Долговые обязательства в виде бюджетного кредита

Бюджетный кредит — денежные средства, предоставляемые бюджетом другому бюджету бюджетной системы Российской Федерации, юридическому лицу (за исключением государственных (муниципальных) учреждений), иностранному государству, иностранному юридическому лицу на возвратной и возмездной основах (ст. 6 БК РФ).

В соответствии с пунктом 1 статьи 93.2 БК РФ бюджетный кредит может быть предоставлен Российской Федерации, субъекту РФ, муниципальному образованию или юридическому лицу на основании договора, заключенного в соответствии с гражданским законодательством РФ, на условиях и в пределах бюджетных ассигнований, которые предусмотрены соответствующими законами (решениями) о бюджете, с учетом положений, установленных БК РФ и иными нормативными правовыми актами, регулирующими бюджетные правоотношения.

Бюджетный кредит может быть предоставлен только субъекту РФ, муниципальному образованию или юридическому лицу, которые не имеют просроченной задолженности по денежным обязательствам перед соответствующим бюджетом (публично-правовым образованием), а для юридических лиц — также по обязательным платежам в бюджетную систему РФ, за исключением случаев реструктуризации обязательств (задолженности) (п. 1 ст. 93.2 БК РФ).

Согласно пункту 2 статьи 93.2 БК РФ бюджетный кредит предоставляется на условиях возмездности, если иное не предусмотрено БК РФ или соответствующими законами (решениями) о бюджете, и возвратности.

При утверждении бюджета устанавливаются цели, на которые может быть предоставлен бюджетный кредит, условия и порядок предоставления бюджетных кредитов, бюджетные ассигнования для их предоставления на срок в пределах финансового года и на срок, выходящий за пределы финансового года, а также ограничения по получателям (заемщикам) бюджетных кредитов.

Заемщики обязаны вернуть бюджетный кредит и уплатить проценты за пользование им в порядке и сроки, установленные условиями предоставления кредита и (или) договором.

Бюджетный кредит может быть предоставлен только при условии предоставления заемщиком обеспечения исполнения своего обязательства по возврату указанного кредита, уплате процентных и иных платежей, предусмотренных соответствующим договором (соглашением), за исключением случаев, когда заемщиком является Российская Федерация или субъект РФ, государственная корпорация «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)» (п. 3 ст. 93.2 БК РФ).

P.S. А еще у нас весело ![]()

Способами обеспечения исполнения обязательств юридического лица, муниципального образования по возврату бюджетного кредита, уплате процентных и иных платежей, предусмотренных законом и (или) договором, могут быть только банковские гарантии, поручительства, государственные или муниципальные гарантии, залог имущества в размере не менее 100 % предоставляемого кредита. Обеспечение исполнения обязательств должно иметь высокую степень ликвидности (п. 3 ст. 93.2 БК РФ).

Не допускается принятие в качестве обеспечения исполнения обязательств юридического лица, муниципального образования государственных или муниципальных гарантий публично-правовых образований, поручительств и гарантий юридических лиц, имеющих просроченную задолженность по обязательным платежам или по денежным обязательствам перед соответствующим бюджетом (публично-правовым образованием), а также поручительств и гарантий юридических лиц, величина чистых активов которых меньше величины, равной трехкратной сумме предоставляемого кредита (п. 3 ст. 93.2 БК РФ).

Местным бюджетам из бюджета субъекта Российской Федерации могут предоставляться бюджетные кредиты на срок до трех лет (п. 2 ст. 93.3 БК РФ).

Бухучет банковских гарантий у бюджетников

Учет банковских гарантий в бюджетном учреждении имеет особенности. При проведении конкурсных и аукционных процедур на поставку товаров, работ или услуг организация-заказчик устанавливает обязательное требование к обеспечению заявок. Оно может быть передано участником закупки как путем внесения денежных средств на расчетный (лицевой) счет заказчика, так и предоставлением банковской гарантии. На основании п. 351 Инструкции № 157н, бухгалтерский учет банковской гарантии, полученной в качестве обеспечения заявки, производится на забалансовом счете 10 «Обеспечение исполнения обязательства». В Письме Минфина от 27.07.2014 № 02-07-07/31342 говорится, что денежные средства, поступившие как обеспечение на участие в конкурсе или закрытом аукционе, а также как обеспечение исполнения контракта, на забалансовом счете 10 учитывать не нужно.

В бюджетном учреждении учет в бухгалтерии банковской гарантии производится строго в день наступления гарантийной ответственности. Сумма должна совпадать по стоимости с теми обязательствами, исполнение которых гарантировано. В день прекращения гарантийно-финансовых условий проводится уменьшение установленной суммы на 10 счете забаланса.

https://youtube.com/watch?v=baF-AJTTa44

В каких случаях убытки контрагента возмещаются не полностью?

Исходя из принципа свободы договора, стороны вправе ограничить свою ответственность1, включив соответствующую оговорку в соглашение. Она может касаться каждой меры ответственности по отдельности. Например, можно договориться, что в случае причинения убытков будет возмещаться только реальный ущерб (под ним понимается утрата или повреждение имущества), а упущенная выгода учитываться не будет.

А можно поступить иначе – установить предельный размер ответственности в совокупности по всем обязательствам, вытекающим из договора. Как правило, ограничение ответственности устанавливается в твердой сумме или процентах от цены договора.

Комиссии за банковскую гарантию

Гарантия банка классифицируется как возмездная услуга. За выдачу клиенту гарантийного документа финансовые организации устанавливают комиссионное вознаграждение, которое может исчисляться в процентном соотношении от суммы по гарантии, в зафиксированной сумме или иным удобным способом, который определяет сам банк.

Помимо того, банк вправе установить специальные требования к уплате комиссионных вознаграждений: обязать принципала выплачивать комиссию по частям на период гарантийного срока или запросить всю сумму разом, одним платежом.

Особенности бухучета получаемого банком вознаграждения будут зависеть от обеспечиваемых БГ обязательств. Например:

|

Первый случай |

Предоставление БГ продавцу товаров, иного имущества. Вознаграждение банка-гаранта исчисляется при подобных условиях также, как траты на покупку имущества. Сюда относят различного рода надбавки/наценки, пошлины, комиссии, расходы на хранение, покупку ТМЦ, транспортировку и доставку, уплаченные в пользу третьих лиц |

|

Второй случай |

Когда БГ выдавалась для обеспечения кредитных и подобных им обязательств. Связанные с получением заемных денег расходы относят к иным видам расходов. Компании принципала нужно выбрать метод ведения учета расходов из предложенных: 1. Равномерно в течение всего срока выплаты займа. 2. Единовременно – только для периода отчетности, когда фактически произошел расход. |

|

Третий случай |

Когда БГ выдавалась для целей обеспечения и исполнения иных договоренностей. В зависимости от вида обязанностей компании-принципала – подписание госконтрактов, договора на выполнение госзаказа – можно внести в категорию расходов, связанных с регулярной деятельностью фирмы или прочих расходов компании. |

Прописываем в договорных отношениях подтверждение деловой репутации контрагента

«Для осуществления финансово-хозяйственных отношений при заключении настоящего договора Поставщик обязуется предоставить Покупателю заверенные копий учредительных документов Поставщика (Свидетельство о постановке на учет российской организации в налоговом органе, свидетельство о государственной регистрации юридического лица, устав, решение учредителя (протокол собрания учредителей), копия паспорта единоличного исполнительного органа, штатное расписание, выписку из ЕГРЮЛ, лицензии (при наличии), договор аренды помещения (при наличии)).

С целью подтверждения своей деловой репутации при заключении настоящего договора Поставщик обязуется предоставить Покупателю гарантийное письмо о производственных мощностях Поставщика, а также (при наличии): благодарственные письма от иных контрагентов Поставщика, бухгалтерский баланс, справку об отсутствии задолженности по налоговым платежам.

Для осуществления финансово-хозяйственных отношений при заключении настоящего договора Покупатель обязуется предоставить Поставщику копий учредительных документов Покупателя (Свидетельство о постановке на учет российской организации в налоговом органе, свидетельство о государственной регистрации юридического лица, устав, решение учредителя (протокол собрания учредителей), копию паспорта единоличного исполнительного органа)»

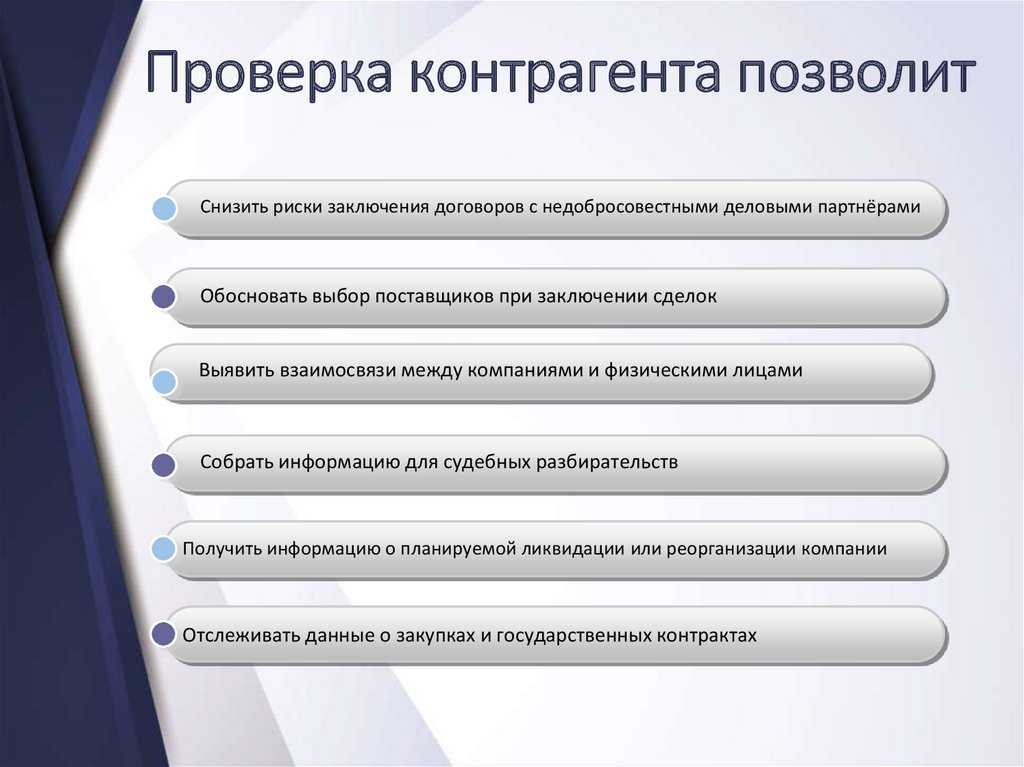

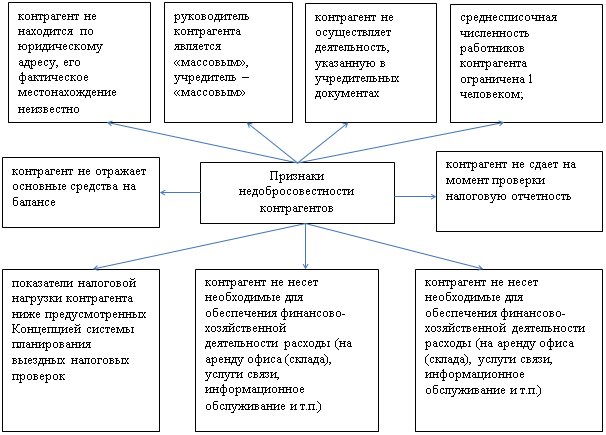

В преддверие подтверждения выполнения договорных отношений Вы должны сформировать расширенный пакет сведений о своих партнерах. (Изучение деятельности будущего контрагента).

В данный пакет документов входит:

- Документы, не связанные с мониторингом различных онлайн-ресурсов. Заверенные копии документов, подтверждающие полномочия руководителя и лиц, выступающих от имени контрагента; заверенные копии учредительных документов; карточка контрагента с реквизитами, фактическим и юридическим адресом, банковскими реквизитами; выписка из ЕГРЮЛ; копии документов, удостоверяющих личность лица, выступающего от имени контрагента.

- Документы, связанные с мониторингом различных онлайн-ресурсов. Сведения о наличии лицензий, участии в СРО; бухгалтерский баланс; справка об отсутствии задолженности по налоговым платежам; отчет о финансовом результате; сведения о местонахождении складских и (или) производственных и (или) торговых площадей; мониторинг рынка аналогичных услуг — запрос предложения, сбор информации о конкурентных предположениях и др.

- Дополнительные документы, связанные с проверкой добросовестности контрагентов. Формирование скрин-шотов страниц сайта контрагента; анализ рекламных материалов; рекомендации партнеров; сбор информации о текучести персонала; номера мобильных и стационарных телефонов контрагента;

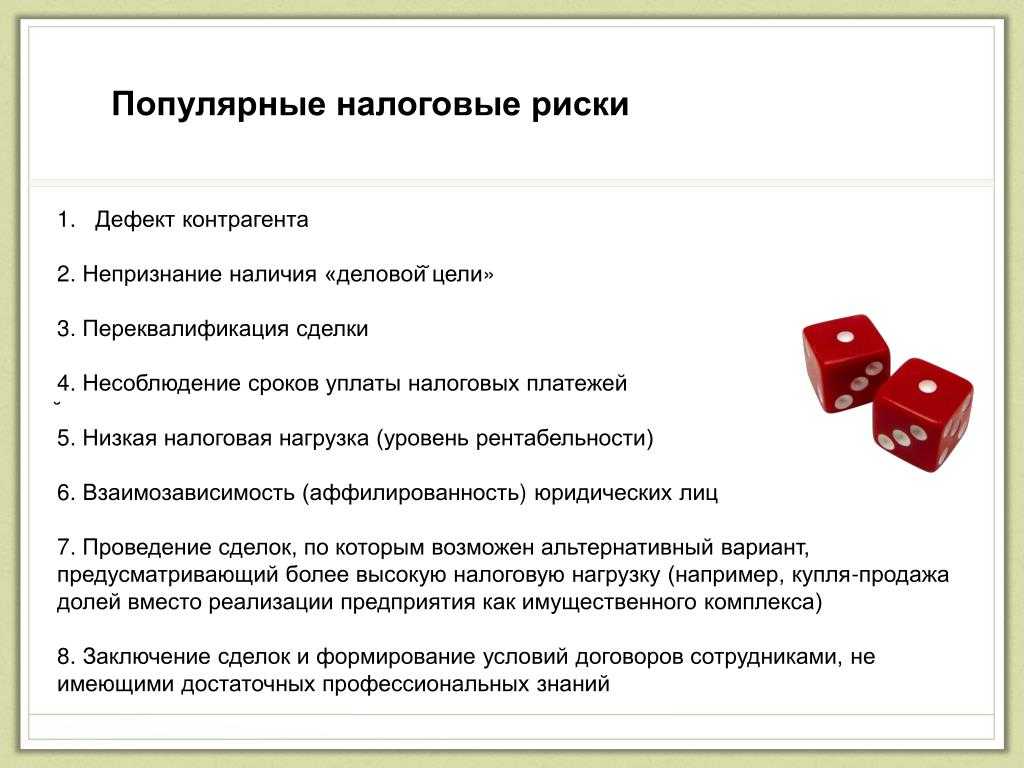

Не относитесь к договорным отношениям с контрагентами, как к «рамочным». Рекомендации, с помощью которых можно минимизировать налоговые риски

- Договорными отношениями должна быть в обязательном порядке предусмотрена достоверная ответственность сторон и оплата за товар (выполненные работы, оказанные услуги).

- В тексте договора и приложениях не должно быть противоречий. Наименование приобретаемых товаров (работ, услуг), содержащееся в отчетных документах должно соответствовать договору.

- Договор должен содержать условия транспортировки товара — порядок доставки товара и за чей счет она осуществляется (силами поставщика, покупателя, перевозчика т. д.).

- Договорными отношениями должна быть предусмотрена возможность обмена деловой перепиской — почтовая переписка, факс, телефон и электронная почта.

- Не используйте «общепринятые» дополнения к договору — контракт, соглашение, дополнение, изменения, спецификации. Что же это даст? — выигранное время на определенную подготовку при стандартных требованиях налоговых органов.

@garant_ooo

Отражение гарантийной документации в налоговом учете

Отчеты, касающиеся затрат на приобретение гарантии должны подаваться в налоговую инспекцию не за тот промежуток времени, когда были выплачены денежные средства по ней, а когда она была оформлена по факту. В налоговом учете предусмотрено, что дата фактического получения вознаграждения за банковскую гарантию совпадает с датой подписания договора о получении заявителем требуемой гарантии.

Вознаграждение в налоговой отчетности можно относить и к статье о прочих расходах, связанных с выпуском и продажей продукции, и о тех расходах, которые не касаются данных процессов. Налоговый учет банковских гарантий проводится в зависимости от того, кто (банк, страховая компания) и на какие цели ее выдал.

Прекращение гарантийных обязательств возможно: в случае истечения срока действия гарантии; отказа бенефициара от его прав по обеспечению; выплаты полного объема средств бенефициару; по соглашению сторон (согласно ст. 378 ГК РФ).

В каких же случаях, банковская гарантия прекращается:

В бухгалтерском учете расходы на предоставление банковской гарантии принимаются к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине оплаты в денежной форме и иной форме или величине кредиторской задолженности (п.п. 14.1, 6 ПБУ 10/99).

Согласно п. 18 ПБУ 10/99 расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности). Таким образом, расходы по выплате вознаграждения за получение банковской гарантии должны быть учтены в периоде их возникновения.

Договор о выдаче банковской гарантии и Гражданский кодекс

Из анализа положений главы 23 Гражданского кодекса Российской Федерации следует, что нет обязанности заключать договор между принципалом и гарантом.

При этом банки, которые желают более конкретно описать свои отношения с принципалом, отражают порядок взаимодействия между принципалом и гарантом в специальном договоре- договоре о выдаче банковской гарантии.

Предметом такого договора является выдача банковской гарантии.

При этом в таком договоре о выдаче банковской гарантии могут прописываются следующие условия:

-

права и обязанности банка и принципала;

-

сроки предоставления банковских гарантий;

-

основные условия, при соблюдении которых такие банковские гарантии будут выдаваться;

-

расчет вознаграждения банка;

-

возмещение понесенных расходов банка;

-

вид обеспечения договора;

-

ответственность сторон по договору;

-

порядок разрешения споров;

-

иные положения.

Когда условие договора об ограничении ответственности не работает?

Соглашение об устранении или ограничении ответственности за умышленное нарушение обязательства ничтожно (п. 4 ст. 401 ГК РФ). Это значит, что соглашение будет считаться недействительным независимо от признания его таковым судом.

Однако в договоре могут быть указаны обстоятельства, устраняющие или ограничивающие ответственность за неумышленное нарушение обязательств. Но тогда нарушивший их контрагент должен будет доказать наступление указанных обстоятельств. А чтобы подтвердить отсутствие умысла, он может представить доказательства своей осмотрительности3. Поясним…

Верховный Суд РФ рассмотрел спор ООО «Кировоградская» и ООО «Форт Бизнес Центр Кристалл» о взыскании неустойки и убытков по договору аренды. Он указал, что предметом судебной оценки должно выступать поведение лица, которое нарушило обязательство и ссылается на ограничение его ответственности договором. Суд должен выяснить, добросовестно ли поступает должник, который использует ссылку на такое условие договора, возражая против требований кредитора. Если он не проявил хотя бы минимальную заботливость и осмотрительность при исполнении обязательства, данное условие не подлежит применению4.

То есть через проявление заботливости и осмотрительности доказывается не только отсутствие умысла, но и в целом возможность применения условия об ограничении ответственности.

Однако возникает вопрос: какое именно поведение лица, нарушившего обязательство, может считаться осмотрительным? Суды придерживаются противоположных мнений.

В одних делах суды указывают, что оговорка об ограничении ответственности остается в силе, если: 1) ненадлежащее исполнение обязательств вызвано объективными обстоятельствами и внешними факторами, на которые сторона не могла повлиять; 2) при этом сторона пыталась исполнить обязательства надлежащим образом5. В таких случаях суды могут учитывать также поведение другой стороны – например, принимала ли она меры для уменьшения размера убытков. Поэтому довода о причинении ущерба может быть недостаточно.

В других делах суды отождествляют вину должника с умышленным нарушением обязательства6. По их мнению, при наличии вины в ненадлежащем исполнении обязательства умысел стороны в любом случае будет иметь место. При этом вина в гражданском праве является более широким понятием, чем умысел

Она подразумевает еще и неосторожность. Следовательно, если сторона действовала неосторожно, суд может отменить условие об ограничении ответственности

Причем вина стороны в нарушении обязательства всегда предполагается. И ей придется доказывать отсутствие вины и умысла (п. 2 ст. 401 ГК РФ).

Как получить банковскую гарантию

Для получения банковской гарантии нужно обратиться в банк с определенным набором документов. Он у каждого банка разный и устанавливается им самостоятельно. Как правило, пакет документов включает в себя:

документы, позволяющие проверить ваше финансовое состояние, в частности:

— бухгалтерскую отчетность (бухгалтерский баланс, отчет о прибылях и убытках), заверенную налоговой инспекцией;

— расшифровку дебиторской и кредиторской задолженности;

— справку банка о ежемесячных оборотах по счетам за последние 6 месяцев;

документы, позволяющие установить обязательство, по которому предоставляется гарантия.

При этом, помимо пакета документов, банк может потребовать также:

- залог имущества (имущественных прав);

- заклад высоколиквидных ценных бумаг;

- поручительство юридических или физических лиц.

Если вы как должник устроите банк, то он заключит с вами соглашение о выдаче гарантии. Вы в этом соглашении — принципал.

В соглашении определяются условия гарантии, в частности:

- в обеспечение какого обязательства она выдается;

- сумма гарантии и срок ее выдачи;

- право регресса банка (гаранта) к вашей компании.

В соглашении также определяются документы, которые должен предъявить в банк бенефициар (ваш кредитор по сделке) в случае неисполнения вами своего обязательства. Во избежание спорных ситуаций следует четко прописать перечень этих документов.

За выдачу гарантии вы выплачиваете банку вознаграждениеп. 2 ст. 369 ГК РФ. Оно может уплачиваться в виде фиксированной платы, в процентах от суммы гарантии, частями в зависимости от срока гарантии.

Общее представление

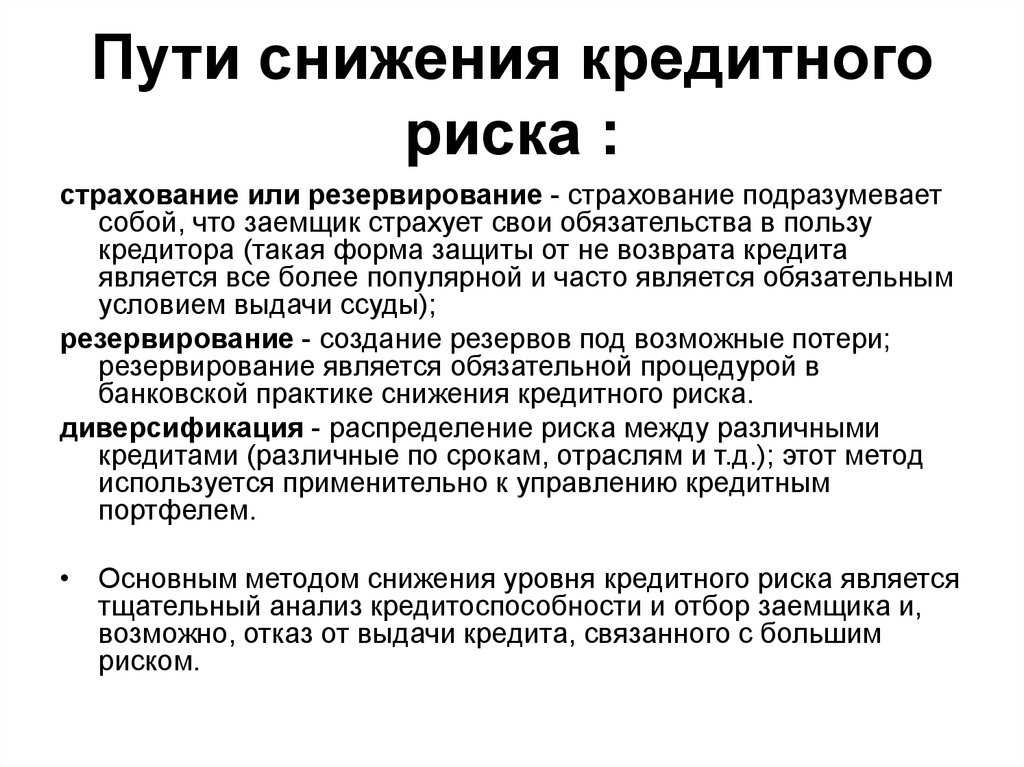

Рассматриваемая практика предполагает заключение соглашения со страховой организацией, готовой компенсировать возможные убытки при наступлении проблемных обстоятельств. К числу последних обычно относятся нарушение изначально оговоренного контрагентами графика оплаты, либо заявление покупателя о банкротстве, подразумевающее отказ от исполнения ранее принятых им обязательств. Для предприятий, работающих в конкурентной сфере, практика страхования платежей по дебиторской задолженности — это пример эффективного инструмента, прежде всего позволяющего избежать возникновения непредвиденных кассовых разрывов.

Преимущества и недостатки страхования

Положительный фактор, обусловливающий целесообразность обращения к страховым компаниям — укрепление экономического положения и повышение независимости от действий сторонних контрагентов. Практика показывает, что наличие застрахованной дебиторки обычно способствует получению более выгодных условий при оформлении займов, поскольку задолженность может рассматриваться в качестве залогового обеспечения.

Что касается минусов, то здесь главным отрицательным моментом остается высокая стоимость подобных услуг. Страхование риска банкротства нередко обходится от 0,5–2% от величины годового оборота, что весьма существенно для организаций, работающих с низкой маржинальностью. В подобных случаях более практичным решением становится поиск альтернативных решений по защите собственных интересов и привлечению необходимых средств — например, факторинга без регресса, позволяющего оптимизировать структуру доходов без лишних потерь. Подобрать оптимальный вариант, учитывающий специфику Вашего бизнеса, всегда помогут специалисты Единой платформы финансирования Invorica.

Особенности учета банковских гарантий у принципала

Ответ на вопрос «На каком счете учитывать банковскую гарантию принципалу» прост – учета, как такового, инициатор оформления обеспечения не проводит, поскольку получает он гарантию не для себя, а для бенефициара, и выдает ее банк. Поэтому затраты при ее получении отражают в бухучете так:

- если она оформлена с целью обеспечения сделки по приобретению товара, материала – расходы на нее включаются в стоимость МПЗ;

- в случае оформления гарантии как обеспечения договора на покупку основных средств – затраты на нее включаются в стоимость покупаемого объекта;

- при оформлении банковского обеспечения с прочими целями, понесенные затраты отражаются в составе прочих расходов.

Учитывать расходы необходимо равномерно, на протяжении срока действия гарантии.

Определение понятия банковская гарантия

Само понятие «банковская гарантия» определено в ст. 368 ГК РФ.

Как следует из данной нормы, банковская гарантия — это способ обеспечения исполнения обязательств, при котором банк, иное кредитное учреждение или страховая организация (гарант) выдают по просьбе должника (принципала) письменное обязательство уплатить кредитору (бенефициару) денежную сумму при предъявлении им требования о ее уплате.

Таким образом, в отношения, связанные с оформлением банковской гарантии, вовлечены как минимум три лица: принципал, бенефициар и гарант.

Гарантом по банковской гарантии может выступать только специальный субъект, отвечающий требованиям законодательства, а именно банк, иное кредитное учреждение или страховая организация.

Принципал — это должник по основному обязательству, по просьбе которого гарант выдает банковскую гарантию. Принципалом может быть любое лицо.

Бенефициар — это кредитор предпринимателя по основному обязательству, в пользу которого гарант выдает банковскую гарантию.

При этом бенефициар является кредитором как по банковской гарантии, так и по основному обязательству.

В роли бенефициара может выступать любое физическое или юридическое лицо, включая органы государственной власти, а также налоговые и таможенные органы.

Иными словами, основной целью предоставления банковской гарантии является обеспечение надлежащего выполнения принципалом своих обязательств перед бенефициаром (ч. 1 ст. 369 ГК РФ).

При этом в соответствии с ч. 2 указанной статьи выдача банковской гарантии является платной услугой банка-гаранта, поэтому за ее выдачу взимается вознаграждение. Как правило, размер такого вознаграждения составляет 1 — 10% от суммы обеспечения. Оно может уплачиваться в виде фиксированного платежа или в процентах от суммы гарантии, единовременного или частями в зависимости от срока действия гарантии.

Таким образом, банковская гарантия — это банковская услуга.

Соответственно, расходы на выплату вознаграждения банку за выдачу банковской гарантии — это оплата банковских услуг.

Принцип работы страховой защиты

Нарушение контрагентом обязательств по оплате поставке, установленных в рамках договора поставки, является основанием для исполнения следующей последовательности действий:

- Уведомление о возникновении просрочки платежа. Подается в течение 30 дней либо в течение срока, отраженного в договоре страхования, как в личном порядке, так и онлайн — через мобильное приложение, либо по телефону службы поддержки.

- Подготовка данных, подтверждающих активные попытки получить полагающуюся оплату от клиента — сохранение электронной почты и переписок, фиксация заявлений и официальных уведомлений и т. д.

- Если денежные средства так и не поступили в течение периода, указанного в страховом договоре — как правило, срок составляет до шести месяцев — производится выплата компенсации понесенных убытков.

В ситуациях, связанных с банкротством контрагента, период ожидания может оказаться меньше. Страховые компании обычно выплачивают деньги сразу после получения судебного постановления, подтверждающего соответствующий статус неплательщика.

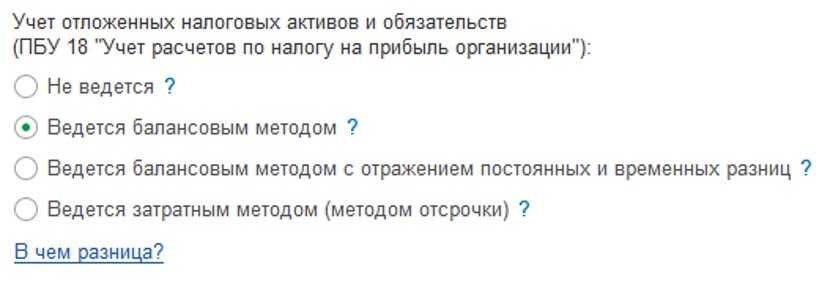

Учет по ПБУ 18/02 ведётся балансовым методом

Следует рассмотреть аналогичные действия при другой настройке политики учёта. Перейдите к разделу «Главное», выберите «Учётную политику» и выберите второй пункт, так же как на скриншоте:

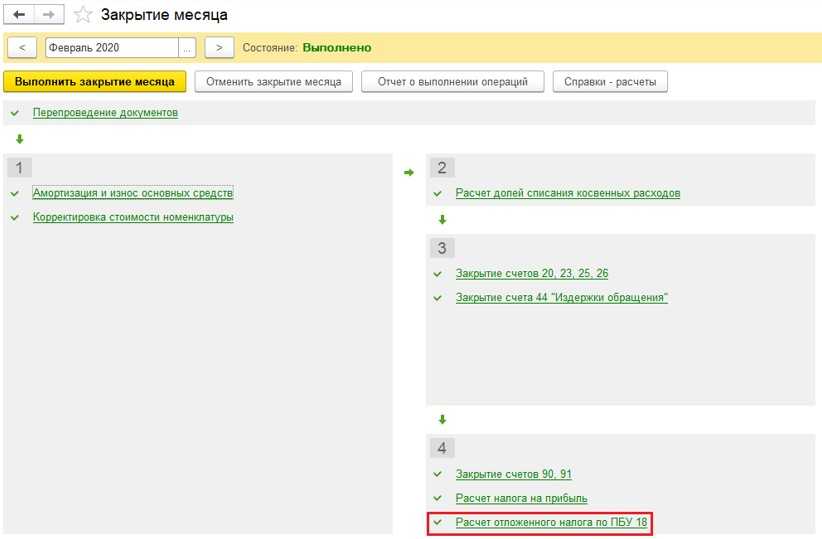

Далее делайте всё как и прежде, создавайте такие же документы для сравнения методов учёта. Сформированные при помощи первичных документов учёта проводки будут в точности такими же, как и в предыдущем случае. Изменение станет очевидно, когда будет закрыт месяц и проведён расчёт налога на прибыль. В «Закрытии месяца» можно будет обнаружить пункт, которого раньше не было:

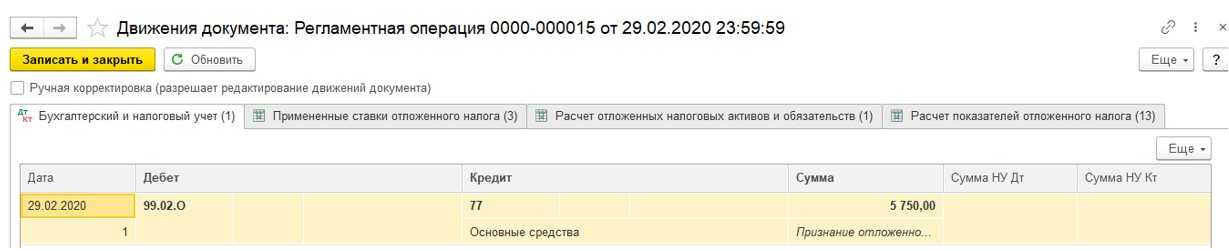

Начисление налога теперь будет выполняться проводкой Дт 99.02.Т Кт 68.04.1. При этом его размер останется тем же, равно как и сумма прибыли. Расчёт отложенного налога будет производиться при помощи умножения временных разниц на его ставку. В примере это выглядит так:

1. 95 833,33 – 67 083,33 = 28 750 рублей.

2. 28 750 * 0,2 = 5 750 рублей.

Отражаться текущий налог на прибыль будет на счёте 99.02.Т, а отложенный налог – 99.02.О. Расходы по амортизации в следующие месяцы будут различаться: в бухгалтерском учёте они окажутся выше, чем в налоговом. Потому программа рассчитает обратную проводу: 20% разницы в амортизационных начислениях по Дт 77 Кт 99.02.О.

Как сблизить налоговый и бухгалтерский учет

Можно ли в бухгалтерском учете отражать затраты на банковскую гарантию по долгосрочным договорам на счете 97 «Расходы будущих периодов»?

Тут нужно четко понимать следующее. Затраты на гарантию самостоятельного актива не образуют (п.п. 7.2 и 7.2.1 Концепции бухгалтерского учета в рыночной экономике России, одобр. Методологическим советом по бухгалтерскому учету при Минфине России и Президентским советом ИПБ РФ 29 декабря 1997 г.). Но они могут учитываться в составе запасов в качестве затрат, понесенных в связи с предстоящими работами, и постепенно переноситься со счета 97 на счет 20 «Незавершенное производство». Именно такой подход подразумевает пункт 16 ПБУ 2/2008 «Учет по договорам строительного подряда».

Пример 4 Компания приобрела банковскую гарантию по обязательствам, связанным с исполнением договора строительного подряда. Вознаграждение гаранту - 30 000 рублей, срок гарантии равен сроку договора и составляет 6 месяцев. Текущие затраты на выполнение работ бухгалтер отражает на счете 20 «Основное производство». Банковскую гарантию он принял к учету в составе расходов будущих периодов по данному договору и списывает равномерно по мере выполнения работ: ДЕБЕТ 97 КРЕДИТ 97 - 30 000 руб. — принята к учету банковская гарантия; ДЕБЕТ 20 КРЕДИТ 97 - 5000 руб. (30 000 руб. : 6 мес.) — ежемесячно затраты на гарантию включаются в себестоимость строительных работ. В балансе остатки по счетам 20 и 97 бухгалтер отразит по строке 1210 «Запасы».

А если банковскую гарантию приобрела торговая компания в целях обеспечения расчетов по договору аренды недвижимости? Вне зависимости от длительности договора затраты на гарантию нужно списать на расходы единовременно (ДЕБЕТ 44 КРЕДИТ 76). Но в налоговом учете эту сумму нужно распределить. Как действовать — покажет пример.

Пример 5 Арендатор предоставил арендодателю банковскую гарантию по обязательству о своевременном внесении арендной платы сроком на пять месяцев. Вознаграждение банку составило 15 000 рублей. Через три месяца, ввиду пропуска арендатором-принципалом срока платежа, оплату арендодателю-бенефициару произвел банк. Тем самым действие гарантии прекращено (подп. 1 п. 1 ст. 378 ГК РФ). В бухгалтерском учете затраты на аренду принципал помесячно относил на счет 26 «Общехозяйственные расходы». На тот же счет следует списать и вознаграждение за банковскую гарантию, но единовременно: ДЕБЕТ 26 КРЕДИТ 76 - 15 000 руб. — признана банковская гарантия, не формирующая актив. В налоговом учете расходы на гарантию (подп. 25 п. 1 ст. 264 НК РФ) первые три месяца признавались ежемесячно в сумме 3000 рублей (15 000 руб. : 5 мес.). Недосписанную часть вознаграждения в размере 6000 рублей (15 000 руб. — 3000 руб. х 3 мес.) бухгалтер отнесет на расходы в момент окончания гарантии.

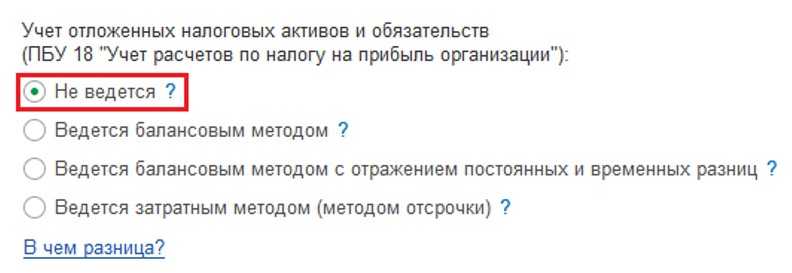

Учёт по ПБУ 18/02 не ведется

Ряд организаций не должны и не имеют права применять ПБУ18/02: среди них субъекты малого предпринимательства; некоммерческие организации; предприятия, участвующие в проекте «Сколково». Остальные организации, выплачивающие налог на прибыль, могут выбрать тот метод расчёта, который для них более удобен. Варианты таковы: затратный, балансовый, балансовый с отражением разниц.

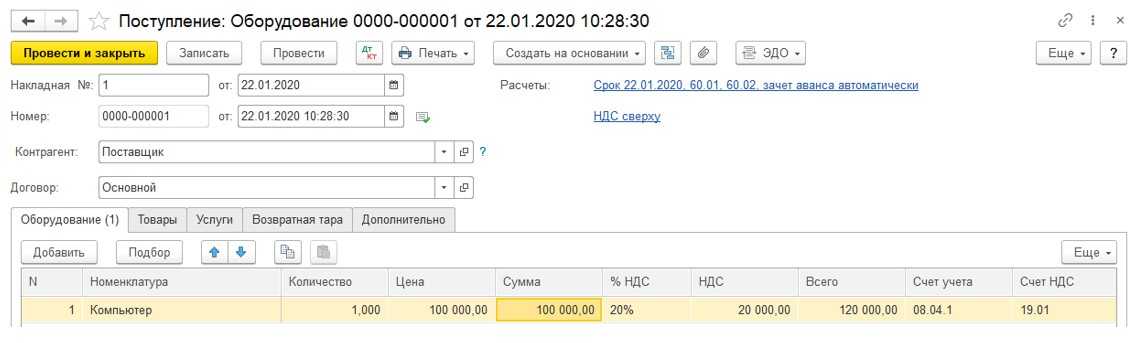

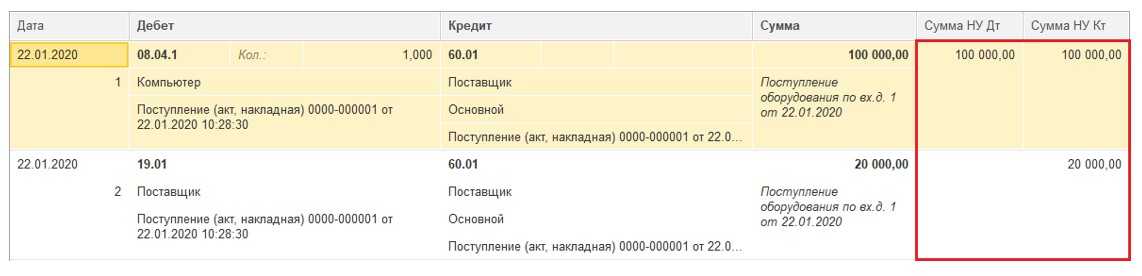

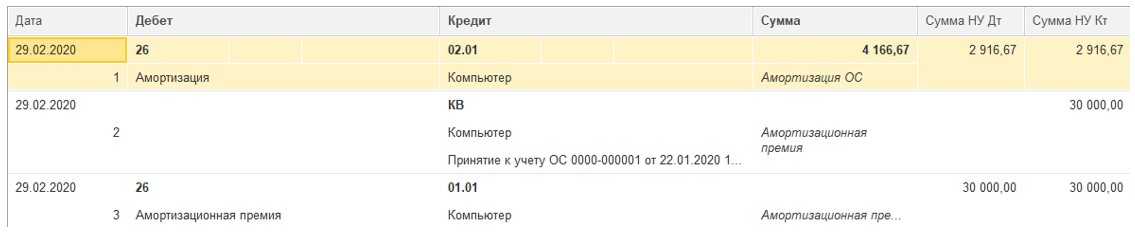

К примеру, предприятие покупает компьютер за 120 000 рублей, и в этому сумму входит 20% НДС, а при вводе в эксплуатацию применяется амортизационная премия в 30%. За месяц предприятием были оказаны услуги на общую сумму в 100 000 рублей.

Поскольку компания считается микропредприятием, ПБУ 18/02 использоваться не будет, выбран пункт «Не ведётся»:

Нужно отразить приобретение: отправьтесь в раздел «ОС и НМА», оттуда в подраздел «Поступление оборудования» и создайте новый документ. После ввода необходимых данных будут сформированы две проводки:

Отметим, что в полях учёта налоговых сумм не разделены временные и постоянные разницы:

Теперь следует открыть документ «Принятие к учёту ОС», находящийся в том же разделе «ОС и НМА». Укажите сведения, на вкладке амортизационной премии её размер и счёт для отражения затрат. Пока что данные налогового и бухгалтерского учёта не отличаются: разница возникнет только когда будет закрываться следующий месяц и проводиться начисление амортизации.

Затем нужно отправиться в раздел «Операции» и выбрать там «Закрытие месяца». Проведите требуемые процедуры, после чего откройте проводки по операции «Амортизация и износ основных средств». Здесь можно увидеть, что суммы по данным разных учётов различаются. В первом случае 100 000 рублей распределяются на 24 месяца, во втором амортизационная стоимость вычтена.

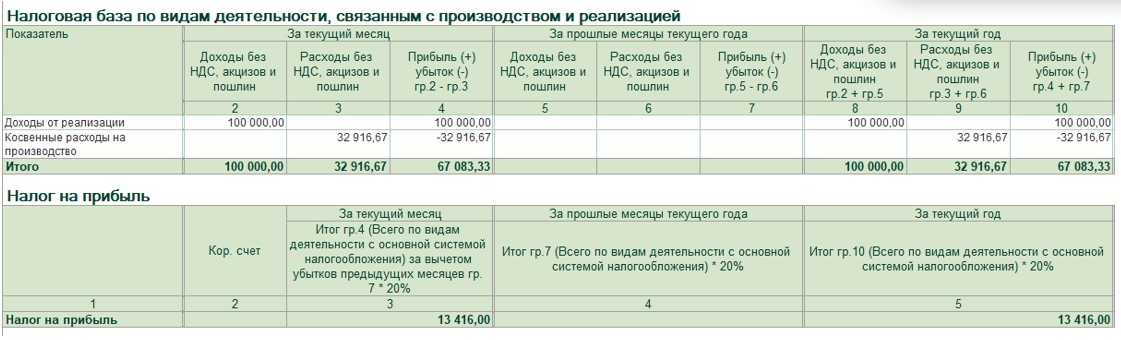

Налог на прибыль считается в соответствии с данными налогового учёта.

Из дохода компании нужно вычесть её расходы, таким образом получив налогооблагаемую базу. Налог на прибыль составит 20% от неё. На скриншоте ниже дан пример такого расчёта, проведённого программой.

Чтобы посмотреть расчёт в программе, в обработке «Закрытие месяца» нажмите на пункт «Расчёт налога на прибыль», появится список, из которого нужно выбрать вариант с таким же названием.

При желании можно здесь же в настройках переключиться на данные бухгалтерского учёта и сравнить их с данными учёта налогового.

В готовой форме бухгалтерского учёта в этом примере прибыль составит 95 833,33 рублей, поскольку вычесть из дохода нужно будет только амортизацию, а она составляет 4 166,67.

Терминология, используемая при страховании кредиторской задолженности

В практике оказания рассматриваемых услуг применяются следующие типовые термины:

- Кредитный лимит — предельно возможный объем долга по конкретному покупателю.

- Страховое покрытие — совокупная величина лимитных ограничений, установленная для страхователя.

- Премия страховщика — стоимость гарантийного сопровождения, рассчитываемая в виде процента от продаж, осуществляемых с отсрочкой платежа.

- Сумма возмещения — доля убытков, подлежащая возмещению ввиду наступления оговоренных обстоятельств.

- Франшиза — часть потерь, не охватываемых обязательствами, обычно равная 10-15% от оборотного значения.

Оценка кредитных рисков

Одним из неотъемлемых принципов страхования дебиторской задолженности является предварительный анализ платежеспособности и добросовестности покупателей, приобретающих продукцию с отсрочкой платежа. Компании, предоставляющие услуги покрытия, тщательно оценивают вероятность наступления случаев, выступающих основанием для выплаты, устанавливая лимиты и строго отслеживая соблюдение регламента. Стоит отметить, что международные стандарты не предусматривают обязательного предоставления полной отчетности, однако подобные действия страхователя зачастую позволяют получить более выгодное предложение.

Одновременно с оценкой клиентов анализируется и эффективность системы кредитного менеджмента заявителя. Соответствие требованиям позволяет сохранить самостоятельный контроль после заключения соглашения, тогда как выявление отклонений выступает основанием для передачи этой функции страховой компании. Как следствие, увеличение объемов отчетности и стоимости оказания услуг.

Как отразить получение и выдачу у принципала и бенефициара

Отражение банковской гарантии в бухгалтерском учете находится в прямой зависимости от вида финансового обязательства, для обеспечения которого она была выдана. Есть ряд ситуаций, для которых необходима выдача гарантии:

- Для обеспечения исполнения условий по оплате приобретаемых активов и имущества (МПЗ и ОС).

- Для страховки выполнения кредитов, займов и прочих долговых обязательств.

- Для поручительства при возвращении авансового платежа, так как многие исполнители ставят условие о необходимости предоставления аванса.

- Для гарантирования реализации прочих обязанностей.

Проводки для банковской гарантии в бухучете формируются исходя из сложной системы юридических взаимоотношений между принципалом и бенефициаром. Проводки составляются для правоотношений:

- выдача и использование гарантии;

- заключение соглашения, юридически не зависящего, но обеспечиваемого гарантией.

Советы бизнесу: как эффективно взаимодействовать со страховщиком

В заключении хотела бы дать несколько рекомендаций. Они основываются на моем опыте урегулирования страховых случаев по договорам кредитного страхования. Соблюдение этих простых правил позволит комфортно сотрудничать со страховыми компаниями:

- Внимательно заполняйте условия о кредитных лимитах. Зачастую, контрагент, указанный страхователем в контракте и в кредитном лимите – это разные компании. Несоблюдение этих, казалось бы, формальных требований могут спровоцировать отказать в выплате страхового возмещения.

- Не начинайте отгрузки товаров без подтверждения от Страховщика кредитного лимита, даже если он предварительно был уже направлен Страховщику. Убедитесь в подтверждении соответствующей емкости лимита Страховщиком.

- Улучшайте коммуникацию со страховщиком. Не утаивайте негативную информацию о своем контрагенте.

- Если поставка товаров производится из разных товарных сегментов, не поленитесь заявить страховщику о дополнительной поставке из новой линейки.

- Действуйте так, как если бы не были застрахованы. Действуйте добросовестно. Выполняйте рекомендации страховщика. Участвуйте в совместных мероприятиях со страховщиком по минимизации убытка.

- Улучшайте коммуникацию со страховщиком. Основная причина отказа в выплатах – слабая коммуникация со страховщиком.

И последнее, но не менее важное – привлекайте к заключению договора квалифицированных юристов, у которых есть опыт в этой сфере страхования. Это избавит вас от лишних сложностей при урегулировании убытков

Ответ:

Положения об ответственности сторон по договору в Федеральном законе от 18.07.2011 N 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц» не прописаны, поэтому в рамках исполнения договоров, заключенных по Закону N 223-ФЗ следует руководствоваться нормами Гражданского кодекса РФ. Сам ГК РФ (принцип свободы договора) допускает прописывать любые не противоречащие законодательству положения об ответственности контрагентов.Вместе с тем, действия (бездействие) доминанта по принуждению контрагента к принятию условий договора, невыгодных для него, запрещены антимонопольным законодательством.Кроме того, несправедливая неустойка может быть снижена судом со ссылкой на 10 и 333 ГК РФ.