Заполнение данных сотрудников

Для оформления ДМС в 1С Бухгалтерия необходимо правильно заполнить данные сотрудников. Все необходимые данные перечислены в специальной форме, которую необходимо заполнить для каждого сотрудника отдельно.

Перед заполнением данных, убедитесь, что вы имеете всю необходимую информацию о сотрудниках, включая их ФИО, дату рождения, паспортные данные, а также контактные данные.

Когда вы готовы заполнить данные, откройте форму для оформления ДМС в 1С Бухгалтерия и перейдите в раздел «Сотрудники». Найдите нужного сотрудника в списке и откройте его карточку.

Шаг 1: Введите ФИО сотрудника в соответствующее поле. Убедитесь, что имя, фамилия и отчество указаны корректно и без ошибок.

Шаг 2: Введите дату рождения сотрудника в соответствующее поле. Дата должна быть указана в формате ДД.ММ.ГГГГ.

Шаг 3: Укажите паспортные данные сотрудника, включая серию и номер паспорта, а также дату выдачи и орган, выдавший паспорт. Убедитесь, что все данные введены без ошибок и полностью соответствуют паспортным данным сотрудника.

Шаг 4: Введите контактные данные сотрудника, включая номер телефона и адрес электронной почты. Убедитесь, что номер телефона указан в правильном формате и адрес электронной почты является действительным.

Шаг 5: Проверьте все введенные данные сотрудника на ошибки или опечатки. Убедитесь, что каждый пункт заполнен корректно и все поля имеют необходимую информацию.

После заполнения данных сотрудника сохраните карточку и перейдите к следующему сотруднику, если необходимо. Таким образом, заполняйте данные для всех сотрудников, получивших ДМС.

Внимание к деталям и точность при заполнении данных сотрудников помогут избежать ошибок при оформлении ДМС в 1С Бухгалтерия и обеспечить правильное ведение документации

Расчет и начисление премий

Плановые премии

Плановую (ежемесячную) премию можно назначить сотруднику в плановом порядке с помощью документов кадрового учета: Прием на работу или Кадровый перевод (раздел Зарплата и кадры — Кадровые документы). При назначении указывается плановый размер ежемесячной премии.

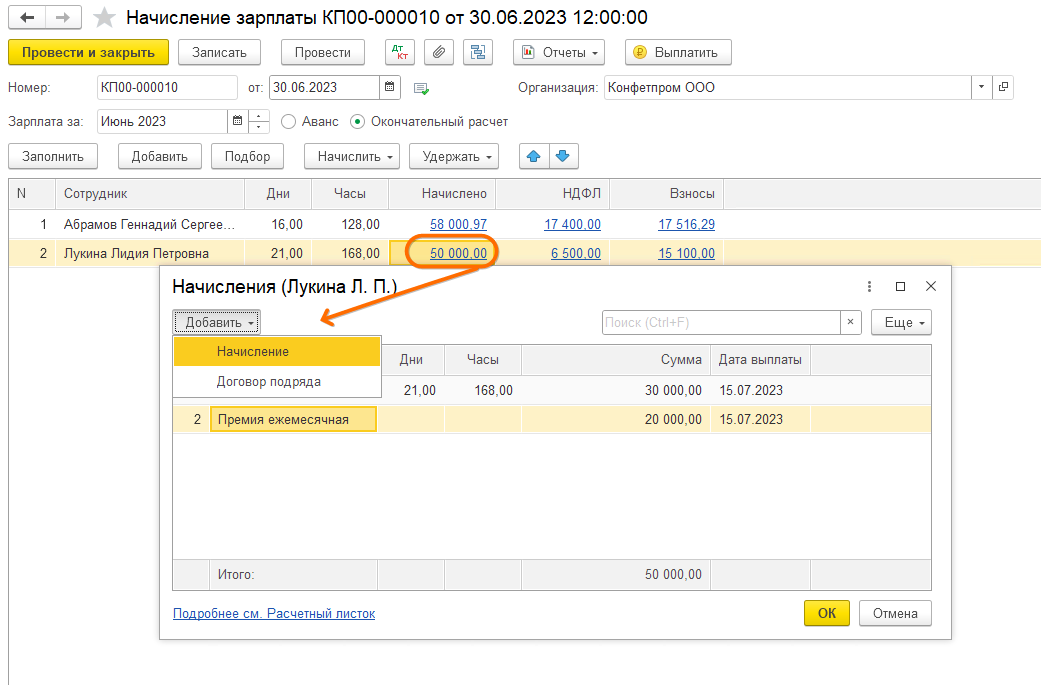

Начисление премии производится документом Начисление зарплаты. При автоматическом заполнении документа в табличной части к начислению предлагается плановый размер премии, без учета фактически отработанного сотрудниками времени.

Если сотрудник отработал месяц не полностью, сумму премии необходимо будет рассчитать и скорректировать результат начисления вручную. Кроме того, сумму оплаты по окладу также необходимо будет скорректировать в случае, если у сотрудника были отпуска без оплаты (учет времени которых в программе не ведется).

В колонке Дата выплаты укажите предполагаемую дату выплаты премии.

Эта дата первоначально определяется как фактическая дата получения дохода в виде премии, и на эту дату будет исчислен НДФЛ. Учтите, что с 2023 г. стало крайне критичным совпадение даты предполагаемой выплаты (она практически приравнялась по значимости к фактической) с датой документа ведомость на выплату премии.

Квартальные годовые и разовые премии

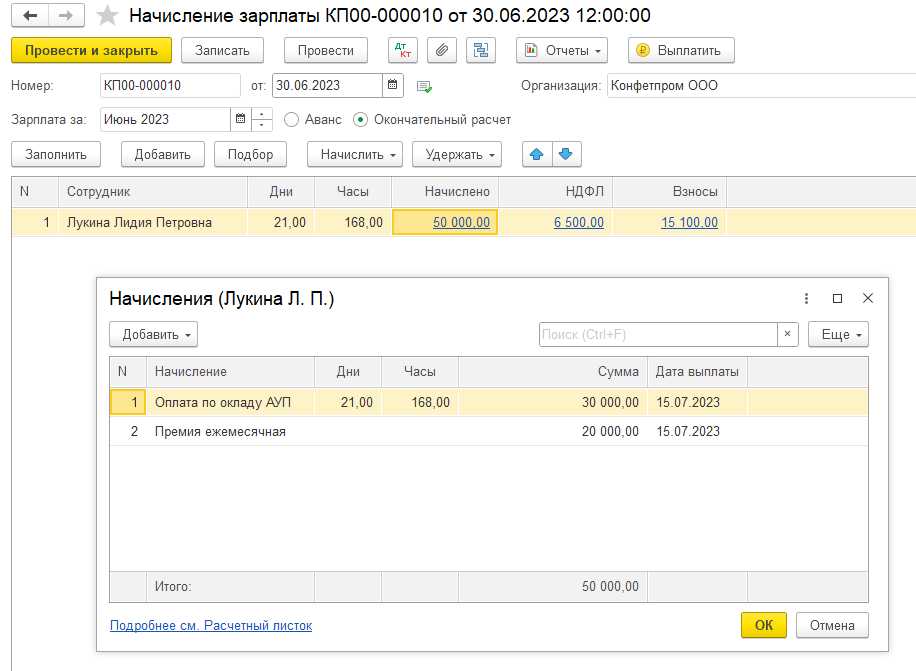

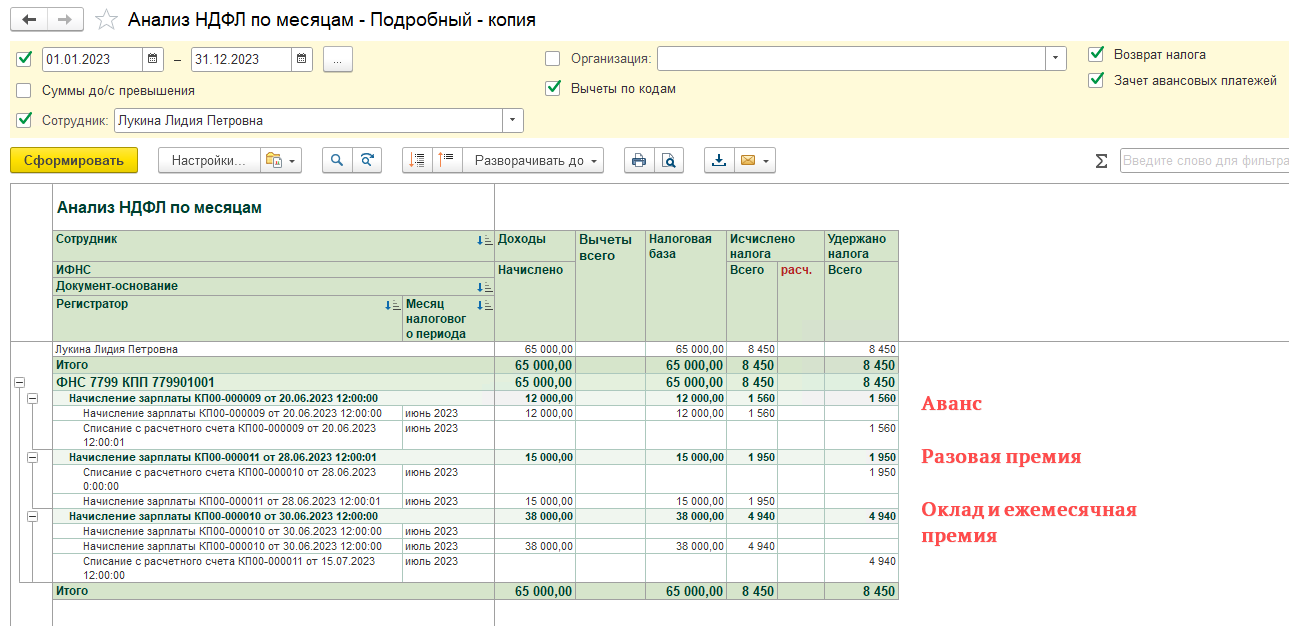

Чтобы начислить квартальную, годовую или просто разовую премию (не назначенную кадровым документом), в табличной части документа можно выделить сотрудника и нажать кнопку Начислить выберите из списка нужный вид начисления, в появившемся окне укажите сумму премии и нажмите на кнопку ОК. Но проще и наглядней провалиться в расшифровку Начислено и нажать Добавить. Появится новая строка, где мы сразу внесем нужное начисление, сумму, а главное – не забудем указать правильную дату предполагаемой выплаты. Это касается тех случаев, когда выплата премии не является межрасчетной (совпадает по дате с выплатой зарплаты).

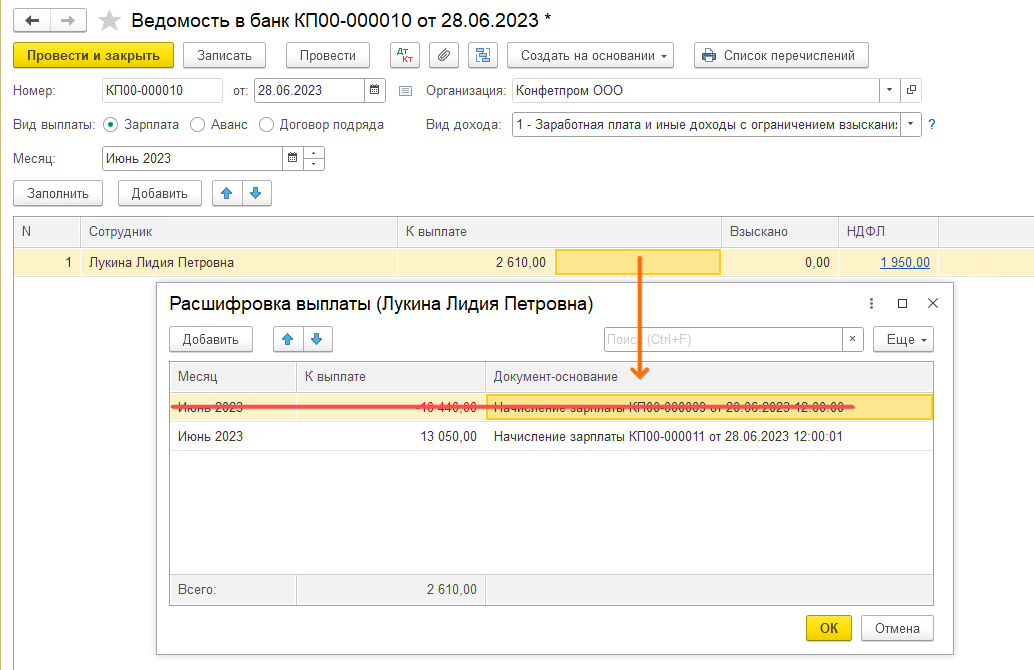

Выплата премии в межрасчет

А вот, чтобы не происходило проблем с НДФЛ в случае с межрасчетными выплатами, придется рассказать про особенности их регистрации в программе подробно.

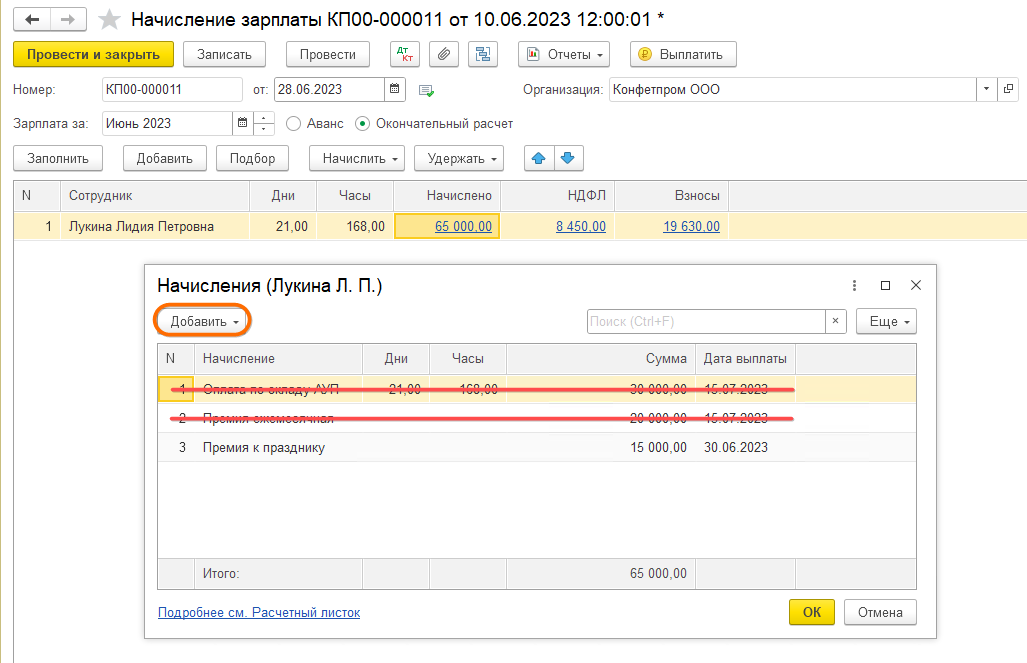

Допустим, у сотрудника, есть оклад, ежемесячная премия, которые начисляются регулярно и выплачиваются 15 числа следующего месяца, аванс, выплачивается 20-го числа текущего месяца, а еще нам надо выплатить разовую премию 28 числа текущего месяца.

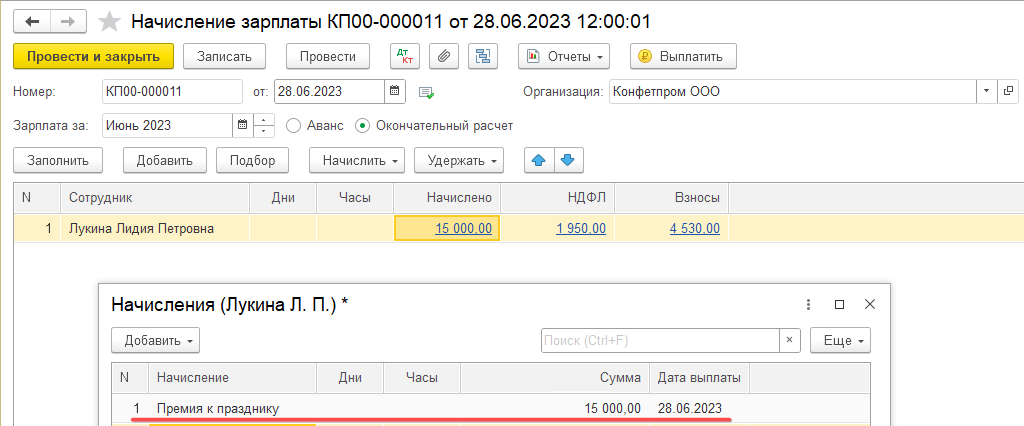

Создаем начисление зарплаты именно для премии, сразу добавим комментарий Премия. Добавим туда нужного сотрудника. Проваливаемся в расшщифровку Начислено, удаляем все, добавляем строчку начисления нашей разовой премии.

Не забываем проставить в поле Дата выплаты корректную дату предполагаемой выплаты!

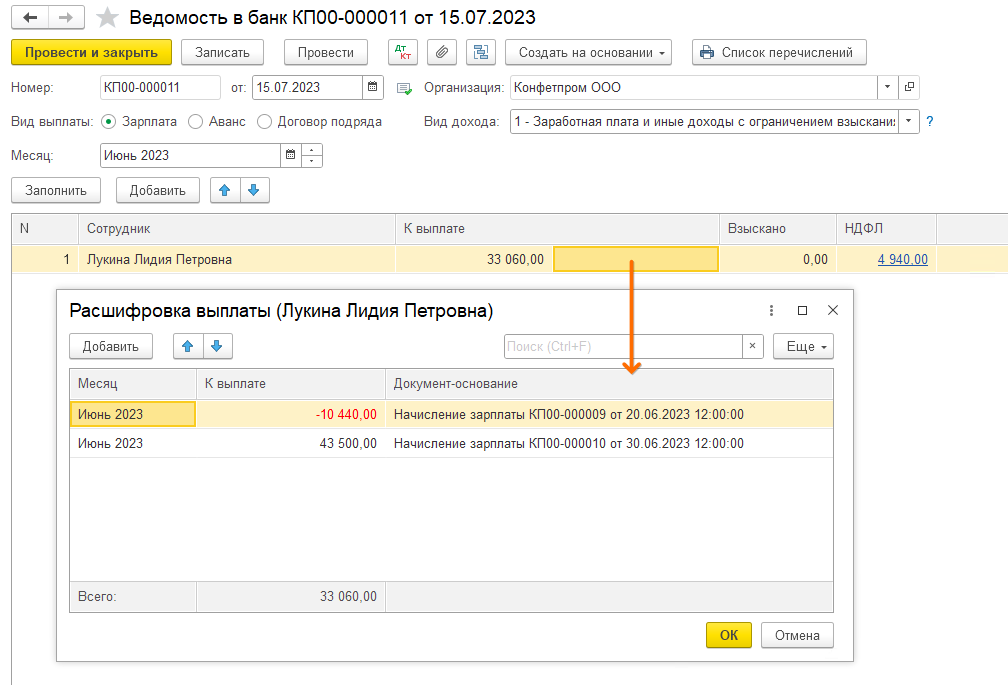

Проводим документ, затем создаем ведомость на его выплату той же датой, что указана в Начислено.

Программа считает, что это уже окончательный расчет (переключатель Зарплата), поэтому пытается сократить выплату на сумму аванса. Но мы ей не дадим. Удаляем отрицательную строчку аванса, затем проводим ведомость.

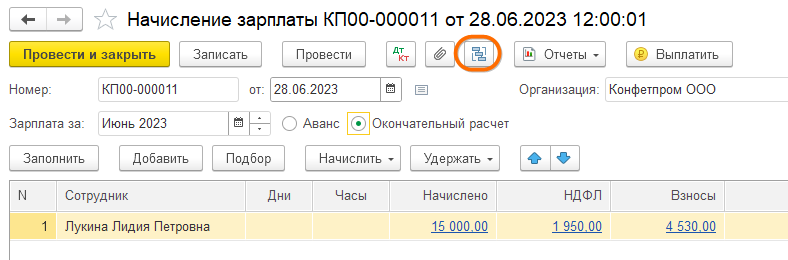

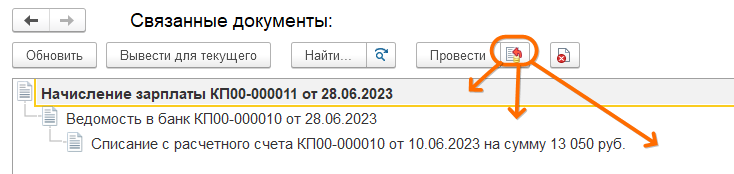

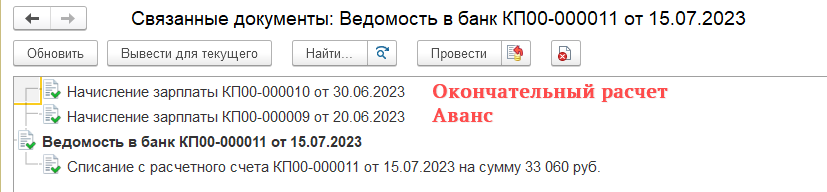

Делаем новое начисление зарплаты, окончательный расчет. Наш сотрудник туда не подтягивается. Только добавлять руками его, его начисление, дни, часы, сумму. Поэтому делаем по-другому. Распроводим всю цепочку документов, связанных с премией:

-

Начисление зарплаты (премия)

-

Ведомость на выплату

-

Документ выплаты

Проще всего и распроведение и проведение делать по иконке связанных документов из любого из них.

Теперь повторяем ппытку заполнить окончательный расчет.

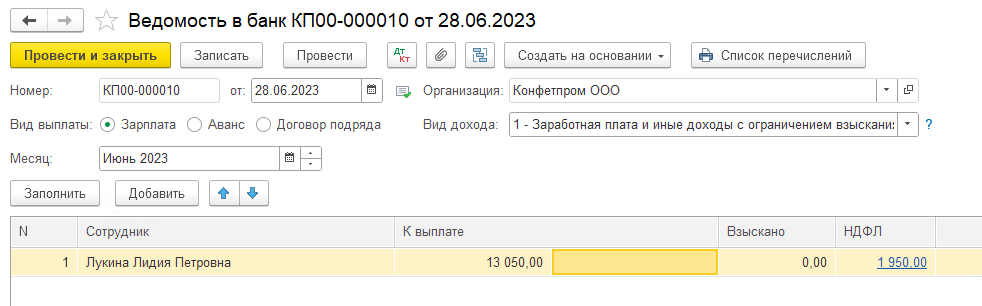

Теперь сотрудник подтянулся с оставшимися начислениями. Делаем ведомость на конечную выплату (включая прикрепление документа выплаты).

И только после этого проводим назад последовательно всю нашу цепочку уже заполненных документов по премии: начисление, ведомость, списание. Ничего там не перезаполняем! Так мы получим то, что надо – аванс, все начисления и НДФЛ по ним учтены корректно. Возможно, когда-нибудь разработчики внесут разумные коррективы, но пока другого пути для корректного учета межрасчетных начислений (кроме перехода на ЗУП) в Бухгалтерии нет.

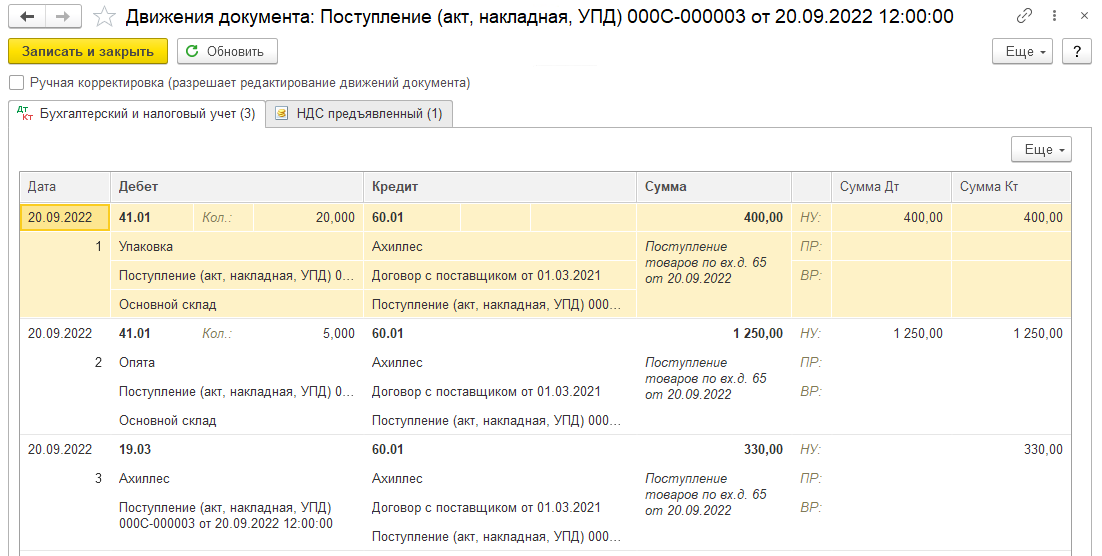

Учет расходов на ДМС в «1С:Бухгалтерии 8»

После проведения документа Списание с расчетного счета сформируется следующая проводка:

Дебет 76.01.9 Кредит 51 — на сумму единовременно выплаченной страховщику страховой премии.

Для целей налогового учета по налогу на прибыль соответствующая сумма фиксируются также в ресурсе Сумма НУ Дт 76.01.9.

Таким образом, единовременно выплаченная страховщику сумма учитывается в составе дебиторской задолженности ООО «Андромеда», а в состав расходов для целей бухгалтерского и налогового учета страховая премия будет включаться в течение срока действия договора страхования.

В «1С:Бухгалтерии 8» автоматический расчет расходов на ДМС осуществляется в три этапа в процессе ежемесячной обработки Закрытие месяца:

- на первом этапе — при выполнении регламентной операции Списание расходов будущих периодов часть страховой премии списывается на счета учета затрат в соответствии с параметрами списания, установленными в форме элемента справочника Расходы будущих периодов;

- на втором этапе — при выполнении регламентной операции Расчет долей списания косвенных расходов рассчитывается предельная сумма расходов на ДМС, подлежащих включению в состав расходов;

- на третьем этапе — при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 или Закрытие счета 44 «Издержки обращения» расходы на ДМС, отраженные на счетах затрат, списываются согласно учетной политике организации. При этом относящиеся к текущему месяцу расходы на добровольное медицинское страхование в бухгалтерском учете признаются в полном размере, а в налоговом учете — в пределах норматива, рассчитанного в соответствии с пунктом 3 статьи 318 НК РФ.

Рассмотрим все этапы автоматического расчета расходов на ДМС для Примера 1, выполненные в январе 2015 года. Регламентной операцией Списание расходов будущих периодов определяется часть страховой премии, которая потенциально может быть признана в расходах:

480 000,00 руб. / 365 дней x 31 день = 40 767,12 руб.

Именно эта сумма вводится в запись регистра бухгалтерии проводкой:

Дебет 26 Кредит 76.01.9.

Также для целей налога на прибыль вводится запись в ресурсах Сумма НУ Дт и Сумма НУ Кт.

На рисунке 3 представлена Справка-расчет списания расходов будущих периодов за январь 2015 года.

Рис. 3. Справка-расчет списания расходов будущих периодов

Регламентной операцией Расчет долей списания косвенных расходов рассчитывается норматив по расходам на ДМС:

300 000,00 руб. x 6 % = 18 000,00 руб.

Документ не формирует бухгалтерских проводок, но в регистры сведений Доли списания косвенных расходов и Расчет нормирования расходов вводятся соответствующие записи. На рисунке 4 представлена Справка-расчет нормирования расходов за январь 2015 года.

Рис. 4. Справка-расчет нормирования расходов на ДМС за январь 2015 года

Регламентной операцией Закрытие счетов 20, 23, 25, 26 расходы на ДМС списываются проводкой:

Дебет 90.08.1 Кредит 26 — на сумму 40 767,12 руб.

Вводятся суммы и в специальные ресурсы регистра бухгалтерии, предназначенные для учета по налогу на прибыль:

После выполнения регламентной операции Расчет налога на прибыль, будет признано постоянное налоговое обязательство (ПНО) на сумму 4 553,42 руб. Также ежемесячно будут рассчитываться расходы на ДМС до окончания срока действия договора. Так, в феврале 2015 года:

В декабре 2015 года единовременно уплаченная сумма страховой премии полностью списывается со счета 76.01.9, а предельная сумма расходов на ДМС за налоговый период (за 2015 год) определяется как 436 080,00 руб. (7 268 000,00 руб. х 6 %). Именно эта сумма будет включена в состав косвенных расходов, отраженных в строке 040 Приложения № 2 к Листу 02 декларации по налогу на прибыль (утв. приказом ФНС России от 26.11.2014 № ММВ-7-3/600@).

ИС 1С:ИТС

Подробнее об учете расходов на ДМС в программе «1С:Бухгалтерия 8» (ред. 3.0) см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» в разделе «Бухгалтерский и налоговый учет» — без превышения норматива и с превышением нормы расходов.

Почему не закрывается 69,01 счет

Ответить с цитированием Вверх ▲ 07.04.2010, 12:31 #4 остаток Если у вас остаток образовался от начисления больничного на 1 января 2010г., то вы срочно должны написать заявление в ФСС что бы вам его перечислили на р/с(к письму приложить копию расчетной ведомости за 2009год). Потому что с 1 квартала 2010г. остаток на начало года не ставиться.

Внимание

Сама вчера сдавала отчеты мне все перечеркнули.А если остаток образовался из-за переплаты, то за возвратом денег надо обращаться в налоговую. Ответить с цитированием Вверх ▲ 07.04.2010, 17:45 #5 Сообщение от АлёнкаЯ Если у вас остаток образовался от начисления больничного на 1 января 2010г., то вы срочно должны написать заявление в ФСС что бы вам его перечислили на р/с(к письму приложить копию расчетной ведомости за 2009год).

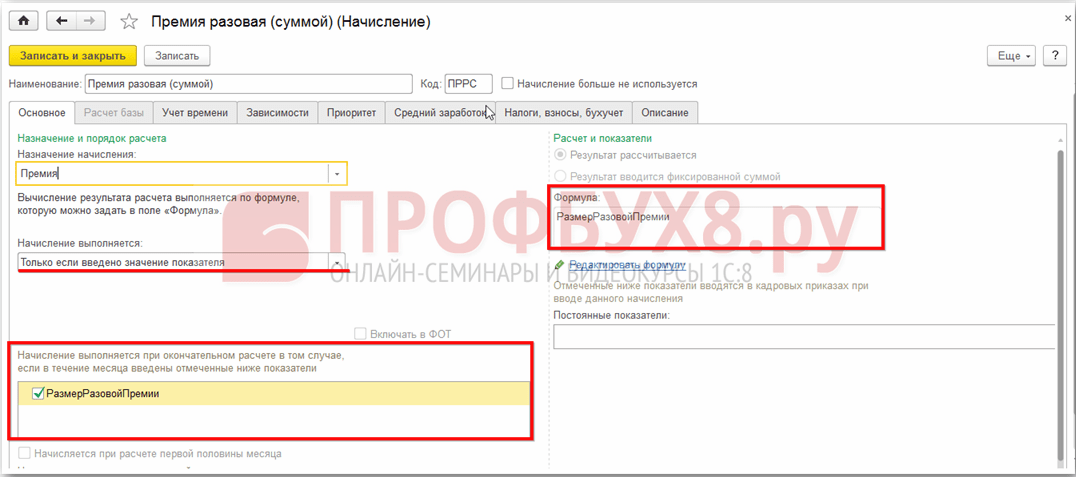

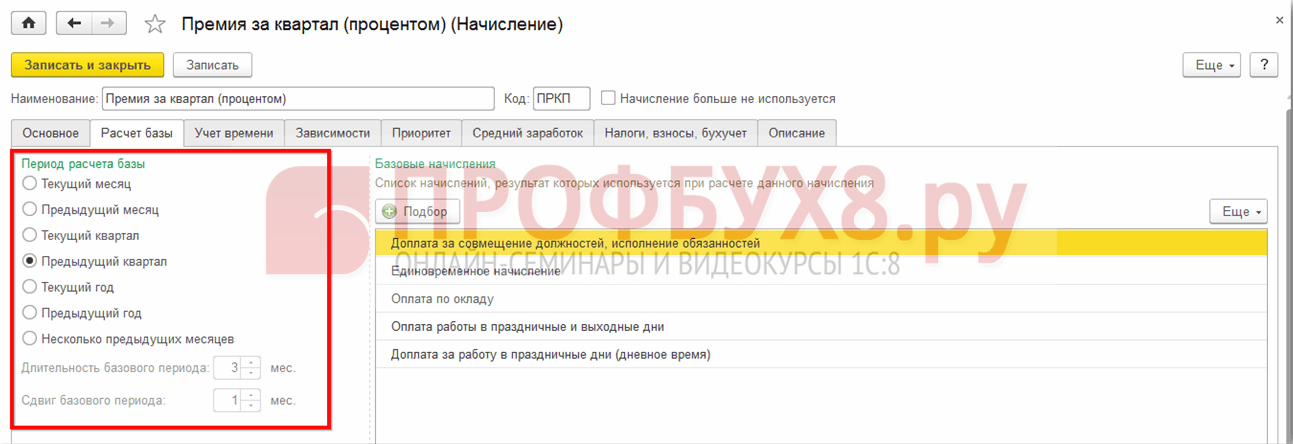

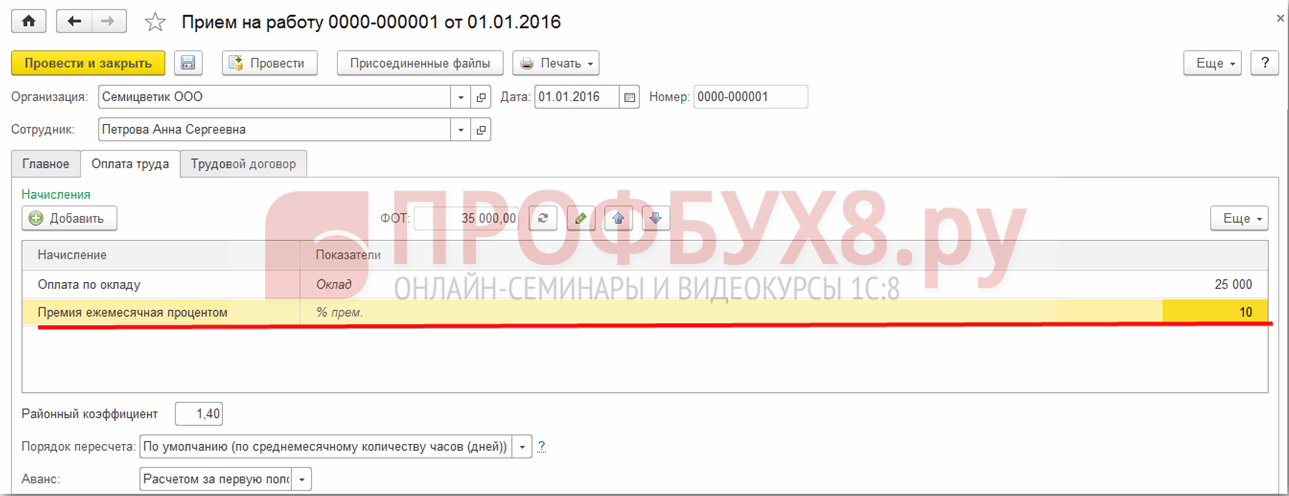

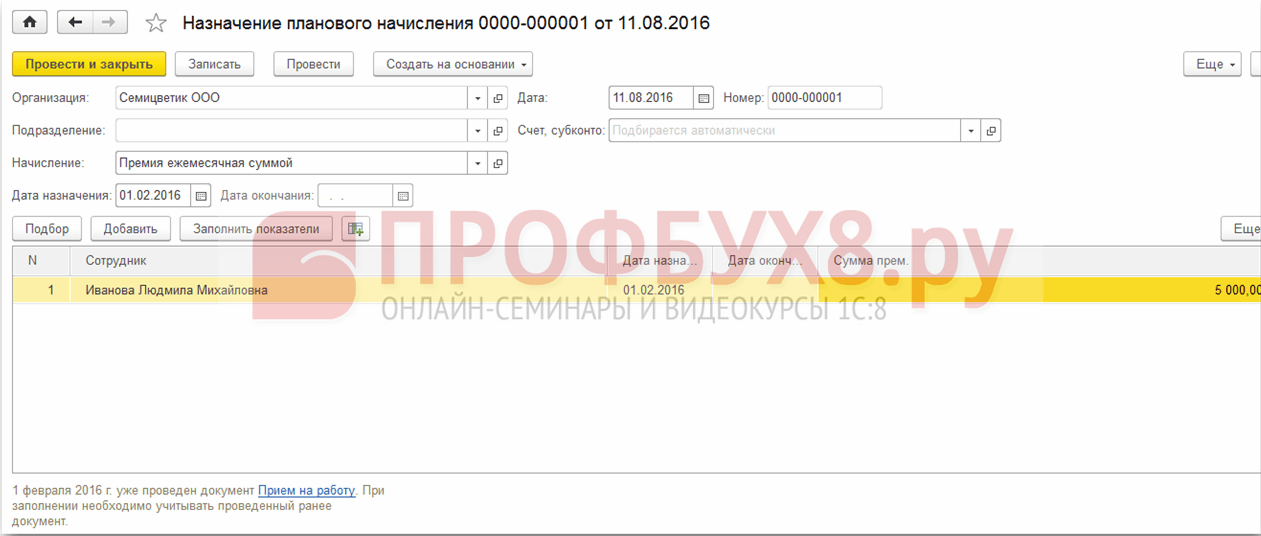

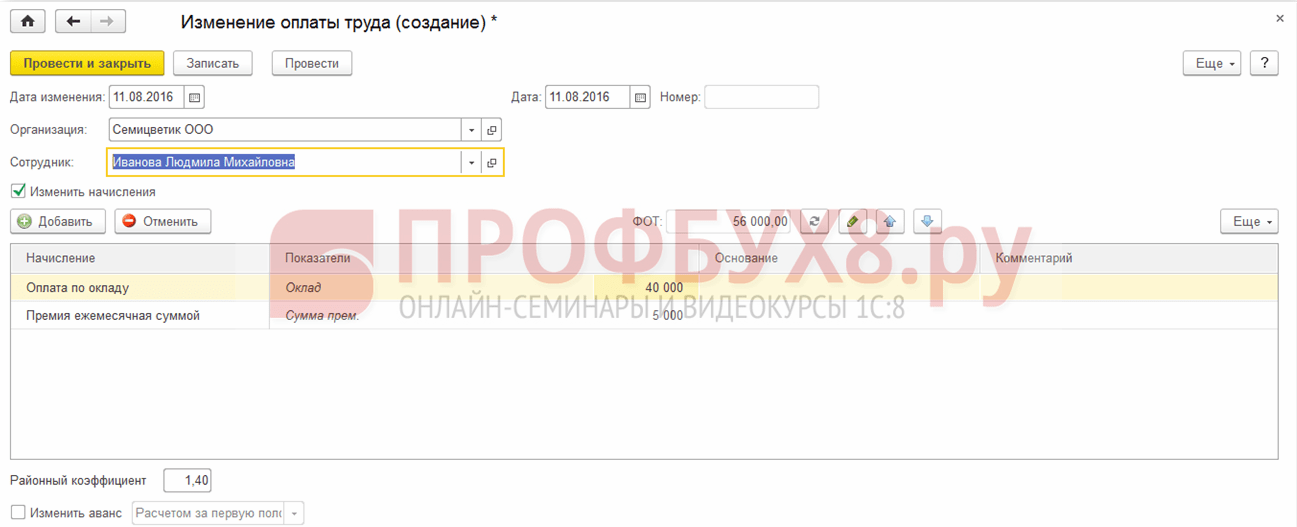

Ввод параметров премии в 1С ЗУП 8.3

Разовая премия фиксированной суммой или фиксированным процентом

Для оформления премии фиксированной суммой или фиксированным процентом по значению показателя необходимо в настройке начисления указать начисление выполняется «Только если введено значение показателя» и в формуле указать формулу. Например, «РазмерРазовойПремии» или ПроцентРазовойПремии / 100 * РасчетнаяБаза для фиксированной премии или премии процентом соответственно:

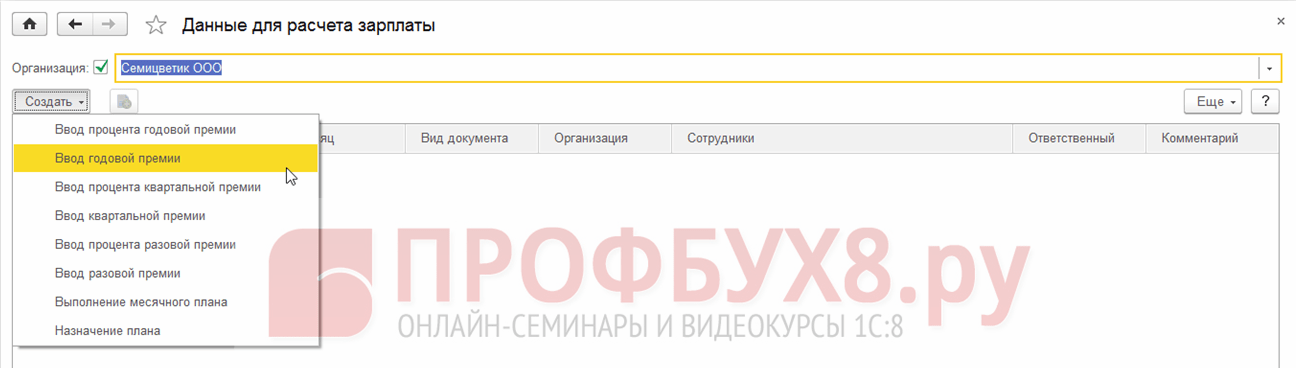

Значение данного параметра вводится документом Данные для расчёта зарплаты из раздела Зарплата, в зависимости от вида премии. Предварительно для документа Данные для расчета зарплаты нужно создать Шаблон ввода исходных данных в разделе Настройка – Шаблон ввода исходных данных.

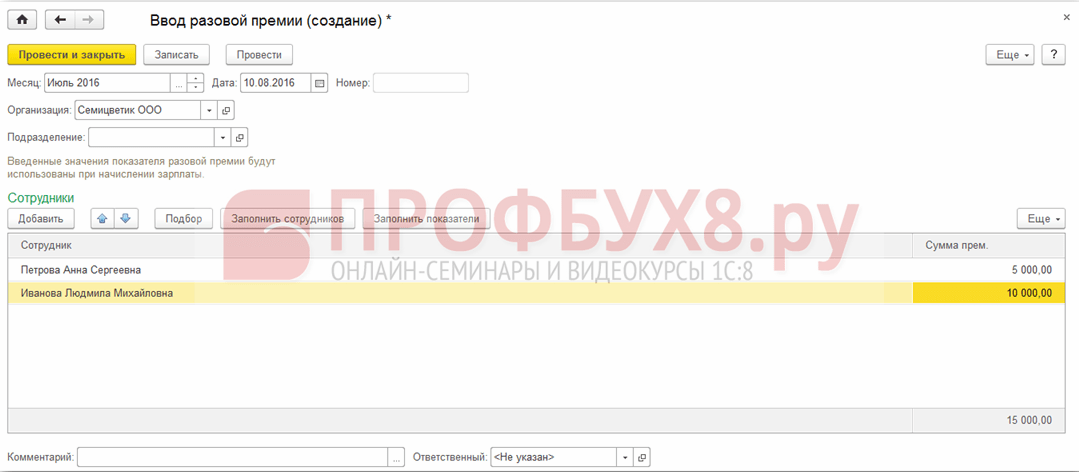

В документе необходимо подобрать сотрудников или заполнить командой Заполнить сотрудников по выбранной организации и определённого подразделения, если последнее настроено для вывода в Шаблоне ввода исходных данных.

По каждому сотруднику необходимо указать сумму премии или процент, в зависимости от вида документа который выбирается при создании:

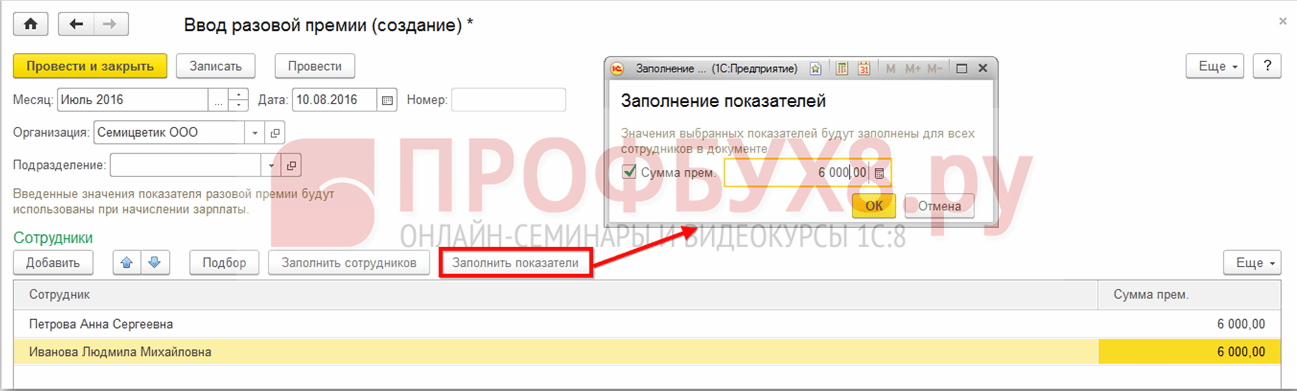

Для установки суммы/процента сразу для всех сотрудников в документе необходимо воспользоваться командой Заполнить показатели:

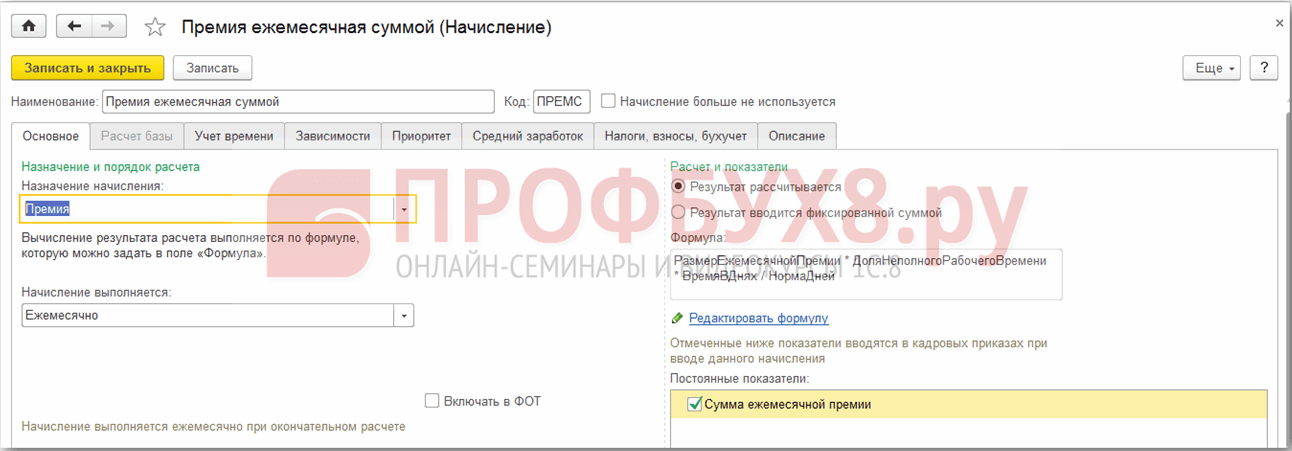

Для настройки ежемесячной премии в 1С ЗУП 8.3 необходимо указать использование начисления – ежемесячно:

Премия, зависимая от месяца начисления

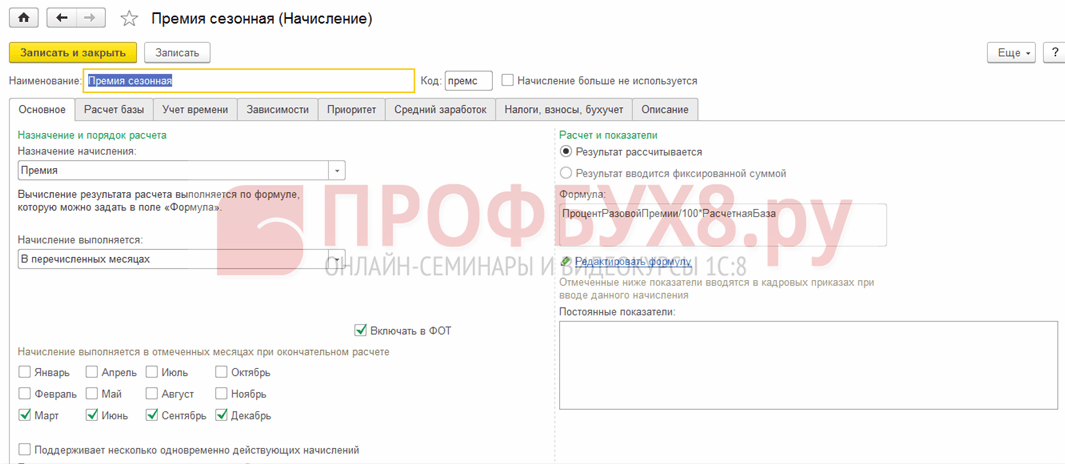

Если премия начисляется в определённых месяцах, например, квартальная, годовая или сезонная:

Для этого, обязательно указываем в каких месяцах необходимо рассчитывать премию и в зависимости от показателей формулы (разовый или постоянный) ввести документы Данные для расчёта зарплаты, указать в плановых документах или уже значение устанавливается в самом расчётном документе.

Ввод постоянных показателей в плановых начислениях

Для указания постоянного показателя (процент или сумма), в зависимости от расчётной формулы премии, необходимо показатель занести в плановые начисления. Для этого необходимо указать премию и её расчётный показатель в документах:

1. При трудоустройстве или переводе сотрудника в кадровых документах – Приём на работу и Кадровый перевод: в разделе Кадры – Приёмы, переводы, увольнения:

2. Для внесения показателей премии на определённый период документами Назначение планового начисления, Изменение плановых начислений в разделе Зарплата – Изменение оплаты сотрудников:

3. Для изменения на постоянной основе Изменение оплаты труда в разделе Зарплата – Изменение оплаты сотрудников:

4. А также документами Перевод к другому работодателю и Данные на начало эксплуатации для соответствующих случаев.

НДФЛ и страховые взносы.

НДФЛ.

Формально в рассматриваемой ситуации работники получают от компании-работодателя доходы в виде уплаченных за них страховых взносов по договору ДМС.

Однако в силу прямого указания в п. 3 ст. 213 НК РФ при определении облагаемой базы по НДФЛ учитываются суммы страховых взносов, если они вносятся за физических лиц из средств работодателей либо из средств организаций или предпринимателей, не являющихся работодателями в отношении физических лиц, за которых они вносят страховые взносы, за исключением случаев, когда страхование физических лиц производится по договорам обязательного страхования, добровольного личного страхования или добровольного пенсионного страхования.

Из этого следует, что полученные работниками доходы в виде уплаченных компанией-«упрощенцем» страховых взносов по договору ДМС не нужно учитывать при определении облагаемой базы по НДФЛ.

Обратите внимание:

Специалисты ФНС в Письме от 01.08.2016 № БС-4-11/13984@ пояснили, что в расчете по форме 6‑НДФЛ не отражаются доходы, не подлежащие обложению НДФЛ, перечисленные в ст. 217 НК РФ. При этом о доходах, перечисленных в других статьях гл. 23 НК РФ, в частности в п. 3 ст. 213, они не упомянули. Включать ли данные по расходам на ДМС в расчет по форме 6‑НДФЛ, налоговый агент должен решить самостоятельно. При этом отражение или, напротив, неотражение этих сведений в указанном расчете никак не повлияет на налоговую базу и сумму налога.

Если договор ДМС заключен между страховой компанией и компанией-работодателем в пользу работников, но удержание страховых взносов производится из их зарплаты, налогоплательщик (работники) вправе реализовать свое право на получение социального налогового вычета, предусмотренного пп. 3 п. 1 ст. 219 НК РФ. В этом случае вычет сумм оплаты стоимости медицинских услуг и (или) уплаты страховых взносов предоставляется налогоплательщику, если (Письмо Минфина России от 11.12.2018 № 03-04-05/89998):

-

медицинские услуги оказываются в медицинских организациях (у индивидуальных предпринимателей), имеющих соответствующие лицензии на осуществление медицинской деятельности, выданные согласно законодательству РФ;

-

а также при представлении налогоплательщиком документов, подтверждающих его фактические расходы на оказанные медицинские услуги, приобретение лекарственных препаратов для медицинского применения или уплату страховых взносов.

К таким документам, в частности, относятся платежные документы (платежные поручения), подтверждающие уплату работодателем взносов страховой компании, копия договора добровольного медицинского страхования, справка, выданная работодателем с указанием суммы взносов, перечисленных страховой компании, которые были удержаны из заработной платы налогоплательщика в течение налогового периода.

Страховые взносы.

Страховая премия по договорам ДМС работников, заключенных на срок не менее года, не подлежит обложению страховыми взносами в ПФ РФ, в ФСС (включая взносы по травматизму) и в ФОМС (пп. 5 п. 1 ст. 422 НК РФ, пп. 5 п. 1 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ).

Таким образом, страховая премия за период, когда работники состояли в трудовых отношениях с организацией, не включается в базу для начисления страховых взносов.

НДФЛ

Совсем другие принципы работают в отношении НДФЛ.

Ст. 213 НК РФ (п. 1, п. 3) полностью выводит из сферы налогообложения страховые взносы, которые уплачиваются из средств работодателей либо из средств организаций или индивидуальных предпринимателей, не являющихся работодателями в отношении физических лиц, по договорам добровольного личного страхования, к числу которых относятся договоры ДМС (п. 1 ст. 934 ГК РФ), а также доходы в виде страховых выплат по договорам добровольного личного страхования, предусматривающим возмещения медицинских расходов застрахованного лица (за исключением оплаты стоимости санаторно-курортных путевок) (см. также Письмо Минфина России от 02.09.2019 № 03-04-06/67405).

Срок действия договора страхования значения не имеет.

Пример 1

Договор ДМС был заключен на срок не менее одного года.

В период действия договора происходит ротация застрахованных лиц (кто-то уволился, другие поступили на работу), возможность которой предусмотрена условиями страховки, но при этом изменения или прекращения срока действия договора не произошло, общее число застрахованных лиц не изменилось.

Суммы страховых взносов, внесенные в рамках договора за новых работников, учитываются для целей налогообложения налогом на прибыль, поскольку сам договор отвечает условиям п. 16 ст. 255 НК РФ (Письмо Минфина России от 01.02.2019 № 03-03-06/1/5947).

Страховые взносы за конкретных работников, которые в итоге оказались застрахованными менее года, необходимо доначислить и представить уточненные расчеты по страховым взносам (Письмо Минфина России от 15.12.2022 № 03-03-06/1/123187, от 27.07.2022 № 03-03-06/1/72400). Здесь (в отличие от налогового учета) уже важны личности застрахованных, а не просто их общее число.

Пример 2

Договор ДМС был заключен на срок не менее одного года, но расторгнут до истечения одного года с момента заключения.

Расходы, отнесенные ранее в уменьшение налоговой базы по налогу на прибыль, должны быть исключены из состава затрат (Письмо Минфина России от 15.12.2022 № 03-03-06/1/123192, от 15.12.2022 № 03-03-06/1/123187).

Страховые взносы за застрахованных работников следует доначислить за весь период действия договора и представить уточненные расчеты по страховым взносам (Письмо Минфина России от 15.12.2022 № 03-03-06/1/123187).

Пример 3

Договор ДМС был заключен на срок не менее одного года.

В дальнейшем договор продлен на срок менее года.

Суммы платежей (взносов) по договору учитываются для целей налога на прибыль и не подлежат обложению страховыми взносами, поскольку при продлении не возникло нового договора, а был увеличен срок прежнего, поэтому его срок превышает годичный.

Если срок прежнего договора ДМС истек и был заключен новый договор на срок менее одного года, суммы платежей (взносов) организации по новой страховке подлежат обложению страховыми взносами и не учитываются в расходах при исчислении налоговой базы по налогу на прибыль организаций (Письмо Минфина России от 11.06.2021 № 03-03-06/1/46385).

Пример 4

Договор ДМС был заключен на срок не менее одного года.

Застрахованный работник увольняется, но согласно условиям трудового договора или локального акта организации из числа застрахованных лиц не исключается и взносы за него по-прежнему уплачивает бывший работодатель.

Платежи по договору ДМС, приходящиеся на бывшего работника, за период после его увольнения страховыми взносами не облагаются, поскольку договорные отношения с ним прекращены и отсутствует объект обложения (ст. 420 НК РФ).

За часть срока страхования до момента увольнения, по нашему мнению, страховые взносы на отчисления за работника по ДМС безопаснее доначислить. Льготируются суммы платежей (взносов) по договорам страхования работников, предусматривающим оплату страховщиками медицинских расходов этих застрахованных лиц (т. е., работников), заключаемым на срок не менее одного года. В момент заключения договора условия выполнялись, но в дальнейшем застрахованное лицо перестало быть работником. Даже при соблюдении годичного (и более) срока действия самого договора, застрахованный уже относится к иной «касте». Это можно трактовать как несоответствие условиям пользования льготой.

Сервисы для онлайн-отчётности с техподдержкой 24/7 и полезными сервисами для бухгалтера

Правовая основа

О необходимости страхования гражданской ответственности говорится в ряде законодательных актов РФ. Так, Федеральным законом № 116-ФЗ от 21/07/1997 г. «О промышленной безопасности опасных производственных объектов » (ст. 15-1, 9-1) установлена обязанность всем владельцам таких объектов заключать договор обязательного страхования гражданской ответственности. Нормы данного ФЗ актуальны, например, в строительной сфере, где эксплуатируются стационарно установленные грузоподъемные механизмы. Об обязательном страховании говорит и «Градостроительный кодекс » — ФЗ № 190 от 29/12/2004 (ст. 55.5 п. 2).

В ГК РФ (ст. 1079) указывается, что использование источников повышенной опасности (например, автомобилей) связано с обязательным возмещением вреда их владельцами, если произошел несчастный случай. Значит, обязательное страхование ответственности актуально. Кроме того, есть и варианты добровольного страхования.

Страховая премия – это плата за страхование в адрес страховой фирмы по договору страхования (ст. 954 п. 1 ГК РФ). Фирма-страховщик, которой страхователь обязан уплатить определенную сумму, может устанавливать в договоре различные сроки и порядок выплат. Страховая премия может быть единоразовой или выплачиваться по периодам.

Страховщик, как юрлицо, должен иметь специальное разрешение на заключение договора страхования. Тарифы устанавливает либо сам страховщик, либо государственные органы. Они же выполняют и функции страхового надзора. Ее плательщик – страхователь, гражданин или юридическое лицо, застраховавшее ответственность, риски бизнеса, имущество, жизнь или здоровье.

Учет расходов на ДМС в «1С:Бухгалтерии 8»

В соответствии с п. 3 ст. 213 НК РФ при определении налоговой базы по НДФЛ учитываются суммы страховых взносов, если они вносятся за физических лиц из средств работодателей либо из средств организаций или индивидуальных предпринимателей, не являющихся работодателями в отношении тех физических лиц, за которых они уплачивают страховые взносы, кроме случаев, когда заключаются договоры добровольного личного страхования.

В силу пп. 5 п. 1 ст. 422 НК РФ не подлежат обложению страховыми взносами на ОПС и ОМС:

1) суммы страховых платежей (взносов) плательщика по договорам добровольного личного страхования работников, заключаемым на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов этих застрахованных лиц;

2) суммы платежей (взносов) плательщика по договорам на оказание медицинских услуг работникам, заключаемым на срок не менее одного года с медицинскими организациями, имеющими лицензии на осуществление медицинской деятельности, выданные в соответствии с законодательством РФ.

То есть освобождение от уплаты страховых взносов работодателем по договору ДМС возможно, если этот договор заключен на срок, составляющий один год или более

Обратим внимание, что данное освобождение действует даже в том случае, если расходы на ДМС не укладываются в 6 %-й лимит, применяемый для целей налого- обложения прибыли

Заключение договора на срок менее года означает, что с сумм страховых платежей по ДМС должны быть уплачены страховые взносы на ОПС и ОМС.

У бухгалтера может возникнуть вопрос: как быть со страховыми суммами, уплаченными за родственников работников? Отвечаем: поскольку выплата сумм страховых взносов по договорам добровольного личного страхования за физических лиц, не являющихся работниками организации, производится не на основании трудовых и гражданско-правовых договоров, указанные суммы не являются объектом обложения страховыми взносами по п. 1 ст. 420 НК РФ (аналогичная позиция изложена в Письме Минздравсоцразвития РФ от 27.02.2010 № 406-19). Таким образом, в случае если договор ДМС заключен на один год и более, страховые взносы с выплат страховой компании не исчисляются. Если договор заключен на меньший срок:

-

доход, полученный работником в виде страховки, является по существу стимулирующей выплатой, которая формирует базу для начисления страховых взносов;

-

суммы страховых выплат по ДМС за лиц, не являющихся работниками учреждения (в частности, за родственников работников), не включаются в базу для начисления страховых взносов.

На информационно-правовых ресурсах нам не удалось найти ни одного разъяснения чиновников по вопросу обложения страховыми взносами выплат по договору ДМС в случае увольнения (приема на работу новых) работников в течение срока действия такого договора. По нашему мнению, можно применять тот же подход, что был описан в разделе «Налог на прибыль».

Аналогичные правила действуют в части начисления страховых взносов на травматизм (пп. 5 п. 1 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»).

Ниже приведем письма чиновников по этой теме.

|

Реквизиты письма |

Выводы чиновников |

|---|---|

|

Письмо Минфина РФ от 02.02.2018 № 03-04-06/6205 |

В случае если организация заключает с медицинскими учреждениями, имеющими лицензии на осуществление медицинской деятельности, договоры на оказание медицинских услуг работникам-спортсменам сроком не менее одного года, суммы платежей по данным договорам не подлежат обложению страховыми взносами. Если организация компенсирует работникам-спортсменам их расходы на медицинское обследование (лечение) в медицинских учреждениях, с учетом того, что такие выплаты не поименованы в перечне сумм, не подлежащих обложению страховыми взносами, в ст. 422 НК РФ, данные суммы компенсации облагаются страховыми взносами в общеустановленном порядке |

|

Письмо Минфина РФ от 29.06.2017 № 03-15-06/41121 |

Суммы платежей, производимых организацией по договорам с медицинскими учреждениями, имеющими соответствующие лицензии, на оказание медицинских услуг работникам, включая проведение диспансеризации государственных гражданских служащих, сроком на один год и более, не облагаются страховыми взносами |

Добровольное медицинское страхование работников является не только частью так называемого «социального пакета», косвенно свидетельствующего о благополучии работодатели, но и одной из составных частей расходов на оплату труда.