Промокоды на Займер на скидки

Займы для физических лиц под низкий процент

- Сумма: от 2 000 до 30 000 рублей

- Срок: от 7 до 30 дней

- Первый заём для новых клиентов — 0%, повторный — скидка 500 руб

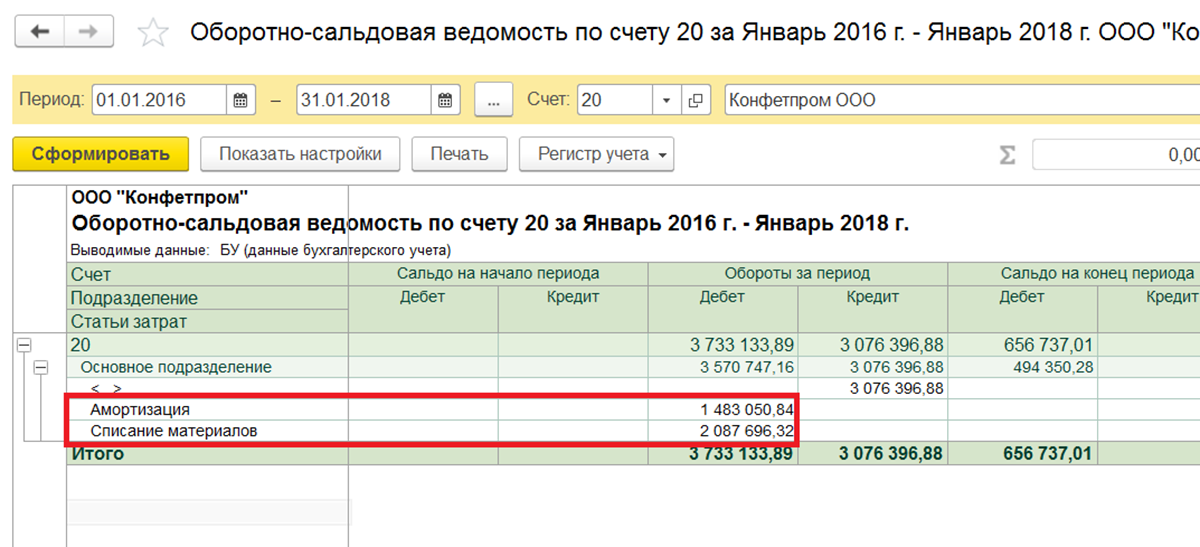

Для правильного расчета себестоимости в программе необходимо соблюдать принцип соответствия доходов и расходов в разрезе номенклатурных групп (видов деятельности). То есть, если есть затраты по номенклатурной группе, им должен соответствовать выпуск продукции и доходы по этой номенклатурной группе.

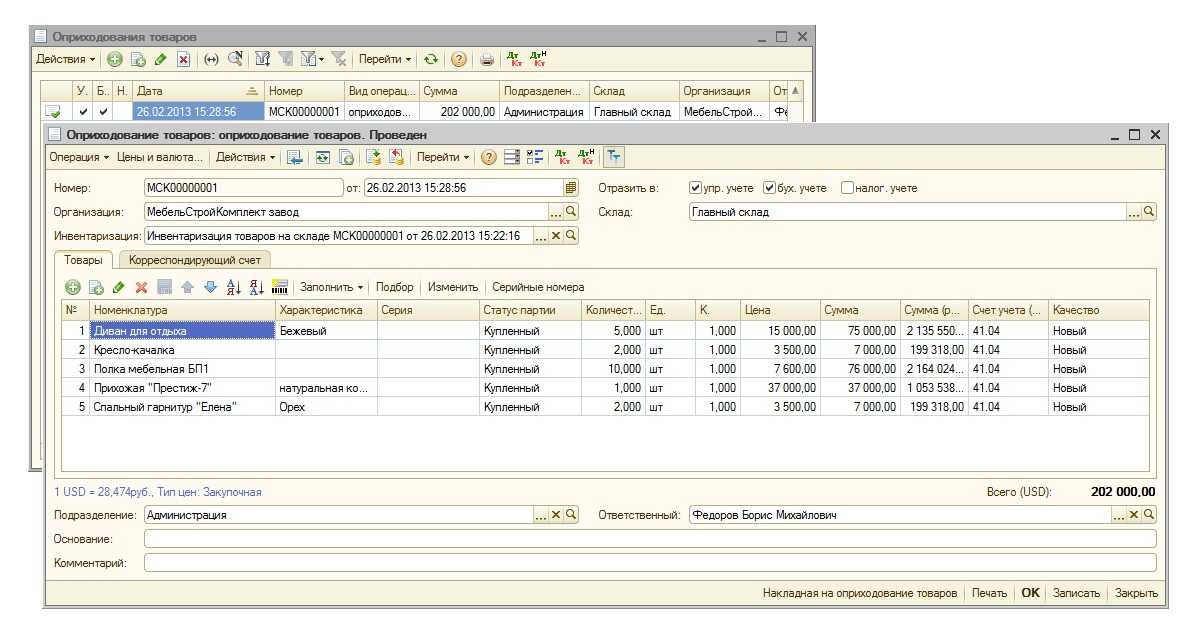

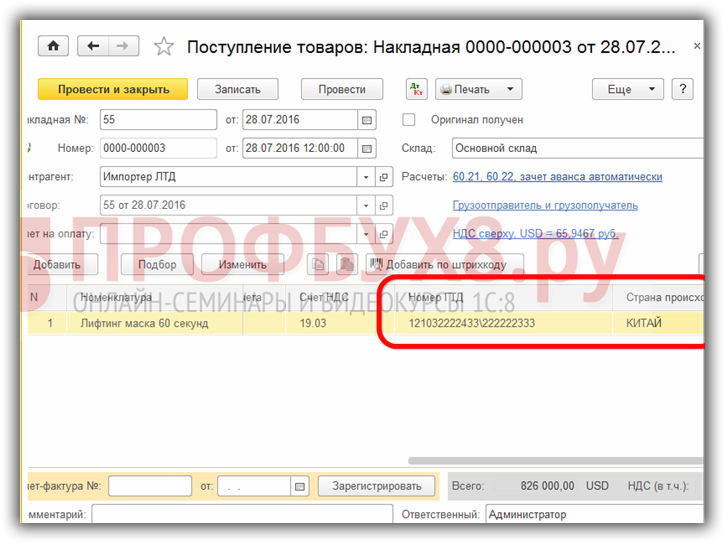

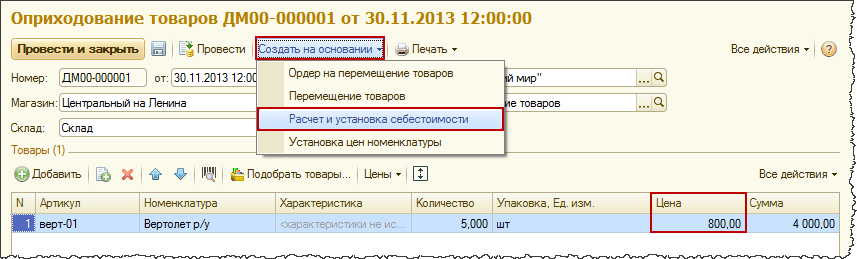

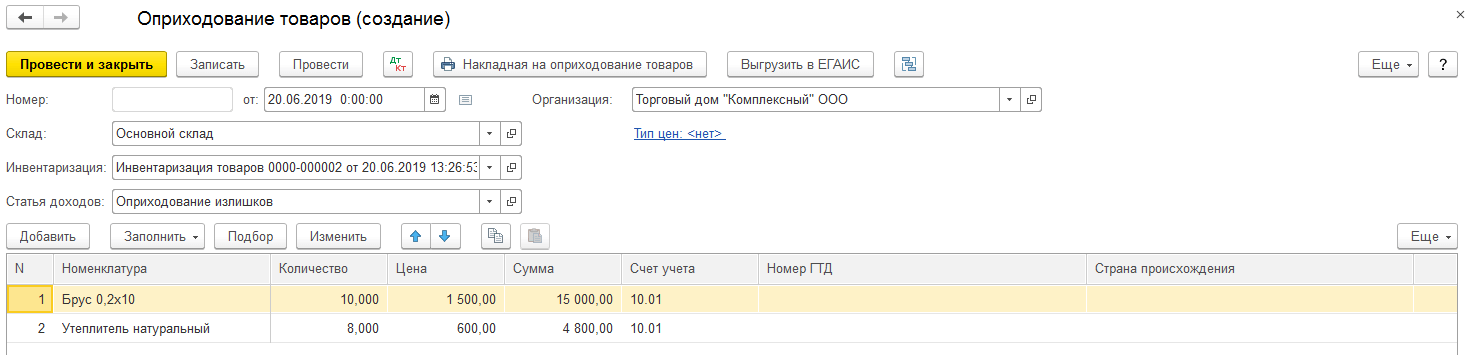

Реализация готовой продукции отражается документом «Реализация товаров и услуг», при этом формируется проводка по выручке: Дт 62 Кт 90.01, и проводка по списанию себестоимости реализованной продукции: Дт 90.02 Кт 43. Аналитика счетов 90.01 и 90.02 – номенклатурные группы (виды деятельности).

Результат проведения документа по реализации продукции:

На данном шаге необходимо учесть два важных аспекта себестоимость рассчитывается исходя из номенклатурных групп; затраты на себестоимость распределяются согласно плановой себестоимости.

Мнение эксперта

1С:Эксперт по технологическим вопросам

Задавайте мне вопросы, и я помогу разобраться!

Если в настройках установлено первое правило списания затрат, то мы увидим, что все обороты счета Основное производство списались в себестоимость услуг. Варианты расчета себестоимости в «1С: Бухгалтерии 8», ред. 3.0 Обращайтесь в форму связи

Тема: Варианты расчета себестоимости в «1С:Бухгалтерии 8», ред. 3.0

Последовательность расчета себестоимости готовой продукции Что в целом представляет из себя алгоритм калькуляции себестоимости продукции в «1С:Бухгалтерии 8», ред. 3? Механизм предоставляет пользователю возможность точно учитывать материалы и полуфабрикаты, переданные до этого в производство. Эта возможность включена в программу начиная с релиза 3.0.53.

На рисунке 1 можно увидеть, каким образом рассчитывается себестоимость готовой продукции в программном продукте «1С:Бухгалтерия 8», ред. 3.

Схема расчета фактической себестоимости продукции в «1С:Бухгалтерия 8», ред. 3.

Корректный учет затрат Начнем с того, что одной из самых часто встречающихся ошибок при расчете себестоимости является изначально неправильная организация учета расходов в разрезе статей затрат, мест их возникновения и видов деятельности. Давайте рассмотрим затратные счета с подробным описанием того, как будет происходить их распределение.

Методы распределения затрат в программе производятся в настройках учетной политики («Главное» – «Учетная политика»).

Указание методов распределения косвенных расходов.

3. Коммерческие расходы (счет 44) при закрытии месяца будут списаны на счет 90.7 «Расходы на продажу» пропорционально выручке от реализации.

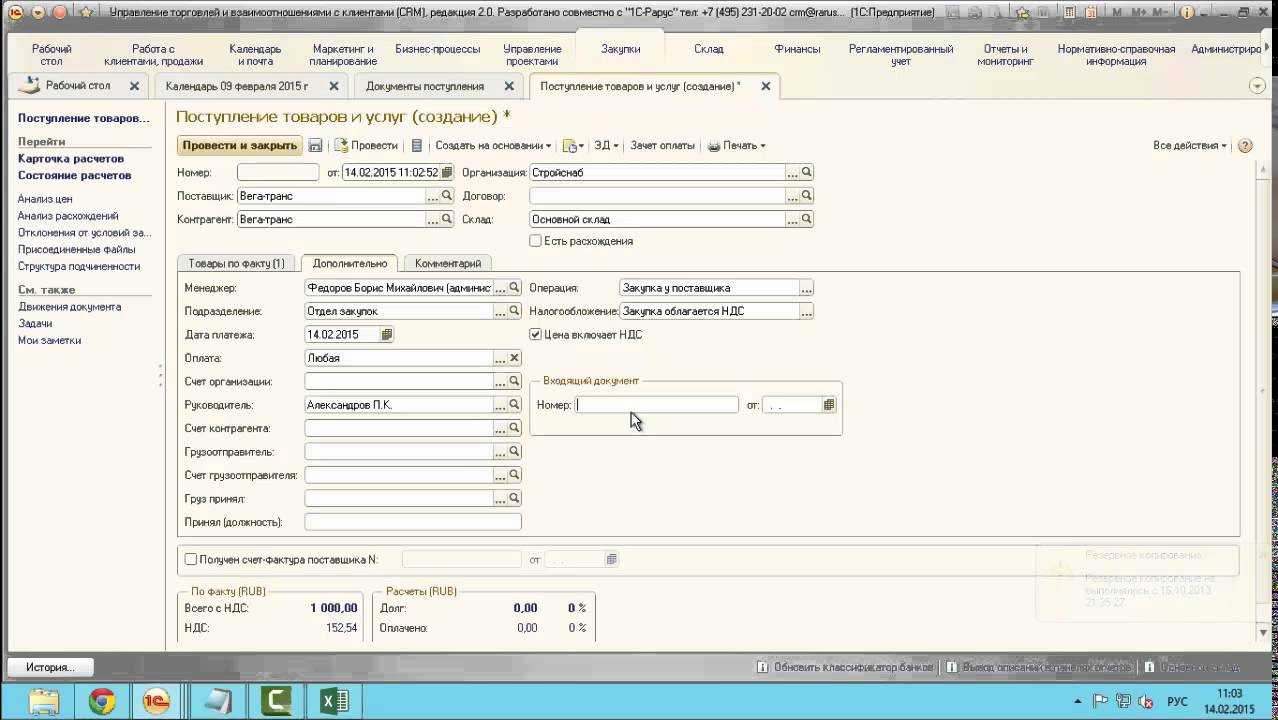

В течение отчетного периода расходы фиксируются в программе следующими документами: • «Требование-накладная»; • «Поступление товаров и услуг» (закладка «Услуги»); • «Авансовый отчет» (закладка «Прочее»). • «Отражение зарплаты в регламентированном учете».

Стоимость, по которой происходит списание МПЗ в производство, рассчитывается в соответствии с тем, какой именно вариант мы указали в учетной политике: • согласно методу «ФИФО»; • согласно методу «по средней».

Услуги, оказанные сторонней организацией, и прочие нематериальные расходы относятся на производственные затраты в той оценке, которая указана пользователем в документе.

Настройка расчета себестоимости в «1С» Теперь, когда мы указали, каким образом будет происходить правильное распределение затрат, перейдем непосредственно к расчету себестоимости. На данном шаге необходимо учесть два важных аспекта: • себестоимость рассчитывается исходя из номенклатурных групп; • затраты на себестоимость распределяются согласно плановой себестоимости.

То есть перед расчетом нужно определить список номенклатурных групп и задать плановые цены на выпускаемую продукцию.

Не закрывается счет 20?

Сначала нам необходимо провалиться в настройки учетной политики за 2024 год. Для этого кликнем по гиперссылке «История изменений».

Оказание производственных услуг в 1с 8.3 бухгалтерия 3.0

Предприятия 8 редакция 3.0. предусмотрены различные способы их отражения. Итак, в зависимости от методики учета операций по реализации услуг и способов формирования себестоимости оказанных услуг в 1С Бухгалтерия Предприятия редакция 3.0 услуги подразделяются на:

- производственные услуги (по которым определена плановая себестоимость);

- услуги по изготовлению продукции из давальческого сырья;

- другие услуги, затраты на оказание которых относятся на счет 20 «Основное производство»;

- услуги, относящиеся к торговой деятельности;

- прочие услуги (затраты на оказание которых относятся на счета 26 «Общехозйственные расходы» или 44.02 «Коммерческие расходы в организациях, осуществляющих промышленную и иную производственную деятельность».

В этой статье я хочу рассмотреть два способа отражения операции реализации услуг — самые распространенные.

Торговый сбор

На основании пункта 8 статьи 346.21 Налогового кодекса Российской Федерации у «упрощенцев», причем даже с объектом «доходы», появилась возможность уменьшать свой налог за счет отчислений торгового сбора, где он действует (пока только в г. Москва).

Для этих целей ведут книгу учета доходов и расходов с 2017 года введен отдельный 5-й раздел. Выглядит он так:

Как видно, все платежи по торговому сбору приводят в хронологической последовательности.

Заметим, что до появления данного раздела бланк книги вообще не подразумевал отражение торгового сбора. Бухгалтерам приходилось держать в голове вмененные суммы сбора и и уменьшать на них упрощенный налог еще до внесения его в книгу. Теперь такая необходимость отпала.

Печать

С 2017 года Минфин прямо указал, что книгу можно не заверять печатью, если фирма или ИП на УСН предпочли отказаться от собственного штампа.

Напомним, такая возможность у хозяйственных обществ появилась с 7 апреля 2015 года благодаря Федеральному закону от 06 апреля 2015 года № 82-ФЗ.

Отметим, что ранее бухгалтерии приходилось под конец года выводить на печать всю электронную книгу учета доходов и расходов на УСН и проставлять на ней штамп фирмы, подписи. За период 2016 и 2017 годов это тоже сделать придется, но уже без обязательного фирменного штампа.

Рассмотрим, каким образом осуществляется настройка статей затрат в 1С

Для того чтобы открыть справочник, необходимо пройти в меню: Справочники – далее в раздел Доходы и расходы – далее выбрать ссылку статьи затрат. При этом откроется окно справочника. Если у вас возникли сложности при работе с программой или вам необходимо получить 1С консультацию в Москве, обращайтесь к нашим специалистам по телефону, а также оставляйте заявки на нашем сайте. Мы свяжемся с вами в кратчайшие сроки.

Справочник является иерархическим. Для удобства при большом количестве статей можно создавать группы, группировать статьи по различным признакам, по организациям (если в одной информационной базе ведется учет по нескольким организациям). Кроме того группы справочника могут включать в себя и другие группы, создавая тем самым многоуровневую иерархическую структуру.

Рис.2 Справочник «Доходы и расходы»

Рис.2 Справочник «Доходы и расходы» Рис.3 Группы справочника

Рис.3 Группы справочника

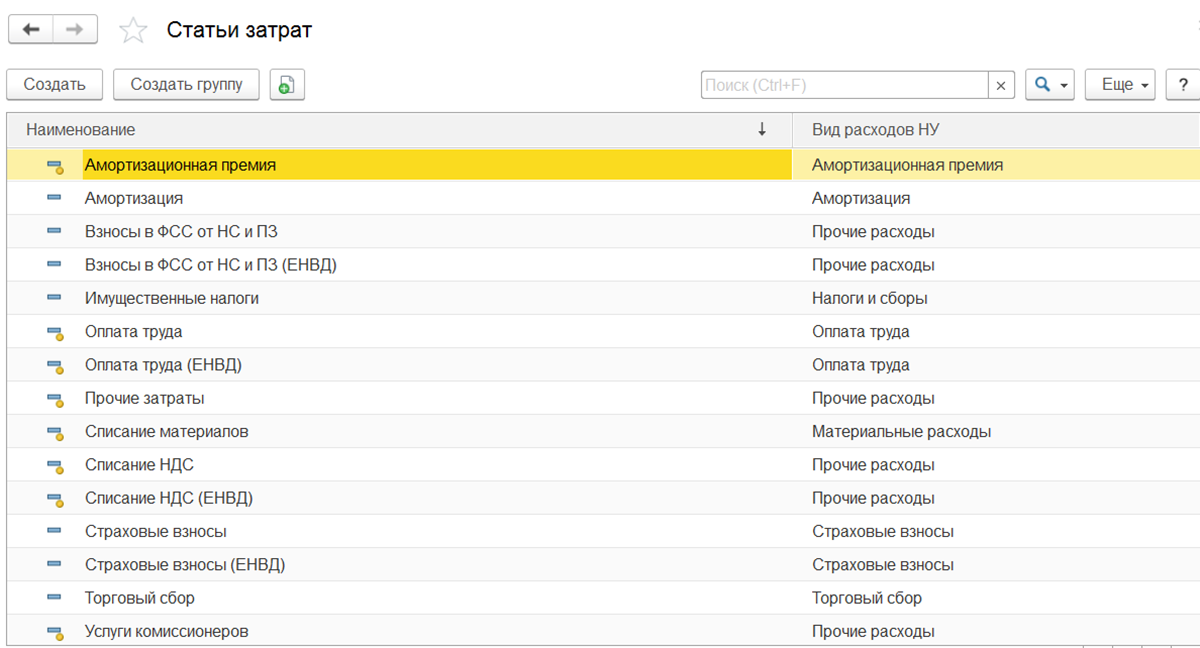

В новых информационных базах справочник заполнен значениями по умолчанию (предопределенными элементами) самыми распространенными видами затрат:

- Амортизационная премия

- Оплата труда

- Оплата труда (ЕНВД)

- Прочие затраты

- Списание материалов

- Списание НДС

- Списание НДС (ЕНВД)

- Услуги комиссионеров

От статей, введенных пользователем, их можно отличить по иконке . Корректировать или удалять их не рекомендуется.

В зависимости от потребностей и специфики предприятия пользователи могут самостоятельно добавить статьи затрат в справочник (создать статью затрат в 1С), а могут обратиться к профессионалам в рамках комплексного обслуживания 1С.

В случае самостоятельной работы, рекомендуем обратить внимание, что не нужно вводить схожие наименования, так как это может привести к некорректной аналитике в учете и «раздутию» справочника. Структуру затрат предприятия следует продумать заранее, по возможности объединив мелкие однотипные расходы в более крупные группы

Вводить их в справочник рекомендуется именно в той структуре, в которой они используются в отчетах для экономистов и управленцев. Затраты классифицируют исходя из целей, по которым производится расчет себестоимости.

Эти работы могут потребовать участия аналитика и специалиста по работе со справочниками. Прибегнув к услугам комплексного обслуживания 1С на этапе внедрения программы или позже – во время ее настройки, вы гарантированно получите полностью готовую к работе программу с настройками, полностью учитывающими специфику вашего предприятия.

Полезные курсы по 1С Стань профессионалом в программе 1С: Бухгалтерия

Обучим профессиональному владению программы 1С:Бухгалтерия на курсе — «1С:Бухгалтерия для начинающих и не только.»

Учет производства в программе «1С»: затраты

Изучая принципы учета затрат в «1С», прежде всего, следует обратить внимание на тот факт, что учет производственных издержек с помощью инструментов данного ПО удобнее осуществлять в наиболее подходящей версии «1С». Например:

- если требуется вести учет на производстве, необходимо выбирать конфигурацию «1С» именно для производства;

- если имеется специализированное ПО, предназначенное для конкретной отрасли, следует выбрать «1С» для учета производства в соответствующей отрасли (в данной конфигурации будет присутствовать весь необходимый набор инструментов и алгоритмов).

Перечень основных видов деятельности нужно предварительно внести в справочник программы.

Для группировки тех или иных затрат по видам деятельности применяется справочник «1С» «Номенклатурные группы». При условии что конкретные виды номенклатурных позиций в привязке к видам деятельности будут введены в данный справочник, их можно будет выбирать при формировании документов.

Примеры распространенных документов «1С», посредством которых можно отражать производственные затраты:

- форма «Требование-накладная»;

- форма «Поступление товаров и услуг»;

- форма «Начисление зарплаты».

Возможность задействовать соответствующие документы при простом алгоритме ввода данных — одно из ключевых конкурентных преимуществ «1С».

Так, при вводе нового документа предполагается автоматическое формирование необходимых проводок с использованием актуальных счетов и субсчетов бухучета во взаимосвязи с конкретной номенклатурной группой, а также, например, с местами хранения материалов, используемых в производстве.

В числе иных важнейших инструментов для учета производства в 1С — опция с емким названием «Производство». Перед началом работы в ней следует указать, какие методы используются предприятием для распределения различных расходов: основного, вспомогательного производства, общепроизводственных, общехозяйственных издержек. Т. е. для корректной работы «1С» до того, как начинать вводить операции, следует внести в справочники информацию из применяемой учетной политики предприятия.

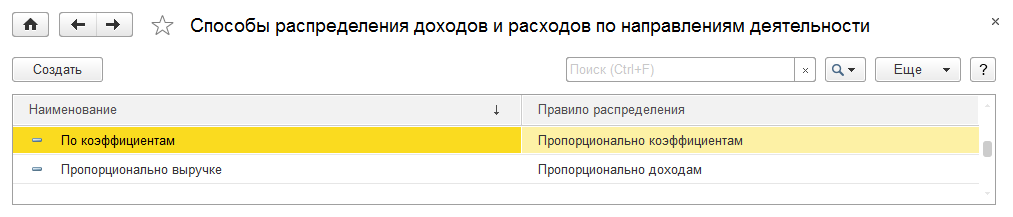

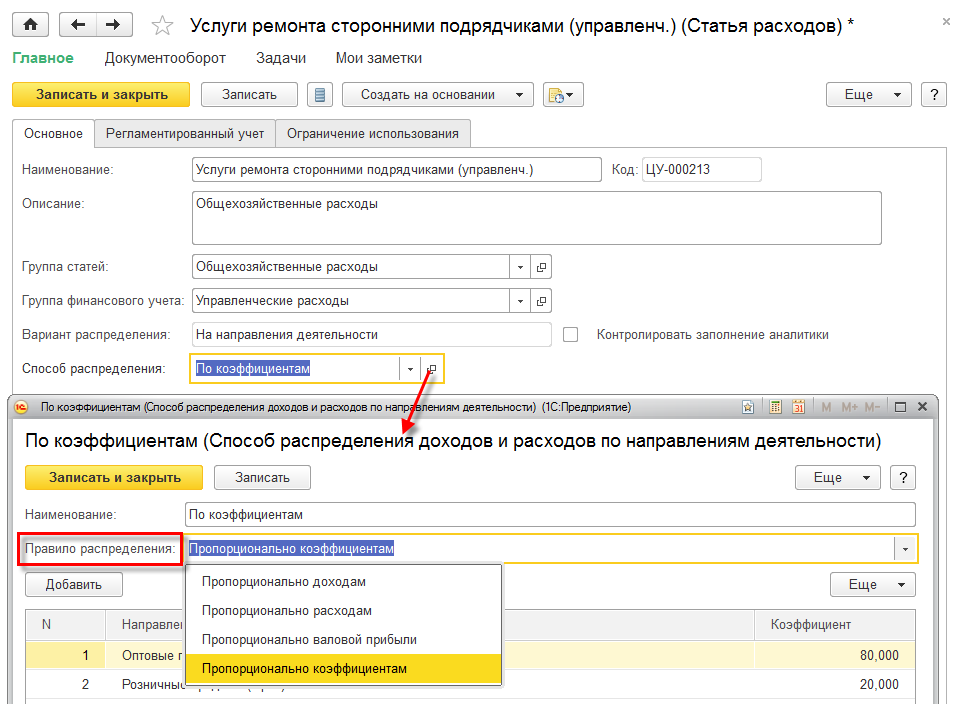

Распределение расходов на направления деятельности

Статьи расходов с распределением На направления деятельности обеспечивают принятие к учёту общехозяйственных затрат, экономическое или финансовое содержание которых определяется способом распределения доходов и расходов по направлениям деятельности.

Распределение расходов по направлениям деятельности осуществляют по правилам:

- Пропорционально коэффициенту,

- Пропорционально доходам,

- Пропорционально валовой прибыли,

- Пропорционально расходам.

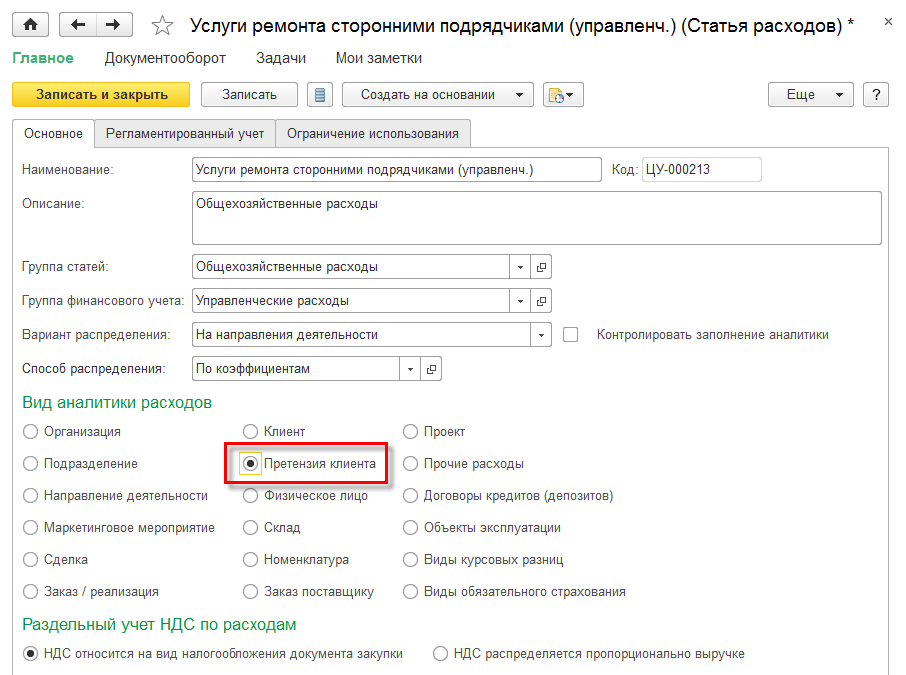

Суммы затрат на направления деятельности формируются в разрезе различных видов аналитик расходов:

- Подразделение — формируются затраты, связанные с деятельностью конкретного подразделения,

- Направление деятельности – непосредственное влияние на финансовый результат компании по выделенному направлению деятельности;

- Претензия клиента — оценка стоимости устранения полученных претензий,

- Заказ клиента — формирование полной себестоимости выполнения заказа, определение локального финансового результата по заказу,

- Объект эксплуатации — контроль за расходами, обеспечивающими использование, содержание, ремонт объектов эксплуатации (оборудование, здания и пр.).

Предусмотрен двухмерный аналитический разрез затрат благодаря одновременному выбору видов аналитики и способа распределения.

Допустим, в статье затрат указан вид аналитики Претензия клиента и способ распределения на направление деятельности Гарантийный ремонт. Пользователь формирует общую стоимость затрат на выполнение гарантийного ремонта с детализацией по себестоимости устранения всех поступивших претензий.

Распределение доходов и расходов по направлениям деятельности отражается в документе Распределение доходов и расходов по направлениям деятельности.

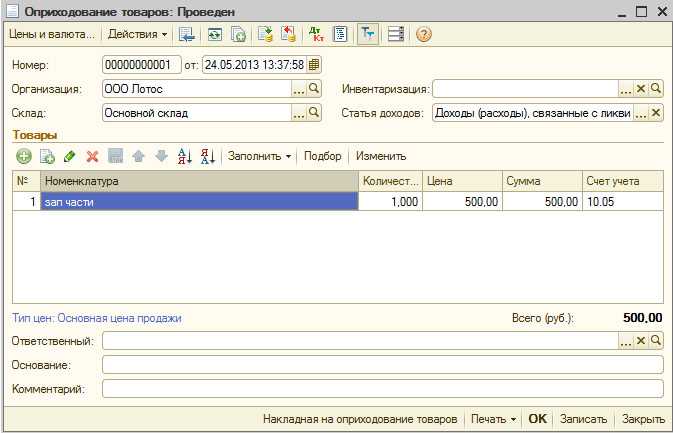

Незавершённое производство

Незавершёнка — это ситуация, когда затраты на производство были осуществлены, а выпуска продукции не произошло. В таком случае программа не списывает затраты с 20 счёта, и он остаётся незакрытым.

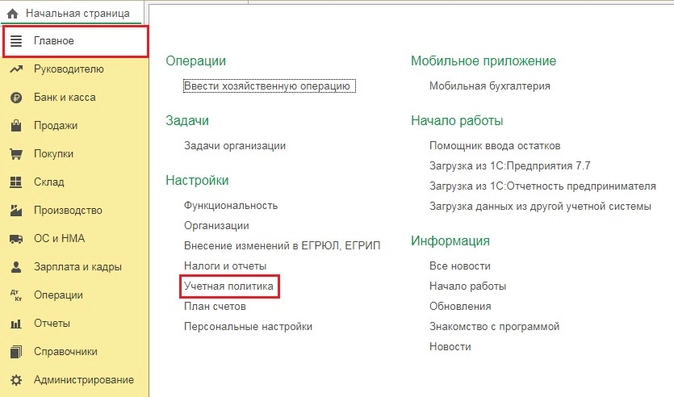

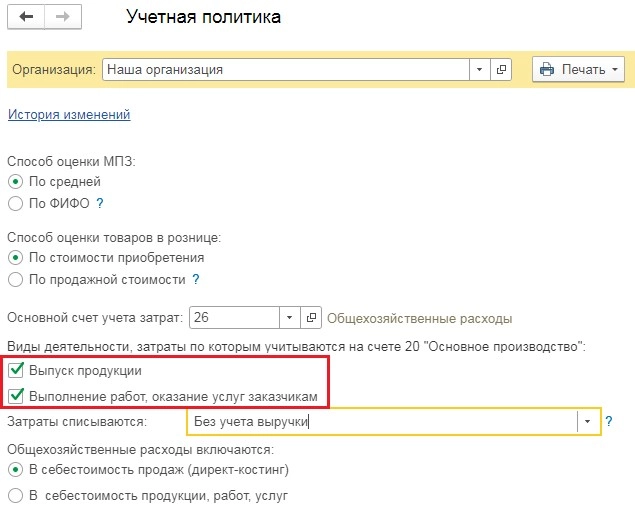

За данный момент отвечает настройка учётной политики предприятия. Перейдём в раздел «Главное» и выберем пункт «Учётная политика».

В открывшемся окне вы увидите два вида деятельности, которые могут учитываться на 20 счёте: «Выпуск продукции» и «Выполнение работ, оказание услуг заказчикам».

Если вы занимаетесь только выпуском продукции и услуг не оказываете, то у вас должен стоять только флаг «Выпуск продукции». Именно при его установке программа ориентируется на выпуск продукции при списании производственных затрат.

Если же у вас стоит флаг «Выполнение работ, оказание услуг заказчикам», то программа не ведёт учёт по незавершённому производству и закрывает 20 счёт вне зависимости от того, выпускали вы продукцию или нет.

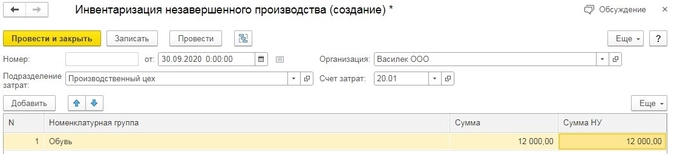

В таких случаях бухгалтеру необходимо вводить документ «Инвентаризация НЗП» в разделе «Производство», в котором указывать материалы, переданные на 20 счёт, которые ещё не прошли обработки или иные прямые затраты, которые не следует закрывать в текущем периоде.

При создании нового документа «Инвентаризация НЗП» в шапке нужно указать организацию и подразделение, в котором осталась незавершёнка, а затем в табличной части добавить номенклатурные группы, в которые ранее были переданы неизрасходованные материалы. К сожалению, суммы по бухгалтерскому и налоговому учёту бухгалтеру нужно будет посчитать вручную.

Та сумма, которая будет указана в данном документе, останется не закрытой на 20 счёте после закрытия месяца.

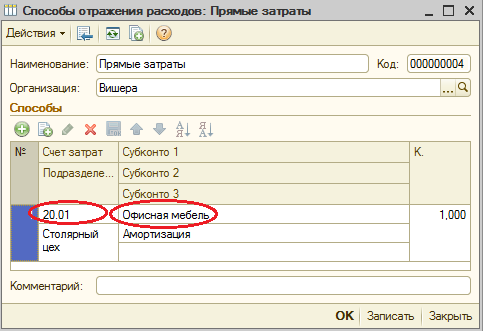

Примеры прямых расходов на производство

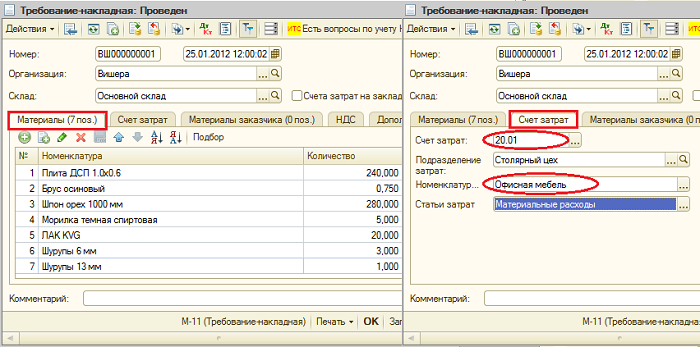

Документ «Требование-накладная» (меню или вкладка «Производство») отражает списание материалов в производство. Счет и аналитика затрат указаны на закладке «Счет затрат». При проведении документа будет сформирована проводка Дт 20.01 Кт 10, с соответствующей аналитикой счета 20 (подразделение, номенклатурная группа, статья затрат).

Способ отражения расходов по амортизации (меню или вкладка «ОС» или «НМА»). Если выбрать этот способ при принятии к учету основного средства (принятии к учету НМА, передаче в эксплуатацию спецодежды), то амортизация по данному ОС (амортизация НМА, погашение стоимости спецодежды) будет отнесена на указанный счет и аналитику затрат. В данном случае будет сформирована проводка Дт 20.01 Кт 02.01.

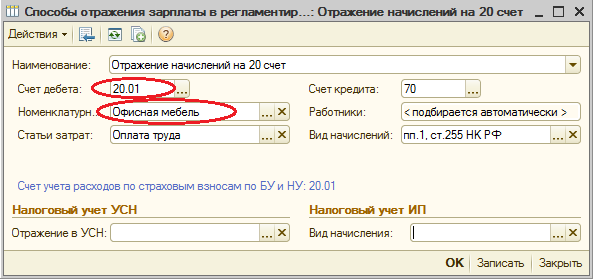

Способ отражения зарплаты в учете (меню или вкладка «Зарплата»). Если указать этот способ в начислении, то зарплата сотрудника и налоги с ФОТ будут отнесены на соответствующий счет и аналитику затрат. В данном случае при начислении з/п будет сформирована проводка Дт 20.01 Кт 70.

В конце месяца прямые расходы, собранные на 20 и 23 счетах, распределяются между выпущенной продукцией и незавершенным производством в разрезе номенклатурных групп (видов деятельности). Распределение происходит с помощью регламентных операций закрытия месяца.

Кроме того, существуют общепроизводственные и общехозяйственные расходы, которые учитываются соответственно на счетах 25 и 26.

Общепроизводственные расходы в течение месяца относятся на 25 счет. Для их отражения могут быть использованы те же документы, что и для отражения прямых затрат. В конце месяца затраты, собранные на 25 счете, распределяются на 20 счет по номенклатурным группам (видам деятельности), в рамках конкретного подразделения, в соответствии с базой распределения, с помощью регламентных операций.

Общехозяйственные расходы в течение месяца относятся на 26 счет. Для их отражения могут быть использованы те же документы, что и для отражения прямых затрат. В конце месяца списание затрат, собранных на 26 счете, может происходить двумя способами. Они могут распределяться на 20 счет по номенклатурным группам (видам деятельности) всего предприятия, в соответствии с выбранной базой распределения. Либо, если применяется метод «директ-костинг», общехозяйственные расходы списываются непосредственно на счет 90.08 «Управленческие расходы» пропорционально выручке от реализации.

Настройка учета затрат производится в форме учетной политики организации (меню или вкладка «Предприятие»).

На закладке «Производство» указываются методы распределения общехозяйственных и общепроизводственных расходов по кнопке «Установить методы распределения…». В открывшейся форме нужно для каждого счета указать базу распределения, которой может служить объем выпуска, плановая себестоимость выпуска, оплата труда, материальные затраты, выручка, прямые затраты, отдельные статьи прямых затрат. При необходимости можно детализировать способы распределения по подразделениям и статьям затрат.

Здесь же настраивается применение метода «директ-костинг» и распределение расходов производства для услуг.

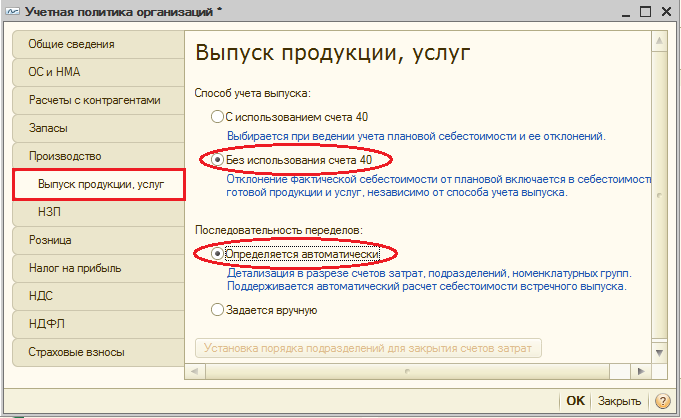

На закладке «Выпуск продукции» выбирается способ учета выпуска готовой продукции (полуфабрикатов, производственных услуг) – с использованием или без использования счета 40

Здесь же необходимо задать определение последовательности переделов для закрытия счетов, что важно при многопередельном производстве. Рекомендуется выбор автоматического определения

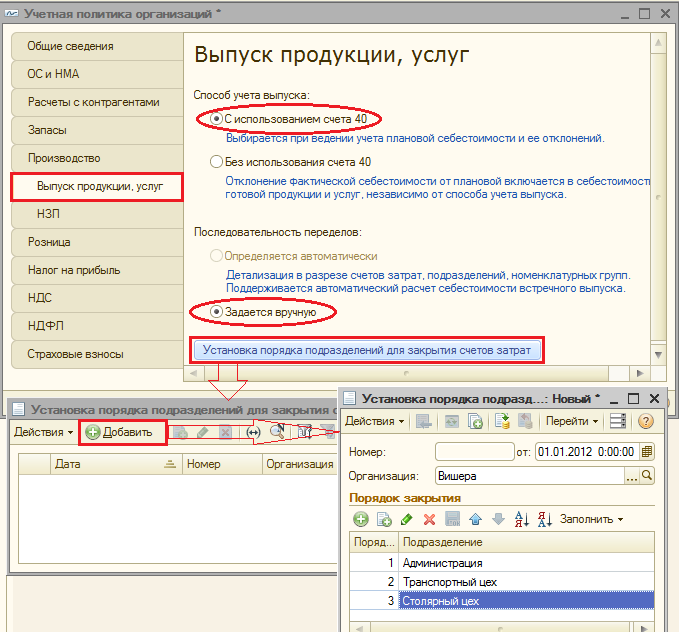

Если выпуск продукции учитывается по плановой себестоимости с использованием счета 40, то автоматический расчет последовательности переделов невозможен. В этом случае нужно выбрать ручной способ, а затем вручную установить порядок подразделений для закрытия счетов (по кнопке).

Задано автоматическое определение последовательности переделов:

Задано ручное определение последовательности переделов, установлен порядок подразделений:

Группировка по калькуляционным статьям расходов

Объединяет затраты по признаку места их возникновения и назначения. Ее применяют при составлении калькуляции себестоимости. Само подразделение на калькуляционные статьи может быть различным в зависимости от целей калькулирования. Классификация затрат по статьям калькуляции позволяет определить себестоимость единицы продукции. Группировка затрат по статьям калькуляции может иметь следующий вид:

- Сырье, основные материалы, полуфабрикаты, комплектующие

- Вспомогательные материалы

- Основная заработная плата

- Дополнительная заработная плата

- Отчисления на социальные нужды

- Топливо

- Энергия

Каждая калькуляционная статья вводится в справочник как отдельный элемент.

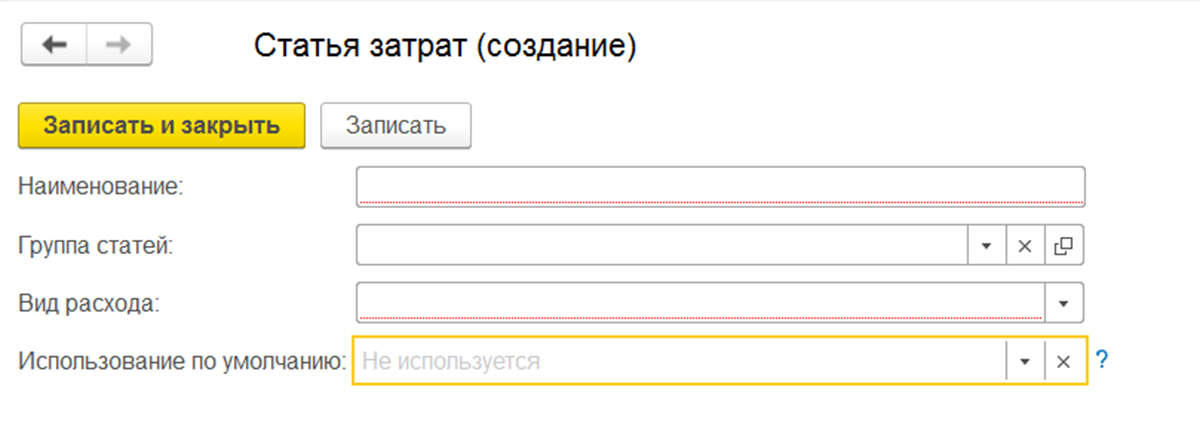

При создании нового элемента справочника в 1С необходимо заполнить следующие реквизиты:

Рис.4 Реквизиты нового элемента справочника

Рис.4 Реквизиты нового элемента справочника

Наименование

Присвоить название отображающее суть расхода.

Группа статей

Заполнение данного реквизита не является обязательным. Указывается, если используется иерархия в справочнике. В таком случае, требуется указать, к какой группе относится статья.

Вид расхода

Является обязательным для заполнения реквизитом. Информация, отраженная в данном реквизите, используется в налоговом учете

Важно корректно указать вид затрат, т.к. по нему будут отражаться расходы по налоговому учету для целей налога на прибыль

Выбирается из существующего списка, редактировать который нельзя

Акцентируем внимание на вид расхода «Не учитываемые в целях налогообложения». Он выбирается в том случае, если в бухгалтерском учете расходы понесены и отражаются на затратах, а в целях исчисления налога на прибыль к расходам, уменьшающим базу по налогу на прибыль, их отнести нельзя

Использовать по умолчанию

Реквизит не является обязательным для заполнения. Можно указать документ, в который данная статья будет подставляться по умолчанию. Также это поле можно не заполнять.

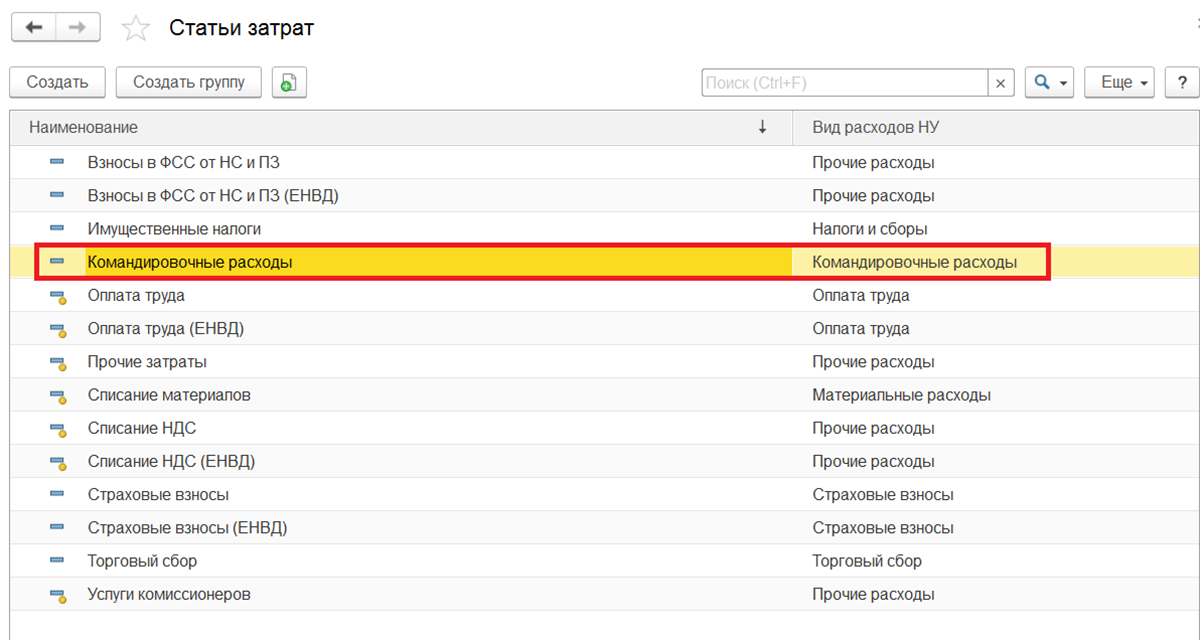

После ввода новой статьи она отобразится в списке справочника.

Рис.5 Новая статья в списке справочника

Рис.5 Новая статья в списке справочника

Уже введенные статьи затрат можно корректировать или помечать на удаление

Делать это следует крайне осторожно ввиду того, что данная статья уже могла использоваться в документах. Если обойтись без корректировки нельзя, то после изменения статьи следует заново провести документы

Чтобы увидеть как сгруппировались затраты по статьям, следует сформировать отчет по статьям затрат в 1С 8.3. Для этого подойдет, например, оборотно-сальдовая ведомость по счету или Анализ субконто.

Рис.6 Формирование отчета по статьям затрат

Рис.6 Формирование отчета по статьям затрат

В данной статье мы рассмотрели заполнение одного из основных и наиболее важных справочников 1С. Его корректное и безошибочное заполнение влияет на формирование достоверной отчетности предприятия.

1С: Бухгалтерия для производства – это эффективный инструмент контроля производственных процессов на каждом из этапов: от закупок материалов до получения готовой продукции. Программа позволяет комплексно решать актуальные задачи компании: осуществлять бухгалтерский, управленческий и кадровый учет, учет по МСФО, рассчитывать заработную плату и др.

Как вести производственный учет в 1С 8.3

В 1С 8.3 Бухгалтерия 3.0 вся информации по производственному учету находится в разделе Производство. Рассмотрим каждый из них подробнее:

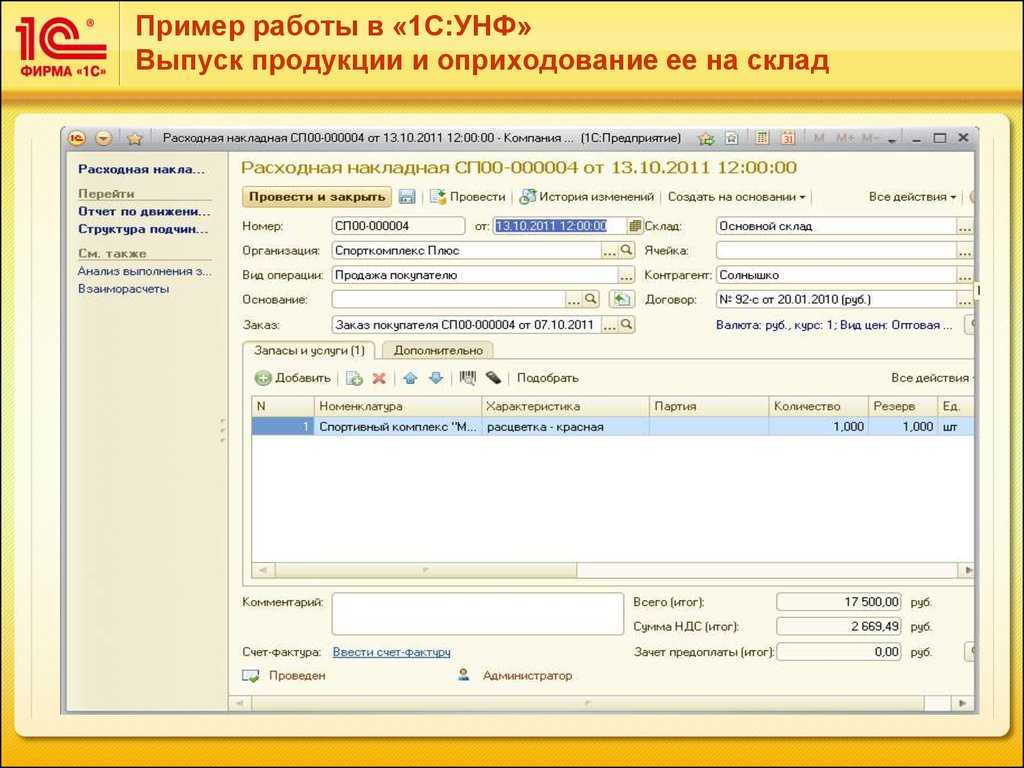

Для того чтобы произвести определенное количество продукции, требуется израсходовать сырье, материалы и так далее. Для этих целей в учете 1С 8.3 используется внутренний первичный документ, который именуется Требование-накладная.

С помощью этого документа начальник цеха либо производственного участка, мастер, технолог, то есть любое ответственное лицо за производство, подтверждает расход сырья, материалов на изготовление продукции.

Заполняем все закладки накладной. Из справочника Номенклатура добавляем материалы, которые нужно израсходовать, чтобы произвести продукцию. Например, сшить портьеры:

Что делать, если при проведении документа Требование-накладная не рассчитывается себестоимость при списании материалов, как настроить управление датой актуальности учета в 1С 8.2 смотрите в нашем видео уроке:

Выбираем форму накладной:

Требование-накладная:

Типовая межотраслевая форма М-11:

Отчеты производства за смену

С помощью закладки Создать открываем отчет:

Заполняем все разделы отчета, добавляем продукцию, которую произвели:

Учет выхода готовой продукции в течение месяца осуществляется по нормативным (плановым) ценам, потому что пока не «соберутся» все затраты, фактическую стоимость 1 единицы продукции определить невозможно.

В Учетной политике предприятия необходимо зафиксировать, что производство продукции будет оцениваться по плановой цене.

В программе 1С 8.3 ввод плановой цены фиксируется в документе Установка цен номенклатуры:

На выпуск 1-й единицы продукции определены нормы расхода материалов, то есть сколько нужно израсходовать сырья или материала для получения одного комплекта штор. Для этих целей в программе 1С 8.3 предусмотрено создание Спецификации:

При вводе номенклатуры в справочник при помощи кнопочки Создать вводим информацию по спецификации:

Выбираем номенклатуру и добавляем исходные комплектующие для нее:

При формировании производственного отчета за смену в 1С 8.3 на закладке Материалы автоматически заполняется расход материалов, который был использован при производстве продукции (выпуска портьер «Венеция»):

После заполнения всех закладок таблицы, записываем и проводим введенную информацию и проверяем проводки (кнопочка Дт/Кт):

Закладка Выпуск продукции и услуг в плановых ценах:

Распечатываем форму отчета:

С помощью ОСВ по счету 43 Выпуск готовой продукции проверяем правильность отражения в учете:

Оказание производственных услуг

Выбираем контрагента, которому будет оказана услуга, создаем документ:

Заполняем всю необходимую информацию, выбираем услугу согласно заключенному договору:

Указываем счета затрат, подразделение затрат, номенклатурную группу:

Записываем и проводим введенную информацию и проверяем проводки:

С помощью закладки Выпуск продукции и услуг в плановых ценах проверяем правильность ее формирования:

После этого распечатываем форму документа – Акт оказания производственных услуг обязательно в 2-х экземплярах:

Отдаем на подпись руководителю, закрепляем печатью и отправляем Заказчику.

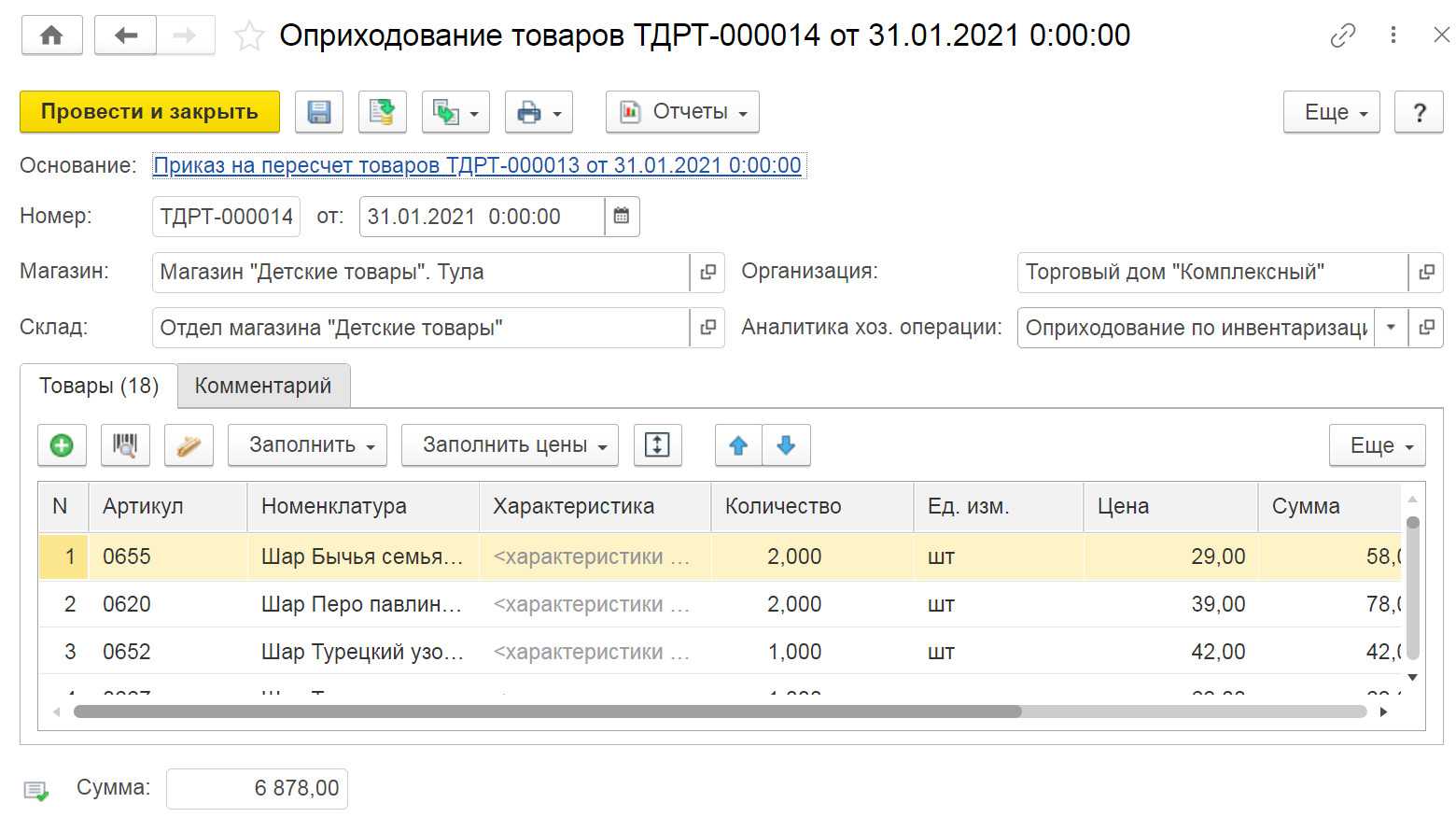

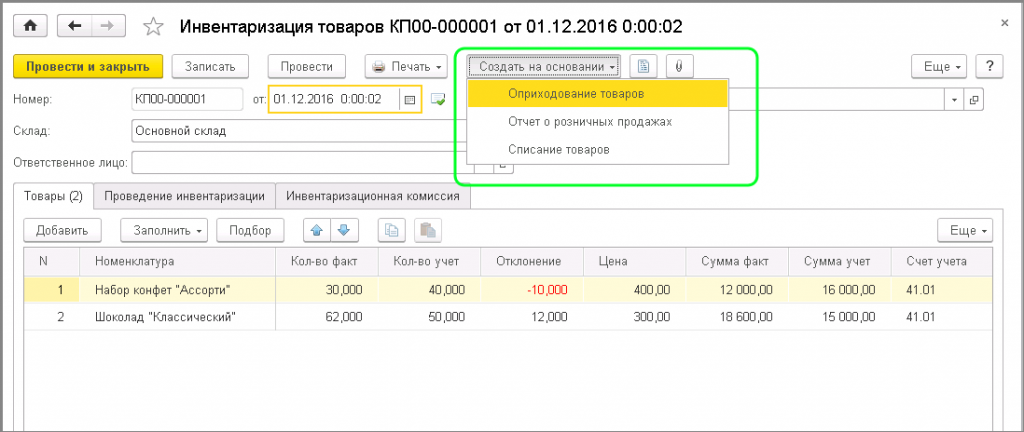

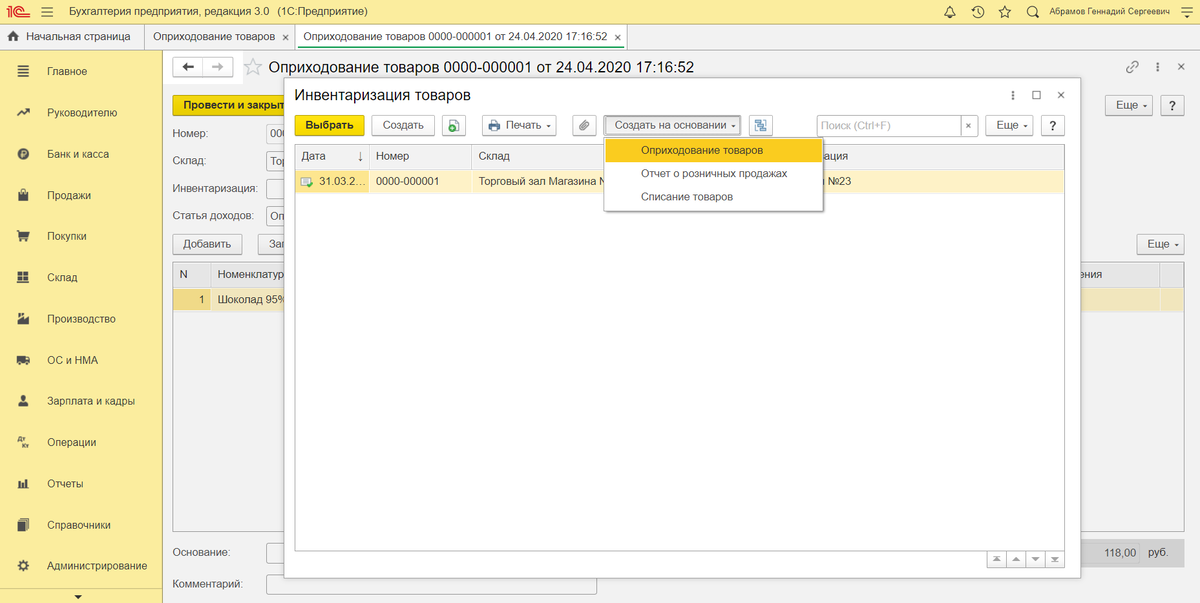

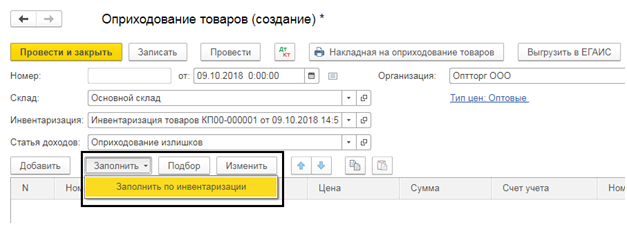

Инвентаризация НЗП

В этом разделе программой 1С 8.3 предусмотрен ввод остатков НЗП «вручную»: кнопочкой Создать открываем форму таблички и заполняем ее:

Выбираем продукцию, которая осталась на конец месяца, и вводим рассчитанную заранее сумму:

Чтобы проверить как введенная информация отразилась в учете 1С 8.3, необходимо провести Закрытие месяца (закрыть все счета учета) – подвести итоги:

Последовательно месяц за месяцем осуществляем закрытие счетов:

Что делать, если не закрываются счета 20 и 25 в 1С 8.3 смотрите в нашем видео уроке:

С помощью закладки Справка-расчеты формируем отчет по калькуляции себестоимости продукции в котором проверяем сумму НЗП:

Формируем ОСВ по счету в 1С 8.3:

Формируем ОСВ по счету 43 Готовая продукция и проверяем НЗП:

Аналогично формируем отчет по счету 20.01. Все обороты программа 1С 8.3 сформировала верно:

Отчет производства за смену

Отчет производства за смену расположен в меню программы «Производство».

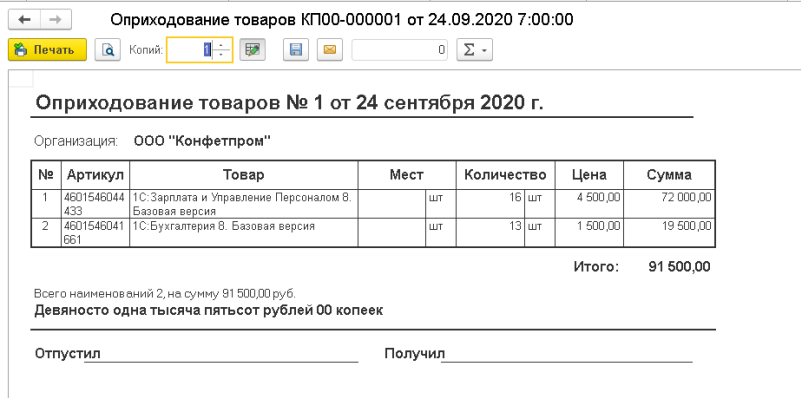

Первым делом заполните шапку документа. В данном случае готовая продукция будет сдана на основной склад организации Конфетпром 28 сентября 2017 года. В качестве счета затрат выступает 20.01 счет, при этом они будут списываться на основное подразделение.

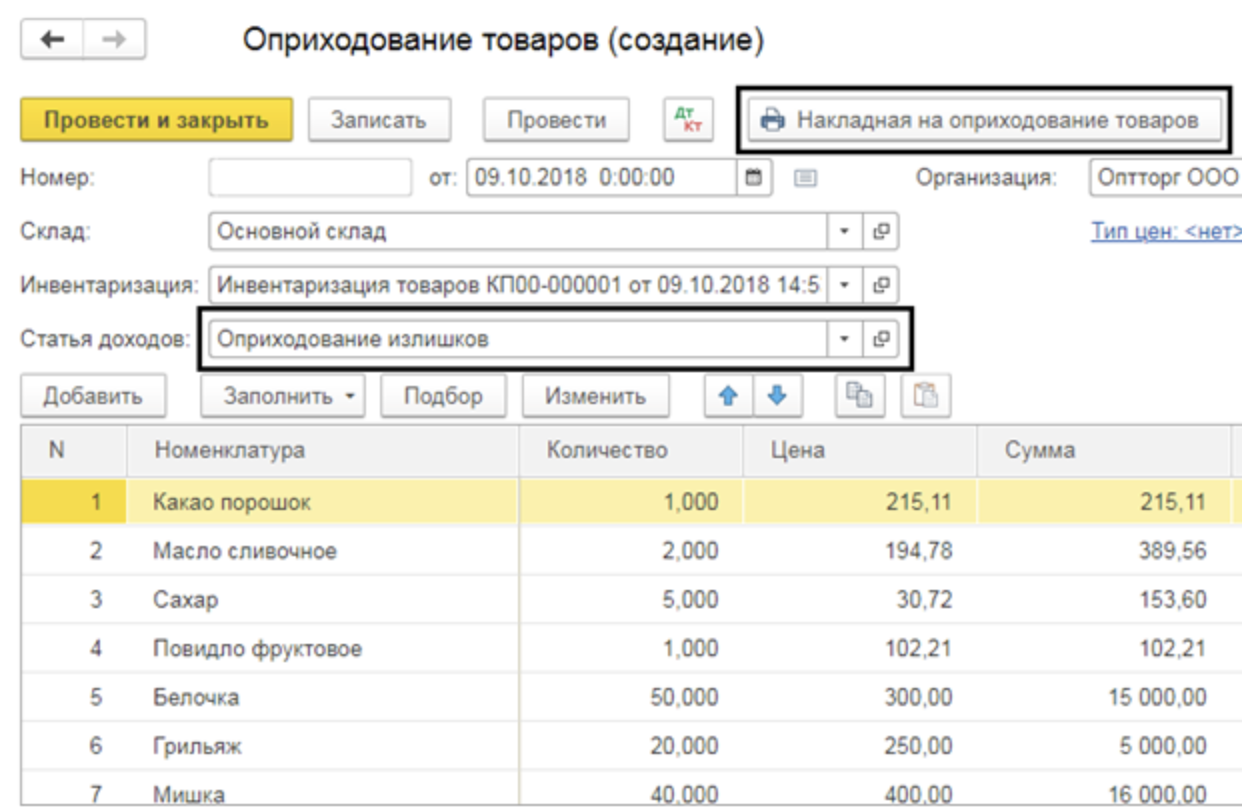

Теперь можно приступать к заполнению непосредственно табличной части документа на вкладке «Продукция». В рамках нашего примера будет произведено 1000 единиц товара – конфет «Ассорти». Они относятся к 43 счету учета и входят в основную номенклатурную группу.

Обратите внимание, что в нашем случае плановая цена в отчете производства за смену правильно определилась и заполнилась автоматически. Если у вас этого не произошло, установите их у соответствующей номенклатурной позиции

Как вы могли заметить, в последней колонке мы указали спецификацию. Ее использование позволит сократить время на заполнение комплектующих материалов, из которых изготавливается наша продукция.

В карточке нашей спецификации указано ее наименование, номенклатура – конфеты «Ассорти», которые и являются выпускаемой нами готовой продукцией. Далее уточняется норма расхода – на одну штуку.

В табличной части перечисляются те материалы с указанием количества, из которых будут изготовлены наши конфеты. В итоге получается, что на одну единицу конфет «Ассорти» будет израсходовано 300 грамм какао порошка, 100 грамм какао-бобов, 350 грамм пальмового масла и т. п.

Вернемся к отчету производства за смену и перейдем на вкладку «Материалы». После нажатия на кнопку «Заполнить» в соответствующую табличную часть добавилось пять строк. Как вы можете убедиться, это именно те материалы, которые были указаны в спецификации.

Обратите внимание, что по всем материалам в полном объеме должен быть остаток на складе. В связи с тем, что данным документом мы производим 1000 конфет ассорти, то соответственно количество составляющих так же рассчиталось на основании спецификации

Таким образом, спецификация позволяет упростить ввод и расчет материалов, а так же исключить ошибки ручного ввода и «человеческий фактор»

В связи с тем, что данным документом мы производим 1000 конфет ассорти, то соответственно количество составляющих так же рассчиталось на основании спецификации. Таким образом, спецификация позволяет упростить ввод и расчет материалов, а так же исключить ошибки ручного ввода и «человеческий фактор».

После заполнения и проверки всех необходимых данных, проведем документ и откроем его движения. Как видно на изображении ниже, все материалы отнесены к основному производству. Конфеты «Ассорти», которые являются выпускаемой продукцией – на счет 43.

Аналитика производственных затрат в 1С

Производственные затраты в программе 1С могут учитываться в контексте трех направлений:

- По подразделениям;

- По номенклатурным группам;

- По статьям затрат.

При выборе варианта по подразделениям не исключена ситуация, при которой перечень подразделений может не совпадать с существующей организационной структурой, действующей на предприятии. Например, один цех можно разделить на несколько обособленных при учете подразделений.

Настройка учета в данном случае будет обладать следующим видом:

Заполнение справочника номенклатурных групп требует больше усилий. Их в частности, возможно классифицировать по видам осуществляемой деятельности. Один цех может выпускать продукты нескольких видов, или же единственный вид производится одновременно несколькими цехами. В данном случае программа 1С не предполагает никаких ограничений в учете, позволяя увеличивать по ходу работы число доступных номенклатурных групп.

Главное требование – недопустимость применение одной номенклатурной группы и для производства, и для оказания услуг производственного характера.

Учет по статьям затрат признается наиболее сложным из существующих вариантов аналитики. В процессе формирования перечня статей требуется правильно выстроить их отношения с налоговым учетом и взаимную зависимость. Для прямых затрат в программе 1С существует регистр «Методы определения прямых расходов производства в НУ». Набор настроек, необходимых для работы, представлен ниже. Любые затраты, присутствующие в данном списке, программой рассматриваются в качестве прямых, а любые другие априори воспринимаются косвенными.

Распределение косвенных расходов осуществляется на основе коэффициентов распределения. При этом сами затраты приято классифицировать на несколько групп по причинам формирования:

- Амортизация;

- Заработная плата;

- Материальные затраты;

- Прочие расходы.

«1С:Бухгалтерия 8» (ред. 3.0): как отражать расход материалов (+ видео)

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.90.53.

Начиная с версии 3.0.90 «1С:Бухгалтерии 8» документ Требование-накладная переименован в Расход материалов (требования-накладные). Как и прежде, данный документ доступен в разделах Склад и Производство. При этом в документе появились дополнительные возможности.

Как и ранее, документ Расход материалов (требования-накладные) позволяет отражать использование материальных ценностей в производстве и на собственные нужды организации, а также операции по переработке давальческого сырья. Во всех этих случаях применяется вид операции Использование материалов. Под материальными ценностями понимаются материалы, другие запасы, а также малоценное оборудование с несущественной стоимостью, которое не учитывается в качестве основных средств.

Счета учета затрат на списание собственных материалов можно указывать одновременно для всех материалов в шапке документа либо в табличной части документа, если для разных материалов используются разные счета учета, статьи и подразделения затрат.

Также документом Расход материалов (требования-накладные) теперь можно отражать и операции по расходу спецодежды, спецоснастки и другого малоценного оборудования с несущественной стоимостью при передаче его сотруднику. В этом случае применяется вид операции Передача сотруднику, а сотрудник указывается в одноименном поле. Эта же хозяйственная операция может быть отражена документом Передача материалов в эксплуатацию (раздел Склад).

В новом документе Расход материалов (требования-накладные) с видом операции Передача сотруднику счета учета затрат на списание материалов также можно указывать в шапке документа либо в его табличной части. Дополнительно можно настраивать варианты забалансового учета материальных ценностей.

Если переключатель Учитывать по сотруднику установлен в положение Расход, то при проведении документа материальные ценности, переданные сотруднику, отражаются на забалансовом счете МЦ «Материальные ценности, переданные в эксплуатацию» и сразу списываются с забалансового счета. При таком варианте организация может контролировать расход переданных сотрудникам материалов в разрезе каждого сотрудника.

Если переключатель Учитывать по сотруднику установлен в положение Расход и остаток, то при проведении документа материальные ценности, переданные сотруднику, отражаются на забалансовом счете МЦ и остаются закрепленными за этим сотрудником. При таком варианте забалансового учета организация может проводить инвентаризацию материалов, переданных сотрудникам.

Для документа Расход материалов (требования-накладные) предусмотрены печатные формы: