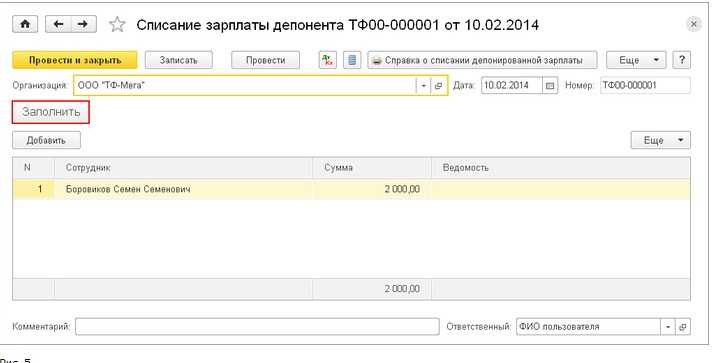

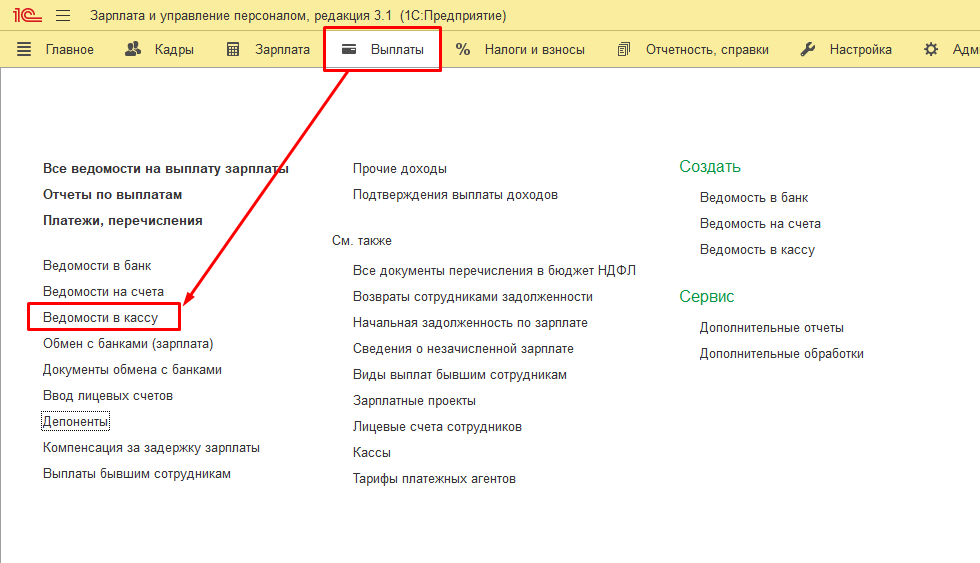

Как отражается в 1С: Бухгалтерия депонирование заработной платы?

Факт не своевременной выплаты денежных средств сотрудникам должен в обязательном порядке регистрироваться в учете и фиксироваться соответствующими документами в 1С: Бухгалтерия 8.3. В случае, если вы решили программу 1С Упрощенка 8 купить , вместо этой конфигурации, то эта инструкция вам не понадобится – каждый продукт 1С имеет свою специфику и свой особый набор инструментов и форм для ведения учета.

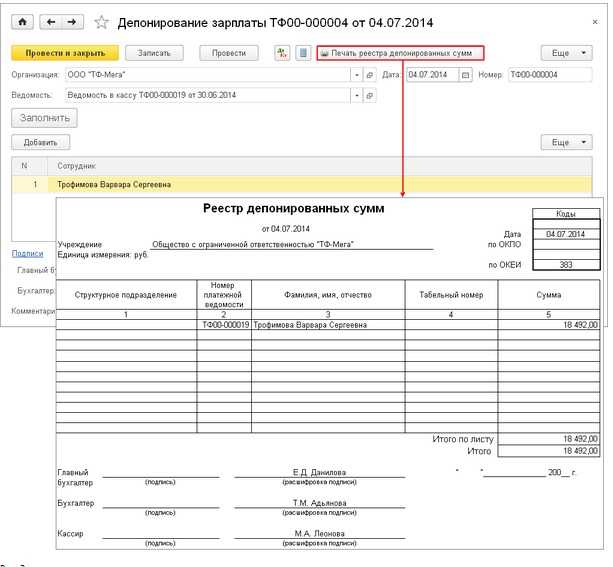

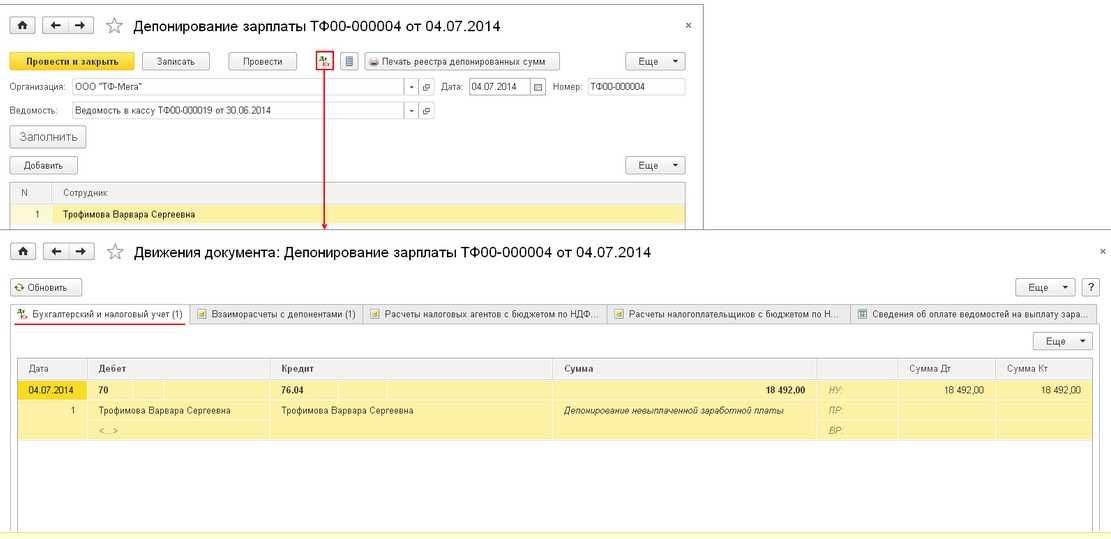

Для оформления операции по депонированию необходимо создать соответствующий документ – ведомость в кассу. Создается ведомость на основании депонирования неполученной в установленный срок заработной платы.

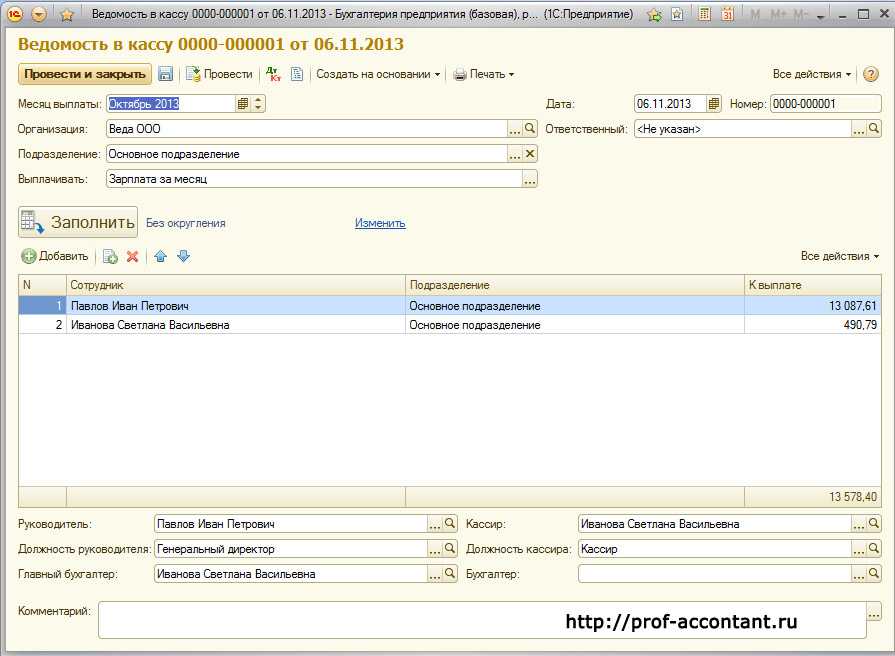

Из этой формы можно сразу распечатать реестр депонированных сумм.

Одновременно можно проверить, как отразилась операция в учете и были ли корректно сформированы проводки.

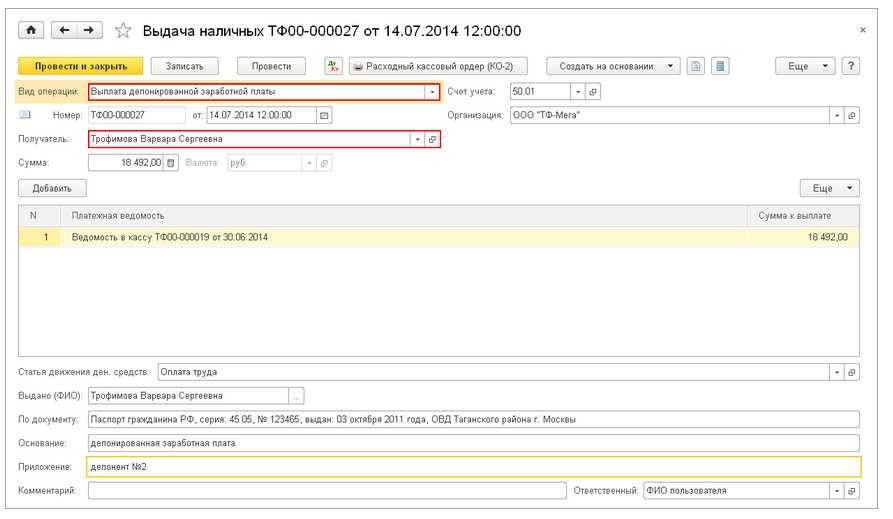

Впоследствии (в течение трех лет) сотрудник может получить причитающиеся ему деньги, но обычно это происходит уже в следующем месяце после депонирования. Для отражения этой операции в учете необходимо выбрать раздел «Выдача наличных» в меню «Касса».

Останется лишь распечатать расходный кассовый ордер на выдачу депонированной ранее заработной платы.

При этом движение денежных средств отразится в соответствующих проводках.

Бывают ситуации, когда сотрудники не истребуют депонированные суммы из собственной неполученной зарплаты. Срок давности для этого – три года, но работник может уволиться и не забрать часть средств, которые ему полагаются.

В таком случае оставшиеся деньги по истечению трех лет организация-работодатель обязана списать в счет собственных доходов. В учете (программа 1С: Бухгалтерия 8.3) это отражается в главном меню раздел «Начальные остатки». Операция по списанию депонированной зарплаты проводится с использованием специального помощника ввода остатков.

Эта операция фиксируется и в соответствующих проводках – движение по счетам можно проверить незамедлительно после ввода остатков.

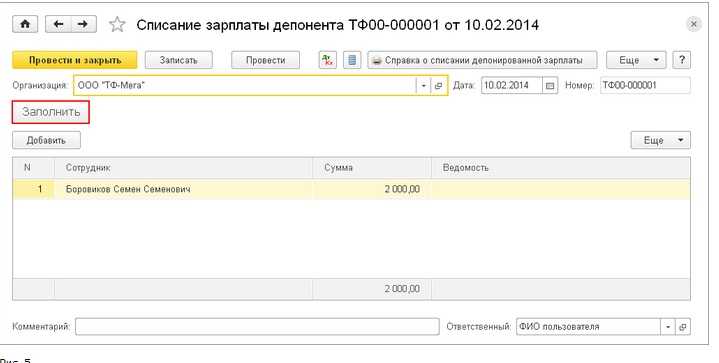

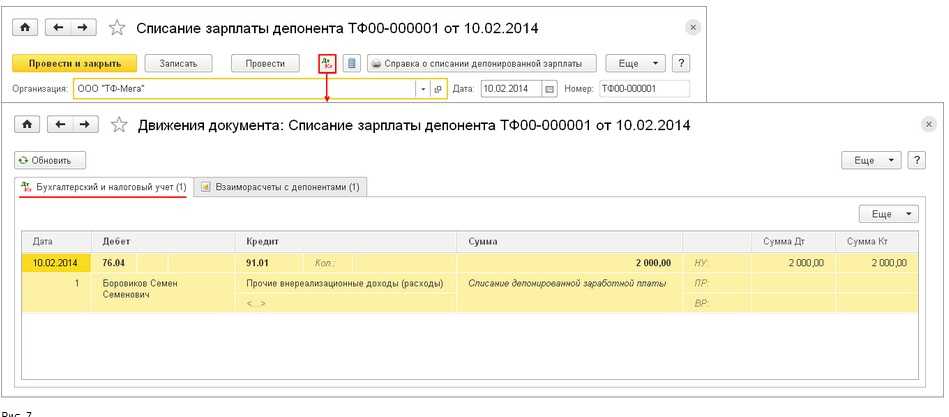

Но на этом процедура списания на доходы организации не завершается. Далее потребуется в разделе «Зарплата» провести документ «Списание зарплаты депонентов».

В учете это будет отражено движением по проводкам и завершится списанием указанной суммы на внереализационные доходы работодателя.

Схожим образом нужно будет поступать и с депонированием заработной платой в других программах учета, например, если вы соберетесь 1С Склад купить и работать с этим продуктом.

В данной статье будет подробно рассмотрена пошаговая инструкция по учет зарплаты в 1С: предварительная настройка, непосредственно начисление и выплата заработной платы в 1С 8.3 Бухгалтерия, а так же зарплатный проект. Если разобраться, всё окажется довольно просто.

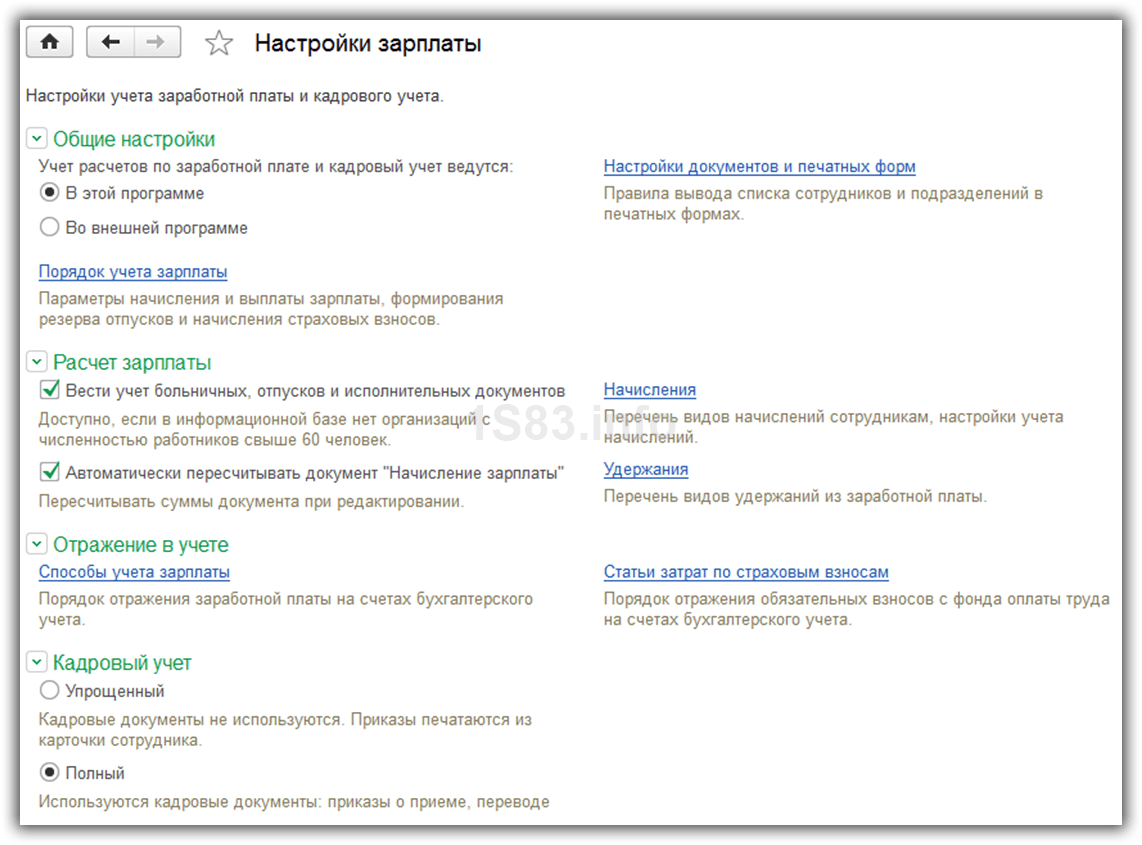

Прежде, чем совершать начисление и выплату заработной платы в программе 1С 8.3 Бухгалтерия 3.0, необходимо ее правильно настроить. Для этого выберите в меню «Администрирование» пункт «Параметры учета».

В появившемся окне выберите пункт «Настройка зарплаты». Этот раздел позволяет настраивать не только зарплату, но и НДФЛ, страховые взносы и кадровый учет.

Рассмотрим данные настройки подробнее по шагам:

Общие настройки.

В данном примере мы выбрали пункт «В этой программе», так как иначе некоторые нужные нам документы будут недоступны. Второй вариант настройки подразумевает ведение кадрового и зарплатного учета в другой программе, к примеру, в 1С ЗУП. В подразделе «Настройка учета зарплаты» указывается способ отражения зарплаты в бухучете, сроки выплаты зарплаты, резервы отпусков, территориальные условия и т. п.

Расчет зарплаты.

Тут мы указываем, что будем учитывать больничные, отпуска и исполнительные документы

Важно помнить, что данный функционал будет работать только в том случае, когда число сотрудников не превышает 60 человек. Так же здесь настраиваются виды начислений и удержаний

Для удобства так же установим автоматический пересчет документа «Начисление зарплаты».

Отражение в учете.

В данном разделе настраиваются счета для отражения зарплаты и обязательных взносов с ФОТ в бухгалтерском учете. Оставим настройки по умолчанию.

Кадровый учет.

В данном примере выбран полный учет для того чтобы были доступны основные кадровые документы.

Классификаторы.

Настройки в данном пункте мы оставим по умолчанию. Здесь настраиваются виды доходов и вычетов, используемых при расчете НДФЛ и параметры расчета страховых взносов.

Сроки хранения и учет

После поступления денег из банка, их нельзя хранить более трех дней в кассе. Иначе суммы депонируются и отправляются обратно в банковскую организацию.

Срок давности по депонированным суммам законами РФ не регламентируется. Однако, существует общий срок по искам, который равен 3 годам. После прохождения данного времени, ДПЗ относится к невостребованным суммам и переходит в доход организации. Отражается в статье «прибыль не связанная с основной деятельностью».

Время хранения книги учета ДПЗ равно 5 лет. Считают не с момента задолженности, а с 1 января следующего года за годом задолженности.

Учитывают ДПЗ на счете 76.4.

Для депонирования оплаты труда применяют следующие бухгалтерские проводки:

- Д70 К76.4 – депонирование денежных сумм;

- Д51 К50 – возврат депонированных средств в банк;

- Д50; К51 – банк отправляет депонированную сумму в кассу предприятия по востребованию;

- Д76.4 К50 – ДПЗ выдана.

Как только истекает три года, депонированная сумма считается невостребованной и учитывается на 91 счете «Внереализационные расходы». Отражается бухгалтерской проводкой: Д76.4 К91.

| Тип операции | Дебет | Кредит |

Сумма, тыс. руб. |

|

27.03. |

|||

|

Начисление заработной платы |

20 | 70 |

400 |

|

Перечислен НДФЛ |

70 | 68.3 |

52 |

|

31.03 |

|||

|

Перечислен НДФЛ |

68.3 | 51 |

52 |

|

Получение средств на зарплату |

50 | 51 |

348 |

|

3.04 |

|||

|

Выплата зарплаты за март |

70 | 50 |

325 |

|

Депонирована сумма, которую не выплатили |

70 | 76.4 |

23 |

|

Депонированную сумму вернули в банк |

51 | 50 |

23 |

|

Списание невостребованной задолженности |

76.4 | 91.1 |

20 |

|

10.04 |

|||

|

Банк перечислил ДПЗ |

50 | 51 |

23 |

|

Сотрудник получил ДПЗ |

76.4 | 50 |

23 |

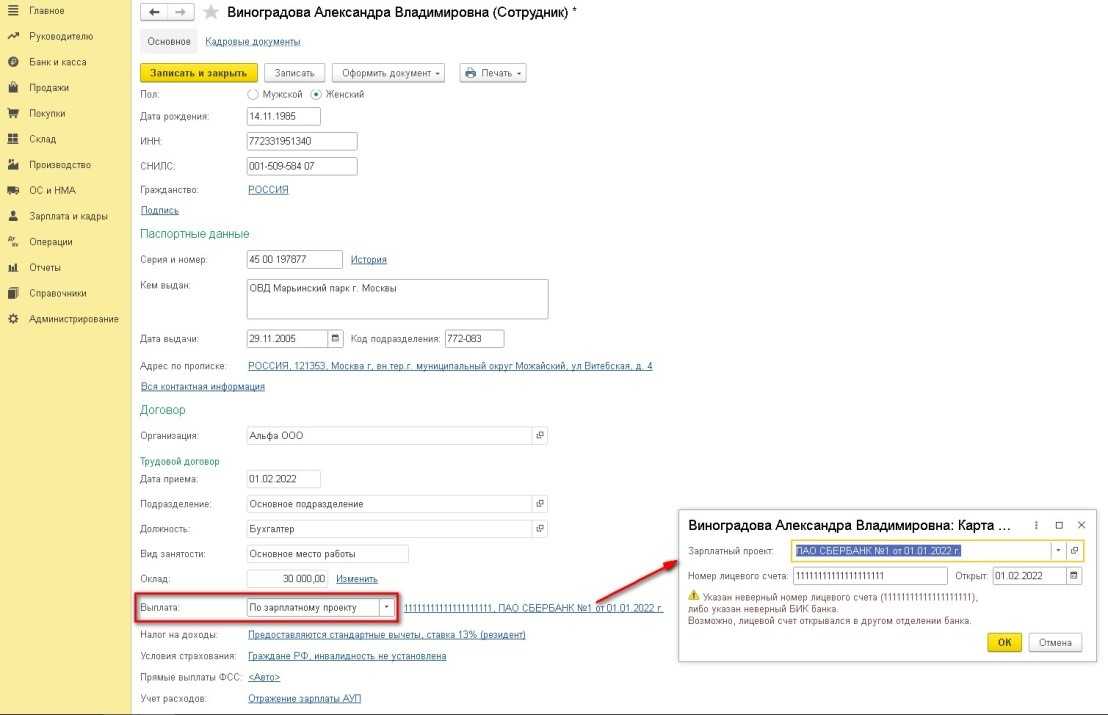

Выплата заработной платы

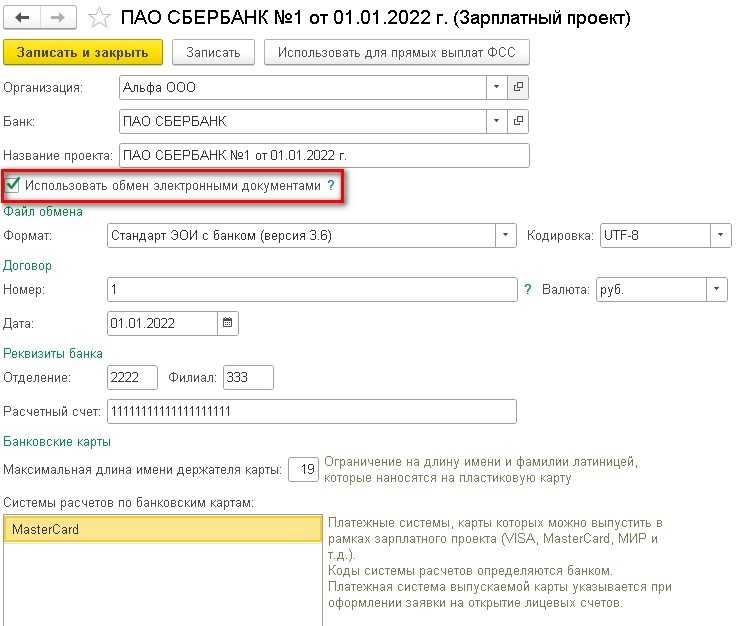

Рассмотрим вариант выплаты заработной платы через банк по зарплатному проекту. В раздел «Зарплата

и кадры – Справочники и настройки – Зарплатные проекты» следует добавить зарплатный проект и заполнить

его параметры, если планируется электронный обмен с банком (рис.24).

Рис.24. Работа пользователей с зарплатным проектом в 1с

Рис.24. Работа пользователей с зарплатным проектом в 1с

Для перечисления денежных средств по зарплатному проекту необходимо ввести в программу лицевые счета

сотрудников компании. Работа с начислениями возможна двумя способами:

- с помощью документа «Ввод лицевых счетов» ¬– если нужно ввести лицевые счета по нескольким

сотрудникам; - в карточке сотрудника.

Зайдем в карточку работника Виноградовой А.В. и укажем, что выплата осуществляется по зарплатному проекту.

Укажем зарплатный проект и лицевой счет сотрудника (рис.25).

Рис.25. Заполнение сведений о выплате зарплаты в 1с

Рис.25. Заполнение сведений о выплате зарплаты в 1с

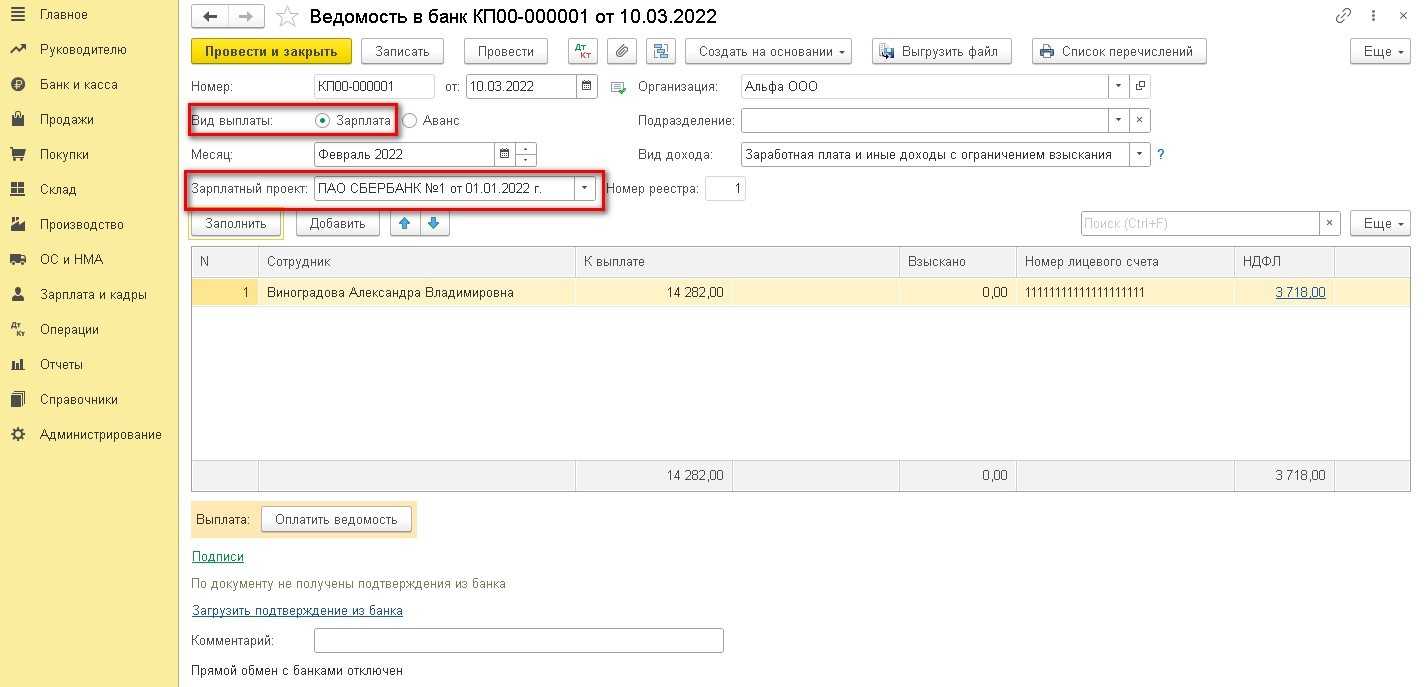

Для отражения в программе выплаты зарплаты следует создать документ «Ведомость в банк» или нажать кнопку

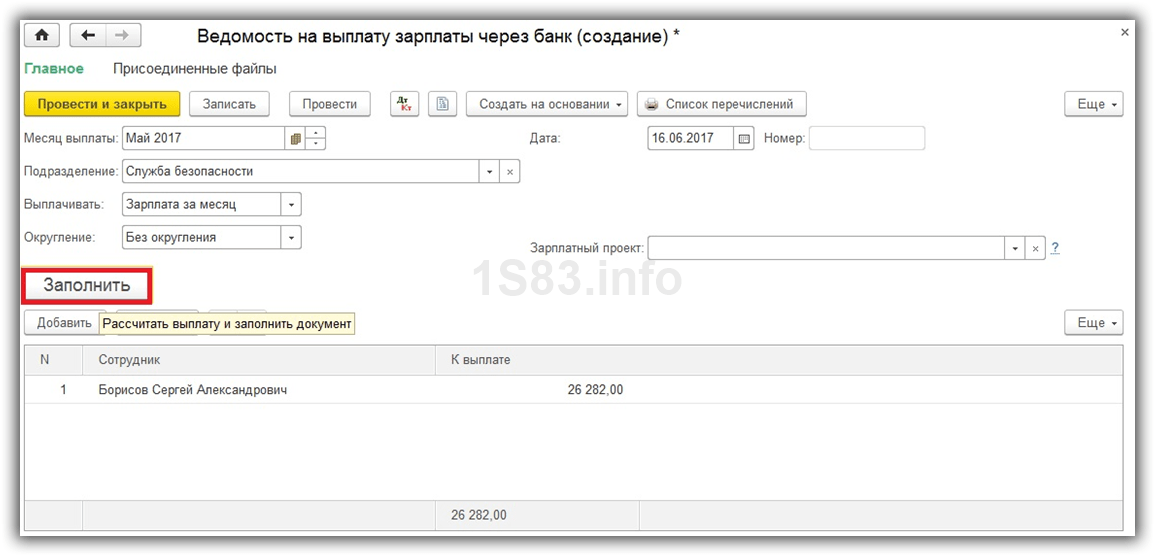

«Выплатить» в шапке документа «Начисление зарплаты». Документ заполняется автоматически по данным

информационной базы (рис.26).

Рис.26. Ведомость в банк по данным информационной базы

Рис.26. Ведомость в банк по данным информационной базы

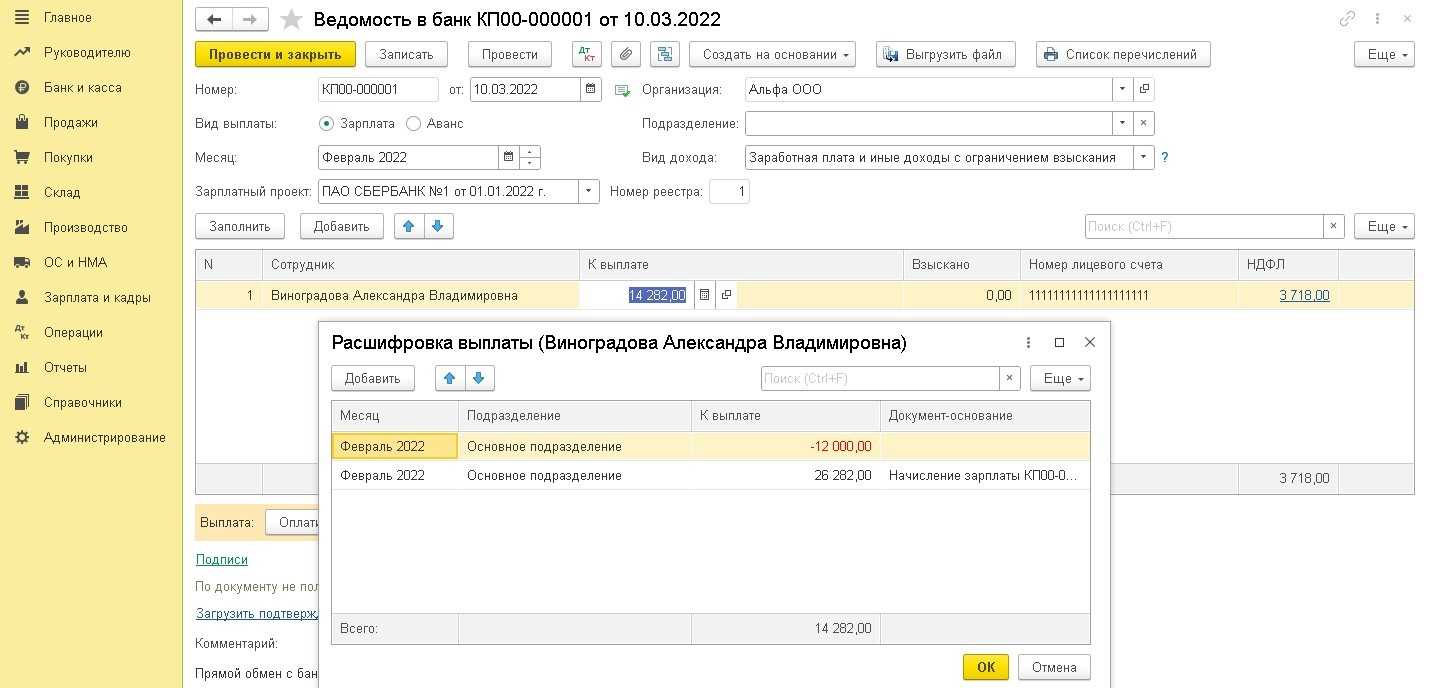

Данные к выплате можно расшифровать, чтобы убедиться в правильности расчетов:

- зарплата 30 000 руб. – НДФЛ 3 718 руб. = 26 282 руб.

- 26 282 руб. – аванс 12 000 руб. = 14 282 руб. к выплате (рис.27).

Рис.27. Расшифровка выплаты зарплаты

Рис.27. Расшифровка выплаты зарплаты

Если компания использует электронный обмен документами с банком, то по кнопке «Выгрузить файл» в шапке

документа «Ведомость в банк» сформируется файл XML с данными для отправки. После зачисления денежных средств

на лицевые счета сотрудников банк присылает файл- подтверждение. Загрузка файла-подтверждения осуществляется

в документе «Ведомость в банк» по кнопке «Загрузить подтверждение из банка». Программа автоматически создаст

документ «Подтверждение зачисления зарплаты» (раздел «Зарплата и кадры – Зарплатные проекты – Документы

обмена с банком»).

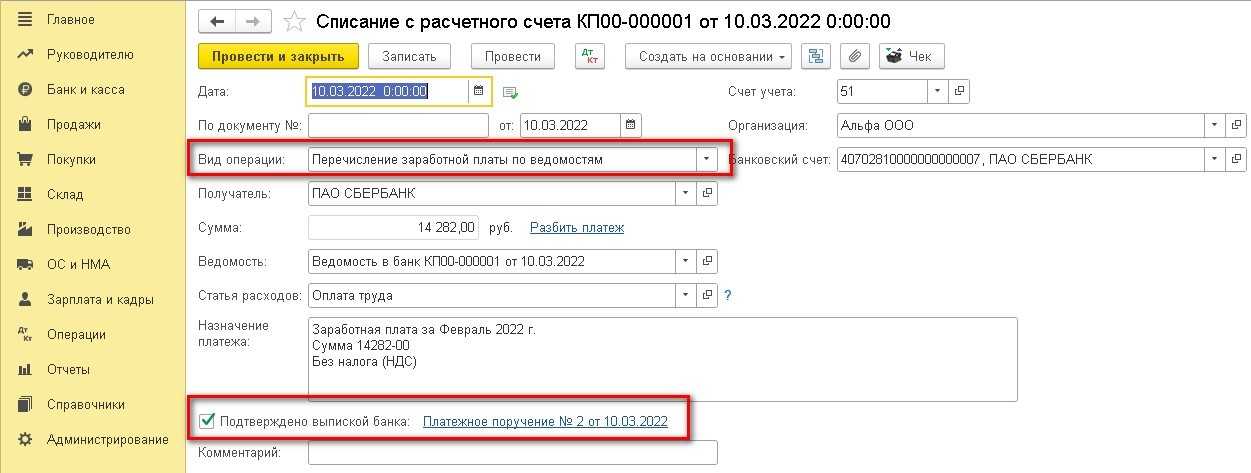

Если компания не использует электронный документооборот с банком, то создается документ «Платежное

поручение», а факт зачисления отражается документом «Списание с расчетного счета» (раздел «Банк и касса –

Банк – Банковские выписки») (рис.28).

Рис.28. Списание с расчетного счета компании

Рис.28. Списание с расчетного счета компании

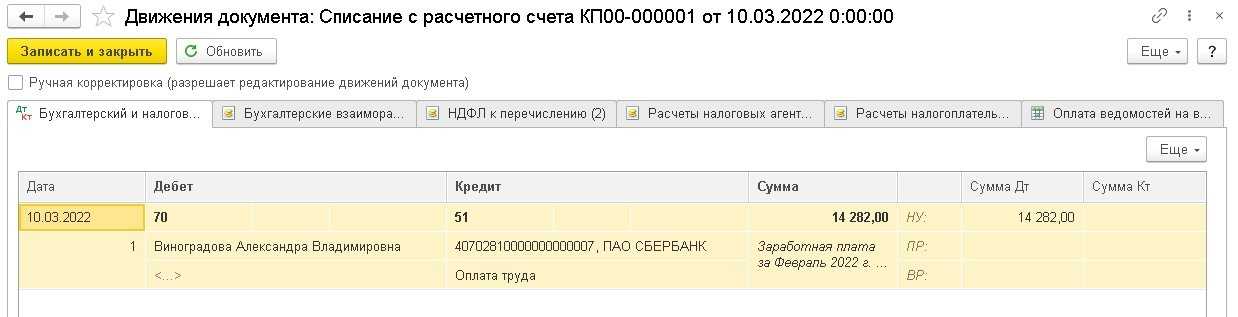

Рассмотрим проводки документа Д 70 К 51 – перечислена заработная плата сотруднику (рис.29).

Рис.29. Движения документа компании

Рис.29. Движения документа компании

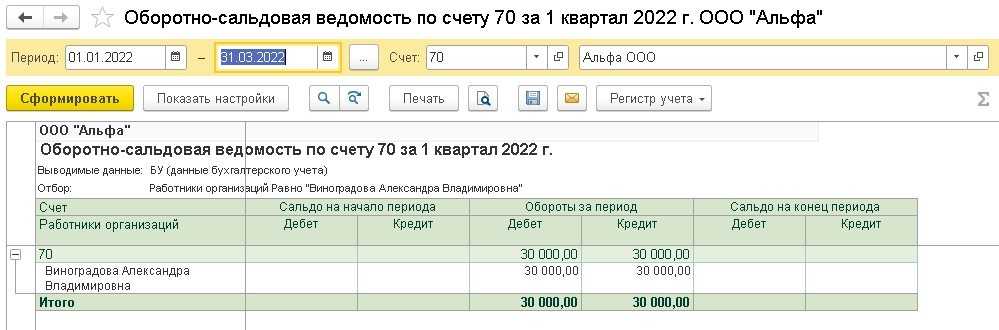

Сформируем стандартный бухгалтерский отчет «Оборотно-сальдовая ведомость по счету» («Отчеты – Стандартные

отчеты – Оборотно-сальдовая ведомость по счету») и убедимся, что взаиморасчеты с сотрудником закрыты

(рис.30).

Рис.30. Оборотно-сальдовая ведомость по счету работника

Рис.30. Оборотно-сальдовая ведомость по счету работника

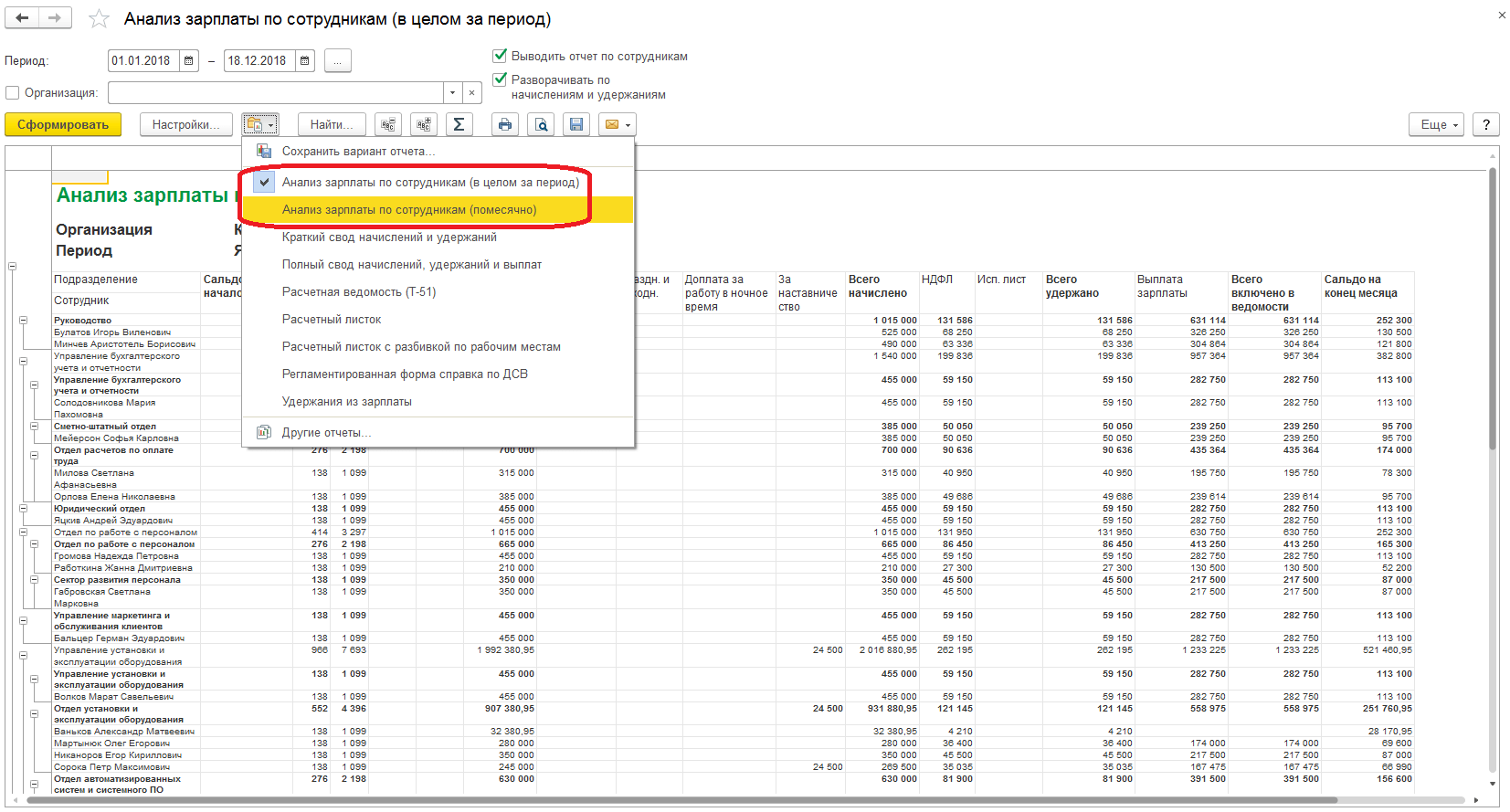

В разделе «Зарплата и кадры – Зарплата – Отчеты по зарплате» собраны специализированные отчеты по зарплате,

налогам и взносам. Сформируем некоторые из них (рис.31).

- Расчетный листок

Рис.31. Расчетный листок по оплате труда - Анализ зарплаты по сотрудникам компании (в целом за период)

Рис.32. Анализ зарплаты по сотрудникам компании

(в целом за период) - Расчетная ведомость (Т-51)

Рис.33. Расчетная ведомость в 1с

Наши специалисты на протяжении многих лет работают с «1С:Бухгалтерией» и знают все тонкости ее внедрения

и сопровождения. Мы поможем вам сократить время на запуск и освоение программы, избежать ошибок,

задействовать все возможности бухгалтерии «1С» и раскрыть потенциал системы благодаря правильной

первоначальной настройке.

Подведем итоги

Мы рассказали, как начислять и выплачивать зарплату, рассчитать налоги и взносы, сформировать зарплатную

отчетность в программе «1С:Бухгалтерия». Эти

возможности программы подойдут малому бизнесу, работающему по упрощенной схеме оплаты труда. Для ведения

полноценного кадрового учета и расчета заработной платы рекомендуем использовать программный продукт

«1С:ЗУП».

Самоучитель 1С Зарплата и УП – депонирование зарплаты в 1С

Заработную плату, не полученную работником в установленный в организации срок по независящим от работодателя причинам (например, в связи с болезнью или командировкой сотрудника), бухгалтер должен депонировать.

Сумма зарплаты, которую не получил сотрудник организации, подлежит депонированию. Для того чтобы, зарегистрировать данную сумму не выплаты зарплаты, необходимо в документе «Зарплата к выплате организаций» выбрать сотрудника и в табличной части реквизита «Сотрудники» и в поле «Отметка», проставить значение на «Задепонировано».

Нередко случаются ситуации, когда работник по тем или иным причинам не может забрать свою зарплату во время. Согласно законодательству, такие «забытые» деньги нужно депонировать. Для того, чтобы задепонировать заработную плату необходимо создать документ Платежная ведомость (меню «Зарплата» — «Платежные ведомости»). В открывшемся журнале создать новый документ «Зарплата к выплате организации». В поле «Способ выплаты» — необходимо выбрать значение «Через кассу».

Важно!

В разделе «Настройка заполнения» необходимо выбрать месяц начисления и в строке «Выплачивать» выбрать способ «Зарплата за месяц». Для заполнения табличной части нужно нажать на кнопку «Автозаполнение» (расположенную на верхней командной панели документа) и выбрать вариант заполнения табличной части «По задолженности на конец месяца»

Для заполнения табличной части нужно нажать на кнопку «Автозаполнение» (расположенную на верхней командной панели документа) и выбрать вариант заполнения табличной части «По задолженности на конец месяца».

После того, как документ заполнится списком сотрудников, необходимо нажать на кнопку «Заменить на…» (расположенной над табличной частью документа) и выбрать способ выплаты — «задепонировано». После того, как документ «Зарплата к выплате организации» заполнен необходимо отразить факт депонирования заработной платы, для этого необходимо ввести на основании документа (кнопка «Ввести на основании») документ «Депонирование заработной платы».

Списанную депонированную зарплату при расчете налога на прибыль нужно включить во внереализационные доходы (п. 18 ст. 250 НК РФ). Доходы признают на последний день отчетного периода, в котором истекает срок исковой давности задолженности, подтвержденной документально (подп. 5 п. 4 ст. 271 НК РФ). В данном случае никаких разниц между бухгалтерским и налоговым учетом не возникает. Это связано с тем, что в момент начисления зарплату включают в расходы как в бухгалтерском, так и в налоговом учете. И при списании и в бухгалтерском, и в налоговом учете депонированную зарплату включают в доходы. Пример списания депонированной зарплаты. Организация применяет общую систему налогообложения. Доходы и расходы определяет методом начисления В ЗАО «Альфа» срок выдачи зарплаты с 5-го по 10-е число (включительно) каждого месяца.

Депонирование, выплата и списание депонента

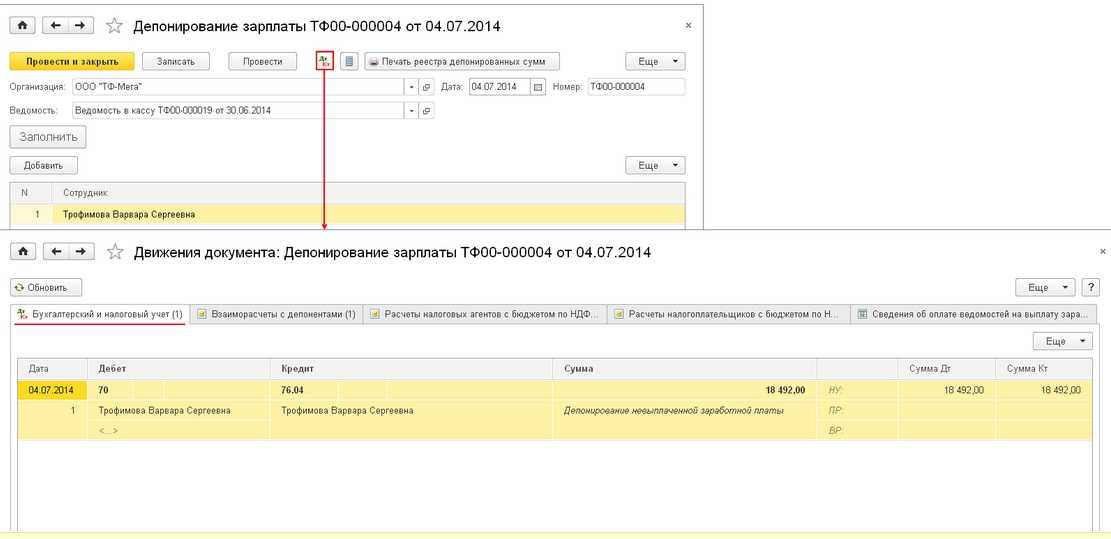

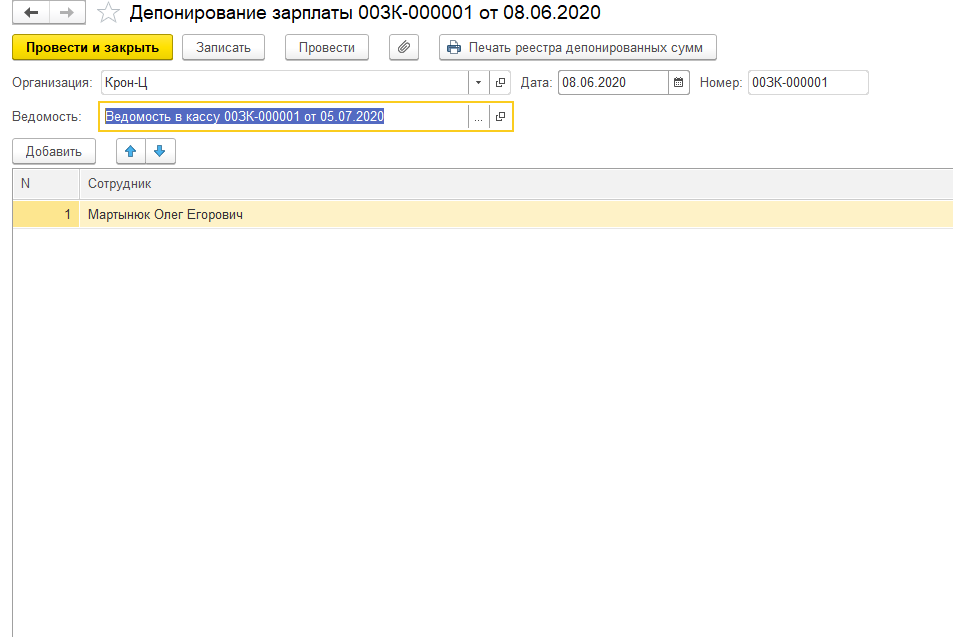

Невыплаченная в срок заработная плата может быть депонирована. Для регистрации этого факта предназначен документ «Депонирование зарплаты».

Документ депонирования может быть сформирован на основании документа «Ведомость в кассу». Данные могут быть заполнены автоматически по кнопке «Заполнить» по остаткам невыданной заработной платы. Документ при проведении также формирует

Нередко случаются ситуации, когда работник по тем или иным причинам не может забрать свою зарплату во время. Согласно законодательству, такие «забытые» деньги нужно депонировать. Для того, чтобы задепонировать заработную плату необходимо создать документ Платежная ведомость (меню «Зарплата» — «Платежные ведомости»). В открывшемся журнале создать новый документ «Зарплата к выплате организации». В поле «Способ выплаты» — необходимо выбрать значение «Через кассу».

Важно!

В разделе «Настройка заполнения» необходимо выбрать месяц начисления и в строке «Выплачивать» выбрать способ «Зарплата за месяц». Для заполнения табличной части нужно нажать на кнопку «Автозаполнение» (расположенную на верхней командной панели документа) и выбрать вариант заполнения табличной части «По задолженности на конец месяца»

Для заполнения табличной части нужно нажать на кнопку «Автозаполнение» (расположенную на верхней командной панели документа) и выбрать вариант заполнения табличной части «По задолженности на конец месяца».

После того, как документ заполнится списком сотрудников, необходимо нажать на кнопку «Заменить на…» (расположенной над табличной частью документа) и выбрать способ выплаты — «задепонировано». После того, как документ «Зарплата к выплате организации» заполнен необходимо отразить факт депонирования заработной платы, для этого необходимо ввести на основании документа (кнопка «Ввести на основании») документ «Депонирование заработной платы».

Оставьте свое имя и номер телефона, оператор свяжется с

Вами в рабочее время в течение 2 часов.

Москва

Санкт-Петербург

Самара

Кассовая дисциплина подразумевает соблюдение лимитов хранения наличных денежных средств в кассе предприятия — предприниматели и юридические лица не имеют права держать в кассе деньги сверх установленных пределов, выручка сдается в банк.

Только при выплате заработной платы на предприятии может быть больше наличных, но только на протяжении не более 5 рабочих дней с учетом даты получения средств с расчетного счета. Если в течение этого срока деньги так и не были выплачены сотрудникам, нужно должным образом вернуть их в банк, а операцию депонирования зарплаты отразить в учете.

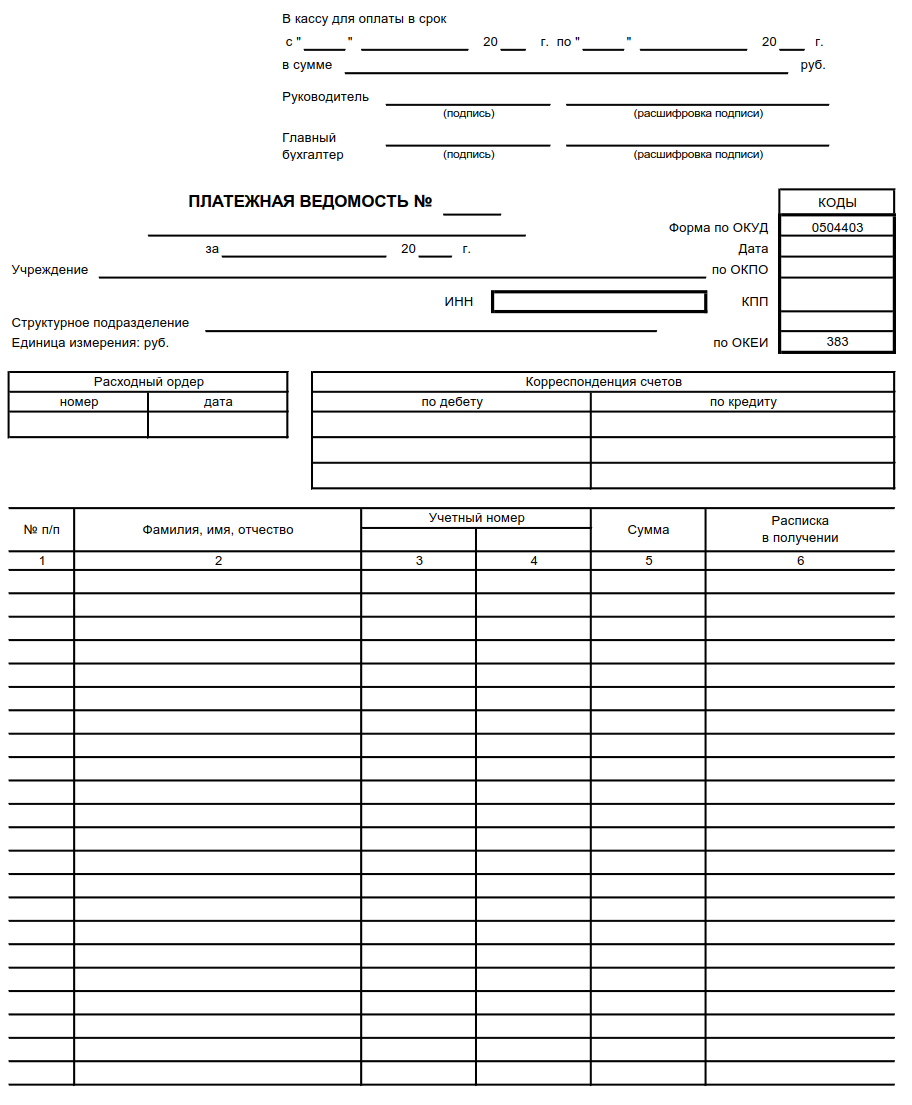

Порядок депонирования заработной платы

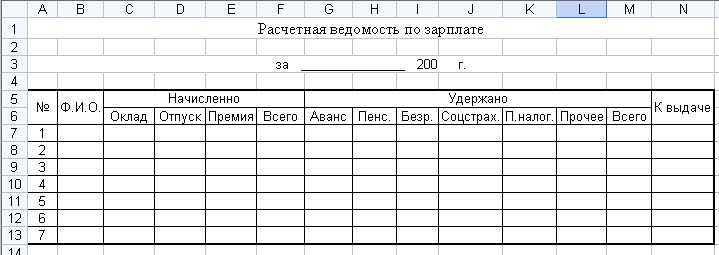

“Наличкой” зарплата раздаётся по платёжной (форма № Т-53) либо по расчётно-платёжной ведомости (форма № Т-49). Образец этих документов можно посмотреть в постановлении Госкомстата РФ от 05.02.2004 № 1.

Термин выдачи надлежит указывать на первом листе ведомости.

Зарплату необходимо выплатить в трёхдневный термин, который берёт свой отсчёт с даты выдачи.

По факту не обретения по исходу этого термина зарплаты каким-либо сотрудником, сумма депонируется, а ведомость подлежит закрытию.

По истечении термина выдачи кассир обязан:

Супротив инициалов работающих, не забравших зарплату, в требуемом разделе платёжной ведомости заверить «депонировано», очертить величины сумм уплаченной и не выплаченной зарплаты, сопоставить эти суммы и подписать ведомость.

Утвердить расходный кассовый ордер

(по форме № КО-2, в соответствии с постановлением Госкомстата РФ № 88 от 18.08.1998 г.) на велиину зарплат, которые были по факту выплачены. Занести его реквизиты в кассовую книгу.

Неполученная зарплата сдаётся в банковское учреждение на последующий день по окончании термина, который отводится на её хранение. Во время внесения этих сумм составляется объявление о платеже “наличкой” (форма № 0402001, утверждённая п. 6 к Положению ЦБ РФ № 318-П от 24.04.2008 г. №318-П). На суммы, которые подлежали сдаче, составлению надлежит единичный расходный кассовый ордер.

За пределами термина, определённого на сдачу этих сумм в банк возможным является притягивание к ответственности,

выраженной в кумуляции в кассе наличных денежных средств выше, чем определённый предел. По п.1 ст. 15.1 КоАП РФ налагает ответственность за такое нарушение в виде штрафа от 4000 до 5000 рублей для должностных лиц (в том числе ИП), и от 40 000 до 50 000 рублей для юридических лиц.

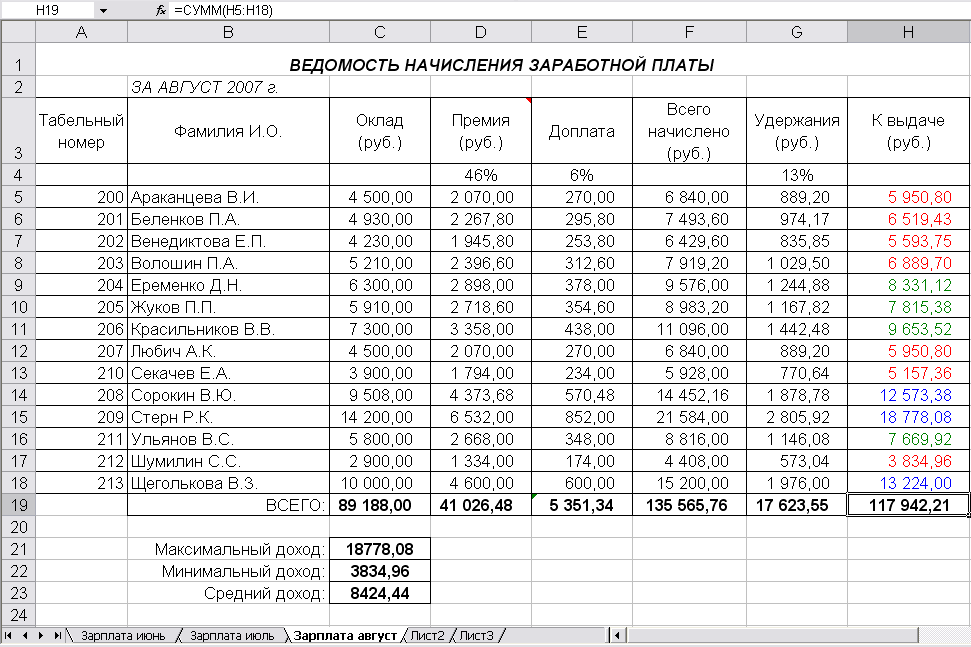

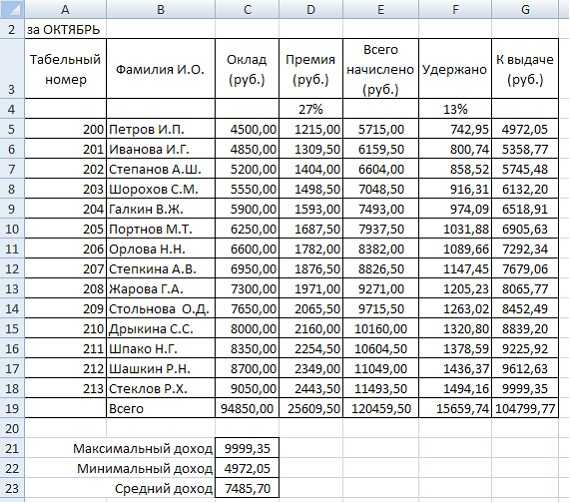

Как рассчитать и начислить зарплату в 1С

Второй шаг — сотрудника необходимо принять на работу. В данном случае мы рассмотрим пример на сотруднике, у которого есть несовершеннолетний ребенок. Как известно, в таких случаях применяется налоговый вычет. Указать заявление на него можно в карточке сотрудника, перейдя в раздел «Налог на доходы». Обратите снимание, что налоговые вычеты являются нарастающими. Если они не будут применены в одном месяце, то в следующим будут учтены за оба периода.

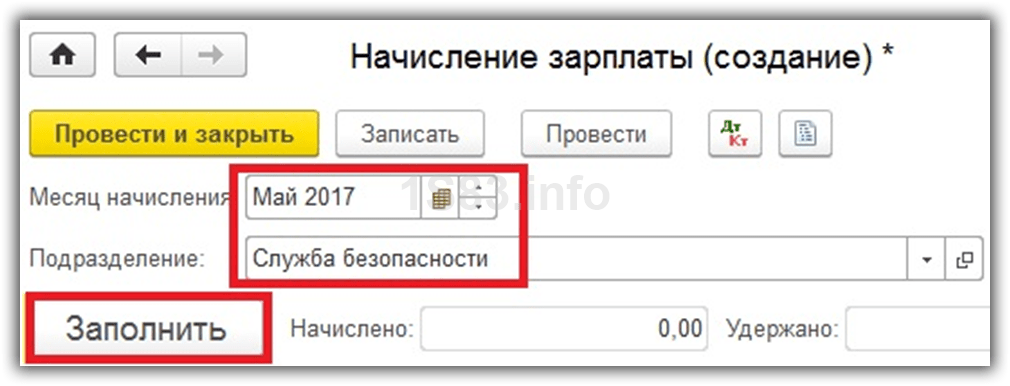

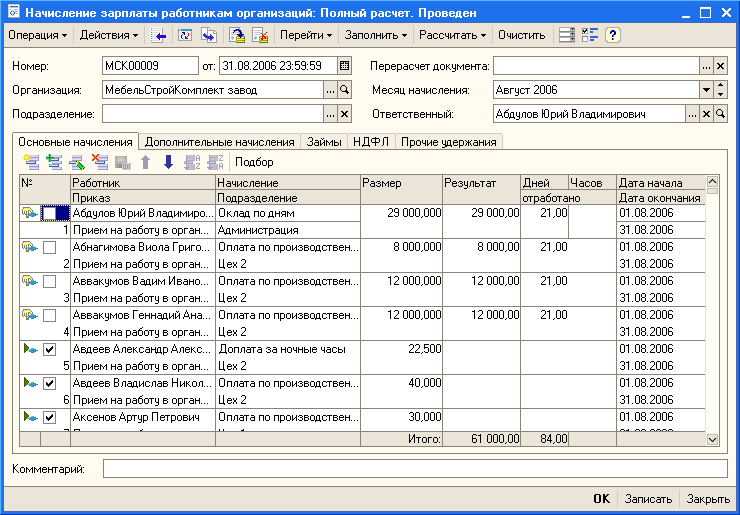

После того, как все кадровые документы заполнены, можно приступить непосредственно к начислению заработной платы. Для этого выберите в меню «Зарплата и кадры» пункт «Все начисления».

В открывшемся списке документов выберите в меню «Создать» пункт «Начисление зарплаты». Заполните в шапке месяц начисления и подразделение и нажмите на кнопку «Заполнить».

Программа заполнит все необходимые данные. Ручные корректировки допускаются

Важно помнить, что в программе 1С:Бухгалтерия не ведется документ «Табель учета рабочего времени». Все невыходы на работу (отпуска, больничные) необходимо заполнять до начисления з/п, чтобы корректно отразить фактически отработанное время в данном документе

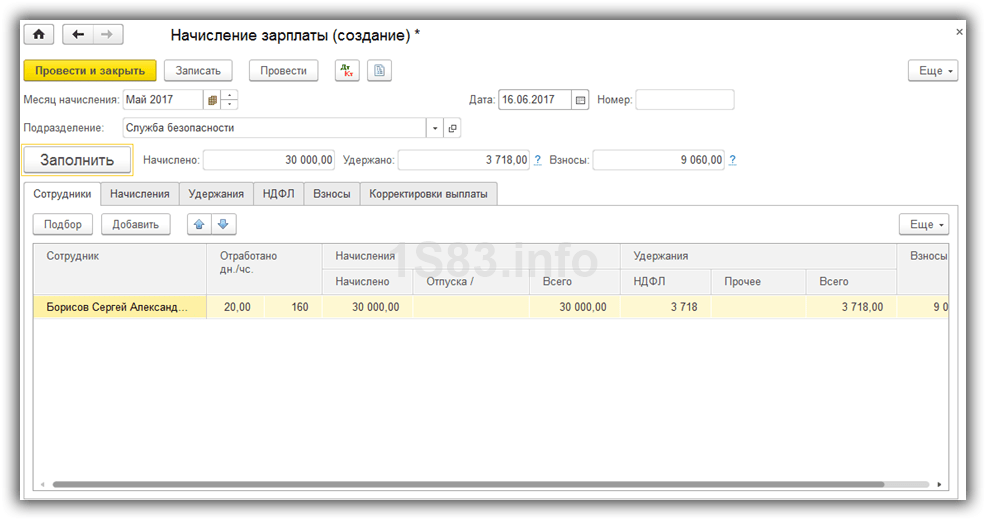

Вкладка «Сотрудники» отражает сводную таблицу по документу в разрезе сотрудников.

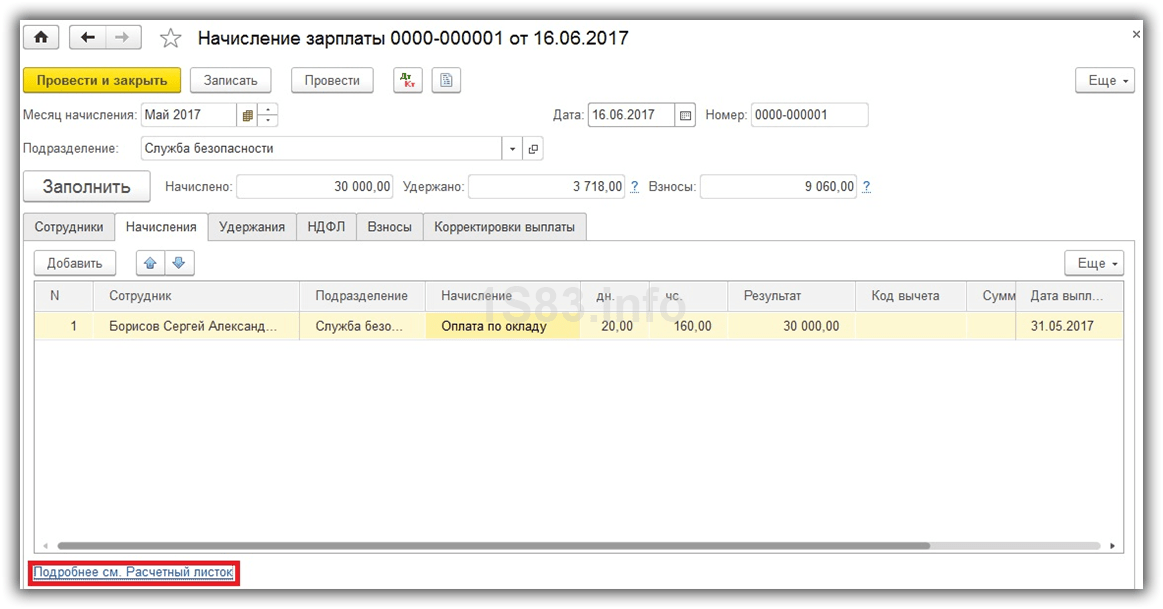

На следующей вкладке отражаются начисления и вычеты по сотрудникам и количество фактически отработанного времени. Эти данные при необходимости можно скорректировать вручную. Так же на этой вкладке доступна печать расчетного листка.

Вкладка «Удержания» в данном примере пустая, так как у сотрудника их не было. Мы ее пропустим.

Следующая вкладка отражает НДФЛ и налоговые вычеты. У данного сотрудника есть вычет на детей, который мы ранее вводили. Данные на этой вкладке можно откорректировать, установив соответствующий флаг.

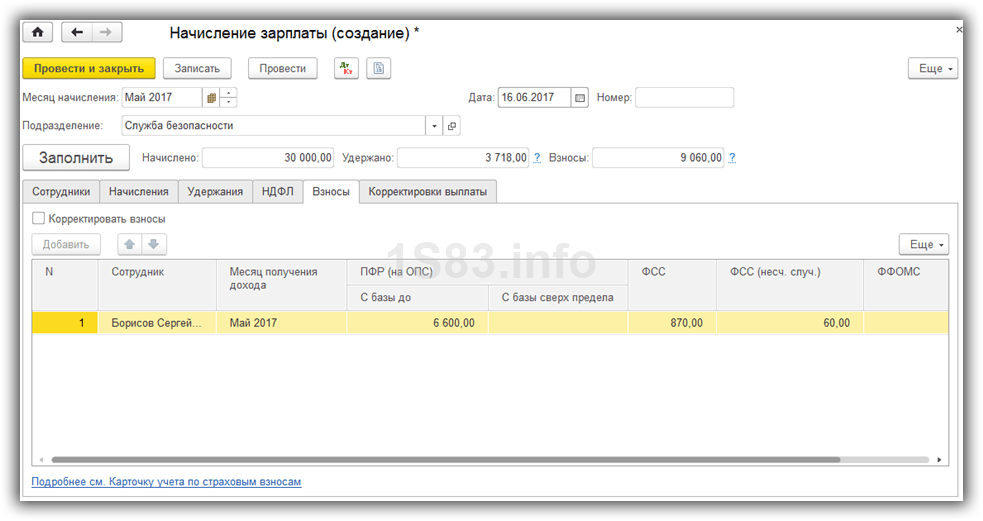

На вкладке «Взносы» подробно расписываются взносы в ПФР, ФСС и ФФОМС. Здесь тоже доступна ручная корректировка.

На самой последней вкладке отображаются ручные корректировки.

Нажмите «Провести и закрыть» и на этом мы закончим начисление зарплаты.

Условия перечисления на карту работника.

Порядок, место и сроки выплаты сотруднику заработка установлены в ст. 136 ТК РФ. Согласно ч. 3 этой статьи зарплата:

-

либо выплачивается в месте выполнения им работы;

-

либо переводится в кредитную организацию, указанную в заявлении сотрудника. Причем обязать сотрудника получать заработную плату в безналичной форме работодатель не может (Письмо Минтруда РФ от 20.03.2015 № 14-1/ООГ-1830).

Условия перевода зарплаты на банковскую карту должны быть зафиксированы в коллективном или трудовом договоре. При этом сложилась судебная практика, согласно которой отказ работодателя переводить зарплату на карту работника признается арбитрами нарушением права работника на получение заработной платы удобным для него способом (апелляционные определения Свердловского областного суда от 25.01.2019 по делу № 33-659/2019, Хабаровского краевого суда от 21.08.2015 по делу № 33-5298/2015).

За работником закреплено право указать кредитную организацию по своему выбору, кроме того, он может заменить банк, в который должна быть переведена зарплата, сообщив в письменной форме работодателю об изменении реквизитов не позднее чем за 15 календарных дней до дня выплаты заработка.

Если работнику помешали сменить зарплатный банк, то учреждение могут привлечь к ответственности – так же, как и за невыплату зарплаты. Дело в том, что Федеральный закон от 26.07.2019 № 221-ФЗ дополнил абз. 1 ч. 6 ст. 5.27 КоАП РФ отдельным видом нарушения: воспрепятствование работодателем осуществлению работником права на замену кредитной организации, в которую должна быть переведена заработная плата.

С 06.08.2019 абз. 1 ч. 6 ст. 5.27 установлена следующая ответственность:

|

Виновное лицо |

Административная ответственность |

|---|---|

|

Учреждение |

Штраф за первое нарушение: 30 000 – 50 000 руб. или предупреждение. Штраф за повторное нарушение: 50 000 – 100 000 руб. |

|

Руководитель или бухгалтер |

Штраф за первое нарушение: 10 000 – 20 000 руб. или предупреждение. Штраф за повторное нарушение: 20 000 – 30 000 руб. или дисквалификация |

Следует помнить, что перевод зарплаты на карты не отменяет обязанности учреждения выдавать работникам расчетные листки (Письмо Минтруда РФ от 23.10.2018 № 14-1/ООГ-8459). При этом работодатель обязан извещать в письменной форме каждого работника (ч. 1 ст. 136 ТК РФ):

-

о составных частях заработной платы, причитающейся ему за соответствующий период;

-

о размерах иных сумм, начисленных работнику, в том числе денежной компенсации за нарушение работодателем установленного срока соответственно выплаты заработной платы, оплаты отпуска, выплат при увольнении и (или) других выплат, причитающихся работнику;

-

о размерах и об основаниях произведенных удержаний;

-

об общей денежной сумме, подлежащей выплате.

Форма расчетного листа утверждается работодателем с учетом мнения представительного органа работников в порядке, установленном ст. 372 ТК РФ для принятия локальных нормативных актов (ч. 2 ст. 136 ТК РФ).

Порядок выдачи расчетных листков, в том числе при перечислении заработной платы на банковскую карту, законодательством не определен. Следовательно, такой порядок может быть определен в локальном нормативном акте организации.

Зачастую работодатели перечисляют сотрудникам зарплату на банковские карты и одновременно уплачивают НДФЛ. Является ли это нарушением? Статьей 226 НК РФ предусмотрена обязанность налогового агента:

-

удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате, то есть в день выплаты зарплаты работникам (п. 4);

-

перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода, то есть не позднее следующего дня после выплаты зарплаты (п. 6).

Уплатить налог ранее дня выплаты дохода нельзя, так как отсутствует факт удержания, а уплата НДФЛ за счет средств налогового агента не допускается (п. 9 ст. 226 НК РФ). При этом запрет на перечисление НДФЛ в день выплаты зарплаты (ее перечисления на банковские карты работников) данной нормой не установлен.

За перевод денежных средств банк может взимать комиссию. Причем работодатель не вправе удерживать с работника расходы, которые понесет в связи с выплатой заработка, – не вправе удерживать комиссию банка из зарплаты работника. Дело в том, что по правилам ст. 22 ТК РФ на работодателя возлагается обязанность выплачивать работникам зарплату в полном объеме. Удержания с работника могут производиться только в случаях, перечисленных в ст. 137 ТК РФ. Взимание комиссии банка в данном списке отсутствует.

Как отражается в 1С: Бухгалтерия депонирование заработной платы?

Факт не своевременной выплаты денежных средств сотрудникам должен в обязательном порядке регистрироваться в учете и фиксироваться соответствующими документами в 1С: Бухгалтерия 8.3. В случае, если вы решили программу 1С Упрощенка 8 купить , вместо этой конфигурации, то эта инструкция вам не понадобится – каждый продукт 1С имеет свою специфику и свой особый набор инструментов и форм для ведения учета.

Для оформления операции по депонированию необходимо создать соответствующий документ – ведомость в кассу. Создается ведомость на основании депонирования неполученной в установленный срок заработной платы.

Из этой формы можно сразу распечатать реестр депонированных сумм.

Одновременно можно проверить, как отразилась операция в учете и были ли корректно сформированы проводки.

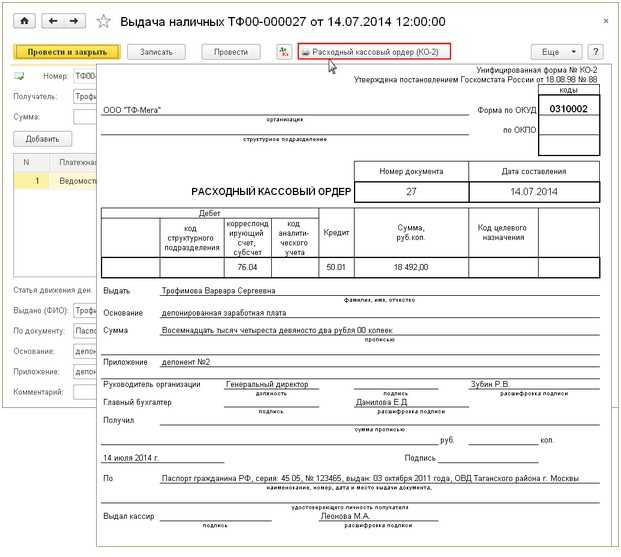

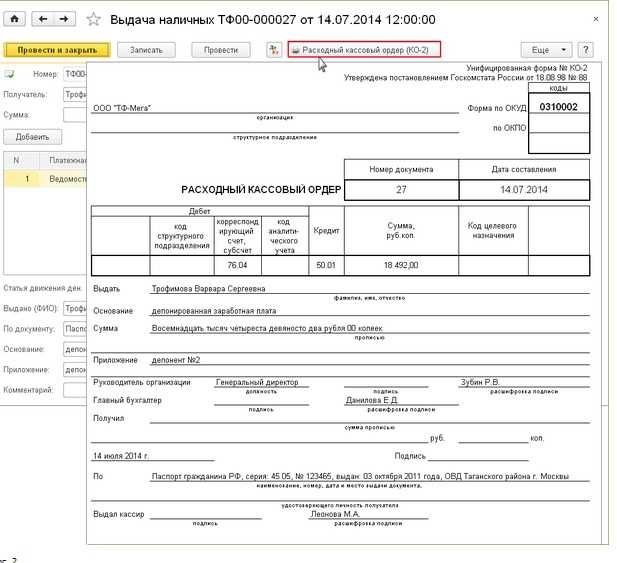

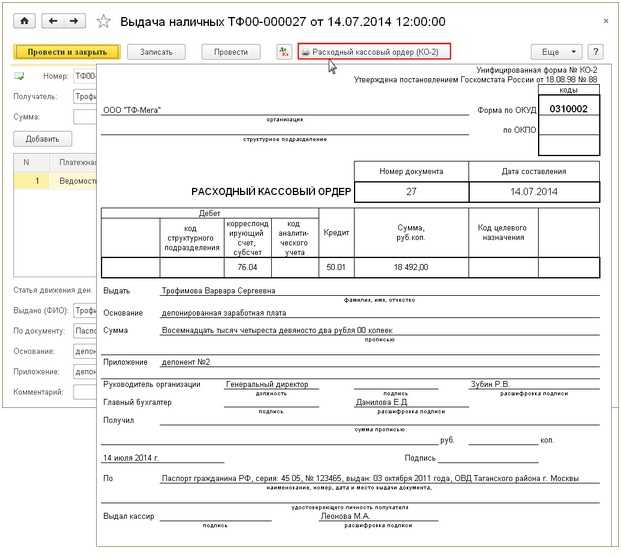

Впоследствии (в течение трех лет) сотрудник может получить причитающиеся ему деньги, но обычно это происходит уже в следующем месяце после депонирования. Для отражения этой операции в учете необходимо выбрать раздел «Выдача наличных» в меню «Касса».

Останется лишь распечатать расходный кассовый ордер на выдачу депонированной ранее заработной платы.

При этом движение денежных средств отразится в соответствующих проводках.

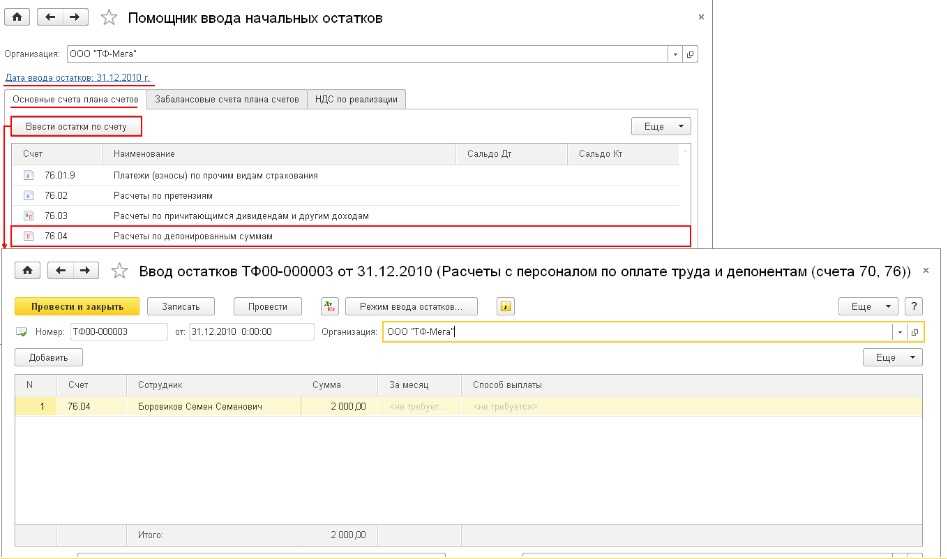

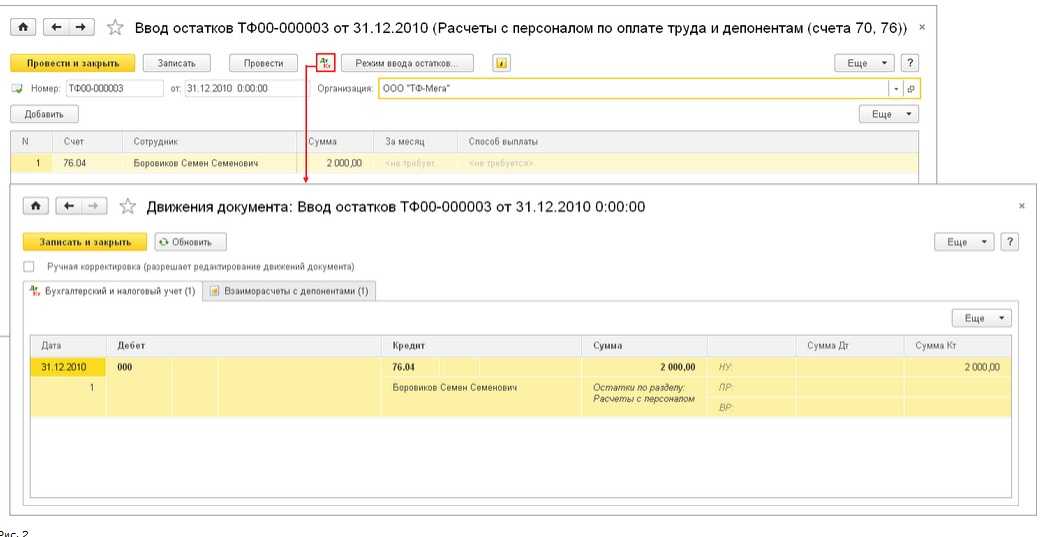

Бывают ситуации, когда сотрудники не истребуют депонированные суммы из собственной неполученной зарплаты. Срок давности для этого – три года, но работник может уволиться и не забрать часть средств, которые ему полагаются.

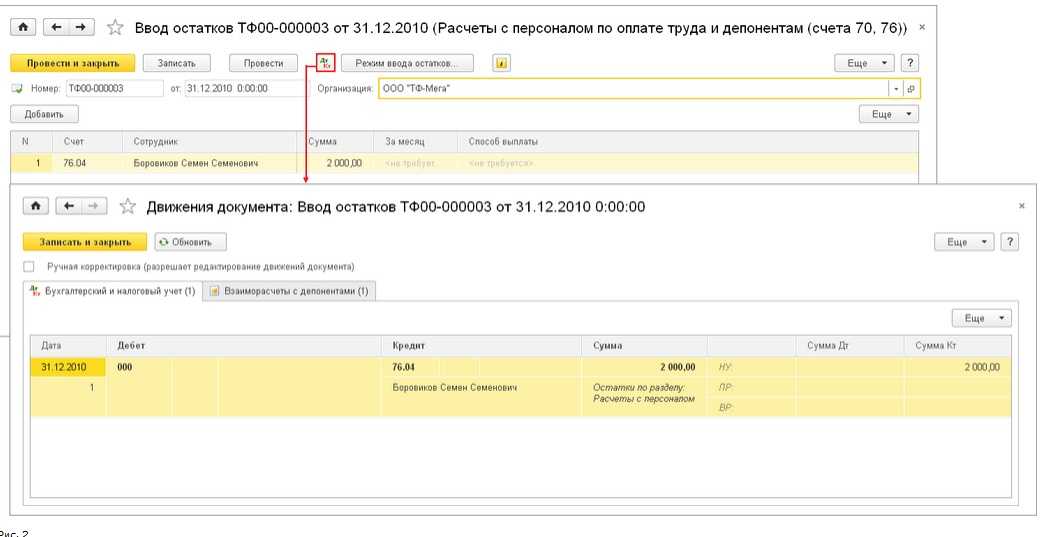

В таком случае оставшиеся деньги по истечению трех лет организация-работодатель обязана списать в счет собственных доходов. В учете (программа 1С: Бухгалтерия 8.3) это отражается в главном меню раздел «Начальные остатки». Операция по списанию депонированной зарплаты проводится с использованием специального помощника ввода остатков.

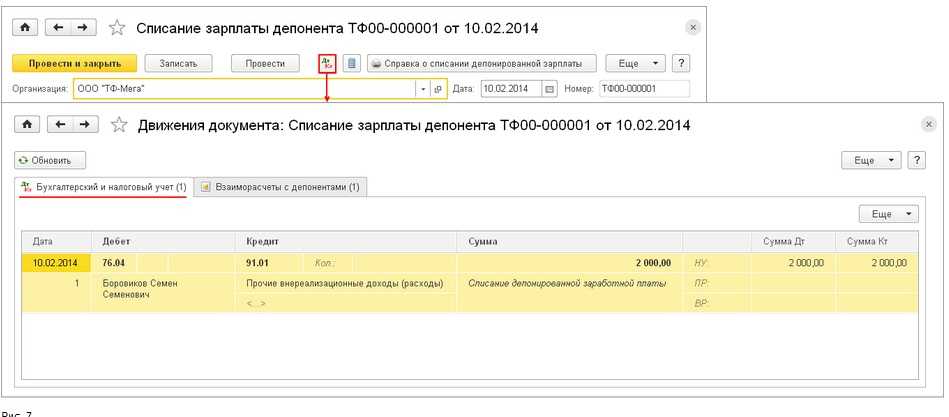

Эта операция фиксируется и в соответствующих проводках – движение по счетам можно проверить незамедлительно после ввода остатков.

Но на этом процедура списания на доходы организации не завершается. Далее потребуется в разделе «Зарплата» провести документ «Списание зарплаты депонентов».

В учете это будет отражено движением по проводкам и завершится списанием указанной суммы на внереализационные доходы работодателя.

Схожим образом нужно будет поступать и с депонированием заработной платой в других программах учета, например, если вы соберетесь 1С Склад купить и работать с этим продуктом.

Факт депонирования заработной платы в 1С регистрируется в

конфигурациях «1С:Зарплата и Управление Персоналом 8», ред. 2.5 и

«1С:Бухгалтерия предприятия 8.2» с помощью документа «Депонирование

организации».

Рассмотрим,

как депонировать зарплату в конфигурации «1С:Бухгалтерия предприятия 8.2». Для

того чтобы произвести депонирование заработной платы, можно сформировать

документ «Ведомость на выплату зарплаты» («Зарплата» – «Выплата зарплаты» или

вкладка «Зарплата») (см. Рис. 1).

Кнопкой

«Добавить» формируем новую ведомость на выплату заработной платы. В появившемся

документе выбираем тип выплаты зарплаты «Из кассы». Нажимаем «Заполнить», затем

кнопку «Рассчитать». Происходит автоматическое заполнение документа.

Дальше

сотруднику, чью зарплату необходимо задепонировать, в соответствующей колонке

ставим отметку «Задепонировано». Отметку возможно менять как по отдельному

работнику, так и сразу по всем работникам, отображающимся в документе.

Проводим

документ «Ведомость на выплату зарплаты».

На основании данного документа сделаем

депонирование.

Заходим

в «Действия», выбираем «Создать на основании», затем выбираем «Депонирование

организаций». Документ будет находиться в «Зарплата» – «Выплата зарплаты» –

«Документы по депонированию» (см. Рис. 2).

Документ

на депонирование в 1С формируется автоматически, далее мы его проводим, смотрим

проводки. Формируется следующая проводка по документу: Дебет 70 Кредит 76.04,

где субсчет 04 к сч. 76 «Расчеты с разными дебиторами и кредиторами» так и

называется: «Расчеты по депонированным суммам».

Печатная

форма документа «Депонирование организаций» – это «Карточка депонента».

Рис. 2

Депонировании зарплаты в 1С

«1С:Зарплата и Управление Персоналом 2.5» происходит аналогичным образом – так

же, как и в «1С:Бухгалтерия предприятия 2.0».

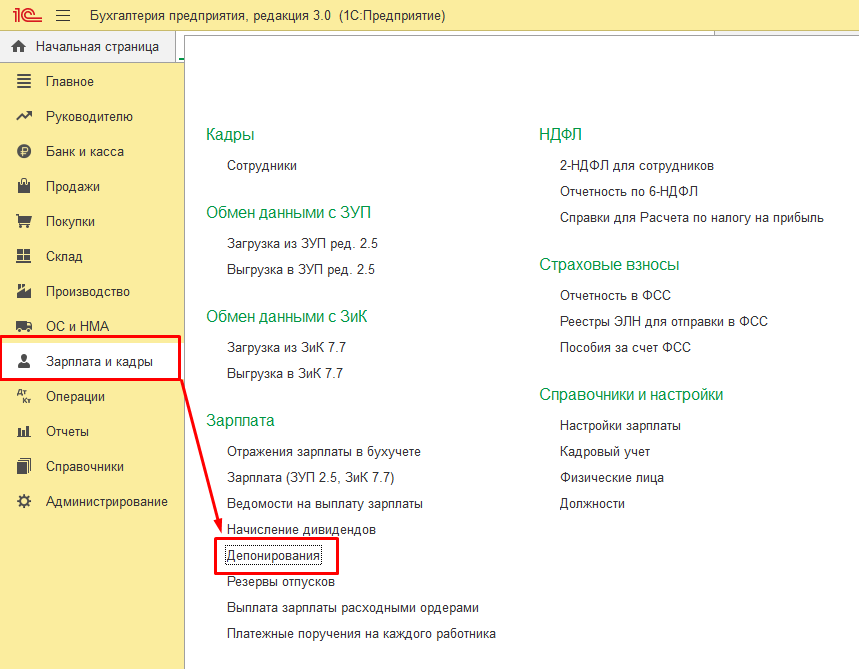

В

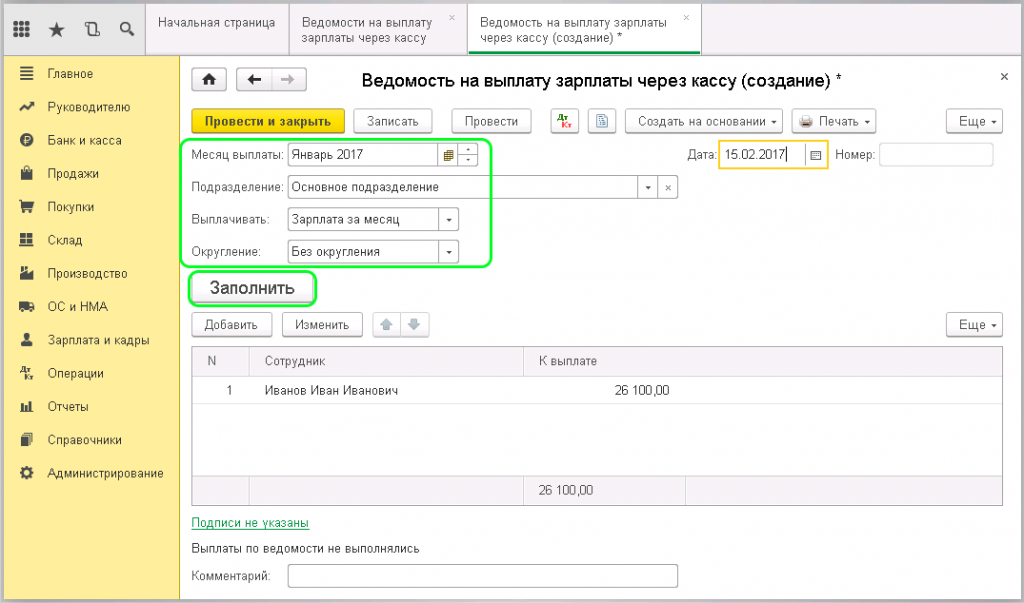

«1С:Бухгалтерия предприятия 3.0» депонирование зарплаты можно создать на

основании документа «Ведомость на выплату зарплаты через кассу» («Сотрудники и

зарплата» – «Зарплата» – «Ведомости в кассу») (Рис. 3).

Рис. 3

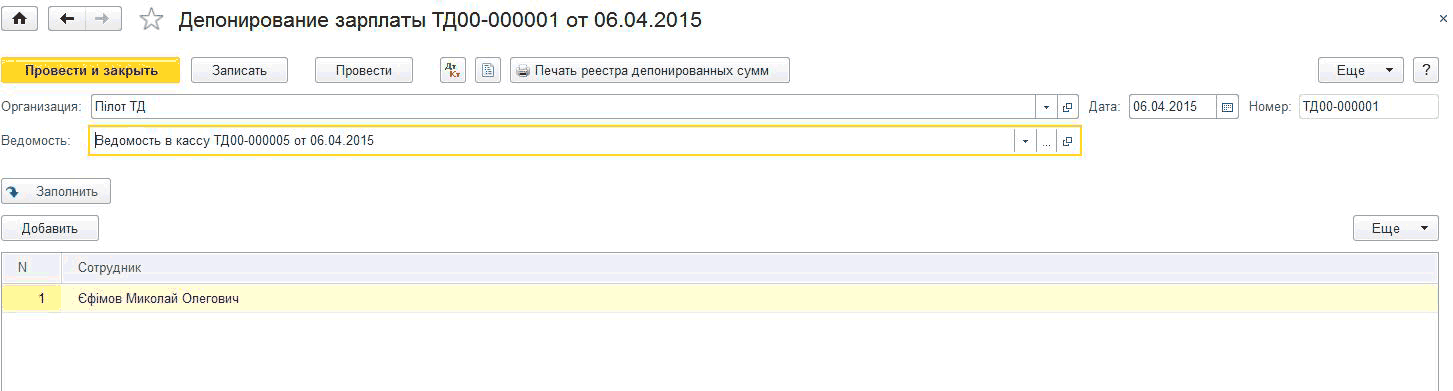

В документе «Депонирование зарплаты»

(«Сотрудники и зарплата» – «Зарплата» – «Депонирование») (Рис. 4) указывается

ведомость, по которой производится депонирование зарплаты в 1С и список

сотрудников.

Рис. 4

Как оформить депонирование зарплаты

Депонирование зарплаты должно производиться, если заработок рассчитан. Однако человек эти средства по разным причинам не получил. Их необходимо отправить обратно в банк. Это является обязанностью фирмы согласно Указаниям Центрального Банка от 11.03.2014 года №3210-У.

Деньги для зарплаты остаются у кассира в продолжение 3 дней (сюда входит и дата выдачи банком). Эта норма прописана в п. 2.10 Положения о кассовых операциях.

Причины, из-за которых сотрудник пропускает выплату, различны. Например, болезнь, служебная поездка, отпуск и пр.

Когда заканчивается последний день, предусмотренный в ведомости для выдачи зарплаты, работник кассы рядом с данными отсутствующих сотрудников делает соответствующую пометку (либо ставит оттиск «Депонировано»).

Помимо этого, при депонировании зарплаты кассир:

Невыплаченные депонированные деньги отправляются в банк и зачисляются на счета, которые открываются в Казначействе – в финансовой структуре субъекта Российской Федерации. Это действует лишь тогда, когда депонирование больше лимита остатка наличности в кассе (п. 2 Указания №3210-У).

Когда деньги сотруднику выплачиваются на дебетовую карту, о депоненте говорить не приходится.

Читайте материал по теме:

Штрафы за нарушение ПДД

Организация может уплатить штраф за нарушение правил дорожного движения (ПДД) и удержать сумму из зарплаты сотрудника согласно ст. 138, 238, 248 ТК РФ.

Для этого в «1С:Зарплата и управление персоналом 8», ред. 3.1, создаем новое удержание. Переходим в «Настройка» – «Удержания». В справочнике создаем новый элемент. В нем указываем: «Наименование» – «Штрафы ПДД». Назначением удержания выбираем «Удержание в счет расчетов по прочим операциям»; «Расчет и показатели» – результат вводится фиксированной суммой; «Вид операции по зарплате» – «Возмещение ущерба».

Сумму полученного штрафа вводим при помощи специального документа «Удержание по прочим операциям», который располагается в «Зарплата» – «Удержания». В новом документе указываем организацию, сотрудника, период удержания, размер удержания.

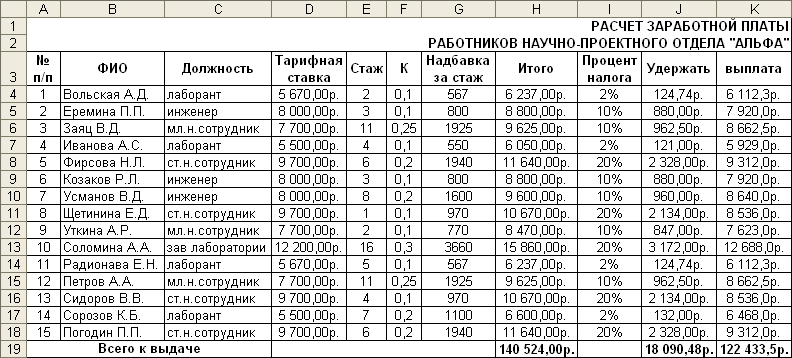

По истечении месяца сотрудникам предприятия 27.03.2015 года была зачислена к отдаче заработная плата в сумме 400 000 рублей. Для выплаты осуществлено снятие денежных средств с расчётного счёта величиной 348 000 рублей датированное 02.04.2015 года. Эта сумма была оприходованной в кассу компании на соответствующие выплаты. Тогда же был удержан и выплачен в бюджет НДФЛ в сумме 52 000 рублей (400 000 * 13%).

Кассиром была организована отдача заработной платы в трёхдневный термин, с 2.04.2015 по 4.04.2015 года по расчётно-кассовой ведомости от 02.04.2015 года № 3. В этот период один из работников не получил её, а явился за выплатой 18.04.2015 года, которая тогда же и была выдана. Сумма составляла 25 000 рублей.

То есть, по истечению 04.04.2015 года кассиром депонировалась заработная плата последнего.

А 18.04.2015 года по приходному кассовому ордеру сумма зарплаты в 25 000 рублей была забрана из банковского учреждения и выплачена работающему по расчётному кассовому ордеру.

Депонирование зарплаты в 1С

В работе часто бывают случаи, когда сотруднику была начислена заработанная плата, но выплатить ее по тем или иным причинам нет возможности, например, когда сотрудник в отпуске или в командировке, этот пример подходит только тогда, когда заработанная плата выплачивается через кассу. В таких случаях происходит депонирование зарплаты.

В данной статье будут рассмотрены примеры депонирование зарплаты в программах 1С. В 1С 8.3 Зарплата и управление персоналом, редакция 3.1 (ЗУП 3.1), 1С ЕРП 2.4 и 1С Комплексная автоматизация 2.4 (1С 8.3 КА 2.4 ).

Так как в 1С ЕРП 2.4 и 1С 8.3 КА 2.4 алгоритм примерно одинаков, поэтому отдельно рассматривать не будем.

Так же рассмотрим, как выполняется синхронизация ЗУП 3.1 и БП 3.0 при депонировании зарплаты в ЗУП 3.1

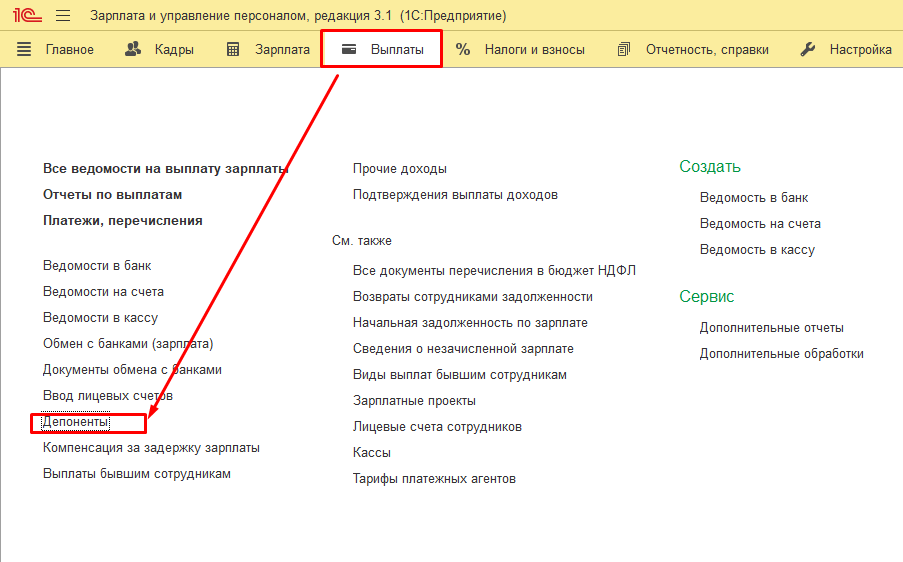

1. Депонирование зарплаты в 1С 8.3 Зарплата и управление персоналом

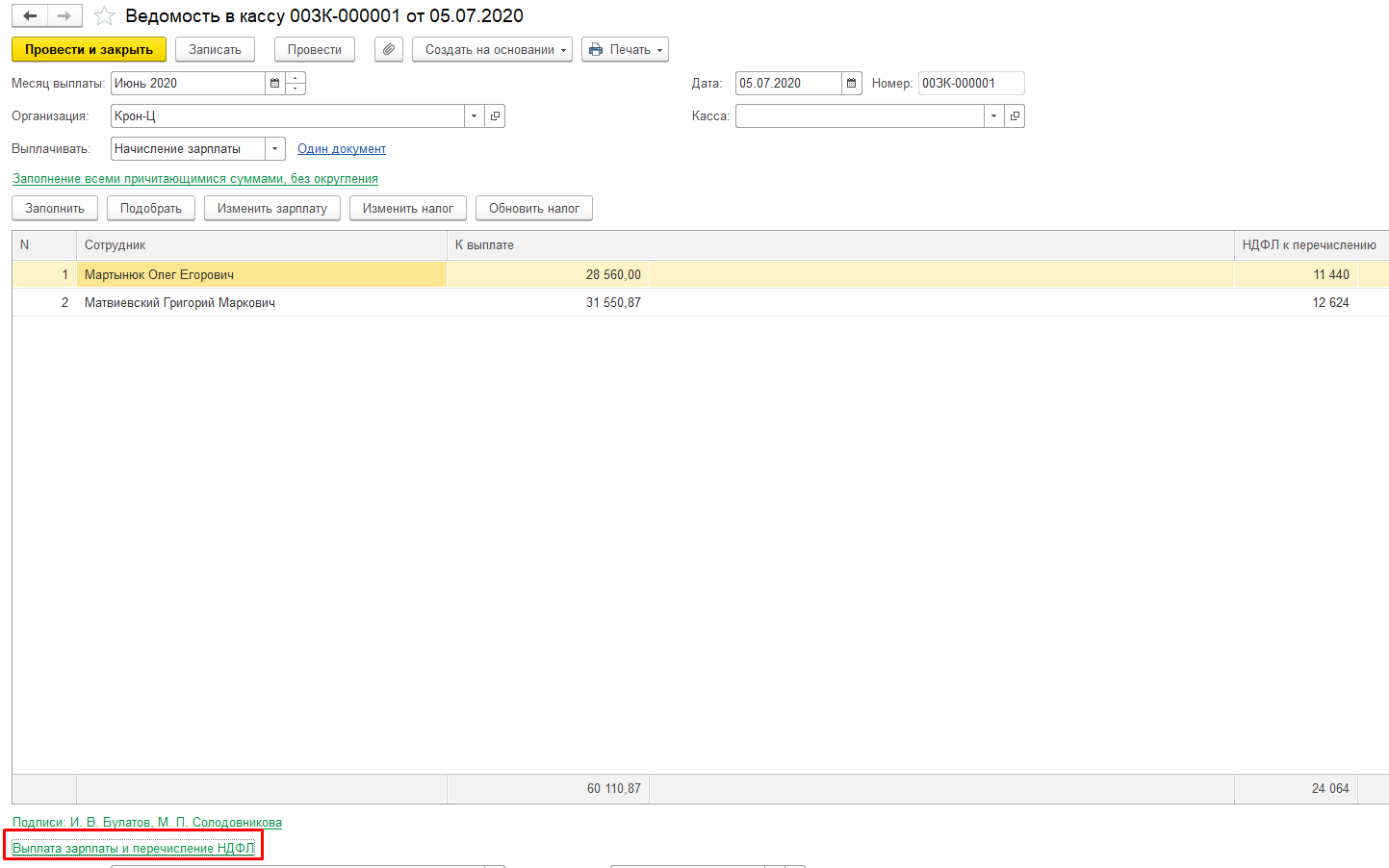

Выплачиваем зарплату за июнь 2020 года через кассу (Выплаты – Ведомости в кассу)

Открываем документ, внизу нажимаем на гиперссылку Выплата зарплаты и перечисление НДФЛ.

В данном случае в моем примере часть зарплаты уже депонировано, поэтому активна гиперссылка Открыть сведения о депонировании зарплаты.

Если бы зарплата не была бы депонирована, то была бы активна гиперссылка Ввести данные о депонировании зарплаты.

Через данную гиперссылку создается документ Депонирование зарплаты.

Так же на документ Депонирование зарплаты можно выйти через блок Выплаты – Депоненты.

2. Синхронизация 1С ЗУП 3.1 и 1С ПБ 3.0

Когда мы рассмотрим список документов, которые регистрируются при синхронизации, видно, что один из документов – это Депонирование зарплаты. Сделать это можно через: Администрирование – Синхронизация данных – выделяем нужную настройку синхронизации, выбираем два квадрата – этим самым проваливаемся в список зарегистрированных к синхронизации с БП 3.0 объектов.

После синхронизации видно, что этот документ корректно выгружается в базу БП 3.0 и создает необходимые проводки: ДТ 70 КТ 76:

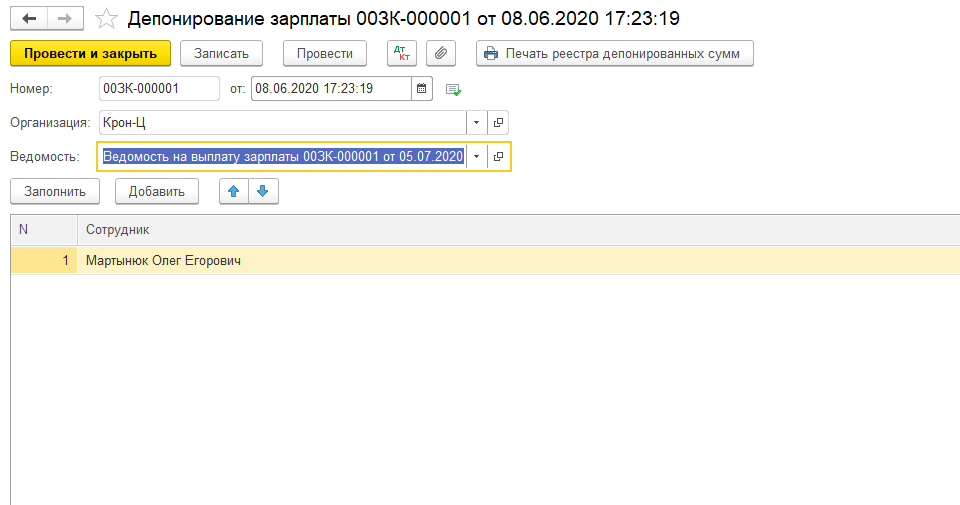

3. Депонирование зарплаты в конфигурациях 1С ЕРП 2.4 и 1С 8.3 КА 2.4

Алгоритм депонирования зарплаты в 1С ЕРП 2.4 и 1С 8.3 КА 2.4 похож ЗУП 3.1, разница только в расположении подсистем в самой программе + рассмотрим чуть другой алгоритм:

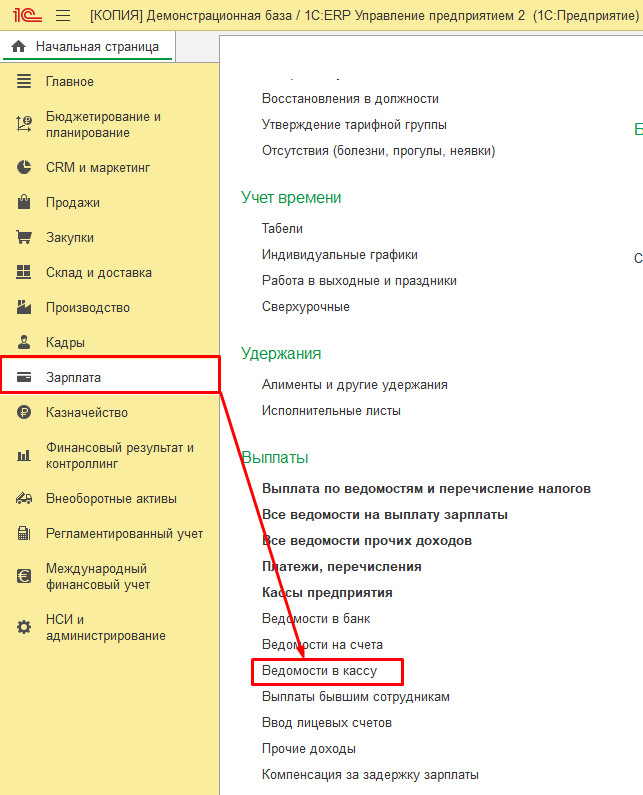

Зарплата – Выплаты – Ведомости в кассу.

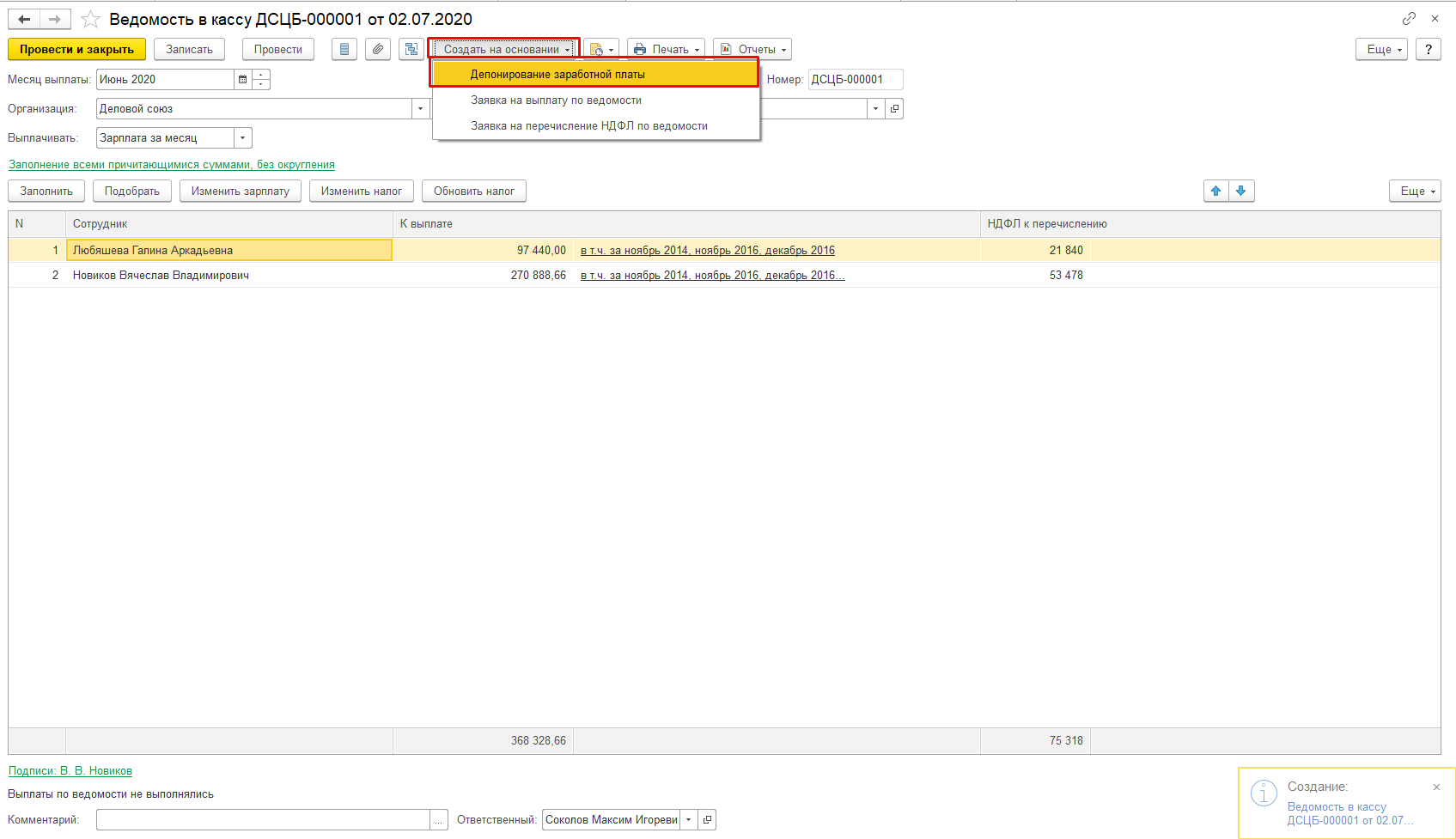

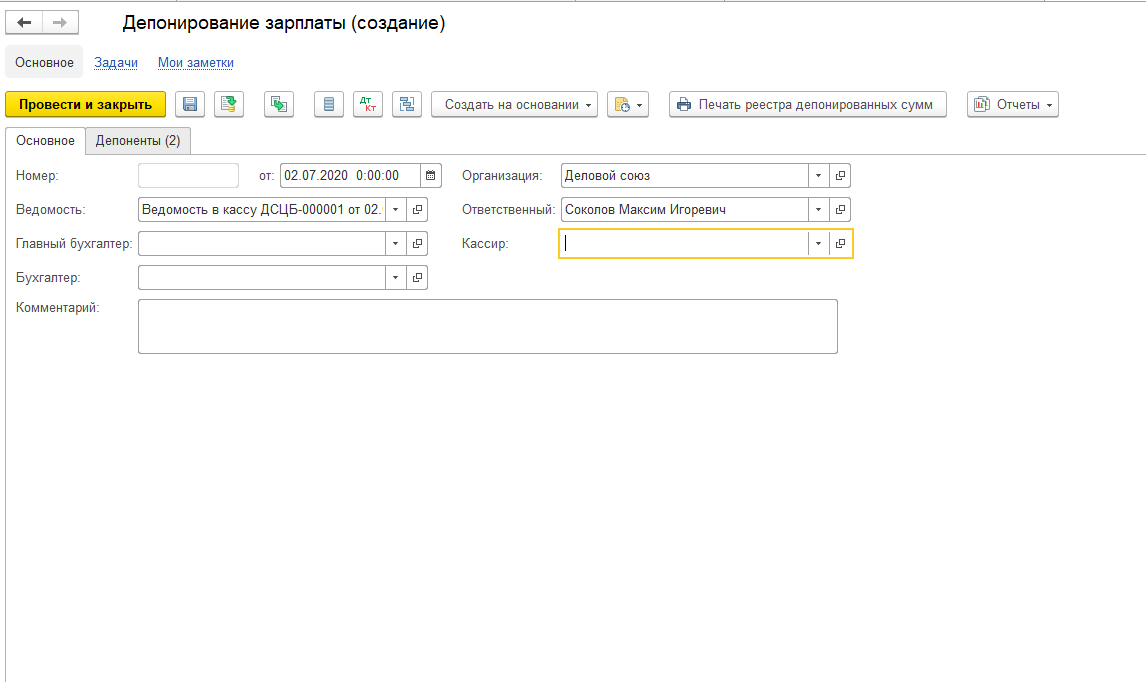

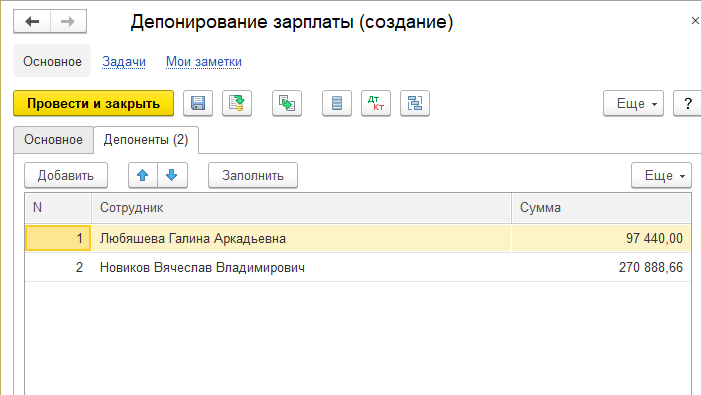

Создаем на основании документа Ведомость в кассу документ Депонирование зарплаты:

Создается документ с двумя вкладками, на первой Основное – ссылка на ведомость и прочие реквизиты, которые выводятся в печатную форму.

На вкладке Депоненты списком вводятся сотрудники и сумма депонирования по сотрудникам.

При отражении документа в регламентированном учете, получаем: