Как положить деньги на расчётный счёт ИП или ООО — 5 способов

Необходимость пополнить расчётный счёт периодически возникает при ведении бизнеса любого типа. Предприниматели и организации могут пополнять расчётный счёт личными средствами или вносить выручку. Сделать это можно наличным и безналичным платежом. ИП как физлицо вправе класть деньги на р/с практически без ограничений и любым способом. В случае с ООО внесение наличных в кассах любой организации, через банкоматы или переводы в режиме онлайн должны иметь обоснование (если поступает не выручка).

С личной карты физического лица

Перед тем как перевести деньги на расчётный счёт с личного банковского счёта, в том числе карточного, принадлежащего физлицу (ИП) или ООО, важно уточнить размеры комиссий и условия обслуживания клиентов. Обычно, если перевод совершается внутри одного банка, операция бесплатна

Пополнить баланс счёта можно в личном кабинете или через приложение банка, в который клиент обращался для открытия расчётного счёта. Например, в «Сбербанк Бизнес Онлайн» операция доступна в разделе «Платежи и переводы».

В форме укажите:

- номер карты;

- наименование ИП;

- номер счёта и ИНН;

- БИК банковской организации.

Также нужно указать назначение платежа в свободной форме (в графе «Комментарий»).

Важно! Если и личный счёт, и расчётный открыты в одном банке, безналичный перевод занимает несколько секунд. Если в разных — до 3 рабочих дней.

Через банкомат

Взнос наличных возможен и через банкоматы. Если у ИП есть платёжная карта, привязанная к расчётному счёту, можно просто вставить её в банкомат, и через опцию «Пополнение» внести наличные.

Нюансы финансовой операции:

- за пополнение счетов через устройства самообслуживания банк удерживает комиссию около 0,1−0,5% от суммы;

- может удерживаться дополнительная комиссия, если банкомат принадлежит не тому банку, где открыта собственная карта и р/с;

- иногда требуются логин и пароль — некоторые банки выдают их для пополнения счетов с помощью банкоматов.

Нужно учитывать назначение платежа — это должно быть именно пополнение личными средствами. Например, для клиентов Сбербанка работает опция «Самоинкассация», но она подразумевает, что сдаётся выручка, поэтому личные средства так вносить не надо.

В отделении банка

Перед тем как перевести на расчётный счёт любую сумму, нужно посетить любое отделение с паспортом и знать реквизиты счёта:

- обратитесь к оператору;

- он проверит паспорт, самостоятельно заполнит реквизиты, сформирует квитанцию;

- кассир примет деньги.

Важно! Если будете использовать вариант пополнения в кассе стороннего банка, с суммы удержат комиссию. Кроме того, средства поступят на р/с в срок до 3 дней.

С помощью платёжных систем

Пополнение с помощью платёжной системы аналогично тому, как можно внести деньги на счёт в кассе банка. Самые популярные — «Юнистрим» и Contact.

Для внесения денежных средств владельцам расчётного счёта нужно:

- обратиться в офис платёжной системы;

- предъявить паспорт;

- продиктовать реквизиты;

- указать сумму и внести наличные.

Если есть корпоративная банковская карта, привязанная к р/с, перевод доступен с сайта платёжной системы в режиме онлайн.

Важно! Во всех случаях платёжная система удержит комиссию.

У партнёра банка

Если у обслуживающего банка есть партнёры, пользоваться их банкоматами и кассами для пополнения расчётных счетов можно с минимальной комиссией или вовсе без неё. Пример — Тинькофф. Он не имеет физических отделений, но его клиенты могут пополнять у партнёров — в Почта Банке, банке Открытие и МКБ — и платить комиссию от 0,15%. Среди партнёров — салоны связи «Билайн» и «МТС», но комиссия здесь высокая — около 2%. Без комиссии внести деньги можно только в собственных банкоматах Тинькофф.

Чтобы правильно пополнить расчётный счёт ИП через партнёров, нужно:

- уточнить в обслуживающем банке, с какими партнёрами он сотрудничает;

- обратиться в кассу с паспортом;

- при себе иметь номер корпоративной карты или номер счёта;

- выбрать назначение платежа «Внесение собственных средств».

При пополнении счёта через партнёрские устройства самообслуживания (платёжные терминалы и банкоматы) паспорт не нужен, но потребуется указать номер корпоративной карты или счёта.

От Порядка ведения кассовых операций к первичным документам по учету кассовых операций

Обратимся к Порядку ведения кассовых операций в РФ — документу, на который прямо ссылается ст. 346.11 НК РФ, чтобы определить, какие первичные кассовые документы предписывает оформлять данный документ.

|

Положение Порядка ведения кассовых операций в РФ |

Первичный документпо учету кассовыхопераций |

|

Для осуществления расчетов наличными деньгами каждое предприятие должно иметь кассу и вести кассовую книгу по установленной форме. Все поступления и выдачи наличных денег предприятия учитывают в кассовой книге |

Кассовая книга |

|

Прием наличных денег кассами предприятий производится по приходным кассовым ордерам, подписанным главным бухгалтером или лицом, уполномоченным на это письменным распоряжением руководителя предприятия |

Приходный кассовыйордер |

|

Выдача наличных денег из касс предприятий производитсяпо расходным кассовым ордерам или надлежаще оформленным другим документам (платежным ведомостям (расчетно-платежным), заявлениям на выдачу денег, счетам и др.) с наложением на этих документах штампа среквизитами расходного кассового ордера. Документы на выдачу денег должны быть подписаны руководителем, главным бухгалтером предприятия или лицами, уполномоченными на это. Выдача денег лицам, не состоящим в списочном составе предприятия, производится по расходным кассовым, ордерам выписываемым отдельно на каждое лицо, или по отдельной ведомости на основании заключенных договоров |

Расходный кассовыйордер, иныедокументы, наосновании которыхоформляетсярасходный кассовыйордер |

|

Приходные и расходные кассовые ордера или заменяющие их документы до передачи в кассу регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых документов. Расходные кассовые ордера, оформленные на платежных (расчетно-платежных) ведомостях на оплату труда и других приравненных к нейплатежей, регистрируются после их выдачи. Регистрация приходных и расходных кассовых документов может осуществляться с применением средств вычислительной техники. При этом в машинограмме «Вкладной лист журнала регистрации приходных и расходных кассовых ордеров», составляемой за соответствующий день, обеспечивается также формирование данных для учета движения денежных средств по целевому назначению |

Журнал регистрацииприходных ирасходных кассовыхдокументов |

Таким образом, из анализа положений Порядка ведения кассовых операций в РФ становится понятно, что приходные и расходные кассовые ордера — не единственное, что должен иметь «упрощенец».

Кроме того, в п. 12 Порядка ведения кассовых операций в РФ сказано, что кассовые операции оформляются типовыми межведомственными формами первичной учетной документации для предприятий и организаций, которые утверждаются Госкомстатом России по согласованию с Центральным банком Российской Федерации и Министерством финансов Российской Федерации. Данное положение отсылает нас к Постановлениям Госкомстата России от 18.08.1998 N 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» (далее — Постановление N 88), от 01.08.2001 N 55 «Об утверждении унифицированной формы первичной учетной документации N АО-1 «Авансовый отчет».

Проводки по выплате дохода индивидуального предпринимателя

Обсуждения 26 сообщений Если бухучет все же ведется, то, на наш взгляд, в данном случае можно использовать счет 75 «Расчеты с учредителями».

В соответствии с пояснениями к указанному счету информация о наличии и движении всех видов расчетов с учредителями по выплате обобщается на счете 75. Выплата промежуточных доходов отражается по дебету счета 84 «Нераспределенная прибыль» и кредиту счета 75 «Расчеты с учредителями».

Как ИП может получить свой от предпринимательской деятельности?

Уточните, пожалуйста, какая часть статьи позволяет сделать такой вывод? ИП может свободно распоряжаться своими деньгами от предпринимательской деятельности, независимо от того, есть у него работники или нет.

Кто-нибудь может подсказать какие проводки в корреспонденции с 51-ым при этом нужно формировать?

Как пополнить расчётный счёт ООО собственными средствами и не платить налог

Положить деньги на расчётный счёт ООО разрешено в своём и стороннем банке. Если это не зачисление выручки, процедура немного сложнее, чем в случае с предпринимателями — учредитель не может просто обратиться в банк и внести средства наличными или с карты. Для этого должны быть основания.

Пополнить оборотные средства

Пополнение оборотных средств возможно без уплаты налогов. Процедура внесения денег:

- основанием выступает решение учредителя или собрания;

- если учредителей в компании несколько, средства должны вноситься в сумме, пропорциональной их долям;

- вклад в имущество компании не меняет размер долей участников и уставного капитала, не требует редакции устава.

Если в компании один учредитель, он вносит личные средства на расчётный счёт на основании письменного распоряжения. Протокол собрания учредителей должен быть принят минимум 2/3 голосов и заверен нотариально.

Если в уставе нет пункта о том, что можно увеличить уставной капитал за счёт средств участников ООО, пополнить расчётный счёт этим способом не получится. Этот пункт можно внести, изменив редакцию устава — провести собрание, собрать документы, заплатить госпошлину, зарегистрировать в налоговой. Но проще и быстрее оформить заём или договор дарения.

Предоставить займ

Для ИП есть ограничение по оформлению займов — сам себе предприниматель не может одолжить денег, а у учредителя юрлица такое право есть. Налоги в этом случае не начисляются — ни на компанию, ни на учредителя как на физлицо.

Займы бывают двух видов:

- Беспроцентный. Учредитель вносит деньги на расчётный счёт юрлица по договору беспроцентного займа — бессрочно или на конкретный срок. Договор заключается на основании личного решения учредителя или собрания. Деньги возвращаются в установленный срок или договор продлевается.

- Под проценты. Процедура заключения договора та же, но в документе указывают процентную ставку (если не указывают её размер, начисляют по ключевой). Также не облагается налогом, но если заём выдавался учредителем-физлицом или вообще любым физлицом, при выплате процентов начисляется НДФЛ.

Важно! Выдавать заём юрлицу может не только учредитель, но и любой сотрудник, директор, сторонняя организация. Это самый простой способ внесения денег на р/с ООО без налогообложения, но с возвратом долга.. Кстати, если учредитель или тот, кто вносит деньги на счёт, простит долг, эта сумма будет считаться доходом и с неё придётся заплатить налог

Кстати, если учредитель или тот, кто вносит деньги на счёт, простит долг, эта сумма будет считаться доходом и с неё придётся заплатить налог.

Оформить договор дарения

Перевести денежные средства в качестве подарка юрлицу вправе другая организация или физлицо. Обязательно оформление договора дарения, чтобы платеж не посчитали выручкой.

Важно! Если учредители пополняют расчетный счёт этим способом, но сами находятся в статусе юрлица, другому юрлицу они не могут подарить больше 3 000 руб.

Без лимитов и налогообложения учредитель может подарить деньги юрлицу, только если сам находится в статусе физлица, а его доля в уставном капитале не превышает 50%.

Увеличить уставный капитал

Этот вариант внесения денег используют редко, так как пополнить расчётный счёт ООО наличными или безналичным банковским переводом, указав в качестве причины увеличение уставного капитала, можно только после:

- проведения собрания;

- изменения текста устава;

- регистрации в ФНС;

- оплаты госпошлины.

Важно! Процедура займёт до 10−14 дней.

При увеличении уставного капитала пополнить расчётный счёт ООО можно без уплаты налогов. Компания свободно распоряжается деньгами — оплачивает коммунальные услуги, аренду, покупает сырьё и др.

Способ неудобен, если, например, нужно срочно пополнить счёт для оплаты аренды, покупки товаров или перечисления денег поставщикам. Обычно увеличение уставного капитала используют перед участием в тендере или при подаче заявки на крупный банковский кредит.

Внесение собственных средств ИП на счет: проводки

В отличие от средств, поступающих юрлицу от его участника (учредителя) и требующих определенного оформления таких взаимоотношений (заем, увеличение уставного капитала, безвозмездная передача), внесение ИП собственных средств в свой же бизнес никакого дополнительного оформления не требует. Вкладывая в него деньги, предприниматель просто увеличивает свой капитал, образующийся при ведении коммерческой деятельности.

ИП может не отражать факт внесения денег в учете, поскольку (подп. 1 п. 2 ст. 6 закона «О бухучете» от 06.12.2011 № 402-ФЗ):

- у него нет обязанности вести бухучет;

- в регистрах, обязательных для него (в них отражаются сведения, необходимые для формирования данных об объекте налогообложения), эти средства не учитываются, поскольку обложению налогом не подлежат.

Но право на ведение учета у предпринимателя есть. Реализуя его, ИП внесение собственных средств на счет отразит проводкой, которая может выражаться:

- обычной (не двойной) записью в книге учета фактов хозяйственной деятельности, если для ведения учета выбрана простая упрощенная форма;

- бухгалтерской записью с использованием счетов бухучета в ней, если учет ведется по полной, полной упрощенной или сокращенной упрощенной форме, при которых двойная запись по счетам является обязательной.

Корреспонденция счетов в бухгалтерской проводке при двойной записи будет выглядеть как Дт 51 Кт 84.

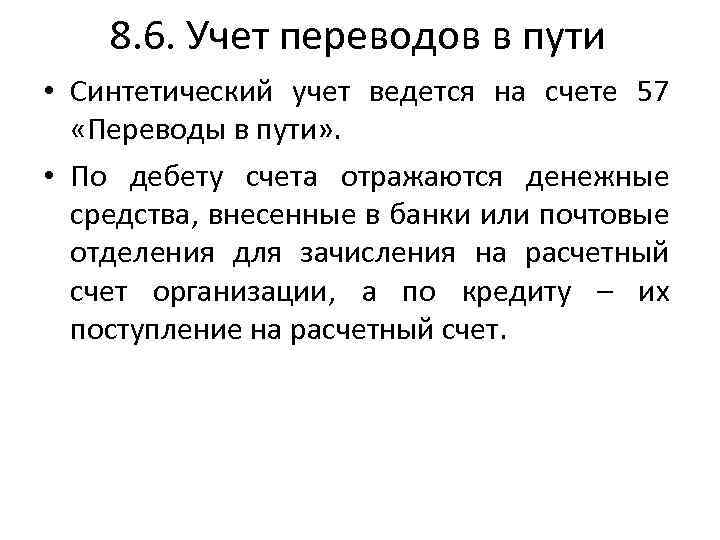

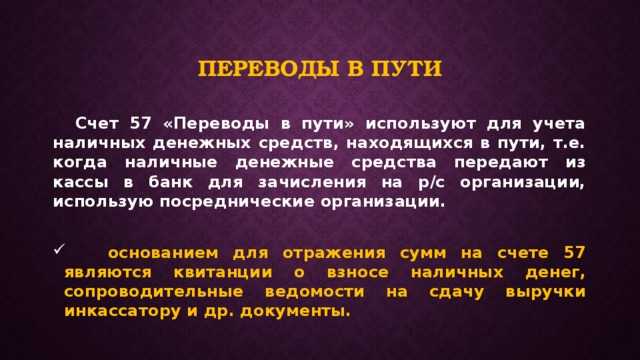

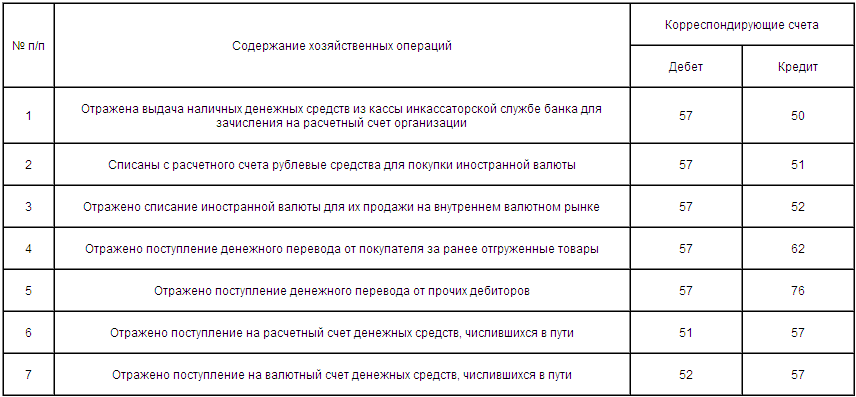

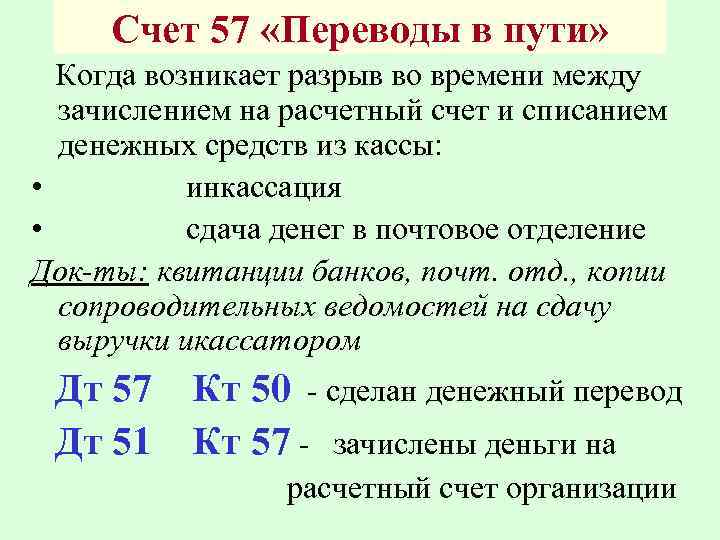

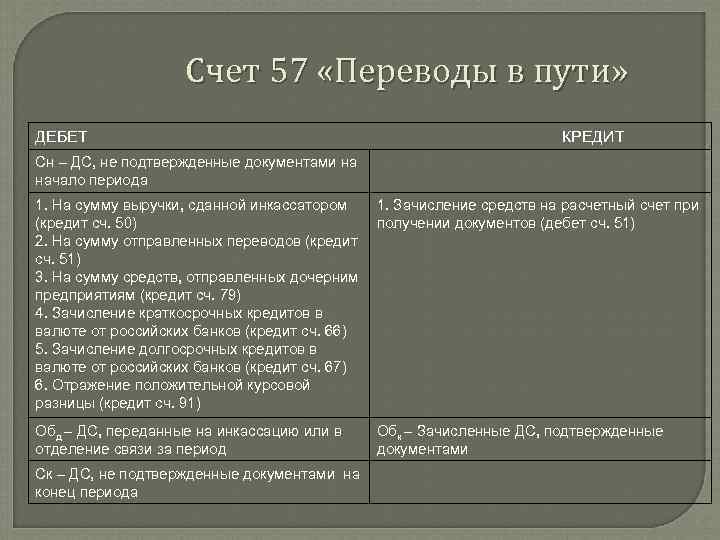

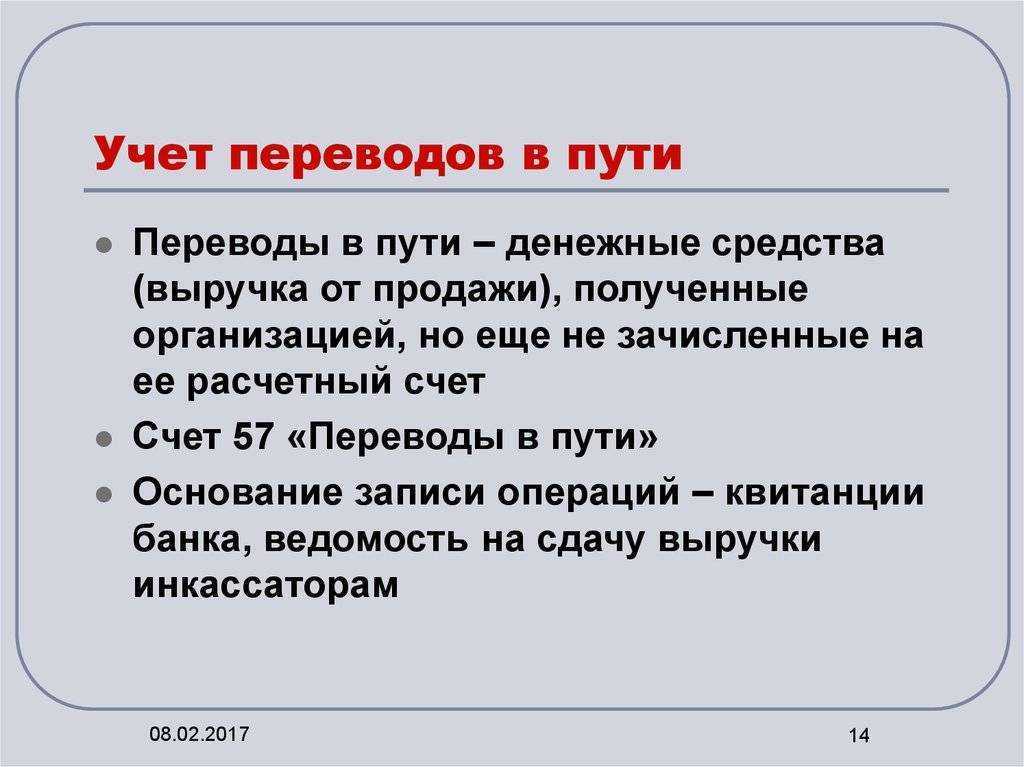

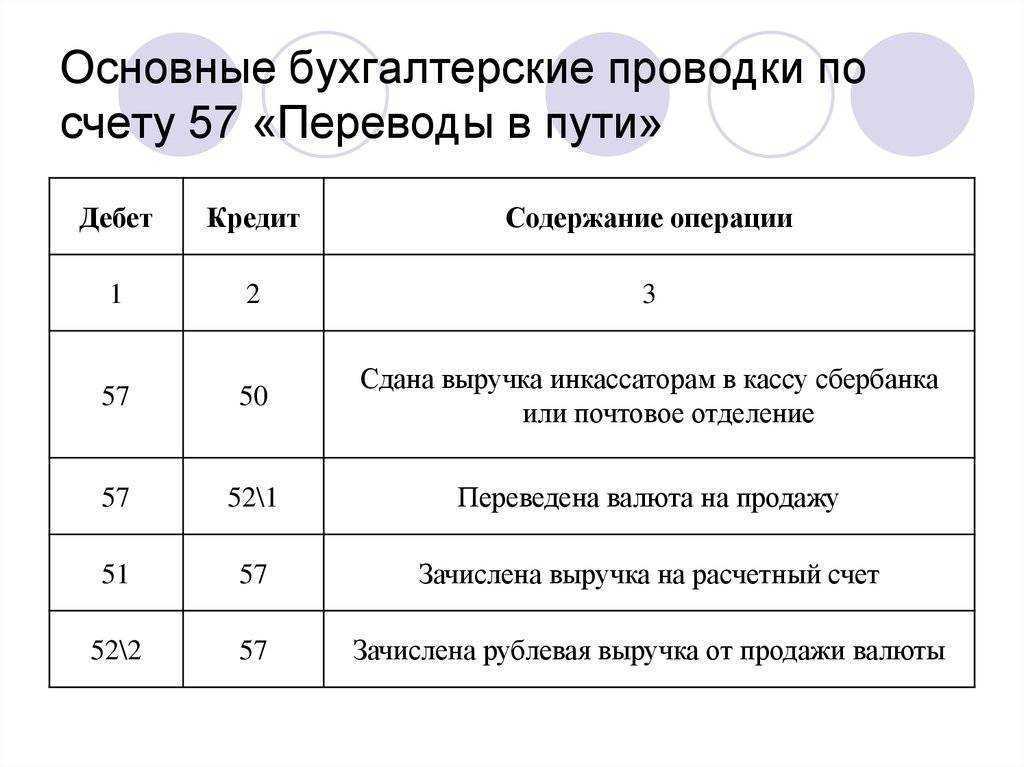

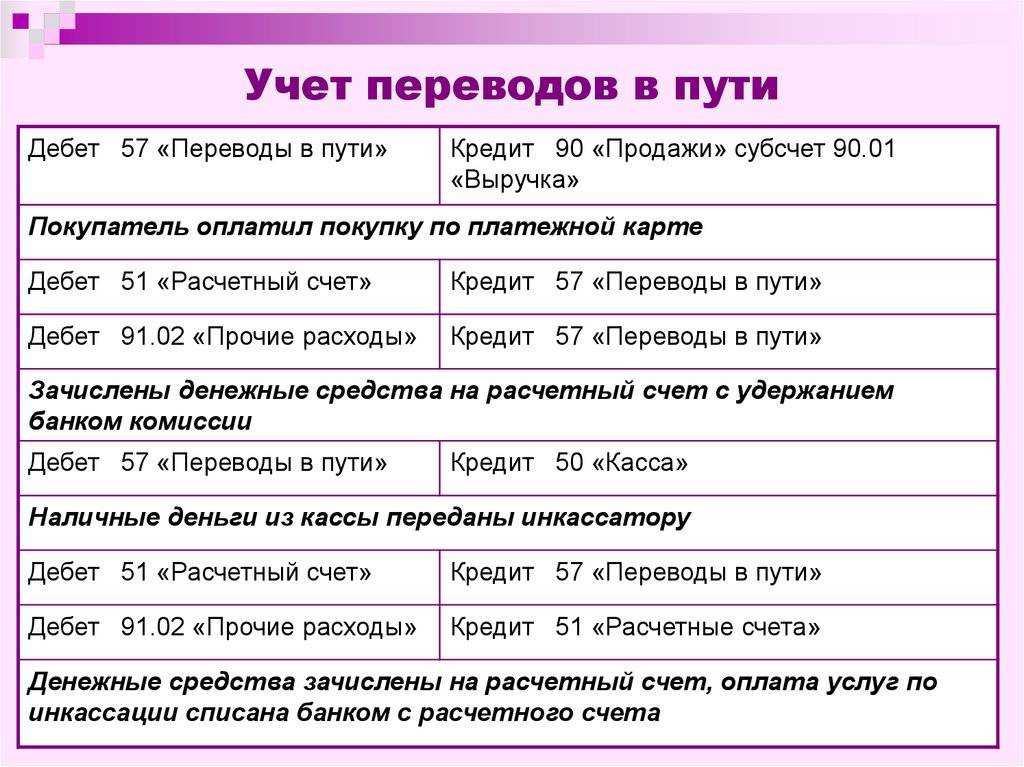

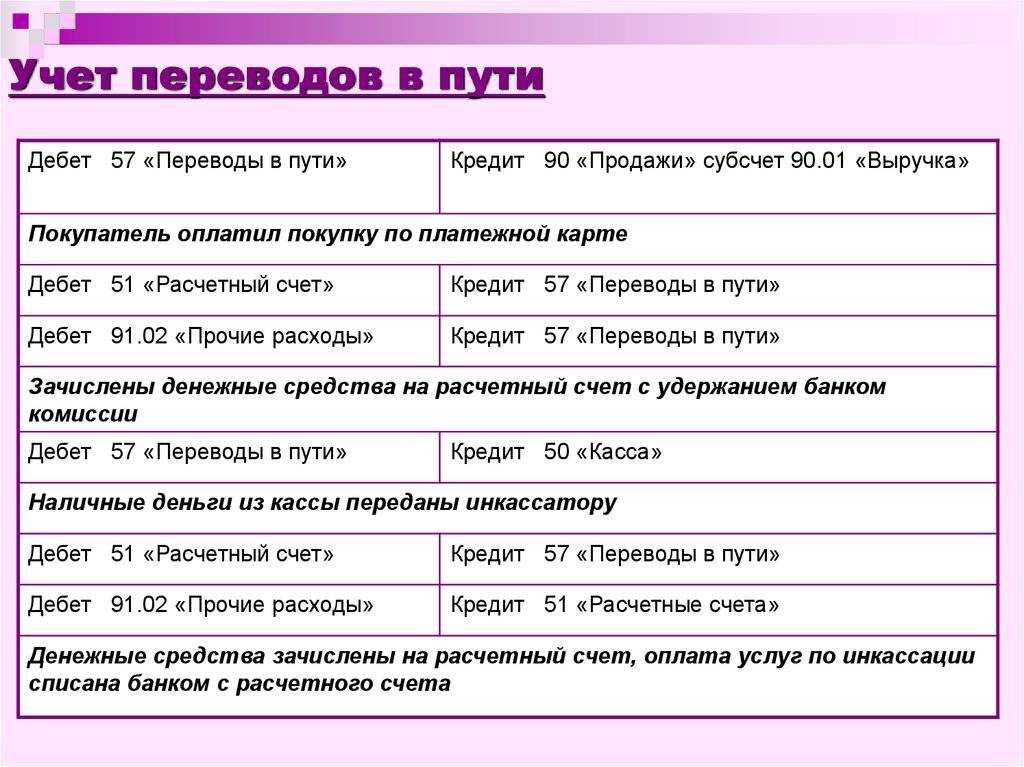

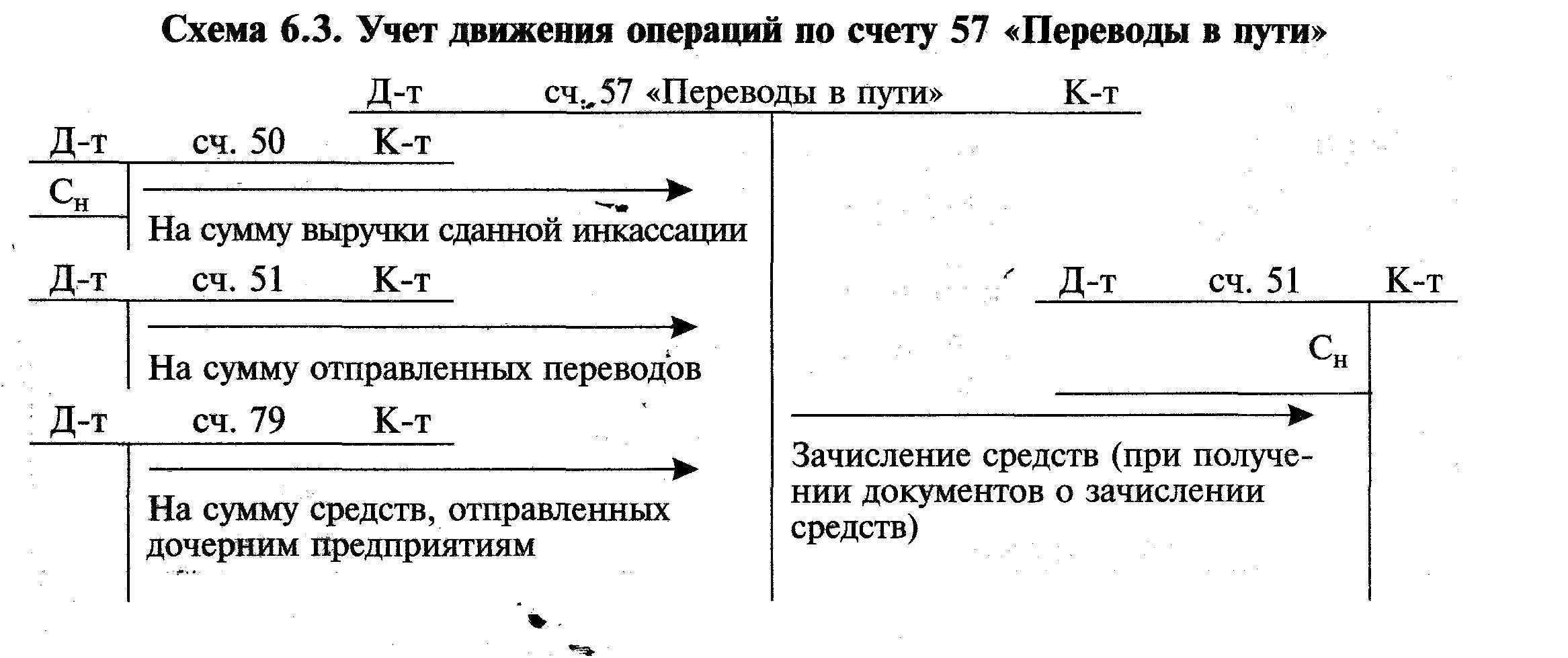

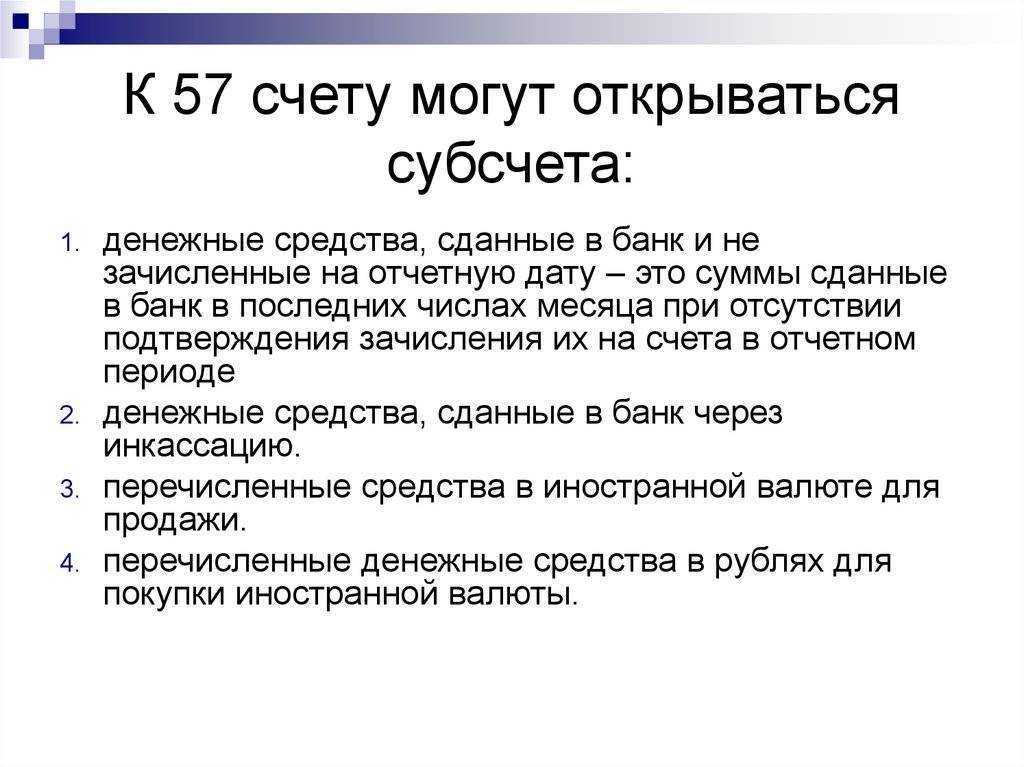

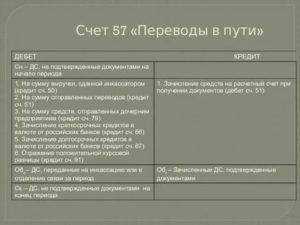

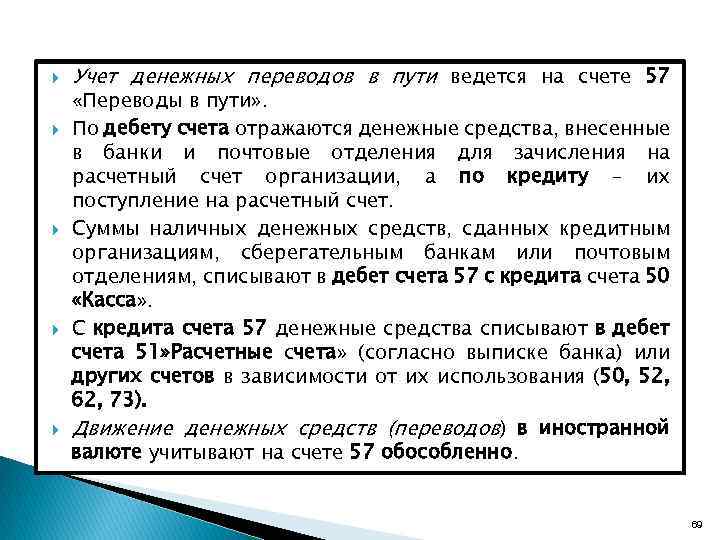

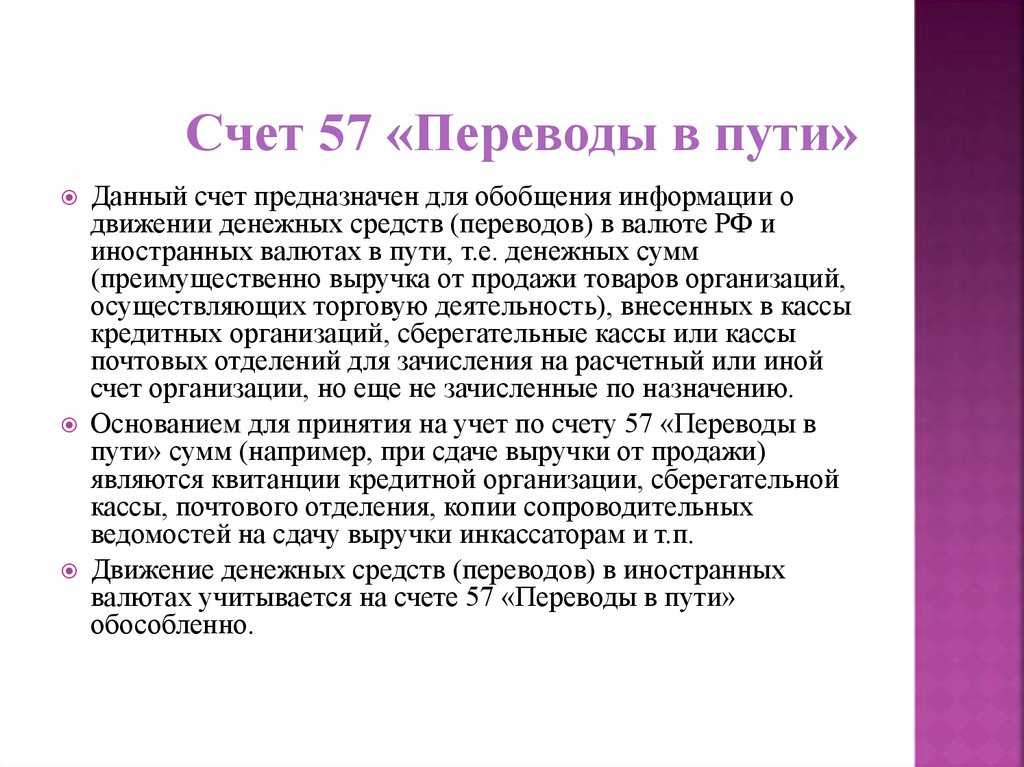

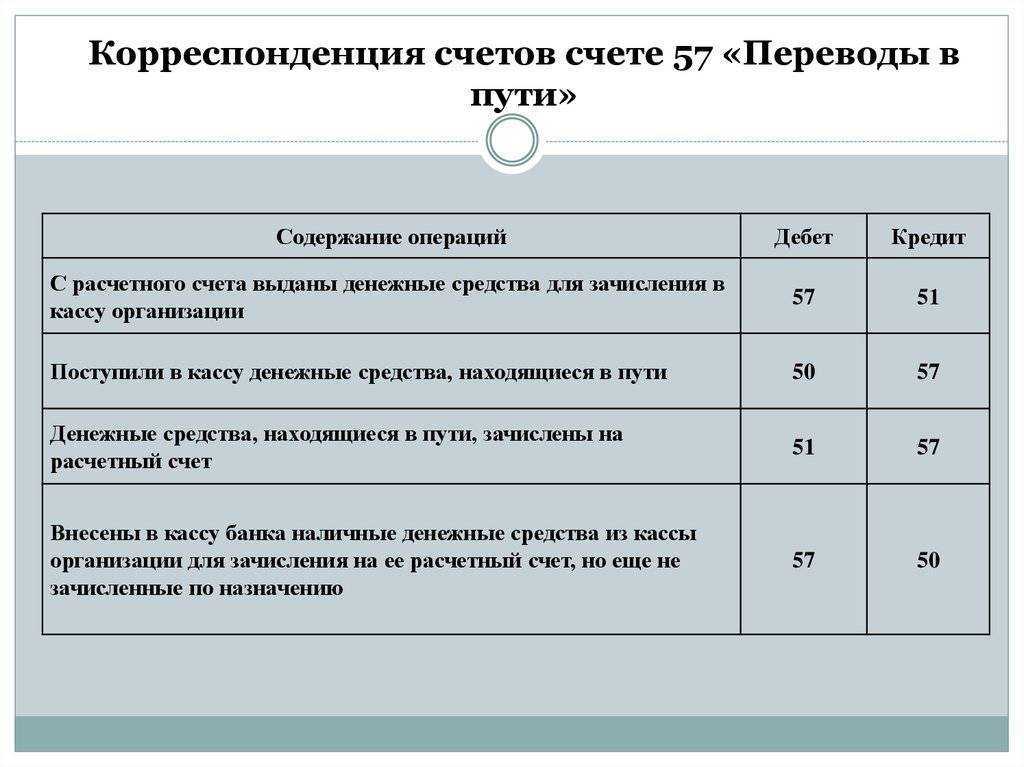

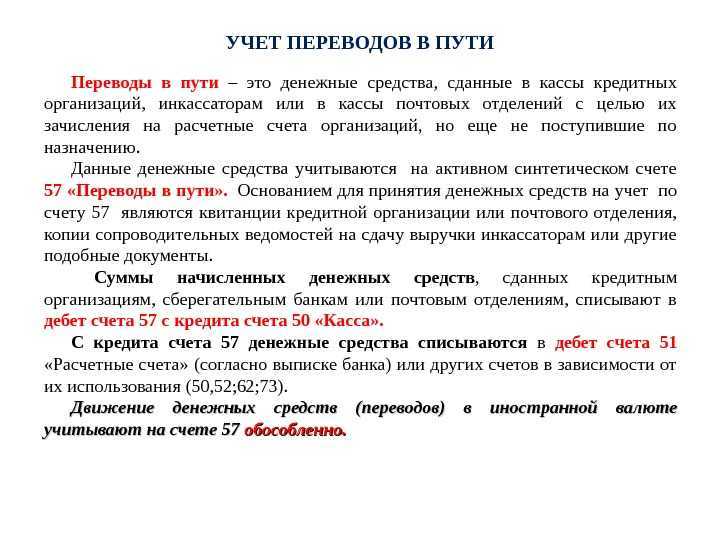

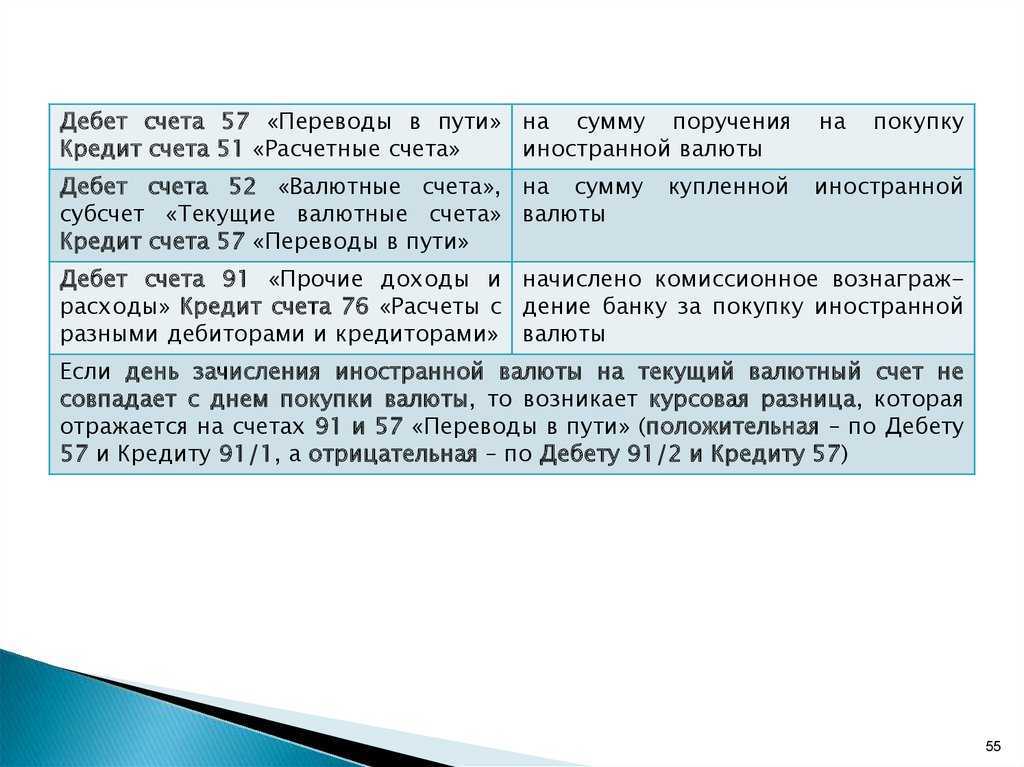

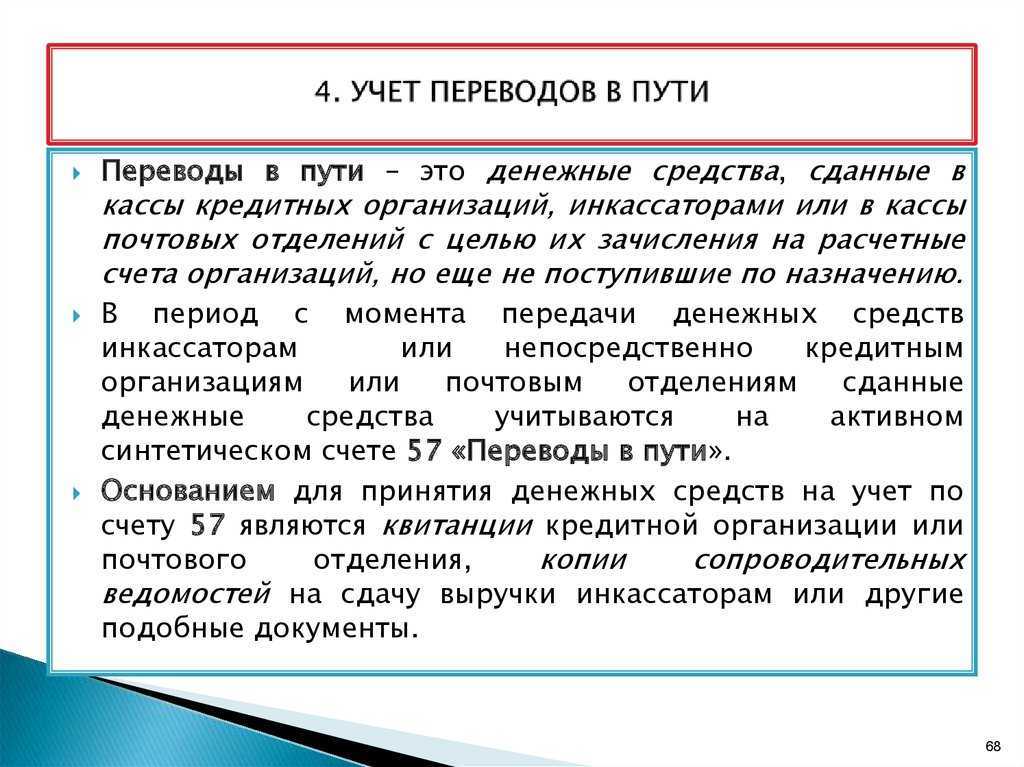

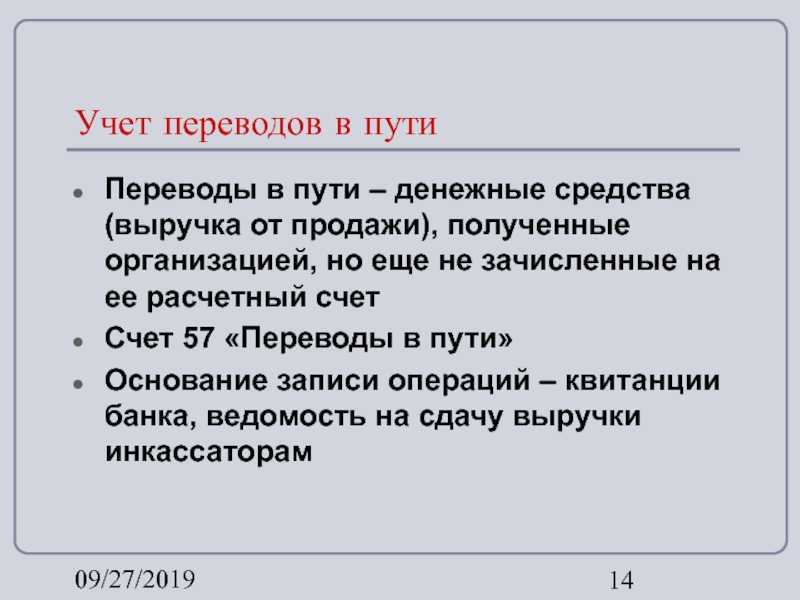

Проводки по счету 57

Счет 57 используют для таких операций, как:

- передача налички из кассы инкассаторам для внесения средств на расчетный счет фирмы;

- перевод средств с одного расчетного счета на другой в разных банках либо из одного подразделения в другое;

- перечисление денег с корпоративной карты на расчетный счет в разных банках и наоборот;

- покупка/продажа валюты (ее конвертация);

- эквайринг (оплата покупателем своей покупки пластиковой банковской картой посредством терминала).

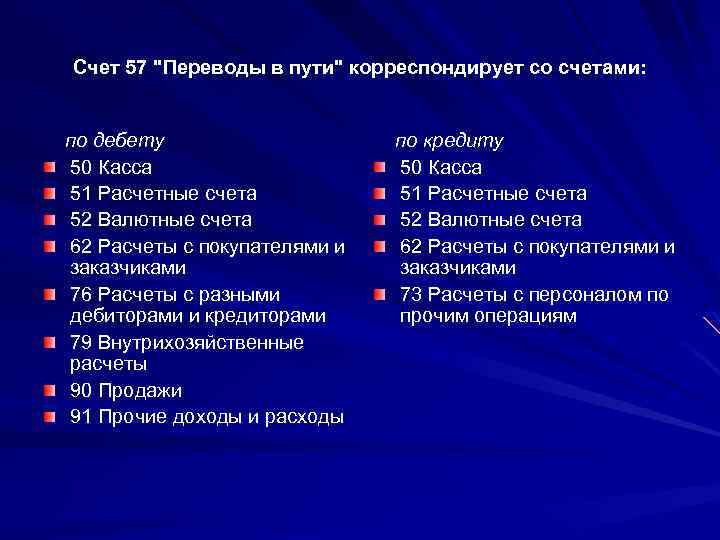

Основные проводки по счету 57 — Переводы в пути:

|

Дебет |

Кредит |

Содержание операции |

|

57 |

50 |

Передача выручки из кассы инкассаторам |

|

57 |

51 |

Снятие налички с расчетного счета банка и перевод ее в кассу компании; перевод средств с целью покупки валюты; зачисление денег на зарплатный проект в другом банке; перевод средств из одного подразделения в другое |

|

57 |

52 |

Учет валютных средств с целью их продажи |

|

57 |

62/76 |

Оплата проданных товаров банковской/корпоративной картой |

|

57 |

90.1 |

Учет выручки, оплаченной картой покупателя |

|

57 |

91.1 |

Положительная курсовая разница (конвертация валюты) — прочий доход |

|

50 |

57 |

Передача средств в кассу фирмы |

|

51 |

57 |

Зачисление денежных средств на расчетный счет компании |

|

52 |

57 |

Приобретение иностранной валюты |

|

60/76 |

57 |

Банковская комиссия по договорам инкассации/эквайринга |

|

91.2 |

57 |

Отрицательная курсовая разница (конвертация валюты) — прочий расход |

Процедура пополнения счета: взнос на счет через операциониста и через банкомат

Количество расчетных счетов, открываемых физлицом (вне зависимости от того, ведет ли он деятельность в качестве ИП), не ограничивается. В т. ч. не ограничено и число счетов, задействованных в предпринимательстве, хотя к ИП требование об обязательном открытии такого счета законодательством не предъявляется вообще. Тем не менее наличие расчетного счета, посредством которого покупатель (заказчик) может расплатиться безналичным способом (и в т. ч. банковской картой), имеет свои положительные стороны в виде удобства, оперативности и безопасности осуществления платежей.

Кроме того, предпринимателю лучше разграничивать свои собственные личные средства, предназначенные для применения в целях, не связанных с предпринимательством, и те деньги, которые задействованы в коммерческой деятельности. Связана необходимость такого разграничения с обеспечением прозрачности операций со средствами, используемыми в предпринимательстве, что дает возможность:

- самому не запутаться в операциях, осуществляемых для себя лично и для предпринимательских целей;

- беспроблемного контроля за правильностью отражения доходов и расходов при проведении налоговых проверок.

Разграничение счетов позволит также четко отслеживать суммы, изъятые самим предпринимателем из бизнеса и внесенные в него. Причем не будет иметь принципиального значения, каким именно образом деньги снимаются или вносятся: через операциониста банка, переводом со счета на счет или через банкомат. Поэтому проводки по взносу ИП на расчетный счет и проводки по пополнению им счета через банкомат будут идентичны.

Какие льготы предусмотрены ветерану труда в 2023 году в Рязани

Поступление выручки на расчетный счет посредством инкассации

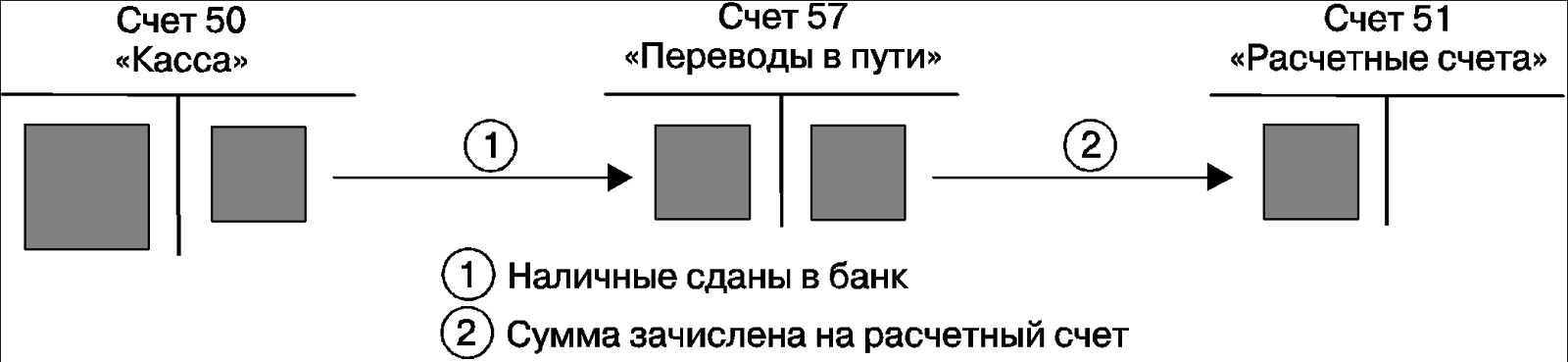

Денежные средства на расчетный счет может сдавать работник компании или инкассатор. Независимо от того, каким способов денежные средства поступают в банк, данная операция будет выглядеть следующим образом:

- В первую очередь оформляется кассовый ордер.

- В кассовой книге компании делается соответствующая запись.

- После этого заполняется объявление на взнос наличными.

Если выручку на расчетный счет вносит инкассатор, то:

- Кассир складывает деньги в специальную сумку инкассатора.

- Составляются следующие документы: препроводительная ведомость, накладная к сумке и квитанция к сумке.

- Опломбированная сумма с деньгами передается инкассатору.

- Кассир банка сверяет сумму, переданную ему, с той, что указана в объявлении на взнос наличными и выдает квитанцию, подтверждающую внесение денежных средств на расчетный счет.

При этом отражение выдачи наличных также происходит через 57 счет. Рассмотрим какие при этом оформляются проводки:

| Хозяйственная операция | Д | К |

| Реализация продукции (услуг, работ) | 62 | 90.1 |

| Поступление оплаты в кассу компании | 50 | 62 |

| Выдача денежных средств инкассаторам | 57 | 50 |

| Сдача наличных инкассатором в банк | 51 | 57 |

Выплата личного дохода предпринимателю

выплата личного дохода предпринимателю выплата личного предпринимателю Ну даже и будет весеть, чтож с того, ведь учет только для ИП лично, а он хочет знать сколько он на себя потратил!

Наверное все такие желания создавать ненужные проводки у ИП возникают при использовании неправильного софта.

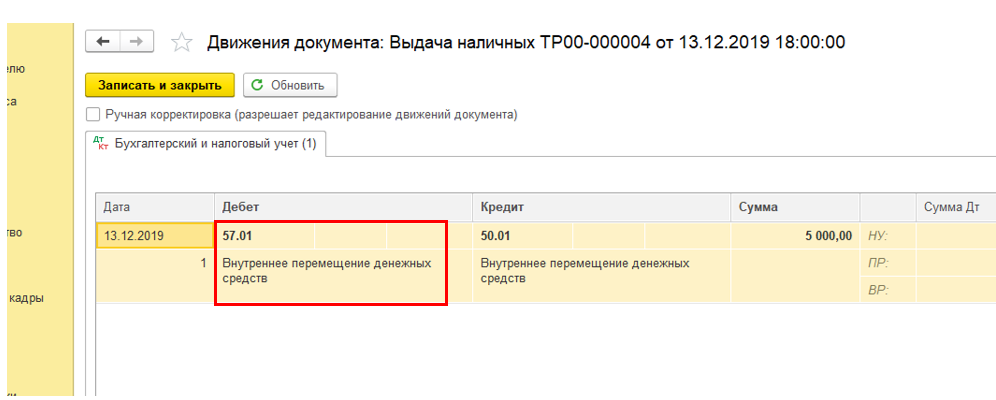

Иногда возникают ситуации, когда необходимо перевести собственные денежные средства с одного расчетного счета организации на другой

В этой статье мы рассмотрим, как правильно отразить такие операции в программе 1С: Бухгалтерия предприятия 8 редакции 3.0, на какие настройки учетной политики нужно обратить внимание, и в каких случаях необходимо использовать счет 57 «Переводы в пути».. В нашем примере организация ООО «Конфетпром» переводит собственные денежные средства в сумме 20000 рублей с одного своего расчетного счета на другой.

В нашем примере организация ООО «Конфетпром» переводит собственные денежные средства в сумме 20000 рублей с одного своего расчетного счета на другой.

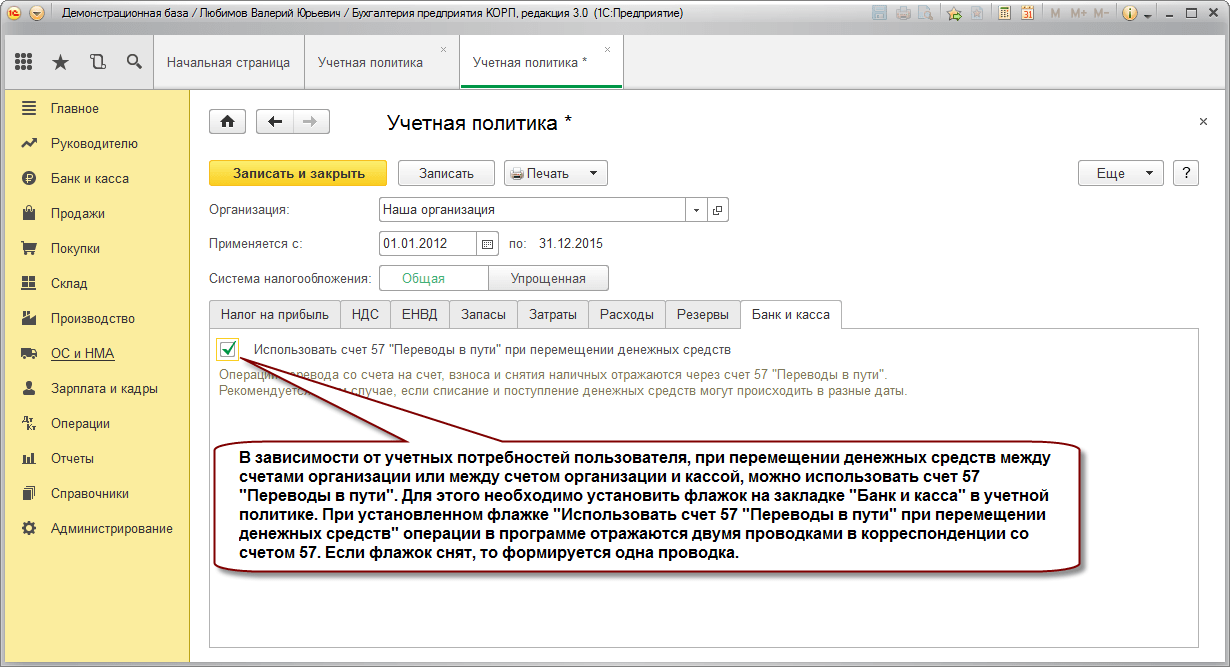

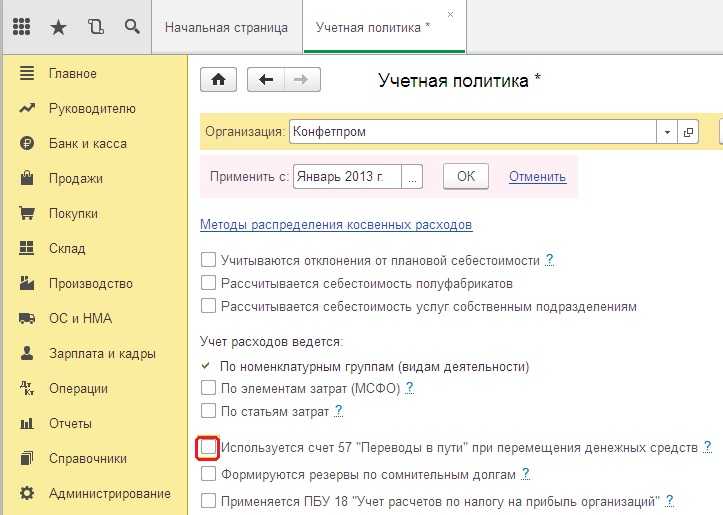

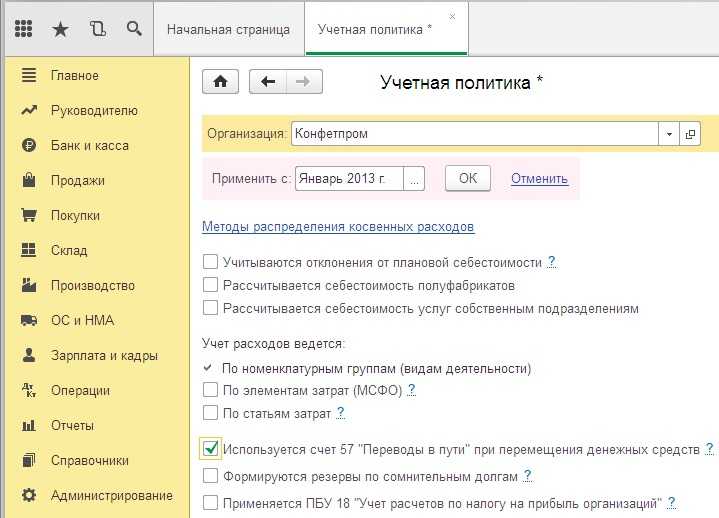

Сначала хочется сказать несколько слов о настройках учетной политики. В настоящее время в программе есть возможность выбрать вариант учета перемещения денежных средств: с использованием счета 57 «Переводы в пути» или без использования данного счета. Если, как правило, между вашими счетами денежные средства переводятся в течение одного дня, то в настройках учетной политики можно указать, что счет 57 не используется. Если же переводы обычно осуществляются два дня и более, то необходимо формировать проводки с использованием данного счета.

Рассмотрим сначала первый вариант, когда денежные средства перечисляются день в день. Переходим в форму настройки учетной политики, для этого открываем вкладку «Главное», «Настройки», «Учетная политика».

Снимаем флажок «Используется счет 57 «Переводы в пути» при перемещении денежных средств.

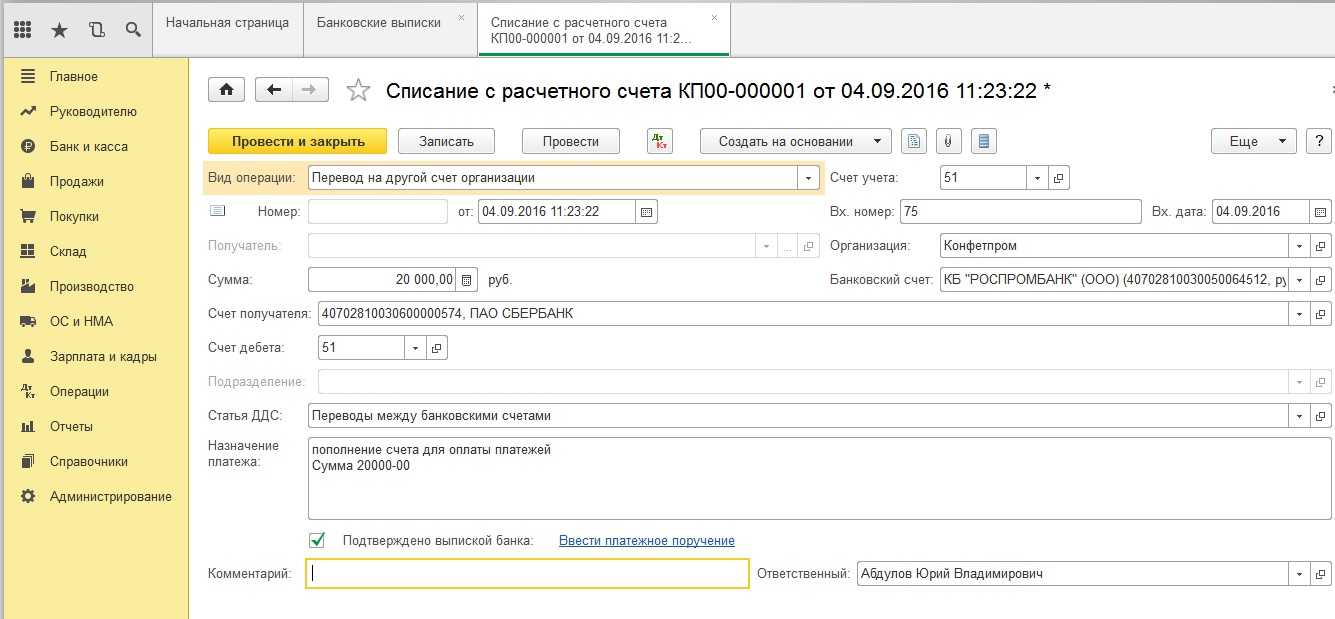

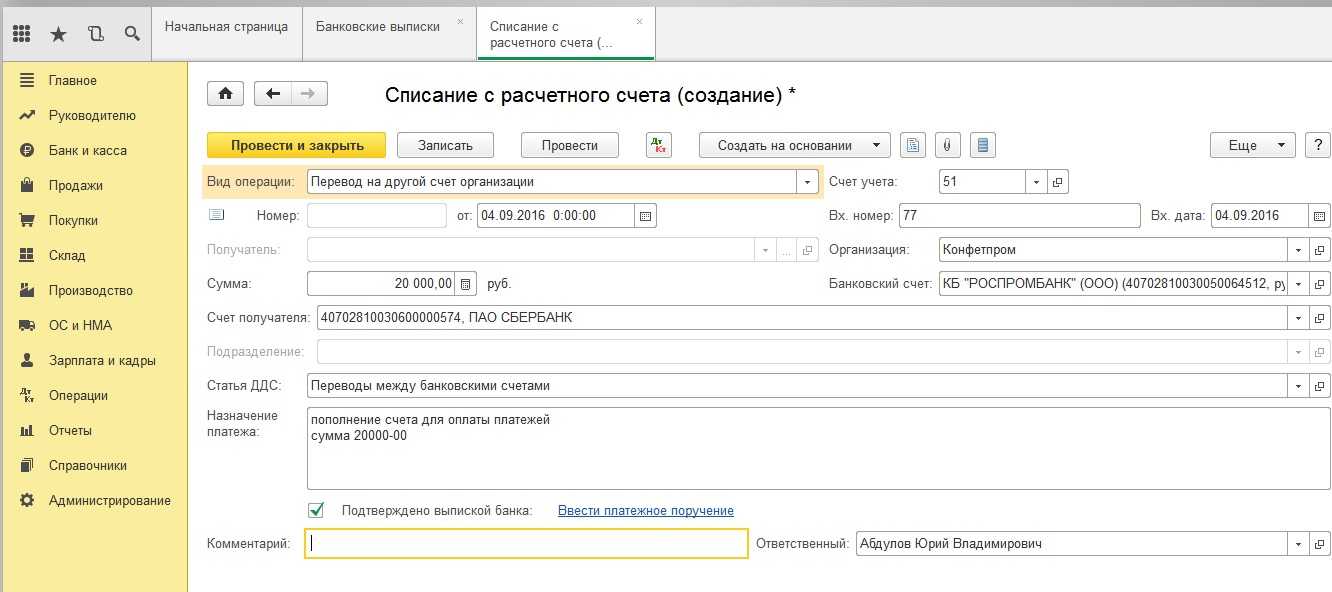

Проводки по перемещению денежных средств формируются документом «Списание с расчетного счета». Открываем вкладку «Банк и касса», «Банковские выписки», по кнопке «Списание» создаем документ и заполняем следующие поля:

— вид операции «Перевод на другой счет»

— дату

— сумму денежного перевода

— счет получателя, на который переводятся денежные средства

— счет дебета 51 заполнится автоматически

— назначение платежа

— банковский счет, с которого будут списаны денежные средства

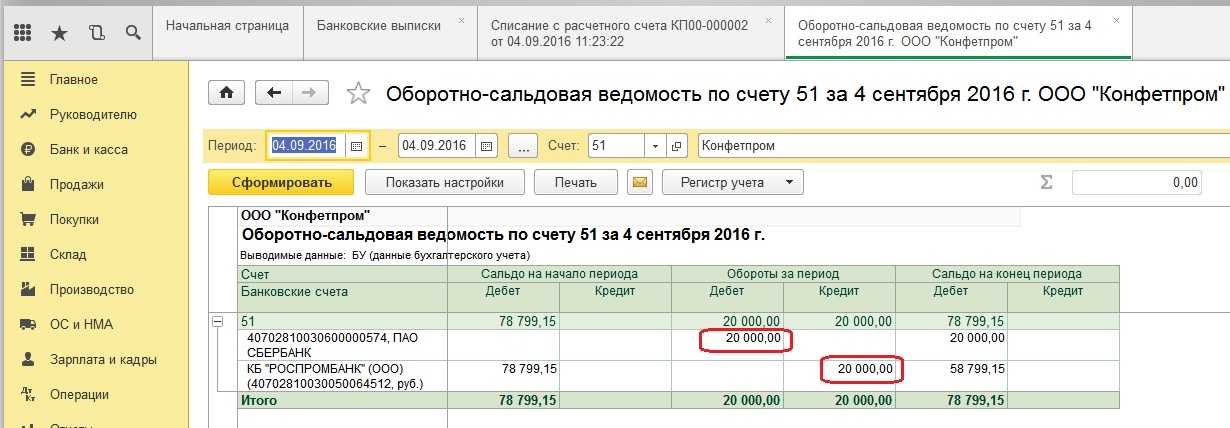

Для проверки сформируем ОСВ по счету 51 и посмотрим перемещение денежных средств. Открываем вкладку «Отчеты», «Оборотно-сальдовая ведомость по счету» и выбираем период

Теперь рассмотрим второй вариант, когда перевод денежных средств занимает более одного дня, в этом случае мы будем использовать счет 57. Открываем настройки учетной политики и теперь устанавливаем флажок в поле «Используется счет 57 «Переводы в пути» при перемещении денежных средств.

Так же, как и в первом случае, используем документ «Списание с расчетного счета», который заполняется аналогичным образом. Отличие заключается лишь в том, что в данном случае нет необходимости выбирать счет дебета (будет использован счет 57), поэтому данного поля нет на форме.

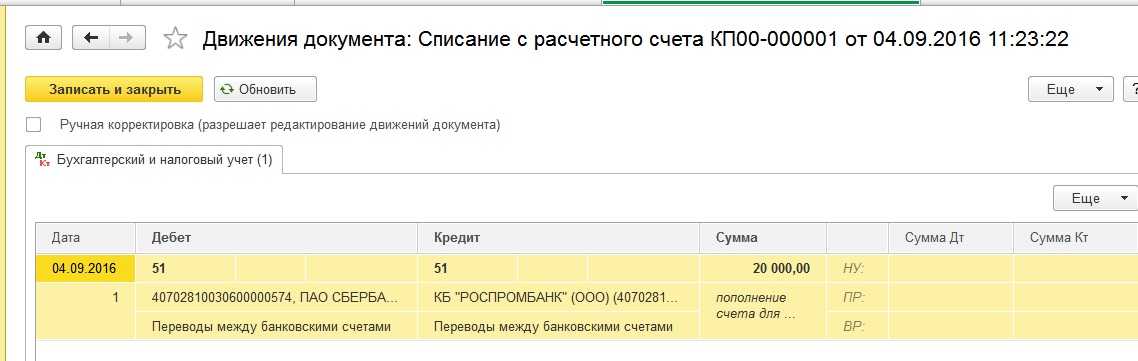

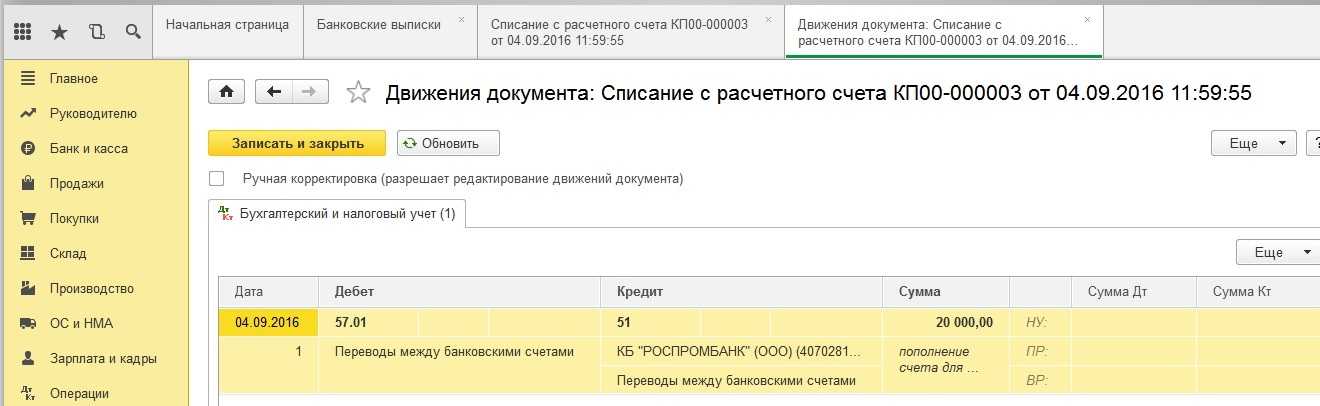

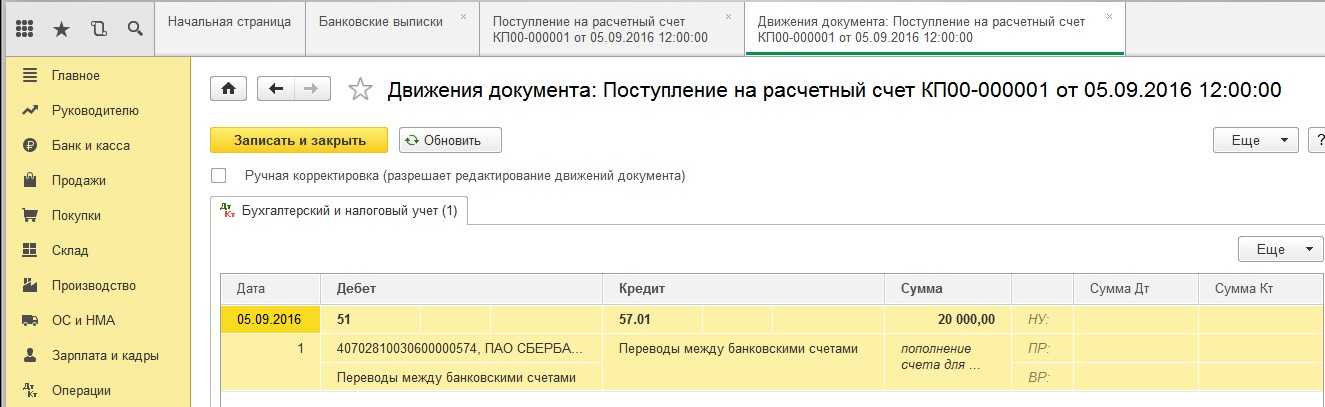

Проводим и смотрим проводки

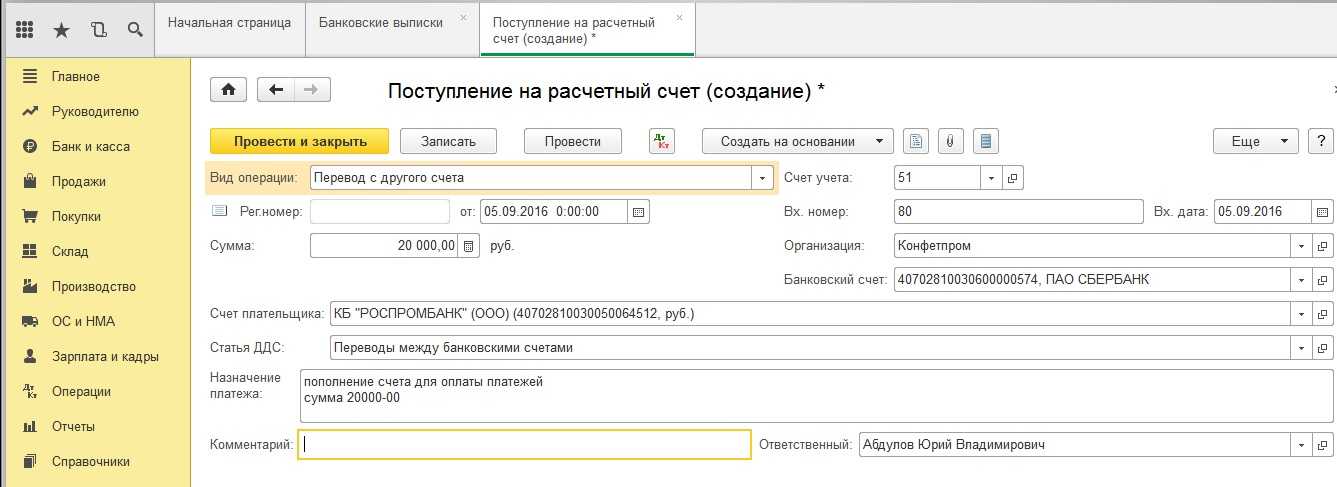

После того, как деньги переведены, нужно зачислить их на расчетный счет. Для этого создадим документ «Поступление на расчетный счет». Открываем вкладку «Банк и касса», «Банк», «Банковские выписки» и по кнопке «Поступление» создаем новый документ и заполняем пустые поля:

— вид операции «Перевод с другого счета»

— дату, когда были зачислены денежные средства

— сумму

— счет плательщика – счет, с которого были перечислены денежные средства

— банковский счет — счет, на который поступили денежные средства

— статью движения денежных средств «Переводы между банковскими счетами»

— назначение платежа

Проводим документ и смотрим проводки

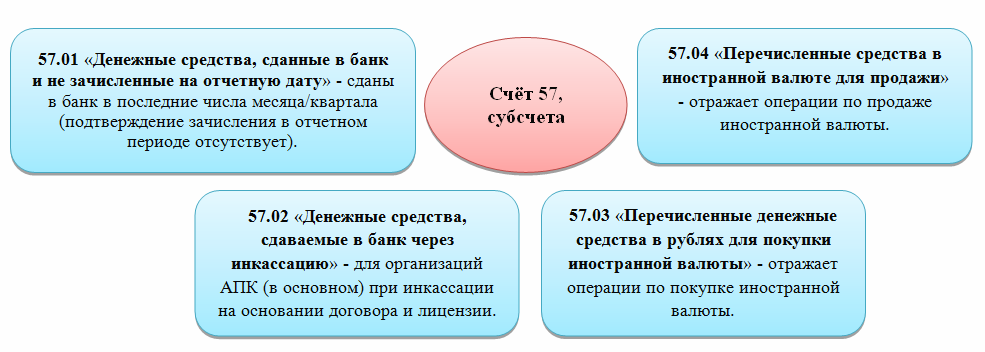

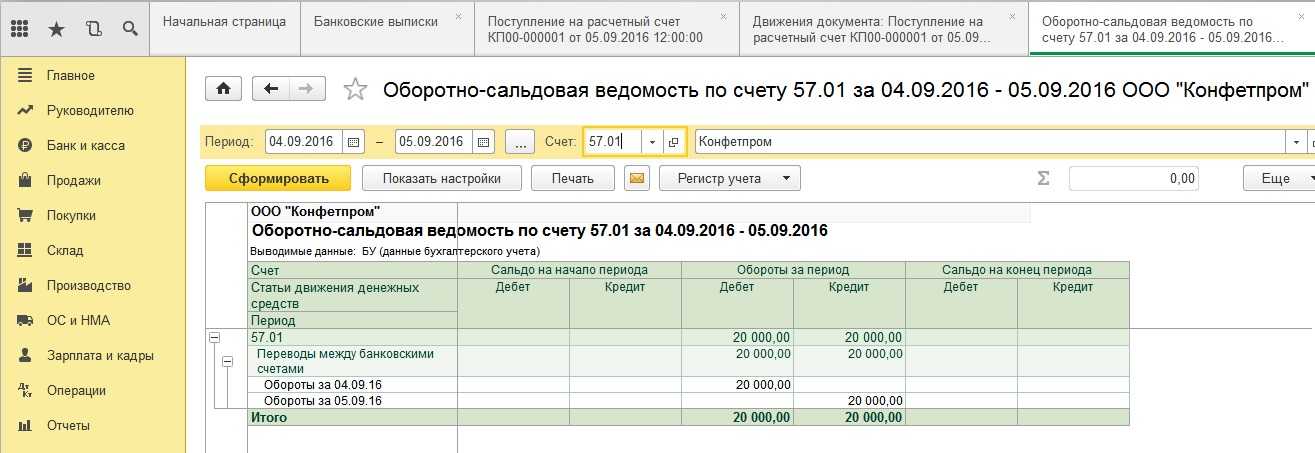

Сформируем оборотно-сальдовые ведомости и посмотрим перемещение денежных средств. Открываем вкладку «Отчеты», «Оборотно-сальдовая ведомость по счету», выбираем период, счет 57.01 и нажимаем кнопку «Сформировать»

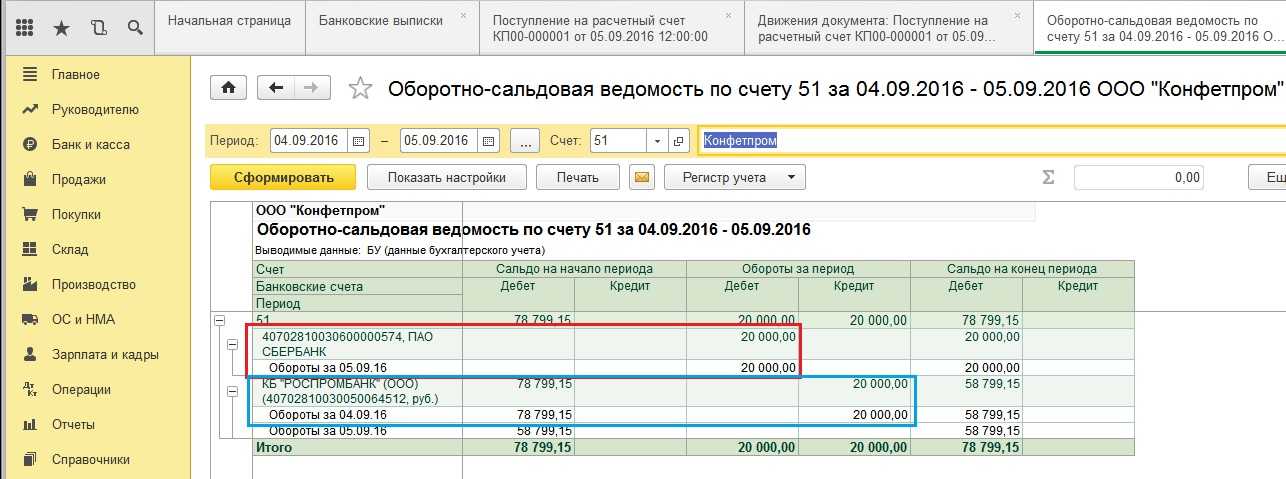

Теперь сформируем ОСВ по счету 51

По данным отчетам видно, что денежные средства были списаны с одного счета 4 сентября, а на другой поступили только на следующий день — 5 сентября. Обороты по дебету и кредиту 57 счета совпадают, сальдо на конец периода отсутствует, т.к. перемещение денежных средств в данный момент завершено.

Документ поступления комиссионных товаров

Его следует рассмотреть внимательнее. Такой документ с видом операции «Товары, услуги, комиссия» должен быть заполнен пользователем на основе товаросопроводительного документа от комитента (т.е. накладной). Название договора, заключенного с комитентом, выбираем из справочника договоров. Для его вида в форме элемента справочника берем «С комитентом (принципалом) на продажу».

Важно!

В карточке подобного договора удобно будет сразу заполнить и реквизиты комиссионного вознаграждения, чтобы в отчете комитенту его комиссионное вознаграждение было рассчитано уже без участия пользователя.

В приведенном нами примере способ расчета был установлен как процент от суммы продаж, а размер – как 10%. Счет ведения учета расчета с комитентом указывается в форме расчетов (открыть ее можно с помощью соответствующей ссылки). Для автоматического заполнения счетов учета расчета с комитентом необходимо произвести заполнение регистра «Счета учета расчетов с контрагентами» (он открывается в справочнике контрагентов).

В таблице документа поступления товара в графе счета учета указываем забалансовый счет 004.1 (он называется «Товары, принятые на комиссию»). Чтобы в «Поступлении (акте, накладной)» его значение подставлялось в автоматическом режиме, необходимо соответственно настроить регистр сведений в счете учета номенклатуры.

Когда документ будет проведен в регистр бухучета, внесена будет лишь запись по дебету данного счета на общий размер суммы принятой от комитента продукции. Розничная реализация любого товара (как своего, так и комиссионного) отображается в «Отчете о розничных продажах» (в разделе продаж) – вид операции пи этом будет «Розничный магазин».

В нашем примере фирма работает по УСН, а значит, НДС не платит, а комитент как раз его уплачивает. Так что пусть нас не смущает, что одна часть товара в одном документе (наша собственная продукция) реализуется без НДС, а другая – комиссионная – с НДС.

Теперь на закладке безналичных оплат вводим безналичные оплаты (вид оплаты будет «Платежная карта»). Когда «Отчет о розничных продажах» будет проведен, сформируются соответствующие проводки бухгалтерского учета.

Личные средства, отраженные в «1С:Бухгалтерия»

В процессе работы, независимо от рода деятельности организации, предприниматель использует программу 1С.

Общая сумма, внесенная в документы в связи с ее проводкой, не отображается в отчетах перед налоговыми органами. Формирование документа о поступлении денег производится на момент внесения средств в кассу. Обязательно заполняют графы «Основание» и «Приложение». Далее формируется проводка Дт 50.01 Кт 84. 01. Если ИП сдает свои деньги на расчетный счет, необходимо указать вид операции и оформить проводку Д151 Кт 84.01.

Если частный предприниматель расходует деньги со своего расчетного счета на личные нужды, он может отразить весь ход операции в системе 1С. Для этих целей используется счет 75, указывающий механизм работы с учредителями. Предпринимателю достаточно произвести оформление чека, с помощью которого можно снять деньги. В дальнейшем составляют документы, учитывающие приход и расход средств на счету ИП.

Для снятия денег на личные расходы предприниматель оформляет документ, учитывающий налоговый и бухгалтерский учет, и фиксирует: дебет (сумма), кредит (сумма). После удержания пенсионного налога вновь отмечают дебет и кредит.

Как внести средства на расчетный счет ИП

У индивидуального предпринимателя есть несколько способов пополнения р/с. О том, как он может при необходимости внести на счет выручку или собственные деньги, какие его ожидают комиссии и сколько времени займет зачисление, следует заранее узнать у своего банка.

Способы пополнения р/с:

Наличными через банкомат . Этот способ во многом зависит от банка, обслуживающего р/с. Например, интернет-банки, такие как , не имеют своих касс, а взамен предоставляют клиенту пластиковую карту с привязкой к р/с для обслуживания через банкоматы. Банки с большим количеством офисов такой возможностью наделяют ИП далеко не всегда.

Через кассу банка . Перевод через кассу другого банка будет облагаться комиссией, а вот пополнение через отделение банка, обслуживающего р/с, доступно только в том случае, если поблизости есть его отделение. Например, предлагает своим столичным клиентам быстрое и бесплатное пополнение р/с через свои кассы.

Безналичным переводом с личного счета или пластиковой карты . Главное, помнить, что ИП имеет полное право переводить средства между своими счетами.

Через платежную систему . Например, популярна система Юнистрим.

Существуют и другие варианты. Например, клиент и может внести на свой счет средства через Евросеть, МТС. Многие банки, такие как , допускают пополнение р/с без комиссии через банкоматы партнеров, что делает процесс еще проще и доступнее.

О том, как пополнить счет личными денежными средствами, чтобы налоговые органы не сочли его за выручку, поговорим далее.

Как составляется отчет комитенту о продажах

В ПО для этого предусмотрен одноименный документ (он находится в разделе покупок) для вида операции, называющейся «Отчет о продажах». Его можно сформировать на основе «Поступления (акта, накладной)» от комитента. В этом случае основные данные на главной закладке подставятся сами. Дополнительно на закладке, называющейся «Главное», надо внести:

- дату формирования отчета;

- счет учета дохода 90.01.1;

- название предоставленной комитенту услуги;

- объект аналитического учета по субконто («Номенклатурные группы»).

Таблицу закладки товаров и услуг можно заполнить и в автоматическом режиме. Для этого нажмем кнопку заполнения и выбирем один из 3-х его способов:

- «Заполнить по договору» – таблица заполнится всеми полученными по договору товарами;

- «Заполнить реализованным по договору» – таблица будет заполнена уже проданными, но пока не показанными в остальных отчетах товарами комитента;

- «Заполнить по поступлению» – нам будет предложен перечень документов, по которым поступили товары на комиссию.

Для нашей компании, взятой в качестве примера, проще будет заполнить таблицу проданным товаром по договору, заключенным с комитентом.

Важно!

Чтобы сделать так, чтобы комиссионное вознаграждение удерживалось из выручки комитента сразу же, на закладке расчетов ставим флажок «Удержать комиссионное вознаграждение из выручки комитента».

С целью его учета в составе доходов по УСН нужно отобразить само получение данной суммы от «конечного покупателя». Переходим на закладку денежных средств и вручную вводим следующие данные:

- в поле вида отчета по платежам – выбираем «Оплату»;

- как покупатель указывается какой-либо контрагент – давайте возьмем «Розничного покупателя»;

- в полях даты события, суммы, НДС и % НДС – ставим дату розничной реализации товара, сумму и ставку НДС по проданной продукции комитента.

После проведения «Отчета комитенту» также будут созданы все необходимые бухгалтерские проводки. Кроме бухгалтерского регистра, нужные записи будут отражены и в специальных регистрах накопления, включая регистр «Книги учета доходов и расходов» (первый раздел). В составе доходов по УСН будет отражено и соответствующее комиссионное вознаграждение.

Важно!

Дата признания дохода – это всегда дата отчета для комитента.

Если на счете 57.03 нет сальдо, это означает, что все расчеты с банком-эквайером полностью завершены. После перевода денег комитенту легко убедиться, что у комиссионера нет перед комитентом задолженности. С этой целью можно, в частности сформировать оборотно-сальдовую ведомость «Прочие расчеты с разными дебиторами и кредиторами» по счету 76.09.