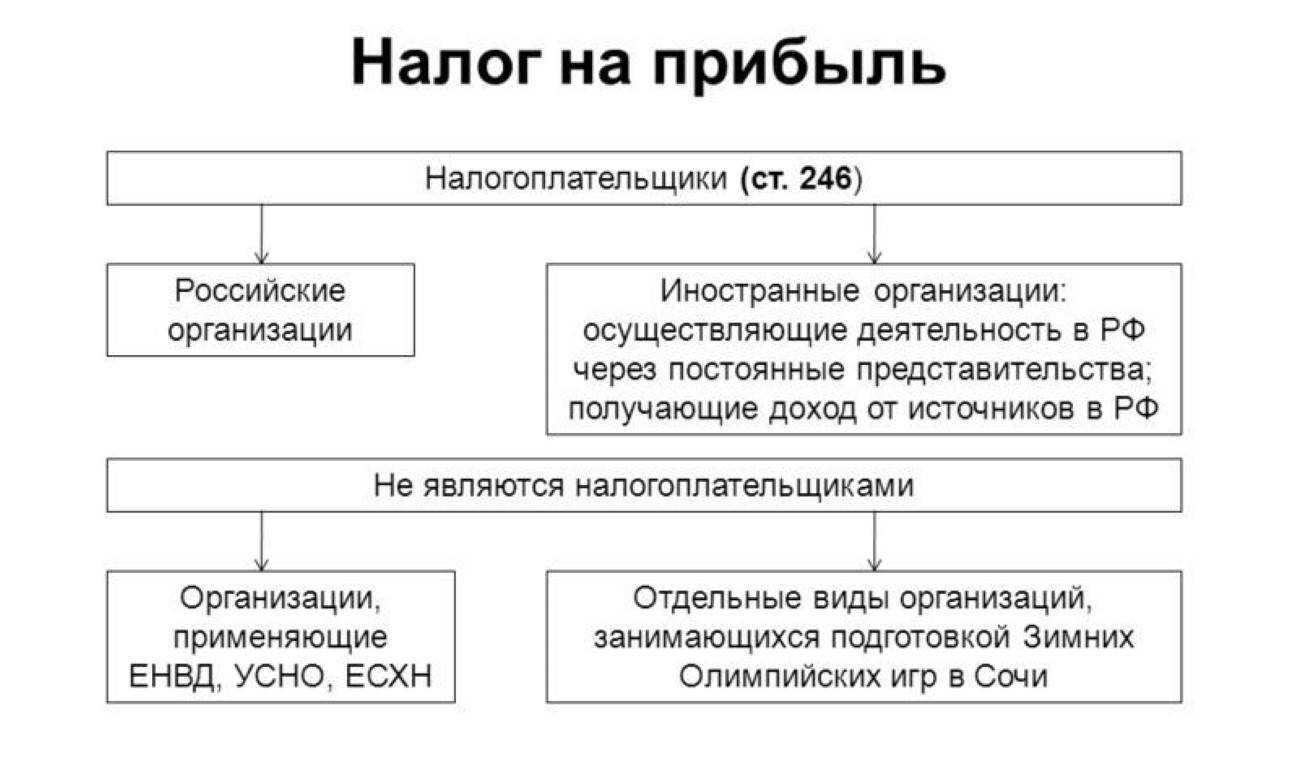

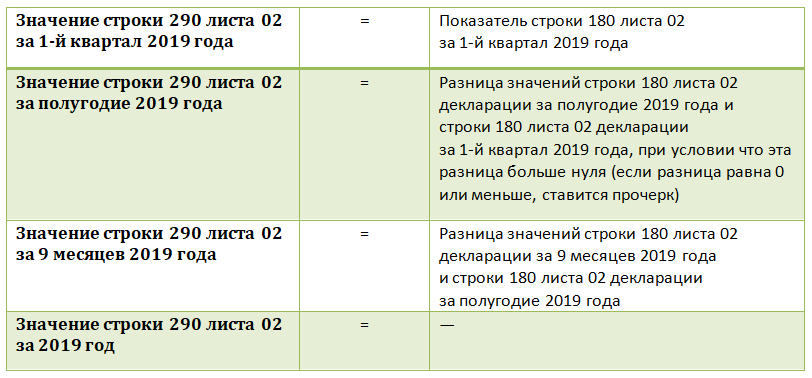

Проверка с использованием отчета

Этот отчет необходим для того, чтобы проверять, насколько точный расчет налога на прибыль, найти его просто в меню программы 1С «Учет, налоги, отчетность» — «Отчеты по налогу на прибыль».

Он дает возможность объективно оценивать ситуацию, а также точно и корректно вести регистры:

- Налогового учета;

- Бухгалтерского учета.

Кроме того, данный отчет помогает проверять насколько точный расчет налога, вести регистры и учет разниц, как постоянных, так и временных в оценивании и анализировании расходов и доходов, активов и обязательств. Помимо этого отчет в случае крайней необходимости позволяет правильно считать налог и отыскивать точку, в которой произошло расхождение показателей в бухгалтерском и налоговом учете.

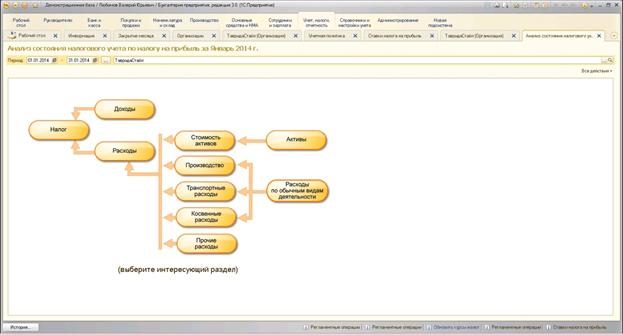

Во время запуска отчета на экран компьютера выводится основная схема базы налогообложения по расчету налога на прибыль. Используя ее, вы без проблем сможете перейти к нужному вам разделу в налоговом учете. Для того, чтобы вернуться к исходной схеме базы налогообложения на панели команд вам необходимо просто кликнуть на функцию «Структура налоговой базы».

Анализирование правильности заполнения показателей и расчетов по налоговому учету лучше всего начинать со структурного блока, который называется «Налог». В нем приводится подробный анализ состояния и правильности заполнения налоговой документации, при котором осуществляется сравнение размера налога на прибыль по показателям НУ и по основным показателям бухучета с учетом списанных и признанных обязательств и активов.

Если размер налога на прибыль, прописанный в регистры НУ, равен сумме налога на прибыль по данным БУ при учете корректировки, то ведение этого учета необходимо считать верным.

Если же суммы различаются, то регистры программы 1С автоматически выделяет результат красным цветом, извещающим о возникновении ошибки в расчетах.

Показателем правильности введения информации является такое простейшее условие:

БУ = НУ + ПР + ВР.

Помощь в исправлении подобных ошибок в расчетах вам окажет своеобразный навигационный механизм между показателями и расшифровкой этих показателей.

Элементы в структурной схеме связываются стрелками-указателями, которые показывают на существующие:

- Причинные взаимосвязи между всеми операциями;

- Следственные взаимосвязи между всеми операциями.

Указатели, выходящие из блоков, которые называются «причина», ведут к блокам, которые называются «следствием».

Итоговые блоки «причина» проходят через расшифровку отчетом, отображающим только те операции, по которым формировались такие данные как бухгалтерский и налоговый учет, а также временные и постоянные разницы.

Как правило, причиной возникновения неточностей расчетов и ошибок считаются операции, сделанные вручную, при проведении которых в 1С человек либо забывает прописать эту операцию в НУ, либо отражает ее с ошибками.

Чтобы посмотреть и исправить ошибки в расчетах и отчетах 1С для окончательного блока «причины» требуется выявить строчку с основными реквизитами первичной документации «Операция». Кликом мыши перейти в нужную документацию, потом без ошибок заполнить вкладку под названием «Налоговый учет», далее снова сделать отчет и убедиться в том, что все ошибки претерпели исправление.

Как работать с самоучителем

БухЭксперт8 рекомендует выбирать в настройках учетной политики в 1С вариант — Ведется балансовым методом.

Чтобы освоить работу с ПБУ 18/02 в 1С, изучите материалы по ссылкам в хронологической последовательности. Для удобства — скачайте памятку с наглядными материалами по ведению ПБУ 18/02 балансовым методом.

Схемы в путеводителе помогут вам сориентироваться в понятиях и применении ПБУ 18/02 в 1С.

Словарик сокращений позволит разобраться в терминах этого стандарта.

Приятный бонус — разбор примера по отражению налогового убытка в 1С. А также рассказ о том, как начислять в программе налоговые пени при ПБУ 18/02.

Все

«1С:Бухгалтерия 8» (ред. 3.0): как настроить перечень прямых расходов для целей налогообложения прибыли (+ видео)?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.54.20.

Учет прямых и косвенных расходов для целей бухгалтерского учета и для целей налогообложения прибыли (далее — налогового учета) различается.

Согласно пункту 5 ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 06.05.1999 № 33н (далее — ПБУ 10/99), расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и ее продажей, приобретением и продажей товаров, выполнением работ и оказанием услуг. Для целей управления в бухгалтерском учете организуется учет расходов по статьям затрат, перечень которых устанавливается организацией самостоятельно (п. 8 ПБУ 10/99).

По способу включения в себестоимость продукции (работ, услуг) расходы подразделяют на прямые и косвенные.

Прямые расходы – это затраты, связанные с производством отдельного вида продукции (выполнением определенных работ, оказанием отдельных услуг), которые могут быть непосредственно включены в себестоимость этой продукции (работ, услуг).

Прямые расходы учитываются по дебету счетов 20 «Основное производство», 23 «Вспомогательные производства» и 29 «Обслуживающие производства и хозяйства» (Инструкция по применению Плана счетов, утв. приказом Минфина России от 31.10.2000 № 94н). Эти суммы могут списываться в дебет счетов 43 «Готовая продукция», 40 «Выпуск продукции (работ, услуг)», 90.2 «Себестоимость продаж» и др. Остаток по счетам учета прямых расходов на конец месяца показывает стоимость незавершенного производства.

Косвенные расходы – это затраты, которые связаны с производством нескольких видов продукции (работ, услуг). Напрямую они не могут быть отнесены к конкретному виду продукции. В бухгалтерском учете чаще всего под косвенными расходами понимают общепроизводственные и общехозяйственные (управленческие) расходы, которые учитываются, соответственно, на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

Косвенные расходы распределяются на себестоимость выпускаемой продукции (работ, услуг) и уменьшают прибыль в момент ее (их) реализации. Коммерческие организации могут признавать управленческие расходы в периоде их возникновения (п. 9 ПБУ 10/99). Метод включения управленческих расходов в уменьшение прибыли в момент их признания иногда называют «директ-костингом».

В «1С:Бухгалтерии 8» редакции 3.0 для установки правил распределения косвенных расходов используется регистр сведений Методы распределения общепроизводственных и общехозяйственных расходов организаций (раздел Главное – Учетная политика — Методы распределения косвенных расходов). Если организация применяет метод «директ-костинг», то в форме Учетная политика для реквизита Общехозяйственные расходы включаются переключатель следует установить в положение В себестоимость продаж (директ-костинг).

В налоговом учете прямые расходы включаются в стоимость готовой продукции, а косвенные списываются в текущем периоде. При этом налогоплательщик самостоятельно определяет перечень прямых расходов, связанных с производством продукции, выполнением работ, оказанием услуг (п. 1 ст. 318 НК РФ).

В «1С:Бухгалтерии 8» редакции 3.0 для целей налогового учета используется регистр Методы определения прямых расходов производства в НУ (раздел Главное – Налоги и отчеты – Налог на прибыль – Перечень прямых расходов), в котором указывается перечень прямых расходов. Статьи расходов, не указанные в этом регистре, по умолчанию считаются косвенными и списываются в полном объеме на счет 90.08.1 «Управленческие расходы по деятельности с основной системой налогообложения» при закрытии месяца.

Даже если перечень прямых расходов организации не меняется, запись регистра сведений Методы определения прямых расходов производства в НУ необходимо создавать на каждый год.

Примеры расчета ОНА и ОНО на счетах 83 и 84

При исправлении существенных ошибок временная разница может возникнуть только при одновременном выполнении двух условий: ошибка есть только в бухучете и ее исправили через счет 84.

Например, организация неправильно определила срок полезного использования основного средства в бухучете и неправильно начисляла амортизацию по нему в течение прошлого года. Вместо 1000 тыс. руб. за год амортизация была начислена только на 600 тыс. руб.

Бухгалтер исправил ошибку в бухучете проводкой:

Дебет 84 Кредит 02

400 000 руб. – доначислена амортизация за прошлый год.

В налоговом учете никаких ошибок не было. Следовательно, из-за исправления ошибки возникнет вычитаемая разница, на основании которой бухгалтер сформирует ОНА:

Дебет 09 Кредит 84

80 000 руб. (400 тыс. руб. × 20%) – сформирован ОНА.

В дальнейшем организация уменьшает ОНА проводкой по дебету счета 99 и кредиту 09. Эта сумма ОНА все равно попадет на счет 84, но бухгалтеру не придется делать отдельный расчет по расчету временных разниц.

Тот же принцип применяйте при ретроспективном пересчете в связи с изменением учетной политики. Временные разницы возникнут, если пересчет касается только бухучета и затрагивает счет 84. Например, сейчас организации будут отражать те отложенные налоги, которые они должны доформировать в связи с новыми правилами. Их отразите по счету 84.

Учтите, что если способ формирования текущего налога организация вправе выбрать, то для отложенных налогов порядок учета не предусматривает никакой альтернативы. То есть в отношении дооценки отложенные налоги должны отражаться на счете 83, а при исправлении ошибок или при ретроспективном пересчете – на счете 84.

Временные разницы (ВР) – это доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по НП в другом или других отчетных периодах.

В отчетном периоде, когда возникают ВР между данными БУ и НУ, формируются отложенные налоговые активы (ОНА) и отложенные налоговые обязательства (ОНО).

Временные разницы подразделяются на вычитаемые (ВВР) и налогооблагаемые (НВР).

Вычитаемые временные разницы образуются, если какие-либо расходы в БУ уменьшают бухгалтерскую прибыль в отчетном периоде, а в НУ будут приняты только в следующих отчетных (налоговых) периодах.

Пример.

Малые предприятия вправе единовременно амортизировать основное средство (ОС), которое относится к хозяйственному инвентарю, а в НУ, если такое ОС удовлетворяет условиям амортизируемого имущества, оно будет амортизироваться в течение срока полезного использования. Таким образом, будет образована ВВР.

И в том отчетным периоде, когда возникают ВВР, формируются отложенный налоговый актив, который также исчисляется как произведение этой разницы на текущую ставку налога на прибыль.

Начисляется ОНА по дебету счета 09, погашается – по кредиту счета 09 в корреспонденции со счетом 68.04.2.

Налогооблагаемые ВР образуются, если в отчетном периоде налоговая база по НП уменьшается, а бухгалтерская прибыль будет уменьшена на эту сумму в следующих отчетных (налоговых) периодах.

Пример.

Если приобретено ОС, стоимость которого 60 000 руб., то в НУ оно амортизироваться не будет, а его стоимость будет сразу учтена в расходах текущего периода, а в БУ стоимость будет погашаться посредством амортизации в течение срока полезного использования.

В том отчетном периоде, когда возникает НВР, признаются отложенные налоговые обязательства.

Изменение величины ОНО рассчитывается как произведение НВР на ставку налога на прибыль, действующую на отчетную дату. Начисляется ОНО по дебету счета 77, погашается – обратной проводкой по кредиту счета 77 в корреспонденции со счетом 68.04.2.

Каким образом построен налоговый учет при УСН в 1С 8.3

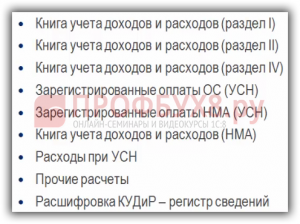

Основным регистром налогового учета при УСН в 1С 8.3 является КУДиР. Чтобы КУДиР в 1С 8.3 формировалась правильно, следует учесть, что ее невозможно сформировать по данным счетов бухгалтерского учета, потому что бух.учет ведется по методу начисления. А расчет налога при УСН ведется по кассовому методу, то есть по факту поступления или уплаты денежных средств.

Для того чтобы программа 1С 8.3 правильно и корректно заполняла КУДиР по кассовому методу, разработана система регистров накопления УСН. Основные регистры проиллюстрированы ниже:

Первые три регистра обеспечивают непосредственно регистрацию записей в КУДиР.

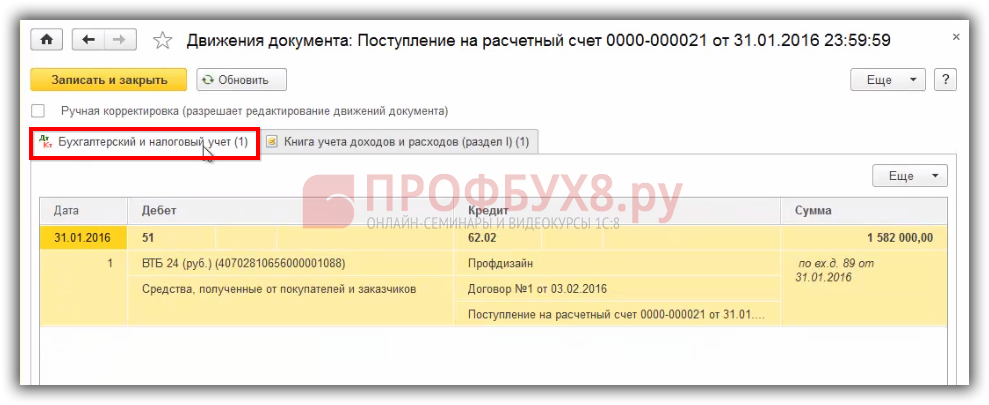

Допустим, поступила оплата от покупателя:

По кнопке ДтКт на закладке Бухгалтерский и налоговый учет можно увидеть бухгалтерские проводки:

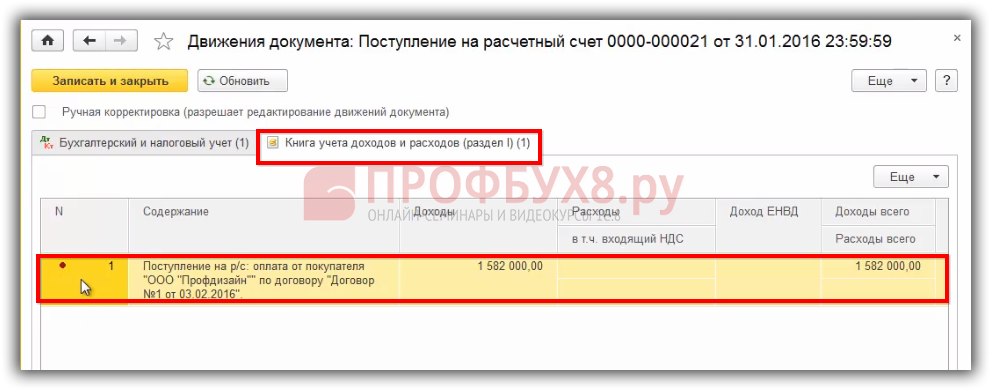

На второй закладке отражаются регистры УСН. Запись с «красной точкой», означает регистрацию и что данная запись попадает непосредственно в отчет КУДиР:

В записи регистра УСН две основные графы: Доходы и Расходы, которые соответствуют графе 4 и 5 КУДиР:

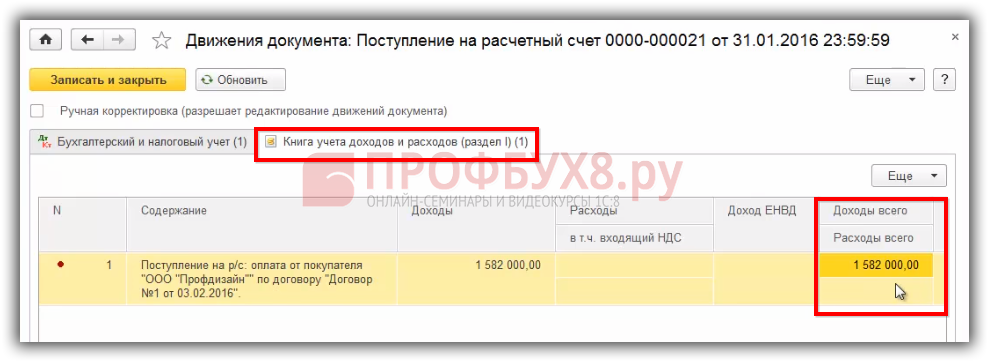

Части «Доходы всего» и «Расходы всего» показывают фактический кассовый расход. Но это не означает, что они будут формировать налогооблагаемую базу:

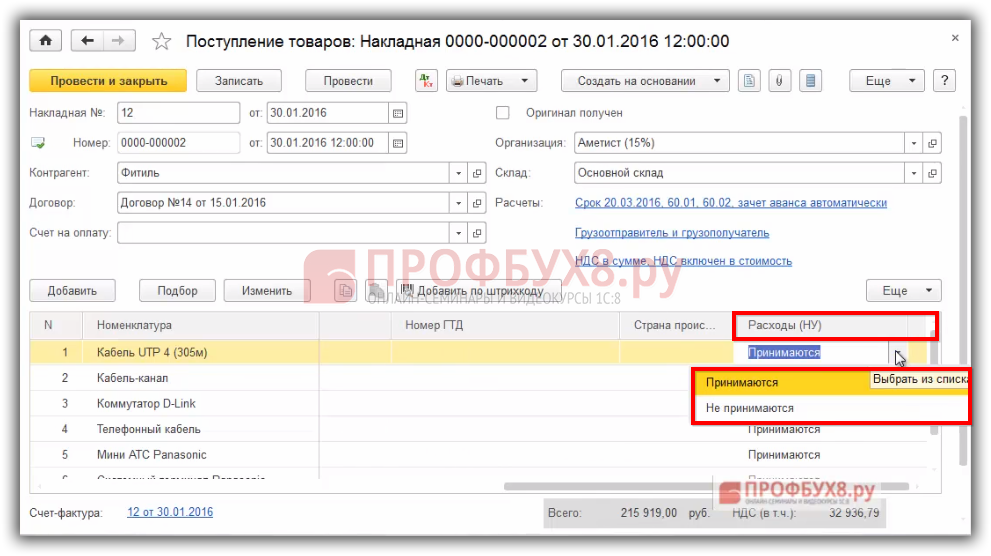

При вводе документов поступления или приобретения работ, товаров, услуг или материалов, то указываете параметры «Расходы НУ». Таким образом, в документах указывается Принцип принятия к НУ:

В данном случае необходимо решить имеем ли право принять расход на уменьшение налогооблагаемой базы или нет. То есть изначально в документах необходимо задать эти параметры. Если установлен параметр «Принимается», то программа 1С 8.3 сделает движение в регистре «Расходы при УСН»:

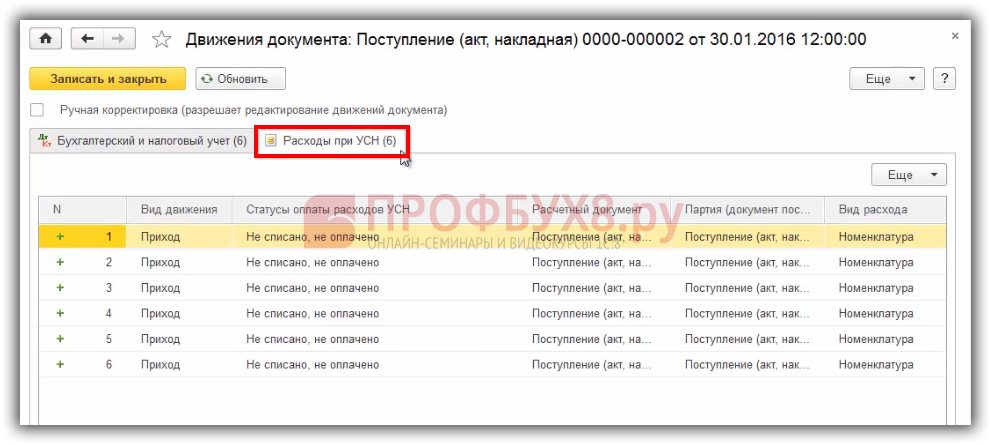

Регистр налогового учета «Расход при УСН»

В регистре «Расход при УСН» отражается текущее состояние расхода, которое указывает на то, какие события должны наступить, чтобы расход можно было признать уменьшающим налоговую базу, если расход «Принимается».

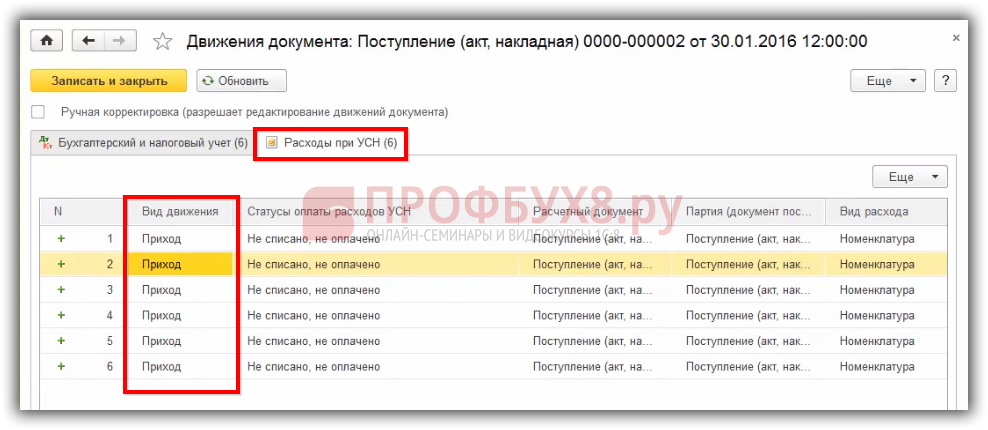

Вид движения предусмотрен либо Приход, либо Расход:

+ «Приход» – означает, что в регистре «Расходы при УСН» отражен расход, по которому еще не выполнены условия для возможности уменьшения налоговой базы. Иными словами, при проведении документа поступления, мы оприходовали наши материалы, которые еще не были оплачены нашему поставщику. Но если бы они были оплачены до момента этого документа, то была бы сразу запись в регистре КУДиР (раздел 1) в графе Расходы:

То есть делается запись в регистр «Расходы при УСН» со знаком «+» со статусом «Не списано, не оплачено».

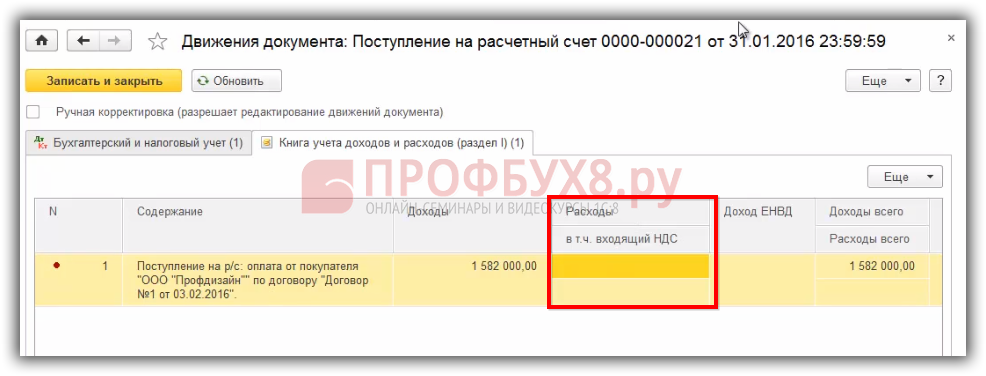

– «Расход» – означает, что одно из условий для принятия данного расхода, уменьшающего налоговую базу, выполнено либо все условия выполнены. Тогда одновременно делается запись в итоговом регистре «Книга учета доходов и расходов (раздел 1)».

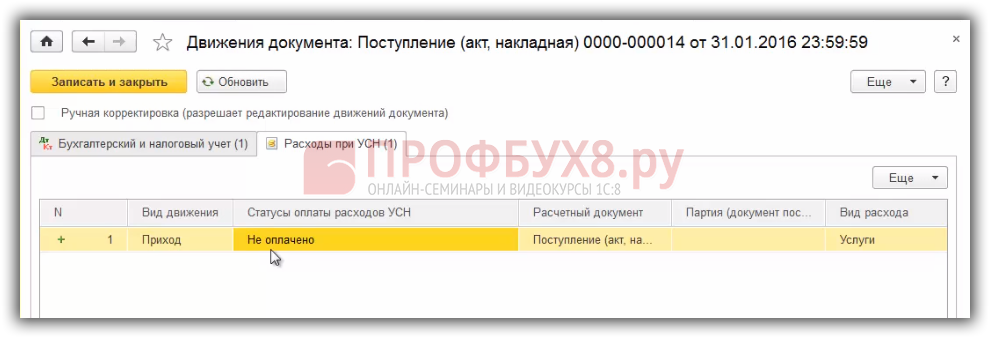

Допустим, контрагент оказал услуги. В документе поступления услуг, в регистре «Расходы при УСН» сформировалась запись со знаком «+», но на момент оказания услуг, они были не оплачены:

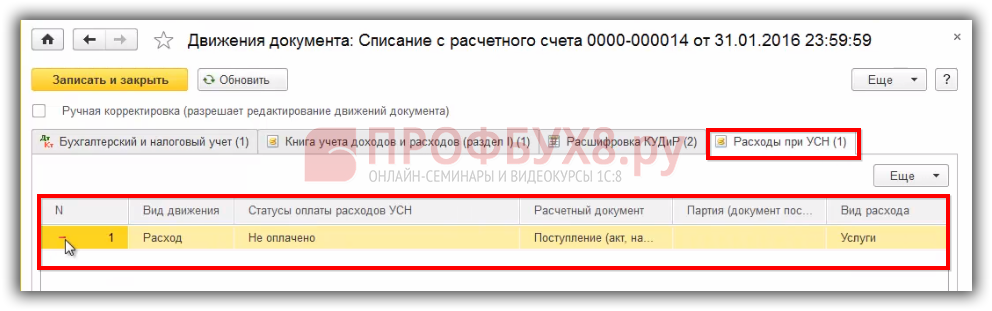

В этот же день произведена оплата. В документе «Списание с расчетного счета», в регистре «Расходы при УСН» запись списана:

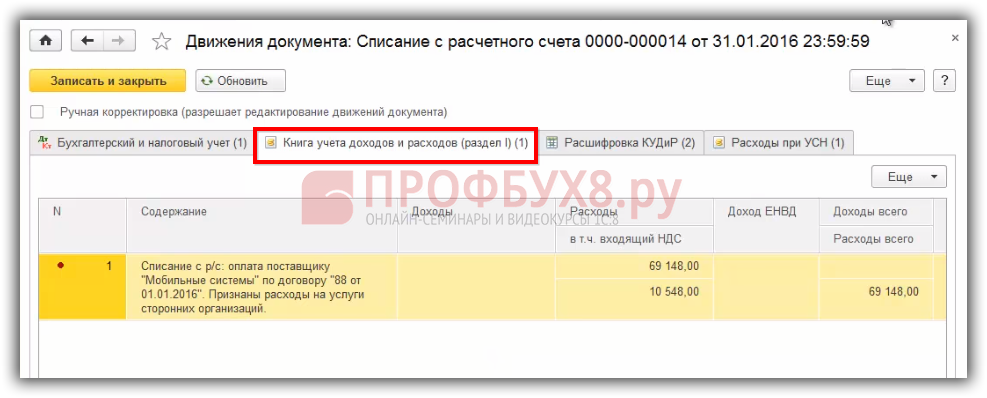

Услуги оплачены и условия выполнены, поэтому одновременно делается параллельно запись в Книге учета доходов и расходов (Раздел 1). То есть теперь этот расход после оплаты попадает в Книгу учета доходов и расходов:

Таким образом, регистр «Расходы при УСН» накапливает записи до момента выполнения всех условий и после с видом движения «Расход» переводит их в Книгу учета доходов и расходов, либо на следующий статус:

Возможные состояния расхода:

- Не списано – поступление актива отражено в учете и расходы на его покупку оплачены поставщику, но он еще есть на учете. Например, материал не передан на хозяйственные нужды или в производство либо товары еще не реализованы. Поэтому в этом регистре они могут находиться со статусом Не списано. Статус Не списано важен для товаров, потому что до момента их реализации этот расход будем держать в регистре Расходы при УСН.

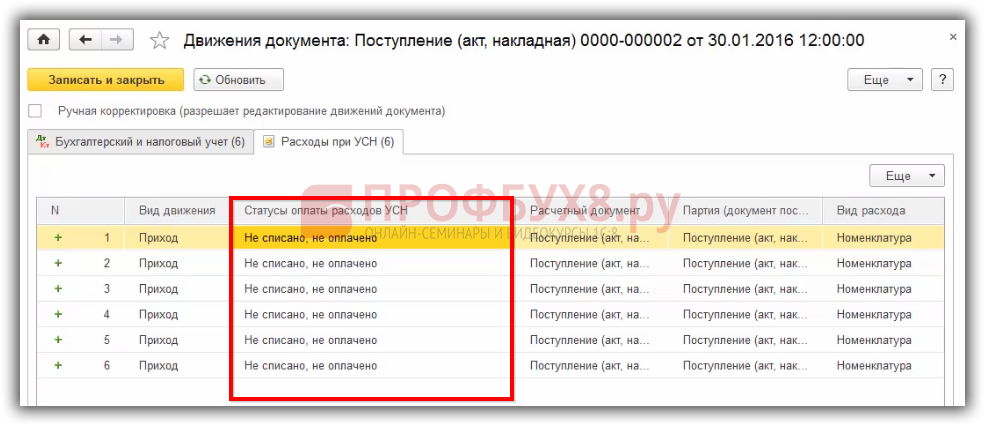

- Не списано, не оплачено – поступление актива отражено в учете и расходы на его приобретение не оплачены. В данном случае должно быть выполнено два условия для товаров.

- Не списано, принято – поступление актива отражено в учете и расходы на его приобретение признаны в качестве расходов налогового учета.

- Не оплачено.

Более подробно, какие необходимо установить статусы для автоматического включения расходов в КУДиР рассмотрено в нашей статье.

Более подробно особенности упрощенной системы налогообложения, возможности программы 1С 8.3 при применении УСН и как избежать ошибки в учете при УСН, рассмотрено на нашем мастер-классе, где Вы сможете разобраться и понять, как требования законодательства при УСН должны быть отражены в программе 1С 8.3 Бухгалтерия.

Поставьте вашу оценку этой статье:

Налог на прибыль в программе: 1С:Бухгалтерия 3.0

Выберем организацию в программе 1С:Бухгалтерия 3.0, и перейдем в настройку учетной политики:

Установим галочку — Применяется ПБУ 18/0

2, если таковая отсутствует.

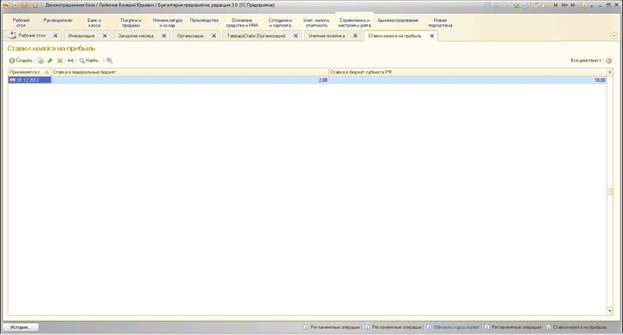

Перейдем в регистр сведений Ставка налога на прибыль

и установим значения. Следует помнить, что для разных субъектов РФ ставки могут отличаться.

Перед тем как смотреть соответствующие отчеты по налогу на прибыль необходимо выполнить регламентную операцию – Закрытие месяца

. После чего можно переходить к отчетам.

Для внутреннего анализа существует отчет – Анализ состояния по налогу на прибыль,

где всегда можно выбрать интересующий раздел.

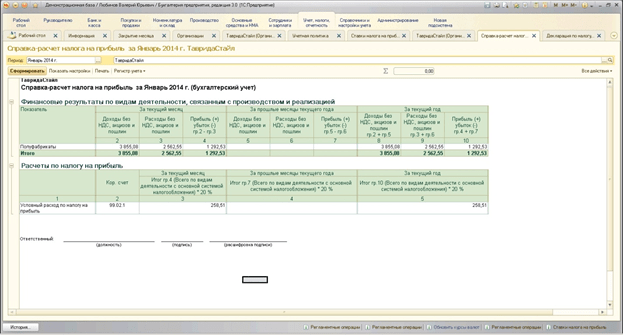

Также существует отчет Справка-расчет по налогу на прибыль

, в котором удобно проводить анализ полученных данных.

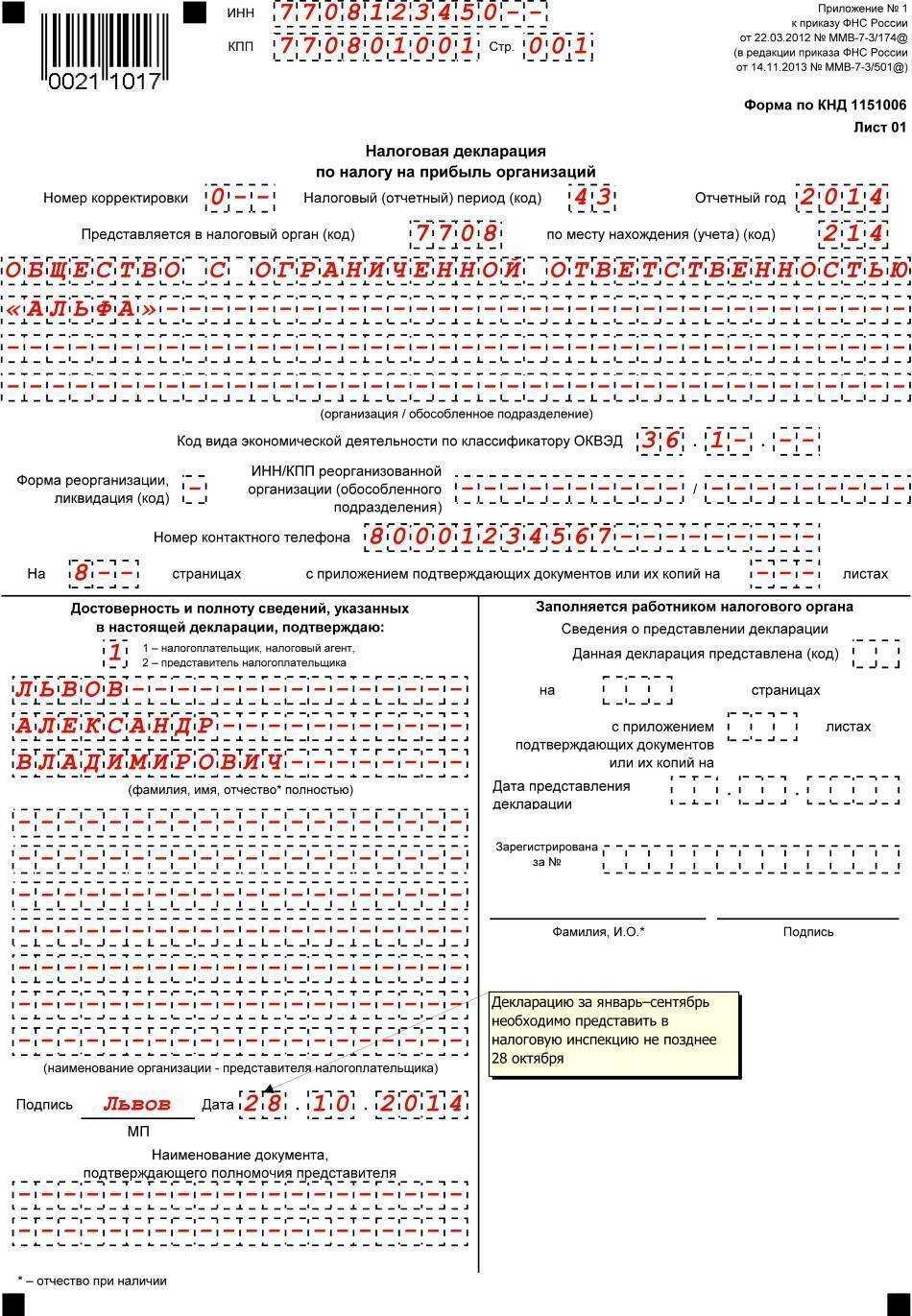

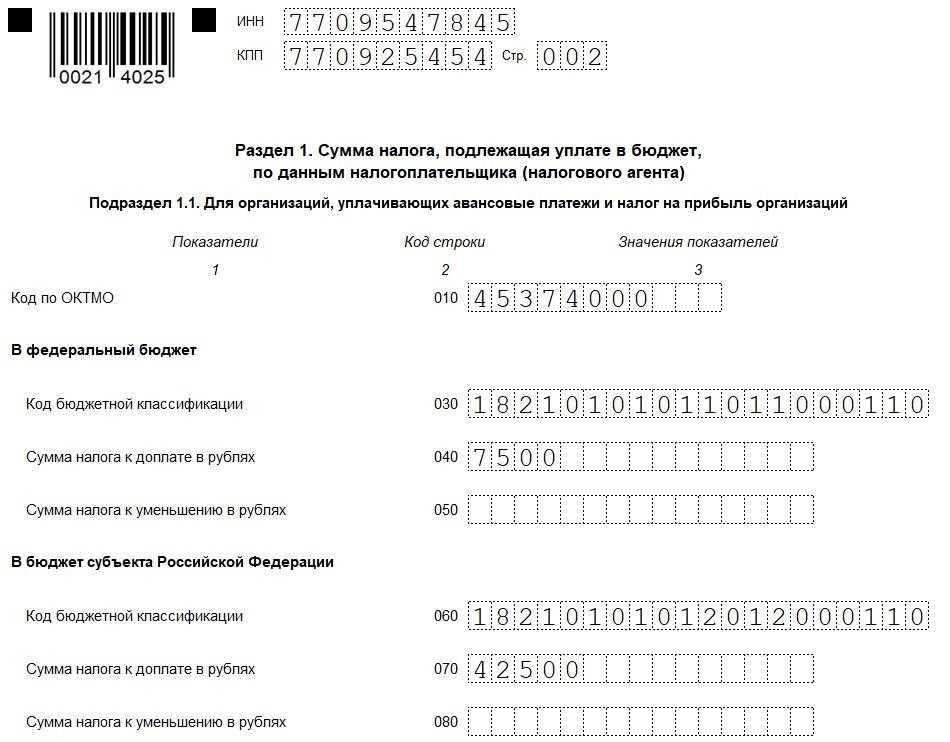

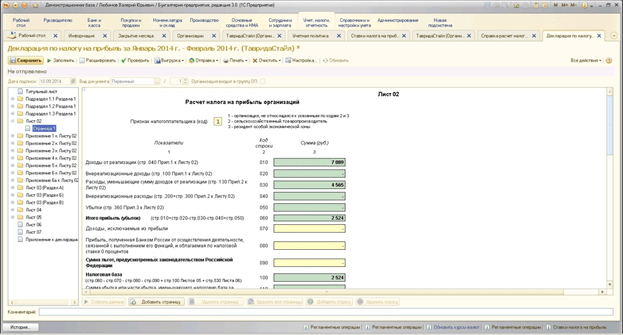

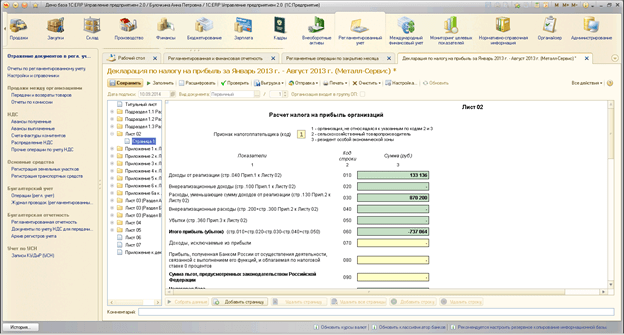

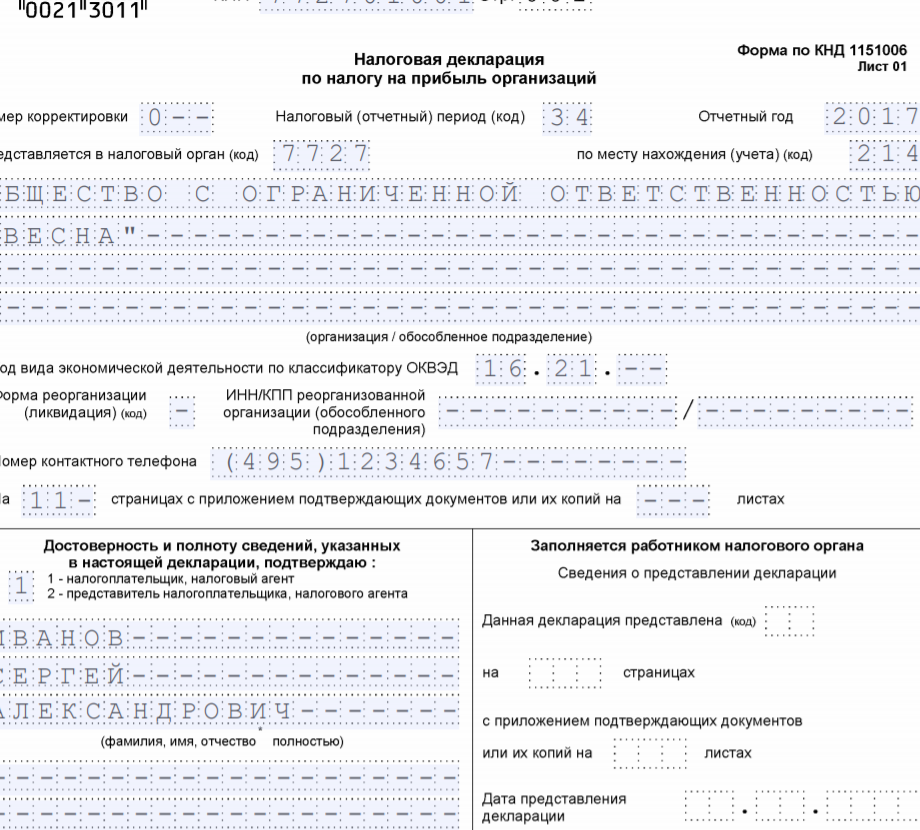

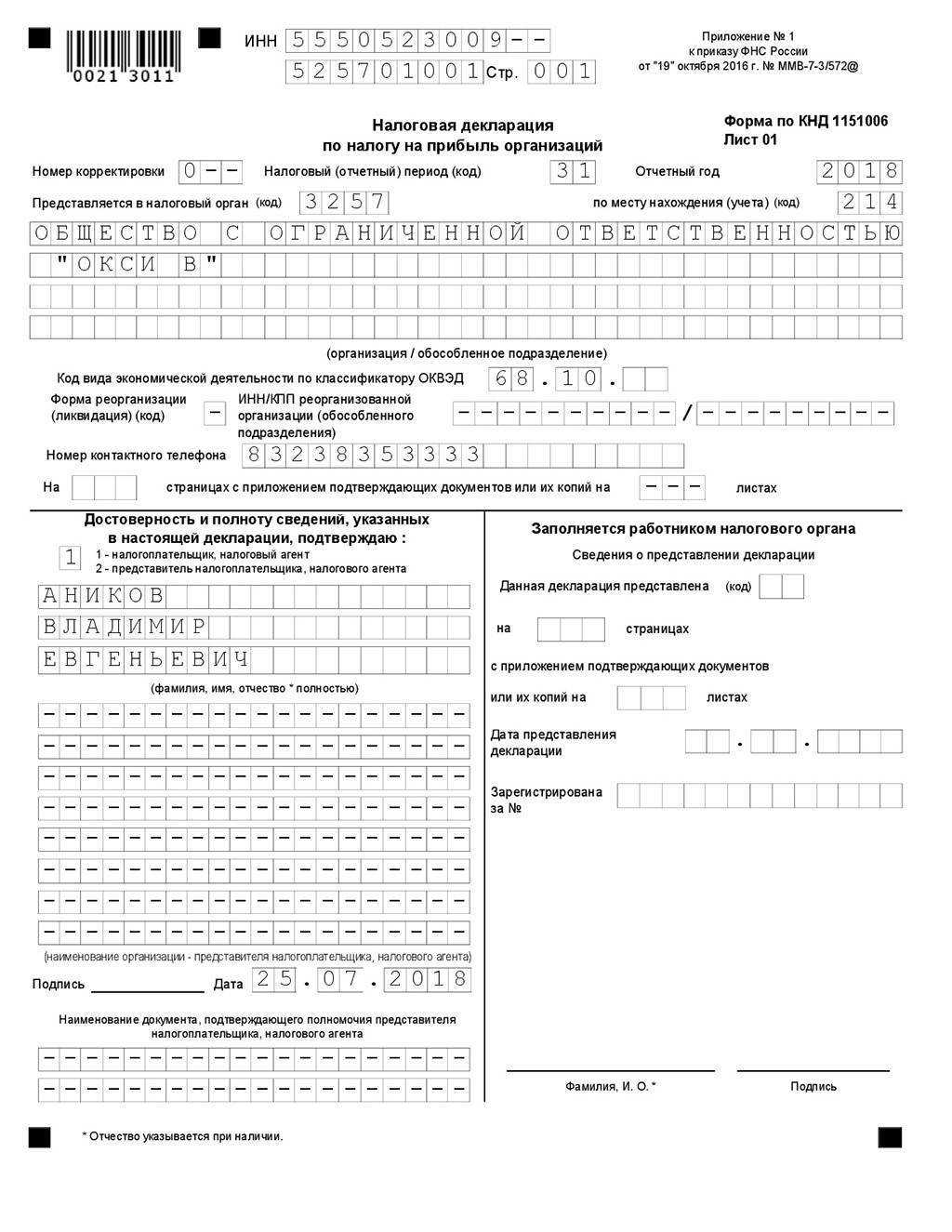

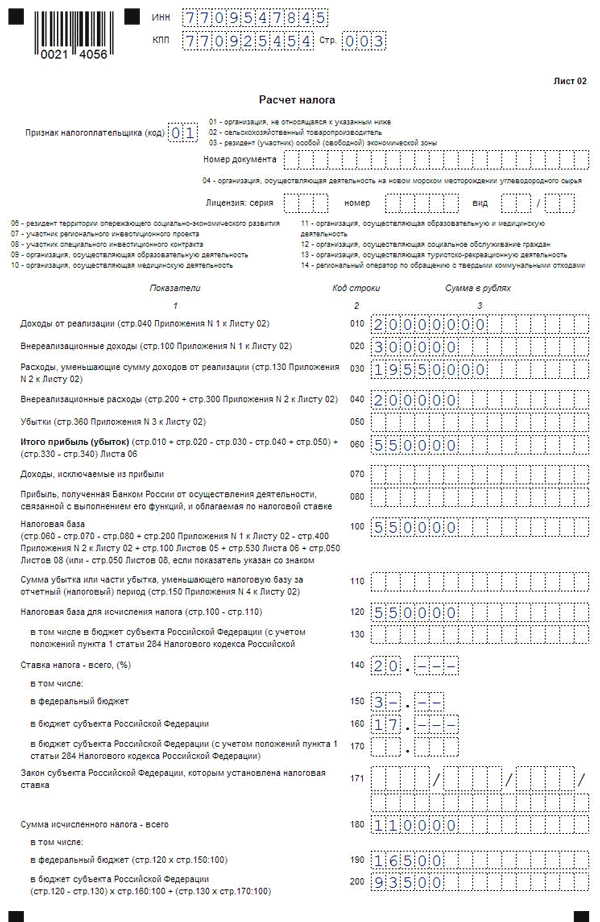

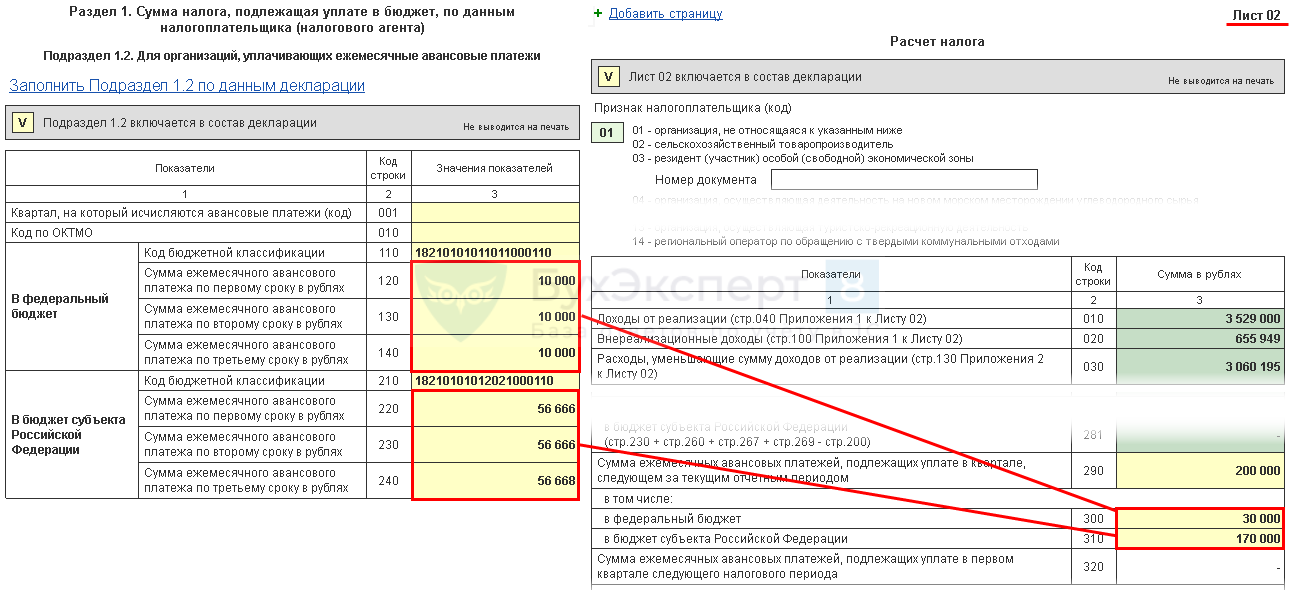

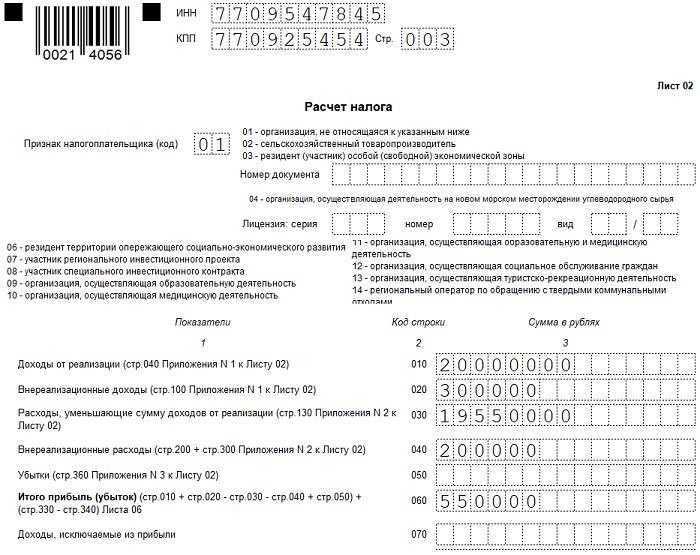

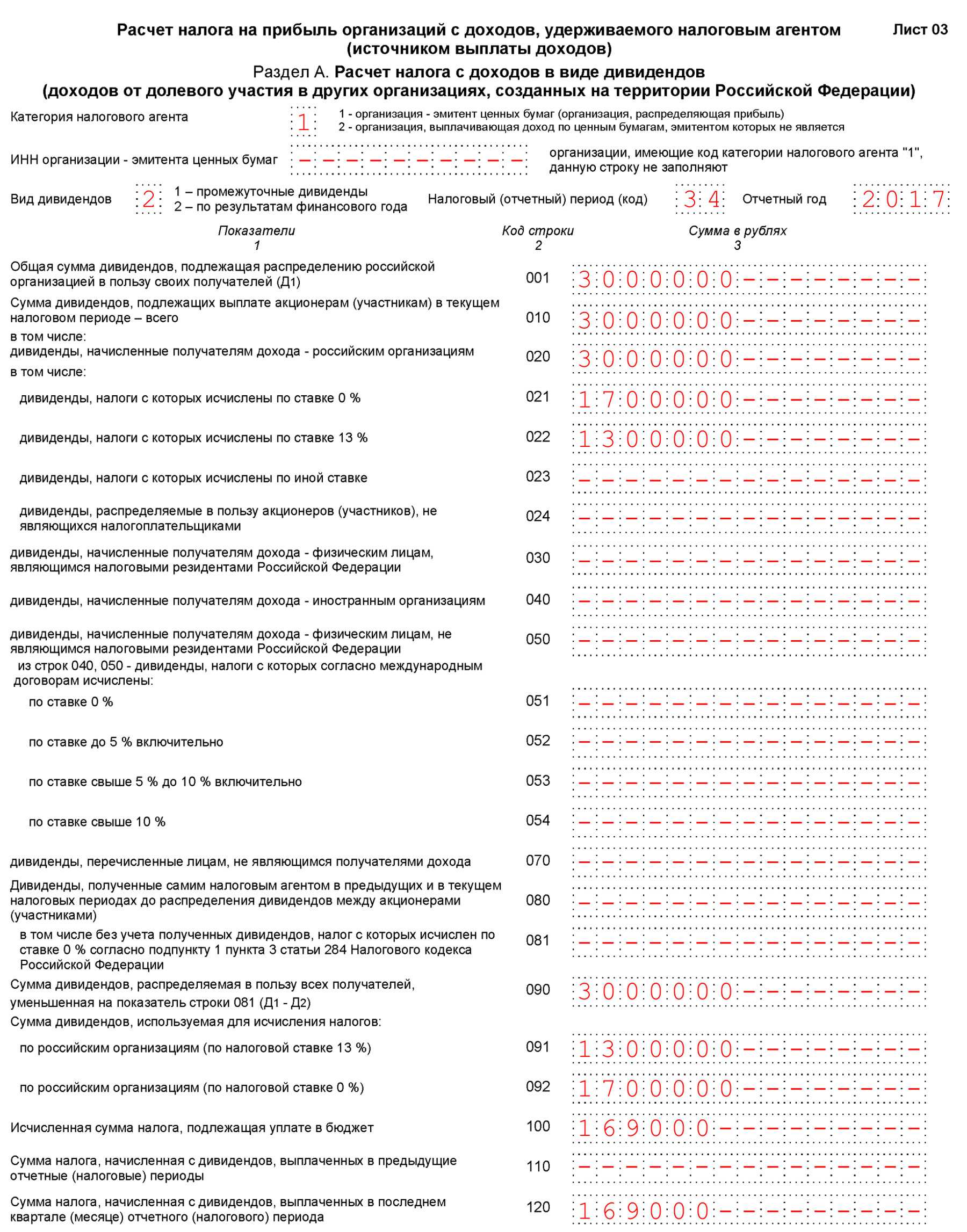

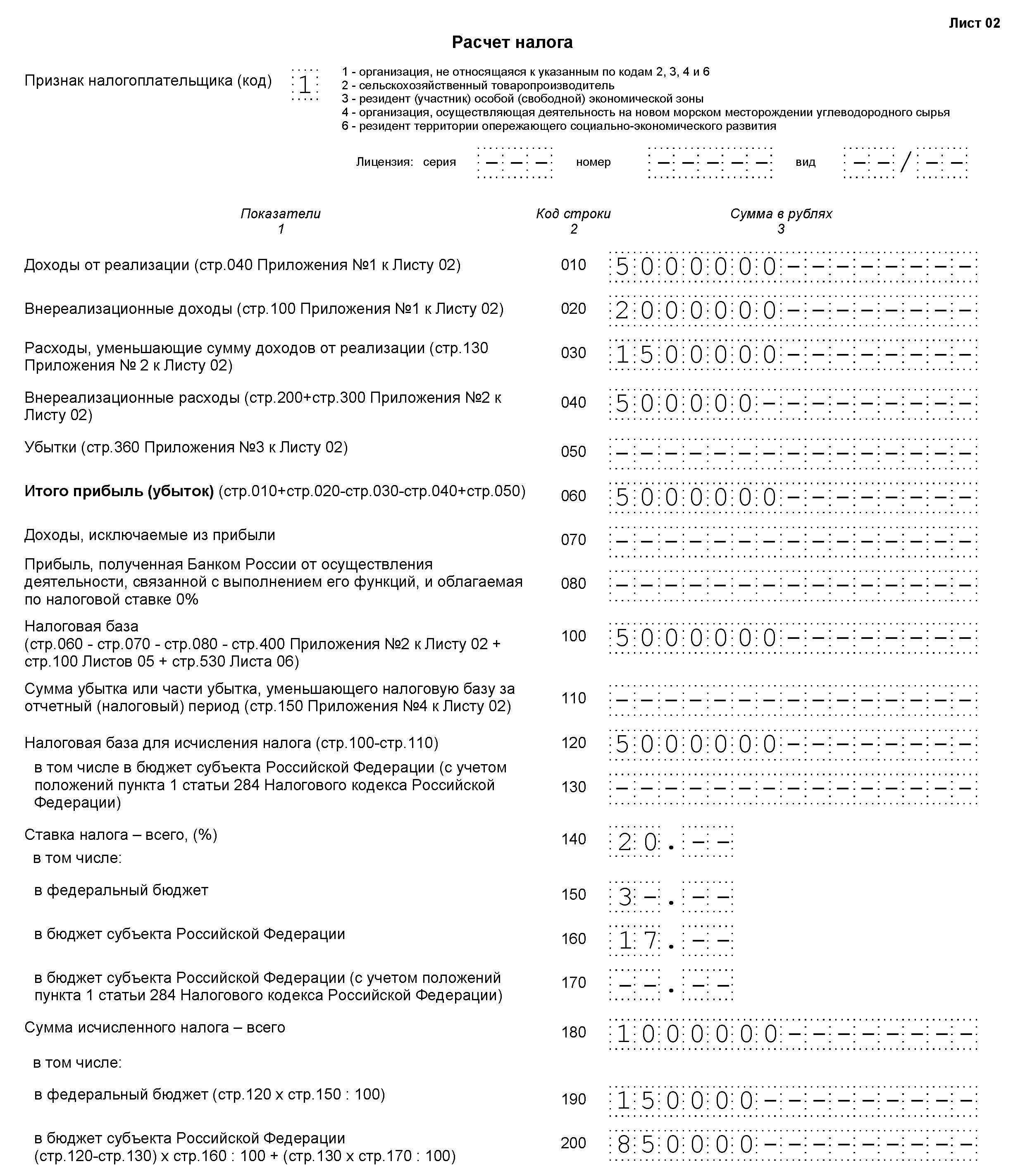

Отчет предназначенный для сдачи в налоговую – Декларация по налогу на прибыль.

В данный отчет можно попасть через 1С-Отчетность.

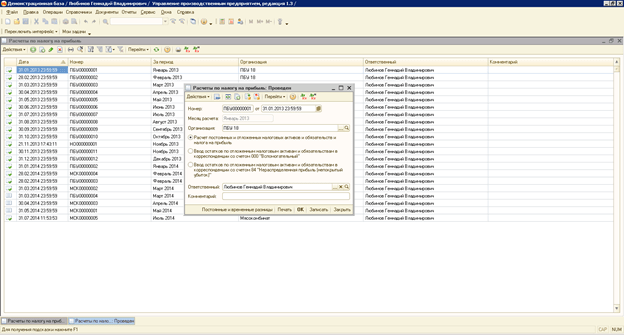

Налог на прибыль в программе: 1С:УПП 1.3

В программе 1С:УПП 1.3 существует документ – Расчет налога на прибыль

Данный документ выполняет регламентные операции налогового учета для получения информации по налогу на прибыль.Документ вводится после выполнения всех регламентных операций бухгалтерского и налогового учета. Для каждой организации свой отдельный документ.

После чего можно использовать отчеты, указанные в предыдущем разделе (для конфигурации Бухгалтерия 3.0)

Налог на прибыль в программе: 1С:

ERP

. Управление предприятием 2.0

В программе 1С:

ERP

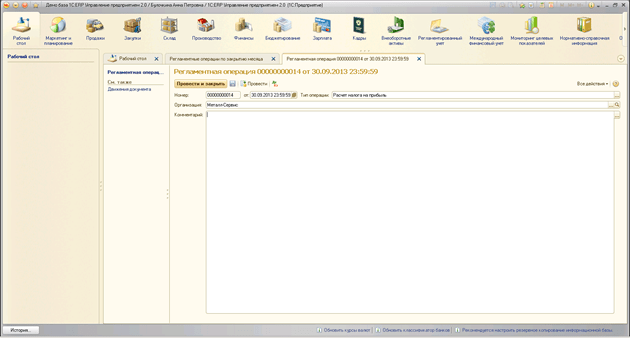

Управление предприятием 2.0 для формирования налога на прибыль существует документ – Регламентная операция.

Чтобы сформировать налог на прибыль, надо создать указанный документ с видом операции -Расчет налога на прибыль.

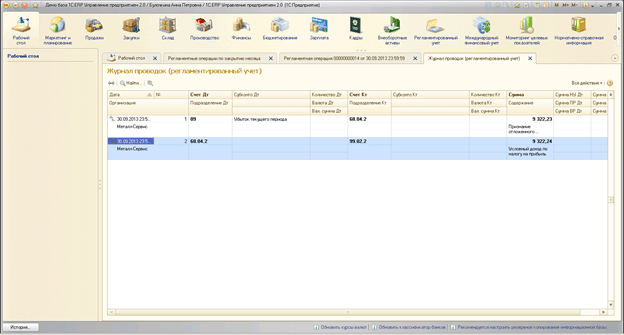

Документ Регламентная операция сформирует следующие проводки:

После чего можно переходить в пункт Регламентированная отчетность

и формировать Декларацию по налогу на прибыль по нужной организации.

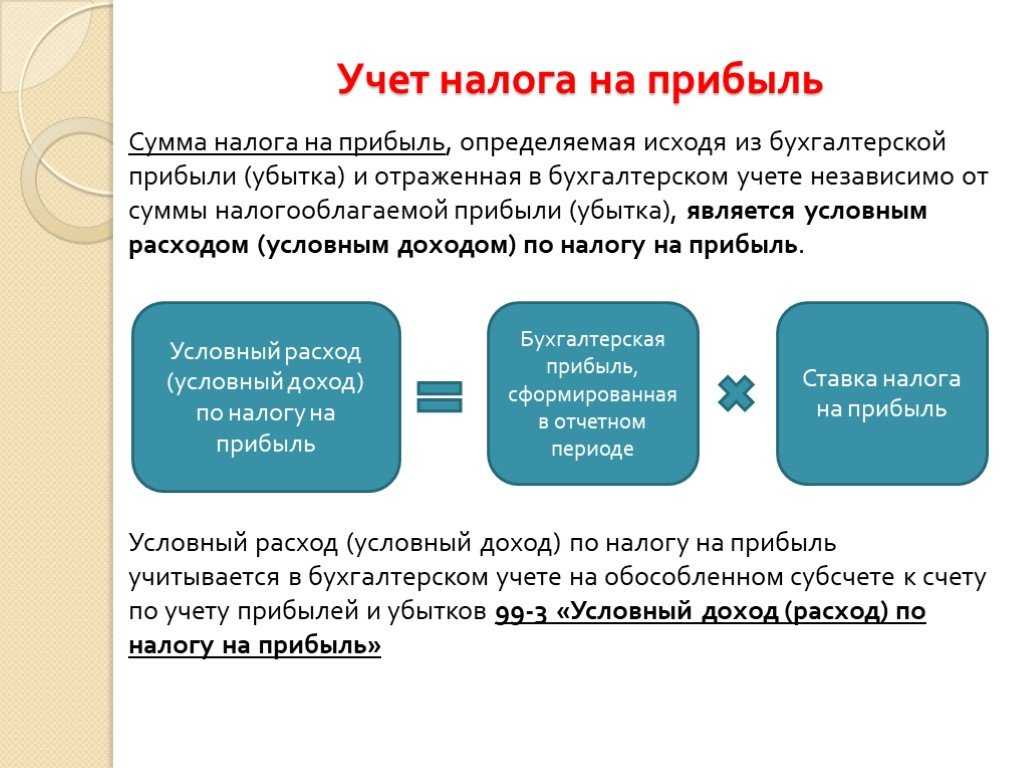

Точнее налоговой базы для него.

Определение базы по налогу на прибыль достаточно простое. Это разница между доходами и расходами.

Сложность заключается в том, что доходы и расходы признаются в разных видах учета по-разному. Часть доходов и расходов может быть признана только в одном из видов учета. В результате появляются постоянные и временные разницы.

«Дружба» бухгалтерского и налогового учета выражается формулой, состоящей из четырех значений:

БУ = НУ + ПР + ВР,

- БУ – сумма по бухгалтерскому учету;

- НУ – сумма по налоговому учету;

- ПР – постоянная разница;

- ВР – временная разница.

В бухгалтерских конфигурациях 1С 8.3 для реализации этой формулы используется специальный регистр, в котором для каждого значения есть свой ресурс (рис.1).

Пользователю не обязательно детально разбираться в структуре регистров, но для более глубокого понимания механизма расчета налоговых проводок стоит иметь хотя бы общее представление о внутренней «кухне». Тем более что связь регистра и проводок очевидна.

В проводках 1С вместо одной суммы может фигурировать сразу 4 (по числу значений из вышеприведенной формулы). На рис.2 видим различные суммы амортизации по бухгалтерскому и налоговому учету. Разница между ними (83,34) образует временную разницу и находится в строчке с аббревиатурой «ВР

».

При проведении документов программа сама рассчитывает нужные суммы по БУ и по НУ, а также контролирует равенство БУ и НУ по формуле. После закрытия периода на основании этих значений формируется нужная нам база.

План счетов в 1С также имеет свои особенности. Все счета, на которых ведется учет по налогу на прибыль, имеют установленный флажок «НУ» (рис.3). Например, счета 20, 23, 25 принимают участие в формировании прибыли, а счет 19 на прибыль не влияет, для него флажок «НУ» не установлен.

Из-за этого в некоторых проводках по налоговому учету бывает заполнена либо дебетовая, либо кредитовая сумма. На рис.4 видим, что в проводке по начислению взносов в строчках по НУ есть сумма по дебету, но нет суммы по кредиту.

Получите 267 видеоуроков по 1С бесплатно:

Дело в том, что счет 68.01 не относится к налоговым счетам. Признак «НУ» для него не установлен (рис.5).

Для промежуточных расчетов по налогу на прибыль используется счет 68.04.2, которого нет в типовом плане счетов; этот субсчет добавили разработчики 1С (рис.6). Проводка Дт 68.04.2 Кт 99.09 на сумму 0.15 руб. нужна для округления суммы налога до целых значений.

Популярные статьи

1

Расчет себестоимости

Расчет себестоимости – очень сложный процесс

Важно не только правильно обобщить все затраты. Надо..

17.03.2020

•

Ольга Воробьева

2

PEST-анализ: что это такое и как его провести на примерах

Стратегический менеджмент – это работа с неопределенностью во внутренней и, особенно, во вне…

23.08.2019

•

Евгения Чернова

3

Анализ финансовых результатов деятельности компании: пошаговый алгоритм

Анализ финансовых результатов деятельности предприятия дает понимание, насколько эффективно оно ра…

31.01.2020

•

Ольга Воробьева

4

Система 5S на производстве: секреты успешного внедрения

Термин «5S» стал популярен в 1980-х годах в производственном секторе Японии. В это время успехи ко…

22.07.2019

•

Ильнар Фархутдинов

ПБУ 18/02: для чего нужно и в каких случаях применяется

ПБУ 18/02 (утв. приказом Минфина России от 19.11.2002 № 114н) регламентирует правила, согласно которым происходит формирование и раскрытие информации по данному налогу в отчетности, а также определяет взаимосвязь между показателями прибыли в налоговом и бухгалтерском учете. Положение раскрывает разницу между налоговой базой, числящейся в представляемой декларации, и прибылью, значащейся в бухгалтерских регистрах.

Применяют данное ПБУ все компании, находящиеся на ОСНО, а также иностранные юридические лица, получающие доход с источников на территории РФ. Исключением являются освобожденные от отчисления налога фирмы, организации некоммерческого характера и субъекты малого предпринимательства. Не используют положение государственные, муниципальные и кредитные организации. Если субъектом малого предпринимательства будет принято решение применять в своем учете ПБУ 18 по налогу на прибыль, то данный факт и обоснование такого решения следует указать в учетной политике компании.

Одна и та же операция в налоговом и бухгалтерском учете может быть отражена по-разному, из-за этого данные могут не совпадать. Доходы и траты в бухучете, как правило, отражаются в полном объеме в периоде возникновения. В налоговом же учете те же данные могут учитываться в другом периоде, в нескольких периодах частями либо не учитываться вовсе (не признаваться, например, расходами для целей налогообложения). Такое происходит именно потому, что отражение доходов и расходов в бухучете производится на основании законов и положений по бухучету, а в налоговом учете данные учитываются согласно НК РФ.

В результате разных правил учета между бухучетом и налоговым появляются расхождения, которые должны находить свое отражение в отчетности. Для этого т применяют ПБУ 18/02.

Переход на учет по новым правилам

Если основные средства или нематериальные активы переоценивались или если до 2020 года организация признавала постоянные разницы по оценочным обязательствам и резервам, то в прошлом периоде ничего не пересчитывайте. Для перехода на учет по новым правилам ПБУ 18/02 скорректируйте те показатели ОНА и ОНО, которые числятся в бухучете. Для этого на начало 2020 года:

- сравните балансовую стоимость активов и обязательств с их стоимостью в налоговом учете;

- рассчитайте отложенный налог;

- сравните ОНО и ОНА, которые числятся в учете по состоянию на 1 января 2020 года, с рассчитанными показателями. Если они равны, то никаких дополнительных проводок делать не нужно. Если рассчитанные ОНА и ОНО отличаются от того, что отражено в учете, то на 1 января сформируйте отложенные налоги в нужной сумме.

Примеры расчета отложенного налога по оценочному обязательству, резерву сомнительных долгов и резерву на ремонт основных средств

| Объект по состоянию на 01.01.2020, тыс. руб. | Бухучет | Налоговый учет | Вычитаемая разница, ОНА | Налогооблагаемая разница, ОНО |

| Оценочное обязательство | 1000 | 1000;

Дебет 09 Кредит 84 · 200 (1000 × 20%) |

– | |

| Резерв по сомнительным долгам | 2000 | 1750 | 250 (2000 – 1750);

Дебет 09 Кредит 84 · 50 (250 × 20%) |

– |

| Резерв на ремонт основных средств | 4000 | – | 4000;

Дебет 84 Кредит 77 · 800 (4000 × 20%) |

Тот же принцип используйте, если проводили уценку или дооценку объектов.

Пример расчета отложенного налога при уценке основного средства

| Основное средство, тыс. руб. | 2017 год | 2018 год | 2019 год | 2020 год |

| На 1 января | ||||

| Первоначальная стоимость | 10 000 | 10 000 | бу – 8000

ну – 10 000 |

бу – 8000

ну – 10 000 |

| Накопленная амортизация | – | 1000 | бу – 1600

ну – 2000 |

бу – 2400

ну – 3000 |

| За год | ||||

| Амортизация | 1000 | 1000 | бу – 800

ну – 1000 |

|

| На 31 декабря | ||||

| Уценка | – | 1600 | – | – |

| Первоначальная стоимость | 10 000 | бу – 8000

ну – 10 000 |

бу – 8000

ну – 10 000 |

– |

| Накопленная амортизация | 1000 | бу – 1600

ну – 2000 |

бу – 2400

ну – 3000 |

– |

| Постоянная разница (приводит к образованию ПНА) | – | – | 200 | – |

По состоянию на 1 января 2020 года стоимость ОС равна:

- балансовая – 5600 тыс. руб. (8000 тыс. руб. – 2400 тыс. руб.);

- налоговая – 7000 тыс. руб. (10 000 тыс. руб. – 3000 тыс. руб.).

Следовательно, на 1 января 2020 года в бухгалтерском учете бухгалтер сформирует ОНА:

Дебет 09 Кредит 84

280 тыс. руб. ((7000 тыс. руб. – 5600 тыс. руб.) × 20%) – сформирован ОНА по основному средству.

Примеры расчета отложенного налога при дооценке ОС

| Основное средство, тыс. руб. | 2017 год | 2018 год | 2019 год | 2020 год |

| На 1 января | ||||

| Первоначальная стоимость | 10 000 | 10 000 | бу – 12 000

ну – 10 000 |

бу – 12 000

ну – 10 000 |

| Накопленная амортизация | – | 1000 | бу – 2400

ну – 2000 |

бу – 3600

ну – 3000 |

| За год | ||||

| Амортизация | 1000 | 1000 | бу – 1200

ну – 1000 |

|

| На 31 декабря | ||||

| Дооценка | – | 1600 | – | – |

| Первоначальная стоимость | 10 000 | бу – 12 000

ну – 10 000 |

бу – 12 000

ну – 10 000 |

– |

| Накопленная амортизация | 1000 | бу – 2400

ну – 2000 |

бу – 3600

ну – 3000 |

– |

| Постоянная разница (приводит к образованию ПНО) | – | – | 200 | – |

По состоянию на 1 января 2020 года стоимость ОС равна:

- балансовая – 8400 тыс. руб. (12 000 тыс. руб. – 3600 тыс. руб.);

- налоговая – 7000 тыс. руб. (10 000 тыс. руб. – 3000 тыс. руб.).

Следовательно, на 1 января 2020 года в бухгалтерском учете бухгалтер формирует ОНО:

Дебет 83 Кредит 77

280 000 руб. ((8400 тыс. руб. – 7000 тыс. руб.) × 20%) – сформировано ОНО по объекту ОС.

Прямые и косвенные расходы производства

Статьями 271-273 главы 25 НК РФ для плательщиков налога на прибыль предусмотрены два альтернативных способа определения доходов и расходов. Желаемый способ необходимо закрепить в учетной политике организации.

- Метод начисления. Является универсальным и подходит на все случаи жизни.

- Кассовый метод. Иногда удобнее, но обладает рядом ограничений.

Плательщиками налога на прибыль являются организации, применяющие общую систему налогообложения (ОСНО). Для этих организаций в программе 1С Бухгалтерия 8 применяется только метод начисления.

Согласно п. 1 ст. 318 НК РФ плательщики налога на прибыль, применяющие метод начисления, расходы на производство и реализацию товаров (работ, услуг), обязаны вести разделяя их на прямые и косвенные расходы. Объясняется это разными условиями их признания в налоговом учете, см. п.2 ст. 318 НК РФ.

- Косвенные расходы. Косвенные расходы на производство и реализацию, осуществленные в текущем отчетном (налоговом) периоде, в полном объеме признаются расходами в этом же налоговом периоде. То есть, даже, если в текущем периоде не было реализации, все равно косвенные расходы уменьшают налогооблагаемую прибыль этого периода.

- Прямые расходы. Прямые расходы относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции (работ, услуг), в стоимости которых они учтены в соответствии со статьей 319 настоящего Кодекса. То есть с учетом остатка незавершенного производства.

Исключением могут быть случаи, когда организация оказывает производственные услуги. Такие налогоплательщики имеют право относить сумму прямых расходов, осуществленных в отчетном (налоговом) периоде, в полном объеме на уменьшение доходов от производства и реализации данного отчетного (налогового) периода без распределения на остатки незавершенного производства.

Подписчики на ИТС с подробностями признания прямых и косвенных расходов могут ознакомиться в статье «Расходы, связанные с производством» на сайте интернет-версии ИТС.

Перечень прямых расходов законодательством не регламентирован. Это означает, что организация самостоятельно определяет в учетной политике перечень прямых расходов, но с учетом положений п. 1 ст. 318 НК РФ.

- Материальные затраты. Определяются в соответствии с пп.1 и пп.4 п. 1ст. 254.

- Расходы на оплату труда. Расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, а также расходы на обязательное пенсионное страхование, идущие на финансирование страховой и накопительной части трудовой пенсии на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, начисленные на указанные суммы расходов на оплату труда.

- Амортизация. Суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг.

Для разделения прямых и косвенных затрат в налоговом учете в конфигурации 1С:Бухгалтерия 8 предназначен регистр сведений «Методы определения прямых и косвенных расходов производства в налоговом учете».

Но прежде, чем изучать его, откройте «ПРЕДПРИЯТИЕ План счетов План счетов бухгалтерского учета» и обратите внимание на следующие моменты. Те счета, на которых ведется налоговый учет, помечены признаком ведения налогового учета – наличие флага в графе «НУ»

На счетах затрат (20, 23, 25, 26) также установлен признак налогового учета. Кроме того на этих счетах имеется субконто «Статьи затрат».

В свою очередь статьи затрат описываются в одноименном справочнике «Статьи затрат». Среди реквизитов этого справочника есть реквизит «Вид расхода». Его значение используется в целях налогового учета.

Если бы весь перечень статей затрат можно было бы разделить на два непересекающихся списка (прямые и косвенные статьи затрат), то достаточно было бы просто создать два соответствующих справочника и на этом решить задачу разделения затрат на прямые и косвенные.

Однако сложность в том, что одна и та же статья затрат в одних ситуациях может относиться к прямым расходам, в других к косвенным расходам. Например, статья затрат с видом расхода «Оплата труда». Для оплаты труда производственного персонала это прямой расход. А вот оплата труда управленческого персонала – это косвенный расход.