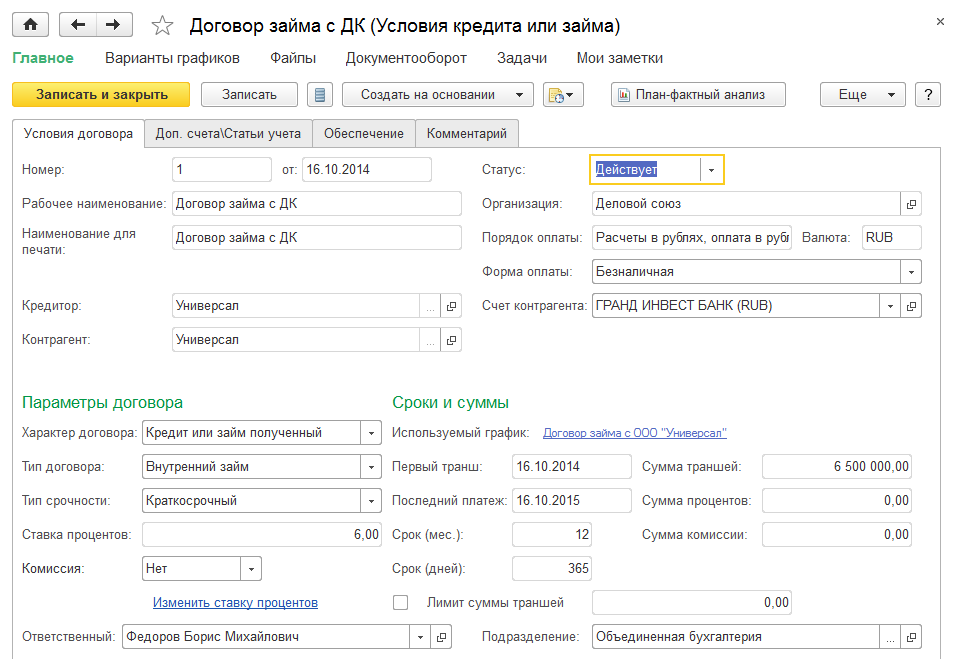

Как отразить беспроцентный займ от учредителя в 1C: Бухгалтерия предприятия 8

Нехватка денег — это серьезная ситуация, которая может возникнуть у любой организации. Не рассчитали бюджет, форс-мажоры или еще какие-то проблемы. В таком случае, предприятие может оформить беспроцентный заем у своего учредителя.

Многие оформляют эти деньги через договор займа и просто вносят на расчетный счет или же в кассу. В этой инструкции мы расскажем о том, как в программе отразить поступление от учредителя и возврат денег в дальнейшем.

Будем рассматривать два варианта:

- деньги поступают в кассу организации по договору на полгода;

- денежные средства направляются на расчетный счет, при этом срок займа на два года.

В обоих случаях используется договор беспроцентного займа.

Деньги поступают в кассу сроком на полгода

Начнем с первого варианта. Чтобы отразить такой приход, нужно:

- открыть вкладку “Банк и касса”;

- найти раздел “Касса”;

- выбрать вкладку “Кассовые документы”.

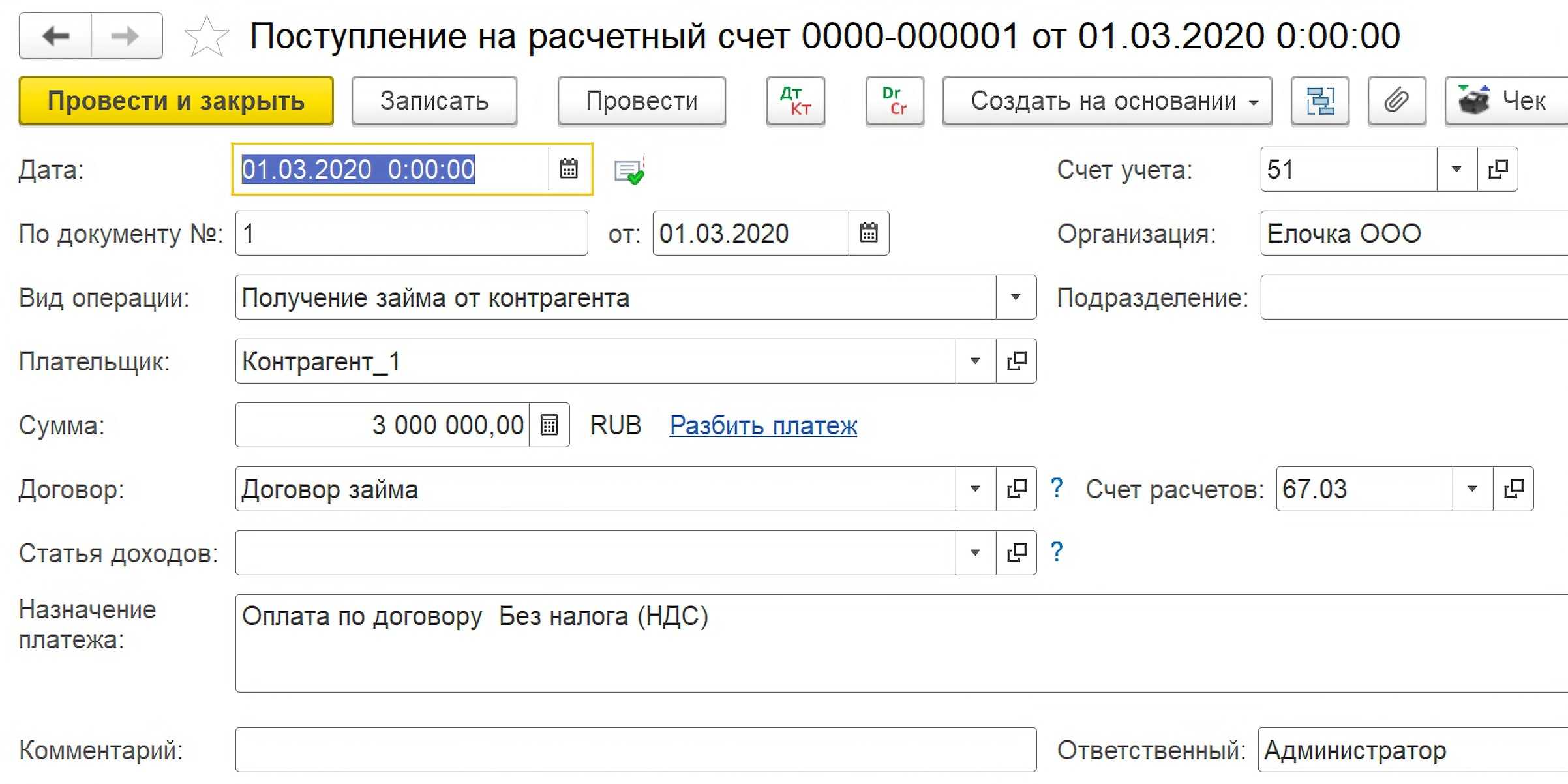

Теперь создаем документ в формате “Поступление наличных”. Вид операции выбираем “Получение займа от контрагента”. В качестве контрагента указываем учредителя, организацию а также вписываем сумму полученных денег.

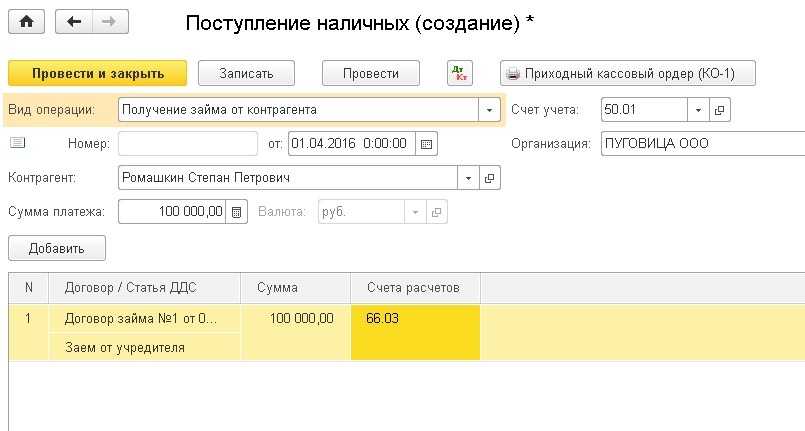

Ниже находится табличная часть, в которой вы вводите информацию по договору. Если договор новый, то нажмите кнопку “Добавить” и введите данные, указав реквизиты документа.

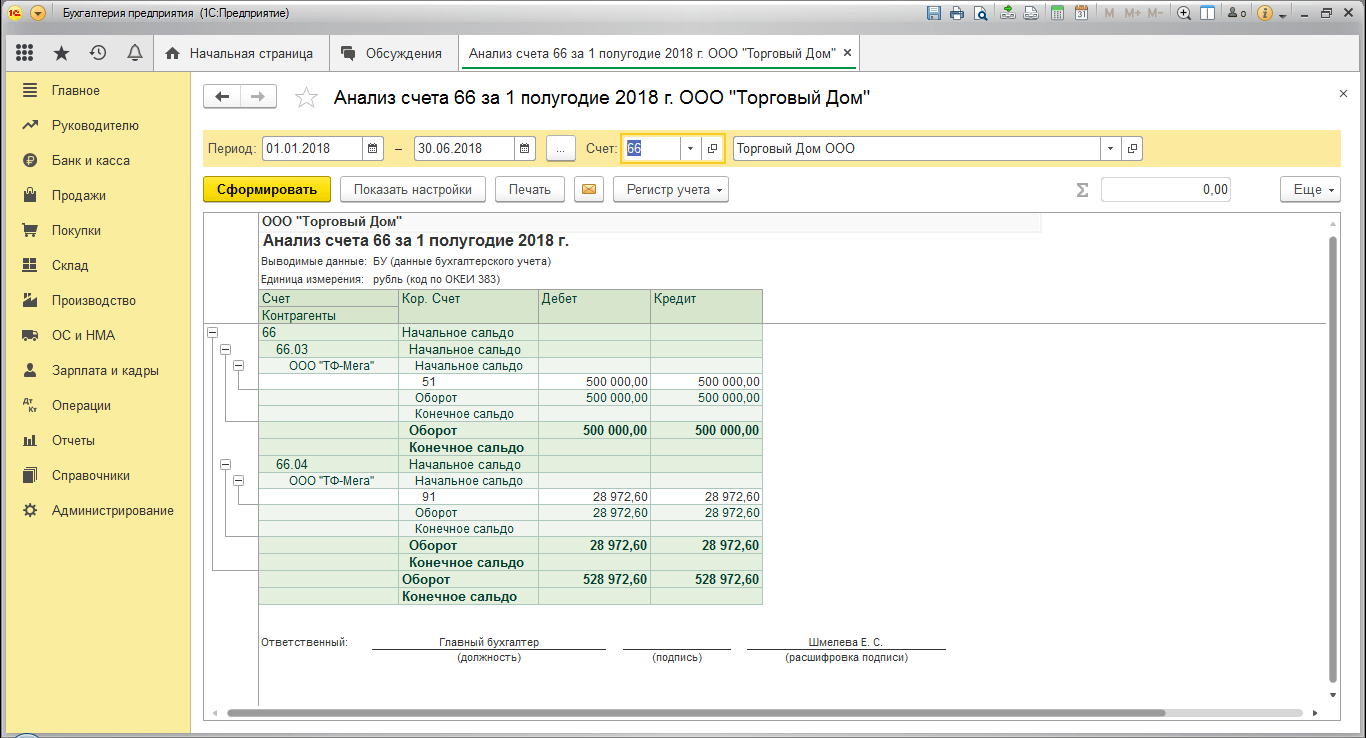

Далее выбираем статью движения денег, для этого добавьте новую статью “Займ от учредителя”. Из-за того, что займ краткосрочный, выбирайте счет 66.03

На сумму займа, который вы получили, будет сформирована проводка Дебет 50.01 и Кредит 66.03.

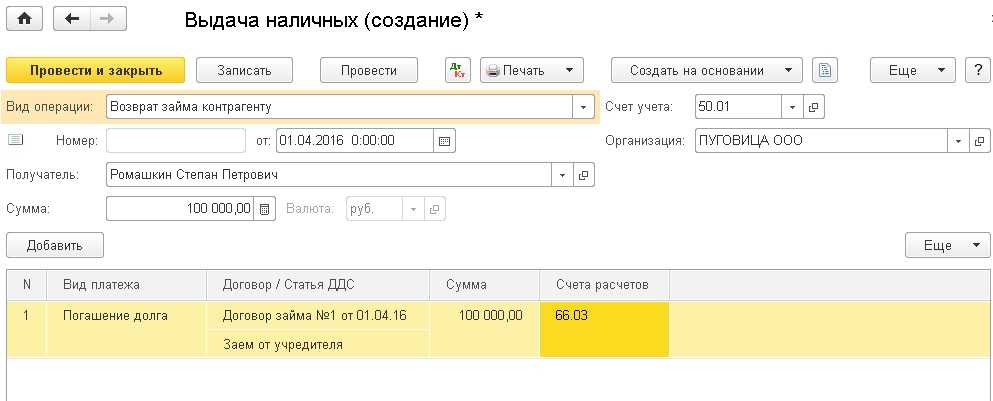

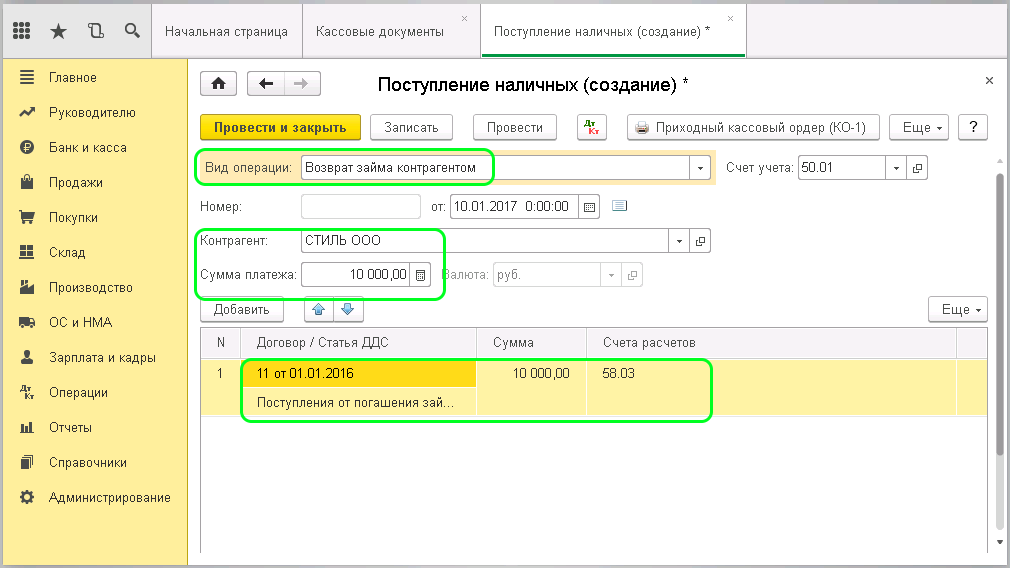

Для возврата денег нужно воспользоваться документом “Выдача наличных”, который содержит операцию по возврату займа контрагенту. Чтобы его добавить, делаем все, что описано выше, но в табличной части вы добавляете столбик “Вид платежа” и указываете “Погашение займа”.

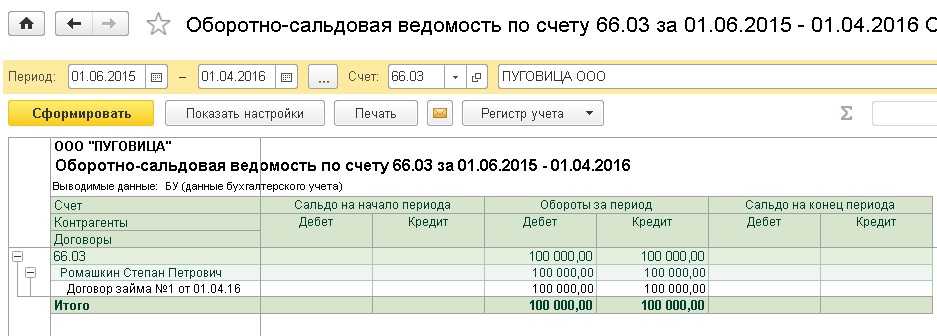

Будет сформирована обратная проводка, где дебет будет 66.03, а кредит будет 50.01. Таким образом взаиморасчеты будут закрыты, если вы вернете всю сумму, полученную от контрагента.

Настроим любые отчеты, даже если их нет в 1С

Сделаем отчеты в разрезе любых данных в 1С. Исправим ошибки в отчетах, чтобы данные тянулись правильно. Настроим автоматическую отправку на почту.

- По валовой прибыль предприятия с прочими расходами;

- Баланс, ДДС, отчет о финансовом результате (прибылях и убытках);

- Отчет по продажам для розничной и оптовой торговли;

- Анализ эффективности товарных запасов;

- Отчет по выполнению плана продаж;

- Проверка не попавших в табель сотрудников;

- Инвентаризационная опись нематериальных активов ИНВ-1А;

- ОСВ по счету 60, 62 с группировкой по контрагенту — Анализ не закрытых авансов.

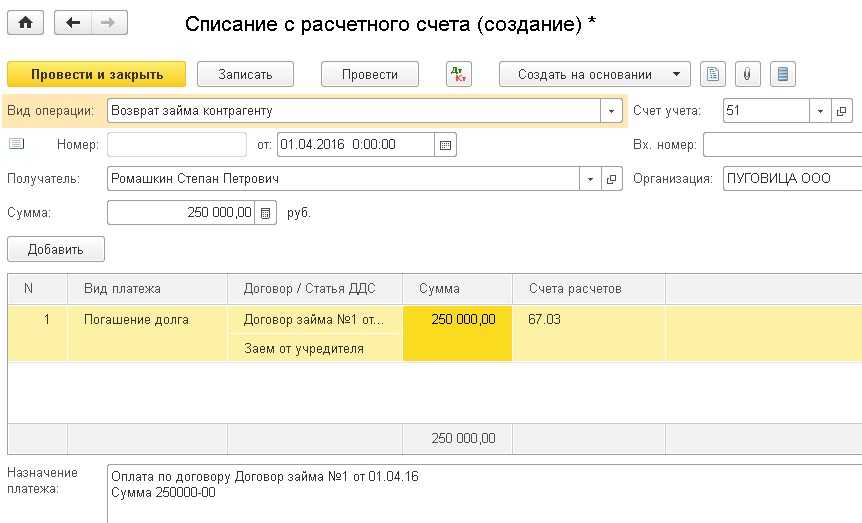

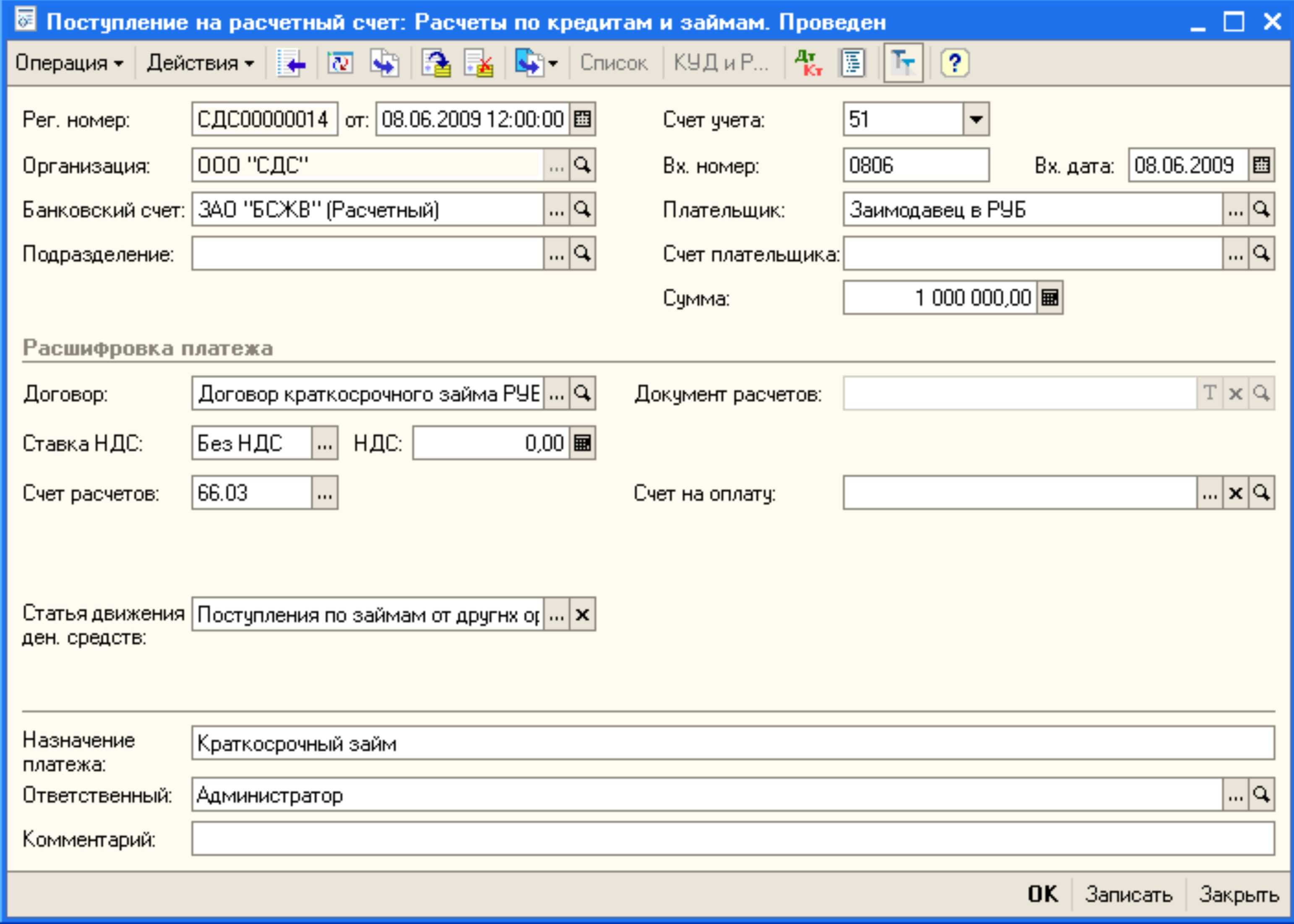

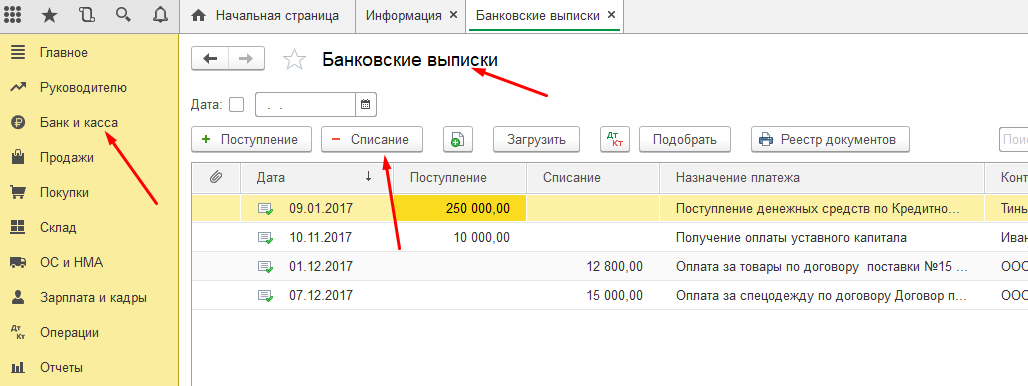

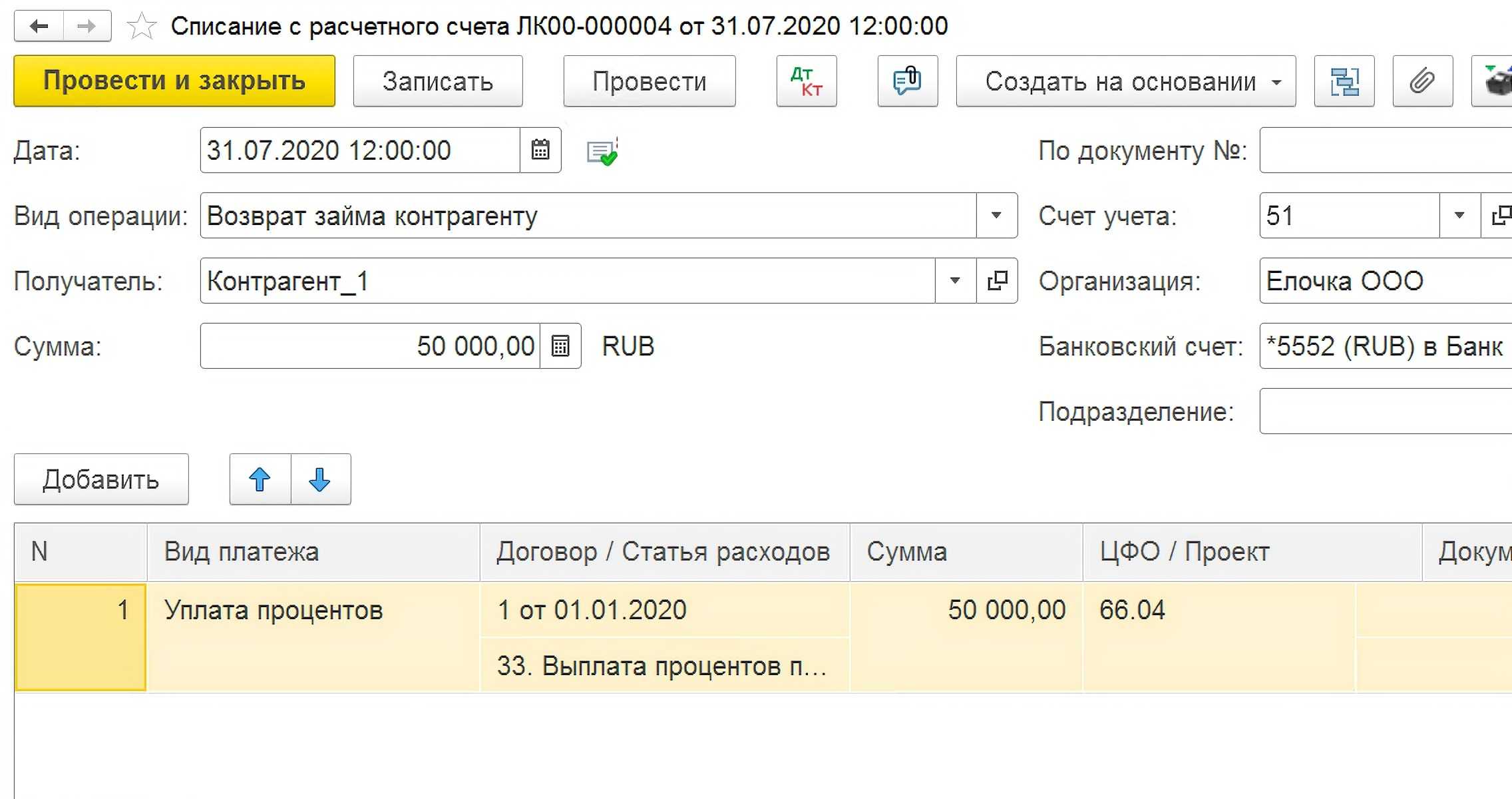

Деньги поступают на расчетный счет сроком на 2 года

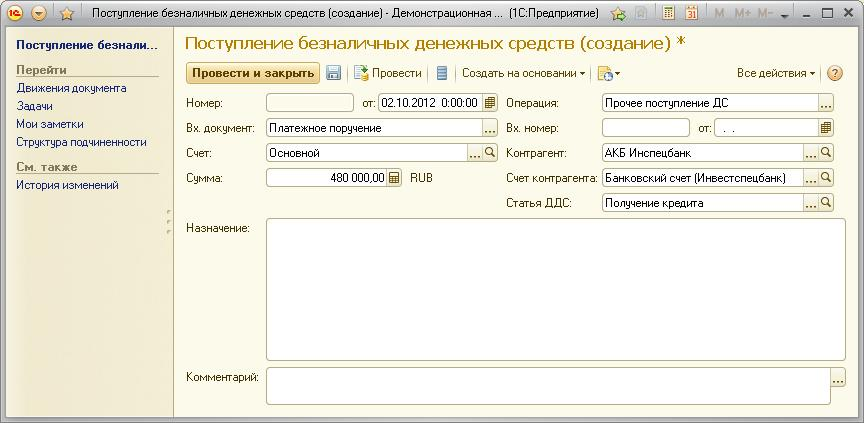

Если контрагент отправляет средства на расчетный, то вам нужно указать поступление именно на этот счет. В этом случае мы будем работать с формой “Поступление на расчетный счет”. Вы можете создать документ вручную, если перейдете в раздел “Банк и касса” и выберете там “Банковские выписки”. Также можно загрузить документ непосредственно из банка.

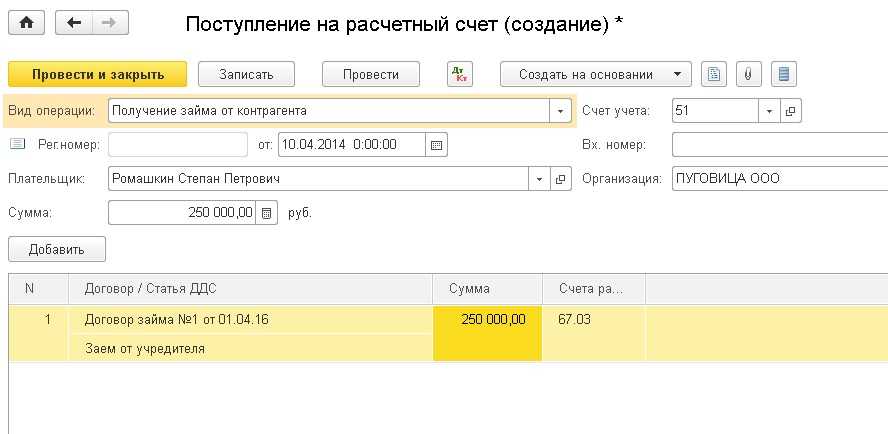

Документ должен иметь вид “Получение займа от контрагента”. В нем выбираете организацию вашего учредителя, проставляете сумму, которую получили на расчетный счет и заполняете таблицу и счет расчетов.

Так как займ на долгий срок (2 года) в счете расчета мы проставляем 67.03.

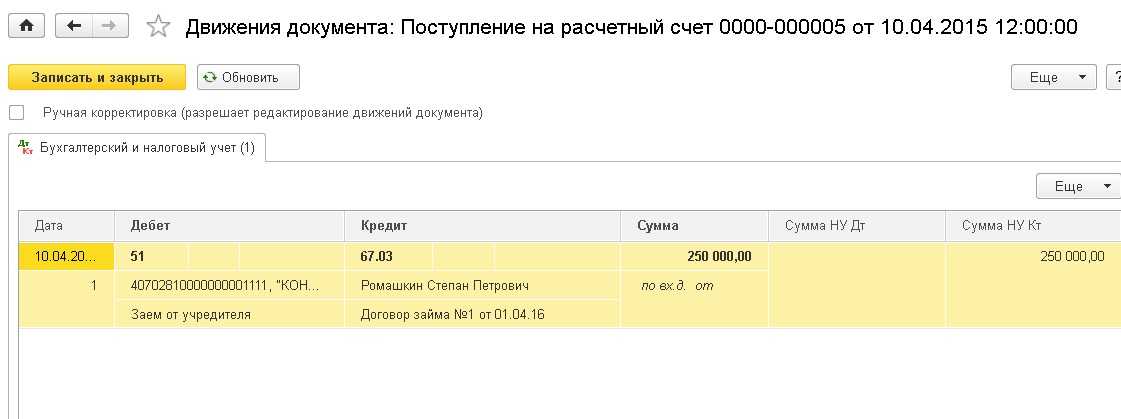

Сформируется проводка, где дебет 51, а кредит 67.03, а также указана сумма займа.

Получаем проводку Дт 51 Кт 67.03 на сумму займа

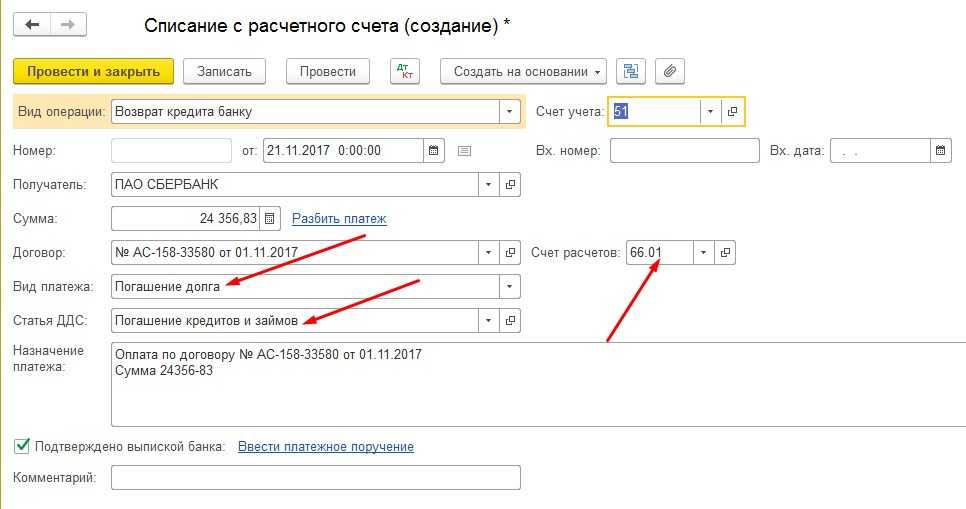

Чтобы отобразить в программе возврат денег, вам нужна форма “Списание с расчетного счета”

Обратите внимание, что форма должна быть в виде “Возврат займа контрагенту, чтобы сформировалась проводка по списанию,

Это все, что нужно знать по отражению беспроцентных кредитов от контрагента. Главное, не ошибиться во время формирования документов на возврат и все будет отображено четко.

Товарный кредит

Кроме денег, заимодавец (кредитор) может одолжить организации принадлежащее ему имущество. В данном случае такая сделка представляет собой заем в натуральной форме или товарный кредит.

С позиций бухучета и налогообложения между договором займа в натуральной форме и договором товарного кредита нет никаких различий. В зависимости от того, какое имущество является предметом займа, в бухучете сделайте проводку:

Дебет 41 (08, 10…) Кредит 66 (67) – получены товары (основные средства, материалы) по договору займа (товарного кредита).

Оцените полученное имущество по стоимости, указанной в договоре (п. 2 ПБУ 15/2008).

При возврате займа (товарного кредита) сделайте запись:

Дебет 66 (67) Кредит 41 (01, 10) – возвращены товары (материалы, основные средства) в счет погашения задолженности по договору займа (товарного кредита).

Чтобы вернуть имущество, полученное по договору займа (товарного кредита), организация должна приобрести аналогичные товары (материалы, основные средства). Эти активы примите к учету в сумме фактических затрат на их приобретение без НДС (п. 5 ПБУ 5/01, п. 8 ПБУ 6/01).

Фактической себестоимостью имущества, полученного по договору займа (товарного кредита), признается стоимость активов, которыми заемщик погашает свой долг (п. 10 ПБУ 5/01, п. 11 ПБУ 6/01). Эта сумма становится известной только к моменту возврата. Соответственно, между первоначальной и последующей оценкой займа (кредита) может возникнуть ценовая разница. Стоимость имущества, принятого к учету, изменить нельзя (п. 12 ПБУ 5/01, п. 14 ПБУ 6/01). Включите ее в состав прочих доходов или расходов (п. 7 ПБУ 9/99, п. 11 ПБУ 10/99).

В учете при этом отразите проводки:

Дебет 91-2 Кредит 66 (67) – списана ценовая разница, возникающая, если договорная стоимость имущества меньше стоимости имущества, приобретенного для возврата займа (кредита);

Дебет 66 (67) Кредит 91-1 – списана ценовая разница, возникающая, если договорная стоимость имущества больше стоимости имущества, приобретенного для возврата займа (кредита).

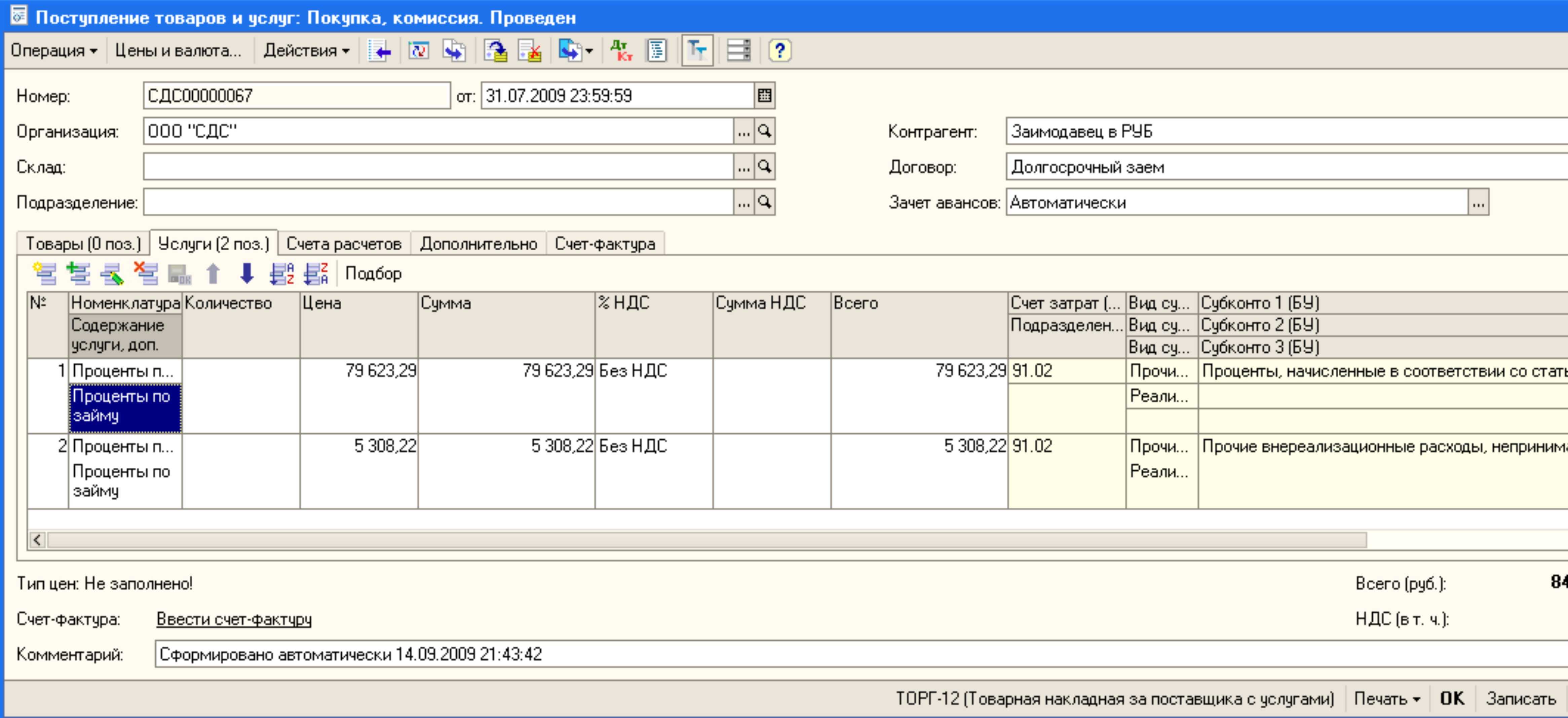

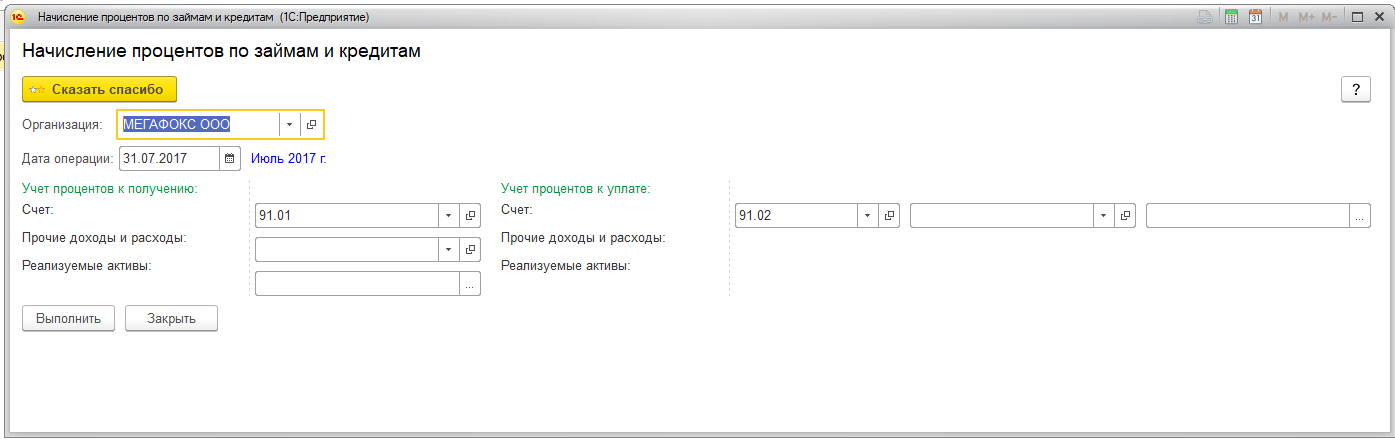

Если заем (кредит) предоставлен под проценты, к счету 66 (67) откройте два субсчета. Например, счет 66 субсчет «Расчеты по основному долгу» и счет 66 субсчет «Расчеты по процентам». Это связано с тем, что суммы процентов нужно учесть обособленно (п. 4 ПБУ 15/2008, Инструкция к плану счетов (счета 66 и 67)).

Проценты, начисленные по займу (кредиту), отнесите к прочим расходам, кроме тех, что связаны с приобретением, сооружением и (или) изготовлением инвестиционного актива.

В бухучете начисление процентов отразите следующим образом:

Дебет 91-2 Кредит 66 (67) субсчет «Расчеты по процентам» – начислены проценты за пользование заемными средствами.

Такой порядок следует из пункта 7 ПБУ 15/2008.

Пример отражения в бухучете кредита, полученного для предварительной оплаты товаров

15 июня ООО «Торговая фирма «Гермес»» получило в банке кредит для приобретения товаров. Сумма кредита – 500 000 руб. Кредит предоставлен сроком до 30 июня текущего года под 20 процентов годовых.

20 июня «Гермес» производит предварительную оплату за товар в полной сумме его стоимости. 24 июня товар оприходован.

По условиям договора «Гермес» выплачивает проценты вместе с основной суммой долга.

Для отражения операций по договору займа и купли-продажи бухгалтер «Альфы» открыл:

- к счету 60 «Расчеты с поставщиками и подрядчиками» – субсчета «Расчеты по авансам выданным», «Расчеты с поставщиком»;

- к счету 66 «Расчеты по краткосрочным кредитам и займам» – субсчета «Расчеты по основному долгу», «Расчеты по процентам».

В учете «Гермеса» сделаны следующие проводки.

15 июня:

Дебет 51 Кредит 66 субсчет «Расчеты по основному долгу» – 500 000 руб. – отражена сумма полученного кредита.

20 июня:

Дебет 60 субсчет «Расчеты по авансам выданным» Кредит 51 – 500 000 руб. – перечислена поставщику предоплата за товар.

24 июня:

Дебет 41 Кредит 60 субсчет «Расчеты с поставщиком» – 423 729 руб. (500 000 руб. – 500 00 руб. × 18/118) – приняты к учету товары от поставщика;

Дебет 19 Кредит 60 субсчет «Расчеты с поставщиком» – 76 271 руб. (500 000 руб. × 18/118) – учтен «входной» НДС по купленным товарам;

Дебет 60 субсчет «Расчеты с поставщиком» Кредит 60 субсчет «Расчеты по авансам выданным» – 500 000 руб. – зачтена предоплата товаров.

30 июня:

Дебет 91-2 Кредит 66 субсчет «Расчеты по процентам» – 4110 руб. (500 000 руб. × 20% : 365 дн. × 15 дн.) – начислены проценты за пользование кредитом;

Дебет 66 субсчет «Расчеты по основному долгу» Кредит 51 – 500 000 руб. – возвращена сумма кредита;

Дебет 66 субсчет «Расчеты по процентам» Кредит 51 – 4110 руб. – уплачена сумма процентов.

Чем отличается заем от кредита?

Кредит представляет собой денежные средства, перечисленные кредитной организацией заемщику. При этом последний осуществляет выплату процентов за пользование такими заемными средствами.

Важным отличием займа от кредита является то, что заем — привлеченные средства организаций и физлиц, выраженные деньгами или их натуральным эквивалентом.

С учетом указанных определений можно выделить, чем кредит отличается от займа:

- кредит выдает только банк, а заем могут предоставлять физлица, организации и ИП;

- кредит подразумевает выплату кредитору процентов за пользование выданной суммой, выдача займов такого обязательного условия не содержит: они могут быть и беспроцентными;

- кредит выдается исключительно денежными средствами, заем — как деньгами, так и в виде натурального эквивалента (товаром, например).

См. также «Возможен ли беспроцентный заем между юридическими лицами?».

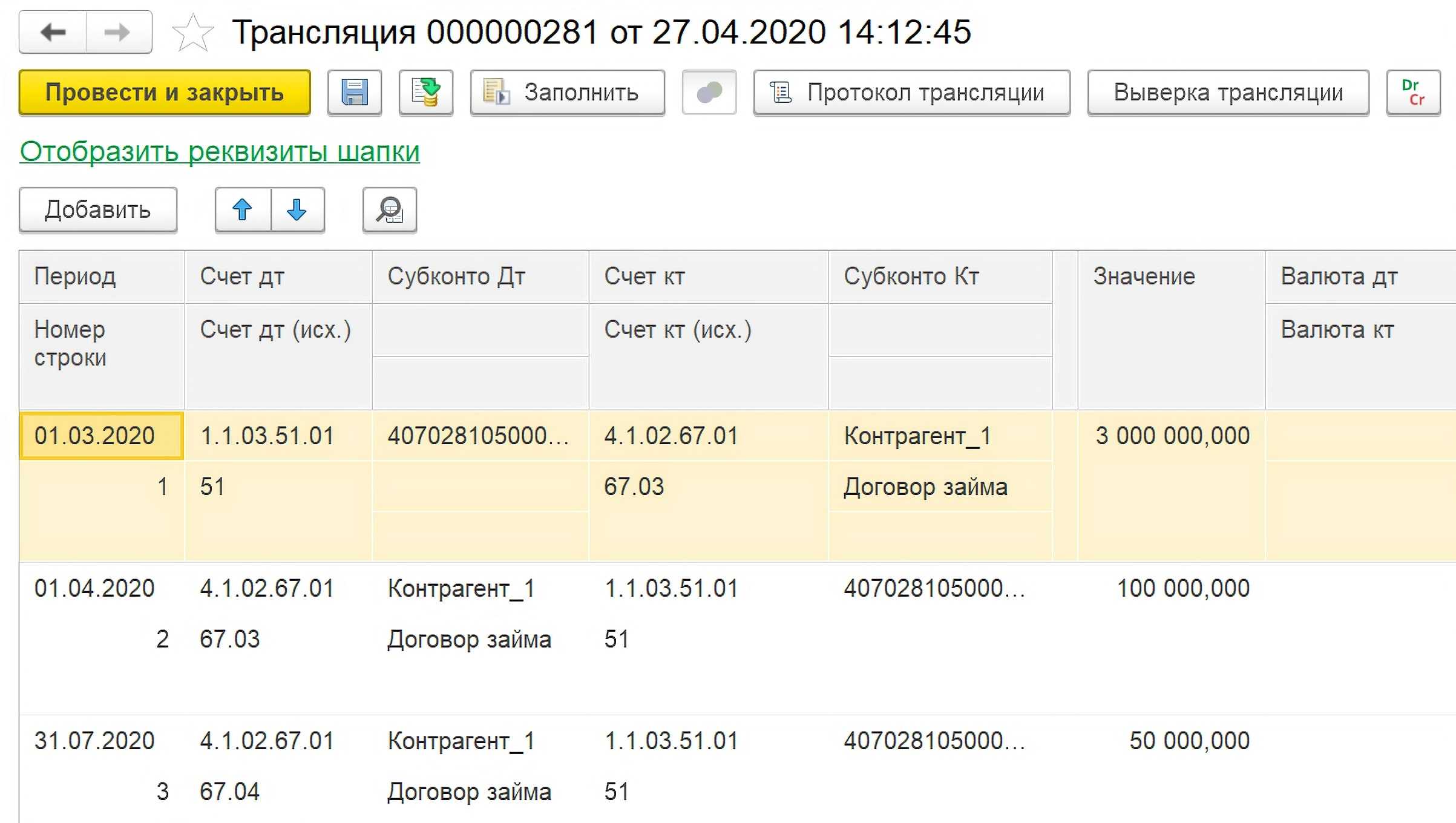

Учет полученных кредитов и займов по требованиям ПБУ 18/02 в бухгалтерских конфигурациях 1С:Предприятие 8.

Бухгалтеры часто сталкиваются в своей работе с кредитами и займами. Если организация не занимается банковской или лизинговой деятельностью, самих кредитов и займов немного и вполне возможен их ручной учет. Возможно поэтому в типовых конфигурациях 1С:Предприятие 8 учет кредитов и займов в должной мере не автоматизирован. Сам по себе бухгалтерский учет кредитов и займов не сложен, однако много вопросов возникает при учете расходов в налоговом учете и при соблюдении требований ПБУ 18/02. В этой статье мы не будем рассматривать особенности расчета нормы признания расходов по процентам в налоговом учете, сосредоточимся на вопросах грамотного отражения в программах 1С:Предприятие 8 постоянных и временных разниц при учете операций с кредитами и займами и отложенных налогов.

Операции по полученным кредитам и займам отражаются в бухгалтерском учете в соответствии с требованиями ПБУ 15/2008. Если займы (кредиты) выражены в иностранной валюте, их учет подпадает под требования ПБУ 3/2006.

Так как в налоговом учете денежные средства по договору займа не увеличивают налогооблагаемый доход заемщика (подп. 10 п. 1 ст. 251 НК РФ) и расходы в виде средств, направленных на погашение основной суммы долга, не учитываются в целях налогообложения прибыли (п. 12 ст. 270 НК РФ) основной интерес представляет статья 269 НК РФ, которая описывает особенности отнесения процентов по долговым обязательствам к расходам. В частности в этой статье указывается норма признания процентов в составе расходов в случаях займа (кредита) в рублях и в валюте и особенно прописан случай предоставления займа (кредита) аффилированным лицом.

Далее рассмотрим случаи возникновения разниц в признании доходов и расходов в бухгалтерском и налоговом учетах и покажем проводки в типовых программах 1С:Предприятие 8 в двух вариантах: с отдельным планом счетов «Налоговый» (как в 1С:Бухгалтерии 1.6) и с единым планом счетов (как в 1С:Бухгалтерии 2.0).

Капитализация процентов Первым рассмотрим случай, когда проценты по займу (кредиту) включаются в состав инвестиционного актива (п. 7 ПБУ 15/2008). В налоговом учете проценты всегда отражаются в составе внереализационных расходов (подп. 2 п. 1 ст. 265 НК РФ). Т.о. в оценке инвестиционного актива возникает налогооблагаемая временная разница, т.к. в налоговом учете расходы по процентам приводят к уменьшению базы налога на прибыль в текущем периоде, а в бухгалтерском учете эти расходы возникнут при выбытии актива с учета или при его амортизации.

Пример. Организация в текущем месяце по инвестиционному кредиту начислила в качестве процентов 100 рублей. В бухгалтерском учете эта сумма пошла на увеличение стоимости инвестиционного актива, в налоговом учете проценты были признаны в составе расходов текущего периода. Для выполнения правила «БУ = НУ + ПР + ВР» мы должны показать временные разницы как по счету 08.03 («с плюсом»), так и по счету 91.02 («с минусом»). В типовых конфигурациях 1С в НУ нет счетов 66 и 67, поэтому счет кредита по НУ не указывается. При отражении в бухгалтерских программах 1С:Предприятие 8 проводки будут такие:

Пример проводок при получении заимствованных средств

Компания «А» 1 апреля 2022 года заключила кредитный договор и почти сразу получила деньги. Условия:

- Сумма займа — 2 000 000 рублей.

- Срок — 36 месяцев.

- Процентная ставка — 13% годовых.

- Сумма ежемесячного платежа — 67 388 рублей.

В договоре указано, что погашение тела кредита и процентов необходимо делать в последний день каждого месяца.

Учёт кредитов в апреле и мае 2022 года будет выглядеть так:

| Дата | Операция | Дебет | Кредит | Сумма |

|---|---|---|---|---|

| АПРЕЛЬ | ||||

| 1 апреля | Поступление кредита на расчётный счёт | 51 | 67.1 | 2 000 000 руб. |

| 30 апреля | Начисление процентов | 91.2 | 67.2 | 21 666,67 руб. |

| 30 апреля | Оплата процентов | 67.2 | 51 | 21 666,67 руб. |

| 30 апреля | Погашение кредита | 67.1 | 51 | 45 721,33 руб. |

| МАЙ | ||||

| 31 мая | Начисление процентов | 91.2 | 67.2 | 21 171,35 руб. |

| 31 мая | Оплата процентов | 67.2 | 51 | 21 171,35 руб. |

| 31 мая | Погашение кредита | 67.1 | 51 | 46 216,65 руб. |

Так как кредит является долгосрочным, то в бухгалтерском балансе он будет отражаться в строке 1410 «Заёмные средства».

На рассмотренном примере компания «А» брала кредит. Но если бы она взяла заём в неденежной форме, то вместо счёта 51 использовались бы счета 10, 41 или другие аналогичные. Также необходимо было бы учитывать НДС.

Если компания «А» взяла бы кредит или заём для приобретения инвестиционных активов, то использовался бы счёт 08 вместо 91.2, так как проценты перестали бы учитываться при условии, что работы по приобретению и установке инвестиционного актива начаты.

Как только работы завершатся (остановятся на срок от 3-х месяцев), то проценты по кредиту необходимо будет учитывать в прочих расходах с первого числа нового месяца.

Отметим, что в некоторых случаях заимствованные средства могут использоваться частично для инвестиционного актива или иных целей. Тогда проценты кредитов и займов в бухгалтерском учёте пропорционально учитываются на счетах 08 и 91.2.

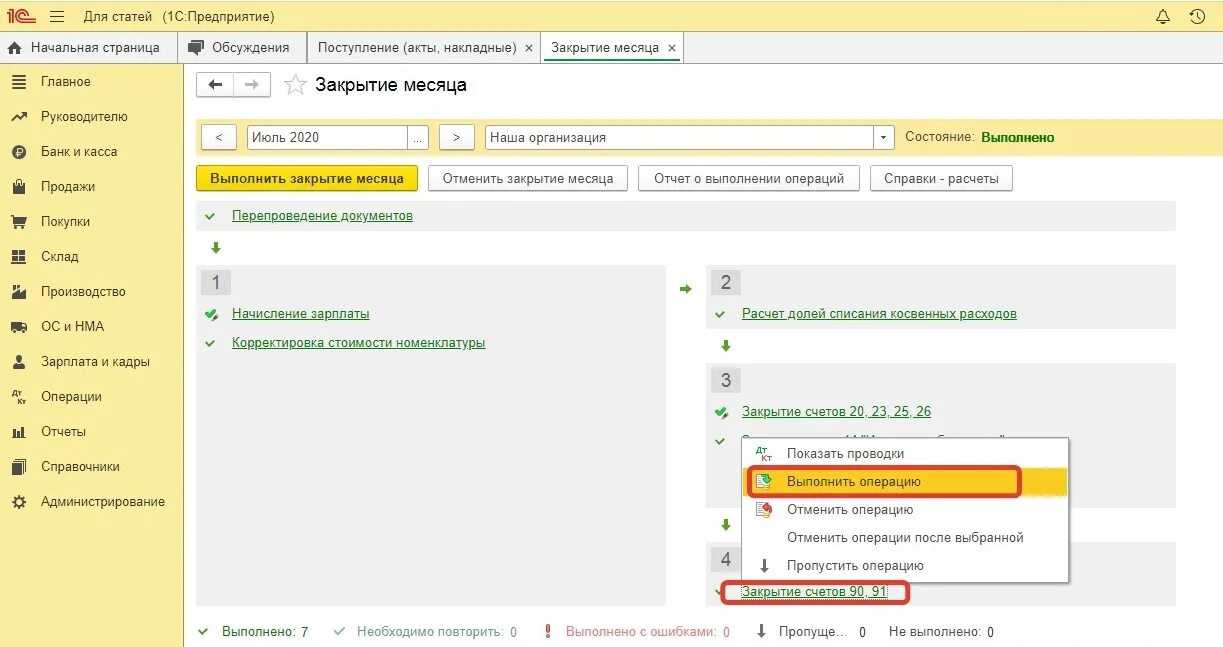

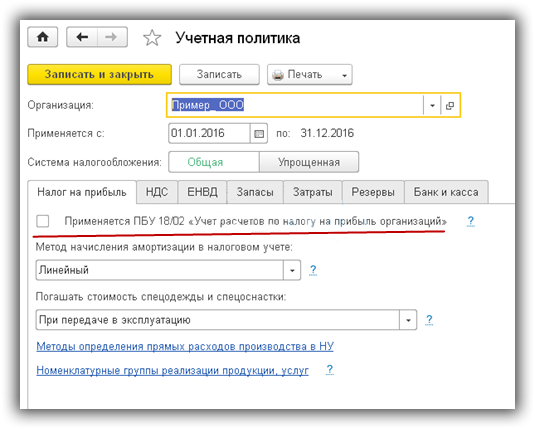

Настройка налогового учета в 1С 8.3

В заключение — о двух вариантах ведения налогового учета в программах 1С. Так как применение ПБУ 18/02 в некоторых случаях не является обязательным, то ряд организаций могут вести учет без формирования постоянных и временных разниц. Необходимые настройки выполняются на закладке «Налог на прибыль» в учетной политике (рис.11)

Рис.11

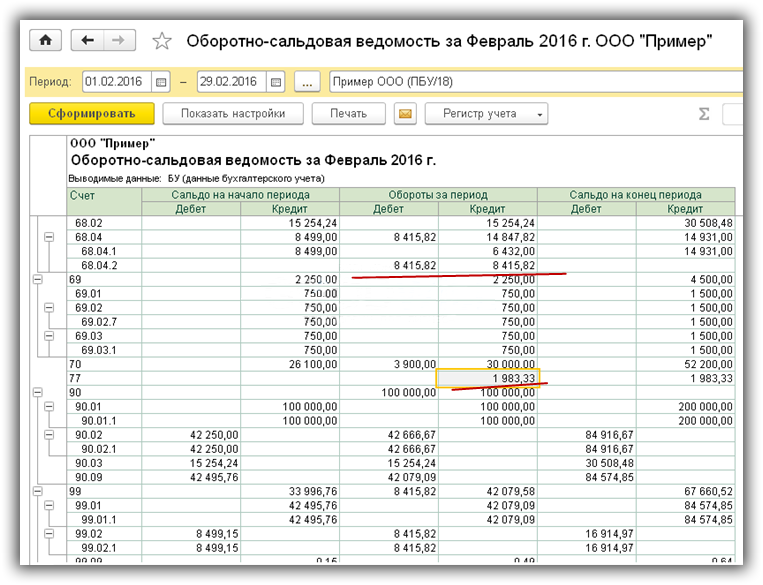

При этом с точки зрения пользователя ввод данных не меняется, ничего дополнительно считать не нужно. В результате итоговые суммы налога на прибыль будут одинаковыми как с использованием ПБУ, так и без.

Рис.12

Отличаться будут отчеты. Например, при использовании ПБУ/18 оборотно-сальдовая ведомость будет содержать данные по счетам 77 и 09 (отложенные налоговые активы и обязательства – результат формирования постоянных и временных разниц), а также суммы по счету 68.04.2 (рис.12).

Отчет, рассмотренный выше (рис.10), покажет корректные данные для варианта с ПБУ/18. Таким образом, анализ налога на прибыль в 1С легче проводить, имея детальную информацию о формировании налоговой базы, которую дает применение ПБУ/18.

По материалам: programmist1s.ru

Распределение НДС в 1С Бухгалтерия 8.3

Формирование записей в книге покупок в 1С 8.3 Бухгалтерия

17.10.2016 13:08

Выкуп объекта лизинга в 1С:Предприятие 8.3 (на примере конфигурации Управление холдингом 8, редакция 3.0)

В данной статье рассматриваются варианты учета операций по выкупу лизингового имущества, которое было взято в аренду, и в дальнейшем будет принято к учету как основное средство в программе 1С Управление холдингом 8. В таком случает организация становится лизингополучателем. При этом предмет лизинга – арендуемое имущество, может числиться на балансе у арендодателя (лизингодателя – ЛД), либо на балансе у арендатора (лизингополучателя – ЛП). То есть возможны два варианта учета. Кроме того, при наличии выкупной цены лизинга, каждый вариант будет иметь свои особенности ее отражения.

+

Расчет отложенного налога по ПБУ 18/02 без разниц

Компания 1С учла поправки в ПБУ 18/02 и внесла соответствующие изменения в программное обеспечение в части исчисления отложенного налога без учета разниц. Однако в 1С также остаются варианты использования ПБУ 18/02, которые применялись ранее. Пользователь может увидеть это через настройки учетной политики, зайдя во вкладку «Главное», где ему предоставляется возможность сделать выбор варианта учета ОНА и ОНО (рис. 1).

Для того чтобы учет ОНА и ОНО в 1С:Бухгалтерия 8 велся на основании принятых поправок в ПБУ 18/02 (т.е. с использованием балансового метода без учета разниц), в план счетов были внесены изменения. К сч. 99.02 «Налог на прибыль» были открыты дополнительные субсчета третьего порядка:

- 99.02.О — «Отложенный налог на прибыль»;

- 99.02.Т — «Текущий налог на прибыль».

Когда пользователь производит исчисление налога на прибыль, размер текущего налога по сведениям налогового учета отображается по Кт 68.04.1 «Расчеты с бюджетом» и Дт сч. 99.02.Т. В этот же момент налоги разносятся по разным уровням бюджета. Исчисление текущего налога на прибыль можно подтвердить справкой-расчетом — ее форма осталась прежней.

При исчислении отложенного налога согласно ПБУ 18/02 на основании проведения регламентной операции конкретно по всем видам активов или обязательств устанавливаются временные разницы. Затем производится исчисление суммы самого отложенного налога.

Временные разницы определяются как разницы между балансовой и налоговой стоимостью актива или обязательства.

Отложенный налог определяется умножением сальдо временных разниц (по виду актива или обязательства) на ставку налога. Корреспонденция составляется на основании сравнения отложенного налога на отчетную дату и на начало года.

- Суммы ОНА указываются по Дт (Кт) 99.02.О и Кт (Дт) 09.

- Суммы ОНО указываются по Дт (Кт) 99.02.О и Кт (Дт) 77.

В справке-расчете по отложенному налогу на прибыль можно ознакомиться с конкретным исчислением ОНА и ОНО. Если в учете используется балансовый метод, т.е. без отображения постоянных и временных разниц, то в эту справку включаются дополнительные показатели — балансовая и налоговая стоимость активов и обязательств.

На основании поправок к ПБУ 18/02 в отчете о финансовых результатах произведено уточнение состава и названия показателей, которые раскрывают размер налога на прибыль. Указанное новшество введено на основании Приказа Минфина от 19.04.2019 г. № 61н. Расшифровка этих показателей в 1С содержится в справке-расчете «Расход по налогу на прибыль» (рис. 2).

При использовании балансового метода без отражения в учете разниц по-прежнему можно будет формировать отчетную форму — «Анализ учета по налогу на прибыль». Главная отличительная черта состоит в том, что разницы не подразделяются на постоянные и временные. На основании данного отчета пользователи смогут получать детальную информацию по всем показателям с возможностью их расшифровки и конкретизацией по документам. Их можно будет открывать через отчет, а если есть необходимость — корректировать информацию, содержащуюся в документах.

Нововведения, касающиеся ПБУ 18/02, а также Рекомендация БМЦ дают возможность пользователям использовать новый подход при учете расчетов по налогу на прибыль. На его основании значительно упрощается использование ПБУ 18/02 непосредственно в 1С.

Чтобы понять корректно ли ведется учет в 1С с учетом изменений в законодательстве и новыми правилами в вашей системе, вы можете заказать аудит информационной базы 1С.

Аудит базы 1с поможет вам, как подготовиться к годовой отчетности, так и проверить качество информации в вашей программе 1С. Мы поможем определить ошибки в 1С, сделаем проверку корректности регистрации документов в 1С, поможем найти проблемные операции и регистры, поможем устранить ошибки.

Звоните специалистам Первого Бита, они расскажут как это сделать.

Пример бухучета полученного кредита

Пример 1

Организация получила кредит 2 февраля в сумме 1 500 000 руб. Процентная ставка — 10%. Срок договора о выдаче кредита — 24 месяца. Сумма ежемесячного платежа — 62 500 руб. Договором с банком предусмотрена оплата процентов и погашение суммы кредита ежемесячно на последнее число каждого месяца. Проценты начисляются со следующего дня после получения кредита.

В феврале организация сделает следующие проводки:

2 февраля

Дт 51 Кт 67.1 — кредит получен на расчетный счет организации в сумме 1 500 000 руб.

28 февраля

Дт 91.2 Кт 67.2 — начислены проценты по кредиту: 1 500 000 / 365 × 26 × 10% = 10 684,93 руб.

Дт 67.2 Кт 51 — оплата процентов — 10 684,93 руб.

Дт 67.1 Кт 51 — частичное погашение кредита — 62 500 руб.

Проводки в марте:

31 марта

Дт 91.2 Кт 67.2 — начислены проценты по кредиту: (1 500 000 – 62 500) / 365 × 31 × 10% = 12 208,90 руб.

Дт 67.2 Кт 51 — оплата процентов — 12 208, 90 руб.

Дт 67.1 Кт 51 — частичное погашение кредита — 62 500 руб.

Данный кредит, являясь долгосрочным, будет отражен по строке 1410 «Заемные средства» бухгалтерского баланса в сумме, учтенной по кредитовому сальдо счета 67.

Если бы кредит был краткосрочным, его следовало бы отразить по строке 1510 «Заемные средства» бухбаланса.

Коммерческий кредит и товарные векселя показываются по строкам:

- 1450 «Прочие обязательства» (по долгосрочной задолженности);

- 1520 «Кредиторская задолженность» (по краткосрочной задолженности).

Следует отметить, что в случае, если средства были получены с целью приобретения, сооружения или изготовления инвестиционного актива, проценты необходимо отражать с использованием счета 08 «Вложения во внеоборотные активы» (Дт 08 Кт 66.2/67.2). Исключение из указанного правила делается для хозсубъектов, ведущих учет упрощенным способом, которые вправе для этих целей применять счет 91.2 (п. 7 ПБУ 15/2008).

Все подробности отражения заемщиком в бухгалтерском учете получения и возврата займа или кредита рассмотрены в Готовом решении от КонсультантПлюс.

О бухучете кредиторской задолженности см. статью «Как кредиторская задолженность отражается на счетах?».

Налоговый учет кредитов

Каждое предприятие может претендовать на получение кредитов на определенные цели, которые могут быть связанны с улучшение трудового процесса или с приобретением необходимых благ. Для предприятия кредит является долговым обязательством, на основании Налогового Кодекса Российской Федерации, долговыми обязательствами признаются любые формы кредитования, не зависимо от сроков и сумм кредита.

Ведение налогового учета зависит напрямую от системы налогообложения, которую выбирает заемщик денежных средств. Для ведения налогового учета необходимо указывать сумму полученных процентов исходя из годовой ставки и срока кредита.

Бухгалтерский учет значительно отличается от ведения налогового учета, так налоговый учет предусматривает отнесение процентов за пользование денежными средствами, к внереализационным расходам, которые не имеют ни какого отношения к трудовой деятельности предприятия. Так же в налоговом учете суммой расходов признается лишь суммы, которые идут на погашение процентов за пользование основным телом кредита. Относится данная сумма расхода на дату планируемого погашения задолженности или же на конец отчетного периода, для сдачи годовой отчетности необходимо указывать расходы по процентам за пользование кредитом или займом

Как показывает практика, организации берут денежные средства на пользование не на один отчетный период, поэтому важно в налоговом учете отражать сумму по расходы на конец года. А если наоборот погашение кредита наступает в отчетном периоде, то указывать расходы необходимо на конкретную дату погашения кредиторской задолженности

Для того чтобы правильно разнести проценты за пользование кредитными средствами, в расходы необходимо регулироваться основными статьями Налогового Кодекса Российской Федерации, в котором четко прописаны основные требования к налоговому учету и сдачи налоговой отчетности. Так 252 закон Налогового Кодекса предусматривает, что проценты за пользование кредитными средствами необходимо отражать как расходы не связанные с получением основной прибыли от деятельности предприятия.

Для того, что бы верно рассчитать сумму начисляемых процентов за пользование кредитными средствами, при формировании налоговой базы, необходимо ссылаться на статью 269 Налогового Кодекса Российской Федерации. В данном законе четко прописано о том, что проценты, которые начисляются за пользование кредитом, считаются расходом, если данная сумма не превышает рассчитанного предельного размера. Данный показатель можно рассчитать двумя способами, оба способы являются достоверными.

- Учитывая средний процент за пользование кредитными средствами;

- На основании ставки рефинансирования.

Наиболее удобным способом считается первый способ расчета предельного размера расходов за пользование займа. В нем необходимо учитывать основную ставку кредитования и сумму предоставленного кредита.

На основании данной статьи можно сделать вывод о том, что каждое предприятие, которое получило кредит на определенные цели, обязаны вести учет по начисляемым процентам за пользование данного кредита. В Налоговом Кодексе Российской Федерации определенны основные требования к налоговому учету, в данном кодексе четко прописаны суммы которые необходимо отражать на расходе, а какие необходимо относить на доход предприятия.