Оплата счета с НДС при УСН

В платежном поручении на оплату покупатель не должен выделять НДС, то есть прописывается «Без НДС». Но часто на практике в платежках ошибочно указывается ставка НДС 18% (10%). Что делать? Надо ли формировать счет-фактуру и уплатить НДС в бюджет?

Обязанность «упрощенца» перечислять НДС возникает при выставлении счет-фактуры покупателю с выделенным НДС на основании п.5 ст. 173 НК РФ. Если счет-фактура с выделенным налогом не выставлялся, то и обязанности перечисления в бюджет указанного покупателем в платежке НДС не возникает в силу письма Минфина России от 18 ноября 2014г. №03-07-14/58618.

Более детально как разобраться с возможными ошибками, связанными с НДС при УСН, а также требования законодательства при УСН изучено на .

Будут рассмотрены:

-

Теория

«9 Кругов Упрощёнки. Все изменения 2016 г.» Лектор — Климова М.А. -

Практика

«УСН — особенности и ошибки учёта в 1С:8» Лектор — Шерст О.В.

Поставьте вашу оценку этой статье:

В программе «1С:Бухгалтерия 8» ред. 3.0 появился новый механизм. С помощью него можно сразу выбрать способ учета входного НДС в момент ввода первичного документа в базу. О том, как новый алгоритм раздельного учета упростит работу бухгалтеру, и как его использовать на практике, вы узнаете из статьи методистов фирмы «1С».

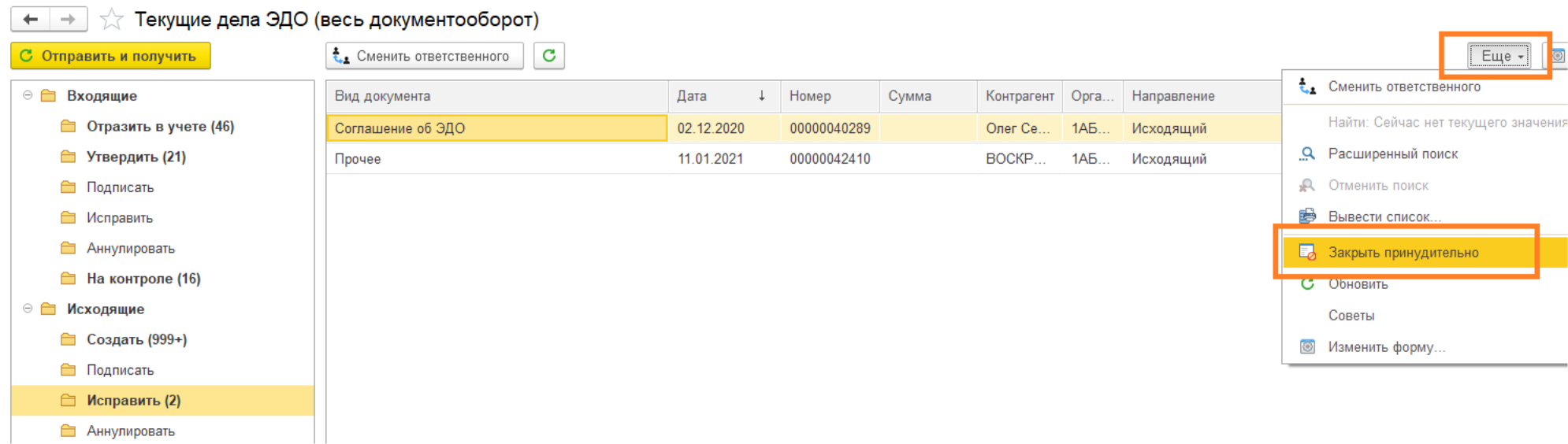

Что делать, если электронный документ содержит ошибки

Если электронный документ не будет подписан, его можно «Закрыть принудительно». Выбрав нужный документ в

списке, нажмите кнопку «Еще» – «Закрыть принудительно» (рис.25). Комментарий будете видеть только вы.

Если контрагент все же обработает документ (например, подпишет его или отклонит), статус изменится на

актуальный.

Рис.25. Текущие дела ЭДО

Рис.25. Текущие дела ЭДО

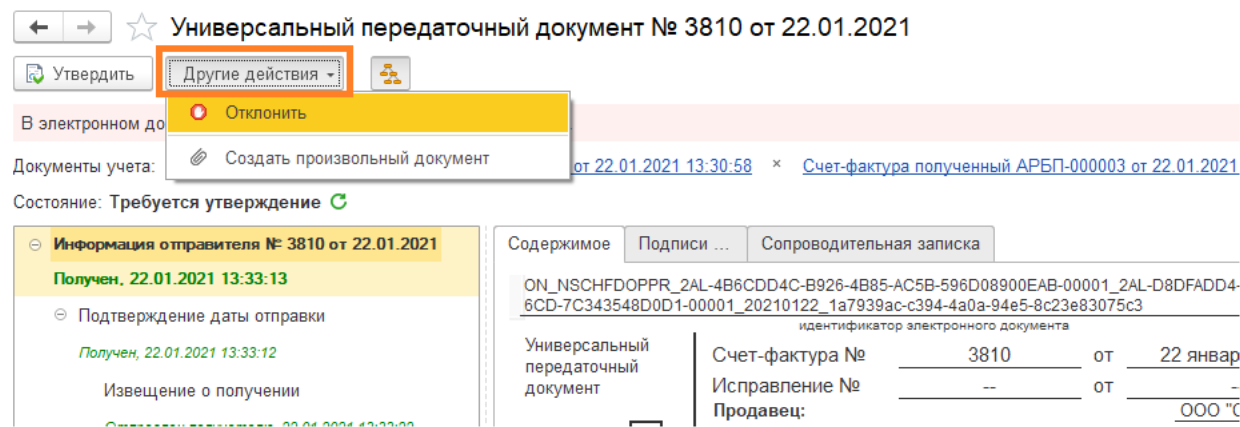

Если во входящем электронном документе обнаружена ошибка, которую следует исправить, это могут быть

реквизиты, сумма, номенклатура и прочее, документ можно «Отклонить», сообщив об ошибке контрагенту,

написав комментарий.

Зайдите в электронный документ, «Другие действия» — «Отклонить» (рис.26).

Рис.26. Отклонение электронного документа

Рис.26. Отклонение электронного документа

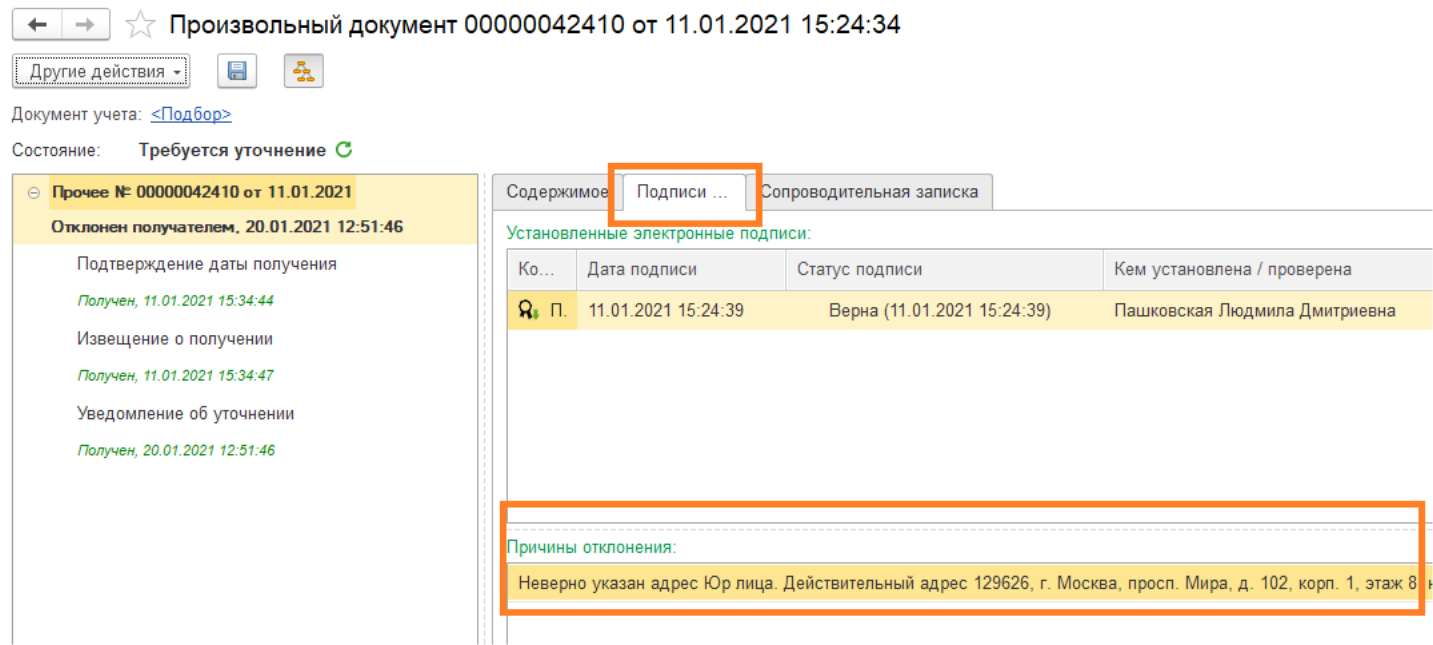

Если ваш документ отклонил контрагент, он попадет в папку «Исправить», причину можно увидеть в

электронном документе на закладке «Подписи» (рис.27).

Рис.27. Закладка «Подписи» в программе

Рис.27. Закладка «Подписи» в программе

Ознакомившись с причиной отклонения, закройте принудительно электронный документ. Исправьте ошибки,

отправьте новый документ.

Чтобы отправить исправленный электронный документ, имеющий состояние ЭДО «Закрыт принудительно»,

перейдите в раздел «Продажи» – «Реализация (акты, накладные, УПД)», выберите нужный, кнопка «ЭДО» –

«Отправить электронный документ» (не просматривая!). Будет сформирован и отправлен новый документ.

Если документ подписан, его следует аннулировать.

Если у вашего контрагента оператор ЭДО КалугаАстрал (2AE…) или Такском (2EA…), то зайдите в электронный

документ, нажмите кнопку «Другие действия» ¬– «Аннулировать». Укажите причину. Ожидайте подтверждение об

аннулирование от контрагента.

Если у вашего контрагента оператор «Контур» Диадок (2BM…), то необходимо

подготовить и отправить произвольным документов предложение об аннулировании. Как только контрагент

утвердит, документ считается аннулированным по соглашению сторон.

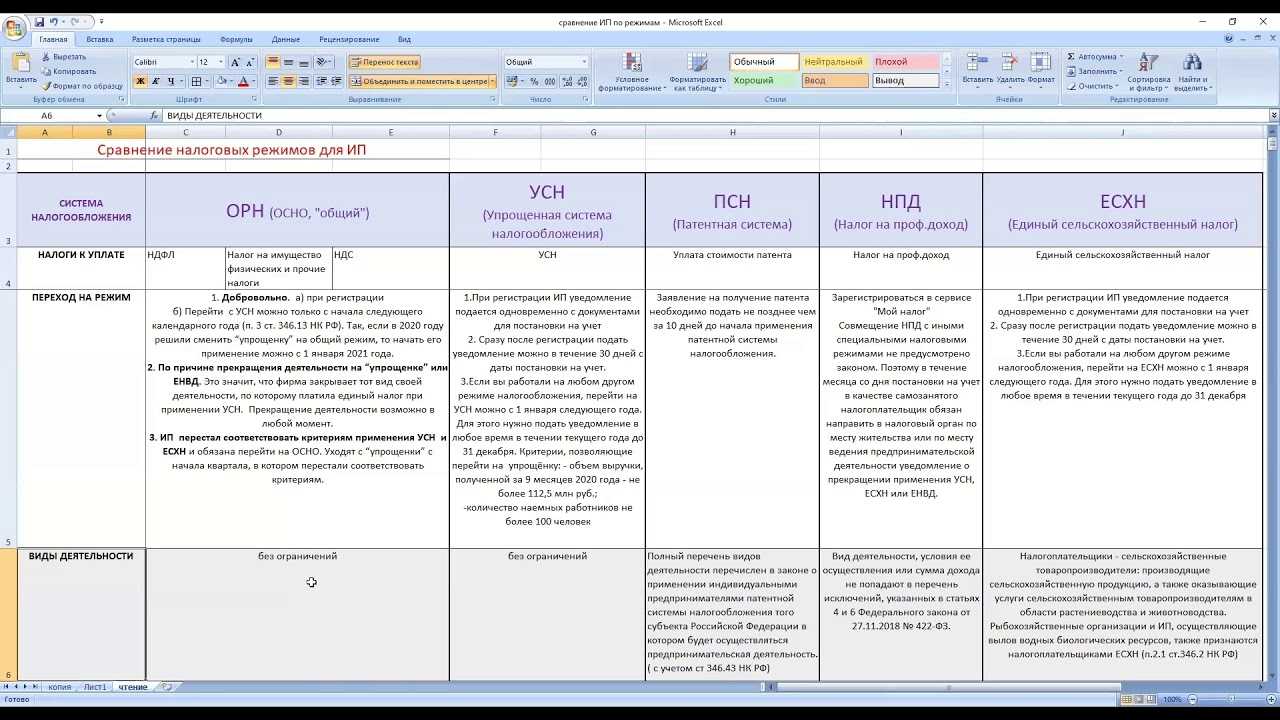

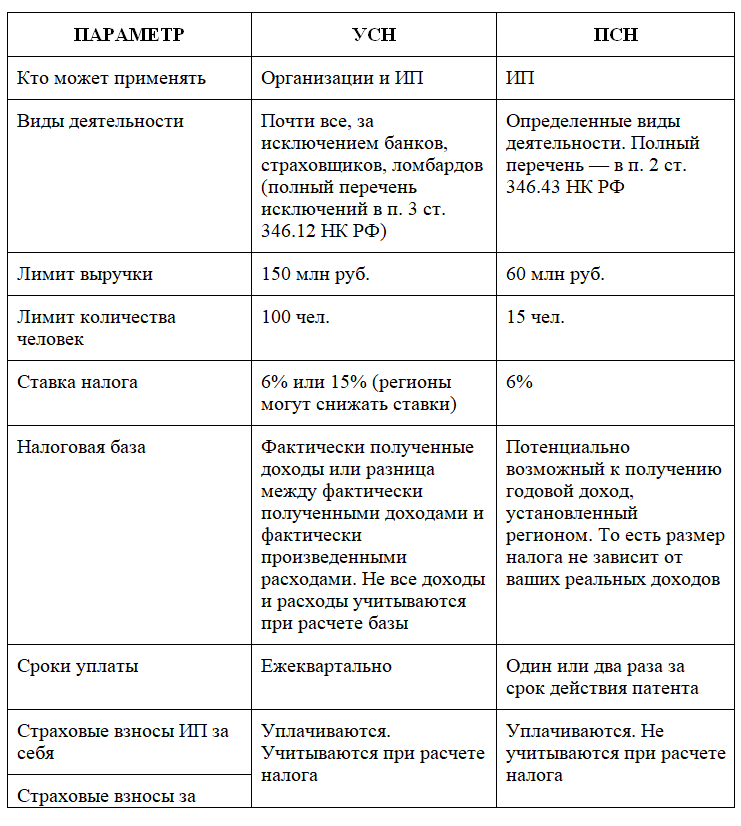

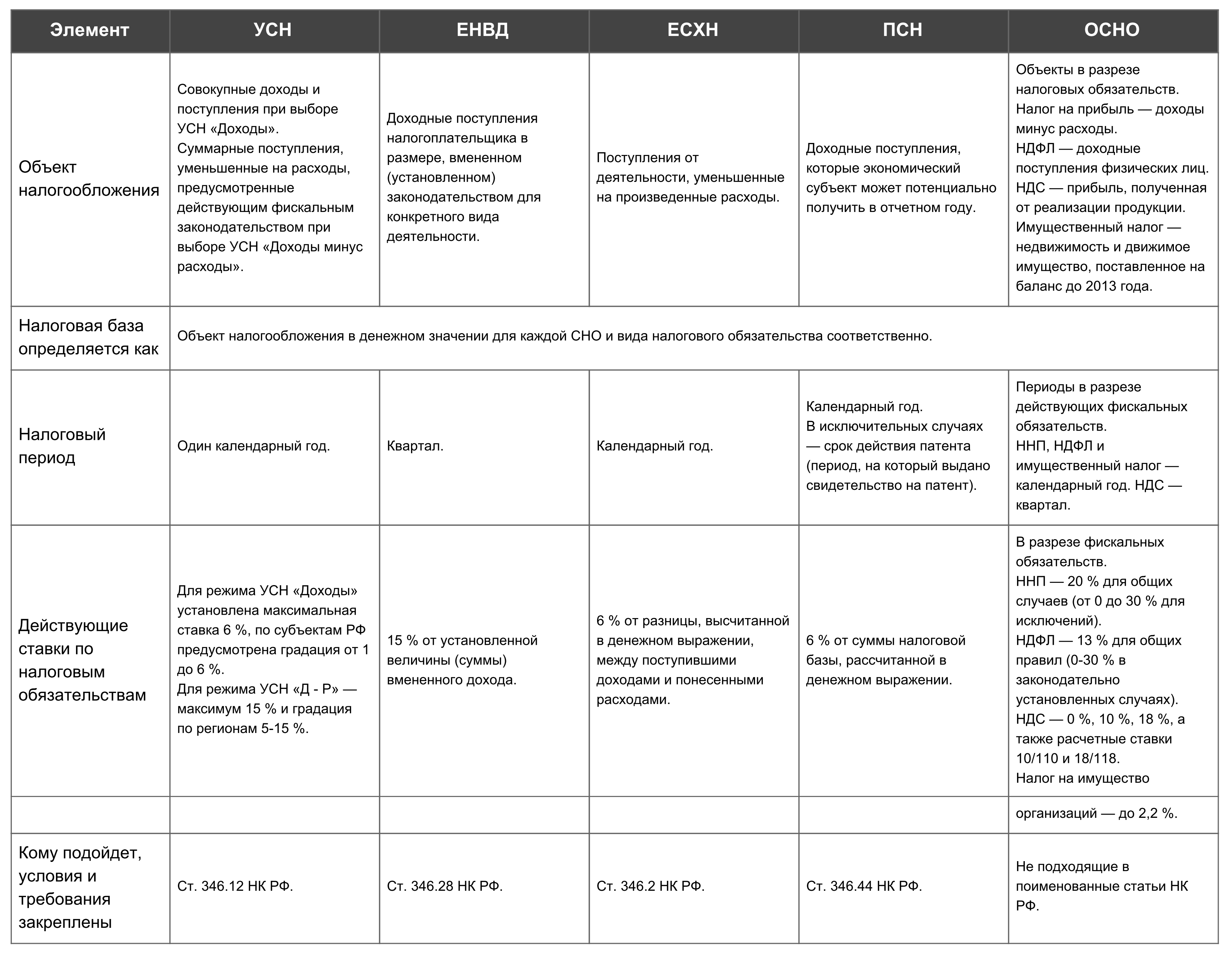

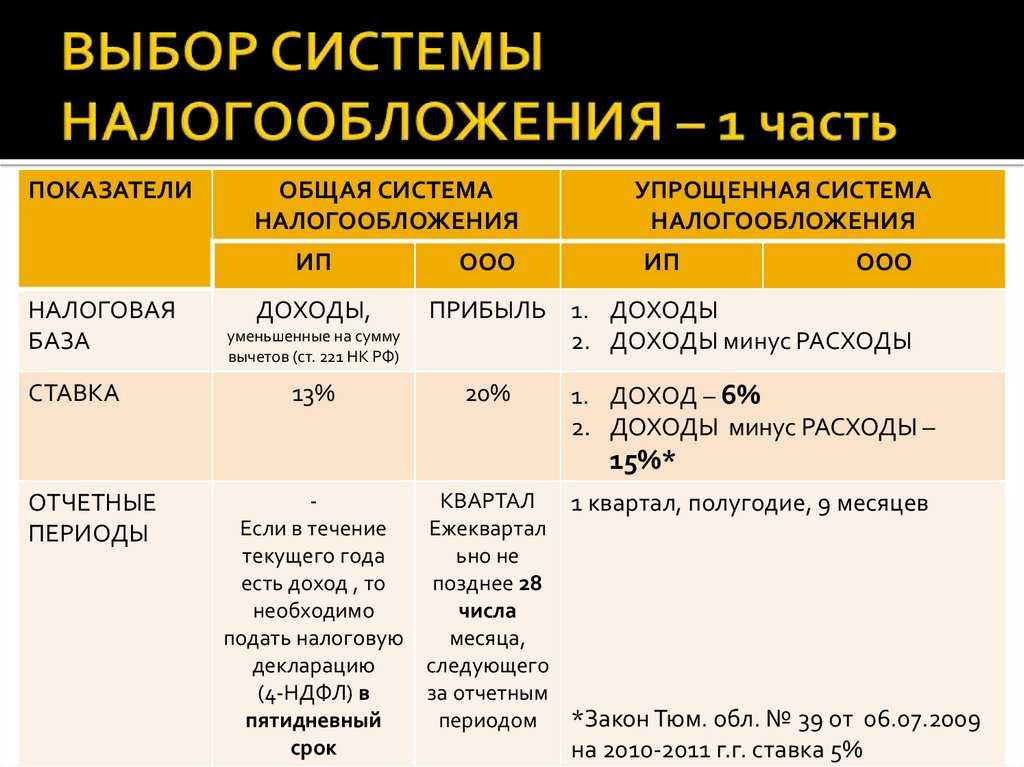

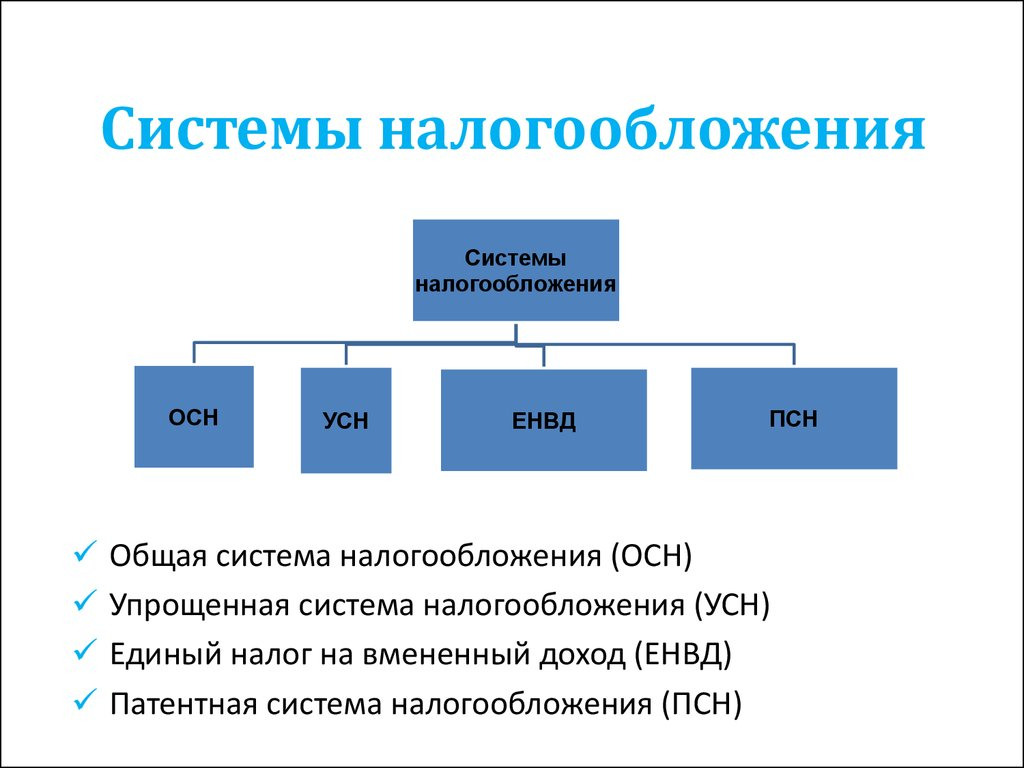

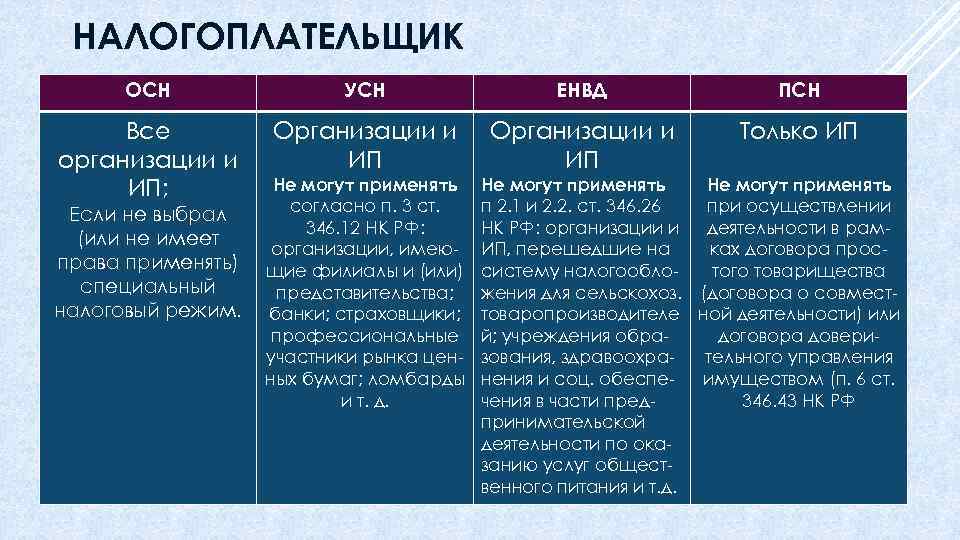

УСН для ИП

Упрощенная система налогообложения применяется индивидуальными предпринимателями в отношении любых видов деятельности, но она имеет критерии по численности персонала, размере полученного дохода и стоимости основных средств.

На 2020 год критерии следующие:

- до 100 работников;

- до 150 миллионов рублей в год;

- до 150 миллионов рублей в год по основным средствам (недвижимости, машинам, оборудованию).

На 2021 год предельные цифры были увеличены (за счет повышения ставки налога):

- до 130 работников;

- до 200 миллионов рублей полученного за год дохода;

- до 150 миллионов рублей по основным средствам.

Для упрощенной системы налогообложения существует 2 варианта объекта налогообложения и ставки налога:

- доходная УСН;

- доходно-расходная УСН.

Итак, если ИП применяет УСН с объектом «доходы», то ставка налога составит 6% от общей суммы полученного дохода. При условии, что предприниматель выбрал в качестве объекта налогообложения «доходы, уменьшенные на величину расходов», ставка по налогу составит 15%.

Обратите внимание, что в 2021 году действует 4 ставки налога при УСН:

- 6% для доходной упрощенки с численностью работников до 100 человек и доходом до 150 миллионов рублей в год;

- 8% для доходной УСН с численностью работников от 100 до 130 человек и доходом от 150 до 200 миллионов рублей в год;

- 15% для доходно-расходной упрощенки с численностью работников до 100 человек и доходом до 150 миллионов рублей в год;

- 20% для доходно-расходной УСН с численностью работников от 100 до 130 человек и доходом от 150 до 200 миллионов рублей в год.

Сумма налога рассчитывается по следующей формуле:

Налоговая база определяется в зависимости от выбранного объекта налогообложения: доходы или доходы, уменьшенные на величину расходов.

Обратите внимание, что для ИП на доходно-расходной упрощенке применяется условие о минимальном размере налога, который исчисляется в размере 1% от полученных доходов. Более подробно поясним на примере

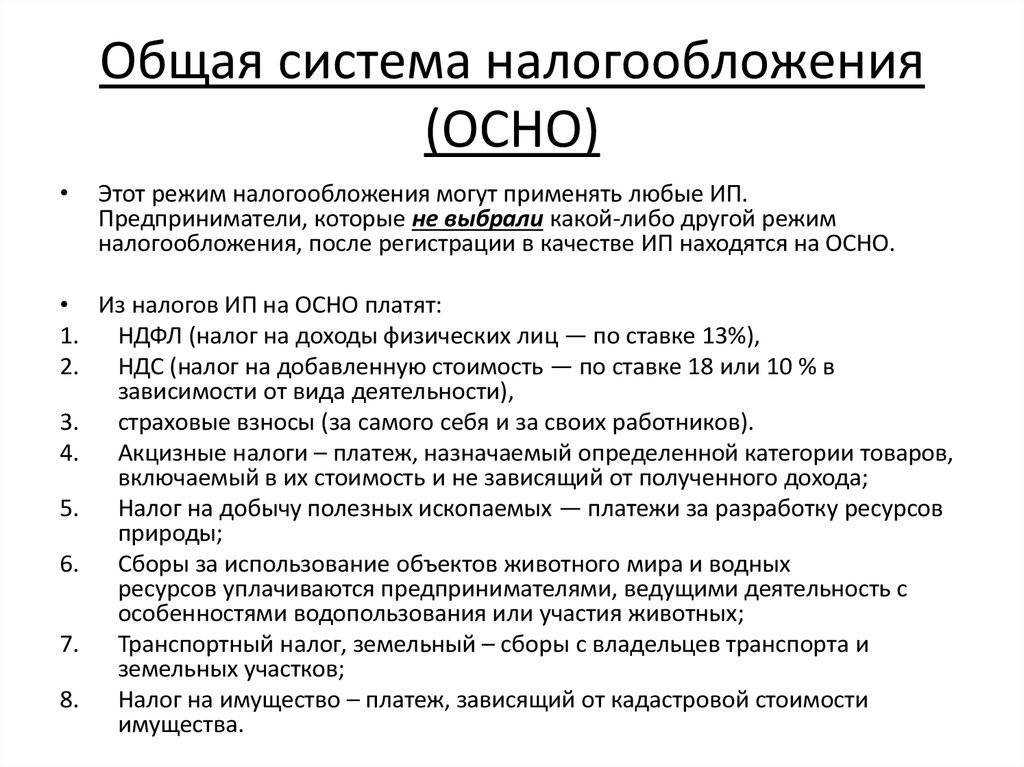

Предприниматель, применяющий УСН, освобожден от следующих видов налога:

- НДФЛ от суммы полученного дохода;

- НДС;

- налога на имущества, применяемого в предпринимательской деятельности.

ИП на упрощенке должен платить налог при УСН ежеквартально. Декларация по УСН сдается в ФНС 1 раз в год.

Более подробно об УСН, правилах его использования и перехода на него можно прочитать на сайте ФНС по этой ссылке.

Пример №1: ИП на УСН с объектом «доходы» получил 1 миллион рублей за год. Налог при УСН составит 60 тысяч рублей (1 000 000 руб. * 6%).

Пример №2: ИП, применяющий УСН с объектом «доходы, уменьшенные на величину расходов», за 2020 год получил прибыль в размере 2 миллионов рублей. Его расходы составили 1,3 миллиона рублей. Итого за 2020 год предприниматель должен перечислить 105 тысяч рублей налога при УСН ((2 000 000 руб. – 1 300 000 руб.) * 15%).

Пример №3: ИП на доходно-расходной упрощенке получил за 2020 год 1 миллион рублей, из которых 950 тысяч рублей были отнесены на расходы (например, покупка оборудования и станков). Сумма налога по основной формуле составит 7 500 рублей ((1 000 000 руб. — 950 000 руб.) * 15%).

Однако, для доходно-расходной УСН применяется условие о минимальном размере налога, который равен 1% от суммы полученного дохода. В нашем примере это 10 000 рублей (1 000 000 руб. * 1%). То есть налог при УСН не может составлять менее 10 тысяч рублей, следовательно ИП должен уплатить не рассчитанный по общей формуле налог при УСН (7,5 тысяч рублей), а минимальный (10 тысяч рублей).

Настройки 1С

Учетная политика

Основные настройки по учету НДС устанавливаются в разделе Главное – Настройки – Налоги и отчеты – вкладка НДС.

Изучить подробнее Учетная политика по НУ: вкладка НДС

Раздельный учет НДС

В 1С есть 2 варианта раздельного учета НДС:

с помощью регистра НДС по косвенным расходам;

с помощью субконто Способы учета НДС на счетах учета входящего НДС.

Изучить подробнее раздельный учет НДС с 2018 года с примерами в 1С 8.3 Бухгалтерия

Счет учета НДС

Счет учета НДС по реализации в 1С 8.3 — что ставить? Что при поступлении, что при реализации, счет устанавливается автоматически согласно настройкам в регистре сведений Счета учета номенклатуры или в зависимости от используемых документов. Но при необходимости его всегда можно откорректировать.

Если реализуются ТМЦ, т. е. реализация осуществляется по основному виду деятельности, тогда устанавливается счет 90.03 «Налог на добавленную стоимость». Если же реализуется основное средство или материалы, доходы по которым отражаются на счете 91.01 «Прочие доходы», то счет НДС устанавливается как 91.02 «Прочие расходы».

См. также отрывок из записи эфира от 24 декабря 2018 г. «НДС»

Какие проводки формирует 1С по НДС при оформлении комиссии банка? Каким документом отразить услуги банка, если они облагаются НДС?

Документы по учету услуг банка в 1С могут быть различными. На выбор конкретного документа влияют следующие критерии:

- облагается ли услуга НДС;

- нужно ли поручение клиента на списание суммы комиссии или в договоре с банком предусмотрено автоматическое списание;

- к каким расходам в НУ относятся услуги банка.

Представим варианты оформления в 1С услуг банка в зависимости от рассмотренных критериев:

Поэтому, если услуги банка облагаются НДС, то они оформляются аналогично поступлению обычных сторонних услуг документом Поступление (акт, накладная) вид операции Услуги (акт). При этом проводки в 1С по НДС с комиссии банка будут следующими: Дт 19.04 Кт 76.09.

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал по теме:

- Банковская комиссия, взимаемая за расчетно-кассовое обслуживание

- Услуги банка, необлагаемые НДС

- Настройка счетов учета номенклатуры

Какую отчетность сдает ИП на НПД

Самозанятые, как ИП, так и физлица без статуса ИП, освобождены от любой налоговой и бухгалтерской отчетности. Им не нужно сдавать декларации, вести бухгалтерский и кадровый учет, соблюдать кассовую дисциплину (кроме , формируемых в приложении).

Данные о доходе, полученном самозанятым, налоговая получает из приложения «Мой налог».

Отчетность самозанятому потребуется сдать при получении иного, не облагаемого НПД, дохода. Например, при продаже квартиры или дома. В этом случае в ИФНС нужно будет сдать отчетность 3-НДФЛ. Также, при импорте товаров на территорию РФ самозанятому придется заплатить НДС и сдать соответствующую декларацию.

Новый алгоритм распределения НДС со ставкой 0 процентов

Теперь при реализации на экспорт входной НДС из каждого документа поступления не распределяется на каждую реализацию, как было раньше. Определяется общая сумма НДС, подлежащая распределению, и разносится по документам реализации методом ФИФО. Изменение алгоритма позволяет уменьшить количество проводок и сократить время проведения документа.

После того как НДС рапределен, а в Книге покупок

сформирована соответствующая запись, ОСВ по 19 счету будет выглядеть следующим образом (см. рис. 6).

Рис. 6. ОСВ по 19 счету после распределения НДС

Сальдо для операций по реализации по ставке 0 процентов осталось незакрытым.

Дальнейший порядок действий с «экспортным» НДС не изменился. После того, как будет собран полный пакет документов, подтверждающих реализацию на экспорт, надо сформировать давно знакомые документы;

Подтверждение нулевой ставки НДС;

Формирование записей книги покупок в режиме Предъявлен к вычету НДС 0%.

Обратите внимание:

на сегодня пользователи имеют возможность как перейти на новую методику раздельного учета, так и остаться на старой. Для перехода на новую методику нужно:. проверить актуальность установленного релиза программы;

проверить актуальность установленного релиза программы;

при создании Учетной политики

на 2014 год вместе с флагом Организация осуществляет реализацию без НДС и с НДС 0 %

установить и флаг Раздельный учет НДС на счете 19 «НДС по приобретенным ценностям»

;

открыть Помощник по учету НДС за первый квартал нового года и выполнить автоматическую операцию перехода на новую методику (будут сформированы необходимые движения по конвертации остатков специальных регистров).

Новая методика, безусловно, потребует от бухгалтера определенной аналитической работы и, возможно, разработки внутренних инструкций, касающихся принятия решений по заполнению нового субконто. Зато результат такого учета будет достоверным, наглядным, а уровень автоматизации повысится.

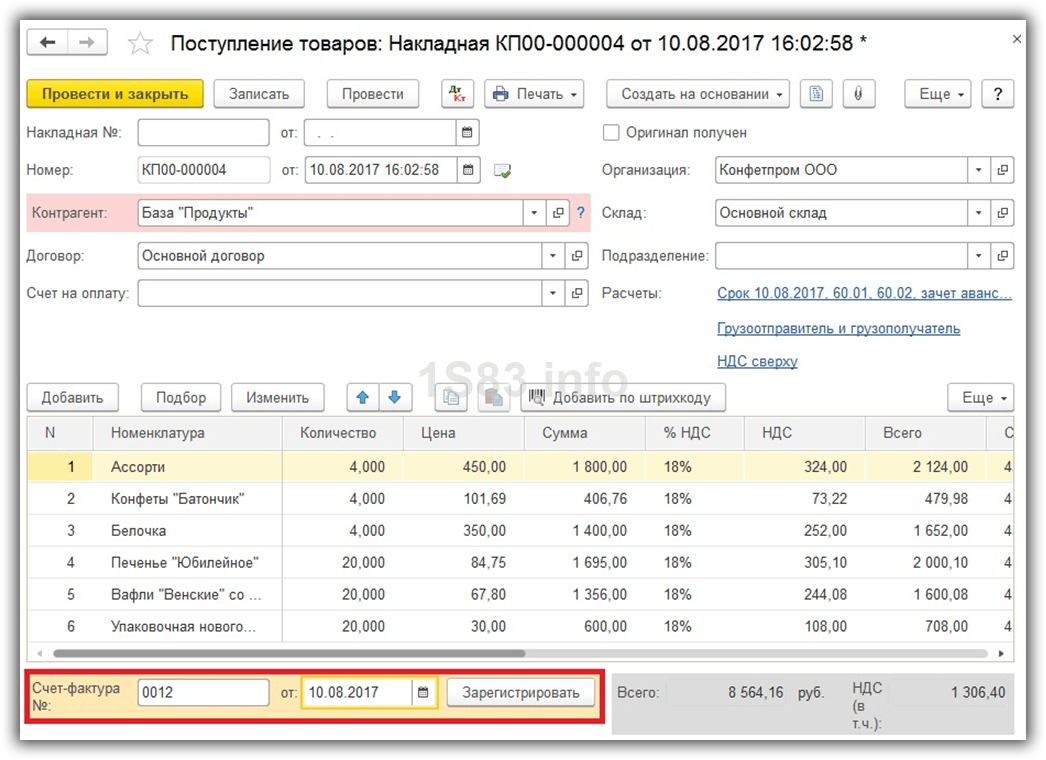

В данной статье мы пошагово рассмотрим, как отражается НДС при покупке каких-либо товаров, его и проверку на корректность ранее введенных данных.

Самым первым документом в цепочке по отражению НДС в 1С 8.3 в нашем случае будет являться .

Организация ООО «Конфетпром» приобрела на базе «Продукты» 6 различных номенклатурных позиций. Для каждой из них указана ставка НДС в размере 18%. Так же здесь отражена полученная сумма данного налога.

После проведения документа сформировались движения по двум регистрам: «Бухгалтерский и налоговый учет», а так же регистр накопления «НДС предъявленный». В итоге сумма НДС по всем позициям составила 1306,4 рублей.

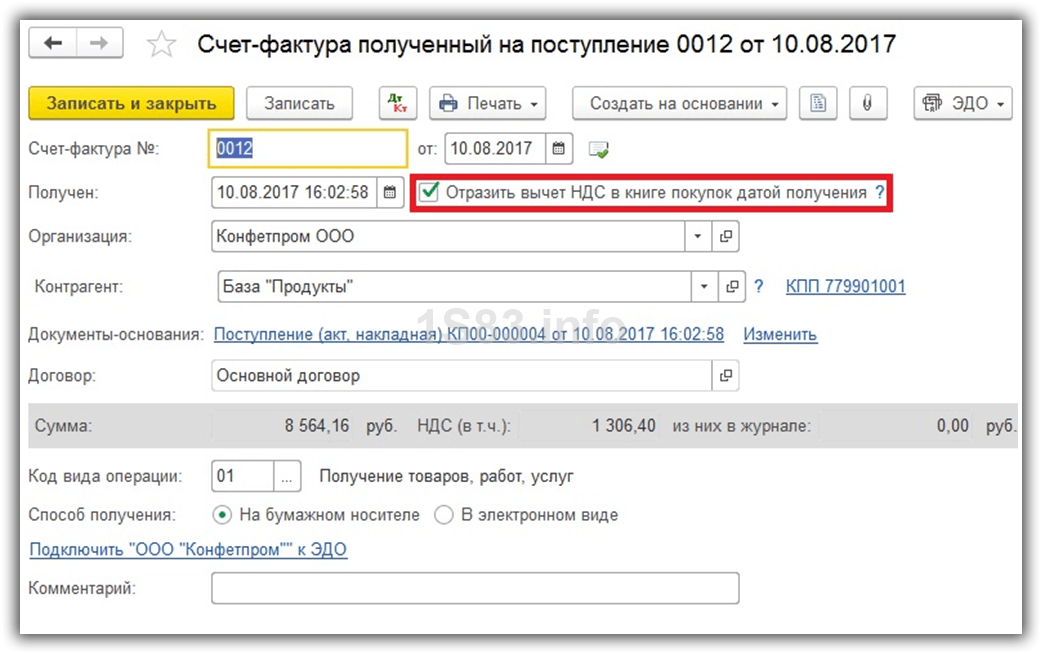

После того, как мы провели документ покупки товаров с базы «Продукты», необходимо . Для этого введите его номер и дату в соответствующие поля. После этого нужно нажать на кнопку «Зарегистрировать».

Все данные в созданной счет-фактуре заполнились автоматически

Обратите внимание, что в нашем случае установлен флаг «Отразить вычет НДС в датой получения». В противном случае налоги будут учитываться при формировании записей книги покупок одноименным документом

После проведение наша счет-фактура создала движения во всех необходимых регистрах на сумму 1306,4 рублей.

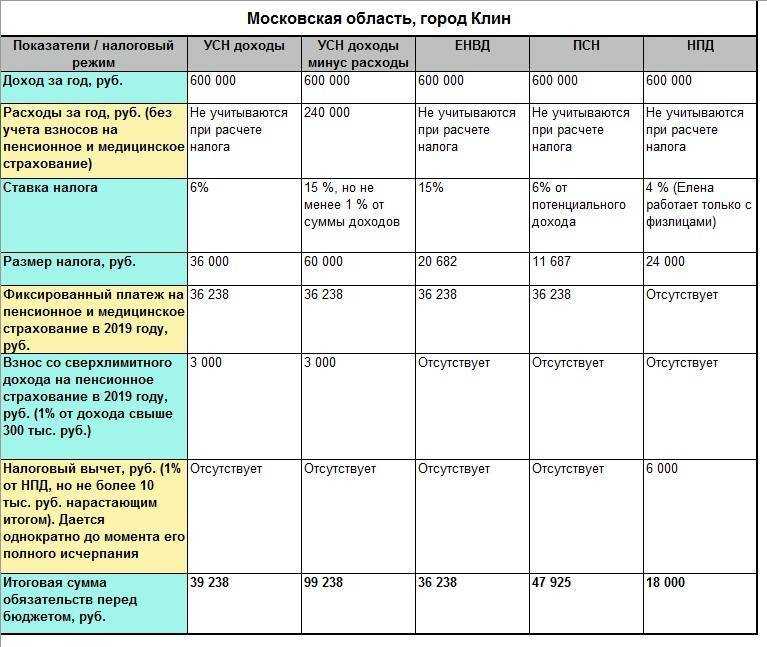

Патентная система налогообложения (ПСН)

Патентная система подходит тем ИП, у которых годовой доход не превышает 60 млн рублей, сотрудников в бизнесе не больше 15 человек, а торговая площадь не превышает 50 квадратных метров. У этой системы налогообложения есть ограничения по видам деятельности. Все разрешенные перечислены в статье 346.43 Налогового кодекса.

Стоимость патента — это и есть налог. Его можно оплатить на срок от месяца до года. Цена зависит от региона регистрации ИП. На сайте ФНС есть калькулятор для расчета стоимости патента.

Кроме того, ИП на ПСН платят следующие налоги и взносы:

- фиксированные страховые взносы за себя: в 2023 году — 45 842 рубля в год;

- дополнительные страховые взносы за себя, если годовой доход превысил 300 тыс. рублей, — 1% от суммы свыше;

- страховые взносы за сотрудников — до 38,5%;

- НДФЛ с зарплаты сотрудников.

Патент можно совмещать с другими налоговыми режимами. Однако если вы превысите ограничение в 60 млн рублей дохода, то оплатить патент будет нельзя до конца года.

Этот налоговый режим подойдет тем, кто только начинает бизнес — пары месяцев или года хватит, чтобы понять и среднюю доходность, и успешность начинания. Кроме того, патент — лучшее решение для тех, кто занимается сезонным бизнесом.

ПСН для ИП

Патентная система налогообложения предусмотрена как раз для индивидуальных предпринимателей. На этот спецрежим ИП могут перейти только по заявлению. Срок патента составляет от 1 месяца до 1 года, по истечению которых предприниматель может подать еще одно заявление на применение патента на срок до 12 месяцев.

Патент выдается на применение одного конкретного вида деятельности из списка тех, которые утверждены пунктом 2 статьи 346.43 Налогового кодекса РФ, в том числе:

- услуги химчистки и парикмахерских;

- бытовые услуги населению;

- ремонт и пошив одежды;

- ветеринарные услуги;

- проведение экскурсий;

- автоперевозки;

- услуги общепита;

- другое.

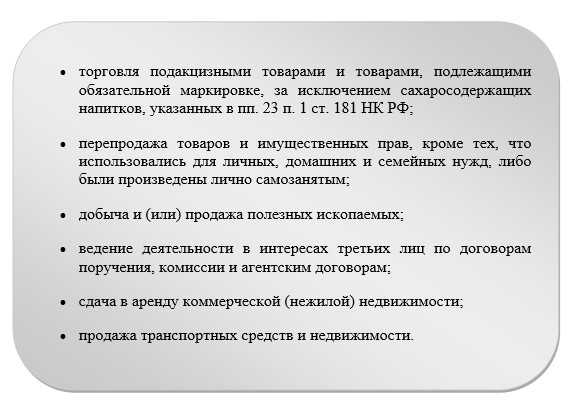

ИП на ПСН не могут заниматься продажей подакцизных товаров или товаров, подлежащих обязательной маркировке согласно подпункту 1 пункта 3 статьи 346.43 НК РФ.

Если индивидуальный предприниматель планирует заниматься несколькими видами деятельности, которые подходят для применения ПСН, то ему необходимо получить несколько патентов и вести учет доходов и расходов по каждому виду деятельности отдельно.

Также, основным критерием для применения ПСН является численность наемных работников. Количество сотрудников не должно превышать 15 человек на протяжении всего срока действия патента.

Сумма налога не зависит от реально полученного дохода и рассчитывается по следующей формуле:

Налоговая база определяется как потенциально возможный доход от предпринимательской деятельности. Ее размер утверждается региональными властями ежегодно.

Сумма налога подлежит уплаты двумя частями. Первую часть налога необходимо перечислить в бюджет не позднее 90 дней с даты применения ПСН в сумме 1/3 от общей суммы налога. Вторая часть в размере 2/3 от суммы налога подлежит перечислению в бюджет до окончания срока действия патента.

ИП на патенте освобождается от уплаты следующих налогов:

- НДФЛ;

- НДС;

- налог на имущество.

Предприниматель, применяющий патентную систему налогообложения, не должен сдавать в налоговую инспекцию никаких деклараций. Однако налоговый учет вести необходимо (книгу учета доходов и расходов).

Более подробно о ПСН, правилах его использования и перехода на него можно прочитать на сайте ФНС по этой ссылке.

Пример: ИП занимается ремонтом компьютеров и разработкой ЭВМ. Он оформил 2 вида патента срок действия полгода и 1 год соответственно. Осуществление деятельности будет проводиться на территории Москвы. Для облегчения расчета суммы налога в примере будем рассматривать срок патента не в днях, а в месяцах.

По Москве потенциально возможный доход по выбранным видам деятельности составляет 5 миллионов рублей в год для каждого. Итого за 2020 год ИП должен будет уплатить ПСН в сумме 450 тысяч рублей (300 тысяч рублей по ремонту компьютеров (5 000 000 руб. / 12 мес.*12 мес. * 6%) и 150 тысяч рублей по разработке ЭВМ (5 000 000 руб. / 12 мес. * 6 мес. * 6%)).

Налоговая декларация

Переходим в меню «Отчеты» – «Регламентированные отчеты».

Рис.8 Регламентированные отчеты

В открывшемся окне нажимаем на кнопку «Создать», из представленного списка отчетов выбираем «Декларация по НДС».

Рис.9 Декларация по НДС

Устанавливаем интересующий нас период – 3 квартал 2019 года, и нажимаем кнопку «Создать».

Рис.10 Устанавливаем интересующий нас период

Возникает стандартное окно установленной формы декларации, в котором нажимаем кнопку «Заполнить».

Рис.11 Заполнить

Декларация состоит из титульного листа и 12 разделов. Остановимся подробнее на каждом из них.

Титульный лист формируется исходя из первоначальных данных, внесенных в систему. Это наименование организации, направляющей декларацию, ОКВЭД, периода отчета и код налогового органа, в который представляется декларация.

Рис.12 Титульный лист

Раздел 1 декларации называется «Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета) по данным налогоплательщика».

Рис.13 Раздел 1 декларации

В верхней строке автоматом устанавливается ОКТМО, а также актуальный код бюджетной классификации по налогу. Результатом нашей деятельности в 3 квартале 2019 года стала уплата НДС в бюджет в размере 2 500 рубля (20 500 — 20 000,0).

Раздел 2 заполняется налоговыми агентами, представляющими декларацию за иное лицо. Так как мы не имеем Контрактов (или Договоров с контрагентами, по которым выступаем налоговыми агентами по НДС) – данный раздел не заполняем.

Рис.14 Раздел 2

Раздел 3 посвящен операциям, облагаемым налогом. В нем нашли отражение налоговая база по налогу, а также сумма НДС, начисленная с реализации, к уплате в бюджет (20 500 рубля).

Рис.15 Раздел 3

В нижней части данного раздела определена общая сумма к уплате в бюджет, а также сумма налога, предъявленная налогоплательщиком к вычету из бюджета.

Рис.16 Обратим внимание на нижнюю часть

А также конечный результат деятельности компании по НДС, в нашем примере – уплата в бюджет суммы в размере 2 500 рубля.

Рис.17 Конечный итог по НДС

Разделы 5-6 заполняются при отражении налоговых льгот (см. статью «Подтверждение 0% ставки НДС при экспорте в 1С 8.3»).

Раздел 7 заполняется при наличии операций, предусмотренных статьей 149 Налогового кодекса РФ (Часть вторая) и содержит сведения по товарам (работам, услугам) не облагаемым налогом.

Разделы 8 и 9 отражают сведения из книги покупок и продаж соответственно.

Рис.18 Разделы 8 Рис.19 Разделы 9

Разделы 10 и 11 отражают сведения по счетам-фактурам выданным и полученным в рамках реализации договоров комиссии и агентских договоров в интересах другого лица.

Раздел 12 заполняется в случаях, предусмотренных в пункте 5 статьи 173 Налогового кодекса РФ (Часть вторая).

После осуществления визуального контроля документа необходимо проверить контрольные соотношения документа, что осуществляется автоматом при нажатии кнопки «Проверка» – «Проверить контрольные соотношения».

Рис.20 Проверить контрольные соотношения

Программа не обнаружила ошибок.

Однако при большом количестве операций ошибки неизбежны, поэтому необходимо помнить об основных контрольных соотношениях при формировании деклараций. Так, строки 040 и 050 Раздела 1 должны соответствовать строкам 200 и 210 Раздела 3 соответственно. В свою очередь Раздел 3 формируется из книги покупок и продаж (разделы 8 и 9 декларации).

Далее необходимо выгрузить декларацию. Для этого нажимаем кнопку «Выгрузить».

Рис.21 Далее необходимо выгрузить декларацию

Программа сформирует файл, который в последующем загружается в программу отправки электронной отчетности и направляется в контролирующий орган.

Декларацию также можно отправить из 1С, воспользовавшись кнопкой «Отправить».

Рис.22 Отправить

Для этого к вашей системе должна быть подключена программа «1С-Отчетность». Обратитесь в нашу службу абонентского обслуживания 1С, чтобы узнать о тарифах данного сервиса.

Важно! После сдачи декларации налоговики, в случае возникновения вопросов по ней, имеют право запросить соответствующие пояснения к декларации, которые с начала 2017 года налогоплательщик предоставляет только в электронном виде

Какие налоги платят самозанятые в 2023 году

Самозанятые платят только один налог — на профессиональный доход. Они освобождены от уплаты НДФЛ и НДС (кроме ввоза товара на территорию РФ).

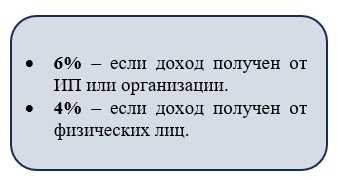

НПД: ставка налога в 2023 году

Ставка налога на профдоход (НПД) зависит от того, кому самозанятый продает товар или оказывает услугу и от кого получает вознаграждение:

Самостоятельно рассчитывать налог самозанятым не нужно — за них это делает ИФНС.

При регистрации в качестве плательщика НПД самозанятому единовременно начисляется налоговый бонус в размере 10 000 рублей. Он используется для снижения ставки НПД:

- на 1% — по доходу от физлиц (3% вместо 4%);

- на 2% — по доходу от организаций и ИП (4% вместо 6%).

Бонус расходуется автоматически, самозанятому ничего не нужно делать самостоятельно.

После того как бонус будет истрачен, налог начнет начисляться самозанятому по полной ставке.

Срок уплаты НПД в 2023 году

Ежемесячно до 12 числа ИФНС формирует сумму налога, подлежащую уплате за прошлый месяц. Перечислить в бюджет ее нужно до 28 числа текущего месяца.

Так, налог за июль ИФНС должна рассчитать до 12 августа, а самозанятый до 28 августа должен уплатить его в бюджет. Сумма платежа автоматически появляется на главной странице в приложении «Мой налог». Также самозанятому приходит уведомление на телефон о том, что пора уплатить налог.

Исключение сделано только для ситуации, когда гражданин впервые зарегистрировался в качестве самозанятого. Первый раз налог к уплате придет ему не в следующем месяце, а через месяц.

ИФНС рассчитывает налог на основании сведений о доходе, внесенных самозанятым в приложение «Мой налог». Доход гражданина, поступивший ему на карту от источников, не связанных с самозанятостью, в базу по НПД не включается.

Способы оплаты налога самозанятым

Оплатить налог можно:

Вручную в приложении «Мой налог».

Для этого на главном экране приложения нужно нажать на большую оранжевую кнопку «Оплатить», после чего ввести реквизиты карты или выбрать из списка (если карта была сохранена в приложении ранее).

С помощью автоплатежа в приложении «Мой налог».

При наступлении срока уплаты сумма налога автоматически спишется с карты, которая выбрана ранее для автоплатежа. Однако если денег на карте недостаточно, платеж может не пройти. Образуется задолженность, на которую будут начисляться пени.

Для выбора карты, с которой будет ежемесячно списываться налог, необходимо перейти в раздел «Прочее» на главном экране (в правом нижнем углу), затем нажать на кнопку «Платежи». После этого потребуется ввести реквизиты карты в разделе «Банковские карты» и нажать на строку «Автоплатеж не подключен» в блоке «Автоплатеж».

Через ЕНС.

Самозанятые могут оплатить налог и через единый налоговый счет, пополнить который можно также разными способами: через личный кабинет на сайте ФНС, в специальном сервисе ФНС или по платежке в отделении банка.

Сейчас раздел ЕНС работает не всегда корректно, поэтому во избежание возможных проблем с зачислением (списанием средств) на ЕНС рекомендуем делать оплату через приложение «Мой налог».

ИП на НПД: какие налоги платит

Правила налогообложения на НПД одинаковы и для обычных самозанятых, и для самозанятых со статусом ИП. Разницы нет ни в размере ставки, ни в сроках оплаты налога.

НДС и НДФЛ предприниматели на НПД также не уплачивают. Но если самозанятый получил доход, который не подпадает под НПД, например, продал квартиру или машину, такой доход он должен задекларировать, подав форму 3-НДФЛ, и уплатить налог в бюджет.

Единый налог на вмененный доход (ЕНВД)

С 1 января 2021 г. ЕНВД применять не получится в связи с его отменой.

Организациям, которые уже применяют ЕНВД, ФНС и Минфин в своих письмах предложили перейти на альтернативные специальные режимы налогообложения (Письмо ФНС России от 20 ноября 2020 г. № СД-4-3/19053@, Письмо Минфина России от 3 ноября 2020 г. № 03-11-11/95726).

По умолчанию с 1 января 2021 г. вас переведут на общий режим налогообложения: организации должны будут платить НДС и налог на прибыль, а ИП – НДС и НДФЛ. Если вы совмещали ЕНВД и УСН, с 1 января 2021 г. будете автоматически применять УСН по всем видам деятельности.

Чтобы перейти с 1 января на УСН с объектом налогообложения «доходы» или «доходы минус расходы», до 31 декабря 2020 г. нужно подать уведомление.

ИП, у которых не больше 15 работников и доход не больше 60 млн руб. в год, по некоторым видам деятельности могут перейти на ПСН, а ИП без работников – стать самозанятыми.

При этом нет необходимости направлять уведомление в налоговый орган о снятии с учета в качестве плательщика ЕНВД. Налоговую декларацию по ЕНВД за IV квартал 2020 г. нужно представить не позднее 20 января 2021 г., уплатить налог – не позднее 25 января 2021 г. (см. указанные выше письма ФНС и Минфина).

Могут ли перевод фирмы на спецрежим квалифицировать как дробление бизнеса?

Специальные налоговые режимы были введены для поддержки малого предпринимательства. Крупные организации зачастую не соответствуют критериям для применения этих режимов. Потому они в порядке реорганизации создают несколько более мелких организаций, которые спецрежимы использовать могут. При этом единственной целью реорганизации становится экономия на налогах. Такие схемы называют дроблением бизнеса, они являются противоправными (ст. 54.1 НК РФ).

Рассмотрим, какие аргументы приводят налоговые органы, чтобы доказать использование организацией подобной схемы.

Во-первых, руководство вновь созданными организациями осуществляют одни и те же лица или взаимозависимые лица. Но одного такого обстоятельства недостаточно. Налоговый орган должен доказать, что дробление бизнеса было осуществлено для уменьшения размера доходов (до 150 млн руб.), дающего право применять УСН, посредством распределения доходов между взаимозависимыми организациями (с одним учредителем, одним главным бухгалтером, общим штатом сотрудников, расчетными счетами в одном банке, едиными номерами телефонов, сайтом и др.).

Во-вторых, вновь созданные организации занимаются теми же видами деятельности, что и реорганизуемый налогоплательщик, и зарегистрированы (или фактически находятся) по одному адресу.

В-третьих, налогоплательщик до реорганизации применял специальные налоговые режимы, но должен был утратить право на них. Дробление же бизнеса позволило ему продолжить работу на этих спецрежимах.

В-четвертых, вновь созданные юрлица или вновь зарегистрированные ИП не обладают должной самостоятельностью: используют в своей деятельности транспортные средства, персонал, контрагентов, складские помещения и оборудование, торговые залы и кассовые узлы, сайты, программное обеспечение, товарные знаки и другие ресурсы реорганизованного лица; деятельность субъектов представляет собой единый производственный процесс.

В-пятых, между взаимозависимыми организациями фактически отсутствует разделение деятельности.

Приведем пример из судебной практики. Суды указали на использование взаимозависимыми организациями схемы дробления бизнеса, направленной на минимизацию налогообложения, с целью недопущения превышения предельных размеров дохода, дающих право на применение УСН. Данный вывод был сделан судом ввиду того, что была создана искусственная ситуация, при которой видимость действий нескольких налогоплательщиков прикрывала фактическую деятельность одного налогоплательщика. При этом отмечалось отсутствие деловой цели в создании трех организаций, которые имели расчетные счета в одном банке, справочную службу с одним номером телефона, единые сайт и рекламу. Созданные организации не имели достаточного количества трудовых ресурсов и не несли расходов, характерных для организаций, ведущих самостоятельную хозяйственную деятельность (Определение Верховного Суда РФ от 8 октября 2020 г. № 301-ЭС20-9592 по делу № А43-34833/2018).

Таким образом, ключевым моментом можно считать наличие деловой цели при дроблении налогоплательщиком своего бизнеса. Для снижения налоговых рисков рекомендуем налогоплательщикам, применяющим специальные налоговые режимы, изучить материалы судебной практики, чтобы понимать, какие обстоятельства будут свидетельствовать о наличии деловой цели при дроблении бизнеса.

Требования к самозанятым в 2023 году

Рассмотрим основные требования, предъявляемые к самозанятым в 2023 году.

Возраст самозанятого

Ограничений по возрасту, как максимальному, так и минимальному, для лиц, которые хотят стать самозанятыми, Закон N 422-ФЗ не содержит. Но для несовершеннолетних граждан от 14 до 18 лет есть некоторые особенности постановки на учет в качестве плательщика НПД.

Они могут работать в качестве самозанятых по видам деятельности, не требующим регистрации ИП, при соблюдении следующих условий:

несовершеннолетний обладает полной дееспособностью, возникшей в связи со вступлением в брак, по решению суда или органа опеки;

имеет письменное согласие от родителей (усыновителей или попечителя) на совершение сделок, не требующих регистрации в качестве ИП.

Виды деятельности и доходы, подпадающие под НПД

По умолчанию самозанятый может осуществлять все виды деятельности, кроме тех, что запрещены Законом N 422-ФЗ. К запрещенным видам деятельности, к примеру, относятся:

Лимит годового дохода на НПД

Применять НПД могут граждане и ИП, чей суммарный доход за год не превышает 2,4 млн рублей. Ежемесячного ограничения по доходу закон о самозанятых не устанавливает.

Со дня превышения лимита доходы нужно облагать НДФЛ. В этом случае физическому лицу потребуется сдать декларацию 3-НДФЛ до 30 апреля следующего года, а до 15 июля уплатить налог в бюджет.

Если ИП-самозанятый превысит лимит по доходам, он может перейти на другой спецрежим (к примеру, УСН), уведомив налоговый орган.

Отсутствие наемных работников

Одно из основных требований, предъявляемых к самозанятости, — отсутствие наемных работников, с которыми заключен трудовой договор. При этом закон не запрещает нанимать исполнителей по договорам ГПХ.

Поэтому самозанятый может использовать помощников, если отношения с ними регулируются гражданско-правовым договором (Письмо ФНС от 12.10.2020 N АБ-4-20/16632@).

Отсутствие трудовых отношений с заказчиком (клиентом)

Самозанятость можно совмещать с основной работой (по трудовому договору), но нельзя применять в отношении дохода, полученного от заказчика, являющегося одновременно работодателем самозанятого, в том числе бывшим (если с момента увольнения прошло меньше 2 лет).

Это сделано для того, чтобы компании и ИП не переводили своих работников на самозанятость, экономя на налогах, страховых взносах и прочих обязательных платежах.

Если заказчик проигнорирует запрет, то доход от такой деятельности будет признан не подпадающим под НПД. С него заказчик должен будет перечислить в бюджет НДФЛ и страховые взносы, сдать соответствующую отчетность в контролирующие органы. Кроме того, в отношении организации (ИП) может быть организована проверка для выявления фактов подмены трудовых отношений гражданско-правовыми.