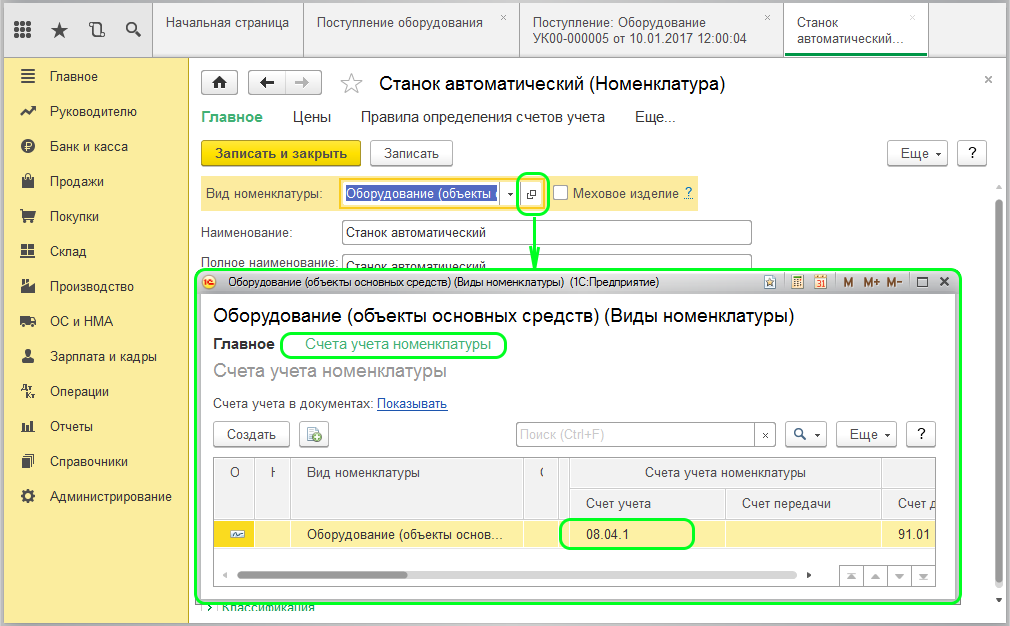

Учет основного средства стоимостью менее 40000 в 1с 8.3

Что нужно указать в колонке «Способ отражения расходов»?Здесь выбирается элемент одноименного справочника, содержащий информацию о счете затрат и субконто, на которые нужно списать стоимость ТМЦ.Можно выбрать существующий способ или добавить новый. Проводим документ и видим следующие движения по счетам учета. Одновременно с включением стоимости ТМЦ в состав затрат, происходит помещение данной номенклатуры на забалансовый счет «МЦ.04», где ведется учет в разрезе материально-ответственных лиц.В любое время по данному счету можно сформировать оборотно-сальдовую ведомость и увидеть материалы, находящиеся в эксплуатации.

Бухучет расходов на программу

Есть два подхода, как отразить расходы на покупку бухгалтерской программы.

Подход 1.

Право использования программы можно признать в качестве нематериального актива (если программа будет использоваться более 12 месяцев) (п. 3 ПБУ 14/2007). Актив принимается к учету исходя из всех затрат на его приобретение. И далее стоимость программы погашается путем начисления амортизации в течение срока использования программы (п. 23 ПБУ 14/2007). Причем признание программы нематериальным активом не зависит от ее стоимости.

Подход 2.

Если лицензионное вознаграждение уплачивается разовым платежом, то затраты на программу учитываются как расходы будущих периодов (на счете 97) и далее списываются на текущие расходы в течение срока действия лицензионного договора. Если такой срок в договоре не прописан, то затраты списываются в течение 5 лет (п. 4 ст. 1235 ГК РФ). В балансе стоимость программы отражается:

- или в разделе I «Внеоборотные активы», если период списания расходов превышает 12 месяцев после отчетной даты;

- или в разделе II «Оборотные активы» по строке «Запасы», если период списания расходов составляет менее 12 месяцев.

Учет расходов на бухгалтерскую программу при УСН

При упрощенке с объектом «доходы за минусом расходов» лицензионные платежи за программу можно учесть в уменьшение налоговой базы в периоде оплаты (

Вопреки привычному выражению « », пользователь приобретает по лицензии не само программное обеспечение, а право на использование результатов интеллектуальной деятельности. Обычно это право является неисключительным. В российском бухгалтерском учете, согласно Положению ПБУ 14/2007, такое право не признается .

Если платеж за него был разовым, то стоимость неисключительного права необходимо отнести на (сокращенное название — РБП), затем она подлежит постепенному списанию на затраты на протяжении срока действия договора.

Бывает, что в лицензионном договоре нет информации о сроке действия. Тогда организация вправе сама установить срок эксплуатации ПО, это должно быть указано в учетной политике. Рекомендуется, согласно информационному письму фирмы «1С», срок использования программных продуктов этой фирмы устанавливать величиной в 2 года.

Начисление амортизации в 1С 8.3 – пошаговая инструкция

Амортизация основных средств, согласно бухгалтерскому плану счетов, учитывается на счете 02 Амортизация основного средства. В п.8 и п.17 ПБУ 06/01 все имущество квалифицируется по группам. Первоначальная стоимость ОС включается в расходы через амортизационные отчисления.

Амортизация по ОС в 1С 8.3 начисляется со следующего месяца, в котором был принят объект ОС. Начисление амортизации будет производиться до тех пор, пока не закончиться срок полезного использования или пока стоимость не будет списана со счета.

Амортизация начисляется в соответствии с амортизационной группой, к которой относиться объект ОС: линейным методом или нелинейным. Каким методом будет погашаться амортизация должно быть отражено в учетной политике предприятия.

Расходы фирмы по приобретению ОС по правилам бухгалтерского учета должны списываться постепенно, частями на выпускаемую (произведенную) продукцию или услугу. Для этих целей ежемесячно начисляется амортизация по основному средству.

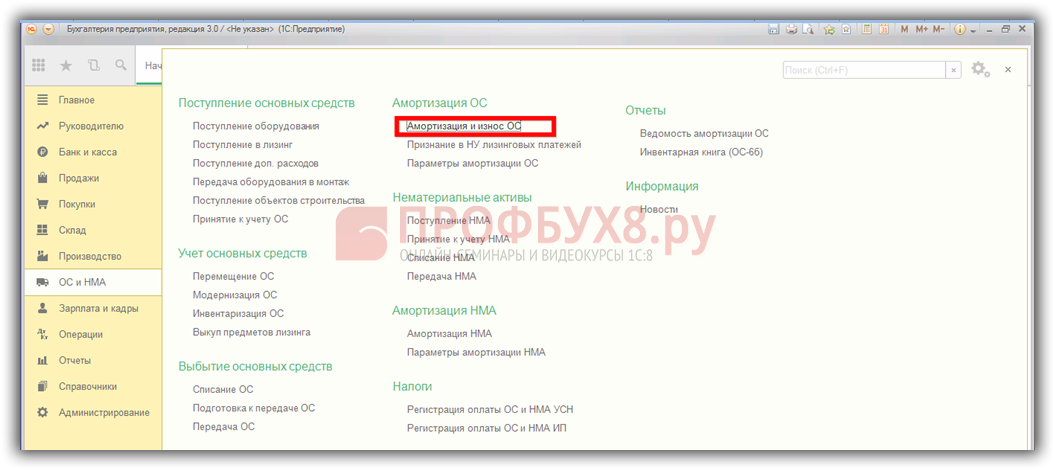

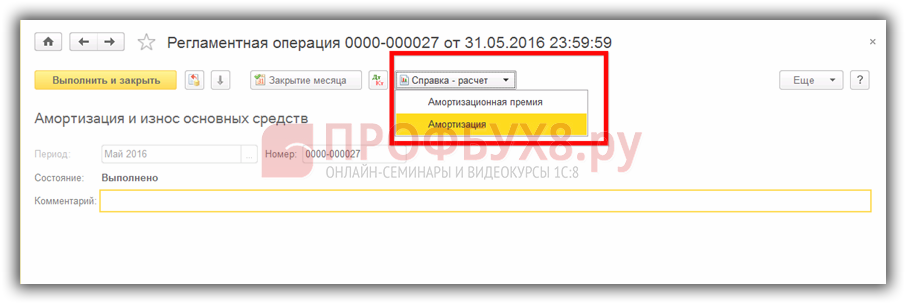

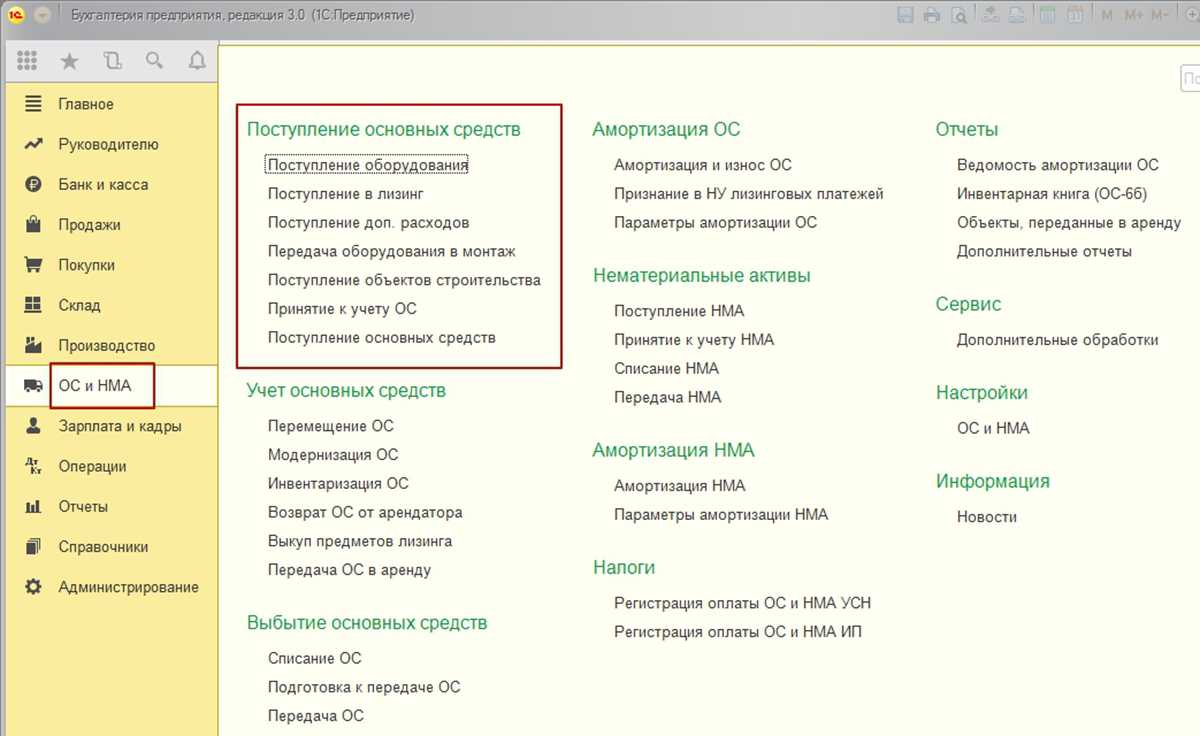

В 1С 8.3 переходим в раздел Амортизация ОС:

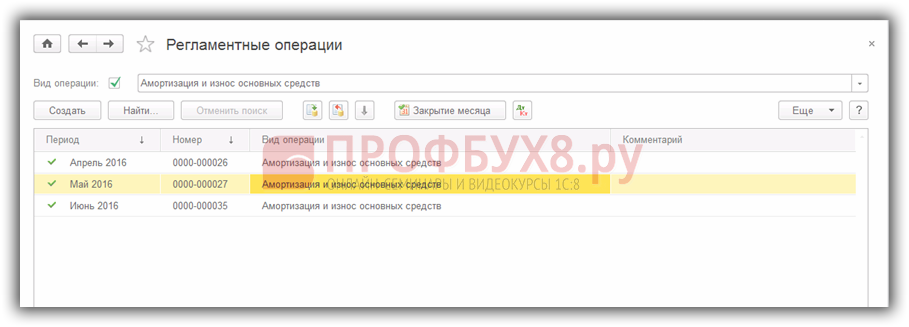

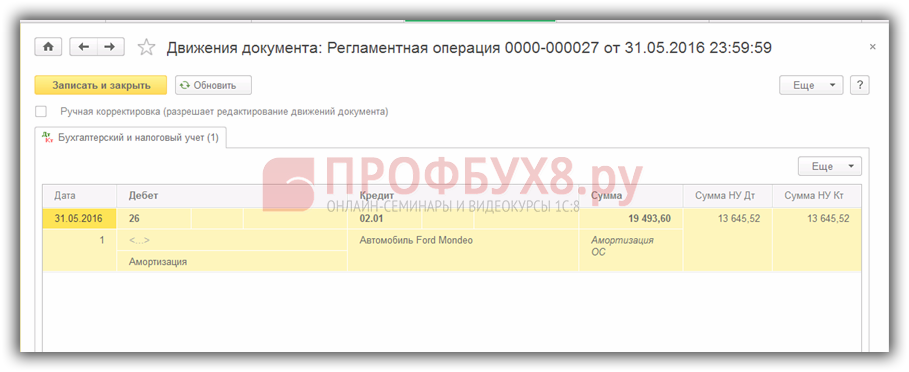

При выполнении в 1С 8.3 функции Закрытие месяца, открываем регламентную операцию, в которой отражен расчет амортизации – частичные ежемесячные расходы, необходимые на списание в счет стоимости произведенной продукции или услуги:

Через Справку – расчет выбираем нужный раздел:

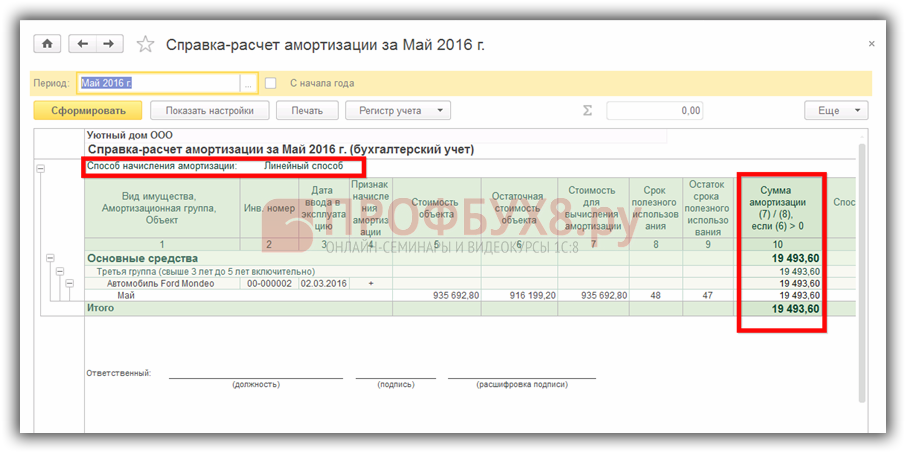

Проверяем как 1С 8.3 Бухгалтерия рассчитала сумму амортизации за месяц:

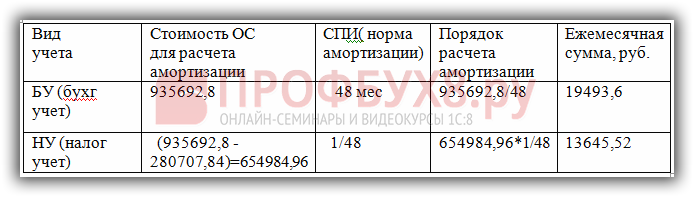

Для этого составим табличку, чтобы убедиться в правильности расчетов:

Все суммы совпадают, а это означает, что информация об основном средстве была заведена в базу 1С 8.3 правильно и согласно учетной политике предприятия программа 1С произвела необходимый расчет для бухгалтерского и налогового учета:

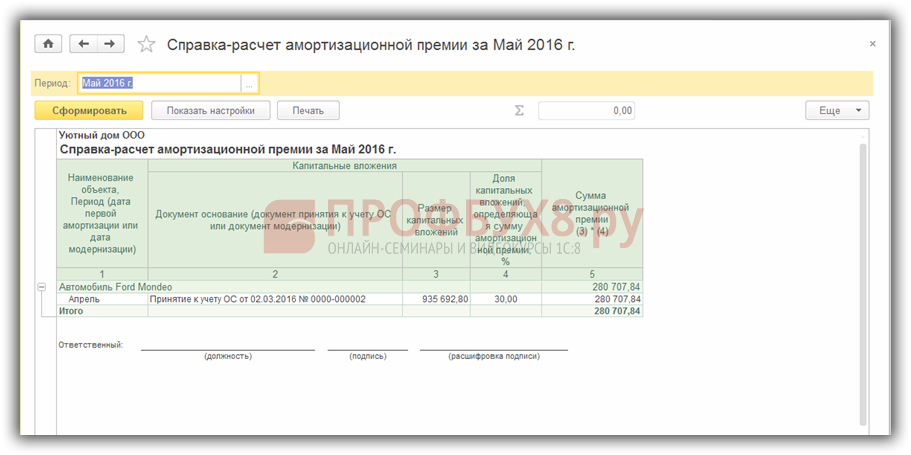

Также проверяем для целей НУ расчет амортизационной премии, необходимой при расчете налога на прибыль:

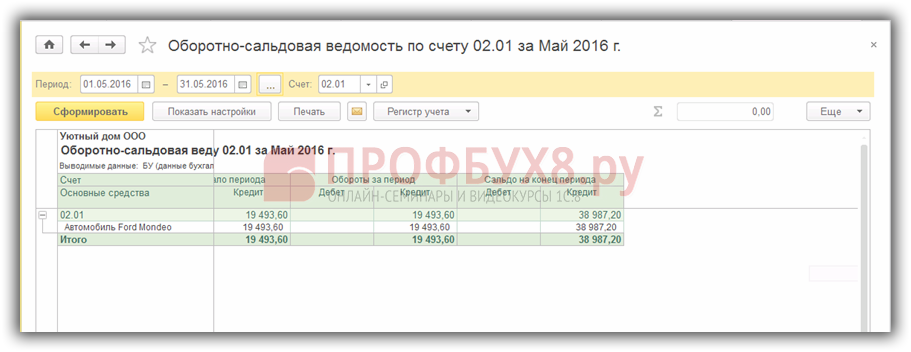

С помощью ОСВ по счету 02.01 проверяем бухгалтерский учет:

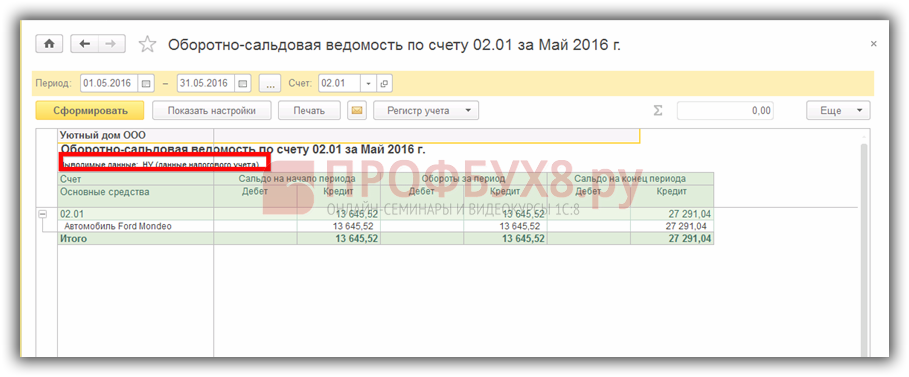

Также проверяем налоговый учет, выбрав в настройках необходимый элемент:

Каким образом установить параметры амортизации ОС для БУ и НУ, а также порядок включения стоимости ОС в состав расходов по бухгалтерскому и налоговому учету в 1С 8.2 (8.3) смотрите в следующем видео уроке:

Учет бухгалтерской программы для налога на прибыль

Поскольку при приобретении программы исключительное право на программу к покупателю не переходит (п. 1 ст. 1233 ГК РФ), отразить бухгалтерскую программу как нематериальный актив нельзя. Расходы на программу относятся к прочим расходам (подп. 26 , , 49 п. 1 ст. 264 НК РФ). Но как их учесть, если по лицензионному договору уплачен разовый платеж? По мнению Минфина, эти расходы должны списываться в течение срока действия лицензионного договора. Если же такой срок в договоре не определен, то организация может установить срок списания расходов на программу самостоятельно (Письмо Минфина от 18.03.2014 № 03-03-06/1/11743) или принять его равным 5 годам (Письмо Минфина от 23.04.2013 № 03-03-06/1/14039).