1С:Управление торговлей 11

Не задан ID пользователя.

27.11.202012:01

Купив «1С Управление торговлей 11» («1С УТ») можно автоматизировать учет оптовой и розничной торговли. В программе удобно реализован торговый, складской, финансовый учет и работа с клиентами.

«1С: Управление торговлей 11» — обновленная версия решения «1С: Торговля и склад 7.7» и предусматривает перенос данных из информационной базы устаревшего решения.

Приобретение «Управление торговлей 11» (1С: Торговля и Склад) позволит:

- автоматизировать все задачи оперативного, управленческого учета, анализа и планирования торговых операций;

- управлять взаимоотношениями с клиентами (CRM);

- управлять закупками и анализировать поставщиков;

- вести складской учет и контроль запасов;

- управлять оптовыми, розничными и комиссионными продажами;

- вести работу по требованиям ЕГАИС и 54-ФЗ;

- подключить любое торговое оборудование;

- эффективно управлять денежными средствами, вести учет кредитов, депозитов и займов;

- анализировать финансовые результаты работы и многое другое!

Кому подойдет?

Программа 1С УТ 11 имеет гибкие настройки, подойдет для любой торговой компании. Функционал «1С:УТ» можно адаптировать для бизнеса путем включения/отключения опций. Например, если у вас небольшая компания, вы можете отключить опции, необходимые крупным компаниям. Эти функции будут скрыты из интерфейса «УТ» и не будут мешать работе.

Ключевые возможности и преимущества программы «1С:Управление торговлей»:

-

Продажи

Программа автоматизирует всю цепочку продаж: от создания коммерческого предложения до выставления счета и оформления возврата.

-

Взаимоотношения с клиентами (CRM)

CRM собирает и хранит детальную информацию по каждому клиенту. Вы сможете: планировать и управлять сделками и продажами, оперативно обрабатывать претензии клиентов, контролировать работу менеджеров по продажам, оценивать результаты маркетинговых акций и др.

-

Закупки

Программа имеет широкие возможности для управления закупками: выбор поставщиков, мониторинг цен, формирование заказов и контроль их исполнения, составление графиков поставок и платежей, возвраты и др.

-

Запасы

Программа УТ обеспечивает полный контроль товарных запасов. Поддерживается детальный оперативный учет товаров на складах. В системе фиксируются все складские операции: поступление и перемещение товаров, продажа, инвентаризация и др.

-

Финансы

В УТ 11 для оценки финансового состояния компании разработан отчет «Управленческий баланс». С его помощью вы можете контролировать использование финансовых средств, анализировать учетные данные, взаиморасчеты с клиентами и поставщиками и др.

-

Мониторинг и анализ показателей деятельности

В программе создана система целевых показателей, которая позволяет анализировать работу компании, вовремя выявлять проблемные участки, контролировать выполнение целей и задач, принимать взвешенные управленческие решения на основе точных данных.

-

Интеграция с «1С»

Конфигурация интегрируется с другими решениями «1С». Например, «УТ 11» может быть использована как управляющая система для программы «1 С:Розница». Программа совместима с решениями «Бухгалтерия 8».

Просмотров:205

Особенности поставки и лицензирования 1С:Управление торговлей. Базовая версия. редакция 11

Программный продукт 1С:Управление торговлей 8. Базовая версия. Редакция 11

представляет собой платформу 1С:Предприятие 8.3

и конфигурацию Управление торговлей базовая

, редакция 11.1 с ограничениями по функционалу, описанными выше, и с программной системой лицензирования.

В комплект поставки входит дистрибутив на компакт-диске, комплект документации, Лицензионное соглашение и регистрационная анкета, а также конверт с пинкодом для получения лицензии на использование программы.

В базовой версии применяется программное лицензирование продукта с «привязкой» экземпляра к конкретному компьютеру. Ключ аппаратной защиты при этом не поставляется.

Каждый комплект продукта поставляется с уникальным пинкодом, скрытым от просмотра. В поставку продукта входит запечатанный конверт с пинкодом, который можно прочесть только после вскрытия конверта.

Для запуска и работы программы необходимо получить лицензию. При первом запуске программы на компьютере формируются сведения о компьютере, предназначенные для получения лицензии, которые необходимо вместе с пинкодом сообщить в Центр лицензирования фирмы «1С». На основании пинкода и сведений о компьютере, на котором предполагается использовать программу, Центром лицензирования формируется файл лицензии с привязкой к конкретному компьютеру.

Получение лицензии может быть выполнено автоматически, если компьютер пользователя подключен к Интернету, а также по электронной почте или по телефону. Подробная инструкция по получению лицензии на программу входит в комплект поставки.

В случае изменения конфигурации или замены компьютера возможно получение до двух резервных лицензий. Резервные лицензии могут получать только зарегистрированные пользователи программы.

Базовая версия может работать только в однопользовательском режиме, поэтому для этой версии не могут использоваться клиентские лицензии для расширения количества рабочих мест, а также лицензия на сервер «1С:Предприятия 8».

CRM и маркетинг

Настройки CRM

В настройках CRM (управления взаимоотношений с клиентами) доступно включение и отключение следующих возможностей:

- Независимо вести партнеров и контрагентов. Эта функция позволяет отражать в программе сложную управленческую структуру наших партнеров (например, если мы ведем торговые операции с холдингом, в котором к одному партнеру относятся несколько юридических лиц – контрагентов).

- Фиксировать претензии клиентов. При снятом флаге регистрация претензии не будет доступна.

- Бизнес-регионы.

- Проекты.

- Сделки с клиентами и управление сделками. При установленных флагах возможно фиксировать этапы совершения сделки и ее результат, строить воронку продаж.

Маркетинг

Здесь включается возможность использования:

- Нескольких видов цен.

- Ценовых групп.

- Ручных и автоматических скидок, их ограничений, карт лояльности, бонусных программ.

Документация, включаемая в поставку программных продуктов

В комплект поставки 4601546048172 «1С:Предприятие 8. 1С:Предприятие 8. Управление торговлей алкогольной продукцией» включена следующая документация:

- 2900001330169 1С:Предприятие 8.2. Руководство администратора. 2-е издание;

- 2900001330152 1С:Предприятие 8.2. Руководство пользователя. 2-е издание;

- 2900001330138 1С:Предприятие 8.2. Руководство разработчика. 2-е издание;

- 2900001489485 1С:Предприятие 8. Конфигурация «1С:Предприятие 8. Управление торговлей алкогольной продукцией». Редакция 11.1 Описание в 4-х томах.

- 2900001468169 1С:Предприятие 8. Конфигурация «Управление торговлей». Редакция 11.1. Описание

Синтаксис встроенного языка и языка запросов представлен в книге «1С:Предприятие 8.2. Руководство разработчика». Описание объектной модели полностью включено в поставку в электронном виде (в разделах справки Конфигуратора и Синтакс-Помощнике). Описание объектной модели в виде бумажной книги «1С:Предприятие 8.2. Описание встроенного языка можно приобрести отдельно:

|

Код |

Наименование |

Рекоменд. розничная |

Дилер |

Постоянный партнер |

Дистрибьютор |

|

2900001330183 |

1С:Предприятие 8.2. Описание встроенного языка. 2-е издание |

1 800 |

1 200 |

1 050 |

900 |

Предусмотрено приобретение не более одного экземпляра на один регистрационный номер.

Для пользователей программных продуктов 4601546048172 «1С:Предприятие 8. Управление торговлей алкогольной продукцией предусмотрено приобретение дополнительных книг:

|

Код |

Наименование |

Рекоменд. розничная |

Дилер |

Постоянный партнер |

Дистрибьютор |

|

2900001489485 |

1С:Предприятие 8. Конфигурация «Управление торговлей алкогольной продукцией» Редакция 11.1. Описание в 4-х томах |

900 |

450 |

450 |

360 |

Возможно раздельное приобретение частей документации пользователями в соответствии с потребностями и численностью пользователей различных ролей.

ВИДЫ БАНКОВСКИХ ВКЛАДОВ

- Вклад до востребования. Договор вклада до востребования подразумевает возвращение клиенту части сбережений или всей суммы по первичному обращению, то есть дата окончания договора не предусматривается.

- Срочный вклад Договор срочного банковского вклада расторгается по завершении заранее оговоренного срока. Но при необходимости клиент может забрать когда пожелает и срочный вклад, хотя процентная ставка существенно уменьшается. Ограничения на досрочное снятие распространяются только на вклады юридических лиц.

Согласно ст. 36 ФЗ «О банках, банковской деятельности» клиент может инициировать прекращение действия договора когда угодно, даже если вклад срочный. В этом случае идет речь о досрочном разрывании договора. Клиент не должен уведомлять банк о причинах, по которым он забирает средства: это его право. Но если вкладчик забирает деньги раньше, банк пересчитает его прибыль по ставке, которая отличается от стандартной для данного типа договора. Многие учреждения, например, используют ставку вклада до востребования, другие – ⅓ или ¼ от текущей ставки.

Чтобы расторгнуть договор, вкладчику следует:

- обратиться в филиал с паспортом и договором.

- написать заявление на досрочное изъятие средств.

- получить в кассе вклад, полагающиеся проценты.

Классификация банковских депозитов по основным признакам

Любой, даже начинающий финансист, понимает, что денежные средства невозможно накопить, откладывая их «под подушку». Всегда есть соблазн их потратить или одолжить.

Принимая решение положить депозит в банк в первую очередь необходимо разобраться в условиях и выгодности вкладов, понять принципы и требования банков к размещению средств во вклады. Главными признаками классификации вкладов являются: срок, цель, валюта, возможность индексации, статус вкладчика.

Ниже представлена классификация банковских депозитов по основным признакам.

Признак 1. Срок депозита

Стандартными сроками вкладов являются от 30 дней до 3-5 лет. Отдельной группой выделяются вклады без определенного срока — до востребования.

Есть вклады, сроком привязанные к определенному событию: день рождения, день Победы. Разновидностью являются вклады с индивидуальными сроками окончания. Они позволяют рационально разместить собственные сбережения и получить максимальный доход.

Признак 2. Цель депозита

Отличительными признаками вкладов являются поставленные перед ним задачи:

- Существуют вклады, целью которых является накопление денежных средств на дорогостоящую покупку – накопительные вклады. В кредитных учреждениях предлагаются специальные программы накопления: на «Новое Авто», «Пополняй и покупай» и т. д.

- Вклад, по которому определяется неснижаемый остаток по счету называется расчетным депозитом. Его открывают на определенный срок, но пользоваться им в течении срока не запрещается (за исключением минимального остатка). Такие вклады позволяют эффективно управлять собственными сбережениями, зарабатывая при этом небольшой доход.

- Депозиты, предлагаемые определенным категориям людей, носят название специализированных вкладов. Их особенностью является то, что проценты начисляются на неиспользуемый остаток на счете. Например: когда пенсия зачисляется на счет пенсионера, и он не снимает ее в течение месяца. На средний остаток на счете будет начислен процент.

Есть вклады, которые открываются без определенной цели, их задачей является сохранение накоплений на случай непредвиденных ситуаций.

Признак 3. Валюта вклада

Вклады бывают рублевые, валютные, мультивалютные.

Рублевые вклады обладают максимальной процентной ставкой в номинале. Она зависит от ставки рефинансирования, но может быть изменена в связи с экономической ситуацией. Есть вклады с фиксированным процентом. Данное условие оговаривается в договоре вклада.

Депозитам в иностранной валюте характерно начисление низкого процента. Но он является стабильным и, в связи с высоким уровнем инфляции, несмотря на свою величину, в суммарном выражении доходность по этим вкладам может быть выше, чем по рублевым (в зависимости от курса валюты).

Самыми выгодными считаются мультивалютные вклады. Как правило, их открывают в трех валютах: рубли, евро, доллары США. Преимуществом такого вида вложений является возможность перевода одной части вклада в другую в зависимости от биржевого курса валют. Проценты начисляются отдельно по каждой валюте и конвертируются по желанию вкладчика.

Признак 4. Статус вкладчика

Положить денежные средства в депозит имеют право физические и юридические лица.

К категории физических лиц относятся все граждане РФ, иностранцы. Их вклады застрахованы агентством по страхованию вкладов (АСВ) на сумму до 1 400 000 рублей. Подробнее про страхование вкладов физических лиц читайте в одной из наших статей.

К юридическим лицам относятся различные предприятия и организации. Их вклады не застрахованы и полностью зависят от банка –держателя денежных средств. Доходные проценты по таким депозитам устанавливаются банком индивидуально в зависимости от суммы и срока.

Данный вид не особо рекламируется банками. Им выгоднее бесплатно пользоваться суммами, накапливаемыми предприятиями на своих расчетных счетах. Хотя такие депозиты являются достаточно прибыльными для компаний, в связи с тем, что средства на расчетных счетах аккумулируются немалые.

Разнообразие вкладов позволяет вкладчику выбрать лучшие условия вложения денежных средств и обеспечить хорошую доходность операции.

Поэтапное руководство по расчету вклада

Преимущества и недостатки банковских вкладов

Преимущества вкладов по сравнению с другими видами инвестиций следующие:

— простота (для размещения денег не нужно обладать специальными знаниями);

— доступность (минимальная сумма вклада от нескольких тысяч рублей);

— гарантированная доходность (примерно 8-11%);

— застрахованность вклада до 700 000 рублей на 100%. Это означает, что даже в случае банкротсва банка АСВ вернет Вам все деньги даже с процентами, если вся сумма не будет превышать 700 000 рублей.

Не смотря на такие солидные преимущества, у банковских вкладов есть и недостатки:

— низкая доходность, которой хватает лишь для того, чтобы защитить свои сбережения от инфляции (и то не всегда, т.к. надо учитывать, что покуптельная способность денег во времени уменьшается). Поэтому банковский вклад — это скорее инструмент для сбережения средств, нежели для вложения с целью получения дохода.

— при досрочном расторжении договора банковского вклада, как правило, выплачивается очень маленький процент — по ставке «до востребования» (примерно 0,1%), либо не выплачивается вообще. Это означает, что если вы разместили деньги во вкладе, к примеру, на 2 года, а через 1,5 года вам эти деньги срочно отребовались, то вы получите фактически ту же сумму, потеряв и заработанный за это время процент, да еще к тому же и потеряв покупательскую способность этой суммы (т.е. — потеряв на инфляции).

1С:Директ-банк

Все большую популярность в последнее время набирает прямой обмен с банком (т.н. директ-банк), в этом случае никакие файлы не создаются, 1С и клиент-банк «общаются» непосредственно.

Покажу как использовать прямой обмен, вначале включаем эту возможность:

Переходим в настройки:

Прямой обмен поддерживают не все банки (но большинство крупнейших), с полным списком можно ознакомиться на сайте 1С:

В помощнике настройки прямого обмена нужно выбрать организацию и банковский счет:

Перейдя по гиперссылкам, можно получить исчерпывающую информацию по подключению (правила могут быть различными для разных банков). В результате настройки у вас на руках будет логин и пароль, который нужно ввести на форме:

Затем в настройках расчетного счета нужно указать, что для него используется прямой обмен:

Теперь для отправки исходящей платежки и загрузки выписок пользуемся группой кнопок: 1С:ДиректБанк:

После выбора нужной операции программа запросит логин и пароль и, в случае успешного ввода, выполнит обмен с банком.

Для просмотра информации о движении денежных средств на расчетных счетах есть удобный отчет Ведомость по денежным средствам:

При необходимости, обороты за период можно расшифровать по регистратору.

Буду вам очень благодарен, если поделитесь ссылкой на него на своей страничке в любой соцсети или подпишетесь на новости сайта в Инстаграме.

Это поможет сайту развиваться и расширять аудиторию.

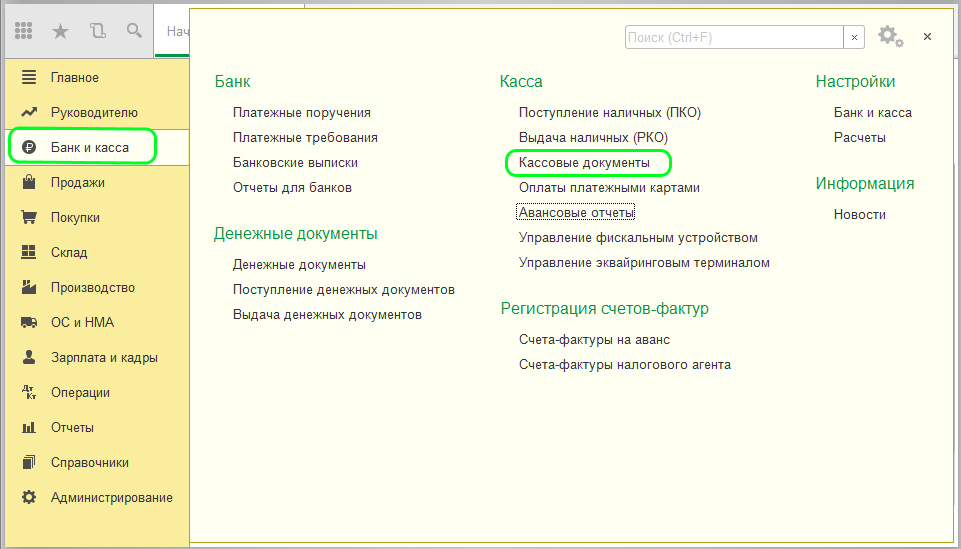

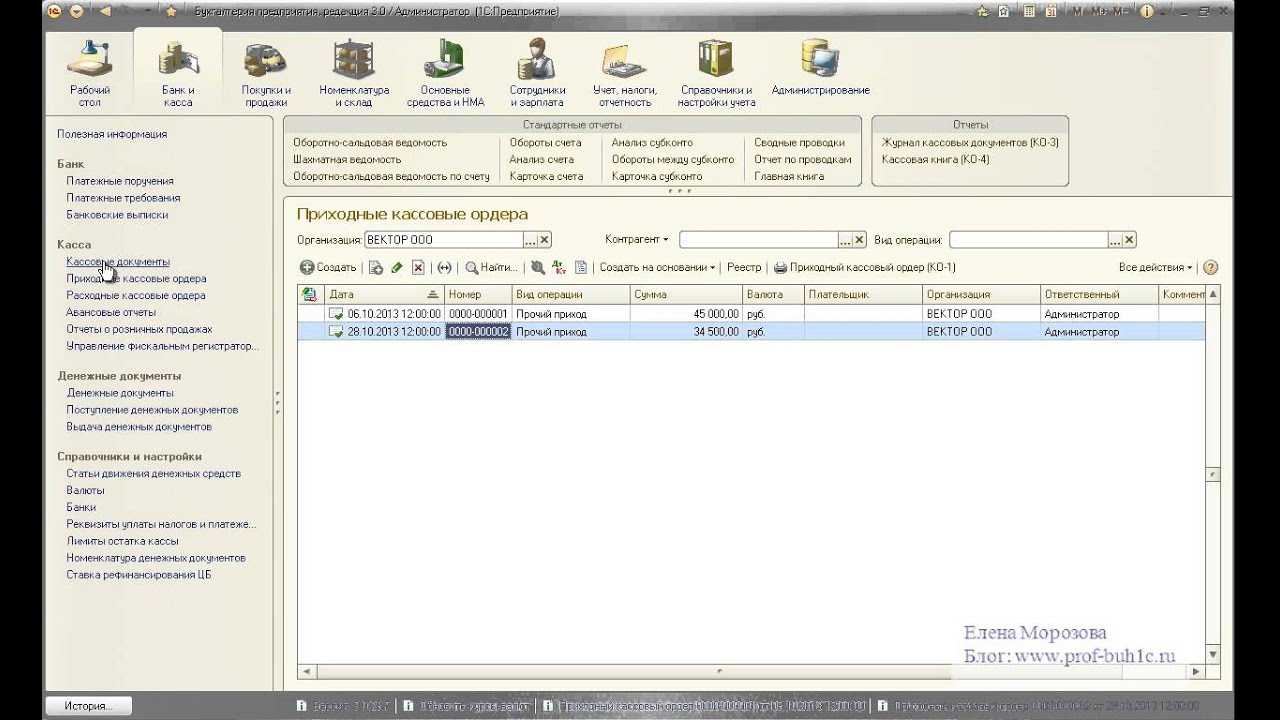

Другие уроки по теме «Касса и банк»

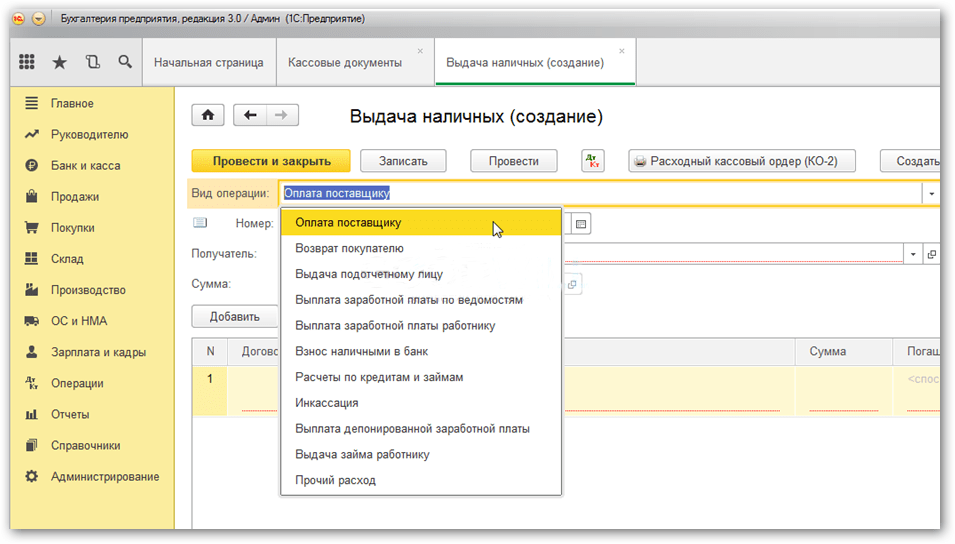

Как создать кассу предприятия и работать с приходными и расходными кассовыми ордерами.

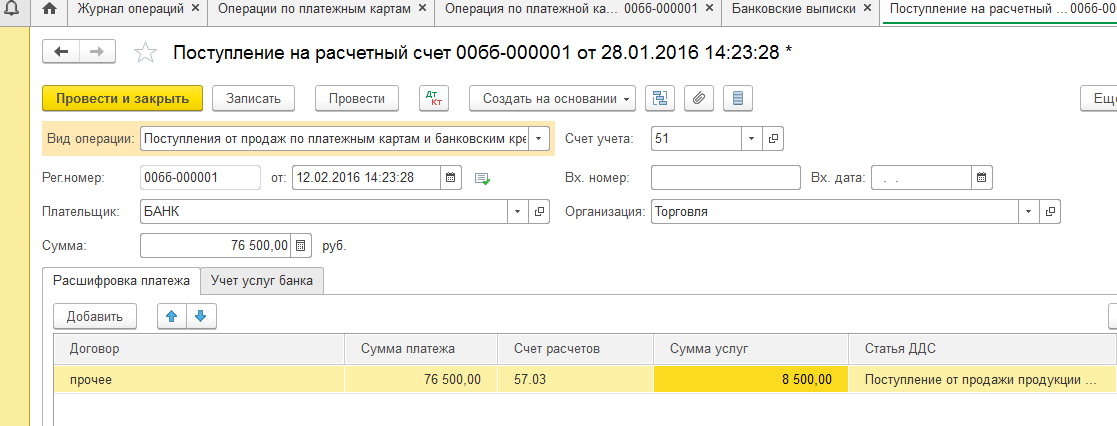

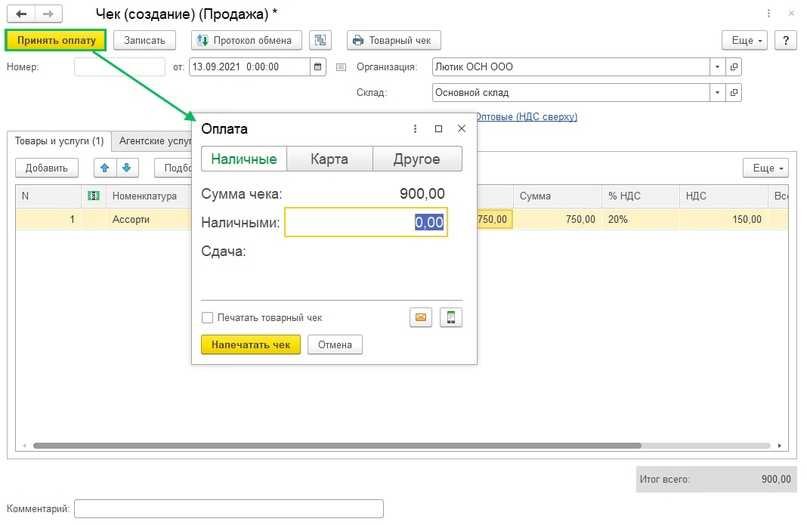

Оплата от клиентов платежными картами в оптовых и розничных продажах, расчеты с эквайером.

Использование платежного календаря, создание заявок на расходование денежных средств, контроль лимитов по статьям движения денежных средств.

Использование договоров кредитов и депозитов на примере выдачи займа сотруднику и получения кредита в банке.

Вас может заинтересовать

Вывод картинок номенклатуры в рабочем месте кассира РМК, справочнике номенклатуры и при подборе товаров в документы закупки и продажи. Галерея всех изображений товара + описание на отдельной форме. Легкая регистрация изображений товаров.

Использование договоров кредитов и депозитов на примере выдачи займа сотруднику и получения кредита в банке.

В этой статье рассмотрен типовой механизм рассылки произвольных отчетов из базы по электронной почте.

Пошаговая инструкция

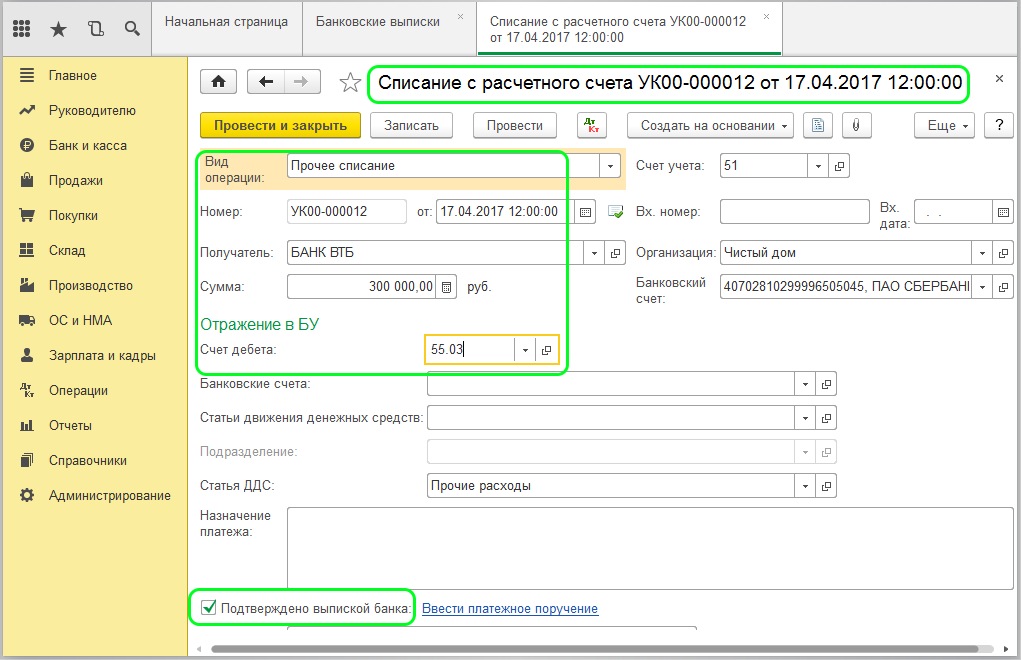

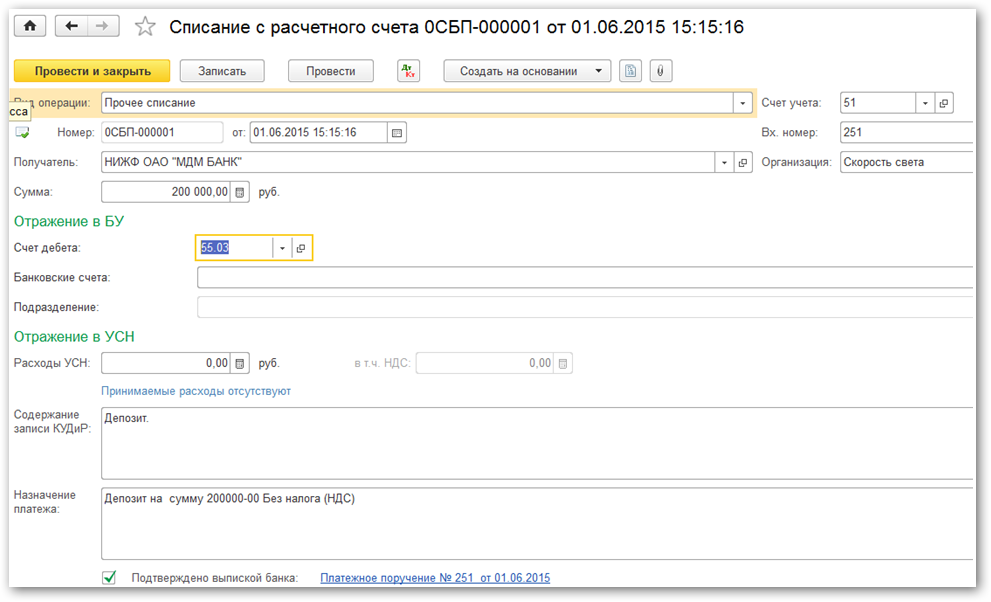

03 июня Организация открыла специальный счет в банке для участия в электронных торгах.

04 июня Организация перечислила 10 000 руб. на этот счет.

10 июня банк по распоряжению электронной площадки заблокировал 5 000 руб. в качестве обеспечения заявки на участие в торгах. Также банк списал комиссию за обработку запроса на блокировку денежных средств 50 руб.

22 июня банк разблокировал денежные средства и списал в пользу электронной площадки сумму 1 200 руб. со счета Организации, т. к. она признана победителем по результатам торгов.

30 июня электронная площадка предоставила акт и счет–фактуру на свои услуги на сумму 1 200 руб. (в т. ч. НДС 20%).

03 июля банк перечислил проценты за пользование денежными средствами на специальном счете Организации.

Рассмотрим пошаговую инструкцию оформления примера. PDF

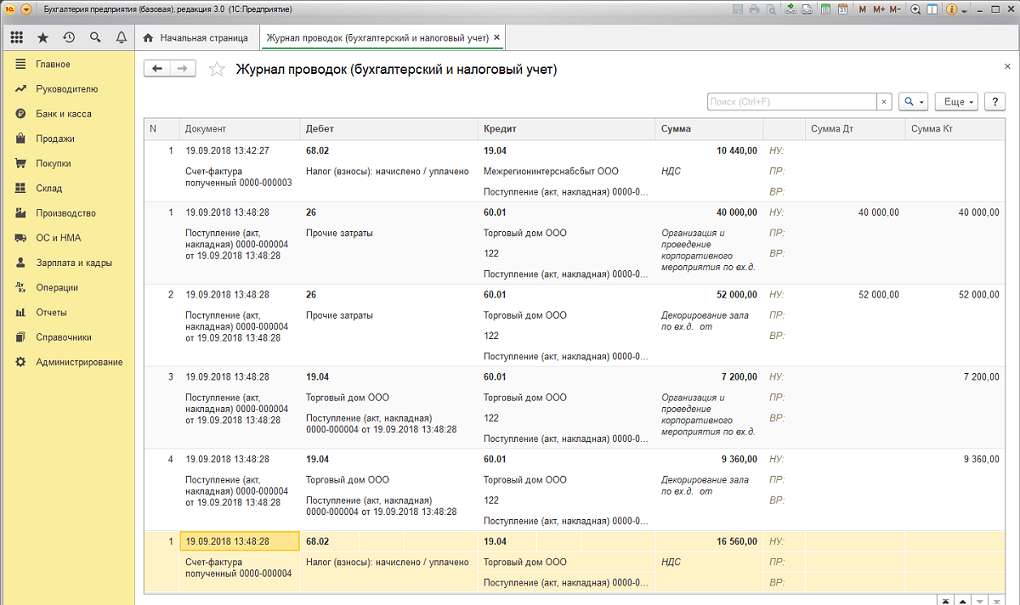

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С |

| КУДиР | ||||||

| Перечисление на специальный банковский счет | ||||||

| 04 июня | 55.04 | 51 | 10 000 | Перечисление на специальный банковский счет | Списание с расчетного счета — Перевод на другой счет организации | |

| — | — | 10 000 | Поступление денежных средств на специальный банковский счет | Поступление на расчетный счет — Перевод с другого счета | ||

| Блокировка банком суммы обеспечения заявки | ||||||

| 10 июня | 009.01 | — | 5 000 | Учет выданной суммы обеспечения за балансом | Операция, введенная вручную — Операция | |

| Оплата комиссии банка | ||||||

| 10 июня | 91.02 | 55.04 | 50 | Оплата и учет комиссии банка | Списание с расчетного счета — Комиссия банка | |

| — | — | — | 50 | Расход. Комиссия банка | Отчет Книга доходов и расходов УСН | |

| Снятие банком блокировки суммы обеспечения заявки | ||||||

| 22 июня | — | 009.01 | 5 000 | Списание суммы обеспечения с забалансового учета | Операция, введенная вручную — Операция | |

| Перечисление оплаты оператору электронной площадки | ||||||

| 22 июня | 60.02 | 55.04 | 1 200 | Перечисление оплаты оператору электронной площадки | Списание с расчетного счета — Оплата поставщику | |

| Отражение в учете услуг электронной площадки | ||||||

| 30 июня | 26 | 60.01 | 1 200 | Учет затрат на услуги | Поступление (акт, накладная) — Услуги (акт) | |

| 60.01 | 60.02 | 1 200 | Зачет аванса | |||

| Регистрация СФ поставщика | ||||||

| 30 апреля | — | — | 1 200 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | |

| Отражение в учете банковских процентов | ||||||

| 30 июня | 76.09 | 91.01 | 15 | Отражение в учете банковских процентов | Операция, введенная вручную — Операция | |

| Поступление на счет банковских процентов | ||||||

| 03 июля | 55.04 | 76.09 | 15 | Поступление на счет банковских процентов | Поступление на расчетный счет — Прочие расчеты с контрагентами | |

| — | — | — | 15 | Доход. Проценты банка | Отчет Книга доходов и расходов УСН |

Как положить деньги на депозит в банке — 4 простых шага

Банки предлагают различные программы по вкладам для привлечения клиентов. В любом кредитном учреждении существует масса вариантов вложения денег.

Приняв решение положить некую сумму сбережений в банк, вкладчик преследует цель сохранить сбережения и немного заработать. Величина такого пассивного дохода зависит в первую очередь от выбора кредитной организации.

Ниже подробно рассмотрена пошаговая инструкция по открытию депозита, ознакомившись с которой, вы сможете избежать многих ошибок и сэкономить свое время.

Шаг 1. Выбор банка

Несмотря на то, что вклады в банках застрахованы в АСВ (агентство по страхованию вкладов), выбирать надо стабильную, надежную организацию. Кому захочется ждать возврата собственных средств при отзыве у банка лицензии?

При выборе банка стоит обращать внимание на 2 основных показателя:

- Надежность. Можно проверить банк по рейтингу; отзывам клиентов; отчетности, публикуемой на сайте.

- Доступность. Выбирая банк, следует учитывать факт его отдаленности от места проживания или деятельности. Удобно иметь вклад в банке «шаговой доступности».

Открывать депозит лучше в той кредитной организации, в которой уже являетесь клиентом (например, оформляли кредит или открывали расчетный счет для ИП). Банки лояльно относятся к своим клиентам и могут предложить весьма привлекательные условия депозита (особенно к клиентам VIP-статуса).

Шаг 2. Выбор программы по размещению средств

На сайтах банков имеется вся информация об условиях, видах вкладов. Есть возможность посчитать доход при помощи онлайн калькулятора. Поэтому необходимо внимательно просчитать все варианты вложений и выбрать оптимальный.

Основные параметры вклада, на которые необходимо уделить особое внимание:

- процент;

- возможность пополнения/снятия;

- периодичность начисления процентов, наличие капитализации;

- требования к досрочному снятию.

Также немаловажным является срок размещения. Лучше пролонгировать договор, чем снять вклад досрочно без процентов.

Можно обратиться на сервисы подбора вкладов. Там есть возможность ввести параметры вклада и программа предложит оптимальные условия инвестирования.

Шаг 3. Подписание договора

Заключение договора вклада является стандартной процедурой и не представляет собой никаких трудностей.

В банк предъявляется паспорт (для граждан РФ) либо иной документ удостоверяющий личность (для иностранных граждан), а также заполняется карточка с образцами подписей для возможности идентификации личности. Дополнительно могут потребоваться военный билет и вид на жительство.

Форма договора является стандартной, при подписании обращают внимание на сумму, срок, доходный процент и другие существенные условия вклада. После подписания один экземпляр договора передается вкладчику

При оформлении вклада онлайн договор присылается на электронную почту вкладчика.

Шаг 4. Внесение средств в кассу и получение подтверждения открытия вклада

Вкладчик вносит наличные средства в кассу банка, получает на руки акцептованный банком приходно-кассовый ордер с подписью и штампом банковского работника и договор вклада, подписанный обеими сторонами. Эти документы являются подтверждением открытия депозита.

В некоторых случаях вкладчику может быть выдана сберегательная книжка. Они потихоньку уходят в прошлое, сейчас чаще вклады предоставляются с открытием карточного счета. Если к такой карточке подключить интернет-банк, то можно отслеживать все операции по депозиту.

Для онлайн вклада надо зайти на сайт выбранного банка, зарегистрироваться на нем. В личном кабинете подключить услугу «Открыть вклад».

Далее, в зависимости от вида вклада, внести необходимы сведения, указать реквизиты счета, с которого спишутся средства на депозит. Подтверждением открытия вклада в этом случае будет являться веб-документ с пометкой «Исполнено».

Таким образом, можно отметить, что открыть депозит несложно, главное, чтобы он принес ожидаемую прибыль.

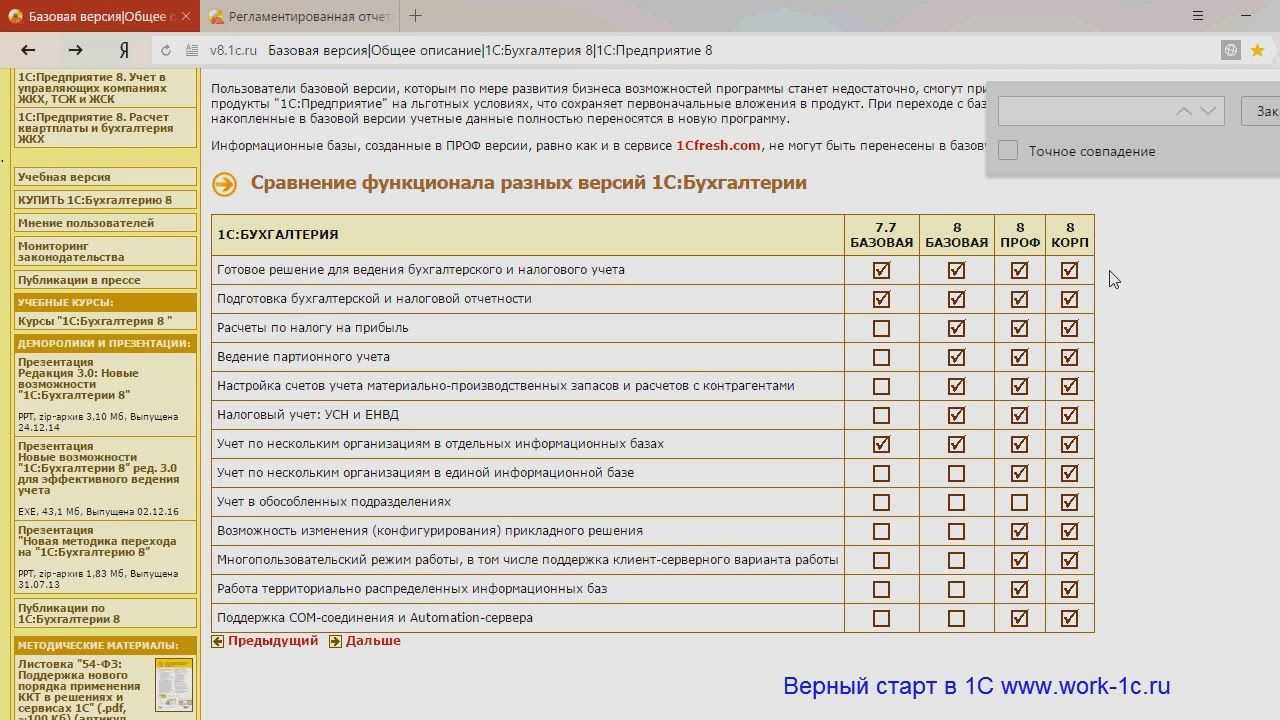

Функциональные ограничения 1С:Управление торговлей. Базовая версия. Редакция 11

Прикладная функциональность 1С:Управление торговлей. Базовая версия. Редакция 11

разработана на основе версии ПРОФ редакции 11.1.

Базовая версия не поддерживает перечисленные ниже функциональные возможности, реализованные в версии ПРОФ:

- ведение учета по нескольким фирмам в одной информационной базе; при этом имеется возможность ведения учета нескольких организаций в отдельных информационных базах на одном компьютере;

- планирование движений денежных средств, учет кредитов, займов и депозитов;

- контроль установленных лимитов денежных средств по различным статьям расходов;

- ведение учета в валюте, отличной от рубля;

- механизмы поддержки многопользовательской работы (согласования, бизнес-процессы, задачи, настройка прав доступа, версионирование объектов, даты запрета редактирования и загрузки и т. д.);

- использование серий номенклатуры и учет качества товаров;

- использование «динамических» наборов для оформления быстрой продажи комплектов товаров с указанием, печатью и редактированием списка комплектующих;

- учет многооборотной тары;

- управление ассортиментом номенклатуры в розничной торговле;

- использование статусов документов;

- оформление поступления/отгрузки по нескольким заказам или по нескольким складам;

- обособленный учет себестоимости товаров;

- использование ордерного документооборота при оформлении складских операций;

- работа с упаковочными листами на складе;

- работа на складе с адресным хранением товаров в ячейках (WMS-склад);

- управление доставкой;

- формирование книги покупок и продаж;

- регистрация взаимодействия (использование почтового клиента, регистрация звонков, встреч и т. п.);

- ведение сделок, построение воронки продаж (фиксация первичного интереса, коммерческие предложения и т. п.);

- работа с торговыми представителями;

- управление предприятием в соответствии с поставленными целями (Монитор целевых показателей).Данное прикладное решение позволяет создавать и разворачивать решения в режиме сервиса;

- расширенные возможности по обеспечению потребностей. Потребности обеспечиваются в соответствии с заданным способом обеспечения. Формируются заказы поставщикам, заказы на перемещение, сборку/разборку. Расчет потребностей производится в соответствии с заданным методом обеспечения (заказ под заказ, поддержание запаса (min-max, норма потребления, статистика потребления)) с учетом плановых сроков поставки и интервала между поставками;

- возможность планирования продаж, закупок, сборки-разборки товаров по различным сценариям и видам планов с контролем выполнения плановых данных и оформления необходимых документов для обеспечения выполнения плана (заказ поставщику, заказ на сборку (разборку));

- обмен юридически значимыми электронными документами;

- синхронизация с мобильным приложением «1С:Заказы».

Если пользователям базовой версии понадобятся эти возможности, они смогут сделать апгрейд на версию ПРОФ, обратившись к партнерам-франчайзи фирмы «1С».

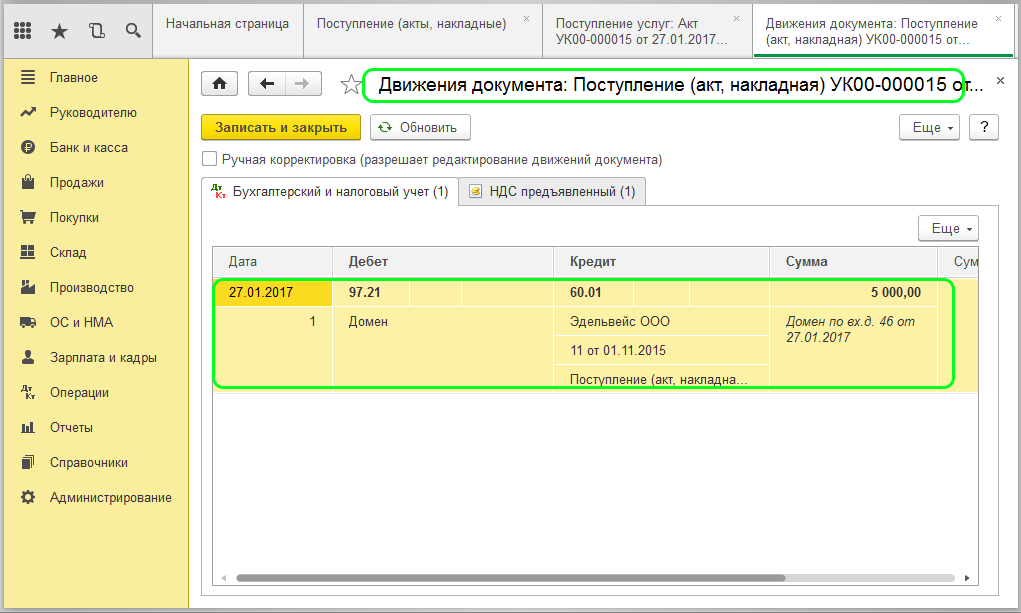

Как настроить информацию о банковском (расчетном) счете организации в 1С:Управлении торговлей (УТ 11)

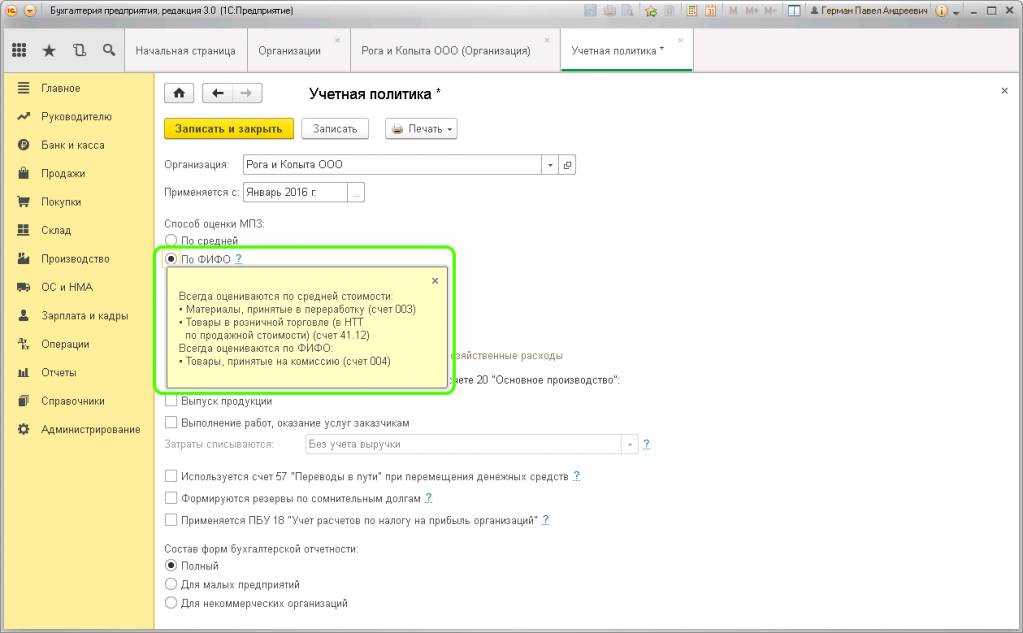

Рассмотрим, как в системе «1С: Управление торговлей» (УТ 11) версии 11.2 настраивается информация о расчетном (банковском) счете нашей собственной организации.

Проще всего это сделать из карточки самой нашей организации. Для этого мы переходим в раздел «Нормативно-справочная информация и администрирование», находим справочник Организации и открываем карточку нашей компании. В верхней строке меню есть гиперссылка «Банковские счета» ¾ она-то сейчас нам и нужна. Переходим по ней. В данном окне открывается список банковских счетов, зарегистрированных для нашей компании. Сейчас у нас здесь ни одного расчетного счета нет.

По кнопке «Создать» или по клавише Insert» начинаем создавать расчетный счет нашей организации.

Открывается карточка «Создание банковского счета организации». И В ней начинаем заполнять информацию, которая соответствует данным нашего банковского счета.

Во первых укажем, что счет открыт в Российской Федерации. Если счет открыт за рубежом, то устанавливаем соответствующий признак и настраиваем информацию для зарубежного счета.

Ниже указываем номер расчетного счета, открытого в Российской Федерации. Далее укажем БИК нашего банка, в котором открыт расчетный счет. У меня это будет БИК 044525225 Сбербанка России. Как только я указал БИК, система «1С: Управление торговлей» (УТ 11) версии 11.2 автоматически настроила другую информацию ¾ такую как кор. счет банка, наименование банка, город и SWIFT. Данная информация заполнялась из классификатора банков.

Далее следует указать валюту, в которой открыт расчетный счет нашей организации. У меня это будет расчетный счет в рублях. Программа «1С: Управление торговлей» (УТ 11) версии 11.2 уже подставила данную информацию.

В самой верхней строке заполним Наименование счета, как оно будет отображаться во всех отчетах, и будет указываться при выборе в документах. Я выберу то, что программа «1С: Управление торговлей» (УТ 11) версии 11.2 предлагает по умолчанию ¾ это комбинации последних четырех цифр расчетного банка, наименование банка и наименование нашей организации.

Также следует заполнить другую информацию. Например, на вкладке «Печать платежных поручений» можно установить соответствующую галочку «Редактировать текст наименования организации» и изменить наименование организации, если в банке используется другое наименование, отличное от того, что мы ввели в программу «1С: Управление торговлей» (УТ 11) версии 11.2. Возможно указать «Вариант вывода месяца» числом или прописью и установить флаг «Выводить сумму без копеек, если она в целых рублях».

На вкладке «Настройка обмена с банком» (сейчас он у нас включен) можно указать каталоги и наименования файла выгрузки и файла загрузки, используемых для обмена с системой банк – клиент, а также кодировку, используемую в файлах обмена – либо Windows-кодировка, либо DOS. Мы пользоваться таким обменом не будем, поэтому данный флаг можно снять.

На вкладке «Учетная информация» дополнительно можно указать «Подразделение» из справочника структуры нашей компании. Эта информация будет использоваться при обмене с программой «1С Бухгалтерия». Когда мы будем выгружать наши выписки, платежные поручения, информация о подразделении будет автоматически передаваться в программу «1С Бухгалтерия».

Также следует отметить флаг «Разрешить списание денежных средств без заявок на оплату». Если этот флаг установить, то программа «1С: Управление торговлей» (УТ 11) версии 11.2 разрешить проводить документы списания денежных средств по данному расчетному счету без заявок на оплату. Мы данный флаг устанавливать не будем. Посмотрим, как программа «1С: Управление торговлей» (УТ 11) версии 11.2 контролирует наличие заявок на оплату по данному расчетному счету.

Такую информацию можно записать и закрыть карточку расчетного счета.

Теперь мы в списке расчетных счетов нашей организации видим тот расчетный счет, информацию о котором мы только что настраивали в программе «1С: Управление торговлей» (УТ 11) версии 11.2.

Таким образом, в программе «1С: Управление торговлей» (УТ 11) версии 11.2 производится настройка информации о банковских (расчетных) счетах нашей собственной организации.

Автоматизация процесса доставки

- Автоматизирован процесс

доставки товаров в соответствии с данными в документах Реализация

товаров и услуг и Перемещение товаров.В документах

определяется способ доставки (до клиента, транспортной компанией, со

склада), а также зона доставки, адрес доставки и пожелания по доставке. - Реализовано формирование и

отслеживание выполнения заданий на перевозку с учетом зон доставки, объема

и грузоподъемности транспортного средства, порядка объездов адресов

доставки. - Реализован сервис печати

комплекта документов по маршрутному листу и этикетки для доставки груза в

соответствии с заданным шаблоном.