Первоначальные настройки

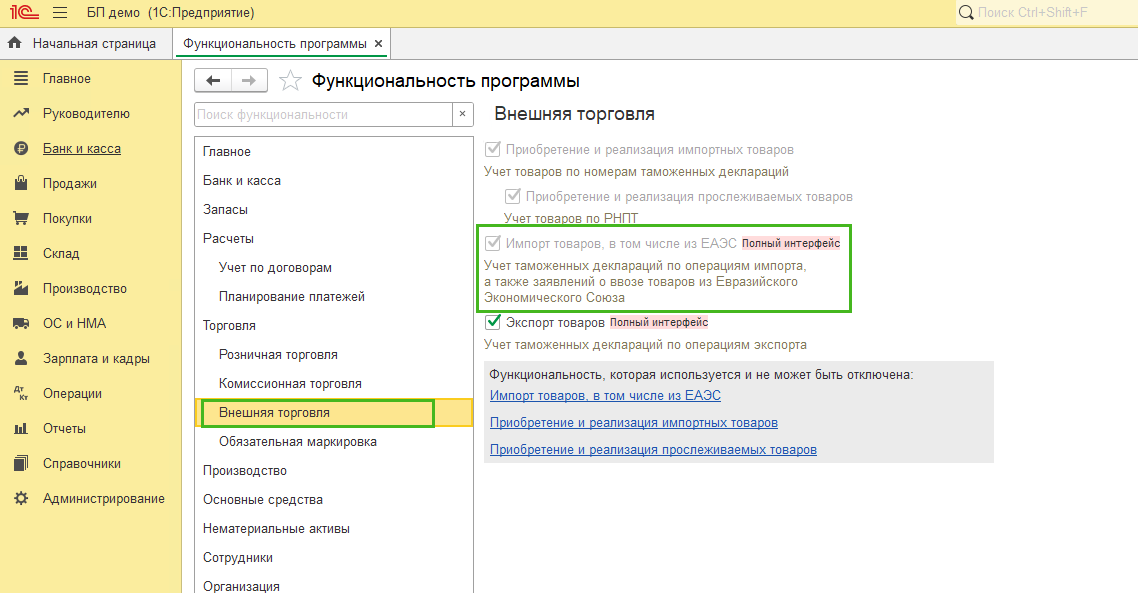

Перед формированием документов в базе проверьте настройки программы 1С: Бухгалтерия предприятия. Администрирование/Главное – Функциональность – Торговля – Внешняя торговля должна быть установлена галка Импорт товаров, в том числе из ЕАЭС

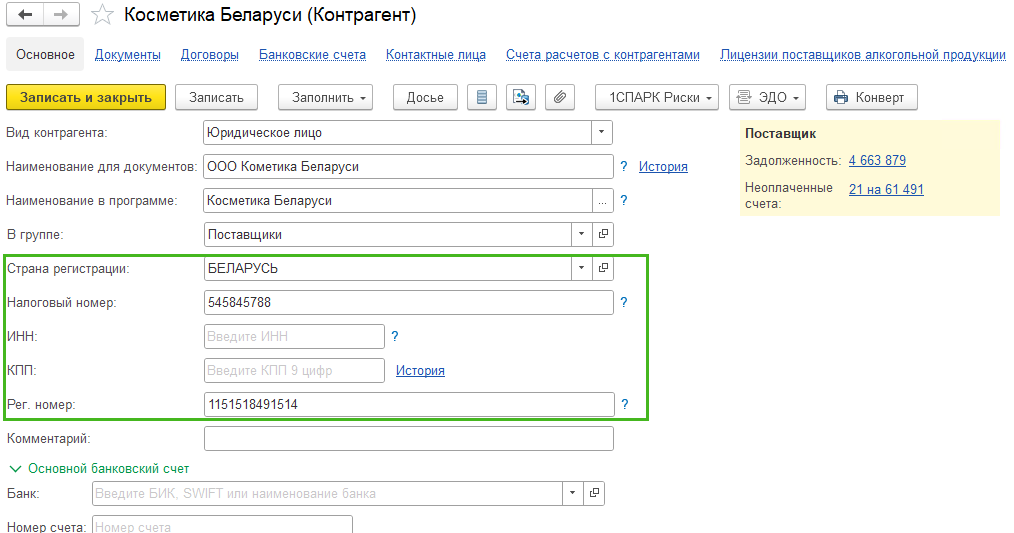

Проверьте заполнение карточки контрагента (Справочники – Контрагенты) из ЕАЭС, а именно заполнение полей Страна регистрации, Налоговый номер и Рег. Номер.

Если вы верно заполните данные в карточке организации, то сможете ввести ЦНП для контрагентов из Беларуси и БИН/ИНН (РНН) для контрагентов из Казахстана. А также сможете поставить отметку о том, что входной НДС не предъявляется и не заполнять движения по регистрам учета НДС.

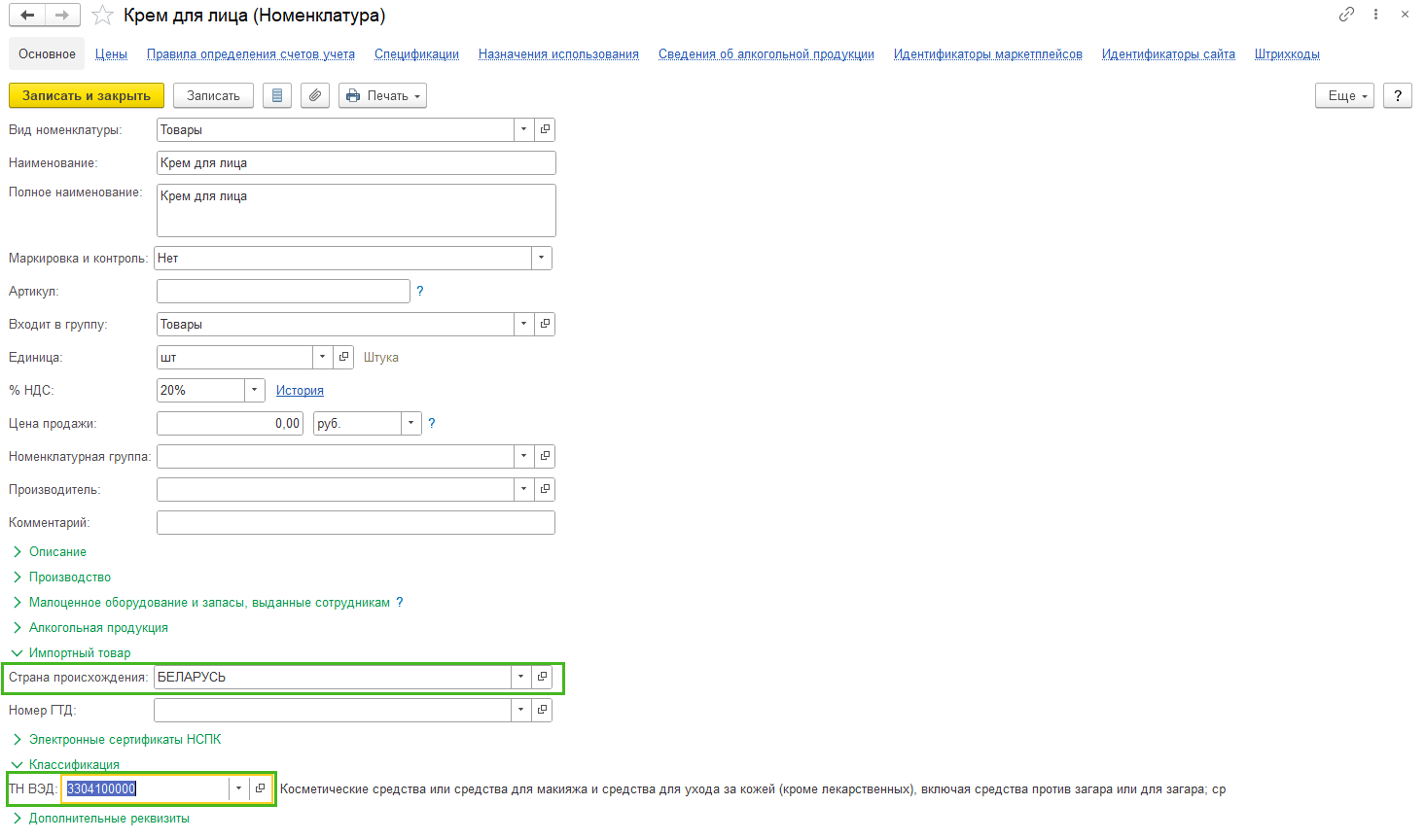

В карточках товаров (Справочники – Номенклатура), ввозимых из ЕАЭС, заполните поля Страна происхождения и код ТН ВЭД

Как учитывать лизинг в налоговом учете?

По договорам лизинга, которые действуют с 2022 года необходимо применять новые требования

Законодатели убрали привязку налогового учета к условиям договора, а это означает, что уже не важно кто из сторон учитывает предмет аренды – лизингодатель или лизингополучатель. Лизинг учитывается по прежним правила налогового учета.

Рассмотрим порядок отражения лизинга в учете лизингополучателя по ФСБУ 25/2018 (без дисконтирования) в программе «1С: Бухгалтерия предприятия», ред. 3.0.

ВАЖНО! Учет с дисконтированием доступен только в программе «1С:Бухгалтерия предприятия», ред 3.0 КОРП.

1. Для учета операций по договору лизинга необходимо внести определенные настройки в функциональность программы (Главное – Функциональность).

На вкладке «Основные средства» поставить флаг «Лизинг», после проставления данной настройки будет доступен учет имущества и обязательств по договору лизинга.

2. Примем к учету предмет лизинга

Перейдем в раздел «ОС и НМА» и создадим документ «Поступление в лизинг».

По кнопке создать необходимо заполнить основную часть документа:

-

В поле Документ № укажем данные акта приема-передачи объекта лизинга.

-

В соответствующих полях укажем контрагента, договор, проверим счета учета в поле Счет расчетов (по умолчанию должен быть счет 76.07.1).

-

В поле Дата окончания укажем дату окончания договора лизинга.

-

Переключатель Принятие к учету установите в положение Позднее (если будут дополнительные затраты, связанные с получением предмета лизинга) или Этим документом (если дополнительных расходов не будет и лизинг принимается к учету данным документом).

-

В полях Расходы по амортизации и Арендные платежи в НУ выберем из справочника Способы отражения расходов способ.

-

Табличную часть документа заполним по кнопке Добавить:

-

в колонке Предмет аренды выберем соответствующий объект из справочника Основные средства;

-

в колонке Сумма укажем сумму договора лизинга (общую сумму лизинговых платежей, включая выкупную стоимость);

-

в колонке Срок использования укажем в месяцах СПИ предмета лизинга в соответствии с намерениями по его использованию, в том числе после окончания срока договора лизинга;

-

проверим, что в колонках Счет учета, Счет амортизации и Счет НДС выбраны необходимые счета бухгалтерского учета (по умолчанию используются 01.03, 02.03 и 76.07.9 соответственно).

После заполнения всех полей проведем документ.

3. Перечислим лизинговый платеж лизингодателю.

Перейдем в раздел Банк и касса – Банковские выписки.

Создадим документ по кнопке Списание

Проставим Вид операции – «Оплата поставщику».

Укажем получателя (Лизингодателя), перечисляемую сумму согласно графику платежей, договор, проверим ставку и сумму НДС.

В полях Счет расчетов, Счет авансов выберем счета расчетов с Лизингодателем: счет расчетов — 76.07.2 «Задолженность по арендным платежам», счет авансов — 76.07.2 «Задолженность по арендным платежам» или 60.02 «Расчеты по авансам выданным». В качестве счета авансов следует выбрать счет 76.07.2, если по условиям договора выкупная стоимость уплачивается частями в составе лизинговых платежей (в этом случае авансовый платеж нужно разделить на две суммы и отнести аванс по выкупной стоимости на счет 60.02 и аванс по услугам лизинга на счет 76.07.2).

В поле Статья расходов выберем статью движения денежных средств с видом движения «Оплата товаров, работ, услуг, сырья и иных оборотных активов».

После заполнения всех полей проведем документ.

4. Поступление услуг лизинга.

Перейдем в раздел «Покупки» – Поступление (акты, накладные, УПД) и выберем вид операции «Услуги лизинга».

В полях Акт № и Дата введем дату и номер документа, на основании которого начисляется лизинговый платеж.

В полях Контрагент и Договор выберем контрагента (Лизингодателя) и договор с ним.

По кнопке Добавить заполним табличную часть документа:

в колонке Номенклатура выберем из одноименного справочника полученную услугу в 1-й подстроке (в справочнике «Номенклатура» при создании нового элемента указывайте вид номенклатуры «Услуги») или просто укажите текстовое наименование услуги во 2-й подстроке;

в колонке Сумма укажем сумму лизингового платежа за соответствующий месяц;

укажите ставку НДС (колонка %НДС), в колонках Счет учета и Счет НДС проверим счета учета задолженности по аренде и НДС к вычету (по умолчанию — 76.07.1 «Арендные обязательства», 19.04 «НДС по приобретенным услугам»).

После заполнения документа нажмем на клавишу Провести и просмотрим движения документа через клавишу «Дт Кт».

AS WMS: автоматизация склада с адресным хранением с помощью ТСД

Подсистема управления складом AS WMS для конфигураций на платформе 1С 8. AS WMS – готовое решение для эффективного управления адресным складом.

Внедрение системы AS WMS способствует быстрому отбору товара, ускорению инвентаризации, снижению зависимости от персонала, исключению пересорта.

AS WMS встраивается в любую конфигурацию на платформе 1С 8 и работает как единая система без обменов.

В учетной системе нет необходимости менять процессы под AS WMS (например, вводить ордерную схему), AS WMS использует стандартные документы по товародвижению вашей учетной системы.

40000 руб.

7

Продажа по договору комиссии без удержания вознаграждения комиссионера

Иногда бывают ситуации, при которых в отчёте комитенту нет необходимости сразу удержать из суммы проданного товара ваше комиссионное вознаграждение. В этом случае возможны два варианта:

- После проведения отчёта комитенту вы самостоятельно (вручную) рассчитываете сумму своего комиссионного вознаграждения (и создаёте нужный документ в 1С; какой именно документ — вам виднее, раз вы решили так сделать);

- Или вы вообще не удерживаете вознаграждение, а передаёте ВСЮ сумму выручки от продажи товара комитента;

В последнем случае уже комитент обязан вам перечислить (обратно) какую-то часть суммы — это и будет ваше комиссионное вознаграждение. Перечисление может быть через банк или кассу (или иным способом) — главное, чтобы платёж от комитента был проведён тоже по договору комиссии.

Такая ситуация (с «обратным» платежом) представляется немного не логичной (действительно, гораздо проще СРАЗУ удержать сумму своей комиссии из выручки). Тем не менее, на практике встречается и такое. Вот, например, такой «обратный» перевод:

Также может быть и немного другой вариант, представленный на скриншоте ниже

Обратите внимание на другие счета учета

В конечном итоге, вы (как бухгалтер) можете сами определять, как вам вести учёт. Однако стоит помнить, что не стоит без необходимости этот учёт усложнять.

Возврат комиссии банка — проводки в 1С 8.3

Бывает, что банк возвращает удержанную комиссию по различным причинам: неверный тариф, излишнее удержание и т. п.

Отражение этой операции зависит от момента возврата:

- сразу после удержания;

- после отражения списания комиссии в отчетности.

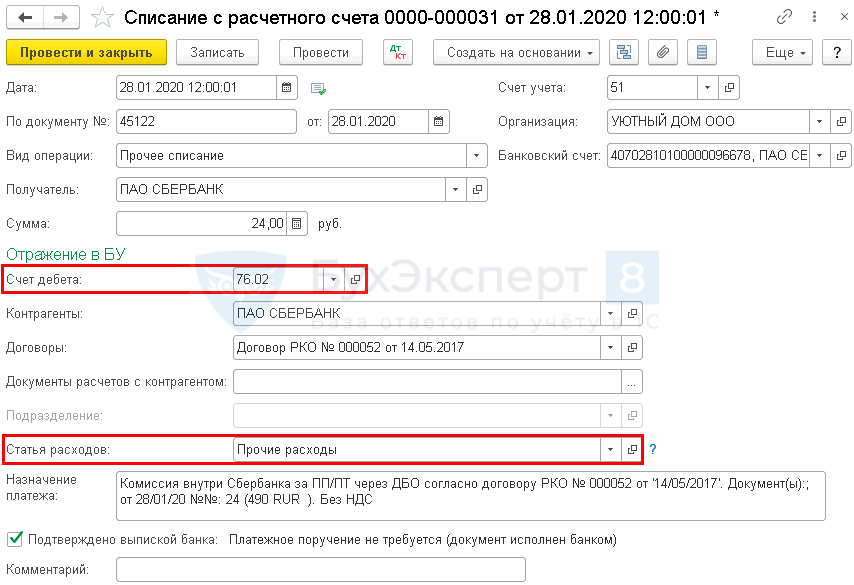

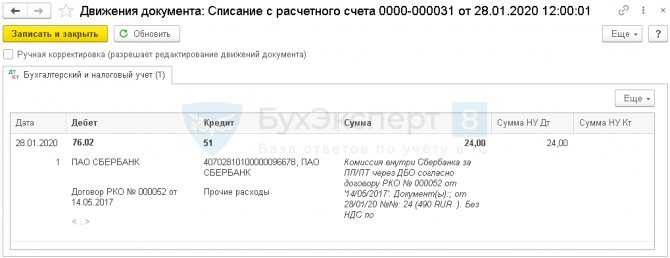

Возврат комиссии сразу после удержания

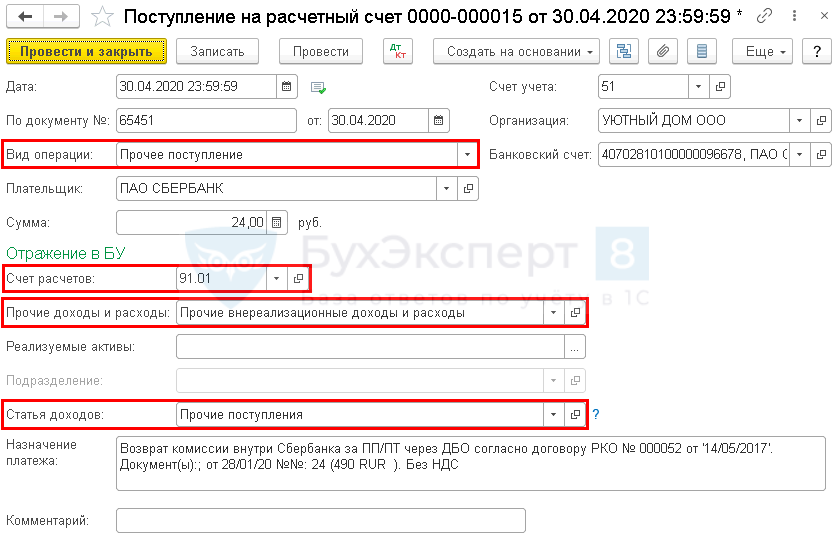

Если списание и возврат отражены в одном периоде, вернитесь в документ списания комиссии и исправьте на:

- Вид операции — Прочее списание;

- Счет дебета — 76.02 «Расчеты по претензиям».

Статью расходов выберите с видом движения Прочие платежи по текущим операциям.

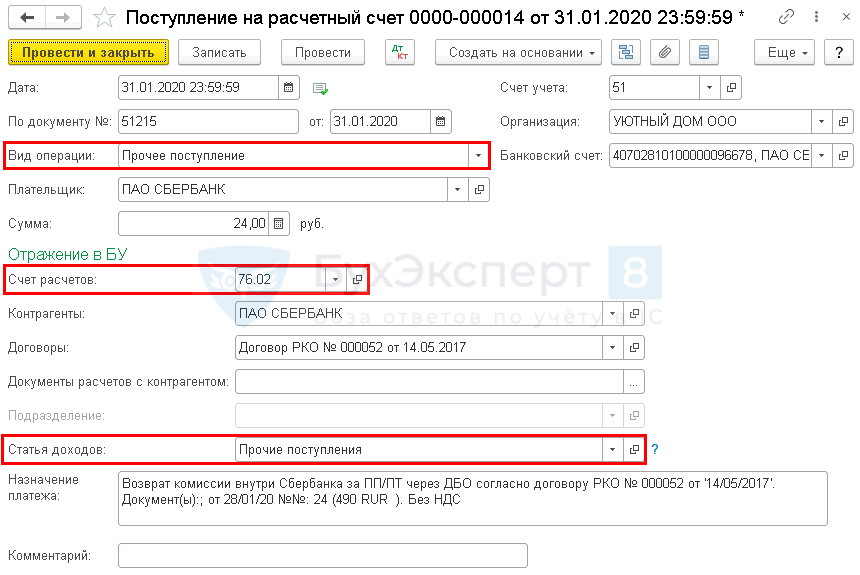

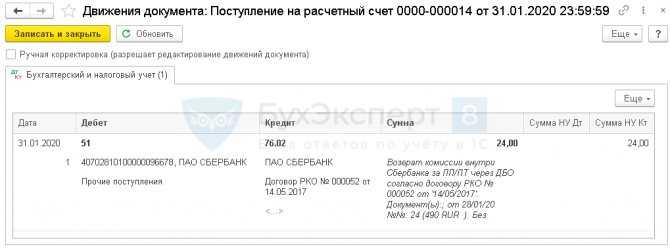

Возврат комиссии отразите документом Поступление на расчетный счет (Банк и касса – Банковские выписки).

Возврат комиссии после отражения в отчетности

Если комиссия уже учтена в расходах, и период закрыт, отразите возврат документом Поступление на расчетный счет (Банк и касса – Банковские выписки).

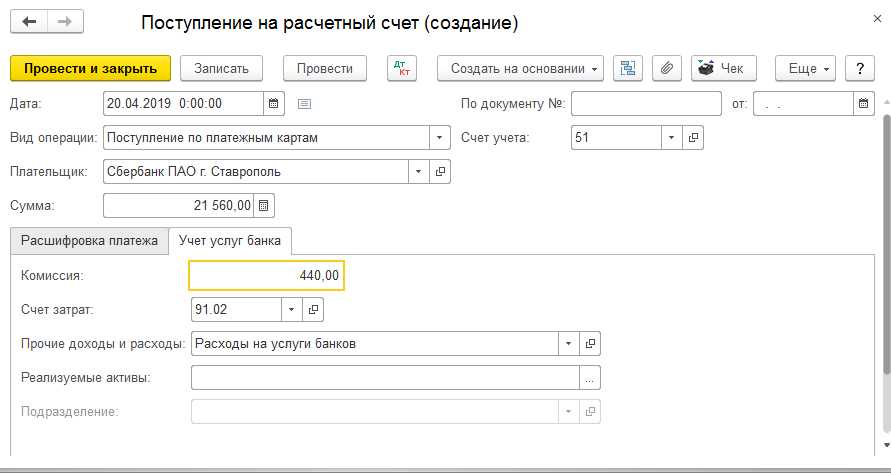

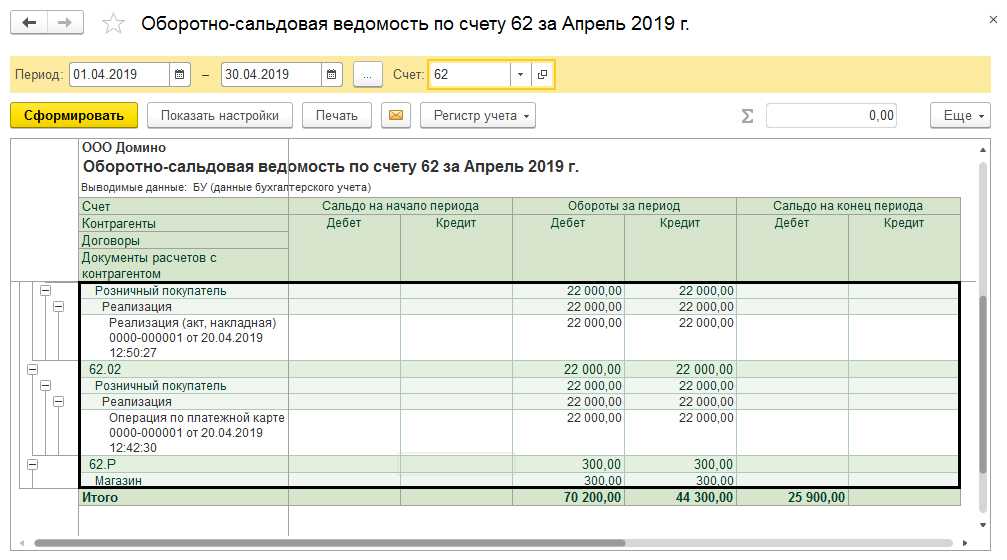

Эквайринг в 1С 8.3 Бухгалтерия (оплата банковскими картами)

Под эквайрингом в 1С 8.3 подразумевается не что иное, как обычная оплата покупки банковской карточкой.

Организация – продавец заключает с каким-либо банком договор эквайринга и открывает в данном банке расчетный счет. Банк в свою очередь предоставляет терминал для считывания данных о балансе на карте покупателя и списывает сумму покупки. Данные терминалы могут предоставляться как платно, так и в безвозмездную аренду. Так же за услуги эквайринга банк берет определенный процент в качестве вознаграждения с каждой покупки.

Обратите внимание, что при оплате покупки денежные средства поступают не на счет продавца, а в сам обслуживающий банк. Нецелесообразно обрабатывать каждую покупку

Далее банк, с которым заключен договор, перечисляет денежные средства сразу за несколько покупок, тем самым погашая свою задолженность перед организацией – продавцом.

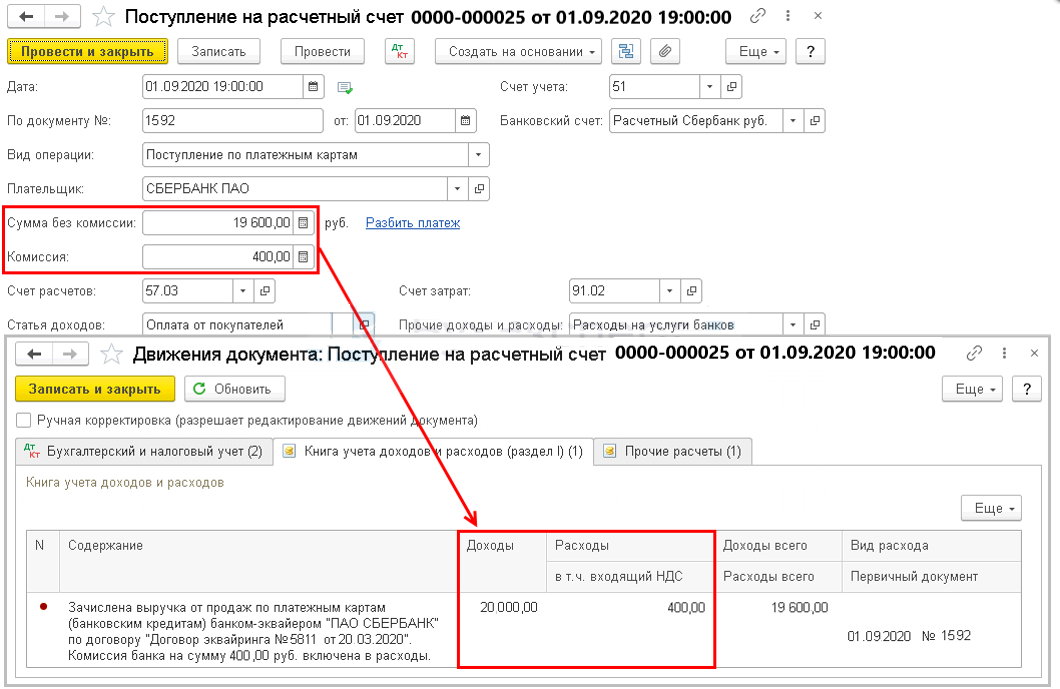

Для учета тех денежных средств, которые уже списаны с карточки покупателя, но нам еще не зачислены, предназначен специальный счет 57.03. Деньги отражаются на этом счете, пока мы не получим подтверждения фактического зачисления денег на наш расчетный счет банковской выпиской.

Предварительная настройка программы

Первым делом нам необходимо проверить, установлены ли у нас все настройки для использования эквайринга в программе 1С:Бухгалтерия 3.0.

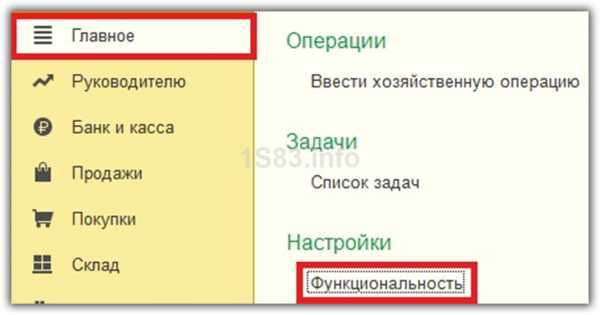

Перейдите в раздел «Главное» и выберите пункт «Функциональность».

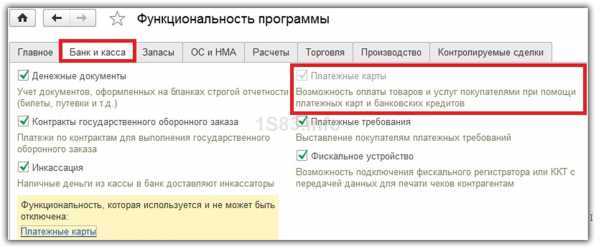

На закладке «Банк и касса» и установите флаг в настройке «Платежные карты». В нашем случае данная часть функционала уже была включена ранее. Мы не можем ее отключить по той причине, что в программе уже были отражены отчеты о розничных продажах и операции по банковским картам.

Отражение эквайринга в 1С Бухгалтерия

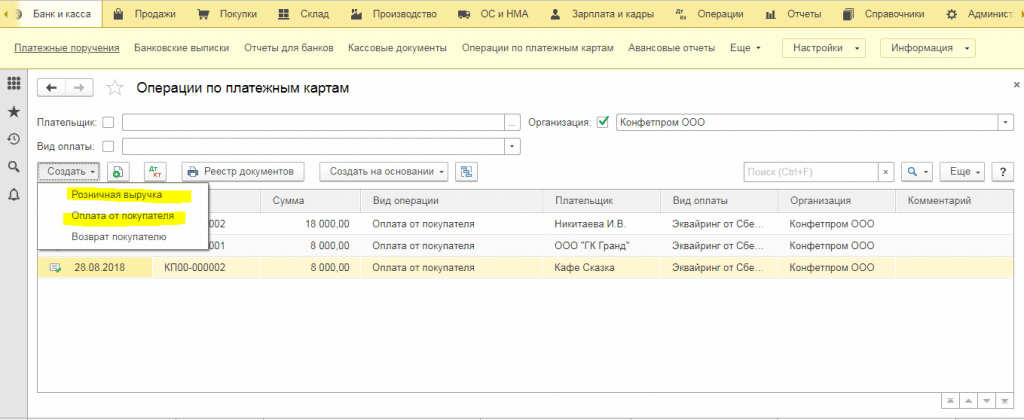

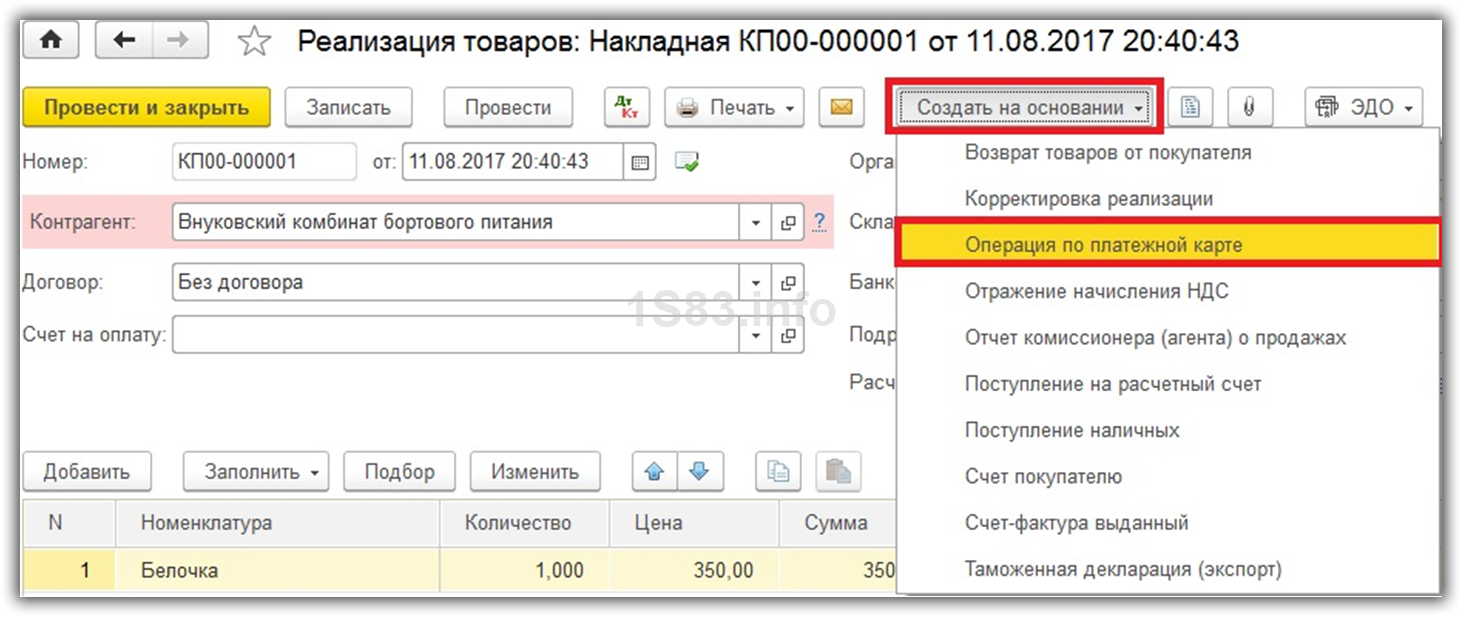

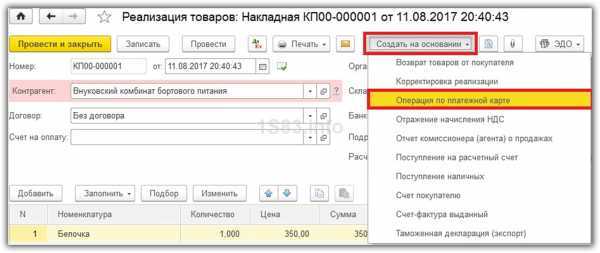

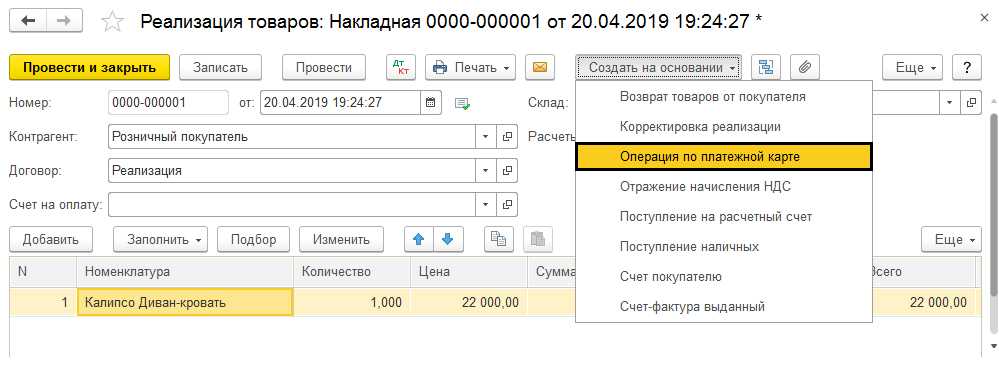

Сначала отразим в 1C продажу килограмма конфет «Белочка». Сделать для ОСН и УСН это можно при помощи документа «Реализация (акты, накладные)».

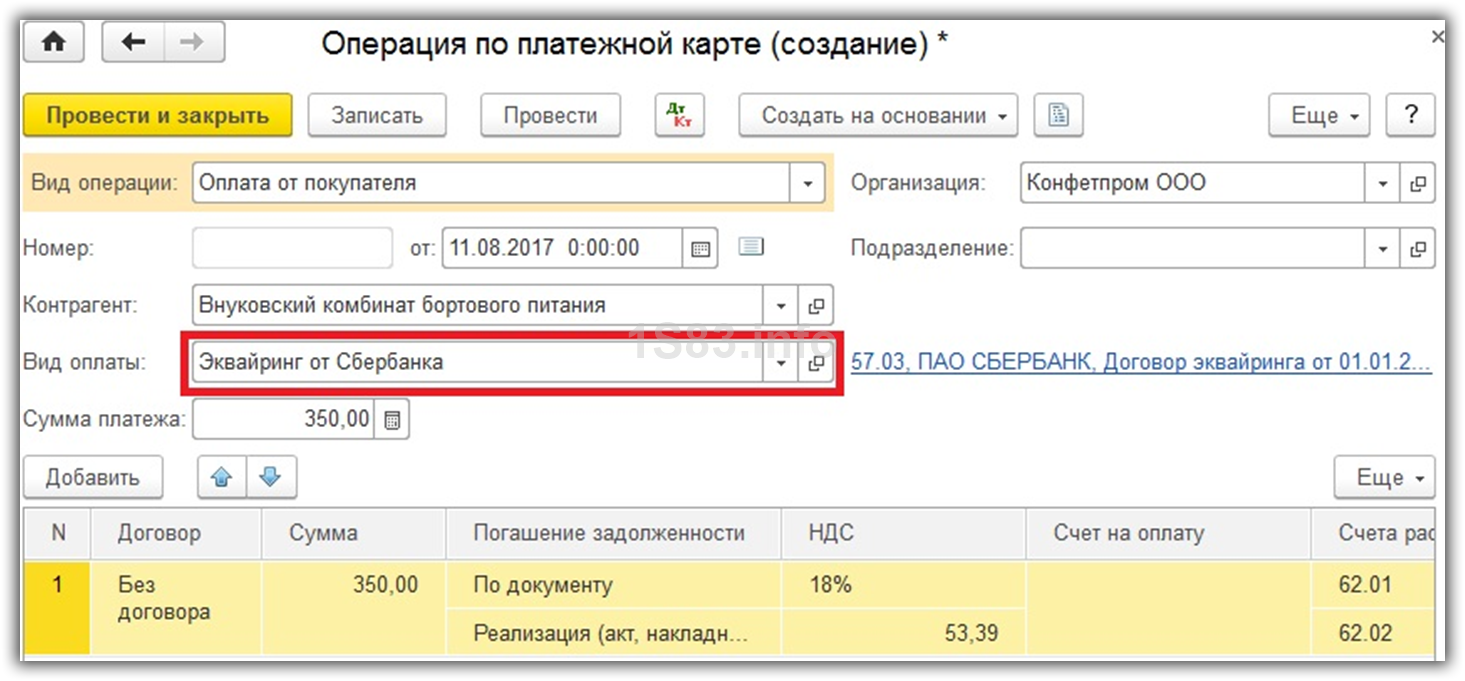

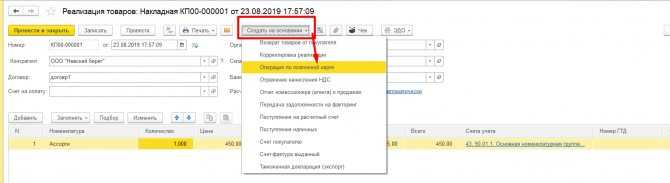

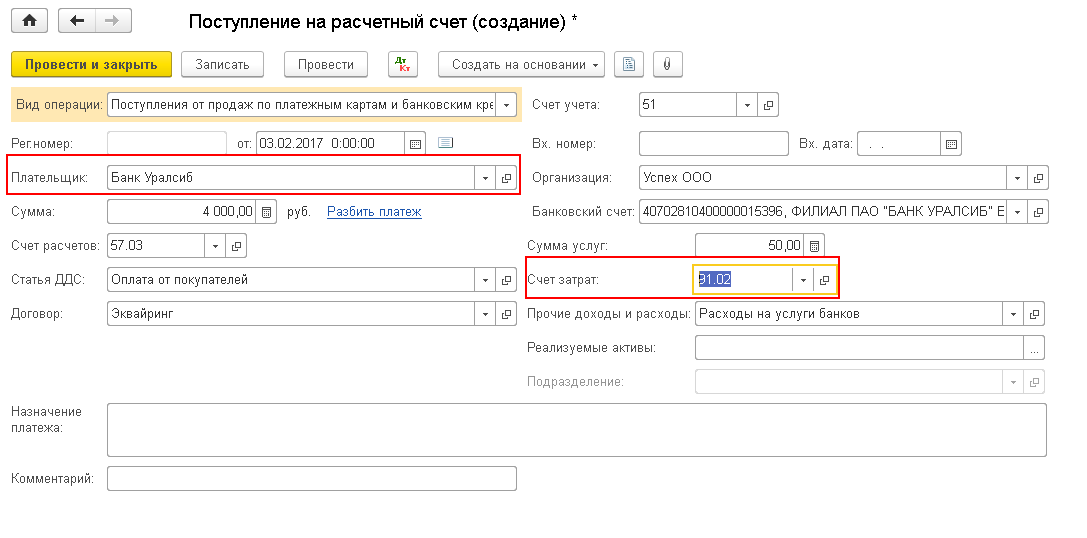

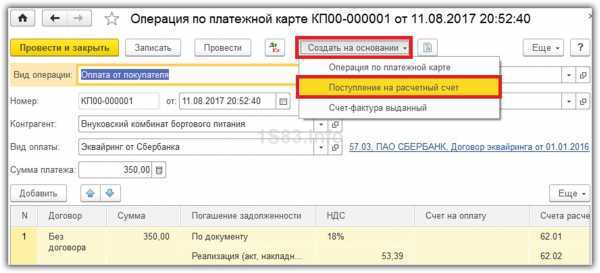

Далее необходимо создать документ «Операция по платежной карте». Это можно сделать как из меню «Банк и касса», так и на основании только что введенного документа реализации. Мы выберем второй способ, так как он намного проще.

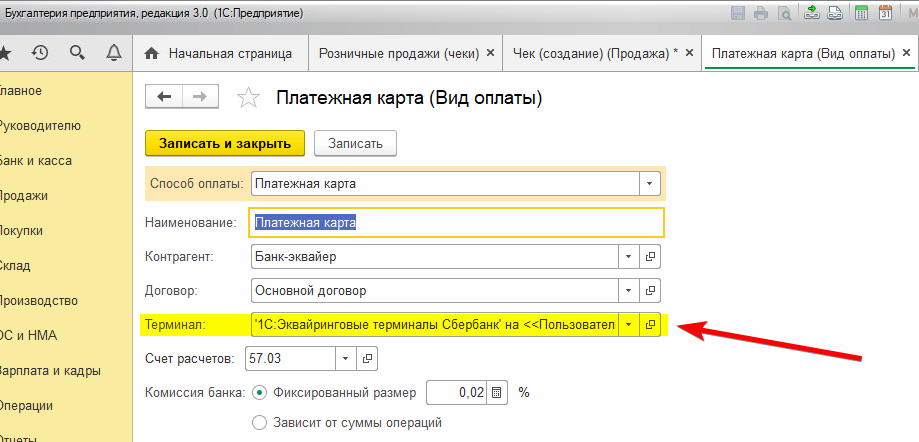

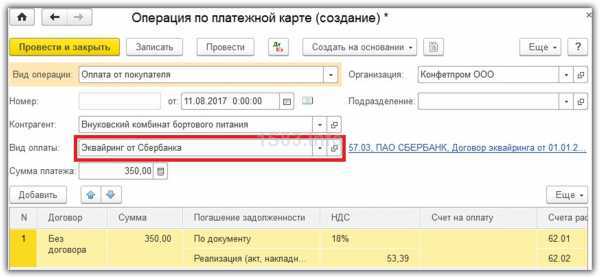

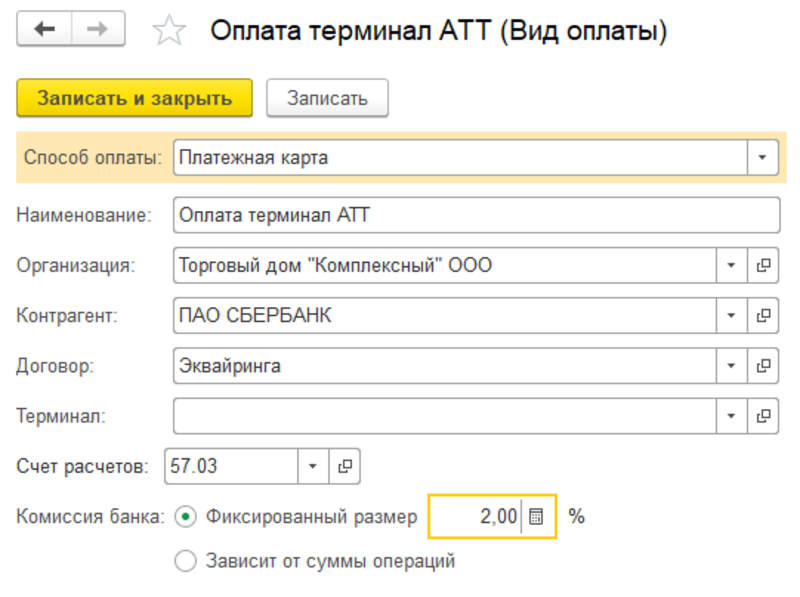

Все реквизиты за исключением вида оплаты подставились в созданный документ автоматически. В данном поле мы выберем эквайринг от Сбербанка, так как в рамках нашего примера именно с ним заключен соответствующий договор.

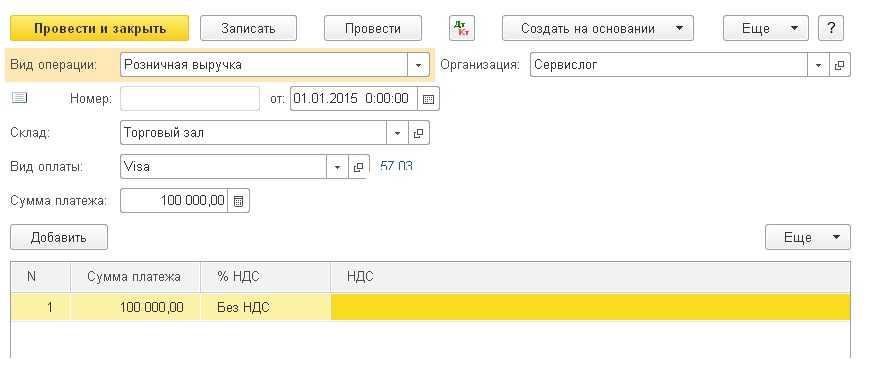

Обратите внимание, что вид операции по умолчанию установится «Оплата от покупателя». Менять мы его не будем, потому что «Розничная выручка», как правило, используется для отражения этих данных в неавтоматизированных торговых точках некой общей суммой

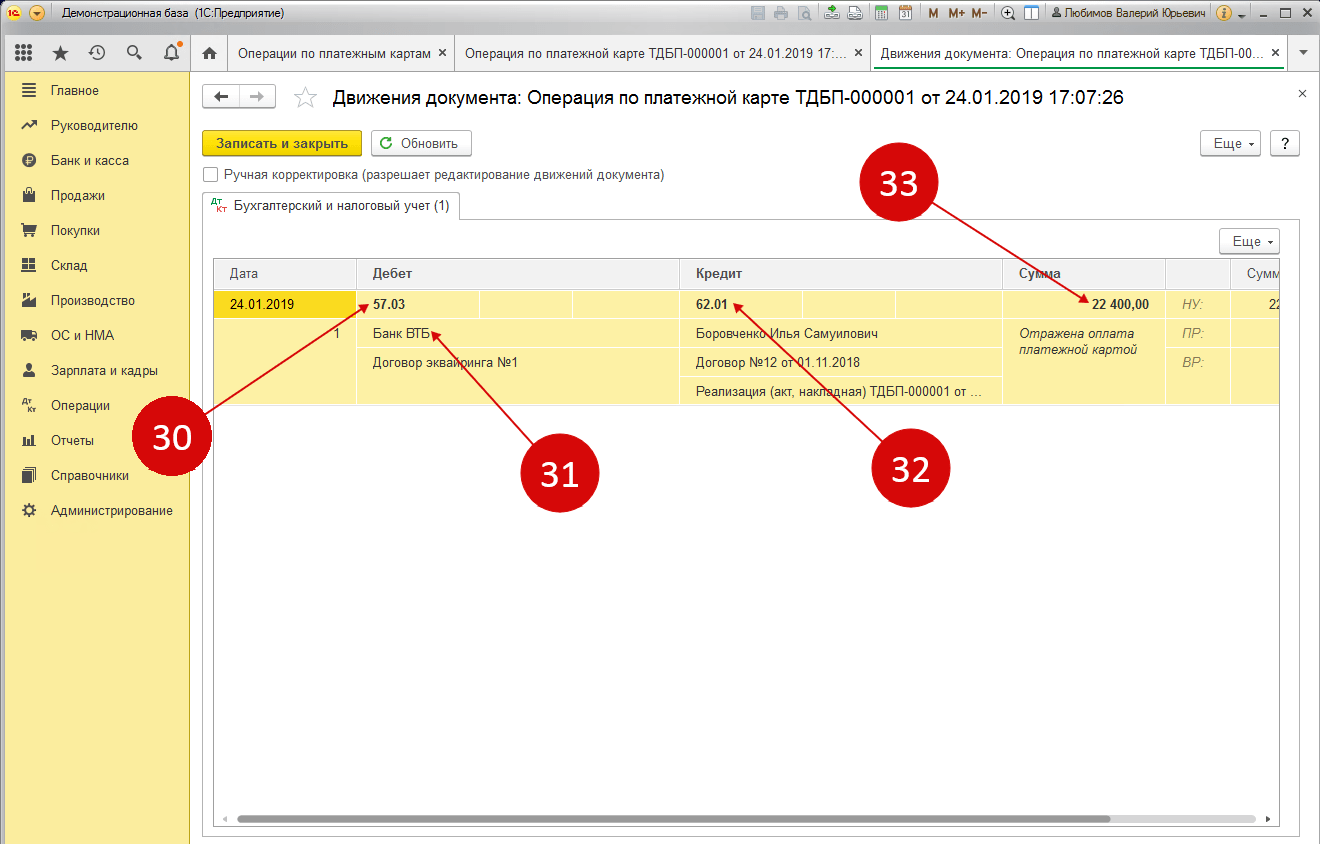

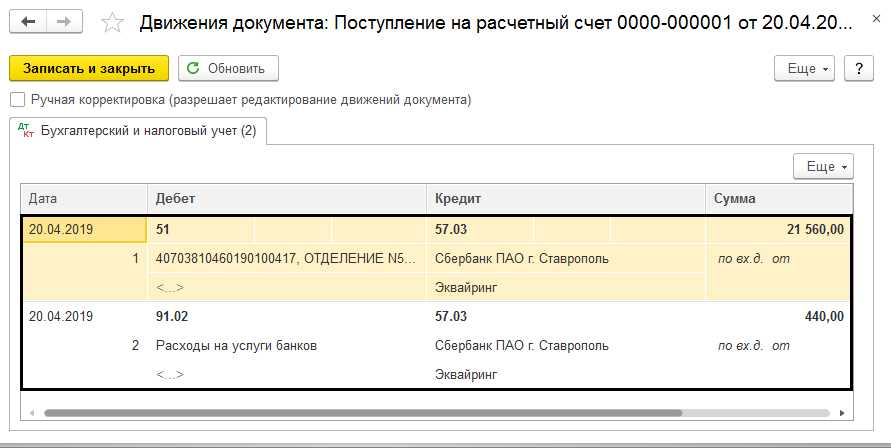

В проводках 1С по эквайрингу можно увидеть то, о чем говорилось ранее. Полученные денежные средства фактически находятся еще не на нашем расчетном счете, а в банке, поэтому сумма в 350 рублей поступила на счет 57.03.

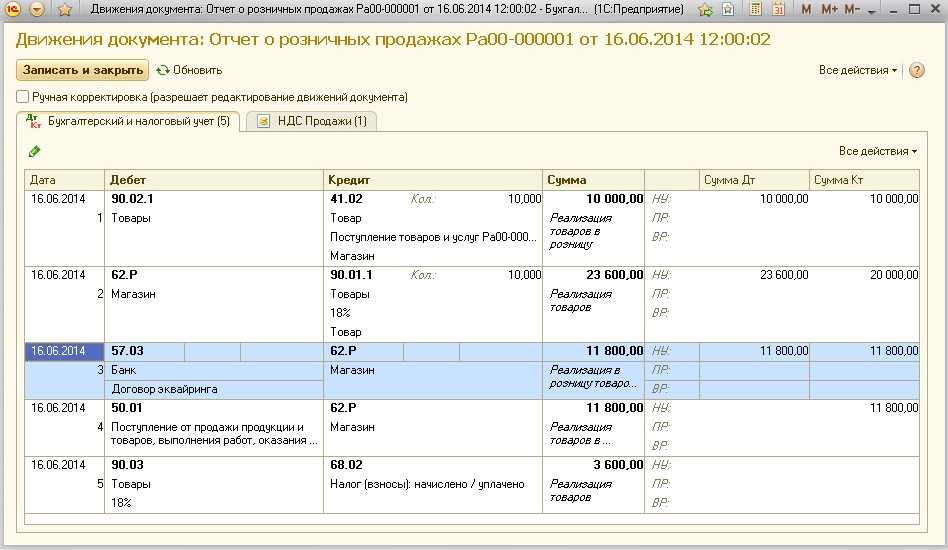

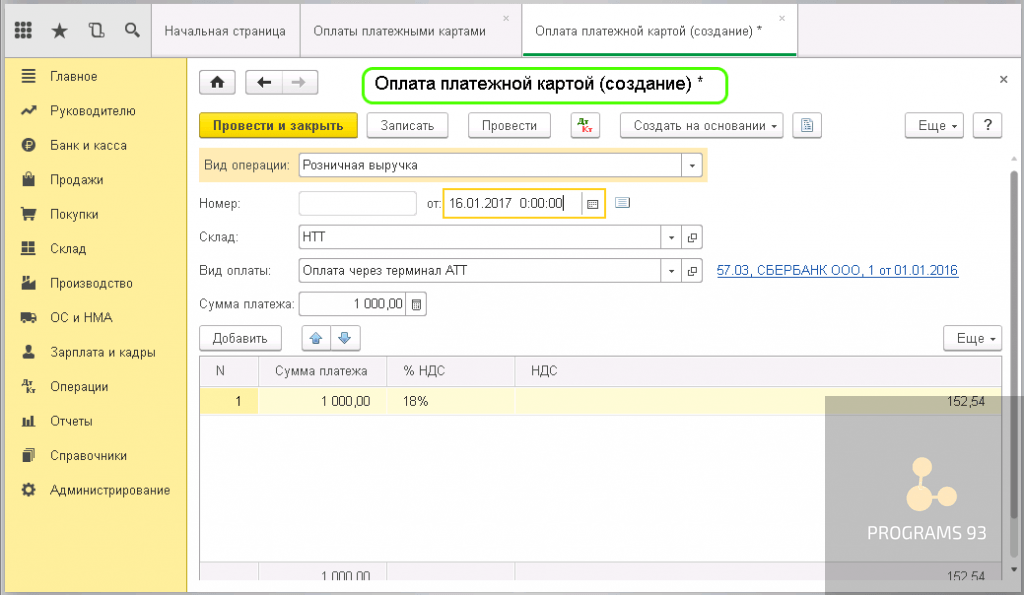

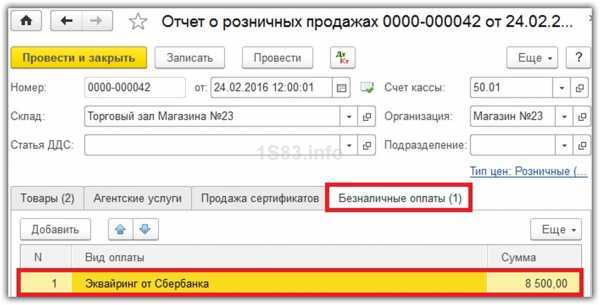

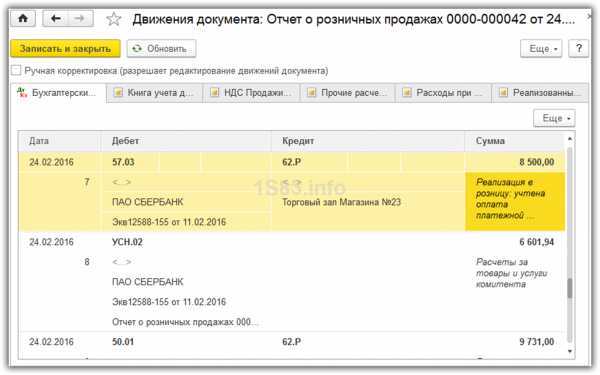

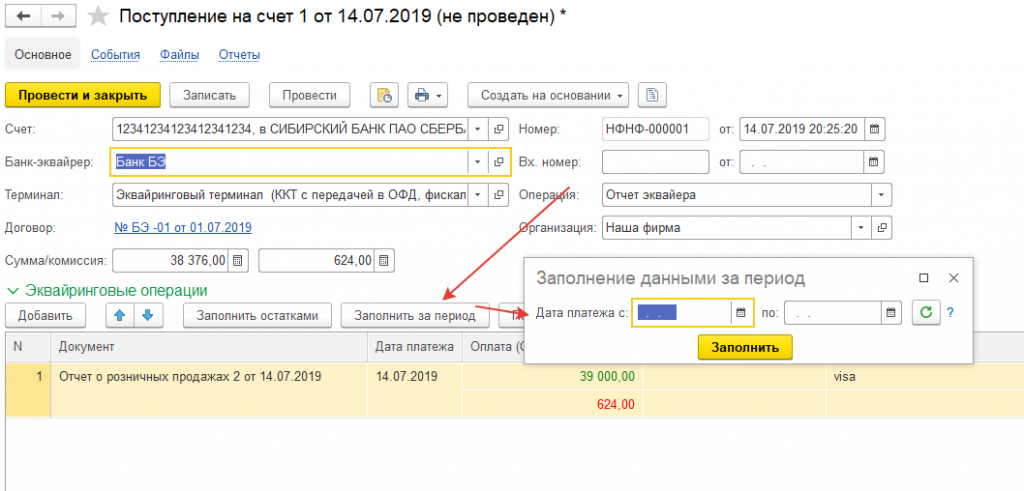

Эквайринг и розничные продажи

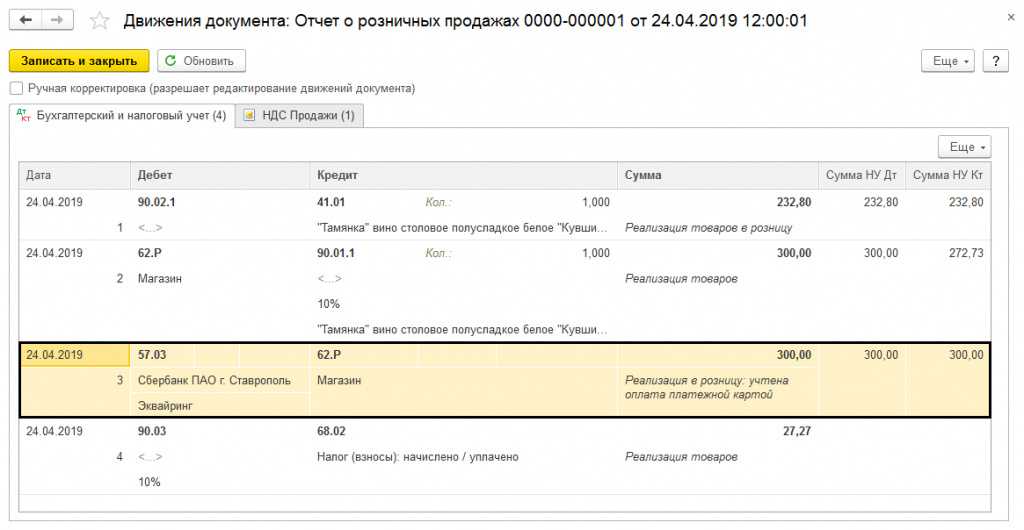

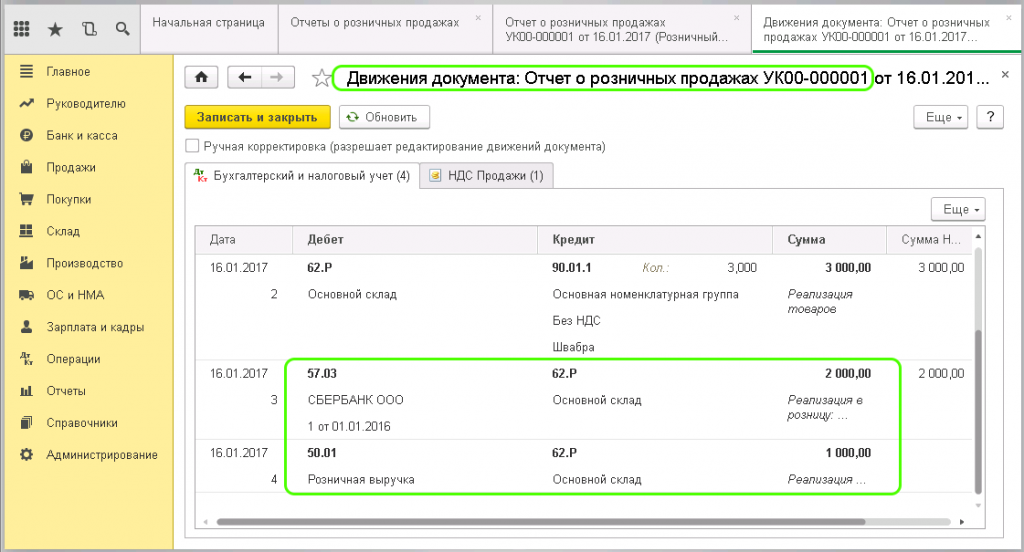

При ведении розничных продаж оплата эквайрингом отражается в документе «Отчет о розничных продажах». В данном случае все производится в автоматическом режиме. Данные об такой оплате отображаются на закладке «Безналичные оплаты».

Данный документ создал проводки, изображенные на рисунке ниже.

Поступление денежных средств от банка

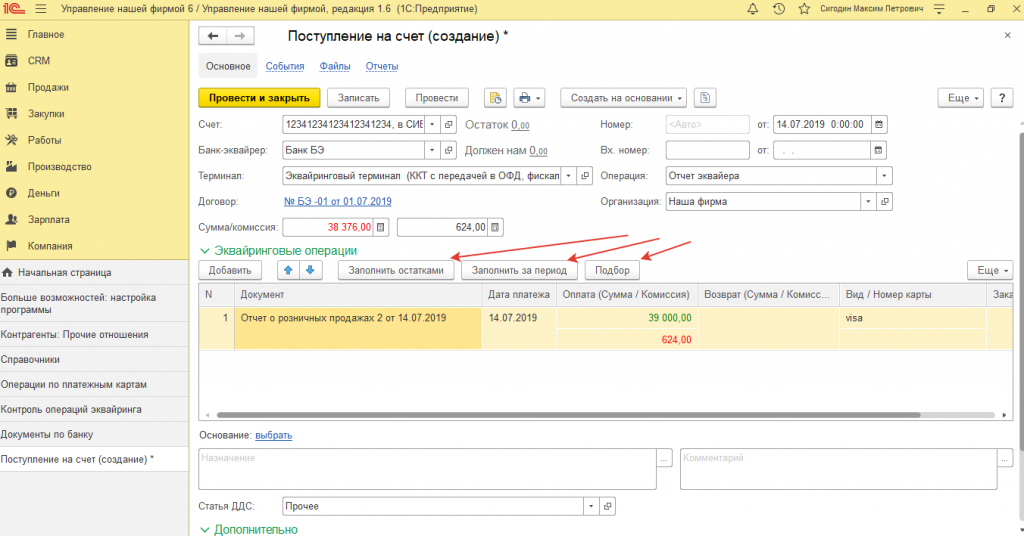

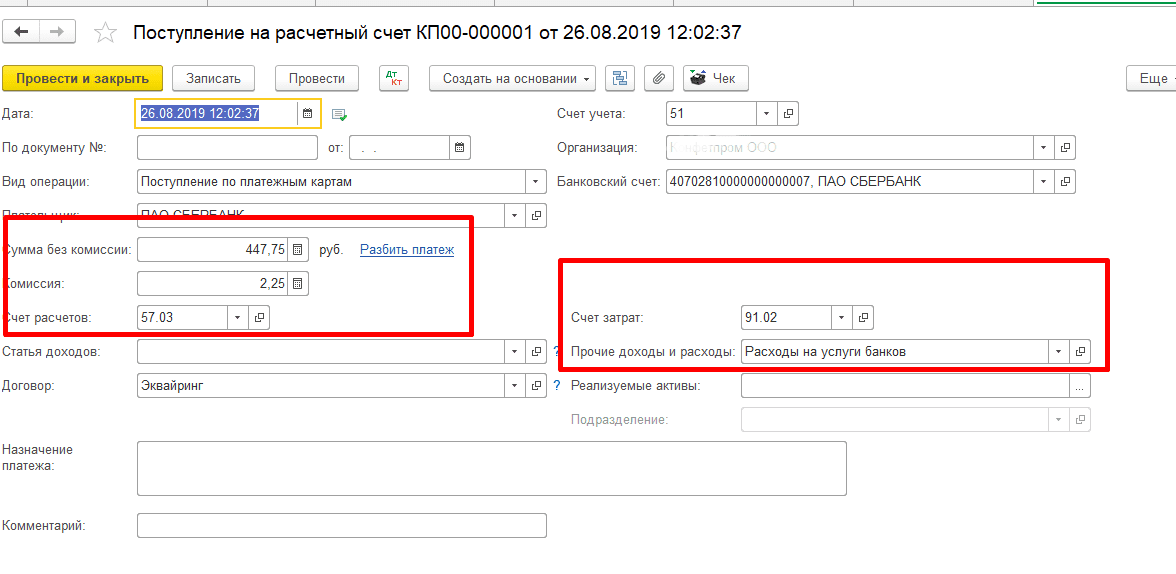

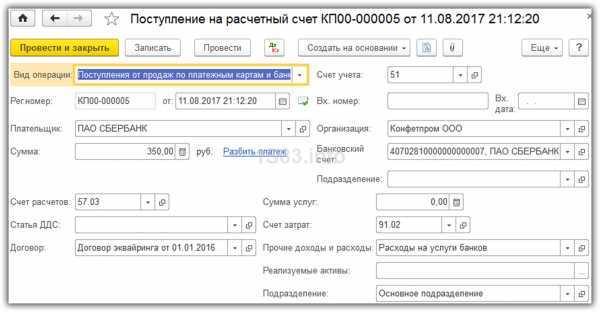

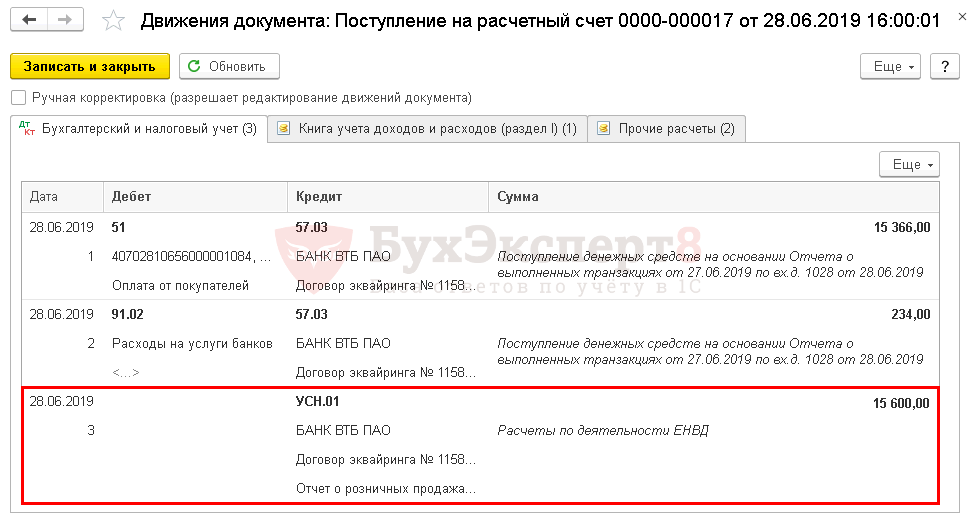

Пока обслуживающий наш эквайринговый терминал банк не переведет на наш расчетный счет денежные средства от продаж, данные суммы будут числиться на счете 57.03. Отражение в программе факта перевода денег на счет нашей организации производится документом «Поступление на расчетный счет».

Данный документ может формироваться автоматически при загрузке выписки из клиент-банка. Так же, можно внести его в базу вручную, воспользовавшись пунктом «Банковские выписки» раздела «Банк и касса».

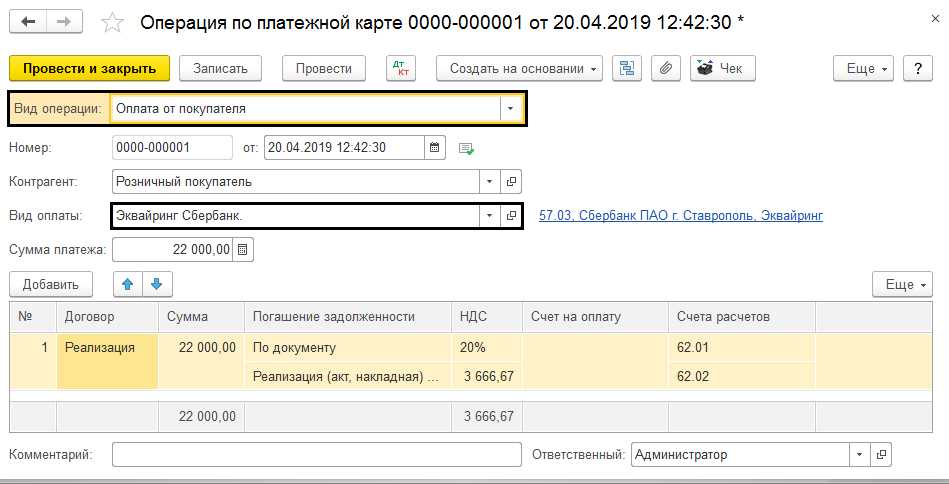

В рамках данного примера мы создадим поступление на расчетный счет непосредственно из документа «Операция по платежной карте».

Документ создался и полностью заполнился автоматически. Проверим правильность всех реквизитов и проведем его.

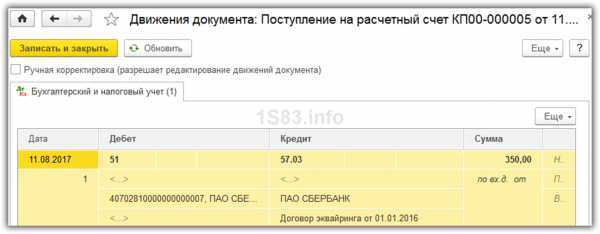

В результате проведения сумма от продажи конфет «Белочка» в размере 350 рублей поступила со счета 57.03 на счет 51 «Расчетные счета». Таким образом задолженность Сбербанка перед нашей организацией погашена.

Бухгалтерский учет

В бухгалтерском учете расчеты с поставщиками услуг связи отражаются по

счету0 302 21 000

«Расчеты по услугам связи». Для отражения авансовых платежей по услугам связи используется

счет 0 206 21 000

«Расчеты по авансам по услугам связи». Основанием для принятия к учету расходов на услуги связи является подписанный сторонами договора акт оказанных услуг.

Бюджетное учреждение заключило договор на оплату услуг связи на 2022 год на общую сумму 36 000 руб. Договором предусмотрена поставка и оплата услуг связи на основании ежемесячно представляемых актов оказанных услуг и выставляемых счетов.

За январь 2022 года фактическая сумма оказанных услуг составила 3 000 руб. Услуги оплачены за счет средств субсидии, предоставленной на выполнение государственного задания.

В бухгалтерском учете учреждение отразит следующие бухгалтерские записи:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Начислены расходы на оплату услуг связи | 0700 0000000000 244 4 109 80 221 | 0700 0000000000 244 4 302 21 730 | 3 000 |

| Оплачены услуги связи | 0700 0000000000 244 4 302 21 830 | 0700 0000000000 000 4 201 11 610 | 3 000 |

| Забалансовый счет 18 (КВР 244, подстатья 221 КОСГУ) |

Право пользования активом (ППА)

Право пользования активом признается по фактической стоимости, которая включает:

- величину первоначальной оценки обязательства по аренде;

- лизинговые платежи, уплаченные авансом по состоянию на дату предоставления предмета лизинга;

- затраты лизингополучателя, связанные с поступлением предмета лизинга и приведением его в состояние, пригодное для использования в запланированных целях;

- величину подлежащего исполнению лизингополучателем оценочного обязательства (по демонтажу, перемещению предмета лизинга, восстановлению окружающей среды, восстановлению предмета лизинга до требуемого договором лизинга состояния).

Лизингополучатель, который вправе применять упрощенные способы ведения бухгалтерского учета, может признавать затраты, указанные в п. 3 и п. 4, в составе расходов периода и рассчитывать фактическую стоимость права пользования активом только исходя из первоначальной оценки обязательства по аренде и лизинговых платежей, уплаченных авансом по состоянию на дату предоставления предмета лизинга. Если предмет лизинга по характеру его использования относится к группе основных средств, по которой принято решение о проведении переоценки, то соответствующее право пользования активом также переоценивается.

Стоимость права пользования активом погашается посредством амортизации. Срок полезного использования права пользования активом не должен превышать срок лизинга, если не предполагается переход к лизингополучателю права собственности на предмет лизинга.

Функционирует, независимо от типа налогообложения

В этом ПО поддерживаются самые разные способы учета налогов и первичной документации, пользоваться ею могут на равных те, кто находится на ЕНВД или упрощенке.

Подходит любому бизнесу вне зависимости от его размеров и направления, как мы уже говорили выше. При этом можно задействовать ее в фирмах, которые занимаются оптовой, розничной, комиссионной и интернет-торговлей. Также удобно пользоваться ПО, если предприятие выполняет подрядные работы, строительством или оказывает профессиональные услуги – аудиторские, юридические или бытовые. Все настраивается в зависимости от необходимости руководства.

Бухгалтерский учёт

Расходы на услуги связи признаются в том отчетном периоде, в котором они имели место (независимо от времени фактической выплаты денежных средств), см. п. 18 ПБУ 10/99 “Расходы организации”. Как правило, оператор связи предоставляет детализацию телефонных переговоров раз в месяц (по итогам месяца), поэтому организация должна включить расходы на услуги связи в расходы указанного месяца.

Как правило, этот вид услуг предназначен для нужд управления, не связанных непосредственно с производственным процессом. В этом случае расходы на услуги связи учитываются на счете 26 “Общехозяйственные расходы”.

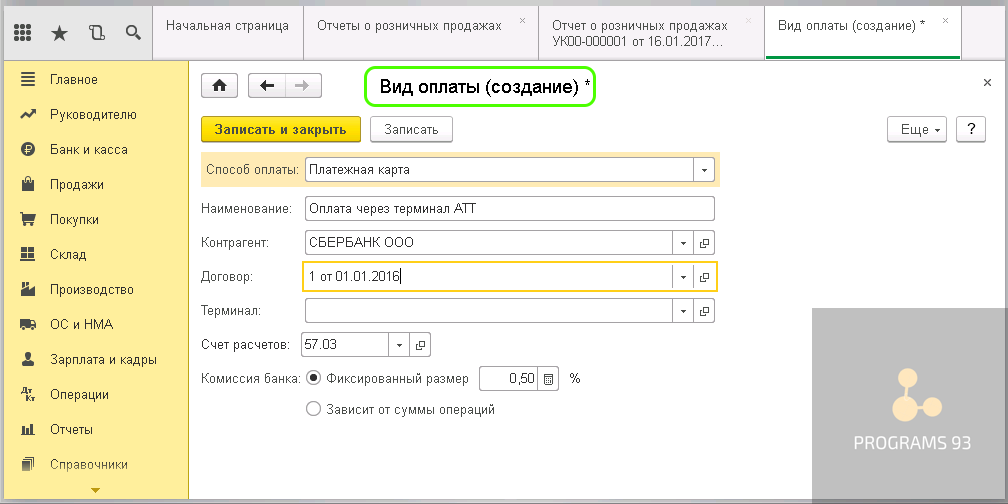

Понятие и стороны договора эквайринга

Несмотря на то, что практика заключения договора эквайринга на сегодняшний день довольно обширна, в Гражданском кодексе РФ нет главы, посвященной этому договору. Понятие договора эквайринга содержится в пункте 1.9 Положения Банка России от 24.12.2004 № 266-П «Об эмиссии платежных карт и операциях, совершаемых с их использованием» (далее — Положение № 266-П). Термины «эквайрер» и «эквайринг» содержатся в Глоссарии терминов, используемых в платежных и расчетных системах (Комитет по платежным и расчетным системам Банка Международных расчетов) (Базель, Швейцария, 01.03.2003). Во многих словарях для данного термина предлагается альтернативный вариант написания — «эквайер». По сложившейся практике в нормативных актах Российской Федерации чаще используется написание «эквайер», этот же вариант написания используется и в программе.

Договор эквайринга заключается между кредитной организацией (банком-эквайером) и организацией (индивидуальным предпринимателем), реализующей товары (работы, услуги). Договор эквайринга представляет собой смешанную сделку, содержащую элементы договора банковского счета, аренды, посреднического договора и т. д.

Суть договора эквайринга заключается в том, что банк предоставляет организации или ИП возможность принимать от клиентов оплату при помощи платежных (пластиковых) карт. При этом платежные карты не обязательно должны быть выпущены этим же банком. Для приема к оплате пластиковых карт требуется специальное электронное программно-техническое устройство (POS-терминал), которое предоставляется банком и устанавливается на рабочее место кассира.

В зависимости от тех или иных условий в различных банках денежные средства, полученные от покупателя, могут зачисляться на счет организации в срок от 1 до 3 рабочих дней.

В рамках договора эквайринга денежные средства могут не только приниматься, но и выдаваться держателям банковских карт. Как правило, для этого используются банкоматы и специальные терминалы, обладающие функцией выдачи наличных денежных средств.

За услуги эквайринга банк взимает комиссию. Обычно, комиссия составляет определенный процент от суммы оплаты, принятой от клиента. Конкретный размер комиссии устанавливается банком индивидуально для каждой организации, с которой заключается договор. При определении размера такой комиссии банк учитывает обороты организации, сферу ее деятельности, регион и многие другие факторы.

В отдельных случаях (как правило, если средний оборот средств в организации небольшой) банки могут потребовать установления фиксированной арендной платы за использование своего оборудования вместо взимания процентов. Эта сумма закрепляется в договоре эквайринга.

Эквайринг позволяет привлечь больше клиентов, поскольку для многих из них возможность оплаты картой является преимуществом в силу своего удобства. Кроме того, используя безналичные оплаты, можно снизить затраты и издержки, связанные с движением наличных средств (например, затраты на инкассацию).

|

1С:ИТС |

Покупка основных средств с дополнительными расходами на приобретение

Основные средства (ОС) – это имущество, которое многократно участвует в производственном процессе, сохраняя при этом свою натуральную

форму.

Бухгалтерский учет

Основные средства принимаются к учету по первоначальной стоимости.

При покупке первоначальной стоимостью основного средства для целей бухгалтерского

учета является стоимость его приобретения, которая складывается из собственной стоимости основного средства и дополнительных расходов, связанных с его приобретением (п. 8 ПБУ 6/01 “Учет основных средств”):

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу), а также

суммы, уплачиваемые за доставку основного средства и приведение его в

состояние, пригодное для использования; - суммы, уплачиваемые организациям за осуществление работ по договору

строительного подряда и иным договорам; - суммы, уплачиваемые организациям за информационные и консультационные

услуги, связанные с приобретением основного средства; - таможенные пошлины и таможенные сборы;

- невозмещаемые налоги, государственная пошлина, уплачиваемые в связи с

приобретением основного средства; - вознаграждения, уплачиваемые посреднической организации, через которую

приобретено основное средство; - иные затраты, непосредственно связанные с приобретением основного средства.

Формирование первоначальной стоимости основных средств происходит на счете 08 “Вложение во внеоборотные активы”. Если оборудование требует монтажа, то оно

приходуется на счет 07 “Оборудование к установке”, при передаче в монтаж – списывается с кредита счета 07 в дебет счета 08.

При принятии основного средства к учету сформировавшаяся первоначальная

стоимость переносится с кредита счета 08 в дебет счета 01 “Основные средства” (в

некоторых случаях в дебет счета 03 “Доходные вложения в материальные ценности”).

Первоначальная стоимость остается неизменной в течение всего срока службы

основного средства, за исключением некоторых случаев (переоценка, модернизация и

др.).

Учет основных средств на предприятии ведется пообъектно, т.е. каждая единица

основных средств должна иметь свой инвентарный номер.Налоговый учет

В целях налогового учета имущество, которое используется для производства и

реализации товаров или для управления организацией и стоит более 100 000 рублей,

признается амортизируемым и учитывается в качестве основных средств.

Основные средства принимаются к учету по первоначальной стоимости, которая

определяется в качестве суммы расходов на его приобретение, сооружение,

изготовление, доставку и доведение до состояния, в котором оно пригодно для

использования (за исключением НДС и акцизов, кроме случаев, предусмотренных НК

РФ). Перечень затрат, которые включаются в первоначальную стоимость основного

средства, лучше закрепить в учетной политике организации.

НДС при приобретении основного средства можно принять к вычету в общем порядке

(п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Недвижимое имущество, учитываемое в качестве основного средства, является

объектом по налогу на имущество, за отдельными исключениями (ст. 374 НК РФ).

По общему правилу объектом обложения налогом на имущество является движимое и

недвижимое имущество, учитываемое на балансе в качестве объектов основных средств

(п. 1 ст. 374 НК РФ).

При этом объектом налогообложения не признаются основные средства, относящиеся к

1-й или 2-й амортизационной группе. Данное правило действует вне зависимости от

даты постановки их на учет в качестве основных средств и передачи (включая

приобретение) между лицами, признаваемыми (или нет) взаимозависимыми в

соответствии с п. 2 ст. 105.1 НК РФ (пп. 8 п. 4 ст. 374 НК РФ). В то же время в

отношении некоторых объектов движимого имущества, включенного в иные

амортизационные группы, действуют налоговые льготы.

Так, на основании п. 25 ст. 381 НК РФ освобождается от налогообложения движимое

имущество организаций, принятое на учет в качестве основных средств с 1 января 2013

г. Исключение составляют объекты, принятые на учет в результате:

- lреорганизации или ликвидации юридических лиц;

- передачи (включая приобретение) имущества между лицами, признаваемыми в

соответствии с положениями п. 2 ст. 105.1 НК РФ взаимозависимыми.

Пошаговая инструкция в программе 1С:Бухгалтерия 8 (ред. 3.0)ПокупкаОС_ДопРасходы_БП3_0

См. также

Загрузка номенклатуры c картинками (несколько потоков одновременно) и сопутствующими данными в базу и любые документы из yml, xls, xlsx, xlsm, ods, ots, csv для УТ 10.3, УТ 11 (все), БП 3, КА 2, ERP 2, УНФ 1.6/3.0, Розница 2

Эволюция не стоит на месте — новая удобная версия функциональной обработки для Вашего бизнеса! Что же Вы получаете? Удобный и интуитивно понятный интерфейс с 3-мя этапами работы. 2 режима — автоматический и ручной. Чтение XLSX, XLSM, CSV, XML/YML форматов без офиса, на любом сервере! Визуальное связывание колонок файла и реквизитов простым перетаскиванием колонок. Создание или обновление номенклатуры с иерархией, характеристик, доп. реквизитов, упаковок, загрузка практически неограниченного количества картинок на одну номенклатуру (с возможностью загрузки в несколько потоков одновременно), с хранением в томах или в базе. Загрузка номенклатуры поставщиков или поиск по их данным номенклатуры. Загрузка доп. реквизитов в характеристики. Загрузка штрихкодов с генерацией новых. Создание элементов справочников и ПВХ «на лету» для выбранных реквизитов. (Обновление от 11.12.2023, версия 9.5 — 9.9)

13200 руб.

493

Наработки компании «Антегра Консалтинг»

Описанный выше способ подойдет, если операции по продаже основных средств через комиссионера не носят массового характера. В случае большого количества операций данный подход ведет к большому объему ручного труда, особенно, учитывая, что конечными покупателями являются разные контрагенты. Так же, в описанном выше примере учтены не все возможные особенности подобных операций (например, отражения амортизации в составе РБП на период нахождения имущества у комиссионера или особенности формирования прибыли/убытка от продажи ОС с учетом расходов на комиссионное вознаграждение).

Ниже пойдет речь о разработках компании «Антегра Консалтинг», призванных автоматизировать операции продажи ОС через комиссионера в программе «1С:Бухгалтерия 8».

Данная доработка программы позволит:

- Отразить передачу ОС комиссионеру документом системы с возможностью формирования печатной формы и без необходимости ввода ручных операций и корректировки регистров;

- Автоматизировать начисление амортизации по ОС, переданным на реализацию без необходимости ручной корректировки регистров программы;

- Автоматизировать расчет налога на имущество по ОС, переданным на реализацию;

- Автоматизировать операции возврата нереализованных ОС от комиссионера;

- Зарегистрировать отчет агента о продажах ОС одним документом (даже если конечных покупателей в отчете несколько) без необходимости придумывать в программе договор с конечным покупателем;

- Автоматизировать расчет комиссионного вознаграждения;

- Автоматизировать учет прибыли/убытка от продажи ОС с учетом расходов по комиссионному вознаграждения и отражение убытка по таким операциям в качестве расходов будущего периода и их списанием в течение остаточного срока эксплуатации реализованного ОС.

Описание некоторых доработанных объектов:

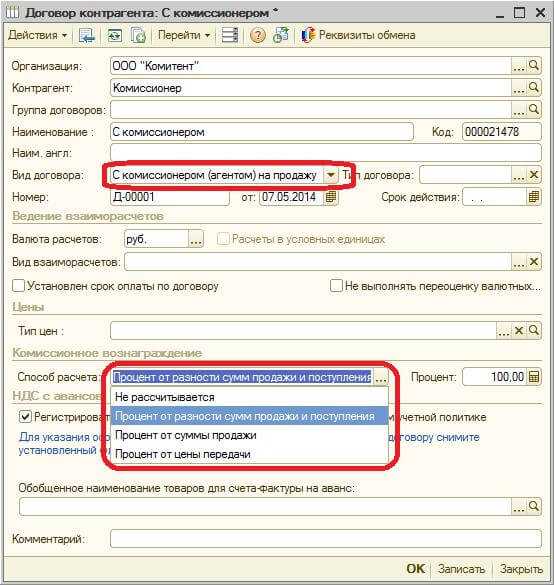

1. Договор с комиссионером:

Способы расчета комиссионного вознаграждения позволяет рассчитывать вознаграждение в зависимости от суммы фактической продажи и плановой суммы продажи, по которой имущество передается комиссионеру на реализацию:

- Процентом от цены передачи;

- Процентом от суммы продажи;

- Процентом от разности сумм продажи и передачи.

Так, например, если по условиям договора комиссионное вознаграждение составляет всю сумму превышения фактической суммы продажа над ценой, по которой передали на реализацию, то необходимо выбрать способ «Процент от разности сумм продажи и поступления» и установить 100%.

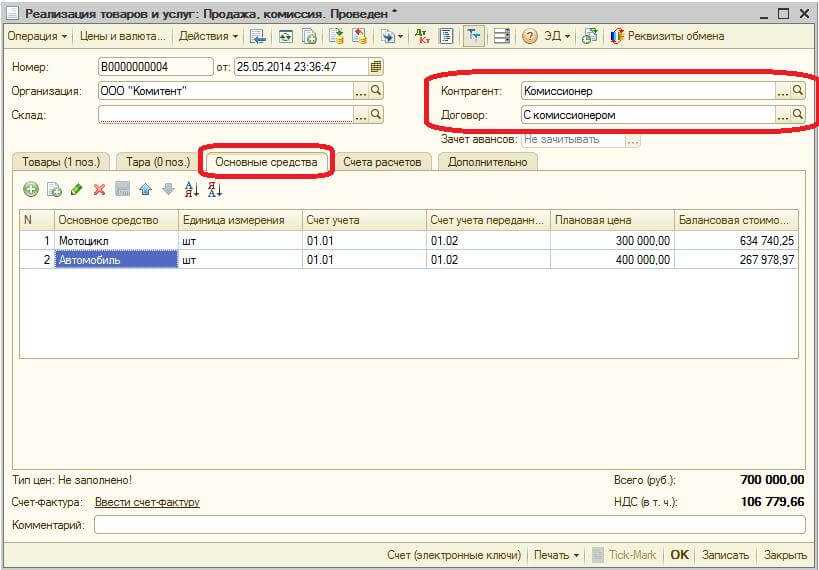

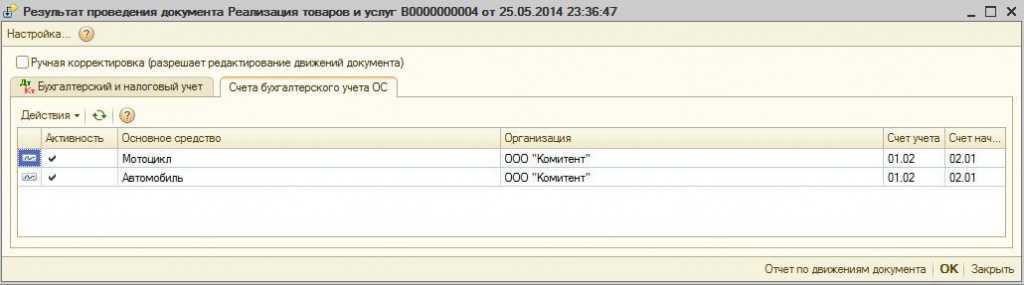

2. Передача основного средства комиссионеру

Для передачи ОС комиссионеру доработан типовой документ «Реализация товаров и услуг». Данный документ в типовой программе аналогично используется для передачи товаров на реализацию по договору комиссии. Доработана возможность передачи ОС:

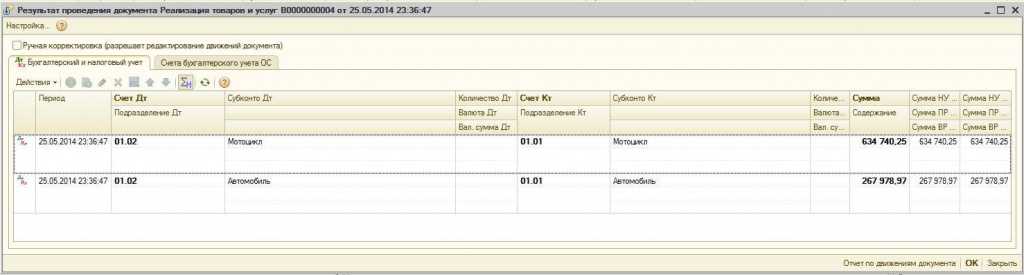

3. Расчет амортизации и налога на имущество по переданным на реализацию основным средствам.

3. Расчет амортизации и налога на имущество по переданным на реализацию основным средствам.

Полностью автоматизирован Расчет амортизации и налога на имущество по переданным на реализацию основным средствам.

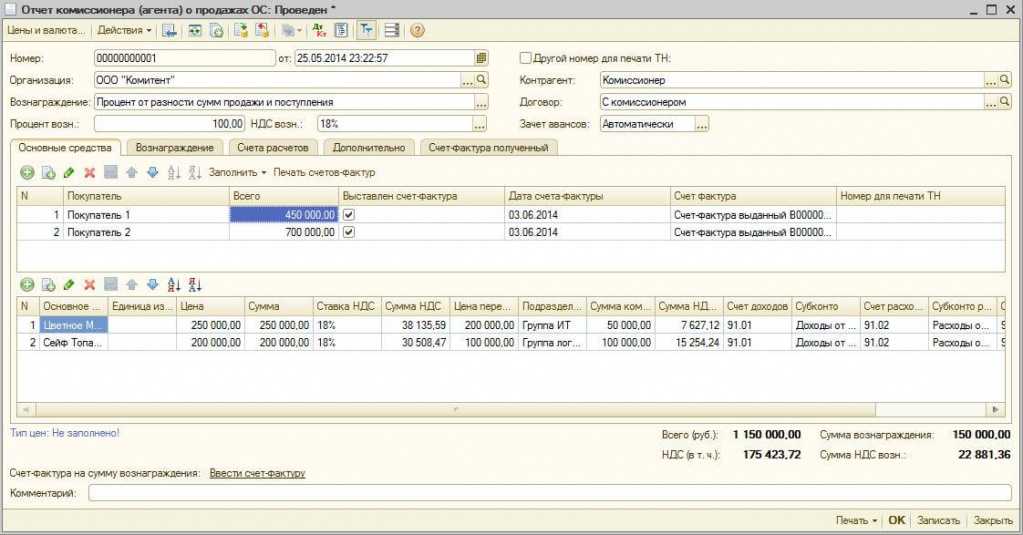

4. Отражение отчета агента

Для отражения отчета агента доработан документ «Отчет комиссионера (агента) о продажах». Документ позволяет:

- Ввести сведения о нескольких конечных покупателях;

- Заполнить сведения об ОС на основании документов передачи ОС комиссионеру;

- Рассчитать комиссионное вознаграждение по данным договора в зависимости от суммы продажи и суммы передачи;

- Автоматически сформировать счета-фактуры на конечных покупателей.

Документ формирует проводки по операциям:

- Расход и начисленный НДС по агентскому вознаграждению;

- Доход и НДС от реализации;

- Начисление амортизации по реализованным ОС за текущий месяц;

- Списание ОС (списание накопленной амортизации, списание балансовой стоимости, прибыль/убыток от продажи);

- Учет расходы в случае убытка от реализации в составе расходов будущего периода.

Доступные к покупке разновидности «1С: Бухгалтерия 8.3»

Каждое предприятие может выбрать удобную для себя версию, которая будет максимально точно отвечать всем потребностям организации.

Давайте рассмотрим основные конфигурации, доступные к покупке:

- базовая – автоматизирует бухучет и ведение налоговых периодов в пределах одного ПК, кроме того, предусмотрены определенные варианты для начинающих ИП и малого бизнеса;

- упрощенка – вариация предыдущей разновидности, настроена под ведение учета по УСН;

- предприниматель – с простым интерфейсом, для людей, которые не имеют специальных знаний;

- проф – решение для стабильного, растущего предприятия, есть несколько режимов, в том числе многопользовательский, с поддержкой клиента;

- корп – максимальные возможности;

- автономное учреждение – для негос. структур и компаний, которые пользуются целевым финансированием;

- госкомпании – отдельное предложение, которое используется муниципальными образованиями.

Загрузка номенклатуры c картинками (несколько потоков одновременно) и сопутствующими данными в базу и любые документы из yml, xls, xlsx, xlsm, ods, ots, csv для УТ 10.3, УТ 11 (все), БП 3, КА 2, ERP 2, УНФ 1.6/3.0, Розница 2

Эволюция не стоит на месте — новая удобная версия функциональной обработки для Вашего бизнеса! Что же Вы получаете? Удобный и интуитивно понятный интерфейс с 3-мя этапами работы. 2 режима — автоматический и ручной. Чтение XLSX, XLSM, CSV, XML/YML форматов без офиса, на любом сервере! Визуальное связывание колонок файла и реквизитов простым перетаскиванием колонок. Создание или обновление номенклатуры с иерархией, характеристик, доп. реквизитов, упаковок, загрузка практически неограниченного количества картинок на одну номенклатуру (с возможностью загрузки в несколько потоков одновременно), с хранением в томах или в базе. Загрузка номенклатуры поставщиков или поиск по их данным номенклатуры. Загрузка доп. реквизитов в характеристики. Загрузка штрихкодов с генерацией новых. Создание элементов справочников и ПВХ «на лету» для выбранных реквизитов. (Обновление от 11.12.2023, версия 9.5 — 9.9)

13200 руб.

493