Методы учета ТМЦ

Методы учета прописаны в Методических указаниях №119.

Сортовой метод

Учет выполняется при помощи карточек сортового типа. В них фиксируется наличие объектов, а также их движение. В пунктах под номерами 136-140 Методических указаний описаны особенности метода. Учет может вестись следующими способами:

- Количественно-суммовой. Предполагается, что в складских помещениях и бухгалтерии одновременно вводится численный и суммовой учет. При этом используются номенклатурные номера ТМЦ.

- Сальдовый. Предполагается, что на складах вводится исключительно количественный учет по типам ТМЦ. Бухгалтерия же использует суммовой учет. Для него применяется денежное выражение. Количественный учет производится на основании первичной документации. При этом используются карточки, книги для складского учета. После завершения отчетного года первичная документация должна быть сдана в бухгалтерский отдел.

Сортовой метод используется тогда, когда хранение ТМЦ осуществляется по названию и сорту. При этом не проводится учет времени поставки ценностей, их стоимости. На каждую из номенклатур заводится отдельная карта складского учета. Отличается одна номенклатура от другой по следующим показателям:

- Марка продукции.

- Сорт.

- Измерительная единица.

- Расцветка.

Карточки будут актуальными в течение всего года. В них должна быть изложена вся информация о принятом объекте. Их требуется зарегистрировать в соответствующем реестре. После этого в карточках проставляются индивидуальные номера. Регистрацией обязаны заниматься сотрудники бухгалтерского отдела. Если весь лист карточки заполнен, открываются новые листы. Их обязательно требуется пронумеровать.

ОБРАТИТЕ ВНИМАНИЕ! Все записи, вносимые в карточки, должны подтверждаться первичной документацией

Плюсы и минусы сортового метода

Сортовой метод отличается следующими преимуществами:

- Экономия площади складского помещения.

- Быстрое управление остатками ТМЦ.

Однако есть и существенные недостатки – сложности в классификации товаров одного сорта по разной стоимости.

Вопрос: Как отражается в учете хранителя оказание услуг по договору складского хранения, в том числе получение товарно-материальных ценностей (ТМЦ) на ответственное хранение и их возврат по окончании срока договора?Посмотреть ответ

Партионный метод

Партионный метод предполагает порядок учета, аналогичный сортовому методу. Отличие заключается в том, что раздельно регистрируется каждая партия ТМЦ. О партионнном методе написано в пункте 242 Указаний. Он используется и на складе, и в бухгалтерском отделе. Предполагает отдельное хранение каждой партии. На каждую из партий должен быть соответствующий транспортный документ.

ВАЖНО! Продукция, которая перевозилась одним транспортом, товары с одним названием и одновременным поступлением от единственного поставщика – все это можно считать единой партией. Партию нужно зарегистрировать в журнале поступления ТМЦ

Ей присваивается индивидуальный регистрационный номер. Он используется для проставления отметок в расходной документации. Регистрационный номер ставится рядом с названиями ТМЦ. Необходимо открыть две партионные карты. Одна будет использоваться в складском отделении, другая – в бухгалтерском. Форма карточки определяется типом продукции

Партию нужно зарегистрировать в журнале поступления ТМЦ. Ей присваивается индивидуальный регистрационный номер. Он используется для проставления отметок в расходной документации. Регистрационный номер ставится рядом с названиями ТМЦ. Необходимо открыть две партионные карты. Одна будет использоваться в складском отделении, другая – в бухгалтерском. Форма карточки определяется типом продукции.

Плюсы и минусы партионного метода

Методика отличается следующими преимуществами:

- Определением итогов расхода партии без инвентаризации.

- Повышенным контролем над сохранностью ТМЦ.

- Уменьшением потерь предприятия.

Но есть и минусы:

- Нерациональное использование площади склада.

- Нет возможности оперативного контроля ТМЦ.

Выбор конкретного метода будет зависеть от приоритетов предприятия, размеров складского помещения.

Оценка незавершенного производства.

В соответствии с п.3 ФСБУ 5/2019 в состав запасов для целей формирования бухгалтерской отчетности с 2021 года будут включаться и остатки незавершенного производства. При этом согласно п.24 федерального стандарта в фактическую себестоимость незавершенного производства и готовой продукции включаются:

-

прямые затраты, т.е. прямо относящиеся к производству конкретного вида продукции, работ, услуг;

-

косвенные затраты, то есть те которые не могут быть прямо отнесены к производству конкретного вида продукции, работ, услуг.

При этом классификация затрат на прямые и косвенные определяется организацией самостоятельно.

К затратам связанным с производством продукции, выполнением работ, оказанием услуг включаемым в фактическую себестоимость незавершенного производства и готовой продукции включаются следующие затраты (п.23 ФСБУ):

-

материальные затраты;

-

затраты на оплату труда;

-

отчисления на социальные нужды;

-

амортизация;

-

прочие затраты.

Незавершенное производство и готовую продукцию в массовом и серийном производстве допускается оценивать:

-

в сумме прямых затрат без включения косвенных затрат;

-

в сумме плановых (нормативных) затрат.

Разница между фактической себестоимостью незавершенного производства и готовой продукции и их стоимостью, определенной по нормативным затратам, относится на уменьшение (увеличение) суммы расходов, признаваемых в отчетном периоде, в котором указанная разница была выявлена (подпункт «а» п. 43 ФСБУ). При единичном производстве продукции незавершенное производство отражается в бухгалтерском балансе по фактически произведенным затратам.

Для целей налогового учета расходы на производство и реализацию, осуществленные в течение отчетного (налогового) периода, подразделяются на (п.1 ст.318):

-

прямые;

-

косвенные.

В соответствии с указанной статьей, к прямым расходам могут быть отнесены, в частности:

-

материальные затраты, определяемые в соответствии с подпунктами 1 и 4 пункта 1 статьи 254 настоящего Кодекса;

-

расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, а также страховые взносы, начисленные на указанные суммы расходов на оплату труда;

-

суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг.

К косвенным расходам относятся все иные суммы расходов, за исключением внереализационных расходов, определяемых в соответствии со ст.265 НК, осуществляемых налогоплательщиком в течение отчетного (налогового) периода.

При этом п.2 той же статьи 318 установлено что, сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода

А сумма прямых расходов относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены в соответствии со статьей 319 настоящего Кодекса.

Вместе с тем, методы оценки остатков незавершенного производства для целей налогообложения прибыли НК РФ не установлены. Кодекс предписывает только, что оценивать остатки НЗП в налоговом учете надо на конец каждого месяца, используя данные ( НК РФ):

-

первичных учетных документов о движении и об остатках (в количественном выражении) сырья и материалов, готовой продукции по цехам (производствам и прочим производственным подразделениям);

-

налогового учета о сумме прямых расходов текущего месяца.

При этом налогоплательщик самостоятельно определяет порядок распределения прямых расходов на НЗП и на изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги) с учетом соответствия осуществленных расходов изготовленной продукции (выполненным работам, оказанным услугам).

Таким образом, можно проследить, что в остатки незавершенного производства в бухгалтерской и налоговой оценке войдет разный список расходов и возникнут временные разницы. Образуемые, как правило, вследствие того, что в налоговом учете перечень расходов, формирующих себестоимость незавершенного производства гораздо уже (только прямые затраты), чем в бухгалтерском учете. Вследствие чего большая часть расходов в налоговом учете списывается как расходы текущего налогового периода, а в бухгалтерском учете «оседает» в стоимости остатков незавершенного производства.

Для демонстрации сказанного рассмотрим пример.

Как видно, возникновение временных разниц при оценке остатков НЗП происходит по тому же принципу, что и при первоначальной оценке запасов, а именно — применяется один и тот же метод: оценка актива на конец отчетного периода в налоговом и бухгалтерском учете и выявление разниц.

Как учесть материалы, на которые отсутствуют расчетные документы поставщика

Если на склад поступили материалы без соответствующих документов (счетов-фактур, накладных), составляют акт по форме № М-7 в двух экземплярах. Первый экземпляр акта передают в бухгалтерию, второй – направляют поставщику.

Материалы в этом случае приходуют так:

- если организация ведет учет материалов по учетным ценам – по учетной цене;

- если организация ведет учет материалов по фактической себестоимости – по рыночной цене.

После того как от поставщика поступят сопроводительные документы, стоимость материалов при необходимости корректируется, а расчеты с поставщиком уточняются.

Однако, если расчетные документы поступили только в следующем году (уже после того, как годовая бухгалтерская отчетность за предыдущий год была утверждена), балансовая стоимость материалов не корректируется.

В этом случае бухгалтер должен лишь уточнить расчеты с поставщиком, а образовавшуюся разницу отразить на счете 91 «Прочие доходы и расходы» (в зависимости от ситуации как прибыль или убытки прошлых лет, выявленные в отчетном году).

Пример. Как уточнить расчеты с поставщиком

В ноябре 2016 года АО «Актив» получило от поставщика 1000 шт. кирпича марки М-150. Товаросопроводительные документы на кирпич отсутствовали.

«Актив» учитывает материалы по фактической себестоимости.

Согласно данным, полученным на ближайшей товарно-сырьевой бирже, рыночная стоимость кирпича марки М-150 в ноябре 2016 года составляла 4,9 руб./шт. (без НДС). При оприходовании материалов бухгалтер «Актива» сделал запись:

ДЕБЕТ 10-1 КРЕДИТ 60

– 4900 руб. (4,9 руб. × 1000 шт.) – оприходован кирпич по рыночной цене.

После того как от поставщика были получены сопроводительные документы, выяснилось, что цена кирпича (с учетом расходов на транспортировку) составляет 5,9 руб./шт. (в том числе НДС – 0,9 руб.).

Ситуация 1

Документы от поставщика поступили в декабре 2016 года.

Бухгалтер «Актива» должен сделать проводки:

ДЕБЕТ 19 КРЕДИТ 60

– 900 руб. (0,9 руб. × 1000 шт.) – учтен НДС по оприходованному кирпичу (согласно счету-фактуре, полученному от поставщика);

ДЕБЕТ 10-1 КРЕДИТ 60

– 100 руб. ((5,9 руб. – 0,9 руб. – 4,9 руб.) × 1000 шт.) – уточнены стоимость кирпича и сумма задолженности перед поставщиком.

Ситуация 2

Документы от поставщика поступили в апреле 2017 года, то есть после того, как бухгалтерская отчетность за 2016 год уже была утверждена.

Бухгалтер «Актива» должен сделать проводки:

ДЕБЕТ 19 КРЕДИТ 60

– 900 руб. (0,9 руб. × 1000 шт.) – учтен НДС по оприходованному кирпичу (согласно счету-фактуре, полученному от поставщика);

ДЕБЕТ 91-2 КРЕДИТ 60

– 100 руб. ((5,9 руб. – 0,9 руб. – 4,9 руб.) × 1000 шт.) – сумма задолженности перед поставщиком.

Учет материалов — влияние не результат бухгалтерского учета

Бухгалтерский учет материалов со всеми своими “основными событиями» и «результатами в ОСВ” на этом не заканчивается. Материалы обязательно еще появляются в конечном результате работы бухучета. К итогам работы бухучета относятся, как минимум, два регламентированных отчета:

- “Форма №1. Баланс”

- “Форма №2. Отчет о финансовых результатах”

Давайте кратко затронем эти отчеты и посмотрим где и почему в них появляются материалы.

Форма №1 Баланс бухгалтерского учета

Форма баланса достаточно большой отчет. В нашем случае я максимально его сократил для наглядности.

Посмотрите на код строки “12101” и колонку “на 31 декабря 2010г.”. Вы там видите сумму 3307214. А строка называется “Материалы”. Но это еще не все. Материалы входят в группу “Оборотные активы”, а сама таблица называется “Актив”.

Вот мы и подобрались к букве “А”. Помните я упоминал о букве? В характеристике счета буква «А» означает что счет активный, т.е. содержимое такого счета принадлежит фирме, а в Балансе попадет в таблицу под названием “Актив”.

Обратите внимание, что в “Форму №1 Баланс” Материалы попадают в общей сумме со всего 10 счета: нет разбиения на субсчета, склады и тем более названий и количества. Только общий суммовой учет.

Форма №2 Отчет о финансовых результатах

Этот регламентированный отчет тоже большой, поэтому мне пришлось выделить из него те строки, которые нужны нам для учета материалов

Форма №2 Отчет о финансовых результатах

Этот регламентированный отчет тоже большой, поэтому мне пришлось выделить из него те строки, которые нужны нам для учета материалов.

Название “О финансовых результатах” подсказывает, что его главная задача показать сколько и из чего фирма заработала или понесла убыток. Т.е. этот отчет собирает информацию о реализациях(продажах) и понесенных расходах от реализаций(продаж).

В начале статьи я говорил о событиях, где упомянул, что для материалов бывает событие-продажа, хоть оно и нехарактерное, потому что материалы используются в других целях. А раз бывают продажи материалов, значит, появляются финансовые результаты. Поэтому материалы попадают и в этот отчет.

В нашем примере:Число 1947 — это сумма реализации материалов, которые, кстати, относятся к группировке “прочего имущества”.Число (148) — это себестоимость проданных материалов. Скобки означают что число 148 стоит со знаком минус.Число 1799 — это разница между “Доходом от реализации” и “Расходами связанными с реализацией”. Эта разница еще называется “прибылью до налогообложения”. Затем высчитывается налог. Налог тоже отнимается. В итоге останется “чистая прибыль”

Приход

Прибытие материальных ценностей обозначается следующими операциями:

- поставка по договору купли-продажи с оплатой приобретаемых активов;

- заключение договора мены и бартерное получение ценностей;

- передача на безвозмездной основе от определенных поставщиков — собственных учредителей, руководителей или сторонних организаций и лиц;

- получение полезных отходов и остатков при ремонте, разборе на части старого оборудования и техники;

- изготовление на собственном производстве.

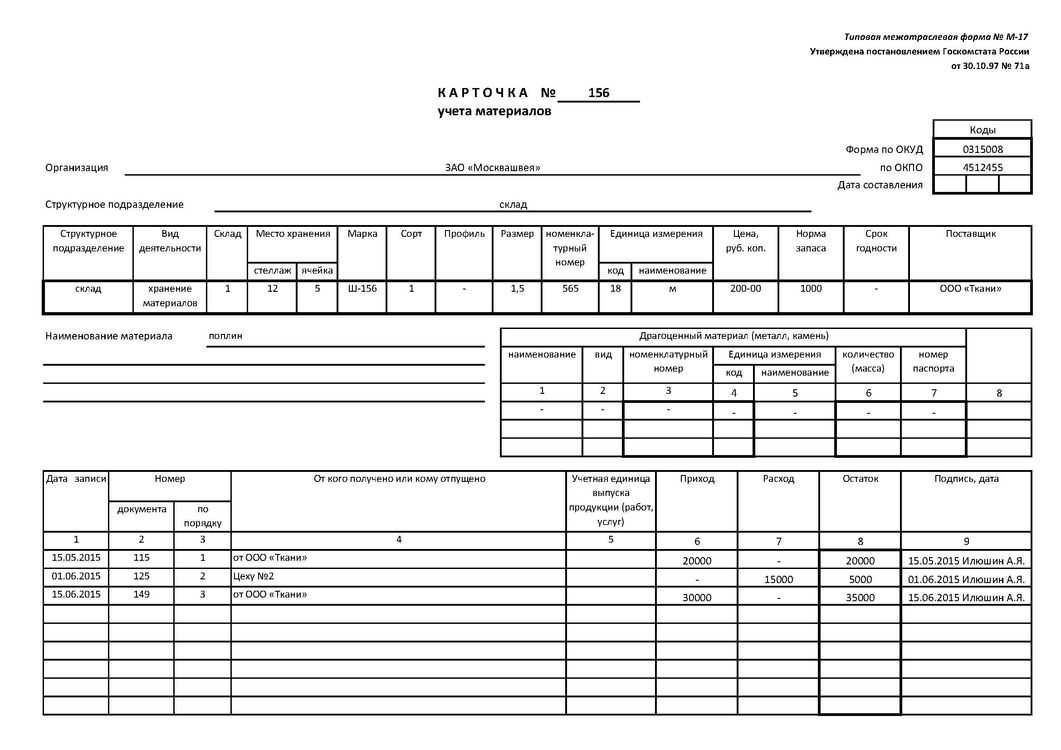

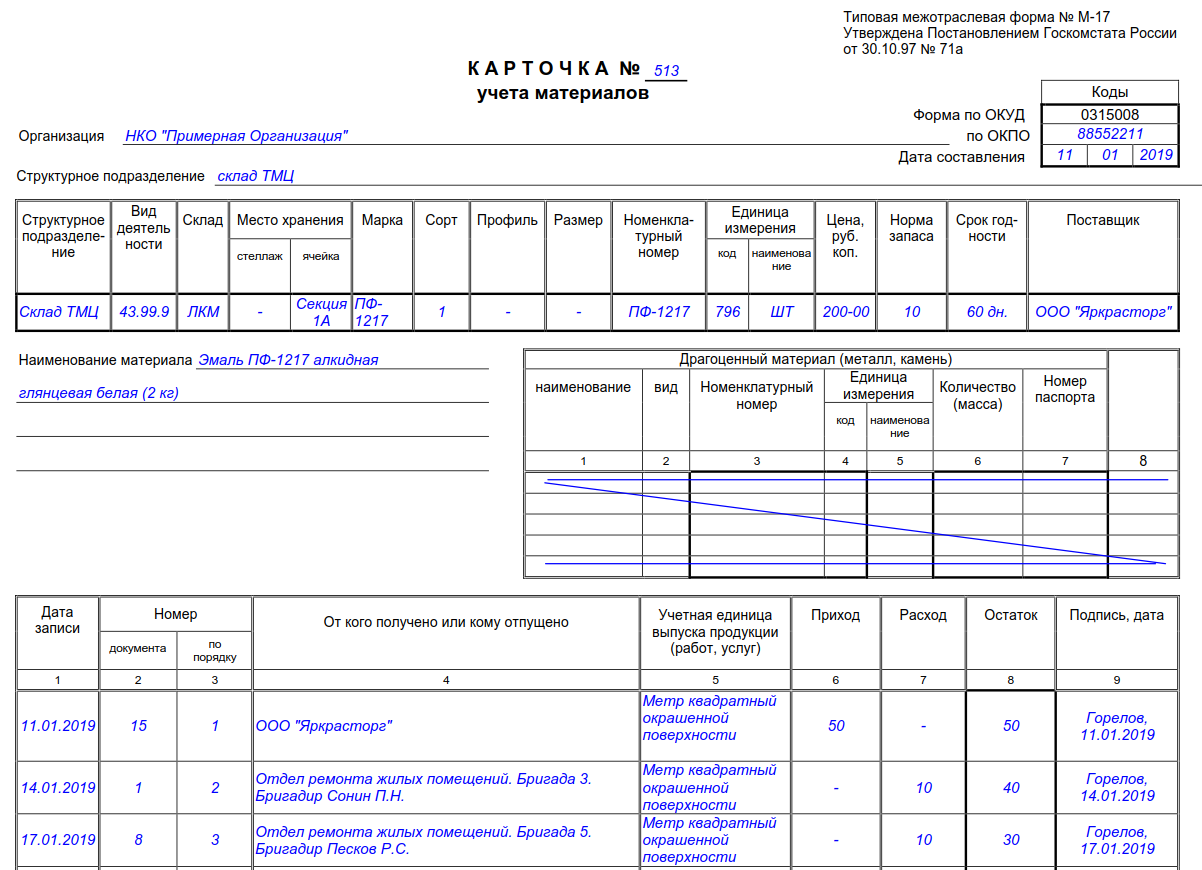

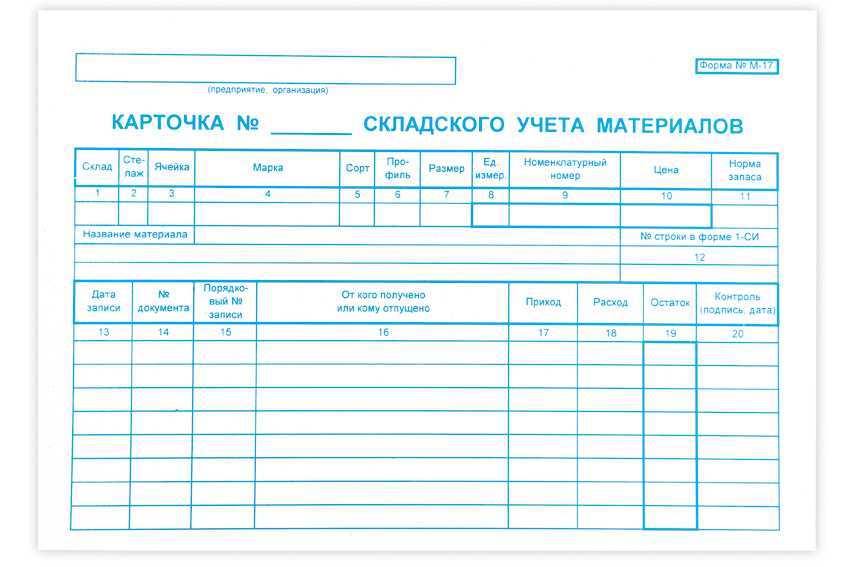

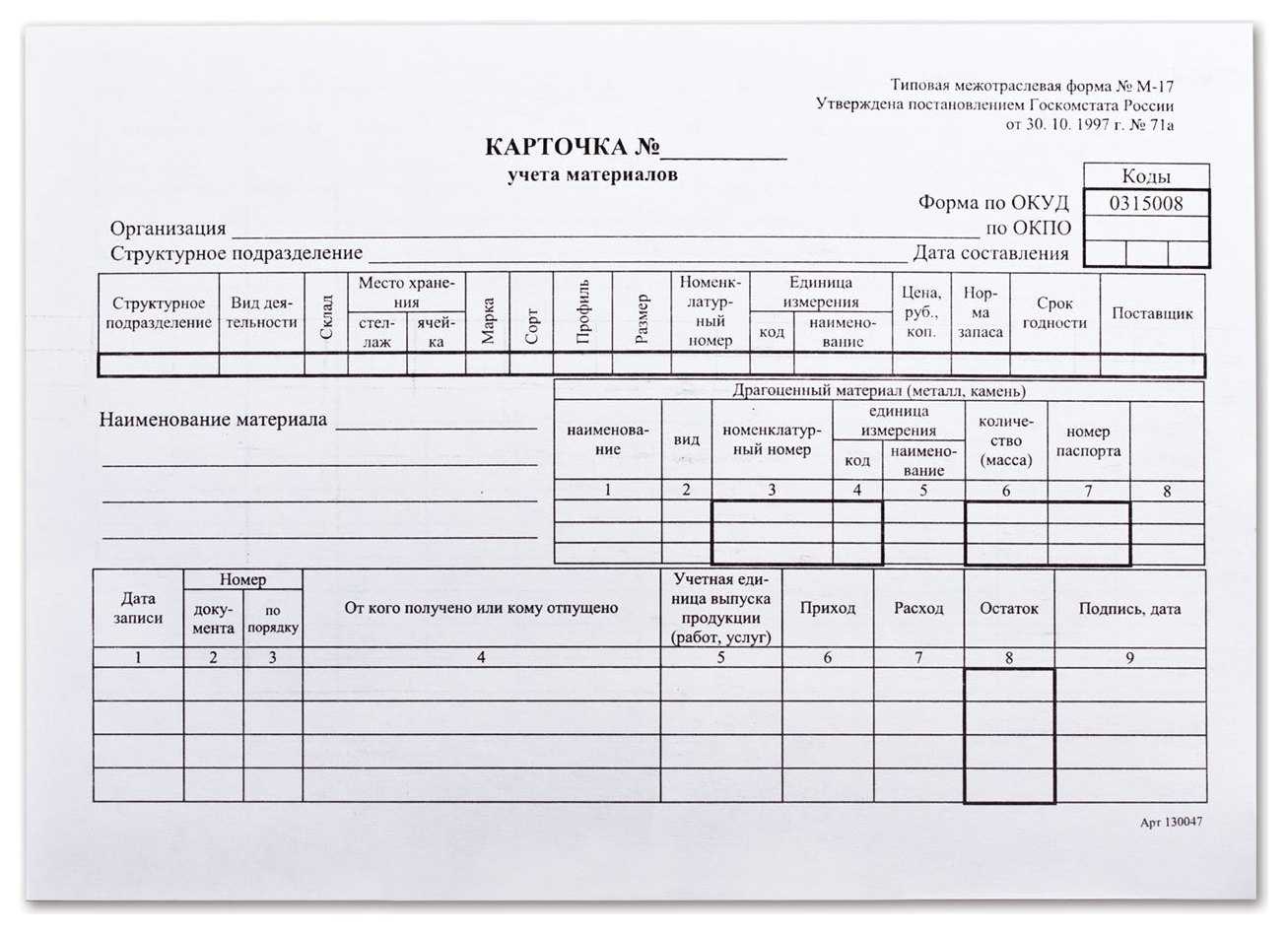

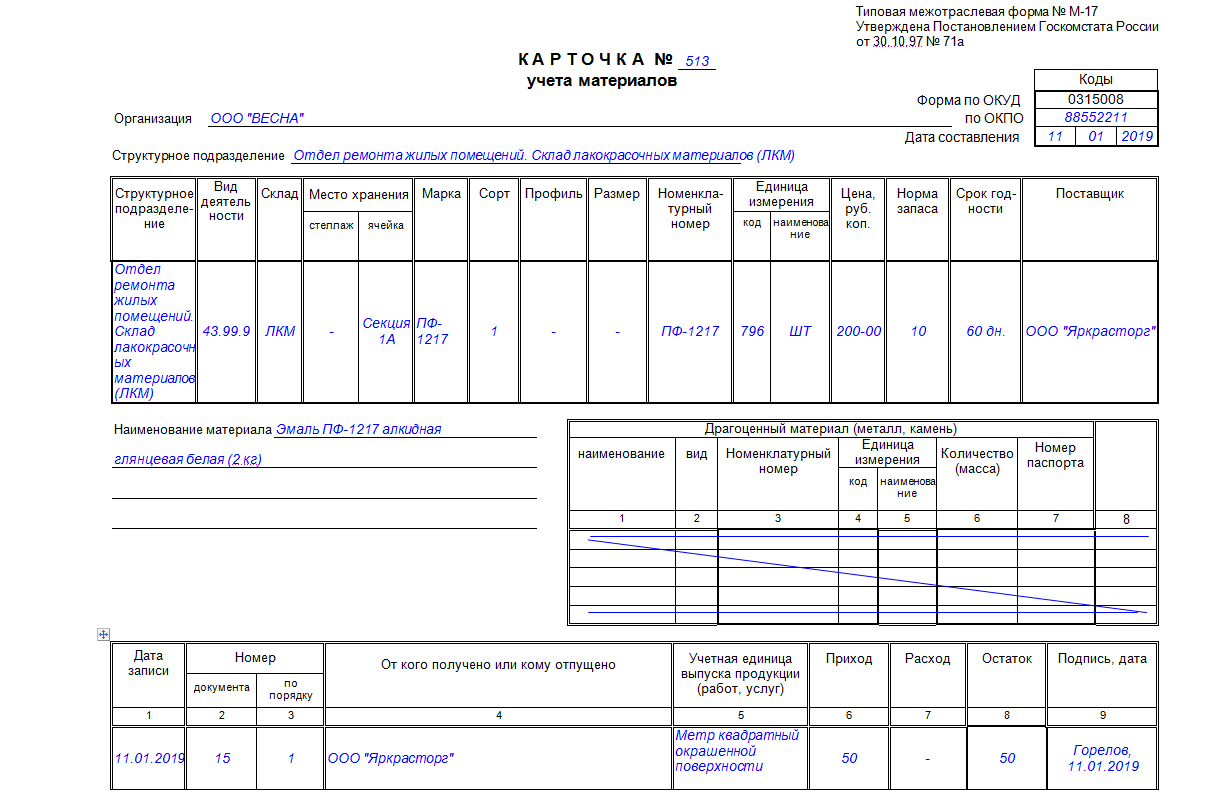

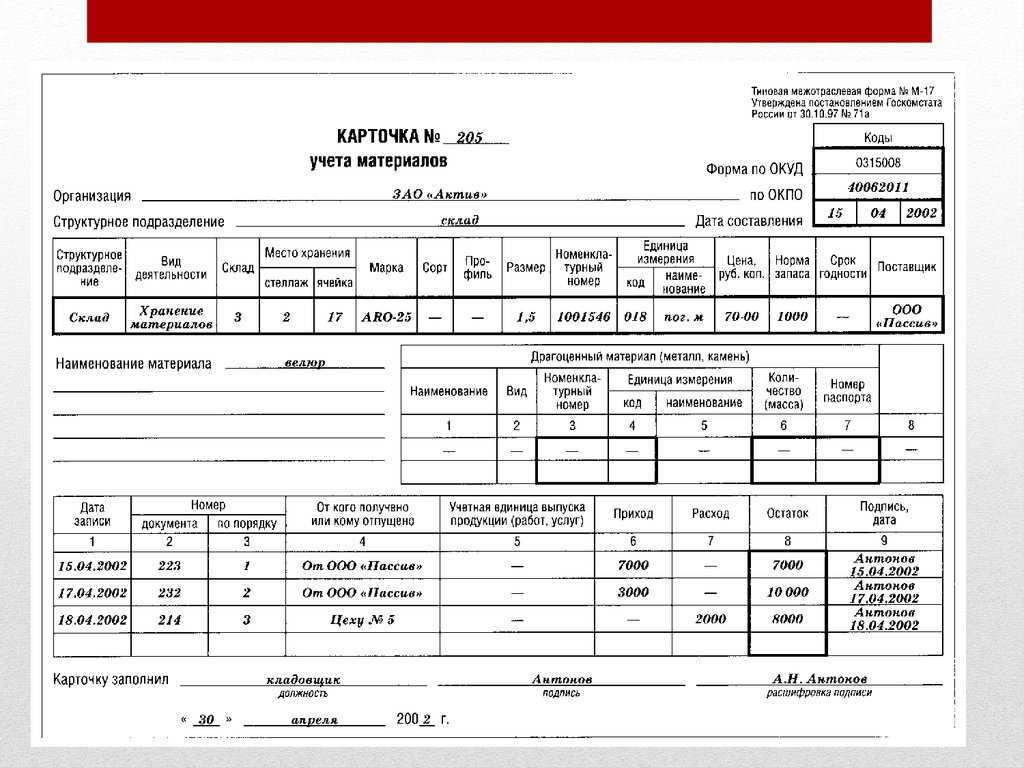

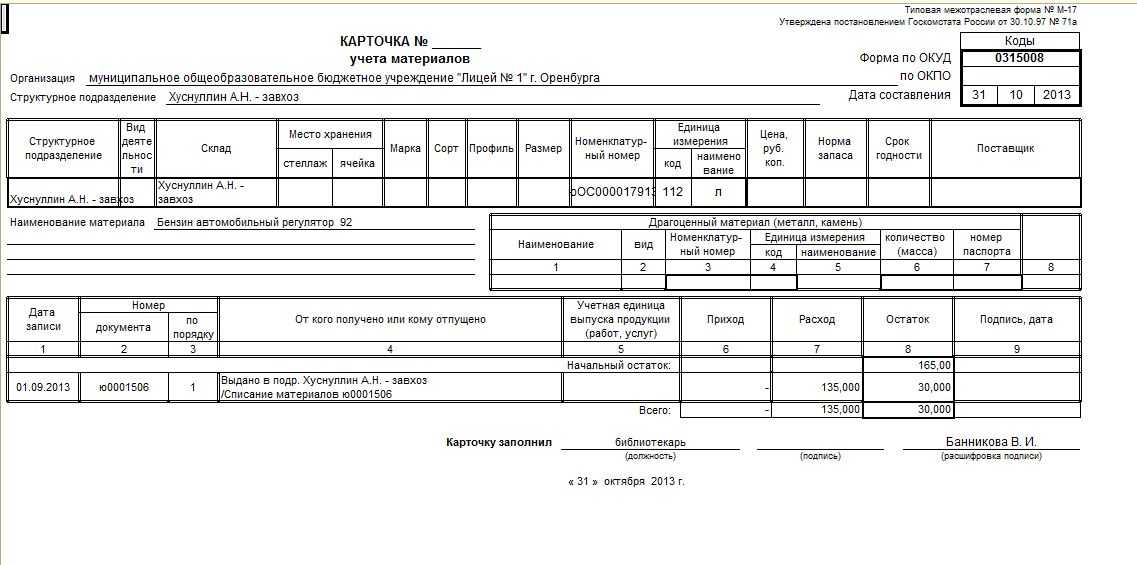

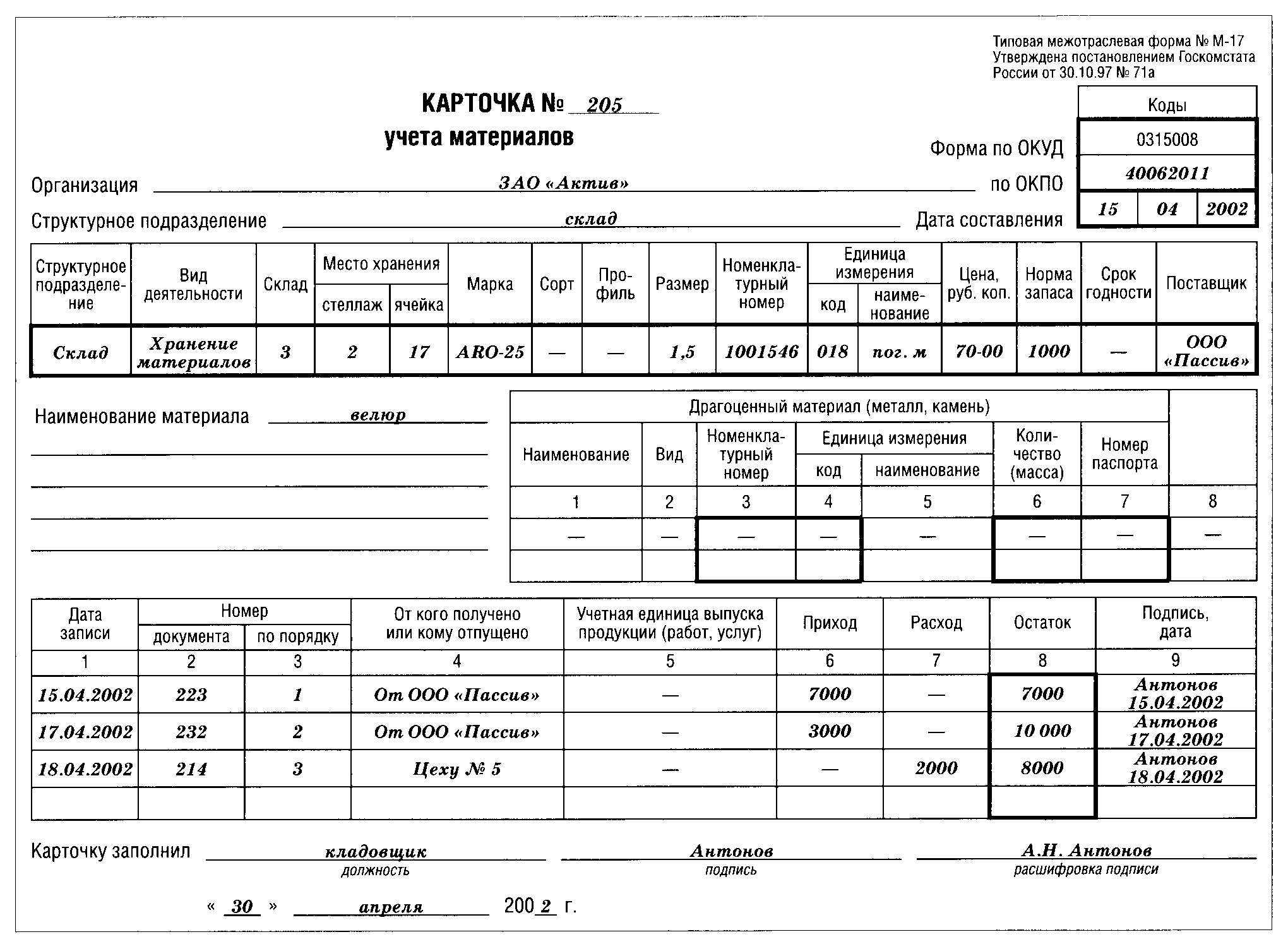

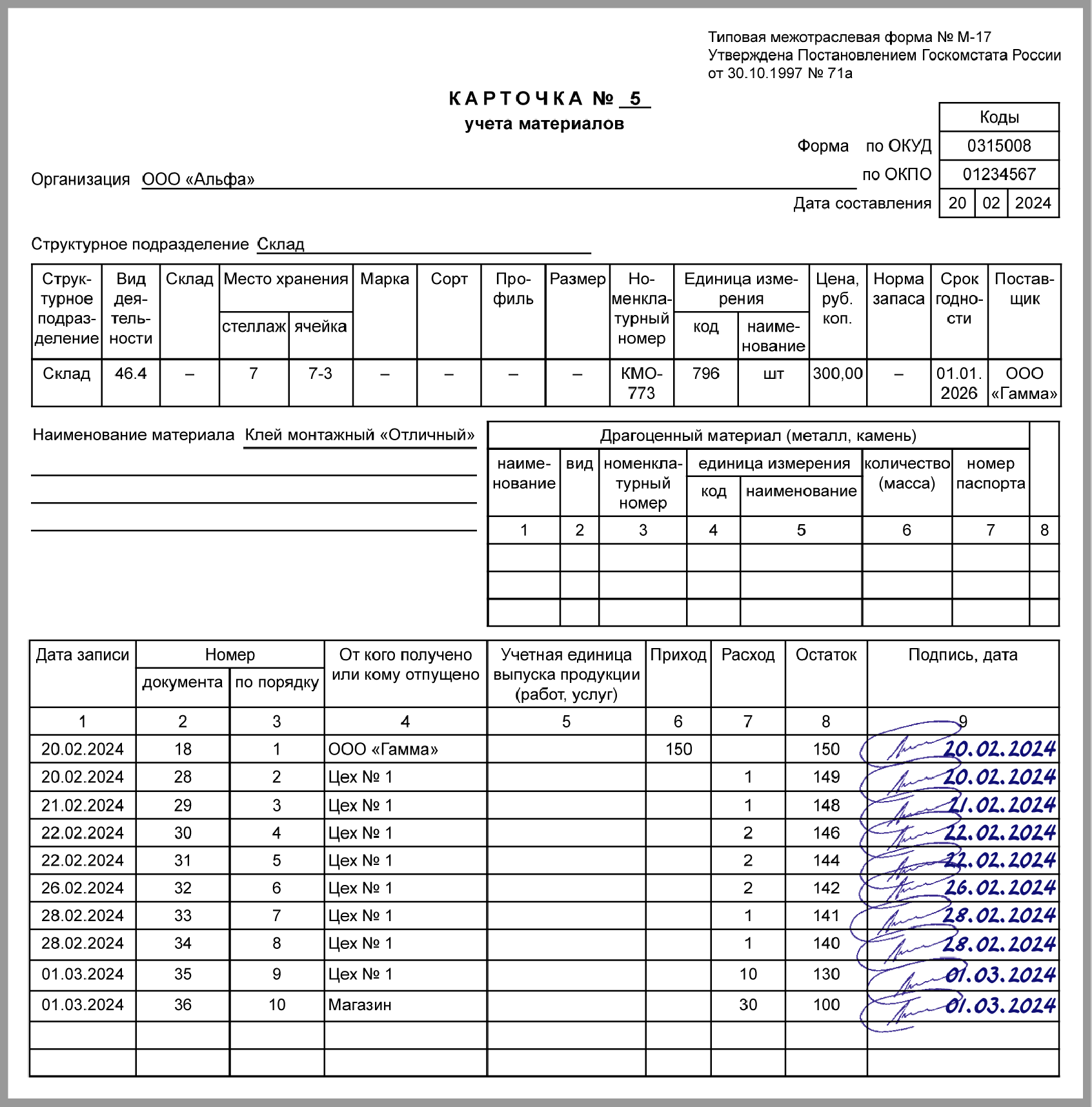

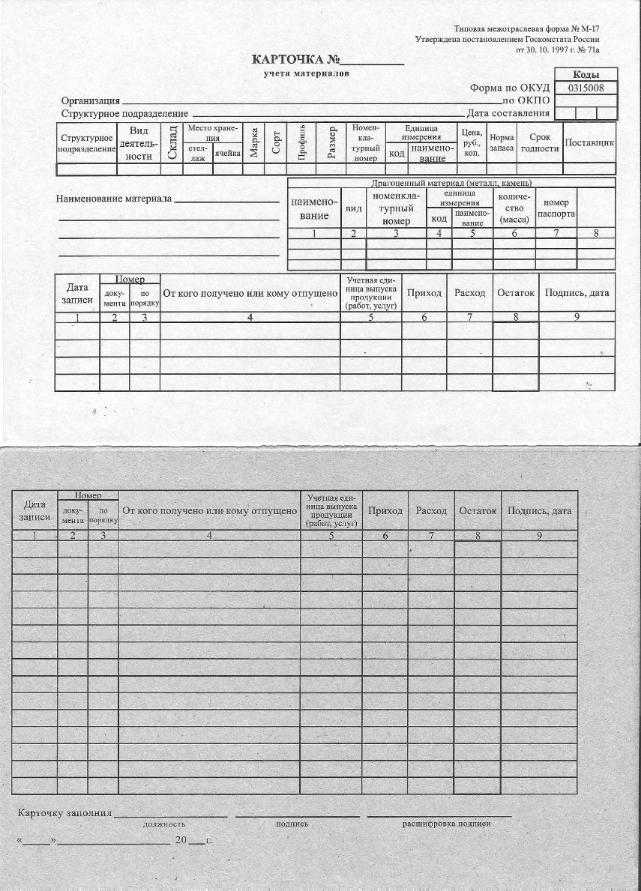

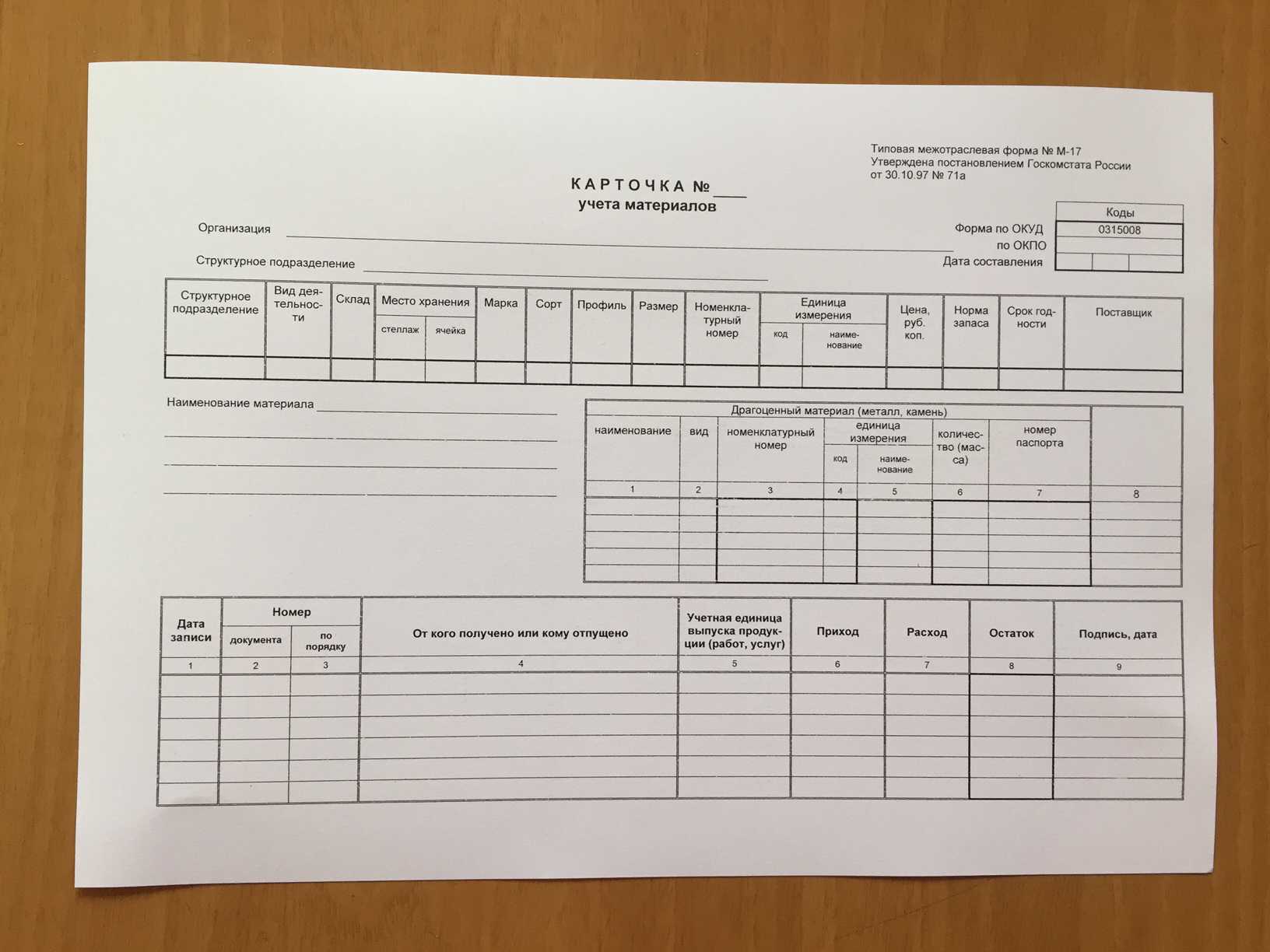

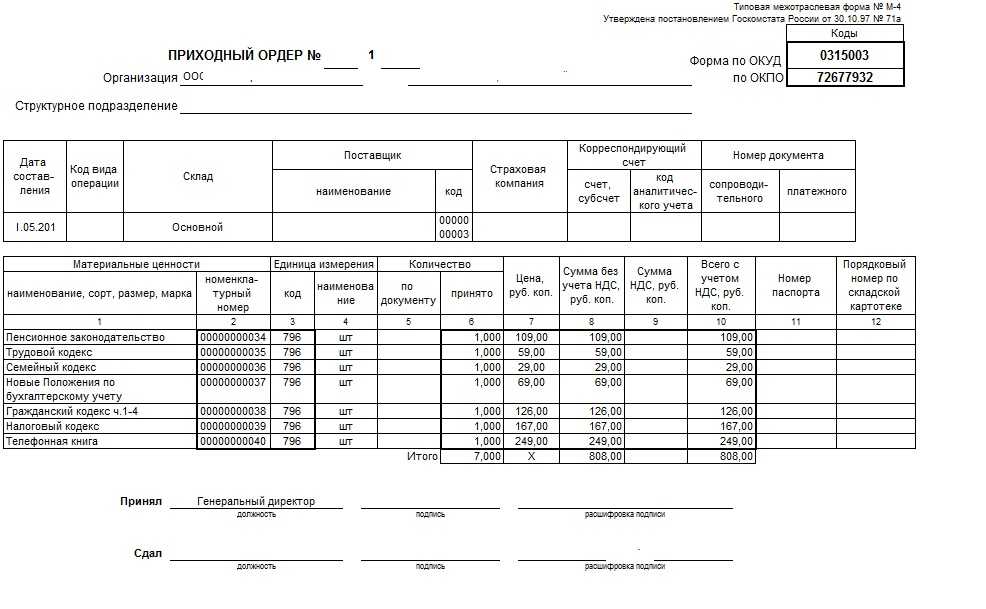

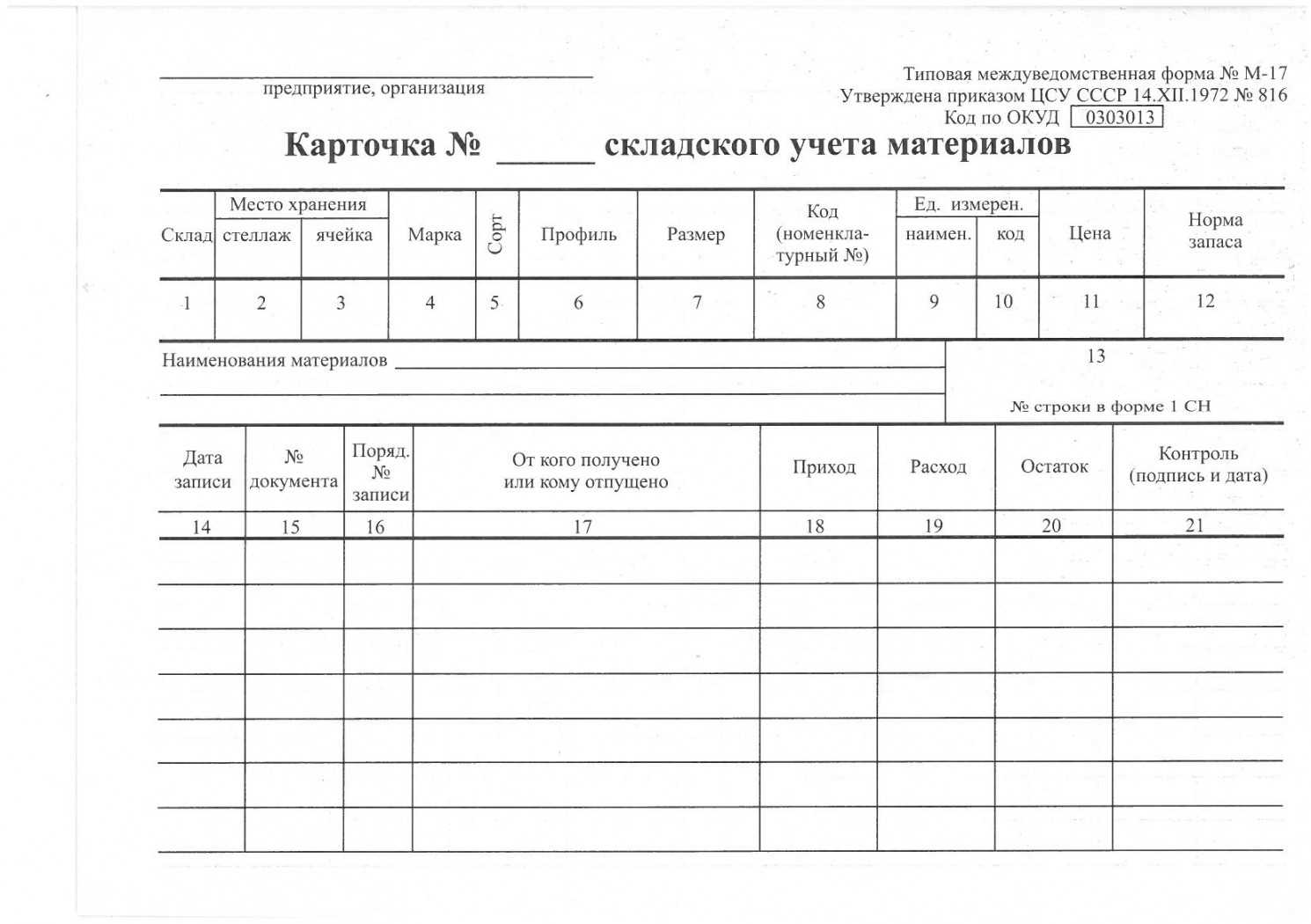

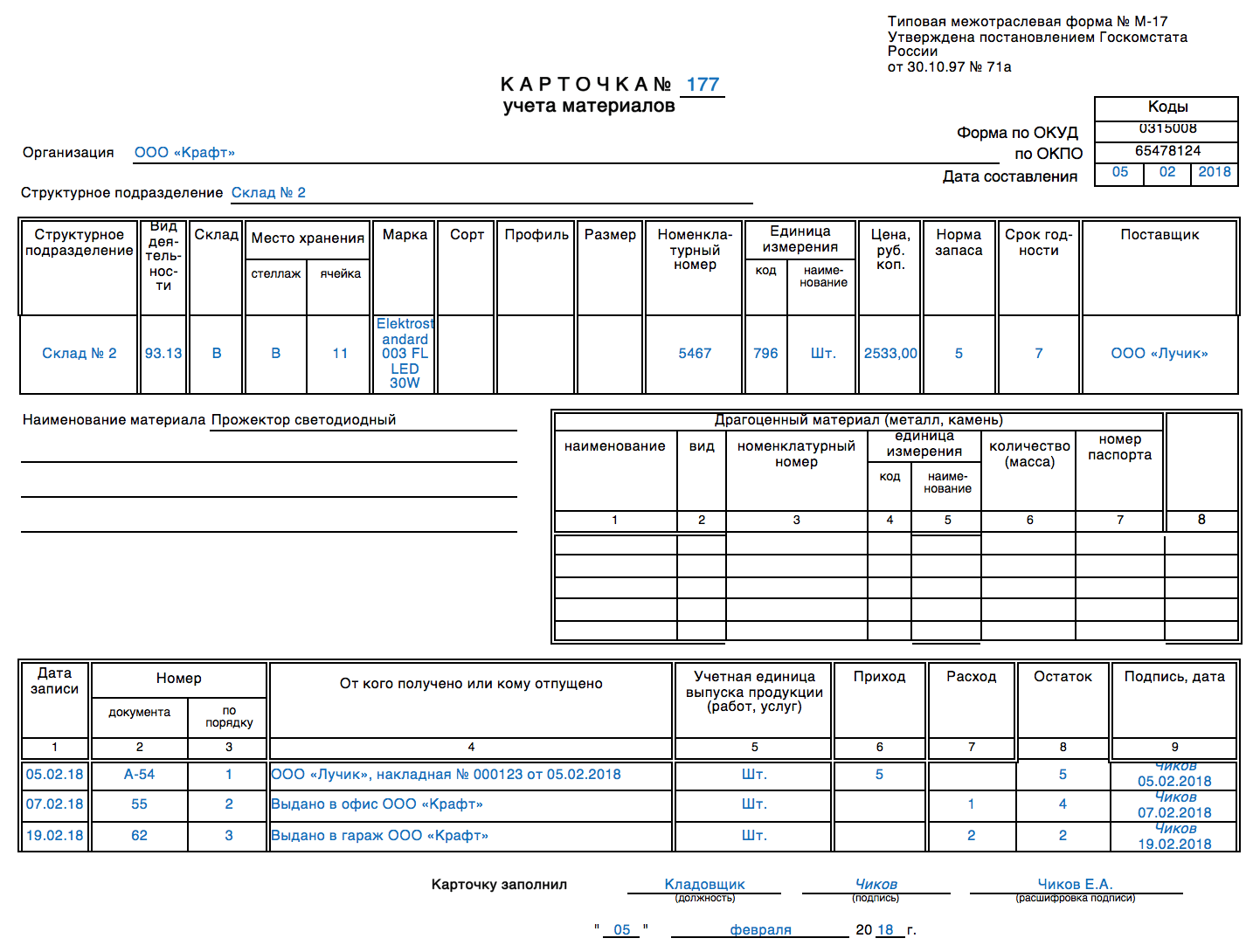

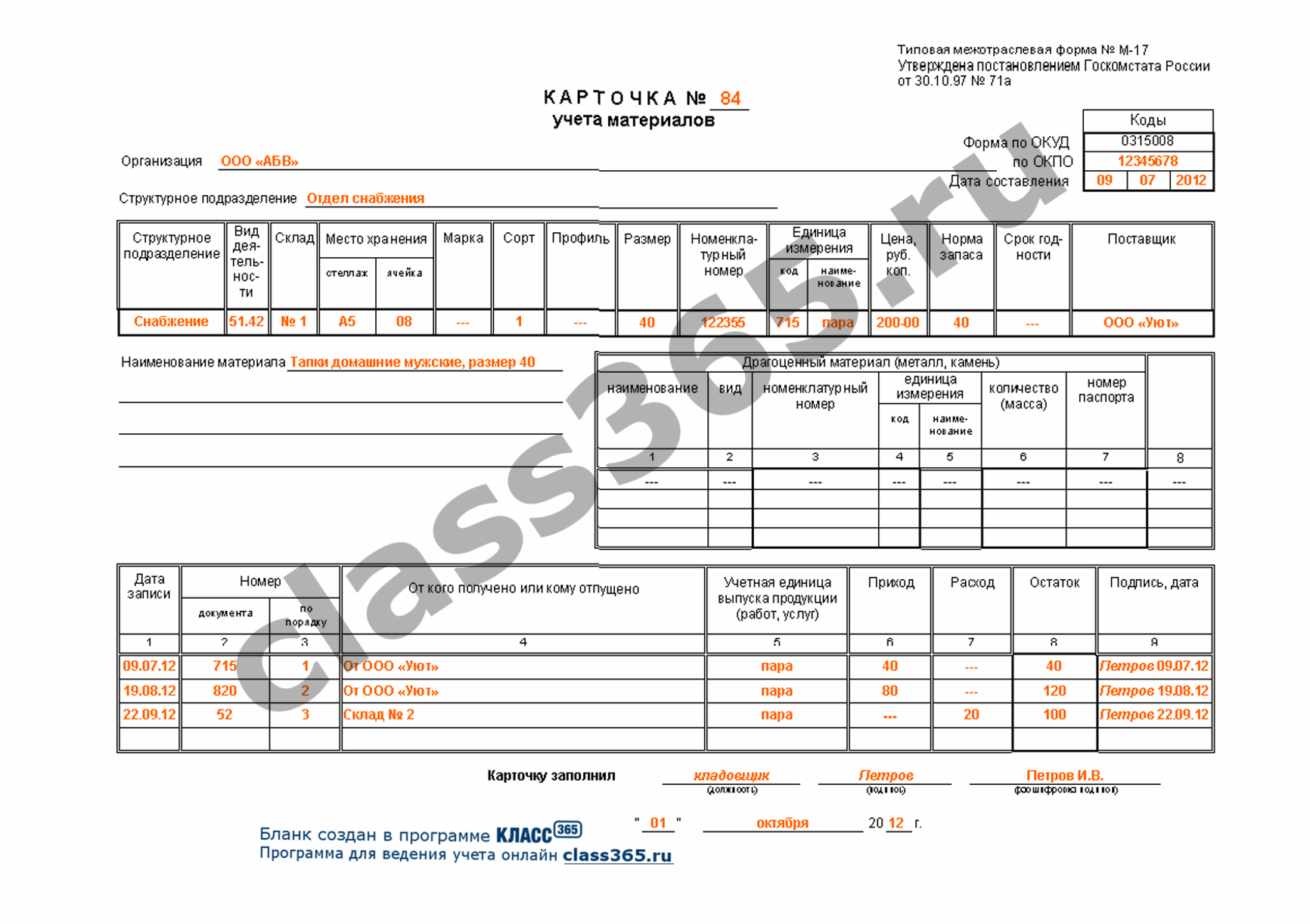

Подобные операции требуют реального документального доказательства. В случае покупки ценностей, то это накладные и счета-фактуры от поставщиков и формирование на их основе приходных ордеров в виде бланков 4-М. Такие ордера наполняют общий складской учет в форме карточки М-17.

М-17 Карточка учета материалов

М-17 Карточка учета материалов

Если поставка активов производится без заполнения счетов-фактур, накладных и ордеров, то по правилам документоведения формируется хотя бы передаточный акт бланка М-7. Такие акты составляются при оприходовании поставки и сверки с документами о поставке. Если в ходе такого контроля будет выявлен избыток товара, его записывают в пассив учета. Нехватка, как правило, оборачивается вопросами об этом к поставщикам.

Распространенной практикой является прием покупки экспедиторами, курьерами и иными подобными лицами, для которых в обязательной порядке составляется и заверяется доверенность на представительство одной из форм — М-2 и М-2А. При прибытии ТМЦ собственного изготовления на склад формируется накладная-требование М-11.

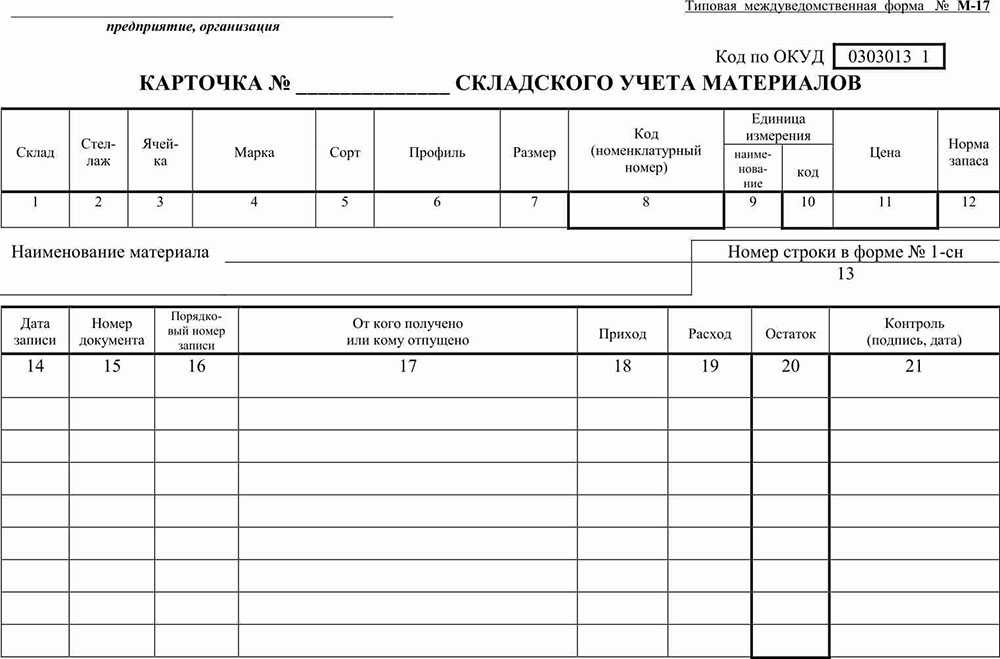

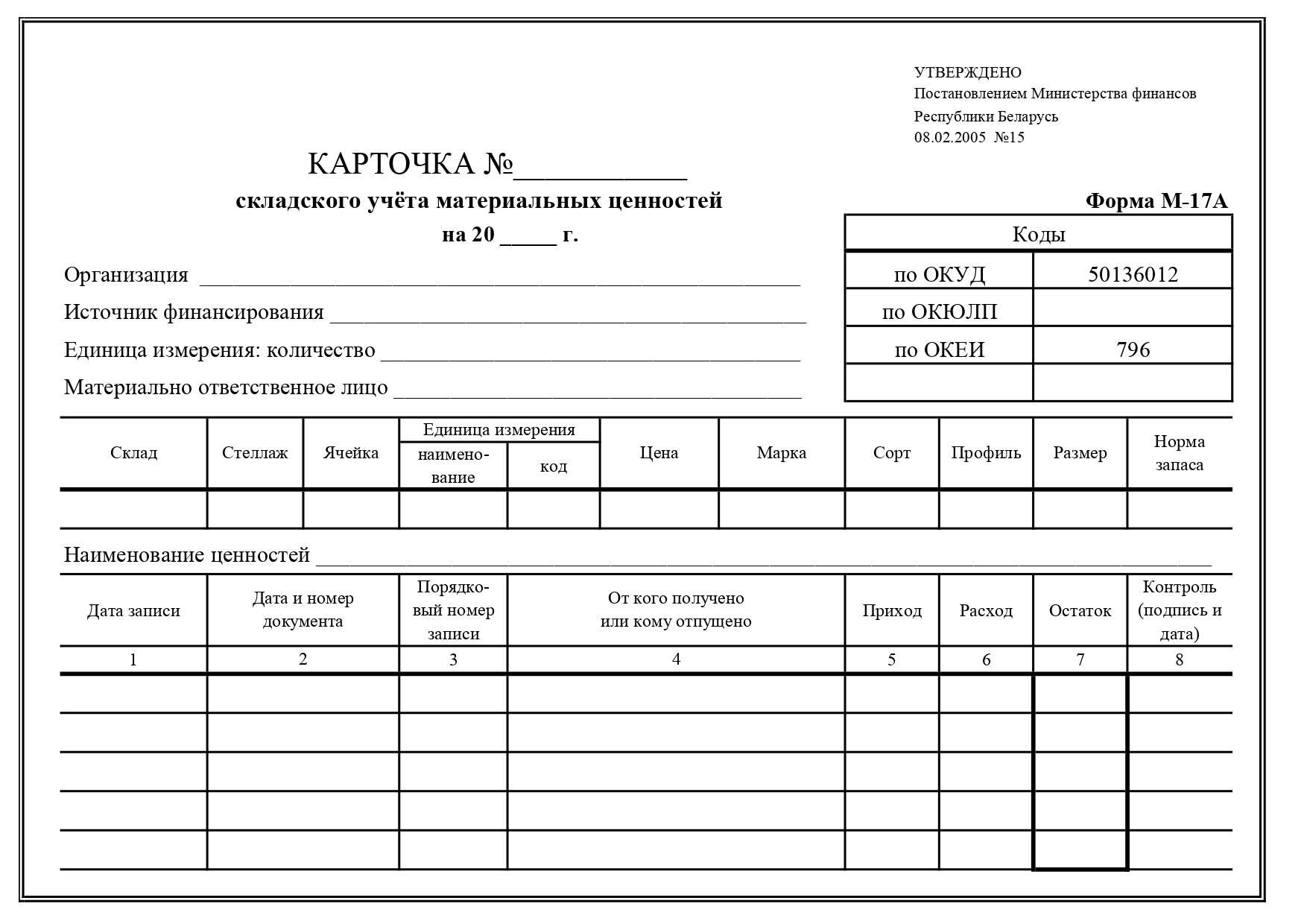

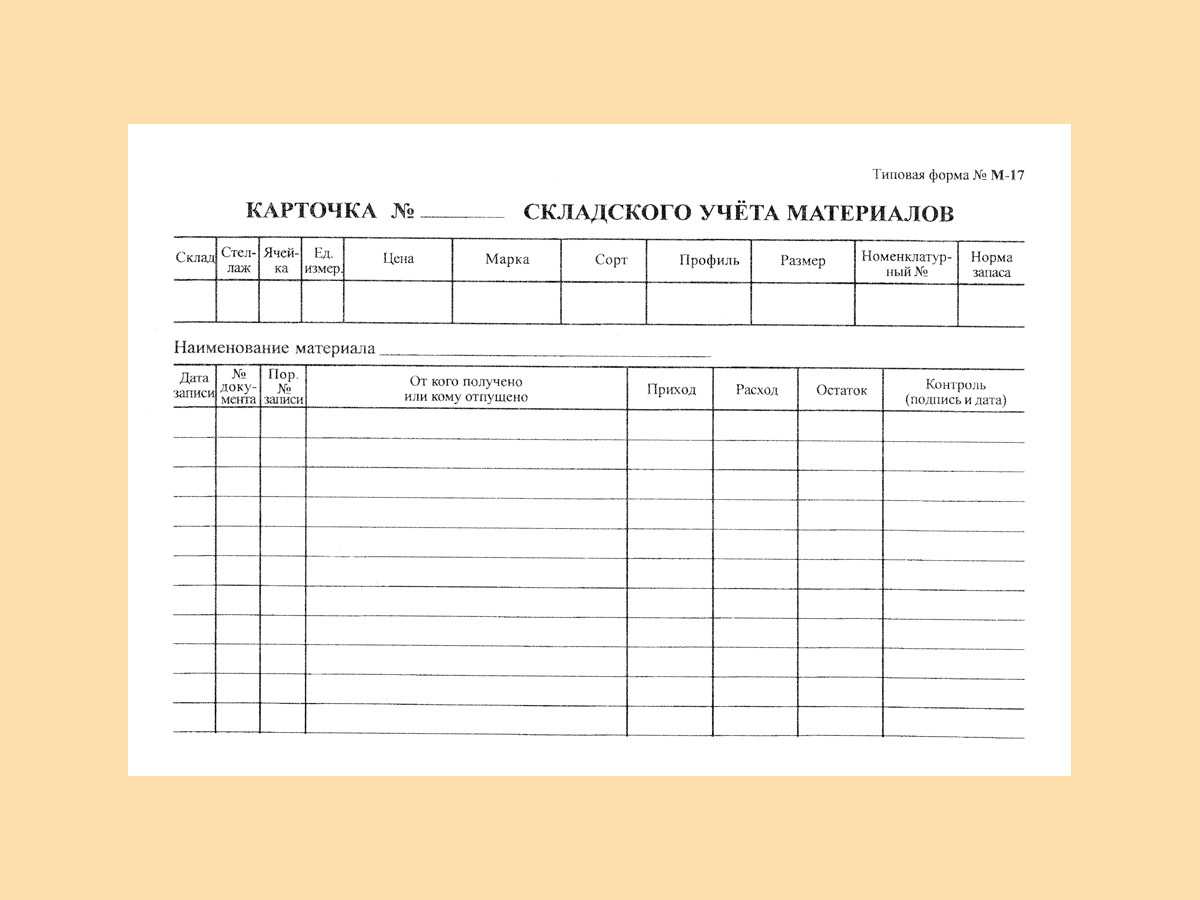

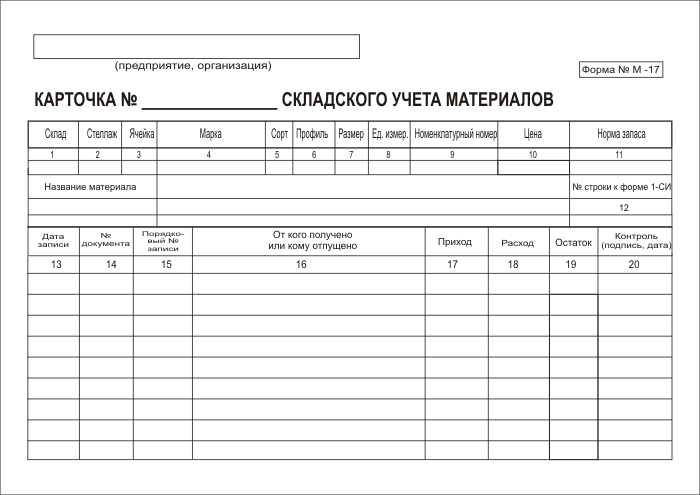

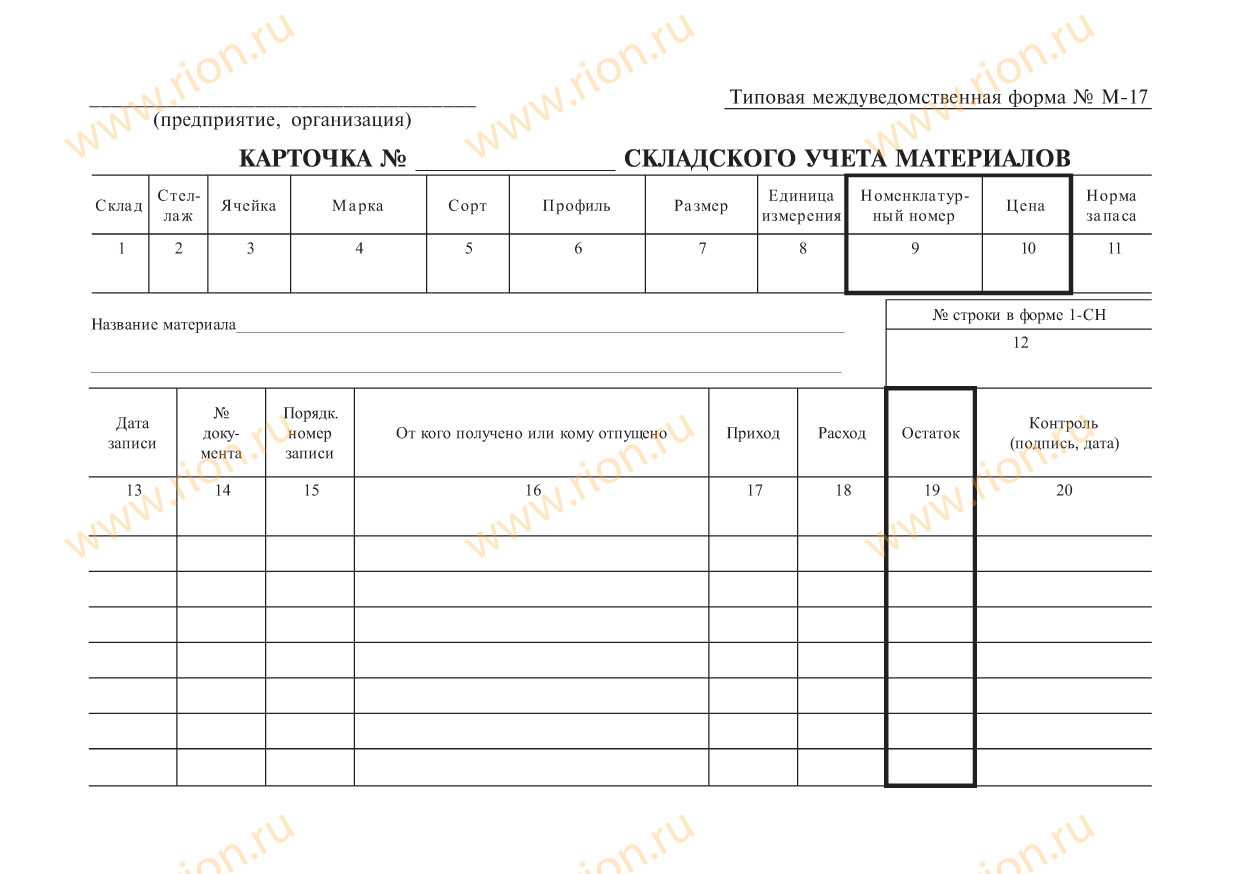

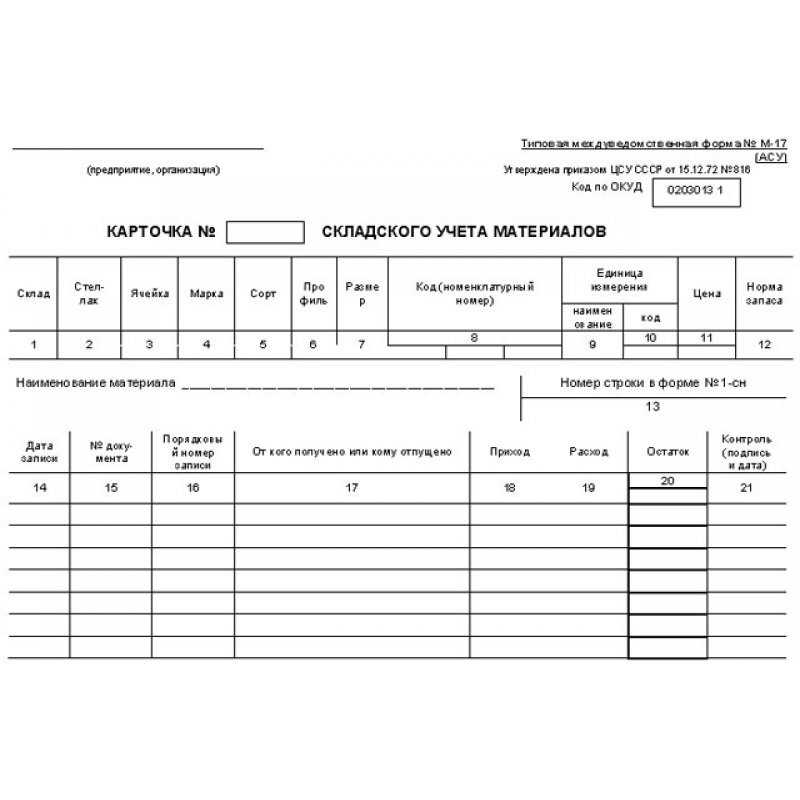

Складской учет

Складской учет

В случае разбора техники и оборудования, в результате которого были получены полезные запчасти, их прибытие документируется актом М-35, в котором помимо сведений о самих ценностях дается информация о разобранном основном средстве.

Методы оценки товарно-материальных запасов

Как уже упоминалось, ТМЦ (расшифровка дана в начале статьи) – это термин, который используют для определения материалов, находящихся в собственности предприятия. Также они могут предназначаться для продажи потребителю или использоваться при производстве собственной продукции.

Есть несколько наиболее распространенных методов их оценки:

- Поштучная оценка. Подсчитывается индивидуально каждая единица товара.

- Метод первого запаса, иначе именуемый как «Первый в запас – первый в производство» (метод ФИФО). Он основан на предположении, что те ТМЦ, которые дольше всех находятся в запасах, быстрее всего продаются или используются.

- Метод последнего запаса, второе название – «Последний в запас – первый в производство» (ЛИФО). Оценка основана на предположении, что товары, закупленные последними, продадутся первыми.

- Методика средней стоимости. В этом случае имеет место предположение, что все ТМЦ перемешиваются в случайной последовательности, и продажа происходит наугад.

- Методика скользящей средней. Здесь предполагается, что поток товаров случайно перемешивается при каждом новом поступлении товаров, и их продажа происходит точно так же случайно.

Учёт поступления ТМЦ от поставщиков

При поступлении товарно-материальные ценности принимают к учёту по фактической себестоимости или по учётным ценам. Первый способ более распространён.

Фактическая себестоимость ТМЦ складывается из разных расходов, в зависимости от того, каким способом компания их получила.

| Как предприятие получило ТМЦ | Что входит в себестоимость |

|---|---|

| Приобрело на собственные средства |

|

| Изготовило или разработало самостоятельно | Все затраты, которые компания понесла на производство и создание продукта |

| Получило от участника в качестве вклада в уставной капитал | Себестоимость складывается из финансовой оценки, утверждённой всеми учредителями. К ней прибавляют все расходы, которые ушли на доведение ТМЦ до пригодного к использованию состояния: ремонт, монтаж, установка и т.д. |

| Получило безвозмездно | Формируется по рыночной цене, актуальной на дату, когда ТМЦ приняли к учёту. К этому добавляют издержки на транспортировку и установку. |

| Товарно-материальные ценности остались после демонтажа объекта ОС | |

| Получило по бартеру | Себестоимость выражается в стоимости актива, на который обменяли ТМЦ |

Политику учётных цен предприятие определяет самостоятельно. Например, можно ориентироваться на среднюю покупную стоимость или плановую себестоимость. Метод больше удобен предприятиям, которые регулярно получают определённые ТМЦ.В обоих случаях в бухучёте ТМЦ используется счёт 10, но порядок будет отличаться.

Учёт по фактической себестоимости

Поступление товаров проводят по дебету счёта 10. Если товары принимает не предприниматель или руководитель компании лично, нужно составить доверенность на получение товарно-материальных ценностей. Форма документа зависит от регулярности поступления ТМЦ:

- если ТМЦ поступило разово, используют форму М-2;

- при получении объектов на постоянной основе документ составляют по форме М-2а.

**Порядок бухучёта здесь следующий:**

- Получение товаров оформляют записью Д/т 10, К/т 60. Отражается только фактическая себестоимость.

- НДС проводят по отдельному счёту 19 записью Д/т 19, К/т 60. Затем НДС отправляют к вычету с помощью проводки Д/т 68, К/т 19.

- Факт оплаты поставщику за доставленные ценности отражается корреспонденцией Д/т 60, К/т 51.

Этапы обязательно сопровождаются подтверждающей документацией — накладными и счетами-фактурами, выставленными поставщиком или оформленными по прочим сопутствующим издержкам, платёжными документами и т.д. Сведения о поставленных товарах в документах сравнивают с тем, что поставщик доставил по факту. Если данные совпадают, оформляется ордер по форме М-4. Если обнаружатся несовпадения — ошибки в количестве товаров, претензии к их качеству и т.п. — оформляют акт М-7.

Учёт по учётной стоимости

Если ТМЦ оприходуют по учётным ценам, товары не попадают сразу на 10 счёт. В данном случае в учёте используются вспомогательные счета 15 и 16.

**Порядок здесь такой:**

- ТМЦ отправляют на счёт 15 записью Д/т 15, К/т 60. Стоимость отражают в соответствии с ценами, указанными в документах от поставщика.

- Отдельно проводят НДС: Д/т 19, К/т 60. После его отправляют к вычету корреспонденцией Д/т 68, К/т 19.

- Товары направляют в дебет счёта 10 по учётной стоимости: Д/т 10, К/т 15.

- Считается разница между фактической и учётной стоимостью. Для её отражения используется счёт 16. Если фактическая стоимость превышает учётную, на сумму разницы выполняется бухгалтерская запись Д/т 16, К/т 15. Если превалирует учётная, это отмечают проводкой Д/т 15, К/т 16.

Хранение ТМЦ

Не всегда хранимые ценности отражаются на балансовых счетах в качестве приобретенных. Иногда в кладовых компаний хранятся материалы, не принадлежащие ей. Так бывает, когда площади складов сдают другим предприятиям или принимают ТМЦ, принадлежащие другим компаниям, на ответственное хранение, т. е. отвечают лишь за сохранность ТМЦ. Такие материалы не участвуют в производственном процессе организации и учитываются за балансом на счете 002 «ТМЦ, принятые на ответхранение».

Такие материалы не участвуют в производственном процессе организации и учитываются за балансом на счете 002 «ТМЦ, принятые на ответхранение».

Передача ТМЦ на ответственное хранение оформляется составлением соответствующих соглашений, фиксирующих все основные условия договора: сроки, стоимость, обстоятельства.

Проводки по учету ТМЦ в бухгалтерии

Пример 1. Приобретение ТМЦ у контрагента за безналичный расчет

Приобретение материально-производственных запасов (МПЗ) по безналичному расчету регламентировано п.5-11 ПБУ 5/01, п.1 ст.254 НК РФ.

Организация ООО «ВЕСНА» приобретает у поставщика ООО «УЮТ» производственные материалы на общую сумму 59 000 руб., в т.ч. НДС 18% — 9 000 руб.

Покупка материалов за безналичный расчет проводки:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 10.01 | 60.01 | 50 000 | Поступление МПЗ | Товарная накладная (ТОРГ-12) |

| 19.03 | 60.01 | 9 000 | Учтен НДС по приобретенным МПЗ | Счет фактура полученный |

| 60 | 51 | 59 000 | Оплата поставщику за МПЗ | Банковская выписка |

| 68.02 | 19.03 | 9 000 | НДС принят к вычету | Книга покупок |

Пример 2. Приобретение ТМЦ за наличный расчет с НДС

Организация ООО «ВЕСНА» выдала денежные средства сотруднику Иванову А.А. в сумме 15 000 руб. из кассы организации на приобретения ТМЦ. Сотрудник предоставил авансовый отчет на выданную сумму.

Приобретение материалов через подотчетное лицо проводки:

| Счет дебета | Счет кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 71.01 | 50.01 | 15 000,00 | Выдача денежных средств сотруднику под отчет на приобретение ТМЦ | Распоряжение руководителя, Расходный кассовый ордер (КО-2) |

| 10.09 | 71.01 | 12 711,86 | Авансовый отчет сотрудника по приобретенным ТМЦ | Авансовый отчет,Товарная накладная (ТОРГ-12) |

| 19.03 | 71.01 | 2 288,14 | Учтен НДС по приобретенным ТМЦ | Счет фактура полученный |

| 68.02 | 19.03 | 2 288,14 | НДС принят к вычету | Книга покупок |

Пример 3. Приобретение ТМЦ за наличный расчет без НДС

Организация ООО «ВЕСНА» выдала денежные средства сотруднику Иванову А.А. в сумме 20 000,00 рублей из кассы организации на приобретения ТМЦ. Сотрудник приобрел ТМЦ в розничном магазине по товарному чеку без НДС и потратил больше выданных денежных средств на 2 500,00 руб. Сотрудник представил авансовый отчет на выданную сумму.

Приобретение материалов без НДС через подотчетное лицо проводки:

| Счет дебета | Счет кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 71.01 | 50.01 | 20 000,00 | Выдача денежных средств сотруднику под отчет на приобретение ТМЦ | Распоряжение руководителя, Расходный кассовый ордер (КО-2) |

| 10.09 | 71.01 | 22 500,00 | Авансовый отчет сотрудника по приобретенным ТМЦ | Авансовый отчет,Товарный чек |

| 71.01 | 50.01 | 2 500,00 | Выдача денежных средств сотруднику (сумма перерасхода по авансовому отчету) | Авансовый отчет,Расходный кассовый ордер (КО-2) |

Пример 4. Списание материалов в основное производство

Организация ООО «ВЕСНА» передает в производство 70 штук досок 4х4, для изготовления готовой продукции. В соответствии с учетной политикой материалы списываются по средней цене.

По номенклатуре «Доски 4х4» в организации был остаток в количестве 150 штук на общую сумму 40 500,00 руб.:

- Рассчитаем среднюю стоимость: 40 500,00 / 150 = 270,00 руб.;

- Рассчитаем стоимость переданного материала в производство: 70 * 270,00 = 18 900,00 руб.

Списание материалов в основное производство — проводки и документы:

| Счет дебета | Счет кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 20.01 | 10.01 | 18 900,00 | Передача материалов в производство | Требование-накладная на отпуск материалов по форме № М-11 |

Пример 5. Списание материалов на общехозяйственные расходы

Организация ООО «ВЕСНА» в подразделение «Бухгалтерия» передала 50 штук тетрадей и 100 штук ручек. Стоимость материалов согласно учетной политике списывается по средней цене.

В организации были остатки по номенклатуре Тетради в количестве 400 штук на общую сумму 10 280,00 руб., по номенклатуре Ручки в количестве 550 штук на общую сумму 8 525,00 руб.

Рассчитаем среднюю стоимость:

- тетради 10 280,00 / 400 = 25,70 руб.;

- ручки 8 525,00 / 550 = 15,50 руб.

Рассчитаем стоимость списанного материала на общехозяйственные расходы:

- тетради 50 * 25,70 = 1 285,00 руб.;

- ручки 100 * 15,50 = 1 550,00 руб.

Таким образом, на общехозяйственные расходы списано материалов общей стоимостью 2 835,00 руб., что отражается проводкой:

| Счет дебета | Счет кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 26.01 | 10.01 | 1 285,00 | Списано канцелярских товаров (тетрадей) в подразделение «Бухгалтерия» | Требование-накладная на отпуск материалов по форме № М-11 |

| 26.01 | 10.01 | 1 550,00 | Списано канцелярских товаров (ручек) в подразделение «Бухгалтерия» |

Что такое ТМЦ и зачем они нужны

ТМЦ важны для бухгалтерии компании, так как они могут иметь значительную стоимость и влиять на финансовые показатели. Наличие точной и своевременной информации о ТМЦ позволяет управлять запасами, контролировать расходы и оптимизировать производственный процесс.

Бухгалтерия отвечает за учет и управление ТМЦ. Это включает в себя регистрацию прихода и расхода ТМЦ, контроль за остатками на складе, формирование отчетов о движении ТМЦ и определение их стоимости в бухгалтерском учете.

ТМЦ также являются объектами налогообложения. Их правильное учет и отражение в бухгалтерии позволяет минимизировать налоговые риски и избежать необоснованных штрафов.

В итоге, правильный учет и управление ТМЦ позволяют компании оптимизировать производственные процессы, контролировать расходы, минимизировать налоговые риски и повысить эффективность бизнеса.