Проверка ФСС: основные изменения

В 2023 году ФСС (Фонд социального страхования) внесла ряд изменений в процедуру проведения проверок. Новые правила направлены на улучшение эффективности и прозрачности проверочных мероприятий, а также на обеспечение соблюдения прав предпринимателей.

Важным изменением является введение принципа случайности при выборе объектов проверки. Теперь ФСС будет выбирать проверяемые организации на основании случайной выборки, что исключает возможность произвола и субъективизма при назначении проверок.

Также была установлена новая процедура предварительного уведомления о проведении проверки. ФСС обязана уведомить организацию о намечающейся проверке не менее чем за 10 рабочих дней до начала проверочных мероприятий. Это дает предприятию достаточно времени для подготовки к проверке и сокращает возможность необоснованных претензий и нарушений со стороны проверяющего органа.

С целью уменьшения административной нагрузки на предпринимателей, ФСС ввела новый порядок формирования и предоставления отчетности. Теперь проверяемая организация будет предоставлять отчетность не в полном объеме, а выборочно, с учетом результатов предыдущих проверок и рисков, выявленных при предыдущих проверках. Это снизит объем предоставляемых документов и упростит процедуру контроля.

Одной из ключевых новаций является введение электронной формы предоставления отчетности. Теперь организации смогут предоставлять отчетность в электронном виде, что значительно упростит процесс обмена документами между ФСС и проверяемыми организациями. Это позволит сократить время на сбор и обработку информации и повысит эффективность проверочных мероприятий.

Указанные изменения являются лишь частью нововведений, внесенных ФСС в процедуру проверок. Они направлены на сокращение бюрократии, улучшение качества проводимых проверок и защиту прав предпринимателей. Теперь предприятия смогут вести свою деятельность с меньшими хлопотами и рисками, связанными с проверками ФСС.

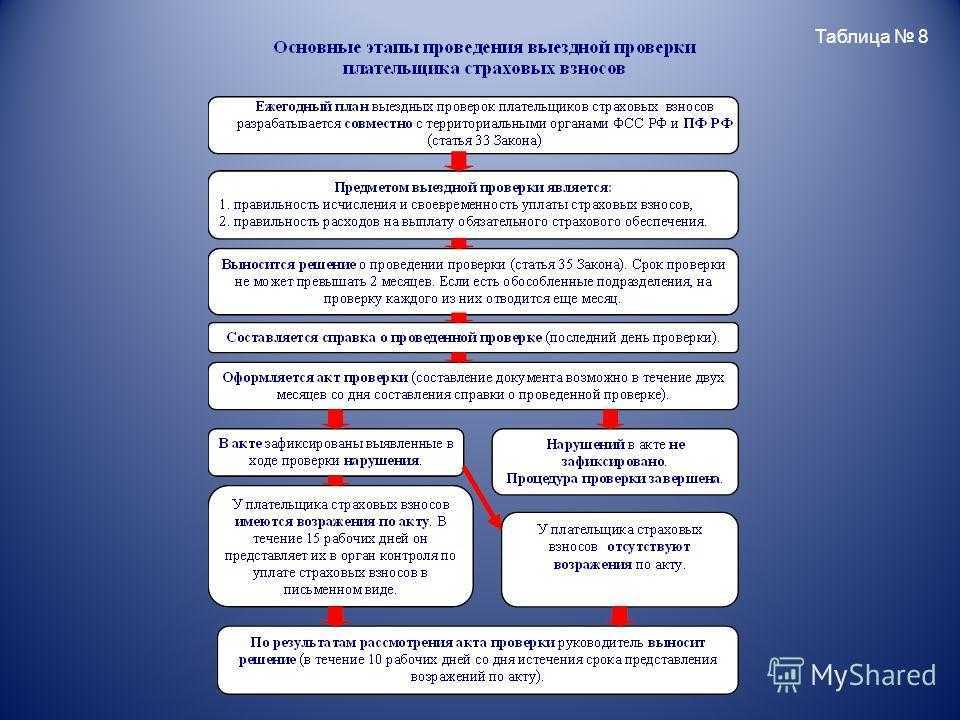

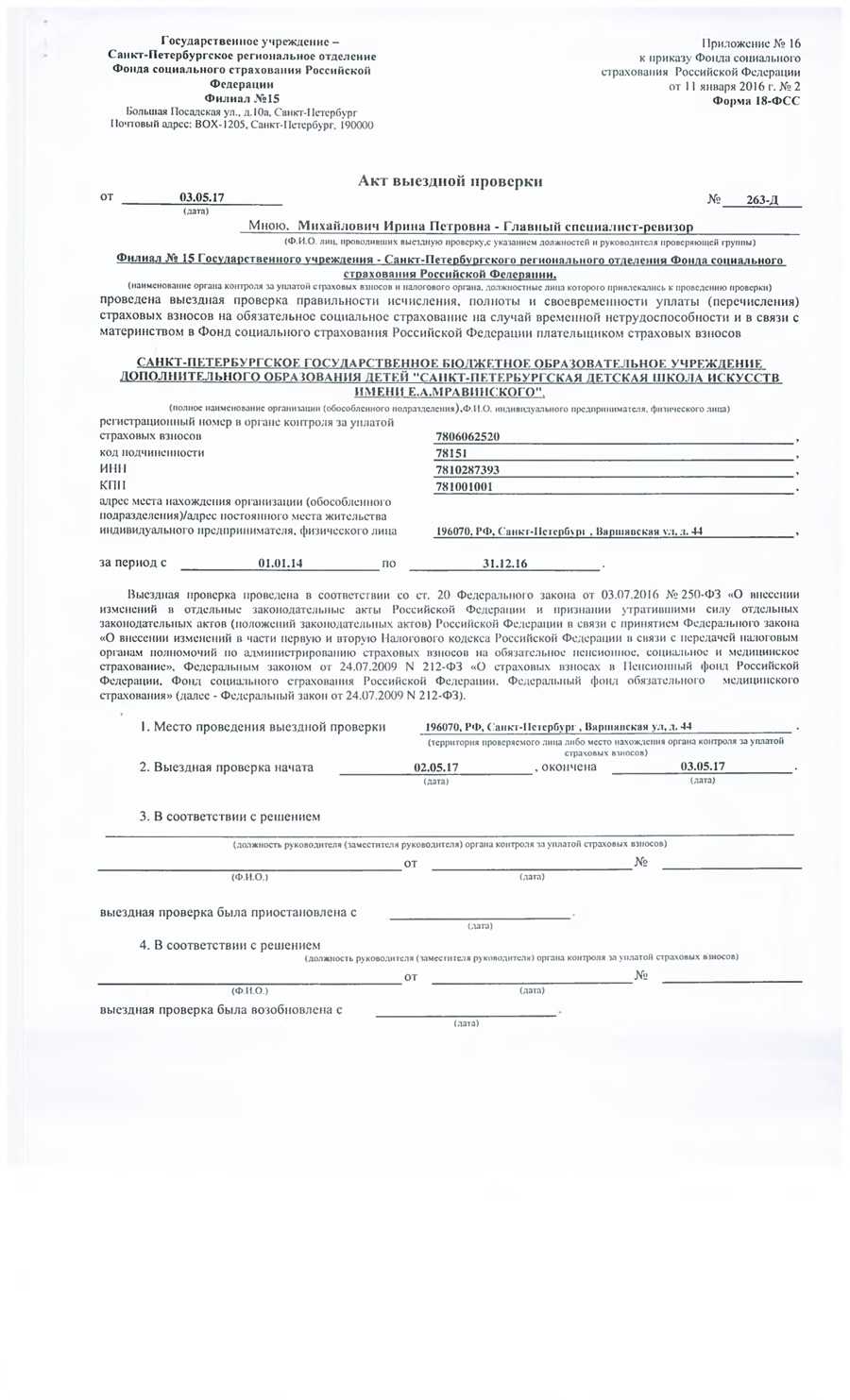

Оформление результатов

В последний день проверки происходит оформление соответствующей справки

. Два месяца отводится на оформление акта, выступающего в качестве итога проверки и основания для привлечения к ответственности.

Если организация с данным решением не согласна, она вправе предоставить возражение и оспорить решение, приложив к письменному документу оправдательные бумаги. Материалы отправляются фондовым руководителям, которые и выносят окончательные решения.

Большой семинар по проверкам в организациях представлен ниже.

Закон 212-ФЗ в статье 33 (утв. 24 июля 2009 г.) установил правила проведения камеральных и выездных проверок фондами своих страхователей. При проверке будут сверены данные по всем отчетам в фонды. Камеральная проверка длится 3 месяца. Ее цель – сверить, правильно ли произведены перечисления, исходя из присланных отчетов.

Выездная проверка ставит своей целью проконтролировать верность расчета начислений. Это более сложная процедура. Ее продолжительность обычно более 2 месяцев, но не больше полугода. Сотрудники фондов на месте просматривают все бумаги, связанные с расчетом взносов и выносят свое профессиональное суждение.

Плановые и внеплановые проверки ФСС

План проверок ФСС на 2017 год уже утвержден. Процедурные особенности мероприятия регламентированы нормами письма Министерства здравоохранения (утв. 22 февраля 2011 г.) № 19-5/10/2 1748.

ВАЖНО: установлен совместный регламент выездных плановых проверок фондами пенсионным и социального страхования. Когда по плану проводится совместная проверка обоими фондами, решений о ее начале все равно должно быть два по экземпляру документа от каждого ведомства

Их форма утверждена законодательно:

Когда по плану проводится совместная проверка обоими фондами, решений о ее начале все равно должно быть два по экземпляру документа от каждого ведомства. Их форма утверждена законодательно:

- Форма № 8-ПФР – совместная выездная проверка ПФР

- Форма № 9-ФСС – совместная выездная проверка по решению ФСС

Фонды могут проверить страхователей и по-отдельности, но только в рамках внеплановой выездной проверки. Количество таких проверок законодательно ограничено. Существуют следующие законные основания, когда проверка ФСС будет обоснованной, если она осуществляется вне первоначального годового плана выездов:

- планируемая ликвидация предприятия

- реорганизация фирмы-страхователя

- жалоба от работника страхователя на неверную выдачу пособия

Если же речь идет о плане-графике выездных проверок, то его утверждение до начала 2017 года законодательно регламентировано строго в срок до 25 декабря 2016 г.

ВАЖНО: нельзя не допустить проверяющих на территорию для проведения выездной проверки, такое поведение грозит штрафом. Установлена следующая периодичность проверок: 1 раз в 3 года

Это правило распространяется на случаи ликвидации страхователя, реорганизацию предприятия

Установлена следующая периодичность проверок: 1 раз в 3 года. Это правило распространяется на случаи ликвидации страхователя, реорганизацию предприятия.

Срок выездной совместной проверки фондом – 2 месяца. Он может быть продлен при наличии достаточных для этого оснований. Максимальный срок выездной проверки ФСС и ПФР не может превышать 6 месяцев. Данные нормы четко прописаны в 212-ФЗ статье 35 части 11.1.

Права инспекторов Фонда при проверках

В ходе мероприятия контроля ревизоры Фонда имеют право затребовать документы, подтверждающие данные, указанные в отчетности. Производится контроль точности начисления взносов и обоснованности произведения расходов. Проверке выездного контроля подлежат только документы, имеющие отношение к отчислениям и затратам социального характера по страховым случаям.

| Группировка документов | Составляющие формы группировки |

| Учредительного характера | Устав, приказ о назначении руководителя |

| Внутреннего распорядка по выплатам работникам | Положения об оплате труда, о премировании |

| Кадрового назначения | Приказы, заявления, трудовые договоры, дополнительные соглашения, трудовые книжки и журналы учета к ним |

| Расчетов по заработной плате | Табели, приказы о премировании, ведомости по начислению и выплате заработной платы, авансовые отчеты |

| Выплат социального характера | Заявления, справки, листки нетрудоспособности, приказы, справки-расчеты, ведомости, кассовые документы, выписки банка, иные формы |

В дополнение к первичным документам учета представляются итоговые формы – своды, регистры, отчеты. Перечень документов не установлен законодательством и определяется внутренними документами Фондов. Запросы проверяющих на предоставление документов могут производиться до составления справки об окончании проверки.

Рассмотрим пример проверки ТО ФСС предприятия ООО «Рассвет». В процессе контроля кассовых документов ревизор ФСС определил большое число выдач подотчетных сумм. По данным оборотной ведомости счета 71 был выявлен большой остаток сумм, не закрытых авансовым отчетом. При проверке РКО обнаружились суммы, выданные лицам, не относящимся к списку подотчетных лиц, срок выдачи которых значительно превысил месячный срок и попал в проверяемый период. Полученные данные позволили ревизору обозначить суммы как доход работников, включить в налогооблагаемую базу, начислить налог, пени и наложить штраф.

Какие документы может требовать ФСС России при выездной проверке

ФСС России может требовать от плательщика страховых взносов копии документов, которые:

являются основанием для исчисления и уплаты страховых взносов;

подтверждают правильность расчета и уплаты страховых взносов.

Об этом сказано в пункте 1 части 1 статьи 29 Закона от 24 июля 2009 г. № 212-ФЗ.

Например, сотрудники фонда могут требовать копии:

расчетно-платежных ведомостей;

больничных листов;

договоров гражданско-правового характера;

документов, необходимых для оформления пособий;

табелей учета рабочего времени;

трудовых книжек;

документов о расследовании несчастных случаев на производстве и профзаболеваний;

материалов специальной оценки условий труда (аттестации рабочих мест) и т. п.

Ситуация: может ли ФСС России при проверке признать гражданско-правовой договор ничтожным?

Да, может.

В ходе своих проверок представители ФСС России анализируют основания, по которым производились те или иные выплаты в пользу сотрудников. При этом особенно тщательно они проверяют содержание именно гражданско-правовых договоров. Ведь выплаты по таким договорам не облагаются взносами на обязательное социальное страхование (п. 2 ч. 3 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ). Некоторые организации «экономят» на этой части страховых взносов и заключают со штатными сотрудниками договоры подряда. Хотя перечень работ в них пересекается с теми, что относятся к основным трудовым обязанностям этих сотрудников.

Если проверяющие докажут, что гражданско-правовой договор носит характер трудового, они признают его ничтожным (мнимым, притворным). На это они укажут в акте проверки и доначислят организации страховые взносы. Обращаться в суд фонд не будет, ведь ничтожные сделки, в отличие от оспоримых, считаются недействительными независимо от того, подтверждено это судебным решением или нет. Обращаться в суд в этом случае придется организации, если, конечно, она намерена доказать, что признаков трудовых отношений в договоре нет и фонд неправомерно доначислил взносы. Основные различия трудового и гражданско-правового договора можно посмотреть в таблице.

Кроме того, можно не только в суде, но и в вышестоящем отделении фонда.

Это следует из статьи 29 Закона от 24 июля 2009 г. № 212-ФЗ, пунктов 1, 3 статьи 166, статьи 170 Гражданского кодекса РФ, части 4 статьи 11 Трудового кодекса РФ.

Пример признания недействительным договора подряда, заключенного со штатным сотрудником

А.С. Кондратьев работает в организации «Альфа» менеджером по трудовому договору с 2013 года. В его обязанности входит продажа и установка кондиционеров. Есть норма: не менее 50 кондиционеров в месяц. Оклад Кондратьева – 15 000 руб.

В январе 2014 года «Альфа» дополнительно заключила с ним гражданско-правовой договор. Согласно договору Кондратьев обязан выполнять работу по продаже и установке кондиционеров сверх плана. Оплата труда по гражданско-правовому договору составляет 10 процентов от оклада с каждого заказа сверх нормы.

По гражданско-правовому договору Кондратьеву выплатили:

- 87 200 руб. в 2014 году;

- 124 800 руб. в 2015 году.

Территориальное отделение ФСС России в 2016 году провело выездную проверку «Альфы» за 2014 и 2015 годы. Сотрудники территориального отделения фонда пришли к выводу, что отношения между организацией и Кондратьевым по гражданско-правовому договору имеют признаки трудовых (ст. 15–16, 56–59 ТК РФ):

– сотрудник по гражданско-правовому договору выполняет ту же самую работу, которая входит в его обязанности по трудовому договору;

– он подчиняется Правилам трудового распорядка.

В связи с этим проверяющие переквалифицировали гражданско-правовой договор с Кондратьевым в трудовой и доначислили страховые взносы.

С сумм, начисленных Кондратьеву по притворному гражданско-правовому договору за 2014 и 2015 годы, организации пришлось заплатить в ФСС России:

- страховые взносы в размере 6148 руб. ((87 200 руб. + 124 800 руб.) × 2,9%);

- штраф 1260 руб. (6148 руб. × 20%) по статье 47 Закона от 24 июля 2009 г. № 212-ФЗ.

Ситуация: может ли ФСС России при проверке произвести выемку документов?

Нет, не может.

Перечень контрольных мероприятий, которые могут проводить должностные лица ФСС России при выездной проверке, установлен в статьях 36–37 Закона от 24 июля 2009 г. № 212-ФЗ. Среди них:

доступ на территорию плательщика взносов;

истребование документов при проведении проверки.

Закон не дает сотрудникам фонда право на выемку документов. Поэтому даже если у них есть основания считать, что документы будут уничтожены, сокрыты или изменены, проводить такое мероприятие (в отличие от налоговых инспекторов) сотрудники фонда не могут.

Почему именно мы?

- Платите за социальное страхование средствами ФСС.

- Не представили отчеты вовремя.

- Слишком много помогаете, например материальной помощью или компенсациями, работникам, которые не облагаются страховыми взносами.

- Используете пониженные тарифы.

- Задолжали взносы больше чем за два отчетных периода.

- В этом отчетном периоде начислили меньше взносов, а количество работников все то же.

- Часто предоставляли корректировки.

- Дали почву для подозрений о том, что вы участвуете в минимизирующих схемах для взносов.

- Передали в ФСС и ПФР отчетность, которая не совпадает друг с другом.

- Навлекли на себя гнев во время камеральной проверки.

Что проверяет ФСС при выездной проверке в 2022 году

После рассмотрения фонд может отказать в привлечении страхователя к ответственности либо все же привлечь. В решении перечислят обстоятельства правонарушения и укажут размер штрафа.

Проверка больничных листов сотрудниками ФСС осуществляется с особой тщательностью, так как они являются единственным подтверждением того, что работнику необходимо выплатить пособие. Проверяют листы как при камеральной, так и при выездной проверке. Что именно проверяет ФСС в больничных:

- Соответствует ли бланк больничного Госстандарту и не является ли подделкой;

- Наличие печати и подписи врача на больничном (они должны быть четкими и разборчивыми);

- Правильность заполнения (как о работнике так и об организации все сведения должны быть четко заполненными). Если в больничном есть ошибки, то они должны быть заверены требуемым способом.

Все просто и понятно на первый взгляд

Но на деле существует несколько нюансов, которые могут привести к нарушениям и штрафам.

Важно! Узнать о предстоящих плановых проверках ФСС можно на их официальном сайте по региональному отделению

Повторная выездная проверка может быть проведена независимо от времени проведения предыдущей проверки за тот же период.

Согласно нормам этого закона, инспекторы проверяют правильность расходов страхователя на выплату страхового обеспечения (больничные в связи заболеванием или травмой, пособие по уходу за ребенком и проч.). Что касается взносов «на больничные», то их контролирует не ФСС, а налоговые инспекции.До 2021 года в тех регионах, которые не участвовали в эксперименте «прямые выплаты», действовала так называемая зачетная система. Суть ее в следующем. Работодатели перечисляли в ФСС взносы «на больничные» и «на травматизм».

Экспертизу назначают постановлением должностного лица налогового органа, осуществляющего выездную налоговую проверку (п. 3 ст. 95 НК РФ). С этим постановлением должно быть ознакомлено проверяемое лицо и разъяснены его права, о чем составляется протокол (п. 3 ст. 95 НК РФ).

Интересно было бы узнать, как отбираются кандидаты на выездные проверки… Недавно Фонд обнародовал Примерные критерии самостоятельной оценки рисков для страхователей, используемых Государственными учреждениями — региональными отделениями ФСС, при планировании выездных проверок по обязательному социальному страхованию от НСиПЗ.

Рассмотрим подробнее суть этих проверок и требования фондов к работодателям. Отдельно расскажем про камеральные проверки, отдельно — про выездные.

Различают несколько видов проверок ФСС (Закон №255-ФЗ):

- Камеральная – при такой проверке производят сверку выплат по страховому обеспечению исходя из заявлений по возмещениям, либо информации из налоговой;

- Внеплановая выездная – проводится если в соцстрах поступила жалоба от застрахованного лица, предполагающего, что начисление страхового обеспечения ему произвели неправильно;

- Плановая выездная – такая проверка проводится вместе с налоговой с целью определения правильности выплат по страховому обеспечению;

- Проверка, необходимая для определения правильности расчетов, а также своевременности и полноты уплаты взносы, подлежащие к уплате до 2017 года.

Камеральная проверка ФСС проводится с целью проверить, правильно ли начислены и уплачены взносы на обязательное социальное страхование. В рамках камеральной проверки сотрудники фонда контролируют лишь тот период, за который организация составила и сдала расчеты по форме 4 ФСС.

Длительность проверки — 3 месяца с момента отправки отчетности. Если вы, к примеру, отправили квартальный отчет в конце апреля, результаты проверки могут прийти только в конце июля.

Как пройти выездную проверку ревизоров из ПФР и ФСС

Основная цель ревизий внебюджетных фондов – убедиться, что компании правильно исчисляют и платят страховые взносы (ч. 2 ст. 33 Федерального закона от 24 июля 2009 г. № 212-ФЗ). Поэтому к проверке нужно готовить все документы, которые прямо или косвенно связаны со взносами.

Есть два вида проверок – камеральные и выездные проверки фондов. Камеральные проверки ревизоры проводят на территории фонда. О них компанию не уведомляют. Если нарушений не нашли, то вы можете даже и не узнать, что вашу компанию проверяли. А вот если ревизоры выявили несоответствия, то вам отправят запрос с просьбой представить пояснения. На него нужно ответить в течение пяти рабочих дней. Пояснения не помогли? Тогда составляется акт по результатам проверки, а вам назначается штраф.

Выездные проверки фондов – тема более животрепещущая, ведь в них страхователь участвует непосредственно и проходят они на его территории. Выездные проверки фондов бывают плановыми и неплановыми. Решение о плановой проверке принимают контролирующие органы исходя из деятельности компании, а точнее, реальных или возможных нарушений в ней. План проверок на следующий год составляют до 25 декабря года текущего, и в открытом доступе этого полезного документа, конечно же, нет.

Визит проверяемым компаниям ревизоры из Пенсионного фонда и соцстраха наносят совместно и обычно не чаще чем раз в три года. Исключение для организаций, которые ликвидируются, – их проверят, даже если ревизия была совсем недавно.

Ну, а не по плану контролеры могут прийти когда угодно, правило «раз в три года» здесь уже не работает. Все потому, что такая проверка носит целевой характер. Ее причиной может стать, например, жалоба бывшего сотрудника. Хотя, как правило, проверяющие прислушиваются только к «серьезным» уволенным – директорам и бухгалтерам, ведь они могут дать стоящую информацию.

Обычно за несколько дней до начала проверки представители ПФР и ФСС предупреждают о скором визите. Это может быть факс или телефонный звонок.

Вопрос – А можем мы не пустить проверяющих?

– Только если у них нет необходимых документов. Первым делом попросите у проверяющих решение руководителя местного отдела фонда о выездной проверке. Ревизоры сразу из двух фондов? Значит, и решений должно быть два. В решении указаны конкретные лица, назначенные на проверку. Попросите у ревизоров удостоверения и сверьте данные. Если все в порядке, не пустить проверяющих вы не имеете права. Да и себе сделаете только хуже. Ревизоры составят акт о том, что их не пустили, и начислят взносы к уплате по имеющимся у них сведениям (п. 2 ст. 36 Федерального закона от 24 июля 2009 г. № 212-ФЗ). Как вы понимаете, сумма к уплате скорее всего будет больше.

Как проходят выездные проверки внебюджетных фондов

Существуют определенные критерии, по которым внебюджетные фонды выбирают компании для проверки. Они перечислены в методичке для ревизоров. Если вы попадаете хотя бы под один – ждите проверку.

В группе риска, прежде всего, крупнейшие компании, потому что у них много работников и обширные страховые обязательства. Дальше те, кто платит слишком низкие для среднего по отрасли уровня оклады. Ведь здесь могут скрываться схемы ухода от уплаты взносов через «серые» зарплаты. Частые нарушения срока уплаты взносов тоже причина для подозрений. Точно попадете под проверку, если взносы вдруг уменьшились, а количество работников осталось прежним (тем более если оно увеличилось). Веская причина – нулевые отчеты за отдельные отчетные периоды. Если в организации много выплат, которые не облагаются взносами, или вы применяете пониженные тарифы – ждите ревизоров. Еще причина: наличие долгов по уплате взносов. И разумеется, фирму проверят, когда на нее поступят конкретные жалобы от работников, из СМИ или из других контролирующих органов.

Закон отводит на выездную проверку два месяца. Но на деле проверяющие обычно управляются за одну-две недели. Кстати, проверку могут приостановить на срок не больше шести месяцев. Причины для этого – запросы в международные организации и перевод документов. Но такое случается редко.

Главбух

https://glavbukh.ru/art/24577-kak-proyti-vyezdnuyu-proverku-revizorov-iz-pfr-i-fss

Проверка ФСС какие документы готовить 2017

Многие страхователи задаются вопросом, что именно будут проверять инспекторы в ходе выездной проверки? На самом деле, все просто, выездная проверка призвана выявить отклонения в исчислении взносов и своевременность их оплаты. Именно так предписано статьей 35 212-ФЗ в ее 6-ой части. Свыше этого проверяющие ничего не могут запрашивать. Они сверят «первичку» с отчетами и даты платежек с суммами начислений.

Существует распоряжение 34Р пенсионного фонда, утвержденное 03 февраля 2011 г., где перечислены документы, которые нужно приготовить к проверке. Как правило, это следующие формы:

- устав компании и прочие учредительные документы фирмы

- лицензии, если они предусмотрены спецификой деятельности

- подтверждение полномочий руководителя и главного бухгалтера

- учетная политика фирмы для бухгалтерского учета и налогообложения

- промежуточные и годовые отчеты ПФР и ФСС за период проверки

- регистры учета, на основании которых заполнены расчеты и декларации

- первичная документация, на основании которой ведутся регистры

- подтверждения сроков и полноты отправки отчетности

- подробная аналитика по запрашиваемым счетам налогоплательщика

ВАЖНО: чтобы подготовить все запрошенные документы, страхователю дается 10 дней. В списки требуемых форм могут быть и трудовые договоры, если они содержат особые условия компенсаций, коллективные договоры, другие кадровые документы

Все копии должны быть заверены директором или кадровой службой предприятия.

До 2017 года контроль над исполнением обязанностей страхователей был полностью возложен на органы страхования. Однако в связи с тем, что с 1 января администрирование уплаты всех страховых взносов, за исключением пособий по несчастным случаям и профессиональными заболеваниями, осуществляется сотрудниками ФНС, обязанности проводить проверки распределились.

Начиная с 2017 года ФСС вправе проводить камеральные и выездные проверки страховых взносов по всем основаниям лишь за предыдущие периоды, то есть до 31 декабря 2016 года. Что касается начисления и уплаты взносов в 2017 году, фонд будет их проверять только в части взносов на травматизм. Проверки могут быть плановыми и внеплановыми, а также камеральными и выездными. При проведении плановой проверки сотрудники ФСС заранее утверждают список компаний, деятельность которых подлежит проверке в будущем году. План проверок ФСС на 2017 год был утвержден в конце прошлого года. Если говорить о проверках, проводимых Пенсионным фондом, то начиная с 2017 под контролем у ПФР только персонифицированный учет.

Тем не менее, в ближайшее время будут проводиться проверки предыдущих периодов, соответственно, делать это будут фонды. В случае выявления нарушений, все данные об этом ФСС и ПФР должны передать в инспекцию ФНС.

Камеральные проверки предполагают сверку показателей всех отчетов, переданных в фонды. Длительность такой формы контроля не может превышать три месяца. Главной целью камеральной проверки является сопоставление взносов, начисленных в отчетах и сумм, перечисленных страхователем.

Разумеется, в большей степени каждого страхователя пугают выездные проверки сотрудников органов страхования, которые по определению должны быть проведены на территории компаний.

Выездной проверке ПФР и ФСС (чаще всего они осуществляются совместно) подлежат компании и предприниматели, в деятельности которых:

- Выявлены расхождения в отчетности;

- Имеет место недоимка по взносам;

- Если компания входит в число крупнейших налогоплательщиков страны.

Предметом проверки органами ФСС является контроль над правильностью расчетов страховых взносов и соблюдением сроков перечисления платежей.

Страхователю следует помнить, что перед началом проверки у сотрудников фондов необходимо попросить документ, регламентирующий эту процедуру.

Какие документы необходимо предъявлять по требованию проверяющих?

В зависимости от степени охвата проверкой документов и информации может быть проведена сплошная или выборочная проверка. Проверке подвергаются:

- при применении сплошного метода – все документы и информация, относящиеся к начислению страховых взносов;

- при применении выборочного метода – выбранные элементы одной статьи отчетности или группы однотипных операций, что позволяет сформировать выводы, касающиеся элементов всей статьи или группы операций.

К сведению: объем проверяемых документов и информации о деятельности плательщика страховых взносов должностные лица, проводящие проверку, определяют самостоятельно, исходя из объема данных, подлежащих проверке, состояния бухгалтерского учета плательщика, а также вероятности нарушений исчисления страховых взносов.

В соответствии с п. 7.4 Методических рекомендаций комплект документов, подлежащих истребованию у плательщика страховых взносов для проведения выездной проверки, включает:

- учредительные документы (устав и (или) учредительный договор, положение);

- приказы об учетной политике;

- разрешительные документы (лицензии, действующие в проверяемом периоде, и пр.);

- расчеты по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование, обязательное медицинское страхование за проверяемый период;

- бухгалтерская отчетность плательщика страховых взносов за проверяемый период, в том числе годовые отчеты, пояснительные записки к ним, аудиторские заключения;

- синтетические регистры бухгалтерского (налогового) учета за проверяемый период (главная книга, мемориалы-ордера, книги учета доходов и расходов и хозяйственных операций, журналы-ордера, ведомости (оборотно-сальдовые), кассовая книга и пр.);

- аналитические регистры бухгалтерского учета (карточки субконто и пр.) по счетам учета расчетов с персоналом по оплате труда, по социальному страхованию и обеспечению, с подотчетными лицами, учета денежных средств;

- карточки индивидуального учета сумм начисленных выплат (иных вознаграждений) и страховых взносов. Рекомендуемая форма приложена к Письму ПФ РФ от 26.01.2010 № АД-30-24/691 и ФСС РФ от 14.01.2010 № 02-03-08-56П;

- организационно-распорядительные документы, договоры и дополнительные соглашения к договорам (приказы, коллективные договоры, трудовые договоры, договоры гражданско-правового характера, соглашения, заключенные с физическими лицами, контракты и другие документы, связанные с установлением порядка и размера выплат и иных вознаграждений, начисленных в пользу физических лиц);

- банковские и кассовые документы (выписки банка, платежные поручения (требования), прочие документы);

- первичные документы бухгалтерского учета, подтверждающие факты осуществления плательщиком хозяйственной деятельности (в том числе учетные, расчетные и платежные документы), в отношении всех выплат и иных вознаграждений, начисленных плательщиками страховых взносов за расчетный период в пользу физических лиц. К указанным документам могут относиться ведомости по начисленным доходам в пользу физических лиц, расходные кассовые ордера, ведомости на выдачу аванса, зарплаты, премий и других вознаграждений, платежные банковские документы по зачислению денежных средств на банковские карточки и счета физических лиц.

Дополнительно в ходе выездной проверки могут быть запрошены копии форм документов индивидуального (персонифицированного) учета в системе ОПС, в том числе содержащие сведения о начисленных, уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица за проверяемый период.

Обратите внимание: возможный перечень документов, которые могут быть истребованы при выездной проверке, приведен в приложении 1 к Методическим рекомендациям

Оформление результатов

Результаты проверок оформляются в форме актов. В случае с камеральной проверкой необходимость составления акта возникает только при выявленных правонарушениях. На составление итогового документа сотрудникам исполнительных органов ФСС отводится:

- При камеральной проверке – до 10 рабочих дней.

- При выездной проверке – до 2 месяцев.

Один экземпляр подписанного акта должен быть вручен представителю страхователя. На эту процедуру дается 5 рабочих дней (отсчет начинается от даты подписания документа). Передача акта предприятию-работодателю может происходить:

- при личной встрече путем вручения документа из рук в руки, подтверждением факта передачи бланка будет подпись уполномоченного представителя работодателя о получении акта;

- почтовым отправлением (это единственный способ при уклонении руководства предприятия от получения акта о правонарушениях).

В последнем случае документ считается полученным страхователем на 6 день. Письмо должно быть заказным. Факт отказа от личного получения акта в обязательном порядке фиксируется в содержании пересылаемого акта.

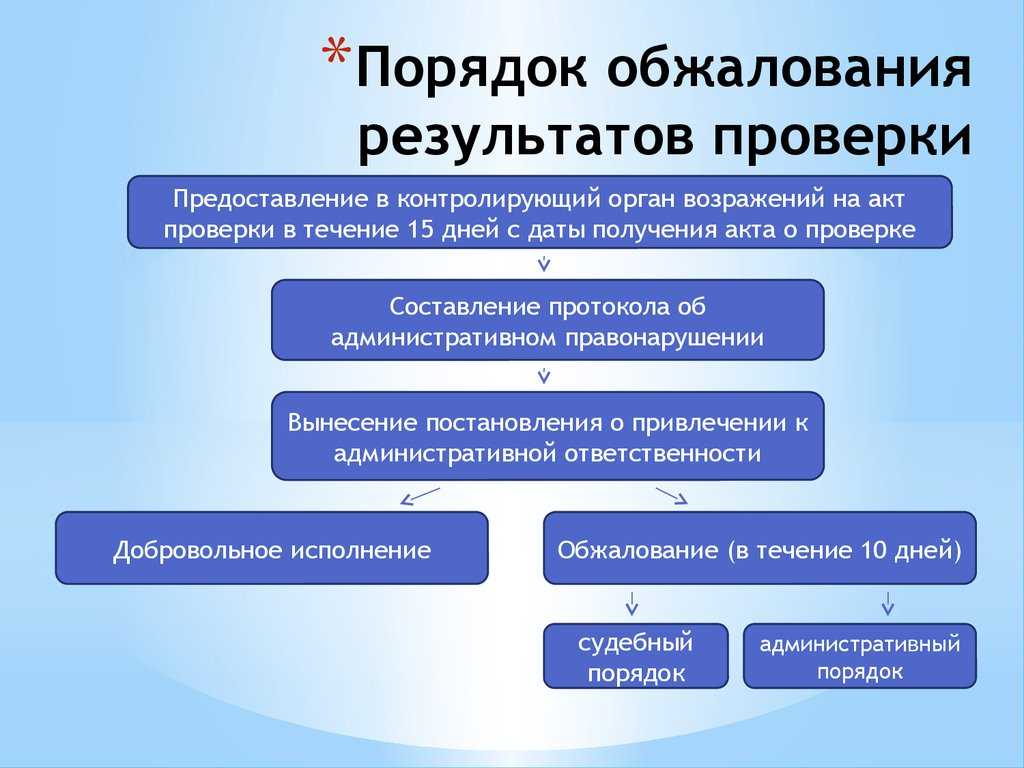

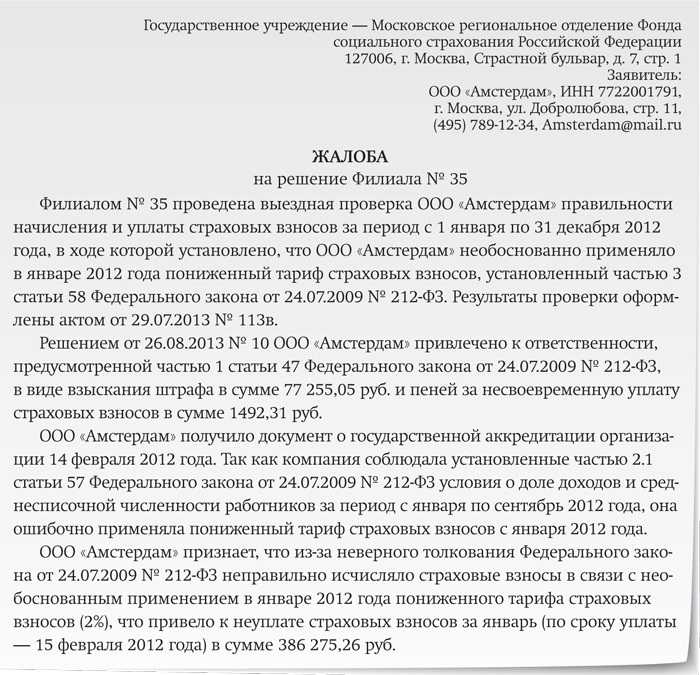

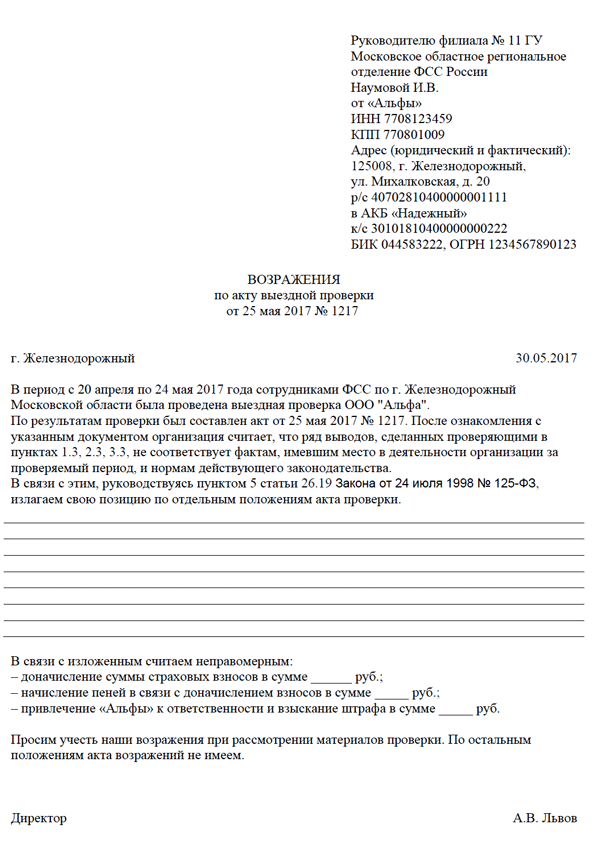

СПРАВКА! Если работодатель считает, что проверка была осуществлена с нарушениями, он имеет право направить в вышестоящие органы ФСС письменную жалобу с приведением доказательств неправомерности действий должностных лиц ФСС.

Возражения по содержанию акта работодатель вправе предъявить на протяжении 15 рабочих дней от даты фактического получения им документа. Изложение претензий к положениям, отраженным в акте, должно быть в письменной форме. Обязательно к пояснениям должны быть приложены документы или их копии, которые являются неоспоримыми аргументами в доказательстве правоты страхователя.

На рассмотрение и анализ объективности возражений сотрудникам фонда отводится 10 дней. Отсчет начинается со дня, в который истекает срок предъявления возражений. Допускается продление этого срока, максимальный период пролонгации равен 1 месяцу.

Руководитель органа ФСС по итогам проведенной проверки на основании материалов акта принимает решение о:

- необходимости привлечения работодателя к соответствующей форме ответственности;

- отсутствии оснований для привлечения к ответственности администрации предприятия.

Документально оформленное решение руководителя исполнительного органа ФСС касательно ответственности страхователя приобретает юридическую силу через 10 рабочих дней, отсчитываемых от даты вручения лицу, на которое возлагается ответственность за совершенное правонарушение.

Следующий этап реализации итогов проверки – составление требования:

- об уплате недоимки;

- о погашении штрафа или пени.

Данная процедура может не проводиться при отсутствии оснований или состава правонарушения.