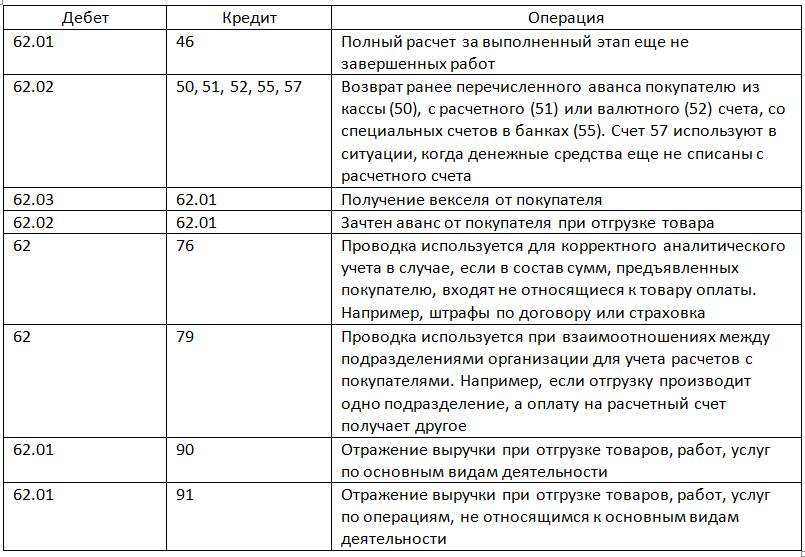

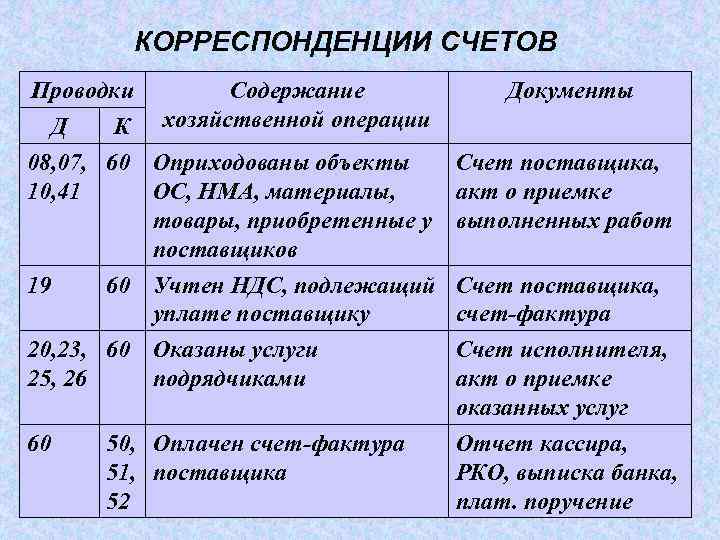

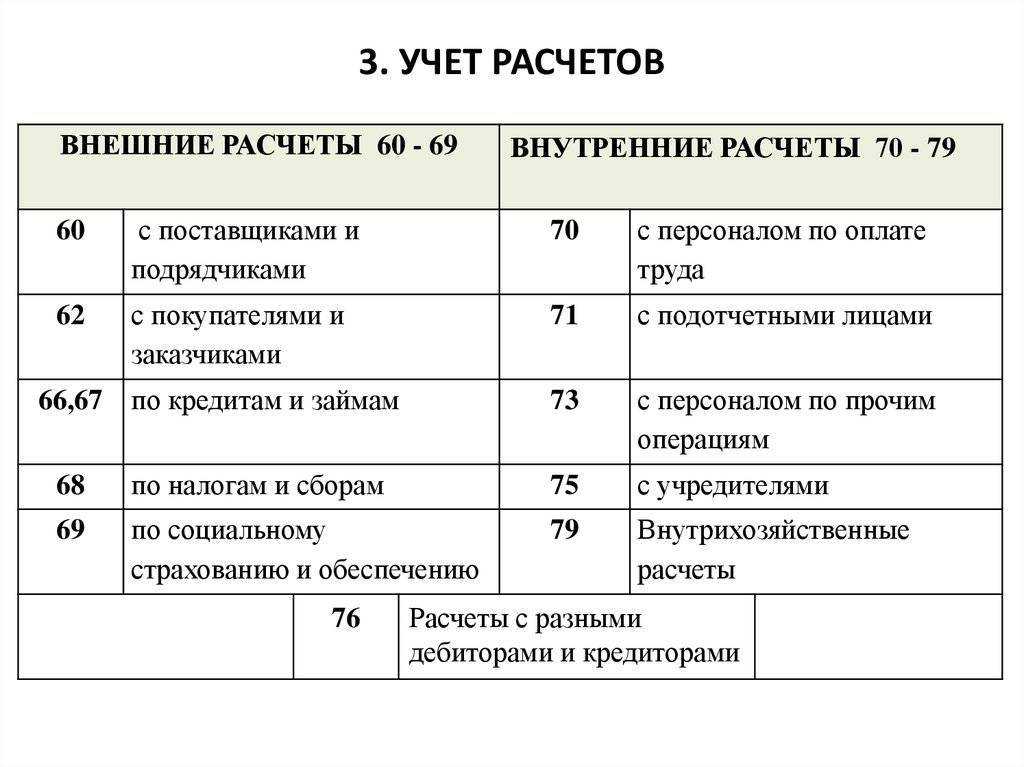

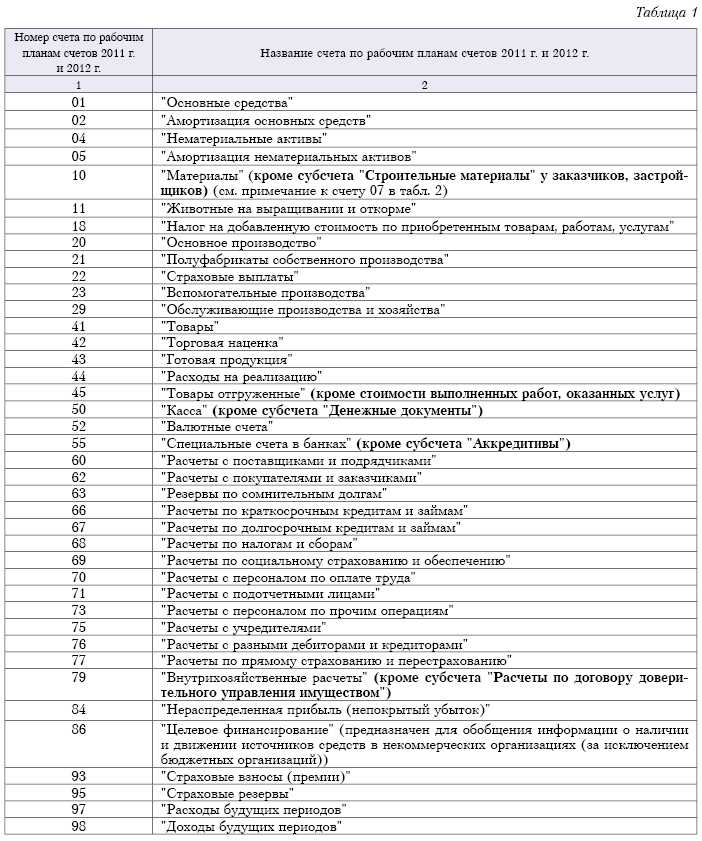

Счета-корреспонденты для счёта 60

Дебет и кредит счёта 60 в бухгалтерском учёте применяют в корреспонденции со следующими счетами:

| Дебет | Кредит |

|---|---|

| 50 «Касса» | 08 «Вложение во внеоборотные активы» |

| 51 «Расчётные счета» | 10 «Материалы» |

| 52 «Валютные счета» | 15 «Заготовление и приобретение матценностей» |

| 55 «Спецсчета в банках» | 20 «Основное производство» |

| 62 «Расчёты с покупателями и заказчиками» | 25 «Общепроизводственные расходы» |

| 76 «Расчёты с разными дебиторами и кредиторами» | 26 «Общехозяйственные расходы» |

| И другие: 60, 66, 67, 79, 91, 99 | И другие: 07, 11, 19, 23, 28, 29, 41, 44, 50, 51, 52, 55, 60, 76, 79, 91, 94, 97 |

Дополнительно отметим, что для счёта 60 в бухгалтерии можно делать проводку Дт 60 Кт 60, отражая операции с использованием разных субсчетов. Приведём два примера.

| Проводка | Описание |

|---|---|

| Дт 60.01 Кт 60.02 | Отражает погашение обязательств по оплате за счёт авансового платежа |

| Дт 60.01 Кт 60.03 | Отражает погашение обязательств векселем |

Учет претензий

Для отражения сведений о предъявленных контрагентам претензиях к счету 76 открывается субсчет 76/2 «Претензии». Он используется в случаях, когда со стороны контрагента нарушены какие-либо обязательства, есть замечания к качеству и количеству поставленного товара, не соблюдены сроки, обнаружены ошибки в документах и т. п.

Образец написания претензии ищите в материалах:

Например, в случае обнаружения недопоставки (до того, как ценности приняты к учету) бухгалтер делает записи:

Дт 76/2 Кт 60 — отражена сумма требования.

Если недопоставка обнаружена после приемки, счет по учету претензий дебетуется со счетами МПЗ, товаров и других ценностей, являющихся предметом сделки:

Договором с контрагентом могут быть предусмотрены штрафные санкции (штрафы, пени, неустойки). Тогда счет применяют со счетом 91/1:

Дт 76/2 Кт 91/1 — отнесена на прочие доходы сумма неустойки.

Поступление сумм требований отражается проводками:

Дт 51 (50, 52) Кт 76/2 — деньги поступили на счет.

Если требование выставлено самой организации, такие расчеты также отражаются на счете 76/2. Бухучет ведется аналогично, только в данном случае фирма выступает уже не дебитором, а кредитором, а суммы признанных ею требований в отношении других субъектов сделки кредитуются со счетами учета предмета требования: Дт 10 (41) Кт 76/2.

Учет краткосрочных кредитов (проводки по счету 66)

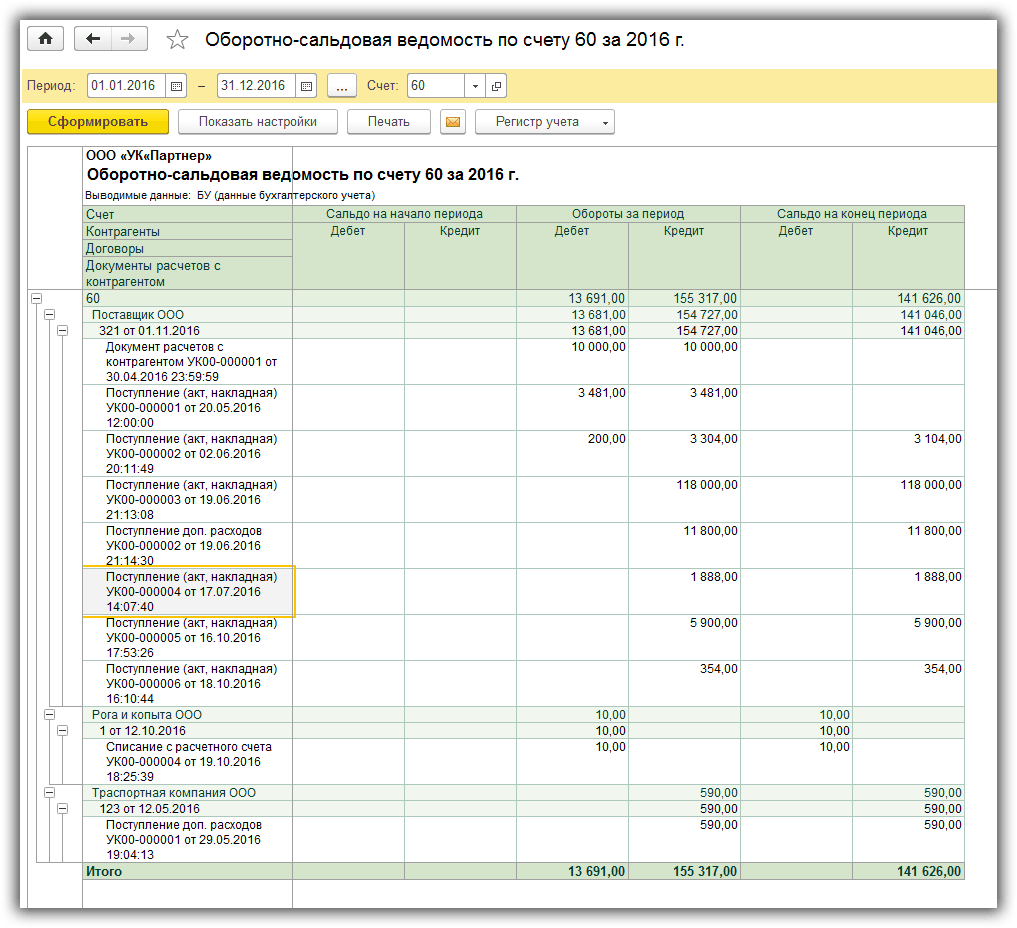

Оборотно — сальдовая ведомость по расчетам с поставщиками и подрядчиками

Ее формирование является одним из ключевых элементов, дающих возможность контролировать документооборот на предприятии для дальнейшего составления отчетностей в налоговые органы

Структура ведомости

В общем виде она представлена следующим рисунком:

Оборотно-сальдовая ведомость по счету 60

В первом столбце указывается наименование всех продавцов. Начальное сальдо позволяет увидеть задолженности и авансы, переведенные ранее. Сальдо по дебету указывает на произведенные перечисления денежных средств, по которым не было поставки материалов или документы не были вовремя предоставлены в бухгалтерию; по кредиту — сумма всех поступивших товарно-материальных ценностей, приобретение которых не было оплачено.

В течение периода возникают текущие взаиморасчеты. Аналогично сальдо в обороты по дебету попадают все платежи, по кредиту — поступления. Продолжительность времени анализа выбирается произвольно (от операций в один определенный день до любого произвольно выбранного интервала). Конечное сальдо указывает на какие-либо неразрешенные вопросы с поставками и позволяет четко отследить документооборот и оплаты.

Совет!

При ведении бухучета в специализированных программных продуктах, можно рассматривать не только общий вид расчетов, но и ведомости отдельно по выплаченным авансам и покупкам.

Пример заполнения

Организация приобрела новый компьютер за 20000 рублей. По условиям соглашения оплату можно производить частями по 5000 рублей в месяц. В бухгалтерском учете данные действия отражаются следующими проводками:

- Дт10 Кт 60 — 20000 получен компьютер от поставщика

- Д60 Кт51 — 5000 перечислен первый платеж по компьютеру

По результатам проверки взаиморасчетов видим, что долг организации перед контрагентом составляет 15000 рублей на конец периода. Необходимо отслеживать данные задолженности, чтобы компании — продавцы были заинтересованы в работе с компанией.

Возникающие ошибки

В эпоху активного развития технологий практически нигде не используется ручной способ рисования счетов, но широко распространены различные программные продукты, лидерами из которых являются разработки 1С. В них можно сформировать регистры бухгалтерского учета, чтобы более качественно анализировать состояние всех платежей и поступлений.

Преимуществом использования оборотно — сальдовой ведомости в 1С для контроля является возможность анализировать не только общую ведомость, но и рассматривать отдельно выплаченные авансы (60,02) и возникающую задолженность за поступившие товары, работы, услуги (60,01). Кроме того, из ведомости можно перейти в анализ счета конкретно по операциям с данным контрагентом и в случае возникновения вопросов сразу посмотреть наличие или отсутствие документов.

Встречаются ситуации, когда одна и та же сумма попадает в обороты по 60.01 и 60.02 и не перекрывается. Это может быть связано в первую очередь с нарушением последовательности проведения документов

Если перепроведение не изменило ситуации, то следует обратить внимание на возможную привязку оплат и поступлений к различным договорам или счетам

Как сформировать оборотно-сальдовую ведомость по счету 60 в 1С можно посмотреть в видео:

Сверки

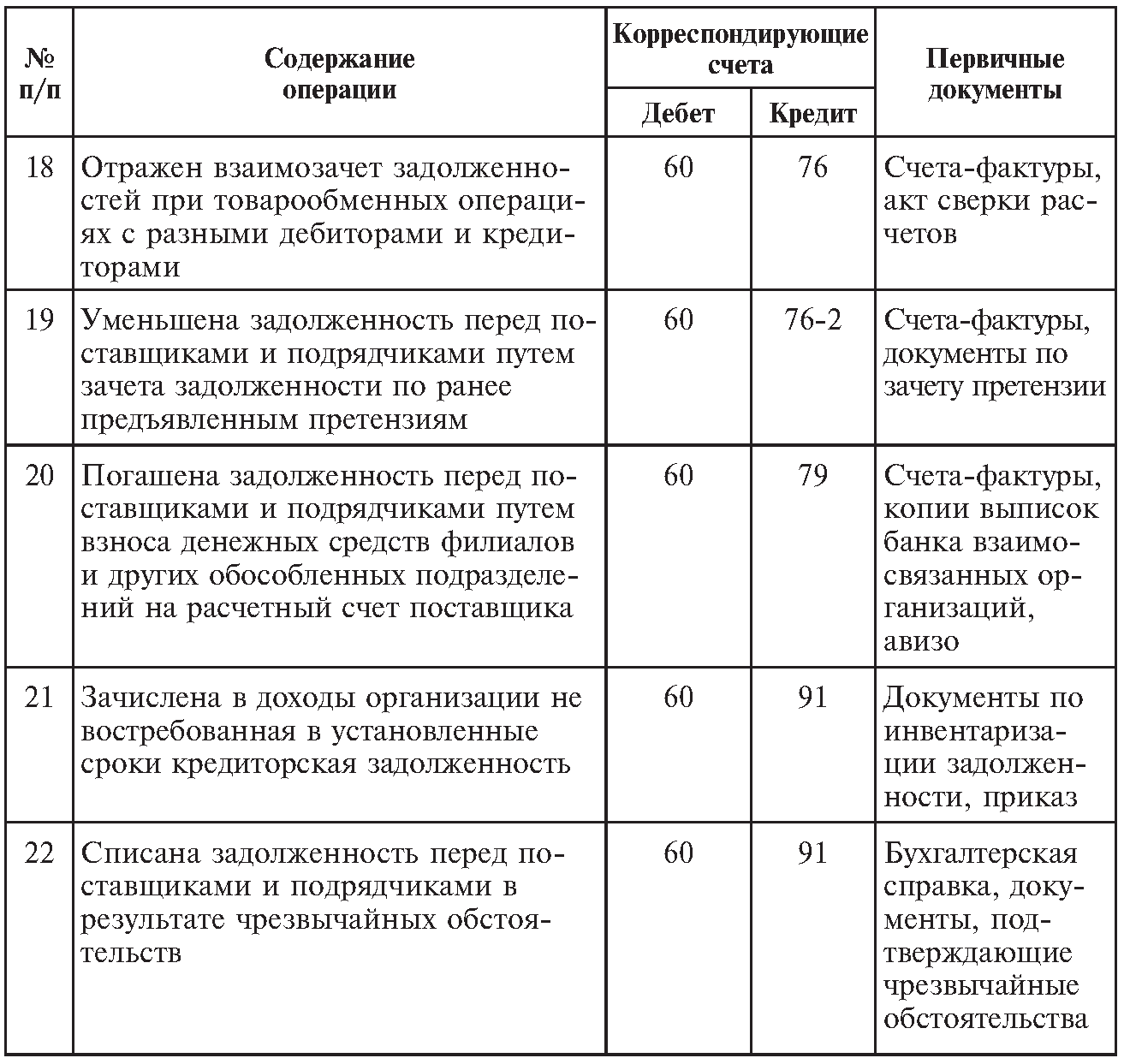

Периодически между контрагентами проводится проверка сумм взаиморасчетов. По ее результатам долг клиента может быть уменьшен или увеличен. Рассмотрим, как отображается в балансе проверка (бухгалтерский учет). Счет 60 дебетуется со счетами:

- 16 «Отклонение в стоимости ТМЦ», 18 «НДС», 92 «Внереализационные доходы и расходы», если по результатам сверки сумма долга уменьшается. Второй вариант корректировки – сторнирование соответствующей записи.

- На суммы оплаченных авансов в корреспонденции с КТ счета учета денежных средств.

- При погашении задолженности осуществляется зачет взаимотребований – сч. 62, 76.

В конце месяца за не полученные материалы сумма оплаты кредитуется со счетом учета ТМЦ. В начале следующего месяца стоимость принятого сырья сторнируется. Суммы оплаты продолжают числиться в составе дебиторской задолженности.

Расхождения

ОСВ по счету 60: как читать?

Оборотно-сальдовая ведомость выступает в роли отчета о состоянии расчетов с поставщиками. Наличие в ней сумм с минусом свидетельствует о неправильно внесенных данных. Учет по счету 60 должен вестись в разрезе субсчетов и контрагентов, при работе с поставщиком по нескольким договорам детализация аналитики углубляется до уровня соглашений между предприятиями.

Кредитовое сальдо по счету 60 может быть сформировано проводками:

- Д08 – К60, если принимаются к учету счета по приобретенным внеоборотным активам.

- Д10, 41 – К60 в случаях оприходования материалов или товаров.

- Д20, 25, 26, 28 – К60 при отражении стоимости произведенных работ или оказанных услуг подрядчиками.

- Д50, 51, 52 – К60 – поставщик вернул деньги.

Кредитовое сальдо по счету 60 свидетельствует о наличии задолженности предприятия за уже оприходованные товары или оказанные и признанные услуги. В аналитическом учете остаток будет сформирован по субсчету 60.01.

Дебетовые обороты заполняются на основе проводок:

- Д60 – К50, 51, 52, 55 при погашении задолженности или ее части перед поставщиком.

- Д60 – К62, если произошел зачет встречных требований.

- Д60 – К66 – корреспонденция встречается в случаях, когда статус долга перед поставщиком приобретает новую форму – краткосрочного займа.

Дебетовое сальдо по счету 60 свидетельствует о наличии дебиторской задолженности. То есть предприятие заключило договор с поставщиком (по услугам – с подрядчиком) и произвело предоплату – частичную или полную. До тех пор, пока товарная продукция вместе с подтверждающими документами не будет получена предприятием, сальдо сохранится на счете.

ОСВ по счету 60 – как читать итоги? Остатки необходимо просматривать в развернутом виде – в разрезе контрагентов и договоров. Такой подход позволит своевременно выяснить, за что еще не перечислены средства, какие поставщики задерживают отгрузку товаров. Это облегчает сверку с контрагентами и помогает избежать неустоек.

Счет 68 в бухгалтерском учете

Своевременно и в полном объеме уплачивать налоговые платежи в бюджет — обязанность всех экономических субъектов. О том, как правильно отражать начисление и расчеты по таким обязательствам в бухучете, расскажем в нашей статье.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Размеры и периодичность налоговых платежей устанавливает действующее фискальное законодательство. Так, НК РФ предусматривает расчеты с бюджетами федерального, регионального и местного уровней. А помимо налоговых обязательств, компании довольно часто обязаны уплатить и специфические сборы. Например, государственную пошлину либо местный торговый сбор.

Согласно Приказу Минфина № 94н, для отражения расчетов по государственным налогам и сборам следует применять счет 68 в бухгалтерском учете. Отметим, что помимо разделения фискальных обязательств по уровням бюджета-получателя, налоги подразделяют на:

- Имущественные. Такой вид НО уплачивается за пользование конкретным видом имущества. Например, если компания эксплуатирует транспорт, землю, здания и прочее, то фирма обязана уплатить государству определенную сумму средств. Размер имущественных НО определяется из расчета объема налогооблагаемой базы, помноженной на ставку.

- Косвенные. НО, которые входят в стоимость товаров, работ или услуг, следует относить к косвенным. Например, к такому виду НО относят налог на добавленную стоимость, акцизы, таможенные сборы и пошлины.

- По результату. Данные НО рассчитываются с конкретного результата экономической деятельности субъекта за определенный период времени (расчетный период). Например, налог на прибыль организации. Показатели расчетов по этому виду НО должны совпадать с декларациями и другой отчетностью, предоставленной в ФНС.

Показатели 68 счета бухгалтерского учета отражают не только сумму начисленного долга перед государством, но и размер перечисленных средств в бюджетную систему РФ, а также суммы налоговых обязательств, подлежащих возврату или принятых к вычету.

Особенности учета по счету 68

Данный бухсчет относят к группе активно-пассивных, то есть сальдо по счету 68 может быть не только дебетовым, но и кредитовым. Все зависит от того, в чью пользу числится задолженность: в пользу компании или государства.

Операции следует отражать в разрезе видов налоговых обязательств. Для организации данной детализации в рабочем ПС предусматривают специальные субсчета к 68 счету:

Отметим, что компания не обязана вводить все вышеперечисленные субсчета. Достаточно внести в учетную политику только те, которые используются в хозяйственной деятельности фирмы. Большинство российских организаций применяют только два субсчета: бухсчет 68-01 — для отражения операций по НДФЛ в разрезе по каждому сотруднику, и бухсчет 68-02 — для расчетов с бюджетом по НДС.

Итоговое сальдо по счету 68 в разрезе налоговых обязательств может быть разным. Следовательно, формируется развернутое сальдо по действующим субсчетам. Например, задолженность по одному налогу, что отражается по кредиту 68 счета, а переплата по другому относится в дебет. В таком случае при включении показателей бухсчета 68 в годовой бухгалтерский баланс и другую финансовую отчетность проконтролируйте, чтобы дебетовые остатки были включены в актив баланса, а кредитовые — в пассив.

Типовые проводки по счету 68

|

Операция |

Дебет |

Кредит |

|

НДС |

||

|

Начислен НДС |

90 — от основного вида деятельности 91 — от прочей деятельности 76 — по авансам от кредиторов 62 — по авансам от покупателей 19 — по продукции и товарам для собственных нужд |

68-02 |

|

НДС принят к вычету |

68-02 |

19 |

|

Налог на добавленную стоимость удержан налоговым агентом |

76 60 |

68-02 |

|

НДС восстановлен |

20 26 44 91 |

68-02 |

|

НДФЛ |

||

|

НДФЛ удержан из доходов персонала |

71 — из заработной платы 73 — из прочих доходов 75 — из дивидендов |

68-01 |

|

На прибыль организаций |

||

|

ННП начислен с доходов отчетного периода |

99 |

68-04/2 |

|

ННП удержан налоговым агентом |

76 60 |

68-04/2 |

|

На имущество организации |

||

|

Начисление |

91, 26, 44 |

68-08 |

|

На транспорт |

||

|

Начислены налоговые обязательства |

26, 44 |

68-07 |

|

На землю |

||

|

Отражено начисление |

26, 44 |

68-06 |

|

Государственные пошлины, сборы |

||

|

Начислены сборы и пошлины |

91, 26, 44, 08 |

68-10 |

Перечисление платежей, расчетов по налогам и сборам: счет 68 отражается по дебету и одновременно кредитуются бухсчета 50 «Касса» или 51 «Расчетный банк.счет». Например, перечислен НДФЛ, проводка:

Дт 68-01 Кт 51.

По учету налога на добавленную стоимость и порядку его возмещения и принятия к вычету, определения НДС к уплате (счет 68) — у бухгалтеров возникает огромное количество вопросов. Подробно о том, как организовать достоверный учет НДС, читайте в статье «НДС: проводки».

Шаг первый. Найти документ, вызывающий ошибку.

Напоминаю, что их может быть несколько! В любом случае алгоритм поиска простой. Прежде всего, нужно сформировать карточку счёта 60.01 — это позволит выяснить, в какой момент впервые появились красные суммы по кредиту.

сайт_

На скриншоте показан очень простой пример. В реальном случае всё может быть гораздо сложнее из-за большого количества документов, но принцип поиска ошибки всегда остаётся один и тот же.

Таким образом, мы выяснили приводящий к ошибке документ

Также мы определили контрагента и договор, что очень важно. Теперь можно в карточке счёта спокойно выставить фильтр (отбор) по этому поставщику и договору, что позволит избавиться от всех ненужных документов в отчёте и сосредоточиться на поиске ошибки

Также важно не отвлекаться на другие последующие красные числа. Сначала нужно устранить ошибку в документах, связанную самым первым в списке отрицательным остатком по счёте а потом при необходимости повторить операцию для других групп документов (фильтр по другим контрагентам и договорам с ними)

Тут была важная часть статьи, но без JavaScript её не видно!

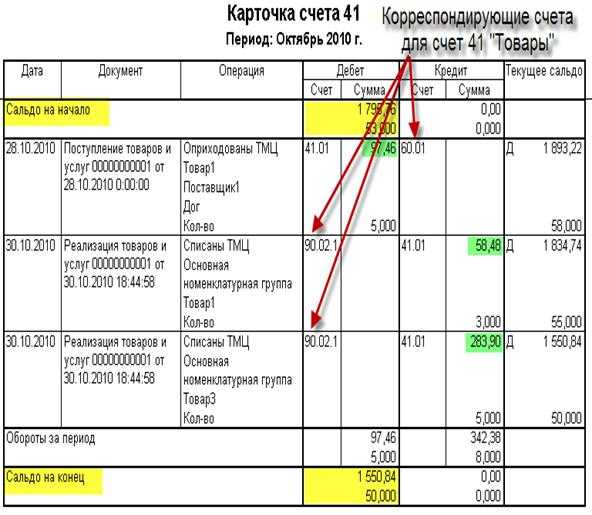

Карточка счёта 60

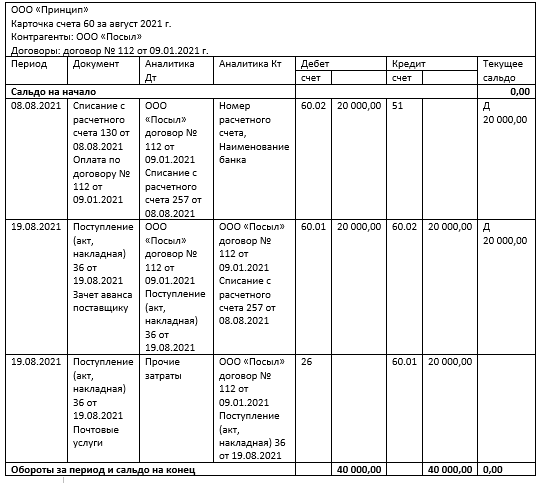

Карточка счёта 60 может быть сформирована за любой промежуток времени, по каждому субсчёту отдельно или в целом по счёту 60. Можно сделать отбор по контрагентам и конкретным договорам.

Образец карточки счёта 60 приведен на рисунке:

Карточка счёта на образце сформирована за один месяц по одному контрагенту и одному договору. Здесь можно увидеть операции по выплате аванса поставщику, оказанию услуг поставщиком и зачёту аванса.

Карточка счёта содержит следующие реквизиты:

- Выбранный период.

- Сальдо по дебету и кредиту на начало и конец выбранного периода, сальдо после каждой операции.

- Даты операций.

- Наименование контрагента и договор.

- Суть проводимой операции.

- Сумма операции.

- Корреспондирующие счета.

Возможно, вам будут интересны и полезны наши материалы:

- «Какие документы оформлять при возврате товара поставщику?»;

- «Должностная инструкция бухгалтера по расчетам с поставщиками».

***

Счёт 60 — синтетический счёт бухучёта. Он относится к активно-пассивным счетам. Счёт предназначен для отражения всех расчётов с поставщиками и подрядчиками. Аналитику бухгалтер ведёт по каждому счёту или договору. К счёту 60 могут быть открыты субсчета исходя из потребностей организации.

Еще больше материалов по теме — в рубрике «Бухгалтерский учет».

Субсчета

Аналитики по карточке счета 60 ведется раздельно в разрезе каждого счета.

Необходимо организовывать анализ счета 60 таким образом, чтобы можно было отслеживать информацию по поставщикам:

- по отдельным документам;

- по документации с не наступившим сроком;

- по неоплаченным в срок договорам;

- по выданным векселям;

- по поставщиками с выданными кредитными суммами и т. д.

Для учета операций открывают субсчета:

- 60.01: отражают взаимные операции с партнерами по операциям покупки, оплаты товаров;

- 60.02: отражают операции по предоплате;

- 60.03: отражает ценные бумаги компании.

Важно! Возможно открытие дополнительных субсчетов с учетом специфики компании. Организовываются отдельные счета для взаимных операций с контрагентами в иностранной валюте:

Организовываются отдельные счета для взаимных операций с контрагентами в иностранной валюте:

- 60.21: аналог 60.01 по валютному учету;

- 60.22: аналог 60.02 по валютному учету;

- 60.31 — аналог 60.01 по операциям в у.е.;

- 60.32: аналог 60.02 по операциям в у.е.

При учете создаются отдельные субсчета по контрагентам

Счет 66 в бухгалтерском учете: проводки по учету краткосрочных кредитов и займов

Как оформляется акт

Единой утвержденной формы акта сверки расчетов нет, но можно договориться с контрагентом и использовать любую произвольную форму, в которой будут указаны реквизиты первичного учетного документа, предусмотренные ст. 9 Федерального закона «О бухгалтерском учете». Эту форму можно закрепить в договоре с контрагентом или использовать произвольную форму, например, из бухгалтерской программы.

Особое внимание нужно уделить подписанию акта. Если акт от имени контрагента подписывает не руководитель, то у него должны быть на это соответствующие полномочия, подтвержденные доверенностью или иным аналогичным документом

Однако возможно исключение: полномочия на подписание акта могут явствовать из обстановки. Например, судебная практика признает акт сверки надлежаще оформленным, если он подписан главным бухгалтером, чья подпись заверена печатью организации (Определение Верховного Суда РФ от 30.11.2016 по делу № А27-13820/2015). Если же акт сверки расчетов подписан неуполномоченным лицом, то он не повлечет за собой вообще никаких последствий. В частности, не будет служить доказательством признания долга.

Смотрите шпаргалку по оформлению акта сверки с рекомендациями по отражению сведений.

Как проводится расчет

Счет 60 ценится многими бухгалтерами благодаря своей простоте и легкости в балансе. Тут, если компания получает какой-то товар или услугу, то операция относится к дебету, а если отдает – то к кредиту. В связи с этим счет 60 требует четкого заполнения, каждая операция должна соответствовать или кредиту, или дебету. Но могут решаться и другие вопросы:

- ведет ли деятельность к кредитной задолженности;

- что делать, если услуги или товар предоставлены, а оплата не прошла;

- что делать, если не достает документов для расчета.

Все эти вопросы помогает решить счет 60, которым должен владеть каждый бухгалтер.

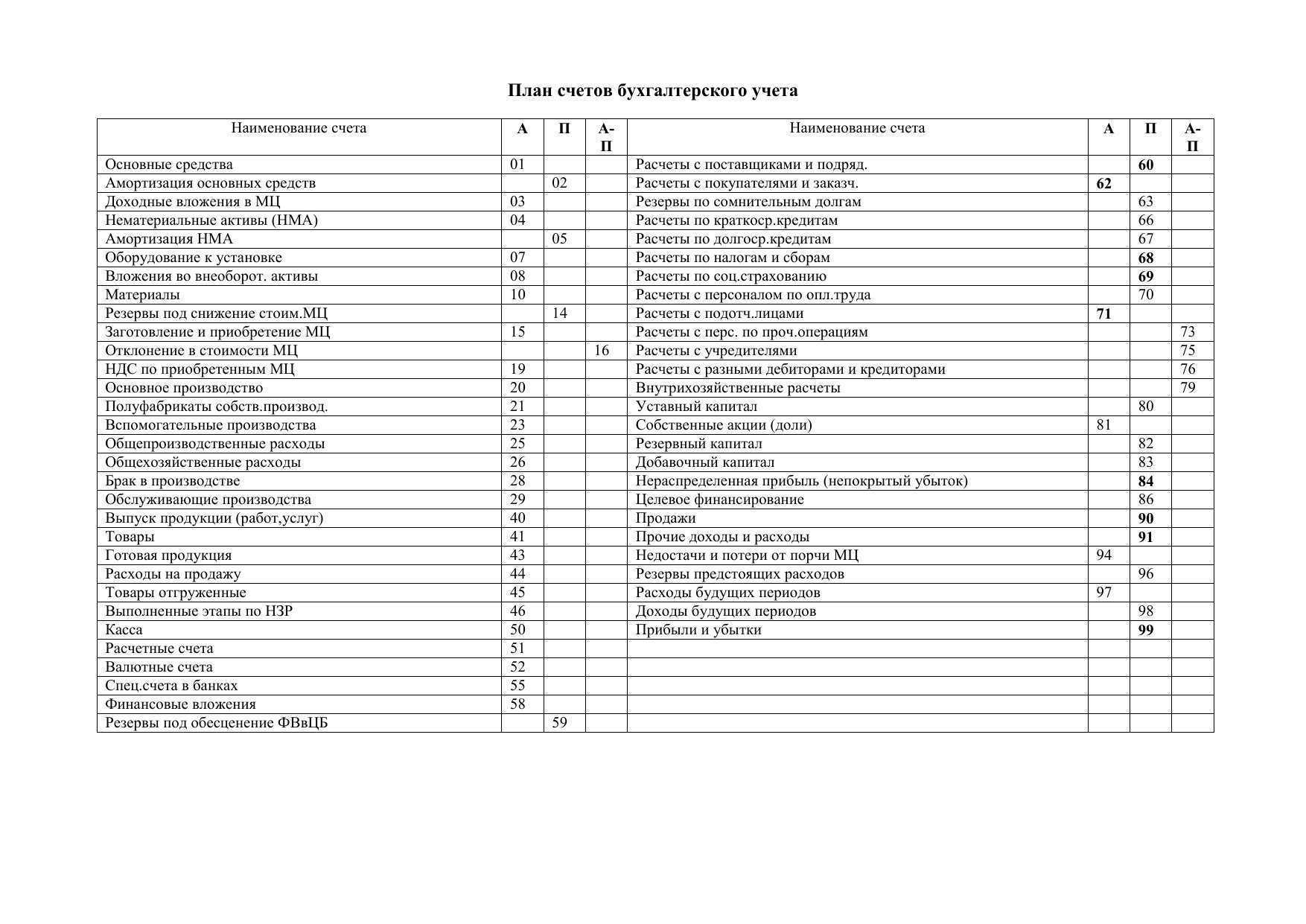

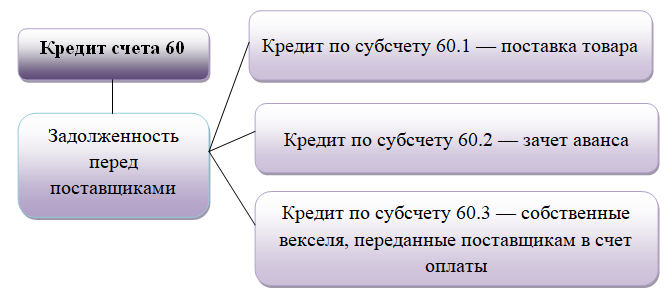

Для чего нужен счёт 60 в бухучёте

Предназначен счёт 60 в бухгалтерском учёте для отражения оплаты контрагенту за полученные товары, оказанные услуги или работы.

Обычно открывают дополнительно в бухгалтерском учёте счёт 60.01 и 60.02:

- 60.01 «Расчёты с поставщиками и подрядчиками». Используется для учёта взаиморасчётов с контрагентом. Отражает суммы, которые необходимо уплатить за получение товаров, услуг или работ.

- 60.02 «Расчёты по выданным авансам». Используется для отражения предоплаты, выданной контрагентам. Товары, услуги или работы ещё не выполнены, но контрагент уже получил часть или полную оплату.

Иногда дополнительно организации открывают и другие к счёту 60 субсчета:

- 60.03 «Расчёты по выданным векселям».

- 60.21 «Расчёты с поставщиками и подрядчиками (в валюте)».

- 60.22 «Расчёты по выданным авансам (в валюте)».

Счёт является активно-пассивным, поэтому в конце периода может оставаться остаток по дебету или кредиту. Аналитический учёт обычно организовывается в разрезе контрагентов и выставленных счетов, также некоторые компании ведут аналитику в разрезе договоров, товаров, услуг или работ.

Что отражает дебет счёта 60

По дебету счёта 60 в бухгалтерии отражают суммы, которые уже выплатили контрагентам за предоставленные товары, оказанные услуги или работы.

Как правило, если есть остаток по дебету, то значит, организация сделала авансовый платёж контрагенту. Остаток будет оставаться до того момента, пока контрагент не выполнит свои обязательства.

Что отражает кредит счёта 60

По кредиту счёта 60 бухгалтерского учёта организации отражают суммы, которые необходимо уплатить контрагенту за поставку товара, оказание услуг или работ.

Если контрагент выполняет обязательства уже после получения авансового платежа, то обязательства проводят по кредиту субсчёта 60.02. Когда организация ещё не переводила платёж, но уже получила необходимый товар, услугу или работу, то обязательства указывает по кредиту субсчёта 60.01.

Отметим, что если контрагент работает на ОСНО, то по кредиту счёта 60 и субсчетам необходимо отражать НДС.

Как правило, если есть остаток по кредиту, то контрагент выполнил перед организацией свои обязанности, но оплату ещё не получил. В таком случае организация является должником.

Оборотно-сальдовая ведомость по счету 60

Этот документ — свод данных по счету 60 по всем хозяйственным операциям, которые проводились с применением этого счета в компании за период.

Важно! Главная особенность этого документа состоит в том, что счет 60 является активно — пассивным. Основные правила формирования ведомости:

Основные правила формирования ведомости:

- Кредитовый оборот. В кредите отражаются операции, которые связаны с покупкой материалов, работ, услуг, оборудования. Основные документы: товарные накладные, акты, фактуры.

- Дебет 60 счета показывает дебетовый оборот. Отражаются операции по оплате средств поставщикам. Среди них: гашение долга, предоплата. Документы: платежки, кассовые документы.

Пример оборотно-сальдовой ведомости по условной компании для чайников представлен в таблице ниже.

| Показатель | Сальдо на начало | Обороты за период | Сальдо на конец периода | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| 60 | 13691,00 | 155317,00 | 141626,00 | |||

| Поставщик ООО «Феникс» | 13681,00 | 154727,00 | 141046,00 | |||

| 321 от 01.11.2019 | 13681,00 | 154727,00 | 141046,00 | |||

| Документ операций с контрагентом УК00-000001 от 30.04.2019 | 10000,00 | 10000,00 | ||||

| Поступление (акт, накладная) от УК 00- 000001 от 20.05.2019 | 3481,00 | 3481,00 | ||||

| Поступления (акт, накладная) УК 00-000002 от 02.06.2019 | 200,00 | 3304,00 | 3104,00 | |||

| Поступления (акт, накладная) УК 00-000003 от 19.06.2019 | 118000,00 | 118000,00 | ||||

| Поступление доп.расходов УК 00-000002 от 19.06.2019 | 11800,00 | 11800,00 | ||||

| Поступления (акт, накладная) УК 00-000004 от 17.07.2019 | 1888,00 | 1888,00 | ||||

| Поступления (акт, накладная) УК 00-000005 от 16.10.2019 | 5900,00 | 5900,00 | ||||

| Поступления (акт, накладная) УК 00-000006 от 18.10.2019 | 354,00 | 354,00 | ||||

| ООО Афра | 10,00 | 10,00 | ||||

| 1 от 12.102.2019 | 10,00 | 10,00 | ||||

| Списание с р/с УК00-000004 от 19.10.2019 | 10,00 | 10,00 | ||||

| Транспортная компания ООО Альтаир | 590,00 | 590,00 | ||||

| 123 от 12.05.2019 | 590,00 | 590,00 | ||||

| Поступления доп.расходов УК00-000001 от 29.05.2019 | 590,00 | 590,00 | ||||

| ИТОГО | 13691,00 | 155317,00 | 141626,00 |

Важно! Дебетовое сальдо счета 60 отражено в активе баланса (в виде дебиторской задолженности). Кредитовое сальдо отражено в пассиве баланса (в виде кредиторской задолженности)

Счет 76.41 — расчеты по исполнительным документам работников

Инфо

Дт 41.01 Кт 60.01 – На стоимость поступивших товаров (без учета НДС) Дт 19.03 Кт 60.01 – На сумму «Входного» НДС, предъявленного поставщиком (в налоговом учете сумма налога на 19 счете не отображается) Для регистрации полученного от поставщика счета-фактуры необходимо воспользоваться ссылкой в подвале формы документа или вводом на основании. После заполнения и проведения документа будет сформирована запись в регистре сведений «Журнал учета счетов-фактур».

Приобретение товаров по импорту. Организация может приобретать товары по внешнеэкономическому контракту. В таких случаях объектом налогообложения НДС является ввоз товаров на таможенную территорию РФ, а налог на добавленную стоимость является не только налоговым, но и таможенным платежом.

Пример: По общему правилу платить НДС при вводе товаров должен декларант(лицо, которое декларирует товары либо от имени которого декларируются товары).

Чтобы получить возможность указать Исполнительный лист в качестве документа расчетов с контрагентами пробовали разные варианты: контрагента ПолучательАлиментов делать покупателем и поставщиком, в договоре ставили галку «По документам расчетов с контрагентами». Вариант Б:-Авансовый отчет (вкладка Оплата, контагент-ПолучательАлиментов, счет расчетов 60.

01, счет авансов 60.02) Проводки: дт60.02 кт71.01 -Бух.операция (дт76.41 кт60.02) Вариант Б в принципе все закрывает, но интересно, возможно ли обойтись только Авансовым отчетом и без правки конфигурации, может быть есть еще какой нибудь вариант?Заранее благодарю за помощь. Рекламное место пустует blackfoxik 1 — 20.01.12 — 13:19 Вопрос урегулирован.В документе авансовый отчет, отражать алименты нужно на вкладке «Прочее» а не на вкладке «Оплата».

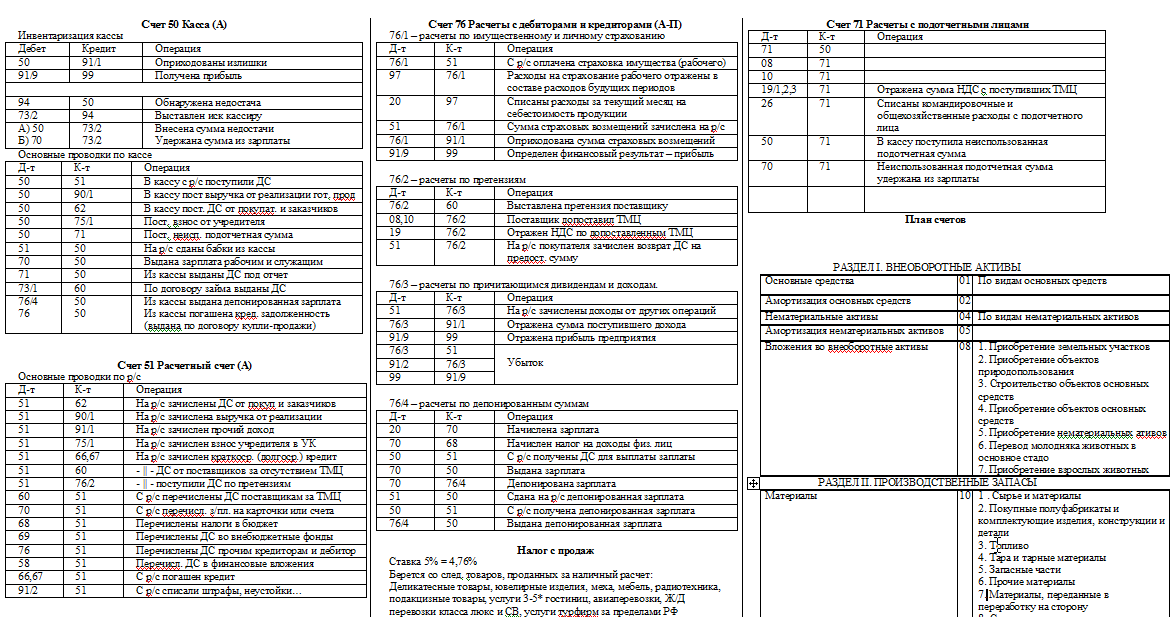

При поступлении товара от прочих контрагентов: Дт 41 Кт 76. Одной из операций складского учета товара является его внутреннее перемещение. Данная операция, как правило, распространена на предприятиях розничной торговли. К примеру, товар, поступивший от поставщика и оприходованный на основной склад (оптовый), перемещается на розничный склад (торговую точку).

Основанием для перемещения товара между складами является накладная, заверенная подписями лиц, отпускающих и принимающих ТМЦ. Если товар перемещается на автоматизированную торговую точку, то в учете делается запись: Дт 41.01 Кт 41.11. В случае, если товар с оптового склада поступает на точку, где учет ведется вручную, то данная операция проводится так: Дт 41.01 Кт 41.12.

Важно

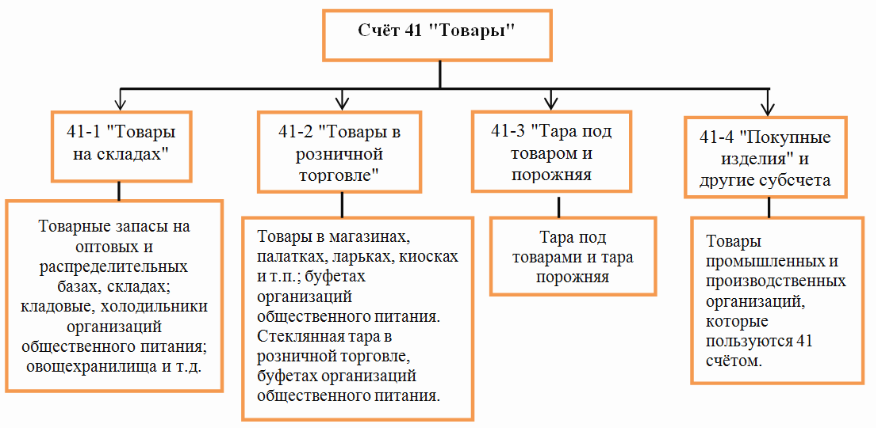

Счет 41 бухгалтерского учета — это активный счет «Товары», предназначен для аккумулирования данных о наличии и движении товарно-материальных ценностей, приобретённых в качестве товаров для реализации. В коммерческой деятельности он играет главную роль, так как на основе данных о его наличии и движении в организации строятся все рабочие процессы. Определение товара и его виды Товар – это объект гражданских прав либо продукт деятельности предприятия (в том числе услуга, работа или финансовая услуга), предназначенный для продажи, обмена или введения в оборот.

Согласно Налоговому кодексу товаром признается любое имущество, предназначенное для реализации. В широком смысле, товар – это реализуемая на рынке материальная или нематериальная собственность. Под товаром в узком смысле понимают продукт труда.

Важно

Списание непригодной тары производится после утверждения акта руководителем организации или лицом, им уполномоченным. Непригодная тара подлежит обязательной сдаче для утилизации в соответствующее подразделение организации, организациям по сбору вторичного сырья или другим организациям для переработки. Сдача непригодной тары в соответствующее подразделение, осуществляющее ее утилизацию, оформляется накладной.

- Совместно с кредитом счета, который открывается специально для этих целей, или по счету 76, который именуется как «Расчеты с разными дебиторами и кредиторами».

- В виде целевых поступлений от инвесторов для покупки акций по кредиту счета 86 (для этого используется специальный субсчет). Сам счет при этом называется «Целевое финансирование».

- В качестве добавочного капитала по Кт 83.

- По Кт специального субсчета по счету 80.

- По кредиту нового счета, который формируется специально для реализации этих целевых задач.

Он используется с целью обобщения информационных сведений обо всех направлениях расчетных операций с участниками фирмы (акционерами, членами товарищества, кооператива). Также речь идет о сделках, связанных с вкладами в уставный (складочный) фонд, выплатой дивидендов по ценным бумагам и так далее.

60 счет бухгалтерского учета

Зачем нужен 60 счет

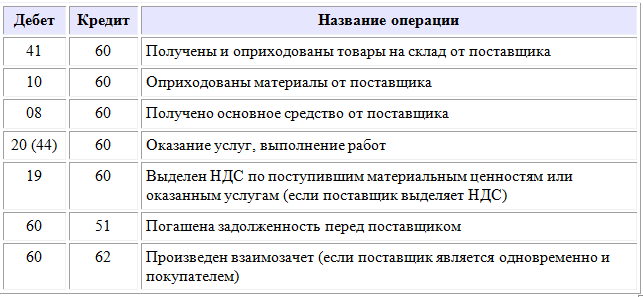

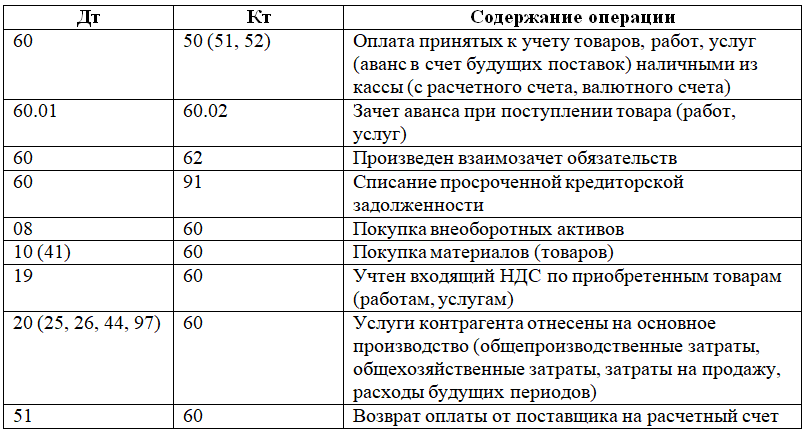

Счет используют для учета расчетов с контрагентами. Долг компании за приобретенные товары или услуги фиксируют по кредиту. Например, компания получила от поставщика сырье, значит бухгалтер сделает проводку:

Дт 10 Кт 60 — получены товары от контрагента

Таким образом, у компании увеличился запас сырья, и вырос долг перед поставщиком, так как сырье еще не оплачено. По дебету задолженность снижается, например из-за оплаты счета за сырье. Тогда бухгалтер делает проводку:

Дт 60 Кт 51 — оплачен счет поставщика

Счет 60 — активно-пассивный. На конец периода может быть остаток по дебету или кредиту. Сумма по дебету означает, что ТМЦ были оплачены авансом, и поставщик еще их не передал. По кредиту — это долг компании перед контрагентом.

Какие субсчета открывают к 60 счету

В рамках 60 счета выделяют несколько субсчетов. Основные из них это 60.01 и 60.02.

Субсчет 60.01 нужен для учета взаиморасчетов с поставщиками. На нем формируется кредиторская задолженность компании, то есть суммы, которые организация должна оплатить своему контрагенту.

Субсчет 60.02 используют для учета авансовых платежей поставщикам. Это дебиторская задолженность. То есть компания заплатила контрагенту, но ТМЦ еще не получила. Разберем на примере проводок.

| Дебет | Кредит | Сумма | Суть операции |

|---|---|---|---|

| 60.02 | 51 | 10 000 | Поставщику перечислили аванс за поставку сырья |

| 10 | 60.01 | 10 000 | Поставщик отгрузил сырье |

| 60.01 | 60.02 | 10 000 | Внесенный ранее аванс учтен в качестве оплаты произведенной поставки |

Кроме того, к 60 счету открывают и такие субсчета:

- 60.03 — для учета векселей;

- 60.21 — задолженность перед поставщиками в валюте (аналог 60.01);

- 60.22 — авансы поставщикам в валюте (аналог 60.02).

Как ведут аналитический учет по счету 60

Аналитику строят по каждому предъявленному счету от каждого поставщика. Учет по счету должен давать информацию по каждому контрагенту в разрезе:

- счетов, срок оплаты которых еще не наступил;

- просроченных сумм;

- неотфактурованных поставок;

- выданных авансов;

- выданных векселей;

- полученных коммерческих кредитов и так далее.

С какими счетами корреспондирует счет 60

Счет корреспондирует со многими бухсчетами, ознакомьтесь с ними в таблице.

| Счет 60 корреспондирует по дебету с | Счет 60 корреспондирует по кредиту с |

|---|---|

| 50, 51, 52, 55, 60, 62, 66, 67, 76, 79, 91, 99 | 07, 08, 10, 11, 15, 19, 20, 23, 25, 26, 28, 29, 41, 44, 50, 51, 52, 55, 60, 76, 79, 91, 94, 97 |

Основные проводки с 60 счетом

Бухгалтерия должна четко следить за всеми расчетами и выданными авансами

Поэтому важно знать основные проводки, связанные со счетом 60

Оплатили долг поставщику из кассы / расчетного счета / валютного счета / спецсчета Внесли аванс поставщику из кассы / расчетного счета / валютного счета / спецсчета

Произвели оплату за счет подотчетных средств

Провели взаимозачет однородных требований

Переоформили долг перед поставщиком в краткосрочный или долгосрочный займ

Удержали сумму по признанной претензии из средств, подлежащих уплате поставщику

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В программе можно вести учет расчетов с поставщиками в разрезе счетов, договоров, контрагентов и так далее. С нами вы никогда не забудете о взыскании дебиторской задолженности и своевременном погашении кредиторской. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

Попробовать бесплатно

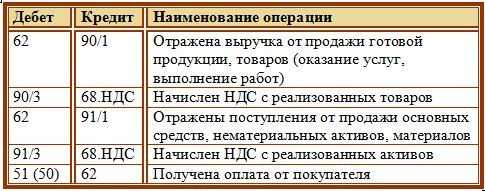

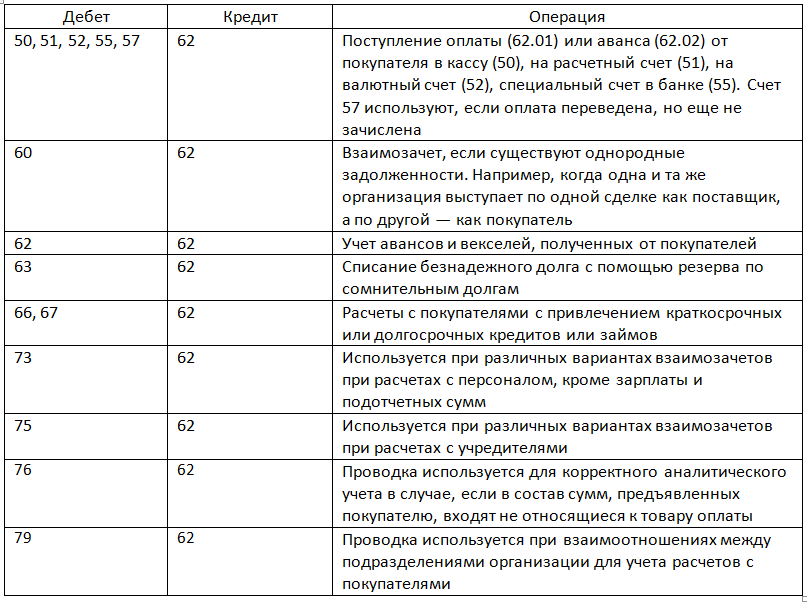

На счете 62 организации учитывают расчеты с покупателями и заказчиками. На этом счете одновременно фиксируют задолженность покупателей перед компанией, иными словами — дебиторку, и долги перед покупателями по полученным авансам.

Бухгалтерский баланс — это не просто отчет, который бухгалтер сдает в налоговую «для галочки». Баланс смотрят собственники, банки, инвесторы и другие заинтересованные лица, чтобы принять управленческие решения или сделать вывод о финансовом положении организации. Для этого прибегают к горизонтальному и вертикальному анализу бухбаланса.

Если организация собирается передать материалы, спецоснастку, спецодежду и другие материальные ценности своим подразделениям или сторонним организациям, она составляет накладную на отпуск материалов. Форма такой накладной М-15 рекомендована, но не обязательна. Компания может разработать свою форму и утвердить ее в учетной политике.