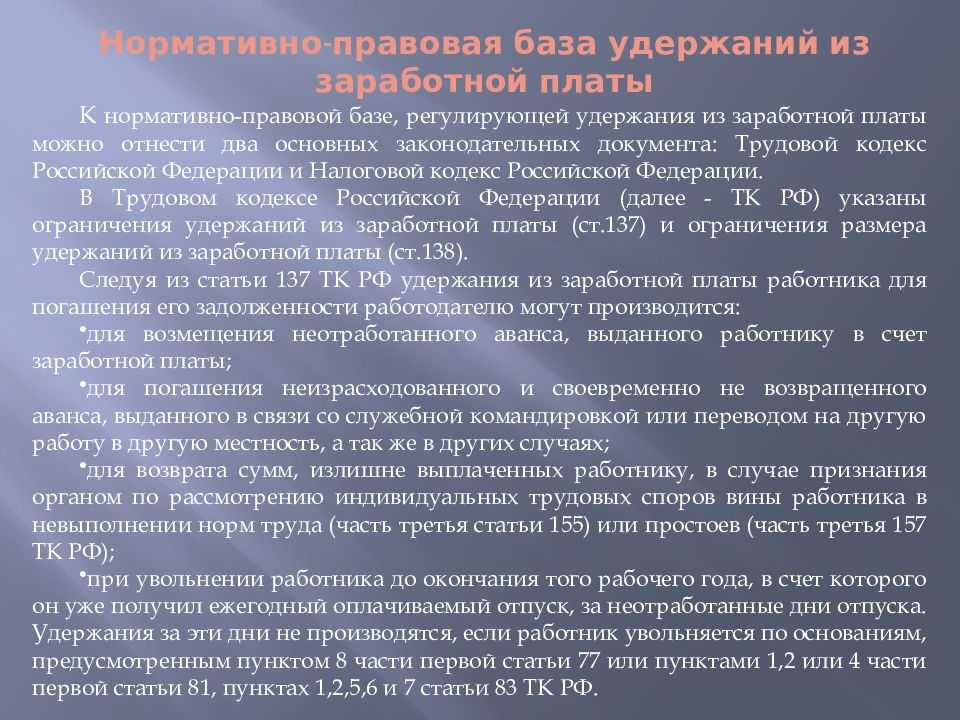

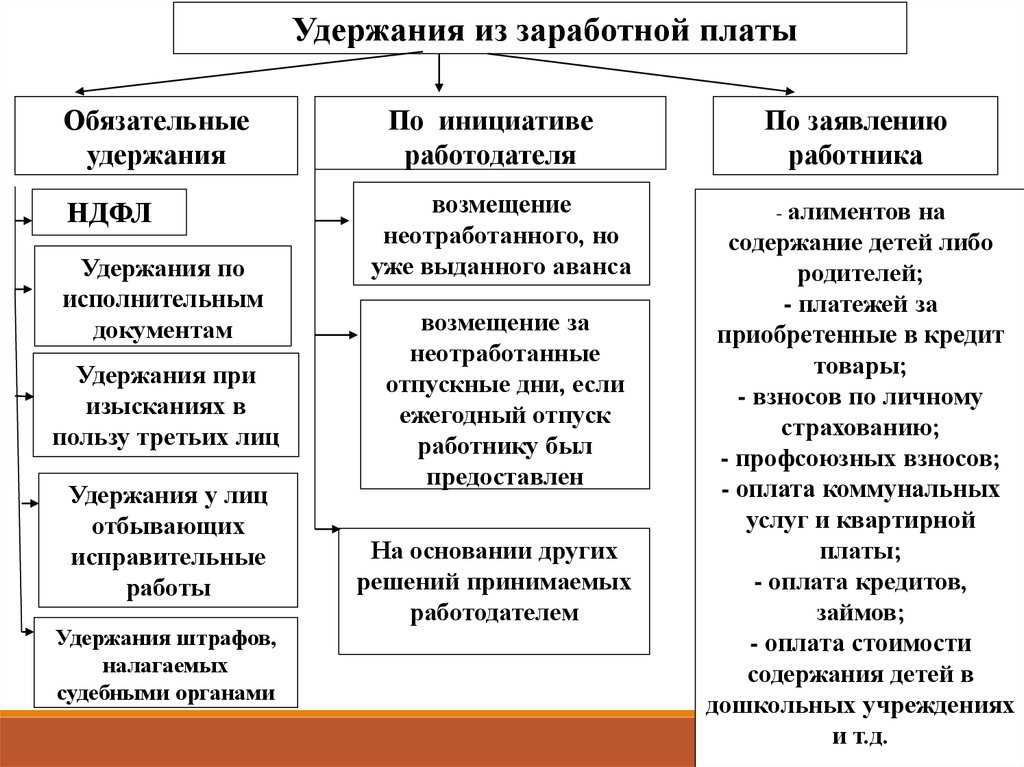

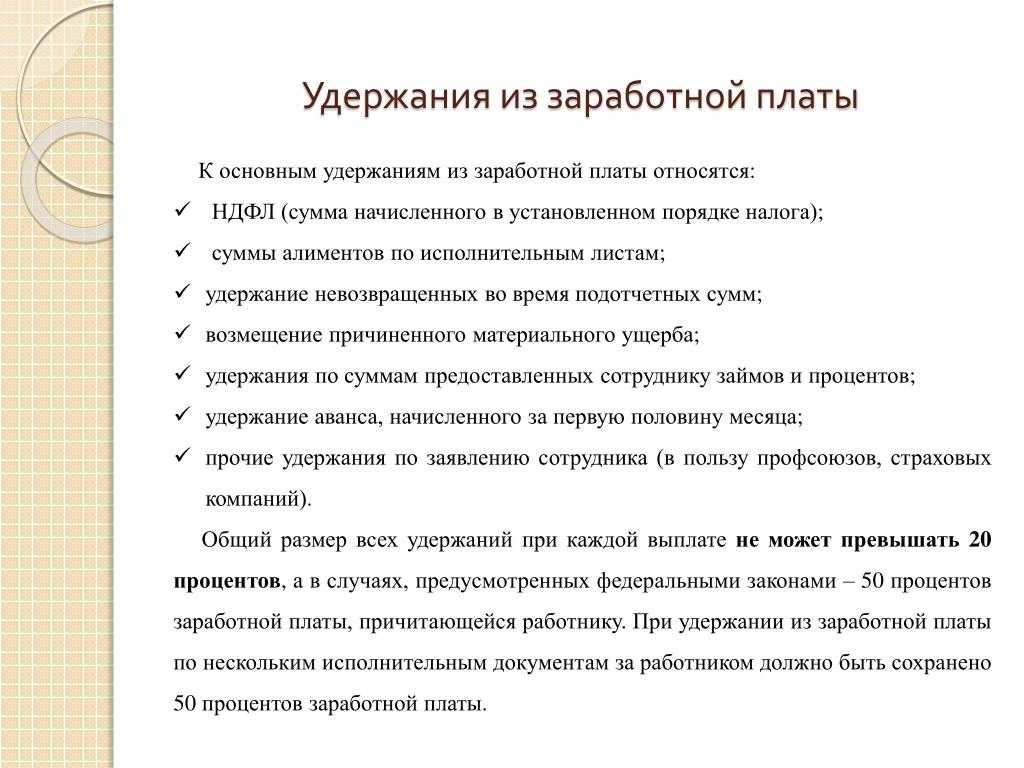

Как отразить алименты в 1С 8.3 Бухгалтерия – пошаговая инструкция

Шаг 1. Настройка учета алиментов в 1С 8.3 Бухгалтерия

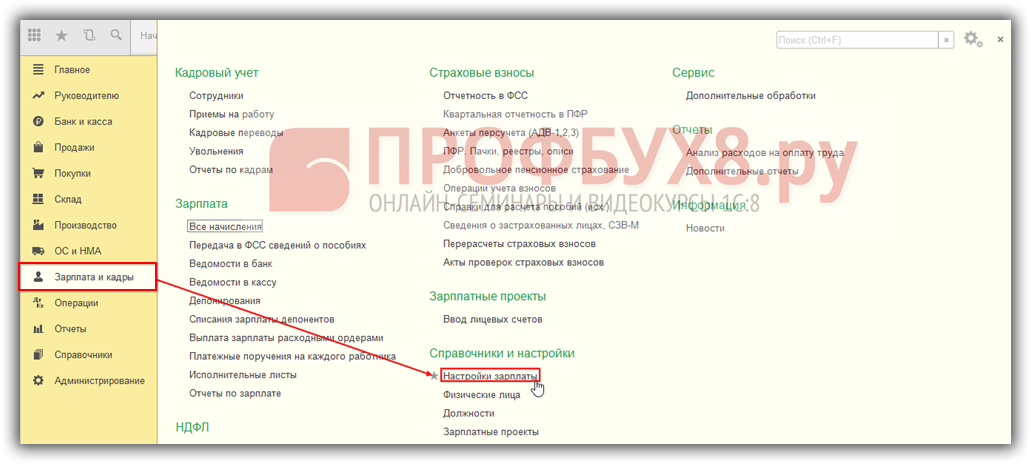

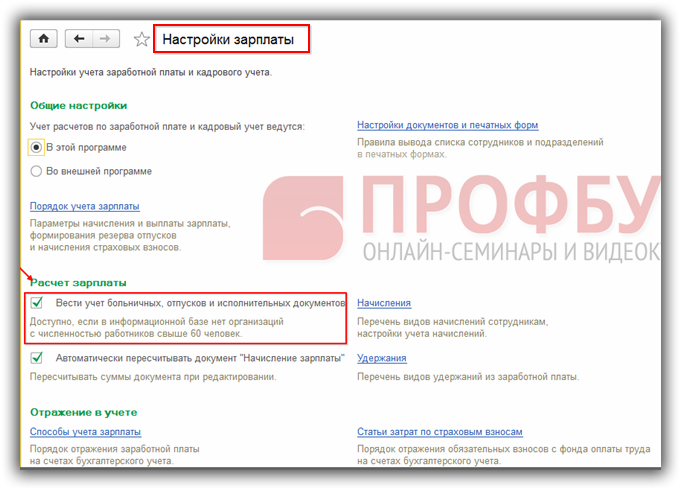

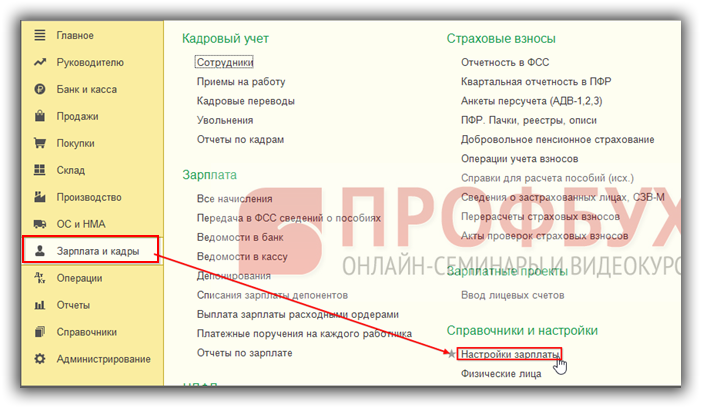

Для того чтобы автоматизировать процесс удержания алиментов в 1С 8.3, необходимо внести коррективы в настройках зарплаты, которые без труда можно отыскать в разделе Зарплата и кадры – Справочники и настройки – Настройки зарплаты:

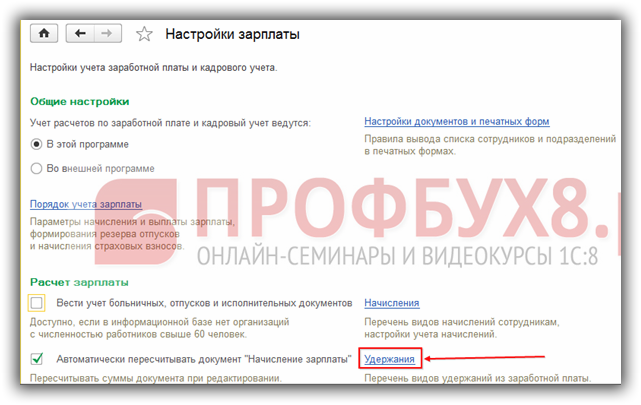

Нас интересует раздел Расчет зарплаты, где необходимо поставить галочку Вести учет больничных, отпусков и исполнительных документов:

Шаг 2. Как отразить исполнительный лист в 1С 8.3 Бухгалтерия

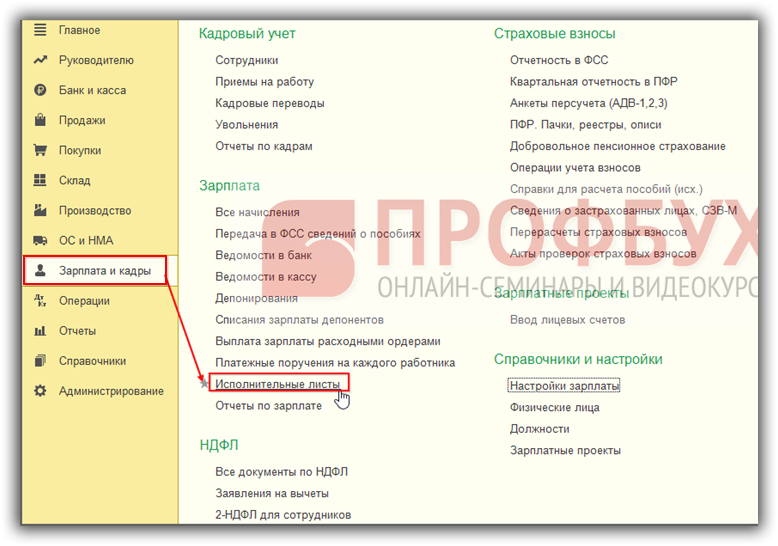

Вторым этапом является создание документа Исполнительный лист. Он находится Зарплата и кадры – Зарплата – Исполнительные листы:

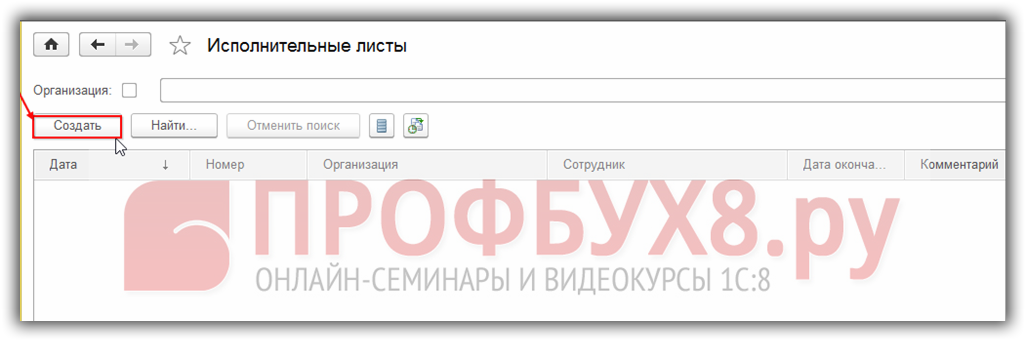

Далее переходим в журнал Исполнительные листы. Для создания документа, воспользуемся кнопкой Создать:

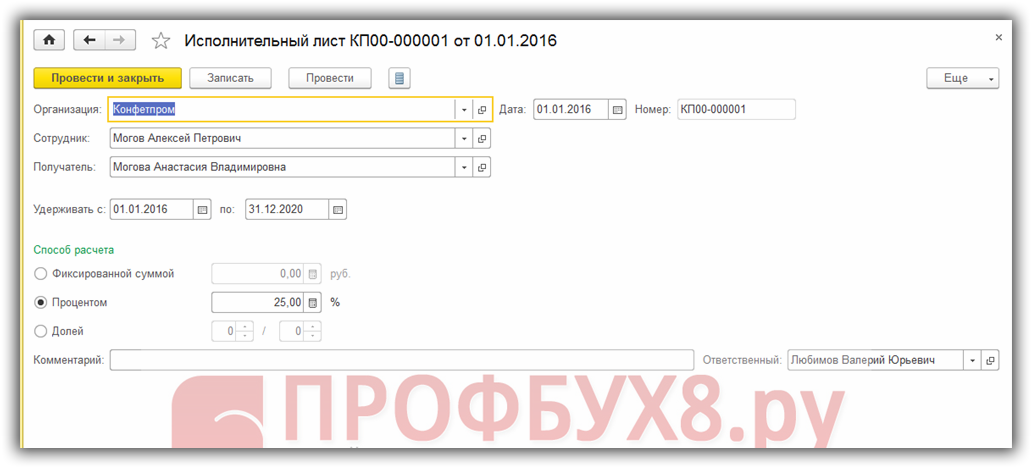

Заполним документ Исполнительный лист в 1С 8.3 Бухгалтерия:

- Организация – из справочника Организации выбираем нужную (если их несколько);

- Сотрудник – из справочника Сотрудники выбираем с кого будет осуществляться удержание;

- Получатель – из справочника Контрагенты выбираем кому будут перечисляться алименты;

- Удерживать с… по – вводим сроки исполнительного листа;

- Способы расчета – предусмотрено 3 варианта: Фиксированной суммой; Процентом; Долей:

Способ 1. Удержание алиментов в автоматическом режиме

Теперь, после настройки в 1С 8.3 Бухгалтерия и занесения всей необходимой информации, удержание алиментов будет происходить в автоматическом режиме при начислении зарплаты. Покажем на примере как это будет происходить.

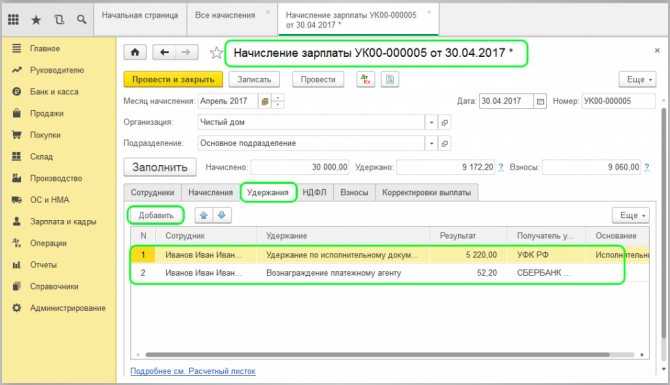

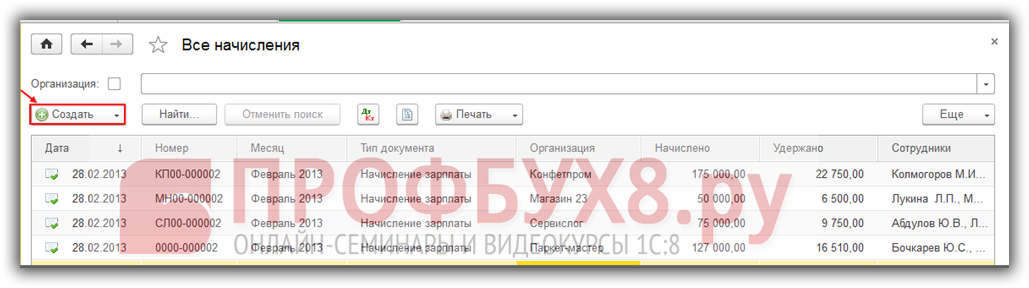

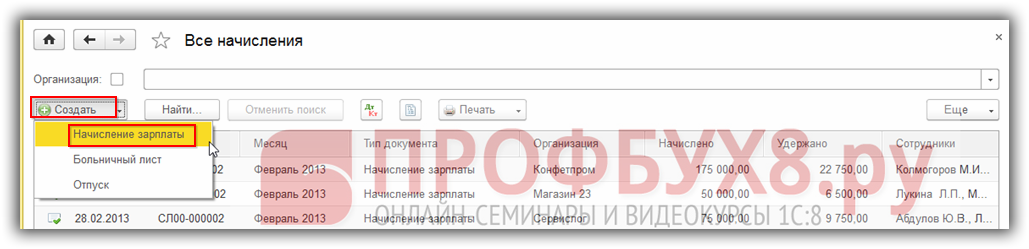

Ежемесячно формируется документ Начисление зарплаты. Найти его можно перейдя Зарплата и кадры – Зарплата –Все начисления. Нажав на данную ссылку, перейдем в журнал Все начисления. Для создания начисления жмем Создать:

И выбираем Начисление зарплаты:

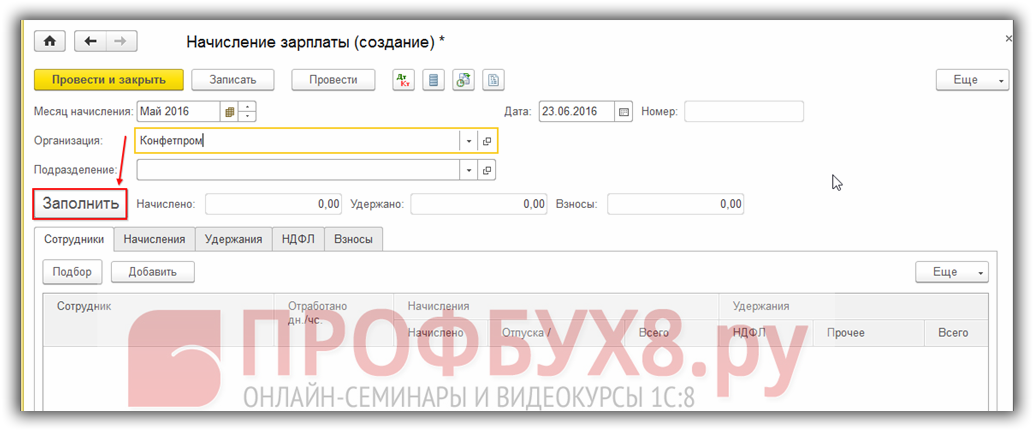

Заполним месяц начисления, организацию и подразделение (если не указать, то начисление произойдет по всем подразделениям) и нажмем на Заполнить:

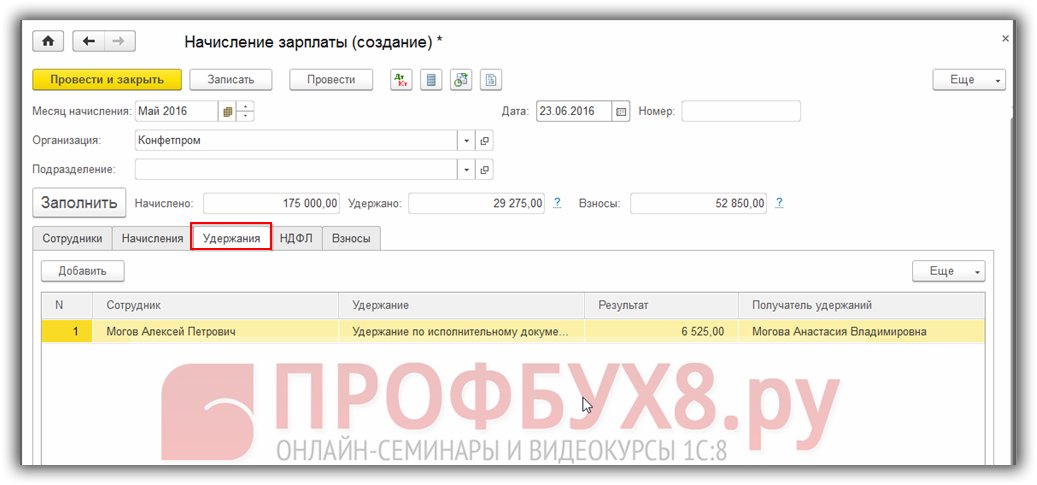

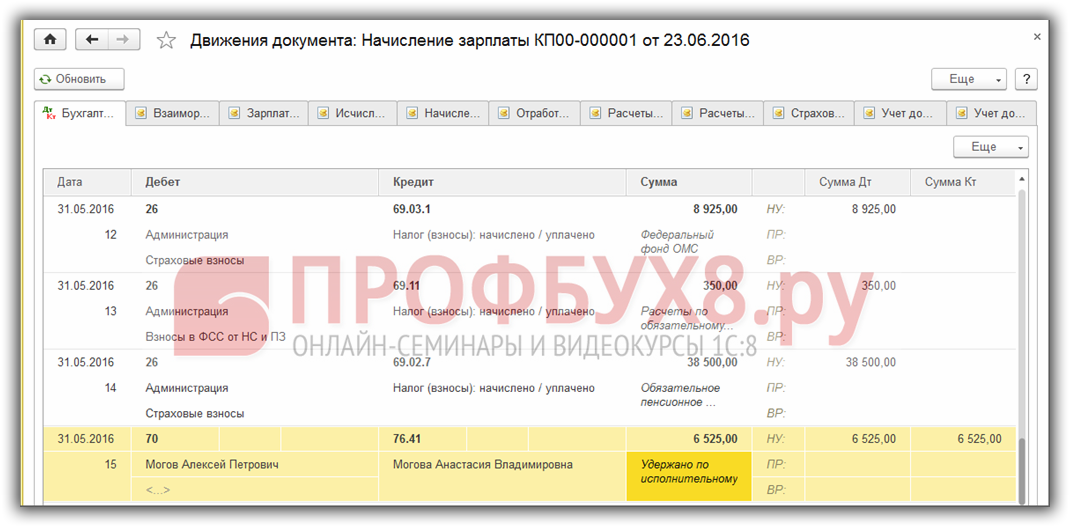

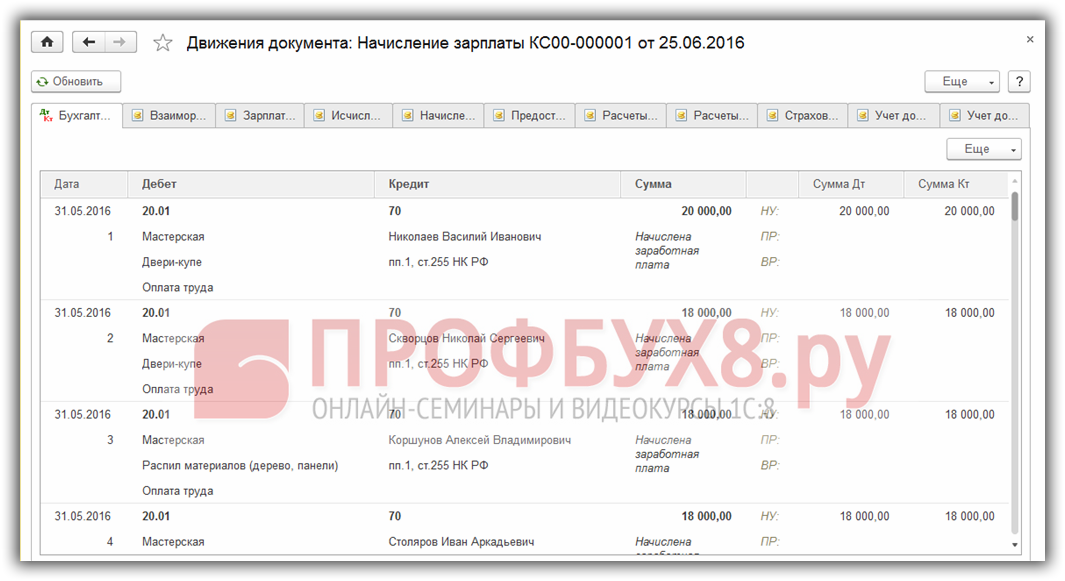

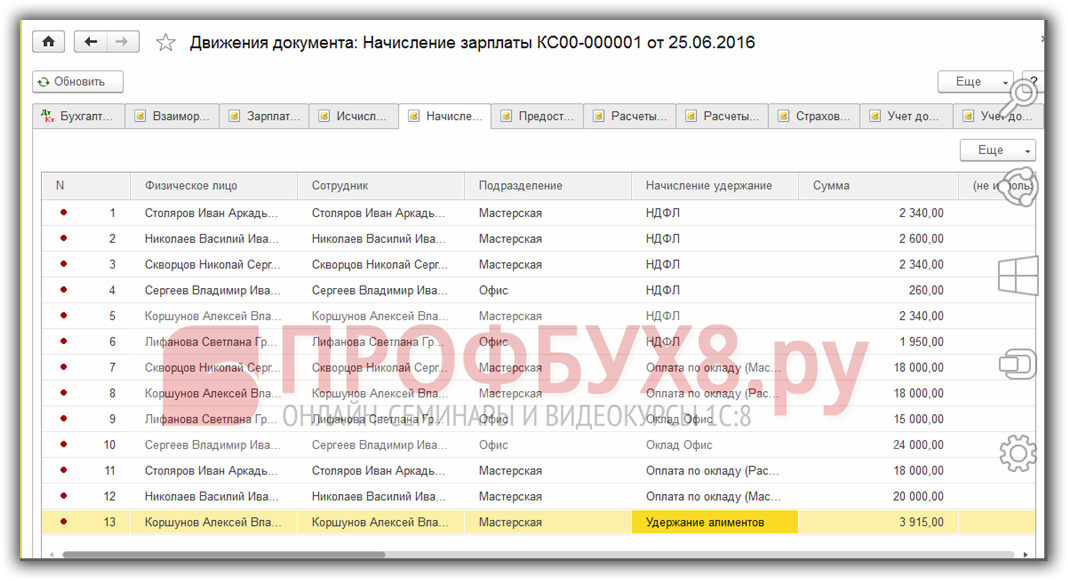

Далее таблица документа заполнится и на вкладке Удержания можно увидеть, что удержание алиментов заполнилось корректно:

Проведем и проверим проводки по алиментам в 1С 8.3 Бухгалтерия:

Способ 2. Ручной способ начисления алиментов

Что же делать, если численность персонала > 60 человек и галочку Вести учет больничных, отпусков и исполнительных документов поставить нельзя? В 1С 8.3 Бухгалтерия также предусмотрен и ручной способ удержания. Далее разберем на примере, как начислить алименты в 1С 8.3 вручную.

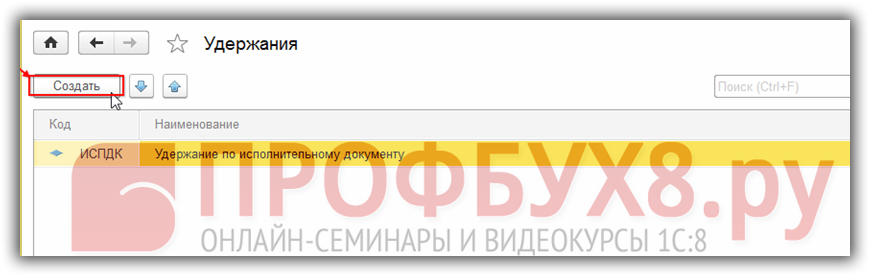

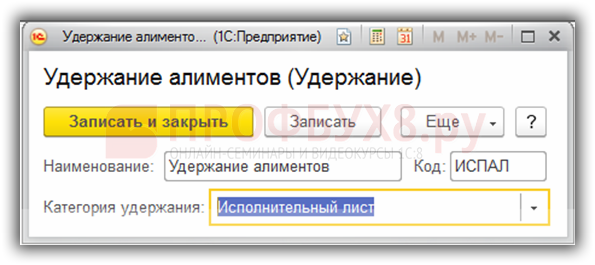

Необходимо создать новое удержание в плане видов расчета Удержания. Переходим Зарплата и кадры – Справочники и настройки – Настройки зарплаты:

Нажимаем Создать:

Заполним реквизиты:

- Наименование;

- Код – Уникальный код вида расчета;

- Категория удержания – из списка выберем нужную категорию. В нашем случае подойдет Исполнительный лист;

- Сохраним вид расчета нажав Записать и закрыть:

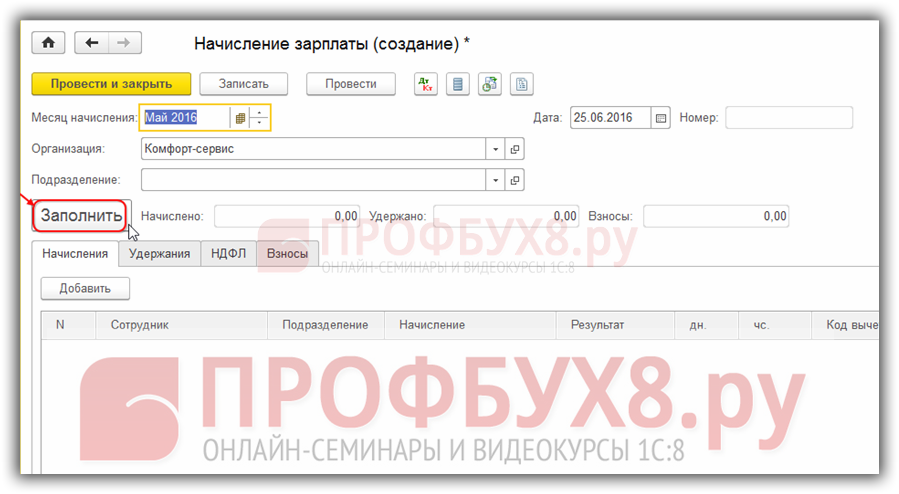

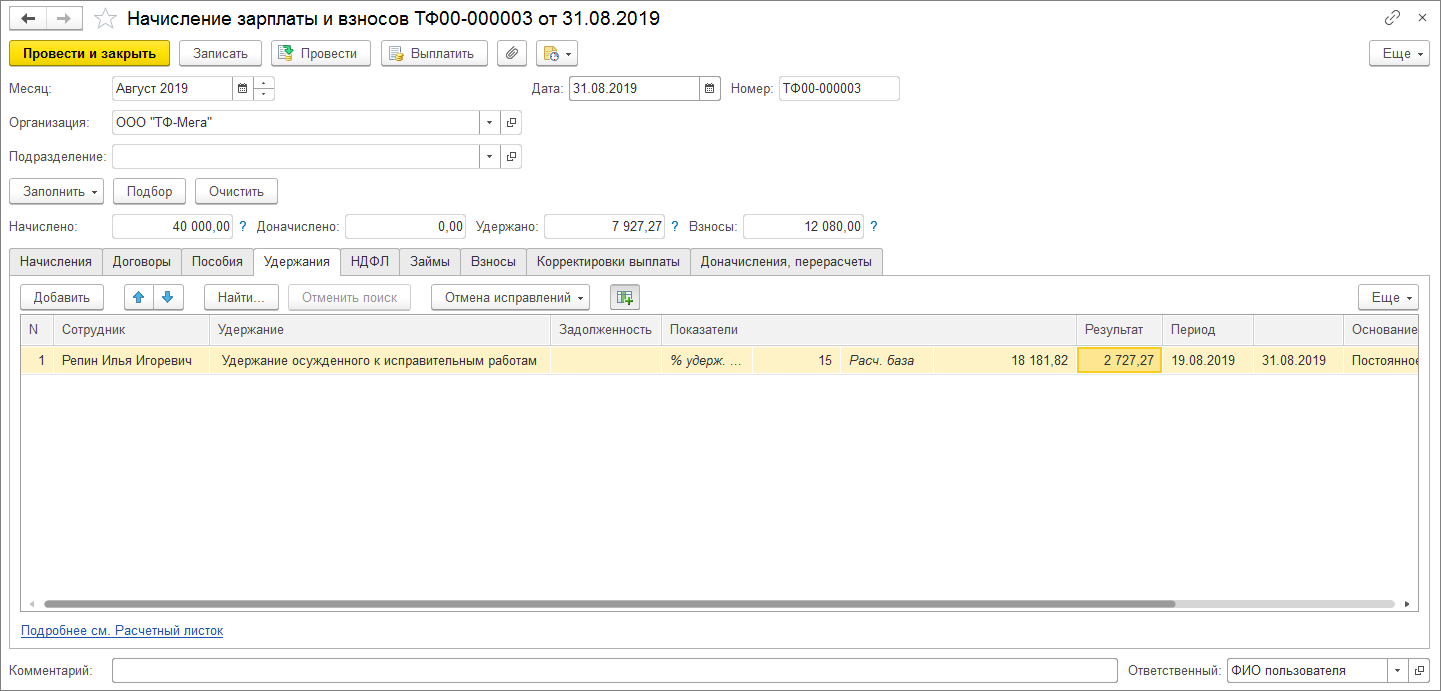

Также как и в случае автоматического расчета, удержание алиментов происходит ежемесячно при начислении зарплаты, но только вручную. Создадим Начисление зарплаты и заполним его:

Табличная часть Начисления заполнится. Далее перейдем на вкладку Удержания, где нажмем Добавить:

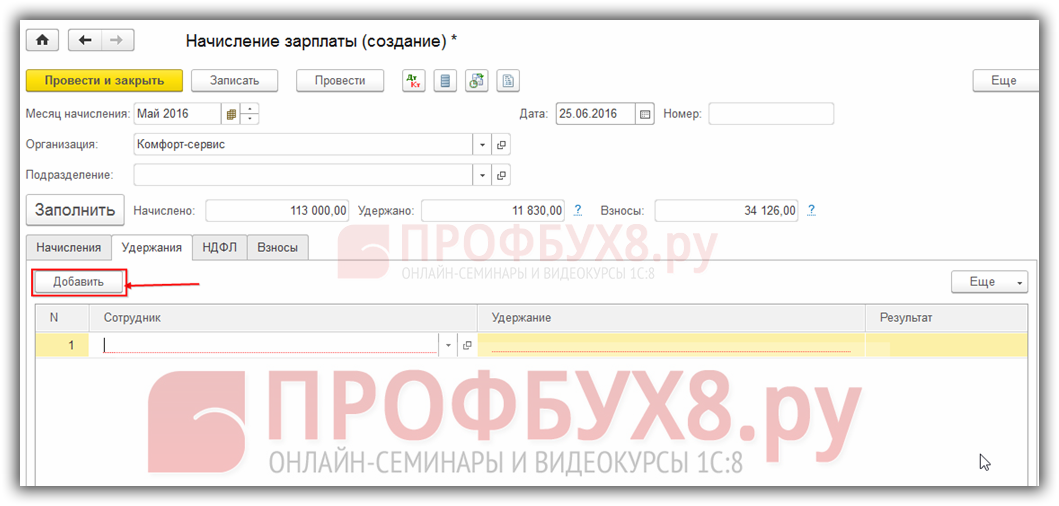

Заполним таблицу документа:

- Сотрудник – у кого удерживаем алименты. Выбираем из справочника Сотрудники;

- Удержание – указывается вид удержания;

- Результат – вписывается сумма удержания:

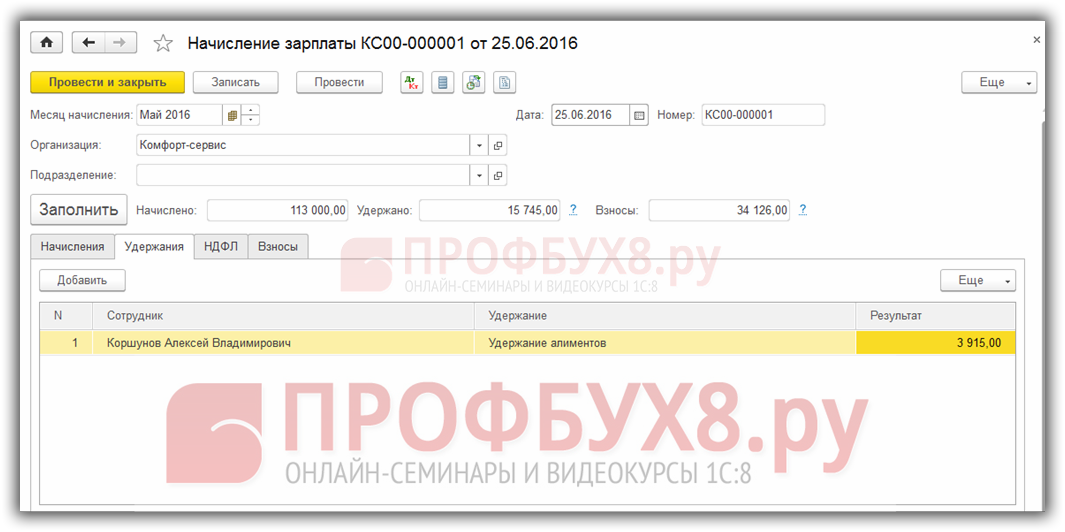

Проведем документ. После, если нажмем на кнопку Дт/Кт и посмотрим проводки, то увидим, что в 1С 8.3 Бухгалтерия самой проводки регистрации удержания нет:

Но данные записались в регистр Начисления удержания по сотрудникам:

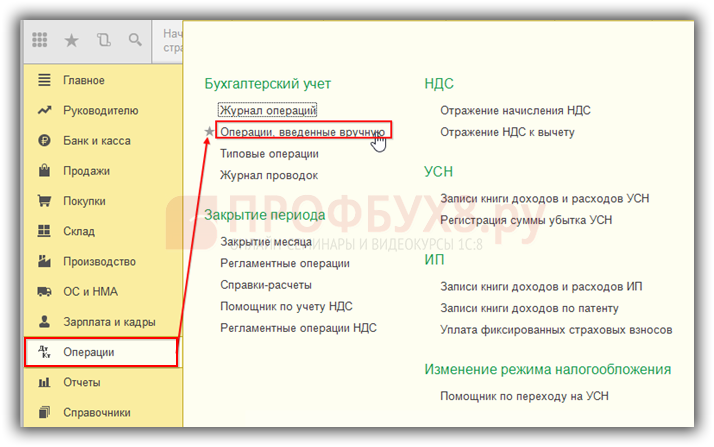

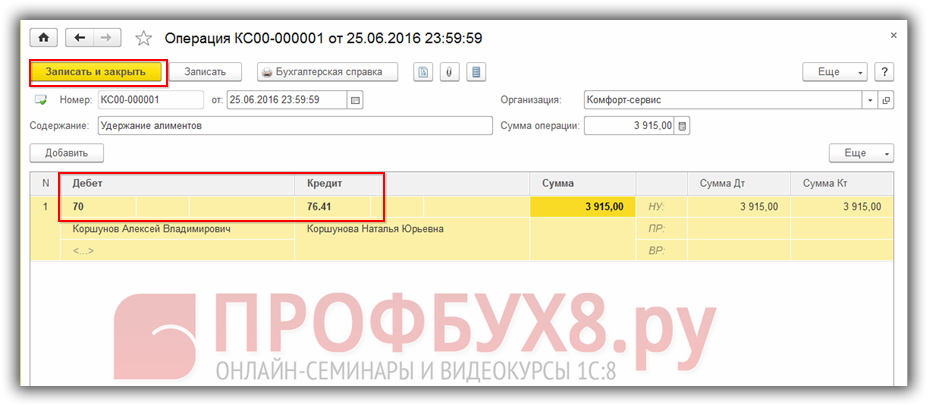

Проводка по регистрации удержания фиксируется документом Операция, введенные вручную. Для этого переходим Операции – Бухгалтерский учет – Операции, введенные вручную:

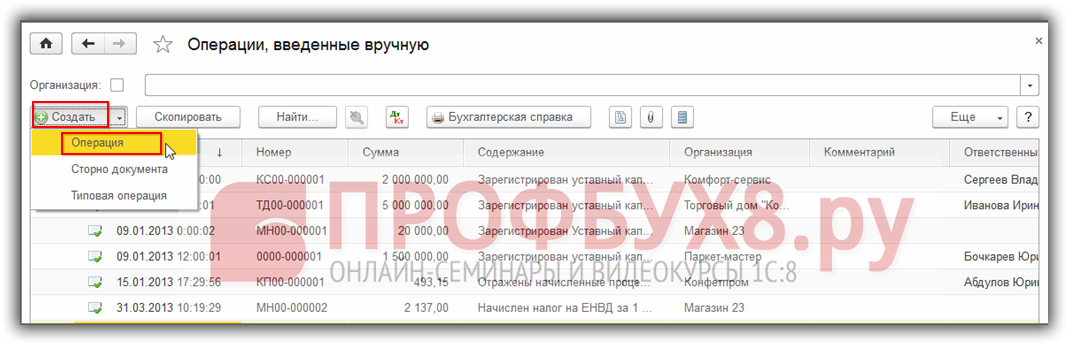

Нажимаем Создать. Вид Операция:

Вручную создаем проводку по алиментам в 1С 8.3 Бухгалтерия – Дт 70 Кт 76.41 на сумму удержания. Заполняем необходимые субконто: у 70 счета – это сотрудник, а у 76.41 – контрагент-получатель. Проводим документ, нажав Записать и закрыть:

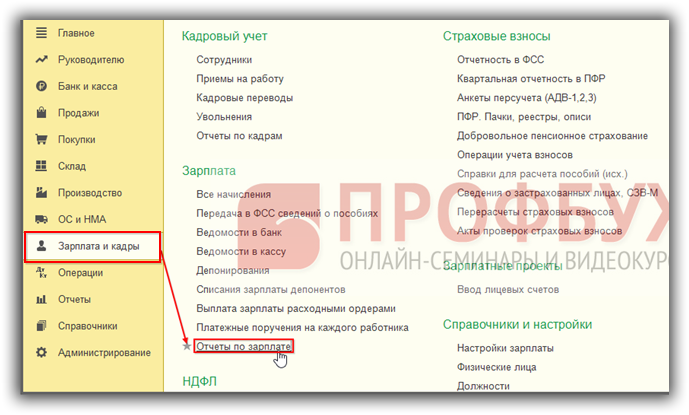

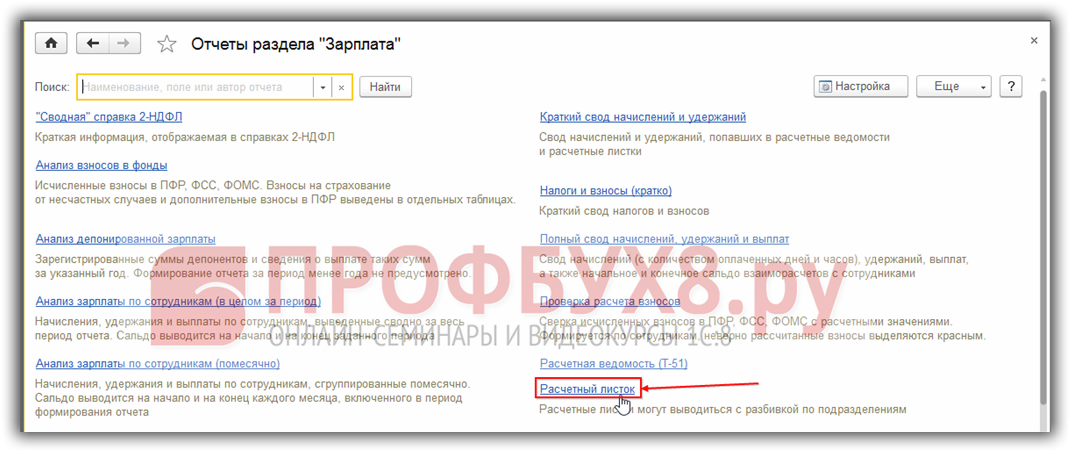

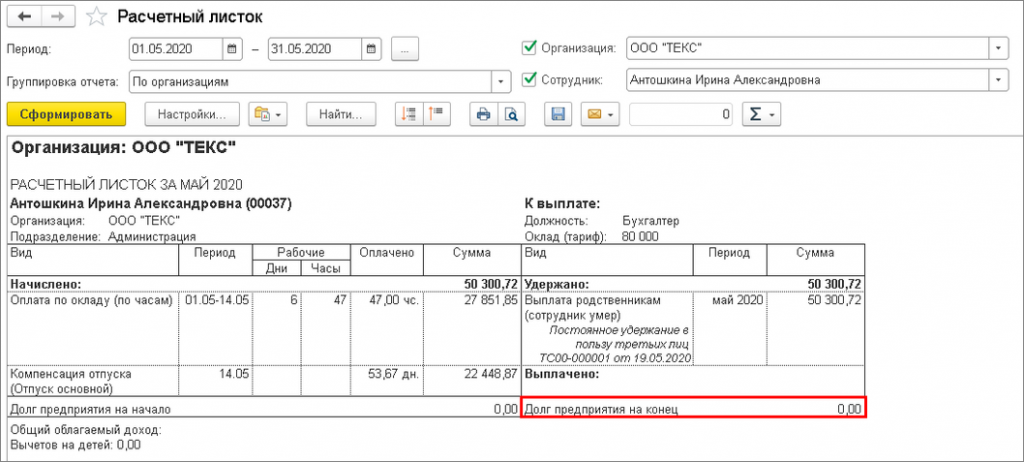

Теперь все процессы по ручному удержанию алиментов в 1С 8.3 Бухгалтерия 3.0 произведены. Можем посмотреть расчетный листок сотрудника и убедиться, что все начислено и удержано правильно. Перейдем Зарплата и кадры -Зарплата – Отчеты по зарплате:

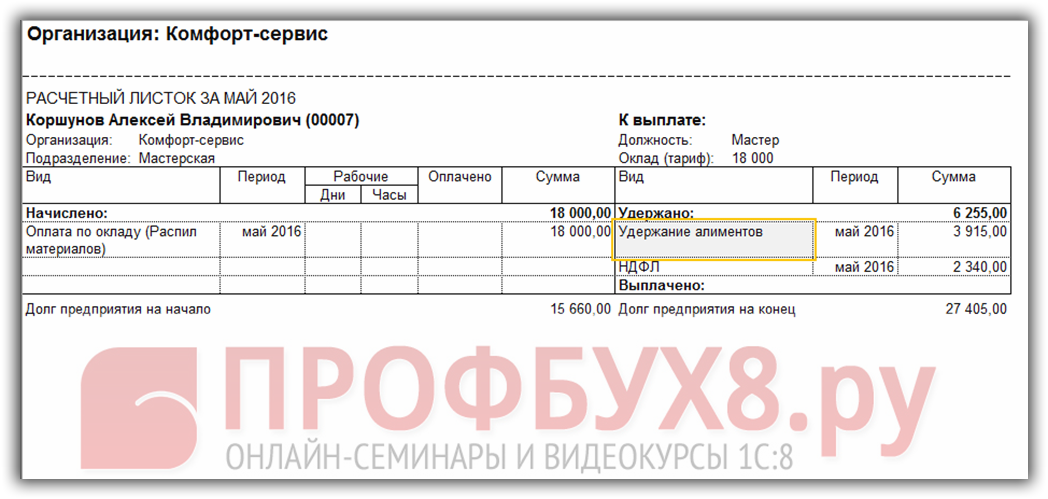

Выбираем организацию, сотрудника, заполняем период и смотрим, что начисление алиментов в 1С 8.3 Бухгалтерия произведено правильно:

См. также:

- Исполнительные листы в 1С 8.3 Бухгалтерия

- Начисление премии в 1С 8.3 Бухгалтерия

- Подарок сотруднику в 1С 8.3 Бухгалтерия

- Суточные в 1С 8.3 Бухгалтерия

- Больничный во время отпуска в 1С 8.3 Бухгалтерия

- Оплата за время простоя в 1С 8.3 Бухгалтерия

Поставьте вашу оценку этой статье:

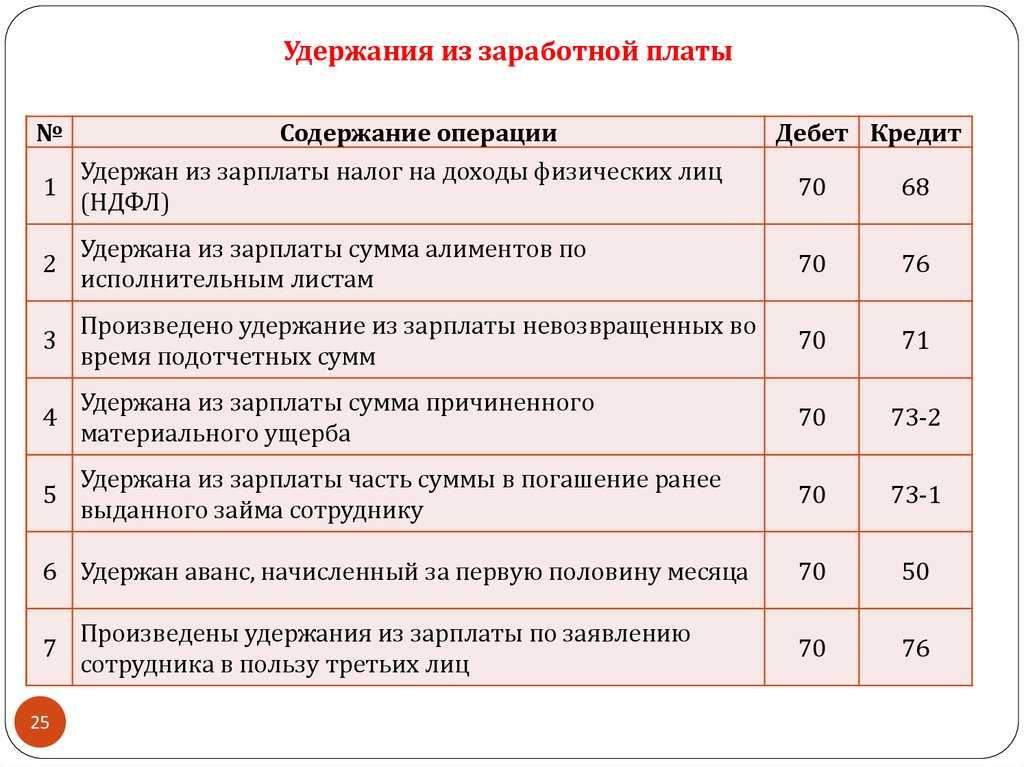

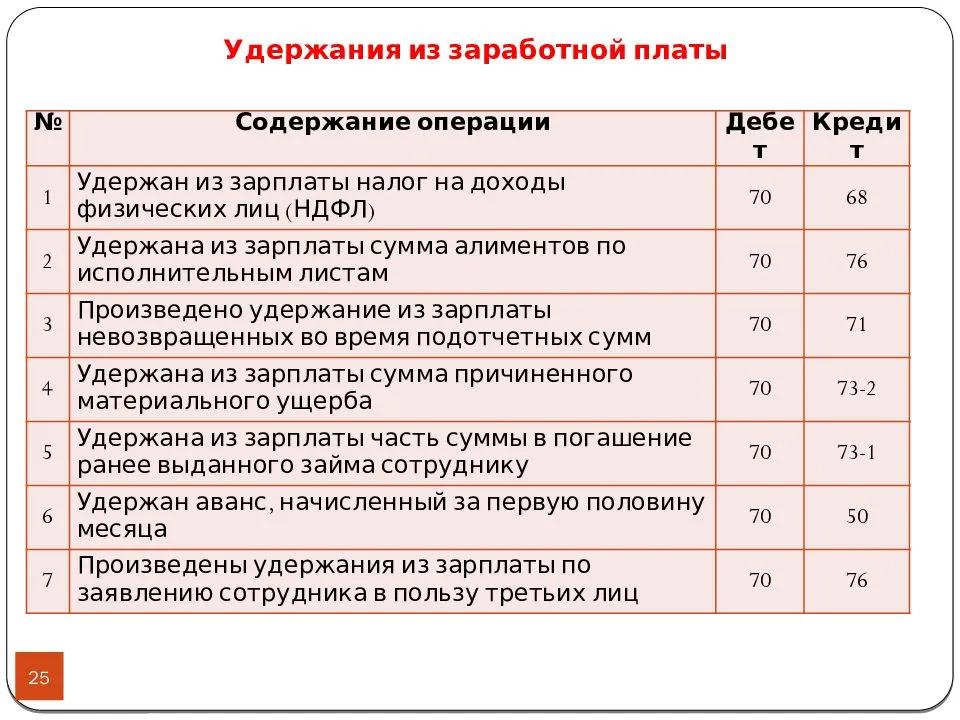

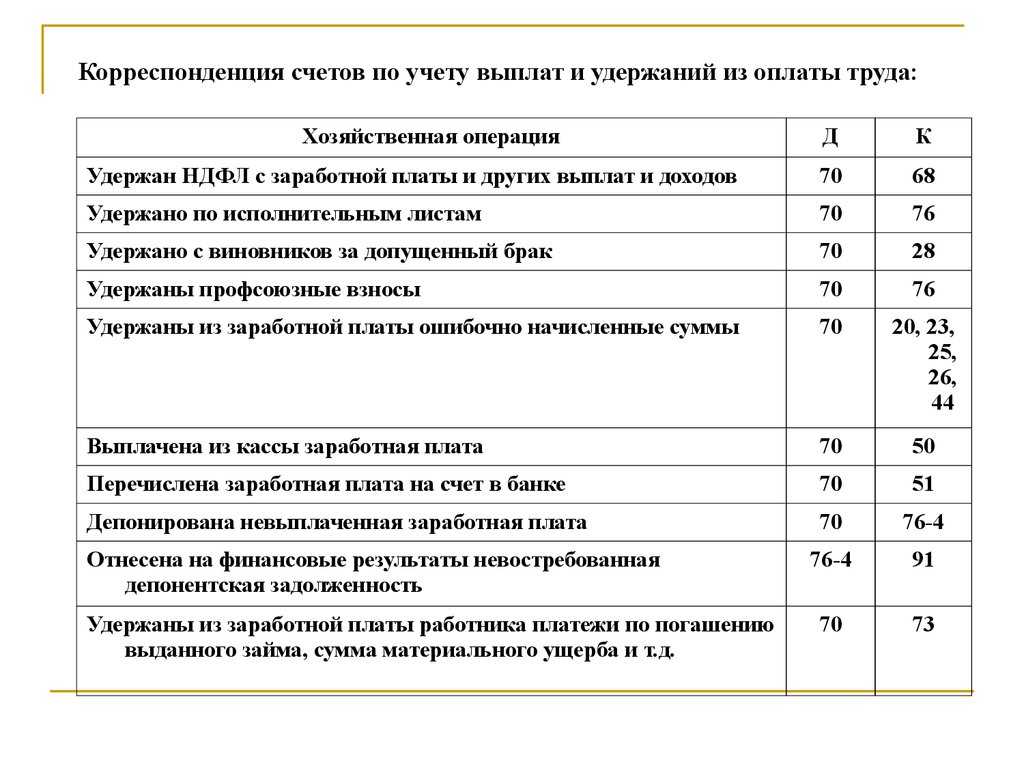

Проводки по алиментам: удержание и выплата

Суммы в проводках по алиментам с заработной платы, отражающих начисление удержаний, на счет 76 всегда попадают в разбивке по аналитике, соответствующей перечню лиц, в адрес которых будут сделаны перечисления. Это позволяет отслеживать своевременность осуществления платежей в адрес каждого из получателей и состояние расчетов.

Кроме того, получатель алиментов должен сообщить в бухгалтерию организации, осуществляющую удержания, выбранный им способ получения денежных сумм (в кассе, со счета в банке, почтовым переводом). При этом расходы по переводу (комиссия банка или почтовые расходы) на перечисление или перевод сумм несет плательщик алиментов.

Проводки для дивидендов — это запись, фиксирующая такой тип расходов или доходов. Например, нераспределенная прибыль нередко выплачивается в подобной форме учредителям.

На выплату отводится три рабочих дня со времени начисления зарплаты. Основанием для удержания служит один из документов в оригинале: исполнительный лист, судебный приказ, заверенное соглашение.

Страница заявления оформляется в свободной форме, но обязательно письменно. В документе нужно высказать свою просьбу об удержании некой суммы от трудовых выплат. Для уточнения суммы перевода, нужно приложить исполнительный лист.

Проводки по больничному листу — это записи, с помощью которых в бухучете фиксируются выплаты по листкам нетрудоспособности.

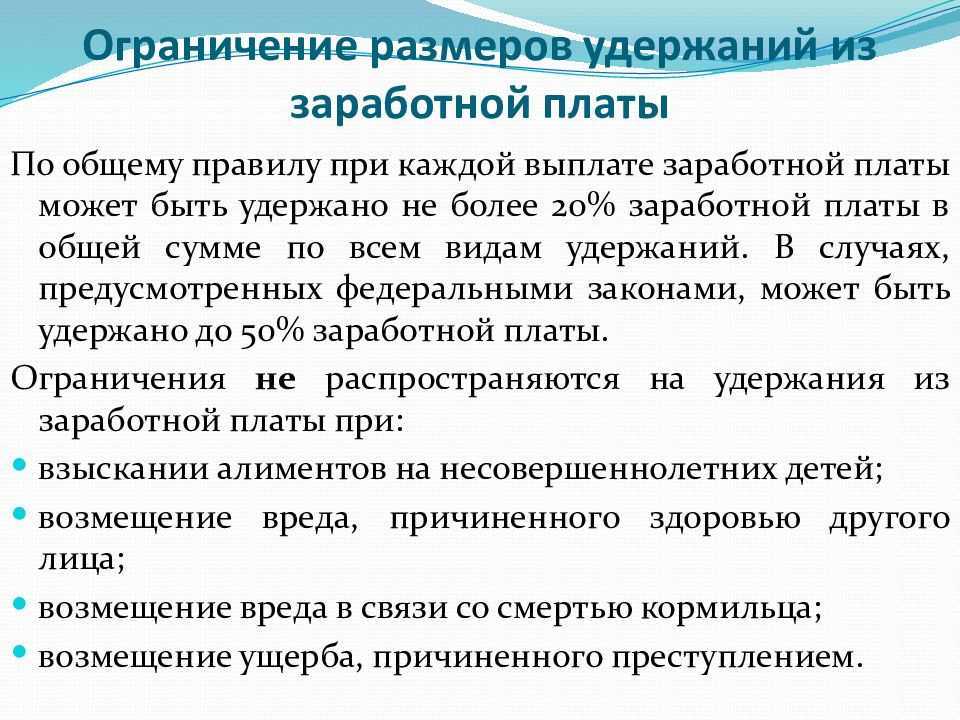

Величина выплат индексируется в соответствии с актуальным размером минимального размера оплаты труда (МРОТ). Максимум, который может быть перечислен по исполнительному листу, — 50 %, за исключением тех случаев, когда на сотрудника открыто несколько исполнительных листов (необходимо удовлетворить каждое требование).

Если перечисление алиментов осуществляется с помощью почтового перевода, то денежные средства выдаются работнику на руки, деньги переводятся почтовым переводом.

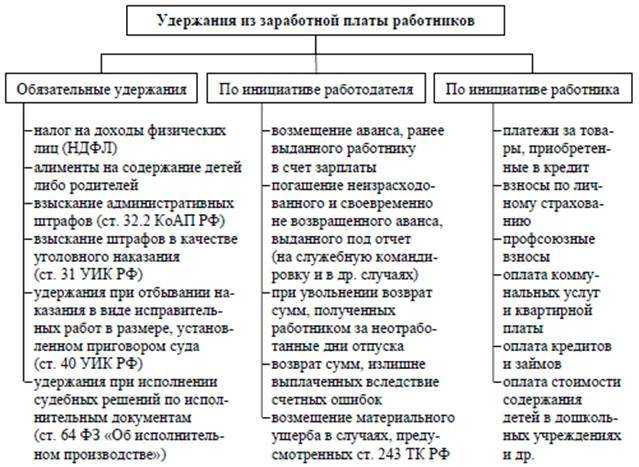

Порядок взыскания

Добровольные выплаты по договоренности сторон оформляются на основании заявления того, кто будет платить. В нем нужно указать, кроме общих реквизитов (наименование фирмы, ФИО, ИНН и другие необходимые реквизиты плательщика, получателя):

- ФИО ребенка, возраст при выплатах несовершеннолетнему;

- виды начислений, с которых нужно сделать удержание;

- величину удержания в процентах или в установленной сторонами сумме;

- с какого числа удерживать;

- в какие сроки перечислять;

- банковские реквизиты получателя.

Во всех других случаях рекомендуется придерживаться определенного порядка действий при работе с алиментами:

- Зарегистрировать в бухгалтерии исполнительный лист (судебный приказ, нотариальное соглашение).

- Исчислить и удержать алименты.

- Перечислить сумму взыскателю.

- Вернуть исполнительный лист взыскателю или приставу с отметкой.

Регистрируют поступающие на взыскание документы в специальном журнале. Форма журнала жестко не установлена, но в приложении № 1 к Методическим рекомендациям ФССП № 01-16 от 19/06/12 указано, что он должен быть в организации. В журнале рекомендуется предусмотреть графы:

- наименование документа, кем выдан, дата;

- когда поступил, входящий номер;

- ФИО, адрес должника;

- ФИО, адрес лица, которому перечисляются деньги;

- подпись должника;

- размер удержания;

- общий размер задолженности;

- ФИО и подпись сотрудника, получившего документ (бухгалтера);

- когда и куда направлен документ;

- ФИО и подпись сотрудника, отправившего документ.

Судебные приставы могут прислать в организацию копию исполнительного документа (поправки согласно ФЗ № 101 от 28/05/17 ст. 2 п. 4-а). Во всех других случаях, например, если обратился сам взыскатель, нужен оригинал.

Исполнительные документы должны храниться в сейфе, как бланки строгой отчетности. Должник должен быть извещен о получении листа под роспись (для этого в журнале отводится отдельная графа). Письменное извещение о получении нужно отправить и в ФССП в день, когда документ поступил в организацию: дата получения, его входящий номер.

Если работник просит заранее, до поступления исполнительного листа, начать удержание у него алиментов, лучше этого не делать или попросить у него заявление на добровольное перечисление денег – в уменьшение долга по исполнительному листу такие перечисления включать нельзя.

В документе обычно указывается дата, с которой нужно начать взыскание. Если он поступил к бухгалтеру позже, образуется долг перед получателем. Его гасят перечислением максимального процента от зарплаты, не забывая гасить и текущий долг.

Алименты обычно перечисляют на счет взыскателя. Он указывается в исполнительном документе или в заявлении гражданина при добровольной уплате суммы. Это нужно сделать в течение 3-х рабочих дней со дня выплаты зарплаты или другого дохода (ст. 109 СК РФ). При пересылке почтовые расходы берутся сверх суммы алиментов.

Если должник уволился, исполнительный лист нужно вернуть на следующий день после увольнения (ФЗ № 229 ст. 98 п. 4.1). На нем делают отметку о сумме, которая уже удержана, причине прекращения удержания, дате: когда начали удерживать и когда произошел возврат. Возврат может быть и по другим причинам, например, ребенок стал совершеннолетним. Они тоже есть в п. 4 указанной статьи.

С каких выплат необходимо производить отчисления

Производить выплаты в пользу детей нужно со всех «трудовых» доходов, которые получает алиментоплательщик. К таковым относятся:

- заработная плата, как на основном месте работы, так и по совместительству;

- доходы от предпринимательской деятельности;

- отпускные;

- больничные;

- надбавки за вредные условия труда, за тяжёлые климатические условия, которые выплачивают работникам;

- премии и иные вознаграждения, имеющие непосредственное отношение к трудовой деятельности плательщика.

Нельзя производить удержания со следующих доходов:

- полученные от возмещения вреда здоровью или по потере кормильца;

- компенсации, которые выплачиваются государственными органами власти населению, в связи с чрезвычайными ситуациями;

- командировочные;

- материальная помощь от работодателя;

- различные пособия;

- материнский капитал, выдаваемый при рождении второго или последующего ребёнка;

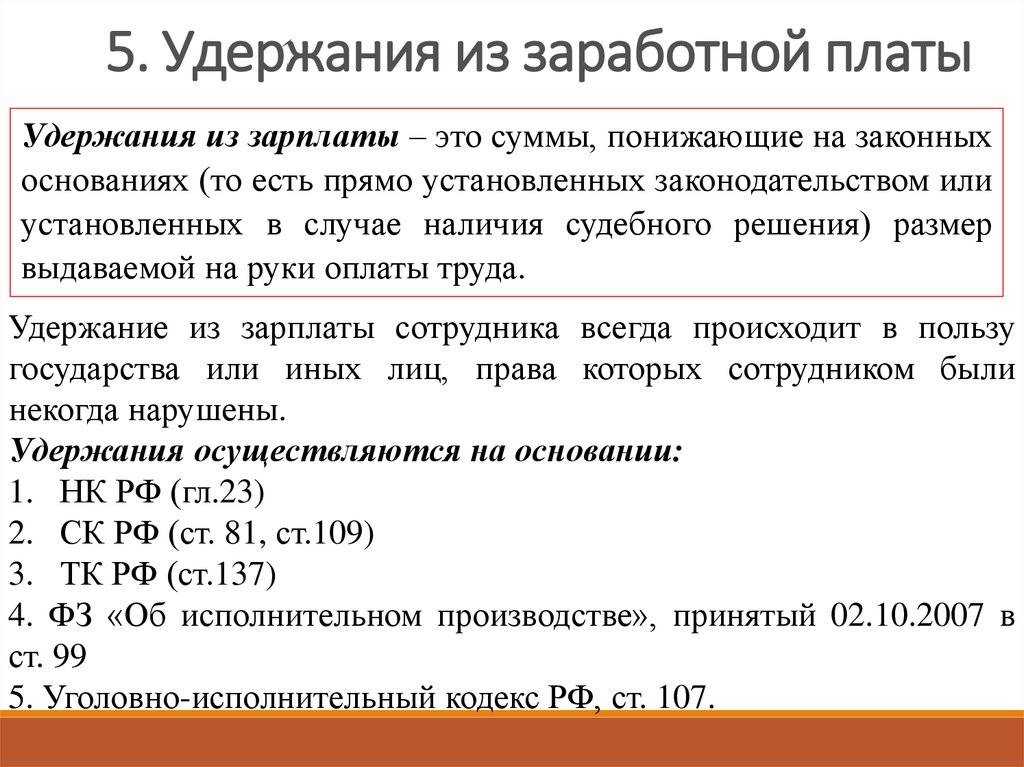

Размер удержаний

В ст. 81 СК РФ сказано, что начисление алиментов в пользу ребёнка / детей может производиться как в фиксированном размере, так и в процентах от заработной платы. Суд, как правило, устанавливает уплачивающему алименты именно в процентах:

- на одного ребёнка нужно перечислять не более четверти от зарплаты;

- на двоих детей – не более трети;

- на троих и более – не более половины.

Если же родители договорились между собой, то алименты могут быть выплачены в фиксированной сумме.

Организация не должна знать о том, что их работник является алиментоплательщиком. Оповещение руководителя входит в обязанности такого работника.

Алименты: документы, удержание, перечисление, бухгалтерский учет

Алименты на несовершеннолетних детей взыскиваются судом с их родителей ежемесячно в размере одной четверти — на одного ребенка, одной трети — на двух детей, половины заработка и (или) иного дохода родителей — на трех и более детей (п. 1 ст. 81 СК РФ) .

Удержание алиментов на основании нотариально удостоверенного соглашения об уплате алиментов может производиться и в случае, если общая сумма удержаний на основании такого соглашения и исполнительных документов превышает 50% заработка и (или) иного дохода лица, обязанного уплачивать алименты (статья 110 СК).

Величина выплат индексируется в соответствии с актуальным размером минимального размера оплаты труда (МРОТ). Максимум, который может быть перечислен по исполнительному листу, — 50 %, за исключением тех случаев, когда на сотрудника открыто несколько исполнительных листов (необходимо удовлетворить каждое требование). Выплаты на детей также могут быть перечислены в размере, не превышающем 70 % от полученного работником дохода.

Расходы на пересылку алиментов представляют собой дополнительные затраты, которые должен компенсировать сотрудник, уплачивающий их. Это видно из статьи 109 СК РФ,части 3 статьи 98 Закона № 229-ФЗ и письма Роструда от 11.03.2009 № 1147-ТЗ.

Сумма, которую должен перечислить работник, указана в исполнительном листе. Она может быть фиксированной или же распределяется как процентная доля от зарплаты следующим образом (ст. 81 СК РФ):

- ¼ — на одного несовершеннолетнего ребенка;

- 1/3 — на двух детей;

- ½ — на трех и более детей.

Компания начисляет взносы на страхование от несчастных случаев и профзаболеваний по тарифу 0,2%. Оклад Зимина Д.А. — 10 000 руб. Он получает налоговый вычет на двоих детей в размере 2800 руб. (1400 руб. × 2).

Для алиментов, уплачиваемых по соглашению сторон или по собственной инициативе плательщика, работнику достаточно подать в бухгалтерию заявление, содержащее всю необходимую информацию о таких удержаниях: периодичность, объем, Ф.И.О. получателя, данные о нем и платежные реквизиты.

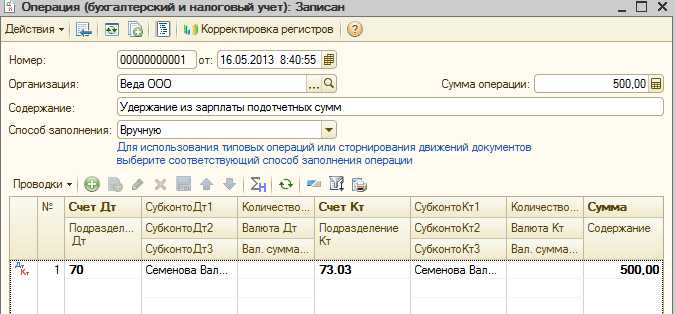

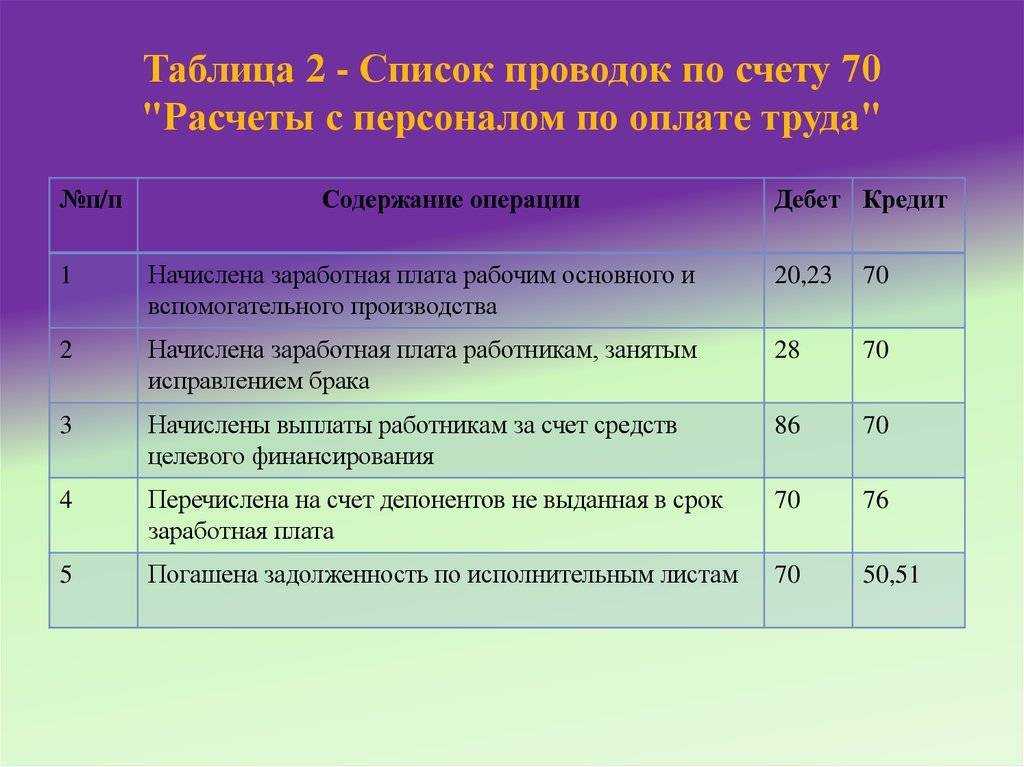

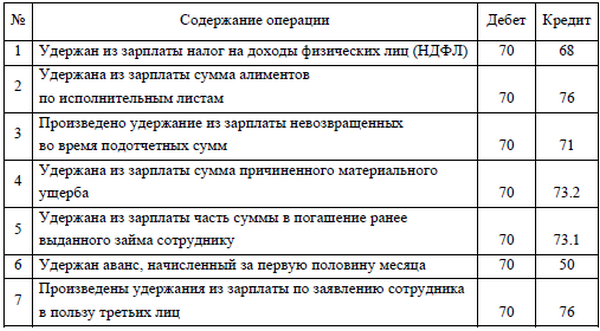

Регистрация суммы удержания алиментов в бухгалтерском учете производится с помощью документа Операция раздел Операции — Бухгалтерский учет — Операции, введенные вручную .

В настоящее время стандартный вычет на первого ребенка составляет 1400 руб., на второго ребенка — 1400 руб., на третьего ребенка и последующих детей — 3000 руб. (пп. 4 п. 1 ст. 218 НК РФ).

Алименты — это платежи, осуществляемые из дохода совершеннолетних трудоспособных людей в адрес их родственников или иных близких лиц, не способных себя обеспечить, с целью оказания им материальной поддержки. Такого рода платежи могут быть добровольными или производиться в принудительном порядке (по решению суда).

Согласно статье 112 СК взыскание алиментов в размере, установленном соглашением об уплате алиментов или решением суда, а также взыскание задолженности по алиментам производится из заработка и (или) иного дохода лица, обязанного уплачивать алименты; при недостаточности заработка и (или) иного дохода алименты удерживаются из находящихся на счетах в банках или в иных кредитных учреждениях денежных средств лица, обязанного уплачивать алименты, а также из денежных средств, переданных по договорам коммерческим и некоммерческим организациям, кроме договоров, влекущих переход права собственности.

Согласно п. 1 ст. 81 СК РФ при отсутствии соглашения об уплате алиментов алименты на несовершеннолетних детей взыскиваются в судебном порядке (на основании исполнительного листа) с их родителей ежемесячно в размере: на одного ребенка — одной четверти, на двух детей — одной трети, на трех и более детей — половины заработка и(или) иного дохода родителей.

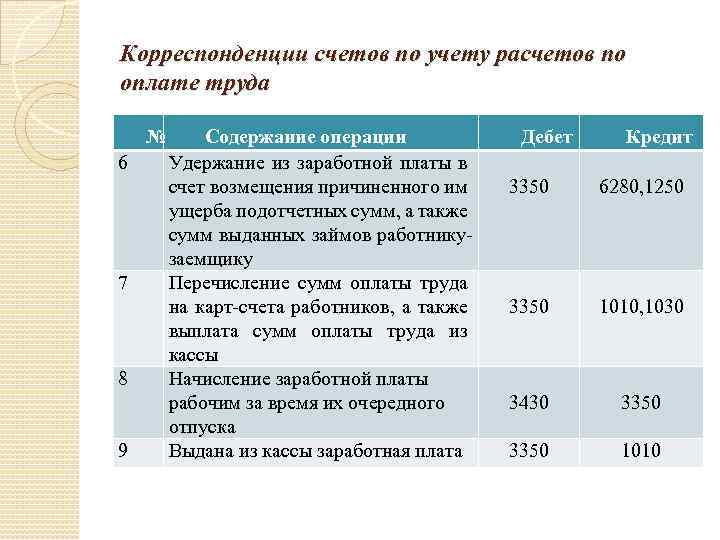

Сроки осуществления удержаний и порядок их отражения в учете.

Согласно п. 3 ст. 98 Закона № 229-ФЗ организации, выплачивающие должнику заработную плату или иные периодические платежи, со дня получения исполнительного документа от взыскателя или копии исполнительного документа от судебного пристава-исполнителя обязаны удерживать денежные средства из заработной платы и иных доходов должника в соответствии с требованиями, содержащимися в исполнительном документе. В трехдневный срок со дня осуществления выплат в пользу должника они обязаны переводить удержанные денежные средства взыскателю. Перевод и перечисление денежных средств производятся за счет должника.

Взысканные по исполнительному листу суммы могут быть перечислены взыскателю по почте или на его счет в банке. Информация о реквизитах, по которым необходимо перечислять взысканную с должника сумму, должна содержаться в исполнительном документе (исполнительном листе, судебном приказе, постановлении уполномоченного органа) или постановлении судебного пристава-исполнителя об обращении взыскания на доходы должника (пп. 9 п. II Памятки).

Фактический адрес взыскателя является обязательным реквизитом исполнительного документа (ст. 13 Закона № 229-ФЗ). Получается, что если исполнительные документы не содержат ни адрес взыскателя, ни банковские реквизиты взыскателя, то учреждение, осуществляющее выплаты в пользу работника-должника, не обязано перечислять исчисленные суммы удержаний. Вместе с тем в пп. 9 п. II Памятки рекомендуется в случае, когда адрес лица, в пользу которого взыскиваются алименты, неизвестен, перечислять алименты на расчетный счет структурного подразделения территориального органа ФССП.

В соответствии с п. 273 Инструкции № 157н для учета расчетов по удержаниям из заработной платы и денежного довольствия, стипендий или иных периодических платежей для безналичного перечисления по исполнительным листам и другим документам применяется счет 304 03 «Расчеты по удержаниям из выплат по оплате труда».

Согласно п. 108 Инструкции № 162н в бюджетном учете казенного учреждения данный счет отражается в корреспонденции:

-

с дебетом счета 1 302 00 000 «Расчеты по принятым обязательствам» – при начислении удержаний по исполнительным листам;

-

с кредитом счетов 1 304 05 000 «Расчеты по платежам из бюджета с финансовым органом», 1 201 21 610 «Выбытия денежных средств учреждения со счетов в кредитной организации» – при перечислении удержанных сумм.

Рассмотрим порядок отражения в бюджетном учете операций по начислению и перечислению удержаний по исполнительным листам на примере.

На основании исполнительного листа казенное учреждение ежемесячно удерживает из заработной платы сотрудника алименты в размере 25 % от его заработной платы, которая составляет 20 000 руб. Алименты отправляются получателю почтовым переводом через кассира. Почтовый сбор составляет 1 % от суммы алиментов.

В бюджетном учете казенного учреждения указанные операции отразятся следующим образом:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|---|---|---|---|

|

Начислена заработная плата сотруднику |

1 401 20 211 |

1 302 11 730 |

20 000 |

|

Удержан НДФЛ (20 000 руб. x 13 %) |

1 302 11 830 |

1 303 01 730 |

2 600 |

|

Поступили в кассу с лицевого счета денежные средства для выплаты заработной платы сотруднику (20 000 — 2 600) руб. |

1 210 03 560 Забалансовый счет 17 (КОСГУ 510) |

1 304 05 211 |

17 400 |

|

1 201 34 510 Забалансовый счет 17 (КОСГУ 510) |

1 210 03 660 Забалансовый счет 18 (КОСГУ 610) |

||

|

Удержана сумма алиментов* (20 000 — 2 600) руб. x 25 % |

1 302 11 830 |

1 304 03 730 |

4 350 |

|

Удержана сумма почтового сбора при переводе алиментов (4 350 руб. x 1 %) |

1 302 11 830 |

1 304 03 730 |

43,5 |

|

Выдана сотруднику заработная плата за вычетом произведенных удержаний (20 000 — 2 600 — 4 350 — 43,5) руб. |

1 302 11 830 |

1 201 34 610 Забалансовый счет 18 (КОСГУ 211) |

13 006,5 |

|

Выданы кассиру под отчет денежные средства для осуществления почтового перевода (4 350 + 43,5) руб. |

1 208 11 560 |

1 201 34 610 Забалансовый счет 18 (КОСГУ 211) |

4 393,5 |

|

Отражен почтовый перевод алиментов через кассира на основании авансового отчета с приложением квитанции о сумме почтового перевода и почтового сбора: |

|||

|

– в сумме алиментов |

1 304 03 830 |

1 208 11 660 |

4 350 |

|

– в сумме почтового сбора |

1 304 03 830 |

1 208 11 660 |

43,5 |

* Сумма удержаний по исполнительным документам начисляется по расчетной ведомости (ф. 0504402), расчетно-платежной ведомости (ф. 0504401).

* * *

В заключение отметим, что требования судебного пристава-исполнителя обязательны для всех организаций, граждан и должностных лиц на территории РФ. За неисполнение требований по исполнительному листу учреждению, осуществляющему выплату заработной платы или иных доходов работнику-должнику, и его должностным лицам грозит штраф от 50 000 до 100 000 руб. и от 15 000 до 20 000 руб. соответственно (п. 3 ст. 17.14 КоАП РФ).

Когда вернуть исполнительный лист взыскателю

В некоторых ситуациях компания, выплачивающая алименты, обязана вернуть исполнительный лист взыскателю ( Федерального закона от 2 октября 2007 г. № 229-ФЗ):

- удержана вся сумма по исполнительному листу;

- должник уволился;

- взыскатель потребовал вернуть исполнительный документ;

- вышло судебное решение о прекращении выплат по исполнительному листу.

Вернуть документ придется в течение дня, следующего за датой, когда наступили основания для возврата.

Если работодатель должника потеряет исполнительный лист или не вернет его взыскателю при наступлении перечисленных выше обстоятельств, его оштрафуют. Часть 3 статьи КоАП РФ предусматривает для должностных лиц штраф от 15 000 до 20 000 рублей. Организацию за такое нарушение оштрафуют на 50 000 — 100 000 руб.

Возврат исполнительного листа судебному приставу

После того как организация удержала все суммы, указанные в исполнительном листе (или по окончании срока, в течение которого нужно было производить удержания), этот документ надо вернуть судебному приставу (например, переслать по почте).

Так же следует поступить, если сотрудник, из дохода которого производятся удержания, уволился.

При этом на обратной стороне исполнительного листа напишите, какую сумму по нему организация удержала и перечислила взыскателю, а также остаток задолженности. Например, запись может выглядеть так: «Алименты в сумме 21 100 руб. удержаны и перечислены взыскателю полностью. Оставшаяся сумма в размере 10 000 руб. не удержана в связи с увольнением сотрудника. Новое место работы сотрудника неизвестно». Кроме того, укажите номера платежных поручений (квитанций) и даты перечисления средств. Сделанная запись должна быть заверена подписью главного бухгалтера и печатью организации. Аналогичные разъяснения содержатся в подпункте 10 пункта II приложения № 1 к Методическим рекомендациям ФССП России от 19 июня 2012 г. № 01-16, письме ФССП России от 25 июня 2012 г. № 12/01-15257.

Как правило, исполнительный лист пересылается судебному приставу в течение трех дней после увольнения сотрудника. В отношении алиментов такой срок установлен статьей 111 Семейного кодекса РФ. В отношении остальных удержаний в законодательстве конкретный срок не установлен. Однако в части 4 статьи 98 Закона от 2 октября 2007 г. № 299-ФЗ сказано, что возвратить исполнительный лист нужно незамедлительно после перемены должником места работы.

Ситуация: как удержать алименты за месяц, в котором ребенку сотрудника исполняется 18 лет?

Выплата алиментов прекращается по достижении ребенком совершеннолетия (п. 2 ст. 120 Семейного кодекса РФ). Поэтому для расчета алиментов зарплату, начисленную сотруднику за месяц, в котором его ребенку исполнится 18 лет, надо разделить на две части.

Первая – та, которая приходится на период с начала месяца до дня совершеннолетия ребенка. С этой суммы алименты нужно удержать.

Вторая – та часть зарплаты, которая начислена за время, когда ребенку сотрудника уже исполнилось 18 лет. С этой суммы удерживать алименты не нужно.

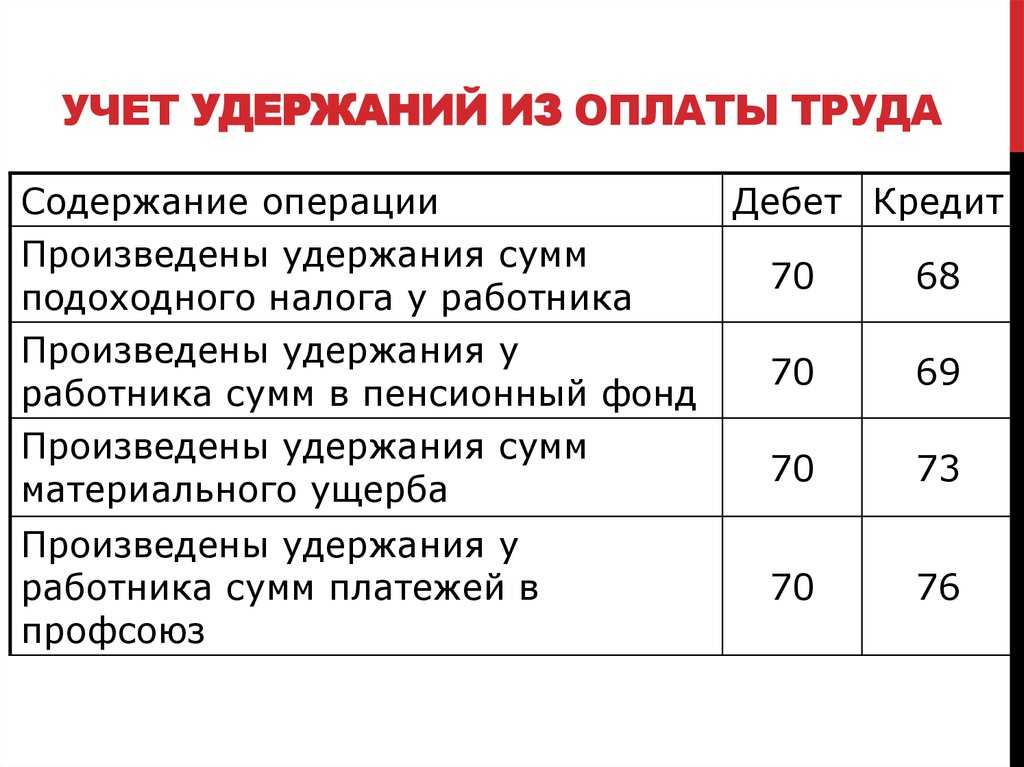

Бухучет

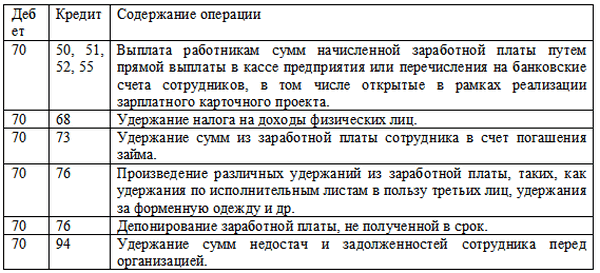

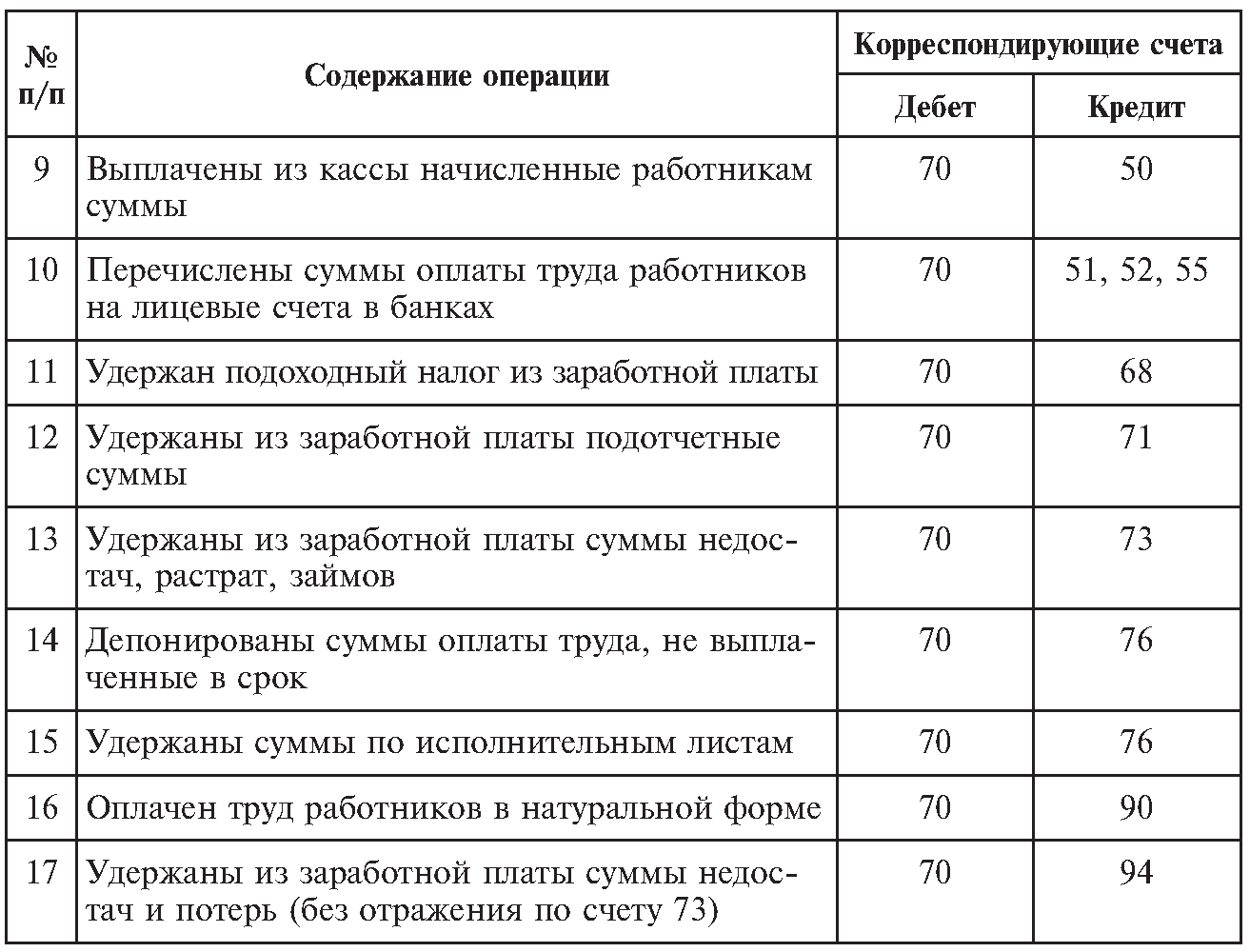

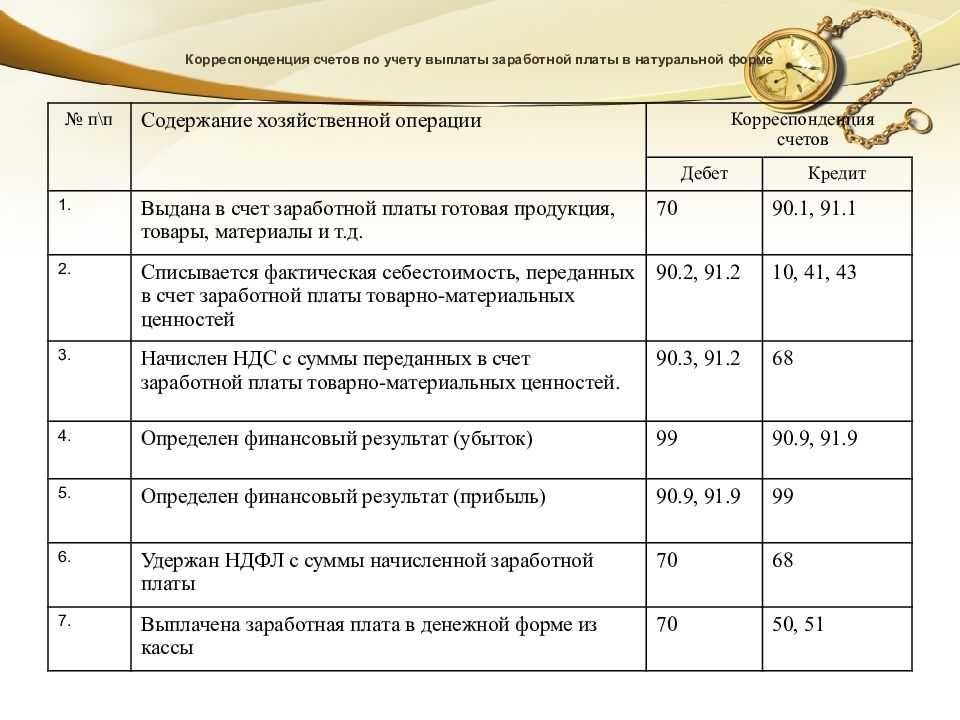

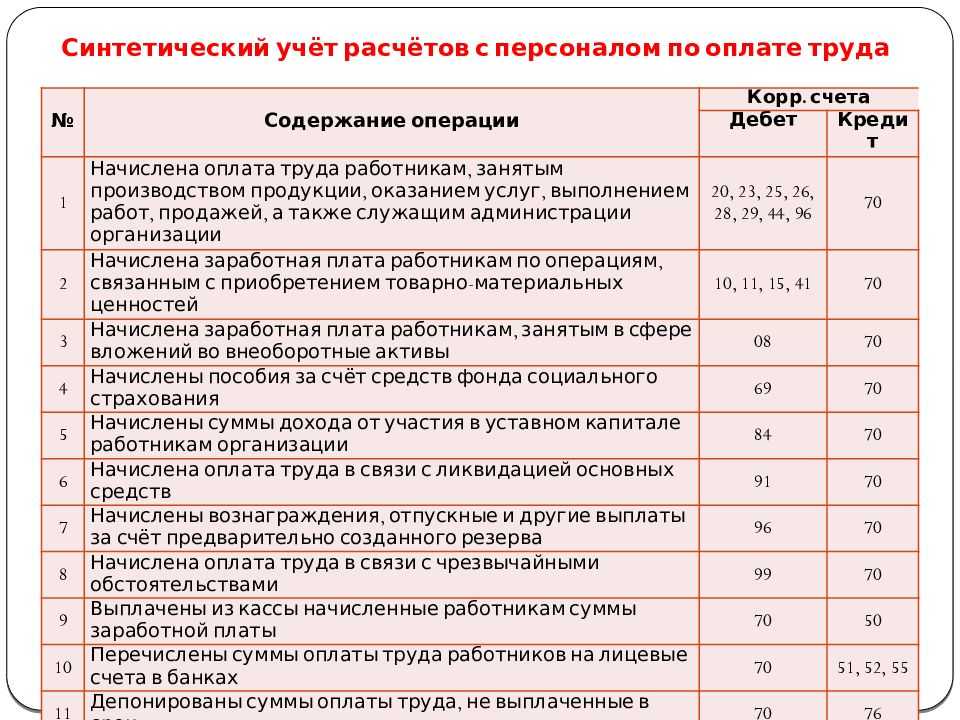

Для бухучета обязательных удержаний по исполнительным документам к счету 76 откройте субсчет «Расчеты по исполнительным документам».

При удержании сумм по исполнительным документам из зарплаты сотрудника в учете сделайте запись:

Дебет 70 Кредит 76 субсчет «Расчеты по исполнительным документам»

– удержано из зарплаты сотрудника по исполнительному документу.

При выплате удержанных средств взыскателю из кассы сделайте проводку:

Дебет 76 субсчет «Расчеты по исполнительным документам» Кредит 50

– выдана получателю сумма, удержанная по исполнительному листу.

При перечислении удержанных средств на банковский счет взыскателя сделайте запись:

Дебет 76 субсчет «Расчеты по исполнительным документам» Кредит 51

– перечислена получателю сумма, удержанная по исполнительному листу.

Комиссию за перевод отразите проводками:

Дебет 76 субсчет «Расчеты по исполнительным документам» Кредит 51

– банком удержана комиссия за перевод суммы, удержанной по исполнительному листу.

Комиссию за банковский перевод или почтовые расходы оплачивает должник, то есть сотрудник (ч. 3 ст. 98 Закона от 2 октября 2007 г. № 229-ФЗ).

Поэтому комиссию за банковский перевод удержите из зарплаты сотрудника:

Дебет 70 Кредит 76 субсчет «Расчеты по исполнительным документам»

– комиссия за банковский перевод суммы по исполнительному листу погашена из зарплаты сотрудника.

Если удержанная сумма переводится по почте, сделайте проводки:

Дебет 71 Кредит 50

– выдана под отчет сумма алиментов, которую нужно отправить почтовым переводом, и деньги на оплату почтового сбора;

Дебет 76 субсчет «Расчеты по исполнительным документам» Кредит 71

– перечислена почтовым переводом сумма, удержанная по исполнительному листу, оплачен почтовый сбор.

Дебет 70 Кредит 76 субсчет «Расчеты по исполнительным документам»

– почтовый сбор за перечисление суммы по исполнительному листу погашен из зарплаты сотрудника.

Удерживаем алименты из заработной платы (пример)

В комментируемом письме финансовое ведомство разъясняет порядок расчета отчислений в резерв на гарантийный ремонт и гарантийное обслуживание при осуществлении производства с длительным технологическим циклом. При этом из письма можно выделить два момента: первый – на какую дату суммы отчислений в резерв по гарантийному ремонту признаются расходом для целей налогообложения, второй – как исчисляется предельный размер резерва именно при производствах с длительным циклом.

Деление затрат на прямые и косвенные используется как в бухгалтерском, так и в налоговом учете. При этом законодатель не определил четкого перечня данных затрат, что приводит к разногласиям на практике. Постановление АС ПО от 17.03.2017 № Ф06-18293/2017 – один из наглядных примеров, когда налоговики разошлись с налогоплательщиком во мнениях по квалификации сразу нескольких видов затрат, свойственных производственным предприятиям. Что это за затраты и к каким расходам (прямым или косвенным) они должны быть отнесены по законодательству?

Тема, связанная с доначислением налогов (в частности, НДС) вследствие получения налогоплательщиком необоснованной налоговой выгоды, более чем популярна. Мы уже отмечали, что инспекции в обоснование своей позиции находят доводов все больше и больше. Но, увы, действуют порой формально, что, кстати, подтвердила и ФНС, проанализировав вынесенные в 2016 году решения по результатам налоговых проверок, а также принятые решения по жалобам налогоплательщиков и результаты судебного обжалования данных решений. И какова же реакция главного налогового ведомства страны? В Письме от 23.03.2017 № ЕД-5-9/547@ оно дало нижестоящим налоговым органам свои рекомендации на этот счет. Полагаем, ознакомиться с ними будет полезно и налогоплательщикам.

Минфин России разъяснил, что ИП вправе получить один патент для ведения предпринимательской деятельности по передаче в аренду (наем) нескольких объектов, находящихся на территории Московской области (письмо Департамента налоговой и таможенной политики Минфина России от 24 апреля 2017 г. № 03-11-12/24530).

В соответствии с ч. 1 ст. 1064 ГК РФ вред, причиненный личности или имуществу гражданина, подлежит возмещению в полном объеме лицом, причинившим вред. При этом компенсация морального вреда производится независимо от подлежащего возмещению имущественного ущерба (ч. 3 ст. 1099 ГК РФ). Казалось бы, исходя из приведенных положений, можно сделать вывод, что независимо от вида ущерба – материального или морального – суммы, выплачиваемые в счет его возмещения, можно расценивать в качестве законодательно установленной компенсации.