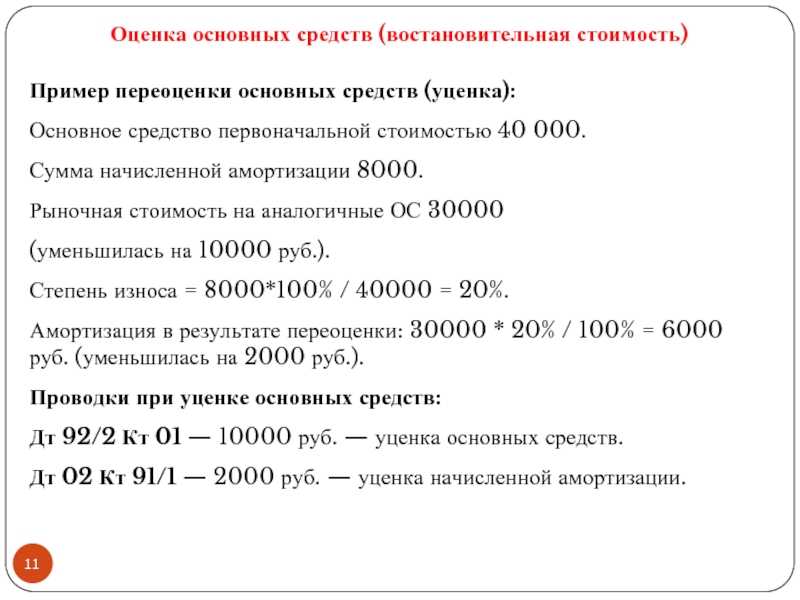

Дооборудование основных средств

Дооборудование основного средства легче всего представить как процедуру, обратную разукомплектации. Представим, что в случае той же поточной линии, в целях соответствия изменившимся производственным нуждам, в объект включается новый модуль, который качественно изменяет функциональные возможности линии, как объекта основных средств. Именно это и будет случаем дооборудования.

Стоимость объекта основных средств увеличивается в случае дооборудования на стоимость вводимой в его состав части и сумму затрат, напрямую связанных с дооборудованием. Отметим, что в отношении объектов капитального строительства вместо термина «дообрудование» может применяться термин «достройка», более точно отражающий характер вносимых изменений.

Проводки по отражению дооборудования, модернизации и реконструкции основных средств в бухгалтерском учете производятся единообразно.Все затраты аккумулируются на счете учета вложений в активы:Дт 08 – Кт 07, 10, 69, 70, 60 — фактические затраты на проведенные работыПо завершении проводимых мероприятий производится списание затрат с включением их в стоимость основного средства:Дт 01 – Кт 08 – изменение стоимости объекта основных средств.Начисление амортизации по таким объектам начинается с месяца, следующего за месяцем окончания всех мероприятий по реконструкции (достройки и т. д.)

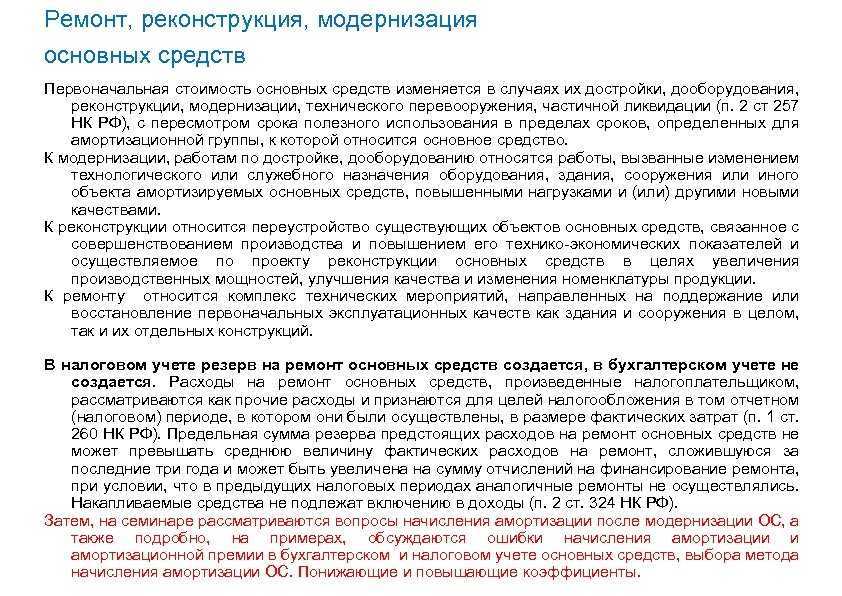

При проведении мероприятий, изменяющих стоимость объекта основных средств, методологической основой является по большей части Налоговый кодекс. Это способствует тому, что между данными бухгалтерского и налогового учета различия возникают гораздо реже, чем в других случаях. Для исключения возникновения таких различий достаточно учесть в учетной политике учреждения требования НК.

Трудности возникают чаще всего достаточно субъективного характера, из-за различий в оценке хозяйственных ситуаций налогоплательщиком и фискальными органами. Ярким примером этому являются все те же ремонт и реконструкция.

С точки зрения налогоплательщика, реконструкция – весьма невыгодный для него механизм. Действительно, затраты понесенные здесь и сейчас, будучи включенными в стоимость основных средств, будут компенсироваться амортизацией на протяжении значительного будущего периода. Именно поэтому очень часто документация, предваряющая и сопровождающая эти мероприятия, составляется таким образом, чтобы их можно было отнести к категории ремонтов.

В свою очередь, фискальные органы не заинтересованы в занижении размеров базы исчисления налога на прибыль, в силу чего стремятся вывести проведенные налогоплательщиком мероприятия из категории ремонтов в категорию реконструкции (модернизации). В данном случае налогоплательщику необходимо иметь несомненное документальное подтверждение характера работ. Чаще всего выручает в таких случаях привлечение независимых экспертов для оценки характера имевшихся недочетов и принадлежности мероприятий к той или иной категории.

Документальное оформление модернизации

Процедура обновления оборудования начинается с издания приказа о модернизации ОС. Обязательной формы этот документ не имеет. В нем необходимо отразить:

- характеристики конкретного объекта (или объектов), который будет подвергнут модернизации;

- цель проведения процедуры;

- объем запланированных на это расходов;

- какими силами (своими или сторонними) будет проведена модернизация;

- дату ее начала и продолжительность осуществления;

- мероприятия, позволяющие на время процедуры обойтись без ОС, подвергающегося обновлению;

- данные лиц, отвечающих за процесс.

По итогам модернизации составляют акт приема-сдачи. Для него существует унифицированная форма ОС-3 (утверждена постановлением Госкомстата РФ от 21.01.2003 № 7). Она не обязательна к применению, но удобна, поскольку в ней отражены все необходимые для этого документа сведения. Форму используют не только при проведении модернизации, но и при оформлении итогов ремонта и реконструкции.

Отражению в ОС-3 подлежат:

- информация о заказчике и исполнителе;

- границы периода, в течение которого проводились работы;

- данные о переданном на модернизацию объекте;

- сведения о видах произведенных работ и их стоимости;

- информация о размере дополнительных затрат, возникающих при модернизации (на демонтаж, транспортировку);

- новые характеристики, возникшие у объекта после модернизации.

При выполнении работ сторонним исполнителем обязательной становится подпись его представителя в акте.

Созданный на бланке формы ОС-3 образец акта модернизации для компьютера смотрите ниже:

Модернизация основных средств: особенности бухгалтерского учета

Как и любая другая операция, факт изменения качественных характеристик ОС должен найти свое отражение в бухгалтерском учете. Однако, чтобы правильно отразить такую операцию, необходимо понимать, чем отличается модернизация основных средств от реконструкции или ремонта объектов.

Ремонт предполагает лишь поддержание рабочего состояния ОС без изменения их первоначальных характеристик.

Главной задачей реконструкции выступает совершенствование качественных показателей оборудования (например, повышение производительности, улучшение качества выпускаемой продукции).

Модернизация же предполагает кардинальное изменение основного назначения того или иного объекта.

В соответствии с ч. 2 п. 14 раздела II ПБУ 6/01 при проведении модернизации (реконструкции) допускается изменение первоначальной стоимости ОС.

При ведении учета таких операций на отдельном субсчете рекомендуется использовать следующие проводки:

Разукомплектация основных средств

Амортизация во время модернизации

При проведении модернизации со сроком не более 12 месяцев амортизацию по основному средству начисляйте. Если модернизация основного средства проводится более 12 месяцев, то начисление амортизации по нему приостановите. В этом случае возобновите начисление амортизации после окончания модернизации. Такой порядок установлен в пункте 23 ПБУ 6/01 и пункте 63 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Ситуация: с какого момента в бухучете нужно прекратить, а затем возобновить начисление амортизации по основному средству, переданному на модернизацию на срок свыше 12 месяцев?

Для целей бухучета конкретный момент прекращения и возобновления начисления амортизации по основным средствам, переданным на модернизацию на срок свыше 12 месяцев, законодательством не установлен. Поэтому месяц, с которого прекращается и возобновляется начисление амортизации для целей бухучета по таким основным средствам, организация должна установить самостоятельно. При этом возможными вариантами могут быть:

- начисление амортизации приостанавливается с 1-го числа месяца, в котором основное средство было передано на модернизацию. А возобновляется с 1-го числа месяца, в котором была закончена модернизация;

- начисление амортизации приостанавливается с 1-го числа месяца, следующего за месяцем, в котором основное средство было передано на модернизацию. А возобновляется с 1-го числа месяца, следующего за месяцем, в котором модернизация была закончена.

Выбранный вариант приостановки и возобновления начисления амортизации для целей бухучета по основным средствам, модернизируемым сроком свыше 12 месяцев, отразите в учетной политике организации для целей бухучета.

Совет: в учетной политике для целей бухучета закрепите такой же порядок прекращения и возобновления начисления амортизации по основным средствам, переданным на модернизацию на срок свыше 12 месяцев, как и в налоговом учете.

В этом случае в учете организации не будут возникать временные разницы, приводящие к образованию отложенного налогового обязательства.

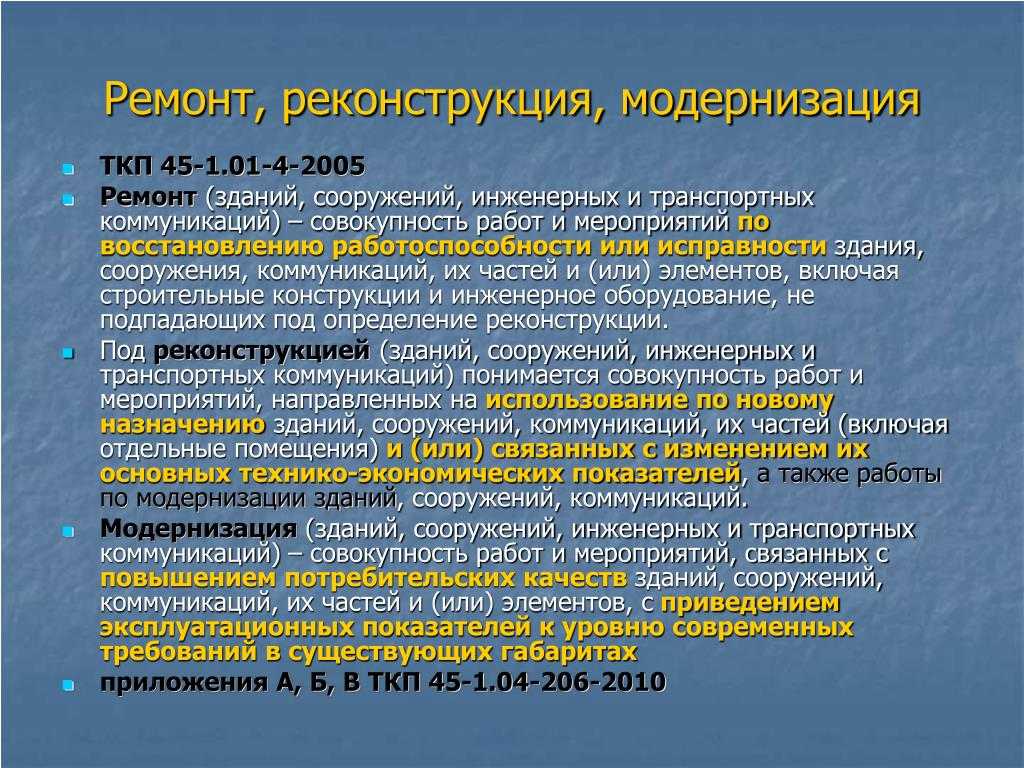

Понятие реконструкции (модернизации) основных средств

Что такое реконструкция или модернизация основных средств? Эти процессы связаны, прежде всего, с улучшением имеющихся свойств объекта, например, замена частей, деталей объекта современными, более мощными (крепкими). В результате проведения модернизации улучшается состояние основного средства, его содержание и использование становится экономически более выгодным, для оборудования это может быть повышения производительности, для сооружений – улучшение планировки. Кроме того, в результате проведения реконструкции объект может приобретать новые свойства или иное назначение.

В результате модернизации или реконструкции происходит изменение стоимости, как правило, первоначальная стоимость основного средства, по которой он был учтен в бухгалтерии, увеличивается.

Помимо этого после проведенной модернизации может быть увеличен срок полезного использования.

Порой, сложно определить, к чему следует отнести произведенные работы: к ремонту или к реконструкции. Тут надо, в первую очередь, ориентироваться на главный признак: произошло ли изменение технико-экономических показателей объекта.

Примеры:

Пример первый, в офисе поменяли деревянные окна на пластиковые. К чему отнести эти работы? Технико-экономические показатели от произведенной замены не улучшились, офис продолжает выполнять все те же функции. Данные работы следует отнести к обычному ремонту.

Пример второй, к офису было достроена еще одна комната, в которой разместились дополнительные сотрудники. В результате чего производительность труда увеличилось, экономические показатели организации выросли. Конечно, произведенные изменения следует отнести к реконструкции.

|

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Документальное оформление модернизации ОС

Какие документы должны быть оформлены при проведении модернизации или реконструкции основных средств:

- приказ руководителя;

- сметная документация;

- договор с подрядчиком;

- накладная на внутреннее перемещение объекта, можно воспользоваться формой ОС-2 или акт приема-передачи ОС-1;

- акт о приеме-сдаче форма ОС-3;

- инвентарная карточка форма ОС-6.

Прежде всего, руководитель должен издать приказ, утверждающий дату начала работ, сроки их проведения, ответственных лиц, а также необходимо указать причины проведения работ.

Назначается комиссия, которая проводит осмотр объекта, на основании которого составляется сметно-техническая документация.

Если работы проводятся с привлечением сторонних организаций, то необходим договор на проведение работ.

Передача объекта на модернизацию, реконструкцию должна быть также документально оформлена. Если работы выполняются своими силами процесс можно осуществить с помощью имеющейся унифицированной формы ОС-2 «Накладная на внутреннее перемещение объектов основных средств». Если же объект передается другой организации, то передачу ОС необходимо оформить с помощью акта приема-передачи ОС-1.

После того, как все работы закончены, объект принимается к учету на основании акта о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов форма ОС-3.

Последним шагом будет внесение необходимых изменений в инвентарную карточку ОС-6.

Кроме вышеперечисленных документов, для подтверждения произведенных расходов на проведение строительно-монтажных работ подрядчиком необходимо наличие формы КС-2 «Акт выполненных работ» и КС-3 «Справка о стоимости выполненных работ», а также всех платежных документов.

Бухгалтерские проводки

Как уже выше было сказано, все расходы, связанные с проведением реконструкции (модернизации), увеличивают стоимость объекта. Так как первоначальная стоимость объекта изменится, то нужно будет пересчитать и ежемесячные амортизационные отчисления в соответствии с новой стоимостью объекта.

Все расходы первоначально собираются по дебету счета 08. Если реконструкция проводится с использованием сторонних сил, то выполняется проводка Д08 К60, если же своими силами, то могут быть выполнены проводки: Д08 К10 (70, 69, 23). Тип проводки зависит от того, какие силы были задействованы в работах.

Накопленные на 08 счете затраты увеличивают стоимость основного средств на 01 счете, при этом в бухгалтерском учете отражается проводка Д01 К08.

Для удобства проводки по учету затрат на модернизацию, реконструкции сведены в таблицу ниже.

Проводки:

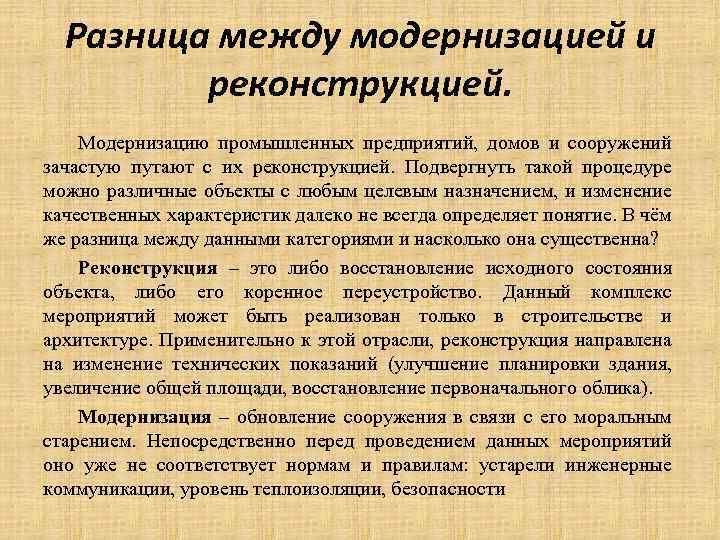

Чем отличается ремонт от реконструкции основных средств?

Итак, реконструкция основных средств – это преобразование существующих объектов в целях усовершенствования производственной технологии и повышения технических показателей оборудования, производимое по проекту реконструкции ОС.

По поводу ремонта основных средств в Налоговом кодексе на сегодняшний день не существует четкой позиции. В связи с такой неопределённостью между налоговыми органами и организациями возникает множество судебных тяжб, которые пытаются разрешить арбитражные суды.

Для бухгалтерского учета отличие ремонта от реконструкции заключается в том, что расходы на ремонт не увеличивают балансовую стоимость объектов учета, а также не изменяют параметров . Модернизация обуславливает увеличение балансовой стоимости, изменяет срок полезного действия и производительную мощность.

Новые поводы для судебных разбирательств

Различное толкование терминов «ремонт» и «реконструкция» – это обычная ситуация, влекущая за собой многочисленные судебные разбирательства. Проанализировав арбитражную практику, можно сделать вывод о том, что работы, которые не повлекли за собой достройку или дооборудование, нельзя отнести на увеличение стоимости основных фондов, их необходимо списать, как к прочие расходы.

Например, ФАС Северо-Западного округа разбирался, к какому типу работ отнести разбор стен и перегородок, а также ремонт напольного покрытия и установка потолков. Такие работы были признаны ремонтом, а не реконструкцией, так как не произошло переустройства существующего объекта ОС, а работы не затронули его технико-экономические показатели.

Бухгалтерский учет амортизации при модернизации

Если период восстановления объекта превышает 12 месяцев, начисление амортизации приостанавливается. В НК РФ поддерживается такой же подход (п. 3 ст. 256 НК РФ).

В бухгалтерской учетной политике следует установить, в каком месяце начисление амортизации приостанавливается и в каком возобновляется при модернизации, длящейся более года, поскольку законодательно это не прописано. Это могут быть месяцы начала и окончания работ или месяцы, следующие за месяцами начала и окончания работ.

В НК РФ содержится определенное указание, что начисление амортизации по объектам, исключенным из состава амортизируемого имущества, прекращается с 1-го числа месяца, следующего за месяцем исключения данного объекта из состава амортизируемого имущества (п. 6 ст. 259.1 и п. 8 ст. 259.2 НК РФ).

Для обеспечения единообразия налогового и бухгалтерского учетов, начинать начислять амортизацию по объектам, введенным в эксплуатацию после модернизации, следует с 1-го числа месяца, следующего за месяцем, в котором работы были завершены.

Как организовать налоговый учет модернизации и реконструкции ОС, узнайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный демо-доступ к системе К+ и бесплатно переходите в готовое решение.

Согласно п. 60 Методических указаний при линейном методе амортизация модернизированного объекта в бухучете рассчитывается по следующей формуле:

А — годовая амортизация;

ОС — остаточная стоимость основного средства;

ЗМ — затраты на модернизацию;

СПИ — новый срок полезного использования после модернизации.

Аналогичную формулу можно использовать при неизмененном сроке полезного использования. Остаточная стоимость, увеличенная на затраты на модернизацию, делится на оставшийся срок полезного использования. Методы расчета амортизации модернизированных основных средств закрепляются в бухгалтерской учетной политике.

Ориентируясь на этот подход, можно определить отчисления и при остальных способах начисления амортизации. Приведем пример для способа уменьшаемого остатка. Пример расчета для линейного метода можно найти в п. 60 Методических указаний.

В феврале 2019 года предприятие приобрело и ввело в эксплуатацию фасовочную линию стоимостью 900 000 руб. со сроком полезного использования 5 лет.

Амортизация рассчитывается способом уменьшаемого остатка. Коэффициент ускорения равен 2.

05.04.2022 была произведена модернизация объекта стоимостью 130 000 руб. При этом срок полезного использования был продлен на 2 года.

Работы длились менее 12 месяцев, начисление амортизации не приостанавливалось.

Годовая сумма амортизации рассчитывается исходя из остаточной стоимости ОС на начало каждого года по формуле:

ГНА = КУ × 1 / СПИ,

А — годовая амортизация;

ОС — остаточная стоимость основного средства;

СПИ — новый срок полезного использования после модернизации;

КУ — коэффициент ускорения;

ГНА — годовая норма амортизации.

А = 900 000 × 2 × 1 / 5 = 360 000 руб.

За период с марта по декабрь 2019 года амортизация составила: 360 000 / 12 × 10 = 300 000 руб.

ОС = 900 000 – 300 000 = 600 000 руб.

А = 600 000 × 2 × 1 / 5 = 240 000 руб.

ОС = 360 000 – 144 000 = 216 400 руб.

А = 216 000 × 2 × 1 / 5 = 86 400 руб.

За период с января по апрель 2022 года амортизация составила: 86 400 / 12 × 4 = 28 800 руб.

В мае 2022 года остаточная стоимость после модернизации составила: 216 400 – 28 800 + 130 000 = 317 600 руб. Срок полезного использования: 5 × 12 – 10 – 12 – 12 – 4 + 24 = 46 месяцев.

За период с мая по декабрь 2022 года амортизация составила: 317 600 × 2 × 1 / 46 × 8 = 110 470 руб.

ОС = 317 600 – 110 470 – 108 068 – 51 685 = 47 377 руб.

А = 47 377 × 2 × 1 / 46 × 12 = 24 718 руб.

На 01.01.2026 ОС = 47 377 – 24 71 = 22 259 руб. Эту сумму нужно списать за оставшиеся 2 месяца в равных долях — по 11 329,5 руб.

Хозяйственный способ модернизации

Вне зависимости от способа выполнения усовершенствования все расходы, затем увеличивающие первоначальную стоимость компьютерной техники, учитываются на счете 08, что определено Методическими указаниями, которые утверждены Приказом Минфина России от 13.10.2003 № 91н (пункт 42).

Для отражения затрат на модернизацию в бухгалтерском учете предназначен счет 08 «Вложения во внеоборотные активы», на котором собираются все затраты, связанные с модернизацией компьютерной техники.

При хозяйственном способе все работы осуществляются сотрудниками данного предприятия, при подрядном – работы выполняют подрядчики.

Например, ООО «Возрождение» модернизирует компьютер (заменяет материнскую плату на более совершенную). При этом была закуплена материнская плата 2350 руб. (в т.ч. НДС – 358 руб.). Модернизация осуществляется хозяйственным способом – сотрудником предприятия, которому за данную работу начислена заработная плата 2000 руб. На сумму начисленной заработной платы начислены страховые взносы во внебюджетные фонды. Бухгалтерские проводки представлены в таблице 1.

| Дебет | Кредит | Содержание хозяйственной операции | Сумма, руб. |

|---|---|---|---|

| 10.5 | 60 | Отражается приобретение материнской платы (без НДС) | 1992 руб. (2350 – 358) |

| 19 | 60 | Отражается сумма НДС по приобретенной материнской плате | 358 |

| 08 | 10.5 | Списана в качестве комплектующих материнская плата при модернизации компьютера | 1992 |

| 08 | 70 | Начислена в заработную плату сотруднику плата за установку материнской платы | 2000 |

| 08 | 69.1 | Начислены страховые взносы во внебюджетные фонды на заработную плату сотруднику:В фонд социального страхования (2,9%) | 58 руб. (2000 * 2,9%) |

| 08 | 69.2 | В пенсионный фонд РФ (22%) | 440 руб. (2000 * 22%) |

| 08 | 69.3 | В фонд медицинского страхования (5,1%) | 102 руб. (2000 * 22%) |

| 01 | 08 | Увеличивается первоначальная стоимость компьютера на расходы по модернизации | 4592 руб.(1992 + 2000 + 58 + 440 + 102) |

Документальное оформление модернизации ОС

Если работы проводятся силами самой организации, оформляется:

-

приказ руководителя с указанием причин модернизации, сроков проведения и ответственных лиц из числа работников;

-

накладная на внутреннее перемещение объекта (форма № ОС-2);

-

акт о сдаче-приемке объекта по завершении работ (форма № ОС-3).

Если привлекается подрядная организация, оформляется:

-

приказ руководителя;

-

договор подряда;

-

акт приемки-передачи объекта с целью модернизации (в произвольной форме);

-

акт приемки модернизированного объекта.

Наличие этих документов позволит взыскать ущерб в случае порчи объекта подрядчиком.

Модернизация ОС в 1С 8.3 — пошаговая инструкция

Бухгалтерский учет реконструкция здания

России в письме от 23.11.2006 № 03-03-04/1/794 рекомендуют обращаться в Федеральное агентство по строительству и жилищно-коммунальному хозяйству. Кроме того, согласно письму Минфина России от 14.01.2004 № 16-00-14/10 основанием для определения видов ремонта должны являться соответствующие документы, разработанные техническими службами организаций в рамках системы планово-предупредительных ремонтов. В связи с этим в целях правильного отражения расходов на проведение ремонтов в бухгалтерском и налоговом учете в организации должны быть соответствующие локальные, организационно-распорядительные и первичные документы, такие как: положение о ремонтах, приказ на осмотр зданий и сооружений, приказ о создании комиссии по осмотру, акт технического обследования объекта ремонтно-восстановительных работ с указанием обнаруженных дефектов, мер по их устранению и сроков выполнения, дефектная ведомость.

Ремонт основных средств: проводки

В бухгалтерском учете будут выполнены следующие операции:

- Д20 (23, 25, 26, 44) К60/1 – затраты на ремонт отнесены на себестоимость;

- Д19/3 К60/1 – учтен НДС, относящийся к стоимости выполненных работ;

- Д60/1 К51 – произведена оплата поставщику за выполненные работы;

- Д68 К19/3 – принят к вычету «входной» НДС.

Выполняя ремонт хозяйственным способом, не забудьте также о смете и документальном отображении плана и графика предстоящего ремонта. В бухгалтерском учете сделаем следующие операции:

- Д23 К10 – списаны необходимые материалы;

- Д23 К70 – начислена оплата труда работникам, выполнившим ремонт;

- Д23 К69 – начислены страховые взносы работникам, выполнившим ремонт;

- Д20 К23 – затраты отнесены на издержки производства.

ИЗМЕНЕНИЯ В ЗАКОНОДАТЕЛЬСТВЕ: УЧЕТ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ ПО НОВЫМ ПРАВИЛАМ

Новые стандарты (ФСБУ 6/2020 и ФСБУ 26/2020) применяются начиная с бухгалтерской (финансовой) отчетности за 2022 г., однако организация может принять решение о применении новых правил до указанного срока, то есть с 01.01.2021.

К СВЕДЕНИЮ

Согласно ФСБУ 6/2020 первоначальная стоимость объекта основных средств увеличивается на сумму капитальных вложений, связанных с улучшением и (или) восстановлением этого объекта.

Ранее по ПБУ 6/01 (п. 14) изменение первоначальной стоимости основных средств, по которой они приняты к бухгалтерскому учету, допускалось в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств.

Документальное оформление операций по модернизации

Как любая операция, модернизация должна оформляться первичными документами. При проведении модернизации, издается приказ с указанием причин модернизации, сроков, ответственных лиц. Это необходимо для целей налогового учета. Создается комиссия, которая осматривает такой объект, составляет график работ, утверждает сметную документацию.

Замечание 1

Проведение работ может быть осуществлено самим предприятием или силами сторонней организации. В последнем случае обязательно должен быть договор, подтверждающий проведение таких работ.

Передача основного средства для модернизации может быть оформлена по форме $№OC-2$ «Накладная на внутренне перемещение основного средства». При проведении работ сторонней организацией форма $№OC-1$.

После модернизации оформляется акт по форме $№OC-3$, он подписывается членами приемочной комиссии. Сведения о реконструкции вносятся в инвентарную карточку, форма $№OC-6$.

Начисление амортизации на средства находящиеся на модернизации возобновляются с $1$-го месяца, следующего за вводом в эксплуатацию.

Остаточная стоимость не уменьшается если были демонтированы какие то части объекта. Сдача на склад материалов, после разборки оформляется накладными на внутренне перемещение.

Замечание 2

Согласно ПБУ $6/01$, при реконструкции и модернизации меняется первоначальная стоимость объекта основных средств.

Планом счетов предусмотрено использование счетов:

- 001 «Арендованные основные средства»

- 08 «Вложения во внеоборотные активы»

- 19 «Налог на добавленную стоимость по приобретенным ценностям»

- 51 «Расчетные счета»

- 60 «Расчеты с поставщиками и подрядчиками»

- 68 «Расчеты по налогам и сборам»

- 76 «Расчеты с разными дебиторами и кредиторами»

- 91 «Прочие доходы и расходы».

Рисунок 1. Типовые проводки

Рисунок 1. Типовые проводки

Начисление амортизации после модернизации основного средства

Изменение первоначальной стоимости при установленном ранее сроке полезного использования, ведет к изменению нормы амортизации. ПБУ $6/01$ не содержит специальных положений, как начислять амортизацию после реконструкции. Но в Методических указаний содержится пример расчета, он позволяет сделать вывод. В нем видно, что начисление амортизации после реконструкции считают от остаточной стоимости объекта и оставшегося срока полезного использования (с учетом его увеличения)

Рассмотрим примеры.

Пример 1

Объект основных средств стоимостью $210$ тыс. руб. сроком полезного использования $7$ лет, после эксплуатации в течении $4$ лет был дооборудован стоимостью $55$ тыс. руб. Пересматривается срок полезного использования в сторону увеличения на $2$ года. Годовая сумма отчислений на амортизацию в размере $19,4$ тыс. руб. определяется как $97 \ 000 = 210 \ 000 – (210 \ 000 \cdot \frac{4}{7}) + 55 \ 000$ и нового срока полезного использования $5$ лет.

Возможны случаи, что организация оставляет прежний срок полезного использования. При таком случае амортизация годовых отчислений определяется по стоимости основного средства и сумме его увеличения, сроке полезного использования.

Пример 2

Объект основного средства стоимостью $180 \ 000$ рублей, сроком полезного использования 6 лет после двух лет эксплуатации был модернизирован, с увеличение стоимости на 30 000 рублей. Срок полезного использования не изменяется. Сумма амортизационных отчислений в размере $42 \ 500$ рублей определяется из расчета остаточной стоимости в размере $170000$ рублей = ($180000$ – $\frac{180000}{6 лет \cdot 2 года}$ + $30000$ рублей) и оставшегося срока полезного использования – $4$ года.

Организация может модернизировать основное средство, по которому было полностью начислена амортизация. С остаточной стоимостью равной нулю. Нормы законодательства не содержат специальных правил в отношении такого имущества. Бухгалтеру нужно применить общие правила: сумма амортизации будет рассчитываться от остаточной стоимости и оставшегося срока полезного использования. У полностью самортизированного основного средства остаточная стоимость равна нулю, фактический срок полезного использования истек. В результате модернизации первоначальная стоимость подлежит увеличению, поэтому, увеличится остаточная стоимость. Согласно ПБУ 6/01 организация может увеличить срок полезного использования, поэтому она обязательно должна пересмотреть срок полезного использования основного средства.

Все изменения, произошедшие с основным средством в ходе реконструкции будет необходимо отразить в инвентарной карточке. С внесение описания изменения, сумм увеличивающих его стоимость, новый срок полезного использования, а также нормы амортизации, которые были скорректированы.

Учет расходов на реконструкцию здания

Об этом сказано в п.42 Методических указаний по бухгалтерскому учету основных средств, утв. Приказом Минфина России от 13.10.2003 N 91н (далее — Методические указания по учету основных средств), и в Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв.

Приказом Минфина России от 31.10.2000 N 94н. Для учета таких затрат организация может в рабочем плане счетов, утвержденном приказом об учетной политике, предусмотреть к счету 08 отдельный субсчет, например «Реконструкция объектов основных средств». По завершении реконструкции необходимо оформить акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств по форме N ОС-3, утвержденный Постановлением Госкомстата России от 21.01.2003 N 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств».

Документальное оформление модернизации основных средств

Согласно бухгалтерскому законодательству каждая хозяйственная операция должна быть оформлена оправдательными документами. Это же правило распространяется и на модернизацию ОС.

Кроме того, расходы на восстановление ОС частая причина споров с налоговыми органами

Чтобы избежать разногласий в будущем особенно важно все правильно оформить и подкрепить необходимыми бумагами

Итак, модернизация основных средств имеет следующее документальное оформление:

- В первую очередь должно быть принято решение о проведении изменений такого характера. Оформляется оно соответствующим приказом руководителя организации. Компания может использовать собственный бланк такого документа. Какая информация в нем прописывается: причины проведения, сроки, ответственные лица.

- Если модернизация основных средств проводится с привлечением сторонних специалистов, то должен быть заключен договор о выполнении тех или иных видов работ.

- На следующем этапе оборудование передается исполнителю для проведения запланированных работ. Если привлечена сторонняя организация, то эту операцию следует оформить актом о приеме-передаче (форма № ОС-1). Бывают случаи, когда компания собственными силами проводит модернизацию. В таком случае можно использовать накладную на внутреннее перемещение ОС (Форма № ОС-2).

- Завершенные работы оформляются бланком по форме № ОС-3 (акт о приеме-сдачи готового, модернизированного оборудования).

Помимо перечисленного выше, работы по модернизации основных фондов также оформляются следующими видами первичных документов:

- сметами расходов;

- лимитно-заборными картами;

- графиками и нарядами на выполнение работ и др.

Реконструкция или капитальный ремонт: учитываем расходы

Инфо

Сметная стоимость работ по реконструкции объекта составляет 1 416 000 руб. (в том числе НДС 216 000 руб.). Оплата работ производится в полном объеме после принятия выполненных работ.

Первоначальная стоимость здания в бухгалтерском и налоговом учете составляет 9 600 000 руб., срок полезного использования – 384 месяца (объект относится к десятой амортизационной группе), амортизация начисляется линейным способом (методом). Право на применение амортизационной премии организацией не используется.

В результате проведения реконструкции площадь здания увеличилась, срок полезного использования не изменился. На дату окончания работ по реконструкции оставшийся срок полезного использования здания – 144 месяца, сумма начисленной амортизации в бухгалтерском и налоговом учете – 6 000 000 руб.