Счет 62 в бухгалтерском учете

62 счет в бухгалтерии — это «Расчеты с покупателями и заказчиками», бухсчет, на котором отражаются все взаиморасчеты по товарам, работам, услугам, которые компания реализовала в отчетном периоде сторонним организациям.

В соответствии с действующим планом счетов, утвержденным приказом Минфина № 94н, на спецсчете бухучета 62 следует отражать расчеты с покупателями и заказчиками по товарам, работам, услугам, которые были реализованы в отчетном периоде. Счет 62 в бухгалтерском учете аккумулирует сведения о взаиморасчетах по реализованной продукции без учета их организационно-правовой формы. То есть на сч. 62 учитывают расчеты с юридическими лицами, предпринимателями и физлицами. Для отражений валютных операций используется 62.21 счет бухгалтерского учета (наряду с 62.22), если акты выставлены в валюте, а оплата произведена в рублях — 62.31 и 62.33.

Для начинающих бухгалтеров подойдет такое объяснение, что есть 62 счет бухгалтерского учета для чайников: он используется для сбора и обобщения информации о взаиморасчетах по проданным, оказанным, отгруженным, выполненным товарам, работам, услугам компании в пользу третьих лиц — покупателей и заказчиков.

Сч. 62 является зеркальным отражением бухсчета 60 «Расчеты с поставщиками и подрядчиками». Ключевое отличие между этими бухсчетами — это то, что по 62 сч. отражают товары, работы, услуги, проданные другим фирмам, а на сч. 60 — купленные у сторонних организаций.

Характеристика и особенности бухсчета

Этот спецсчет относится к активно-пассивной группе, то есть оборотное сальдо может формироваться как по дебету, так и по кредиту. Дебет 62 счета показывает остаток на начало и конец месяца, кредит — оплату дебиторки. При отгрузке продукции клиентам компании операция отражается кредитовым оборотом в корреспонденции бухсчетов 90 или 91. При поступлении денежных средств от покупателей в качестве аванса за будущую поставку ТМЦ или оплаты формируется запись по кредиту сч. 62 в корреспонденции со спецсчетами бухучета 50, 51, 52.

Действующим законодательством предусмотрено создание отдельных субсчетов для дополнительной детализации бухгалтерских данных. Так, в учете компании бывают открыты:

- субсчет 62-01 — для взаиморасчетов с покупателями по общим правилам с оплатой в текущем режиме;

- субсчет 62-02 — отражается информация о расчетах с заказчиками и покупателями по договорам, предусматривающим перечисление авансовых платежей;

- субсчет 62-03 — формируются данные о взаиморасчетах с покупателями, если оплата осуществляется векселями.

При необходимости организация вправе создать другие субсчета, которые отражают особенности и специфику деятельности. Такое решение следует отразить в учетной политике.

Розничная торговля вправе отражать операции, обходя счет 62 бухгалтерского учета — сразу на бухсчете продаж. О том, какие бухгалтерские проводки составлять в таком случае, мы рассказали в отдельной статье «Выручка от продажи товаров: проводки».

Аналитический учет следует организовать таким образом, чтобы при формировании карточки или оборотно-сальдовой ведомости по счету 62 можно было получить информацию о взаиморасчетах и размерах дебиторской и кредиторской задолженности в разрезе:

- документов, срок оплаты по которым не наступил;

- документов с просроченным сроком платежей;

- полученных авансов от клиентов;

- векселей, дата оплаты по которым еще не наступила;

- векселей, учтенных в кредитных или банковских организациях;

- векселей с просроченным сроком оплаты.

На каждую операцию компания должна оформлять подтверждающие документы: счета-фактуры, накладные, акты выполненных работ, чеки, квитанции и прочую документацию.

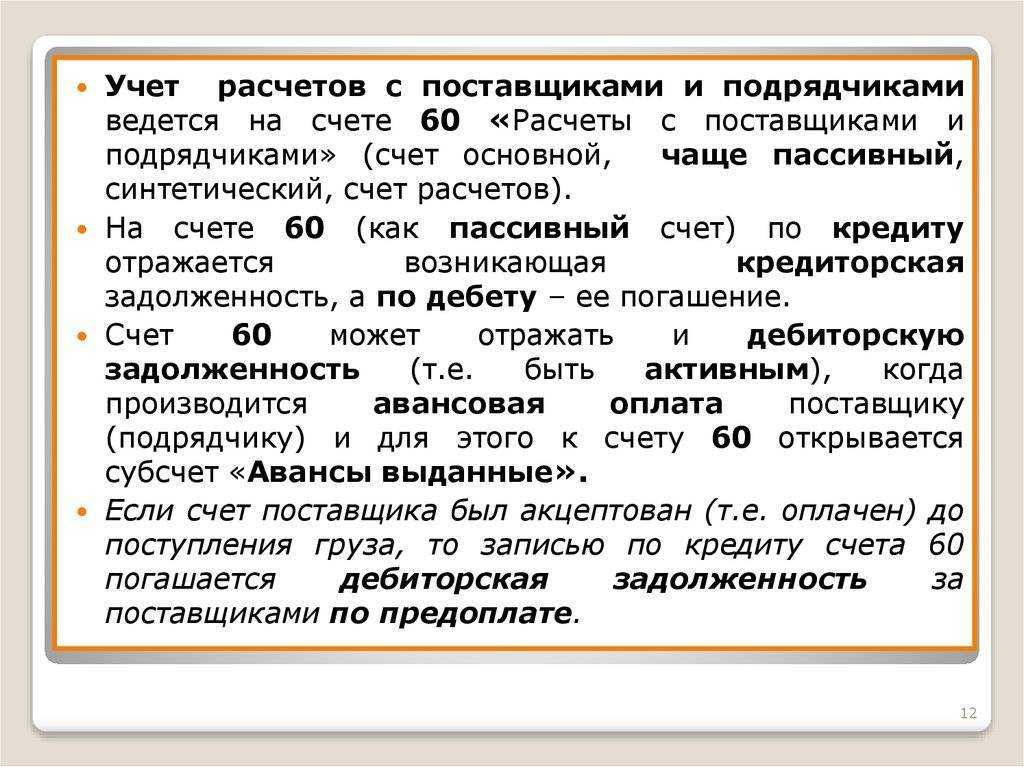

Что такое 60 счет в бухгалтерии

- потребление электроэнергии, газа, воды и т.д.;

- выявление излишков ТМЦ при их приемке;

- приобретение услуг доставки, связи;

- неотфактурованные поставки (по которым документы от продавцов не поступили).

Счет 60 является активно-пассивным. Остаток на нем может быть как дебетовым, так и кредитовым. Увеличение и уменьшение средств может быть показано или по дебету, или по кредиту (подробнее см.: «План счетов бухгалтерского учета в 2022 году»).

Аналитический учет обычно организован в разрезе поставщиков, подрядчиков и счетов, выставленных контрагентами. Иногда, в зависимости от специфики компании, аналитику ведут в разрезе договоров, товаров и проч. Главное, чтобы был доступ к сведениям о просроченных долгах перед продавцами, а также о долгах, срок погашения которых еще не наступил.

Формирование ведомости: пример

Приступаем к составлению ОСВ. Как уже говорилось выше, сальдо в ведомости должно быть развернутое. С этим связаны определенные тонкости при формировании ведомости.

Разберем пример.

Организация А заключила договор с организацией Б на выполнение работ и перечислила ей предоплату в размере 12 000 руб. (в том числе НДС 2 000 руб.) в октябре. В ноябре организация Б выполнила предусмотренный договором объем работ. Организации подписали акт выполненных работ на сумму 12 000 руб. (в том числе НДС 2 000 руб.), на основании которого организация Б выставила счет-фактуру в адрес организации А.

Проводки в бухгалтерском учете организации А:

| Дт | Кт | Сумма | Описание | Первичный документ |

| Октябрь | ||||

| 60 «Авансы» | 51 | 11 800 | Перечислена предоплата организации Б по договору | Платежное поручение |

| 68 «Расчеты по НДС» | 76 «Расчеты по НДС с авансов выданных» | 1 800 | Принят к вычету НДС с уплаченного аванса | Счет-фактура на аванс от поставщика |

| Ноябрь | ||||

| 20 | 60 «Расчеты за выполненные работы» | 10 000 | Отражена в учете стоимость выполненных работ без НДС | Акт выполненных работ |

| 19 | 60 «Расчеты за выполненные работы» | 1 800 | Отражен НДС | Счет-фактура на работы |

| 60 «Расчеты за выполненные работы» | 60 «Авансы» | 11 800 | Зачтена предоплата по договору | Бухгалтерская справка |

| 76 «Расчеты по НДС с авансов выданных» | 68 «Расчеты по НДС» | 1 800 | Восстановлен НДС, принятый к вычету с аванса | Запись книги продаж |

| 68 «Расчеты по НДС» | 19 | 1 800 | Принят к вычету НДС по выполненным работам | Запись книги покупок |

Как правило, авансы учитываются на сч. 60 субсчет 02, а остальные взаиморасчеты по субсчету 01.

Образец оформления ОСВ по счету 60 в разрезе субсчетов см. в типовой ситуации от КонсультантПлюс. Здесь же описаны правила оформления бухгалтерских регистров. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

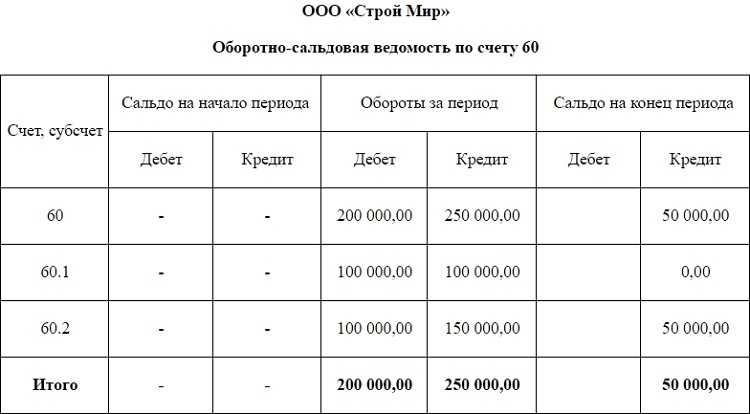

ОСВ за ноябрь по счету 60 «Авансы»

| Сальдо на начало | Обороты за период | Сальдо на конец | |||

| Дт | Кт | Оборот по дебету | Оборот по кредиту | Дт | Кт |

| 11 800 | — | — | 11 800 | — | — |

ОСВ за ноябрь по счету 60 «Расчеты за выполненные работы»

| Сальдо на начало | Обороты за период | Сальдо на конец | |||

| Дт | Кт | Оборот по дебету | Оборот по кредиту | Дт | Кт |

| — | — | 11 800 | 11 800 | — | — |

ОСВ за ноябрь по счету 60 (синтетический)

| Сальдо на начало | Обороты за период | Сальдо на конец | |||

| Дт | Кт | Оборот по дебету | Оборот по кредиту | Дт | Кт |

| 11 800 | — | 11 800 | 23 600 | — | — |

Если не были сделаны проводки между субсчетами счета 60, то ОСВ будет выглядеть следующим образом:

ОСВ за ноябрь по счету 60 «Авансы»

| Сальдо на начало | Обороты за период | Сальдо на конец | |||

| Дт | Кт | Оборот по дебету | Оборот по кредиту | Дт | Кт |

| 11 800 | — | — | — | 11 800 | — |

ОСВ за ноябрь по счету 60 «Расчеты за выполненные работы»

| Сальдо на начало | Обороты за период | Сальдо на конец | |||

| Дт | Кт | Оборот по дебету | Оборот по кредиту | Дт | Кт |

| — | — | 11 800 | — | 11 800 |

ОСВ за ноябрь по счету 60 (синтетический)

| Сальдо на начало | Обороты за период | Сальдо на конец | |||

| Дт | Кт | Оборот по дебету | Оборот по кредиту | Дт | Кт |

| 11 800 | — | — | 11 800 | 11 800 | 11 800 |

Типовые проводки

Рассмотрим основные проводки по счёту 60 в таблице:

| Счёт Дт | Счёт Кт | Описание проводки | Документ-основание |

| 07/10/41 | 60 | Оплата поставщику за оборудование/материалы/товары | Счёт на оплату |

| 60 | 50.01/51/52 | Оплата задолженности поставщику | |

| 94/76 | 60 | Списание недостачи в пределах нормы естественной убыли/сверх нормы, при ошибке или несоответствии цен | Акт приёмки |

| 19 | 60 | НДС по приобретённым ценностям | Счёт на оплату,

Получите 267 видеоуроков по 1С бесплатно: счёт-фактура |

| 50/51/52 | 60 | Оплата по счёту поставщику/подрядчику | РКО,

выписка из расчётного или валютного счёта |

| 10/15/41 | 60 Неотфак.

поставки |

Оприходованы материальные ценности без счетов на оплату | Акт приёмки материалов |

| 60 Неотфак.поставки | 60 | Оплата по счёту по ранее оприходованным материалам без расчётных документов | Счёт на оплату |

| 60/91.02 | 91.01/60 | Списание курсовой разницы по счёту, положительная/отрицательная | Расчёт |

| 91.02/63 | 60 Авансы выданные | Списание аванса, не возвращенного поставщиком/подрядчиком за счёт прибыли/резерва по сомнительным долгам |

Справка

ОСВ по счету 60, что показывает, расшифровка

Учитывая, что сч. 60 является одновременно и активным, и пассивным, все виды отчетности с ним содержат остатки как по дебету, так и по кредиту. Поэтому оборотно-сальдовая ведомость формируется в отдельности по каждому из контрагентов, чтобы получить наглядное представление о характере взаиморасчетов с ними. На основании ОСВ формируют акты сверок.

Поскольку оборотно-сальдовая ведомость классифицируется как учетный регистр, она не имеет строго определенной формы. Но при ее формировании необходимо придерживаться следующих правил:

- При отображении кредитовых оборотов учитываются все операции, связанные с приобретением работ, услуг, товаров и прочих материальных ценностей от контрагентов, а также возврат авансового платежа в случае невыполнения ими факта поставки товара или оказания услуг предприятию. Необходимо привести все документы, включая приходные товарные накладные и счета-фактуры, по которым были оприходованы приобретенные предприятием ТМЦ или услуги. Сюда же попадает приход товара без сопроводительной документации, а также документы, поступившие до принятия на склад товарно-материальных ценностей.

- При отображении дебетовых оборотов учитываются все операции по оплате конкретному контрагенту — как авансовые платежи, так и исполнение долговых обязательств перед ним, возврат нереализованного или бракованного товара поставщику, зачет имеющихся требований. При заполнении ОСВ надо прописывать все платежные документы, по которым осуществлялся расчет с поставщиком (поручения, расходные кассовые ордера).

Обычно ОСВ представляют в виде отчетной таблицы с начальными и конечными остатками, оборотами за определенный период по счету или субсчетам, а также с развернутым сальдо. При этом сальдо по субсчету 60.01 (расчет с поставщиком) отражается в колонке «кредит», а сальдо по субсчету 60.02 (предоплата) будет отражен в колонке «дебет».

Если проводки сделаны неправильно, то в ОСВ будет показан отрицательный баланс (остаток со знаком «минус»). В этом случае надо найти и исправить ошибку.

Вот образец простой оборотно-сальдовой ведомости:

В какой ситуации применима проводка Дебет 60 Кредит 62?

Проводка Дебет 60 Кредит 62 отражает погашение взаимных требований перед контрагентами — поставщиком и покупателем.

ООО «Маг» подписало контракт на покупку товаров у ООО «Оптовик» на сумму 156 000 руб. (в т. ч. НДС 23 796,61 руб.). 14 марта 2018 года «Маг» оплатил стоимость товара (156 000 руб.) и 17 марта 2018 года принял на учет товар на указанную сумму. 30 марта 2018 года «Маг» осуществил возврат товара в полном объеме по причине отсутствия на него спроса.

ООО «Маг» сделало следующие бухгалтерские записи:

Дт 60 Кт 51 — отражена предоплата за товар 156 000 руб.

Дт 41 Кт 60 — учтена стоимость товара 132 203,39 руб.

Дт 19 Кт 60 — отражен входной НДС 23 796,61 руб.

Дт 68 Кт 19 — НДС принят к вычету в сумме 23 796,61 руб.

Дт 62 Кт 90 — возврат товара 156 000 руб.

Дт 90 Кт 68 — начислен НДС 23 796,61 руб.

Дт 90 Кт 41 — списана себестоимость товара 132 203,39 руб.

Дт 60 Кт 62 — проведен взаимозачет обязательств на сумму 156 000 руб.

Дт 51 Кт 62 — осуществлен возврат аванса 156 000 руб.

На практике также возможна ситуация зачета взаимных требований, если стороны не осуществляли денежных расчетов. В этом случае в нашем примере вместо проводок Дт 60 Кт 51 и Дт 51 Кт 62 появится следующая запись:

Дт 60 Кт 62 — проведен взаимозачет обязательств на сумму 156 000 руб.

ВАЖНО! Налоговики рассматривают возврат качественного товара как обратную реализацию (письмо Минфина от 18.02.2013 № 03-03-06/1/4213)

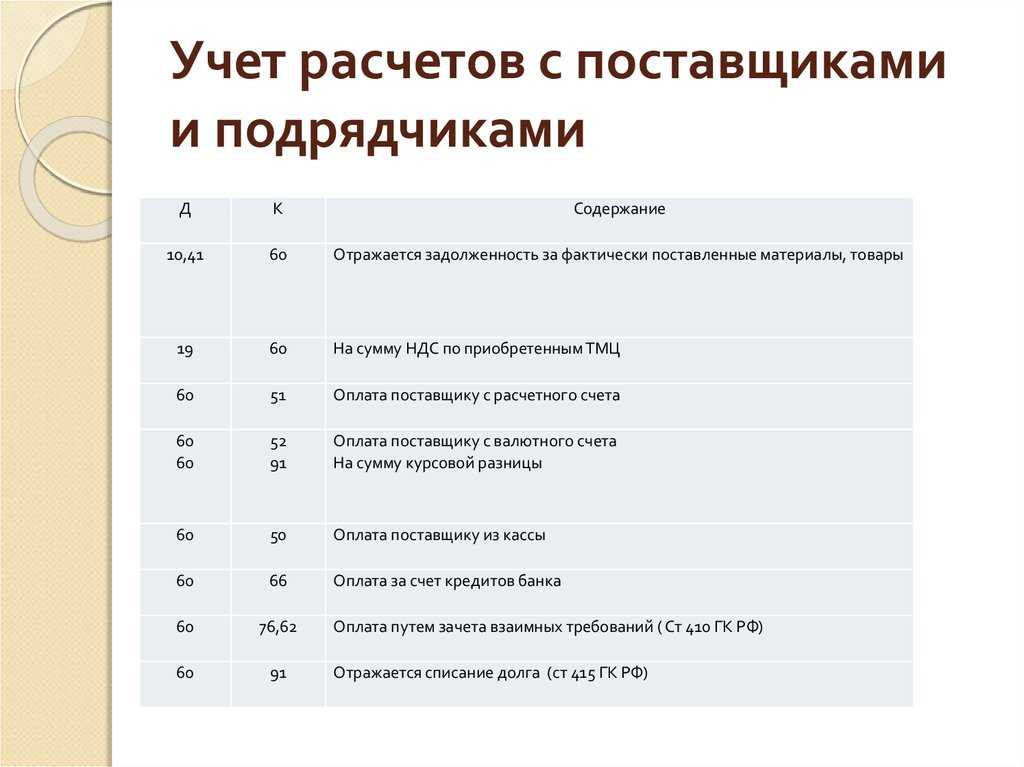

С какими счетами корреспондируется

Действующая инструкция устанавливает, что счет 60 может корреспондировать со следующими счетами:

По дебету:

- Со сч. 50 — Осуществление оплаты наличными средствами.

- Со сч. 51 – Расчеты производятся безналичным путем.

- Со сч. 52 — Когда расчеты осуществляются через валютный счет.

- Со сч. 55 — для оплаты используются специальные счета.

- Со сч.60, 62, 76 — по договорам взаиморасчетов.

- Со сч.66 — когда оплата осуществляется с использованием заемных средств.

- Со сч. 79 — когда за организацию счета оплачивает головная компания.

- Со сч. 91 — списывается просроченная кредиторская задолженность.

- Со сч. 99 – списание задолженности в чрезвычайных обстоятельствах

По кредиту:

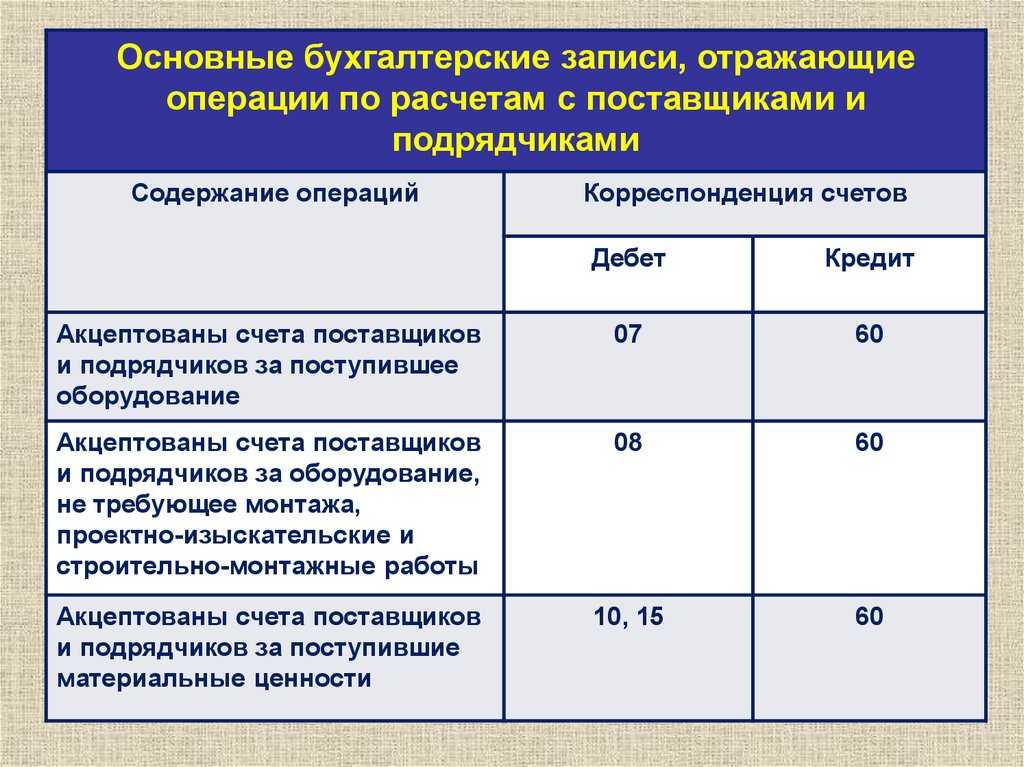

- Со сч. 07 — приобретение оборудования, для которого требуется проведение монтажа.

- Со сч. 08 — приобретение объектов основных средств.

- Со сч. 10 — приобретение материалов.

- Со сч. 15 — когда учет поступления материалов ведется с применением этого счета.

- Со сч. 19 — при выделении входящего НДС.

- Со сч. 20,23,25,26, 29, 44 – когда осуществляется приобретение работ и услуг.

- Со сч. 41 — при поступлении товаров, которые будут в дальнейшем перепродаваться.

- Со сч. 50,51,51, 55 — при возвращении излишне оплаченных сумм.

- Со сч. 60, 76, 79 — при взаиморасчетах.

- Со сч. 91 – при списании просроченной дебиторской задолженности по счету

- Со сч. 94 — при выявлении недостачи в поставках от поставщиков.

- Со сч. 97 — при оприходовании расходов, которые подлежат распределению в течение определенного периода (например, арендной платы, ОСАГО и т.д.)

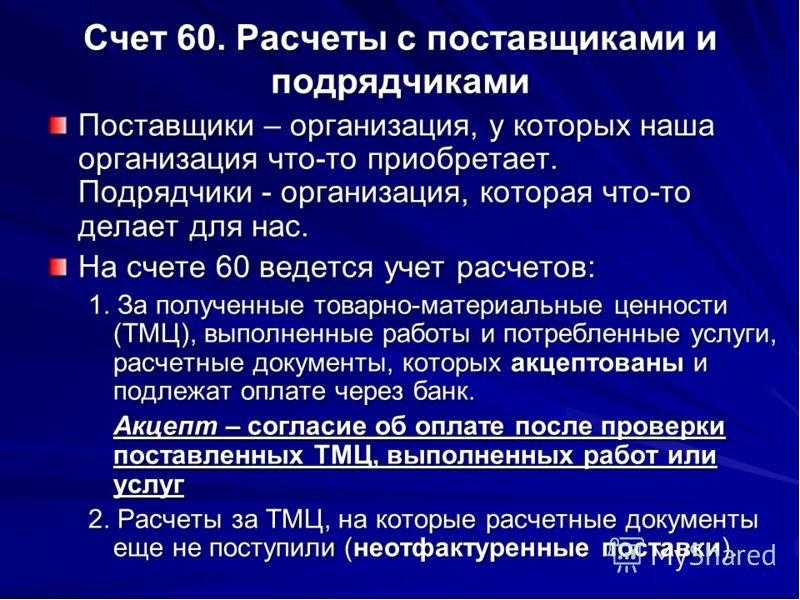

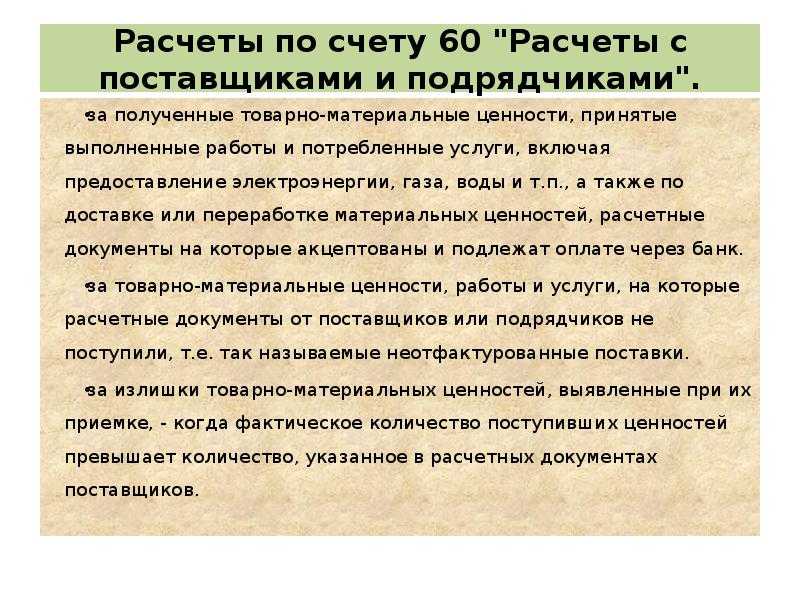

Что такое 60 счет в бухгалтерии

Согласно плану счетов (утв. приказом Минфина от 31.10.2000 № 94н), счет 60 называется «Расчеты с поставщиками и подрядчиками». На нем отражают все операции, связанные с приобретением и оплатой товарно-материальных ценностей, работ, услуг. Вот несколько частных случаев:

- потребление электроэнергии, газа, воды и т.д.;

- выявление излишков ТМЦ при их приемке;

- приобретение услуг доставки, связи;

- неотфактурованные поставки (по которым документы от продавцов не поступили).

Счет 60 является активно-пассивным. Остаток на нем может быть как дебетовым, так и кредитовым. Увеличение и уменьшение средств может быть показано или по дебету, или по кредиту (подробнее см.: « План счетов бухгалтерского учета в 2020 году »).

Аналитический учет обычно организован в разрезе поставщиков, подрядчиков и счетов, выставленных контрагентами. Иногда, в зависимости от специфики компании, аналитику ведут в разрезе договоров, товаров и проч. Главное, чтобы был доступ к сведениям о просроченных долгах перед продавцами, а также о долгах, срок погашения которых еще не наступил.

Пример на проводку Дт 60 Кт 76

Разберем еще одну ситуацию.

Возьмем условия из примера 2, но условимся, что товар от поставщика был получен не в полном объеме. При приемке товара ООО «Маг» выявило недостачу в сумме 23 600 руб. (в т. ч. НДС 3 600 руб.) и выставило поставщику претензию.

Дт 60 Кт 76 — выставлена претензия по недостаче товара 23 600 руб.

Дт 41 Кт 60 — отражена стоимость принятого товара 112 203,39 руб.

Дт 19 Кт 60 — отражен входной НДС 20 196,61 руб.

Дт 51 Кт 76 — получен от поставщика возврат оплаты за недопоставленный товар на сумму 23 600 руб.

О порядке формирования ведомости по счету 60 см. статью «Особенности оборотно-сальдовой ведомости по счету 60».

Пример

Компания А собирается купить товар в соответствии с договором купли-продажи. По условиям составляемых бумаг общая стоимость этого товара составляет 100 000 рублей, в то время как НДС по ставке 20% достигает 20 000 рублей. Компания предлагает сделать оплату через векселя третьего лица, номинальная стоимость которых составляет 150 000 рублей. В данном случае компания А полученные материальные ценности должна отразить в оценке 130 000 рублей (100 000 + (150 000 – 120 000)), и если погашение задолженности материальными ценностями будет проведено на протяжении последующих отчетных периодов, компания самостоятельно определяет, на каком именно счете отражать такой расход.

Счет 60 «Расчеты с поставщиками и подрядчиками» в бухгалтерском учете

В бухгалтерском учете счет 60 используется для регулирования взаимных отношений между двумя сторонами. Одна из сторон поставляет другой стороне товары, производит определенный вид работ или оказание услуг. В зависимости от характера деятельности ее называют «поставщиком» или «подрядчиком».

Вторая сторона, которая приобретает товары, услуги, работы — «получатель». Получатель все расчеты с поставщиками и подрядчиками должен осуществлять с применением счета 60. Все проводки по этому счету должны соответствовать одной их характеристик:

- Приобретение ТМЦ, услуг или работ от подрядчиков или поставщиков.

- Отражение предварительной оплаты в счет будущего приобретения товара, оказания услуг или производства работ.

- Проведение оплаты за уже полученные от поставщика услуги или ТМЦ, оказанные подрядчиком работы.

- Фиксация поступления ТМЦ без сопроводительных документов от контрагентов.

- Отражение налога на добавленную стоимость, выделяемого из суммы поставки, если поставщик работает с этим налогом.

Вот частные примеры ситуаций, когда используют эти операции:

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут

- приобретение почтовых, транспортных услуг;

- потребление поставляемой воды, тепловой энергии, электроэнергии;

- проведение подрядчиком ремонтных работ;

- обнаружение излишков во время оприходования товара;

- прием ТМЦ на склад без выставленных документов (неотфактурованные поставки).

Информация, отображаемая бухгалтерскими проводками по счету 60, выявляет текущее положение по взаиморасчетам с контрагентами. Сумма остатка на этом счете показывает либо сумму, на которую должны поступить ТМЦ, оказать услуги по договору или выполнить намеченные работы, либо долг организации перед поставщиком.

При организации учета обычно его осуществляют с каждым поставщиком и подрядчиком по отдельности, с указанием всех выставленных ими счетов. В некоторых случаях может вестись раздельный учет по каждому договору на одного и того же контрагента.

60 счет бухгалтерского учета

Зачем нужен 60 счет

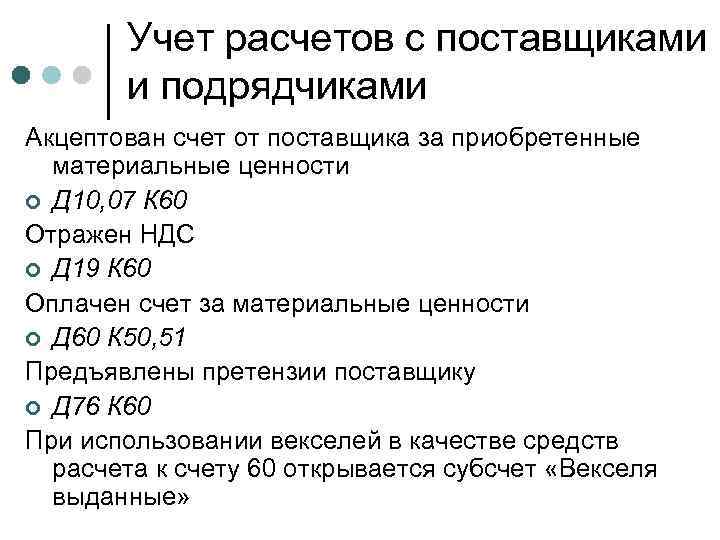

Счет используют для учета расчетов с контрагентами. Долг компании за приобретенные товары или услуги фиксируют по кредиту. Например, компания получила от поставщика сырье, значит бухгалтер сделает проводку:

Дт 10 Кт 60 — получены товары от контрагента

Таким образом, у компании увеличился запас сырья, и вырос долг перед поставщиком, так как сырье еще не оплачено. По дебету задолженность снижается, например из-за оплаты счета за сырье. Тогда бухгалтер делает проводку:

Дт 60 Кт 51 — оплачен счет поставщика

Счет 60 — активно-пассивный. На конец периода может быть остаток по дебету или кредиту. Сумма по дебету означает, что ТМЦ были оплачены авансом, и поставщик еще их не передал. По кредиту — это долг компании перед контрагентом.

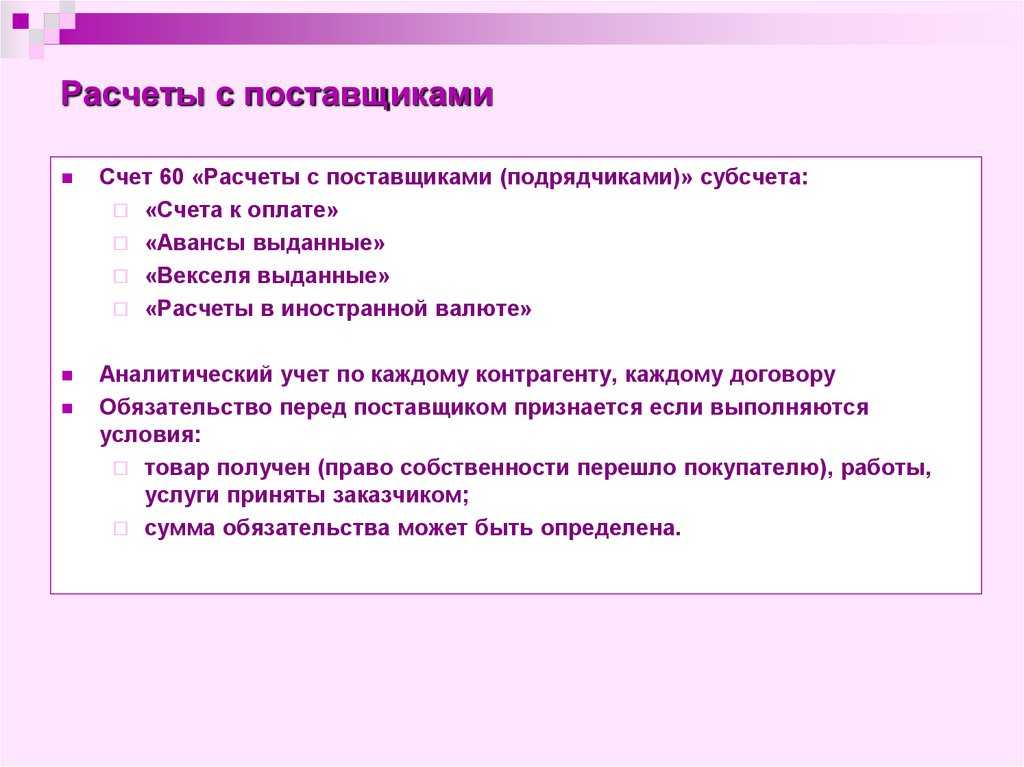

Какие субсчета открывают к 60 счету

В рамках 60 счета выделяют несколько субсчетов. Основные из них это 60.01 и 60.02.

Субсчет 60.01 нужен для учета взаиморасчетов с поставщиками. На нем формируется кредиторская задолженность компании, то есть суммы, которые организация должна оплатить своему контрагенту.

Субсчет 60.02 используют для учета авансовых платежей поставщикам. Это дебиторская задолженность. То есть компания заплатила контрагенту, но ТМЦ еще не получила. Разберем на примере проводок.

| Дебет | Кредит | Сумма | Суть операции |

|---|---|---|---|

| 60.02 | 51 | 10 000 | Поставщику перечислили аванс за поставку сырья |

| 10 | 60.01 | 10 000 | Поставщик отгрузил сырье |

| 60.01 | 60.02 | 10 000 | Внесенный ранее аванс учтен в качестве оплаты произведенной поставки |

Кроме того, к 60 счету открывают и такие субсчета:

- 60.03 — для учета векселей;

- 60.21 — задолженность перед поставщиками в валюте (аналог 60.01);

- 60.22 — авансы поставщикам в валюте (аналог 60.02).

Как ведут аналитический учет по счету 60

Аналитику строят по каждому предъявленному счету от каждого поставщика. Учет по счету должен давать информацию по каждому контрагенту в разрезе:

- счетов, срок оплаты которых еще не наступил;

- просроченных сумм;

- неотфактурованных поставок;

- выданных авансов;

- выданных векселей;

- полученных коммерческих кредитов и так далее.

С какими счетами корреспондирует счет 60

Счет корреспондирует со многими бухсчетами, ознакомьтесь с ними в таблице.

| Счет 60 корреспондирует по дебету с | Счет 60 корреспондирует по кредиту с |

|---|---|

| 50, 51, 52, 55, 60, 62, 66, 67, 76, 79, 91, 99 | 07, 08, 10, 11, 15, 19, 20, 23, 25, 26, 28, 29, 41, 44, 50, 51, 52, 55, 60, 76, 79, 91, 94, 97 |

Основные проводки с 60 счетом

Бухгалтерия должна четко следить за всеми расчетами и выданными авансами

Поэтому важно знать основные проводки, связанные со счетом 60

Оплатили долг поставщику из кассы / расчетного счета / валютного счета / спецсчета Внесли аванс поставщику из кассы / расчетного счета / валютного счета / спецсчета

Произвели оплату за счет подотчетных средств

Провели взаимозачет однородных требований

Переоформили долг перед поставщиком в краткосрочный или долгосрочный займ

Удержали сумму по признанной претензии из средств, подлежащих уплате поставщику

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В программе можно вести учет расчетов с поставщиками в разрезе счетов, договоров, контрагентов и так далее. С нами вы никогда не забудете о взыскании дебиторской задолженности и своевременном погашении кредиторской. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

Попробовать бесплатно

На счете 62 организации учитывают расчеты с покупателями и заказчиками. На этом счете одновременно фиксируют задолженность покупателей перед компанией, иными словами — дебиторку, и долги перед покупателями по полученным авансам.

Бухгалтерский баланс — это не просто отчет, который бухгалтер сдает в налоговую «для галочки». Баланс смотрят собственники, банки, инвесторы и другие заинтересованные лица, чтобы принять управленческие решения или сделать вывод о финансовом положении организации. Для этого прибегают к горизонтальному и вертикальному анализу бухбаланса.

Если организация собирается передать материалы, спецоснастку, спецодежду и другие материальные ценности своим подразделениям или сторонним организациям, она составляет накладную на отпуск материалов. Форма такой накладной М-15 рекомендована, но не обязательна. Компания может разработать свою форму и утвердить ее в учетной политике.

Как счет 44 используется в бухгалтерском учете?

На счете 44 отражаются все расходы, которые предприятие несет при реализации товара: начиная от оптового отпуска со склада и заканчивая розничной продажей непосредственно в руки клиента.

Счет актуален среди компаний, занимающихся торговлей и производством. Он относится к категории активных счетов, так как собранные здесь расходы подлежат дальнейшему списанию.

Виды отражаемых расходов отличаются в зависимости от рода деятельности компании. Например, торговые компании должны учитывать на счете 44 следующие расходы:

- амортизацию и ремонтные работы;

- все циклы логистики;

- приобретение дополнительной продукции и материалов, необходимых для реализации продукции (это может быть упаковка или специальная тара);

- затраты на продвижение продукта, включая рекламу и прочие маркетинговые мероприятия;

- вознаграждение посредников (если компания прибегает к их услугам);

- затраты представительского характера;

- аренду недвижимости, используемой в целях сбыта продукции.

Что касается компаний из других сфер, то они должны отражать в счете 44 следующие категории расходов:

- расходы, связанные с хранением продукции;

- затраты на доставку и отгрузку;

- расходы на продвижение: рекламу и маркетинговые мероприятия;

- комиссионные для посредников;

- дополнительные затраты, направленные на улучшение сохранения товара.

Необходимость учета расходов на транспортировку на счете 44 определяется исходя из особенностей индивидуальной учетной политики конкретного предприятия.

Акцепт счета – это…

Термин акцепт счета регулируется в стат. 438 ГК РФ. Согласно указанной норме акцепт – это безоговорочное и полное принятие получателем адресованных условий оферты. В свою очередь оферта – это адресованное одному лицу (или нескольким) предложение о сотрудничестве, содержащее конкретные договорные условия. По своей юридической сути акцепт подразумевает безусловное исполнение обязанности покупателя продукции по оплате полной стоимости продукции (или услуг). Нельзя перечислить средства частично или выставить свои условия по исполнению обязательств.

Акцептированный счет – это принятие согласия об оплате полученного документа путем безналичного списания. При этом точные сроки погашения долга утверждаются в договоре с поставщиком. Наиболее распространен такой вариант взаиморасчетов между потребителями и поставщиками коммунальных услуг. В этой ситуации предварительно заключается договор на поставку, к примеру, электроэнергии, где указываются условия расчетов. Затем покупателю выставляется счет, который поступает напрямую в банк на основании допсоглашения между банком и клиентом. И, наконец, финансово-кредитное учреждение погашает акцепт в установленные сроки, то есть списывает средства со счета плательщика в пользу поставщика электроэнергии.

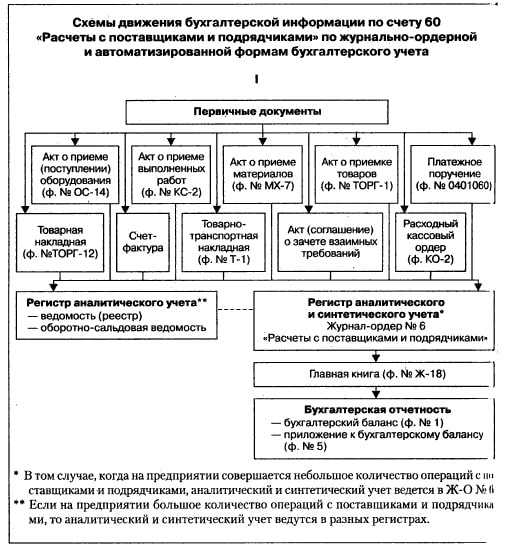

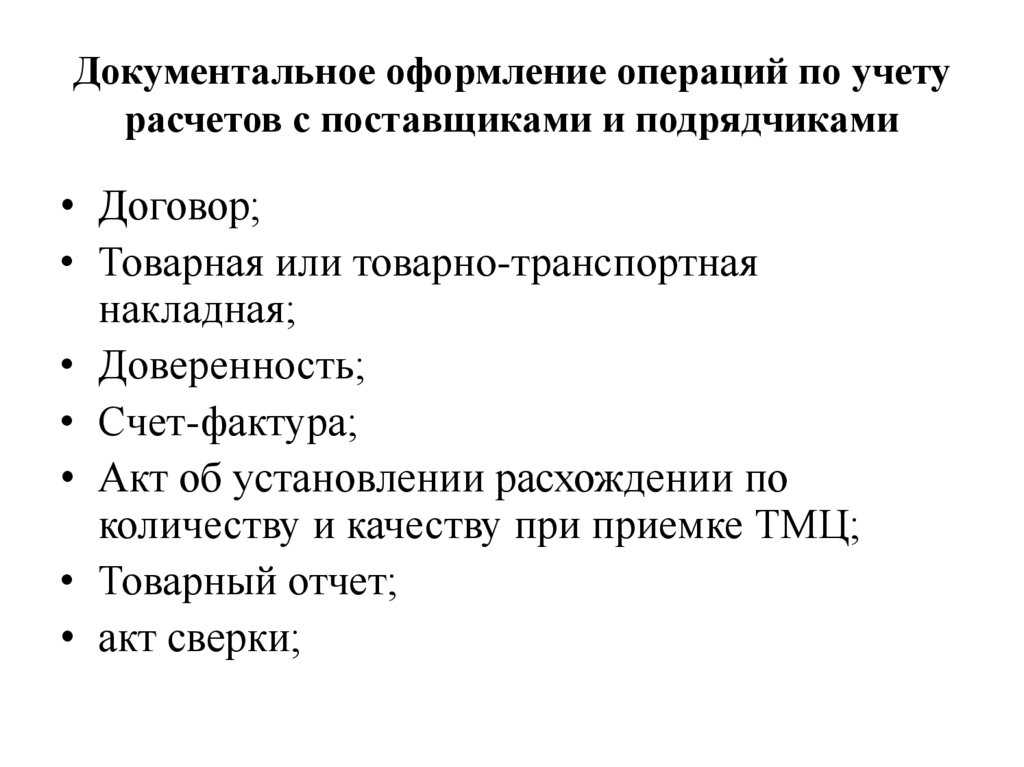

Первичные документы для бухгалтерского учета поставщиков

Участок расчетов с поставщиками работает в двух направлениях: «мы что-то у поставщиков покупаем» и «мы рассчитываемся за покупки». Для каждого направления у нас свои первичные документы.

1.Первичные документы от поставщика к нам

Договор

Один из самых первых документов – это договор купли-продаж, который заключается между фирмами. Однако его может и не быть, а фирмы сотрудничают

В практике я заметил, когда налоговая проверяет наше предприятие и заостряет внимание на отсутствие договора, тогда наша фирма заключает его с поставщиком

В любом случае, договор это страховка каждого участника, поставщика и нашей фирмы, от всяких неприятных дел одних или других. Например, нам поставщик что-то поставил или оказал услуги, а мы «махнули на него рукой и спасибо не сказали». Или же, мы поставщику наперед заплатили, чтобы он нам поставил/привез, например, товары. А поставщик взял и «забыл» про нас. В общем, договор, это юридический документ, описывающий обязательства двух сторон и последствия за невыполнение.

Счет на оплату от поставщика

Второй документ от поставщика – это счет на оплату, где указывается, что конкретно мы покупаем, сколько это стоит и банковские реквизиты. Этот документ не несет никакой юридической силы, а несет лишь справочную информацию. При этом такой документ служит основой для оплаты. Т.е. наше предприятие если решит оплатить, то основанием платежа укажет реквизиты счета: номер такой-то, от числа такого-то, от контрагента такого-то, на сумму такую-то.

Расходная накладная, или Акт на услугу, выполненную работу

Эти документы поставщик выставляет нашей фирме уже как конечный результат: ТМЦ привезли, услугу оказали, работы выполнили. Подпись и печать этих документов с нашей стороны подтверждает наше согласие. И уже эти документы несут юридическую силу.

Счет-фактура поставщика

Этот вид документа поставщик прикладывает к Расходной накладной, к Акту услуги или Выполненной работе. Этот документ выставляют те фирмы-поставщики, которые платят Налог на Добавленную Стоимость (НДС). Этот документ повторяет содержимое Счета на оплату, Расходную накладную, Акты. Но главная суть счет-фактуры – показать, сколько в общей выставленной сумме товаров/услуг содержится суммы НДС (об НДС поговорим в других статьях).

2.Первичные документы в нашей фирме

Оформление покупки

Как вы понимаете, нашей фирме требуется оформить документы на покупку. Независимо, что мы покупаем: материалы, товары, основные средства, услуги, мы оформляем документ соответствующего вида «Поступление/Покупка чего-то». Если требуется, то регистрируем счет-фактуру поставщика.

Оформление оплаты

Со своей стороны мы осуществляем оплату поставщику. Чтобы решить какие первичные документы мы будем использовать, нам нужно решить Как мы будем платить: Налом или Безналом (Наличными деньгами или безналичными). После того, как мы решим, нам останется выбрать нужные документы.

Примеры первичных документов для учета расчетов с поставщиками