Кто проводит аудиты

Выбор специалиста, который проведет аудиторскую проверку хозяйственной деятельности компании, зависит от того,

-

является ли аудит обязательным или его инициирует владелец компании;

-

входит ли объект проверки в перечень организаций, где ежегодный аудит обязателен (например, если компания занимается страховой деятельностью или торгует ценными бумагами).

Возможны такие варианты:

Если решение о проведении аудита принимает руководство предприятия, такую проверку компания может провести собственными силами. Для этого создается специальная аудиторская комиссия, которую руководитель утверждает приказом (курсы повышения аудиторов позволят поддерживать компетентность сотрудников на должном уровне). Этот вариант более экономичен. К тому же сотрудники предприятия, как правило, знают о слабых местах, хорошо ориентируются на месте — знают, где найти нужные документы, поэтому аудиторские самопроверки проходят быстрее. Но обязательную проверку внутренняя аудиторская комиссия проводить не может.

Аудит, в том числе обязательный, можно поручить индивидуальному аудитору. Право на ведение аудиторской деятельности человек получает после прохождения обучения и получения аттестата, подтверждающего сдачу квалификационного экзамена, а также при условии, что он состоит в СРО (саморегулируемой организации)

Такой вариант можно рассматривать, если объем работ по аудиту не очень большой и если аудируемое предприятие не входит в число компаний, деятельность которых контролируется с особым вниманием (т. е

если объект проверки не имеет отношения к банковской сфере, не занимается страхованием и т.д.).

Виды аудита и их особенности

Есть два варианта для проведения инициативного аудита — собственными силами (внутренняя проверка) или привлечение независимых экспертов (внешняя оценка). Первый вариант можно использовать, если в фирме есть своя служба внутреннего аудита. Преимущества и недостатки такого способа проверки:

- свои специалисты заранее знают состояние дел и слабые места в компании, постоянно взаимодействуют со всеми подразделениями, имеют данные о недостатках и нарушениях;

- внутренняя проверка неизбежно влечет прямую или косвенную заинтересованность в ее результатах, необъективность выводов;

- у собственных специалистов заведомо ниже уровень ответственности за полноту, объективность и достоверность итогов аудита.

Частные аудиторы или компании обязаны состоять в профильной СРО. Для оказания аудиторских услуг специалисты должны иметь квалификационный аттестат. Аудиторы несут ответственность за выводы, указанные в заключении. Это гарантирует полноту и объективность проведенной проверке.

Нормы законодательства

Аудиторская деятельность ведется в соответствии с Законом № 307-ФЗ. Его положения можно использовать и для проведения инициативного аудита. Методики и правила внутреннего аудита определены Приказом Минфина РФ № 192н.

Перечень нормативных актов, которые будут применяться аудиторами, зависит от целей, задач и направлений проверки. Например, для анализа налоговой отчетности применяются положения НК РФ, нормативных актов, приказов и писем ФНС. Все руководящие документы, которые были использованы при проверке, аудитор укажет в заключении.

Рейтинг аудиторских компаний в 2019 году

Рейтинговое агентство RAEX («РАЭКС-Аналитика») ежегодно составляет рейтинг аудиторских компаний России. Сведения для него собираются до марта каждого года, после чего производится их анализ и оформление рейтинга по итогам прошедшего года.

В настоящее время действует рейтинг, составленный по итогам 2017 года. Он выглядит следующим образом:

| Номер в рейтинге | Наименование аудиторской фирмы | Место нахождения | Год. доход, млн руб. | Численность работников, чел |

| 1 | КПМГ | Москва | 9196,00 | Н/д |

| 2 | «Эрнст энд Янг» | Москва | 6104,00 | Н/д |

| 3 | «ПрайсвотерхаусКуперс Аудит» | Москва | 5157,00 | 1 691 |

| 4 | «Делойт и Туш СНГ» | Москва | 4963,00 | 1390 |

| 5 | «БДО Юникон» | Москва | 1394,00 | 694 |

Типичные ошибки и нарушения

К наиболее часто встречаемым ошибкам, содержащимся в финансовой (бухгалтерской) отчетности, можно отнести:

- несоответствие отдельных положений учетной политики действующим нормативным актам, что отражается на результатах, представленных в отчетности;

- использование форм и методов, не предусмотренных учетной политикой;

- неполное заполнение всех обязательных реквизитов отчетности;

- нераскрытое в отчетности существенных показателей деятельности предприятия за отчетный период;

- применение различных методов оценки объектов учета в промежуточной и годовой отчетности;

- показатели отчетности не подтверждены результатами инвентаризации;

- несопоставимость показателей отчетного периода с показателями предыдущих периодов;

- отсутствие взаимоувязки показателей различных форм отчетности;

- неправильное формирование показателей консолидированной бухгалтерской отчетности;

- наличие арифметических ошибок при подсчете показателей отчетности, округлениях значений показателей;

- наличие исправлений и помарок в отчетности.

Аудиторская тайна

В силу п. 3 ст. 9 закона № 307 все сведения и документы, содержание которых стало известно аудиторам при проверке, а также все документы, составленные аудиторами, являются предметом аудиторской тайны, разглашение которой прямо запрещено. При нарушении данного требования с виновных лиц может быть взыскана компенсация за нанесенный ущерб, согласно п. 6 ст. 9 закона № 307.

Вместе с тем действующее законодательство обязывает аудиторов передавать сведения и документы, составляющие аудиторскую тайну, в ФНС и Росфинмониторинг. Такая обязанность закреплена в ст. 93.2 НК РФ и ст. 7 закона «О противодействии легализации…» от 07.08.2001 № 115-ФЗ. О порядке взаимодействия аудиторов с компетентными органами Минфин РФ сообщил в своих информационных сообщениях от 03.08.2018 № ИС-аудит-23, от 25.04.2018 № ИС-аудит-22.

Что же касается аудиторского заключения, то ввиду п. 4 ст. 6 закона № 307 оно может быть передано только тому лицу, проверка которого проводилась. Данное правило не распространяется лишь на ситуации, когда аудиторская проверка ООО обязательна: согласно п. 6 ст. 5 закона № 307, в этом случае заключение должно быть опубликовано в реестре сведений о деятельности организаций, что предполагает широкий доступ к содержащимся в нем сведениям.

***

Подводя итоги, отметим, что аудит на предприятии — это хорошая возможность получить квалифицированное и независимое суждение о правильности ведения бухучета в ООО. Это может помочь как при устранении недоработок, выявленных в ходе налоговых или иных проверок, так и при решении споров между участниками.

***

Еще больше материалов по теме — в рубрике «Аудит».

Этапы проведения аудита бухгалтерской отчётности

Дедлайны действуют только для подачи аудиторского заключения. Сроки самой проверки не регламентированы. То есть, организация может проводить её поэтапно в течение отчётного периода или один раз по итогам года.

Порядок аудиторской экспертизы зависит от разных обстоятельств. Можно выделить несколько условных этапов:

- Подготовительный. Специалисты оценивают объём работы, отталкиваясь от поставленных задач. Определяют сроки проверки. Консультируют заказчика, согласовывают план работ и графики, озвучивают стоимость. Формируют команду экспертов.

- Основной. Аудиторы приступают к работе, собирают необходимую отчётность для анализа. Переходят к методам, которые определили в изначальном плане: опрашивают работников, проводят осмотры, пересчёт, инвентаризацию.

- Завершающий. Эксперты собирают все сведения, которые получили в ходе проверки. Оформляют результаты и рекомендации в отчёт. Готовят аудиторское заключение. Если существенных ошибок не нашли, результат будет положительным. Если обнаружатся серьёзные нарушения, организация получит мотивированное заключение.

Классификация: основные виды проверок

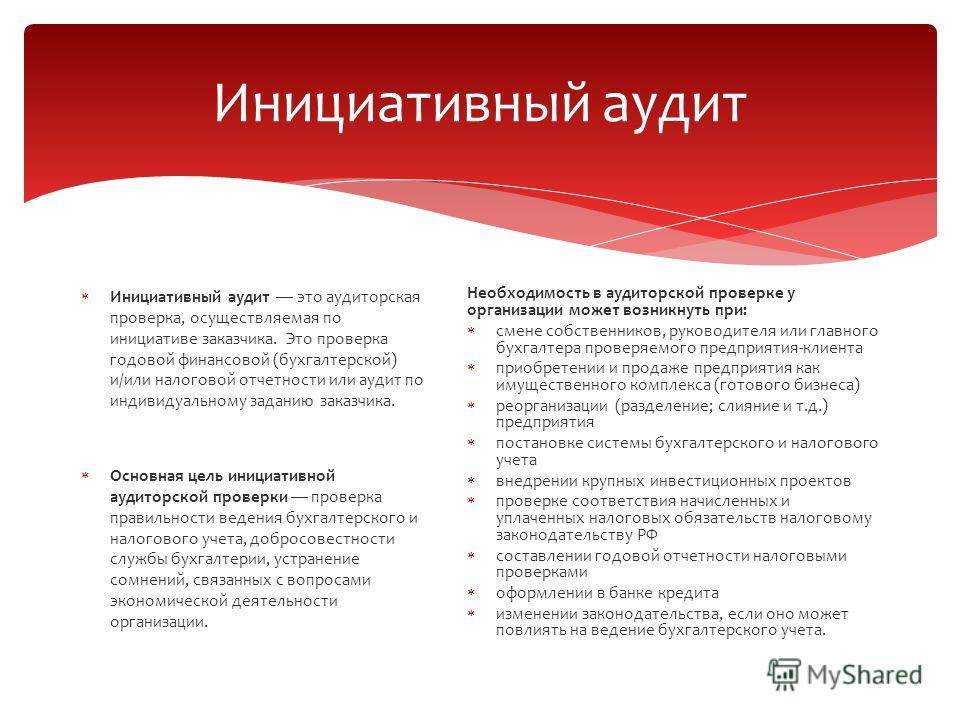

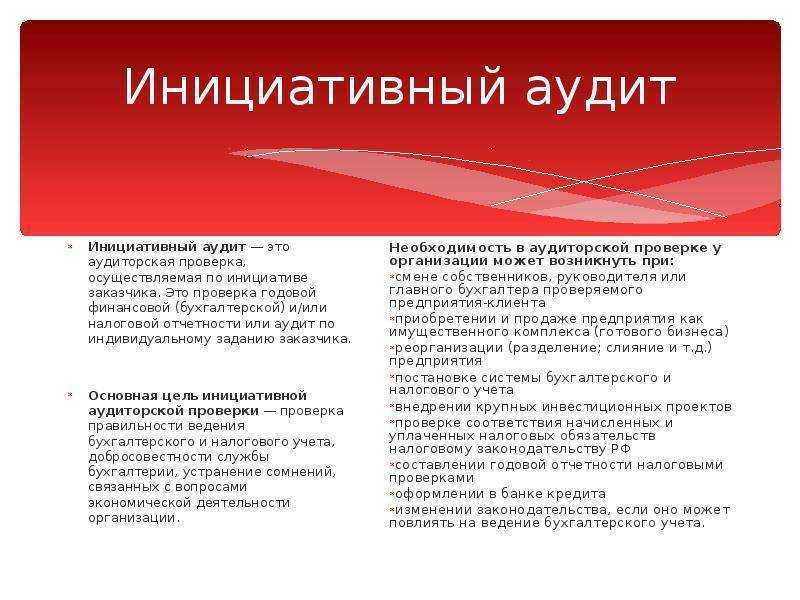

Аудиторская проверка может проводиться и на добровольной основе. В этом случае аудит называют инициативным. Заказать такую проверку будет полезным при смене учредителя/собственника компании или членов ключевого аппарата управления, а также, если нужно оценить работу бухгалтерии и иных финансовых служб.

Существует несколько общепринятых классификаций аудита:

- По характеру проверки – внешний и внутренний. Все зависит от того, является ли аудитор работником компании или же приглашенным специалистом.

- По периодичности – единовременный и периодический аудит, первичный (проводится впервые) или же повторный (осуществляется два и более лет подряд).

- По направлению – бухгалтерский, налоговый, юридический, кадровый аудит.

- По типа проверяемого объекта аудит бывает банковским, страховым, инвестиционным, общим и государственным. Такая классификация необходима, поскольку для каждого типа определен собственный план счетов, порядок ведения бухгалтерского учета и формы документации и отчетности, а также собственные нормативные и законодательные базы.

- Исходя из методов проверки выделяют сплошной, выборочный и комбинированный аудит. Сплошной является самым трудозатратным, поскольку подразумевает проверку абсолютно всех операций и документов. Выборочный строится с использованием критериев отбора по некоторым групповым признакам (специфичные объекты, крупные элементы, наиболее рисковые области, а также единичные и нетиповые операции). Комбинированный метод один из наиболее часто применяемых. Суть его в том, что сплошным методом проверяют наиболее рисковые области, остальные сегменты отбирают и проверяют по определенным критериям.

Ответственность за непроведение

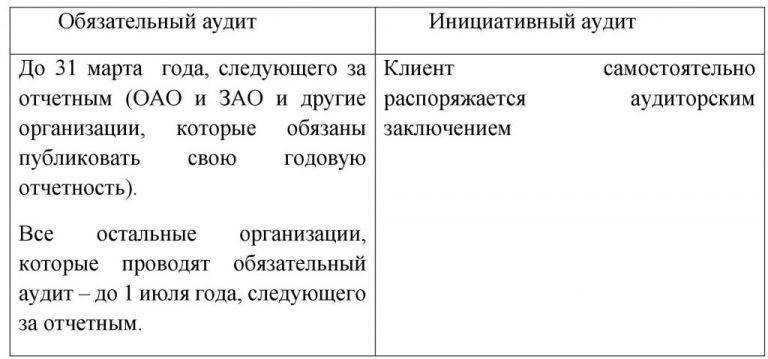

Хозяйствующие субъекты, перечисленные ранее, должны проходить процедуру аудита бухгалтерской отчетности каждый год, а также направлять заключение в органы статистики. Сдача заключения должна осуществляться вместе со сдачей отчетности. Если не получается отправить документ в срок, то можно предоставить его в течение 10 дней со дня выдачи, но не позже 31 декабря того года, который идет за отчетным. Об этом сказано в ФЗ от 06.12.2011 №402 (закон «О бухучете»), а именно во 2 его статье.

Помимо этого, на протяжении 3 рабочих дней с даты выдачи заключения компания обязана внести информацию об итогах проведенного аудита в Единый федеральный реестр о фактах деятельности юридических лиц.

Сам факт непроведения аудита не влечет за собой наказание. Административная ответственность наступает в случаях, описанных ниже. Наказание возможно только для тех организаций, которые обязаны проходить обязательный аудит бухгалтерской отчетности.

| Инициатор штрафа | Причина | Статья | Штраф |

|---|---|---|---|

| ФНС | При выездной проверке обнаружилось отсутствие аудиторского заключения на протяжении необходимых сроков хранения (от 5 лет). | Ч.1. ст. 15.11 КоАП РФ | От 5 до 10 тыс. рублей для должностных лиц. |

| Росстат | Если в данный орган на протяжении необходимого периода не было предоставлено аудиторское заключение. | 19.7 КоАП РФ | От 300 до 500 рублей для должностных лиц и от 3 тыс. рублей до 5 тыс. рублей — для юрлиц. |

| Банк России | В течение необходимого срока на сайте АО не было выложено аудиторское заключение. | Ч. 2 ст. 15.19 КоАП РФ | От 30 тыс. до 50 тыс. рублей или отстранение от работы на 1-2 года для должностных лиц. Для юрлиц — от 700 тыс. до 1 млн рублей. |

Сумма штрафа может быть снижена по решению суда, если имели место какие-либо исключительные обстоятельства, повлекшие за собой административное правонарушение.

Цели и задачи аудиторских проверок

Основную цель аудиторской проверки можно сформулировать так: проверить хозяйственную деятельность организации, проанализировать и оценить, насколько корректно и своевременно ведется финансовая отчетность, насколько достоверны данные, которые в ней содержатся. Чтобы по итогам комплексного обследования сделать выводы о состоянии дел компании и при необходимости дать ее руководству рекомендации, аудиторам предстоит решить ряд задач:

-

просмотреть результаты предыдущих аудиторских проверок (если они были);

-

проверить финансовую отчетность на предмет расхождений, ошибок, соответствия или несоответствия нормам и правилам, предусмотренным законодательством;

-

проверить все связанные с финансами операции и выяснить, не скрывает ли компания доходы или их источники, не пытается ли уйти от налогов, выполняет ли свои обязательства по контрактам и т. п.;

-

проанализировать резервы и оценить возможные риски;

-

найти причины, по которым компания недополучает денежные средства;

-

выявить случаи злоупотребления служебным положением;

-

дать оценку актуальности и обоснованности учетной политики, которую проводит предприятие.

Таким образом, аудиторская проверка — это инструмент, который позволяет получить объективную оценку положения дел компании, выявить уязвимые места, например, в организации документооборота, оптимизировать внутренние процессы, сократить убытки и, главное, избежать штрафных санкций.

Какие ошибки выявляют при проведении аудита

При проверке могут обнаружить любые ошибки, которые организация допускает в ведении учёта, оформлении документов и деятельности в целом.

Например, оценивая заполнение отчётности, часто обнаруживают:

- неправильные расчёты налогов, доходов и расходов и прочих показателей;

- арифметические ошибки;

- свёрнутое отражение обязательств;

- противоречия между сведениями в разных отчётных документах;

- нарушения лимита кассы;

- ошибки в реквизитах;

- несоответствия между показателями;

- несопоставимость данных отчётности и другие нарушения.

Аудит выявляет множество налоговых нарушений, например:

- неоправданное занижение размера налогов;

- безосновательный вычет НДС;

- отсутствие указания пени и штрафов по налогам;

- опоздания с отражением доходов ради уменьшения налогооблагаемой базы;

- некорректное указание дебиторской и кредиторской задолженностей по расчётам с инспекцией и т.д.

Виды аудиторских проверок

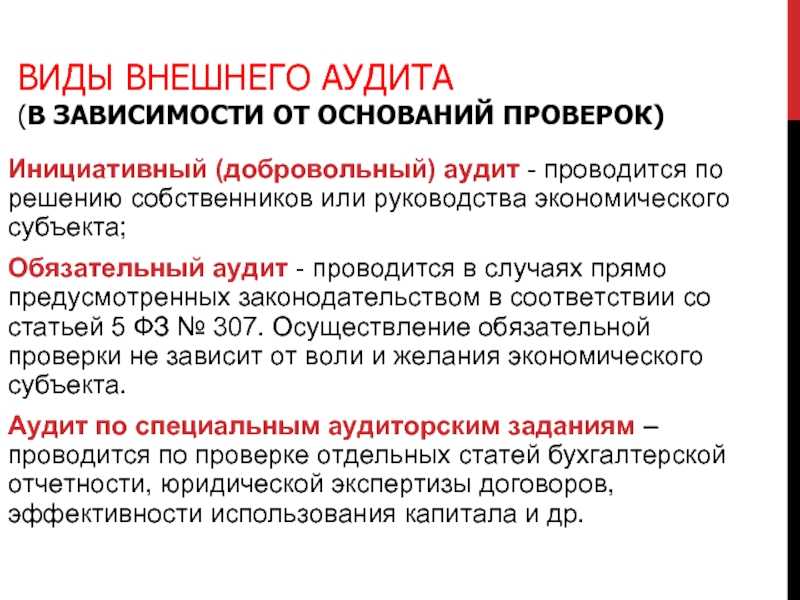

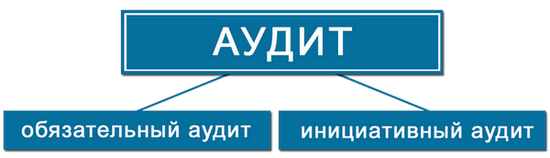

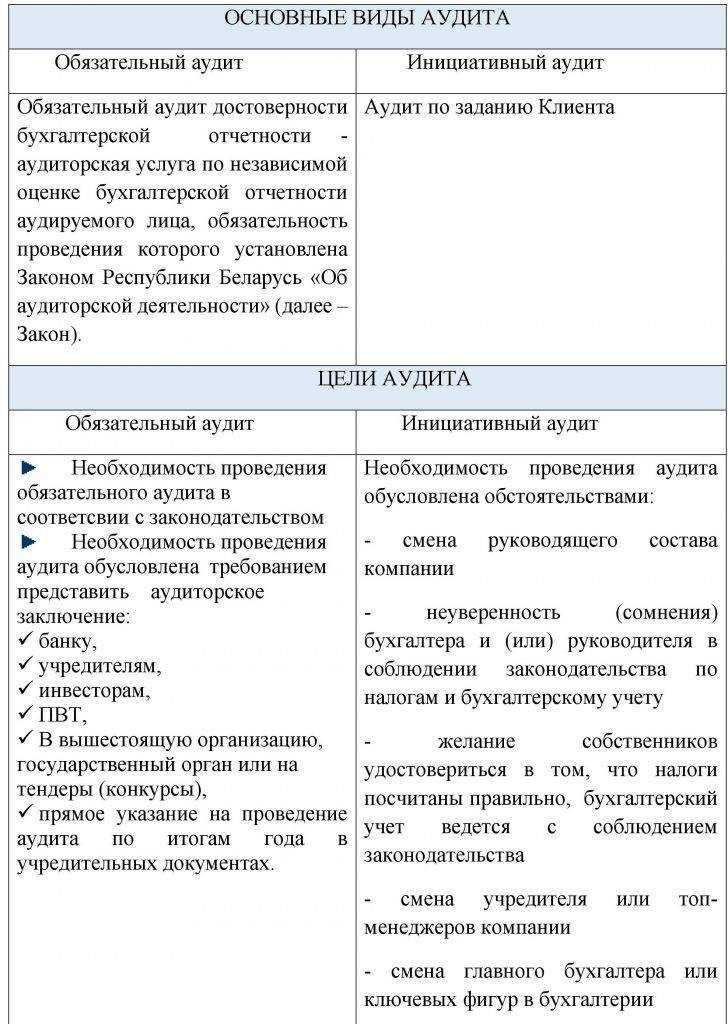

По мотивированности проведения аудиторские проверки бывают обязательные и инициативные.

По объему проверяемых документов аудит может быть сплошным или выборочным.

По предмету аудит может быть комплексным или тематическим.

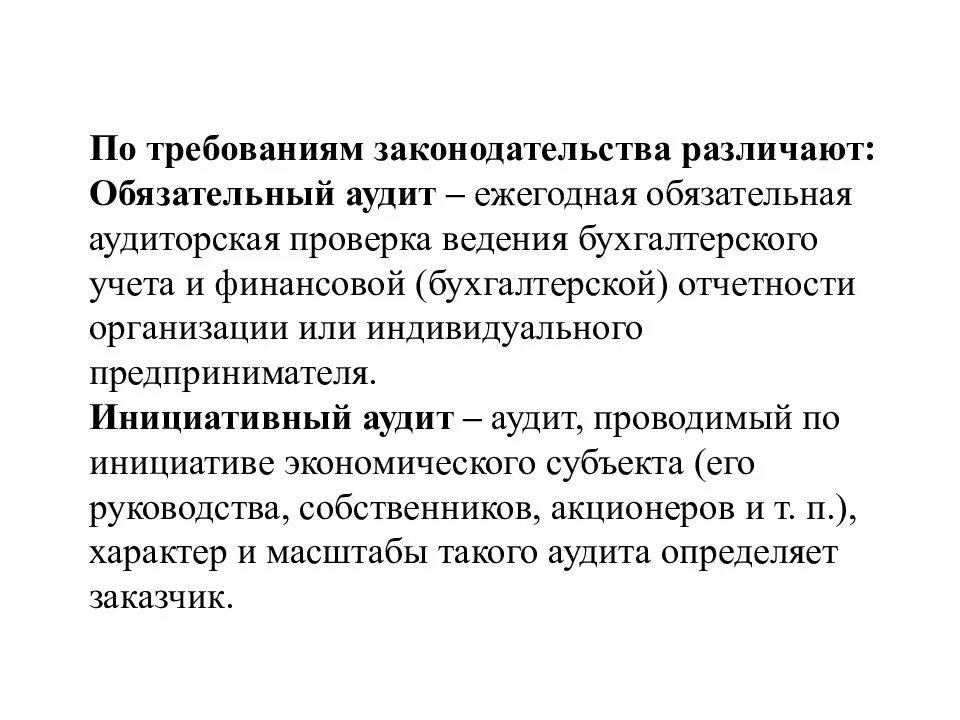

Обязательная аудиторская проверка

Такие проверки проводятся раз в год на тех предприятиях, которые, согласно закону, ей подлежат. Без аудиторского заключения руководитель такого предприятия не имеет права подписывать отчетные документы и без приложенного аудиторского заключения финансовая отчетность такого предприятия считается недействительной.

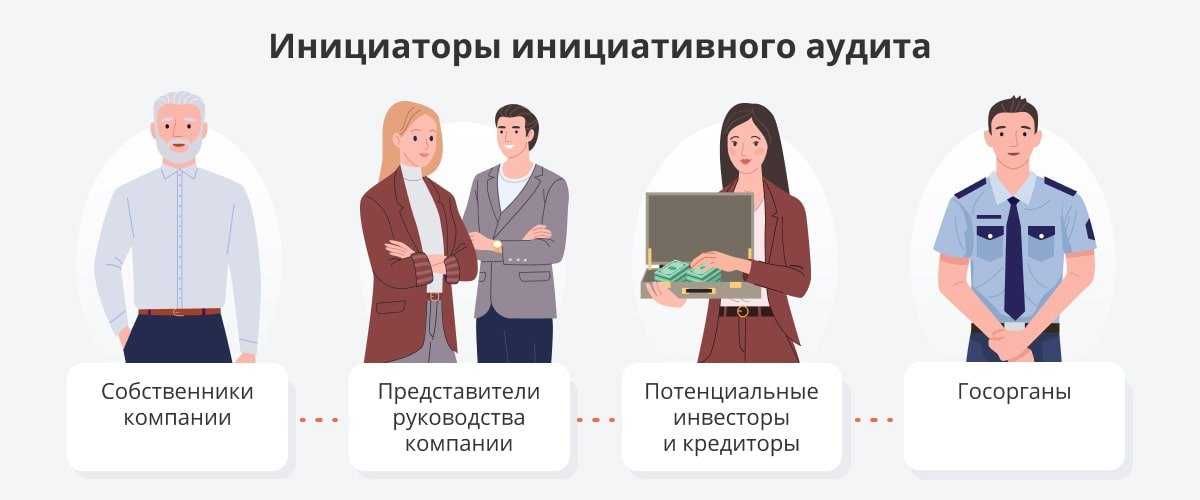

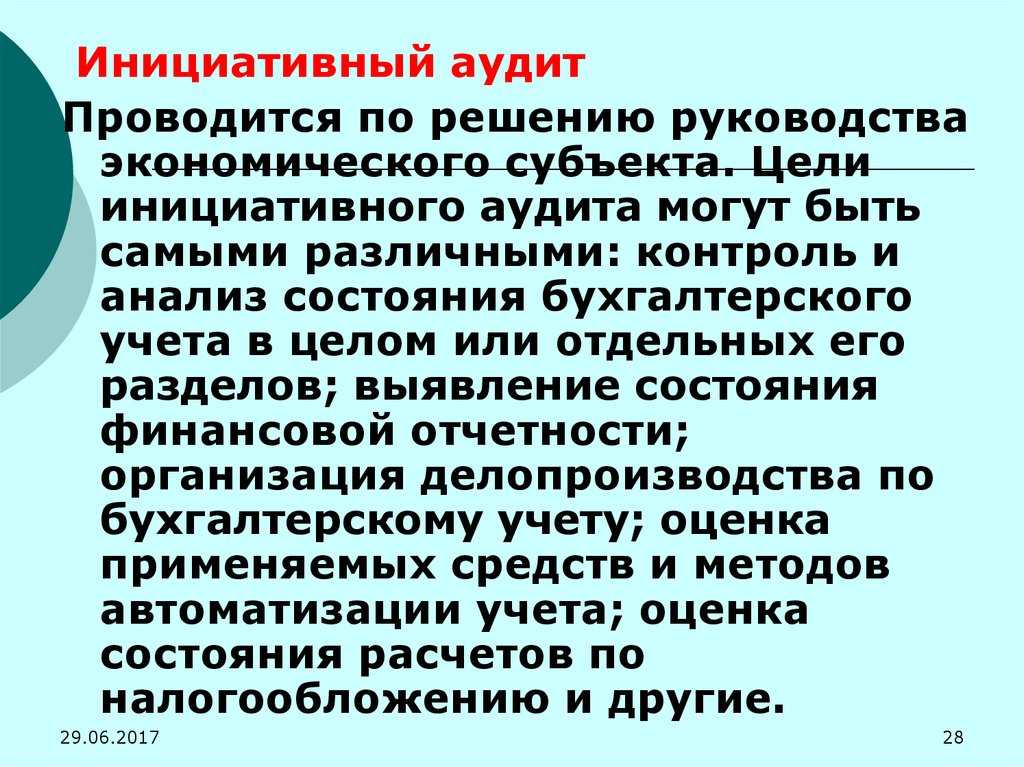

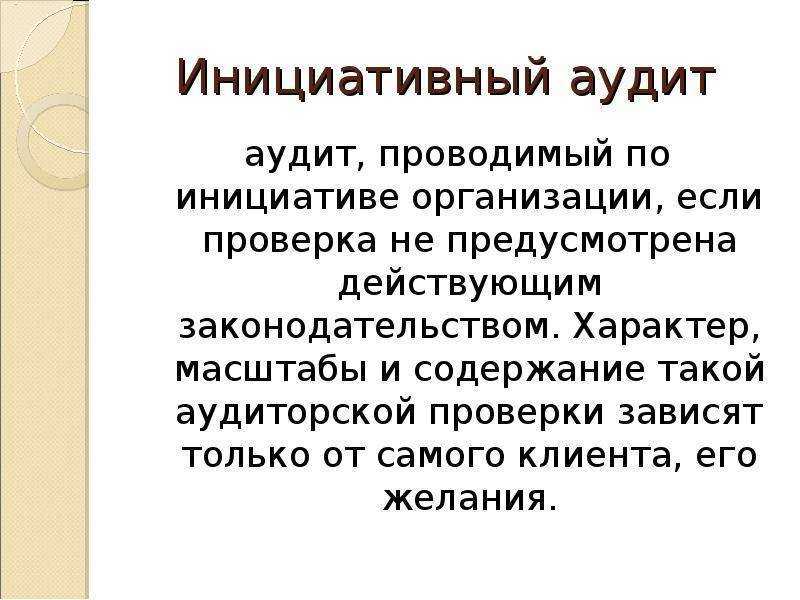

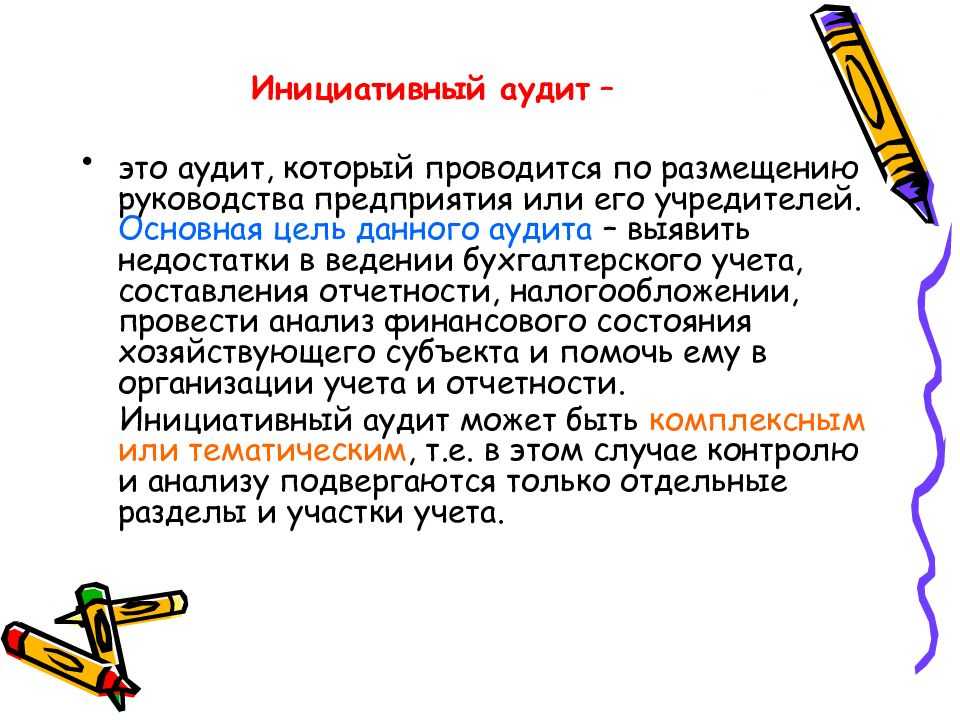

Инициативная аудиторская проверка

Такую проверку называют также добровольной, и она производится по инициативе руководителя предприятия. Такие проверки заказывают, например, в случае смены работника на должности главного бухгалтера либо при необходимости проконтролировать работу нескольких бухгалтерий, например, обособленных подразделений.

Инициативную проверку может также заказать учредитель предприятия, если решит проверить и бухгалтерию, и руководство.

Добровольная аудиторская проверка в отличие от обязательной может производиться неожиданно, особенно если руководство подозревает бухгалтерию в нарушениях. Но инициативный аудит – это не обязательно всегда негативный вариант, связанный с нарушениями и подозрениями. Руководитель предприятия может заказать аудит, чтобы, например, подготовиться к сдаче налоговой отчетности – ведь сторонние аудиторы не только все досконально проверят, но и подскажут, как переписать документы, чтобы не было ошибок или неверно заполненных форм.

Сплошная аудиторская проверка

Подразумевает изучение всех документов за все периоды и по всем направлениям. Разумеется, такая процедура очень трудо- и ресурсоемкая, поэтому если проводится по инициативе руководителя предприятия, то обходится весьма недешево. Но сплошной аудит позволяет действительно досконально изучить деятельность предприятия и движение средств и выявить возможные ошибки или нарушения.

Выборочная аудиторская проверка

Проводится очень часто – такой вид аудита записан в регламентирующих документов аудиторов. На практике это название означает, что проверяющие смотрят лишь часть документации, например, за определенный квартал или только по одному виду операций. И на основании этой информации делается вывод о бухгалтерской отчетности предприятия в целом.

Комплексная аудиторская проверка

Так же, как и сплошная, предполагает изучение всей финансовой документации. Правда, в отличие от сплошной, комплексная проверяет лишь документы за определенные периоды.

Тематическая аудиторская проверка

Прицельно изучается лишь какой-то определенный участок документации по какой-либо определенной «теме». Например, расчет заработной платы.

Что такое аудиторская проверка?

Чтобы понять сущность аудиторской проверки, достаточно вспомнить определение термина «аудит». Аудит — мероприятия, направленные на анализ отчетности компании (финансовой и бухгалтерской) на факт ее соответствия действующему законодательству РФ, а также корректности изложенных в тексте требований.

Задача аудиторской проверки заключается в том, чтобы проверить отчетность, подтвердить или опровергнуть правдивость, корректность изложенной в ней информации. Сотрудники аудиторской компании подтверждают или опровергают утверждение, что сведения в отчетности позволяют принять правильные решения и сделать корректные выводы в отношении деятельности организации, ее финансового состояния и будущих перспектив развития.

По сути, аудиторская проверка представляет собой контроль достоверности информации в имеющихся отчетах. Главным условием успеха при проведении такой работы считается привлечение независимого аудитора, способного беспристрастно выполнить проверки.

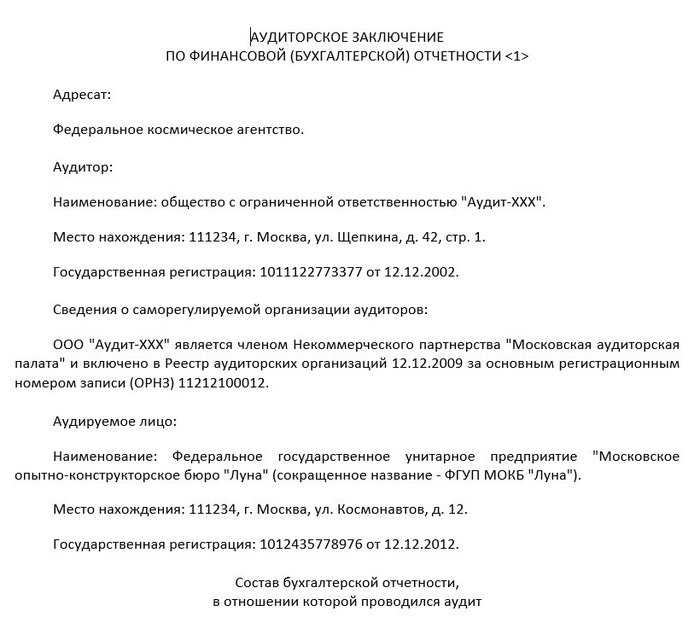

Завершением работы аудиторов является выдача заключения, где фиксируется мнение проверяющего органа в отношении корректности сведений в отчетности компании. Аудиторское заключение составляется по специальной форме и содержит полную информацию по результатам проверки. На базе имеющихся выводов можно легко определить компетенцию бухгалтеров компании и выявить попытки обмануть контролирующие структуры.

На практике аудиторская проверка, которая проводится независимыми органами, контролирует соблюдение законов и норм, а также отсутствие нарушений законодательства.

Как проходит аудиторская проверка на предприятии

С 12.02.2019 на территории РФ введены в действие международные стандарты аудита (приказ Минфина РФ от 09.01.2019 № 2н). Стандарты устанавливают методики, порядок, процедуры, этапы проведения аудита компании, начиная с определения его целей и составления плана мероприятий и заканчивая составлением заключения и контролем качества и объективности проведенной проверки.

В рамках аудита проверяющая организация:

- проводит подготовку плана проверки с учетом характера и особенностей конкретной организации;

- осуществляет общую оценку состояния хозяйственной деятельности, организации управления и контроля в ООО;

- изучает бухгалтерскую отчетность, проверяет ее на наличие ошибок, недостоверной информации, непрерывности, полноты и объективности;

- производит расчеты по оценке всех или отдельных показателей финансовой деятельности компании путем проведения их тестирования, а также экстраполяции полученных результатов на аналогичные показатели;

- участвует в проверочных и контрольных мероприятиях организации (ревизиях, инвентаризациях и т. д.);

- проводит проверку правильности исчисления и уплаты налоговых платежей;

- осуществляет подготовку мотивированного заключения, цель которого — составление мнения о правильности и достоверности бухгалтерской отчетности, указание ошибок и неточностей в документации, дача рекомендаций по их преодолению и т. д.

На практике широко распространено 2 типа аудиторских проверок: единовременные и поэтапные. Основное различие между ними — длительность и диапазон охвата результатов хозяйственной деятельности.

В рамках поэтапной проверки, которая может охватывать квартальную, полугодовую или отчетность за 9 месяцев года, аудиторы дают рекомендации, которые могут быть учтены руководством организации при составлении годовой отчетности. В последующем аудиторы проверят и годовую отчетность, в том числе и с учетом сделанных ранее рекомендаций.

Бухгалтерский аудит – средство защиты от нарушений в налоговом учете

Сторонняя независимая проверка (аудит) бухгалтерской отчетности – это простой способ убедиться в достоверном составлении отчетной документации. Такая процедура может быть как инициативной (проведена по запросу руководства компании), так и обязательной. В России актуальны два вида проверок итоговой бухгалтерской отчетности:

- аудит по РСБУ – российским стандартам бухгалтерской отчетности;

- аудит по МСФО – международным стандартам финансовой отчетности.

Если говорить о проверке по МСФО, то она, по большей части, актуальна для крупных предприятий, имеющих тесные связи с иностранными партнерами или инвесторами. Тогда как аудит по российским стандартам применяется для любых компаний, работающих на территории РФ.

Что проверяют при аудите по РСБУ?

Основной задачей при выполнении проверки отчетности по РСБУ является выражение мнения о соответствии порядка ее составления действующим нормам бухгалтерского законодательства, сформированное независимым лицом. В качестве аудитора может выступать как физические лицо – специалист, имеющий необходимое образование, так и специальные организации, предлагающие подобные услуги.

При проверке анализируется вся документация бухгалтерского учета за отчетный период (обычно – один год). Аудит проходит в соответствии с установленными правилами, а лицо, которое его осуществляет, несет профессиональную ответственность. Это обеспечивает непредвзятость и объективность мнения, выраженного в заключении.

Контролирующие органы могут запросить результаты проверки при подаче отчетных бухгалтерских документов. Кроме того, законодательство предусматривает ряд случаев, когда проверку в соответствии с российскими стандартами бухгалтерского учета необходимо проводить в обязательном порядке:

- если предприятие имеет организационно-правовую форму акционерного общества;

- если компания получила более 400 млн руб. выручки за предыдущий отчетный год и не является государственным или муниципальным предприятием;

- если сумма активов компании за предыдущий отчетный год превышает 60 млн руб. (кроме тех же ГУП и МУП);

- если компания занимается одним из перечисленных видов деятельности: страхование, кредитование, участие на рынке ценных бумаг в виде профессиональных организаций или акционеров.

Инициативный аудит по РСБУ

В отличие от обязательной, инициативная проверка на соответствие российским стандартам бухгалтерской отчетности показывает наличие искажений в любой выбранный момент времени, как только у руководства возникает такая необходимость.

Компания КСК ГРУПП учитывает интересы своих клиентов при проведении аудита по РСБУ и предлагает весь комплекс услуг по проверке бухгалтерской отчетности. Наша задача – помочь бизнесу развиваться, в том числе с учетом влияния всех перемен в области налогового законодательства. Аудиторы компании КСК ГРУПП не только представят объективное заключение по результатам проверки, но и дадут полные консультации о том, как можно исправить выявленные ошибки с минимальными последствиями для предприятия клиента.

Основное преимущество инициативного аудита по РСБУ в том, что его можно проводить не только непосредственно перед подачей документов в налоговую, но и в таких случаях:

- смена главного бухгалтера;

- подготовка отчета для нового руководства или партнеров компании;

- упорядочение документации с целью исключения ошибок.

Специалисты КСК ГРУПП предлагают несколько вариантов такой проверки: сразу за год или в несколько этапов. В случае с поэтапной проверкой точность результатов будет значительно выше, что поможет выявить даже самые мелкие ошибки или искажения.

Опыт КСК ГРУПП в сфере аудиторско-консалтинговых услуг составляет более 20 лет. За все время работы мы сотрудничали с клиентами разного уровня и знакомы со спецификой деятельности компаний из разных секторов экономики. Мы всегда руководствуемся интересами клиента и гарантируем конфиденциальность данных проверки.

- восстановление учета;

- бухгалтерский аутсорсинг;

- аудит финансовых результатов;

- оценка системы внутреннего контроля и многое другое.

Обращаясь к нам, Вы доверяете свое дело профессионалам с большим опытом решения проблем, стоящих перед российским бизнесом.

Для каких организаций аудиторская проверка обязательна

Аудит подразделяется на добровольный (инициативный), то есть проводимый по желанию руководства или собственников предприятия, и обязательный, который проводится в силу требований ст. 5 закона № 307.

Обязательный ежегодный аудит проводится, если:

- организационная форма предприятия — акционерное общество;

- ценные бумаги компании являются предметом сделок на финансовых торгах;

- компания осуществляет торговую, кредитную, клиринговую, страховую и иную деятельность, связанную с кредитованием, участием на рынке ценных бумаг, инвестированием средств, аккумулированием взносов, паев, пенсионных накоплений;

- годовой оборот компании 400 млн руб. либо сумма активов на конец года превышает 60 млн руб. (за исключением агрокооперативов, госпредприятий и органов власти);

- организация представляет (раскрывает) консолидированную отчетность;

- организация является застройщиком (ст. 3 закона «Об участии…» от 30.12.2004 № 214-ФЗ);

- организация является организатором лотерей и азартных игр (ст. 6 закона «О государственном…» от 29.12.2006 № 244-ФЗ);

- компания имеет статус СРО (ст. 12 закона «О саморегулируемых…» от 01.12.2007 № 315-ФЗ);

- компания является жилищным накопительным кооперативом (ст. 54 закона «О жилищных …» от 30.12.2001 № 215-ФЗ);

- в ряде других случаев, установленных федеральными законами.

Что дает бухгалтерский аудит компании

Не всегда ошибки в финансовой отчетности указывают на непрофессионализм или непорядочность работников компании. Иногда они выявляют неточности в работе системы внутреннего

контроля. И как раз задача аудитора — посмотреть «свежим» взглядом на отчетную документацию, найти в ней все несоответствия. И помочь руководству компании наладить работу в СВК и

бухгалтерии.

Какие ошибки может выявить внутренний аудитор во время проверки:

- в приказе об учетной политике нет характеристик элементов учета бухгалтерских активов (из-за чего не получится их правильно отразить в документе);

- организация меняла правила ведения бухучета, но не указала это в УП (считается нарушением, даже если эти правила менялись согласно изменениям в законодательстве);

- в списке капитальных расходов учтены текущие затраты компании;

- искажены данные о ведении финансово-хозяйственных операций (примеру, по документации их провели пару недель назад, а фактически они были раньше).

Если такие нарушения выявит налоговая во время проверки — компании грозят серьезные штрафы. Поэтому регулярное проведение внутреннего аудита бухгалтерского учета позволит

наладить корректный документооборот на предприятии, вовремя исправить недочеты в бухгалтерском, финансовом учете и избежать санкций от контролирующих органов. При этом

руководство будет постоянно видеть реальное положение дел в компании. И, пользуясь рекомендациями внутреннего аудитора, сможет принимать взвешенные управленческие решения по

снижению бухгалтерских рисков и развитию бизнеса.

Станьте квалифицированным внутренним аудитором с международными дипломами IPFM, обучаясь по собственному графику! Зарегистрируйтесь на подходящий курс и пройдите первое

занятие бесплатно, чтобы оценить удобство онлайн-обучения.

Пройти курсы внутреннего аудита

Необходимо ли бухгалтеру изучать внутренний аудит?

Санкции за непредставление аудиторского заключения

Законодательством не установлена ответственность именно за непроведение обязательного аудита, если компания под таковой подпадает. В то же время штрафных санкций избежать все равно не удастся.

Непредставление или несвоевременное представление аудиторского заключения в органы Статистики влечет (ст. 19.7 КоАП РФ):

- штраф на должностных лиц — от 300 до 500 руб.;

- штраф на юридических лиц — от 3 000 до 5 000 руб.

Отсутствие аудиторского заключения по бухгалтерской отчетности у организации является грубым нарушением бухгалтерского учета (ст. 15.11 КоАП РФ) и влечет:

- штраф на должностных лиц — от 5 000 до 10 000 руб.;

- при повторном совершении штраф на должностных лиц — от 10 000 до 20 000 руб. или дисквалификация на срок от 1 года до 2 лет.

Неопубликование аудиторского заключения на странице официального сайта АО в Интернете в установленные сроки согласно требованиям ЦБ РФ влечет (ч. 2 ст. 15.19 КоАП РФ):

- штраф на должностных лиц от 30 000 до 50 000 руб. или дисквалификация на срок от 1 года до 2 лет,

- штраф на юридическое лицо от 700 000 до 1 000 000 руб.

Невнесение или несвоевременное внесение, а также внесение заведомо ложных сведений в Единый федеральный реестр (Федресурс) указанной информации влечет:

штраф на должностных лиц от 5 000 до 50 000 руб. или дисквалификация на срок от 1 года до 3 лет (пп. 6-8 ст. 14.25 КоАП РФ).

Материал подготовлен с участием аудиторской организации ООО «Оценка и аудит» член саморегулируемой организации аудиторов «Российский Союз аудиторов»http://www.oia.msk.ru/ телефон 8 (906) 75609 46.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Стоимость проведения

Закон не устанавливает стоимость аудиторских услуг. Каждая фирма устанавливает ценник в зависимости от опыта и сферы работы.

Как правило, цена зависит от нескольких факторов:

- Какой аудитор нужно выполнить;

- Какую работу должен провести аудитор;

- Насколько широка деятельность компании-заказчика;

- Насколько качественно у заказчика построен бухучет, есть ли внутренний документооборот.

Если перед исполнителем ставится широкий круг задач, которые необходимо решить в процессе проверки, это повлечет за собой увеличение стоимости услуги.

| Вид аудита | Средний срок исполнения | Ориентировочная цена |

| Обязательный аудит | До 14 дней | От 60 тыс. рублей |

| Инициативный аудит | До 7 дней | От 30 тыс. рублей |

| Аудит в производстве | До 14 дней | От 70 тыс. рублей |

| Аудит в торговле | До 14 дней | От 60 тыс. рублей |

| Аудит в общепите | До 14 дней | От 60 тыс. рублей |

| Аудит в сфере услуг | До 14 дней | От 60 тыс. рублей |

| Аудит в строительстве | До 14 дней | От 90 тыс. рублей |

| Аудит ВЭД | До 14 дней | От 70 тыс. рублей |