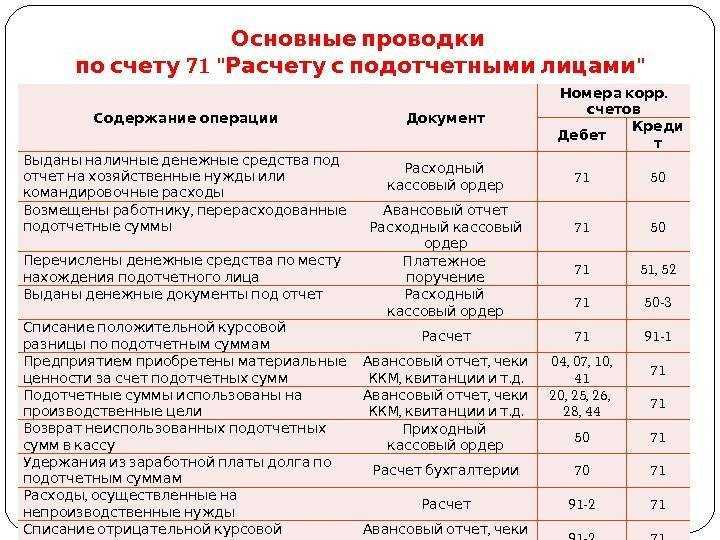

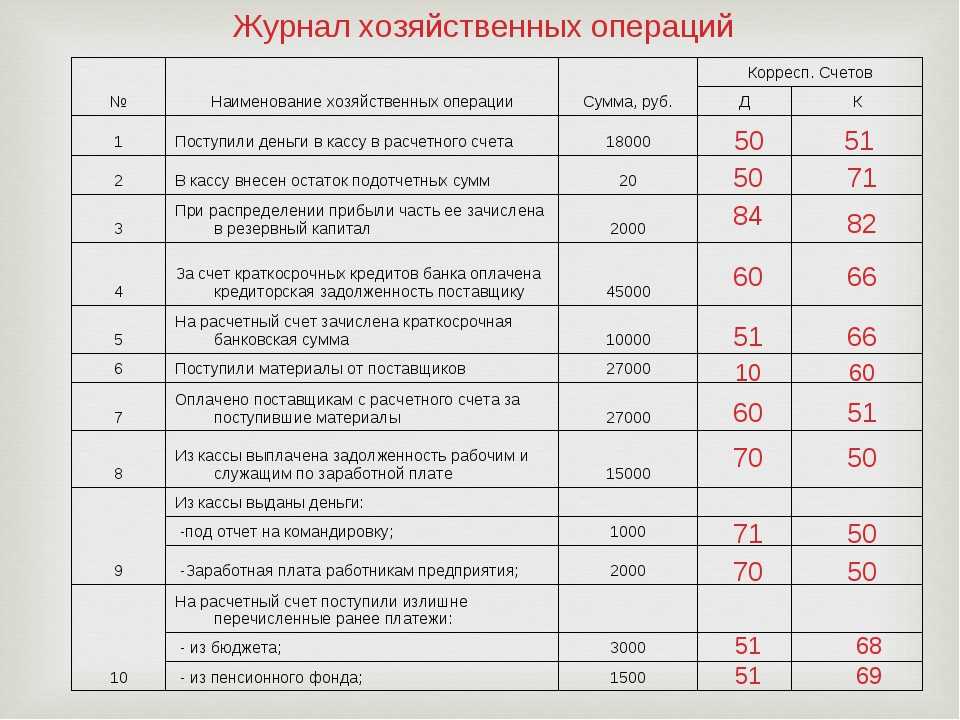

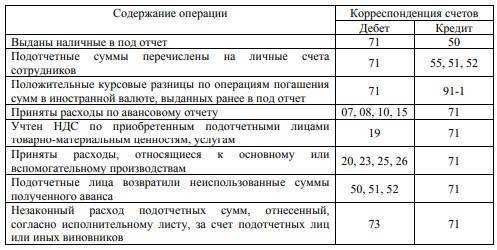

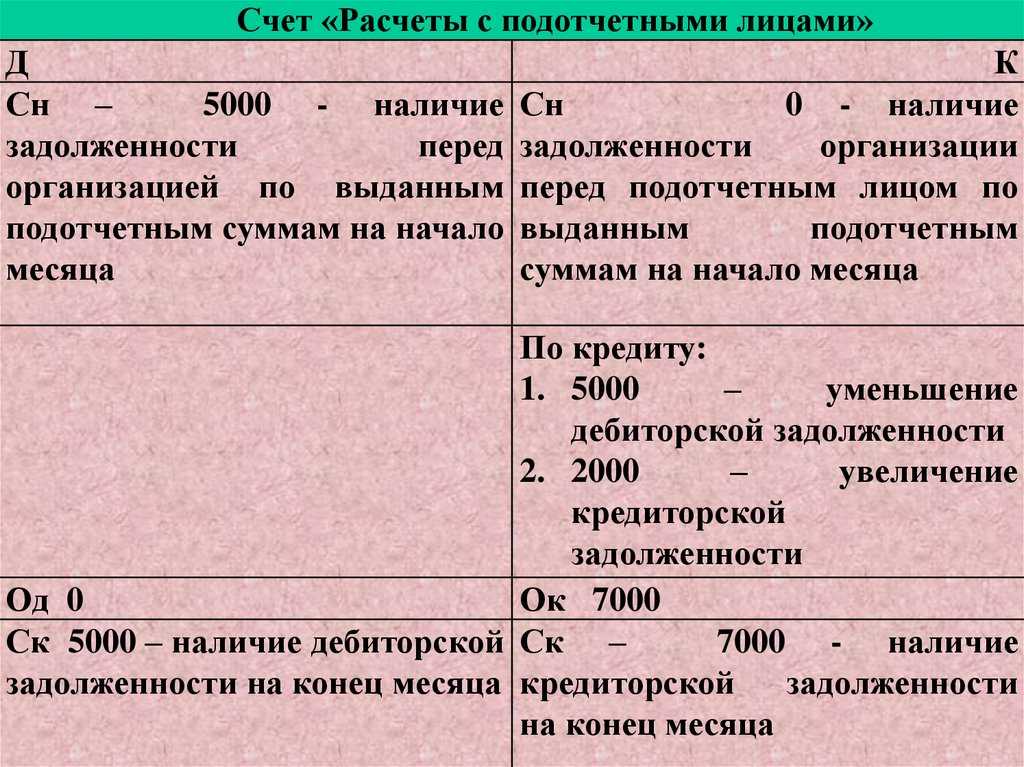

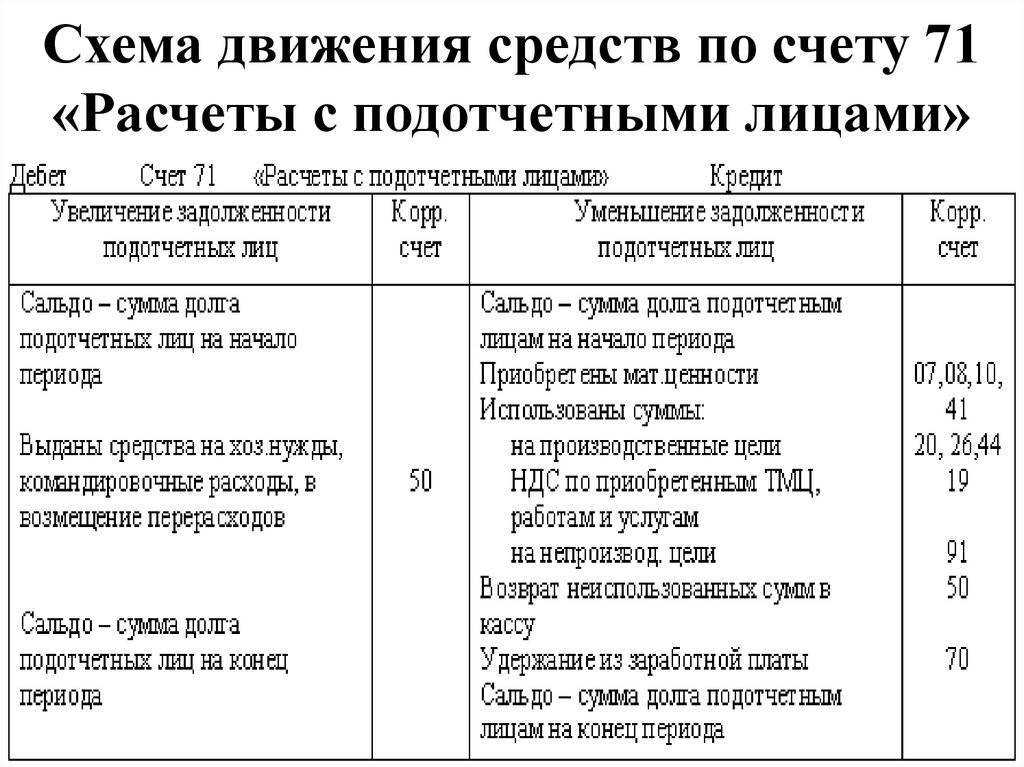

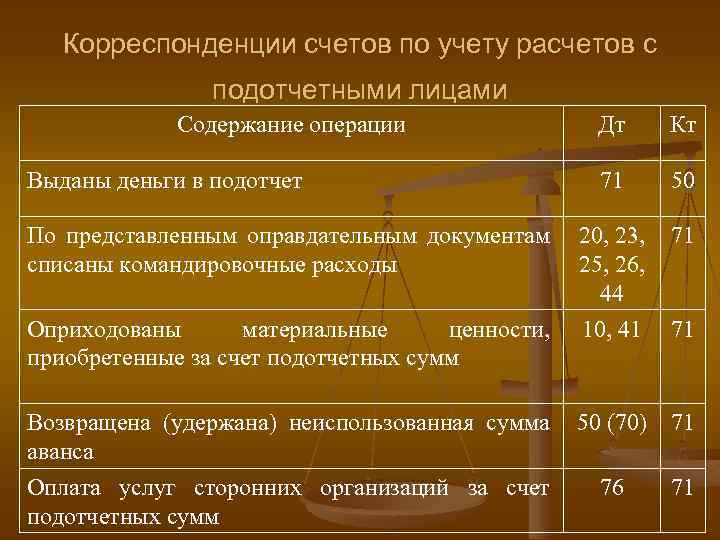

Расчеты с подотчетными лицами: счета и содержание операций

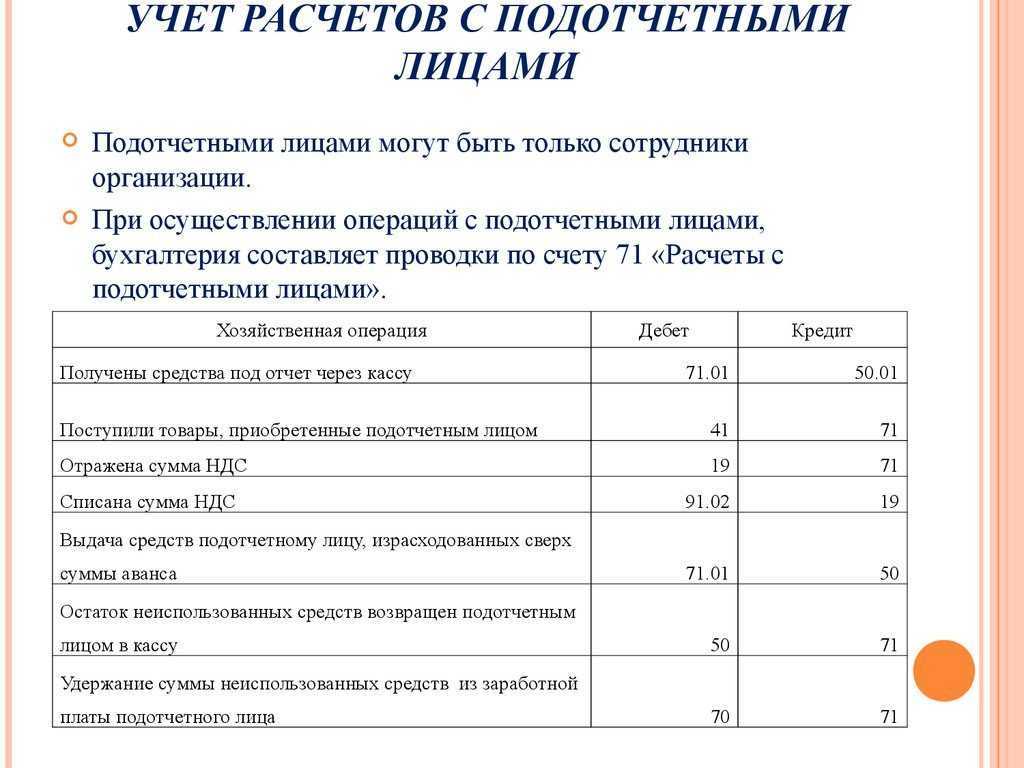

В соответствии с п. 84 Инструкции № 162н операции по расчетам с подотчетными лицами оформляются следующими бухгалтерскими записями:

|

Содержание операции |

Дебет |

Кредит |

|

Выданы денежные средства, денежные документы подотчетным лицам |

1 208 00* 567 |

1 201 34 610 |

|

Приняты к бюджетному учету суммы произведенных расходов |

1 105 00 000* |

1 208 00* 667 |

|

Возвращены остатки подотчетных денежных средств, денежных документов |

1 201 34 510 |

1 208 00* 667 |

|

Получены подотчетным лицом наличные денежные средства через банкомат с использованием карт, оплачены |

1 208 00* 567 |

1 210 03 660** |

|

Возвращены остатки неиспользованных подотчетных сумм на расчетную (дебетовую) банковскую карту через банкомат |

1 201 23 510 |

1 208 00* 667 |

|

Отражена курсовая разница по суммам, выданным под отчет в иностранной валюте: |

||

|

– положительная |

1 208 00* 567 |

1 401 10 171 |

|

– отрицательная |

1 401 10 171 |

1 208 00* 667 |

|

Приняты обязательства по компенсации произведенных подотчетным лицом расходов при увольнении сотрудника |

1 208 00* 567 |

1 302 00 000* |

|

Списаны с балансового учета задолженности по принятым к бюджетному учету суммам произведенных подотчетным лицом расходов, не востребованным подотчетными лицами |

1 208 00* 567 |

1 401 10 173 |

|

Отражены получателями средств, за которыми не закреплены полномочия по администрированию кассовых поступлений в бюджет, суммы средств, поступивших в доход бюджета в погашение дебиторской задолженности прошлых лет (основание – извещение (ф. 0504805)) |

1 303 05 830** |

1 209 36 000** |

|

Отражены суммы налога, предъявленные учреждению поставщиками (подрядчиками) по приобретенным нефинансовым активам, выполненным работам, оказанным услугам либо фактически уплаченные при ввозе нефинансовых активов на территорию РФ, не включаемые в стоимость таких нефинансовых активов (работ, услуг) |

1 210 12 560** |

1 208 00* 667 |

|

Отражено списание дебиторской задолженности, нереальной к взысканию |

1 401 20 273 |

1 208 00* 667 |

|

Отражено списание кредиторской задолженности, не востребованной кредиторами |

1 208 00* 567 |

1 401 10 173 |

* По соответствующим счетам аналитического учета, подстатьям КОСГУ.

** По соответствующей подстатье КОСГУ.

*** Задолженность учреждения, не востребованная кредитором, принимается к забалансовому учету для наблюдения в течение срока исковой давности в сумме задолженности, списанной с балансового учета (п. 371 Инструкции № 157н).

Минфин в Письме от 24.01.2020 № 02-07-05/4304 рассмотрел вопрос о бюджетном учете приобретения полиса ОСАГО через подотчетное лицо и разъяснил, что такую ситуацию необходимо отразить проводками:

1) приобретен полис ОСАГО:

Дебет счета 1 302 00 000 «Расчеты по принятым обязательствам»

Кредит счета 1 208 00 000 «Расчеты с подотчетными лицами»

2) одновременно отражены указанные расходы:

Дебет счета 1 401 50 000 «Расходы будущих периодов»

Кредит счета 1 302 00 000 «Расчеты по принятым обязательствам»

Минфин пояснил, что затраты, произведенные учреждением в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются по дебету счета 1 401 50 000 «Расходы будущих периодов» и подлежат отнесению на финансовый результат текущего финансового года (по кредиту счета) в порядке, устанавливаемом учреждением (равномерно, пропорционально объему продукции (работ, услуг) и др.), в течение периода, к которому они относятся.

Приобретение полиса ОСАГО отражается по КВР 244 «Прочая закупка товаров, работ и услуг».

Работа для бухгалтера

Для наглядности стоит привести пример: В ООО «Х» сотруднику П. выдали под отчёт 10 000 рублей на различные расходы. П. совершил покупку канцтоваров и прочих расходных материалов на сумму 8 750 рублей. На эту же сумму у него сохранены чеки. Оплату производил безналичным способом, деньги под отчёт ему были выданы также.

Операции учитываются следующим образом:

- Дт 71 Кт 51 10 000 – перечислены деньги на карту подотчётнику П.

- Дт 10 Кт 60 – 8 750 – приобретены и учтены канцтовары и прочие расходники.

- Дт 60 Кт 71 – погашена задолженность подотчётного лица перед предприятием.

- Дт 51 Кт 71 – 1 250 – возвращена сдача подотчётным работником.

Назначение платежа при возврате подотчетных сумм

Несвоевременное перечисление подотчетных сумм может стать причиной срыва служебной командировки или иных нарушений.

Неверно составленная платежка — это основание для налоговиков, чтобы выписать штраф. Почему? Некоторые сотрудники ФНС квалифицируют подотчет, перечисленный на карту, как заработную плату и требуют выплаченные деньги подвергать налогообложению (НДФЛ и страховые взносы).

Министерство финансов России с претензиями налоговиков кардинально не согласно, свою позицию чиновники представили в письме от 08.04.2010 № 03-04-06/3-65. Однако, убедить налогового инспектора в правильности учета проще с правильно оформленными документами.

Компенсация перерасхода из кассы

Суммы, которые сотрудник израсходовал сверх полученных под отчет, выдайте ему из кассы. Для этого оформите расходный кассовый ордер формы № КО–2. Номер и дату этого документа укажите в строке авансового отчета «Перерасход выдан по кассовому ордеру». Это предусмотрено в указаниях, утвержденных постановлением Госкомстата России от 1 августа 2001 г. № 55.

Ситуация: можно ли внести запись о компенсации перерасхода (реквизитах расходного кассового ордера, по которому произведена выплата) подотчетных сумм в авансовый отчет сотрудника после его утверждения?

Да, можно.

Срок, в течение которого организация должна компенсировать перерасход денег сотруднику, законодательством не ограничен. Поэтому внести запись о погашении долга в авансовый отчет можно и после его утверждения. Запрета на этот счет указания, утвержденные постановлением Госкомстата России от 1 августа 2001 г. № 55, не содержат.

Ситуация: можно ли возместить сотруднику перерасход подотчетных сумм во время его отпуска?

Да, можно.

Дожидаться, когда сотрудник выйдет из отпуска, не обязательно. Выплачивать сотруднику перерасход в период, когда он находится в отпуске, действующее законодательство не запрещает (ст. 22 ТК РФ, указания, утвержденные постановлением Госкомстата России от 1 августа 2001 г. № 55).

Поэтому при необходимости организация вправе возместить сотруднику перерасход во время его нахождения в отпуске.

Ситуация: можно ли возместить сотруднику перерасход подотчетных сумм после выхода сотрудника из отпуска? Сотрудник представил авансовый отчет и на следующий день ушел в отпуск.

Да, можно.

После того как бухгалтер проверил авансовый отчет, его должен утвердить руководитель. Срок, в течение которого руководитель утверждает авансовый отчет, законодательно не ограничен. Сделать это он может через несколько дней, после того как сотрудник представил отчет в бухгалтерию. Рассчитаться же с сотрудником бухгалтерия должна только после утверждения авансового отчета руководителем. Поэтому организация вправе возместить перерасход подотчетных сумм после выхода сотрудника из отпуска. Такой вывод позволяют сделать указания, утвержденные постановлением Госкомстата России от 1 августа 2001 г. № 55.

При выдаче денег из кассы в счет компенсации перерасходованной суммы сделайте проводку:

Дебет 71 Кредит 50

– возмещены сотруднику расходы, превышающие сумму, выданную ранее под отчет.

Пример компенсации сотруднику расходов сверх выданных ему под отчет сумм

Секретарь ООО «Альфа» Е.В. Иванова приобрела для организации канцтовары. На эти цели 31 марта ей было выдано 2000 руб. Но она израсходовала 2100 руб. На эту сумму она представила в бухгалтерию оправдательные документы (товарный и кассовый чеки, где выделен НДС в сумме 320 руб.), счет-фактура отсутствует.

1 апреля руководитель «Альфы» утвердил авансовый отчет Ивановой.

3 апреля кассир «Альфы» выдал Ивановой перерасход в сумме 100 руб. (2100 руб. – 2000 руб.).

Эти операции бухгалтер «Альфы» отразил так.

31 марта:

Дебет 71 Кредит 50 – 2000 руб. – выданы деньги под отчет Ивановой.

1 апреля:

Дебет 10 Кредит 71 – 1780 руб. (2100 руб. – 320 руб.) – получены канцтовары, приобретенные сотрудницей;

Дебет 19 Кредит 71 – 320 руб. – учтен НДС по приобретенным канцтоварам;

Дебет 91-2 Кредит 19 – 320 руб. – списан НДС за счет собственных средств организации.

3 апреля:

Дебет 71 Кредит 50 – 100 руб. – компенсированы сотруднице расходы сверх сумм, выданных ей под отчет.

Примеры использования счёта 71 в бухучёте

Пример 1: Организация «ГлавПример» выдала из кассы подотчётному лицу 40 тыс. рублей для покупки зимних шин на грузовой автомобиль.

Работник попал в нужное время и место, поэтому купил материалы за 30 тыс. рублей.

Вернувшись в организацию, сотрудник предоставил авансовый отчёт, приложил чек и вернул 10 тыс. рублей в кассу.

Проводки для бухгалтерского счёта 71 следующие:

| Дт 71 Кт 50 — 40 тыс. рублей | Сотруднику выданы подотчётные средства из кассы |

| Дт 10 Кт 71 — 30 тыс. рублей | Подотчётные средства потрачены на материалы для грузовика |

| Дт 50 Кт 71 — 10 тыс. рублей | Сотрудник вернул часть подотчётных средств в кассу |

Пример 2: Организация «Арбуз и Дыня» решила расширять ассортимент торговой продукции и начала искать поставщиков. Выбор был сделан в пользу компании «Крыжовник и лук».

Для переговоров «Арбуз и Дыня» организовала встречу в ресторане и отправила своего представителя, выделив ему на расходы 50 тыс. рублей. По итогам встречи стороны достигли устных договорённостей о сотрудничестве, но представителю пришлось дополнительно потратить ещё 30 тыс. рублей.

На следующий день сотрудник предоставил отчёт и чек из ресторана.

Проводки по счёту 71 в бухучёте после такого мероприятия:

| Дт 71 Кт 51 — 50 тыс. рублей | Сотруднику выданы подотчётные средства на банковскую карту |

| Дт 44 Кт 71 — 80 тыс. рублей | Отражены представительские расходы подотчётным лицом |

| Дт 71 Кт 51 — 30 тыс. рублей | Компенсирован перерасход подотчётной суммы на банковскую карту |

Пример 3: Компания «Учение и работа» отправила сотрудника в рабочую командировку на неделю в другой город и предоставила аванс в размере 60 тыс. рублей.

Работник в ходе командировки потратил на:

- Проезд туда и обратно по 10 тыс. рублей.

- Недельное проживание в отеле — 19 тыс. рублей.

- Суточные — 21 тыс. рублей.

В течение недели возникли непредвиденные коммерческие расходы, которые составили 10 тыс. рублей. Сотрудник их оплатил, а позже получил полную компенсацию от организации, предоставив авансовый отчёт и чек.

Для счёта 71 в бухгалтерском учёте будут следующие проводки:

| Дт 71 Кт 51 — 60 тыс. рублей | Сотруднику выданы командировочные из кассы |

|---|---|

| Дт 20 Кт 71 — 20 тыс. рублей | Списаны затраты на билеты |

| Дт 20 Кт 71 — 19 тыс. рублей | Списаны затраты на проживание |

| Дт 20 Кт 71 — 21 тыс. рублей | Списаны суточные затраты |

| Дт 44 Кт 71 — 10 тыс. рублей | Отражены дополнительные коммерческие расходы подотчётным лицом |

| Дт 71 Кт 50 — 10 тыс. рублей | Компенсирован перерасход подотчётной суммы из кассы |

Документооборот

Чтобы правильно произвести учёт средств, которые уже потрачены, но ещё не выданы, стоит правильно наладить документооборот. Стоит подготовить:

- Локальный акт внутреннего характера или распорядительный документ (приказ), в котором прописать список лиц, имеющих право получать подотчётные деньги. Нужно включить в него и директора. Такой документ составляется каждый год. Также можно прописать список хозяйственных нужд, на которые указанные люди могут брать деньги.

- Служебная или пояснительная записка, в которой указываться просьба «компенсировать расходы на покупку…». Следует указать дату покупки, сумму, прочие данные. Если траты совершил не директор, на документе должна стоять виза руководителя. Она свидетельствует о том, компенсация расходов разрешена.

- Авансовый отчёт, если бухгалтер будет использовать 71 счёт или приказ о выплате компенсации.

- Платёжные документы, подтверждающие понесённые расходы.

Алгоритм обращения с подотчетными суммами

Алгоритм обращения с подотчетными суммами

Документы нужно хранить тщательно, чтобы при проверке налоговыми органами не возникло вопросов.

Сотрудник отчитывается

Авансовый отчет

Операции, которые отражаются в бухгалтерии на счете 71

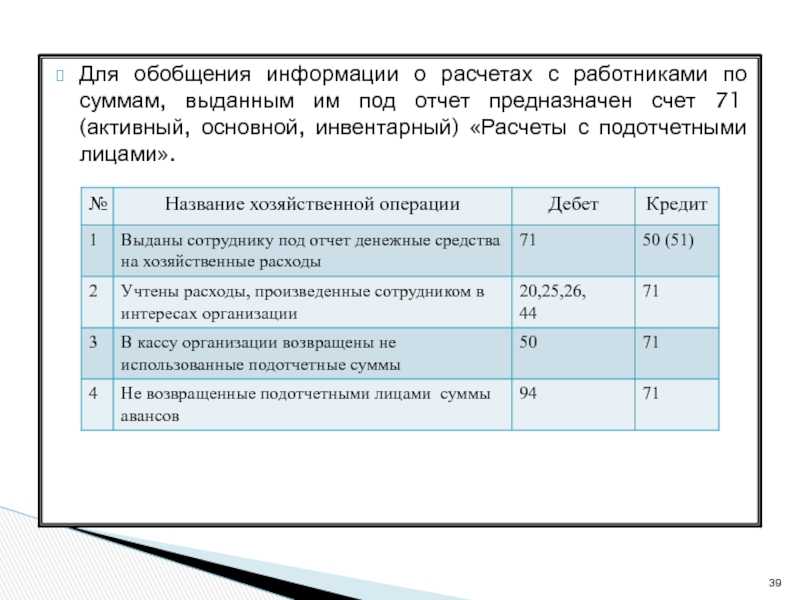

Счет 71 в бухгалтерии предназначен для отражения расчетов компании с подотчетниками, т. е. с лицами, которые получили деньги под отчет от компании для оплаты каких-либо ее нужд.

К таким расходам можно отнести:

- закупки ТМЦ;

- оплата работ или услуг;

- расходы, связанные с командировками.

Подотчетниками могут быть только лица, работающие в компании по трудовому договору или в рамках ГПД. Выдача денег под отчет может осуществляться на постоянной основе или в разовом порядке.

Список сотрудников, получающих деньги регулярно, утверждается в приказе руководителя. В нем также указывается срок, на который работнику выдаются деньги фирмы. Для разового получения денег работнику необходимо написать заявление с указанием суммы и срока, на который она требуется.

Получивший деньги сотрудник, в соответствии с п. 6.3 указания ЦБ РФ «О порядке ведения кассовых операций» от 11.03.2014 № 3210-У, должен отчитаться по расходам не позднее 3 дней:

- после окончания срока, на который выдавались деньги;

- завершения командировки;

- окончания периода нетрудоспособности;

- выхода из отпуска.

Операции по счету 71 «Расчеты с подотчетными лицами» ведутся согласно требованиям Плана счетов бухучета, утвержденного приказом Минфина РФ от 30.10.2000 № 94н.

Поступили денежные средства с расчетного счета в кассу: проводка

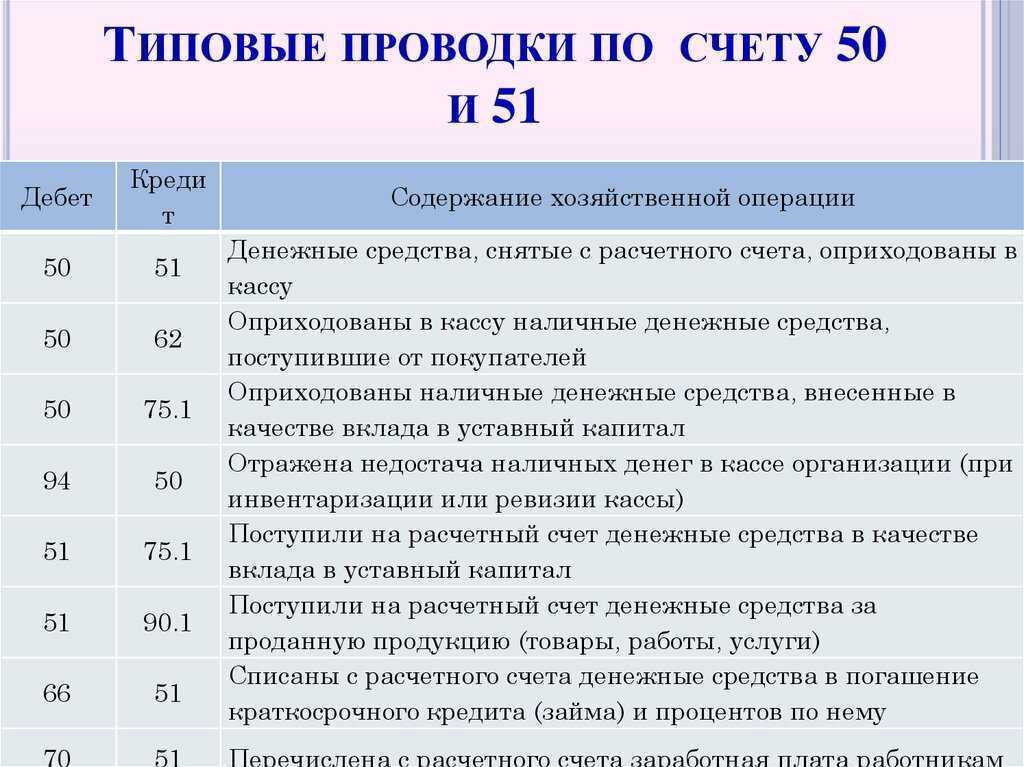

Если денежные средства снимаются с расчётного счёта для выплаты заработной платы из кассы, то их сумму необходимо отразить записью: Дт 50-1 Кт 51 – поступили с расчётного счёта денежные средства в кассу организации.

На сумму выплаченной заработной платы сделайте проводку: Дт 70 Кт 50-1 – выплачена из кассы заработная плата работникам организации.

Поступления в кассу от работников организации

Поступления в кассу от работников организации отражаются в учёте следующими проводками:

-

Дт 50.01 Кт 70 – возврат в кассу излишне выданных сумм оплаты труда от работников организации;

-

Дт 50.01 Кт 71 – возврат в кассу неизрасходованных подотчётных сумм от работника организации;

-

Дт 50.01 Кт 73.1 – поступление в кассу от работников организации в счёт расчетов по выданным займам;

-

-

Дт 50.01 Кт 73.2 – поступление денежных средств в кассу от работников в счёт погашения материального ущерба.

Поступления в кассу от контрагентов и физических лиц, не являющихся работниками организации

Поступления в кассу от контрагентов и физических лиц, не являющихся работниками организации, отражаются в учёте следующими проводками:

-

Дт 50.01 Кт 62 – поступление в кассу денежных средств от покупателей и заказчиков в счёт погашения дебиторской задолженности;

-

Дт 50.01 Кт 62 – поступление в кассу денежных средств от покупателей и заказчиков в виде аванса по договору;

-

Дт 50.01 Кт 76.02 – поступление в кассу денежных средств от контрагентов в счёт погашения ранее предъявленных претензий;

-

Дт 50.01 Кт 76.03 – поступление в кассу денежных средств от контрагентов в счёт прибыли, полученной от совместной деятельности.

Вот несколько проводок по поступлению денежных средств на расчётный валютный специальный счёт в кассу организации:

-

оприходовали деньги из кассы обособленного подразделения в кассу головной организации: Дт 50-1 Кт 50-2;

-

сняли деньги с расчётного, валютного, специального счёта и внесли в кассу: Дт 50-1 Кт 51, 52, 55;

-

возврат в кассу ранее выданного аванса поставщику: Дт 50-1 Кт 60;

-

отразили поступление денежных средств от покупателя: Дт 50-1 Кт 62;

-

получили краткосрочный и долгосрочный займ наличными: Дт 50-1 Кт 66,67;

-

работник вернул излишне начисленную зарплату: Дт 50-1 Кт 70;

-

сотрудник вернул подотчётные суммы, которые не израсходовал: Дт 50-1 Кт 71;

-

сотрудник внес ранее полученный займ: Дт 50-1 Кт 73;

-

учредитель внес в кассу уставной капитал: Дт 50-1 Кт 75;

-

возврат претензий по договору: Дт 50-1 Кт 76;

-

отразили положительную курсовую разницу: Дт 50-1 Кт 91.

Прочие поступления в кассу организации

Прочие поступления в кассу организации отражаются в бухгалтерских проводках следующим образом:

-

Дт 50 Кт 50 – перемещение денежных активов между кассами (если предусмотрено несколько касс);

-

Дт 50 Кт 51 – поступление денег из банка;

-

Дт 50 Кт 71 – поступление оставшихся сумм у подотчетников;

-

Дт 50 Кт 73 (76) – прочие расчеты, в том числе и с работниками организации;

-

Дт 50 Кт 62 – покупатель рассчитался наличностью;

-

Дт 50 Кт 75 – увеличение уставного капитала за счет взноса учредителей наличными;

-

Дт 50 Кт 91 – продажа прочих активов предприятия за наличный расчет, отражение курсовых разниц.

Список счетов, участвующих в бухгалтерских проводках

Вот несколько счетов, которые участвуют в бухгалтерских проводках:

-

50 – Касса;

-

50.01 – Касса организации;

-

50.02 – Операционная касса;

-

50.21 – Касса организации (в валюте);

-

51 – Расчетные счета;

-

52 – Валютные счета;

-

55 – Специальные счета в банках;

-

62 – Расчеты с покупателями и заказчиками;

-

70 – Расчеты с персоналом по оплате труда;

-

71 – Расчеты с подотчетными лицами;

-

73 – Расчеты с персоналом по прочим операциям;

-

73.1 – Расчеты по предоставленным займам;

-

73.2 – Расчеты по возмещению материального ущерба;

-

75 – Расчеты с учредителями;

-

75.1 – Расчеты по вкладам в уставный (складочный) капитал;

-

76 – Расчеты с разными дебиторами и кредиторами;

-

76.02 – Расчеты по претензиям;

-

76.03 – Расчеты по причитающимся дивидендам и другим доходам;

-

79 – Внутрихозяйственные расчеты;

-

79.2 – Расчеты по текущим операциям.

Образец распоряжения на выдачу в подотчет

ООО «Ромашка»

ИНН 920987567,КПП 2356789,г.Москва,ул.Знаменская,д.13

Распоряжение №38

О перечислении денежных средств под отчет на карту

С целью сокращения оборота наличных денежных средств в кассе предприятия, начиная с 1 сентября 2020г. выдавать денежные суммы подотчет сотрудникам исключительно безналичным перечислением. Выдачу производить путем перечисления на банковскую карту работника, открытую в рамках зарплатного проекта.

Получение наличных средств допускается только лишь по согласованию с главным бухгалтером предприятия.

Выдачу денежных средств производить в течении трех рабочих дней, с момента предоставления заявления в бухгалтерскую службу.

Всем работникам организации ознакомиться с приложением №1 к данному распоряжению – форма заявления на выдачу под отчет.

Контроль за исполнением возлагаю на главного бухгалтера Петрову О.П.

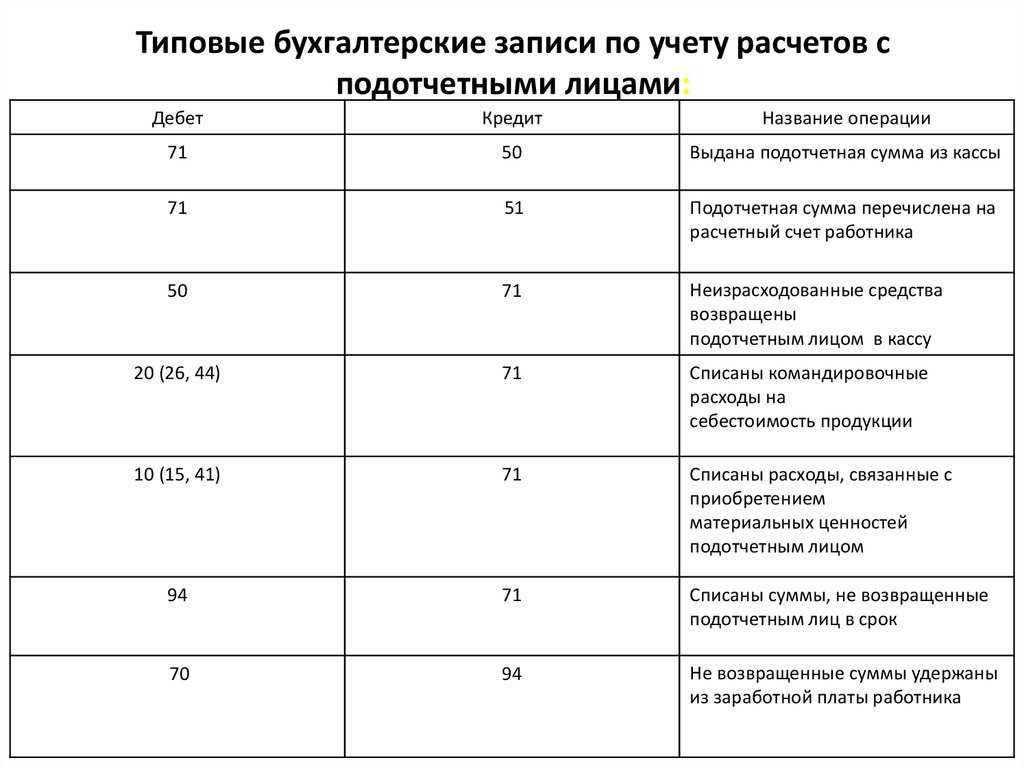

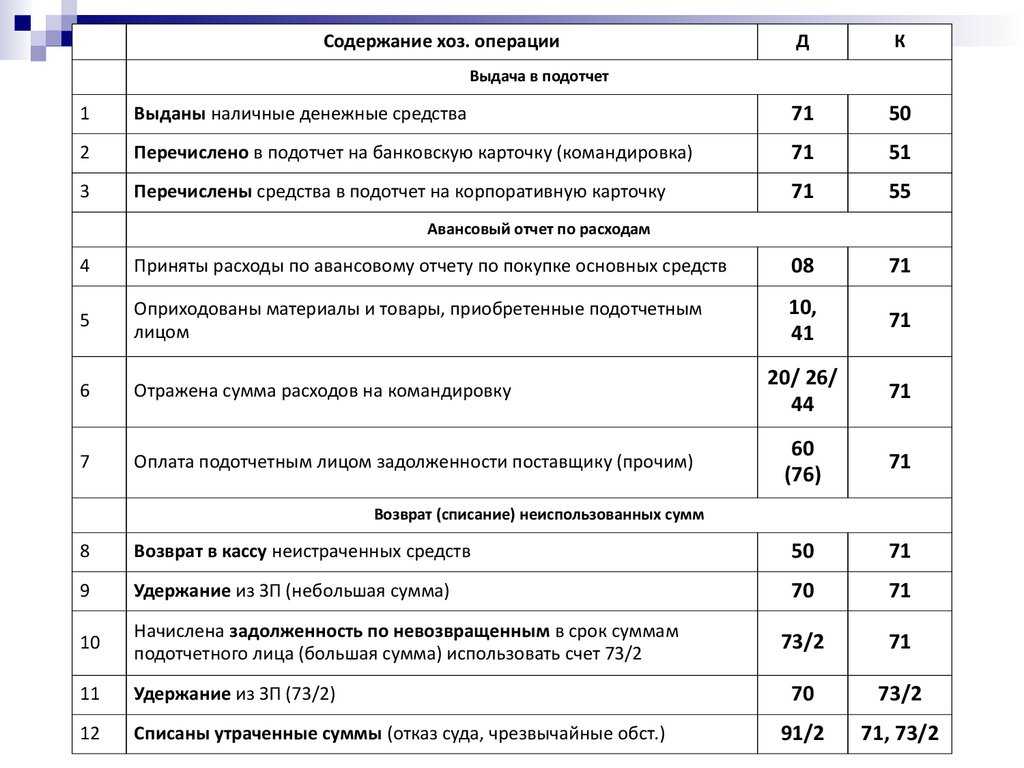

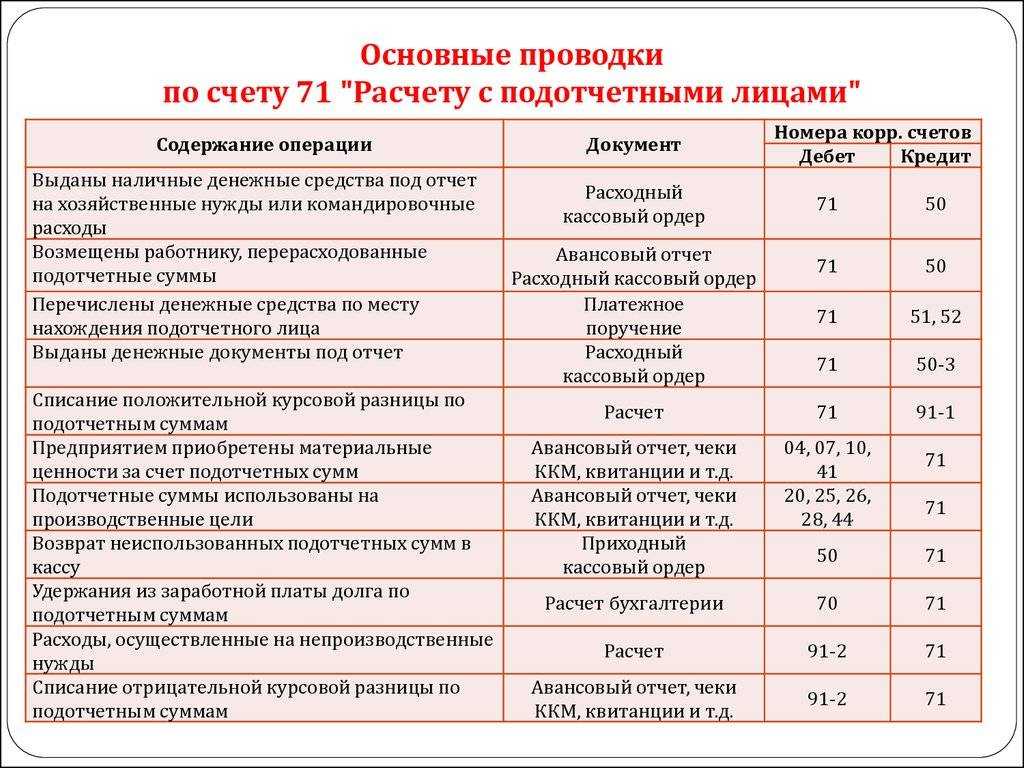

Проводки по авансовому отчету

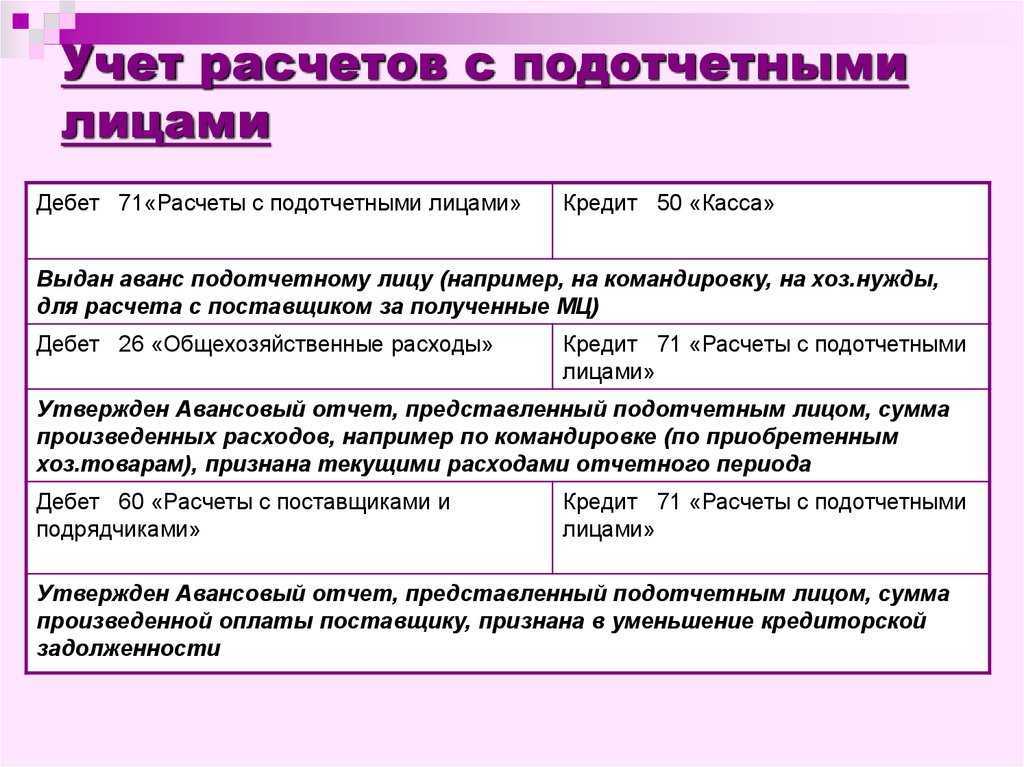

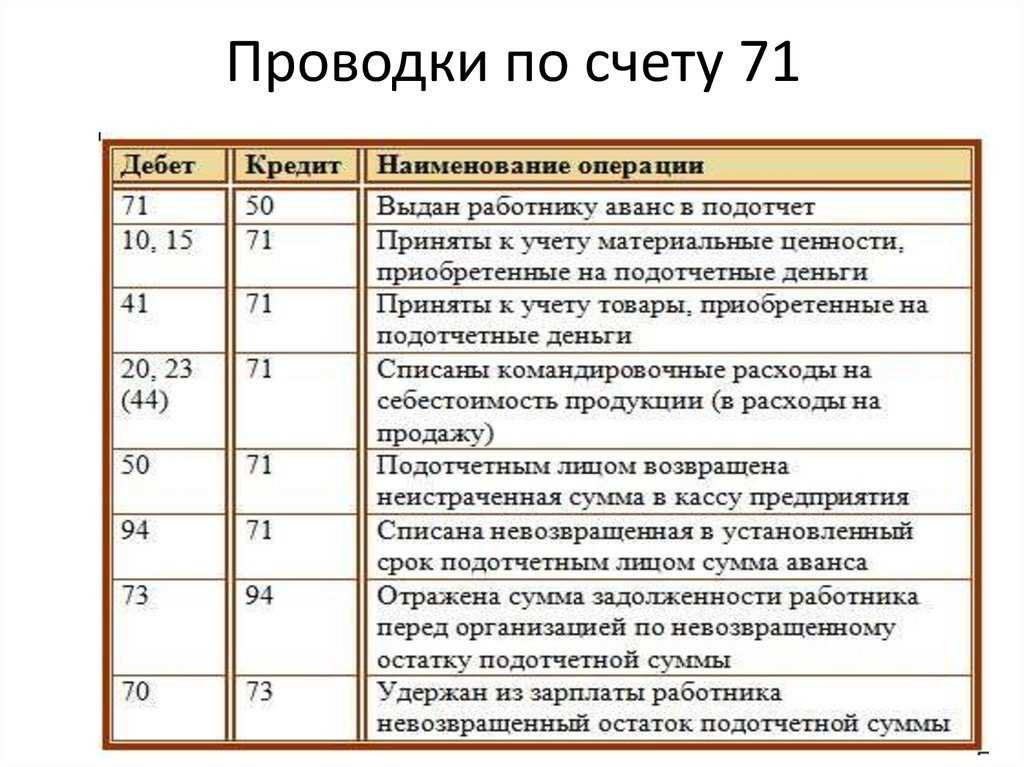

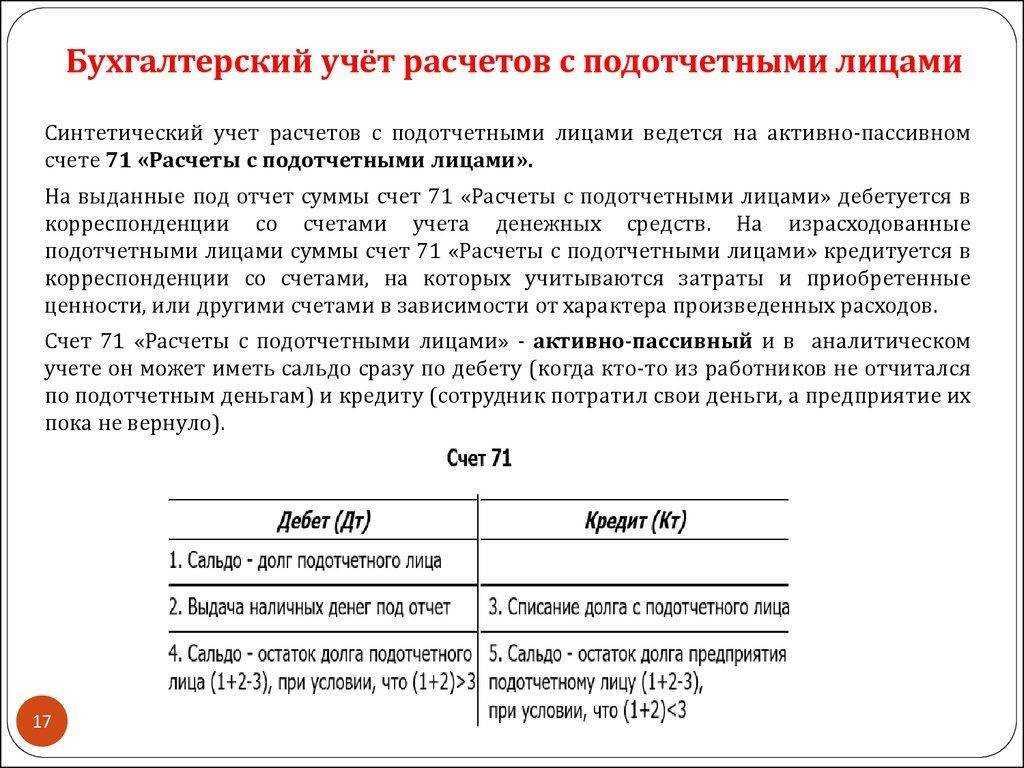

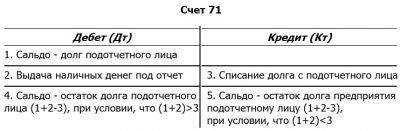

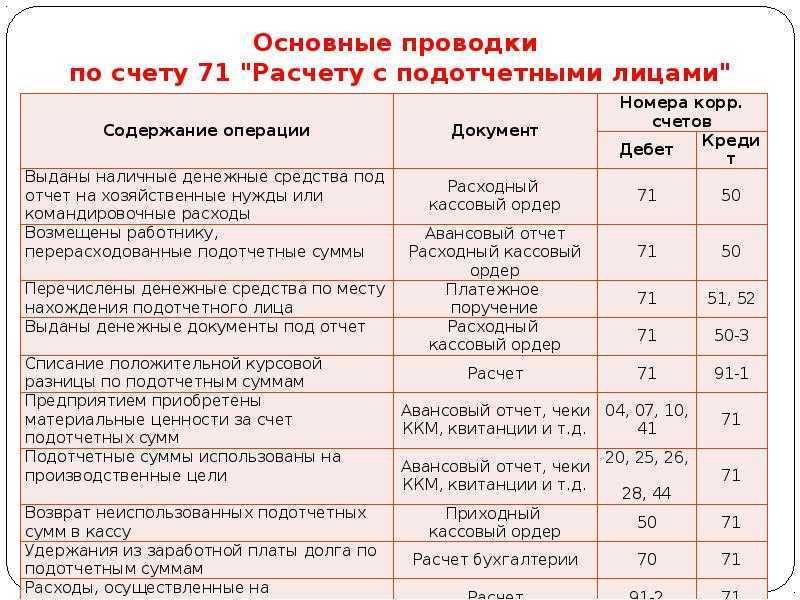

Когда бухгалтеру сдан АО, он должен сформировать необходимые проводки. Денежные средства, выдаваемые в подотчет и в случае возмещения перерасхода по АО, отражаются по дебету 71 счета «Расчеты с подотчетными лицами» в корреспонденции со следующими счетами:

- Счет 50 «Касса».

- Счет 51 «Расчетные счета» и 52 «Валютные счета».

Денежные средства, потраченные подотчетным лицом списывают с 71 счета на:

- счета учета затрат;

- счета, на которых учитывают купленные ценности;

- иные счета исходя из характера расходов.

Если подотчетное лицо возвращает неизрасходованные деньги, то это отражается по дебету счетов учета денег и кредиту 71 счета. Аналитический учет 71 счета осуществляется по каждой сумме денежных средств, выданных в подточит.

Рассмотрим основные проводки

| Хозяйственная операция | Проводка | |

| Д | К | |

| Сотруднику под отчет выдана расчетная банковская карта | 71 | 50 (субсчет «Денежные документы») |

| Сотрудником получены наличные | 71 | 50 |

| Подотчетным лицом возвращена расчетная банковская карта | 50 (субсчет «Денежные документы») | 71 |

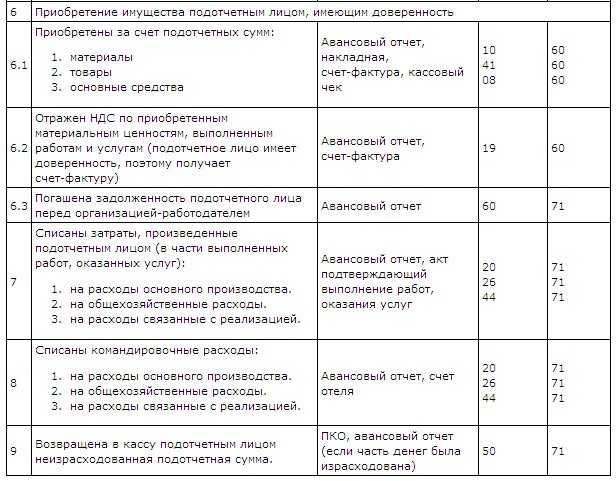

Стоимость ТМЦ, товаров и ОС, приобретенных подотчетным лицом для организации, иногда проводятся через такие счета как 60 «Расчеты с поставщиками» и при оформлении АО 76 «Расчеты с разными дебиторами и кредиторами». Однако у компании в данном случае долг перед поставщиком не возникает и значит данные проводки не нужны. Необходимо сформировать следующую проводку:

| Хозяйственная операция | Проводка | |

| Д | К | |

| Оприходование имущества, приобретенного через подотчетного сотрудника | 08 (10, 41) | 71 |

Исключением будет только ситуация, при которой работник внес предоплату за товар, но не забрал его, либо расчет осуществлялся за товар, который уже оприходован в учете. В этом случае потребуются проводки с использованием 60 и 76 счетов.

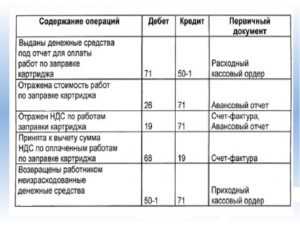

Рассмотрим подробнее на примере:

Сотруднику компании выдан аванс в размере 4000 рублей для покупке картриджа. Однако, в наличии картриджа не оказалось, а их поставка ожидается только через неделю. Сотрудник оставил аванс продавцу и договорился забрать картридж позже. В этом случае нужно будет сформировать следующую проводку:

Д60 (субсчет «Авансы выданные») К71.

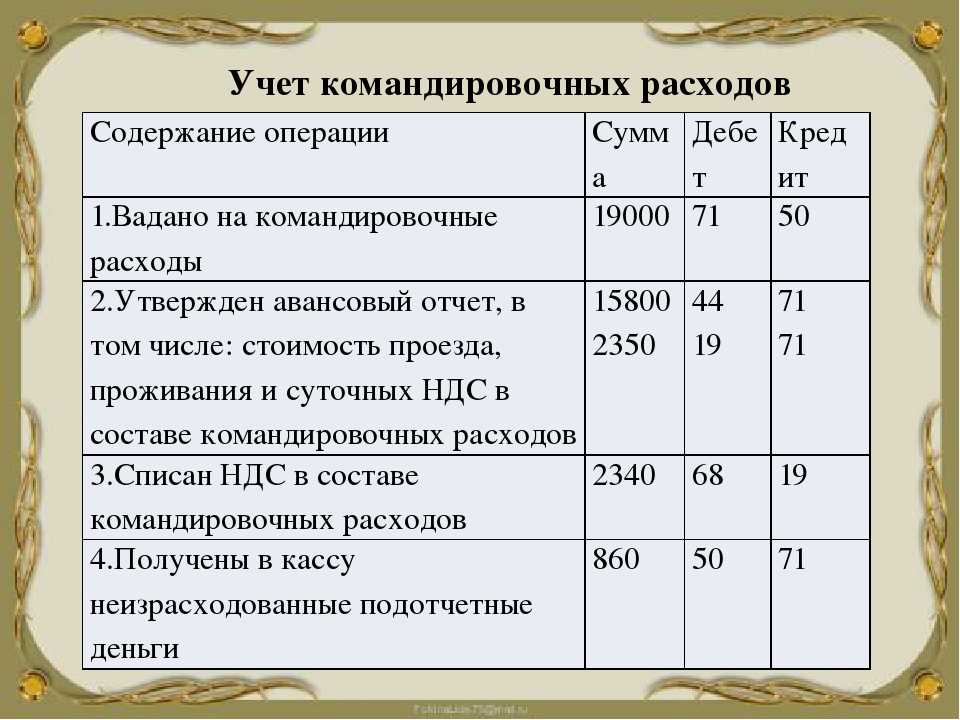

Проводки по расчету командировочных расходов и взаиморасчетов с подотчетными лицами

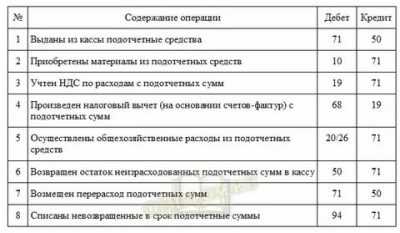

Бухгалтерская проводка: из кассы выданы в подотчет денежные средства на командировочные расходы сотруднику предприятия в размере 10 000 руб.

Дт 71 «Расчеты с подотчетными лицами» 10 000 руб.

Кт 50 «Касса» 10 000 руб.

Бухгалтерская проводка: по авансовому отчету начислены суточные.

Дт 26 «Общехозяйственные расходы» 3 500 руб.

Кт 71 «Расчеты с подотчетными лицами» 3 500 руб.

Бухгалтерская проводка: по авансовому отчету учтены расходы на проживание.

Дт 26 «Общехозяйственные расходы» 15 000 руб.

Дт 19 «НДС к возмещению по приобретенным ценностям» 2 700 руб.

Кт 71 «Расчеты с подотчетными лицами» 17 700 руб.

Бухгалтерская проводка: по авансовому отчету учтены транспортные расходы.

Дт 26 «Общехозяйственные расходы» 5 000 руб.

Дт 19 «НДС к возмещению по приобретенным ценностям» 900 руб.

Кт 71 «Расчеты с подотчетными лицами» 5 900 руб.

Произведен расчет с подотчетным лицом

Как вы уже знаете, для учета расчетов с подотчетными лицами используется бухгалтерский счет учета 71 «Расчеты с подотчетными лицами». После выполнения приведенных выше бухгалтерских проводок данные по этому счету выглядят следующим образом.

| 71 «Расчеты с подотчетными лицами» | |

| 10 000 | |

| 3 500 | |

| 17 700 | |

| 5 900 | |

| 10 000 | 27 100 |

| 17 100 |

Как видно из рисунка по счету 71, сотрудник потратил и отчитался за большую сумму, чем ему было выдано. Бухгалтерская проводка по расчетам с подотчетным лицом в этом случае будет выглядеть следующим образом:

Дт 71 «Расчеты с подотчетными лицами» 17 100 руб.

Кт 50 «Касса» 17 100 руб.

Если расчет произведен полностью, то остатка по счету 71 «Расчеты с подотчетными лицами» быть не должно.

| 71 «Расчеты с подотчетными лицами» | |

| 10 000 | |

| 3 500 | |

| 17 700 | |

| 5 900 | |

| 17 100 | |

| 27 100 | 27 100 |

Что делать с комиссией за перевод

Некоторые банки берут комиссии за переводы. Если сотруднику пришлось доплатить свои деньги в виде комиссии за возврат подотчётных средств, то работодатель может сам решить, нужно ли её возмещать. Это нужно предусмотреть в локальных актах:

-

если такой расход не предусмотрен, то вы не обязаны возмещать сотруднику затраты. А решив возместить, не сможете учесть их в расходах;

-

если расход предусмотрен, то его можно учесть при расчёте налога на прибыль, как другие расходы, связанные с производством и реализацией.

Включить условие о комиссии можно в следующей формулировке: «При безналичном способе возврата подотчётных сумм работодатель возмещает работнику сумму комиссии, взимаемой за указанную транзакцию на основании представленных работником заверенных копий платежного поручения и выписки из реестра платежей по банковскому счету работника».

Документальное подтверждение операций по счету 50

Каждая операция по перемещению денежных средств в кассе должна сопровождаться оформлением документации:

-

при выдаче денег – расходно-кассовым ордером (РКО) по форме КО-2;

-

при получении – приходно-кассовым ордером (ПКО) по форме КО-1.

Эти документы являются основой для заполнения кассовой книги.

В РКО в обязательном порядке прописываются данные получателя средств и выданная сумма. Получатель должен расписаться и поставить дату предоставления ему определенной суммы.

ПКО разделен на две части: одна остается в бухгалтерии, а вторая выдается на руки лицу, которое вносит наличность в кассу.

Что может показать оборотно-сальдовая ведомость по счету 71

Оборотно-сальдовая ведомость по счету 71 позволяет увидеть процесс формирования остатков по синтетическому счету в разрезе его аналитики.

Аналитическим признаком (субконто), по которому строится ведомость, выступают подотчетные лица.

Оборотно-сальдовая ведомость формируется за некоторый промежуток времени и позволяет проконтролировать:

- входящую и конечную задолженность подотчетных лиц перед организацией;

- входящую и конечную задолженность компании перед сотрудниками;

- суммы, полученные под отчет;

- суммы, по которым отчитались подотчетники.

Она состоит из 7 столбцов:

- в первом указываются счет и его аналитический признак;

- во 2-м и 3-м — сальдо на начало периода;

- в 4-м и 5-м — дебетовые и кредитовые обороты счета 71;

- в 6-м и 7-м — сальдо на конец периода.

По каждому столбцу таблицы выводится отдельный итоговый результат.