Октябрь 2024 года

В этом месяце сдается ежемесячная и квартальная отчетность

| Важная дата | Какую отчетность сдать | Какие налоги заплатить |

| НДФЛ за период с 23.09.2024–30.09.2024 | ||

| Страховые взносы на травматизм за сентябрь 2024 года | ||

|

|

|

|

||

|

Налоговый календарь на июль 2024

| Дедлайн | Какие документы подаем | Что уплачиваем |

|---|---|---|

| 1 июля | Страховой взнос за ИП за 2023 год с части дохода свыше 300 000 рублей. | |

| 3 июля | Уведомление по НДФЛ, который удержан с 23 по 30 июня 2024 г. | |

| 5 июля | НДФЛ, который удержан с 23 по 30 июня 2024 г. | |

| 15 июля | НДФЛ за 2023 г. для ИП, применяющих основной режим. Страховые взносы «на травматизм» за июнь 2024 г. | |

| 22 июля | Журнал учета счетов-фактур за II квартал 2024 г. Декларация по косвенным налогам за импорт из государств ЕАЭС в июне 2024 г. Единая упрощенная декларация за первое полугодие 2024 г. Декларация в Росалкогольрегулирование за II квартал 2024 г. | НДС на импортированные из стран ЕАЭС товары за июнь 2024 г.Авансовый платёж на НВОС за 2 квартал 2024 г. |

| 25 июля | РСВ за II квартал 2024 г.6-НДФЛ за II квартал 2024 г.Персонифицированные сведения о физлицах за июнь 2024 г.Уведомление о НДФЛ, который удержан с доходов с 1 по 22 июляУведомления о земельном, транспортном, имущественном налоге юрлиц за 2 квартал 2024 г.Уведомление об авансе по УСН за II квартал 2024 г.Уведомление об авансе по ЕСХН за 1 полугодие 2024 г.Декларация по налогу на прибыль за II квартал 2024 г.Декларация по налогу на прибыль за январь-июнь 2024 г. (при ежемесячных платежах по показателям фактической прибыли).Декларация по НДС за II квартал 2024 г.Подраздел 1.1 раздела 1 отчёта ЕФС-1 за июнь 2024 г.Подраздел 3 раздела 1 отчёта ЕФС-1 за июнь 2024 г.Раздел 2 отчёта ЕФС-1 за 2 квартал 2024 г. по взносам «на травматизм»Декларация по налогу на игорный бизнес за июнь 2024 г.Декларация по НДПИ за июнь 2024 г.Декларация по акцизам за апрель, июнь 2024 г.Декларация по водному налогу за 2 квартал 2024 г. | |

| 28 июля | Извещение об уплате авансового платежа по акцизам за июль 2024 г. |

Налог на прибыль:

Земельный, транспортный, имущественный налоги для юрлиц за II квартал 2024 г.Аванс по УСН за II квартал 2024 г.Страхвзносы за июнь 2024 г.НДФЛ, который удержан с выплат с 1 по 22 июля 2024 г.НДС за II квартал 2024 г. (при поквартальной оплате налога)Первый платеж НДС за II квартал 2024 г. (при ежемесячной авансовой оплате)НДФЛ для ИП на общем режиме за первое полугодие 2024 г.Аванс по ЕСХН за первое полугодие 2024 г.Торговый сбор за 2 квартал 2024 г.Водный налог за 2 квартал 2024 г.НДПИ за июнь 2024 г.Налог на игорный бизнес за июнь 2024 г.Акциз за январь, апрель, июнь 2024 г.Авансовый платёж по акцизу за июль 2024 г. |

Про новые ставки

Минприроды составило новый перечень ставок экологического сбора в отношении товаров и упаковки, подлежащих утилизации. Ведомство предлагает упразднить применяемые в настоящее время ставки сбора, установленные правительственным постановлением от 09.04.2016 № 284. Вместо них предусматривается введение в действие с 2024 года новых базовых ставок экологического сбора и повышающих коэффициентов.

Базовая ставка экологического сбора варьирует от 3 953 рублей (для деревянной упаковки) до 107 056 рублей (для батареек и аккумуляторов). Значения коэффициента варьируют от 1 до 5.

Новые ставки экологического сбора должны вступить в силу с 1 января 2024 года.

Какую отчетность в 2024 году нужно сдавать в электронном виде

К обязательной отчетности, которую необходимо представлять исключительно в электронной форме, в настоящее время отнесены следующие отчеты:

- годовая бухгалтерская (финансовая) отчетность организаций (ч. 5 ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»);

- налоговые декларации по НДС (п. 5 ст. 174 НК РФ);

- статистическая отчетность в Росстат (ч. 7 ст. 8 Федерального закона от 29.11.2007 № 282-ФЗ «Об официальном статистическом учете и системе государственной статистики в РФ»).

Если налогоплательщик сдаст вышеуказанную отчетность на бумаге, то она будет считаться непредставленной.

Другие налоговые декларации и расчеты (кроме декларации по НДС) должны представлять в электронном виде:

- налогоплательщики, отнесенные к категории крупнейших;

- налогоплательщики, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек;

- вновь созданные (в том числе при реорганизации) организации, численность работников которых превышает 100 человек (п. 3 ст. 80 НК РФ).

Если среднесписочная численность работников за предшествующий календарный год составляет 100 человек и менее, то налогоплательщик может представлять декларации на бумажном носителе. В случае, если налогоплательщик должен был сдать декларацию в электронном виде, но сдал на бумаге, то его могут оштрафовать за нарушение установленного способа представления налоговой декларации или расчета (ст. 119.1 НК РФ).

Форма представления персонифицированной отчетности, а также Расчетов по страховым взносам, Расчетов 6-НДФЛ и отчета по форме ЕФС-1 зависит от количества лиц, в отношении которых представляют данные отчеты. В электронном виде указанную отчетность обязаны представлять организации и ИП, в которых в отчетном периоде работало более 10 человек. Все прочие компании вправе представлять эту отчетность как в электронном виде, так и на бумажном носителе.

Способы направления отчетности в 2024 году

Законодательство разрешает организациям и ИП пользоваться следующими способами направления отчетности:

- в электронном виде (например, с помощью сервиса «1С-Отчетность» из программ 1С);

- заказным письмом через Почту России;

- собственноручно на личном приеме в контролирующих ведомствах.

Январь 2024 года

| Важная дата | Какую отчетность сдать | Какие налоги заплатить |

|

Страховые взносы на травматизм за декабрь 2023 года |

||

|

Единая упрощенная декларация по итогам 2023 года Налоговая декларация по косвенным налогам (НДС, акцизы),если торгуете по странами ЕАЭС за декабрь 2023 |

Косвенные налоги (НДС, акцизы) для тех, кто торгует со странами ЕАЭС за декабрь 2023 года | |

|

||

|

Какие отчеты сдавать в 2024: ООО, не ведет деятельность

Нулевая налоговая декларация — это отчет о доходах, расходах, налогах и обязательных платежах организации за определенный отчетный период. Данная декларация подается в налоговый орган по месту регистрации ООО не позднее 20-го числа третьего месяца, следующего за окончанием налогового периода.

Справка о составе учредителей (участников) — это отчет, подтверждающий информацию о лицах, являющихся учредителями или участниками ООО. Она представляется в налоговый орган не позднее 5-го числа второго месяца, следующего за отчетным периодом.

Важно отметить, что организации, не ведущие деятельность, также обязаны сдавать отчетность в статистические органы. Например, Госкомстату

Помимо указанных отчетов, необходимо учитывать, что законодательство может быть изменено в течение года. Поэтому рекомендуется следить за обновлениями в законодательстве и консультироваться с юристами или специалистами в области бухгалтерии, чтобы быть в курсе всех требований по отчетности для ООО, не ведущих деятельность.

Сдача отчетности при личном посещении

Бухпросвет

- Какие доверенности применяются для сдачи отчетности в ФНС, СФР, Росстат, ФТС и другие ведомства

- МЧД: создание и использование в 1С

- Как зарегистрировать машиночитаемую доверенность в ФНС через сервис «1С-Отчетность»

Сдавать этим способом можно только ту отчетность, которую законодательно разрешается представлять на бумажном носителе.

Для сдачи отчетности требуется распечатать ее в двух экземплярах и передать их непосредственно работнику контролирующего ведомства, осуществляющему прием отчетности от организаций и ИП. Работник поставит отметку о получении документов и дате их получения и вернет один экземпляр документов отчитывающемуся лицу. В случае разногласий данный экземпляр подтвердит факт своевременной сдачи отчетности. С указанного момента отчетность будет считаться представленной.

Как и когда уведомить налоговую при утрате права применения УСН

О том, что компания потеряла право применять упрощёнку, необходимо сообщить в налоговую инспекцию по форме № 26.2-2 (п. 5 ст. 346.13 НК). Сделать это нужно не позднее 15 числа месяца, следующего за кварталом, в котором произошло нарушение условий применения специального режима.

Пример. OOO «Лидер» в июне 2023 года зафиксировало превышение лимита дохода в 251,4 млн рублей. Значит, с 1 апреля 2023 года компания считается перешедшей на ОСНО, о чём должна сообщить в ИФНС до 17 июля 2023 года (15 июля выпадает на выходной день).

Налоговики и сами могут обнаружить, что организация утратила право работать на УСН из-за нарушения одного из условий. Тогда компания получит сообщение от ИФНС по форме 26.2-4. Но такая форма имеет только уведомительный характер и не освобождает организацию от подачи сообщения по форме 26.2-2 (письмо ФНС от 24.08.2018 № СД-4-3/16474@).

Если компания нарушит установленный срок подачи сообщения или не подаст его совсем, налоговики назначат штраф — 200 руб. (п. 1 ст. 126 НК, письмо Минфина от 06.12.2017 № 03-11-11/81211). А должностное лицо могут оштрафовать на 300-500 руб. (ч. 1 ст. 15.6 КоАП).

Каким способом подать сообщение в ИФНС

Сообщение о том, что компания лишилась права на применение УСН, можно подать в бумажном виде — при личном визите в налоговую или по почте, а также электронно — с помощью оператора электронного документооборота.

Как заполнить сообщение по форме 26.2-2

Форма состоит из одного листа.

В верхней части листа организация должна указать:

- ИНН и КПП компании.

- Название организации.

В основной части листа отражается:

Первое число первого месяца квартала, в котором компания утратила право на УСН.

Пример. Если организация утратила право на УСН в 3-м квартале, нужно проставить дату — «01.07».

Причина, по которой компания утратила право на УСН.

Если превышен лимит доходов, то в первом блоке ставятся прочерки, а во втором — код периода, в котором превышен лимит, и год. Коды периодов есть в самой форме.

Пример. Если организация превысила лимит по итогам девяти месяцев в 2023 году, то нужно указать код «33», а в поле для года — «2023».

Во всех остальных случаях в первом блоке указывается норма Налогового кодекса, условия которой нарушены, код периода, в котором допустили нарушение, и год.

Пример. Если компания по итогам первого полугодия 2023 года превысила лимит по численности сотрудников, то в поле для нормы НК нужно указать пп. 15 п. 3 ст. 346.12 НК, в поле для кода периода — «31», в поле для года — «2023».

Во втором блоке нужно проставить прочерки.

Количество листов копии документа, который подтверждает полномочия представителя, если сообщение подаёт он. Когда сообщение подписывает директор, в этом поле нужно проставить прочерк.

В заключительной части нужно указать:

- Код лица, которое подписывает сообщение: «1» — директор организации, «2» — представитель по доверенности.

- ФИО директора или представителя.

- Номер телефона, подпись и дату.

- Если сообщение подаёт представитель — название документа, которым он подтверждает свои полномочия.

Апрель 2024 года

В этом месяце сдается ежемесячная и квартальная отчетность.

| Важная дата | Какую отчетность сдать | Какие налоги заплатить |

| Годовая бухгалтерская (финансовая) отчетность за 2023 год | ||

| НДФЛ за период с 23.03.2024–31.03.2024 | ||

| Страховые взносы на травматизм за март 2024 | ||

|

|

|

|

Май 2024 года

| Важная дата | Какую отчетность сдать | Какие налоги заплатить |

|

||

| НДФЛ за период с 23.04.2024–30.04.2024 | ||

| Страховые взносы на за апрель 2024 года | ||

| Налоговая декларация по косвенным налогам (НДС, акцизы),если торгуете по странами ЕАЭС за апрель 2024 г. | Косвенные налоги (НДС, акцизы) для тех, кто торгует со странами ЕАЭС за апрель 2024 года | |

|

||

|

Налоговый календарь на январь 2024

| Дедлайн | Какую отчетность подаем | Что уплачиваем |

|---|---|---|

| 9 января | Уведомление о переходе на УСН с 2024 г.Уведомление о переходе на АУСН с 2024 г.Уведомление о переходе на ЕСХН с 2024 г.Уведомление о переходе на уплату авансовых платежей по налогу на прибыль с 2024 г.Заявление об отказе или о приостановлении от освобождения от НДС с 1 квартала 2024 г. | Фиксированные страховые платежи за ИП за 2023 г.*Фиксированные страховые платежи ГФХ за себя и членов КФХ за 2023 г. |

| 15 января | Уведомление о снятии с УСН с 2024 г.Уведомление об отказе от ЕСХН с 2024 г. | Страховые взносы «на травматизм» за декабрь 2023 г. |

| 22 января | Журнал учёта счетов-фактур (выставленных и полученных) за IV квартал 2023 г. в электронном виде.Декларация по косвенным налогам за декабрь 2023 г (при импорте из государств ЕАЭС).Единая упрощенная налоговая декларация за 2023 г.Декларация в Росалкогольрегулирование за IV квартал 2023 г. | НДС за декабрь 2023 г. (при импорте продукции из государств ЕАЭС). |

| 25 января | Декларация по НДС за IV квартал 2023 г.Уведомление по НДФЛ, который удержан с выплат с 1 по 22 январяРСВ за 2023 г.Декларация по акцизам за октябрь, ноябрь и декабрь 2023 г.Декларация по водному налогу за декабрь 2023 г.Декларация по НДПИ за декабрь 2023 г.Подраздел 1.1 раздела 1 отчёта ЕФС-1 за декабрь 2023 г.Подразделы 1.2 и 2 раздела 1 отчёта ЕФС-1 за 2023 г.Подраздел 3 раздела 1 отчёта ЕФС за 4 квартал 2023 г.Раздел 2 отчёта ЕФС-1 за 2023 г. (по взносам «на травматизм»)Декларация по налогу на игорный бизнес за декабрь 2023 г.Отчёт об операциях с товарами, подлежащими прослеживаемости, за 4 квартал 2023 г.Декларация по налогу на сверхприбыль (однократно) | |

| 29 января | Извещение об уплате авансового платежа по акцизам за январь 2024 г. | Страховые взносы за декабрь 2023 г.НДФЛ, который удержан с выплат с 1 по 22 января 2024 г.НДС за 2023 г. (при поквартальной оплате налога)Первый платеж НДС за IV квартал 2024 г. (при ежемесячной авансовой оплате)Налог на прибыль за январь 2024 г. (при ежемесячной оплате авансов по результатам прошедшего квартала)НДПИ за декабрь 2023 г.Налог на сверхприбыль (однократно)Водный налог за 4 квартал 2023 г.Торговый сбор за 4 квартал 2023 г.Акциз за июль, октябрь, декабрь 2023 г.НПД самозанятым за декабрь 2023 г.Авансовый платёж по акцизам за январь 2024 г.Налог на игорный бизнес за декабрь 2023 г. |

*Если ИП хочет уменьшить налог за 2023 год на страховые взносы, ему стоит оплатить их до конца этого года

Это особенно важно для предпринимателей на УСН

К вычету принимаются только фактически уплаченные в соответствующем году взносы. И чтобы уменьшить налог за 2023 год, взносы также нужно перечислить до конца 2023-го года.

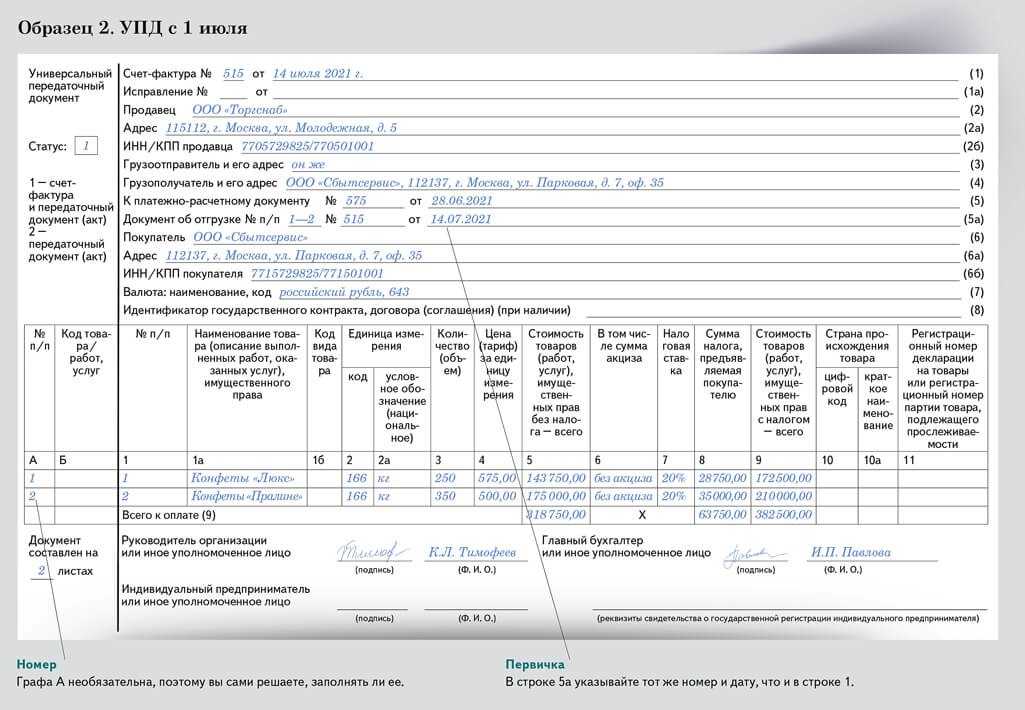

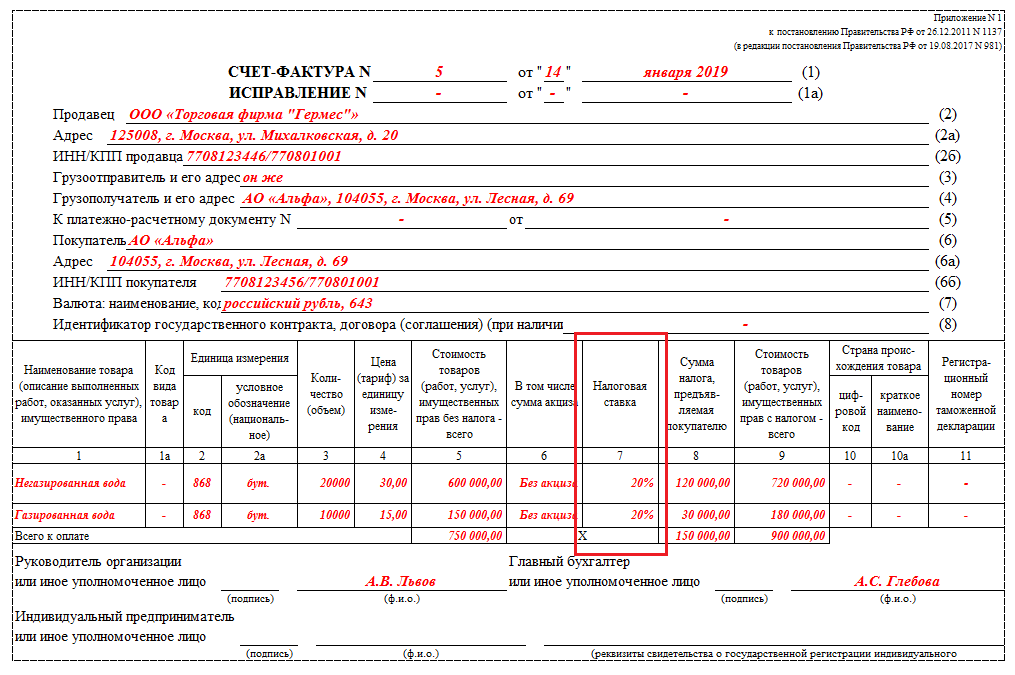

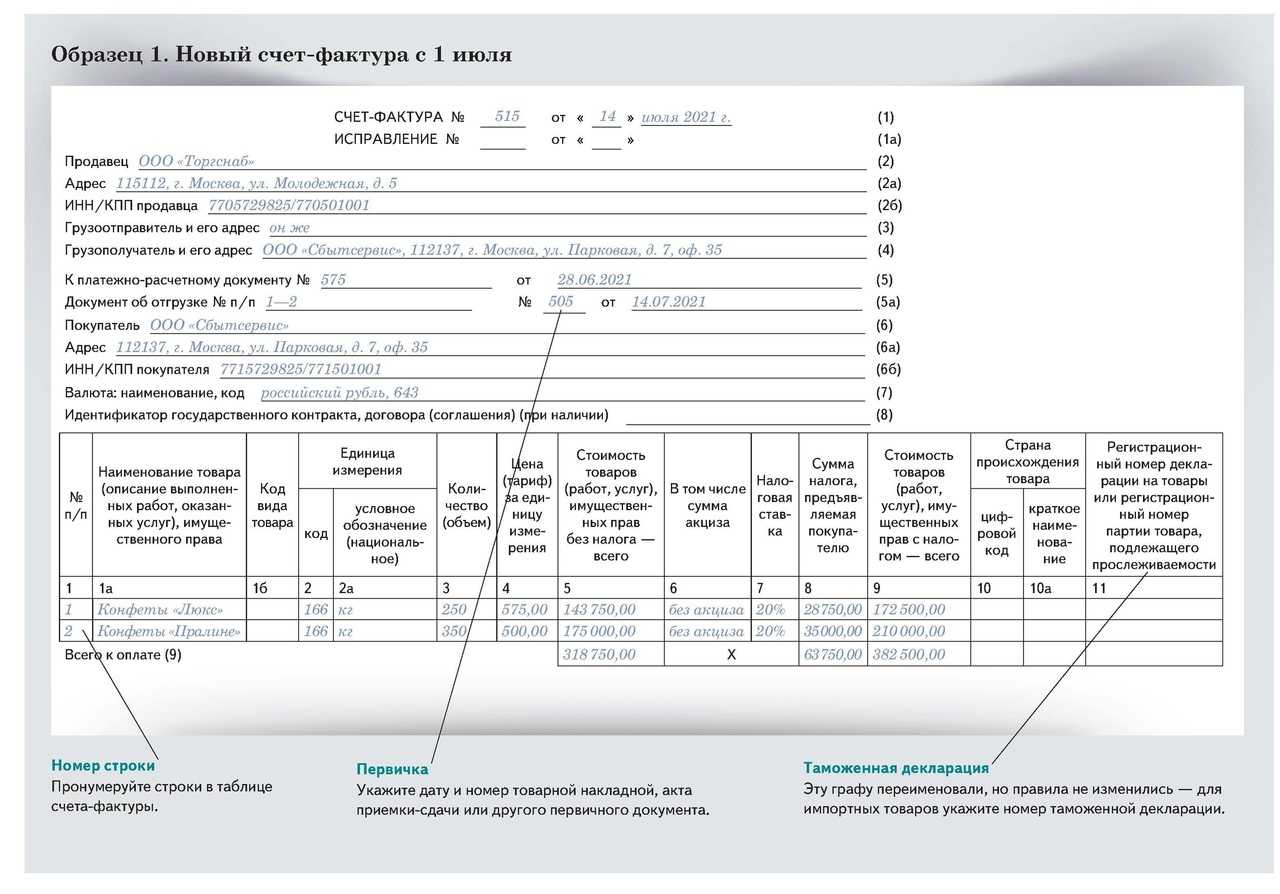

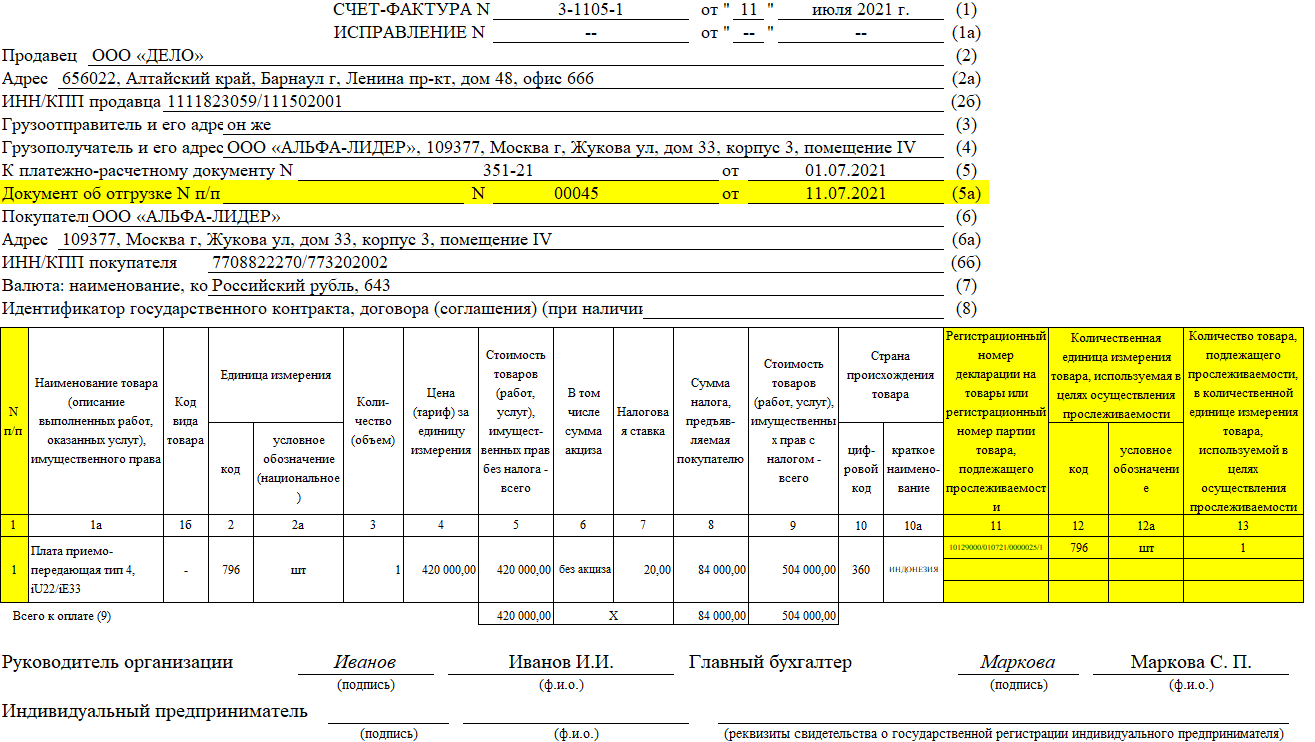

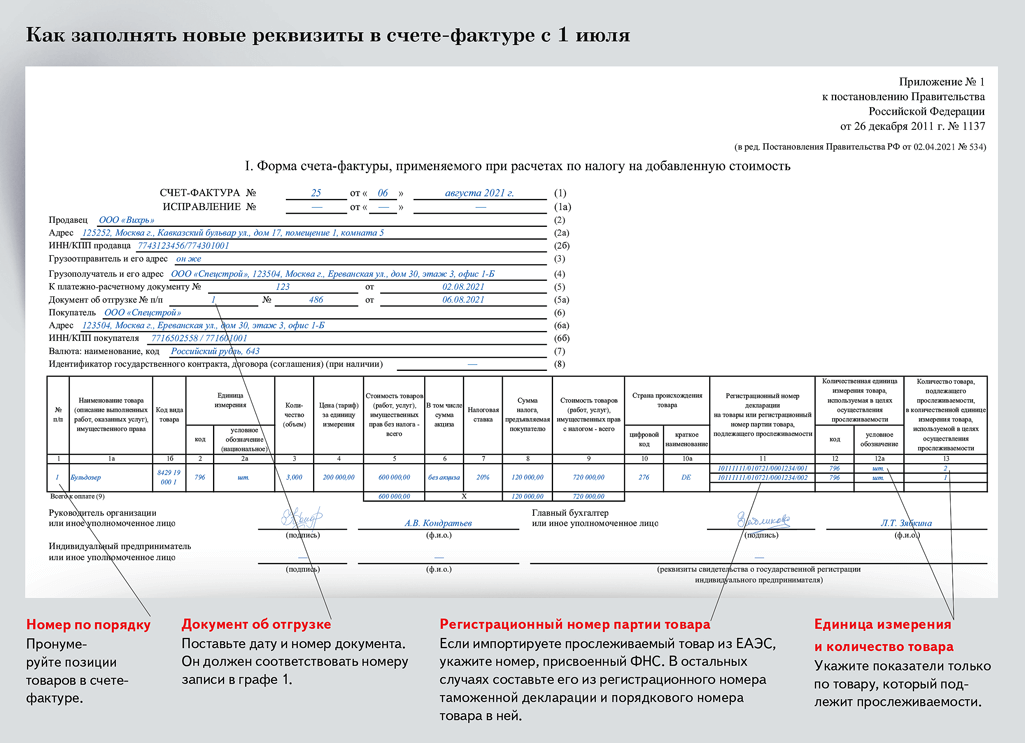

Про новую форму

Минфин подготовил обновленную форму счета-фактуры, которая учитывает требования к указанию сведений о стоимости товаров, подлежащих прослеживаемости.

В частности, табличная часть формы счета-фактуры, в том числе корректировочной, дополнена новой графой 14 «Стоимость товара, подлежащего прослеживаемости, без налога на добавленную стоимость, в рублях». Графа заполняется в случае реализации товара, подлежащего прослеживаемости, в том числе в составе комплекта (набора), а также в случае передачи товаров, подлежащих прослеживаемости, в составе выполненных работ.

Предполагается, что обновленная форма счета-фактуры вступит в силу с 1 апреля 2024 года.

В учетных решениях программ 1С (в «1С:Бухгалтерии 8» с версии 3.0.142 ) в форму счета-фактуры добавлена графа 14 «Стоимость товара, подлежащего прослеживаемости, без налога, в рублях». При этом стоимость товара указывается в целых рублях. Такая позиция согласована с Федеральной налоговой службой.

Про новое

Начиная с версий 3.1.27.113 и 3.1.28.12 в программе «1С:Зарплата и управление персоналом 8» ред. 3 для пользователей сервиса 1С-Отчетность реализован обмен с системой СЭДО СФР через оператора «Калуга Астрал». Дополнительных настроек в программе делать не требуется.

В программе «1С:Бухгалтерия 8» начиная с версии 3.0.144 добавлена возможность выполнить экспресс-проверку по уведомлениям об исчисленных суммах налогов. Проверяется выполнение следующих условий:

-

в программе созданы все уведомления по срокам сдачи, входящим в период проверки;

-

суммы налогов в уведомлениях совпадают с суммами, рассчитанными в программе;

-

уведомления отправлены в ФНС.

При обнаружении ошибок показываются возможные причины и рекомендации для их устранения.

Опрос

Налоговый календарь на май 2024

| Дедлайн | Какую отчетность подаем | Что уплачиваем |

|---|---|---|

| 2 мая | Декларация 3-НДФЛ за 2023 г. для ИП на общем режиме.Уведомление об уплате авансового платежа по акцизам за апрель 2024 г. | Налог на прибыль за I квартал 2024 г. (при ежеквартальной оплате).Доплата по налогу на прибыль за I квартал 2024 г. (при оплате ежемесячных авансов по показателям прошедшего квартала).Налог на прибыль за апрель 2024 г. (при оплате ежемесячных авансов по показателям предшествующего квартала).Налог на прибыль за март 2024 г. (при ежемесячных платежах по показателям фактической прибыли).Земельный, транспортный, имущественный налоги для юрлиц за I квартал 2024 г.Аванс по УСН за I квартал 2024 г.УСН для ИП за 2023 г.Страхвзносы за март 2024 г.НДФЛ, который удержан с выплат с 1 по 22 апреля 2024 г.НДС за I квартал 2024 г. (при поквартальной оплате налога)Первый платеж НДС за I квартал 2024 г. (при ежемесячной авансовой оплате)НДПИ за март 2024 г.Авансовый платёж по акцизу за апрель 2024 г.Акцизы за октябрь 2023 г., январь, март 2024 г.Торговый сбор за 1 квартал 2024 г.Водный налог за 1 квартал 2024 г.Налог на игорный бизнес за март 2024 г. |

| 3 мая | Уведомление по НДФЛ, который удержан с 23 по 30 апреля 2024 г. | |

| 6 мая | НДФЛ, который удержан с 23 по 30 апреля 2024 г. | |

| 15 мая | Страховые взносы «на травматизм» за апрель 2024 г. | |

| 20 мая | Декларация по косвенным налогам за импорт из государств-участников ЕАЭС в апреле 2024 г. | НДС за импорт продукции из государств ЕАЭС за апрель 2024 г. |

| 28 мая | Извещение об уплате авансового платежа по акцизу за май 2024 г. | |

| 29 мая |

Налог на прибыль:

Страховые взносы за апрель 2024 г.НДФЛ, который удержан с выплат с 1 по 22 мая 2024 г.Второй платеж НДС за I квартал 2024 г. (при ежемесячной авансовой оплате)НДПИ за апрель 2014 г.Авансовый платёж по акцизу за май 2024 г.Акциз за ноябрь 2023 г., февраль, апрель 2024 г.Налог на игорный бизнес за апрель 2024 г. |

Единый налоговый платёж: отчётные и налоговые периоды на упрощённом режиме

Все компании и ИП уплачивают налоги и сборы единым налоговым платежом (ЕНП) через единый налоговый счёт (ЕНС).

В ЕНП входит общая сумма налогов и взносов, которые нужно уплатить. Исключение — взносы на травматизм. Их нужно перечислять в Единый государственный внебюджетный Социальный фонд.

Порядок работы с ЕНП такой:

Компании и ИП зачисляют деньги на свой налоговый счёт. Общую сумму платежей компании и ИП рассчитывают самостоятельно. Вносить деньги на ЕНС можно частями в любое время в течение года

Важно, чтобы к моменту списания ЕНП на счёте была необходимая в этот период сумма.Дата списания ЕНП одна для всех — 28-е число месяца.

Компании и ИП уведомляют налоговую об исчисленных суммах. Сообщить о них можно в налоговых декларациях или уведомлением

Налоговое уведомление по по всем обязательным платежам подают в двух случаях: если декларацию будут подавать после уплаты налогов и если декларации не предусмотрены.Достаточно одного уведомления для всех платежей. Форму можно посмотреть в приказе ФНС. Срок подачи уведомления — не позднее 25-го числа в месяц уплаты.

Налоговая списывает деньги с ЕНС и распределяет их по обязательствам налогоплательщиков.

Налоговый период для расчёта налога на УСН — календарный год. Вносить авансовые платежи нужно ежеквартально: за первый квартал, полугодие и девять месяцев календарного года. Сроки уплаты авансовых платежей по налогу УСН в 2024 году такие:

- по итогам первого квартала — не позднее 29 апреля;

- по итогам полугодия — не позднее 29 июля;

- по итогам девяти месяцев — не позднее 28 октября.

Срок уплаты налога УСН по итогам 2024 года:

- для компаний — до 28 марта 2025 года;

- для ИП — до 28 апреля 2025 года.

НДС платят ежемесячно равными долями в течение трёх месяцев после отчётного квартала. Крайний срок уплаты — 28-е число каждого месяца.

Фото: fizkes / Shutterstock

Перечислить НДФЛ, удержанный с доходов с 23-го числа прошлого месяца по 22-е число текущего месяца, нужно не позднее 28-го числа текущего месяца. При уплате за январь и декабрь будут особые сроки. Если НДФЛ удержан за период с 1 по 22 января, он должен быть уплачен не позднее 28 января. За период с 23 по 31 декабря — не позднее последнего рабочего дня календарного года.

Срок уплаты имущественных налогов за год для компаний — не позднее 28 марта года, следующего за истёкшим налоговым периодом. Срок уплаты авансовых платежей за первый, второй и третий кварталы — не позднее 28-го числа месяца, следующего за истёкшим отчётным периодом. Авансовые платежи не уплачиваются, если это предусмотрено в законе субъекта РФ или в акте местного самоуправления.

Что будет, если не уплатить налоги вовремя? Начислят пени или оштрафуют.

Пени начислят за просрочку авансового платежа — рассчитать размер пени можно здесь.

Если компания или ИП не уплатят налог, им выставят штраф: 20% от неуплаченной суммы, если пропустили срок уплаты случайно, и 40% — если налоговая сможет доказать, что налог не уплатили умышленно.

Ноябрь 2024 года

| Важная дата | Какую отчетность сдать | Какие налоги заплатить |

| НДФЛ за период с 23.10.2024–31.10.2024 | ||

| Страховые взносы на травматизм за октябрь 2024 года | ||

| Налоговая декларация по косвенным налогам (НДС, акцизы),если торгуете по странами ЕАЭС за октябрь 2024 г. | Косвенные налоги (НДС, акцизы) для тех, кто торгует со странами ЕАЭС за октябрь 2024 года | |

|

||

|

Сдача отчетности через Почту России

В 2024 году организации и ИП вправе отчитываться в контролирующие органы через почтовые сервисы (отделения). По почте можно передавать любую отчетность, в том числе и налоговую, которую разрешается представлять на бумажном носителе. Отчетность разрешается представлять через организации почтовой связи, имеющие соответствующую лицензию, заказным письмом с описью вложения (п. 4 ст. 80 НК РФ).

Для этого необходимо распечатать отправляемую отчетность на бумажном носителе и подписать ее должным образом. Также нужно оформить и опись документов, направляемых в составе отчетности. Опись представляет собой список документов (их наименование и число страниц), пересылаемых почтовым направлением. Опись будет являться документальным подтверждением сдачи отчетности, с ее помощью можно установить, какие именно документы и в каком количестве были направлены почтовым отправлением. Опись нужно распечатать в двух экземплярах.

Далее необходимо приобрести конверт и заполнить его, указав адрес контролирующего ведомства, в который сдается отчетность. Адрес налоговой инспекции можно найти при помощи специального сервиса на сайте ФНС. Адрес отделения СФР можно определить на сайте фонда, выбрав в верхней правой части страницы необходимый регион из выпадающего списка. Адрес отделения Росстата можно уточнить на официальном сайте территориального органа Росстата.

Заполненный конверт с отчетностью, двумя экземплярами описи вложения и паспортом (если письмо отправляет представитель, то необходима доверенность) нужно предоставить сотруднику почтового отделения. Сотрудник сверит документы с описью вложения, подпишет один экземпляр описи и вернет ее отправителю.

При отправке налоговой отчетности по почте днем ее представления считается дата отправки почтового отправления с описью вложения.