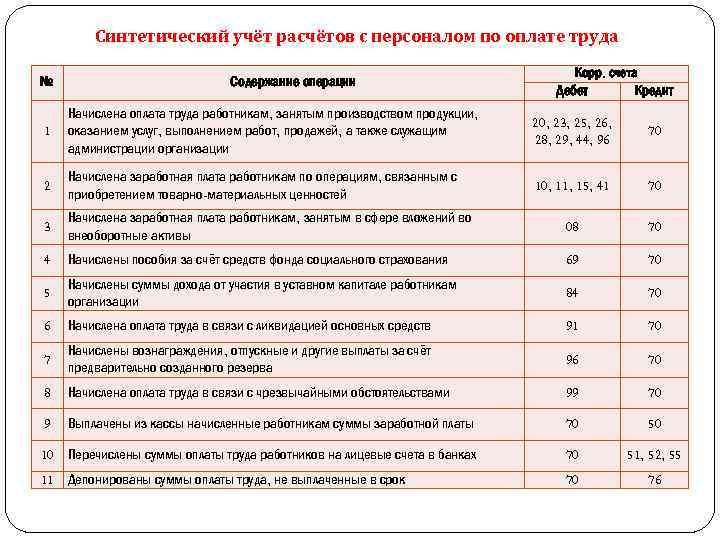

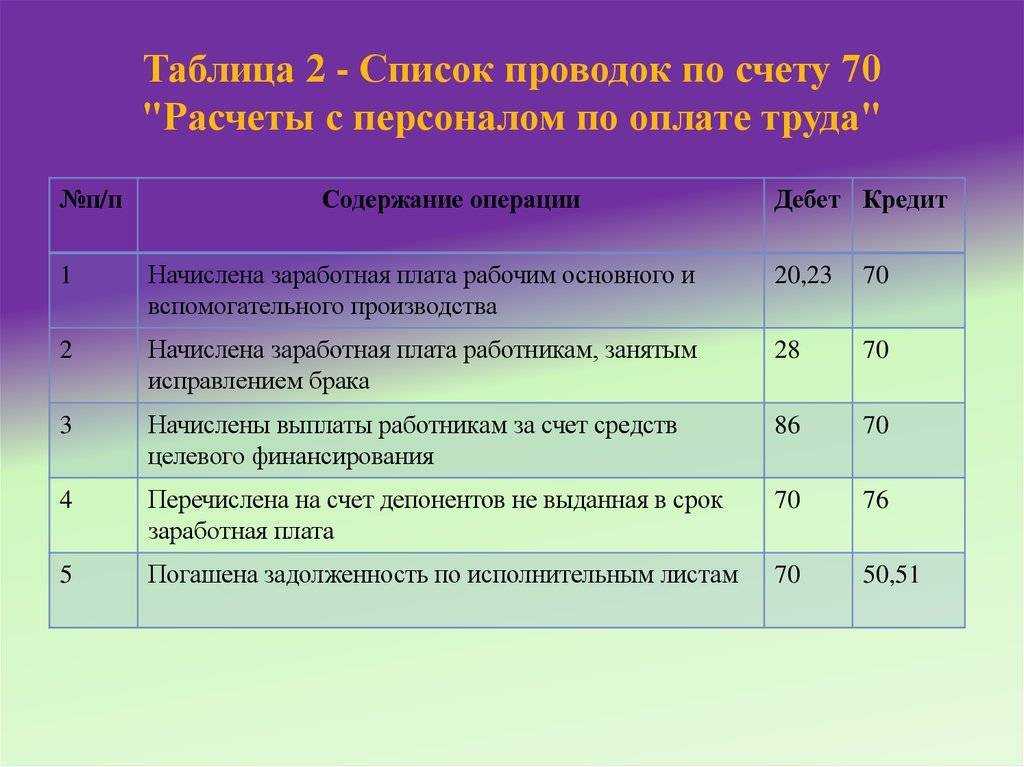

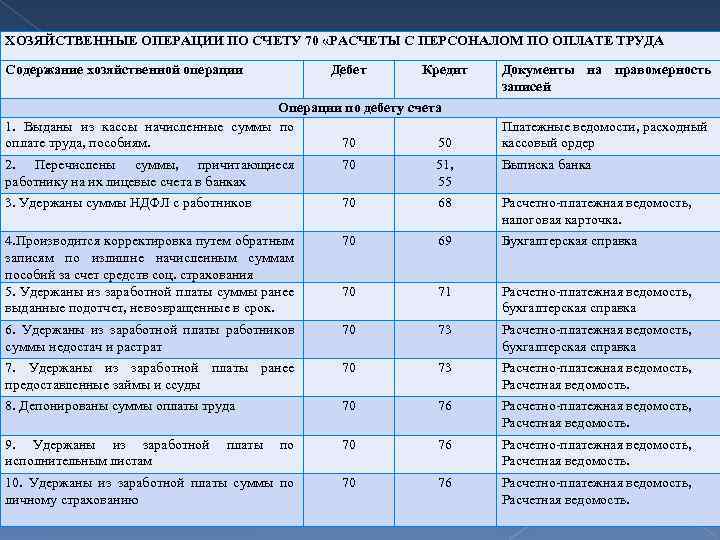

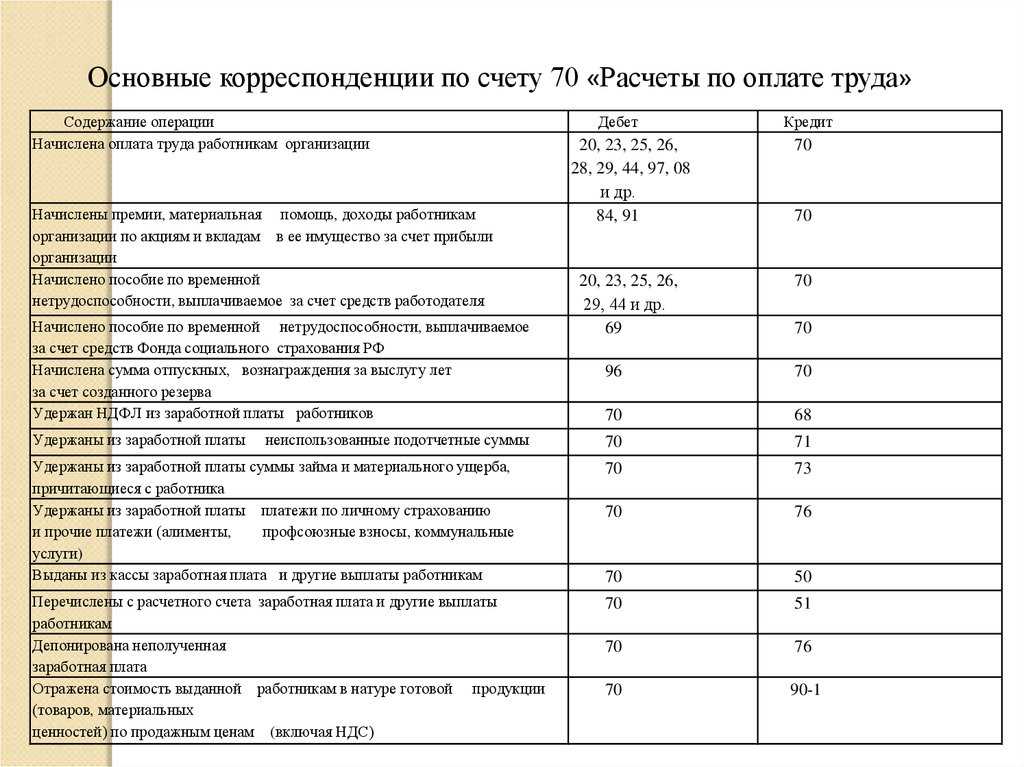

Проводки по учету зарплаты

Составление бухгалтерских проводок по начислению зарплаты зависит от категории сотрудников. Проводки по начислению заработка для различных групп работников будут выглядеть следующим образом:

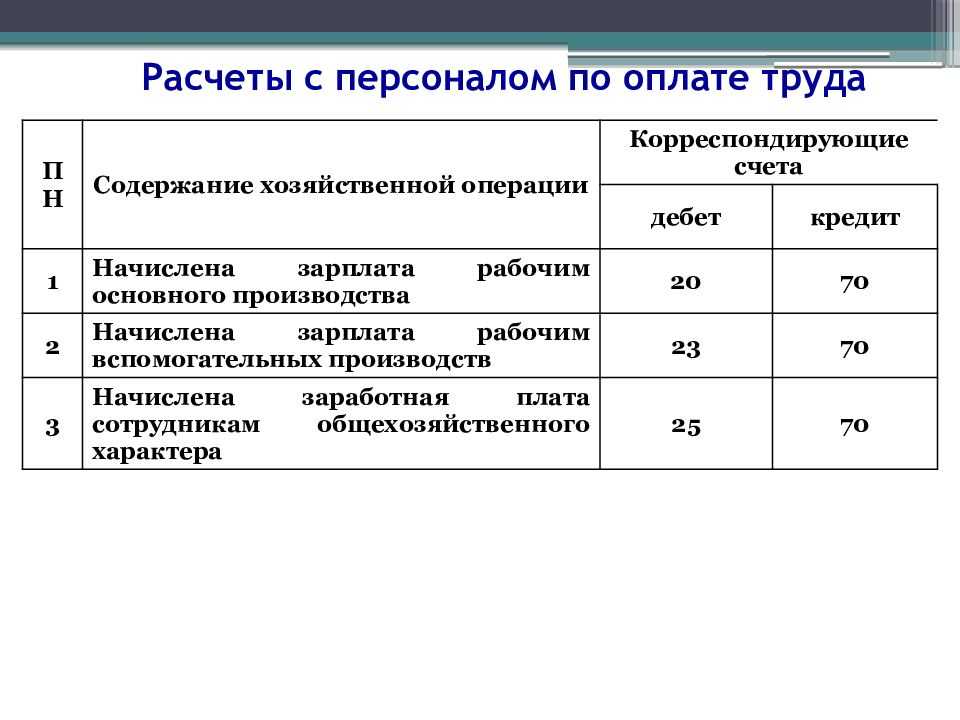

- Д-т 20 – К-т 70 – для рабочих основного производства.

- Д-т 23 – К-т 70 – для вспомогательных работников;

- Д-т 25 – К-т 70 – для служащих общепроизводственного характера;

- Д-т 26 – К-т 70 – для администрации предприятия (управленцы, заместители, бухгалтеры и т.д.).

- Д-т 44 – К-т 70 – для сотрудников, трудящихся в сфере торговли.

- Д-т 91 – К-т 70 – для работников, которые не участвуют в производстве.

Данные проводки могут формироваться на основании общей суммы зарплаты, а также по каждому отдельному сотруднику.

Помимо указанных, также могут составляться следующие проводки, предназначенные для иных видов начислений:

- Д-т 96 – К-т 70 – начислены отпускные суммы за счет средств, взятых из резерва.

- Д-т 69 – К-т 70 – начислены больничные средства за счет ФСС.

- Д-т 84 – К-т 70 – сотруднику предоставлена матпомощь.

Удержания из заработной платы проводятся следующим образом:

- Д-т 70 – К-т 68 – с заработной платы сотрудника удержан НДФЛ.

- Д-т 70 – К-т 76 – с заработной платы произведены прочие удержания.

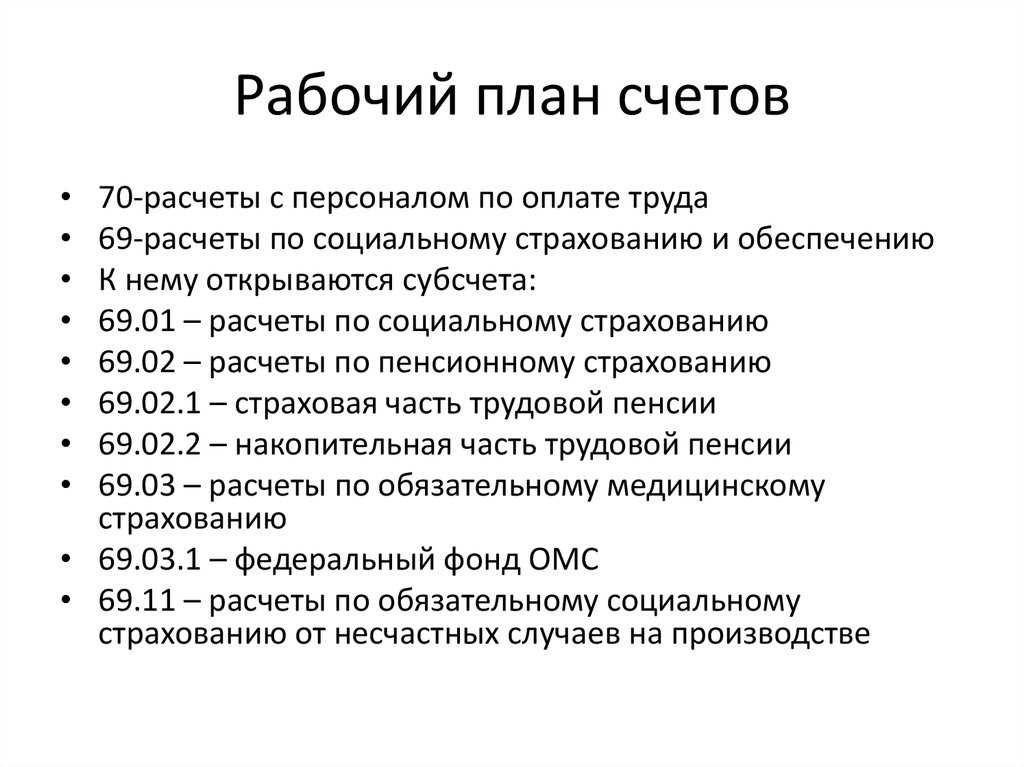

Ввиду того, что бюджетные учреждения имеют свой план счетов, проводки в подобных организациях будут корреспондировать друг с другом следующим образом:

- Д-т 4 401 20 211 – К-т 4 302 11 730 – начислена заработная плата.

- Д-т 4 401 20 213 – К-т 4 302 13 730 – начислены больничные суммы.

- Д-т 4 401 20 212 – К-т 4 302 12 730 – начислены прочие выплаты.

- Д-т 4 109 81 211 (общехозяйственные затраты) или 4 109 71 211 (накладные затраты) – К-т 4 302 11 730 – начислена заработная плата сотрудникам основного производства.

- Д-т 4 302 11 830 – К-т 4 303 01 730 – удержан НДФЛ.

- Д-т 4 302 11 830 – К-т 4 304 03 730 – произведены удержания по исполнительным листам.

- Д-т 4 302 11 830 – К-т 4 201 34 610 – выдача зарплаты из кассы.

- Д-т 4 302 11 830 – К-т 4 201 11 610 – перечисление зарплаты на карты сотрудников.

- Д-т 4 302 11 830 – К-т 4 304 02 730 – заработная плата была депонирована.

- Д-т 4 402 20 213 – К-т 4 303 02 730 / 06 730 / 07 730/ 10 730 – начислены страховые взносы.

Доходы «сторонних» физлиц и бывших работников в 1С: практикум для бухгалтеров

Довольно часто бухгалтеру приходится начислять и выплачивать доход не только штатным сотрудникам, но прочим физическим лицам, с которыми учреждение никогда не состояло или уже не стоит в трудовых отношениях. Это могут быть случаи выплат сумм родственникам умершего работника, различных призов, выплат материальных помощей бывшим сотрудникам, ветеранам, различных выплат по судебным заседаниям и т.д. Учет таких выплат в продуктах «1С» иногда вызывает у бухгалтеров затруднения.

В зарплатных программах «1С» имеют большие возможности. Поэтому в них волне можно реализовать учет доходов граждан, которые не состоят в трудовых отношениях с работодателем. При этом такие выплаты будут учитываться в отчетности по НДФЛ и страховым взносам РСВ в тех случаях, когда они подлежат налогообложению.

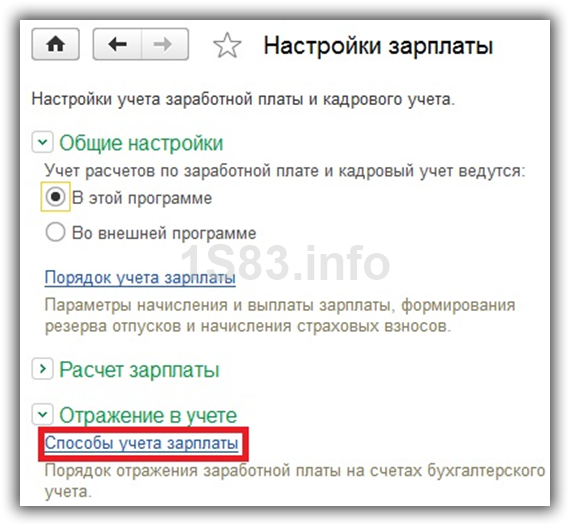

Для этого пользователю необходимо сделать определенные настройки в системе: Настройка — Расчет зарплаты и установить соответствующие флажки для тех доходов, которые будут использоваться в конкретном учреждении (рисунок 1):

Рис. 1. Настройка констант для формирования прочих доходов

Без этих настроек, а так же регистрация прочих доходов и выплат бывшим работникам, пользователю будет не доступна. После включения этих настроек на закладке «Выплаты» должны появиться соответствующие документы и справочники (рисунок 2):

Рис. 2. Настройка видимости документов и справочников в 1С

Далее настройка программы «1С» происходит в зависимости от категории физических лиц, которым производятся выплаты.

Учет заработной платы — минимум теории

Бухгалтерский счет учета заработной платы – это бух счет 70 «Расчеты с персоналом по оплате труда». Начнем мы с того, что представим весь процесс работы участка заработной платы в следующем виде:

- Сотрудник работает на предприятии, выполняя свои функции, согласно должностной инструкции. А предприятие оплачивает работу сотрудника

- Предприятие ежемесячно начисляет заработную плату сотрудникам

- Предприятие выдает заработную плату сотруднику.

К этому моменту мы уже знаем термин ФОТ – это Фонд оплаты труда, который является суммой всех начислений по сотрудникам. Принято под термином ФОТ понимать сумму всех начислений сотрудников за месяц. Однако ничто не мешает сказать ФОТ за полгода, год. Или же ФОТ всех торговых представителей, бухгалтеров, административного аппарата.

Работа бухгалтерского участка заработной платы состоит из двух шагов:

- Документальное оформление кадровой информации по сотрудникам: прием и увольнение, приказы по отпуску, оформление больничных листов, невыходы, всякие премии, помощи и т.д.

- Непосредственный расчет и выплата заработной платы с распечатыванием результатов на: расчетных листках, в расчетно- и расчетно-платежной ведомости.

Для выдачи заработной платы будут задействованы касса, если выдается заработная плата «наличкой», либо банк, если зарплата перечисляется на карточки людей.

Доход сотрудника в обязательном порядке облагается налогом. Такой налог называется «Налог на Доходы Физического Лица» (НДФЛ). В настоящее время этот налог считается процентом от начисленной заработной платы и составляет 13%. Сумма высчитанного НДФЛ удерживается предприятием из заработной платы сотрудника, тем самым, уменьшая сумму денег к выдаче.

Начислили заработной платы – 10000р. НДФЛ 13% от суммы начисления будет равен – 1300р. «На руки» (по банку или кассе) сотрудник получит 10000-1300 = 8700р.

Из чего состоит заработная плата? Существует два основных способа начисления заработной платы: повременная и сдельная оплаты труда.

Сдельная оплата труда. Сутью этой системы, как вы догадались, будет высказывание, «как потопаешь, так и полопаешь», а именно – сколько сделал, столько получил. Для каждой выполненной работы существую расценки, нормы, показатели. Этот вид оплаты распространен в сельском хозяйстве, в производстве, среди тех работников, кто непосредственно задействован в производстве продукции: вспашка, уборка площадей и т.д.

Повременная система оплаты труда. При такой системе на первое место выходит не результат сделанной работы в количестве и качестве, а время, проведенное на предприятии. Предполагается, что существуют нормы времени в месяц, в течение которых человек должен находиться на рабочем месте и выполнять свои должностные обязанности.

Норма рабочего времени в месяц может быть выражена в часах или днях.

В основе повременной системы труда лежит понятие оплата по окладу. Оклад – это базовая величина заработной платы, с которой начинается весь расчет оплаты труда.

Если у «сдельщика» базовая величина его зарплаты – это расценки, нормы, показатели, то для «повременщика» — это оклады.

Из обязанности человека находиться на рабочем месте «норму рабочего времени в месяц» вытекает, что сумма оклада будет равна всей его сумме, если человек «отработал» все время в течение месяца. Если же человек пропустил, не смог выйти на работу, тогда полная сумма оклада пересчитывается пропорционально отработанным дням или часам.

Сумма оклада может учитываться от количества отработанных дней, а может от количества отработанных часов. Все это указывается в трудовом договоре, который заключает человек с предприятием в момент своего трудоустройства.

Пускай норма работы человека в апреле месяце: в днях 20, а в часах 160. Допустим оклад человека 10000р. и система учета:

По дням

Человек не вышел на работу 6 дней. Оклад = (10000/20) * (20-6) = 7000р. НДФЛ = 7000*13% = 910. На руки = 7000 – 910 = 6090р.

По часам

Человек не работал 12 часов в текущем месяце. Оклад = (10000/160)*(160-12) = 9250р. НДФЛ = 1203р. На руки = 9250 — 1203 = 8047р.

Помимо двух базовых начислений (оплата по окладу, оплата по сдельной) и одного удержания НДФЛ, к заработной плате могут добавляться различные надбавки и удержания.

Надбавки – это премии за что-то, дополнительные суммы и т.д. Надбавки имеют свои формулы расчета. Как правило, это либо фиксированная сумма, либо процент от оклада.

Удержания – это суммы, которые уменьшают заработную плату. Самые распространенные удержания – это алименты, выплаты по исполнительным листам, оплата сотовой связи с рабочего телефона сверх нормы (т.е. за свой счет), удержание из подотчета (подотчетное лицо не вернуло деньги в кассу) и т.д.

Как отобразить в проводках выплату заработной платы, налогов и удержаний

Данные проводки отражаются по дебету счёта 70 и кредиту соответствующих счетов. Они показывают уменьшение задолженности организации перед работниками по заработной плате.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 70 | 50 | Проводка по выдаче из кассы заработной платы | 254500 | Расчётно-платёжная ведомость, расходный кассовый ордер |

| 70 | 51 | Перечислена зарплата на счета сотрудников в банке (банковские карты) с р/с предприятия | 50000 | Справка-расчёт, платёжное поручение, договор с банком |

| 70 | 68.01 | Удержан НДФЛ с зарплаты работников | 45500 | Справка-расчёт |

| 70 | 71 | Удержана с зарплаты работника не возвращённая им ранее сумма, выданная под отчёт | 2500 | Авансовый отчёт работника |

| 70 | 73 | Удержана с работника сумма возмещения причиненного им материального ущерба | 5500 | Акт служебного расследования, приказ о возмещении ущерба |

| 70 | 75 | Приобретение работниками акций предприятия в счёт заработной платы | 20000 | Заявления работников, решение общего собрания акционеров |

| 70 | 76 | Удержания из зарплаты работников в пользу третьих лиц (членские и страховые взносы, алименты, погашение задолженности по коммунальным платежам, др. выплаты по решению суда, и т.д.) | 10000 | Справка-расчёт |

| 70 | 94 | Удержана сумма материального ущерба с установленных виновных лиц | 5000 | Акт служебного расследования, приказ о возмещении ущерба |

В соответствии с ТК РФ работодатель обязан выплачивать заработную плату не реже двух раз в месяц. Сумма аванса не должна быть меньше окладов или тарифных ставок за отработанную первую половину месяца. Схема выплаты аванса показана на рис. 1.

Рис. 1. Порядок и сроки выплаты аванса.

Удержания из заработной платы могут проводиться исключительно в случаях, предусмотренных законодательством. Ст. 138 ТК РФ устанавливает ограничения на размер удержаний из зарплаты:

- в стандартных случаях – не более 20% от суммы зарплаты;

- в особых предусмотренных законодательством случаях, а также при удержании из заработка работника по нескольким исполнительным документам – не более 50% заработной платы;

- при отбывании работником исправительных работ, выплате алиментов на несовершеннолетних детей, возмещении ущерба в результате преступления – не более 70% заработной платы.

Настройка справочника

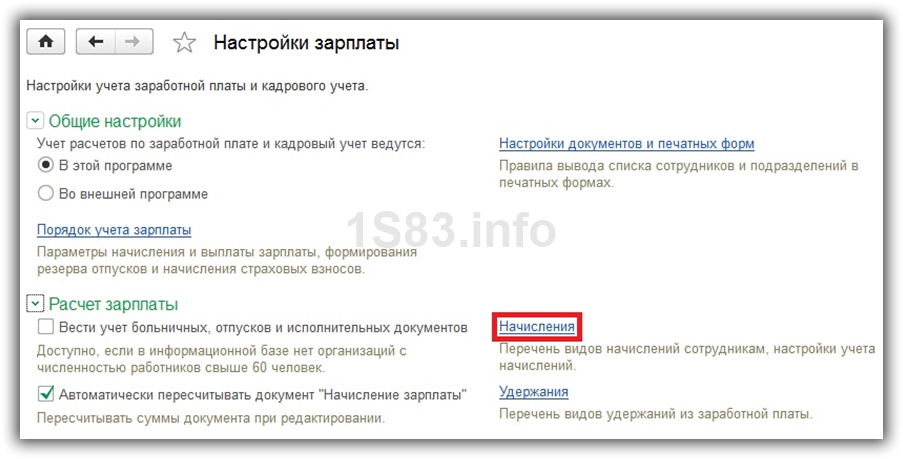

Произвести настройку способов учета заработной платы, как и другие подобные настройки можно в параметрах учета, которые располагаются в разделе «Администрирование». Откройте их и перейдите по одноименной гиперссылке, как показано на рисунке ниже.

Обратите внимание, что в общих настройках указано, что учет расчетов по заработной плате и кадровый учет ведутся в этой программе. Так же в рамках нашего примера кадровый учет будет полный, так как мы будем назначать вид начисления в документе приема на работу

Данный документ недоступен при ведении упрощенного кадрового учета.

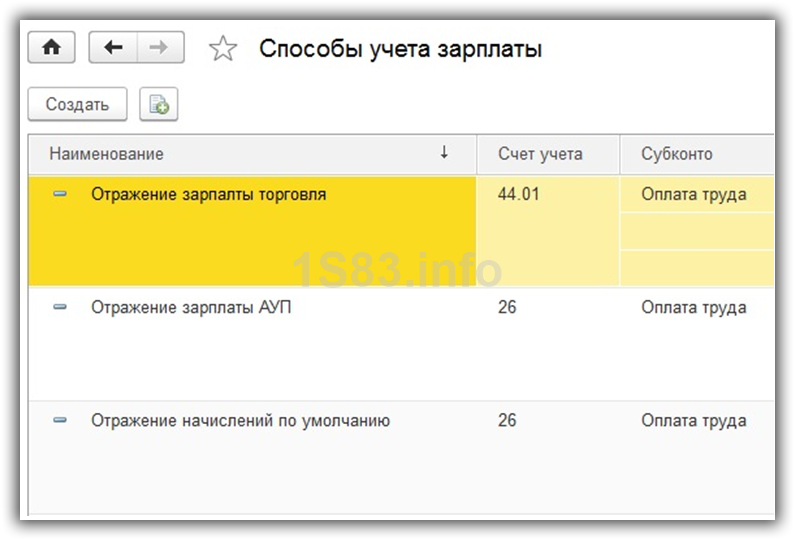

После того, как вы перешли к способам учета зарплаты, откроется соответствующий перечень ранее внесенных в программу способов. Вы можете как откорректировать существующий, так и добавить новый.

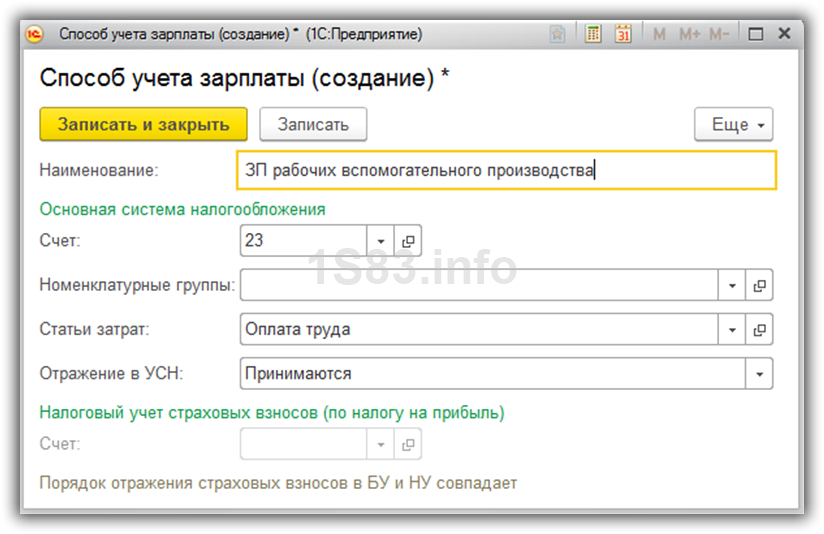

Предположим, что мы хотим выделить заработную плату рабочих вспомогательного производства. Создадим новый способ учета зарплаты и назовем его «ЗП рабочих вспомогательного производства». Все подобные начисления будут отражены на 23 счете со статьей затрат «Оплата труда». По сути вносимые нами данные в этот справочник в дальнейшем будут выступать в качестве субконто движений начисления заработной платы.

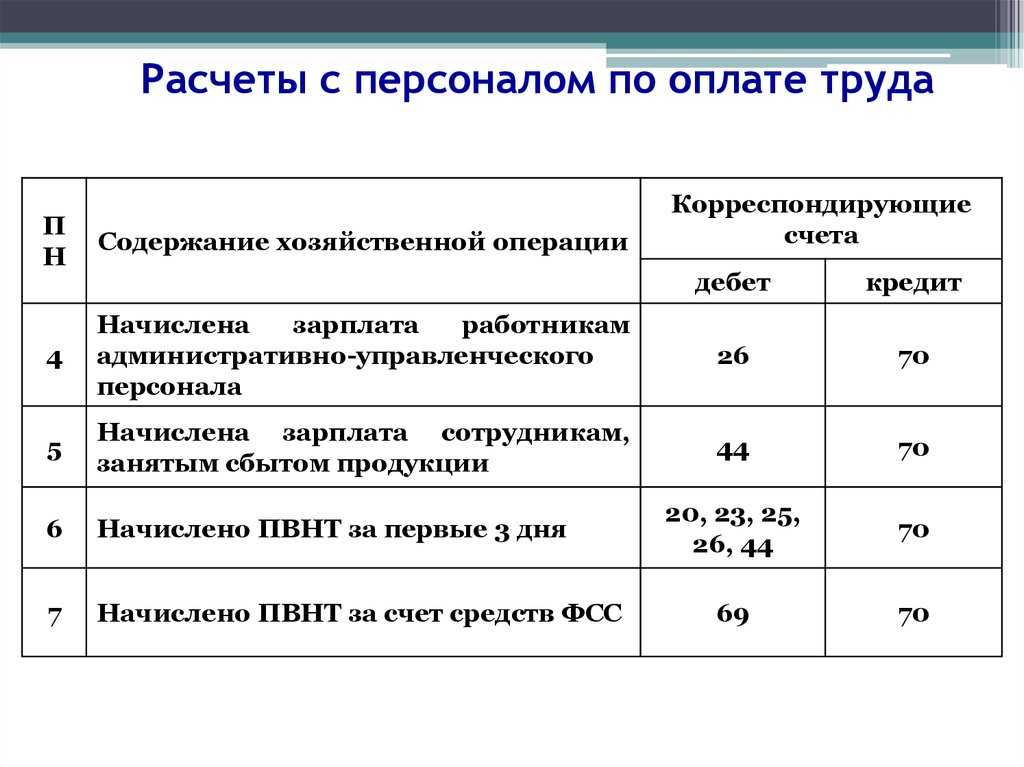

Бухгалтерские проводки по расчету заработной платы выглядят следующим образом

| Обвинения | Кредиты. | Наименование экономического акта |

| Счет 20 «Основное производство | Счет 70 «Расчеты с плательщиками» | Заработная плата и оплата труда работников основного производства |

| Счет 23 «Вторичное производство | Счет 70 «Расчеты с плательщиками» | Оплата труда работников вспомогательного производства |

| Счет 25 «Общепроизводственные расходы» (Счет 26 «Общефинансовые расходы») | Счет 70 «Расчеты с плательщиками» | Директора административных служб |

| Счет 29 «Вспомогательное производство и обслуживание | Счет 70 «Расчеты с плательщиками» | Компенсация экономики производства и услуг |

| Счет 44 «Коммерческие расходы | Счет 70 «Расчеты с плательщиками» | Понесенные комиссионные сотрудникам профессиональных организаций |

Регистрация счетов по вознаграждению должна производиться в последний день месяца, в котором начисляется вознаграждение.

Страховые взносы должны быть добавлены к вознаграждению бухгалтера, выплачиваемому в российские фонды. Работодатель выплачивает страховой взнос за счет агентства до 15 числа месяца, следующего за месяцем, в котором начисляется страховой взнос.

Размер ежемесячной премии составляет 30,2% и распределяется следующим образом

- Пенсионное страхование — 22%.

- Обязательное медицинское страхование, 5,1%.

- обязательные взносы на социальное страхование по болезни и материнству — 2,9%; и

- На страхование от несчастных случаев на производстве и профессиональных заболеваний от 0,2% до 8,5%, в зависимости от основного вида деятельности.

Счет 70 не используется для расчета взносов. Это связано с тем, что взносы не вычитаются из заработной платы и не ложатся на плечи сотрудников.

Полезно вести отдельные книги учета страховых взносов для каждого фонда. Данные для фактического начисления страховых взносов можно найти в дебете счетов 20, 23, 25…. , 29, 44 и кредиту счета 69, где учитываются и выявляются данные о платежах и начислениях по всем видам страхования. Вышеуказанные счета делятся на субсчета.

- 69. 1 — информация о взносах на социальное страхование; и

- 69. 2 — информация о пенсионных взносах

- 69. 3 — информация о взносах на медицинское страхование.

Субсчет 69. 1 разделен на субсчета.

- 69. 1. 1 — страхование по болезни и материнству

- 69. 1. 2.- Страхование от несчастных случаев и профессиональных заболеваний.

Приведенная выше группировка по счетам позволяет отслеживать все движения денежных средств в каждом фонде.

Взносы накапливаются в следующих проводках.

Дебеты 20, 23, 25… , 29, 44 Кредиты 69 Расчет взносов — взносы к уплате.

После расчета вознаграждения необходимо рассчитать подоходный налог. Организации, выплачивающие вознаграждения физическим лицам, обязаны исчислить, удержать и уплатить в бюджет налог на доходы физических лиц с нетрудовых доходов. Этот доход включает в себя заработную плату, вознаграждение, премии и различные надбавки.

Общая сумма вышеуказанного дохода за вычетом вычетов, предусмотренных статьями 218, 219 и 220 Налогового кодекса. В соответствии со статьями 218, 219 и 220 Налогового кодекса Российской Федерации ежемесячный налог удерживается по ставке 13% для резидентов Российской Федерации и 30% для нерезидентов.

В регистре бухгалтерского учета факт накопления НДФЛ отражается следующими проводками.

Дт 70 Кт 68 — начислен и удержан НДФЛ.

Помимо операций, связанных с накоплением сумм, бухгалтерские проводки по начислению заработной платы и налогов должны также включать бухгалтерскую проводку по начислению заработной платы на руки.

Вознаграждение может быть выплачено наличными из кассы компании или без наличных путем перевода с расчетного счета компании на расчетный счет работника, открытый в банке. Рекомендуется вносить плату два раза в месяц. Это должно быть оговорено в правилах компании.

Таким образом, номер счета.70 связан с номером счета.50 «Кассовый счет» или с номером счета.51 «Расчетный счет».

Начисление заработной платы

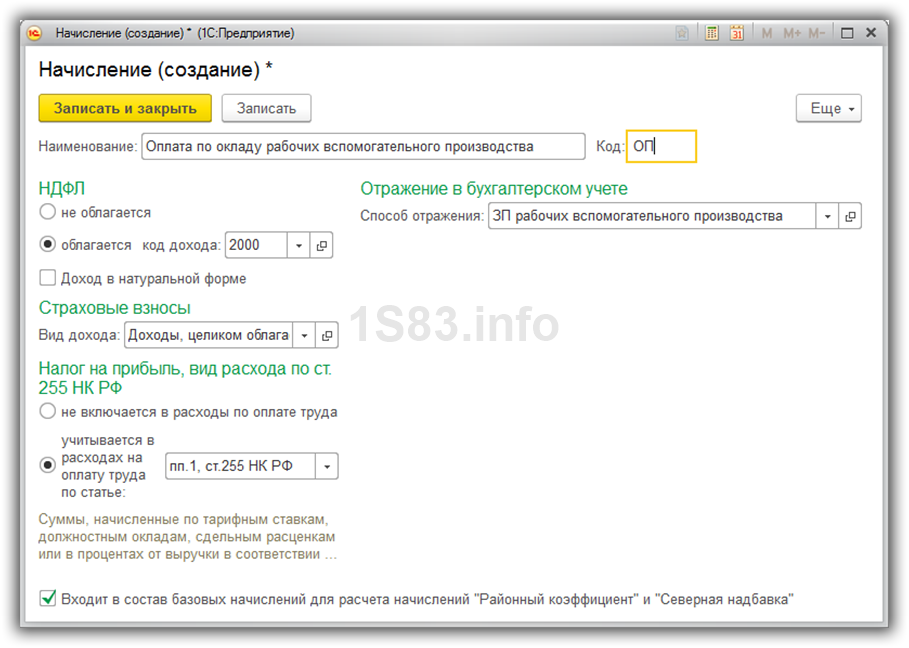

Выше мы создали новый способ учета зарплаты рабочих вспомогательного производства. Теперь необходимо назначить его уже существующему начислению, либо новому. Открыть перечень начислений можно из общей формы настроек зарплаты, которая расположена в параметрах учета.

Создадим новое начисление «Оплата по окладу рабочих вспомогательного производства» и заполним его стандартно. В качестве способа отражения в бухгалтерском учете выберем тот способ, который создавали ранее.

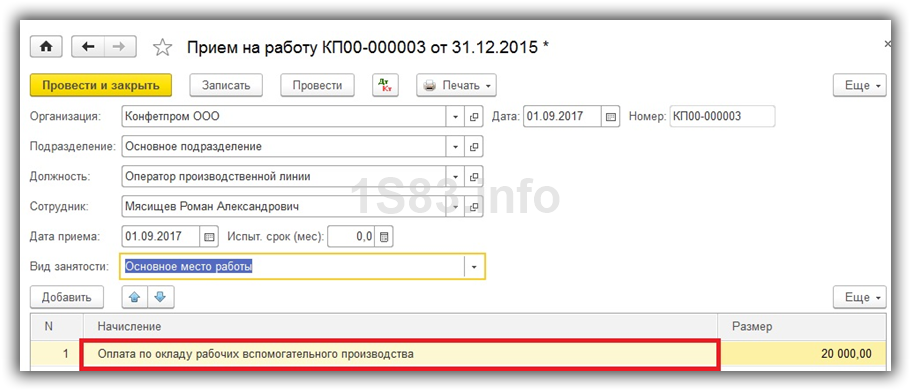

Созданное нами начисление нужно назначить какому-либо сотруднику. Это можно сделать приемом, переводом на работу.

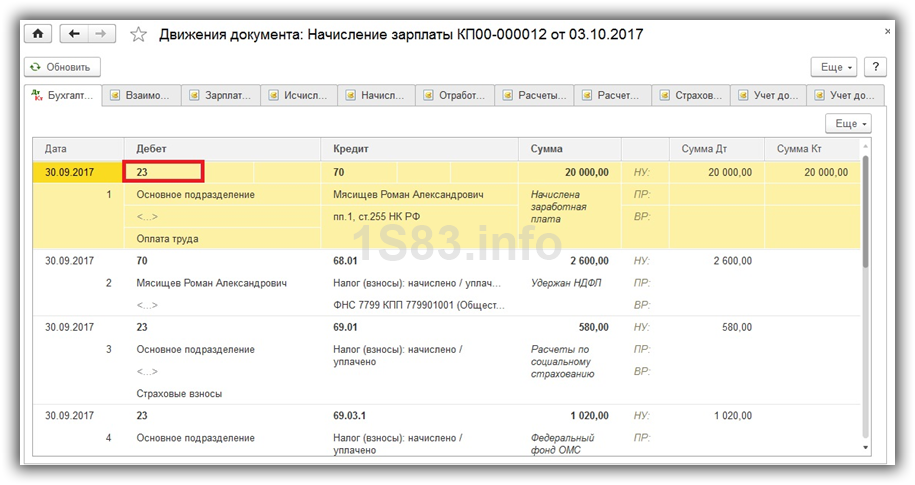

В нашем примере на должность оператора производственной линии был принят Мясищев Роман Александрович. Мы назначили ему оплату по окладу рабочих вспомогательного производства в размере 20 000 рублей.

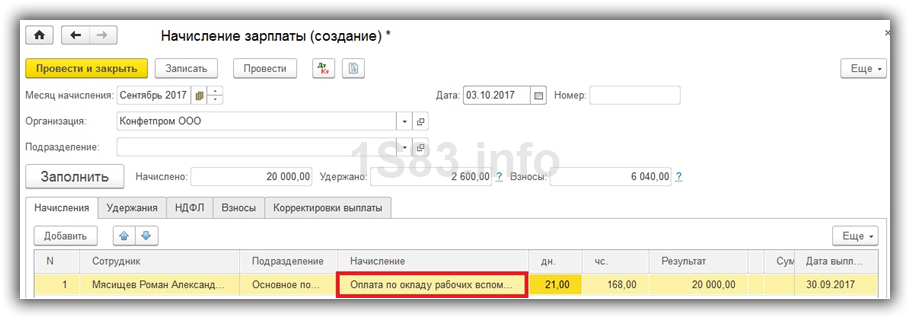

Приступим к начислению заработной платы для принятого на работу сотрудника за сентябрь 2017 года. Программа заполнила все данные автоматически. На рисунке ниже видно, что в качестве начисления подставилось именно то, у которого мы задали способ отражения на 23 счете.

После проведения документа начисления заработной платы перейдем к его движениям. Сумма оклада в 20 000 отражена на 23 счете, как и было указано в соответствующем счете. В качестве субконто указана оплата труда.

Таким образом, при детальной настройке способов отражения заработной платы вы можете разделить данные затраты по отдельным счетам в зависимости от начисления.

Организация бухгалтерского учета заработной платы на предприятии

С целью организации бухучета труда и зарплаты на предприятии в учетной политике прописывается, какие формы первичных документов для этой цели будут использованы. При этом со вступлением в силу закона о бухучете от 06.12.2011 № 402-ФЗ использование унифицированных форм перестало быть обязательным.

Но многие бухгалтеры при организации учета оплаты труда на предприятии отдают предпочтения формам первичных документов, утвержденным постановлением Госкомстата от 05.01.2004 № 1. Первичной документацией по учету движения персонала являются приказы (о приеме на работу, увольнении, переводах, предоставлении оплачиваемого отпуска и т. д.). Для каждого принятого на работу сотрудника заводится личная карточка и открывается персональный лицевой счет.

На лицевой счет, открываемый, как правило, на год, заносятся данные о начисленной и выплаченной зарплате, суммах удержаний и вычетов. Данные в лицевые карты переносятся из табелей учета рабочего времени, листов нетрудоспособности, нарядов на выполнение сдельной работы, приказов (о произведении удержания или начислении премии) и проч.

О порядке организации первичного бухучета на предприятии можно узнать из статьи «Порядок организации первичного бухгалтерского учета».

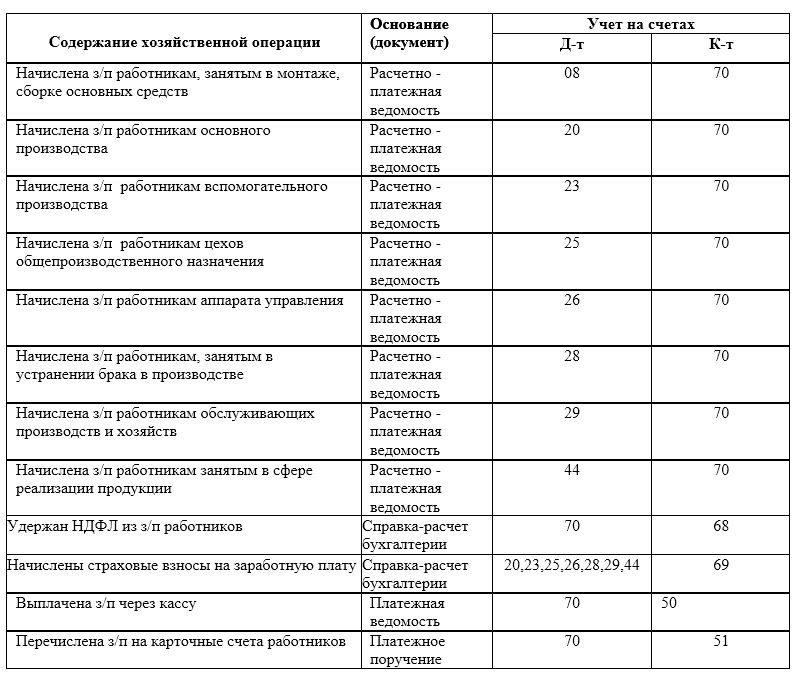

Отображение в проводках начисленной зарплаты

Стоит рассмотреть основные проводки, которые используются для отображения начисленной заработной платы (указанные суммы проводок взяты произвольно).

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 20 (23, 25, 26, 29) | 70 | Сумма заработной платы, которая начислена работникам основного производства (вспомогательного и обслуживающего, а также сотрудникам управления и обслуживания предприятия и цехов) | 200000 рублей | Справка-расчет |

| 44 | 70 | Величина заработной платы, которая начислена сотрудникам торговой сферы | 85000 рублей | Справка-расчет |

| 69 | 70 | Начисление работникам пособий из внебюджетных фондов (например, по причине болезни, из-за производственной травмы или по беременности и родам) | 17000 рублей | Справка-расчет |

| 91 | 70 | Заработная плата начислена сотрудникам, которые трудятся в необычной для предприятия сфере деятельности (например, занимаются обслуживанием переданных в аренду объектов) | 34000 рублей | Справка-расчет, договор аренды |

| 96 | 70 | Выплаты работникам начислены из резерва средств для предстоящих платежей и расходов (к ним относятся отпускные, награды за выслугу лет и т. п.) | 48000 рублей | Справка-расчет |

| 97 | 70 | Заработная плата начислена сотрудникам, которые занимаются работой с расходами, отнесенными в счет будущих периодов (чаще всего это различные виды разработки и испытания новой продукции, а также научные исследования) | 29000 рублей | Справка-расчет, акт о выполненных работах |

| 99 | 70 | Начисленная зарплата работникам, которые занимаются устранением последствий ЧС (аварий, стихийных бедствий, катастроф) | 19000 | Справка-расчет, акт о выполненных работах |

Очевидно, что в этом случае все операции отображаются по кредиту счета 70 и по дебету соответствующих ситуации счетов.

Как получить больничный лист в поликлинике — полная инструкция.

Если вы хотите узнать, как долго вам будут платить декретные, то наша информация вам пригодится.

Что такое государственная пенсия и как оформить ее инвалидам, читайте тут.

Бухучет расчетов с персоналом по оплате труда — счет для учета

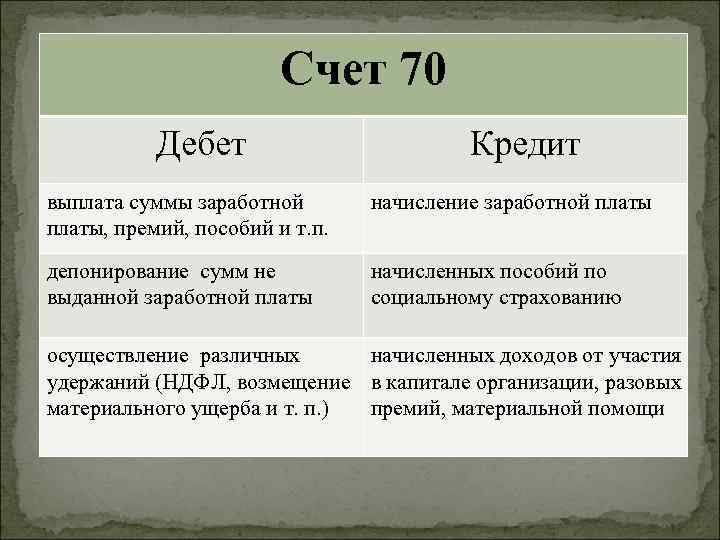

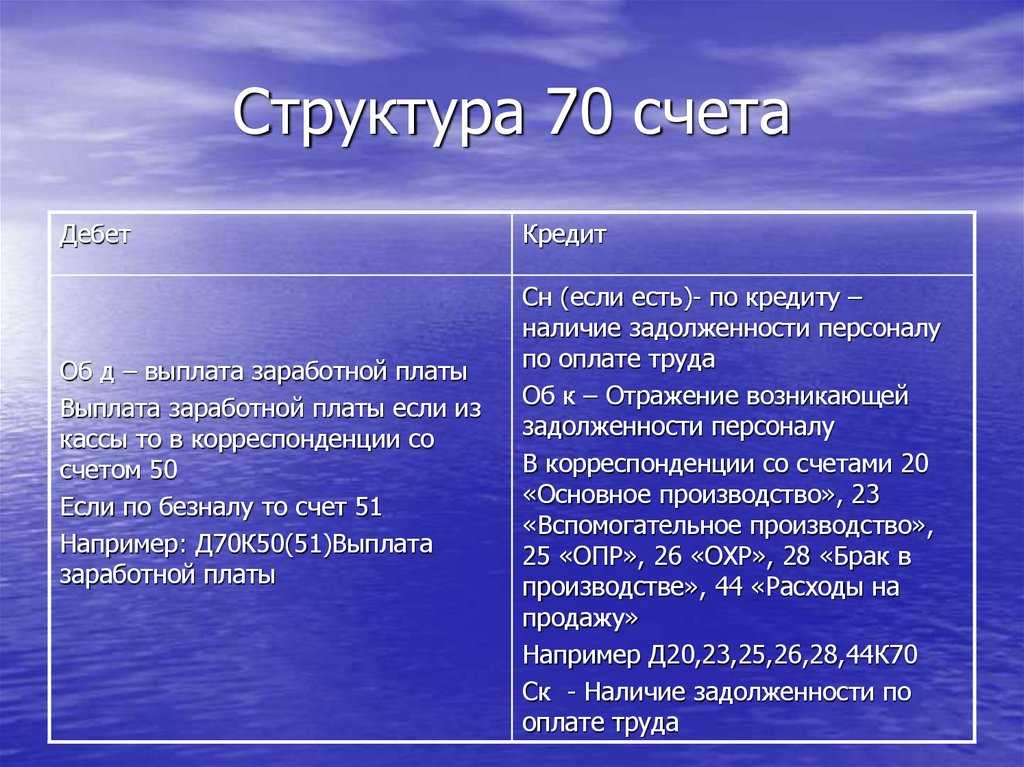

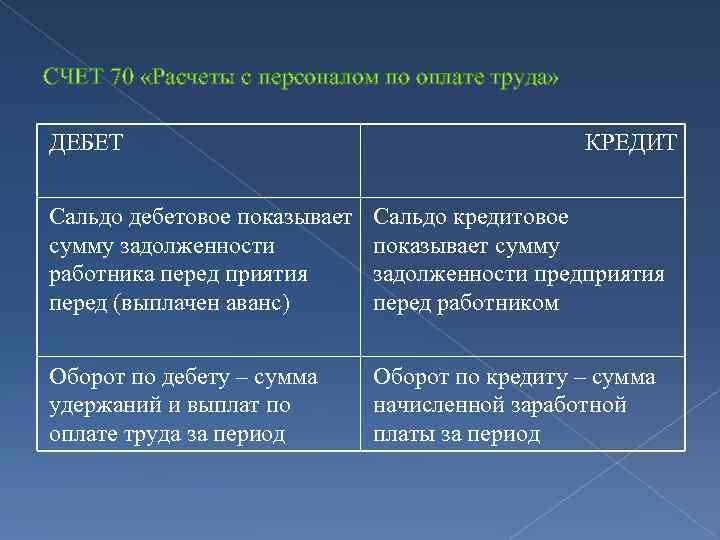

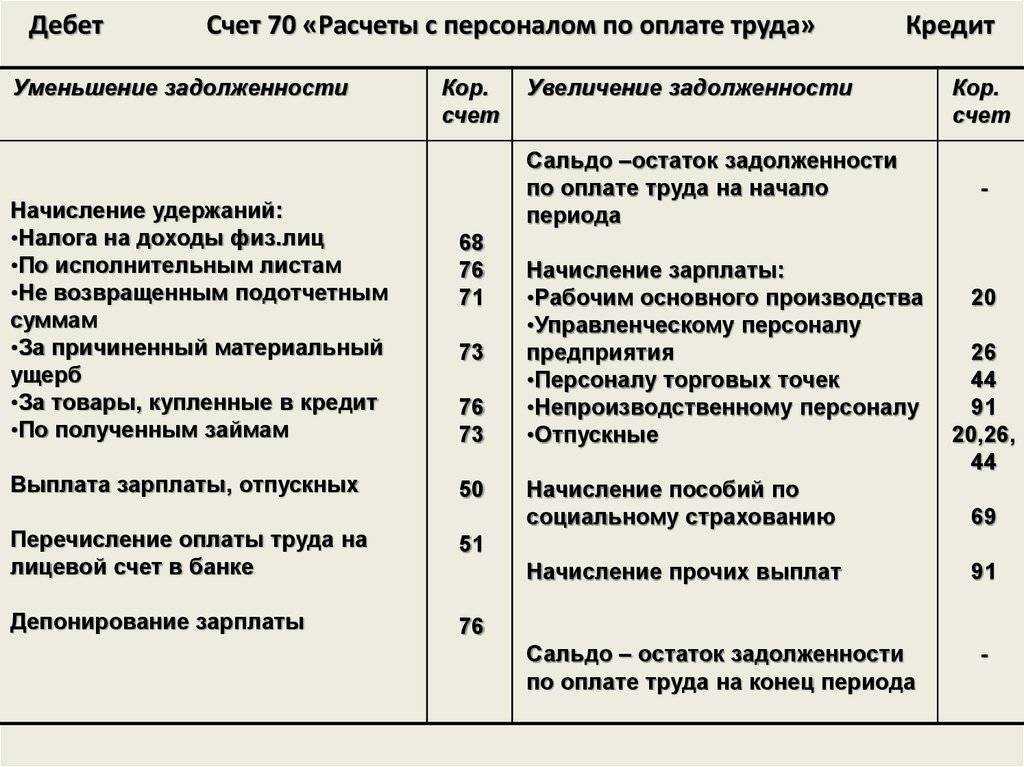

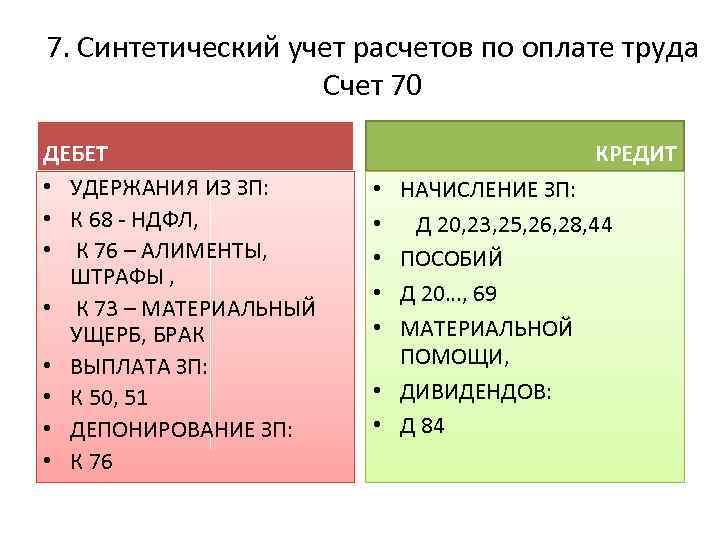

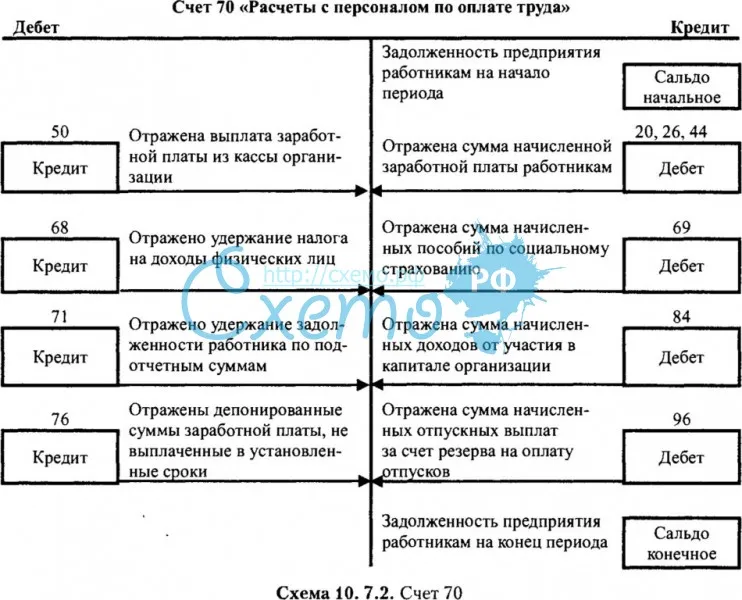

Для учета расчетов по оплате труда персоналу используется бухсчет 70 — на нем обобщаются соответствующие сведения по каждому работнику предприятия.

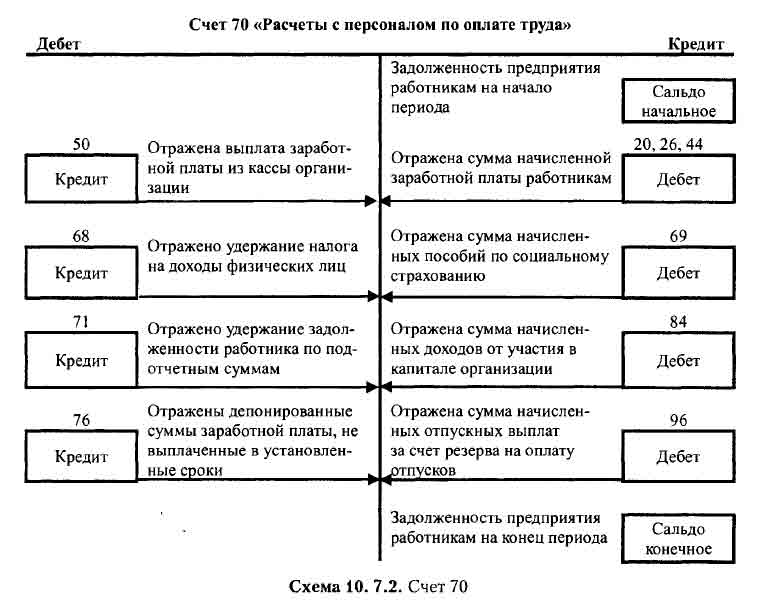

По дебету счета показываются суммы выплаченной зарплаты, а также суммы удержаний (по налогам (сч. 68), по исполнительным документам (сч. 76), недостачам (сч. 73) и порче ценностей (сч. 94) и т. д.). Если работник своевременно не получил начисленную ему зарплату, то данная сумма отражается по дебету сч. 70 в корреспонденции со сч. 76.

По кредиту отображаются:

- суммы начисленной зарплаты в корреспонденции со счетами, на которых собираются соответствующие затраты;

- суммы начисленных отпускных в корреспонденции со сч. 96;

- начисленные дивиденды сотрудникам фирмы в корреспонденции со сч. 84.

На предприятиях должен быть организован аналитический учет по бухсчету 70 в отношении каждого работника.

Как учесть расходы на оплату труда в натуральной форме, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

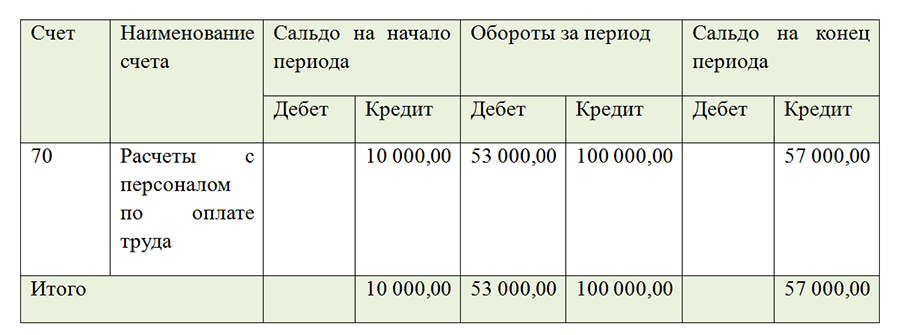

О регистре бухгалтерского учета, обобщающим информацию о расчетах с сотрудниками по оплате труда, читайте в статье Особенности оборотно-сальдовой ведомости по счету 70

Выплаты бывшим сотрудникам в 1С 8.3 ЗУП

Выплаты бывшим сотрудникам в 1С 8.3 ЗУП 3 рекомендуется осуществлять по схеме, представленной в данных видео — Документы регистрации прочих доходов и Начисление прочих доходов. Однако в этом случае доходы учитываются только для целей их отражения в отчетности по взносам и НДФЛ. Они не изменяют сумму задолженности организации перед бывшими работниками и таким образом не попадают в ведомости на выплату. Возможность выплаты прочих доходов есть только в версии 1С:ЗУП 3 КОРП – Выплата «незарплатных» доходов (ЗУП 3.1.4 КОРП).

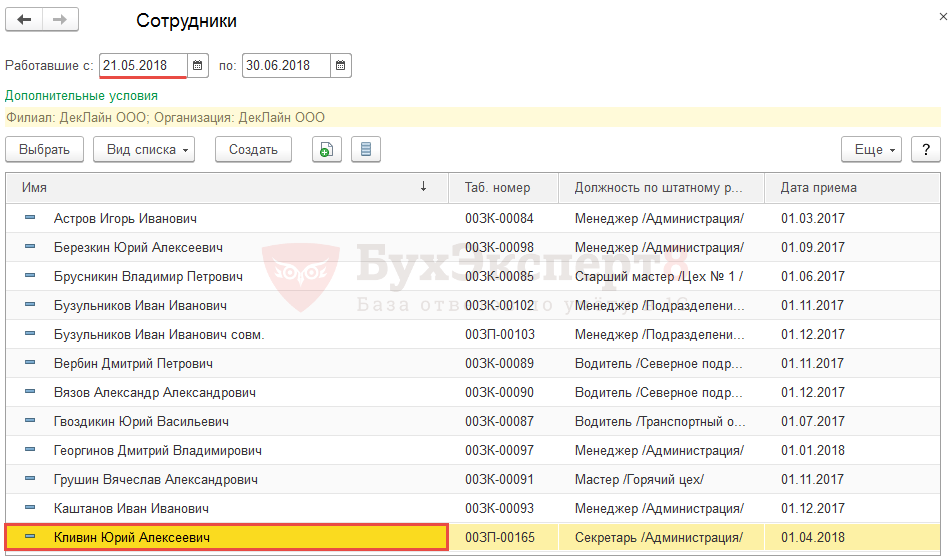

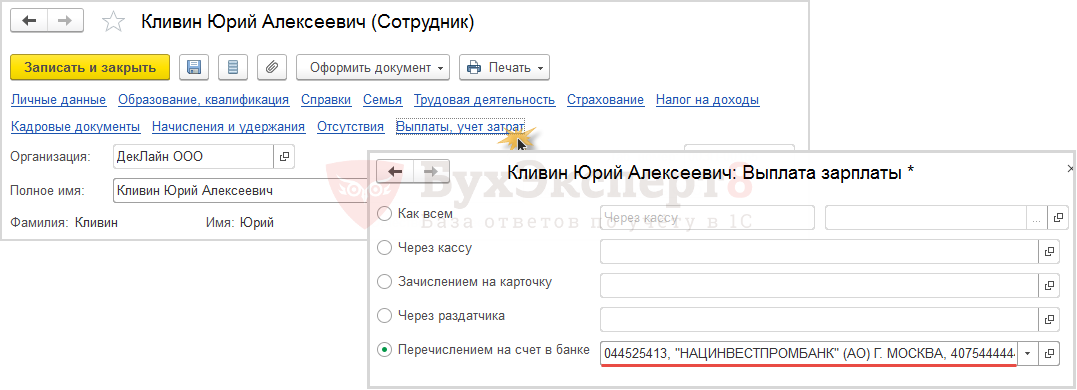

Если все-таки требуется, чтобы доходы бывшим работникам не только были начислены, но и попали в ведомости на выплату, то можно воспользоваться следующей схемой. В документе Разовое начисление нажать кнопку Подбор . Откроется форма со списком сотрудников. Чтобы увидеть бывшего сотрудника необходимо вверху форму для поля Работающие с задать начало периода, когда бывший работник был еще сотрудником организации. В нашем примере это будет 21.05.2018. После этого бывший сотрудник станет доступен для подбора его в документ Разовое начисление :

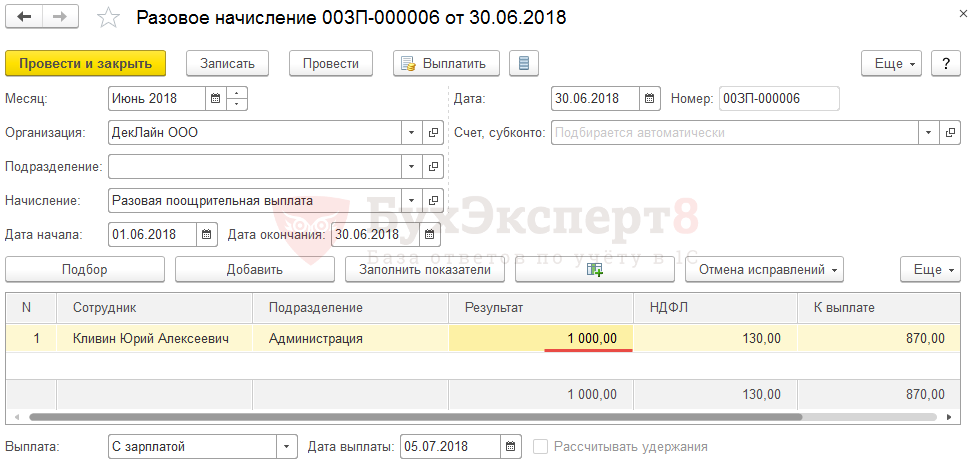

Далее в документе Разовое начисление следует указать сумму – 1 000 руб. и указать, что выплата будет производиться С зарплатой 05.07.2018. В документе рассчитается НДФЛ в размере 130 руб.:

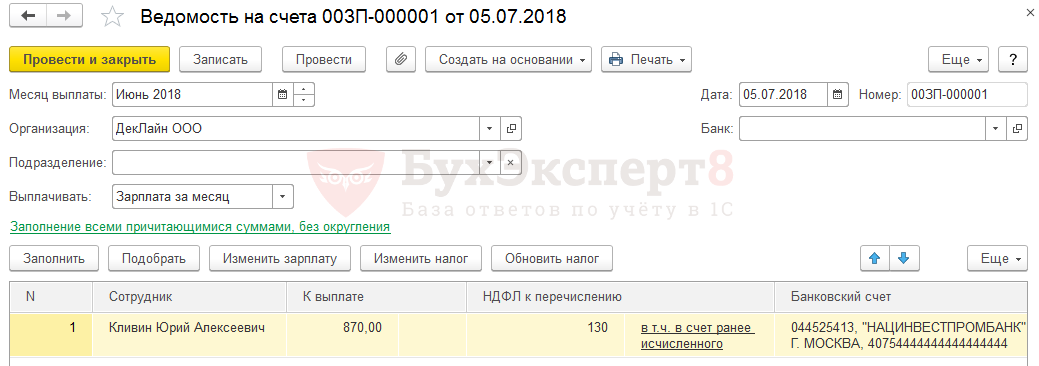

Затем следует заполнить документ Ведомость на счета . В поле Выплачивать выберем значения Зарплата за месяц и нажмем кнопку Заполнить .

Такой же принцип подбора бывших сотрудников в документы-начисления можно использовать в 1С 8.3 ЗУП и для остальных документов, например, для документов Премия , Материальная помощь и т.д.

Мы успешно разобрали как провести выплаты бывшим сотрудникам в 1С 8.3 ЗУП.

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Выплата бывшим сотрудникам на основании списочного увольнения (ЗУП 3.1.13).

- Как организовать автоматическое ограничение взысканий.

- Как организовать электронный архив договоров.

- Минтруд рассказал, как организовать ведение и хранение кадровых документов в отношении дистанционных сотрудниковМинтруд в Письме от 07.11.2019 N 14-2/В-913 разъяснил нюансы хранения.

Карточка публикации

| Разделы: | Зарплата (ЗУП), Настройки (ЗУП) |

|---|---|

| Рубрика: | 1С ЗУП 8.3 / Возможности 1С:ЗУП 3 и концепция учета / Выплата заработной платы / Дивиденды, выплаты бывшим сотрудникам, прочие доходы / Разовые премии и разовые начисления / Увольнение |

| Объекты / Виды начислений: | Разовое начисление |

| Последнее изменение: | 11.11.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(1 оценок, среднее: 5,00 из 5)

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь срегламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

С 9 ноября — новые коды доходов и вычетов по НДФЛ

Заполнение статистической формы №57-Т (ЗУП 3.1.4)

Поздравляю команду БухЭксперт8 и Профбух8 с Днем Рождения! Спасибо огромное за ваш труд. Желаю Вам долголетия, роста и процветания! Я с Вами с первых лет Вашей деятельности и ни разу об этом не пожалела, Вы мои надежные помощники и учителя.

Источник

Учет заработной платы: первичные документы

К этому участку относится огромное число первичных документов. Все они предназначены для регистрации событий сотрудника, влияющих на его заработную плату: на увеличение или уменьшение ее.

Первичные документы этого участка можно разделить на два вида: кадровые документы и документы расчета заработной платы.

В течении всего месяца делаются кадровые документы, призванные зафиксировать ситуацию по сотруднику, влияющую на заработную плату. Например: человек болел, ушел в отпуск, не вышел на работу, ездил в командировку. Эти ситуации прерывают его нахождение на работе, согласны? А может человеку добавили премию в этом месяце?

После оформления всех кадровых документов и по окончанию месяца делается специальный документ «Табель учета рабочего времени»

Последним действием месяца будут документы расчета заработной платы. Обычно такой документ называется «Начисление заработной платы». А затем идет распечатка расчетных листков, платежных ведомостей. После выплаты заработной платы сотрудникам (по кассе или банку), бухгалтер оформляет документы на выплату заработной платы.

Как отобразить в проводках выплату заработной платы, налогов и удержаний

Данные проводки отражаются по дебету счёта 70 и кредиту соответствующих счетов. Они показывают уменьшение задолженности организации перед работниками по заработной плате.

|

Счет Дт |

Счет Кт |

Описание проводки |

Сумма проводки |

Документ-основание |

| 70 | 50 | Проводка по выдаче из кассы заработной платы | 254500 | Расчётно-платёжная ведомость, расходный кассовый ордер |

| 70 | 51 | Перечислена зарплата на счета сотрудников в банке (банковские карты) с р/с предприятия | 50000 | Справка-расчёт, платёжное поручение, договор с банком |

| 70 | 68.01 | Удержан НДФЛ с зарплаты работников | 45500 | Справка-расчёт |

| 70 | 71 | Удержана с зарплаты работника не возвращённая им ранее сумма, выданная под отчёт | 2500 | Авансовый отчёт работника |

| 70 | 73 | Удержана с работника сумма возмещения причиненного им материального ущерба | 5500 | |

| 70 | 75 | Приобретение работниками акций предприятия в счёт заработной платы | 20000 | Заявления работников, решение общего собрания акционеров |

| 70 | 76 | Удержания из зарплаты работников в пользу третьих лиц (членские и страховые взносы, алименты, погашение задолженности по коммунальным платежам, др. выплаты по решению суда, и т.д.) | 10000 | Справка-расчёт |

| 70 | 94 | Удержана сумма материального ущерба с установленных виновных лиц | 5000 | Акт служебного расследования, приказ о возмещении ущерба |

В соответствии с ТК РФ работодатель обязан выплачивать заработную плату не реже двух раз в месяц. Сумма аванса не должна быть меньше окладов или тарифных ставок за отработанную первую половину месяца. Схема выплаты аванса показана на рис. 1.

Рис. 1. Порядок и сроки выплаты аванса.

Удержания из заработной платы могут проводиться исключительно в случаях, предусмотренных законодательством. Ст. 138 ТК РФ устанавливает ограничения на размер удержаний из зарплаты:

- в стандартных случаях – не более 20% от суммы зарплаты;

- в особых предусмотренных законодательством случаях, а также при удержании из заработка работника по нескольким исполнительным документам – не более 50% заработной платы;

- при отбывании работником исправительных работ, выплате алиментов на несовершеннолетних детей, возмещении ущерба в результате преступления – не более 70% заработной платы.

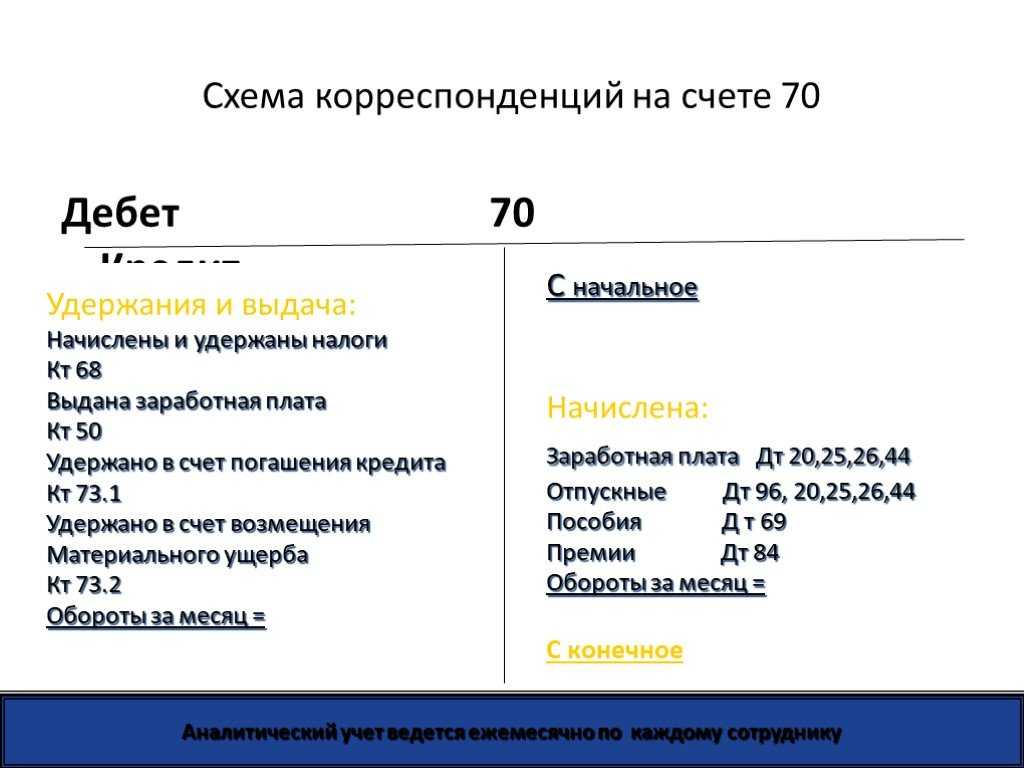

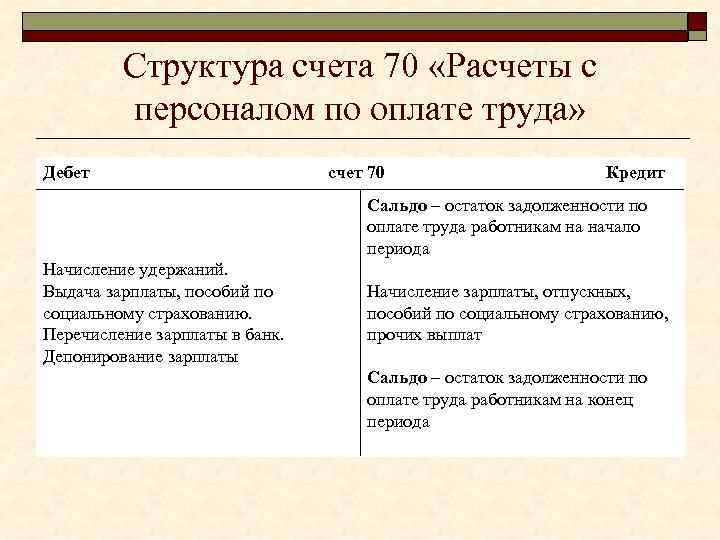

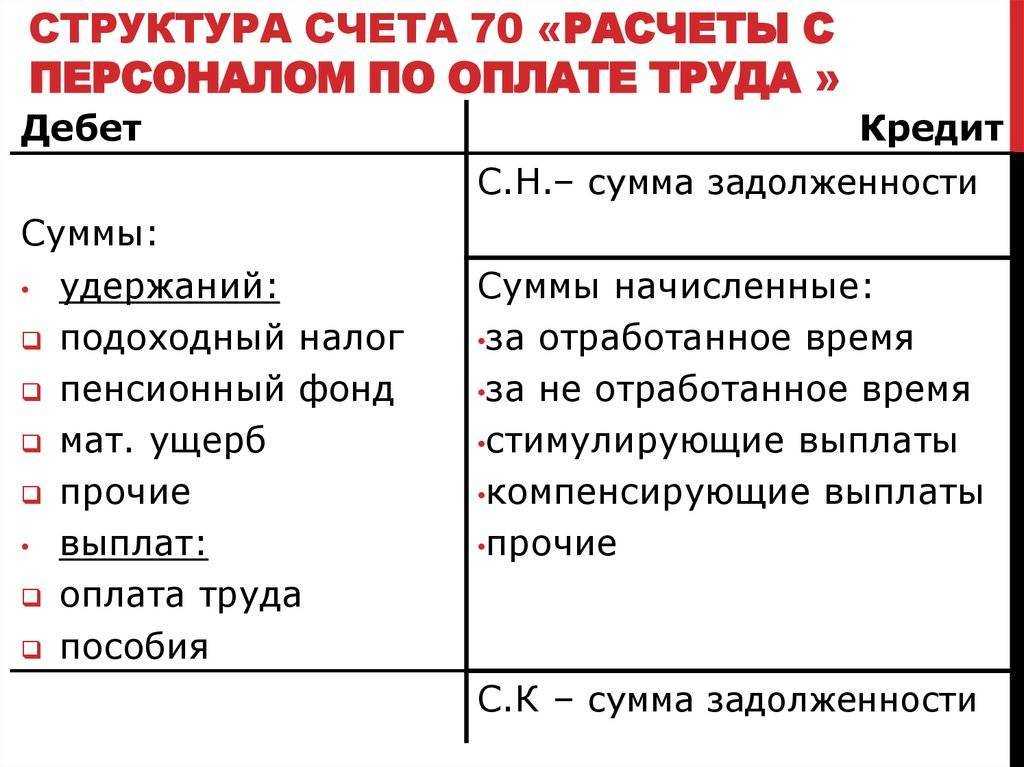

Планом счетов бухгалтерского учета (Приказ Минфина № 94н от 31.10.2000) для отражения начисления, выплаты зарплаты и удержания из нее предусмотрен счет 70 «Расчеты с персоналом по оплате труда». Именно по нему формируются бухпроводки по зарплате в корреспонденции с другими счетами. Счет является пассивным, и его сальдо по кредиту отражает сумму задолженности по оплате труда организации перед своими работниками. По кредиту счета отражается начисление оплаты за выполнение трудовых обязанностей. По дебету отражается перечисление с расчетного счета или выдача заработной платы из кассы, проводка, отражающая сумму удержаний.

Аналитический учет следует организовать по каждому сотруднику отдельно. Это позволит в любой момент времени получить актуальную информацию по начислениям и задолженностям каждого отдельного работника компании.

К главным этапам организации учета зарплаты относятся:

- Начисление оплаты труда.

- Расчет и учет удержаний из зарплаты.

- Начисление страховых взносов.

- Выплата зарплаты.

- Перечисление налога на доходы физлиц и страховых взносов.

Все этапы бухгалтер повторяет каждый месяц. И для каждого случая формируется своя проводка. Ниже приведем корреспонденции счетов, которые используются наиболее часто.

Расчет зарплаты и налогообложение в 2019 году

Зарплата работника, в том числе представленная отпускными и командировочными, облагается:

- НДФЛ по ставке:

- 13% — если работник имеет статус налогового резидента;

- 30% — если работник не имеет статуса резидента.

В случае применения налогового вычета НДФЛ по ставке 13% не начисляется в части суммы зарплаты в пределах величины вычета. При ставке НДФЛ в 30% вычет не может быть применен.

НДФЛ на зарплату начисляется в момент признания ее доходом — в последний день месяца, за который рассчитывается зарплата (п. 2 ст. 223 НК РФ). Удерживается — в момент выплаты. Перечисляется в бюджет — не позднее чем на следующий рабочий день после выплаты.

Таким образом, если работнику перечислен доход до конца месяца, то НДФЛ удерживается и перечисляется в бюджет только со следующей ближайшей выплаты.

- Взносами в социальные фонды (основная часть которых взимается при посредничестве ФНС):

- в ПФР;

- в ФСС (без посредничества ФНС фонд взимает взносы на травматизм);

- в ФФОМС.

Ставки по взносам делятся на стандартные и пониженные, которые устанавливаются для определенных категорий предприятий. Взносы начисляются на зарплату без вычета НДФЛ.

Узнать больше о размере ставок по взносам в социальные фонды вы можете в статье «Пониженные тарифы уплаты страховых взносов — статья 427».

Сроки уплаты всех взносов — до 15-го числа месяца, за который работнику начислена зарплата.

Использование счета 70 в бухгалтерском учете

Практическое использование оборотно-сальдовой ведомости по счету 70

Проводки по 70 счету по удержаниям из зарплаты

Методика аудита

Особенности аудита заработной платы зависят от учетной политики организации.

Из того, о чем говорилось выше, ясно, что многое в подходе аудитора зависит от рабочих взаимоотношений внутри коллектива. Тем не менее, ответы на следующие вопросы помогут сделать выводы относительно оплаты труда практически в любой компании:

- выявлены ли суммы невыплаченной заработной платы;

- есть ли расхождения между данными расчетной (расчетно-платежной) ведомости и регистров бухгалтерского учета;

- можно ли из сведений аналитического учета получить необходимую информацию по каждому дебитору и кредитору, а также узнать суммы, удержанные из зарплаты работников;

- содержит ли аналитический учет по счетам 70, 73 данные по каждому сотруднику;

- были ли установлены причины переплат и недоплат работникам (если такие случаи имеют место быть).

Учет заработной платы в бухгалтерском учете осуществляется при помощи счета 70. Рассмотрим, как организовать учет расчетов с персоналом по оплате труда, и разъясним нюансы ведения учета зарплаты сотрудников в материале далее.

Бухучет расчетов с персоналом по оплате труда — счет для учета

Для учета расчетов по оплате труда персоналу используется бухсчет 70 — на нем обобщаются соответствующие сведения по каждому работнику предприятия.

По дебету счета показываются суммы выплаченной зарплаты, а также суммы удержаний (по налогам (сч. 68), по исполнительным документам (сч. 76), недостачам (сч. 73) и порче ценностей (сч. 94) и т. д.). Если работник своевременно не получил начисленную ему зарплату, то данная сумма отражается по дебету сч. 70 в корреспонденции со сч. 76.

По кредиту отображаются:

- суммы начисленной зарплаты в корреспонденции со счетами, на которых собираются соответствующие затраты;

- суммы начисленных отпускных в корреспонденции со сч. 96;

- начисленные дивиденды сотрудникам фирмы в корреспонденции со сч. 84.

На предприятиях должен быть организован аналитический учет по бухсчету 70 в отношении каждого работника.

Как учесть расходы на оплату труда в натуральной форме, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.