Экспорт услуг в; Беларусь

- Соглашение между Правительством РФ, Правительством Беларуси и Правительством Казахстана 25.01.2008 “О принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в таможенном союзе”.

- Протокол 11.12.2009 “О порядке взимания косвенных налогов и механизме контроля за их уплатой при выполнении работ, оказании услуг в таможенном союзе”.

- Протокол 11.12.2009 “Об обмене информацией в электронном виде между налоговыми органами государств — членов таможенного союза об уплаченных суммах косвенных налогов”.

Услуги — это деятельность без материально выраженного результата, который потребляется в процессе самой деятельности. К услугам относится и передача патентов, торговых марок, лицензий, авторских прав. Примеры услуг: аренда помещений, техники и оборудования, консультирование, бухгалтерские и юридические услуги.

- услуги или работы связаны с недвижимостью на территории Беларуси (аренда);

- услуги или работы связаны с транспортом или движимым имуществом на территории Беларуси (техобслуживание, ремонт оборудования или автотранспорта);

- услуги в сфере образования, культуры и искусства, туризма, спорта и отдыха оказаны на территории Беларуси (обучение сотрудников белорусской компании в Минске);

- белорусский налогоплательщик работает на территории Беларуси и приобретает у российского партнера любые консультации, получает помощь юриста, аудитора, бухгалтера, инженера, дизайнера, рекламиста, маркетолога, заказывает научные исследования, а также услуги по подбору сотрудников, если они работают по месту деятельности белорусского покупателя.

Налог на прибыль. Доход российской фирмы от экспорта услуг облагается налогом на прибыль. Если у российской компании нет постоянного представительства в Беларуси, то она заплатит налог на прибыль в России. Если такое представительство есть, то доход от оказания услуг облагается налогом на прибыль в Беларуси.

Важно! Если российская компания оказывает несколько видов услуг, и одни услуги — вспомогательные по отношению к другим, то место оказания вспомогательных услуг равно месту оказания основных услуг. Например, российская фирма сдает в аренду здание на территории Беларуси и нанимает персонал для работы в этом здании

Оформление ОТТС, Заключения НАМИ (ЗОЕТС) и ЭПТС на автомобили для юрлиц

Оформление на автомобили ОТТС или на единичный автомобиль “Заключения НАМИ” (ЗОЕТС), а также оформление ЭПТС — важнейший этап ввоза автомобиля в Россию. Некоторые участники ВЭД уверены, что легко преодолеют этот этап самостоятельно. Но, к сожалению, статистика говорит о том, что при самостоятельном оформлении юрлица и ИП совершают много ошибок, которые потом ведут к ненужным потерям времени и денег. Наша компания оказывает услуги юрлицам и ИП по оформлению ОТТС, Заключения НАМИ (ЗОЕТС), а также ЭПТС. С нами Вы избежите ошибок и потерь, а стоимость наших услуг не выше минимальных по рынку. Подробнее про получение заключения НАМИ >>>

Оформление авто из Беларуссии — получение СБКТС и ЭПТС

На ввозимый автомобиль необходимо получить российский электронный паспорт транспортного средства (ЭПТС), бумажные ПТС в России уже давно не выдаются. ЭПТС нужен для постановки автомобиля на учёт в ГИБДД. Электронный документ содержит в себе всю необходимую информацию, для того, чтобы отличить автомобиль от других, похожих на него. ЭПТС нужен при покупке и продаже авто, он служит подтверждением права собственности на автомобиль. Он применяется при розыске угнанного автомобиля. Подробнее про оформление электронного ПТС (ЭПТС) в России >>>

Без СБКТС (Свидетельство о безопасности конструкции транспортного средства) получить ЭПТС нельзя. СБКТС нужен для подтверждения, что техническое состояние ввезённого из Белоруссии автомобиля соответствует требованиям и на нём можно безопасно ездить по российским дорогам общего пользования. Наша компания оказывает услуги по оперативной оплате утильсбора и оформления ЭПТС на ввезённые из Белоруссии автомобили. Подробнее про оформление СБКТС >>>

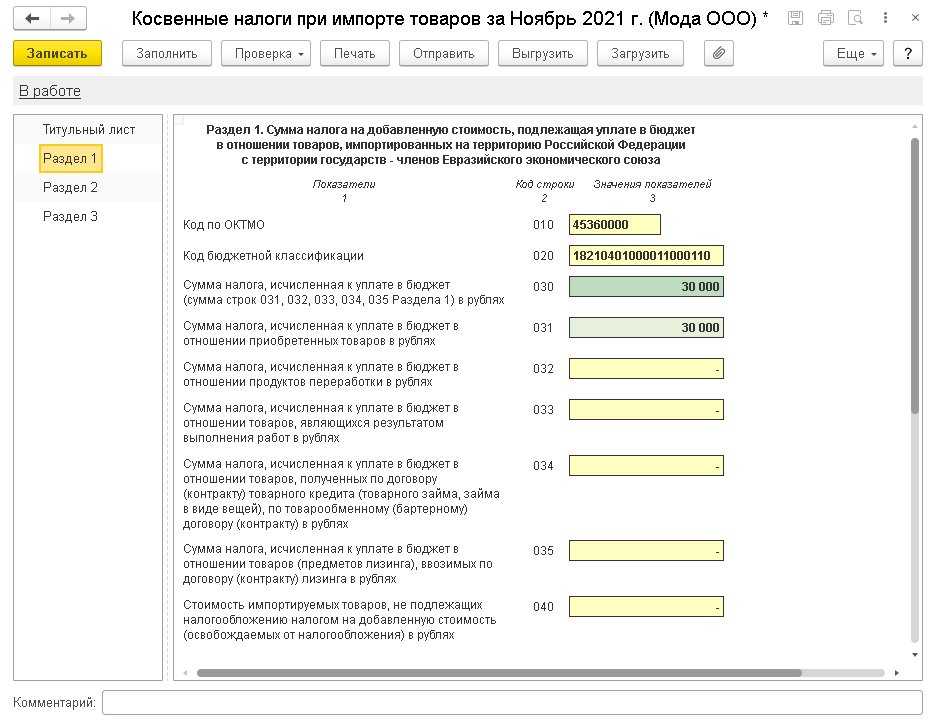

Пример заполнения декларации по косвенным налогам при импорте из Белоруссии

Декларация может быть подана на бумаге или через ТКС. Первый случай возможен только при выполнении условия о средней численности работниках, не превышающей ста.

Порядок заполнения первого раздела:

| Наименование строки | Вносимая информация |

| 010 | ОКТМО организации покупателя. |

| 020 | КБК для уплаты косвенного налога, в данном случае 18210401000011000110. |

| 030 | Сумма показателей полей 031-035. Строки 032-035 заполняются, если соответствующие ценности ввозились. |

| 031 | НДС с ввезенных ценностей (не включается налог, показанный в строках ниже 032-035). |

| 032 | НДС по продуктам переработки. |

| 033 | НДС по товарам, полученным от выполненных работ. |

| 034 | НДС по товарам, ввезенным по соглашениям займа. |

| 035 | НДС по предметам лизинга. |

| 040 | Стоимость необлагаемых товаров. |

Декларация косвенных налогов — скачать бланк

Декларация косвенных налогов — скачать заполненный образец

Отгрузка в белоруссию НДС 2023

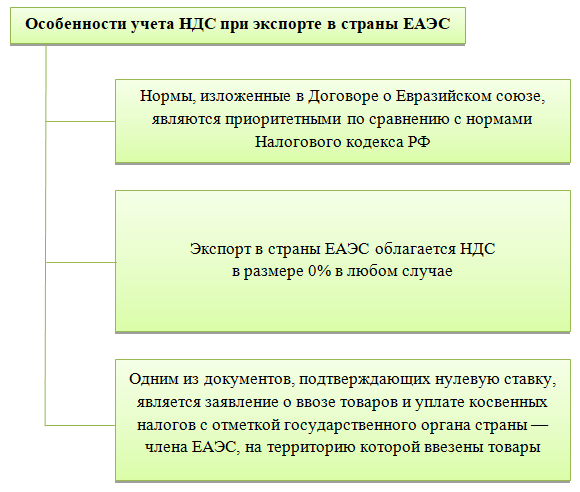

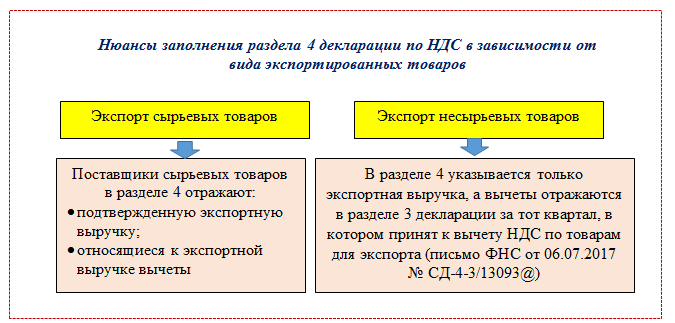

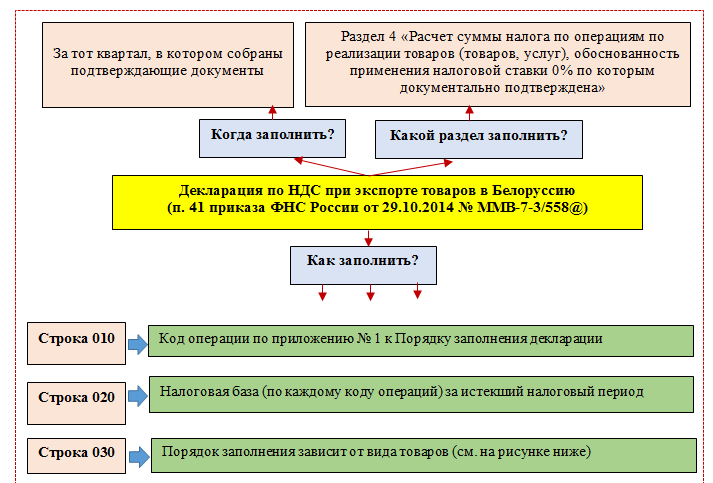

Соответственно вычеты НДС, относящиеся к экспорту сырьевых товаров или по «старым» приобретениям отражаются в книге покупок только при определении налоговой базы по экспорту, а в декларации по НДС суммы таких вычетов отражаются в «экспортных» разделах: в Разделе 4 (если ставка 0% подтверждена) или в Разделе 6 (если в течение 180 дней собрать пакет документов не удалось).

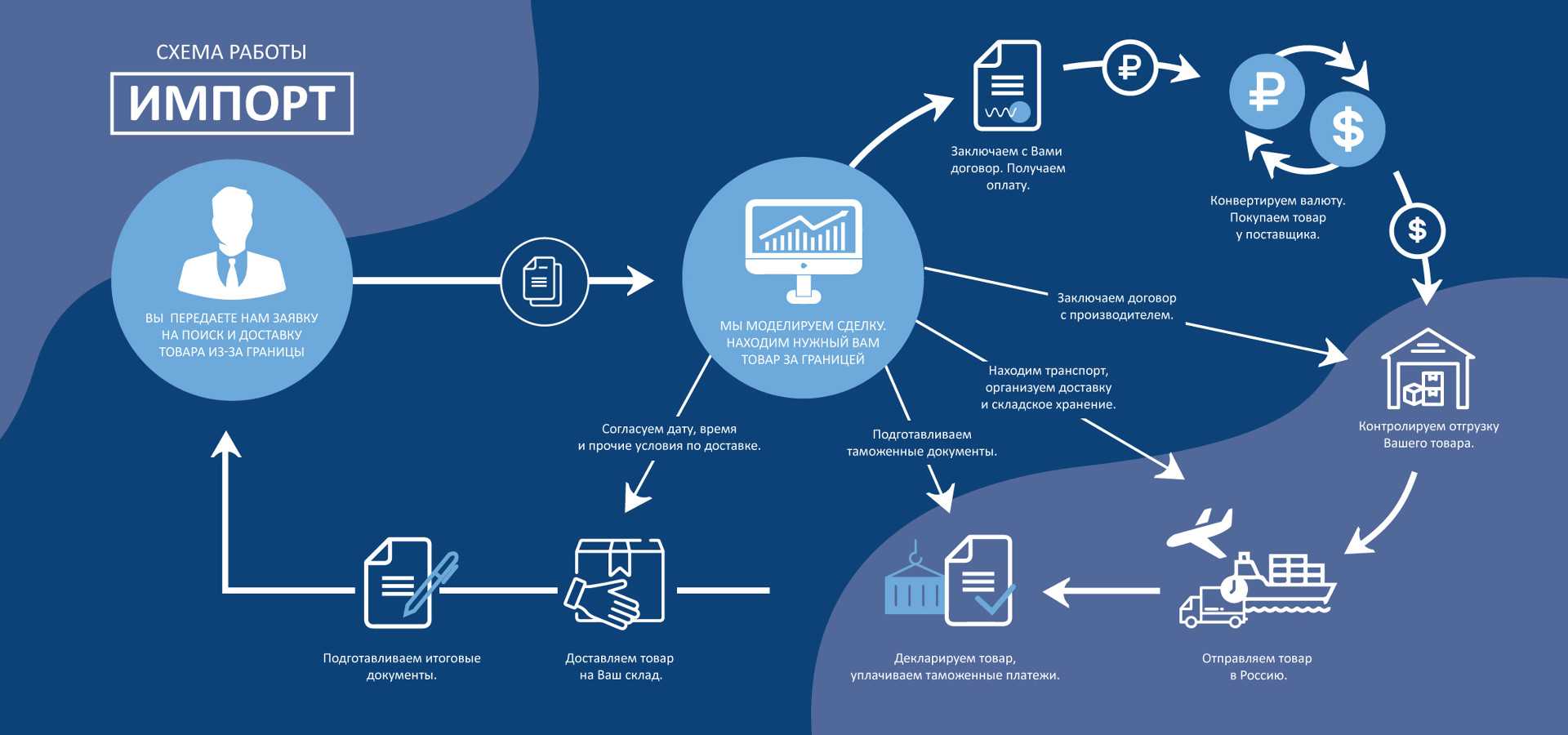

РФ. Тем самым ограждая себя от заполнения документов, таможенного оформления, поиска доставки товара. Продажа товаров в Белоруссию для вас станет обыденным и легким занятием. Ниже представлена упрощенная схема проведения сделки. За более подробной инструкцией вы сможете обратиться по телефону. Документы для оформления экспорта в Белоруссию Документы для экспорта товаров в Белоруссию (этот список аналогичен для других стран СНГ):

Чтобы не применять нулевую ставку НДС необходимо представить соответствующее заявление в налоговую инспекцию, причем сделать это нужно заранее — не позднее 1-го числа квартала с которого налогоплательщик хочет отказаться (п.7 ст.164 НК РФ). Т.е. если у налогоплательщика «случайно» возникла разовая экспортная операция, а он заранее не отказался от применения нулевой ставки НДС, ему придется применять ставку 0 %.

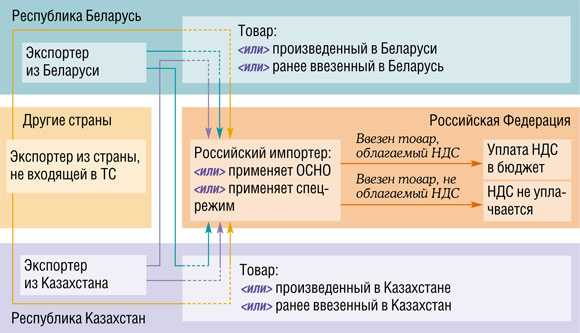

Особенностью ввоза товаров в Белоруссию через комиссионера (представителя) является необходимость оплаты стоимости товара российскому поставщику со счета импортера (указанного во внешнеторговом контракте). В противном случае возникнут проблемы с вычетом или зачетом НДС.

НДС в 2023 году

3. Закреплена обязанность иностранной организации, которая осуществляет деятельности через несколько постоянных представительств на территории Республики Беларусь, представлять налоговую декларацию по НДС в налоговый орган, в который она представляет декларацию по налогу на прибыль .

6. Уточнен перечень данных, подлежащих указанию в реестре электронных таможенных деклараций на товары, для цели применения ставки НДС 0% при экспорте товаров за пределы ЕАЭС при декларировании товаров в виде электронного документа. В этот перечень добавлены номера деклараций на товары для экспресс-грузов и дата выпуска товаров .

3. В перечень дат, на последнюю из которых определяется дата наступления права на вычет сумм НДС, уплаченных при ввозе товаров из ЕАЭС, добавлена дата представления декларации по НДС, в которой отражена сумма НДС, если такая декларация подана после установленного срока .

Скорректирован перечень оборотов по реализации работ, услуг, имущественных прав, место реализации которых определяется по покупателю. Из него исключены инжиниринговые услуги, непосредственно связанные с недвижимым имуществом, так как они облагаются согласно подп. 1.1 ст. 117 НК-2023 .

7. Установлено, что к экспортируемым транспортным услугам для цели применения ставки НДС 0% не относятся вспомогательные транспортные услуги (код ОКРБ 007-2012 -52.29.20.100), консультационные услуги, услуги по хранению грузов, оказываемые по отдельному договору, не предусматривающему организацию и (или) обеспечение международной перевозки грузов .

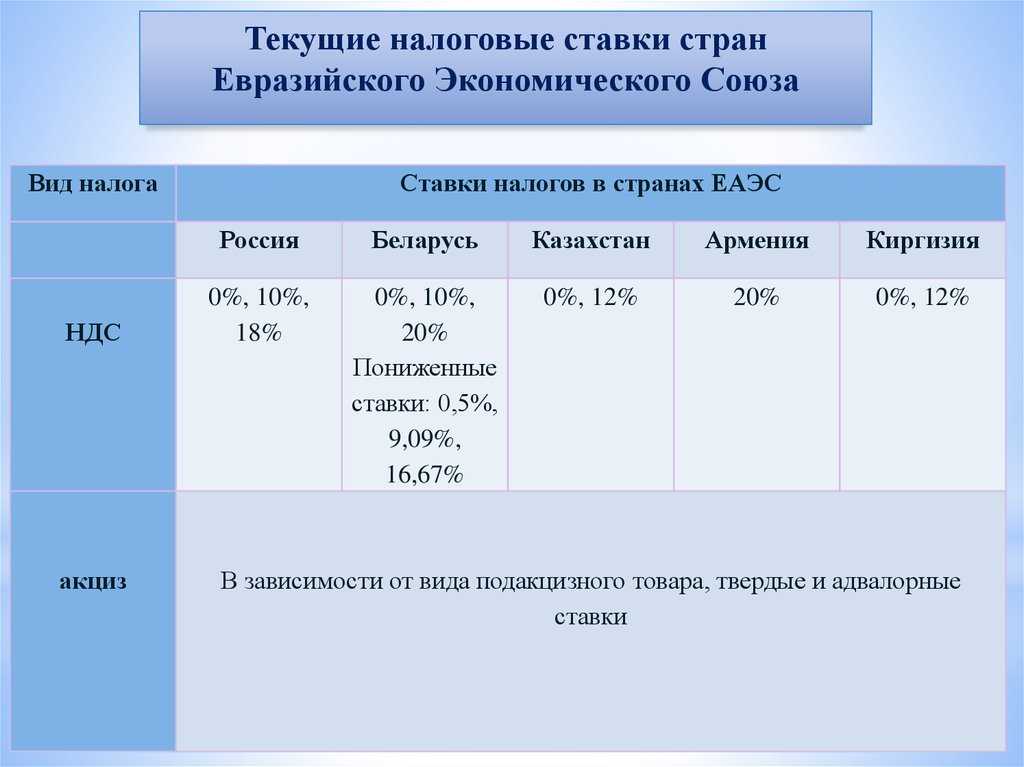

НДС в Белоруссии в 2023 году

НДС – это налог на добавленную стоимость. Подобная пошлина является один из наиболее распространенных косвенных налогов. Этот процент покупатель платит продавцу (обычно все указывается на ценниках), а продавец – государству. Основная ставка — 20%. Ниже представлены ставки НДС в Белоруссии в 2023 году.

- ИП и ЧП, если сумма полученных денег переросла указанную в документах цифру или если предприниматель сам начал выплачивать НДС;

- иностранцы и юридические лица, вставшие на налоговый учет, при условии, что они ведут экономическую деятельность;

- физические. Их определяет государство;

- доверительные управляющие по оборотам, которые связаны с управлением вверенным им имуществом.

- 10% — если вы ввозите товары продовольствия или же продукцию для детей, которая есть в перечне Президента РБ;

- 10% — некоторой сельскохозяйственной и животноводческой продукции;

- 25% — относится к реализации услуг электросвязи;

- 20 % — этот процент является общим для экспорта работ, имущественных прав, товаров и много другого. Сюда относят все, что не вошло в вышеперечисленные пункты.

- уплаченные при покупке чего-либо у иностранных организаций суммы;

- суммы НДС, которые уже уплачены при импорте товаров в страну;

- суммы, предъявленные плательщику продавцами, являющимися плательщиками в РБ, при приобретении плательщиком на территории Белоруссии товаров (работ, услуг, имущественных прав).

24 Фев 2023

uristinhome

196

Заявление о ввозе товаров

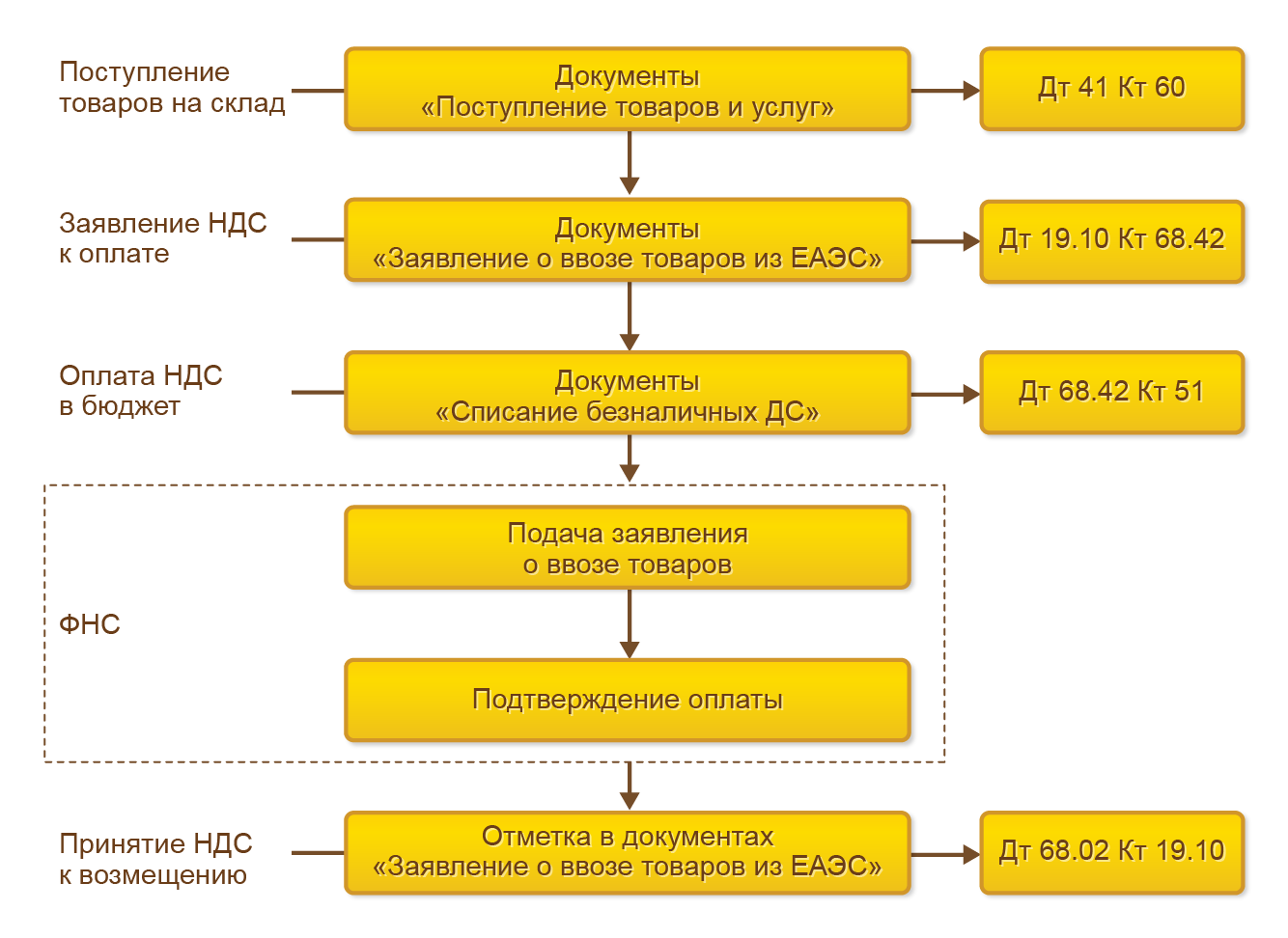

При импорте товаров из Республики Беларусь и Республики Казахстан помимо декларации по НДС импортеру нужно предоставить в ФНС Заявление о ввозе товаров и уплате косвенных налогов. Заявление о ввозе направляется в ФНС на бумажном носителе в 4-х экземплярах и в электронном виде либо в электронном виде, подписанный ЭЦП налогоплательщика.

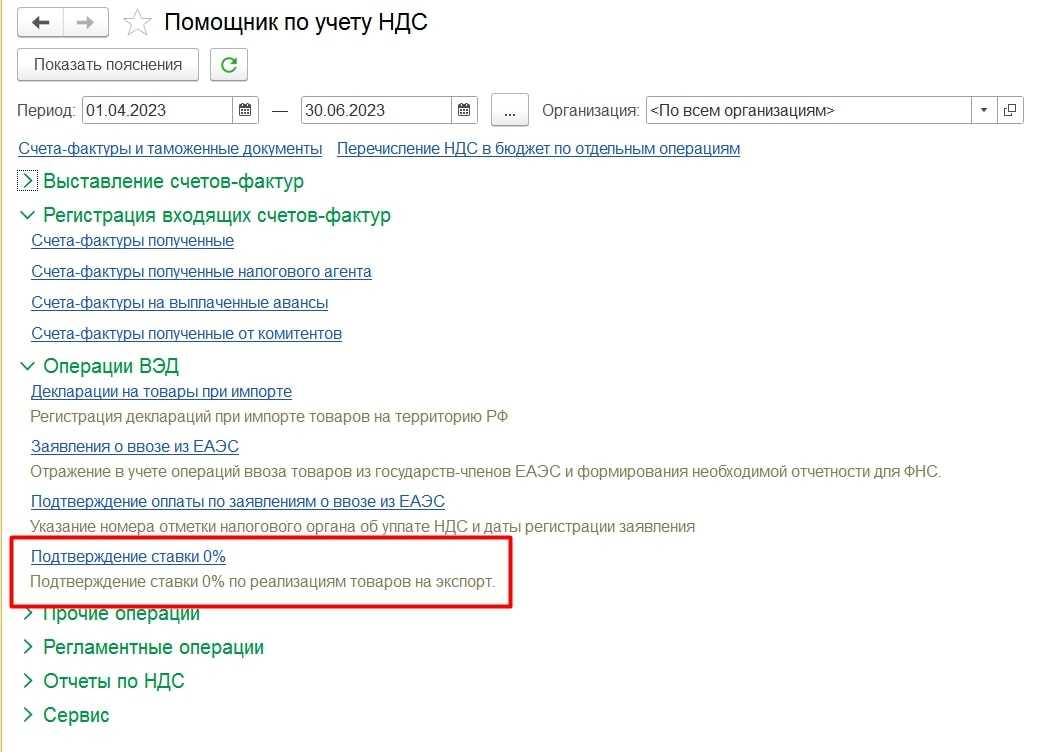

В базе 1С БП 3.0 сформировать Заявление о ввозе товаров

можно на основании документа Поступление товаров.

Табличная часть при создании документа на основании заполняется автоматически из документа поступления. Заявление о ввозе товаров можно формировать одно сразу на несколько документов поступлений, которые были в течение одного месяца. Либо делайте отдельное заявление по каждому поступлению. Для добавления в заявление данных из других поступлений нажмите кнопку Заполнить над табличной часть. И выберите вариант Добавить из поступления. Далее в открывшемся списке выберите нужный документ.

Если в организации ведется раздельный учет НДС, как в нашем примере, то в табличной части в поле Способ учета НДС нужно выбрать одно из четырех предлагаемых программой значений: Принимается к вычету, Учитывается в стоимости, Блокируется до подтверждения 0% или Распределяется.

В поле Счет-фактура необходимо внести соответствующие сведения о номере и дате счета-фактуры

После проведения документа сформировались следующие движения:

Проводка Дт 19.10 Кт 68.42 на сумму НДС, подлежащей уплате в бюджет

Запись в регистр накопления НДС предъявленный с видом движения Приход, событие – Предъявлен НДС Поставщиком

Запись в регистр накопления Раздельный учет НДС с видом движения Приход, если несколько партий товаров, то будет несколько записей. Здесь мы видим отражение суммовых показателей

Документ Заявление о ввозе товаров можно распечатать из программы, воспользовавшись кнопкой Печать. В ФНС предоставляется 4 бумажных экземпляра заявления и в электронном виде. Или в электронном виде, подписанный ЭЦП налогоплательщика.

Выгрузить документ для предоставления в ФНС можно по кнопке Выгрузить

В Декларации по косвенным налогам (Отчеты – Регламентированные отчеты) в разделе 1 отразится начисленная сумма НДС по ввезенным из ЕАЭС товаров.

Принятие НДС к вычету по товарам, ввезенным из ЕАЭС

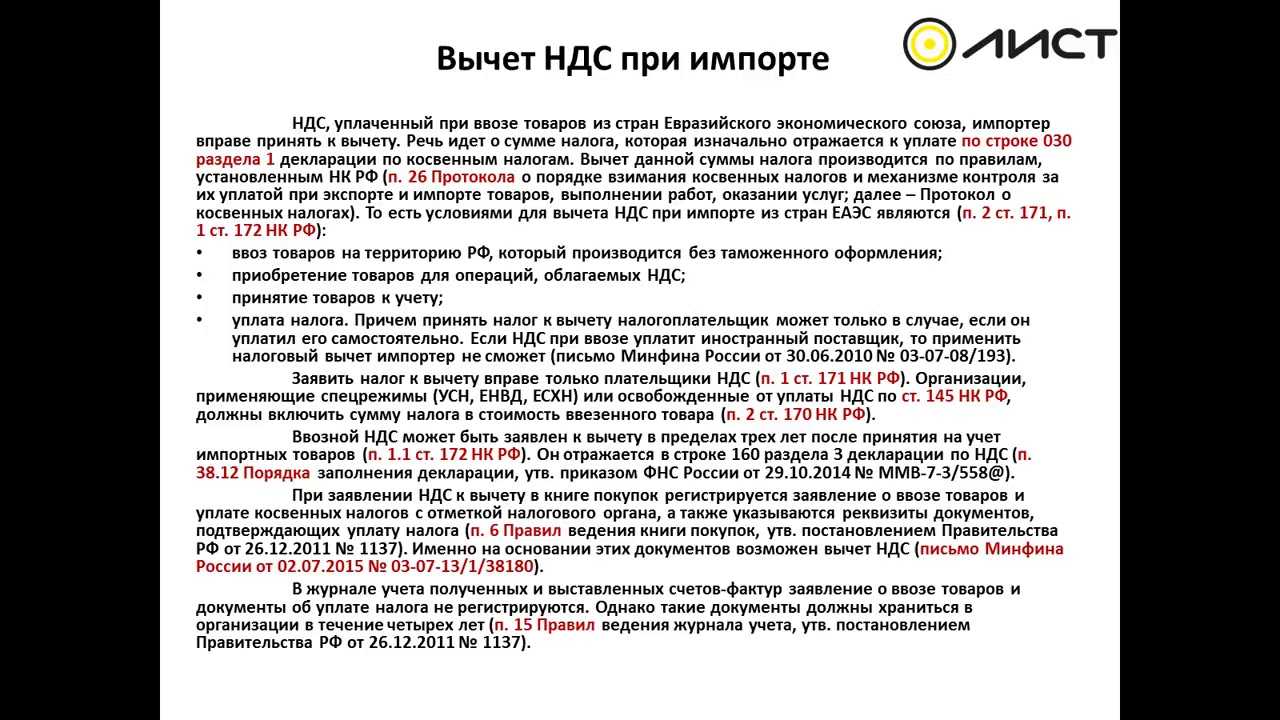

НДС по товарам, ввезенным из ЕАЭС, принимается к вычету при выполнении условий (п. 2 ст. 171 НК РФ):

- товары приняты к учету (п. 1 ст. 172 НК РФ);

- товары куплены для использования в деятельности, облагаемой НДС;

- в наличии подтверждение оплаты НДС в виде Заявления о ввозе товаров с отметкой об этом налогового органа.

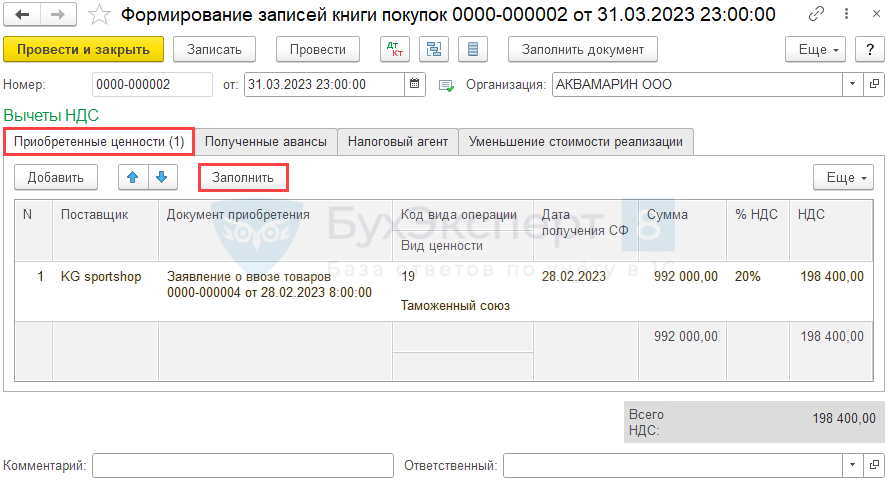

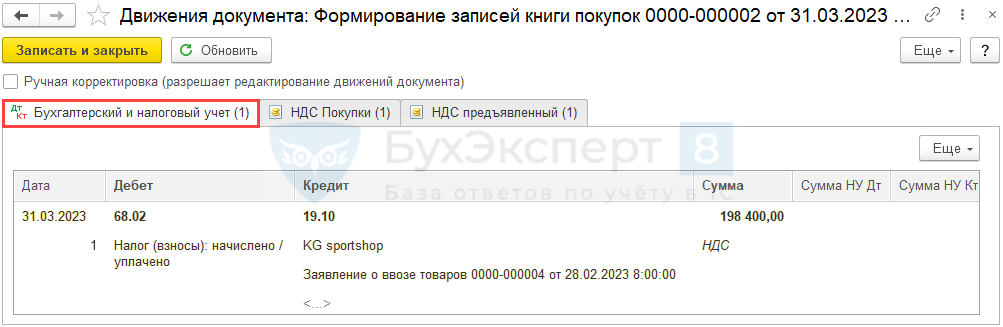

Принятие НДС к вычету оформляется документом Формирование записей книги покупок в разделе Операции — Регламентные операции НДС.

На вкладке Приобретенные ценности по кнопке Заполнить автоматически заполняются данные по вычету НДС, уплаченного при импорте товаров из ЕАЭС.

Проводки по документу

Документ формирует проводку:

Дт 68.02 Кт 19.10 — НДС, уплаченный при импорте товаров из ЕАЭС, принят к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты – Книга покупок. PDF

В графе 15 книги покупок отражается налоговая база по НДС — графа 15 Заявления о ввозе товаров и уплате косвенных налогов (, утв. Постановлением Правительства от 26.12.2011 N 1137).

Декларация по НДС

В декларации по НДС сумма НДС, принятого к вычету отражается:

- В Разделе 3 стр. 160 «Сумма налога,… при ввозе товаров ЕАЭС»: PDF

сумма НДС, принятая к вычету;

- В Разделе 8 «Сведения из книги покупок»:

Перечисление оплаты иностранному поставщику

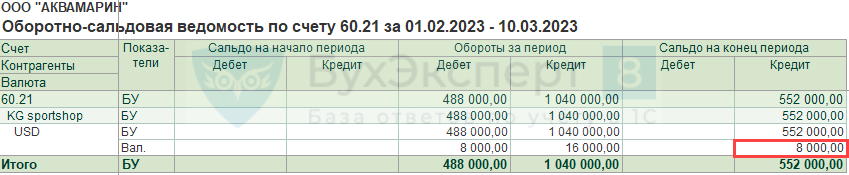

В нашем примере в момент принятия на учет товаров образовалась кредиторская задолженность перед иностранным поставщиком по Кт 60.21, рассчитанная по курсу на дату принятия товаров на учет.

В момент перечисления постоплаты по договору в валюте происходит переоценка кредиторской задолженности по курсу ЦБ РФ на день оплаты (п. 7 ПБУ 3/2006, п. 8 ст. 271 НК РФ). В результате этого возникают курсовые разницы.

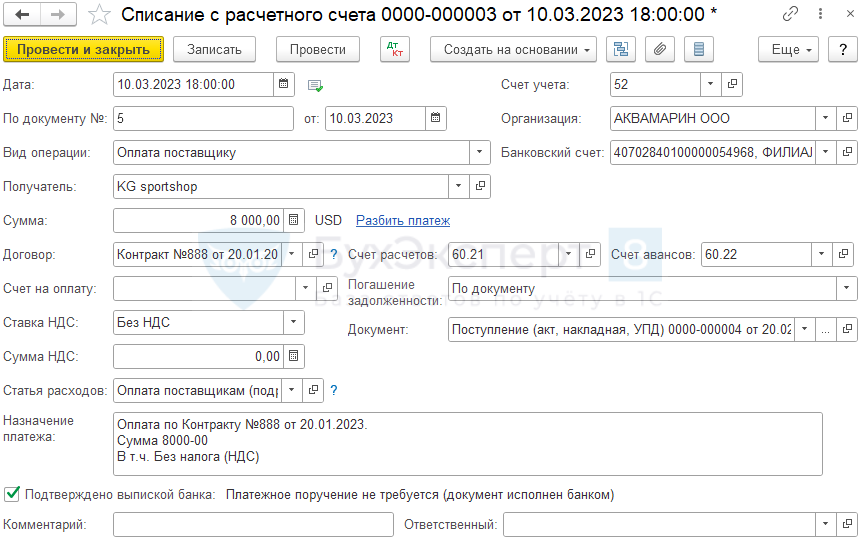

Погашение задолженности поставщику оформите документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса – Банковские выписки.

Документ Списание с расчетного счета заполняется по такому же алгоритму, как и при .

Проводки по документу

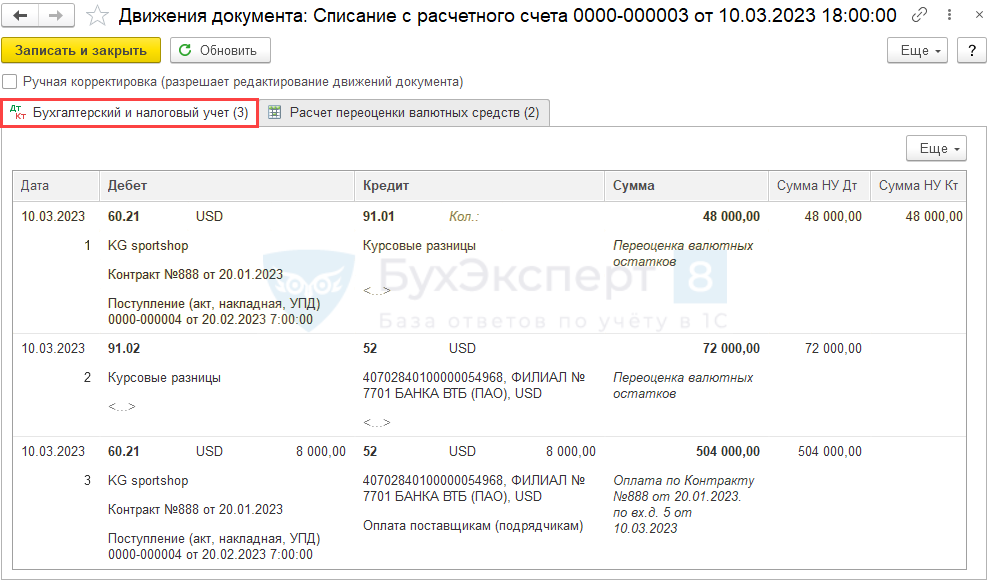

Документ формирует проводки:

Дт 60.21 Кт 91.01 — положительная курсовая разница, возникшая в результате переоценки кредиторской задолженности в валюте;

Проверка расчета курсовых разниц при переоценке кредиторской задолженности:

- Дт 91.02 Кт 52 — отрицательная курсовая разница, возникшая в результате переоценки валютных остатков на валютном счете;

- Дт 60.21 Кт 52 — погашение задолженности перед поставщиком по курсу на дату оплаты.

Проверка расчета курсовых разниц при переоценке валюты на валютном счете:

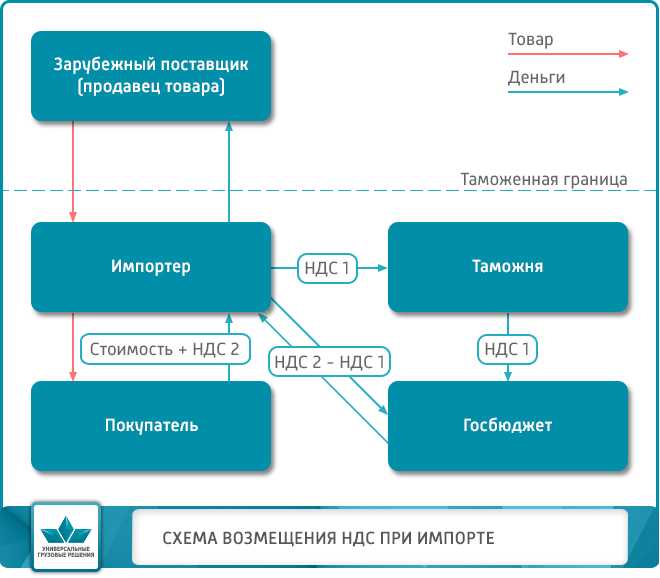

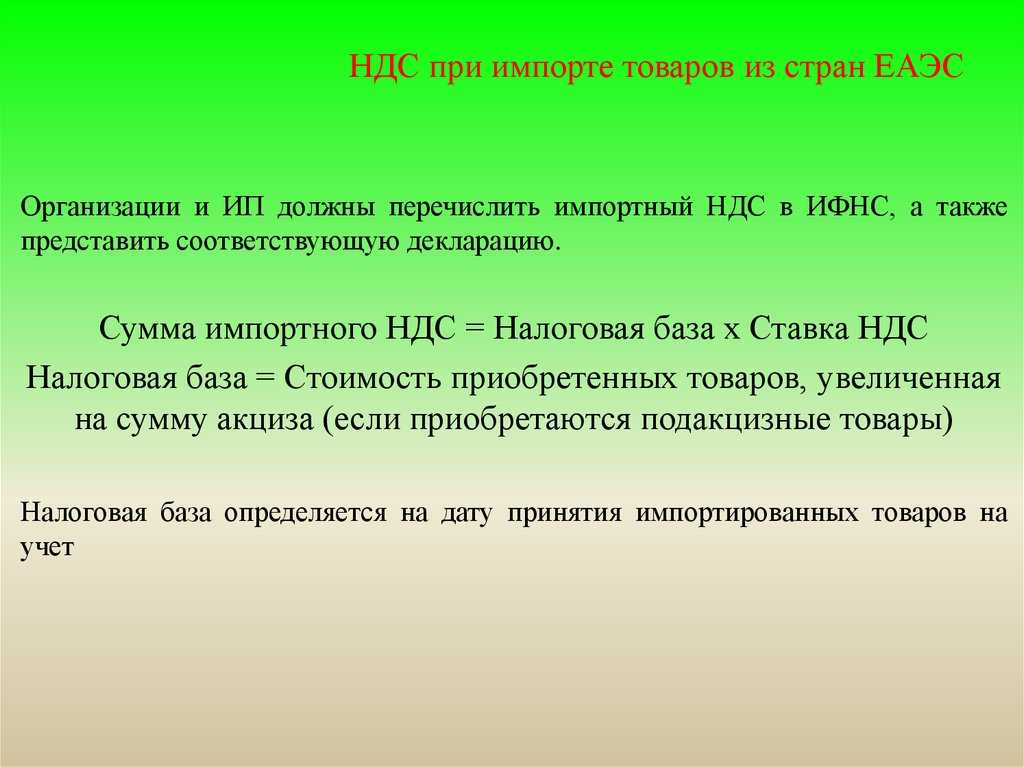

Как учитывается уплаченный НДС с импорта?

Порядок учета перечисленной налоговой суммы зависит от того, является покупатель плательщиком добавочного налога или нет.

Плательщики НДС, то есть фирмы на классическом режиме, не освобожденные от такой налоговой нагрузки, вправе уплаченную сумму зачесть в виде вычета по НДС в налоговой декларации. То есть на сумму НДС с импорта уменьшается итоговый налог к уплате. Выполнить это можно при подаче декларации по НДС за тот квартал, в котором налоговая сделала отметку на поданном заявлении о факте уплаты добавочного налога.

Неплательщики НДС – фирмы на специальных режимах и освобожденные по одной из статей НК РФ не имеют права на вычет. Уплаченную сумму они могут учесть в расходах.

Статистическая отчетность

Российское лицо, заключившее сделку, в соответствии с которой товары ввозятся в РФ с территорий государств — членов ЕАЭС, обязано представить в таможенный орган статистическую форму учета перемещения товаров, заполненную в личном кабинете участника внешнеэкономической деятельности.

Порядок ведения статистики взаимной торговли товарами РФ с государствами — членами ЕАЭС, а также статистическая форма учета перемещения товаров и правила ее заполнения устанавливаются Правительством РФ (ч.ч. 2, 3 ст. 278 Закона N 289-ФЗ*(4)). На сегодняшний день действуют Правила ведения статистики взаимной торговли РФ с государствами — членами ЕАЭС, утвержденные постановлением Правительства РФ от 07.12.2015 N 1329 (далее — Правила).

Если рассматриваемая сделка не указана среди исключений, поименованных в п. 3 Правил, то организация обязана представить в таможенный орган, в регионе деятельности которого она состоит на учете в налоговом органе в соответствии с НК РФ, статистическую форму*(5) не позднее восьмого рабочего дня месяца, следующего за месяцем, в котором произведено получение товаров на склад (п.п. 5, 6, 7 Правил).

Статистическая форма заполняется с использованием программного обеспечения, размещенного на официальном сайте ФТС России в сети Интернет, независимо от наличия или отсутствия у организации усиленной квалифицированной электронной подписи, выданной для представления сведений в таможенные органы.

При наличии у организации электронной подписи статистическая форма представляется только в виде электронного документа, заверенного электронной подписью. Датой представления статистической формы считается дата отправки электронного документа (статистической формы) посредством сети Интернет.

В случае отсутствия у организации электронной подписи статистическая форма, заверенная подписью и печатью (при ее наличии), представляется в таможенный орган на бумажном носителе (лично или по почте заказным письмом). Датой представления статистической формы считается дата отправки почтового отправления либо дата фактической передачи статистической формы в таможенный орган (п. 7 Правил)*(6).

Определить таможенный орган, в который необходимо представить статистическую форму, можно на официальном сайте ФТС России (http://www.customs.ru/index.php?option=com_centstruct&view=struct&Itemid =1826, https://edata.customs.ru/FtsPersonalCabinetWeb/Page/Index/Stat).

Когда НДС при импорте из Белоруссии в Россию следует перечислить в бюджет

При ввозе автомобилей из Белоруссии в Россию необходимо оформить и перечислить НДС в бюджет. Уплата этого импортного налога подтверждается специальной отметкой налоговой службы органа Российской Федерации.

По правилам, установленным консультантплюс, импорт из Белоруссии в Россию осуществляется по ставке НДС, которая в России составляет 20%. Однако, в случае временного ввоза автомобилей из Белоруссии в Россию, НДС не уплачивается при оформлении, но остается обеспечением его уплаты в случае вывоза автомобиля из России в любое другое государство.

Лицами, осуществляющими импорт автомобилей из Белоруссии в Россию, должно быть зарегистрировано заявление на учёт в налоговую службу. Заявление о ввозе автомобиля с документами подтверждающими уплату таможенных платежей в Белоруссии и их приема на таможне России, а также платежным поручением об уплате НДС в бюджет России считается временным разрешением на предоставление автомобиля на свободное использование в России.

В случае, если автомобиль не будет вывозиться из России в другие государства, то НДС перечисляется в бюджет России на общих основаниях. Для этого необходимо подать заявление в налоговую службу о факте ввоза автомобиля с копией документа, который подтверждает оплату НДС и российский таможенный контрольный документ с отметкой налоговика.

Статья 153-1 Налогового кодекса Российской Федерации подтверждает, что при импорте автомобилей из Белоруссии в Россию, где республика Беларусь отмечена в документе о разрешении заявителя на ввоз/вывоз автомобилей в/из Белоруссии, НДС уплачивается в точке пропуска или на таможенном посту при выдаче транспортного средства и затем перечисляется в бюджет.

| Основные моменты: | ||

| Место уплаты | — | в бюджет Российской Федерации |

| Сроки уплаты | — | в течение 1 месяца с момента импорта |

| Ставка НДС | — | 20% |

| Бесплатная зона | — | территории Белоруссии, Казахстана и т.д. |

Таким образом, при импорте автомобилей из Белоруссии в Россию следует оформить и перечислить НДС в бюджет России в течение 1 месяца с момента импорта. Уплата НДС подтверждается соответствующей отметкой налоговой службы органа России, что гарантирует правильное исполнение налоговых обязательств и укрепление бюджета страны.

Импорт из Белоруссии в Россию: что сдается в налоговую

По импортным ТМЦ заполняется особая декларация по косвенным налогам. Помимо этого, налоговикам следует направить ряд бумаг, подтверждающих факт импорта и уплаты НДС в бюджет.

Декларация заполняется за месяц, в котором ввезенные ТМЦ были отражены в учете. При этом если факт импорта отсутствовал, составлять ее нет необходимости.

ВАЖНО! С отчетности за август 2023 года форма действует в обновленной редакции (приказ ФНС от 12.04.2023 № ЕД-7-3/238@). Про изменения мы писали здесь

Направляется данная декларация в инспекцию не позднее 20 числа месяца, следующего за тем, в котором активы были отражены в учете.

Если в компании за прошлый год числится 100 и менее работников, декларацию можно сдать в бумажном варианте. Следует помнить, что обязательная электронная форма предусмотрена только для обычных (квартальных) деклараций по НДС. Об этом говорят и сами налоговики (письмо УФНС РФ по г. Москве от 11.03.2014 № 16–15/021948).

В случае ввоза безакцизных товаров заполнению в декларации будет подлежать только раздел 1 (помимо обязательного титульного листа). При этом сумма импортного налога, подлежащая уплате в бюджет, отразится в строке 030 раздела 1.

Смотрите Образец заполнения декларации по косвенным налогам при импорте из Белоруссии и других стран ЕАЭС от экспертов КонсультантПлюс бесплатно, оформив пробный доступ к системе.

Пошаговая инструкция

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Перечисление аванса иностранному поставщику | |||||||

| 03 февраля | 91.02 | 52 | 160 000 | 160 000 | Переоценка валютных остатков на валютном счете | Списание с расчетного счета — Оплата поставщику | |

| 60.22 | 52 | 488 000 | 488 000 | Перечисление аванса поставщику | |||

| Приобретение товаров у иностранного поставщика | |||||||

| 20 февраля | 41.01 | 60.21 | 984 000 | 984 000 | 984 000 | Принятие к учету товаров | Поступление (акт, накладная, УПД) — Товары (накладная, УПД) (Склад Товары в пути) |

| 60.21 | 60.22 | 488 000 | 488 000 | 488 000 | Зачет аванса | ||

| Отражение в учете услуг по доставке товаров | |||||||

| 27 февраля | 41.01 | 60.01 | 24 000 | 24 000 | 24 000 | Учет затрат на услуги по доставке | Поступление доп.расходов |

| Поступление товаров на склад | |||||||

| 27 февраля | 41.01 | 41.01 | 1 008 000 | 1 008 000 | 1 008 000 | Поступление товаров на склад | Перемещение товаров — вкладка Товары (Склад Основной склад — Товары в пути) |

| Начисление НДС при ввозе товаров из ЕАЭС | |||||||

| 28 февраля | 19.10 | 68.42 | 198 400 | Начисление НДС при ввозе товаров из ЕАЭС | Заявление о ввозе товаров | ||

| Представление статистического отчета в ФТС в эл.виде | |||||||

| 28 февраля | — | — | 992 000 | Представление статистического отчета в ФТС в эл.виде | Регламентированный отчет Статистическая форма учета перемещения товаров | ||

| Представление Декларации по косвенным налогам за февраль в ИФНС | |||||||

| 17 марта | — | — | 198 400 | Отражение НДС в Декларации по косвенным налогам | Регламентированный отчет Косвенные налоги при импорте товаров раздел 1 стр.030, стр.031 |

||

| Уплата НДС в бюджет | |||||||

| 17 марта | 68.42 | 68.90 | 198 400 | Включение начисленного НДС в совокупную обязанность на ЕНС | Операция по единому налоговому счету — Налоги, начисление | ||

| 68.90 | 51 | 198 400 | Уплата НДС в бюджет в составе ЕНП | Списание с расчетного счета — Уплата налога | |||

| Переоценка валютных остатков | |||||||

| 28 февраля | 91.02 | 60.21 | 56 000 | Переоценка кредиторской задолженности в валюте в БУ | Закрытие месяца — Переоценка валютных средств | ||

| 97.КР | 60.21 | 56 000 | 56 000 | Отложен расход по переоценке кредиторской задолженности в валюте в НУ | |||

| 52 | 91.01 | 96 000 | 96 000 | Переоценка валютных остатков на валютном счете | |||

| Перечисление оплаты иностранному поставщику | |||||||

| 10 марта | 60.21 | 91.01 | 48 000 | 48 000 | 48 000 | Переоценка кредиторской задолженности в валюте | Списание с расчетного счета — Оплата поставщику |

| 91.02 | 52 | 72 000 | 72 000 | Переоценка валютных остатков на валютном счете | |||

| 60.21 | 52 | 504 000 | 504 000 | Перечисление оплаты поставщику | |||

| Списание отложенной отрицательной курсовой разницы | |||||||

| 31 марта | 91.02 | 97.КР | 56 000 | 56 000 | Признан отложенный расход по переоценке кредиторской задолженности в валюте в НУ | Закрытие месяца — Переоценка валютных средств | |

| Подтверждение оплаты НДС в бюджет | |||||||

| 25 марта | — | — | 198 400 | Получение на Заявлении о ввозе товаров отметки ИФНС об уплате НДС в бюджет | Подтверждение оплаты НДС в бюджет | ||

| Принятие НДС к вычету по товарам, ввезенным из ЕАЭС | |||||||

| 31 марта | 68.02 | 19.10 | 198 400 | Принятие НДС к вычету | Формирование записей книги покупок | ||

| — | — | 198 400 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок |

Представление статистического отчета в ФТС в электронном виде

При импорте из ЕАЭС Организация обязана представить в ФТС (Федеральная таможенная служба) Статистическую форму учета перемещения товаров (утв. Постановлением Правительства от 19.06.2020 N 891).

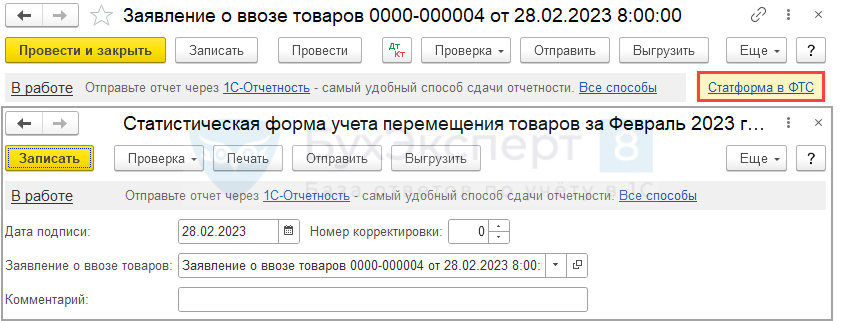

Отчет удобно создать на основании документа Заявление о ввозе товаров по кнопке Создать на основании, выбрав Статистическая форму учета перемещения товаров или нажав на ссылку Статформа в ФТС.

В этом случае отчет заполнится автоматически. PDF

Статистическая форма представляется в таможенные органы не позднее 10-го рабочего дня месяца, следующего за месяцем, в котором отгружен (получен) товар.

Форму можно выгрузить из 1С и отправить из личного кабинета на портале ФТС.

За непредставление или несвоевременное представление статформы учета перемещения товаров в ФТС взимается штраф (ст. 19.7.13 КоАП РФ):

- с должностных лиц — от 10 000 руб. до 15 000 руб.;

- с юридических лиц — от 20 000 руб. до 50 000 руб.

Импорт из Белоруссии в Россию: что сдается в налоговую

При ввозе/вывозе автомобилей из Белоруссии в Россию необходимо соблюдать требования и уплачивать соответствующие налоги и сборы. В данном разделе мы расскажем, что следует сдавать в налоговую при импорте из Белоруссии в Россию.

Ввозные пошлины и налоги, которые должны быть уплачены при импорте автомобиля из Белоруссии в Россию, включают НДС (налог на добавленную стоимость) и таможенные сборы. Все суммы платежей указываются в российских рублях.

Чтобы уплатить налог на добавленную стоимость при импорте из Белоруссии в Россию, необходимо подать заявление и предоставить соответствующую документацию, подтверждающую стоимость автомобиля и сведения о его технических характеристиках.

Необходимо отметить, что ввоз автомобилей из Белоруссии в Россию может осуществляться на временной основе. В таком случае, уплата налога на добавленную стоимость и таможенных сборов не требуется.

Для оформления временного ввоза автомобиля из Белоруссии в Россию следует подать заявление и предоставить соответствующую документацию. Однако, при временно ввезенном автомобиле из Белоруссии в Россию не разрешено его использование в коммерческих целях или сдача в аренду.

Таким образом, при импорте автомобилей из Белоруссии в Россию следует учитывать требования налоговой системы и своевременно сдавать необходимые документы и уплачивать налоги для обеспечения соответствия действующему законодательству и поддержки бюджета республики.

Об исчислении и уплате НДС при приобретении объектов у иностранных индивидуальных предпринимателей

Инспекция

Министерства по налогам и сборам Республики Беларусь по Жлобинскому району в

связи с принятием Закона Республики Беларусь от 30.12.2022 № 230-З «Об

изменении законов по вопросам налогообложения», которым внесены изменения в

Налоговый кодекс Республики Беларусь (далее — НК), информирует об

отдельных его положениях, изменяющих порядок взимания налога на добавленную

стоимость.

Для

белорусских организаций, включая применяющих упрощенную систему

налогообложения, и индивидуальных предпринимателей с 01.01.2023 вводится

обязанность исчисления и уплаты НДС при приобретении товаров (работ, услуг),

имущественных прав на территории Республики Беларусь у иностранных

индивидуальных предпринимателей, не состоящих на учете в налоговом органе

Республики Беларусь в качестве таковых.

Справочно. До 01.01.2023 такая обязанность была возложена

на белорусских плательщиков согласно статье 114 НК, только если ими покупки

совершались у иностранных организаций, не осуществляющих деятельность в

Республике Беларусь через постоянное представительство и не состоящих в связи с

этим на учете в налоговых органах Республики Беларусь.

Так,

согласно пункту 1 статьи 114 НК при реализации товаров (работ, услуг),

имущественных прав на территории Республики Беларусь иностранными

индивидуальными предпринимателями, не состоящими на учете в налоговых органах

Республики Беларусь в качестве индивидуальных предпринимателей, а также

иностранными организациями, не осуществляющими деятельность в Республике

Беларусь через постоянное представительство и не состоящими в связи с этим на

учете в налоговых органах Республики Беларусь, обязанность по исчислению и

уплате в бюджет налога на добавленную стоимость возлагается на состоящие на

учете в налоговых органах Республики Беларусь организации и индивидуальных

предпринимателей, приобретающих данные товары (работы, услуги), имущественные

права.

Справочно: Место реализации товаров определяется

в соответствии с положениями статьи 116 НК (п. 3 ст. 115 НК).

Место реализации работ (услуг), имущественных

прав определяется в соответствии:

— с международным договором Республики Беларусь,

составляющим право Евразийского экономического союза, в случае реализации работ

(услуг), имущественных прав в государствах — членах Евразийского экономического

союза;

— со статьей 117 НК — в иных случаях (п.4 ст. 115

НК).

Например,

при реализации иностранными индивидуальными предпринимателями белорусским

субъектам хозяйствования маркетинговых, консультационных, юридических,

дизайнерских услуг, место их реализации определяется по месту нахождения

покупателя, то есть как территория Республики Беларусь.

В

соответствии с пунктом 6 статьи 128 НК при изменении порядка исчисления налога

на добавленную стоимость (изменении состава плательщиков, объектов

налогообложения, налоговой базы, момента фактической реализации, ставок,

порядка применения освобождения от налогообложения) новый порядок исчисления

применяется в отношении товаров (работ, услуг), имущественных прав, реализуемых

на территории Республики Беларусь иностранными организациями (иностранными

индивидуальными предпринимателями), не состоящими на учете в налоговых органах

Республики Беларусь, момент фактической реализации которых наступил с момента

изменения порядка исчисления налога на добавленную стоимость.

Соответственно,

обязательства, установленные статьей 114 НК, возникают в отношении товаров

(работ, услуг), имущественных прав, реализуемых на территории Республики

Беларусь иностранными индивидуальными предпринимателями, момент фактической

реализации которых согласно пункту 29 статьи 121 НК наступил с 01.01.2023.

Пунктом

29 статьи 121 НК установлено, что моментом фактической реализации товаров

(работ, услуг), имущественных прав на территории Республики Беларусь

иностранными организациями (иностранными индивидуальными предпринимателями), не

состоящими на учете в налоговых органах Республики Беларусь, признается день

оплаты, включая авансовый платеж, либо день иного прекращения обязательств

покупателями (заказчиками) этих товаров (работ, услуг), имущественных прав.