Кратко о паре 68 и 19

Для

исчисления налога в бухгалтерском

учете применяется два счета

– 68 (расчеты по налогам),

19 – налог по приобретенным ТМЦ. Первый

из них необходим, чтобы обобщать

информацию по сборам в бюджет. 19 счет

позволяет фиксировать информацию по

входному платежу по купленным товарам.

Чтобы

отобразить входной сбор по товарам или

услугам, используется проводка ДТ19КТ60.

При принятии сбора к компенсации

используется – ДТ68КТ19. Чтобы отобразить

проводку по принятию возврата, необходимо

соблюсти все требования для выполнения

этого действия, согласно положениям

статьи 171 и 172.

Таким

образом, принятие сбора к компенсации

может быть отражено с использованием

проводки – дебет 68 и субсчет кредит 19.

Чтобы составить такую запись, должна

быть корректно оформлена счет-фактура,

которая отдавалась поставщиком продукции

или работ.

Как оформить вычет НДС с авансов?

Зачесть НДС компания может и в том случае, когда она перечисляет своему поставщику авансовые платежи. С них она высчитывает налог и зачитывает его. Главное, чтобы в наличии был соответствующий счет-фактура. Его должен выписать поставщик и уложиться при этом в 5-дневный срок. А уже после фактической отгрузки продукции или выполнения работ продавец выписывает еще один счет-фактуру, на основании которого фирма-покупатель делает вычет НДС повторно и потом из аванса восстанавливает вычет. То же самое касается и продавца, когда он начисляет налог два раза, после чего из аванса его вычитает.

Кроме счета 60 «Расчеты с поставщиками» и соответствующих субсчетов предприятие использует счет 76 «Расчеты с разными дебиторами, кредиторами», где создается спецсчет «Авансы».

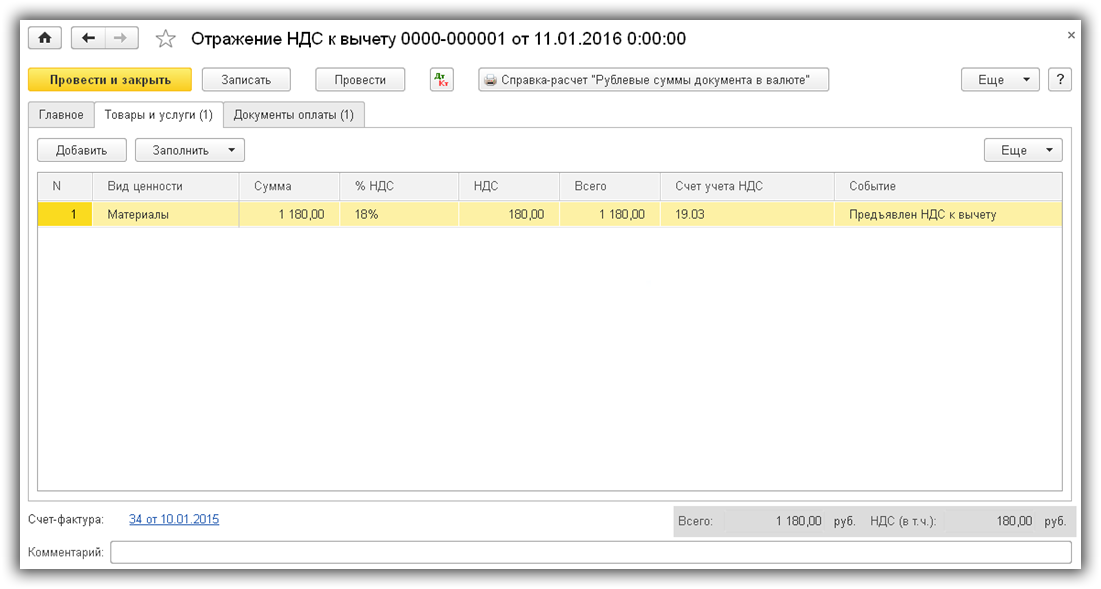

НДС принят к вычету — проводки по выданным авансам у покупателя выглядят таким образом:

- Дт 60.2 Кт 51 — отправили предоплату в счет поставок в будущем (с учетом НДС);

- Дт 68.НДС Кт 76.Аванс — к зачету принят НДС с заплаченного поставщику аванса;

- Дт 41 Кт 60.1 — принят товар от продавца (без учета НДС);

- Дт 19 Кт 60.1 — НДС по полученной продукции/услуге;

- Дт 68.НДС Кт 19 — к вычету взят НДС по полученным покупкам;

- Дт 60.1 Кт 60.2 — отправленный авансовый платеж зачтен;

- Дт 76.Авансы Кт 68.НДС — принятый к зачету налог восстановлен.

Момент принятия НДС к вычету

Порядок

применения

компенсации НДС

по приобретаемым

товарам отражен в статье 172 НК. Законодателем

операция по предъявлению

к возмещению налога может корректироваться,

поэтому рекомендуется рассмотреть

актуальные правила использования

компенсации.

Каждый

плательщик сборов имеет право снизить

размер налога, предъявить НДС

к вычету,

составив впоследствии проводки.

Это право предоставляется на основании

статьи 171 НК. Согласно этой статье, можно

получить суммы, которые были уплачены

при ввозе продукции в Россию, либо

предъявлялись при покупке товаров или

услуг.

Чтобы

воспользоваться правом получения

компенсации, следует соблюдать некоторые

требования. Так, товары или услуги должны

были приобретаться для налогооблагаемой

деятельности, должны быть приняты к

учету, продавец должен представить

правильно оформленный счет-фактуру.

Согласно

общему правилу, возврат можно произвести

по расходам, которые нормируются для

сбора на прибыль. Есть ситуации, когда

в оформлении компенсации может быть

отказано. Основная причина – некорректно

оформлена документация, например,

счет-фактура. Также высока вероятность

отказа в компенсировании, если нет

первичной документации, которая могла

бы доказать факт приобретения товаров,

либо продукция не была учтена, применялась

в необлагаемой деятельности.

На

практике есть риск отказа в переводе

средств, если не было операций по

реализации в период, когда заявлялось

право на возмещение, компенсация

используется частями, либо у налоговиков

есть основания полагать, что продавец

уклоняется от внесения платежа.

Налогоплательщик имеет право использовать возврат средств в течение трех лет после принятия на учет купленных товаров, работ или услуг. Данный срок истечет вместе со сроком подачи декларации за данный квартал. При этом согласно письму Министерства Финансов от 17 октября 2017 года и 9 апреля 2015 года, некоторые суммы нельзя переносить на новые периоды, и они должны быть учтены полностью в квартале, когда для этого возникли условия. К данному правилу относят компенсации по ввозимым в РФ основным средствам и НМА, НДС агента, авансы и расходы по командировкам.

Как налоговые агенты оформляют НДС?

Здесь можно привести несколько примеров бухгалтерских проводок по НДС

, связанных с уплатой налога налоговыми агентами.

Пример 1

. Когда арендуется государственная собственность:

Дт 20 (23, 25, 26, 44) Кт 60 (76) — начисляются суммы расходов, непосредственно связанных с такой арендой.

Дт 60 (76) Кт 68 — проводка НДС

начисляется у налогового агента.

Дт 19 Кт 60,76 — начисляется входной НДС, предусмотренный в соглашении об аренде.

Дт 68 Кт 51 — записывается НДС, который перечислен в бюджет.

Дт 68 Кт 19 — записывается НДС по суммам арендных платежей, подлежащий возмещению в момент его уплаты.

Пример 2

. Когда российское предприятие на территории РФ принимает услуги от иностранной компании:

Дт 44 (20, 25, 26) Кт 60 (76) — отражаются услуги, предоставляемые зарубежной компанией.

Дт 19 Кт 60 (76) — принимается к учету налог, который уплачен с доходов, полученных иностранным юрлицом.

Дт 60 (76) Кт 68 — удерживается НДС у партнера, который является иностранным юрлицом.

Дт 68 Кт 51 — НДС внесен налоговым агентом в бюджет РФ.

Дт 68 Кт 19 — записывается НДС, который налоговый агент имеет возможность предъявлять к вычету.

Типовые проводки по НДС при возврате товара

С 2019 года проводки по возврату товара зависят от того, как происходит возврат: в рамках первоначального договора или как обратная продажа по другому договору, и не зависит от того, качественный возвращается товар или бракованный.

Если товар возвращается в рамках первоначального договора, проводки будут следующие.

Важно! КонсультантПлюс предупреждаетЕсли вы возвращаете товар, по которому ранее приняли к вычету «входящий» НДС, налог нужно восстановить. Это делается на основании корректировочного счета-фактуры продавца или первичных документов об уменьшении стоимости отгруженных товаров в зависимости от того, что поступило раньше.Подробнее смотрите в К+

Пробный доступ можно получить бесплатно.

Дебет 60 Кредит 76 — корректировка расчетов с продавцом.

Дебет 76 Кредит 41 — возврат брака продавцу.

Дебет 76 Кредит 68 — восстановление покупателем ранее принятого к вычету НДС, приходящегося на стоимость возврата.

Дебет 62 Кредит 90.1 — сторно выручки.

Дебет 90.2 Кредит 41 — сторно себестоимости.

Дебет 90.3 Кредит 19 — сторно начисленного НДС по возвращенному товару.

Дебет 68 Кредит 19 — вычет продавцом НДС по возвращенному товару.

При обратной реализации налогообложение будет как при обычной продаже, только покупатель и продавец меняются местами.

Ндс принят к вычету – проводка в бухучете

Для того чтобы организация имела право предъявить НДС к вычету, она должна выполнить определенные условия

К этому нужно отнестись с особым вниманием, т. к., по сути, предприятию дается легальная возможность уменьшить налоговое бремя, а значит, проверяющие органы будут тщательно рассматривать НДС к вычету — проводки по нему и оформление соответствующих бумаг (п. 1 ст. 172 НК РФ)

НДС предъявлен к вычету — проводку по нему делает каждый бухгалтер, и выглядит она достаточно просто. Так, по приобретенным товарам и полученным услугам и работам делается запись:

Дт 41 (10, 25, 26…) Кт 60 — на сумму без учета НДС.

Далее показывают входящий НДС:

Дт 19 Кт 60 — на размер налога.

При соблюдении правил учета и оформления сопутствующей документации предприятие берет НДС к вычету — проводка выглядит таким образом:

Дт 68 Кт 19 — на размер НДС к зачету.

Как оформить вычет НДС с авансов?

Зачесть НДС компания может и в том случае, когда она перечисляет своему поставщику авансовые платежи. С них она высчитывает налог и зачитывает его. Главное, чтобы в наличии был соответствующий счет-фактура. Его должен выписать поставщик и уложиться при этом в 5-дневный срок.

А уже после фактической отгрузки продукции или выполнения работ продавец выписывает еще один счет-фактуру, на основании которого фирма-покупатель делает вычет НДС повторно и потом из аванса восстанавливает вычет.

То же самое касается и продавца, когда он начисляет налог два раза, после чего из аванса его вычитает.

НДС принят к вычету — проводки по выданным авансам у покупателя выглядят таким образом:

- Дт 60.2 Кт 51 — отправили предоплату в счет поставок в будущем (с учетом НДС);

- Дт 68.НДС Кт 76.Аванс — к зачету принят НДС с заплаченного поставщику аванса;

- Дт 41 Кт 60.1 — принят товар от продавца (без учета НДС);

- Дт 19 Кт 60.1 — НДС по полученной продукции/услуге;

- Дт 68.НДС Кт 19 — к вычету взят НДС по полученным покупкам;

- Дт 60.1 Кт 60.2 — отправленный авансовый платеж зачтен;

- Дт 76.Авансы Кт 68.НДС — принятый к зачету налог восстановлен.

Не принимаемый к вычету НДС

Сложнее обстоит дело с не принимаемым к вычету НДС — проводки по нему делаются, но лишь с целью отражения расходов.

Так, если при передаче товара продавец не предоставил счет-фактуру или же документ был утерян самой компанией-получателем, то плательщик НДС всё так же должен выделять налог по счету 19 «Налог на добавленную стоимость по приобретенным ценностям», но лишь с целью отражения его в составе расходов. Предъявить налог к вычету в таком случае будет нельзя. При этом делается запись:

Дт 91.2 Кт 19 — отражение НДС по поступившим товарам в составе прочих расходов.

***

В заключение отметим, что помимо самих проводок особое внимание необходимо уделять документальному подтверждению таких операций. Тщательная проверка полученных счетов-фактур должна быть организована в каждой бухгалтерии. Именно их чаще всего проверяет инспекция при проверке проводок по этому налогу

Именно их чаще всего проверяет инспекция при проверке проводок по этому налогу.

В избранноеДобавить в избранное Предыдущий материал

Следующий материал

Юридическая консультация

Советуем прочитать

24 сентября 2018 2000

Новости раздела

28 сентября 2018 30

Что нужно знать о счетах 68 и 19?

Специалисты бухгалтерского отдела при исчислении налога на добавленную стоимость к уплате или к возмещению применяют счета бухгалтерского учета в соответствии с Планом счетов, утвержденным приказом Минфина РФ от 31.10.2000 № 94н. Рассмотрим счета 68 и 19 более детально.

https://www.youtube.com/watch?v=9GqFofQ7-4U

На счете 68 «Расчеты по налогам и сборам» раскрываются данные о расчетах по налогам и сборам, уплачиваемым в бюджеты РФ различных уровней.

Поскольку организации редко являются плательщиками только одного налога, то для детализации информации по каждому виду налога к счету 68 открывают субсчета синтетического учета, например «НДС», «Налог на прибыль», «Акцизы», «Налог на имущество» и пр. Таким образом, нас будет интересовать счет 68 субсчет «НДС» (далее – 68 «НДС»).

Счет 19 «Налог на добавленную стоимость по приобретенным ценностям» отражает сведения о суммах «входящего» НДС по приобретаемым у поставщиков товарам, а также работам и услугам.

Отражаем НДС к вычету на счетах бухучета

Для того чтобы показать на счетах бухучета принятие НДС к возврату, делаются следующие записи:

Дт 19 Кт 60 – учтен «входящий» НДС по приобретаемым товарам, работам, услугам.

Какие типовые проводки у счёта 19 в бухучёте

Типовые проводки по дебету счёта 19 в бухгалтерском учёте:

| Проводки | Операция |

|---|---|

| Дт 19 Кт 60 (76) | Учтён НДС при поступлении ОС, НМА, МПЗ и другого имущества |

| Дт 19 Кт 60 | Учтён НДС по выданным авансам |

| Дт 19 Кт 68 | Отражён НДС, который нужно заплатить на таможне |

| Дт 19 Кт 68 | Восстановлен НДС, ранее принятый к вычету |

| Дт 19 Кт 68 | Начислен НДС при СМР для собственных нужд компании |

Типовые проводки по кредиту счёта 19 в бухгалтерском учёте:

| Проводки | Операция |

|---|---|

| Дт 08 (10, 20, 26, 41, 44) Кт 19 | НДС включён в стоимость товаров, услуг или работ |

| Дт 68 Кт 19 | НДС приняли к вычету |

| Дт 91 Кт 19 | Списана восстановленная сумма НДС |

Отметим, что счёт 19 в бухгалтерском учёте используется для фиксирования входного налога. Сам НДС учитывается на субсчёте 68-НДС.

Подробнее рассмотрим проводки для разных ситуаций.

Начисление НДС с поступлений

НДС облагаются:

- Продажа товаров, услуг, работ в России.

- Передача имущественных прав.

- Производство для собственного потребления.

- СМР для собственного потребления.

- Импортные операции.

В любом случае местом реализации должна быть территория РФ. Это значит, что товары должны храниться или находиться на момент отгрузки в РФ, услуги, которые оказывает фирма, должны быть исполнены в РФ или территориях под ее юрисдикцией, пункты отправления – РФ и т.д.

Чтобы найти налоговую базу по НДС определяется на момент дня передачи покупателю товаров (оказанию услуг и т.д.), либо, на момент поступления денежных средств по данной реализации. Если договором предусмотрены авансы, то рассчитывать базу нужно будет несколько раз. В этом случае нужно применить расчетные ставки налога.

Ставки налога НДС:

- 0%

- 10%

- 18%

- 10/110 и 18/118

При операциях, облагаемых НДС нужно составлять счета-фактуры, либо УПД, Документы оформляются в двух экземплярах. У поставщика и покупателя они регистрируются в книге продаж и покупок. Посредники, выполняющие операции, облагаемые НДС, должны в обязательном порядке вести журнал учета счетов-фактур.

Налог начисляется отдельно по каждой ставке, если фирма применяет несколько. Затем их складывают и получают общую сумму налога. Расчет НДС осуществляется путем заполнения декларации.

НДС по реализации начисляется по дебету счета 90.3. По внереализационным поступлениям – 91.2. По кредиту корреспондируют со счетом 68.

- Дебет 90.3 Кредит 68 –НДС по реализации при отгрузке

- Дебет 90.3 Кредит 76 –НДС по реализации при оплате

- Дебет 91.2 Кредит 68 –НДС по внереализационным доходам отгруженным

- Дебет 91.2 Кредит 68 –НДС по внереализационным доходам оплаченным

Механизм НДС

Начисление налога производится со всех операций в рамках основной и внереализационной деятельности фирмы. Записью «начислен НДС с реализации» (проводка Д/т 90 К/т 68) бухгалтер фиксирует сумму налога, подлежащую уплате в бюджет, а запись Д/т 91 К/т 68 отражает НДС, который компания должна уплатить при совершении прочих операций, приносящих доход.

При покупке товара, фирма-приобретатель вправе возместить из бюджета сумму налога, указываемую в счете-фактуре , сделав такие проводки:

Д/т 19 К/т 60 — НДС по приобретенному товару;

Д/т 68 К/т 19 — налог предъявлен к вычету после принятия ценностей к учету. Подобный алгоритм позволяет уменьшить сумму начисленного НДС за счет «входного» налога.

Так, начисленный НДС аккумулируется в кредите сч. 68, а возмещаемый — в дебете. Разница между дебетовым и кредитовым оборотами, подсчитанная по окончании отчетного квартала, является результатом, на который ориентируется бухгалтер, заполняя налоговую декларацию. Если преобладает:

- кредитовый оборот — необходимо перечислить разницу в бюджет;

- дебетовый — сумма разницы подлежит возмещению из бюджета.

Бухучет НДС при возврате товара

Несостоявшиеся приобретения также находят отражение в учете, но фиксируют их в зависимости от причин возврата.

если товар оказался бракованным, и выявили это уже после оприходования, отражается НДС проводками так:

|

Операции |

||

|

У покупателя |

||

|

СТОРНО НДС по браку |

||

|

СТОРНО ранее принятого к вычету НДС на сумму брака |

||

|

У продавца |

||

|

СТОРНО НДС при приемке брака (если отгрузки и приемка происходят в одном налоговом периоде) |

||

|

СТОРНО НДС при поступлении брака в следующем периоде |

если товар соответствующего качества:

|

Операции |

||

|

У покупателя |

||

|

Начисление НДС по возвращаемому товару |

||

|

У продавца |

||

|

Входной НДС по возврату ТМЦ |

||

|

По возвращаемому товару принят НДС к вычету |

Как считать

Проводки по НДС, не принимаемые к вычету

Бывают ситуацию, когда НДС нельзя принять к вычету. К примеру, из-за неправильно составленной первичной документации или отказа ФНС в вычете после камеральной проверки. В такой ситуации нужно сделать следующие проводки:

| Проводки | Операции |

|---|---|

| Дт 68-НДС Кт 19 (сторно) | Восстановлен НДС, который ранее был принят к вычету |

| Дт 91.02 Кт 19 | НДС списан в состав прочих расходов |

Также могут быть ситуации, когда в деятельности, освобождённой от НДС, оказываются услуги с НДС.

Пример: ресторан «ГлавПример» воспользовался услугами по ремонту помещения с НДС. Так как общепит с 2022 года освобождён от уплаты НДС, то входящий НДС зачесть не получится, поэтому его придётся включить в состав затрат.

Операции оформили проводками:

| Проводки | Операции |

|---|---|

| Дт 26 Кт 60 | Учтены услуги по ремонту помещения |

| Дт 19 Кт 60 | Начислен входной НДС по услугам ремонта |

| Дт 26 Кт 19 | Входной НДС включён в состав затрат |

Перечень операций, освобождённых от НДС, приведён в статье 149 НК РФ.

Обязательно ли заявлять вычет

Нужно учесть, что применение вычета — право налогоплательщика, но не обязанность. Если по какой-то причине он считает нецелесообразным уменьшить налог к уплате, он может не заявляться о вычете. Например, нередко это практикуется для того, чтобы избежать «отрицательного» налога, то есть суммы к возврату из бюджета. Дело в том, что этот процесс сопровождается серьезной налоговой проверкой, а на это добровольно пойдет не любая компания или ИП.

Чтобы этого не допускать, входной налог к вычету можно в текущем периоде не принимать. Эту операцию можно перенести на любой другой период в течение трех ближайших лет. Еще один вариант — заявить в текущем периоде лишь часть суммы входного налога к вычету, а остальное оставить на следующие периоды. Такой способ также разрешен законодательством.

Как происходит отражение НДС в бухгалтерском учете?

Бухгалтерский учет НДС

характеризуется тем, что данный налог необходимо отражать как при реализации объекта предпринимательской деятельности, так и при приобретении товарно-материальных ценностей, а также работ и услуг. При реализации НДС начисляется на стоимость продаваемого объекта, при продаже — принимается к вычету.

Расчеты по НДС следует отражать с помощью 68-го счета «Расчеты по налогам и сборам», к которому обычно открывается субсчет «НДС». По кредиту здесь комплектуются суммы налога, которые начислены к уплате в бюджетную систему РФ, а по дебету — те суммы налога, которые предназначены к возмещению.

Когда обороты счета по кредиту превысят дебетовые, разницу надлежит перевести в бюджет. Если картина противоположная, следует готовить документы для возмещения.

Приведем ряд примеров, характеризующих место НДС в бухгалтерском учете

.

Пример проводок по НДС

Проводки:

|

Счет Дт |

Счет Кт |

Описание проводки |

Сумма проводки |

Документ-основание |

| 620 540 | Исх. Платежное поручение | |||

| 525 881 | Товарная накладная | |||

| Проводка по принятию к учету НДС | 659 | Товарная накладная | ||

| Получен вычет по НДС | 659 | Счет-фактура | ||

| Получена предоплата от оптового покупателя | 493 726 | Выписка банка | ||

| Оформлен счет-фактура на аванс | 75 314 | Исх. Счет-фактура | ||

| Выручка от продажи товаров | 987 452 | Товарная накладная | ||

| Списаны проданные товары | 836 824 | Товарная накладная | ||

В Плане счетов бухгалтерского учета для НДС предусмотрено два счета: счет 19 «НДС по приобретенным ценностям», к нему могут быть открыты субсчета, например, 19-1 «НДС при приобретении ОС», и счет 68 «Расчеты по налогам и сборам», к которому открывается субсчет «НДС» (утв. Приказом Минфина РФ от 31.10.2000 N 94н) .

Невычитаемый налог

Однако входной налог может быть принят к вычету не всегда. Выше мы упоминали условия, которые должны исполняться, но иногда этого не происходит. Например, наряду с основной облагаемой НДС деятельностью, организация проводит операции, не облагаемые этим налогом. В этом случае налог к вычету не принимается. Если речь, например, о материалах, то будет сделана такая бухгалтерская запись:

Дт 10 — Кт 19 — на сумму невычитаемого НДС.

Что означает такая проводка? НДС, не принимаемый к вычету, включен в стоимость материалов.

Поскольку могут приобретаться не только материалы, но и другие ценности, то счет 19 в этой проводке может корреспондировать и с другими счетами. Например, если приобретены товары, то проводка примет вид: Дт 41 — Кт 19.

Невычетаемый налог по активам, которые будут применяться для обеспечения работы организации, можно списать проводкой: Дт 29 — Кт 19.

Если организация осуществляет дополнительный вид деятельности, необлагаемый НДС, то налог с приобретенных для нее активов можно списать так: Дт 23 — Кт 19.

Бывает, что сумма налога в документах выделена, но счет-фактура утерян или же не был получен. Тогда налог можно списать на иные расходы: Дт 91 — Кт 19.

Пример учета расчетов по НДС

Организация в течении месяца закупала товар у своих поставщиков и продавала его своим покупателям. Допустим, в каком-то месяце предприятие закупило партию товаров и продала её полностью.

Покупка:

1 партия — 6 000, в том числе НДС 915. (Как выделить НДС из суммы можно почитать в статье “ “)

Продажа:

1 партия — 10 000, в то числе НДС 1525.

Какие проводки должен совершить бухгалтер в данном примере?

При покупке стоимость закупленного товара в бухучете распадается на две составляющих: стоимость без НДС, учитывающаяся по дебету сч. 41 «Товары» (проводка Д41 К60

), и НДС, учитывающийся на сч. 19 «Налог на добавленную стоимость по приобретенным ценностям» (проводка Д19 К60

).

Затем организация продает товар. Для учета продажи используется , по кредиту которого отражается выручка (субсчет 1), а по дебету себестоимость проданного товара и начисленный по нему НДС (субсчет 2 и 3).

С кредита счета учета товаров в дебет сч. 90.2 списывается себестоимость товара, направленного на продажу (Д90.2 К41

). По кредиту сч. 90.1 отражается задолженность покупателя перед продавцом, причем указывается сумма задолженности с учетом НДС (Д62 К90.1

). Далее из этой суммы выделяется налог на добавленную стоимость, который организация обязана заплатить в бюджет (Д90.3 К68

).

В результате произведенных действий на сч. 90 «Продажи» можно определить финансовый результат, для этого нужно посчитать дебетовый и кредитовый обороты и найти их разницу, в данном примере расчета налога на добавленную стоимость финансовый результат = 5085 + 1525 — 10000 = – 3390, получили прибыль, которую отражаем по кредиту (Д90.9 К99

).

В это время на сч. 68 формируется налог на добавленную стоимость, который организация обязана заплатить в бюджет, в результате этой продажи НДС для уплаты в бюджет будет равен разности кредита и дебета счета 68 = 1525 — 915 = 610.

Проводки по учету НДС

|

Сумма |

Дебет |

Кредит |

Название операции |

|

Получен товар от поставщика (без налога) |

|||

|

Учтен НДС, причитающийся поставщику |

|||

|

НДС по приобретенному товару отнесен на уменьшение задолженности по этому налогу перед бюджетом (принят к вычету) |

|||

|

Списана себестоимость товаров, направленных на продажу |

|||

|

Отражена задолженность покупателя (с учетом налога) |

|||

|

Начислен НДС на реализованную партию |

|||

|

Отражен финансовый результат от реализации (прибыль) |

Данный пример показывает, как происходит учет расчетов по налогу на добавленную стоимость в общем случае, при оплате товара по факту отгрузки. В следующей статье разберем, учет НДС при предоплате (авансовых платежах).

Образец заполнения декларации по НДС за 2 квартал 2014 года можно посмотреть в .

Калькулятор для расчета НДС онлайн находится .

Обратите внимание!

О том, что изменилось в отношении НДС в 2015 году, можно прочитать. Одними из важнейших как для бухгалтера, так и для всей организации являются счета бухгалтерского учета, связанные с расчетами по НДС

От правильности отнесения отдельных его сумм к начислению и списанию зависит конечная величина налога к уплате, которая определяется при заполнении налоговой декларации по итогам работы в каждом квартале.

Одними из важнейших как для бухгалтера, так и для всей организации являются счета бухгалтерского учета, связанные с расчетами по НДС. От правильности отнесения отдельных его сумм к начислению и списанию зависит конечная величина налога к уплате, которая определяется при заполнении налоговой декларации по итогам работы в каждом квартале.

Размер НДС для перечисления в бюджет может быть уменьшен на величину налога, принятого к зачету. Для его учета используется счет 19, обобщающий информацию о размере НДС по приобретенным ценностям, выставленный поставщиками. Этот счет весьма интересный. С одной стороны, его можно рассмотреть как дебиторскую задолженность, ведь используется он при расчетах с поставщиками для выделения из общей стоимости полученных товаров, принятых работ/услуг суммы НДС к возмещению.

С другой — как дополнительный, регулирующий счет, так как он позволяет возместить стоимость налога, уплаченного поставщику, из бюджета (при определенных условиях). Знать его нужно хорошо, чтобы грамотно применять в целях бухгалтерского учета. Данная статья поможет вам лучше познакомиться с этим важным и нужным счетом.

Процедура возмещения НДС из бюджета

Возникновение права на возмещение из бюджета НДС может осуществляться только в следующих случаях:

- По результатам камеральной проверки проведен возврат НДС или взаимозачет налога;

- Подача заявления на возмещение НДС до завершения всех стадий камеральной проверки.

Для получения НДС возмещения необходимо подать декларацию, где будет отображена сумма НДС к возмещению.

Для того чтобы воспользоваться «вычетом», необходимо изначально задекларировать его!

Далее предусмотрено проведение камеральной проверки, которая позволит проверить основания относительно возмещения НДС. Срок проверки может достигать 3-х месяцев.

Если в процессе проверки претензий обнаружено не будет, то в течение 7 рабочих дней налоговый инспектор обязан вынести решение о возмещении НДС из бюджета.

Если же были выявлены некоторые недочеты, то составляется Акт камеральной проверки, кстати, на который организация имеет полное право подать возражение.

Далее предусмотрено рассмотрение Акта камеральной проверки и других подтверждающих материалов, но уже руководителем налоговой службы или его заместителем. Именно они выносят окончательное решение относительно налоговой ответственности налогоплательщика:

- Возместить НДС из бюджета в полном объеме;

- Отказать в возмещении НДС;

- Частично возместить НДС;

- Частично отказать в возмещении НДС.

Результат принятого решения предоставляется в письменном виде налогоплательщику в течение 5 рабочих дней.

Для получения возмещения или зачета НДС необходимо подать заявление следующего образца:

Получите 267 видеоуроков по 1С бесплатно:

Подать заявление нужно до дня вынесения решения, иначе возврат НДС из бюджета будет осуществляться в порядке предусмотренным статьей 78 НК РФ.

При принятии решения на возврат НДС инспектор налоговой службы оформляет поручение, которое направляется в территориальный орган Федерального казначейства. Поручение отправляется на следующий день до принятия соответствующего решения. Срок обработки поручения органами Казначейства не должен превышать 5 рабочих дней, по истечению которых заявленная сумма НДС к возмещению перечисляется на расчетный счет. При этом Казначейство обязано уведомить работников налоговой службы о дате и сумме возврата.

Заявительный порядок возмещения НДС — это осуществление зачета либо возврата суммы НДС, заявленной к возмещению в налоговой декларации, до завершения камеральной налоговой проверки на основе этой налоговой декларации. Воспользоваться им могут две категории налогоплательщиков:

- Организации-налогоплательщики, у которых со дня создания до дня подачи налоговой декларации прошло не менее трех лет;

- Налогоплательщики, предоставившие банковскую гарантию.

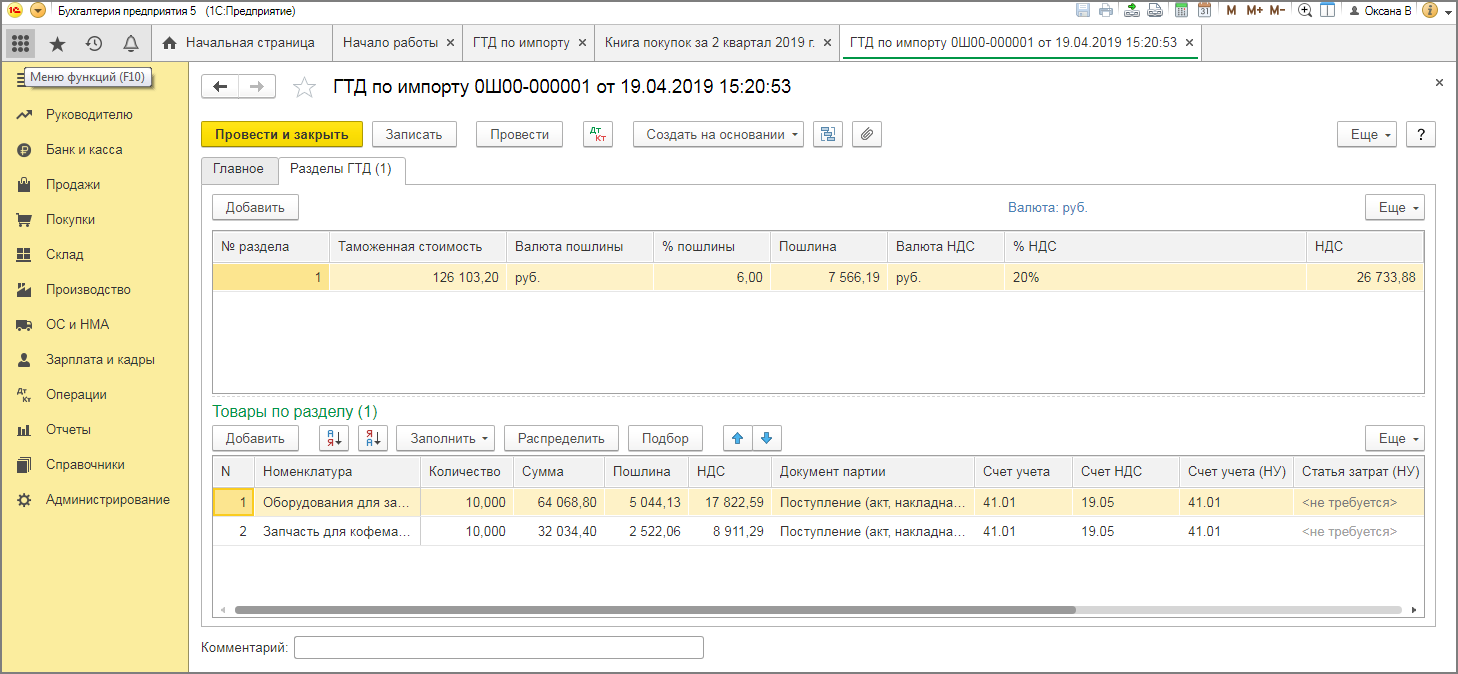

Возмещение НДС при импорте товаров

Уплаченный НДС при импорте, можно принять в вычету, если компания зарегистрировала в книге покупок:

- таможенную декларацию на ввозимые товары;

- платежные документы об уплате НДС.

При формировании книги покупок, можно учитывать рекомендации данные налоговиками УФНС России по г.Москва в письме № 16-15/070201 от 5 июля 2010 года и пункта 17 Правил ведения книги покупок, утвержденных Постановлением Правительства РФ № 1137 от 26 декабря 2011 года.

Получите 267 видеоуроков по 1С бесплатно:

Уплаченные сумма НДС при импорте, таможенную пошлину, таможенной сбор, организация может включить в состав расходов, согласно подпункта 22 пункта и подпункта 11 пункта 1 статьи 346.16 НК РФ.

Особенности учета НДС при импорте товаров из стран ЕАЭС предусмотрены в Договоре о Евразийском экономическом союзе подписанный в г. Астане 29 мая 2014 года.

В союз ЕАЭС входят: Российская Федерация, Беларусь, Казахстан, Кыргызская Республика и Армения.

НДС при импорте: проводки

Порядок ведения бухгалтерского учёта будет зависеть от того, из какой страны привезли продукцию: участницы ЕАЭС или любой другой.

Если товары поступили из стран, не входящих в состав ЕАЭС, НДС платят на таможне. Уплачивает его тот, кто занимается таможенным оформлением: сам импортёр, таможенный представитель или перевозчик-декларант.

Порядок уплаты зависит от подачи декларации и типа процедуры, но чаще всего НДС перечисляют вместе с остальными таможенными платежами. Налог, пошлину и сопутствующие платежи погашают до подачи отчётности. Так налоговая раньше спишет нужные средства и процесс оформления пройдет быстрее.

Процедуру оформляют такими проводками:

- Дт 19, Кт 68 — отражение начисления НДС на таможне;

- Дт 68, Кт 51 — налог уплачен.

При ввозе продукции из стран-участниц ЕАЭС налог также уплачивается, но взимается он Налоговой службой.

Чаще всего платёж проводит импортёр. Он оповещает налоговую о ввозе товаров, информирует об их характеристиках, самостоятельно рассчитывает и перечисляет НДС. Потом он сможет заявить его к вычету.

Налог не платят в отдельных случаях:

- когда товар проводит физлицо для собственных целей;

- при ввозе объектов для помещения свободной таможенной зоны и таможенного склада;

- если есть освобождение от НДС в соответствии с пунктами статьи 150 НК РФ;

- когда товар перевозят из одного подразделения в другое, но он по-прежнему принадлежит одной компании;

- если товары перевозятся одной отечественной организацией, работающей за рубежом, для другой российской компании;

- при возврате товара по гарантии.

Перечислить платёж нужно до 20 числа месяца, идущего за тем, в котором импортёр принял объект к учёту. В то же время нужно документально отчитаться налоговой об операции — направить ей:

- заявление по форме из Протокола ЕАЭС;

- выписку из банка в доказательство уплаты налога;

- декларацию по косвенным налогам;

- транспортную документацию.

Если у импортёра ранее были переплаты, то выписку можно не предоставлять — инспекторы сами спишут деньги со счёта и зачтут переплату в пользу НДС.

Проводками операции оформляют так же, как при начислении налога за импорт из других стран.

Начислен НДС — проводки по реализации

Если при реализации используется счет 90, на котором отражаются продажи, то в бухгалтерском учете НДС проводки

должны быть такими:

Дт 62 Кт 90 — отражаем реализацию произведенной продукции.

Дт 90 Кт 68 — начисляется НДС от продаж объектов, являющихся продуктами предпринимательской деятельности. Запись проводится при оформлении соответствующего счета-фактуры.

Если реализация сопровождалась использованием счета 91, предназначенного для учета прочих доходов и расходов, то НДС-проводки следующие:

Дт 62 Кт 91 — отражаем реализацию, например, основного средства.

Дт 91 Кт 68 — начисляем НДС с такой реализации. Точно так же начисляется НДС, когда предприятие передает активы на безвозмездной основе. Запись проводится в соответствии с выданным счетом-фактурой.

Кроме того, при операциях с НДС проводки

могут быть еще и такими:

Дт 76 Кт 68 — начисляется НДС с пришедших авансов. Запись ведется по выданному счету-фактуре на авансовый платеж.

Дт 68 Кт 76 — зачитывается налог с уплаченного аванса после проведения отгрузки. Запись проводится по выданному счету-фактуре.

Дт 08 Кт 68 — начисляется НДС на строительно-монтажные работы, проведенные за счет собственных ресурсов (материальных и трудовых). Запись проводится по оформленной справке-расчету.

Дт 68 Кт 51 — погашается задолженность по НДС. Запись проводится по банковской выписке.

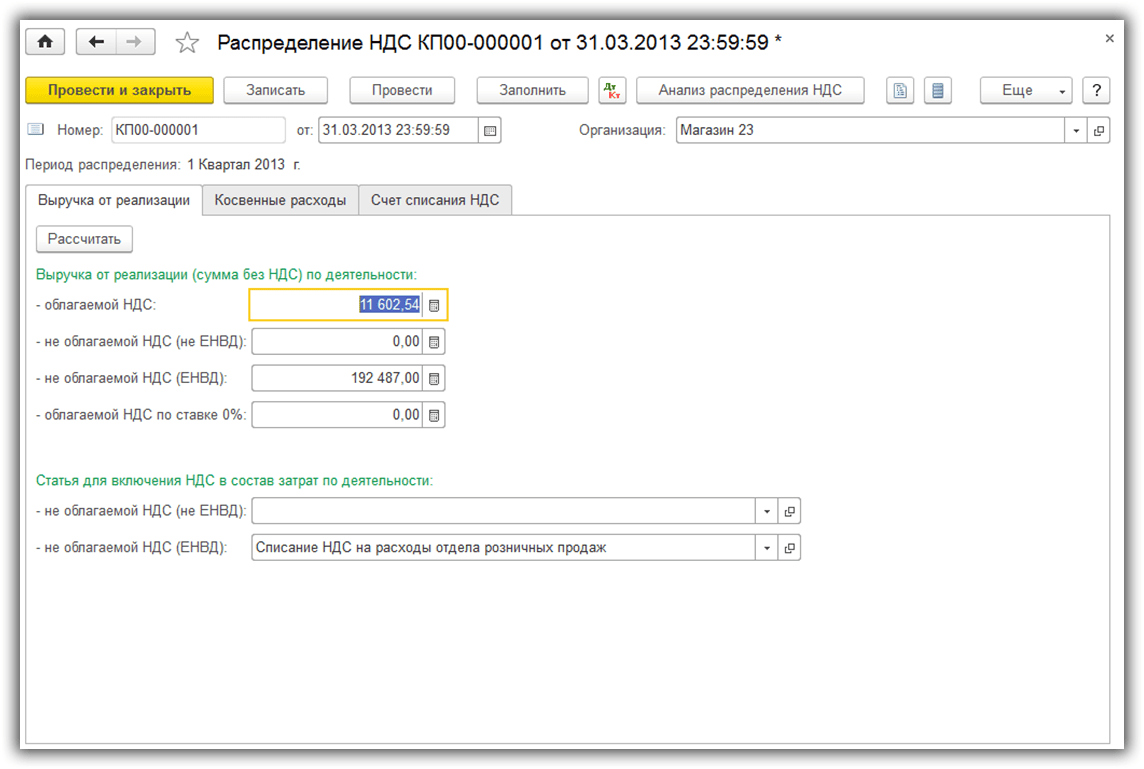

Раздельный учет

Направить налог к возмещению доступно только тогда, когда полученные ценности, услуги участвуют в операциях или видах деятельности, относящихся к объектам налогообложения. В противном случае входной НДС направить к возмещению нельзя. Именно поэтому учет таких операций нужно вести раздельно, что позволит правильно посчитать налог к возмещению и, соответственно, конечную сумму НДС к перечислению.

Согласно этому, для верного налогообложения важным является отделение входного НДС по необлагаемым операциям от остальной величины предъявленного налога и включение его в стоимость ТМЦ, услуг, работ или отнесение к расходам.

Для этих целей можно по дебету девятнадцатого счета открыть несколько субсчетов, на каждом отражается входной НДС по различным операциям.