Другие важные вопросы, подвохи, опасности и угрозы

Существуют опасения относительно возможных угроз и рисков, связанных с внедрением цифрового рубля. Все они разобраны ниже.

Безопасно ли хранить

Хранение цифровых рублей может быть безопасным, если используются соответствующие меры безопасности (ваш кэп). Однако, как и при работе с любой цифровой валютой или финансовыми средствами, существует ряд рисков и угроз, которые стоит учитывать:

Компьютерная безопасность: Важно обеспечить безопасность своего компьютера, мобильного устройства или любого другого устройства, на котором хранятся цифровые рубли. Используйте надежное антивирусное программное обеспечение и обновляйте его регулярно.

Защита паролей и ключей: Гарантируйте сложность и уникальность паролей для доступа к своим счетам с цифровыми рублями

Храните ключи доступа в надежном и защищенном месте.

Мошенничество: Будьте бдительны и предостерегайтесь мошенничества. Не доверяйте ненадежным или неизвестным источникам, которые предлагают подозрительные услуги или инвестиции.

Потеря доступа: Если вы потеряете доступ к своим цифровым рублям или забудете пароли/ключи, может быть трудно или даже невозможно восстановить доступ к вашим средствам.

Онлайн-безопасность: Будьте осторожны при использовании онлайн-сервисов и не вводите свои персональные данные или данные счетов на ненадежных или подозрительных сайтах.

От него нельзя отказаться, мы будем под колпаком (цифровой концлагерь)

На данный момент нет официальной информации о том, что цифровой рубль станет обязательным для всех граждан или компаний. Введение цифрового рубля обычно осуществляется в рамках государственной политики и законодательства, и наличие или отсутствие обязательности может быть определено правительством и регуляторами.

Однако, при введении новой формы валюты, возникают обсуждения и опасения относительно ее влияния на финансовую сферу и личную приватность. Некоторые могут опасаться потенциального усиления контроля и отслеживания операций с цифровым рублем, что может вызывать беспокойство относительно конфиденциальности данных.

Как и при внедрении любой новой финансовой технологии или инновации, важно, чтобы решения принимались с учетом интересов и прав граждан и обеспечивали сбалансированный подход к безопасности, прозрачности и индивидуальным правам. Важно следить за новостями и официальными заявлениями, чтобы быть в курсе изменений в законодательстве и планах внедрения цифрового рубля, и быть готовым адаптироваться к новым реалиям, если они возникнут

Важно следить за новостями и официальными заявлениями, чтобы быть в курсе изменений в законодательстве и планах внедрения цифрового рубля, и быть готовым адаптироваться к новым реалиям, если они возникнут

Уход от долгов, вывод активов и банкротство

Одним из способов ухода от долгов и беспроблемного банкротства рассматривается использование цифрового рубля. Суть действий заключается в том, чтобы показывать наличие малых средств на счетах, а основные активы вывести в цифровой вид.

Однако закон прямо запрещает все подобных махинации, вводя изменения в закон о банкротстве. У потенциального банкрота будут учитывать в том числе и цифровые активы:

Операции с цифровым рублём также могут быть отменены в течение 3 лет, как и в случае с обычными деньгами и недвижимостью. Взыскание цифрового рубля производится в последнюю очередь после счетов, вкладов, иностранной валюты и драгоценных металлов.

Его украдут или заблокируют

Рассуждая про опасения о краже и блокировке стоит задать себе вопрос: а что мешает условному Сбербанку или ВТБ сейчас заблокировать ваш счет, не выдавать наличные, не выполнять переводы? Что мешает рухнуть блокчейну криптовалют и обнулить ваши криптосчета? Что мешает очистить реестр недвижимости от данных о вашей собственности?

Какой вывод напрашивается из этих вопросов? Пользоваться наличными средствами?

Гарантом безопасности во всех случаях являются банки и государство. В случае цифрового рубля ЦБ РФ обязал банки разработать средства защиты.

Но — в то же время — что мешает вам потерять наличные деньги или допустить их кражу злоумышленниками? Только ваша внимательность и меры предосторожности. Их нужно предпринимать и в случае с цифровым рублем

Кому это выгодно?

Идея формирования безналичного общества активно продвигается и поддерживается двумя влиятельными силами: властями государств и кредитно-финансовыми учреждениями. Интерес банков здесь вполне очевиден, ведь благодаря этому они получают контроль над финансами своих клиентов и еще большие возможности для заработка. Большинство транзакций по-прежнему производится с удержанием определенной комиссии, соответственно, чем больше денег в системе и больший объем операций, тем выше прибыль.

Обслуживание счетов и карточек также далеко не всегда осуществляется на безвозмездной основе. Кроме того, выдавая карты клиентам, банки в большинстве случаев открывают им кредитную линию, которой значительная часть людей охотно пользуется, что в итоге выливается в необходимость уплаты дополнительных процентов по кредиту. В данном случае работает чисто психологический момент: когда в кошельке лежит определенная сумма наличных, то человек не сможет потратить больше, в случае же с кредиткой мало кому удается жестко разграничить свои и банковские деньги, поэтому при совершении покупок люди очень часто залезают в кредит.

Обширная клиентская база – еще один бонус для банков от полного перехода на безналичные расчеты. Эти данные финансовые учреждения могут использовать как в личных интересах, например, для создания новых продуктов, так и просто продавать или передавать их на взаимовыгодных условиях сторонним компаниям. Естественно, последний момент является не совсем законным, однако, как показывает практика, это не всегда является препятствием.

Интерес властей в создании безналичного общества заключается прежде всего в возможности осуществления еще более глубокого контроля над жизнью каждого человека. Банковская тайна уже давно перестала быть таковой, современное законодательство обязывает финансовые учреждения предоставлять исчерпывающую информацию о своих клиентах госструктурам. Под видом борьбы с терроризмом, отмыванием денег и уклонением от уплаты налогов, власти полностью берут под свой колпак финансовую сторону жизни граждан. Это создает предпосылки и широкие возможности для давления на людей и борьбы с неугодными.

Во многих странах за представителями власти нередко стоят крупные финансовые корпорации, и интересы одних тесно переплетаются с интересами других. Полный переход на безналичную оплату выгоден и тем, и другим, что и обусловливает активную работу по достижению данной цели.

***

Помимо рассмотренных ограничений по операциям с наличной валютой, с 2 марта действует введенный Указом Президента РФ от 1 марта 2022 г. № 81 «О дополнительных временных мерах экономического характера по обеспечению финансовой стабильности Российской Федерации» запрет на вывоз из России наличной иностранной валюты и денежных инструментов в иностранной валюте в сумме, превышающей эквивалент $10 тыс. и рассчитанной по официальному курсу Банка России на дату вывоза.

В конечном итоге все эти ограничения, введение которых обусловлено недружественными и противоречащими международному праву действиями США и примкнувших к ним иностранных государств и международных организаций, связанными с введением ограничительных мер в отношении граждан РФ и российских юрлиц, имеют своей целью защиту национальных интересов России и обеспечение ее финансовой стабильности.

Материал актуален по состоянию на 13 апреля 2022 года.

Наличные валюты

Разъяснение: Хотя наличные деньги являются физическими представлениями валюты, они не являются единственной формой «почти денег». Существует множество других способов, которые также могут служить как почти деньги.

Заблуждение: Наличные валюты всегда имеют одинаковую стоимость.

Разъяснение: Наличные валюты могут иметь разную стоимость в зависимости от текущего курса обмена и международной конъюнктуры. Кроме того, некоторые наличные валюты могут быть более ликвидными или более защищенными от подделок, что может повлиять на их стоимость.

Заблуждение: Использование наличных денег всегда безопасно.

Разъяснение: Использование наличных денег может представлять определенные риски, такие как возможность их кражи или потери. В некоторых странах уровень фальшивых купюр также может быть высоким, что создает риск принятия поддельных денег.

Заблуждение: Наличные валюты не требуют специального обслуживания.

Разъяснение: Наличные валюты требуют обслуживания, включая обмен на свежие купюры, проверку на подлинность и хранение в безопасном месте. Использование наличных денег также может потребовать дополнительных усилий при совершении платежей или проведении операций с большими суммами денег.

Заблуждение: Наличные валюты не подвержены влиянию технологических изменений.

Разъяснение: Наличные валюты также подвержены влиянию технологических изменений. С развитием электронных платежей и цифровых валют, наличные деньги стали менее популярными и используются в основном для наличных расчетов и операций в странах с низкой уровнем цифровизации.

Комментарий

Расслоение и отодвигание от кормушки части околовластных группировок это и есть та грызня паразитов, которая запустит механизм взаимоистребления элитных группировок, а заодно и государственности в целом.

Простая аналогия: есть толпа жадных и глупых детей, и есть желанная игрушка, которую на всех не хватает. Что будет без присмотра взрослых? Конечно, драка. А что будет с этой самой игрушкой, за которую дерутся достаточно сильные претенденты? Любой родитель ответит, наверняка поломают.

Так вот, государство, как инструмент обдирания населения и извлечения ресурсов из страны, и есть та игрушка, точнее, кормушка, за которую разворачивается драка. И которому немного, в исторической перспективе, осталось.

Но для населения ликвидация государства, при очевидных минусах (надо отметить, социалка, безопасность итд и так деградируют, при номинально еще существующем гос-ве), есть и существенный плюс — исчезновение тотальных, на каждом шагу, поборов и вымогательств от имени бандформирования «государство».

А они, поборы и вымогательства, неминуемо будут расти, поскольку власть попытается недобор доходов от экспорта компенсировать увеличением сборов с народа. Ну не на себе же, любимой, власть будет экономить?

Как мир движется к безналичному обществу

По состоянию на 2018 год в мире нет страны, где бы безналичные платежи полностью вытеснили наличку, однако многие страны активно движутся в этом направлении. К примеру, Италия, Испания и Франция на законодательном уровне ограничили максимальную сумму покупки, которую можно оплатить наличными (верхняя плана установлена на уровне 1-3 тыс. евро в зависимости от страны). В Индии из оборота изъяли 86% всей налички, намереваясь таким образом простимулировать население к использованию безналичных платежей, уменьшить объем теневой экономики, увеличить сбор налогов, снизить коррупцию.

В Китае главным инициатором перехода на безналичные платежи выступило не государство, а бизнес. Крупнейший ритейлер страны Alibaba для своей обширной аудитории создал систему оплаты посредством считывания QR-кода – AliPay. Данная система оказалась столь популярной, что впоследствии была внедрена практически во все сферы жизни, начиная от покупки различных товаров и заканчивая оплатой услуг ЖКХ. Уже около трети граждан страны активно пользуется этой инновационной системой бесконтактных платежей.

Ближе всех к созданию по-настоящему безналичного общества приблизилась Швеция, где за большинство товаров и услуг просто не получится расплатиться банкнотами или монетами. Объем операций, совершенных с использованием наличных, составляет около 1% от общего оборота денег в стране. Подобное стало возможным как благодаря усилиям властей, так и беспрецедентно высокому уровню доверия населения к банковским структурам. Также значительную роль играет популяризация национальной системы мобильных платежей Swish, которой пользуется более половины населения Швеции. Согласно прогнозам, полный отказ от наличных денег произойдет здесь до 2023 года.

Драйверы для экспорта

Такой вид расчётов набирает популярность при экспорте продовольствия, которое стало одним из главных источников дохода страны (передаёт РИА «Новости»). Экспорт продукции АПК, который в прошлом сезоне достиг млрд долларов, по состоянию на сентябрь 2023-го уже на 20% опережал показатель за аналогичный период прошлого года (пишет «Агроинвестор»).

С 1 ноября 2023 года расчёты за продукцию АПК можно проводить в национальных валютах — в соответствии с указом президента от 8 августа. Новый механизм введён для защиты российских поставщиков и покупателей из дружественных государств. Интерес к нему есть у стран Персидского залива и Африки, а с партнёрами по ЕАЭС и Китаем торговля уже так и развивается. Как поясняет директор Национальной товарной биржи (НТБ) Никита Захаров, расчёты будут проходить с использованием специальных счетов типа «З». Зарубежные покупатели смогут оплачивать контракты в своей валюте с помощью этого счёта, далее банк конвертирует средства в рубли на счёт продавца.

Никита Захаров,

директор Национальной товарной биржи

Своё родное

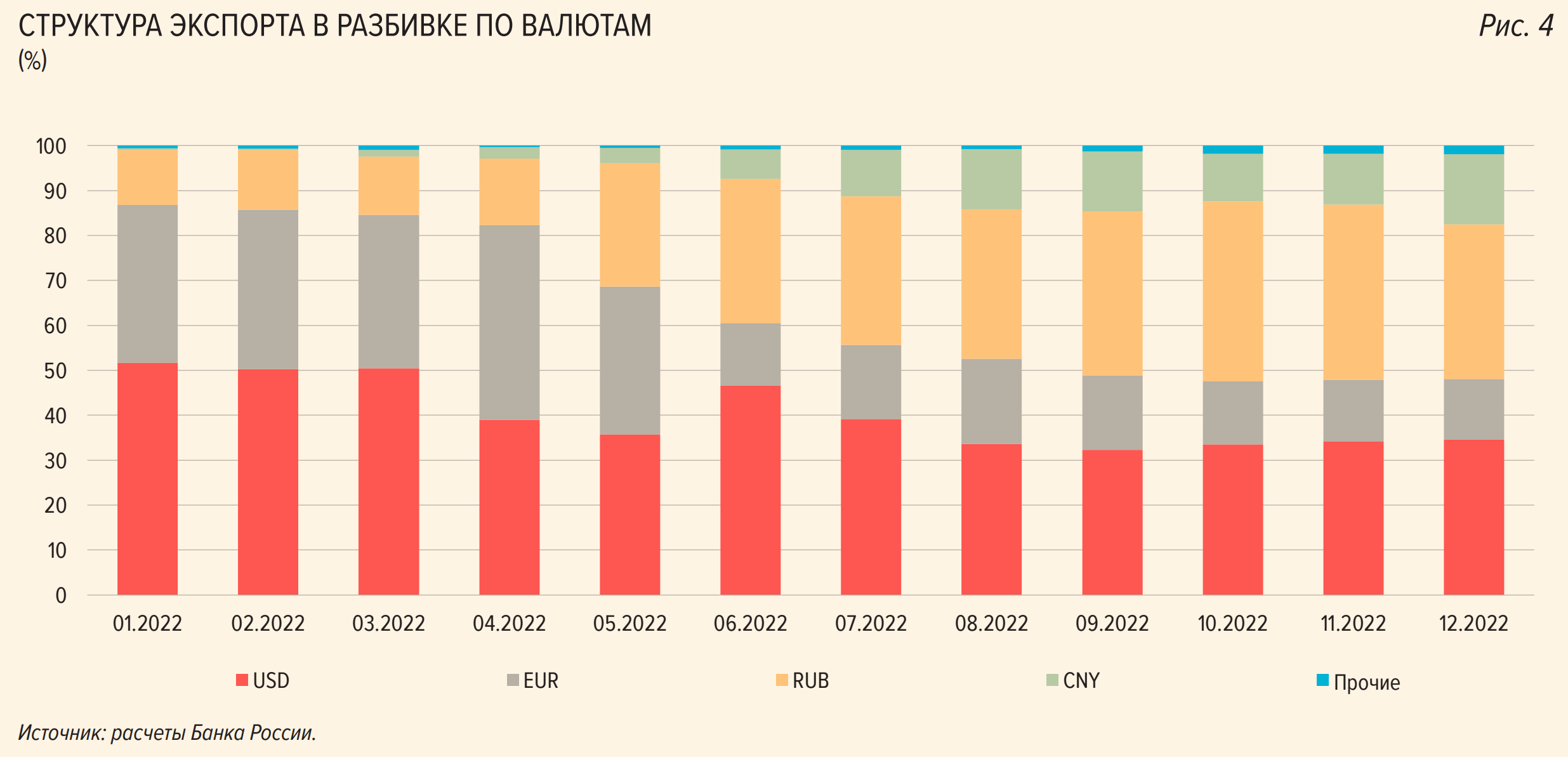

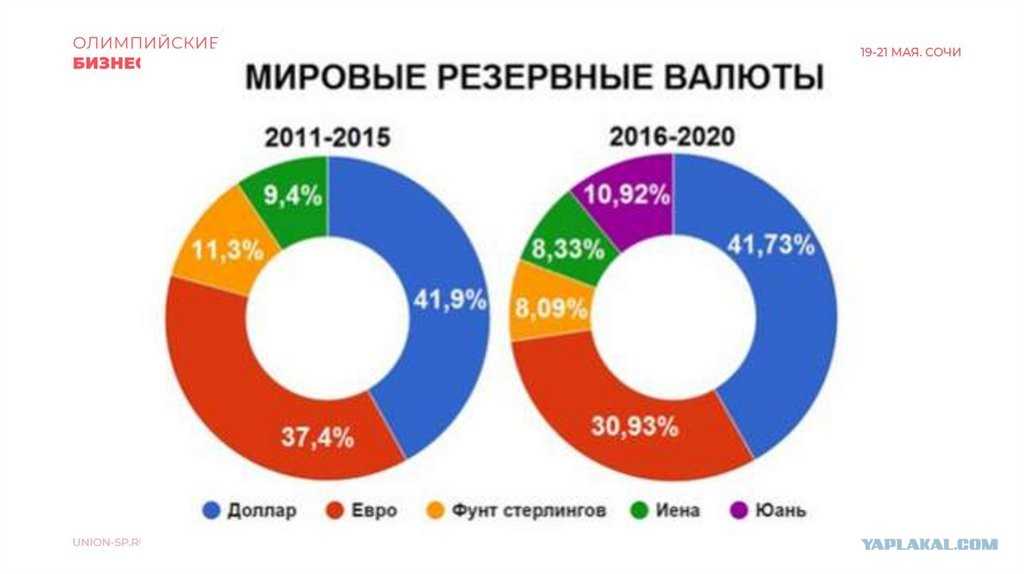

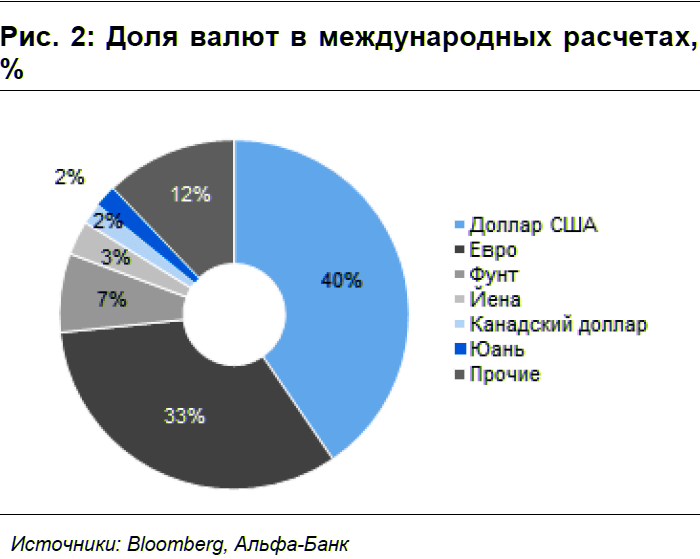

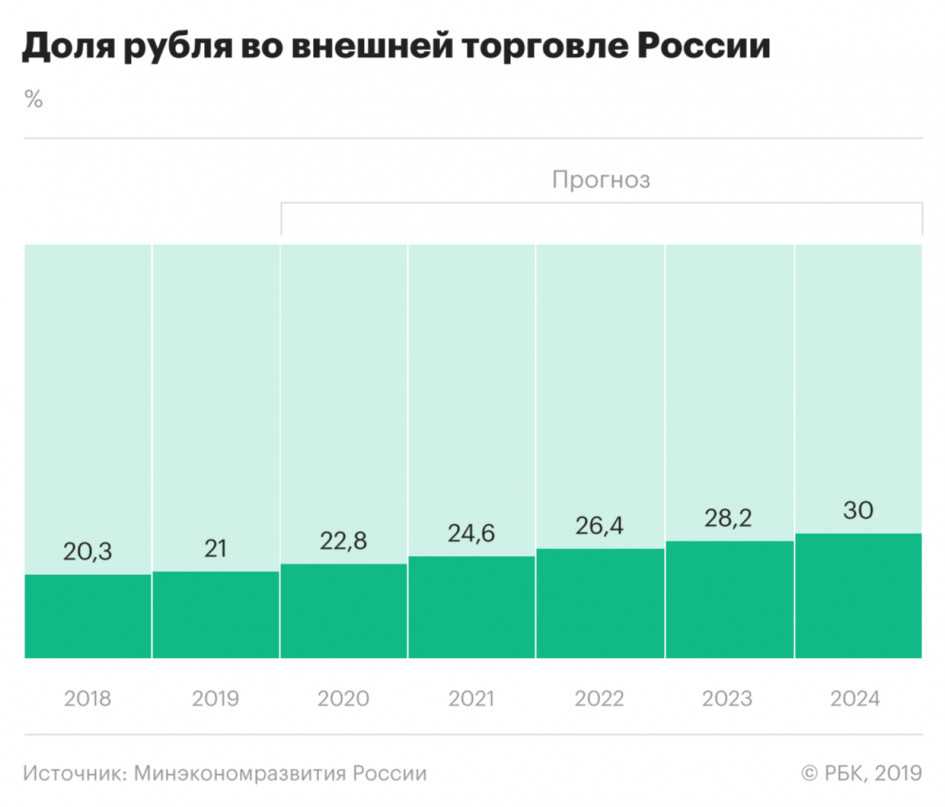

По данным Минэкономразвития, доля национальных валют в торговле со странами СНГ уже превысила 85%, с Китаем приблизилась к 95%. Причём за неполные два года оборот торгов парой «рубль-юань» вырос более чем в сто раз и близок к 200 млрд рублей в день.

Другой пример: доля российского рубля при торговле РФ и Беларуси за два года выросла с 80 до 92%, а белорусского рубля — менее чем с 1 до 5% (передаёт ТАСС). Взаимной торговли с зарубежными странами способствует развитие системы финансовых сервисов. Например, валютный контроль, бизнес-миссии онлайн и сервисы для уплаты таможенных платежей.

Ещё одно популярное направление — Индия. Для расчётов поставщиков Резервный банк Индии в прошлом году разрешил открывать счета «востро» в нескольких банках. С помощью этих счетов можно проводить сделки в рупиях: валюта на них конвертируется, а операции остаются в рамках местного законодательства. Сбер стал одним из первых иностранных банков, который получил разрешение на открытие счетов в рупиях (пишет ТАСС). Сейчас филиал банка в Нью-Дели помогает предпринимателям на всех стадиях развития бизнеса в стране — от поиска партнёров до проведения расчётов в рупиях по курсу ЦБ в течение одного рабочего дня.

В сентябре правительство России утвердило список стран, кредитные организации и брокеры из которых допускаются к торгам на российском валютном рынке и на рынке производных финансовых инструментов. В список вошло более 30 государств ближнего и дальнего зарубежья. Этот шаг направлен на развитие механизма прямой конвертации нацвалют и формирование прямых котировок к рублю.

Россия и Иран ведут взаиморасчёты уже на 80% в риалах и рублях, пишет «Интерфакс». Потенциал увеличения объёма торговли в таком формате есть и с государствами Латинской Америки, за последние пять лет РФ и страны этого макрорегиона уже нарастили товарооборот на четверть (данные ТАСС). Увеличивается торговля в юанях, индийских рупиях, турецких лирах (перечисляет ТАСС). На расчёты в национальных валютах переходят поставщики самых разных товаров. Например, холдинг «Сибур» с Китаем торгует в юанях, с Вьетнамом — в донгах, с Турцией — в лирах (цитирует компанию Neftegaz.ru).

Электронные платежи

Многие люди считают, что электронные платежные системы не являются настоящими деньгами, так как они существуют только в цифровой форме. Однако, электронные платежи являются полноценными средствами обмена и выполняют все функции денежных средств – они позволяют покупать товары и услуги, переводить средства между счетами, а также снимать наличные деньги через банкоматы.

2. Электронные платежи – это безопасно

Существует предрассудок, что использование электронных платежей может быть небезопасным. Однако, в современных электронных платежных системах применяются высокие стандарты безопасности, такие как шифрование данных и двухфакторная аутентификация. Кроме того, в большинстве случаев пользователь не передает свои финансовые данные напрямую продавцу, что обеспечивает дополнительную защиту.

3. Электронные платежи не удобны

Некоторые люди считают, что использование электронных платежей неудобно по сравнению с наличными деньгами. Однако, электронные платежные системы предлагают широкий спектр удобных функций, таких как автоплатежи, уведомления об оплате, а также возможность совершать платежи в любое время и из любой точки мира.

4. Электронные платежи доступны только в Интернете

Одной из распространенных ошибок является представление, что электронные платежи могут быть совершены только через Интернет. В действительности, электронные платежные системы предлагают различные способы совершения платежей, включая использование мобильных приложений, SMS-сообщений и даже платежных терминалов.

5. Электронные платежи – это необходимость

Некоторые люди считают, что использование электронных платежей является необходимостью, иначе они не смогут совершать покупки или совершать денежные транзакции. Однако, электронные платежи являются дополнительным удобством и выбором для пользователей, позволяющим совершать операции быстрее, эффективнее и безопаснее.

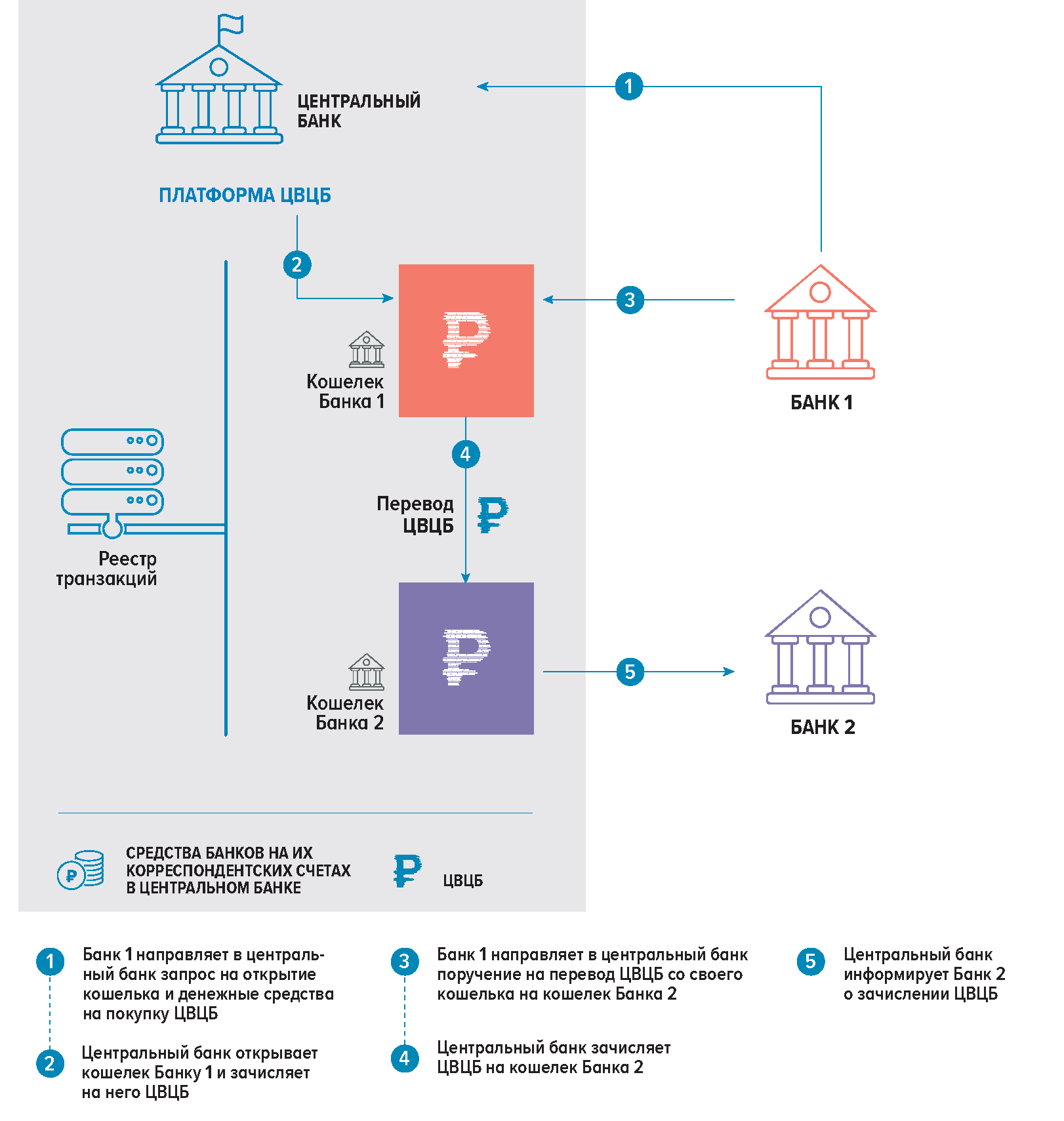

Суть закона

Оператором платформы цифрового рубля является Банк России, организует и обеспечивает бесперебойность ее функционирования, а также устанавливает правила платформы цифрового рубля. Он же отвечает за безопасность и противодействие всем возможным утечкам.

К слову, ЦБ уже объявил о готовности основной версии платформы цифрового рубля и планирует начать операции с клиентами и 13 банками, с которыми уже провели интеграцию. Платежная инфраструктура страны уже проходит трансформацию, и цифровой рубль будет встраиваться в уже существующие цифровые проекты и платежные сервисы, предлагая разные продукты и сервисы гражданам и бизнесу.

Как устроен цифровой рубль

Цифровой рубль — уникальный цифровой код, хранимый в электронном кошельке на платформе Центрального банка. Он будет обеспечен резервами и активами государства, а ЦБ станет его эмитентом. Это отличает его от криптовалют.

Для пользователей цифровой рубль будет аналогичен безналичным деньгам, с которыми можно расплачиваться в магазинах и осуществлять переводы между счетами. Отличие заключается в том, что цифровые рубли будут иметь уникальную маркировку, делая их похожими на наличные банкноты.

Когда можно начать пользоваться

Цифровым рублем можно пользоваться 1 августа 2023 года. Он будет доступен в 13 крупнейших банках России. Физические лица смогут переводить друг другу цифровые рубли, открыв перед этим цифровые кошельки. Также будет возможна оплата товаров и услуг.

Но это скорее тестовые даты. Более менее массовое использование цифрового рубля сам ЦБ РФ ожидает эдак в 2025-2027 годах.

Кто может пользоваться: резиденты и нерезиденты

Если кратко, то пользоваться цифровым рублем все граждане. Даже если гражданин не является налоговым резидентом России, цифровой рубль ему доступен, в том числе и за границей. Нерезиденты имеют право без ограничений осуществлять операции с цифровыми рублями. Но доступ осуществляется только через партнеров ЦБ РФ:

Сколько кошельков и счетов можно открыть

Сейчас можно иметь много счетов в разных банках, даже несколько в одном банке. Однако счет с цифровыми рублями у человека может быть только один и доступен только на платформе Центрального банка. Его можно будет открыть и закрыть с помощью привычных банковских сервисов, и за пополнение счета не будут взиматься комиссии.

Могут ли арестовать

Да, можно. На цифровые рубли могут наложить арест. И тогда человек не сможет ими пользоваться. Арест накладывает полиция или МВД, а блокирует пользование оператор ЦР, то есть ЦБ РФ.

Можно ли инвестировать

Цифровой рубль, как правило, не предназначен для инвестирования. В отличие от криптовалют, цифровой рубль, выпущенный Центральным банком, обладает статусом официальной цифровой валюты страны и обеспечивается резервами и активами государства.

Целью введения цифрового рубля является обеспечение альтернативы традиционным безналичным и наличным деньгам, улучшение эффективности и безопасности платежных систем, а также снижение затрат на обслуживание платежных операций. Инвестирование не предусмотрено.

Обмен на доллары, евро, юани и криптовалюту

Цифровой рубль не является обменной валютой, и его нельзя просто обменять на другие валюты, такие как доллар, евро, юань или криптовалюту, напрямую через банки или обменные площадки. Но его можно обменять на обычные (фиатные) наличные и безналичные рубли и обратно по курсу 1 к 1.

Возможность обмена цифрового рубля на другие валюты или криптовалюту ограничена законом. Для проведения международных операций или покупки иностранной валюты, пользователи могут использовать обычные фиатные деньги (такие как наличные или безналичные деньги) и производить обмен через официальные финансовые учреждения.

Впрочем, это данные на 2023 год. В будущем, как отметила Первый заместитель председателя Банка России Ольга Скоробогатова, всё может измениться:

Для очень состоятельных

▍9. Недвижимость

Плюсы

- Право собственности неотчуждаемо в соответствии с международным правом.

- Можно отдыхать самому и сдавать недвижимость надёжным знакомым.

- Стоимость зарубежной недвижимости в конечном итоге стабильно растёт (хотя бывают серьёзные и длительные отскоки).

- Можно получать дополнительный доход за счёт сдачи недвижимости в аренду — но только если вы сможете подобрать жильё в популярной или востребованной географической зоне.

Минусы

- Выход на рынок недвижимости стоит дорого и требует понимания правовых нюансов.

- Сдавать в аренду — дело рискованное, можно понести серьёзные потери из-за проблем с обслуживанием жилья.

- Законодательство ряда стран крайне требовательно к покупателям недвижимости (включая, например, обязательность ежегодных визитов в страну-резидента, а это затраты).

- Нет постоянного контроля за недвижимостью (система «умный дом» отчасти покрывает эту проблему, но всё равно владельцы признаются, что им очень тревожно).

- Нужно потратить много времени и денег на оформление документов и придание недвижимости статуса вашей законной собственности.

- Политические, экономические и социальные риски — возможна ситуация вплоть до того, что вы на какое-то время потеряете возможность попасть на ваш объект недвижимости или же логистика сильно подорожает и затруднится (надеюсь, вы понимаете, что я не только про ковид сейчас).

Осторожно!

Временный порядок операций с наличной валютой

Общие положения, разъясняющие содержание введенных запретов и ключевые нюансы реализации установленных ограничений, изложены в Информации Банка России от 9 марта 2022 года «Банк России вводит временный порядок операций с наличной валютой».

Чем обусловлено введение ограничений?

Установление временных особенностей осуществления операций с наличной валютой связано с введением антироссийских санкций после начала специальной военной операции на Украине. Действие санкций существенно ограничило поступление наличной валюты в страну, что, в частности, поставило под угрозу возможность снятия клиентами-физлицами своих средств с ранее открытых валютных счетов и вкладов. Для нивелирования этой угрозы и введены ограничения.

Каких операций с валютой касаются ограничения?

Временный порядок операций с наличной валютой касается покупки наличной валюты в кассах банка, выдачи средств с валютных вкладов и счетов граждан, открытых до 9 марта 2022 года, и снятия средств с валютных вкладов и счетов, открытых после указанной даты. Также сопутствующие ограничения затрагивают взимание банками комиссии при выдаче наличной иностранной валюты с валютных вкладов и счетов клиентов-физлиц.

На какой срок введены ограничения по операциям с наличной валютой?

Они введены сроком на полгода – с 9 марта по 9 сентября 2022 года. Однако некоторые требования постепенно смягчаются, о чем Банк России своевременно оповещает банки и их клиентов на своем официальном сайте.

Дополнительные возможности

В числе преимуществ расчётов в национальных валютах председатель правления Союза экспортёров зерна Эдуард Зернин называет прозрачность торгов и возможность создания достоверных ценовых индикаторов рынка отечественной сельхозпродукции.

По его словам, новый механизм поможет при диверсификации географии экспорта зерна и снизит риски. Речь прежде всего идёт о странах, испытывающих проблемы с валютной ликвидностью — Иране, а также ведущих покупателях российского зерна — Египте и Турции, поясняет эксперт. «Нам нужны рубли для расчётов с отечественными сельхозпроизводителями. Любую иную валюту мы готовы принимать только в случае еë свободной конвертации в рубли», — замечает Зернин.

Новый механизм даёт дополнительные возможности, обращает внимание Захаров. С весны прошлого года РФ активно развивает прямые контакты со странами-импортëрами, это позволило настроить индивидуальные схемы расчётов с каждым крупным потребителем, в первую очередь с государственными закупочными агентствами, поясняет Зернин

Ксения Бондаренко,

старший преподаватель департамента мировой экономики факультета мировой экономики и мировой политики НИУ ВШЭ

В части сложностей перехода на такие расчёты эксперт отметила, во-первых, дисбалансы спроса и предложения на валюту государств — торговых партнёров. Например, вследствие высокого профицита текущего счёта платёжного баланса России в торговле с Индией у российских контрагентов накапливается достаточно большое количество индийских рупий на счетах. А так как рупия не является резервной валютой, её объемы растут. Во-вторых, это сложность в формировании цены: если цена формируется через кросс-курс, то риски остаются актуальными в части определения стоимости товара или услуги. В-третьих, не все зарубежные контрагенты готовы получать оплату в национальной валюте за свой экспорт. В-четвёртых, это вопрос организации расчётов — подключения к локальным системам передачи сообщений, более сложные процедуры и прочее, замечает Ксения Бондаренко.

Для нивелирования части этих проблем обсуждается идея создания общего евразийского биржевого пространства. В Евразийской экономической комиссии считают перспективным развитие расчётов в цифровой форме. Как пояснял министр по интеграции и макроэкономике ЕЭК Сергей Глазьев, если участники БРИКС выделят квоты своих национальных валют в цифровой форме, то и «на цифровых биржах несколько сотен брокеров приведут эти валюты к равновесному соотношению».

СберПро Медиа теперь можно читать в «Телеграме» и «Дзене». Чтобы быть в курсе важных трендов, свежих кейсов лидеров бизнеса и мнений ведущих экспертов, следите за нами в телеграм-канале. Развитие навыков управления, личностный рост, актуальные подходы в маркетинге, новинки бизнес-литературы — эти темы мы подробно рассматриваем в «Дзене».

Преимущества и недостатки отказа от наличных

Исчезновение из повседневной жизни людей физических денег принесет как положительные, так и отрицательные моменты, и пока что сложно однозначно сказать, какие из них перевесят.

Плюсы перехода на безналичные расчеты

- Повышение безопасности. Люди с бумажными деньгами – легкий объект наживы преступников, ведь их чрезвычайно просто украсть. Оперативно найти после этого преступников удается не часто, зачастую к моменту ареста грабители уже потратили часть средств или передали их третьим лицам. Если же вор завладел банковской карточкой, то он не сможет воспользоваться ею без знания PIN-кода и столкнется с системой безопасности банка. Кроме того, достаточно сразу после инцидента позвонить в банк, и любые транзакции будут полностью заблокированы. Плюс к этому сам банк потребует подтверждения крупным покупкам или переводам.

- Уменьшение числа финансовых преступлений. Коррупционеры и преступники, получающие нелегальный доход, предпочитают использовать наличку, если же она окажется под запретом, то им станет гораздо сложнее осуществлять свои махинации, так как каждая операция будет на виду и под контролем уполномоченных органов.

- Отсутствие затрат на управление наличностью. Выпуск банкнот и монет, запуск их в оборот, хранение, транспортировка, охрана – все это сопряжено с огромными затратами, которые в конечном счете так или иначе ложатся на налогоплательщиков, клиентов банков и бизнеса. Переход на безналичные платежи позволит избавиться от лишних расходов.

- Увеличение прозрачности экономики. С отказом от наличности исчезнет такое явление, как зарплата в конвертах, уменьшится тенизация бизнеса, повысится сбор налогов, от чего выиграет как государство, так и граждане.

Негативные аспекты перехода на безналичные расчеты

- Исчезновение конфиденциальности. Безналичный оборот денег убьет остатки финансовой конфиденциальности. Даже те граждане, которые честно заработали свой капитал и которым нечего скрывать, хотели бы, чтобы информация о том, сколько денег они получили и на что их потратили, оставалась тайной. Наличка это позволяет, безналичные расчеты – нет.

- Хакерские атаки. Отказ от наличных денег защищает финансы от традиционных воров, но одновременно с этим подвергает риску кражи банковскими грабителями нового поколения – хакерами. Переход на безналичные расчеты не гарантирует безопасности денег, просто теперь банки обворовывают не силой и оружием, а умом.

- Технологические проблемы. Сбои программного обеспечения, поломка оборудования и даже банальное отключение электричества может не позволить своевременно оплатить счет или купить нужную вещь. Человек превращается в полного заложника техники.

- Ухудшение положения бедных. Бездомные, нищие и прочие незащищенные категории граждан, в силу обстоятельств не имеющие доступа к банковским услугам, лишенные возможности пользоваться современными высокотехнологичными устройствами, окончательно выпадают из жизни социума и оказываются в крайне затруднительном положении, так как не смогут даже попросить милостыню и приобрести элементарные товары, необходимые для существования.

- Увеличение комиссий. После того, как банковские организации осознают, что фактически превратились в монополистов на финансовом рынке, и люди не могут обходиться без их услуг, вполне вероятно, они захотят увеличить свою прибыль, получаемую за обслуживание клиентов.

- Перерастрата. Когда человек держит в руках физические деньги, он четко осознает их стоимость, знает, сколько у него осталось в кошельке, сколько он может позволить себе потратить. При безналичных платежах человек видит только какие-то цифры, с которыми ему гораздо проще расстаться, чем с наличкой. Поэтому необдуманных покупок совершается значительно больше. Еще больше усугубляет ситуацию наличие кредитного лимита, раздвигающего подсознательные границы дозволенного.

- Введение отрицательных процентных ставок. Когда все деньги будут находиться в банковской системе, у властей появится возможность инициировать внедрение отрицательных процентных ставок. Обычно они используются для стимулирования национальной экономики (например, как в Японии), но вместе с тем это приводит к снижению покупательской способности населения.

Что будет с курсом доллара и евро в России?

В заключение о том, что будет с курсом доллара и евро в России дальше, ведь именно этот фактор для многих является наиболее значимым для принятия каких-либо финансовых решений.

Я полагаю, что власти сейчас будут стремиться (и уже стремятся) любыми способами ослабить курс рубля хотя бы до желаемого диапазона 70-80 рублей за доллар. Ну или на сколько получится. Потому что крепкая национальная валюта, существенно отличающаяся от заложенного в бюджете курса, как я уже говорил, крайне невыгодна для экспортоориентированного государства и его бюджета. Так что даже в нынешней ситуации с существенным профицитом платежного баланса курс рубля будут стараться ослабить. Ну а если профицит начнет сокращаться (например, благодаря развитию параллельного импорта) — рубль, тем более, будет слабеть, курсы доллара и евро будут расти.

Это речь идет о биржевом курсе, а курсы покупки-продажи наличной валюты, соответственно, будут корректироваться вслед за биржевым. И при этом, если ситуация с дефицитом наличной валюты не поменяется, разница между этими курсами будет расти.

Теперь вы знаете, что можно сделать с наличной и безналичной валютой, долларами и евро в России в 2022 году. В заключение, еще раз напомню, что решение вы должны принимать самостоятельно. А тем, кто купил валюту на пике курса, рекомендую прочесть другую статью: Что делать с долларом, купленным по высокому курсу?

Оставайтесь на Финансовом гении и повышайте свою финансовую грамотность. До новых встреч на страницах сайта!

Оценить: