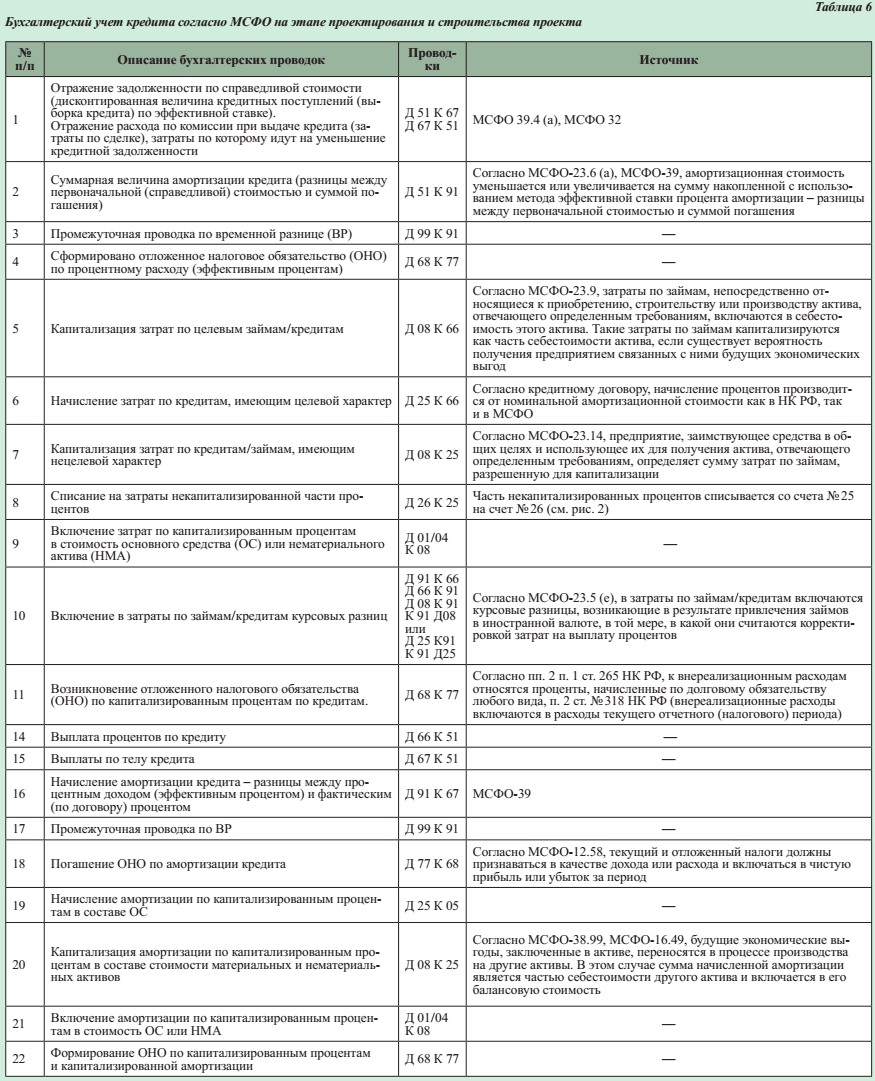

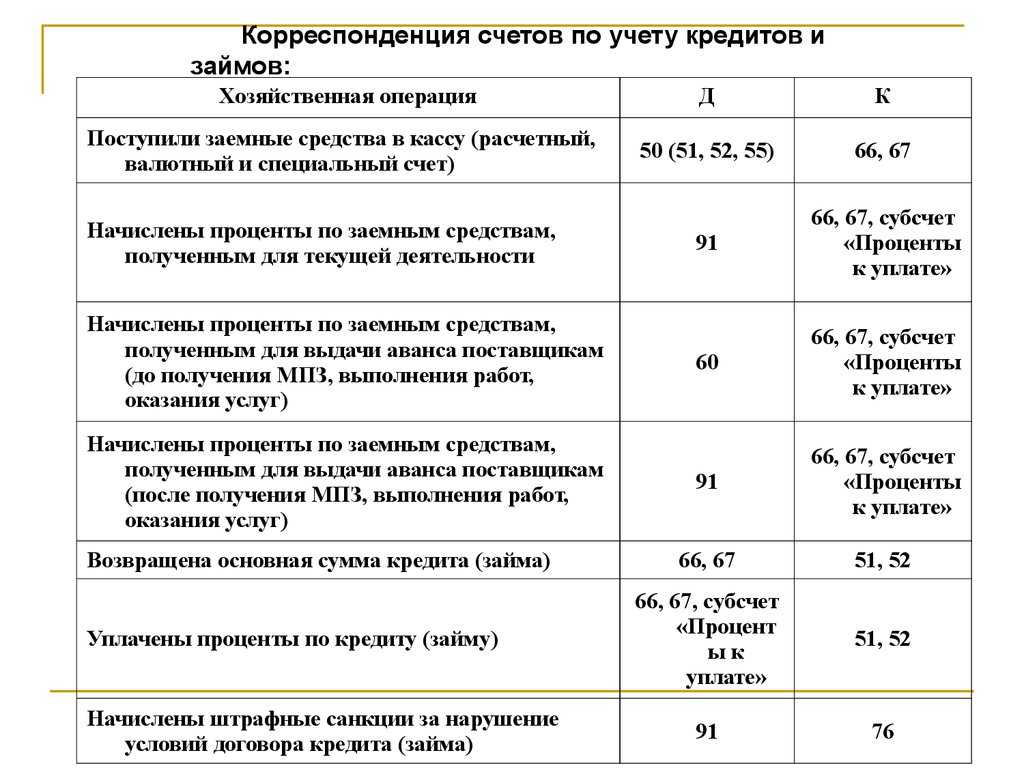

Этап 2. Учет расходов по займам и кредитам

Расходы по заемным средствам – это, прежде всего, проценты по ним. В отношении них помните три правила.

Правило 1. Начисление и выплаты процентов – разные операции. Даже если договором предусматривается разовое погашение по окончании срока кредитования, то начисление процентного расхода происходит ежемесячно. Так будет и в случаях, когда платеж кредитору производится раз в квартал или полугодие.

18 ПБУ 10/99. Суть сводится к следующему: расходы отражаются в том периоде, к которому они относятся, вне зависимости от их фактической оплаты. Минимальный отчетный период в бухучете – месяц (п.

48 ПБУ 4/99). Поэтому и привязка в отражении расходов производится к месяцу.

Правило 2. Проценты рассчитываются исходя из фактического количества дней, в которые организация пользовалась заемными средствами. Если в договоре не указано иное, то день получения в расчет не принимается, а день возврата, наоборот, учитывается.

Например, кредит или заем взят 15 февраля сроком на полгода. Для начисления процентов за февраль посчитайте все дни с 16 февраля по 28-е или 29-е включительно.

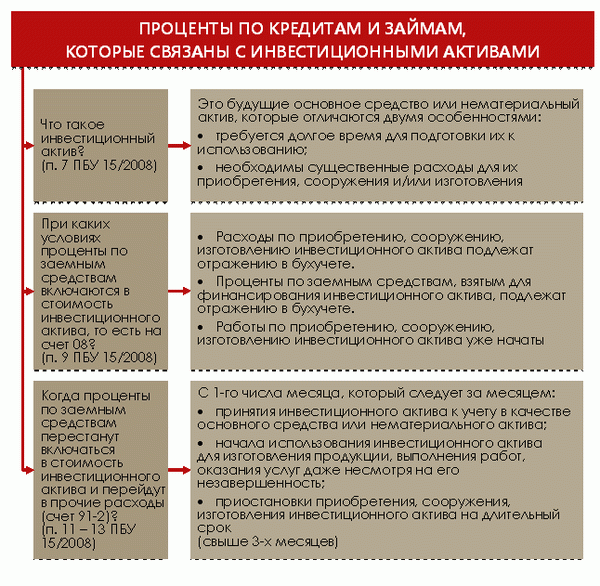

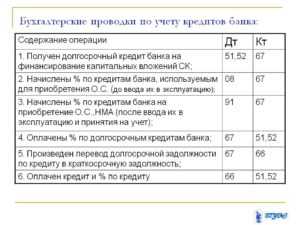

Если заемные средства взяты для приобретения инвестиционного актива, то проценты по ним увеличат стоимость последнего и попадут на счет 08. Это та самая ситуация, когда начисленные проценты не сразу попадают в расход, а сначала аккумулируются в капитальных затратах. Во всех остальных случаях они отражаются по дебету счета 91-2, то есть в прочей составляющей.

Те, кто применяют упрощенный подход к ведению бухучета, могут отойти от такого порядка. Им дано право признавать все проценты в составе прочих расходов без применения счета 08 (п. 7 ПБУ 15/2008 и письмо Минфина РФ от 20.02.2017 г. № 07-01-07/9681).

На рисунке 2 мы показали, что считается инвестиционным активом.

Рисунок 2. Особенности учета процентов по кредитам и займам, которые взяты для приобретения инвестиционного актива

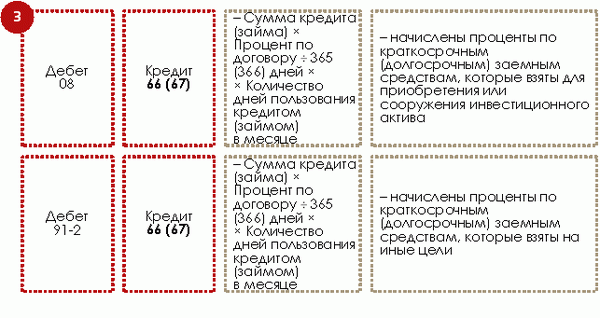

Вот такими будут бухгалтерские записи.

Заметьте: характер заемных средств – денежный или неденежный – в вопросе признания процентного расхода ни на что не влияет. Бухгалтерские записи окажутся идентичными.

В момент погашения процентного долга закрывается задолженность по кредиту 66 или 67 и одновременно происходит денежный отток.

Примечание: * в статье мы не рассматриваем учет курсовых разниц по валютным кредитам и займам.

Сумма по этой записи не обязательно равняется расходу за один месяц. Если договором определен более долгий срок погашения, допустим, раз в квартал, то надо сложить все процентные начисления по кредиту 66 (67). Чтобы туда по ошибке не попала основная сумма долга, на названных счетах создается отдельный субсчет для процентов (п. 4 ПБУ 15/2008).

- 01 и 03 для основной суммы рублевого кредита/займа;

- 02 и 04 для процентов по ним.

И еще важные моменты про НДС:

- если взаймы получены деньги или ценные бумаги, то обязанностей по НДС с процентных платежей у заемщика не возникнет;

- если заем имеет неденежную форму, но проценты платятся деньгами, объект налогообложения тоже не появится;

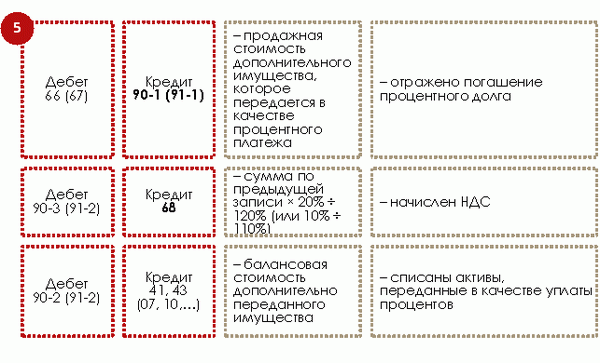

- если и заем, и проценты по нему носят неденежный характер, то заемщик обязан начислить НДС и выставить счет-фактуру в момент передачи дополнительных неденежных активов. Причина: такое дополнительно отданное имущество признается реализованным. При этом заимодавец получает право предъявить налог к вычету.

Бухгалтерские записи в последнем случае окажутся такими.

Налог на добавленную стоимость

Исходя из совокупности норм ст. 822, п. 1 ст. 807 ГК РФ по договору товарного кредита одна сторона передает вещи, определенные родовыми признаками, в собственность другой стороне.

Передача права собственности на товары на возмездной основе, а в случаях, предусмотренных НК РФ, – на безвозмездной, признается реализацией товаров (ст. 39 НК РФ). Эта операция является объектом обложения НДС (пп. 1 п. 1 ст. 146 НК РФ).

Таким образом, каждая из сторон товарного кредита при передаче (возврате) товаров будет выписывать своему контрагенту счета-фактуры, и тот сможет применить налоговые вычеты.

Учет у кредитора

Моментом определения базы по НДС является день отгрузки (передачи) товаров должнику (пп. 1 п. 1 ст. 167 НК РФ). Налоговая база определяется в порядке, установленном п. 1 ст. 154 НК РФ. Сумма НДС исчисляется по ставке 20 или 10% (п. 2, 3 ст. 164 НК РФ).

Не позднее пяти календарных дней, считая со дня передачи товаров, кредитор, как правило, должен выставить соответствующий счет-фактуру (п. 3 ст. 168, пп. 1 п. 3 ст. 169 НК РФ).

При возврате должником товарного кредита у кредитора сумма «входного» НДС принимается к вычету при соблюдении следующих условий (п. 2 ст. 171, п. 1 ст. 172 НК РФ):

-

имущество принято на учет;

-

имеется правильно оформленный счет-фактура;

-

полученное имущество предназначено для использования в облагаемых НДС операциях.

Если договором товарного кредита предусмотрено получение процентов от должника, база по НДС определяется в порядке, предусмотренном пп. 3 п. 1 ст. 162 НК РФ. Согласно этой норме налоговая база увеличивается на суммы процента по товарному кредиту в части, превышающей размер процента, рассчитанного в соответствии со ставками рефинансирования ЦБ РФ (ключевыми ставками), действовавшими в периодах, за которые производится расчет процента.

Сумма НДС исчисляется по расчетной ставке 20/120 или 10/110 в том налоговом периоде, в котором фактически получены проценты (п. 2 ст. 153, п. 4 ст. 164 НК РФ).

Кредитор выписывает счет-фактуру в одном экземпляре на сумму НДС, начисленную с полученных процентов. К уплате должнику эта сумма НДС не предъявляется.

Выписанный счет-фактура регистрируется в книге продаж (п. 3, 18 Правил ведения книги продаж).

Учет у должника

При получении товарного кредита и принятии имущества к учету должник принимает к вычету сумму «входного» НДС при наличии правильно оформленного счета-фактуры кредитора и при условии, что это имущество предназначено для использования в операциях, облагаемых НДС (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

При возврате вещей кредитору по договору товарного кредита, а также при передаче вещей в виде процентов в натуральной форме происходит переход права собственности на них от должника к кредитору, а значит, возникает объект обложения НДС (пп. 1 п. 1 ст. 146, п. 1 ст. 39 НК РФ).

Моментом определения базы по НДС будет считаться день отгрузки (передачи) товаров кредитору (пп. 1 п. 1 ст. 167 НК РФ). Налоговая база определяется в порядке, установленном п. 1 ст. 154 НК РФ, где дана ссылка на абз. 3 п. 1 ст. 105.3 НК РФ, то есть налоговая база исчисляется как стоимость переданных материалов, указанная в договоре товарного кредита.

При этом применяется ставка НДС 10 или 20% (п. 2, 3 ст. 164 НК РФ).

Не позднее пяти календарных дней, считая со дня передачи вещей, должник обязан выставить соответствующий счет-фактуру.

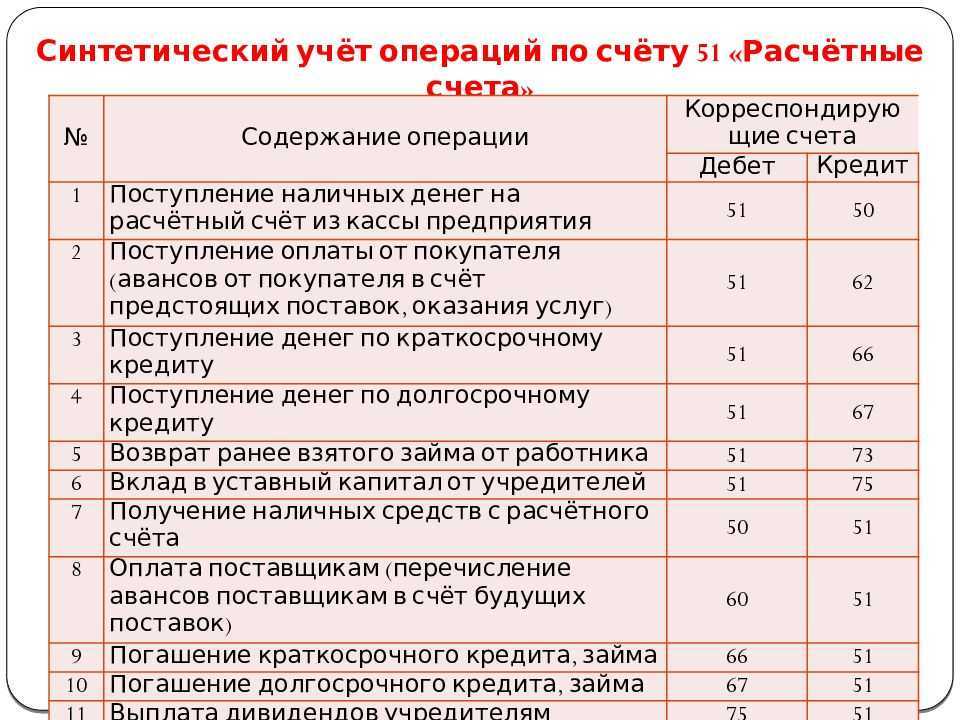

Краткосрочные и долгосрочные кредиты – учет в бухгалтерии в 2020 году

> бухучет > Краткосрочные и долгосрочные кредиты – учет в бухгалтерии в 2020 году

Все кредиты выдаются банками только на определенные цели на условиях возвратности на определенный срок, бывают банковскими и коммерческими. Банковский кредит – это денежная ссуда, которая предоставляется кредитным учреждением для производственных нужд организации, он может быть долгосрочным или краткосрочным.

Краткосрочный кредит – это кредит сроком не более одного года, это основной источник дополнительных средств для организации на временные нужды. Заемные краткосрочные деньги используются для временного пополнения основных и оборотных средств, под товарно-материальные ценности, на капитальный ремонт оборотных и основных средств, а также для других нужд.

Учет краткосрочных кредитов на 66 счете

Для целей учета краткосрочных займов в бухгалтерии предназначен 66 счет бухгалтерского учета «Расчеты по краткосрочным кредитам и займам». Счет 66 – пассивный. Он существует для обобщения информации о движении и наличии краткосрочных займов и кредитов, которые получены организацией.

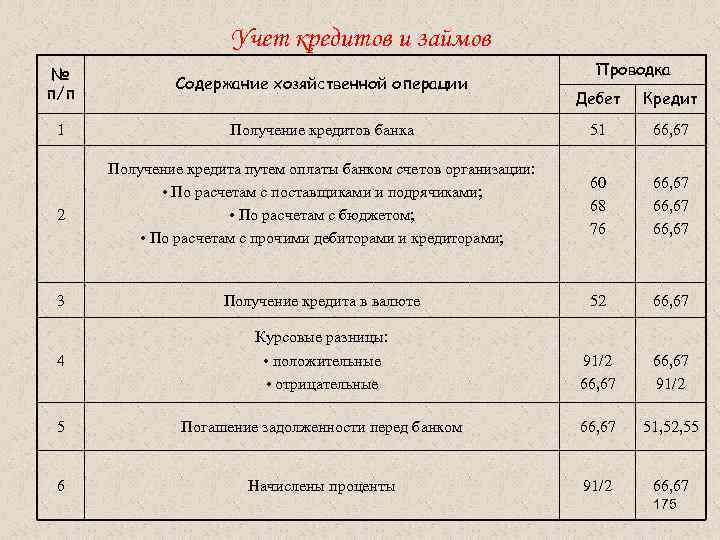

Кредит может быть получен как в отечественной, так и в иностранной валюте. В последнем случае происходит пересчет валюты в рубли по курсу ЦБ РФ, пересчет производится на момент зачисления денежных средств на валютный счет. Особенности учета валюты можно прочитать здесь.

Курсовые разницы учитываются в составе операционных расходов. Проценты, начисленный к уплате, согласно кредитному договору, учитываются также в составе операционных расходов.

Кроме того, в процессе оформления займа, организация может нести ряд дополнительных расходов, таких как оплата консультационных, юридических услуг, услуги экспертизы, услуги связи и прочие.

Эти расходы также учитываются на счете 91 «Прочие доходы и расходы».

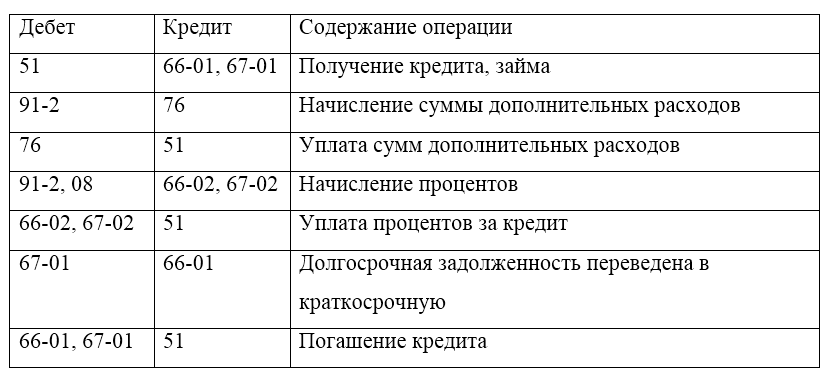

Проводки по учету краткосрочных кредитов и займов:

Учет кредитных сумм, взятых на срок менее одного года, ведется на счете 66.

Проводки по счету 66:

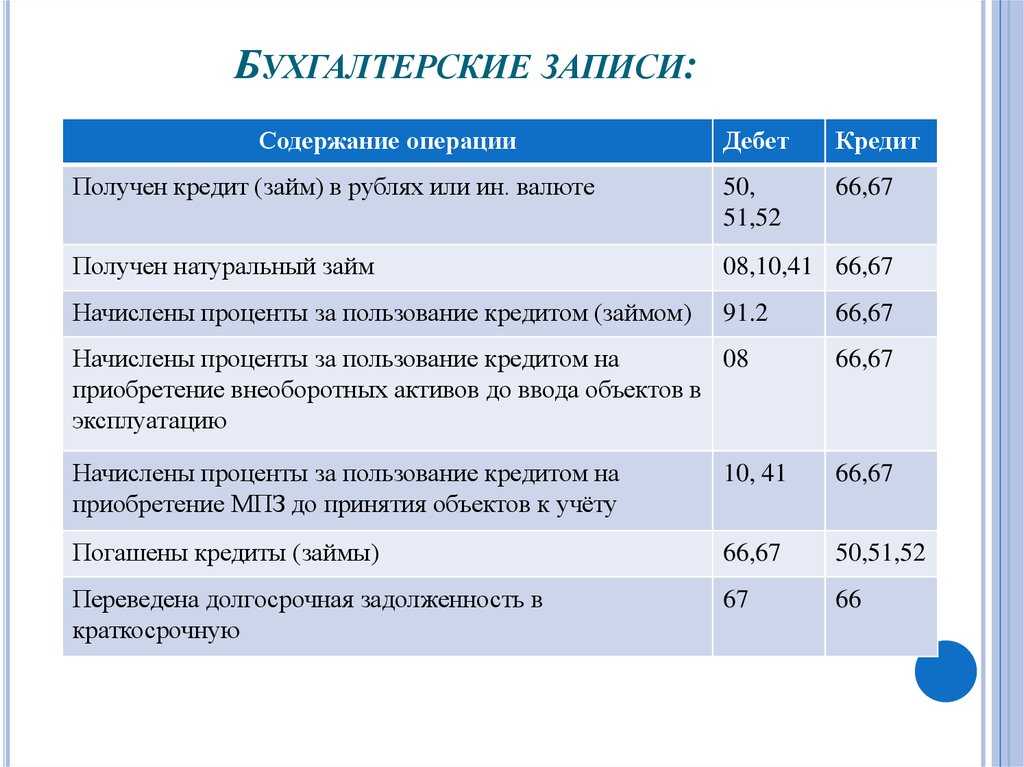

- Д50 (51,52, 55) К66 – получен краткосрочный кредит в банке наличными (на расчетный, валютный, специальный счета).

- Д91/2 К66 – начислен процент к уплате по кредитному договору.

- Д66 К50 (51, 52, 55) – погашен краткосрочный кредит.

- Д66 К91/1 – начислена положительная курсовая разница и процентам в иностранной валюте.

- Д91/2 К66 – начислена отрицательная курсовая разница и процентам в иностранной валюте.

Последние две проводки выполняются, если займ получены в иностранной валюте.

Долгосрочные кредиты (счет 67)

Долгосрочный кредит – это кредит сроком свыше 1 года, который предоставляет финансовое учреждение или банк организации.

Для юридических лиц долгосрочный кредит предоставляется на приобретение основных средств, инвестирование, реконструкцию или модернизацию технологический линий или же на увеличение производственных мощностей. Такие займы оформляются на 5-10 лет, если предприятие имеет весьма устойчивое финансовое положение и работает не менее полугода.

На рассмотрение заявок по долгосрочному кредиту уходит немного больше времени. В качестве залога могут потребовать не только недвижимость, но и поручителей. Проценты обычно ниже, чем по краткосрочным займам.

Проводки по учету долгосрочных кредитов и займов:

В бухгалтерском учете расчеты по долгосрочным кредитам ведутся на 67 счете бухгалтерского учета. Счет 67 также пассивный.

Проводки по 67 счету:

- Д50 (51,52,55) К67 – получен долгосрочный кредит наличными (на расчетный, валютный, специальный счета).

- Д91/2 К67 – начислены проценты к уплате в соответствии с кредитным договором.

- Д67 К50 (51, 52, 55) – погашен долгосрочный кредит банка.

- Д67 К91/1 – начислена положительная курсовая разница по процентам в иностранной валюте.

- Д91/2 К67 – начислена отрицательная курсовая разница по процентам в иностранной валюте.

Последние две проводки относятся к долгосрочным займам в иностранной валюте.

Здесь стоит отметить, что организация вправе учитывать долгосрочные кредиты на счете 67 до полного его погашения.

Помимо этого, организация также может перевести займ из разряда долгосрочных в краткосрочные в тот момент, когда до срока его погашения останется не больше одного года.

Во втором случае следует выполнить дополнительную проводку Д67 К66, которая будет означать, что долгосрочный кредит переведен в краткосрочный.

Оцените качество статьи. Мы хотим стать лучше для вас:

Счет 66 в бухгалтерском учете

66 счет бухгалтерского учета это привлеченные заемные средства, если на дату оформления бухгалтерской отчетности их возврат планируется не более чем спустя 12 месяцев. К заемным суммам по 66 счету относится любое привлеченное финансирование – денежное и неденежное.

1. Кредиты банков:

- выданные деньгами;

- в виде овердрафта.

- процентные и беспроцентные;

- денежные и в натуральной форме;

- рублевые и валютные.

3. Кредиты из бюджета.

4. Выданные векселя с платежом:

- по предъявлении;

- на конкретную дату;

- на определенный срок от даты составления;

- на определенный срок от даты предъявления.

5. Облигации:

- процентные или дисконтные;

- конвертируемые или неконвертируемые;

- погашаемые единовременно или частями.

6. Товарные и коммерческие кредиты.

Кроме того, счет 66 в бухгалтерском учете нужен еще и для начисления процентов к уплате по привлеченным заемным суммам.

- Скачать бланк справки о подтверждении размера процентов .

- Скачать пример оформления о подтверждении размера процентов .

Счёт 66 в бухучёте: когда применяется, активный или пассивный и другие нюансы

Счёт 66 служит для отражения операций по краткосрочным кредитам, в том числе, полученным через размещённые облигации и векселя, оплачиваемые банком с дисконтом. Краткосрочным — значит, взятым меньше, чем на год. Все проценты по займам фиксируются на том же счёте.

Для грамотного учёта сначала стоит понять, с каким счётом в данном случае мы работаем — активным или пассивным. И сразу определим — с пассивным. С его помощью ведут учёт средств, полученных в долг от других лиц для приобретения активов. По кредиту счёта 66 проводятся все суммы займов, их списание — по дебету.

Обычно остаток по счёту 66 отражается по кредиту. Но он случается и на дебете, даже несмотря на то, что счёт пассивный. Например, если бизнес переплатит проценты по кредиту или вернёт в пользу долга больше, чем было нужно. Тогда размер остатка нужно указать в активах бухбаланса.

Если кредитовое сальдо не образуется — у компании нет займов, которые она должна погасить.

В остальном, оформлять операции по кредитам сроком меньше года нужно с учётом таких нюансов:

- Операции по займам в иностранной валюте проводятся с переводом на российские рубли. Разница по курсу начисляется на дату операции и в конце месяца.

- Если на средства от кредита покупается инвестиционный актив, проценты и затраты на содержание займа относятся к первоначальной стоимости до тех пор, пока актив не введут в эксплуатацию. В бухгалтерской отчётности операцию оформляют проводкой Д/т 08, К/т 66.

Остаток по кредиту в конце отчётного месяца попадает в бухгалтерский баланс — его отражают в строке 1510 в разделе «Краткосрочные обязательства». Туда же войдут проценты по долгосрочным займам.

Иные виды вложений

Если финпомощь поступила в виде ОС, то в балансе эта операция оформляется такими проводками:

- Д-т 08 К-т 98 — рыночная стоимость полученного оборудования.

- Д-т 01 К-т 08 — введение имущества в эксплуатацию.

- Д-т 20 К-т 02 — начисление амортизации.

- Д-т 98 К-т 91 — стоимость ОС списана в прочие доходы.

Рассмотрим, как оформляется финпомощь в виде материалов:

- Д-т 10 К-т 98 — рыночная стоимость полученных материалов.

- Д-т 20 К-т 10 — израсходованные материалы списаны в прочие доходы.

Финпомощь может также направляться на погашение убытков организации. Рассмотрим детальнее. Как эту операцию отразить в балансе на конкретном примере.

По итогам года фирма получила убыток в 1 млн руб. Учредители Иванов и Петров, до утверждения отчетности, приняли решение покрыть убыток за счет собственных средств. Иванов внес на счет Фирмы 520 тыс. руб., а Петров — 480 тыс. руб.

Отличие № 1 — Лицо выдающее кредит или займ

Одним из основных отличий в учете краткосрочных кредитов и займов является лицо, которое выдает эти финансовые средства. В зависимости от того, кто является займодавцем, учет и отражение возврата полученного займа будут различаться.

Если займ или кредит был получен у банка, то проводки и отражение возврата будут осуществляться в соответствии с бухгалтерскими правилами и требованиями, установленными для банковского сектора. В данном случае, проводки по полученному займу отразятся в бухгалтерии, а возврат будет осуществляться в виде погашения задолженности по кредиту.

Если же займ или кредит был получен у юридического или физического лица, то учет и отражение возврата полученного займа будут иметь свои особенности.

Учет полученных займов от физического или юридического лица

Для учета полученных займов от физического или юридического лица, в бухгалтерии будет использоваться счет «Долговое обязательство перед должниками».

При получении займа от физического или юридического лица, проводка будет выглядеть следующим образом:

- Счет «Долговое обязательство перед должниками» (дебет)

- Счет «Денежные средства» (кредит)

В момент получения займа от физического или юридического лица, сторона получающая займ должна провести соответствующую проводку в бухгалтерии для отражения этой операции.

Возврат полученного займа от физического или юридического лица

При возврате полученного займа от физического или юридического лица, проводки будут зависеть от условий договора и соглашения между сторонами.

Одним из вариантов возврата займа может быть взаимозачетом, когда заемщик может погасить свою задолженность посредством предоставления товаров или услуг займодавцу.

В таком случае, проводка будет выглядеть следующим образом:

- Счет «Долговое обязательство перед должниками» (кредит)

- Счет «Денежные средства» (дебет)

Если же возврат займа осуществляется денежными средствами, то проводка будет выглядеть следующим образом:

- Счет «Долговое обязательство перед должниками» (кредит)

- Счет «Денежные средства» (дебет)

В случае, если возврат займа происходит с учетом процентов или комиссий, проводки будут отражаться с учетом этих дополнительных расходов.

Таким образом, отличие в учете краткосрочных кредитов и займов заключается в лице выдающем кредит или займ, а также в способе отражения возврата полученного займа в бухгалтерии.

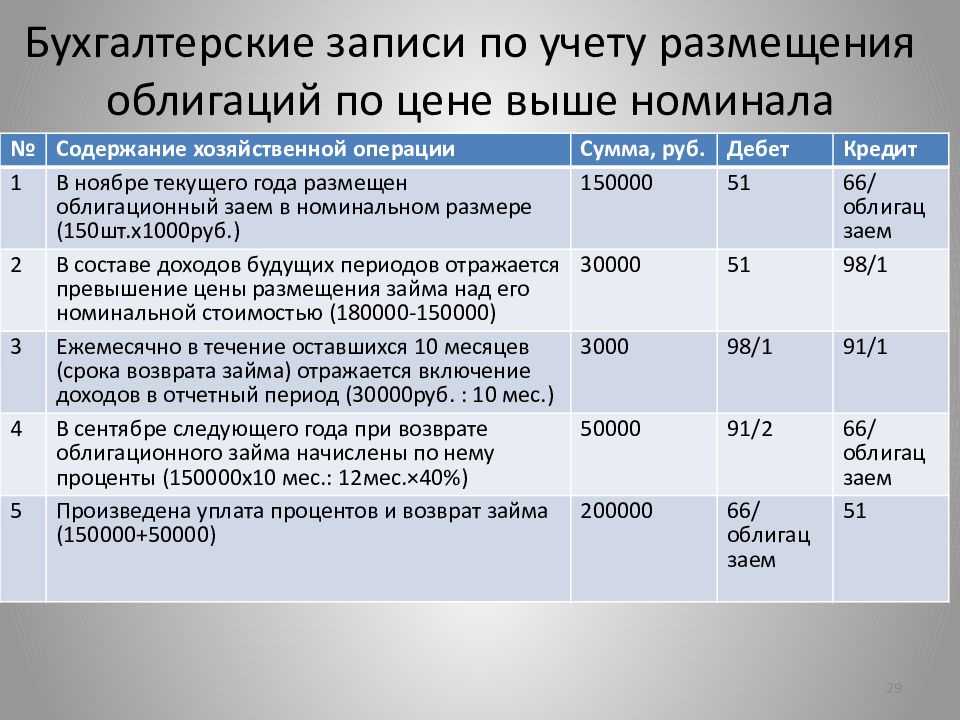

Примеры учета реализации облигаций на счете 66

Пример 1

Условия:

Компания продала облигации сроком обращения 12 месяцев на 250 000 руб. Их номинальная стоимость — 220 000 руб. Процент по облигациям составляет 3% годовых.

Задание:

Произвести необходимые расчеты и отразить условия примера по окончании первого квартала.

Расчеты:

- 250 000 – 220 000 = 30 000 — превышение цены реализации над номиналом;

- 30 000 / 4 = 7 500 — доход от продажи за квартал;

- 220 000 × 3% / 4 = 1 650 — размер ежеквартального процента.

Решение:

|

Дебет |

Кредит |

Сумма |

Содержание операции |

|

51 |

66 |

220 000 |

Номинальная стоимость облигаций |

|

51 |

98.1 |

30 000 |

Превышение цены реализации над номиналом |

|

По окончании первого квартала |

|||

|

91.2 |

66 |

1 650 |

Начисление процентов за квартал |

|

98.2 |

91.1 |

7 500 |

Доход от превышения цены продажи над номиналом |

Пример 2

Условия те же, но:

Компания продала облигации за 220 000 руб., а их номинальная стоимость — 250 000 руб.

Задание то же.

Расчеты те же, но:

- 30 000 — превышение номинала над ценой реализации;

- 7 500 — убыток от продажи за квартал;

- 1 650 — размер ежеквартального процента.

Решение

|

Дебет |

Кредит |

Сумма |

Содержание операции |

|

51 |

66 |

220 000 |

Номинальная стоимость облигаций |

|

По окончании первого квартала |

|||

|

91.2 |

66 |

1 650 |

Начисление процентов за квартал |

|

91.2 |

66 |

7 500 |

Убыток от превышения номинала над ценой продажи |

***

На счете 66 ведется учет средств, взятых в долг на срок менее года в рублях и валюте. Для удобной аналитики счета нужно открыть необходимые субсчета, которые помогут вести конкретизируемый учет заемных средств, а также отслеживать своевременное начисление и уплату процентов по ним.

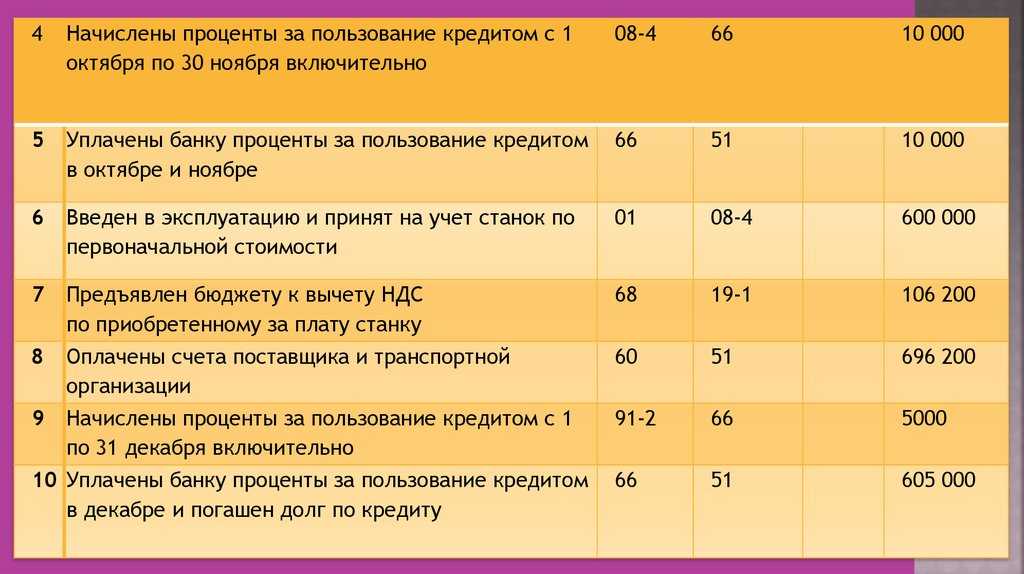

Пример бухучета полученного кредита

Организация получила кредит 2 февраля в сумме 1 500 000 руб. Процентная ставка — 10%. Срок договора о выдаче кредита — 24 месяца. Сумма ежемесячного платежа — 62 500 руб. Договором с банком предусмотрена оплата процентов и погашение суммы кредита ежемесячно на последнее число каждого месяца. Проценты начисляются со следующего дня после получения кредита.

В феврале организация сделает следующие проводки:

Дт 51 Кт 67.1 — кредит получен на расчетный счет организации в сумме 1 500 000 руб.

Дт 91.2 Кт 67.2 — начислены проценты по кредиту: 1 500 000 / 365 × 26 × 10% = 10 684,93 руб.

Дт 67.2 Кт 51 — оплата процентов — 10 684,93 руб.

Дт 67.1 Кт 51 — частичное погашение кредита — 62 500 руб.

Дт 91.2 Кт 67.2 — начислены проценты по кредиту: (1 500 000 – 62 500) / 365 × 31 × 10% = 12 208,90 руб.

Дт 67.2 Кт 51 — оплата процентов — 12 208, 90 руб.

Дт 67.1 Кт 51 — частичное погашение кредита — 62 500 руб.

Данный кредит, являясь долгосрочным, будет отражен по строке 1410 «Заемные средства» бухгалтерского баланса в сумме, учтенной по кредитовому сальдо счета 67.

Если бы кредит был краткосрочным, его следовало бы отразить по строке 1510 «Заемные средства» бухбаланса.

Коммерческий кредит и товарные векселя показываются по строкам:

Следует отметить, что в случае, если средства были получены с целью приобретения, сооружения или изготовления инвестиционного актива, проценты необходимо отражать с использованием счета 08 «Вложения во внеоборотные активы» (Дт 08 Кт 66.2/67.2). Исключение из указанного правила делается для хозсубъектов, ведущих учет упрощенным способом, которые вправе для этих целей применять счет 91.2 (п. 7 ПБУ 15/2008).

Все подробности отражения заемщиком в бухгалтерском учете получения и возврата займа или кредита рассмотрены в Готовом решении от КонсультантПлюс. Получите пробный доступ к К+ бесплатно и переходите к рекомендациям экспертов.

Учет заемных обязательств: счета и проводки

В общем случае, как мы отметили выше, долгосрочные и краткосрочные займы и кредиты отражаются на счетах 66 и 67. Аналитический бухучет соответствующих обязательств осуществляется исходя из их отнесения к конкретной категории, а также по отдельности (каждый кредит рассматривается как самостоятельное правоотношение).

Основная сумма, которую должно предприятие, фиксируется в бухучете как часть кредиторского долга в величине, которая отражена в договоре. Также фирма должна отразить в учете сведения о недополученных средствах в виде займов. В бухгалтерской отчетности должны фиксироваться также сроки погашения обязательств.

Расходы по займам необходимо учитывать отдельно от основных их сумм, в определенном расчетном периоде и при условии включения в структуру прочих расходов

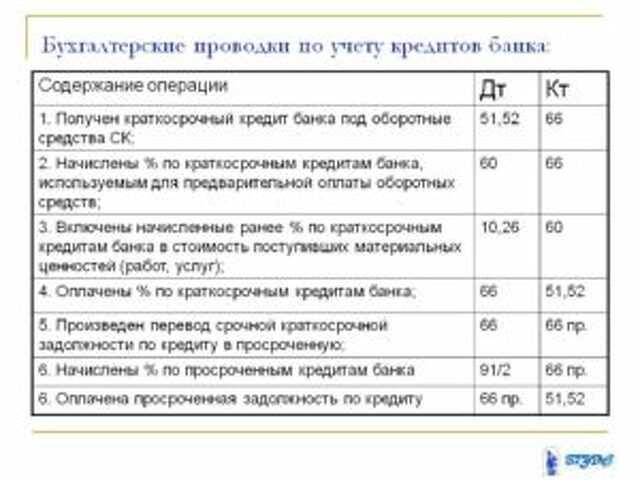

При этом неважно, на каких условиях предоставлены заемные денежные средства. В рамках учета процентов в бухгалтерских регистрах фирмы используются проводки по кредиту таких счетов, как 66 или 67, а также корреспондирующих с теми, по которым отражаются конкретные источники выплат

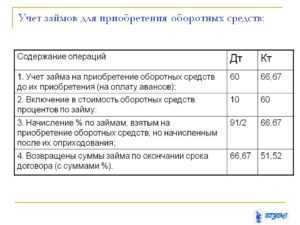

Проценты по обязательствам могут быть отнесены к затратам на закупку материально-производственных ресурсов, если основная сумма соответствующих им денежных средств непосредственно связана с ними и проинвестирована до момента оприходования соответствующих ресурсов. Если данное условие не соблюдено, то проценты должны учитываться как часть операционных издержек — с использованием счета 91.

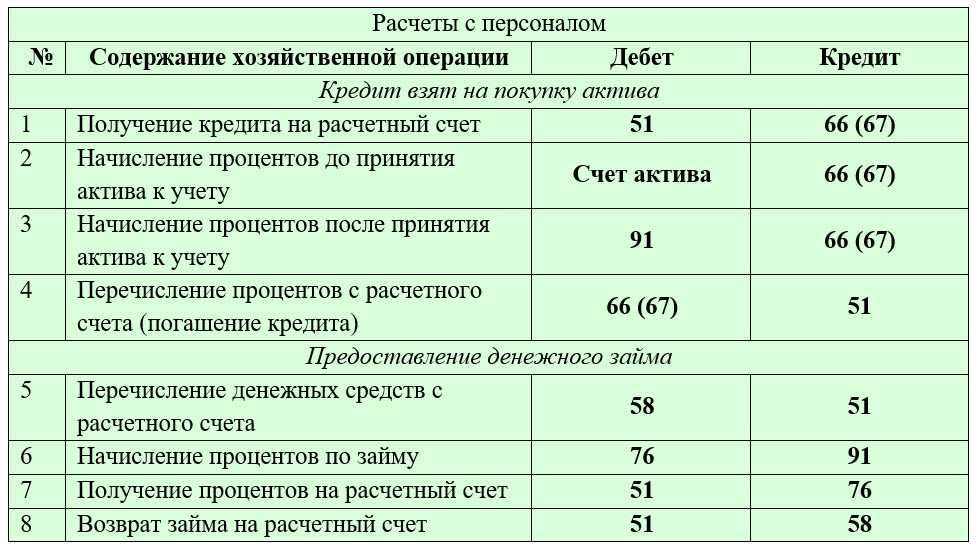

Соответствующий объем капитала может быть направлен на инвестирование во внеоборотные ресурсы. В этом случае проценты по кредитам отражаются посредством проводок:

- по 08, а также кредиту основных счетов учета задолженности в случае, проценты уплачены до того момента, когда фонды введены в эксплуатацию;

- по дебету счета 91 и кредиту основных счетов, если соответствующие денежные средства перечислены после того, как основные средства были приняты в производство.

Если заем возвращен несвоевременно или же в случае, если проценты уплачены с просрочками, то штрафы по кредитному договору должны отражаться в бухучете с помощью проводки по дебету счета 91.2.

Таким образом, если суммы взяты в кредит и используются в целях инвестирования во внеоборотные активы, то бухгалтер осуществляет их учет посредством следующих проводок:

- Дт 08, Кт 66 (или 67) в регистрах бухучета, если проценты по займам перечисляются кредитору до того момента, когда основные фонды вводятся в эксплуатацию или же, к примеру, ставятся на учет активы, относящиеся к нематериальным;

- Дт 91, Кт 66 (или 67), если проценты появляются после осуществления отмеченных операций.

Стоит отметить, что в случае, если расчеты по кредиту осуществляются предприятием с просрочками, то штрафы, предусмотренные договором, включаются в структуру расходов, которые классифицируются как внереализационные. В этом случае формируются проводки по дебету счета 91. Вместе с тем, как только кредит или заем погашается, то в бухучете соответствующая операция подтверждается следующей записью в регистрах: Дт 66 (или 67), Кт 50 (или, например, 51, 52 либо 55).

Обязательства, погашенные своевременно и те, что выполнены позже установленного договором срока, должны учитываться раздельно. Учет расчетов по кредитам и займам краткосрочного и долгосрочного типа осуществляется, как мы уже знаем, также осуществляется обособленно. Полезно будет рассмотреть специфику учета каждого типа операций.

Условия, влияющие на порядок учета займа

Заем — это передача денежных средств (или иных средств платежа) в долг, происходящая между физлицами или юрлицами, а также между юрлицом и физлицом. В этой процедуре никогда не участвует кредитная организация, поскольку операции с ее участием, несмотря на тот же характер взаимоотношений, носят иные названия: кредит и вклад (для физлица) или депозит (для юрлица).

Бухгалтерские проводки возникают только у юрлиц, которые могут как брать средства в долг у юридических или физических лиц, так и давать их этим же субъектам, но характер бухгалтерских записей не зависит от того, с кем именно (юридическим или физическим лицом) заключен договор заимствования. Вместе с тем есть моменты, влияющие на применяемую в этих записях корреспонденцию счетов.

Для организации, дающей в долг, имеет значение:

Для получателя средств важно:

Каждое из указанных условий повлияет на выбор корреспонденции счетов в записи операций, выполняемых в связи с займом.

Подборку форм для оформления договора займа в различных ситуациях вы найдете в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

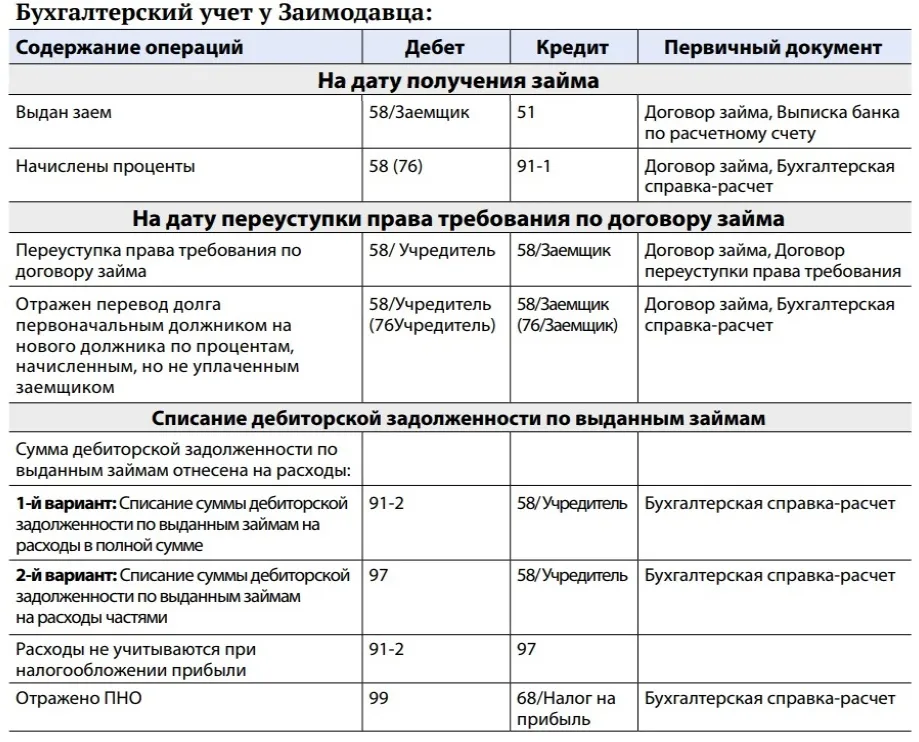

Выдаваемые в долг средства при условии начисления на них процентов у передающей стороны всегда учитываются в составе финвложений, т. е. на счете 58. Выдача фиксируется проводкой Дт 58 Кт 51 (50, 52).

ВАЖНО! Беспроцентный заем на счете 58 показан не будет, поскольку он не отвечает самой идее финвложений (приносить доход). Его сумму следует показать на счете 76 (Дт 76 Кт 51 (50, 52))

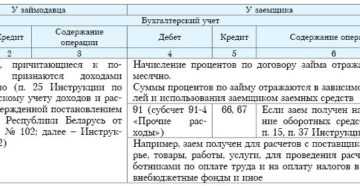

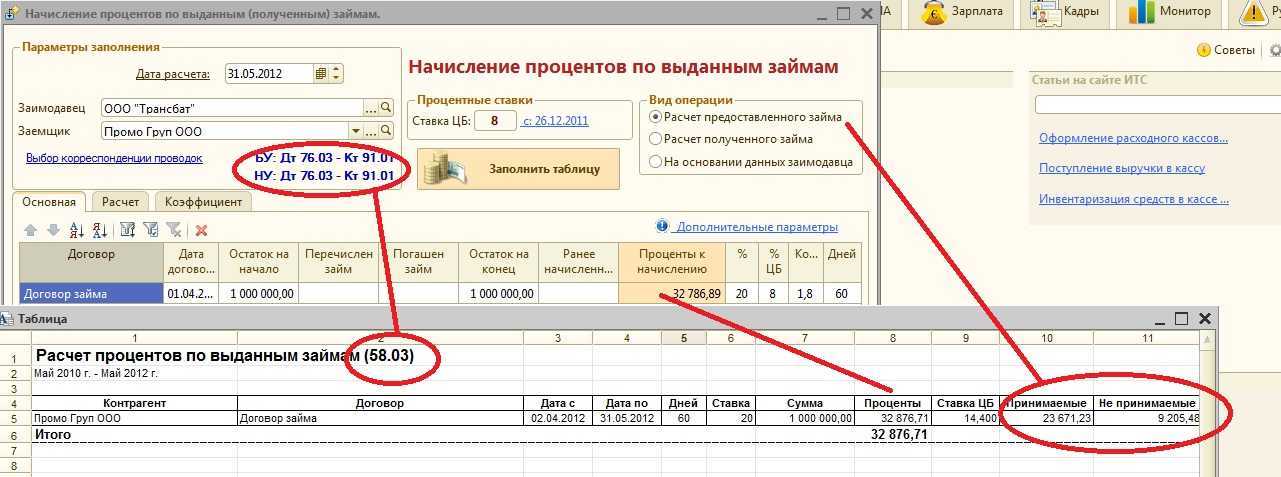

Расчет процентов организациями осуществляется ежемесячно на последнюю дату этого периода (пп. 12, 16 ПБУ 9/99, утвержденного приказом Минфина России от 06.05.1999 № 32н).

Обложению НДС ни сама сумма займа, ни проценты по нему не подлежат (подп. 15 п. 3 ст. 149 НК РФ), т. е. проводок в части этого налога по дебету счета 91 (90) не возникнет. Если с выдачей займа у займодавца связаны какие-либо затраты (например, плата банку за услуги по переводу средств), то в периоде их осуществления они попадут в дебет счета 91 (90).

Поступление платежей по процентам выразится проводкой Дт 51 (50, 52) Кт 76.

У получателя заемных средств их поступление будет учтено либо на счете 66 (если заем краткосрочный — до года), либо на счете 67 (если средства взяты на срок, превышающий 12 месяцев). Проводка при этом окажется такой: Дт 51 (50, 52) Кт 66 (67).

На эти же счета будут относиться начисляемые проценты с отделением их в аналитике учета от суммы основного долга. То есть в проводке по начислению процентов по займу полученному в кредитовой части окажется счет 66 либо 67. Выбор же счета, попадающего в дебетовую ее часть, определит факт использования или неиспользования полученных средств при создании инвестиционного актива (п. 7 ПБУ 15/2008, утвержденного приказом Минфина России от 06.10.2008 № 107н).

Суммы процентов по займу, не имеющему отношения к созданию актива, расцениваемого как инвестиционный (у него длительный срок создания и высокая стоимость), всегда следует учитывать в прочих расходах — Дт 91 Кт 66 (67), начисляя соответствующие суммы ежемесячно (п. 6 ПБУ 15/2008).

Если же заемные средства задействованы в дорогостоящих продолжительных вложениях, то проценты по ним сформируют стоимость имущества (основного средства или нематериального актива), созданного с участием соответствующих вложений: Дт 08 Кт 66 (67). Во время длительного (больше 3 месяцев) перерыва, возникшего в процессе осуществления инвестиций, и по завершении вложений в объект продолжающие начисляться проценты по займу следует включать в состав прочих расходов (пп. 11, 13 ПБУ 15/2008).

Налоговые нюансы учета процентов по договорам займа в различных ситуациях подробно рассмотрены в Путеводителе по сделкам от КонсультантПлюс. Получите пробный доступ к системе бесплатно и узнаете, как при налогообложении нужно учитывать проценты по займам, связанным и не связанным с приобретением амортизируемого имущества, потраченным на выплату дивидендов и др.

Право не выделять из прочих расходы, связанные с созданием инвестиционных активов, есть у юрлиц, применяющих упрощенные способы бухучета.

Оплата процентов отразится проводкой Дт 66 (67) Кт 51 (50, 52). Если их получателем является физлицо, то его доход следует обложить НДФЛ (Дт 66 (67) Кт 68).