Кто может быть самозанятым

Самозанятые — это граждане, зарегистрированные в региональных органах налоговой службы как индивидуальные предприниматели без образования юридического лица. Виды деятельности для самозанятых ограничены и определены перечнем, ввели в 2024 году. Поэтому, чтобы быть самозанятым, необходимо выбрать одну или несколько из примерно 250 видов деятельности, которые можно оказывать в рамках самозанятости.

Кто может стать самозанятым? Граждане, достигшие 18-летнего возраста и не имеющие ограничений в праве заниматься предпринимательской деятельностью. Они могут предлагать свои услуги в различных сферах: от проведения мастер-классов и фотосъемки, до оказания консультаций и ремонта техники.

Вот некоторые из видов деятельности, которые самозанятые могут осуществлять в 2024 году:

- Услуги репетиторства;

- Организация праздников и мероприятий;

- Уборка квартир и офисов;

- Ремонт и строительство;

- Доставка продуктов и готовой еды;

- Фриланс, например, дизайн, разработка сайтов, копирайтинг;

- Консалтинг и юридические услуги;

- Работа с техникой, например, ремонт компьютеров и смартфонов;

- Детские услуги, включая нянь, преподавателей и тренеров;

- Парикмахерские и косметические услуги.

Может ли самозанятый оказывать информационные услуги?

Самозанятый предприниматель имеет возможность оказывать различные услуги в своей сфере деятельности, в том числе и информационные.

Оказывая информационные услуги, самозанятый должен учитывать требования законодательства и официально оформить свою деятельность. В частности, необходимо зарегистрировать себя как самозанятого и получить соответствующий статус в налоговой службе

Также важно учесть, что определенные виды информационных услуг могут требовать наличия специальных навыков или профессиональных сертификатов

Однако, самозанятый не имеет права оказывать некоторые информационные услуги, которые могут быть зарезервированы для специализированных организаций или лиц с соответствующими лицензиями. Например, предоставление услуг связи, таких как интернет-провайдер или мобильный оператор, может быть ограничено законодательством и требует специального разрешения.

В целом, самозанятый имеет возможность оказывать информационные услуги, если он соответствует требованиям закона и имеет необходимые навыки и компетенции. Это дает возможность самозанятому эффективно использовать свои знания и навыки в сфере информационных технологий и предоставлять качественные услуги своим клиентам.

Относятся ли самозанятые к субъектам малого и среднего предпринимательства?

Нет, не относятся. Согласно ч. 1 ст. 4 Федерального закона от 24.07.2007 N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» к субъектам малого и среднего предпринимательства относятся зарегистрированные в соответствии с законодательством РФ хозяйственные общества, хозяйственные товарищества, хозяйственные партнерства, производственные кооперативы, потребительские кооперативы, крестьянские (фермерские) хозяйства и ИП.

Специальных условий участия в закупках для самозанятых лиц Закон N 44-ФЗ не устанавливает.

Таким образом, если заказчик проводит закупку с ограничением в отношении участников закупок, которыми могут быть только СМП, СОНКО, при подаче заявки от самозанятого, не являющегося ИП, такому лицу должно быть отказано в допуске к участию в закупке.

Если закупка проводится в соответствии с ч. 5 ст. 30 Закона N 44-ФЗ и привлеченный победителем такой закупки субподрядчик является самозанятым без статуса ИП, объем такого привлечения не учитывается в объеме закупок, осуществленных заказчиком у СМП, СОНКО, а победитель считается не исполнившим условие закона и контракта.

Самозанятые, не являющиеся ИП, не могут претендовать на льготы для СМП, предусмотренные Законом N 44-ФЗ, в т.ч. на уменьшенный размер платы за победу в электронной закупке и уменьшенный размер штрафа в случае нарушения условий контракта.

При проведении закупок в соответствии с Законом N 223-ФЗ действует совершенно иной порядок. С 28 марта 2020 г. самозанятые для целей Закона N 223-ФЗ приравниваются к субъектам малого и среднего предпринимательства, договоры с самозанятыми можно будет учесть в годовом объеме закупок у субъектов малого и среднего предпринимательства. Конкретный порядок участия самозанятых в закупках, в т.ч. перечень документов, которыми они должны подтверждать свой статус, на момент подготовки статьи не установлен, соответствующие изменения в Постановление Правительства РФ от 11.12.2014 N 1352 не внесены.

Однако следует отметить одну существенную особенность участия самозанятых в закупках по Закону N 223-ФЗ. В отличие от Закона N 44-ФЗ, ч. 5 ст. 3 Закона 223-ФЗ предусмотрено, что участником закупки может быть как любое физическое лицо, так и несколько физических лиц, выступающих на стороне одного участника закупки, в т.ч. ИП или несколько ИП, выступающих на стороне одного участника закупки. Но при этом такие лица, получая доходы от ведения деятельности в рамках договора простого товарищества, не могут уплачивать НПД с этих доходов. Поэтому в случае победы в закупке такого «коллективного» участника заказчик заключает договор с его членами как с обычными физическими лицами.

Внешний вид личного кабинета

Кликните на картинку, чтобы увеличить ее

Почему для вас важно знать, что этот налог был выплачен? Это контрольная величина, которая показывает, что мы ни в коем случае не обманываем государство. Мы социально ответственная компания, хотим понимать, что нас не используют, чтобы обмануть государство

Не хотим принимать участие ни в каких схемах, ни прямо, ни косвенно, категорически отказываемся от нарушения законодательства Российской Федерации.

Это приложение представляет собой некую собственную открытую бухгалтерию, связанную с государством. Более того, если раньше предприниматели часто переживали, не нарушают ли они закон о контрольно-кассовых машинах, все ли документы передают, встали ли они на учет в пенсионный фонд – здесь ничего этого нет, и при этом все просто и легально. То есть, вы можете не возить с собой контрольно-кассовый аппарат или бланки строгой отчетности, вы можете не сидеть в очереди в налоговую или какие-то иные фонды – одно приложение для связи со всеми госорганами.

Виды деятельности самозанятых граждан в 2024 году

В 2024 году самозанятые граждане получили возможность заниматься различными видами деятельности. Они могут предоставлять услуги в разных областях и сферах, в зависимости от своих навыков и интересов.

Какие виды деятельности могут быть доступны самозанятым гражданам? Это может быть продажа товаров или услуг в интернете, оказание различных консультаций и услуг по дому, проведение развлекательных и спортивных мероприятий, создание и продвижение сайтов, разработка и поддержка программного обеспечения и многое другое.

Самозанятые могут работать как в крупных городах, так и в небольших регионах. В каждом регионе могут быть свои особенности и специфика работы. Например, в крупных городах самозанятые граждане могут предлагать услуги по доставке еды, перевозке грузов или оказывать туристические услуги. В небольших городах и селах спрос может быть на услуги по уходу за животными, огородничество или ремонт и строительные работы.

Важно отметить, что список видов деятельности самозанятых граждан в 2024 году может быть только примерным. Каждый гражданин может выбрать ту сферу деятельности, которая соответствует его навыкам и интересам

Главное, чтобы эта деятельность была законной и не нарушала правил и требований самозанятых.

Контроль работы установщиков

Нужно понимать, что это не сотрудники, мы их никак не контролируем. Мы не знаем, в какое время они подключают – днем или ночью. Мы порой о них почти ничего не знаем, кроме фамилии, имени и каких-то базовых данных. Но мы и не выплачиваем никаких социальных выплат, мы не несем ответственности за их отпуск, желание или нежелание работать, мы можем только установить денежную мотивацию за привлечение нового абонента. С нашей точки зрения, это не просто рабочие отношения – это партнерство. И у нас есть самозанятые, которые очень активно работают, и мы это видим по солидным суммам, которые мы им начисляем.

Установщиков привлекает низкая ставка налога – это 6% с тех сумм, которые мы им выплачиваем, и 4% с тех сумм, которые им выплачивают физические лица – ставки практически уникальные. У многих раньше была шестипроцентная ставка на «упрощенке», но такого, чтобы, получая доход от физических лиц облагать его по ставке 4% – это нечто уникальное для российского рынка.

Помимо прочего, государство предоставило участникам программы еще один бонус: для входа первые десять тысяч рублей облагаются по пониженной ставке, на 1% ниже. Также в прошлом году был «ковидный» бонус, в размере МРОТ.

Так что самый главный плюс, по моему мнению, даже не налоговая ставка, а именно простота и возможность минимизации бумажной работы. И, надо сказать, за последние три месяца прирост работающих с нами самозанятых составил 47%, а доля самозанятых в новых подключениях достигла 16%.

Информационные услуги и их виды

Виды информационных услуг:

| № | Вид информационной услуги | Описание |

|---|---|---|

| 1 | Консультационные услуги | Предоставление экспертных знаний и консультаций в различных областях деятельности. |

| 2 | Информационное агентирование | Сбор, обработка и передача информации клиентам по их запросам и требованиям. |

| 3 | Информационно-библиографические услуги | Предоставление информации о литературных источниках, справочной информации и библиографических данных. |

| 4 | Информационные услуги в Интернете | Предоставление доступа к различным интернет-ресурсам, поиск и передача информации в сети. |

| 5 | Архивные и библиотечные услуги | Хранение, обработка и предоставление доступа к архивному и библиотечному материалу. |

| 6 | Телекоммуникационные услуги | Предоставление услуг связи, передачи данных и коммуникации посредством сетей связи. |

| 7 | Информационные услуги в области маркетинга | Предоставление информации и аналитических данных для разработки маркетинговых стратегий и продвижения товаров и услуг. |

В современном мире информационные услуги имеют огромное значение и способствуют развитию многих отраслей экономики. В условиях быстрого притока и обмена информацией, они становятся неотъемлемой частью успешного функционирования предприятий и организаций.

Перечень регионов, которые ввели статус самозанятого

В 2024 году множество регионов Российской Федерации предоставили возможность гражданам зарегистрироваться как самозанятые. Это позволяет людям самостоятельно заниматься предоставлением определенных услуг и выполнять определенные виды деятельности без необходимости открывать свое собственное предприятие.

Список регионов, которые ввели статус самозанятого, является примерным и может быть изменен в зависимости от решений региональных властей. На данный момент к самозанятому статусу присоединились такие регионы, как Москва, Санкт-Петербург, Ростовская область, Новосибирская область, Астраханская область, Краснодарский край и многие другие.

Кто может стать самозанятым? Любой гражданин России, достигший 18 лет, может зарегистрироваться как самозанятый и начать предоставлять услуги в рамках определенных видов деятельности. Это могут быть различные услуги в сфере ремонта, обслуживания, консультирования, создания и продвижения сайтов, предоставления уроков и тренировок, а также многие другие виды деятельности.

При этом каждый регион может вносить собственные коррективы и определять конкретные виды деятельности, которые могут быть осуществлены самозанятыми гражданами в данном регионе. Поэтому перед регистрацией стоит ознакомиться с правилами и требованиями региона, где планируется становление самозанятого.

Чем подтвердить расходы, когда письменного договора с самозанятым нет

Есть несколько способов, как работать с самозанятыми в соответствии с требованиями законодательства. Один из вариантов – заключение устного соглашения о выполнении предпринимателем конкретного объема работ за определенную оплату.

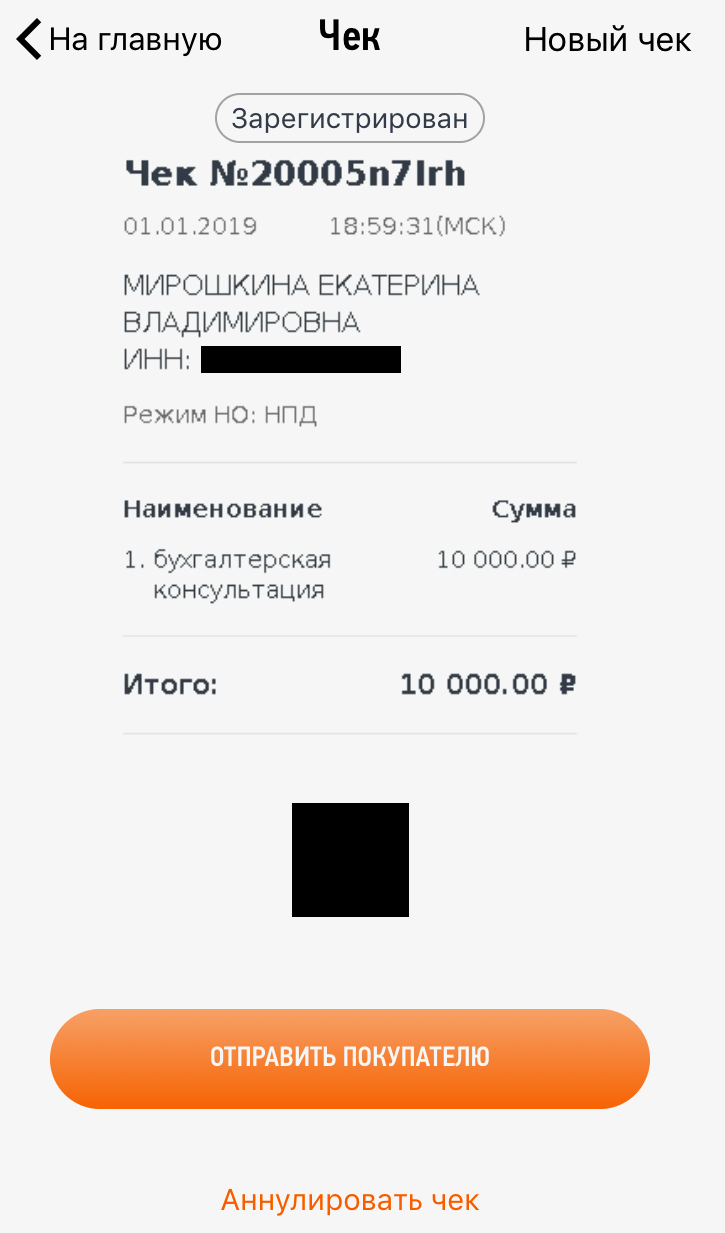

В этом случае подтверждением расходов станет чек, который фрилансер создает в приложении «Мой налог». В таком чеке указываются:

- время и дата проведения расчета;

- данные налогоплательщика и его идентификационный номер;

- перечень оказанных услуг;

- сумма расчета и назначение платежа;

- реквизиты заказчика;

- QR-код для считывания специальной программой;

- уникальный номер чека.

Чековая документация выдается заказчику на бумажном носителе либо направляется на электронный адрес. За невыдачу чеков или несвоевременную их передачу предусмотрена ответственность в виде штрафных санкций.

Важно! Согласно комментарию ФНС, самозанятые вправе выставлять юрлицам и ИП счета на оплату в традиционном формате. Но в приложении такой функции пока нет.

Налогообложение самозанятых информационных услуг

Самозанятые, оказывающие информационные услуги, также подлежат налогообложению, в соответствии с законодательством о налогах и сборах.

Основным видом налога, который взимается с самозанятых, является налог на доходы физических лиц. Ставка этого налога составляет 4% от заработанных доходов.

Информационные услуги, оказываемые самозанятыми, могут включать в себя такие виды деятельности, как разработка и поддержка веб-сайтов, создание программного обеспечения, аналитика данных и другие виды информационных услуг.

Для того чтобы быть законно самозанятым и осуществлять оказание информационных услуг, необходимо зарегистрироваться в налоговой службе и получить статус самозанятого. Для регистрации и получения статуса самозанятого необходимо обратиться в налоговую инспекцию и предоставить необходимые документы.

Важно отметить, что самозанятые, оказывающие информационные услуги, также должны вести учет доходов и расходов, связанных с их деятельностью. Для этого можно воспользоваться специальными программами бухгалтерского учета или вести учет вручную

Помимо налога на доходы физических лиц, самозанятые, оказывающие информационные услуги, могут быть обязаны уплачивать также единый социальный налог (ЕСН) или взносы на обязательное страхование.

В целом, налогообложение самозанятых, оказывающих информационные услуги, регулируется законодательством и взимается в соответствии с установленными ставками и правилами. Правильное и своевременное налоговое учет самозанятых является важным аспектом их деятельности.

Требования к самозанятым в оказании информационных услуг

Однако, для успешной деятельности в сфере информационных услуг самозанятые должны соответствовать определенным требованиям. Эти требования помогут обеспечить качество предоставляемых услуг, защиту информации клиентов и соблюдение законодательства.

1. Профессиональные знания и опыт

Самозанятые, оказывающие информационные услуги, должны обладать достаточным уровнем знаний и опытом в своей области. Это позволит им предоставлять качественные и точные данные, советы и рекомендации своим клиентам.

Большое значение имеет также постоянное обновление и расширение знаний, чтобы быть в курсе последних изменений и нововведений в отрасли. Это поможет самозанятым оставаться конкурентоспособными на рынке информационных услуг.

2. Этический подход

Важным требованием для самозанятых в сфере информационных услуг является этический подход к работе. Самозанятым следует строго соблюдать конфиденциальность данных клиентов, а также быть честными и непредвзятыми в своих рекомендациях.

Также важно принимать во внимание правовые и этические аспекты своей деятельности, чтобы избежать нарушения законодательства или прочих негативных последствий для клиентов и своего бизнеса

Чем не может заниматься самозанятый в 2024 году

Режим самозанятости прописан только в налоговом законодательстве, так как он представляет собой режим уплаты налога на профессиональный доход (НПД). Он предполагает, что в процессе осуществления деятельности человек, оформленный как плательщик НПД, работает самостоятельно и без привлечения рабочей силы. К тому же в законе прописаны четкие ограничения на направления деятельности.

Перечень видов деятельности, по которым самозанятые лица не вправе работать, относительно небольшой. Согласно ст. 4 ФЗ-422, он включает в себя:

- Оптовая и розничная продажа товаров, которые не были изготовлены собственноручно (то есть, перепродажа). При этом нужно учитывать, что плательщик НПД не может нанимать работников для изготовления своих товаров – а это серьезно ограничивает самозанятого, который что-то производит.

- Посреднические и агентские услуги. К примеру, самозанятый не может заниматься подбором квартир в качестве агента по недвижимости или подбирать выгодные туры качестве посредника между клиентами и туроператорами.

- Адвокатские и нотариальные услуги, работа в качестве оценщика и арбитражного управляющего. Всё это – профессиональная деятельность с отдельным правовым статусом. С точки зрения ФНС работа адвоката близка к режиму ИП, но предпринимателем адвокат не является.

- Добыча и реализация полезных ископаемых. С учетом запрета нанимать сотрудников это вряд ли серьезное ограничение.

- Сдача коммерческой недвижимости в аренду. То есть, собственную квартиру самозанятый может сдавать в аренду с уплатой 4% или 6% налога, а вот сдать склад или производственный комплекс уже не сможет (можно сделать это как обычное физлицо, но тогда ему придется платить 13% НДФЛ, а налоговики могут доначислить и НДС).

Но есть еще негласные ограничения, которые не предусмотрены законодательно:

- На ведение производственной деятельности прямого запрета нет. Но для этого требуется приобрести станки, снять помещение, закупить сырье и комплектующие, нанять рабочих. Во-первых, все это требует затрат, а они не уменьшают налогооблагаемую базу. Также плательщик НПД не может нанять сотрудников. Во-вторых, ограничение по годовому доходу (не более 2,4 млн рублей) не позволит быстро окупить стоимость оборудования, если планируется серьезное производство.

- При выборе сферы деятельности нужно учитывать, что некоторые услуги подлежат лицензированию, что плательщику НПД недоступно (ряд лицензий могут получить исключительно ИП или юрлица). Пример: если самозанятый решил открыть детский сад, потребуется лицензия, но физическим лицам ее не выдают. Получить разрешение можно, если самозанятый оформится в качестве ИП. В этом случае можно оформить лицензию, но все равно платить НПД (только если все остальные условия режима выполняются). Это достаточно интересная возможность: несмотря на предпринимательский статус, можно не платить фиксированные страховые взносы, не платить налог по УСН и не применять ККТ (онлайн-кассу).

В каких регионах могут работать самозанятые

Представители российских властей неоднократно говорили о том, что при успешном внедрении спецрежима проект может быть распространен на всю страну. Но пока он действует только в четырех регионах:

- в Москве;

- в Московской области;

- в Татарстане;

- в Калужском регионе.

При этом не имеет никакого значения, где проживает ли самостоятельно работающий гражданин – на указанных территориях или за их пределами. Главное, чтобы он вел деятельность в указанных регионах.

Важно! Зарегистрироваться через приложение «Мой налог», разработанное ФНС, можно только с указанием конкретного региона ведения деятельности.

Какие виды услуг может оказывать самозанятый юридическому лицу

Определенного списка видов деятельности, которыми могут заниматься самозанятые, в законах и кодексах нет. Фрилансеры вправе оказывать юрлицам самые разнообразные услуги, от ремонта бытовой техники и электроники до деятельности коуча и ведущего семинаров, программ, мероприятий.

Наиболее востребованными видами таких услуг являются:

- дизайнерская деятельность, в том числе обустройство интерьера, ландшафта, веб-дизайн;

- копирайтерские услуги и наполнение сайтов необходимым контентом;

- услуги программистов;

- администрирование соцсетей;

- ведение маркетинговых кампаний и СЕО-продвижение;

- фото и видеосъемка.

Достаточно популярны услуги строителей и отделочников, работающих на условиях самозанятости.

Важно! Самозанятыми не могут быть адвокаты, медиаторы, нотариусы, арбитражные управляющие, специалисты по оценке.

Как же проверяют самозанятых?

Пока налоговики не придумали ничего лучше старой доброй практики «подсадных уток».

Например, предлагаете вы услуги помощи в домашнем хозяйстве через интернет. С вами связывается заказчик, вы приходите, что-то делаете, получаете оплату, а чек не выдаете. Ваш заказчик гордо демонстрирует вам удостоверение инспектора ФНС и далее по сюжету. Метод отработан налоговиками еще на кассах-«не онлайн». Просто, надежно и практично, как говорится…

Еще возможен вариант, когда получатель услуг самозанятого окажется чем-то недоволен и «настучит» в ФНС, что данный самозанятый еще и чеки не выдает. Но такие случаи в нашей стране все-таки редкость.

Ну и, конечно, налоговики могут запросить данные о поступлении денег на счета самозанятого и сравнить их с тем, что прошло через «Мой налог» (правда, запрос в банк возможен, когда в отношении самозанятого инициирована налоговая проверка). И если налоговая докажет, что это выручка,— поступившие суммы будут считаться доходом самозанятого.

Для работы с самозанятым подойдёт типовой гражданско-правовой договор, например договор оказания услуг. Можно подписать такой договор один раз перед началом работы или подписывать его перед каждой оплатой в виде договора-счёта-акта. Второй способ подойдёт, если вы будете оформлять с самозанятым акты выполненных работ.

Договор с самозанятым немного отличается от того, который работодатель подписывает с обычными сотрудниками. Вот примеры формулировок, которые содержит договор с самозанятым. Используйте их или подобные.

Сафонова Ольга Сергеевна, являющаяся плательщиком налога на профессиональный доход на основании справки о регистрации плательщика налога на профессиональный доход № ХХХXX, именуемая далее «Исполнитель», с одной стороны, и Общество с ограниченной ответственностью «Космос», в лице Генерального директора Бухарова Ивана Олеговича, действующего на основании Устава, далее именуемое «Заказчик», с другой стороны (далее «Стороны»), заключили настоящий договор (далее – «Договор») о нижеследующем.

Работодатель не платит НДФЛ и страховые взносы

Исполнитель является плательщиком налога на профессиональный доход, в связи с чем Заказчик освобождается от обязанности перечислять налоги и страховые взносы за Исполнителя в бюджет РФ на основании п.8 ст.2 Федерального закона от 27.11.2018 № 422-ФЗ.

Самозанятый обязан выдавать чеки

Исполнитель обязуется при получении оплаты от Заказчика предоставлять чеки из приложения «Мой налог».

Самозанятый обязан сообщить об утере статуса самозанятого

В случае снятия Исполнителя с учета в качестве плательщика налога на профессиональный доход он обязуется сообщить об этом Заказчику письменно в течение 3 дней с даты снятия с такого учета.

Важно. Отношения с самозанятым регулирует гражданско-правовой договор, а не трудовой

Поэтому в договоре с самозанятым не должны быть прописаны должностные обязанности, штатное расписание, режим рабочего времени и времени отдыха. Если включить эти пункты в договор с самозанятым, при проверке налоговая может посчитать такой договор трудовым — и обязать работодателя доплатить за сотрудника налоги и взносы.

https://youtube.com/watch?v=2PyR6BUEEqc

Позволяет в пару кликов загружать чеки от самозанятых.

Обновления:

1.0 Исправил ошибки по распознаванию сумм.

1.1 Убрал распознование англ. языка, что улучшило разпознавание русского языка.

1.3 Убрал распознавание по jpg картинки переделал обработку под json формат.

1.4 Доработал заполнение документа Поступление (номер и дата вх., способ зачета аванса). Добавил поддержку веб-клиента

1.5 Добавил функционал загрузки чеков из почты. Добавил функционал по оповещению самозанятых.

1.6 Добавил опцию создание контрагента и договора. Можно включить данную опцию и если у вас нет данного контрагента и договора то обработка создаст.

Может ли самозанятый работать официально и быть самозанятым

Любой уже официально трудоустроенный человек может оформить самозанятость, и наоборот: закон это не запрещает. Самозанятость чаще всего и является прибавкой к основному доходу, так что проблем с налоговой не возникнет.

Это, например, удобно, когда вы сдаете недвижимость в аренду. Зарплату вы получаете на работе, и ваш работодатель выступает вашим налоговым агентом по этому заработку. С дополнительного дохода вы можете уплачивать налог как самозанятый, чтобы не пришлось в конце года сдавать декларацию и высчитывать дополнительный НДФЛ (сумма за 12 месяцев может накопиться внушительная).

Кстати, только такой способ совмещения основной работы и самозанятости доступен для госслужащих. Они могут получить этот налоговый статус только для сдачи недвижимости в аренду, а во всех остальных случаях госслужащие должны заключать договоры гражданско-правового характера.

Стать самозанятым может и индивидуальный предприниматель. Причем сниматься с учета как ИП не нужно, но придется подать в ИФНС уведомление об отказе от прежнего режима. У самозанятого есть на это один месяц после регистрации, иначе налоговая будет считать, что человек все это время работал на прежнем режиме.

Частые вопросы

Что делать, если самозанятый аннулирует чек?

Для аннулирования чека есть только два законных основания: при возврате денег заказчику или при вводе неверных данных. Чек аннулируется в приложении «Мой налог». Если необходимо поменять данные в чеке, первый чек нужно будет аннулировать и создать новый с правильной информацией: возможности редактировать уже оформленный чек не предусмотрено.

В законе не прописаны сроки, в которые можно аннулировать чек: то есть это можно сделать с любым чеком за весь период деятельности самозанятого.

Если самозанятый не сообщил об аннулировании чека заказчику, последний не обязан нести за это ответственность. Наличия старого чека при возникновении спора будет достаточно. А вот самозанятый в случае аннулирования чека будет обязан сообщить об этом заказчику и предоставить ему новый чек либо же вернуть деньги.

Что делать заказчику, если самозанятый потеряет свой статус?

Налоговая может аннулировать статус самозанятого по нескольким причинам, но в основном это происходит, если самозанятый превысил лимит годового дохода. В случае с выплатой, поступившей уже на счет физлица с аннулированным статусом, заказчик будет обязан заплатить такой же налог, как при работе с физическим лицом, — выступить в качестве налогового агента по НДФЛ и страховым взносам.

По этой причине нужно тщательно отслеживать статус исполнителя перед каждым перечислением денег. Если же оплата прошла хотя бы за сутки до дня аннулирования, работа попадает под режим НПД.

Могут ли два самозанятых оказать одну услугу?

Да, на исполнение одной и той же услуги можно нанять двух самозанятых, но здесь есть свои условия. Эти исполнители не должны между собой работать по договору простого товарищества — это когда два ИП «скидываются» прибылью, чтобы больше зарабатывать.

Выводы

1. Специальный налоговый режим выгоден для заказчиков при работе с самозанятыми как с единственными исполнителями по ст. 93 Закона N 44-ФЗ. Заказчик экономит на налогах и страховых взносах.

2. Ограничить участие самозанятых в конкурентных закупках не получится. Единственный вариант — проводить закупки по ст. 30 Закона N 44-ФЗ среди СМП, СОНКО.

3. Необходимо грамотно оформить договорные отношения с самозанятым, чтобы такой контракт соответствовал требованиям Закона N 44-ФЗ и не был переквалифицирован налоговым органом в трудовой договор.

Статья 18 ГК РФ.

Пункт 1 ст. 23 ГК РФ.

Пункт 2 ч. 13 ст. 34 Закона N 44-ФЗ.

Статьи 56 и 146 БК РФ.

Часть 8 ст. 2 Закона о самозанятых.

Пункты 1, 2 ст. 15 Закона о самозанятых.

Часть 9 ст. 2, ч. 3 ст. 15 Закона о самозанятых.

Пункт 2 ст. 227, ст. 419, ст. 420 НК РФ.

Пункт 3 письма ФНС России от 20.02.2019 N СД-4-3/2899@.

Пункт 1 и п. 8 ч. 2 ст. 6 Закона о самозанятых.

Письмо ФНС России от 24.09.2019 N 03-11-11/73352.

Часть 6 ст. 2 Закона о самозанятых.

Часть 2 ст. 4, ч. 2 ст. 6 Закона о самозанятых.

Статья 181 НК РФ, распоряжение Правительства РФ от 28.04.2018 N 792-р, Постановление Правительства РФ от 11.08.2016 N 787.

Пункт 3 ч. 2 ст. 6 Закона о самозанятых.

Письмо ФНС России от 05.08.2019 N СД-4-3/15409.

Пункт 12 ч. 2 ст. 6 Закона о самозанятых.

Часть 6 ст. 2 Закона о самозанятых и ч. 1 ст. 91 Закона об образовании.

Часть 3 ст. 32 Закона об образовании, письмо Минобрнауки России от 09.10.2013 N 06-735.

Определение Верховного Суда РФ от 11.11.2016 N 309-КГ16-14620.

Федеральный закон от 27.12.2019 N 474-ФЗ «О внесении изменений в статью 25.1 Федерального закона «О развитии малого и среднего предпринимательства в Российской Федерации» и статью 8 Федерального закона «О закупках товаров, работ, услуг отдельными видами юридических лиц».

«Об особенностях участия субъектов малого и среднего предпринимательства в закупках товаров, работ, услуг отдельными видами юридических лиц».

Пункт 7 ч. 2 ст. 6 Закона о самозанятых.

Часть 1 ст. 2 Закона о самозанятых.

Письма ФНС России от 01.08.2019 N 03-11-11/57804, от 13.08.2019 N 03-11-11/61087.

Письма ФНС России от 11.03.2019 N 03-11-11/15305, от 13.08.2019 N 03-11-11/61078.

Письма ФНС России от 18.11.2019 N СД-4-3/23424@, от 03.12.2019 N 03-11-11/93715.

Пункт 10 письма ФНС России от 20.02.2019 N СД-4-3/2899@.

Часть 1 ст. 14 Закона о самозанятых.

Часть 1 ст. 15 Закона о самозанятых, п. 2 письма ФНС России от 20.02.2019 N СД-4-3/2899@.

Пункт 3 ст. 1 Федерального закона от 27.11.2018 N 425-ФЗ «О внесении изменений в части первую и вторую НК РФ и отдельные законодательные акты РФ».

Часть 5 ст. 14 Закона о самозанятых, п. 5 письма ФНС России от 20.02.2019 N СД-4-3/2899@.

Пункт 4 письма ФНС России от 20.02.2019 N СД-4-3/2899@.

Пункт 10 письма ФНС России от 20.02.2019 N СД-4-3/2899@.

Данное требование содержится в письме Минфина России от 07.03.2014 N 03-04-06/10185.

«Об утверждении Правил определения размера штрафа, начисляемого в случае ненадлежащего исполнения заказчиком, неисполнения или ненадлежащего исполнения поставщиком (подрядчиком, исполнителем) обязательств, предусмотренных контрактом (за исключением просрочки исполнения обязательств заказчиком, поставщиком (подрядчиком, исполнителем), о внесении изменений в Постановление Правительства Российской Федерации от 15 мая 2017 г. N 570 и признании утратившим силу Постановления Правительства Российской Федерации от 25 ноября 2013 г. N 1063».

Связанные статьи:

- Правовой статус самозанятых граждан: гражданско-правовой и налоговый аспект (67.6%)

- Индивидуальный предприниматель и самозанятый гражданин: соотношение понятий (58.8%)

- Какие особенности закупки в форме электронных торгов предусмотрены Законом N 44-ФЗ (57.6%)

- Цифровая трансформация системы государственных и муниципальных закупок (57.6%)

- Какие последствия влечет форс-мажор при закупках по Закону N 44-ФЗ (57.6%)

- К вопросу о конкурентоспособности членов саморегулируемых организаций (СРО) при заключении договоров строительного подряда с использованием конкурентных способов заключения договоров (RANDOM — 50%)