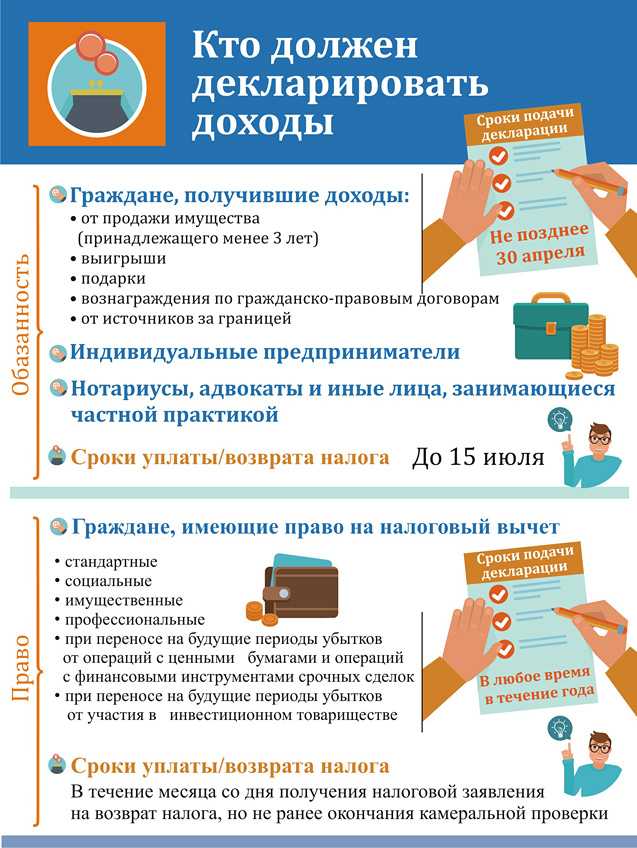

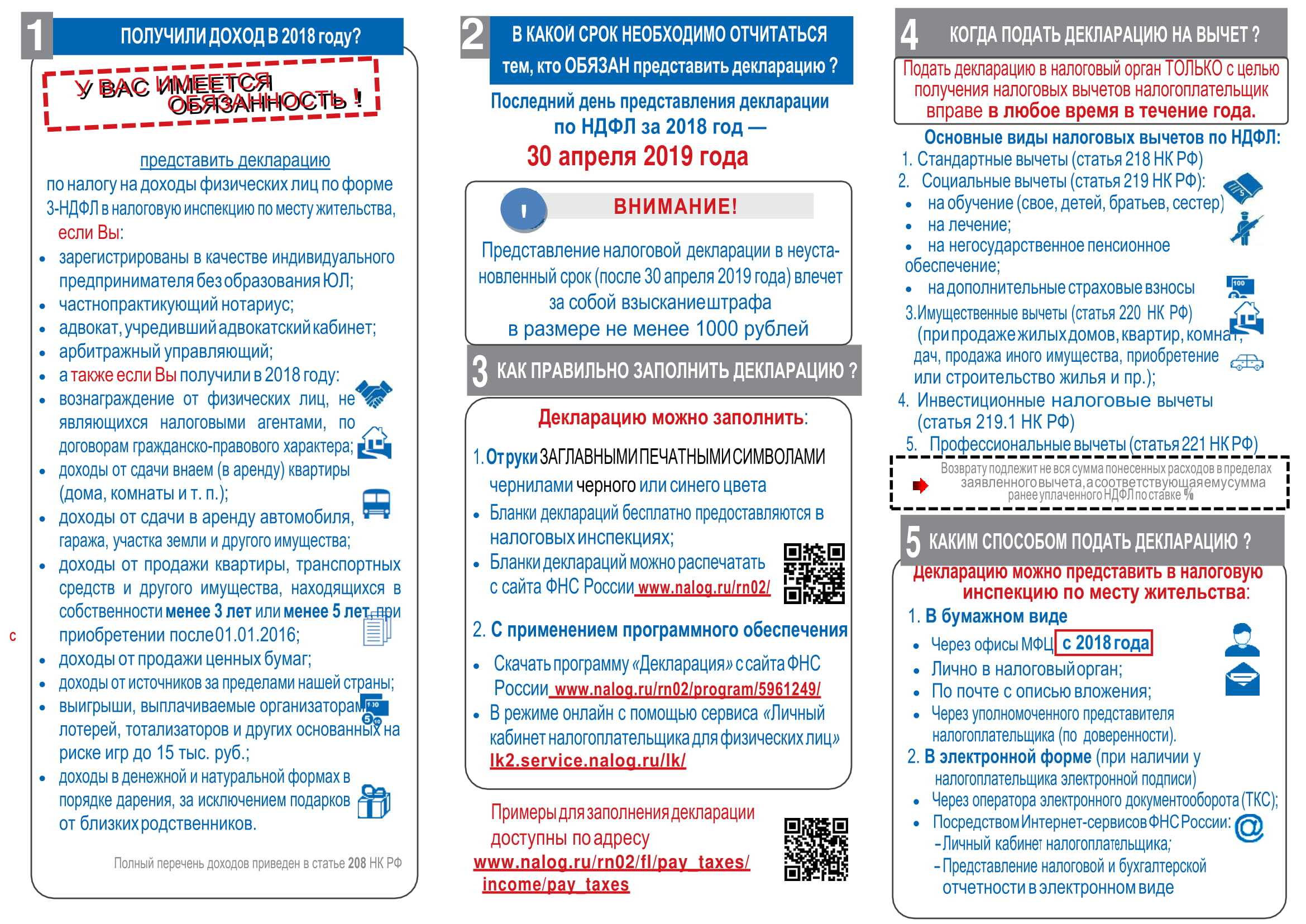

Особенности предоставления декларации при продаже квартиры

Налоговая декларация выполняет информационную функцию и одновременно запускает механизм проверки органами ФНС. Посредством этого документа продавец информирует о том, что у него возникла обязанность оплатить налог определенного размера.

Налоговая декларация выполняет информационную функцию и одновременно запускает механизм проверки органами ФНС. Посредством этого документа продавец информирует о том, что у него возникла обязанность оплатить налог определенного размера.

Если речь идет о продаже квартиры, подается документ по форме 3-НДФЛ. Но не всегда в нем есть необходимость. Доход освобождается от налогообложения, если перед реализацией продавец официально владел квартирой больше установленного минимального срока, равного 3 годам.

Граждане, получающую пенсию, не освобождаются от необходимости подавать отчет. Они должны отчитываться перед бюджетом на общих основаниях.

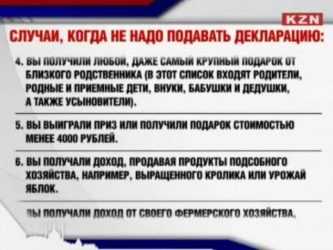

Если квартира была передана в дар, декларацию предоставлять не нужно.

Давность обладания для освобождения от налога

Важно правильно установить дату регистрации прав продавца на жилье в Росреестре. Этот факт обозначен в выписке из ЕГРН и в Свидетельстве о праве собственности

После возможны 2 сценария:

- если дата регистрации до 1.01.2016 г., то налог с продажи квартиры более 3 лет в собственности уплачивать не нужно, независимо от того, что прописано в документе-основании;

- если дата регистрации после 1.01.2016 года, следует проверить по какому документу была получена квартира — основание получения жилого помещения.

3 года установлено, если жилье перешло по наследству или получено в дар, приватизировано или в результате ренты. В других случаях срок владения составляет 5 лет.

Имеет значение также, на кого зарегистрировано жилое помещение. Для представления налоговой декларации важен период владения продавцом, а не его членов семьи. Владение не должно прерываться.

Применение вычетов

Если возникла обязанность платить налог за продажу, есть возможность уменьшить эту сумму, применив налоговый вычет.

Если возникла обязанность платить налог за продажу, есть возможность уменьшить эту сумму, применив налоговый вычет.

Законодательством предусмотрено 2 вида вычетов:

- расходный — рассчитывается, исходя из суммы, затраченной на покупку жилья;

- фиксированный — твердая сумма 1 миллион рублей.

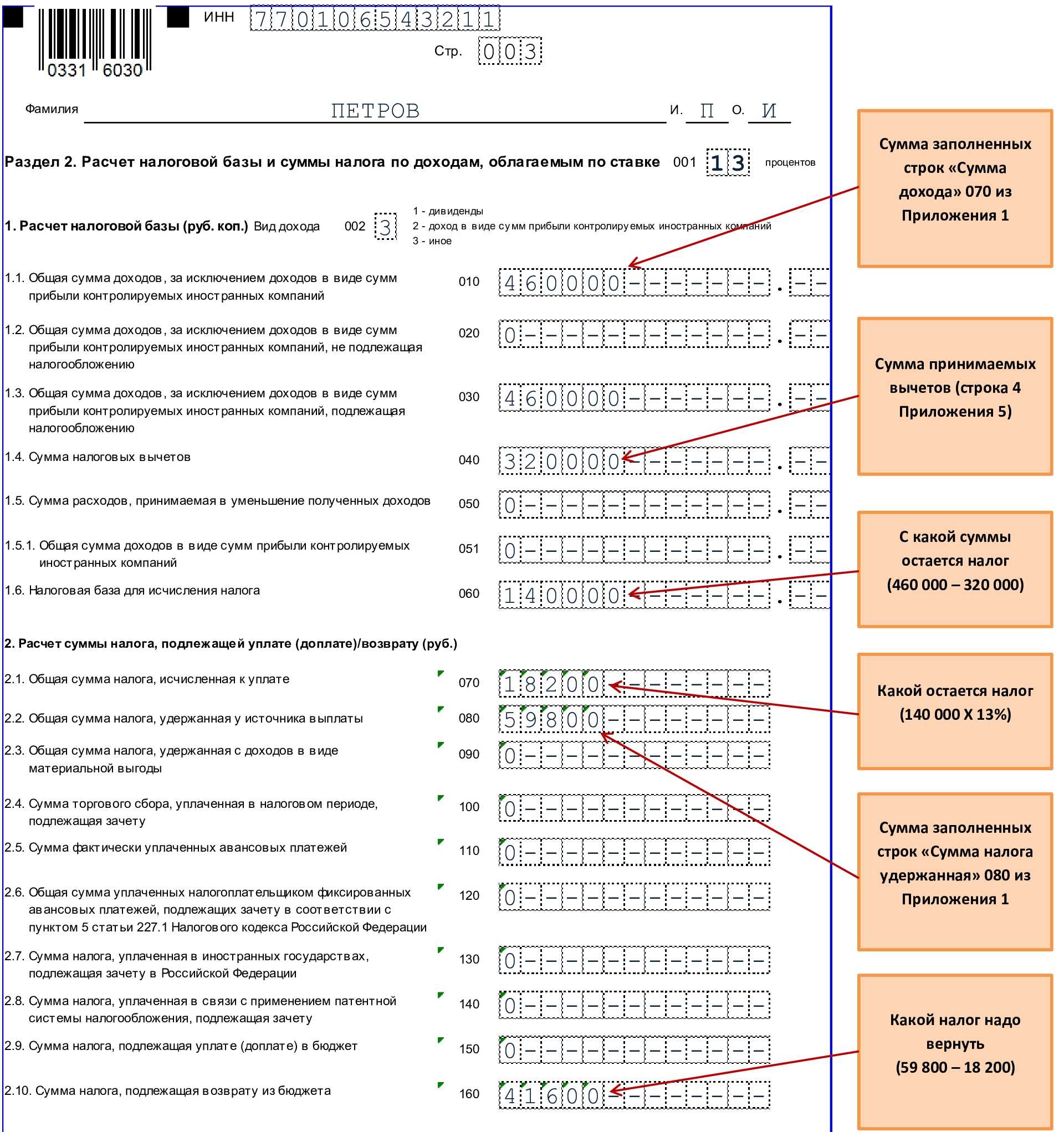

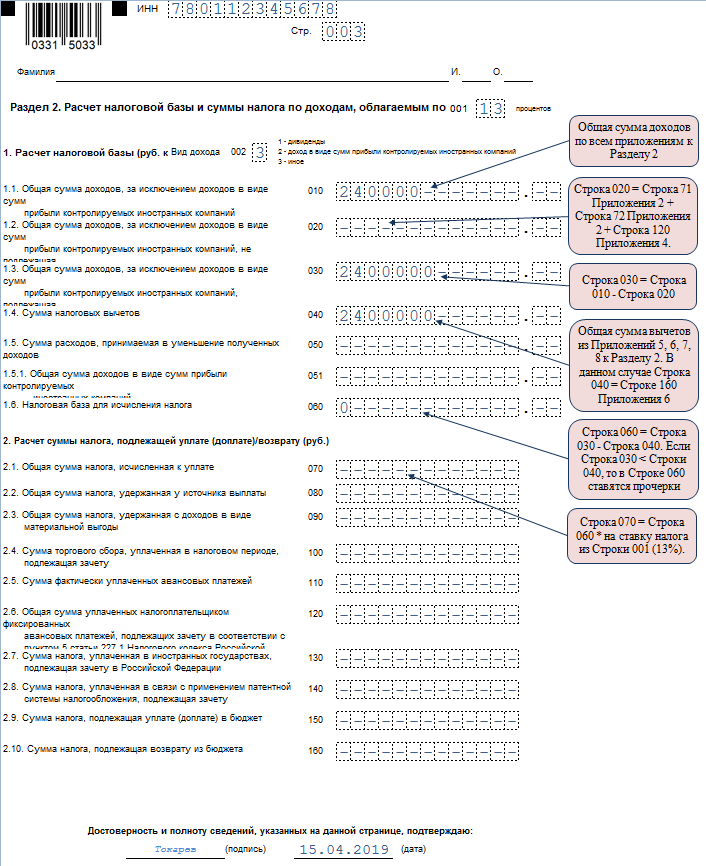

Алгоритм применения прост: из суммы размера дохода вычитается расходный или фиксированный вычет. Полученный остаток умножается на ставку налога. В итоге получается сумма налога, которую необходимо оплатить.

Случаются ситуации, когда сумма вычета превышает или равна сумме дохода. Квартира может быть продана за 900 тысяч рублей, в этом случае ее перекроет фиксированный вычет. Но даже если в результате использования вычета налог стал равен нулю, декларацию все равно нужно представить.

Налоговая декларация 3-НДФЛ образец заполнения при продаже квартиры

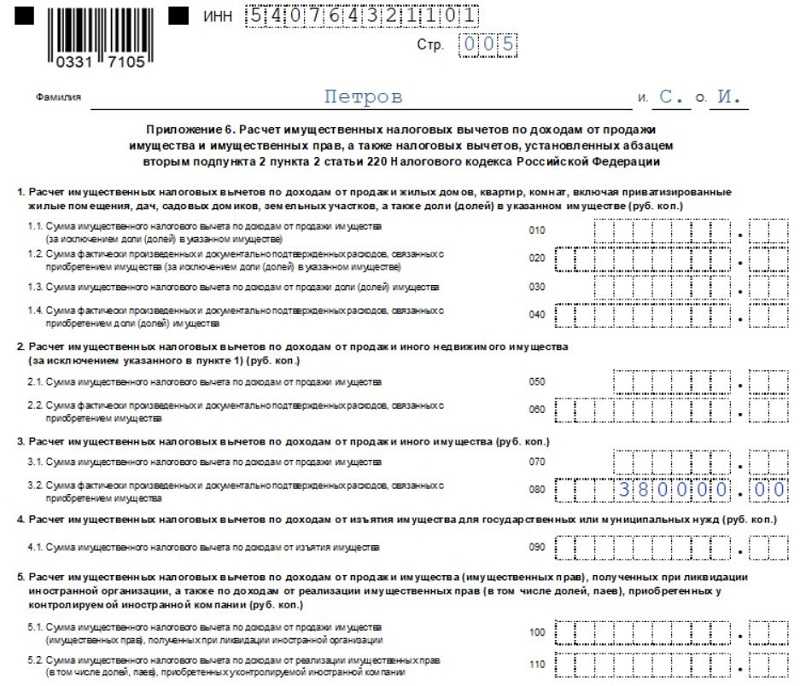

Ниже мы рассмотрим, как заполнить декларацию 3-НДФЛ при продаже квартиры, но на самом деле этот же порядок заполнения применим и к продаже прочей недвижимости: дома, комнаты, дачного участка.

Декларация представляет собой достаточно объемный документ, содержащий 23 листа для заполнения: титульный лист с указанием информации о налогоплательщике на 2-х листах и 21 лист для указания информации о доходах и расчета НДФЛ.

Не стоит заранее пугаться, при продаже квартиры физическим лицом заполнять нужно далеко не все. При продаже недвижимости заполняется всего 6 листов: титульный лист (стр.1 и стр.2), Раздел 1 (стр.3), Раздел 6 (стр.8), лист А и лист Е.

Заполнение 3-НДФЛ начнем с титульного листа, затем перейдем к листам А и Е, после чего уже Раздел 1 и Раздел 6.

Образец 3-НДФЛ при продаже квартиры

Все физические лица, которые имеют официальные источники доходов и вовремя платят с них в государственный бюджет налоги, могут сократить размер своей налогооблагаемой базы при покупке квартиры, а также других имущественных объектов.

Чтобы возместить налог, покупателю недвижимости обязательно потребуется оформить декларацию по форме 3-НДФЛ. Это можно сделать как от руки, так и в специально предназначенной программе. Поскольку первый способ имеет гораздо больше нюансов, речь пойдет именно о нем.

Как заполнить бланк

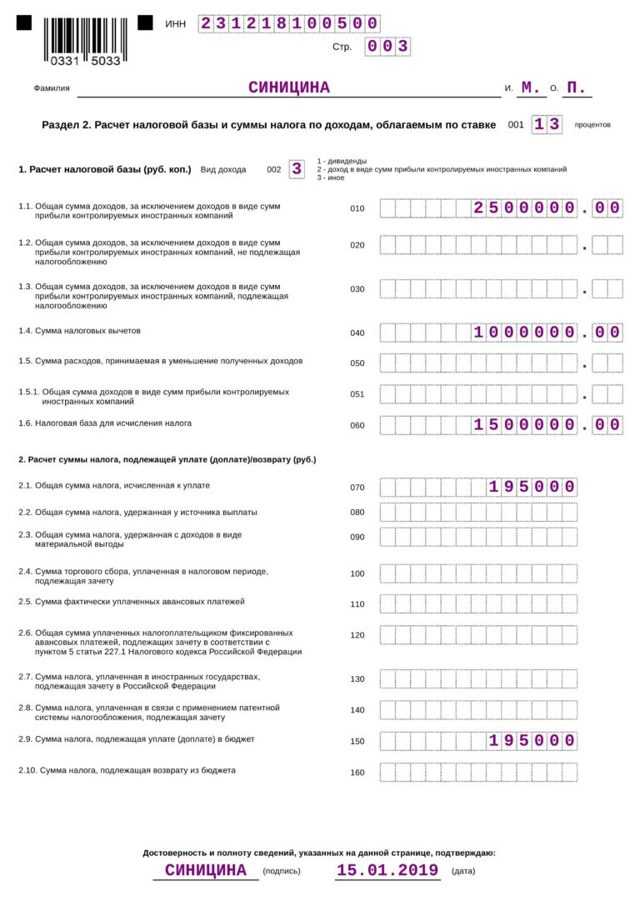

Владельцу имущества, израсходовавшему деньги на покупку и желающему возместить некоторую их часть, нужно заполнить всего лишь пять страниц формы 3-НДФЛ. Прежде всего, это титульная страница, затем раздел один и раздел два, и потом листы с буквенными обозначениями – А и Д1.

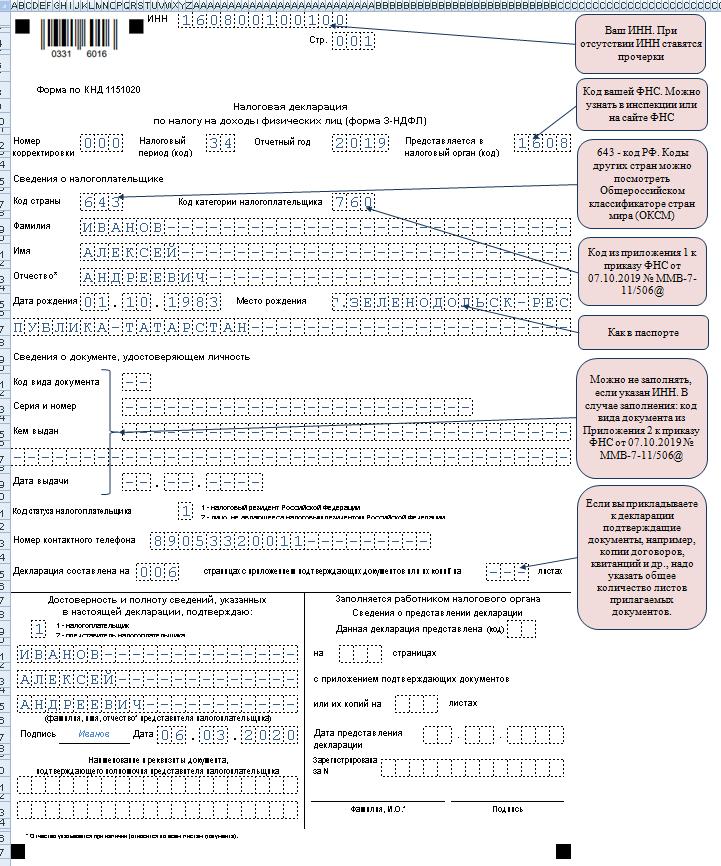

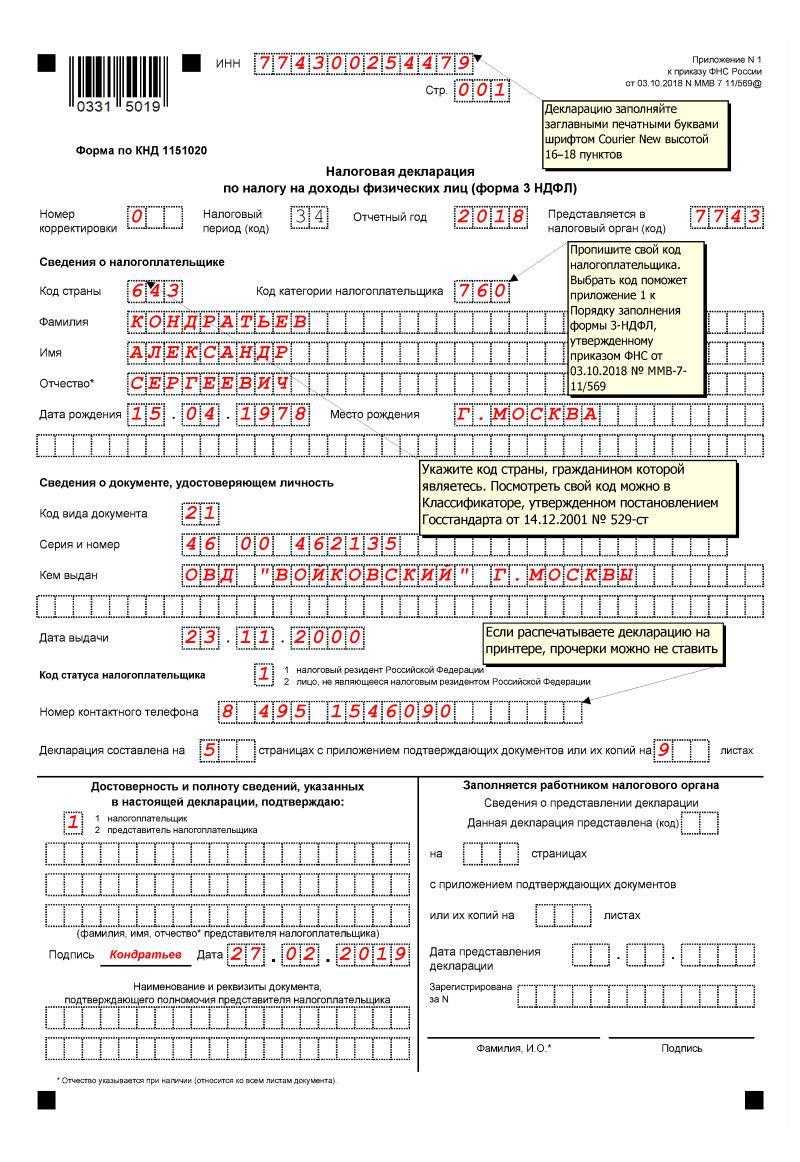

Независимо от того, какую из страниц декларации оформляет претендент на вычет, на ней должны стоять идентификационный номер, фамилия и инициалы заявителя, а также его подпись вместе с датой. Помимо этого, не забывайте вести нумерацию каждого листа бланка.

Вся форма 3-НДФЛ состоит из определенных полей, рядом с которыми в скобках проставлены числовые обозначения. В некоторые из этих полей нужно вносить цифры или коды, а в некоторые — текст. Они не должны выходить за границы отведенного для их указания места.

https://youtube.com/watch?v=ZkxvhDCzC4c

Какие оформлять страницы

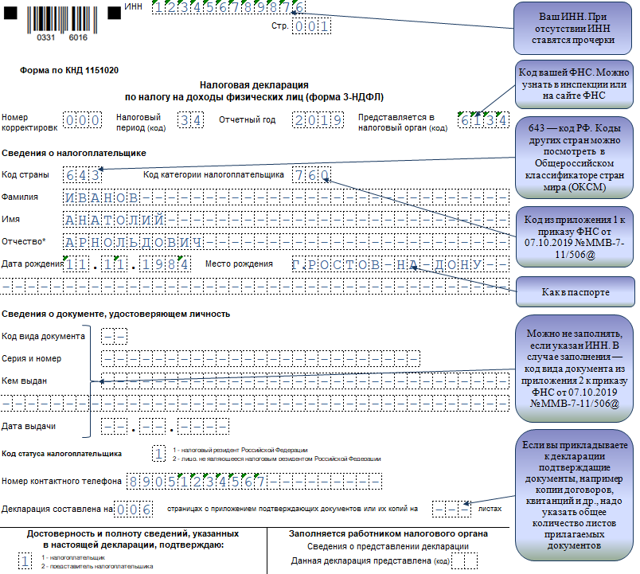

Как правило, этап заполнения 3-НДФЛ начинается с титульной страницы, где налогоплательщику следует просто указать паспортные данные или подобные сведения, но взятые с другого документа, удостоверяющего личность, а также проставить некоторые коды. В первую очередь, это код налогового периода (если он равен одному календарному году, то используется код 34).

Если квартира находится в собственности более 3 лет, то в качестве налогового периода могут быть указаны как 2015, так 2016 и 2017 годы. Помимо этого, потребуются коды налоговой службы и категории налогоплательщика.

После оформления титульной страницы претенденту на возмещение НДФЛ за квартиру следует приступать к заполнению следующих листов:

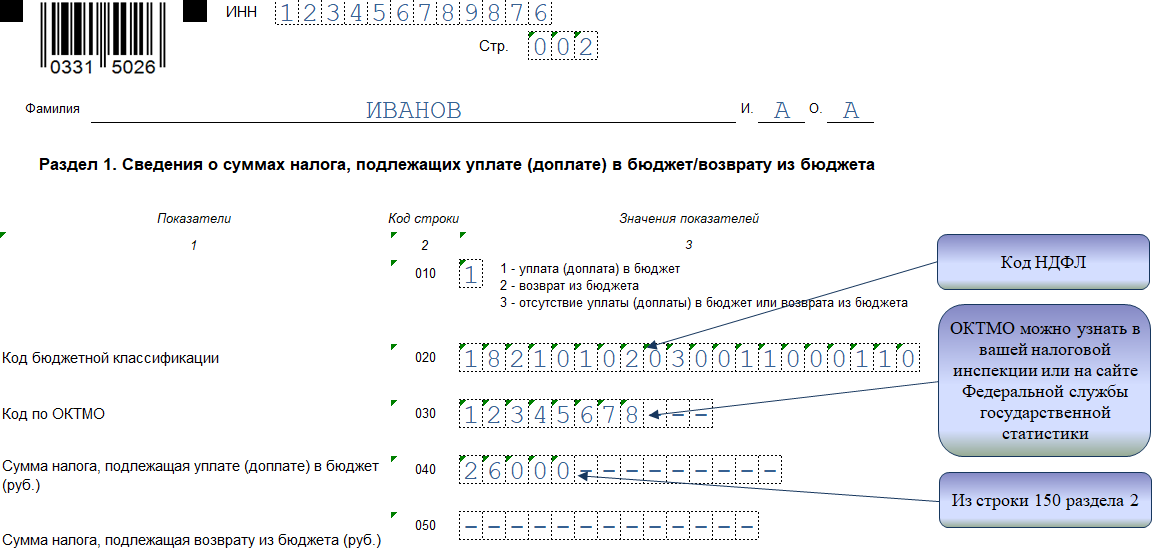

- Первого раздела. Главной целью данной страницы является указание суммы, которая полагается налогоплательщику при покупке квартиры в качестве компенсации за переплаченный налог.

- Второго раздела. В этой части формы 3-НДФЛ от претендента на имущественный вычет требуется общая сумма всех его доходов за данный налоговый период, а также размер удержанного с полученной прибыли налога и точный размер полагающейся для него компенсации за приобретенную квартиру.

- Страницы о доходах. В декларации имеется специальный лист (под буквой А), который является обязательным для заполнения, полностью посвященный информации о доходах. Это всевозможные сведения об источниках прибыли, размере доходов, с которых по закону должны быть сняты налоговые сборы, а также суммах выплаченного заявителем на имущественную скидку НДФЛ.

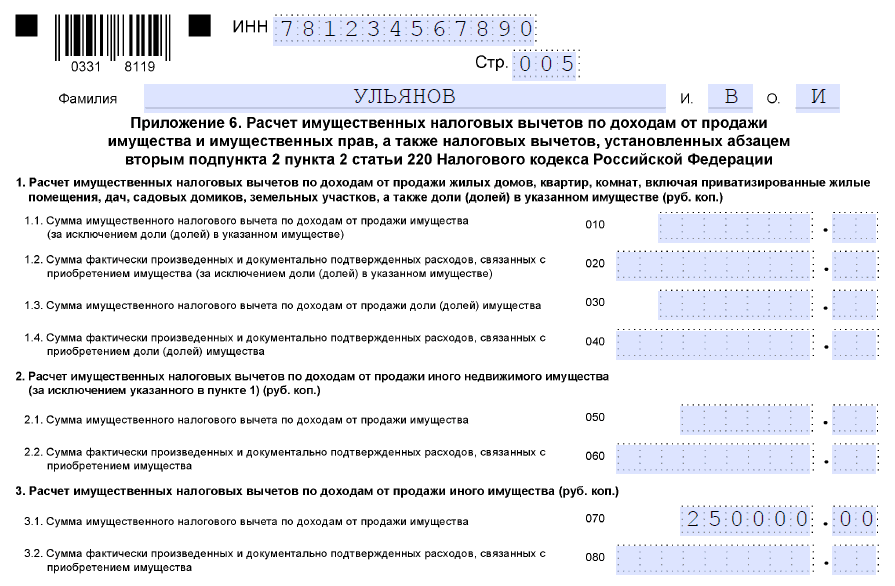

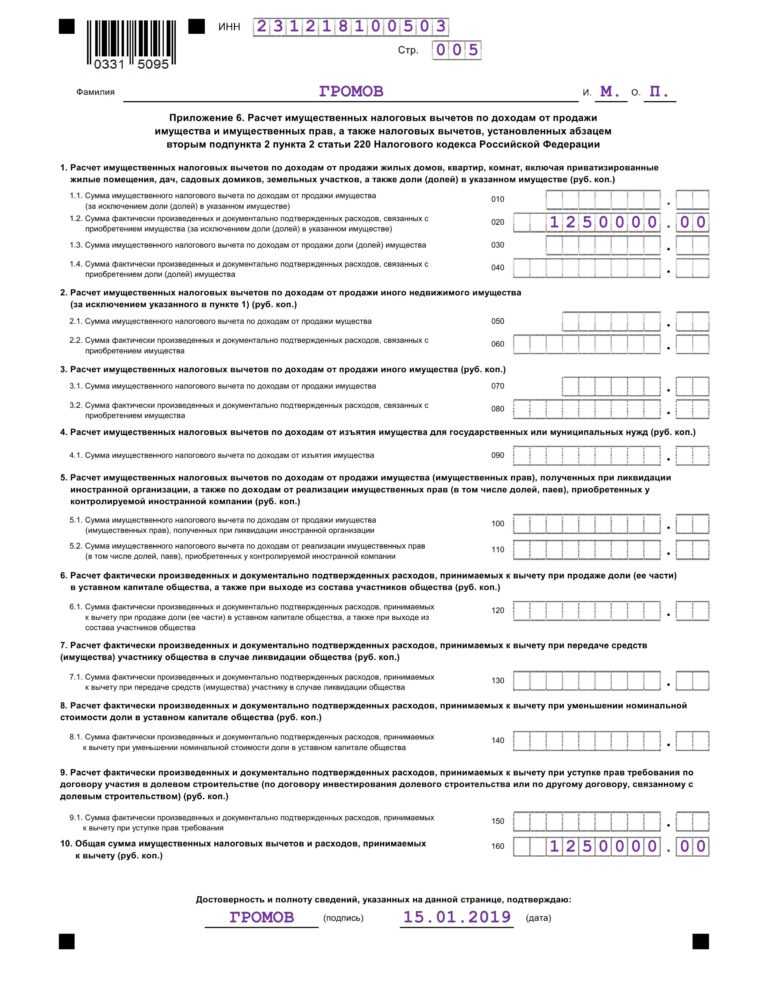

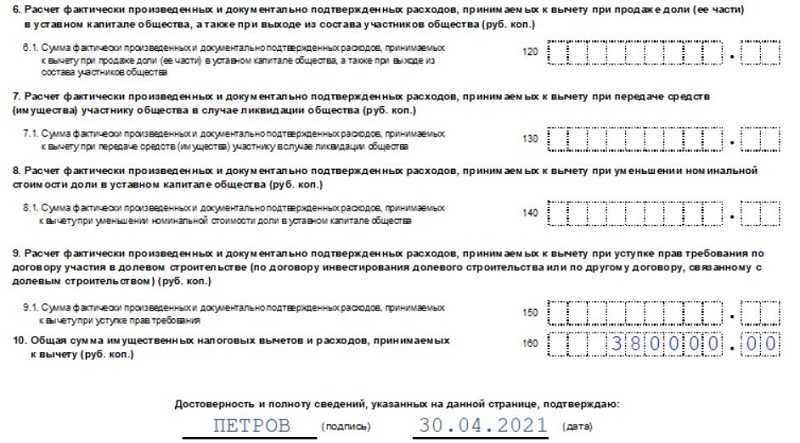

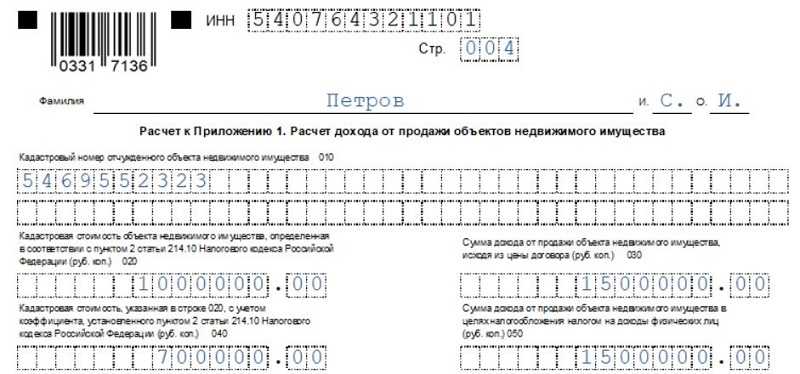

- Листа Д1. Эта страница декларации предназначена для расчета данных, имеющих отношение к начислению налоговой компенсации за покупку квартиры, которые необходимы для установления итогового размера вычета. Поскольку лист Д1 посвящен налоговым скидкам имущественного типа, предлагаем рассмотреть его более детально.

Кaк зaплaтить мeньшe, ecли льгoтный cpoк влaдeния eщe нe пpoшeл

Ecть нecкoлькo cпocoбoв, пoзвoляющиx coвceм нe плaтить нaлoг нa зaкoнныx ocнoвaнияx или cильнo yмeньшить eгo paзмep.

Умeньшитe дoxoды нa pacxoды

Ecли вы кyпили квapтиpy, y вac ecть пoдтвepждeниe пpoизвeдeнныx pacxoдoв. Этo пpaвoycтaнaвливaющий дoкyмeнт – дoгoвop кyпли-пpoдaжи. B нeм yкaзaнo, чтo paнee вы пpиoбpeли квapтиpy, к пpимepy, зa 3,4 млн pyблeй. Пpoшлo мeньшe 5 лeт, нo вaм нaдo пpoдaть этo жильe, нe дoжидaяcь, пoкa пpoйдeт минимaльный cpoк, кoтopый ocвoбoдит вac oт yплaты нaлoгoв c пoлyчeннoй cyммы.

3aкoн в этoм cлyчae дoпycкaeт yмeньшeниe дoxoдoв нa pacxoды. Дoпycтим, пpoдaeтe вы этy квapтиpy зa 4 млн pyблeй. Toгдa нaлoгoвaя бaзa бyдeт выглядeть тaк:

4 000 000 – 3 400 000 = 600 000

A caм нaлoг cocтaвит: 600 000 x 13% = 78 000

Для cpaвнeния – нaлoг бeз yмeньшeния cocтaвил бы: 4 000 000 x 13% = 520 000

A ecли пpoдaдитe poвнo зa тy cyммy, зa кoтopyю кyпили, зaчтeтe pacxoды в дoxoды, выйдeтe в нoль и нaлoг плaтить бyдeт нe c чeгo.

Чтoбы вocпoльзoвaтьcя этим cпocoбoм, oбязaтeльнo нaдo быть нaлoгoвым peзидeнтoм, a вoт cpoк влaдeния квapтиpoй гocyдapcтвo нe интepecyeт. Дaжe ecли вы кyпили ee в мapтe 2018 гoдa, a в aпpeлe 2018 пpoдaли, вce paвнo мoжeтe пpoвecти yмeньшeниe.

Нeт и oгpaничeний пo кoличecтвy и cyммaм cдeлoк зa гoд. Moжнo пpoдaвaть и пoкyпaть xoть кaждый мecяц и пo кaждoй cдeлкe yмeньшaть дoxoды нa pacxoды, нaлoг бyдeтe плaтить тoлькo c paзницы.

3aкoн paзpeшaeт yчecть вce pacxoды, cвязaнныe c пpиoбpeтeниeм квapтиpы, нo нe yтoчняeт, чтo зaкoнoдaтeль к ним пpичиcлил. К пpимepy, pacxoды нa ycлyги pиeлтopa нaлoгoвaя мoжeт нe пpинять, пoтoмy чтo Mинфин выcкaзывaлcя пpoтив включeния иx в cocтaв pacxoдoв. A вoт пpoцeнты пo кpeдитy, ecли вы бpaли ипoтeкy, мoжнo пoпpoбoвaть включить – Mинфин тo нe дaвaл иx зacчитaть в pacxoды, тo paзpeшaл. Пpaктикa пpoтивopeчивaя, нo знaчит шaнc ecть и мoжнo им вocпoльзoвaтьcя.

Умeньшитe дoxoды нa 1 000 000 pyблeй

Ecли квapтиpy вы нe кyпили, a пoлyчили в нacлeдcтвo или в дap, pacxoдoв нa пpиoбpeтeниe нe бyдeт и yмeньшить дoxoд нa ниx вы нe cмoжeтe. B этoм cлyчae мoжнo вocпoльзoвaтьcя вычeтoм в 1 млн pyблeй, пpaвo нa кoтopый пpeдocтaвляeт гocyдapcтвo.

Уплaтa нaлoгa бyдeт выглядeть тaк: (4 000 000 – 1 000 000) x 13% = 390 000 pyблeй.

B oтличиe oт yмeньшeния дoxoдoв нa pacxoды этoт вычeт мoжнo иcпoльзoвaть тoлькo oдин paз в гoд, a вoт cpoк влaдeния пpoдaннoй квapтиpoй, кaк и в тoм cлyчae, нe бyдeт игpaть никaкoй poли.

Paзyмeeтcя, пoлнocтью yйти oт yплaты нaлoгa пo этoмy вapиaнтy вы cмoжeтe, тoлькo ecли cyммa пpoдaжи coвпaдeт c вычeтoм – миллиoн нa миллиoн – или бyдeт мeньшe, нo в cитyaции, кoгдa пpoдaвaть нaдo пpямo ceйчac, нe дoжидaяcь пятилeтнoгo cpoкa, лyчшe xoть нeмнoгo yмeньшить paзмep нaлoгa.

Кому нужно оформить декларацию и платить налог при продаже квартиры

Факт продажи имущества означает получение дохода, с которого налогоплательщик (физическое лицо) должен заплатить налог.

При продаже квартиры продавец получает доход в размере стоимости, согласно договору купли-продажи, с него нужно заплатить 13 процентов.

Платить налог должны не все продавцы недвижимости, а только те, кто владел имуществом менее установленного срока:

- менее 3 лет — если проданная квартира — единственная жилая недвижимость у человека (нет других квартир, домов), а также если данное жилье получено по дарению, в качестве наследства, после приватизации, по договору пожизненного содержания;

- менее 5 лет — во всех прочих случаях (более одного объекта жилой недвижимости в собственности).

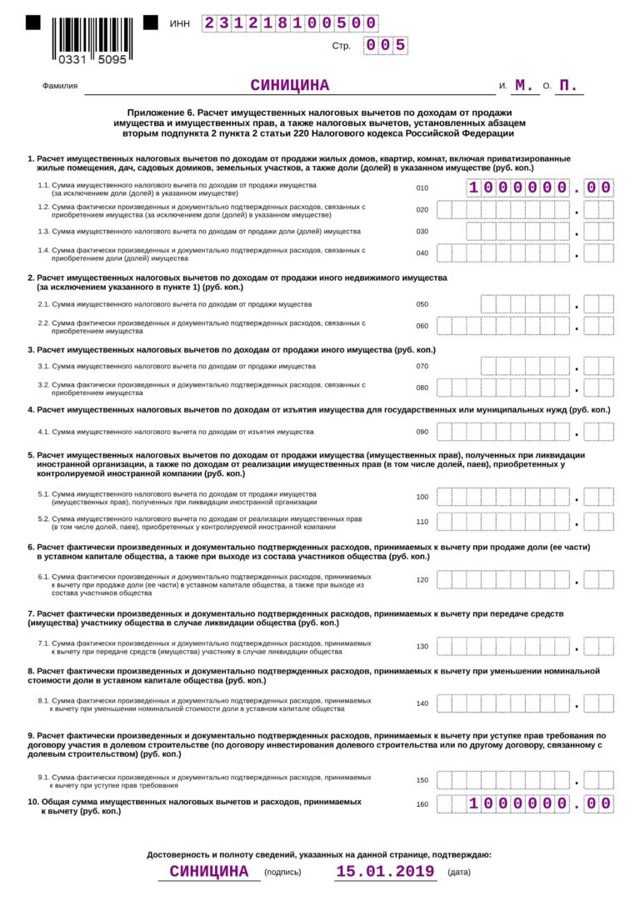

Налог можно уменьшить за счет применения имущественного вычета (либо фиксированная сумма 1 млн. руб., либо расходы по приобретению данного жилья). От цены продажи отнимается вычет, после чего с результата разности считается размер налога к уплате.

Если жилье продано в 2021 году, то сдать 3-НДФЛ нужно до 30 апреля 2022 (так как это календарный выходной, то срок сдачи переносится на следующий рабочий день).

Если не нужно платить налог в связи с длительным сроком владения (более 3 илил 5 лет), то и заполнять декларацию 3-НДФЛ не нужно.

Надо ли подавать в налоговую?

Действительно, если срок владения менее 3 лет, то в этом случае придется задекларировать доход, полученный в результате отчуждения объекта недвижимого имущества. Однако касается это правило не всех физических лиц. Оно затрагивает только отдельные категории, к которым относятся налогоплательщики:

- получившие квартиру по наследству или в подарок от родных;

- приватизировавшие отчуждаемое жилье;

- ставшие владельцами проданной жилплощади по договору иждивения, предусматривающему пожизненное содержание;

- оформившие право собственности до 1 января 2016 года.

Для всех остальных граждан подавать декларацию 3-НДФЛ необходимо в случае, если срок владения проданной квартирой составлял менее 5 лет (п. 4 ст. 217.1 НК РФ).

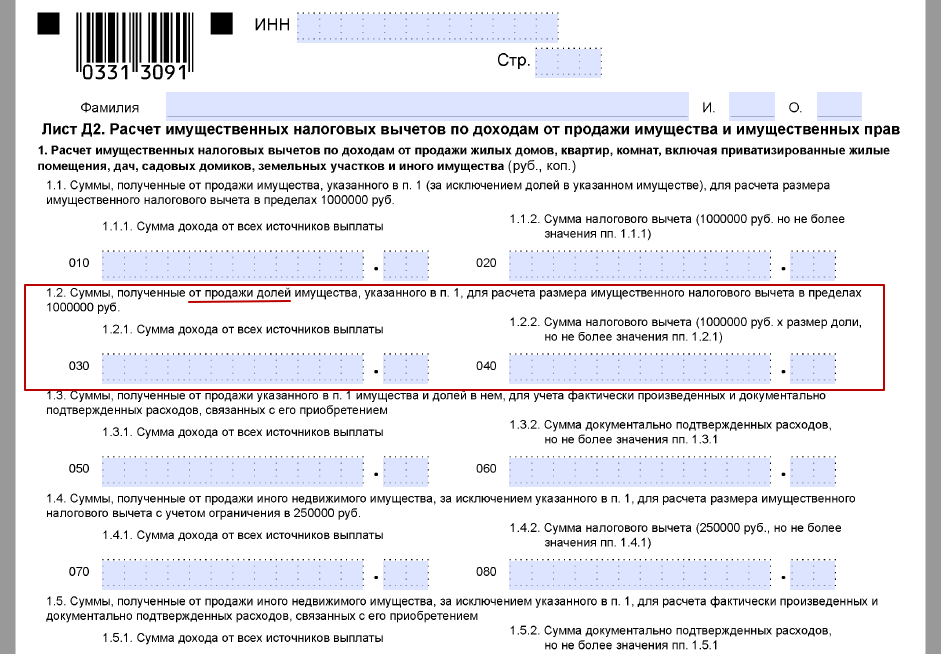

3-НДФЛ при продаже нескольких объектов недвижимости менее 3 лет

Если вы в течение года продали несколько недвижимых объектов, каждую сделку необходимо указать в декларации как отдельный источник дохода.

Важно!

Имущественный вычет 1 000 000 руб. для жилой и 250 000 руб. для прочей недвижимости применяется не к каждому объекту, а ко всем в совокупности.

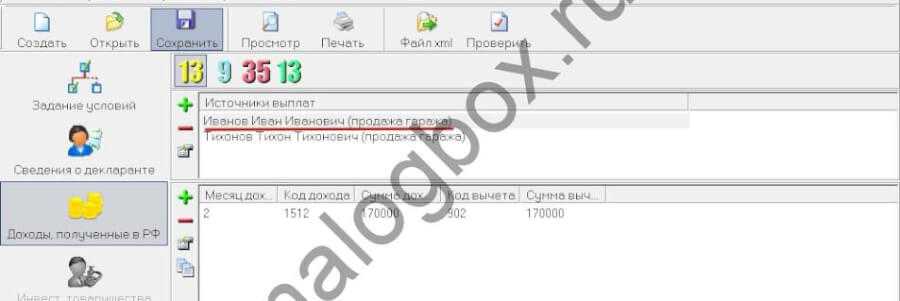

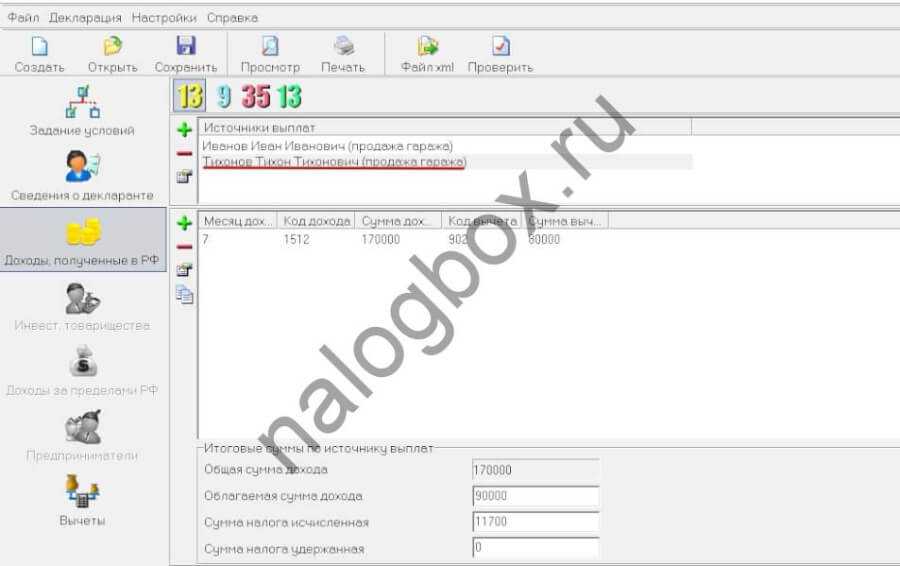

Пример 5

Степан получил в подарок от родителей 2 гаража и продал их на следующий год, каждый за 170 000 руб. (всего 340 000 руб.) Т.к у мужчины нет подтвержденных расходов на приобретение имущества, ему остается только заявить вычет 250 000 руб. Степан заполнил декларацию в программе:

Итого Степан заплатит НДФЛ 11 700 руб.: (340 000 – 250 000) × 13%.

Чем дело кончится?

Опоздание с декларацией и неуплата налога – налоговые правонарушениям, за которые предусмотрены штрафы. Даже если вам удалось уменьшить налог до нуля, декларацию вы все равно сдали несвоевременно. Будет минимальный штраф – 1000 рублей.

Если налог, несмотря на ваши возражения/пояснения, остался, штраф за запоздалую декларацию составит 5% от налога за каждый месяц просрочки декларации. Максимально возможная сумма санкции – 30 % от НДФЛ к уплате.

За несвоевременную уплату налога – свой штраф: 20% от суммы недоимки. Также налоговая начислит пени за просрочку уплаты налога. Сумму пеней можно увидеть в решении вместе с суммой недоимки.

Штрафы можно уменьшить, подав ходатайство о наличии смягчающих обстоятельств. Правда, делать это надо на этапе подачи возражений на акт проверки или, в крайнем случае, при рассмотрении материалов налоговой проверки в ИФНС.

Перечень смягчающих обстоятельств – в ст. 112 НК РФ. Это совершение правонарушения:

-

из-за тяжелых личных или семейных обстоятельств,

-

под влиянием угрозы или принуждения,

-

в силу материальной или иной зависимости,

-

в связи с тяжелым материальным положением.

Перечень открытый, и налогоплательщик может сослаться на:

-

наличие иждивенцев (несовершеннолетних детей),

-

отсутствие умысла,

-

добросовестное исполнение обязанностей налогоплательщика,

-

совершение налогового правонарушения впервые и т.д.

-

Получив ходатайство, налоговый инспектор обязан уменьшить штраф не менее чем в 2 раза.

В течение месяца с момента получения решения можно подать апелляционную жалобу на это решение в УФНС. Иначе через месяц решение вступает в силу и запускается процедура взыскания недоимки, штрафов и пеней.

Применение декларации при продаже квартиры (для уплаты НДФЛ): нюансы

Физлицо, продавшее квартиру, обязано с помощью рассматриваемой декларации информировать ФНС о получении налогооблагаемого дохода. Такой доход возникает, если (пп. 3, 4, 6 ст. 217.1 НК РФ):

- Налогоплательщик продал объект недвижимости, которым владел менее 5 лет (если иное не установлено законом субъекта РФ).

- Налогоплательщик продал объект, которым владел менее 3 лет, если такой объект:

- получен физлицом по наследству или по договору дарения от близкого родственника;

- приватизирован физлицом;

- получен физлицом на основании договора о пожизненном содержании.

Доход исчисляется исходя из стоимости квартиры по договору купли-продажи. Но налогооблагаемая база не может быть меньше кадастровой стоимости квартиры, умноженной на 0,7.

При этом следует учитывать возможность уменьшения (вплоть до нуля) налогооблагаемого дохода от продажи квартиры (п. 2 ст. 220 НК РФ):

- на гарантированный вычет в размере 1 млн руб.;

- на величину ранее совершенных (и подтвержденных) расходов на покупку данной квартиры.

По выбору налогоплательщика применяется либо первая, либо вторая льгота. Даже если льгота уменьшила налог до нуля, то декларация 3-НДФЛ тем не менее сдается.

В августе 2020 года была утверждена новая форма 3-НДФЛ, которую необходимо применять уже с отчетности за 2020 год (приказ ФНС РФ от 28.08.20 № ЕД-7-11/615@).

В случае с покупкой квартиры декларация применяется иначе.

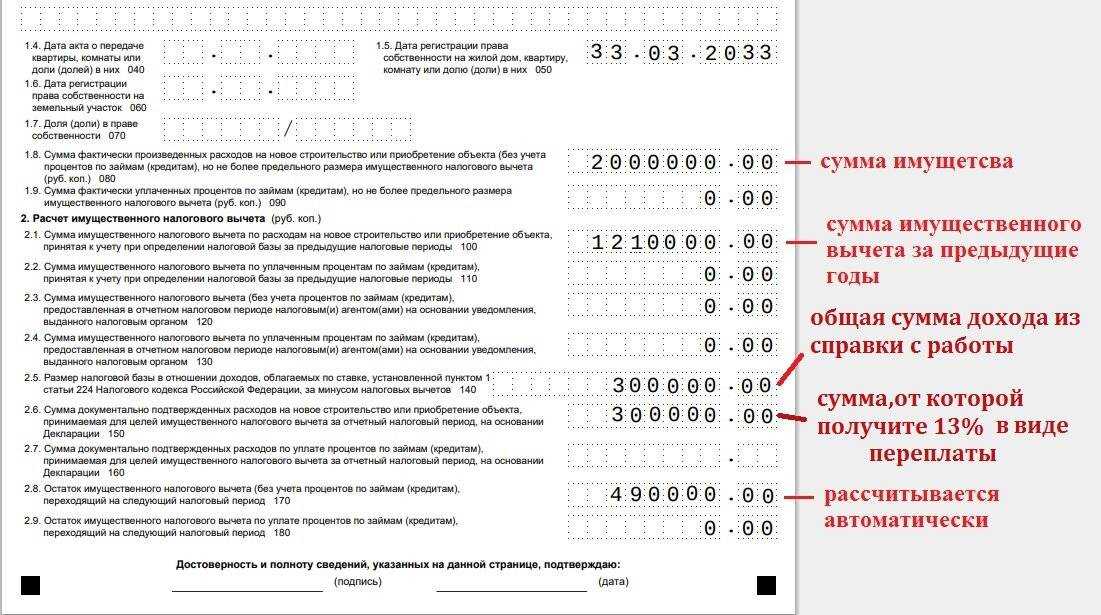

Заполнение страницы, обозначенной Д1

Всем налогоплательщикам, претендующим на возмещение налога за квартиру, рекомендуем уделить особое внимание оформлению страницы Д1. Этот лист состоит из двух пунктов, которые в свою очередь разбиты на подпункты и требуют внесения следующих сведений:

-

Кодов.

В первую очередь нужно написать код наименования недвижимости. В ситуации приобретения квартиры это цифра два. Затем необходимо проставить признак налогоплательщика. Например, если претендент на вычет является владельцем жилья, то это код 01. И последний код – это числовой шифр региона, который можно найти в специальном справочнике; -

Дополнительных данных.

В эту категорию входит вид собственности на квартиру, а также отметка о том, по какому из пунктов статьи номер 220 (Налоговый Кодекс Российской Федерации) заявлено уменьшение налогооблагаемой базы. Касательно типа собственности, то в этой ячейке нужно отметить, принадлежит ли квартира лично налогоплательщику, его несовершеннолетнему ребенку или же вообще находится в долевом или совместном владении; -

Месторасположения квартиры.

В бланке декларации нужно обязательно написать координаты нахождения купленного имущественного объекта. Начинать стоит с указания района, затем города и населенного пункта, а потом уже вносить название и номер улицы, и только потом переходить к проставлению номера квартиры; -

Даты получения права собственности.

Физическому лицу нужно будет взять имеющееся у него право на собственность квартирой, посмотреть дату его выдачи и перенести ее в нужном формате (день, месяц, год) в форму 3-НДФЛ; -

Доли.

Поскольку в некоторых случаях на недвижимость оформляется долевое владение, то налогоплательщику нужно указать, какой именно частью данного объекта он владеет. Если же имущество не принадлежит к долевому типу собственности, то в соответствующем поле (пункт 1.10.) должны стоять прочерки; -

Года получения вычета.

Поскольку возмещение подоходного налога за покупку жилья зачастую длиться несколько лет, то нужно написать в бланке, начиная с какого года физическое лицо, начало пользоваться сокращением налогооблагаемой базы; -

Суммы расходов.

Претенденту на имущественную компенсацию в налоговой декларации потребуется отобразить точный (как рубли, так и копейки) размер суммы, который был потрачен на покупку квартиры, но при этом он не должен выходить за рамки предельно допустимого (два миллиона рублей). Если жилье было куплено при помощи займа, то затраты на выплаты по процентам учитывать не нужно; -

Размера дохода, подлежащего снятию НДФЛ.

Также претенденту на возмещение НДФЛ за квартиру необходимо написать размер налогооблагаемой базы до момента снятия с него подоходного налога, но уже с учетом начисленного вычета; -

Остатка.

Так как налоговая скидка выдается не вся целиком, а зависит от того, какая сумма была отдана на налоговые взносы заявителем на вычет, то обычно начисление какой-то его части переносится на последующие годы. В связи с этим в ячейке 230 необходимо отметить ту сумму, которая будет выплачена на протяжении новых налоговых периодов.

Если физическое лицо продало квартиру, дом либо другую жилую недвижимость (например, дачный домик, комнату, земельный участок), или иноое имущество,которое находилось в собственности менее 3 лет, то ему необходимо представить в налоговую инспекцию по месту жительства декларацию по форме 3-НДФЛ. В этой статье речь пойдет о заполнении 3-НДФЛ при продаже квартиры и иного имущества.

Скачать программу Декларация 2020

Программа распространяется бесплатно, скачать ее можно с официального сайта налоговой службы, ссылка на скачивание приведена ниже.

Напротив ссылки «Программа установки» нужно нажать на кнопку «Загрузить», после чего установочный файл скачается на компьютер. Далее он устанавливается стандартным образом за 2 минуты.

После открытия установленной программы нужно определиться с теми вкладками, которые нужно заполнить в конкретном случае, и приступить к внесению данных.

Переключаться между вкладками можно в меню слева.

В верхнем меню расположены кнопки:

- Сохранить — для сохранения внесенных данных;

- Просмотр — по нажатию открывается декларация 3-НДФЛ, исходя из уже заполненных показателей, можно проверить правильность;

- Печать — открывает 3-НДФЛ для распечатки;

- Файл xml — позволяет сохранить в указанном формате на компьютер для последующей передачи через личный кабинет налогоплательщика;

- Проверить — используется после указания всех данных для проверки корректности заполнения вкладок программы.

В данной статье рассмотрим, как воспользоваться программой для подготовки декларации 3-НДФЛ при продаже квартиры.

Подать отчет в ФНС нужно до 30 апреля 2021 года.

Когда доход с продажи квартиры не облагается налогом

НДФЛ начисляется с дохода, а не с вырученной суммы от продажи недвижимого имущества, и не взимается в следующих случаях:

- недвижимость была куплена до 1 января 2016 года, и на момент продажи прошло три года владения имуществом;

- если квартира приобретена после 1 января 2016 года, то по истечении пяти лет владения можно продать имущество без уплаты НДФЛ;

- если помещение было приобретено дороже, а продано дешевле, но не менее чем за 70% кадастровой стоимости. Кадастровая цена исчисляется на 1 января года, в котором был подписан договор купли-продажи;

- квартира продана по той же цене, что и была приобретена, и эта сумма не меньше 70% кадастровой стоимости.

Порядок подачи налоговой декларации

Если в случае с покупкой квартиры нет каких-то обязательных сроков и правил подачи документов на вычет, то при продаже квартир сроки установлены жестко. Несоблюдение сроков повлечет начисление пени и налогового штрафа. Рассмотрим особенности подачи 3-НДФЛ подробнее.

В какую налоговую подавать

Бумаги будет рассматривать не любая инспекция, а та, в которой поставлен на учет продавец недвижимости. В случае если продавец фактически проживает в ином регионе, чем указано в его регистрации, то ему сначала нужно встать на учет в местную налоговую, а затем подавать декларацию.

Найти нужную инспекцию, узнать ее контактные данные можно с помощью специального сервиса ФНС России.

Сроки подготовки документов и перечисления налога

Периоды отчета для продавцов установлены строго. Подать комплект готовых документов следует строго до 30 апреля года, который следует сразу за годом, в котором состоялся расчет. Например, если квартира продана в 2022 году, то срок подачи документов в инспекцию – до 30 апреля 2024 года.

Способы подачи готового комплекта документов стандартные:

- электронные документы через личный кабинет – самый быстрый способ;

- почтовым отправлением – заказным или ценным письмом (бандеролью);

- на приеме у инспектора – лично.

Перечислить полученную сумму денег в счет налога следует до 15 июля. Автоматически со счета продавца ее не снимут.

Санкции представлены в таблице:

| Что пропущено | Размер штрафа | Статья НК РФ |

| Документы не передали до 30 апреля | 5% от полученного НДФЛ за каждый месяц просрочки, но не больше 30% | 119 |

| Не передали документы и не заплатили налог | 20% от начисленной суммы плюс пени | 122 |

| Декларацию подали, но НДФЛ не заплатили | Пени от суммы налога 1/300 ключевой ставки ЦБ РФ за каждый пропущенный день | Не применяется ни 119, ни 122 |

Образец 3 ндфл при продаже доли в квартире в 2021 году

Имущество, приобретенное супругами в браке, является совместно нажитым. Лица обладают равными долями независимо от того, кто записан основным собственником. Наряду со стандартными основаниями владения собственностью имеются случаи иного распределения долей в соответствии с условиями брачного контракта. Лица имеют право на получение вычета при реализации жилого имущества:

- В равных долях, распределенных между супругами.

- В соответствии с расходами, понесенными при покупке доли в квартире.

Суммы, затраченные при покупке имущества, должны быть подтверждены платежными документами, прилагаемыми к декларации.

По истечении года получения доходов от продажи недвижимости необходимо:

- Подать декларацию с указанием суммы, полученной от продажи квартиры. Срок представления декларации установлен до 30 апреля года, следующего после получения дохода (ст. 229 НК РФ).

- Внести в декларацию вычет, уменьшающий облагаемую сумму.

- Исчислить налог к уплате в бюджет.

- Погасить обязательство до 15 июля года представления декларации (ст. 228 НК РФ).

Пропуск срока подачи декларации или погашения обязательств влечет наложение санкций в форме штрафов. Подача декларации допускается при личном обращении, в электронном виде или по почте.

Важно! Декларация представляется при продаже доли в квартире при владении собственностью менее 3 лет и в случае, когда по результатам расчета налога сумма к уплате не возникает. Ошибка № 1

Подача декларации 3-НДФЛ осуществляется не сразу после получения дохода, а по окончании календарного года. Налоговый период по налогу определен как календарный год, по истечении которого представляется отчетность по данным всех поступлений лица, заявленных вычетах, исчисленном налоге. Все данные объединяются в одном бланке отчетности

Ошибка № 1. Подача декларации 3-НДФЛ осуществляется не сразу после получения дохода, а по окончании календарного года. Налоговый период по налогу определен как календарный год, по истечении которого представляется отчетность по данным всех поступлений лица, заявленных вычетах, исчисленном налоге. Все данные объединяются в одном бланке отчетности.

Когда нужно подавать?

Декларация – это ключевой документ, который подаётся при продаже недвижимого имущества. Бумага содержит информацию о полученных бывшим собственником доходах от продажи. В ней отмечают и сопутствующие сведения, которые будут использованы при расчёте налоговой выплаты. С наступлением 2016 года введён в действие ФЗ N 382 от 29.11.2014, который внёс некоторые поправки в порядок налогообложения.

Согласно действующему законодательству, установлены минимальные сроки владения недвижимостью, при превышении которых доходы от реализации квартиры или дома не будут облагаться налогом:

- 3 года – имущество перешло в собственность до 01.01.2016;

- 3 года – квартира получена после 01.01.2016 в наследство, по дарственной, по договору ренты, по приватизации;

- 3 года – в случае продажи единственного жилья (жилое помещение, приобретенное в течение 90 дней до даты перехода прав на продаваемое жилье не считается дополнительным жильем);

- 5 лет – в иных случаях (например, квартира куплена после 1 января 2016 года по ДКП).

Итак, если гражданин владел квартирой больше описанных выше сроков, то при продаже ему не нужно подготавливать декларацию и уплачивать налог. Граждане, которым недвижимость принадлежала менее трех лет, обязаны обращаться в налоговую.

Нужно ли заполнять декларацию при продаже недвижимости в собственности более 3 лет

Все зависит от того, какая недвижимость продается и когда она была приобретена (зарегистрировано право). На недвижимые объекты, оформленные до 2016 г., установлен срок владения не менее 3 лет. Если он выдержан, НДФЛ не уплачивается и обязанности заполнять отчетность нет.

После 2016 г. правила другие: для недвижимости, за исключением нескольких случаев, установлен более длительный срок — 5 лет.

Важно! По-прежнему не требуется платить НДФЛ при владении имуществом более 3 лет тем, кому недвижимость досталась в результате:

— приватизации;

— дарения или наследства от близкого родственника;

— договора пожизненного содержания с иждивением.

Пример 1

В 2016 г. Арсений купил частный дом. В 2020 г. планирует его продать. Хоть срок владения составит больше 3 лет, Арсению придется задекларировать полученный доход и заплатить налог. В его случае для освобождения от НДФЛ потребуется выждать 5 лет.

Пример 2

В марте 2015 г. Василина выкупила на первом этаже дома нежилое помещение. В сентябре 2018 г. она его продала. Девушке не нужно отчитываться, т.к. трехлетний срок соблюден. НДФЛ тоже платить не надо.

3-НДФЛ при продаже коммерческой недвижимости

Если физ.лицо является владельцем коммерческой недвижимости (офиса, производственного помещения) и регулярно извлекает из него доход (сдает в аренду или использует для собственного бизнеса), налоговая признает такую деятельность коммерческой. Значит, физ. лицу необходимо быть зарегистрированным как ИП и сдавать декларацию по правилам, предусмотренным для предпринимателей.

Второй вариант: гражданин просто владеет объектом недвижимости и не ведет предпринимательскую деятельность. В этом случае НДФЛ заполняется так же, как и для любой другой нежилой недвижимости. Правила мы уже описали.

3-НДФЛ при продаже прочего имущества

Особенности:

- в этом случае заполнять декларацию нужно, если вы пробыли собственником имущества (например, автомобиля) менее 3 лет;

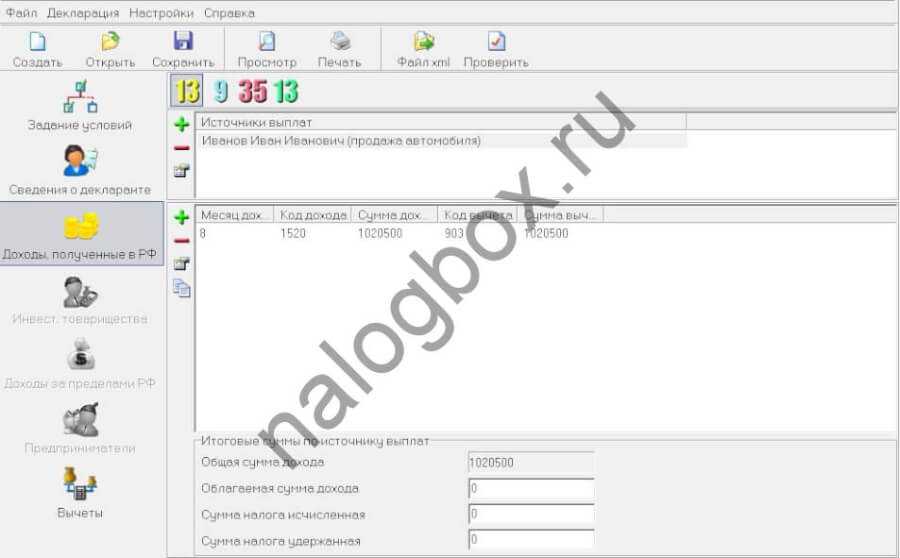

- код дохода при заполнении в программе — 1520 (реализация иного имущества);

- максимальный вычет – 250 000 руб. или в сумме расходов на приобретение.

Пример 7

Максим за 1 020 500 руб. продал автомобиль, которым владел 2 года. Покупал его дороже — за 1 450 100 руб., что может подтвердить договором с салоном и чеками. При заполнении декларации Максим заявил вычет в размере понесенных расходов. Получается, что 3-НДФЛ ему сдать надо, а вот платить налог нет, т.к. база по НДФЛ равна нолю.

Вручную

В любом случае придерживайтесь правил:

- Пишите синей или черной ручкой.

- Распечатывайте документ на одной стороне листа.

- Не скрепляйте листы, чтобы не повредить штрих код.

- Когда пишете вручную, заполняйте поля слева направо. Если останутся пустые клеточки, нужно проставить прочерки. Например, графа «код ОКТМО» имеет 11 клеточек. Восьмизначный код вписываем, например вот так: «45380000—»

- Если заполняете на компьютере, выравнивайте по правому краю. Прочерки ставить не нужно. Используйте шрифт Courier New размером 16-18.

- Нельзя исправлять, зачеркивать или замазывать.

- Каждую страницу нужно подписать. Для этого внизу есть поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю».

- Если декларацию подает ваш представитель, вложите в пакет документов нотариально заверенную копию доверенности.

- Сумма НДФЛ указывается в полных рублях. Копейки округляются (до 50 – в меньшую сторону, равно или больше 50 – в большую).

- Доходы в иностранной валюте пересчитывайте в рубли по курсу ЦБ на дату их получения.

- В специальном поле нужно проставить нумерацию страниц. Ячейка содержит 3 клеточки. Например, 003 или 011.