Классификация основных средств, включаемых в амортизационные группы

Классификатор основных средств служит для назначения срока амортизации материальных ценностей и использует коды Общероссийского классификатор основных фондов. Для основных средств, введённых в эксплуатацию с 2022 года, сроки полезного определяются кодами нового ОКОФ ОК 013-2022. Для основных средств, введённых до 2022 года, сроки определены кодами старого ОКОФ ОК 013-94. Если по новому классификатору основное средство относится к другой группе организации, то сроки не меняются. По налоговому учёту ориентироваться на пп.8 п.4 ст.374 НК РФ и п.58 ст.2 Закона от 30 ноября 2022 №401-ФЗ.

- Первая группа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно

- Вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Третья группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Четвертая группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Скот рабочий

- Насаждения многолетние

- Пятая группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Основные средства, не включенные в другие группировки

- Шестая группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Седьмая группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Насаждения многолетние

- Основные средства, не включенные в другие группировки

- Восьмая группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Инвентарь производственный и хозяйственный

- Девятая группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Десятая группа — имущество со сроком полезного использования свыше 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Транспортные средства

- Насаждения многолетние

Использование ПБУ 18/02 для переоценённых объектов

Если сумма дооценки основных средств переносится в ДК (добавочный капитал), то в бухучете компании образуется суммовая разница, называющейся по другому «временной».

Это итоговая величина операции, отраженная в учетной системе, не учитываемая как прибыль или убыток.

Ее сумма определяется при вычитании от балансовой величины актива (итога дооценки) и стоимостного значения имущества, берущегося для налогообложения.

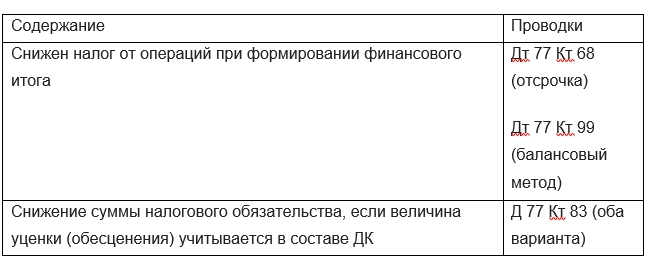

Временная разница подпадает под расчет налога, возникает ОНО (отложенное налоговое обязательство). Если стоимостной показатель объекта по бухучету больше налоговой, то налогоплательщик имеет право учесть при расчете меньше затрат, чем выходит по данным учетной системы. Это соответствует положению ПБУ 18/02 (п.11,15) и Разъяснений Р-109/2019-КпР п.4 «Регистр учета разниц».

ОНО

Вариант расчета налога на прибыль утверждается УП (балансовый или отсрочка) При формировании в бухучете налоговых обязательств, создается проводка: Дт 83 Кт 77.

ОНО погашается, если бухгалтер использует вариант отсрочки. При этом начисляются амортизация по имуществу:

- при снятии с учета по причине выбытия объекта;

- когда признается убыток от обесценивания актива;

- уценке имущества.

Когда применяется балансовой метод, то уменьшается ОНО 31 декабря, если величина вычитаемых разниц больше налогооблагаемой базы.

Учитываются также те, которые образовались по итогам обесценивания, переоценки ОС.

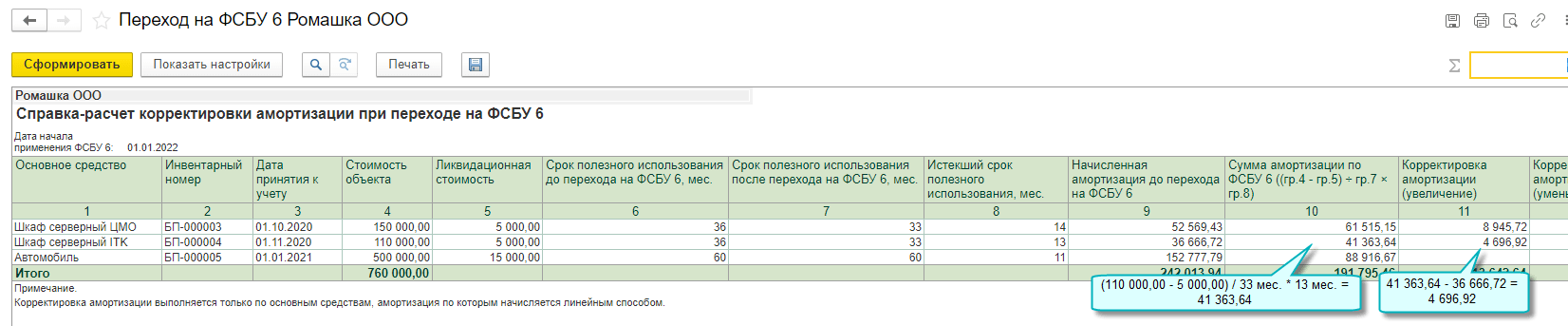

Таблица 4 ФСБУ 6 2020 примеры проводок.

Амортизация ОС в бухгалтерском учете

Амортизацию начисляйте по всем видам имущества, учтенного в составе ОС, за исключением (п. 28 ФСБУ 6/2020):

- инвестиционной недвижимости, учитываемой по переоцененной стоимости;

- ОС с неизменными потребительскими свойствами. К ним относят, например, земельные участки, объекты природопользования (водные объекты, недра и другие природные ресурсы), музейные предметы и коллекции;

- законсервированных и не используемых в деятельности организации объектов ОС, предназначенных для реализации законодательства РФ о мобилизационной подготовке и мобилизации.

По другим временно не используемым и (или) законсервированным ОС начисляйте амортизацию в обычном порядке (п. 30 ФСБУ 6/2020, Информационное сообщение Минфина России от 03.11.2020 N ИС-учет-29).

Способ начисления амортизации устанавливается одинаковым для всех ОС, входящих в одну группу. Выбранный способ должен наиболее точно отражать распределение во времени ожидаемых к получению экономических выгод от использования этой группы ОС (пп. «а» п. 34 ФСБУ 6/2020, Информационное сообщение Минфина России от 03.11.2020 N ИС-учет-29).

Способы начисления амортизации в бухгалтерском учете такие (п. п. 35, 36 ФСБУ 6/2020):

- линейный;

- уменьшаемого остатка;

- пропорционально количеству продукции (объему работ).

Способ списания стоимости по сумме чисел лет срока полезного использования для начисления амортизации ФСБУ 6/2020 не предусмотрен.

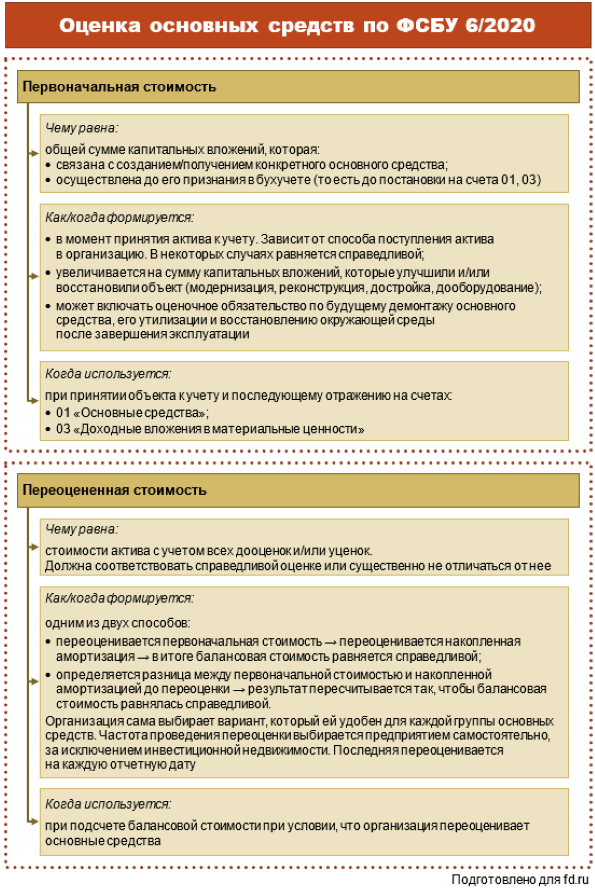

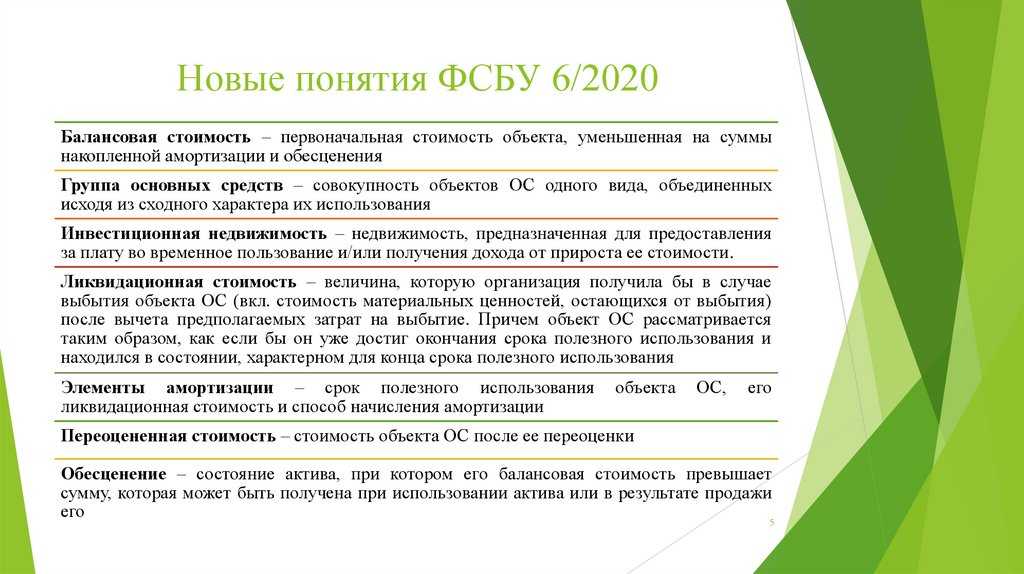

Балансовая стоимость ОС

Балансовая стоимость ОС – его первоначальная стоимость минус начисленная амортизация. По этой стоимости ОС отражается в балансе (п. 49 Положения N 34н).

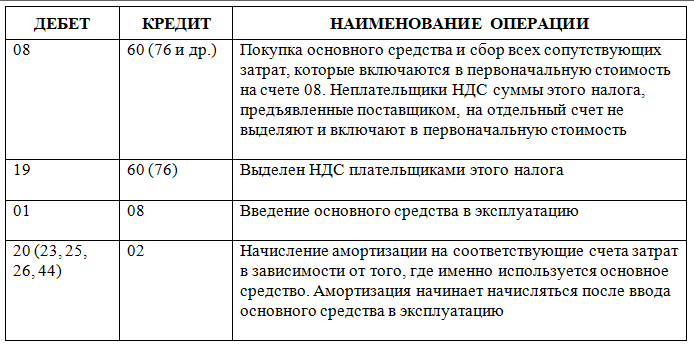

Все затраты, которые вы понесли в связи с созданием (приобретением) новых объектов либо в связи с реконструкцией (модернизацией, дооборудованием, достройкой) существующих, составляют капитальные вложения в основные средства.

Капитальные вложения в новые объекты по общему правилу формируют первоначальную стоимость основного средства. Это могут быть затраты (п. 1 ст. 257 НК РФ):

- на приобретение ОС. К примеру, таможенные пошлины и сборы (Письма Минфина России от 08.07.2011 N 03-03-06/1/413, ФНС России от 22.04.2014 N ГД-4-3/7660). А если вы получили его безвозмездно либо выявили в результате инвентаризации, то первоначальной стоимостью такого имущества будет сумма, в которую оно оценено;

- его сооружение. Например, это могут быть затраты на строительство;

- изготовление ОС. Это могут быть расходы на материалы;

- его доставку. Например, стоимость услуг транспортной организации;

- доведение ОС до состояния, в котором оно пригодно для использования. К примеру, это могут быть затраты на достройку или содержание ОС до ввода в эксплуатацию (Письма Минфина России от 23.07.2019 N 03-03-06/1/54727, от 10.03.2009 N 03-03-06/1/119).

Важно помнить, что суммы НДС и акцизов вы должны исключить из состава данных расходов (кроме случаев, предусмотренных в ст. ст

170, 199 НК РФ).

Первоначальная стоимость основного средства, переданного в лизинг, в общем порядке определяется лизингодателем исходя из его расходов (п. 1 ст. 257 НК РФ).

Оценка инвестиционной недвижимости

Инвестиционная недвижимость – недвижимость, предназначенная для сдачи в аренду, доход с которой можно получать просто от роста её рыночной стоимости. Оценивать её можно двумя способами: либо по изначальной, либо по рыночной стоимости. Во втором случае необходимости в амортизации объектов нет – но зато есть необходимость в регулярной переоценке (в каждую отчётную дату).

Выделять недвижимость в инвестиционку стоит исключительно в том случае, если вы точно не планируете использовать её в производственной деятельности

И обратите внимание, что для её оценки вам нужно будет регулярно пользоваться услугами профессиональных оценщиков

Переоценка ОС

По новому стандарту, проводить переоценку теперь необязательно. Организация сама принимает решение по этому поводу, и если решит проводить переоценку, то определяет, как часто и для каких групп (п. п. 15, 16 ФСБУ 6/2020). Частоту переоценки также надо зафиксировать в учётке.

Вариантов отражения результатов переоценки в учёте два – старый и новый. При первом меняется как первоначальная стоимость, так и сумма накопленной амортизации. При втором варианте происходит списание всей накопленной амортизации, а остаток на счете 01 нужно довести до рыночной стоимости объекта.

Переоценку основных средств стоит осуществлять в случае, если их рыночная стоимость постоянно меняется. Такая отчётность требует точности: стоимость активов организации в ней обязательно должна соответствовать рыночной.

Для того, чтобы оценить необходимость в корректировке стоимости основных средств, стоит прописать уровень существенности. Законодательно этот параметр никак не регулируется – установлено лишь то, что это информация, без которой пользователь бухотчётности не примет верного решения (п. 6.2.1 Концепции бухгалтерского учёта в рыночной экономике России).

Каждая компания сама определяет свой уровень существенности – к примеру, он может быть установлен в процентах к балансовой стоимости актива. И это тоже нужно зафиксировать в учётной политике.

Амортизация

Новый документ устанавливает составляющие расчета амортизационных отчислений: способ, срок полезного использования (СПИ) и вводит термин ликвидационной стоимости (ЛС), которого раньше не было.

Ликвидационная стоимость определена п. 30 документа. Для ее расчета нужно взять:

- сумму, которую могла бы иметь фирма при выбытии ОС, не исключая ценности, образующиеся в результате выбытия;

- расчетную сумму затрат на выбытие.

ЛС является разницей этих двух значений

Важно заметить: в п. 30 указывается, что объект ОС рассматривается как уже достигший завершения СПИ «и находился в состоянии, характерном для конца срока полезного использования»

ЛС может принимать нулевое значение, если:

- к завершению СПИ не рассчитывают на поступления от выбытия ОС либо они незначительны;

- сумму поступлений невозможно определить достоверно.

Значения трех составляющих устанавливаются при постановке ОС на учет. Фирма обязана по окончании года и при изменениях, связанных с ОС, отслеживать, соответствуют ли они условиям пользования объектом в реальности; если это необходимо, их изменять (т.н. «изменения оценочных значений»)

Обратим внимание, что в ПБУ 6/01 вопрос об изменении способа расчета амортизации был освещен расплывчато, а новый документ четко указывает на эту возможность (п. 37)

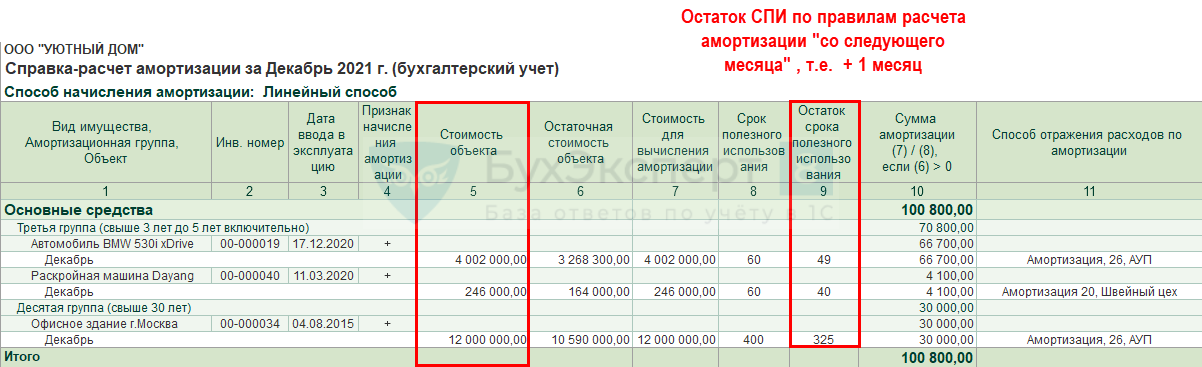

Исчислять амортизацию теперь нужно с дня принятия объекта к учету в БУ, а не с начала следующего за этим событием месяца. Останавливают начисление по аналогичному принципу – от дня списания с бухгалтерского учета, а не с начала последующего месяца, как раньше.

Прежний вариант возможен по решению руководства фирмы, но законодатель употребляет термин «допускается» (п. 33). Из сказанного ясно, что подобное допущение является исключением из правила и его нужно обосновать в ЛНА. Расчет амортизации приостанавливают в одном случае: если ликвидационная стоимость выше балансовой или с ней сравнялась. Если в дальнейшем ликвидационная стоимость окажется меньше, чем по балансу, амортизационные начисления надо возобновить.

Важно! Амортизацию продолжают начислять даже в ситуации простоя или прекращения работы ОС временно (п. 30 ФСБУ 6/2020)

Способ начисления амортизации связан законодателем с определением СПИ. Он может определяться двояко:

- По времени, периоду, когда ОС будет экономически выгодно.

- По объему продукции (или работ) в натуре, который планируется произвести при помощи конкретного ОС.

Если СПИ определяется временем, когда ОС экономически эффективно, используют линейный способ либо способ уменьшаемого остатка. Линейный способ хорошо известен бухгалтерам, однако здесь придется учитывать фактор ликвидационной стоимости. Амортизацию отчетного периода определяют разницей балансовой и ликвидационной стоимости, разделенной на остаток СПИ.

Говоря о методике уменьшаемого остатка, законодатель лишь обращает внимание: амортизационные расчеты должны быть такими, чтобы амортизация за равные периоды уменьшалась одновременно с уменьшением СПИ объекта. Фирма сама решает, какую формулу применить, чтобы исполнить этот принцип

Если СПИ определяется количеством продукции, пользуются способом пропорционально количеству продукции (объему работ). Алгоритм расчета в рамках отчетного периода такой:

- вычисляют разницу между балансовой и ликвидационной стоимостью;

- делят количество продукции на остаток СПИ;

- умножают одно значение на другое.

Запрещается исчислять амортизацию по выручке от реализованного того же объема продукции. Необходимо сделать расчет в целом так, чтобы распределить амортизируемую стоимость ОС на весь СПИ.

Какие средства считаются основными

Основные средства (или ОС) — это имущество организации. Например, автомобили, недвижимость, земельные участки, станки на производстве.

Имущество признается ОС, если:

-

Обладает материальной формой.

-

Компания планирует использовать объект больше 12 месяцев.

-

Имущество приобретено не для последующей перепродажи, а для использования в деятельности бизнеса (на производстве, в оказании услуг, при сдаче в аренду и т.д.).

-

Пользование объектом приносит прибыль организации.

Например, мебельная компания приобретает грузовой автомобиль для доставки готовой мебели покупателям. Автомобиль — основное средство, так как:

-

У него есть материальная форма.

-

Компания планирует использовать машину для доставки несколько лет.

-

Автомобиль купили для бизнеса, а не для того, чтобы потом перепродать.

-

Доставка мебели в организации платная — это значит, что транспорт будет приносить выгоду.

Прочее

Хочется заострить внимание еще на некоторых формулировках и новшествах ФСБУ 6/2020:

- В описании термина «основное средство» появилось дополнение. Теперь уточняется, что ОС обязательно имеет материально-вещественную форму. Не совсем ясно, какую цель преследовал при этом законодатель (п. 4 пп. «а») – основное средство по определению не может иметь иную форму.

- ОС могут считаться теперь и объекты, определенные на перспективу к перепродаже, ограничение из ПБУ 6/01 снимается.

- В то же время ФСБУ не работает по отношению к долгосрочным активам к продаже (п. 6 пп. б). Имеется в виду объект ОС, который больше не эксплуатируется в связи с решением руководства о его реализации, есть письменное подтверждение этого, соответствующий приказ или иной документ руководства (ПБУ 16/02 п. 10.1).

- Введено понятие «инвестиционная недвижимость», имеющее отношение к аренде ОС или извлечению дохода от прироста стоимости — учитывается по особым правилам, отдельно (п. 11 абз. 3, п. 7).

- Фирма обязана осуществлять контроль основных средств на предмет их обесценивания (п. 38).

Виды и группы основных средств согласно ФСБУ 6/2020

ФСБУ 6/2020 предусматривает классификацию ОС бухучёта по видам и группам. Организации должны определять их самостоятельно, опираясь на правила стандарта.

Виды ОС могут быть разнообразными, всё зависит от основного назначения объектов. Вот несколько примеров, которые приведены в самом стандарте:

- транспорт;

- различная техника и оборудование;

- недвижимость;

- инвентарь для производственных и хозяйственно-бытовых целей.

Группой считается совокупность объектов ОС, принадлежащих к одному виду и объединённых сходным характером использования. То есть, группа — это более узкое подразделение, и один вид ОС может включать в себя несколько групп.

Особенности групп основных средств:

- Вся недвижимость, которую организация сдаёт в аренду или использует для получения прибыли от прироста её стоимости, объединяется в отдельную группу под названием «инвестиционная недвижимость».

- Если какой-то объект ОС учитывается по переоценённой стоимости, то все средства, объединённые вместе с ним в общую группу, должны переоцениваться тем же способом.

- У каждой группы должен быть единый способ начисления амортизации.

- договорная стоимость объекта, установленная поставщиком;

- стоимость, которая списывается или амортизируется в связи с осуществлением капитальных вложений (например, расходы на погрузку и транспортировку объекта);

- зарплата работникам, принимающим участие в осуществлении капитальных вложений;

- оценочное обязательство, в том числе по будущему демонтажу, возможной утилизации имущества или работ по восстановлению окружающей среды.

Например, если завод потратил 200 000 рублей на покупку и установку технического оборудования, то эта сумма будет считаться его первоначальной стоимостью.

Объект в дальнейшем может быть учтён по переоценённой стоимости. В таком случае за основу нужно брать ту сумму, которая могла быть потрачена на покупку объекта в настоящий момент времени. В ФСБУ 6/2020 указаны случаи, в которых стоимость объекта нужно подвергнуть переоценке:

- объект улучшен или модернизирован;

- суммы расходов, учтённые ранее, скорректированы (например, обнаружили ошибку в расходах на погрузку и транспортировку техники, а затем исправили её);

- капитал организации потрачен в ходе восстановления или модернизации имущества.

ФСБУ 6/2020 обязывает проводить переоценку ОС на постоянной основе. Периодичность её проведения может различаться в зависимости от групп ОС, и это следует оговаривать в учётной политике компании.

Если переоценка коснётся балансовой стоимости объекта, то записи об увеличении или уменьшении накопленной амортизации будут отсутствовать.

На то, что данный процесс необходим, указывают особые признаки:

- рыночная стоимость актива упала;

- внешние экономические условия стали хуже;

- процентные ставки выросли;

- актив устарел;

- уровень эффективности актива отклонился от ожидаемого.

Новые правила амортизации основных средств по ФСБУ 6/2020

Напомним, для расчёта амортизации необходимы две величины: балансовая и ликвидационная стоимость объекта.

Балансовая стоимость (БС) — это первоначальная стоимость объекта за вычетом накопленной амортизации и обесценения.

Ликвидационная стоимость (ЛС) — это сумма, которую организация могла бы получить в случае выбытия (ликвидации) объекта по завершении срока его полезного использования. Из этой суммы также вычитаются расходы, связанные с самим выбытием.

ЛС может быть нулевой, если в конце СПИ не предполагается каких-либо поступлений от выбытия объекта, либо эти поступления окажутся несущественными или их величину будет невозможно определить.

По ФСБУ 6/2020 необходимо амортизировать все объекты основных средств. Исключение составляют:

- объекты, которые не меняют своих свойств с течением времени;

- инвестиционная недвижимость, которая учитывается по переоценённой стоимости;

- законсервированные объекты, которые организация не использует ни в продажах, ни на производстве, ни в какой-либо другой деятельности.

Начисляя амортизацию по ФСБУ 6/2020, стоит придерживаться правил:

- Начинать начисление амортизации лучше с даты признания объекта в учёте, а завершать — с даты его списания. Но у организации есть право привязать эти процессы к 1 числу месяца, который следует за месяцем признания или списания объекта.

- Допустимо начислять амортизацию за отчётный период, а не за каждый месяц. Но тем, кто определяет финансовый результат по итогам месяца, логичнее проводить ежемесячное начисление амортизации.

- В случае простоя или временного неиспользования ОС амортизация всё равно начисляется. Остановить её можно только в том случае, если ЛС объекта станет равной или превысит его БС.

- В конце каждого отчётного года необходимо проверять, соответствуют ли элементы амортизации условиям использования объекта. Эту же проверку нужно проводить в случаях, когда обстоятельства указывают на возможность изменения элементов амортизации.

- По завершении амортизации БС и ЛС объекта должны сравняться.

- Амортизацию можно начислять тремя способами: пропорционально количеству выпущенной продукции (объёму работ), способом уменьшаемого остатка или линейным способом.

- Нужно выбрать один способ начисления амортизации сразу для целой группы ОС и в дальнейшем не менять его.

- Начисление отражается по кредиту счёта 02.

Остановимся на способах начисления амортизации по ФСБУ 6/2020.

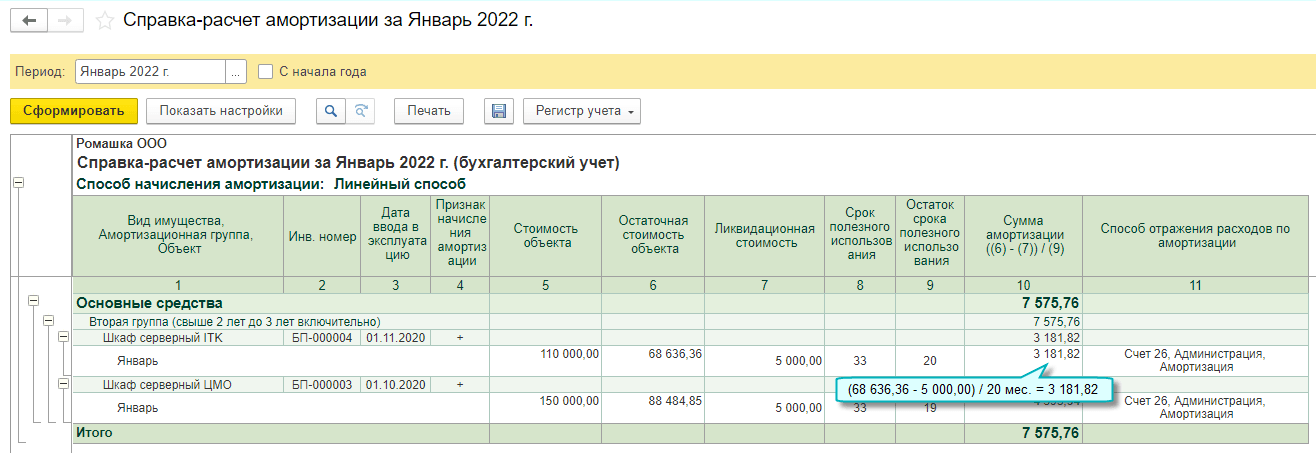

Линейный способ

В ФСБУ 6/2020 изменилась формула для расчёта амортизации линейным способом. Однако суммы амортизации по старым и новым правилам совпадут, если ЛС объекта будет равна нулю.

Формула выглядит так:

Сумма амортизации за отчётный период = (БС объекта — ЛС объекта) / Оставшийся СПИ объекта.

Способ уменьшаемого остатка

Здесь применяется принцип — суммы амортизации за одинаковые периоды должны уменьшаться по мере истечения СПИ. То есть в начале СПИ амортизация начисляется быстрее. А вот формулу расчёта организация может определять самостоятельно.

Способ амортизации пропорционально количеству выпущенной продукции

Здесь формула такая:

Сумма амортизации за отчётный период = (БС объекта — ЛС объекта) * Количество продукции (объём работ) за отчётный период / Оставшийся СПИ объекта.

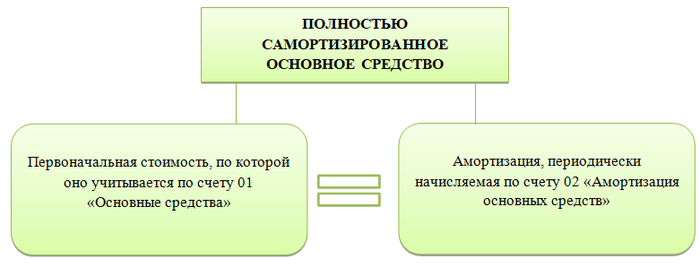

Как отразить самортизированное ОС в балансе

Учет ОС ведется по счету 01, а амортизация ОС — по счету 02 по каждому объекту основных средств. Для полностью самортизированных ОС две эти суммы будут совпадать:

То есть основное средство остается на балансе предприятия до тех пор, пока его не спишут по какому-либо основанию. Нулевая остаточная стоимость сама по себе таким основанием не является.

В балансе основные средства отражаются по строке 1150 «Основные средства»

Стоит обратить внимание, что в бухгалтерском балансе основные средства отражаются по первоначальной стоимости за вычетом амортизации — в баланс попадает остаточная стоимость

Полностью самортизированные ОС в бухгалтерском балансе не отражаются, так как их остаточная стоимость равна 0!

Далее рассмотрим бухгалтерские проводки по различным операциям, проводимым с полностью самортизированными основными средствами.

Текущий учет основного средства на предприятии:

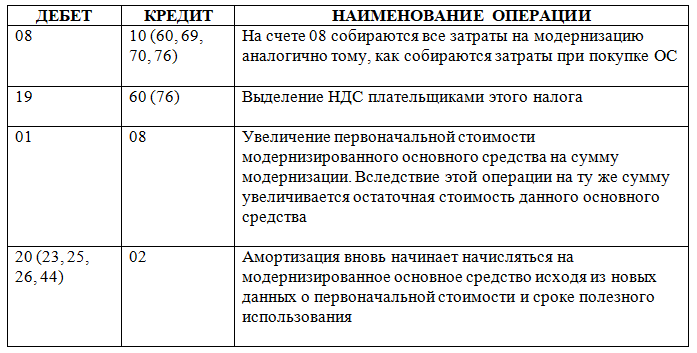

Модернизацию полностью самортизированного основного средства следует отразить в бухучете таким образом:

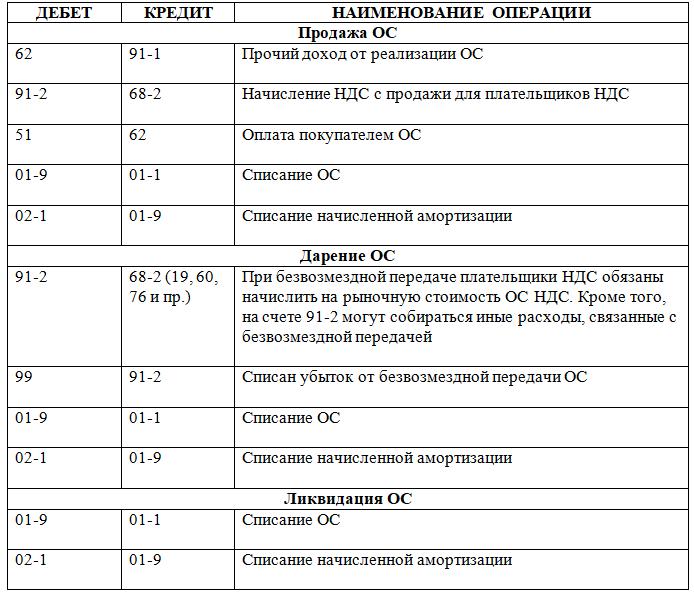

Ответим на вопрос, как списать полностью самортизированное основное средство проводками, в таблице:

Так как в данной статье речь идет о полностью самортизированном ОС, то есть остаточная стоимость которого равна нулю, при операциях по списанию такого ОС проводка по списанию остаточной стоимости Дт 91-2 Кт 01-9 отсутствует.

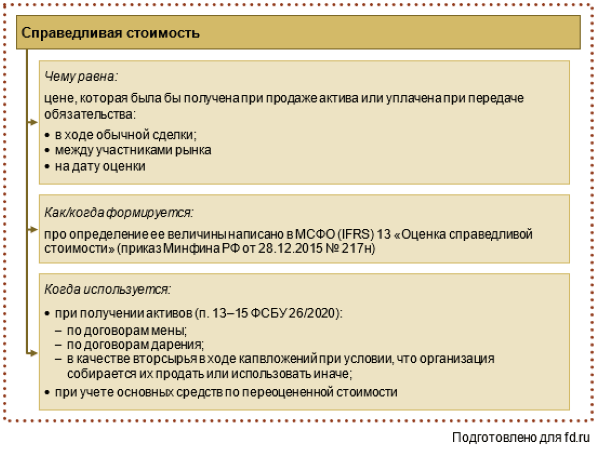

Изменения, внесенные в регламент, для пересчета рыночной цены имущества по новым стандартам

Такие работы по пересмотру стоимостных показателей проводятся регулярно для того, чтобы они соответствовали реальности рынка и были равноценны рыночным параметрам аналога.

Важно, чтобы новые данные приблизились к правдивым значениям оценки. Оценочная справедливость определяется по регламентам, установленным документами, содержащими требования международной системы учета

Главный из них – МСФО 13 «Оценка справедливой стоимости».

Переход на ФСБУ 6 2020: сравнение стандартов

По ПБУ 6/01 основные средства переоцениваются ежегодно перед сдачей годовой отчётности. Работы по переоценке проводятся на конец календарного года, совпадающего с отчётным периодом.

ФСБУ 6/2020 содержит требования о том, что переоцениваются имущество по мере того, как меняется ситуация на рынке. Разрешено проводить процедуру ежегодно, но не часто, только один раз в год.

Объекты, отнесенные учетной системой к одной категорию, переоцениваются одинаковым способом. Допускается при проведении работ пользоваться методом пропорций.

Это относится к начальной цене, амортизационным накоплениям по конкретному объекту за период его эксплуатации до даты новой оценки.

Переход на ФСБУ 6 2020: какие проводки?

Разницу, полученную как результат дооценки, разрешается относить на счет нераспределенной прибыли налогоплательщика одним из 2-х вариантов:

- Единовременно при снятии с бухучёта объекта (если это имущество переоценивалось). Применяется для списанного имущества.

- Во время отражения амортизационных накоплений по основным средствам.

Рассмотрим эти особенности, чтобы лучше понять, как с ними работать.

Особенности переоценки

При применении ФСБУ 6 2020 специфических нюансов установления новой цены объектам для инвестиций, четыре:

- Процедура проходит перед 31 декабря ежегодно.

- Начальный стоимостной показатель имущества, включая ту, которая уже была переоценена, пересчитывается до выравнивания с правдивыми значениями.

- Разница между снижением или повышением цены актива показывается на счетах финансовых итогов работы предприятия. Учитывается по доходной статье или расходной, зависит от уценки или дооценки. Отражается тогда, когда проводилась переоценка.

- На недвижимость, которые была переоценена, не производится расчет амортизационных начислений.

Частота проверок стоимости активов

На основании новых документов, стандартизирующих бухучёт, нужно систематически проводить проверки по имуществу, чтобы выяснить фактор обесценивания.

Если удается обнаружить значительные отклонения, надо отражать эти изменения при формировании баланса. Подобные проверочные действия проводятся согласно регламенту, определенному МСФО 36 «Обесценивание объектов учёта».

В бухучете содержится цифра амортизационных начислений и разница стоимостного показателя ИМ от итогов обесценивания актива. Данные показываются разными строчками, начальная цена остается неизменной. Эти требования продиктованы новым стандартом ФСБУ 6/2020 п.39.

Амортизация основных средств по ФСБУ 6/2020

Стоимость ОС погашается посредством амортизации (п. 27 ФСБУ 6/2020). Амортизацию начисляйте по всем ОС, за исключением (п. 28 ФСБУ 6/2020):

- инвестиционной недвижимости, учитываемой по переоцененной стоимости;

- ОС с неизменными потребительскими свойствами. К ним относят, например, земельные участки, объекты природопользования (водные объекты, недра и другие природные ресурсы), музейные предметы и коллекции;

- законсервированных и не используемых в деятельности организации объектов ОС, предназначенных для реализации законодательства РФ о мобилизационной подготовке и мобилизации.

По другим временно не используемым и (или) законсервированным ОС начисляйте амортизацию в обычном порядке (п. 30 ФСБУ 6/2020, Информационное сообщение Минфина России от 03.11.2020 N ИС-учет-29).

Как не запутаться в новых ФСБУ

ФСБУ 6/2020 – не единственный стандарт, которому бизнесу предстоит соответствовать в этом году: помимо основных средств, разобраться придётся с нематериальными активами, арендой, капвложениями, инвентаризацией, запасами и документооборотом. Нанимать штатного бухгалтера, чтобы освободить себя от этой головной боли – дорого и далеко не всегда эффективно.

Но современные технологии делают бухгалтерский и налоговый учёт проще и доступнее: бухгалтерию можно полностью передать на аутсорсинг и ни о чём не беспокоиться. Компания «Фингуру» помогает предпринимателям вести бизнес без накладок с 2012 года и несёт финансовую ответственность за свою работу. Лишних расходов от вас не требуется – наши тарифы зависят от системы налогообложения, количества сотрудников и количества ежемесячных хозяйственных операций.

Признаки, по которым объект относят к ОС

Согласно ПБУ 6/01, к основным средствам относятся товары, предназначенные для использования предприятием более одного года в качестве орудий труда (например, здания, машины и оборудование, компьютеры, транспорт), для управленческих нужд или для сдачи в аренду (лизинг) и способные приносить экономическую выгоду (ренту).

Аналогичные признаки основных средств приведены для целей бухгалтерского учета в п. 4 ФСБУ 6/2020 с дополнением, что объектом основных средств считается актив, имеющий материальную форму. Если объект соответствует этим критериям, он должен быть включен в основные средства.

Переоценка инвестиционной недвижимости по ФСБУ 6/2020

Если принято решение о переоценке инвестиционной недвижимости, то эта группа ОС не должна амортизироваться (п. 28 ФСБУ 6/2020, Информационное сообщение Минфина России от 03.11.2020 N ИС-учет-29).

Поэтому при переоценке необходимо просто скорректировать стоимость инвестиционной недвижимости (первоначальную или уже переоцененную) так, чтобы она стала равна ее справедливой стоимости (п. 21 ФСБУ 6/2020, Информационное сообщение Минфина России от 03.11.2020 N ИС-учет-29).

Результаты переоценки инвестиционной недвижимости включите в периоде проведения переоценки (п. 21 ФСБУ 6/2020, Информационное сообщение Минфина России от 03.11.2020 N ИС-учет-29):

- в прочие доходы, если дооцениваете объект (п. п. 7, 16 ПБУ 9/99);

- в прочие расходы, если уцениваете объект (п. 11 ПБУ 10/99).

Пошаговая инструкция

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| 01 января 2022 | 91.02 | 02.01 | 700 | Списание стоимости ОС в сумме месячной амортизации за счет прочих расходов (Исправление счета 26 на 91.02 вручную) | Перевод ОС в малоценное оборудование | ||

| 02.01 | 01.09 | 10 500 | Списание накопленной амортизации | ||||

| 01.09 | 01.01 | 59 500 | Списание первоначальной стоимости ОС | ||||

| 91.02 | 01.09 | 49 000 | Списание остаточной стоимости ОС за счет прочих расходов (Исправление счета 84.01 на 91.02 вручную) | ||||

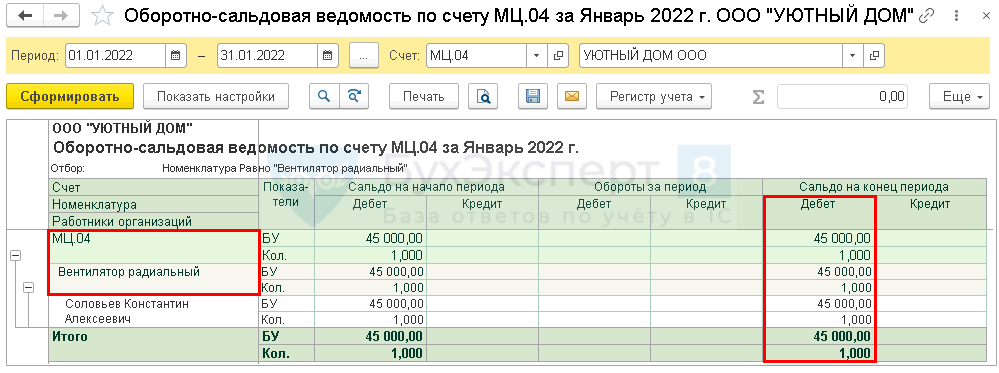

| МЦ.04 | 59 500 | Забалансовый учет несущественного по стоимости ОС | |||||

| 01 января 2022 | 02.01 | 01.09 | 42 550 | Списание накопленной амортизации | Перевод ОС в малоценное оборудование | ||

| 01.09 | 01.01 | 42 550 | Списание первоначальной стоимости ОС | ||||

| МЦ.04 | 42 550 | Забалансовый учет несущественного по стоимости ОС |

Рассмотрим пошаговую инструкцию оформления примера. PDF

Учет недвижимости, приобретенной для инвестиционных целей

Так называется имущество компании, которое приобретается с целью систематического получения дохода, для передачи арендаторам на какой-то срок за деньги. Благодаря наличию таких основных средств, арендодатель регулярно будет получать прибыль.

Цели покупки активов

Некоторые владельцы покупают недвижимость, чтобы иметь пассивный доход, образующийся от повышения рыночной стоимости недвижимости. Такое имущество учитывается как актив, распределенный по отдельным категориям ОС.

Согласно новому регламенту ФСБУ 6/2020 сегодня это называется переоцененная стоимость. Переоценивать недвижимость и другие объекты имеют право теперь и государственные предприятия, а не только компании, занимающие предпринимательской деятельностью, как было до этого определено пунктом 15 правил по бухучету № 6/01.

Переоценка ОС по стандарту ФСБУ 6/2020 и отражение итогов для НУ

Пересчитанные итоги по стоимостным показателям объектов не учитываются при расчете налога на прибыль. Результаты не подлежат налогообложению, поскольку нет такого требования, включая НК РФ (гл. 25).

Имущественный налог начисляется согласно требованиям стандарта 6/2020. Разъяснение МФ РФ N 03./112530 от 22.12.2020 содержит подробно описанный порядок.

Остаточная ценность имущества, включая ИН, учтенных как актив предприятия, устанавливается по начальной цене с учётом:

- обесценивания;

- размера амортизационных накоплений;

- капвложений, направленных на повышение технических характеристик или восстановление актива.