Что собой представляет учетная политика предприятия?

Рабочий план счетов, формы первичных учетных документов, составляемых в произвольной форме, а также разработанный график документооборота целесообразнее оформлять в виде приложений к приказу организации об учетной политике для целей бухгалтерского учета.

При составлении этого раздела необходимо учитывать, что доходы организации, согласно внесенным в ПБУ 9/99 изменениям7, подразделяются на доходы от обычных видов деятельности и прочие доходы.

В силу п. 8 ФСБУ «Учетная политика» учетная политика разрабатывается главным бухгалтером учреждения. При … ФСБУ «Учетная политика»). В силу п. 7 ФСБУ «Учетная политика» при формировании учетной политики учреждению следует … требований ФСБУ «Концептуальные основы».

Вот и подошло время для написания главного документа любой организации — учетной политики. Предлагаем вашему вниманию краткую инструкцию по ее составлению для целей бухгалтерского и налогового учета.

Учетная политика организации — принятая организацией совокупность способов ведения бухгалтерского учета, включающих первичное наблюдение, стоимостное измерение, текущую группировку и итоговое обобщение фактов хозяйственной деятельности.

При формировании учетной политики организации по конкретному направлению ведения и организации бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством и нормативными актами по бухгалтерскому учету. Если же необходимо внести поправки до истечения текущего отчетного периода, то это можно сделать в следующих случаях: изменение норм права касательно бухучета, подготовка фирмой новых методов бухучета, значительные перемены в экономической ситуации предприятия.

Например, если этот документ составляется впервые или по каким-либо причинам на момент ее составления на предприятии отсутствует главный бухгалтер.

Суть такого подхода состоит в том, что в соответствии с общими правилами, установленными государством, компания проводит самостоятельную разработку политики учета для реализации поставленных задач.

Ее основной целью является максимальное отражение деятельности предприятия, формирование достоверной, полной и объективной информации для эффективного регулирования.

Исключением являются лишь организации осуществляющие предпринимательскую деятельность в кредитной сфере, а также иностранные предприятия, осуществляющие деятельность на территории РФ, они обязаны руководствоваться нормативными документами, определенными в их стране, однако установленные правила не должны противоречить МСФО.

Однако при формировании учетной политики налогоплательщику нет необходимости предусматривать правила на все возможные случаи.

Выбор способа начисления амортизации осуществляется раздельно по ОС и НМА и зависит от целей предприятия.

На практике учетная политика представлена в виде документа, который должен четко регламентировать хозяйственную жизнь предприятия: когда платить по обязательствам, как документировать хозяйственные операции, что относить к оборотным, или основным средствам, как оценивать стоимость активов и многое другое.

Индивидуальные предприниматели, которые могут не вести бухучет, разрабатывают учетную политику только для налогообложения, а организации – для бухгалтерского и налогового учета.

По закону ИП не обязан вести бухгалтерский учет. Но значит ли это, что учетная политика ему совсем не нужна? Расскажем, когда и как предприниматели составляют учетную политику.

Что касается уже закрепленных в ежегодной учетной политике положений, то изменять их можно только с нового года.

В приказе находят свое отражение все основные элементы учетной политики. Элементы, требующие наиболее детального рассмотрения и являющиеся слишком объемными для отражения в приказе, помещаются в приложение.

Учетная политика – это совокупность вариантов ведения бухгалтерского и налогового учета и составления отчетности. Учетная политика вырабатывается каждой организаций самостоятельно. При этом происходит выбор вариантов учета в рамках предусмотренных нормативными актами.

Например, налогоплательщики признают расходы для целей налогообложения либо по методу начисления, либо по кассовому методу. Порядок признания расходов необходимо закрепить в учетной политике для целей налогообложения прибыли.

Изменились правила проверок (в лучшую сторону)

Изменения для бизнеса в 2021 году включают новую редакцию Федерального закона о государственном контроле N 248-ФЗ, которая вступила в силу 1 июля. Основная цель изменений — сосредоточиться на предотвращении нарушений.

, например, регламентирует порядок профилактических визитов, в ходе которых инспекторы будут рассказывать, какие нормы соблюдать и что исправить, чтобы не получить штраф. О таком визите вас обязаны уведомить не позднее, чем за 5 рабочих дней. От него можно отказаться, сообщив об этом в контролирующий орган минимум за 3 рабочих дня до назначенной даты.

К документарным и выездным проверкам, которые проводились раньше, добавились контрольная закупка, мониторинговая закупка, инспекционный визит, выборочный контроль, рейдовый осмотр и выездное обследование общедоступных объектов без предварительного информирования (

).

Проверки должны стать более простыми и «прозрачными»:

- Проверяющие могут находиться на предприятии или в офисе в общей сложности максимум 10 дней. Для представителей микро- и малого бизнеса сроки другие: до 15 или 50 часов соответственно.

- Генпрокуратура РФ ведет

, в котором можете посмотреть, придут ли к вам с плановой проверкой в этом году. - Если не согласны с выводами проверяющих, должны будете соблюсти досудебный порядок обжалования результатов проверки: сначала подать жалобу в вышестоящий орган через сайт Госуслуги (ее рассмотрят в течение 20 рабочих дней), а потом уже — в суд, если ваши требования не были удовлетворены. Это прописано в

.

В 2021 году, на время переходного периода, действуют два исключения:

- Плановая выездная проверка может быть заменена

, который занимает один рабочий день. - Плановые проверки малого бизнеса не проводятся (за исключением компаний, перечисленных в

).

Масштабные изменения в Инструкциях № 157н, № 162н, № 174н и № 183н

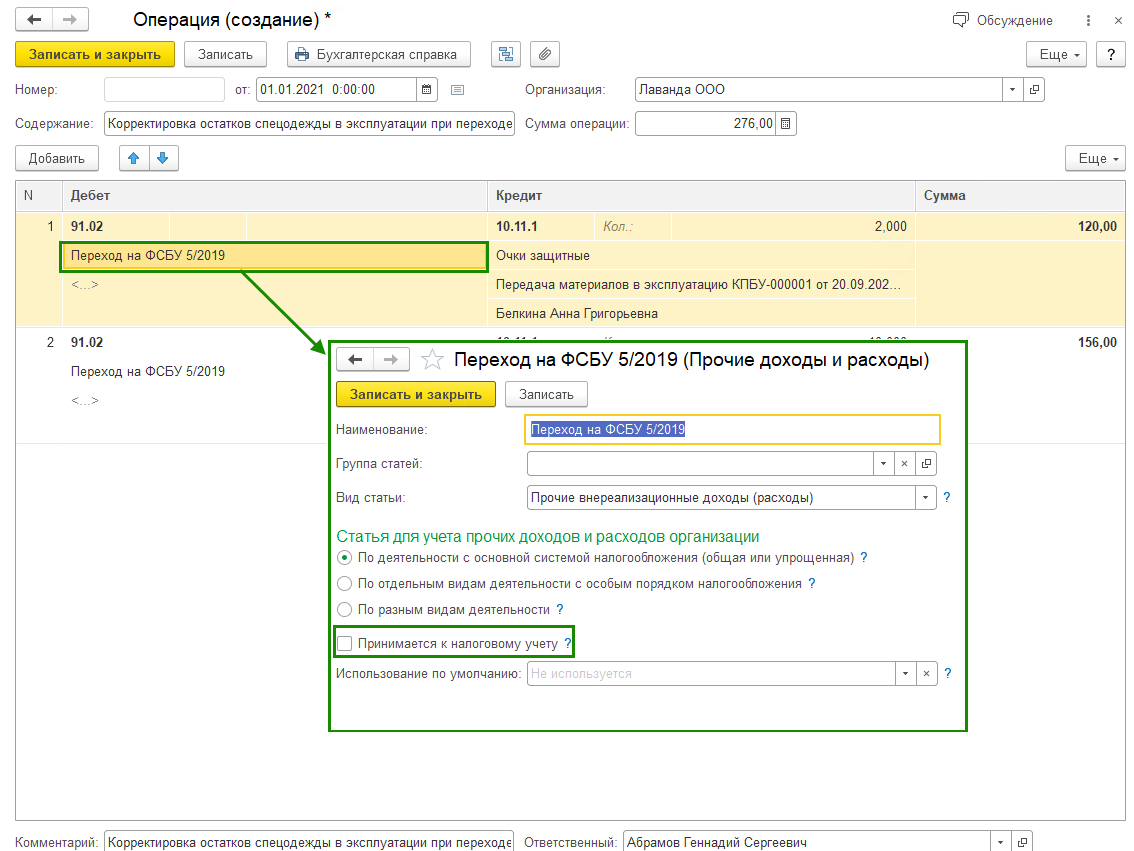

В конце 2020 года серьезные поправки были внесены во все Инструкции, устанавливающие порядок ведения бюджетного и бухгалтерского учета для учреждений всех типов. Это масштабная работа по приведению действующих нормативных актов в соответствие с требованиями федеральных стандартов бухучета – как уже применяющихся, так и тех, что начнут работать с 2021 года.

Изменений много. Часть из них внедряем уже в 2020 году, другую часть будем применять со следующего года. Среди нововведений – 2021:

-

корректировка Единого плана счетов: исключение «устаревших» счетов бухгалтерского учета и введение новых – для учета объектов по новым правилам;

-

новый прядок учета доходов будущих периодов;

-

ранее не предусмотренные Инструкциями правила учета электронных билетов, ваучеров для проезда авиа- и железнодорожным транспортом;

-

формирование и отражение в учете резерва под снижение стоимости матзапасов;

-

применение новых спецсчетов для отражения операций по исправлению ошибок прошлых лет;

-

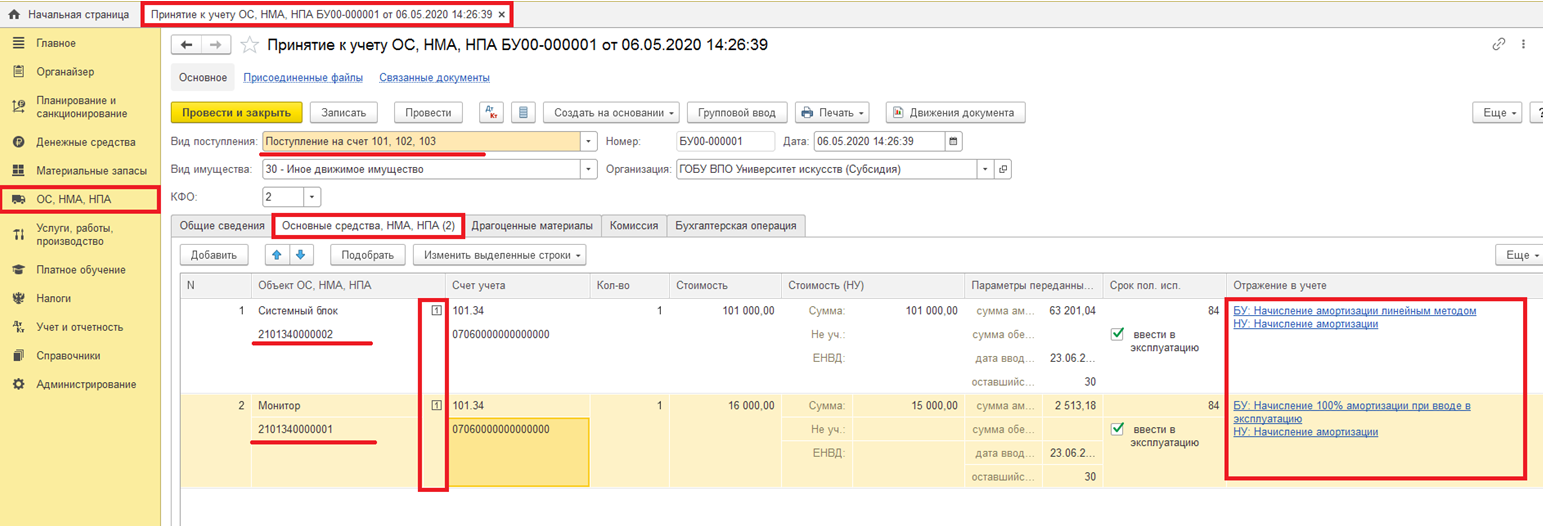

изменение порядка учета нематериальных активов и прав пользования НМА. Изменения в этой части обязывают, в частности, перенести ряд объектов учета с «забаланса» на балансовый учет:

|

Объекты учета |

Как было в 2020 году |

Как будет в 2021 году |

|---|---|---|

|

Неисключительные права пользования, в частности, программные продукты |

Забалансовый счет 01 «Имущество, полученное в пользование» |

Счет 111 00 «Права пользования активами» |

IT-сфера: НДС, налог на прибыль, взносы

Вероятно, аттракцион невиданной щедрости для компьютерных программ связан с тем, что со следующего года отечественное ПО необходимо предустанавливать на различных устройствах, в частности смартфонах или планшетах, реализуемых в России. Для организаций, чья деятельность связана с IT, а программам повезло попасть в Единый реестр российских программ, с 1 января 2021 года в лучшую сторону изменится налогообложение. В частности по налогу на добавленную стоимость.

Не будет облагаться НДС передача исключительных и неисключительных (т.е. только на использование) прав на компьютерное ПО и базы данных, включая предоставление удаленного доступа. Логично, что и обновления, и дополнения к указанным программам тоже не подлежат обложению НДС. Кроме ПО, под льготы попала передача исключительных прав на изобретения, промышленные образцы и т.д. (подробнее см. новый пп. 26.1 ст. 149 НК РФ).

Льготу нельзя использовать, если программа применяется для распространения и получения доступа к рекламе (сервисы, приложения и агрегаторы в т.ч.), включая размещение предложений о продаже, поиске информации о покупателях (работа поисковиков).

Организации из IT-сферы получили право на льготную ставку по налогу на прибыль: 3% — в федеральный бюджет, 0% — в региональный. Есть критерии, одновременное соответствие которым позволяет воспользоваться льготой:

- ССЧ в организации – 7 и более человек;

- доля доходов от IT-деятельности составляет не менее 90%;

- организация аккредитована Минкомсвязи или Минпромторгом.

В качестве еще одной поддержки отечественных программных разработок применяются и пониженные ставки взносов (с 1 января 2021 года):

- взносы на ОПС — 6 %;

- взносы в ФСС (временная нетрудоспособность и материнство) — 1,5%;

- ОМС — 0,1%.

Санкции за отсутствие учётной политики

Требование о необходимости УП утверждено законом о бухучёте. Следовательно, можно применить ст. 126 НК РФ — штраф в 200 рублей, а также 300-500 рублей на руководителя по статье 15.6 КоАП РФ.

Штрафы — не единственное неприятное следствие отсутствия УП. К примеру, если УП нет, а способ учёта предполагает разные варианты, инспекторы при проверке расчёта налогов могут выбрать из предложенных вариантов тот, который выгоднее с точки зрения увеличения налога. А вот если у организации есть УП, исходить будут из её положений. Именно поэтому УП должна быть разработана со всей тщательностью.

Собираем новости законодательства, и рассказываем, как именно они повлияют на ваш бизнес. Без сложных бухгалтерских терминов и воды. Подписывайтесь!

Как учитывать основные средства в 2021 году

В 2021 году действуют сразу два нормативно-правовых акта по учету основных средств:

- еще можно последний год применять Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (утв. приказом Минфина России от 30.03.2001 № 26н);

- уже можно перейти на новый Федеральный стандарт бухгалтерского учета ФСБУ 6/2020 «Основные средства» (утв. приказом Минфина России от 17.09.2020 № 204н).

Оба документа предусматривают упрощенный учет малоценных основных средств. Но общий подход к упрощению учета за прошедшие годы серьезно изменился.

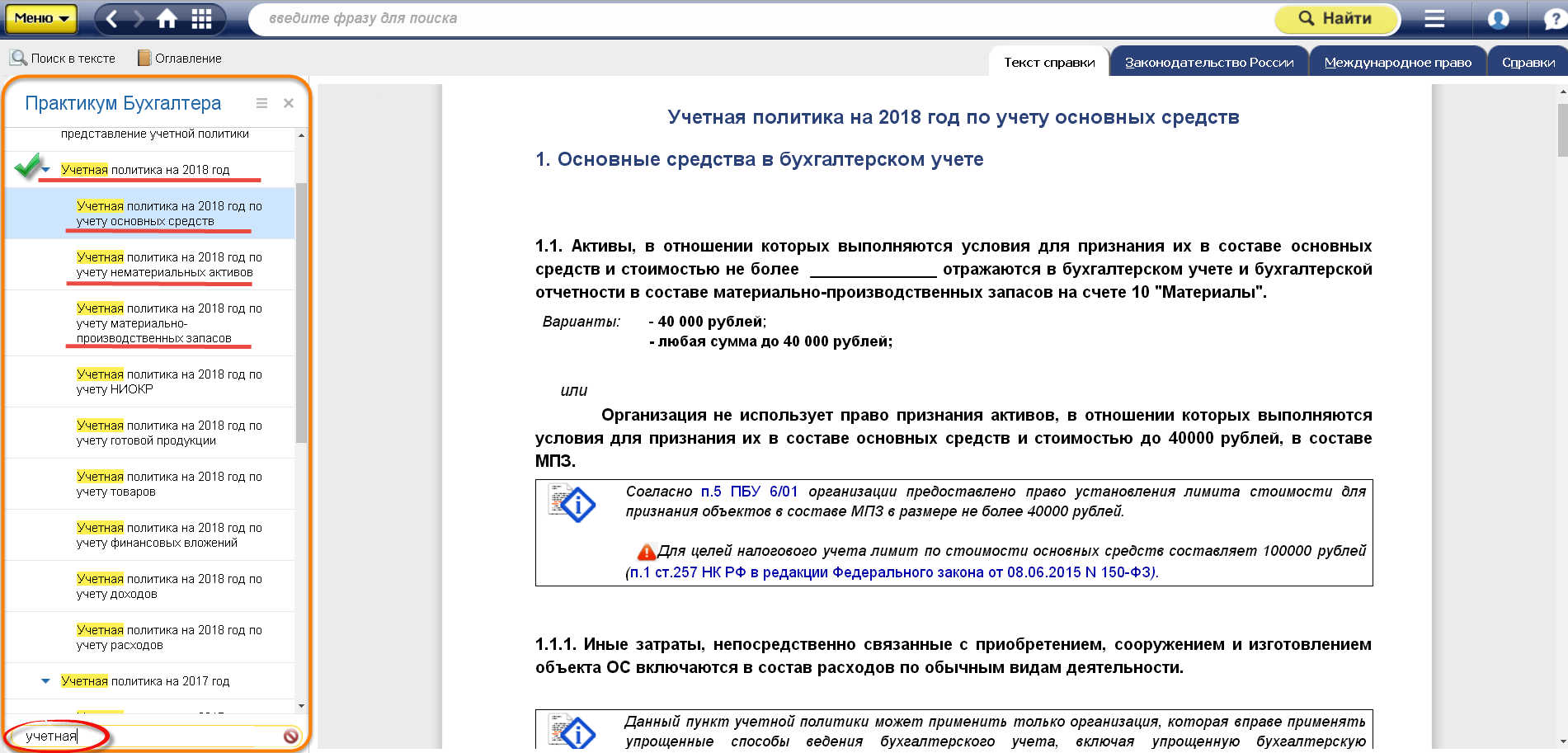

Так, в пункте 5 ПБУ 6/01 говорится, что активы, отвечающие всем признакам основных средств, стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 тыс. руб. за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов (МПЗ).

А согласно пункту 5 ФСБУ 6/2020, организация может принять решение не применять указанный стандарт в отношении активов, отвечающих всем признакам основных средств, но имеющих стоимость ниже лимита, установленного организацией с учетом существенности информации о таких активах. При этом затраты на приобретение, создание таких активов признаются расходами периода, в котором они понесены.

Первое, на что обращаем внимание, — разный порядок учета малоценных основных средств. Прежний стандарт (ПБУ 6/01) предлагает нам учитывать такие объекты в составе МПЗ

Новый ФСБУ 6/2020 — сразу отражать в расходах.

Следующий важный момент — способ определения, какие основные средства достойны инвентарного номера, а какие — нет.

Применяя ПБУ 6/01, бухгалтер устанавливает границу стоимости ОС, и все, что оказывается меньше этой границы, учитывается как МПЗ. В ПБУ 6/01 также определен максимальный размер этой границы — 40 тыс. руб. Получается, что, например, ноутбук за 39 тыс. руб. — это не основное средство, а почти точно такой же ноутбук за 41 тыс. руб. — уже основное средство.

В новом ФСБУ 6/2020 максимальная величина стоимостного лимита в виде конкретной суммы отсутствует. Помимо этого, отсутствуют указания, что лимит устанавливается за единицу актива и что лимит измеряется в денежных единицах. В то же время введено требование, что лимит устанавливается с учетом существенности.

Напомним, что понятие существенности в бухгалтерском учете не новое. Оно приведено в Положении по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008 (утв. приказом Минфина России от 06.10.2008 № 106н). Причем понятие существенности неразрывно связано с требованием рациональности:

- «Учетная политика организации должна обеспечивать… рациональное ведение бухгалтерского учета, исходя из условий хозяйствования и величины организации, а также исходя из соотношения затрат на формирование информации о конкретном объекте бухгалтерского учета и полезности (ценности) этой информации» (п. 6 ПБУ 1/2008);

- «В той степени, в которой применение учетной политики… приводит к формированию информации, от наличия, отсутствия или способа отражения которой в бухгалтерской (финансовой) отчетности организации не зависят экономические решения пользователей этой отчетности, организация вправе выбирать способ бухгалтерского учета, руководствуясь исключительно требованием рациональности… Отнесение информации к несущественной организация осуществляет самостоятельно…» (п. 7.4 ПБУ 1/2008).

Что такое учетная политика

Под термином «учетная политика» понимаются способы ведения бухгалтерского учета на предприятии, в том числе создание разного рода документации, порядок отношений с надзорными, налоговыми органами, установление внутренних связей между подразделениями организации с точки зрения финансового взаимодействия и т.д.

Учетная политика включает в себя ряд локальных нормативных актов, которые разрабатываются на стадии образования компании на основе соответствующих законодательных норм, положений и инструкций.

Ключевые стандарты и правила учетной политики формируются на федеральном уровне и имеют свои нюансы и тонкости в зависимости от вида деятельности предприятий.

В организации учетную политику разрабатывает обычно либо директор, либо главный бухгалтер, утверждается она отдельным распоряжением руководителя и только после этого вступает в законную силу.

После утверждения она обязательна к исполнению.

Новые электронные первичные учетные документы и регистры

Осенью Минфин России завершил работу над масштабными поправками в Перечни обязательных к применению унифицированных форм первичных учетных документов и регистров бухучета и Методические указания по их применению, утвержденные Приказом № 52н. Необходимость таких корректировок обусловлена проводимой централизацией бюджетного учета и переходом к электронному документообороту. Важным новшеством является введение новых форм электронных учетных документов и двух новых электронных бухгалтерских регистров. В обязательном порядке работать с новыми электронными документами станут учреждения и органы, передавшие полномочия по ведению бюджетного или бухгалтерского учета на основании соответствующего решения Правительства РФ, органа власти субъекта РФ, местной администрации, то есть в случаях, определенных БК РФ. Напомним, что на федеральном уровне уже реализуется модель централизации бухгалтерской функции в Федеральном казначействе. В ряде регионов также приняты решения о создании единых центров бюджетного учета. Такие учреждения и, соответственно, их центры учета должны начать применять новые формы электронных документов не позднее 1 января 2021 года.

1С ЗУП

Изменение МРОТ и других показателей с 2021 года

- Размеры МРОТ, пособий, тарифы страховых взносов в 2019-2021 году (памятка)

- Рассматривается проект поправок для МРОТ на 2022 год

Пособия из ФСС с 2021 года

- С 2021 абсолютно все регионы на прямых выплатах из ФСС

- Больничный по уходу за ребенком с 01.09.2021

- Отмена регистрации пособия за постановку на учет в ранние сроки беременности с 01.07.2021

- Скорректирован перечень детских выплат, обязательных к получению на карту «МИР»

- Обязанность перечислять пособия на карты «Мир» установлена c 01.07.2021

- Обновление форм документов, используемых при прямой выплате пособий

- Доработки и проверки для выгрузки реестра прямых выплат ФСС в формате 1.7.7

- Потребуется ли в ЗУП 3 устанавливать настройки для перехода с 01.01.2021 г. на прямые выплаты пособий из ФСС?

- Минздрав «усовершенствовал» порядок выдачи больничных

НДФЛ

- Обзор новой формы 6-НДФЛ, применяемой с 2021 года

- 6-НДФЛ и РСВ за 1 квартал 2021 в 1С (семинар от 15.04.2021 г.)

- Зарплата за декабрь 2021 — как отразить в 6-НДФЛ?

- Как заполнять справку о доходах, если выплачены крупные дивиденды?

- Ошибочно указали налог с декабрьской зарплаты в «первоквартальной» 6-НДФЛ? Уточненка не понадобится

- Как заполнить 6-НДФЛ по внутреннему совместителю, получившему доход свыше 5 млн. рублей

- Налоговики рассказали, как заполнить 6-НДФЛ с прогрессивной ставкой

- Налоговики продолжают разъяснять особенности заполнения 6-НДФЛ по Разделу 2: КБК и данные в 112 строке

- Зарплату выплатили в последний день квартала — как оформлять 6-НДФЛ?

- ФНС разобрала на примере, как показать в 6-НДФЛ дивиденды свыше 5 млн руб.

- Зарплату выплатили в последний день квартала, НДФЛ уплачен в следующем квартале — как это отразить в 6-НДФЛ?

- Обновлены контрольные соотношения для расчета 6-НДФЛ

- Когда и как уведомить о централизованной уплате НДФЛ за филиалы: объясняют налоговики

- Скорректирован перечень медуслуг для получения НДФЛ-вычета

- Упрощенный порядок получения вычетов с 2022 года

- Как с 2021 года в отчете 6-НДФЛ отразить информацию о невозможности удержать НДФЛ

- Новый фитнес-вычет по НДФЛ с 2022 года

- Расчет 6-НДФЛ хотят обновить

- Зарплата за декабрь 2021 — как отразить в 6-НДФЛ?

- Куда перечислять НДФЛ и как отчитываться по налогу при смене адреса «ответственного» филиала

- Зарплату начислили, но не выплатили — включать ли ее в 6-НДФЛ

- 6-НДФЛ в 1С (семинар от 14.10.2021)

Страховые взносы

- Обзор новой формы РСВ, применяемой с 2020 года

- 6-НДФЛ и РСВ за 1 квартал 2021 в 1С (семинар от 15.04.2021 г.)

- ФНС — о нюансах заполнения РСВ за 1 квартал 2021

- Расширен перечень КС для расчета по страховым взносам

- Новому РСВ — новые контрольные соотношения

- Обновлены контрольные соотношения для расчета 6-НДФЛ

- Страховые взносы для ИТ-компаний с 2021 г (ЗУП 3.1.14.265 / 3.1.15.96)

- С 2021 года — новые размеры предельных баз для взносов

- Обзор новой формы 4-ФСС, планируемой к применению в 2021 году

- ФСС утвердил основные показатели для расчета скидок и надбавок по взносам на травматизм в 2021 году

- Финансирование предупредительных мер в 2021 году

- Требование ФНС добавить нулевые показатели в Раздел 3 РСВ по сотрудникам, не имеющим выплат, будет доработано в ЗУП 3

- С 2022 года — новый бланк РСВ

- Задержали зарплату — не забудьте начислить взносы с компенсации

- Лимиты базы для взносов в 2022 году увеличатся на 6,9%

- Отчетность по страховым взносам (РСВ, 4-ФСС) в 1С (семинар от 12.10.2021)

ЭТК и персучет

- Выпущена новая печатная форма СЗВ-М (ЗУП 3.1.14.525 / 3.1.18.46)

- В СЗВ-СТАЖ и СЗВ-КОРР период по коду КВАЛИФ не исключается из льготного стажа (3.1.14.615 / 3.1.18.151)

- С 2022 года станет больше поводов для сдачи СЗВ-СТАЖ

- Где в ЗУП 3 указывается код ОКЗ для заполнения СЗВ-ТД с 01.07.2021 года?

- Где в ЗУП 3 указать трудовые функции для последующего заполнения СЗВ-ТД с 01.07.2021 года?

- ПФР анонсировал новую версию форматов отчетности работодателей

- Минтруд решил обновить формы СТД-Р и СТД-ПФР

- Учет для ЭТК и подготовка СЗВ-ТД в 1С (семинар от 07.10.2021)

Статистика

- Утверждены новые формы статотчетности

- Новые правила заполнения статотчетности N ПМ для «малышей»

- Сплошное статнаблюдение для малого бизнеса в 2021 году: разъясняем нюансы

- Отдельный отчет о среднесписочной численности отменен — президент подписал закон

- Обновленная в 2021 году статистическая форма №1 — нюансы заполнения и проверка в ЗУП 3 (ЗУП 3.1.14.500 / 3.1.17.171)

- Утверждены новые формы статотчетности

Удержания из зарплаты

- Казначейство — о нюансах заполнения платежки при удержаниях по исполнительным документам

- Деньги из зарплаты сотрудника по исполнительным листам удерживайте по-новому

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Бухгалтерский учёт: что изменится с 2021 года

В 2021 году в бухгалтерском учёте будут внесены изменения в учётную политику организаций. В рамках актуализации учетной политики изменения могут касаться различных аспектов бухгалтерского учёта, включая правила записи и отражения финансовых операций.

Причиной внесения изменений в учетную политику могут быть как законодательные требования, так и потребности организации в эффективном управлении своими финансовыми ресурсами. Внесение изменений в учетную политику может быть осуществлено по решению руководства организации или в соответствии с рекомендациями профессиональных ассоциаций.

Изменение в учетной политике может потребовать принятия новых правил ведения учета, внесения изменений в структуру финансовой отчетности или применения новых методов оценки активов и обязательств.

- Изменение правил учета операций с нематериальными активами

- Введение новых методов оценки запасов

- Повышение стандартов финансовой отчетности

- Уточнение требований к финансовым инструментам

Когда организация решает внести изменения в учетную политику, необходимо учитывать не только требования законодательства, но и цель их внесения. Целью может быть упрощение и автоматизация учета, повышение прозрачности и качества финансовой отчетности или соответствие международным стандартам бухгалтерского учета.

Важно не забывать, что изменение учетной политики необходимо оформлять в соответствии с требованиями законодательства и документировать его в установленном порядке. Это гарантирует правильное применение новых правил и прозрачность ведения учета

В итоге, изменение учетной политики в 2021 году может потребоваться как имеющимся организациям, так и новым предприятиям, в зависимости от их потребностей и требований законодательства. Осознанное изменение учетной политики позволяет организации более точно отражать свою финансовую ситуацию и принимать взвешенные управленческие решения.

Как изменить положения в учётной политике

Чтобы внести изменения или дополнения в учётную политику, нужно:

- Разработать текст изменений или дополнений с обоснованиями. Если они касаются законодательства о налогах и сборах, желательно указать ссылку на статьи закона и дату вступления поправок в силу.

- Установить дату их вступления в силу. Например, 1 января следующего года.

- Утвердить изменения или дополнения отдельным приказом — заменить устаревшие положения и ввести новые.

Стандартной формы приказа нет, организации разрабатывают его в произвольной форме. Если изменений много, можно утвердить новую редакцию приказа.

Лайфхаки при составлении учётной политики

- Не пишите лишнего. Указывайте только те регистры учёта, которыми организация действительно пользуется и исключите документы, если они лишние. Помните, что инспекторы при проверке вправе запросить все упомянутые формы учёта.

- Не детализируйте излишне утверждённый план счетов. Не нужно утверждать всю аналитику. Она достаточно часто изменяется и может появиться несоответствие реального учёта и счетов по УП.

- Не нужно составлять новую политику каждый год. Достаточно отредактировать пункты, которые изменились, исходя из актуальных требований и потребностей.

Изменения в учётной политике в 2021 году: актуальные новости и требования

В 2021 году ожидаются значительные изменения в учетной политике, которые затронут ряд организаций и индивидуальных предпринимателей. Когда и что изменится?

- Изменения в учетной политике вступят в силу с 1 января 2021 года.

- Учетная политика – это система принципов и правил, которые определяют порядок и методы ведения бухгалтерского учета и отчетности. Она регламентирует, как учитывать и отражать различные операции, активы, обязательства и капитал организации.

- Основной причиной изменений в учетной политике является необходимость приведения российского бухгалтерского учета в соответствие с международными стандартами финансовой отчетности (МСФО).

Что изменится в учетной политике?Возможные изменения в учетной политике включают, но не ограничиваются следующим:

- Более детальная отчетность о доходах и расходах.

- Изменение порядка оценки активов и обязательств.

- Уточнение правил учета инвестиций и финансовых инструментов.

- Изменение порядка проведения инвентаризации и оценки материальных ценностей.

- Внесение изменений в план счетов бухгалтерского учета.

Что нужно делать участникам бухгалтерского учета для подготовки к изменениям?

- Изучать новые требования и изменения в учетной политике.

- Анализировать текущую учетную политику и определять необходимые изменения.

- Вносить изменения в процессы учета и учетную политику организации.

- Обучать персонал и подготавливать бухгалтеров к новым требованиям.