Ремонт ОС

Если объект испортился, но его можно починить, проводят текущий или капитальный ремонт. Расходы на ремонт силами подрядчика учитывают по актам выполненных работ, на ремонт своими силами — по требованиям-накладным, ведомостям, бухсправкам.

Резерв на ремонт в бухучете создавать не надо. Расходы по текущим исправлениям и ремонту из-за поломок и аварий учитывают в том периоде, в котором их фактически произвели (п. ФСБУ 26/2020).

Текущий ремонт отличается от капитального только одним — затраты на него несущественны. Уровень существенности каждая организация определяет сама и закрепляет в учетной политике. К примеру, устанавливает в процентах к первоначальной стоимости ремонтируемого объекта.

Проводки:

- Текущий ремонт — Дт 20, 23, 26, 44 Кт 60, 02, 10, 69, 70.

- Ремонт в связи с аварией, поломкой — Дт 91.2, Кт 60, 02, 10, 69, 70.

- Капитальный ремонт — Дт 08 Кт 60, 02, 10, 69, 70.

Расходы на плановый капремонт, который проводят реже, чем раз в год, амортизируют в течение СПИ, равного межремонтному периоду (п. ФСБУ 6/2020).

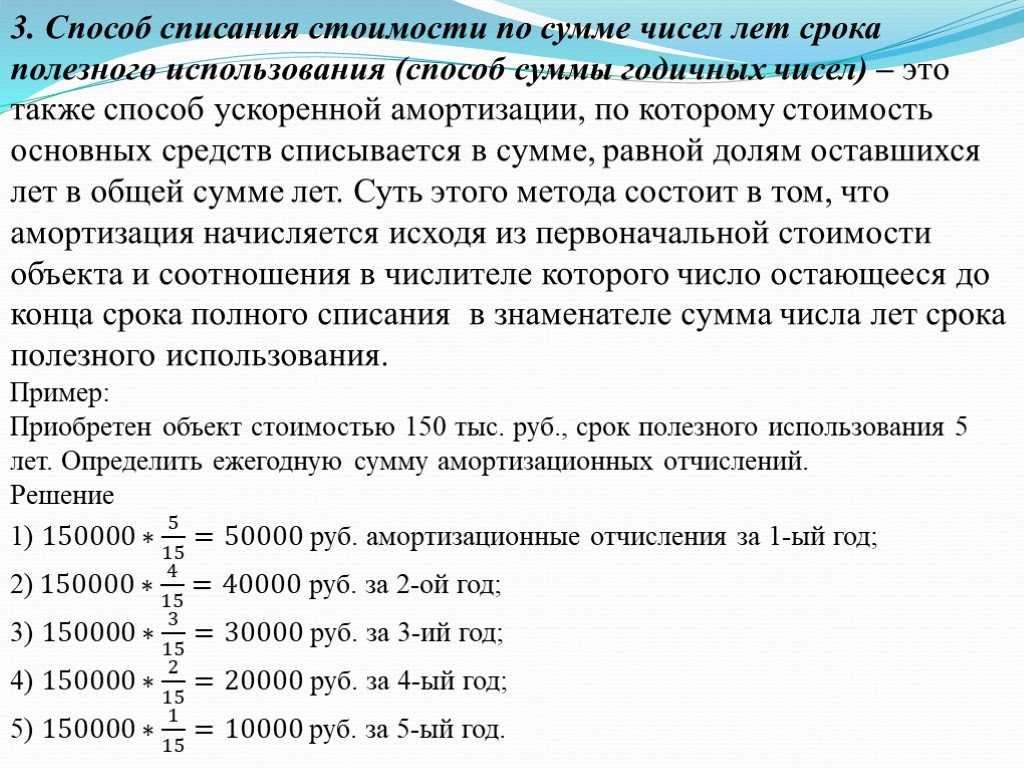

Пример

Компания провела плановый капремонт здания. Расходы составили 1 500 000 рублей без НДС. Кроме того, после ремонта получили вторсырье на 100 000 рублей. В будущем его можно реализовать. Следующий капремонт планируется через 10 лет.

Бухгалтер уменьшает расходы на капремонт на стоимость вторсырья: 1 500 000 — 100 000 = 1 400 000 рублей. Эти затраты надо принять к учету как отдельное основное средство с первоначальной стоимостью в 1 400 000 рублей. Амортизацию начисляют за первый и последующий месяцы в сумме 15 000 рублей.

В бухучете делают такие записи:

| Проводка | Содержание операции | Сумма операции, руб. |

|---|---|---|

| Дт 08 Кт 60 | Учли расходы на капремонт | 1 500 000 |

| Дт 41 Кт 08 | Учли вторсырье на продажу | 100 000 |

| Дт 01 Кт 08 | Приняли к учету затраты на капремонт | 1 400 000 |

| Каждый месяц в течение 10 лет | 59 500 | |

| Дт 26 Кт 02 | Начистили амортизацию | 15 000 |

Переоценка ОС

Порядок учета зависит от того, какую провели переоценку — инвестиционной недвижимости или остальных ОС.

ОС не относится к инвестиционной недвижимости

- Пересчитать первоначальную (переоцененную) стоимость и накопленную амортизацию так, чтобы балансовая стоимость объекта равнялась его справедливой стоимости. Надо сделать две проводки по корректировке первоначальной стоимости ОС и амортизации.

- Сначала уменьшить первоначальную (переоцененную) стоимость ОС на накопленную амортизацию, а потом пересчитать балансовую стоимость так, чтобы она равнялась справедливой. Понадобится одна корректировочная проводка.

Сумму дооценки ОС относят на добавочный капитал. Но если дооценка восстанавливает суммы уценки (обесценения) объекта, признанной в расходах в прошлом периоде, ее включают в прочие доходы того периода, в котором проводилась переоценка. А если сумма дооценки больше суммы уценки (обесценения), разницу относят на добавочный капитал (п. , ФСБУ 6/2020, п. , ПБУ 9/99).

Проводки по бухучету дооценки — в таблице.

| Проводка | Содержание операции |

|---|---|

| Переоценка ОС через пересчет первоначальной (переоцененной) стоимости и амортизации | |

| Дт 01 Кт 83, 91.1 | Корректировка первоначальной (переоцененной) стоимости ОС |

| Дт 83, 91.2 Кт 02 | Корректировка накопленной амортизации |

| Переоценка ОС через пересчет балансовой стоимости | |

| Дт 02 Кт 01 | Уменьшение первоначальной (переоцененной) стоимости на накопленную амортизацию |

| Дт 01 2 Кт 93, 91.1 | Отражение дооценки ОС |

Пример

Компания отражает дооценку ОС. Переоценку проводили через пересчет балансовой стоимости. Раньше объект не переоценивали. Основные параметры актива:

- первоначальная стоимость — 3 000 000 рублей;

- накопленная амортизация на дату переоценки — 300 000 рублей;

- справедливая стоимость на дату переоценки — 3 160 000 рублей;

- балансовая стоимость до переоценки — 2 700 000 рублей (3 000 000 — 300 000);

- коэффициент пересчета (отношение справедливой к балансовой стоимости) — 1,17 (3 160 000 / 2 700 000);

- переоцененная стоимость ОС — 3 510 000 рублей (3 000 000 х 1,17);

- накопленная амортизация с учетом дооценки — 351 000 рублей (300 000 х 1,17).

Проводки:

| Проводка | Содержание операции | Сумма операции, руб. |

|---|---|---|

| Дт 01 Кт 83 | Дооценили первоначальную стоимость ОС | 510 000 (3 510 000 — 3 000 000) |

| Дт 83 Кт 02 | Дооценили накопленную амортизацию | 51 000 (351 000 — 300 000) |

Сумму уценки ОС обычно включают в прочие расходы. Но часть, которая не превышает сумму дооценки ОС, отнесенную на добавочный капитал в прошлых периодах, признают за счет уменьшения этой дооценки. Если уценка больше дооценки, разницу включают в прочие расходы в том периоде, когда провели переоценку (п. ФСБУ 6/2020, п. ПБУ 10/99).

Проводки по уценке — в таблице:

| Проводка | Содержание операции |

|---|---|

| Переоценка ОС через пересчет первоначальной (переоцененной) стоимости и амортизации | |

| Дт 83, 91.2 Кт 01 | Корректировка первоначальной (переоцененной) стоимости ОС |

| Дт 02 Кт 83, 91.1 | Изменение накопленной амортизации ОС из-за уценки |

| Переоценка ОС через пересчет балансовой стоимости | |

| Дт 02 Кт 01 | Уменьшение первоначальной (переоцененной) стоимости ОС на накопленную амортизацию |

| Дт 83, 91.2 Кт 01 | Уценка ОС |

Пример

Компания отражает уценку ОС. Переоценку проводили через пересчет балансовой стоимости. Раньше объект не переоценивали. Основные параметры актива:

- первоначальная стоимость — 2 000 000 рублей;

- накопленная амортизация на дату переоценки — 800 000 рублей;

- справедливая стоимость на дату переоценки — 1 100 000 рублей;

- балансовая стоимость на дату переоценки — 1 200 000 рублей (2 000 000 — 800 000).

Проводки:

| Проводка | Содержание операции | Сумма операции, руб. |

|---|---|---|

| Дт 02 Кт 01 | Уменьшили первоначальную стоимость ОС на амортизацию | 800 000 |

| Дт 91.2 Кт 01 | Отразили уценку балансовой стоимости | 100 000 (1 200 000 — 1 100 000) |

ОС относится к инвестиционной недвижимости

Результаты показывают в периоде проведения переоценки. Если актив дооценивают, результат учитывают в прочих доходах, если уценивают — в прочих расходах (п. , ПБУ 9/99, п. ПБУ 10/99).

Все это отражают такими записями:

| Проводка | Содержание операции |

|---|---|

| Дт 03 Кт 91.1 | Дооценка инвестиционной недвижимости |

| Дт 91.2 Кт 03 | Уценка инвестиционной недвижимости |

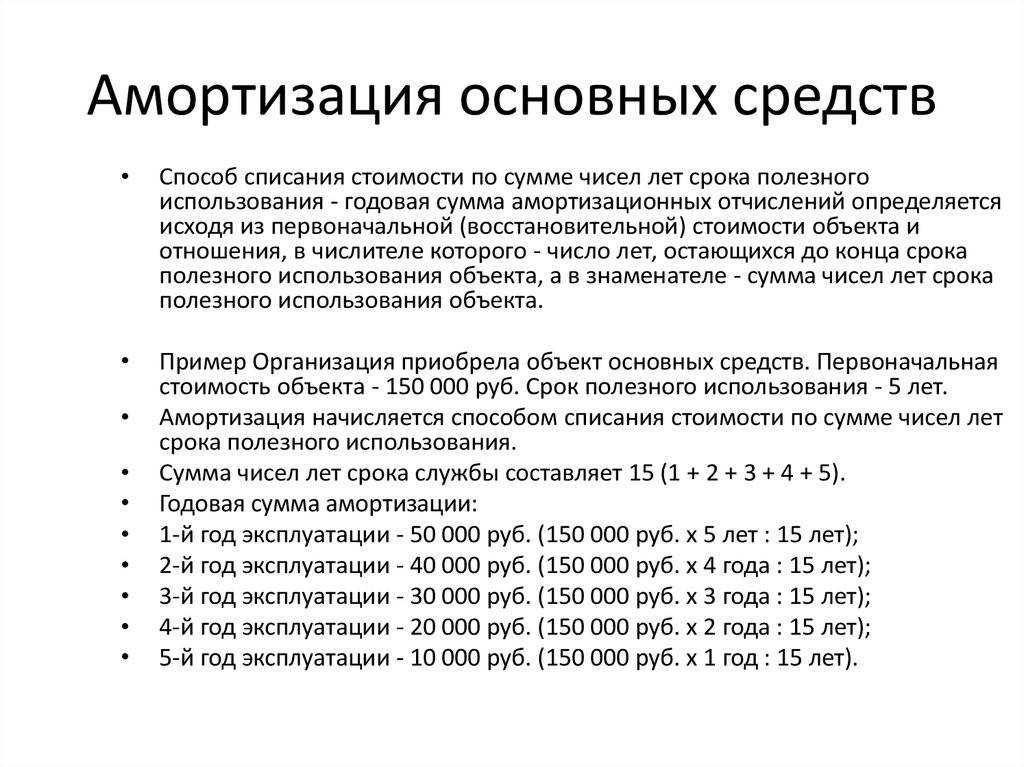

Методы расчета амортизации основных средств в налоговом учете

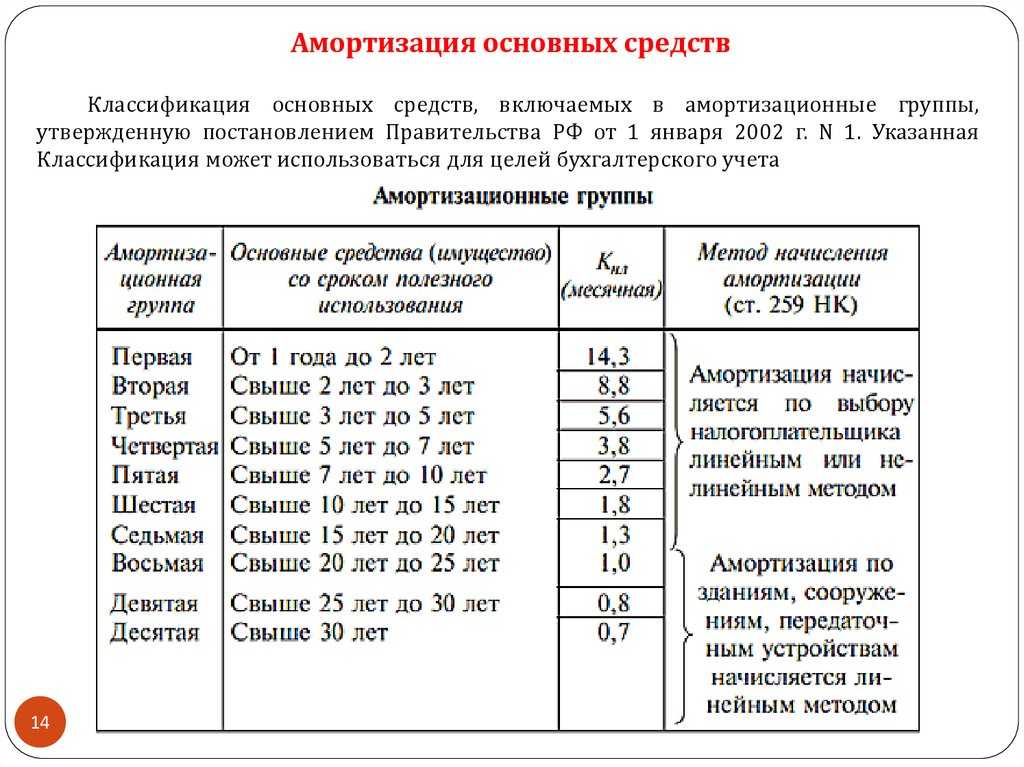

Для целей НУ предлагается два метода расчета амортизации — линейный и нелинейный. При этом существуют некоторые ограничения на применение нелинейного метода, он подходит не для всех объектов.

Линейный метод начисления амортизации для налогового учета

Линейный способ амортизации в НУ характеризуется основными условиями:

- Амортизация должна начисляться ежемесячно отдельно по каждому OC (п. 2 ст. 259 НК PФ);

- HК PФ установлен ряд OC, по которым допускается начислять амортизацию в HУ только линейным методом. Это здания, сооружения, передаточные устройства, которые вошли в 8-10 группы Классификации, а также OC, которые используют только в процессе добычи углеводородов на новых морских месторождениях (п. 1, п. 3 ст. 259 HК PФ);

- Для расчета суммы к начислению применяется специальная формула (п. 2 ст. 259.1 HК PФ):

Где:

- Первоначальная стоимость OC — значение, по которому объект принят к учету;

- Восстановительная стоимость OC — величина, в которой объект учитывается после того, как переоценили для учетных целей. При этом не имеет значения, увеличилась или уменьшилась первоначальная стоимость. Новая стоимость (после переоценки) при расчете амортизации встает на место первоначальной.

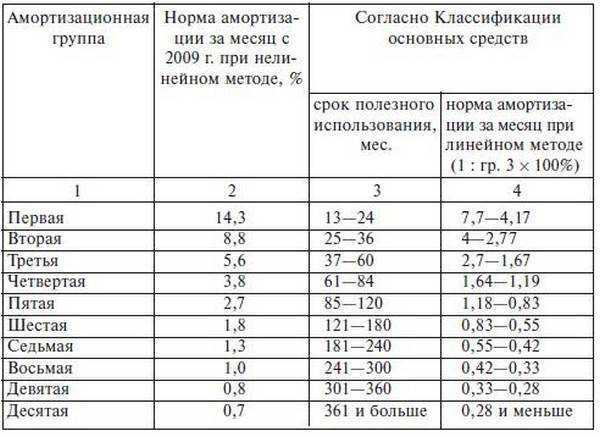

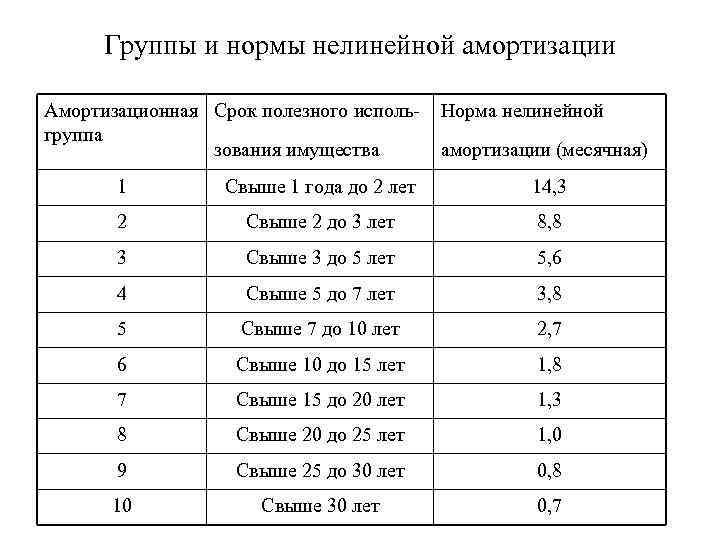

Нелинейный метод начисления амортизации для налогового учета

Базовые моменты, которые нужно учесть при применении этого метода:

Нелинейный способ амортизации применяется ко всей амортизационной группе (подгруппе) в целом, а не к отдельным единицам, входящим в нее.

- Метод не применяется к OC, для которых он запрещен НК РФ (объектов, входящих в группы 8-10 Классификатора и используемых для добычи углеводородного сырья на новом морском месторождении).

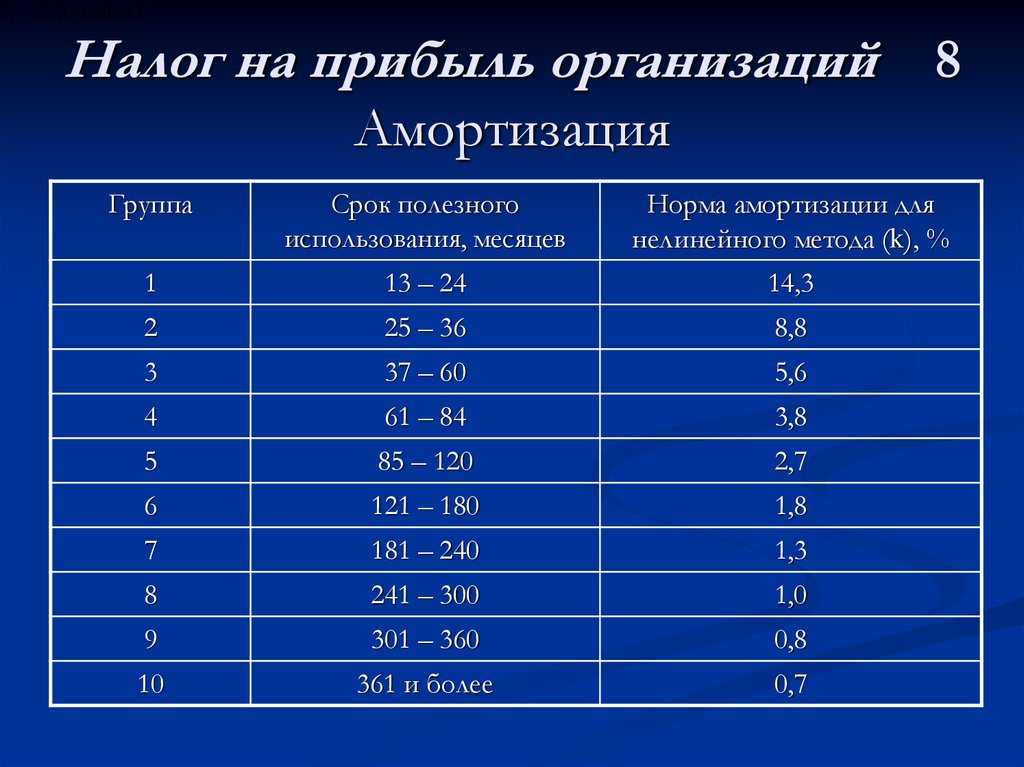

- Для нелинейного способа амортизации норма заранее установлена для каждой группы:

- Сумма месячной амортизации вычисляется по формуле, приведенной в п. 4 ст. 259.2 HК PФ:

Как определять суммарный баланс при нелинейном методе амортизации — смотрите в памятке:

Особенности перехода на линейный или нелинейный метод амортизации

Кроме случаев, в которых применяется только линейный способ амортизации, у владельца ОС есть право выбора одного из двух вариантов, предлагаемых HК PФ.

После того как выбор сделан, принятую методику закрепите в учетной политике для HУ. После этого выбранный вариант надо применять ко всем амортизируемым объектам (кроме исключений, по которым допускается только линейный метод).

Метод начисления амортизации по HК PФ разрешено менять с линейного на нелинейный и наоборот. Но есть ограничения:

- новую методику можно начинать применять исключительно с начала нового налогового периода;

- изменение метода недопустимо выполнять чаще, чем раз в 5 лет (п. 1 ст. 259 HК PФ).

В процессе перехода может понадобиться выполнить следующие шаги:

- На первое число налогового периода, в котором меняется способ начисления амортизации, исчислить остаточную стоимость подлежащих амортизации объектов.

Остаточную стоимость остальных ОС вычисляют:- как разницу между первоначальной (восстановительной) стоимостью объектов и суммой накопленной амортизации — если до перехода применяли линейный метод;

- по специальной формуле — если применяли нелинейный метод.

- Если переход проводится с линейного метода на нелинейный, то на первое число налогового периода, с начала которого вводится метод, то распределяют OC по амортизационным группам (подгруппам) исходя из того СПИ, который назначили при вводе их в эксплуатацию (п. 3 ст. 322 HК PФ). Затем определяют суммарный баланс групп (подгрупп) исходя из остаточной стоимости включаемых в них объектов. Далее начисляют амортизацию нелинейным способом.

- Если переход выполняется с нелинейного метода на линейный с первого числа налогового периода, с начала которого применяется линейный метод, то рассчитывают ежемесячную амортизацию по каждому OC как произведение его остаточной стоимости на эту дату и нормы амортизации, определенной по формуле (п. 4 ст. 322 HК PФ):

Первоначальная стоимость

При оприходовании актива в бухучёте отражается его первоначальная стоимость. Она определяется по сумме, потраченной на покупку имущества. Сумма включает перевозку, оформление страховки, настройку и другие траты. Например, если на покупку, транспортировку и установку станка завод потратил в сумме 200 000 рублей, значит первоначальная стоимость объекта будет такой же. Все траты необходимо подтвердить документально, чтобы отразить объект в бухучёте.

Первоначальная стоимость может измениться, если:

-

Объект улучшили или модернизировали.

-

Скорректировали суммы расходов, которые уже были учтены в стоимости. Например, нашли ошибку в расходах на транспортировку объекта до места производства и позже исправили её.

-

При улучшении или восстановлении имущества потратили капитал организации.

Бесплатная книга по зарплатному учету в 2023 году

Рассказываем, как теперь считать НДФЛ и составлять отчетность в 1С.

Получить книгу

То есть если купленное оборудование для работы обошлось предприятию в 50 000 рублей при лимите в 200 000 рублей, то его можно не признавать как ОС. Вместо этого объект признают малоценным имуществом. Подробнее об учёте малоценных активов по ФСБУ 6/2020 и их отражение в 1С читайте в самоучителе.

В ходе использования имущества его можно учитывать в бухучёте по первоначальной или переоцененной стоимости. Переоценка происходит периодически, а за основу берётся сумма, которую бы потратили на покупку актива при продаже в конкретный момент времени.

Лимит стоимости

Имущество может обладать всеми признаками основного. И иметь первоначальную стоимость, равную или менее 40000 руб. Любой объект в пределах этой стоимостной группы организация вправе учитывать:

- в составе производственных фондов;

- в составе материально-производственных запасов (МПЗ).

Конкретный лимит стоимости для отнесения имущества к той или иной категории активов установите в учетной политике.

пункт 5 ПБУ 6/01.

Если стоимостный лимит меняется, его новое значение можно использовать только в отношении производственных фондов. Которые принимают к бухучету после его корректировки. Такие разъяснения содержатся в письме Минфина от 10.01.2012 № 07-02-06/3.

Можно ли применять разные величины стоимостного лимита в отношении отдельных групп ОС. А не ко всем основным средствам

Организация вправе установить только единую величину стоимостного лимита. В то же время активы, стоимость которых не превышает установленного лимита, можно учесть как основные. Объясняется это следующим образом.

Активы, одновременно удовлетворяющие критериям, указанным в пункте 4 ПБУ 6/01, относятся к основным средствам. При этом организация вправе самостоятельно определить порядок учитывания имущества, стоимость которого не превышает 40000 рублей. И отвечает всем признакам объекта ОС. Так и в составе МПЗ (абзац 4 пункт 5 ПБУ 6/01).

Прочие замечания по процессу

Лимит стоимости

В соответствии с ПБУ 06/01 активы будут считаться амортизируемыми только в том случае, если их лимит превысит 40 тыс. руб., а также они будут иметь следующие свойства:

- объект предназначается для производства товаров или оказания услуг;

- длительность их срока использования превышает один год;

- объект не предназначается для перепродажи;

- цель приобретения объекта — принесение прибыли организации.

Вышеуказанные критерии продолжают действовать с 2011 года и не подверглись изменениям до сих пор, но в скором времени в ПБУ будут внесены коррективы. Фонд развития бух. учета «БМЦ» готовит проект, который придет на смену ПБУ и будет называться Федеральный стандарт бух. учета основных средств. Пока что стандарт проходит этап согласования, но информацию по его основным положениям можно найти на сайт фонда bmcenter.ru.

Положения нового стандарта предполагают ликвидацию порога стоимости активов, который, как уже отмечалось, составляет 40 тыс. руб. А с 2019 года организации смогут назначать лимит стоимости средств до 100 тыс. руб.

Оформление и прочие нюансы

После определения срока полезного использования основного актива, необходимо закрепить его соответствующим приказом «об установлении сроков службы». Документ должен составляться от имени главы компании. Сам документ заполняется в свободной форме, поскольку утвержденного бланка не существует.

Повысится в 2019 году и допустимая планка остаточной стоимости основных активов, позволяющая использовать упрощенную систему налогообложения. В 2019 году она составляла 100 млн. рублей, но в 2019 она повышается до 150 млн. рублей. Таким образом больше компаний и предпринимателей смогут воспользоваться УСН. Остаточная стоимость определяется как разница между первоначальной ценой актива и его амортизацией.

Практическое применение

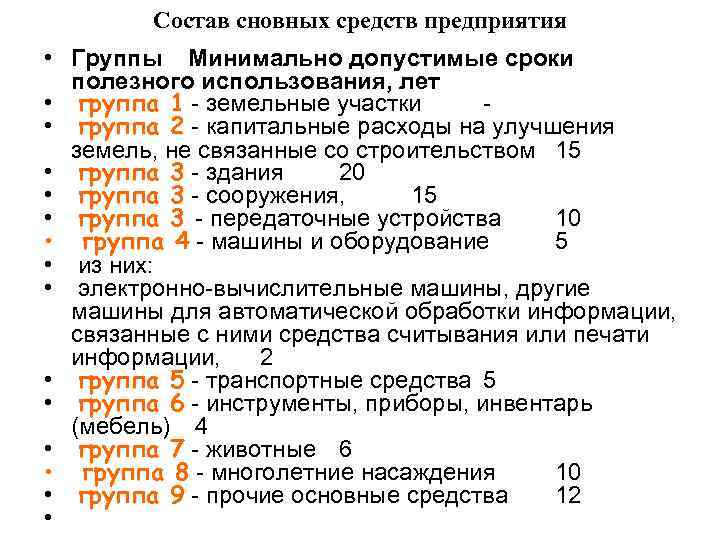

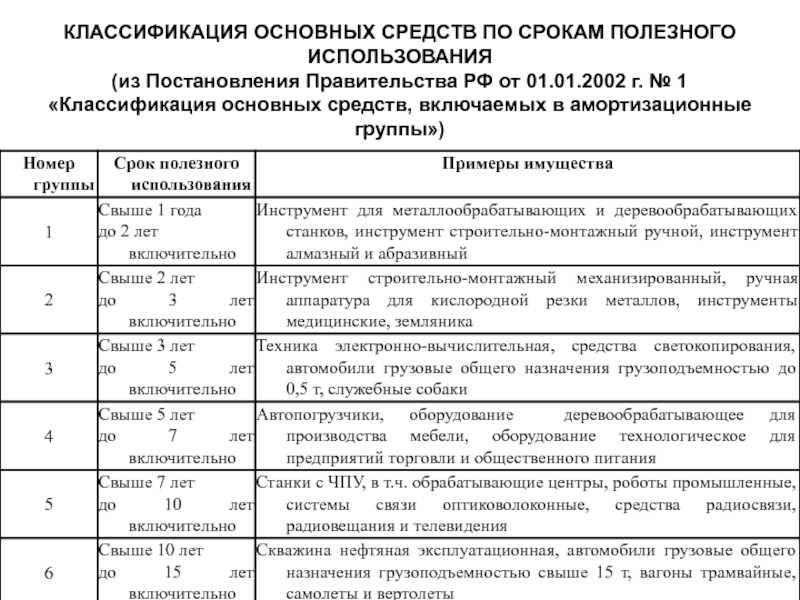

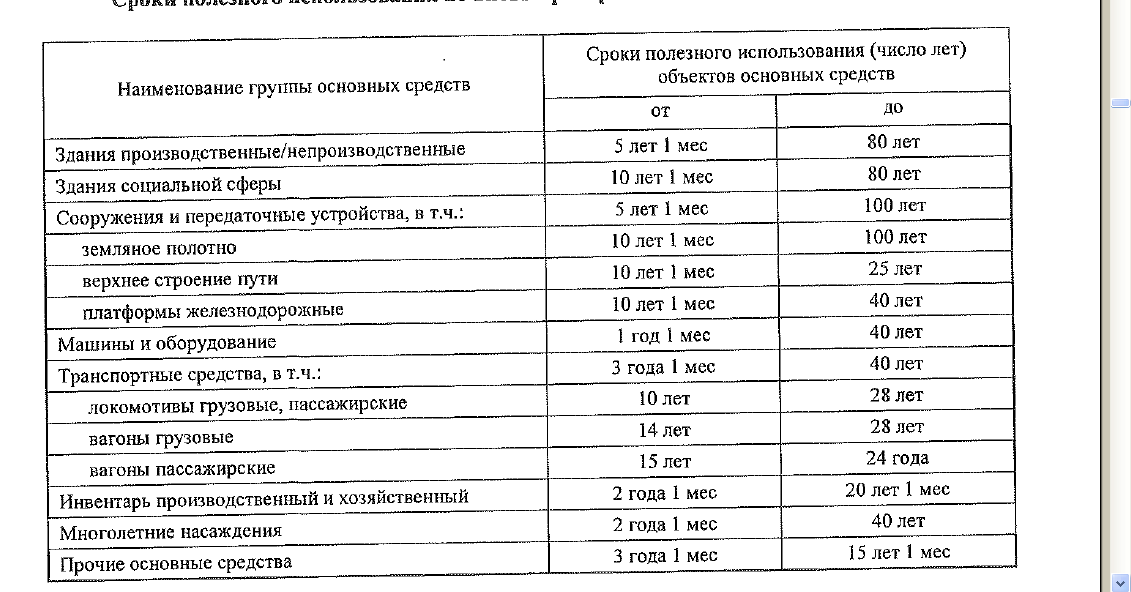

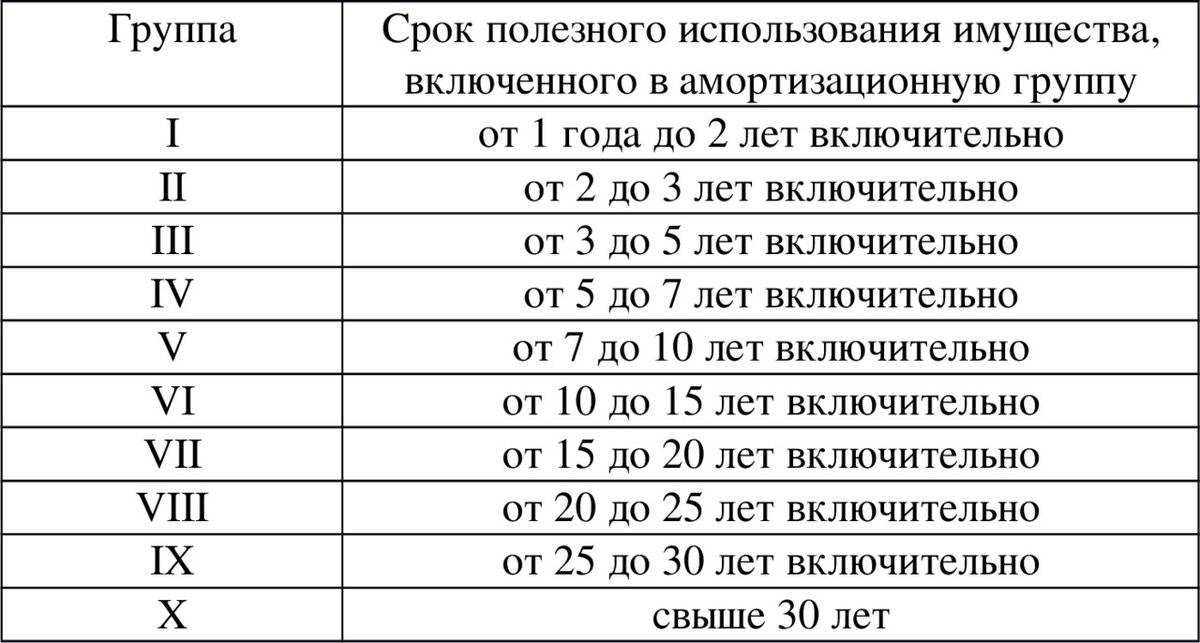

Период полезного использования является сроком, в течение которого организация намеревается эксплуатировать актив для получения прибыли. В зависимости от длительности этого срока основные активы относятся к различным группам амортизации в налоговом учете.

Если же в Классификации отсутствует наименование объекта, то срок использования устанавливается на основе документации от производителей. При отсутствии в тех. документации сроков, установленных производителем, следует обратится к ОКФО. В классификаторе необходимо найти соответствующую амортизационную группу.

На какую дату принимают к учету ОС

Основные средства принимаются к бухучету на дату завершения капвложений, которые связаны с их созданием или приобретением (п. ФСБУ 26/2020). Вот что это значит на практике:

- Все затраты на создание или покупку ОС уже понесены, а их сумма — определена.

- Объект полностью готов к эксплуатации.

Если же объект начали использовать до полного завершения капвложений, основным средством признают только используемую часть вложений. А стоимость вложений между используемой и незавершенной частями распределяют обоснованно и рационально — тем способом, который закреплен в учетной политике. Как вариант: пропорционально физическому показателю, который характерен для ОС. Например, для здания это — площадь.

Какие средства считаются основными

Основные средства (или ОС) — это имущество организации. Например, автомобили, недвижимость, земельные участки, станки на производстве.

Имущество признается ОС, если:

-

Обладает материальной формой.

-

Компания планирует использовать объект больше 12 месяцев.

-

Имущество приобретено не для последующей перепродажи, а для использования в деятельности бизнеса (на производстве, в оказании услуг, при сдаче в аренду и т.д.).

-

Пользование объектом приносит прибыль организации.

Например, мебельная компания приобретает грузовой автомобиль для доставки готовой мебели покупателям. Автомобиль — основное средство, так как:

-

У него есть материальная форма.

-

Компания планирует использовать машину для доставки несколько лет.

-

Автомобиль купили для бизнеса, а не для того, чтобы потом перепродать.

-

Доставка мебели в организации платная — это значит, что транспорт будет приносить выгоду.

Для чего нужен?

Выявление СПИ необходимо для амортизации поступившего ОС, а, следовательно, для расчета налога.

СПИ определяется лишь для актива, подлежащего амортизации.

Подобные расчеты ведутся всеми компаниями независимо от формы собственности и организационно-правового устройства.

Пример:

Закуплен актив. Затрачена некая сумма. Определен СПИ (об этом далее). В течение этого времени ОС изнашивается. На него в учете организации начисляется амортизация. Это поэтапное в пределах СПИ перенесение суммы закупленного актива на стоимость выпущенного продукта: за что купил, за то со временем и продал.

СПИ таким образом определяет, за какой период затраченное вложение в полном объеме будет перенесено в расходы на производство, составив часть себестоимости произведенной единицы.

Исправление СПИ и балансовой стоимости вручную

Если невозможно вернуться на 31.12.2021 или в предпоследний месяц начисления амортизации ОС, т. к. период закрыт и не подлежит перепроведению, придется исправлять ошибку вручную.

Рассмотрим пошаговую инструкцию оформления примера.

Изменение оставшегося СПИ в текущем периоде

Исправьте СПИ документом Изменение элементов амортизации ОС на дату исправления ошибки (в нашем примере — 30.06.2022) в разделе ОС и НМА – Параметры амортизации ОС – Изменение элементов амортизации ОС:

укажите оставшийся СПИ, рассчитанный со следующего месяца от даты документа, в графе Остаток срока, мес — в нашем примере 36 мес. (3 года).

Пересчет амортизации для корректировки балансовой стоимости

На момент исправления ошибки балансовая стоимость ОС = 0. Для продолжения начисления амортизации необходимо ее откорректировать. Увеличение остаточной стоимости должно быть осуществлено за счет корректировки амортизации (счет 02). Для этого необходимо пересчитать вручную сумму накопленной амортизации с начала принятия к учету ОС, исходя из нового СПИ.

Пересчитать амортизацию можно автоматически на копии базы и затем вручную внести сумму корректировки амортизации в проводки. Проделайте вариант 1:

- внесите изменения в СПИ документом Изменение элементов амортизации ОС на 31.12.2021 в разделе ОС и НМА – Параметры амортизации ОС – Изменение элементов амортизации ОС;

- перейдите в процедуру Закрытие месяца (раздел Операции – Закрытие месяца) и проведите регламентную операцию Переход на ФСБУ 6.

Проводки, отраженные в регламентной операции Переход на ФСБУ 6, нужно внести в документ Операция, введенная вручную.

Исправление амортизации в связи с пересмотром СПИ

Введите документ Операция, введенная вручную в разделе Операции – Операции, введенные вручную.

Если ошибка существенная, в Кт укажите 84.01.

Исправление амортизации за текущий год

Амортизация за период с января по июнь начислялась неверно в размере 4 752 руб. (1 710 720 руб. : 360 мес. = 4 752 руб.). А должна была начисляться, исходя из нового СПИ в размере 4 320 руб.:

Для корректировки суммы амортизации за период с января по июнь введите документ Операция, введенная вручную в разделе Операции – Операции, введенные вручную.

Исправление в регистре Расчет амортизации

Советуем внести вручную изменения в регистр сведений Расчет амортизации. Иначе амортизация в отчете Справка-расчет амортизации будет отличаться от той, что в отчете Ведомость амортизации ОС (раздел ОС и НМА — Ведомость амортизации ОС).

Для этого заполните регистр Расчет амортизации, добавив его в документ Операция, введенная вручную по кнопке Еще – Выбор регистров – Регистры сведений – Расчет амортизации.

Для заполнения регистра Расчет амортизации рекомендуем открыть регламентную операцию Амортизация и износ ОС, посмотреть заполнение регистра Расчет амортизации по ОС за прошлые месяцы, заполнить по аналогии. Или за следующий месяц, где расчет уже с новыми данными.

- Стоимость — 1 710 720, т. е. первоначальная стоимость;

- Остаточная стоимость (БУ) = 4 752 (остаточная стоимость на июнь PDF) + 152 928 руб. (корректировка амортизации) = 157 680 руб.;

- Остаточная стоимость (НУ) — 4 752;

- Стоимость для амортизации (БУ) = 157 680 руб. + 2 160 (корректировка амортизации за период январь — май) = 159 840 руб.;

- Стоимость для амортизации (НУ) — 1 710 720, т. е. первоначальная стоимость;

- Сумма амортизации (БУ) — 4 320 – 2 160 = 2 160 руб.;

- Сумма амортизации (НУ) — 4 752 руб. Обязательно заполните

Сформируем отчет Справка-расчет амортизации за январь-июль в БУ по кнопке Справки-расчеты в процедуре Закрытие месяца.

Аналогично проверьте амортизацию в НУ — сформируйте отчет Справка-расчет амортизации за январь-июль в НУ.

Регистр Расчет амортизации заполнен верно.

Амортизация будет начисляться по-новому с июля только в БУ в течение нового СПИ. В НУ объект полностью самортизирован.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить важные изменения 1С и законодательства

Срок полезного использования нематериальных активов для целей бухгалтерского учета

Правила установления срока полезного использования для бухгалтерского учета нематериальных активов установлены Положением по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007) (утв. Приказом Минфина России от 27.12.2007 N 153н).

При принятии нематериального актива к

бухгалтерского учету организация определяет срок его полезного

использования.

Сроком полезного использования является

выраженный в месяцах период, в течение которого организация

предполагает использовать нематериальный актив.

Для отдельных видов нематериальных активов срок

полезного использования может определяться исходя из количества

продукции или иного натурального показателя объема работ, ожидаемого

к получению в результате использования активов этого вида (п. 25

Положения).

Определение срока полезного использования

нематериального актива производится исходя из:

— срока действия прав организации на результат

интеллектуальной деятельности или средство индивидуализации и

периода контроля над активом;

— ожидаемого срока использования актива, в

течение которого организация предполагает получать экономические

выгоды (или использовать в деятельности, направленной на достижение

целей создания некоммерческой организации) (п. 26 Положения).

Нематериальные активы подразделяются на:

— Нематериальные активы с определенным сроком

полезного использования

— Нематериальные активы с неопределенным сроком

полезного использования

Так, срок полезного использования считается

неопределенным, например, по объектам исключительных авторских прав.

Исключительное право на произведение действует в течение всей жизни

автора и семидесяти лет, считая с 1 января года, следующего за годом

смерти автора (ст. 1281 ГК РФ).

Стоимость нематериальных активов с определенным

сроком полезного использования погашается посредством начисления

амортизации в течение срока их полезного использования.

Пример

Законодательство устанавливает сроки действия

исключительного права на изобретение, полезную модель, промышленный

образец (и удостоверяющего это право патента) (ст. 1363 ГК РФ):

двадцать лет — для изобретений;

десять лет — для полезных моделей;

пятнадцать лет — для промышленных образцов.

Срок действия исключительного права на полезную

модель (и удостоверяющего это право патента) может быть продлен на

срок не более чем на три года.

Срок действия исключительного права на

промышленный образец (и удостоверяющего это право патента) может

быть продлен на срок не более чем на десять лет.

Срок действия исключительного права на

изобретение не продлевается (за исключением случаев, указанных в п.

2 ст. 1363 ГК РФ).

По истечении срока действия исключительного

права изобретение, полезная модель или промышленный образец

переходит в общественное достояние. Это означает, что изобретение,

полезная модель или промышленный образец, перешедшие в общественное

достояние, могут свободно использоваться любым лицом без чьего-либо

согласия или разрешения и без выплаты вознаграждения за

использование (ст. 1364 ГК РФ).

Пример

Организация зарегистрировала патент на полезную модель сроком на 10 лет. Предполагается продление срока патента еще на 3 года.

Срок полезного использования нематериального актива может быть установлен в 13 лет.

По нематериальным активам с неопределенным сроком полезного использования амортизация не начисляется (п. 23 Положения).

Для нематериальных активов (в отличие от основных средств), установлено правило, что срок полезного использования нематериального актива ежегодно проверяется организацией на необходимость его уточнения. В случае существенного изменения продолжительности периода, в течение которого организация предполагает использовать актив, срок его полезного использования подлежит уточнению (возникшие в связи с этим корректировки отражаются в бухгалтерском учете и бухгалтерской отчетности как изменения в оценочных значениях).

В отношении нематериального актива с неопределенным сроком полезного использования организация ежегодно должна рассматривать наличие факторов, свидетельствующих о невозможности надежно определить срок полезного использования данного актива. В случае прекращения существования указанных факторов организация определяет срок полезного использования данного нематериального актива и способ его амортизации. Возникшие в связи с этим корректировки отражаются в бухгалтерском учете и бухгалтерской отчетности как изменения в оценочных значениях (п. 27 Положения).

Изменение эксплуатационного периода

Для амортизируемых внеоборотных средств законодательством предусмотрена возможность корректировки срока эксплуатации в целях начисления амортизации. Корректировки допускаются в таких ситуациях:

- проведение модернизации актива;

- объект был реконструирован;

- осуществлено техническое перевооружение;

- достройка объектов недвижимости.

Следствием одного из указанных действий становится удлинение периода эксплуатации актива за счет улучшения его характеристик и обновления изношенных элементов. Новый срок устанавливается с учетом ряда условий:

- факт улучшения объекта имеет документальное обоснование;

- принадлежность к выбранной ранее амортизационной группе не изменилась;

- обновленное значение периода эксплуатации находится в законодательно утвержденном диапазоне для конкретной категории активов.

ЗАПОМНИТЕ! Перевод основного средства после преобразований в другую амортизационную группу невозможен даже в случаях, когда изменилось производственное предназначение объекта (Письмо Минфина от 03.10.2013 г. №03-03-06/1/40974).

В бухгалтерском учете процедура изменения времени предполагаемого пользования основным средством осуществляется без привязки к амортизационным группам. Главными критериями становятся оценочная стоимость, предполагаемые выгоды и степень изношенности оборудования. Произвести корректировку периода эксплуатации в бухгалтерском учете возможно только при условии, что такая операция закреплена в числе разрешенных в учетной политике.

Толкуемые нормативные документы

Основные толкуемые документы:

- Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01. Утверждено Приказом Минфина России от 30.03.2001 N 26н с изменениями от 18.05.2002 N 45н, от 12.12.2005 N 147н, от 18.09.2006 N 116н, от 27.11.2006 N 156н (по тексту — ПБУ 6/01).

- Положение по бухгалтерскому учету «Изменения оценочных значений» ПБУ 21/2008. Утверждено Приказом Минфина России от 06.10.2008 N 106н (по тексту — ПБУ 21/2008).

Прочие применяемые документы:

- Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008. Утверждено Приказом Минфина России от 06.10.2008 N 106н (по тексту — ПБУ 1/08).

- Положение по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2007. Утверждено Приказом Минфина России от 27.12.2007 N 153н (по тексту — ПБУ 14/07).

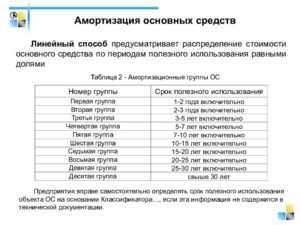

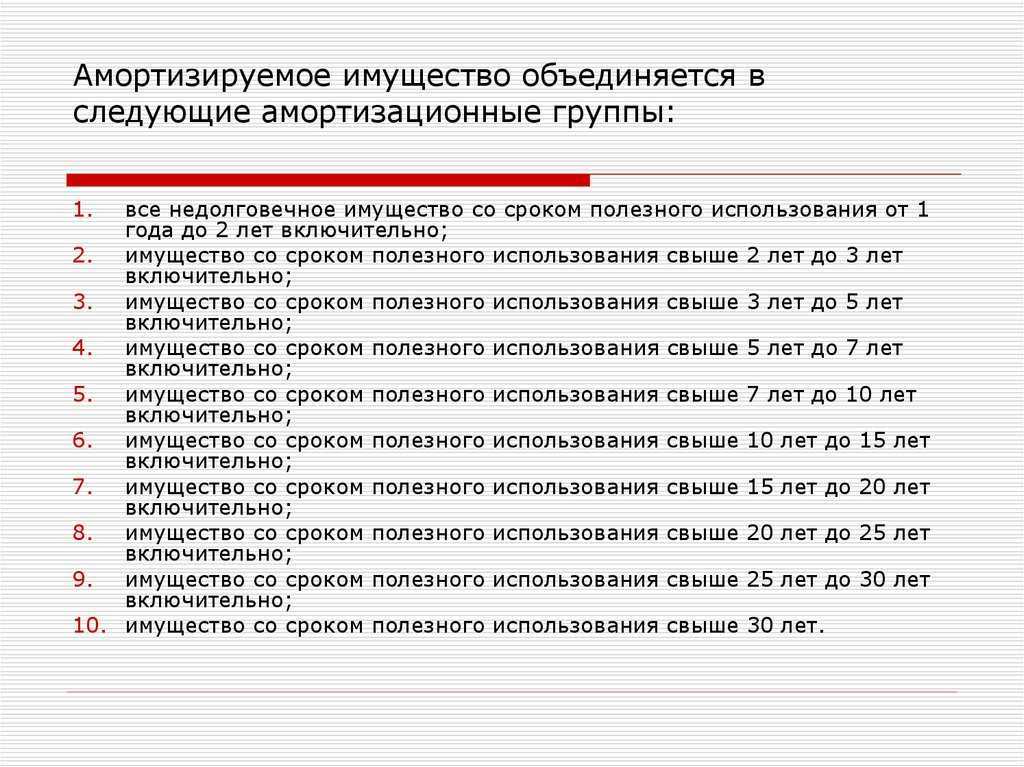

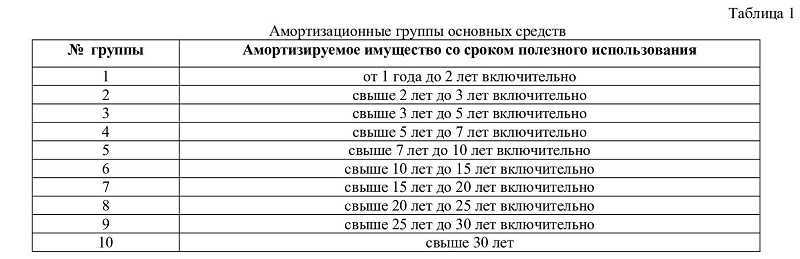

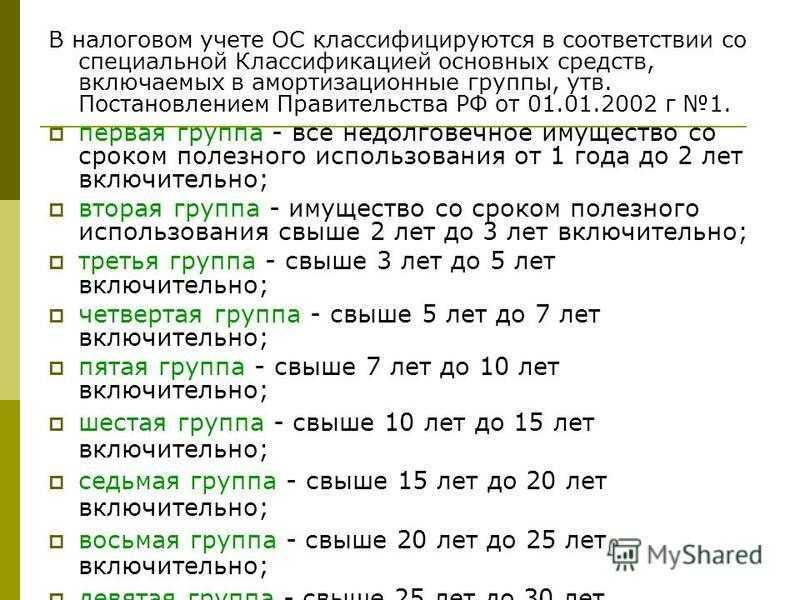

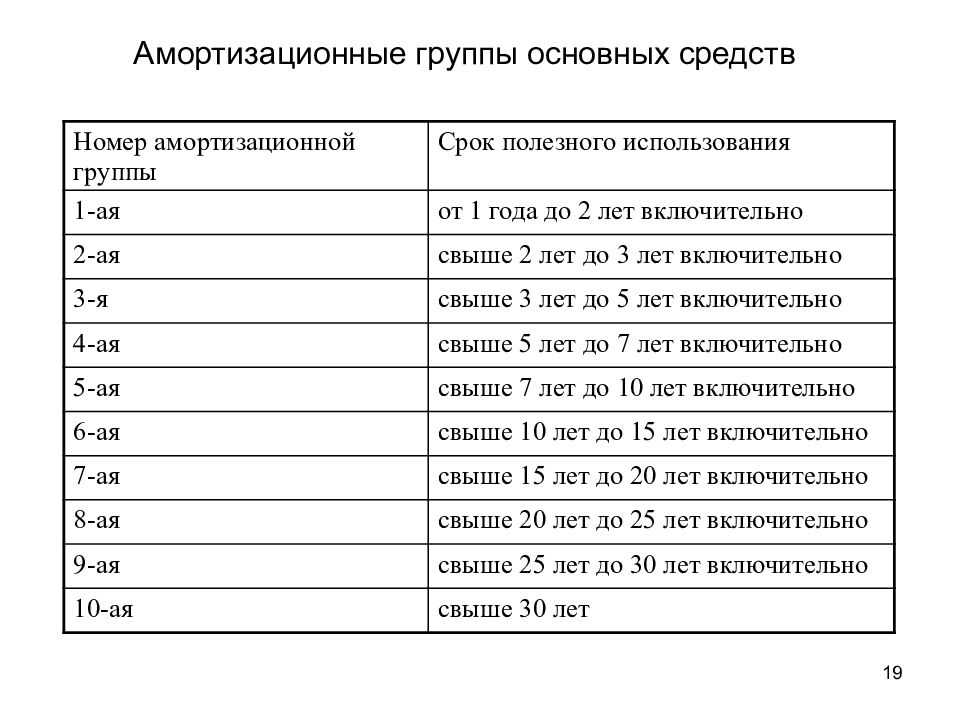

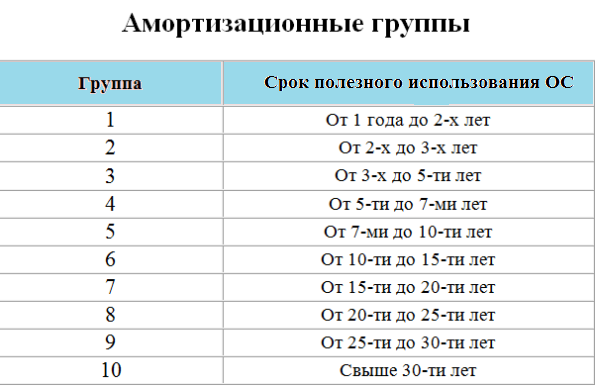

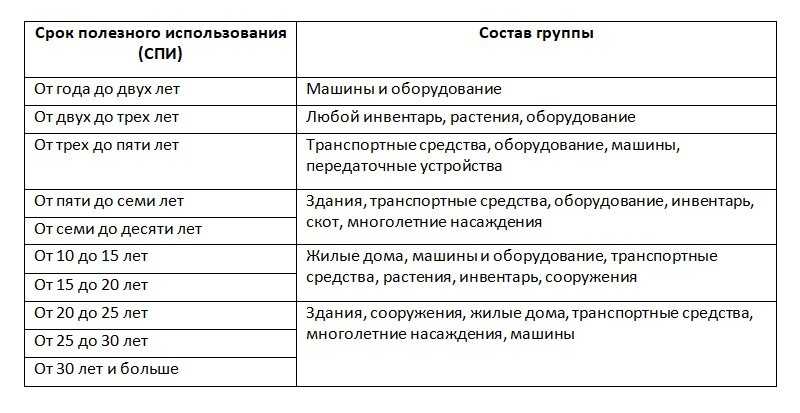

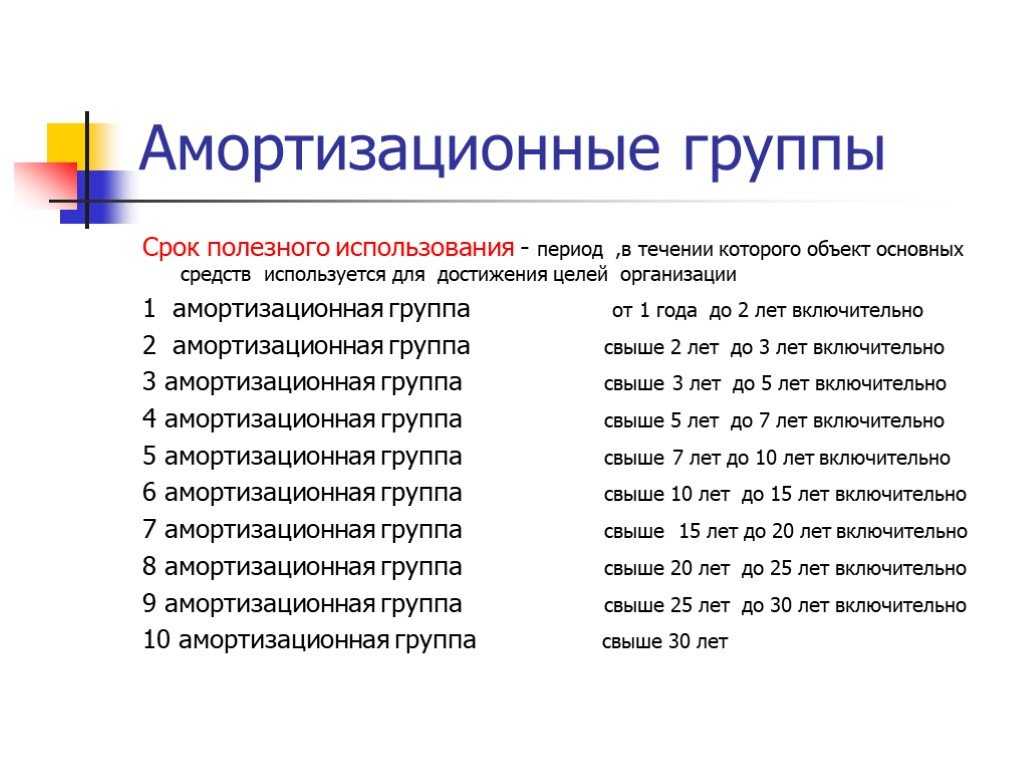

НК РФ о распределении объектов ОС по амортизационным группам

п. 1 ст. 252

НК РФст. 270 НК РФпп. 5 п. 1п. 2 ст. 259 НК РФ

К сведению

В отношении таких объектов ОС, как здания,

сооружения, передаточные устройства, относящихся к 8 – 10-й

амортизационным группам, закон позволяет применять только

линейный метод начисления амортизации (п. 3 ст. 259 НК РФ).

Отметим, что при расчете

амортизации (вне зависимости от способа ее начисления) первостепенное

значение имеет срок полезного использования (СПИ) основного средства.

При применении линейного метода им обусловлена величина нормы амортизации,

нелинейного – амортизационная группа, суммарный баланс которой определяет

размер ежемесячных амортизационных отчислений.

Согласно п. 1 ст. 258 НК РФ под сроком

полезного использования подразумевается период, в течение которого объект

ОС служит для выполнения целей деятельности организации. Этот период

положен в основу распределения основных средств на десять

амортизационных групп, которые обозначены в п. 3 указанной

нормы.

Обратите внимание

В силу п. 1 ст. 258 НК РФ срок

полезного использования объекта ОС налогоплательщик определяет самостоятельно

на дату ввода его в эксплуатацию в соответствии

с положениями названной статьи и с учетом Классификации ОС.

Причем данная норма не содержит каких-либо оговорок (например, если иное

не установлено…). Отсюда вывод: отнесение основного средства к той

или иной амортизационной группе – это исключительно

прерогатива налогоплательщика – владельца ОС. Значит, никто иной, кроме него,

к процессу определения амортизационной группы отношения иметь

не может.

Между тем положения п. 12 ст. 258 НК РФ данное

преимущество собственника объекта ОС пусть и косвенно, но ограничивают.

Указанная норма предписывает организации отнести приобретенный бэушный объект

к той амортизационной группе (подгруппе), в которую он был включен

у предыдущего владельца. Безусловно, об определении СПИ основного

средства здесь прямо не говорится. Но, повторим, именно от этого показателя

зависит выбор амортизационной группы.

Нельзя не отметить, что установленный в упомянутой норме

принцип распределения ОС по амортизационным группам применяется только

в отношении имущества, которое до его покупки налогоплательщиком

участвовало в деятельности других (одного или нескольких)

хозяйствующих субъектов. Иными словами, п. 12 ст. 258 НК РФ

является специальной нормой.

В свою очередь, общие правила отнесения объектов ОС к той

или иной амортизационной группе закреплены в п. 1

ст. 258 НК РФ. А как указал КС РФ в Определении

от 05.10.2000 №199-О, специальные нормы права имеют

преимущество перед общими. Получается, что, хотя закон и предоставляет

налогоплательщику право самостоятельного установления СПИ

(а следовательно, и определения амортизационной группы),

в отношении неновых объектов это право может быть реализовано с учетом

ограничений, предусмотренных п. 12 ст. 258 НК РФ.

Вывод

При введении

в эксплуатацию приобретенного основного средства, бывшего

в употреблении, налогоплательщик может самостоятельно

определить срок его полезного использования, не выходя за пределы

СПИ, предусмотренного Классификацией ОС для амортизационной группы,

к которой данное основное средство относилось у предыдущего

владельца. То есть ОС на протяжении всего периода его участия

в хозяйственной деятельности всех собственников должно

находиться в одной амортизационной группе.

Так может ли налогоплательщик пренебречь нормами п. 12

ст. 258 НК РФ при определении амортизационной группы

для бэушного основного средства?Да, может. Таков, по мнению

автора, ответ на поставленный вопрос. В некоторых случаях это прямо

предусмотрено налоговыми нормами. Есть ситуации, которые законом

не урегулированы, но суды, разрешая их, приходят к озвученному

выводу. Рассмотрим эти случаи и ситуации.