Для продавца

Для продавца этот документ также обозначает завершенность авансовой сделки и дает право на выполнение необходимых налоговых вычетов. Для этого продавец после того, как он получит от покупателя установленную сумму предоплаты (аванса), должен произвести оформление такого авансового счета.

Произойти это должно не позднее, чем через 5 суток с момента зачисления средств. Составляться документ должен в двух экземплярах

, после чего его нужно зарегистрировать в соответствующей книге.

В случае же, если счет составлен неверно, либо не зарегистрирован, то фирма лишается прав на вычет и может получить штраф от налогового органа.

Как отражается счет-фактура в книге продаж

Продавец должен оставить один выписанный авансовый с/ф у себя, чтобы обосновать запись в книге продаж. Регистрацию документа нужно производить в тот день, когда выписан с/ф на аванс – в течение пяти дней с даты поступления предоплатных средств. Запись относится к тому кварталу, в котором получены денежные средства от покупателя.

Заполнение граф книги продаж:

|

Номер графы |

Пояснения по заполнению |

| 1 | Номер строки по порядку. |

| 2 | Код операции, берется из Перечня, находящегося в приложении к приказу налоговой службы ММВ-7-3/136@ от 14.03.16.

Для предоплаты (частичной или полной) указывается код «02». |

| 3 | Переносятся сведения, показанные в 1-ой графе с/ф на аванс – дата и № документа. |

| 4-6 | В полях ставятся прочерки. |

| 7,8 | Переносятся данные о покупателе, от которого получена предоплата, из строк 6 и 6б авансового с/ф. |

| 9,10 | Сведения о посреднике, в случае его участия в сделке. |

| 11 | Данное поле нужно заполнить реквизитами п/п, подтверждающего поступление предоплатной суммы, если она имеет денежное выражение.

Если аванс носит неденежный характер, то поле заполнять не нужно. |

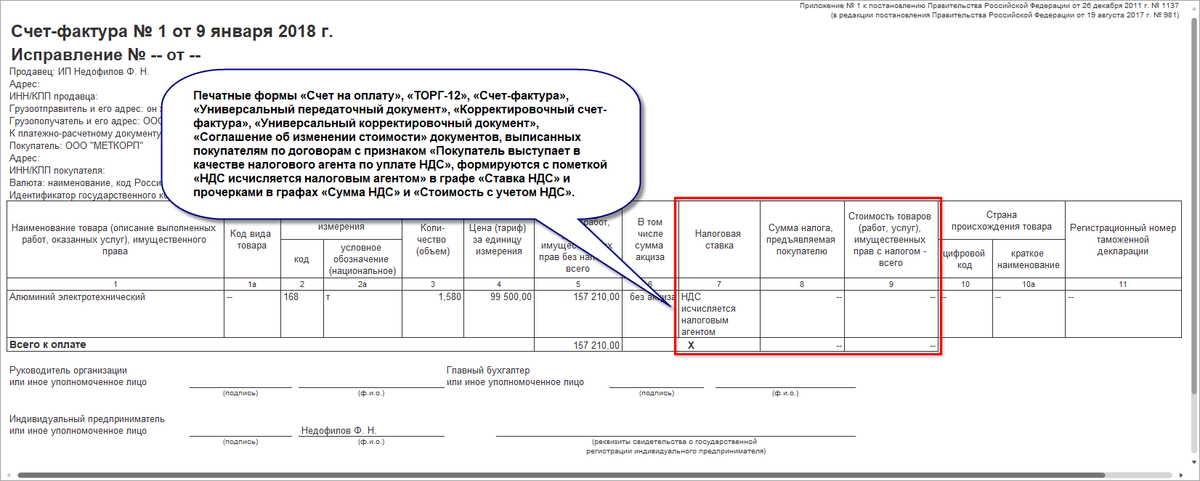

Счет-фактура — это документ-основание для принятия покупателем предъявленных продавцом сумм НДС к вычету в порядке, предусмотренном гл. 21 НК РФ. О том, когда нужно выставлять счет-фактуру на аванс, расскажем в нашей консультации.

Когда выписывается счёт-фактура на аванс

Продавец составляет авансовый счёт-фактуру только при получении предоплаты. Алгоритм такой:

Если суммы от заказчика поступали неоднократно, то по каждой полученной сумме счёт-фактура должен быть оформлен отдельно.

Пример. Если продавец получил аванс 10-го и 13-го числа, а услугу оказали 28-го числа того же месяца, то счёт-фактура должен быть выставлен дважды при поступлении сумм 10-го и 13-го числа, а также при отгрузке в счёт этого аванса на полную стоимость.

Покупатель на основании любого счёта-фактуры на аванс может воспользоваться правом на вычет по НДС.

Счёт-фактуру на аванс можно не выставлять в четырёх случаях:

В случаях, когда аванс получен в одном налоговом периоде (например, 31 декабря), а отгрузка в счёт этого аванса состоялась в другом налоговом периоде в пределах пяти календарных дней с момента получения предоплаты (например, 2 января), продавец регистрирует счёт-фактуру на аванс в книге продаж за IV квартал, а счёт-фактуру, выставленный при отгрузке, — в книге продаж за I квартал.

Авансовые сделки с НДС: как формировать счета‑фактуры, книги покупок и продаж

Когда продавец оплачивает сделку, происходит начисление налога на добавленную стоимость. Рассматриваемый документ в данной статье (счет-фактура) регистрируется покупателем в специальной Книге в качестве подтверждения уплаты НДС. На основании данного документа покупатель заполняет в декларации по НДС соответствующие показатели. Если документация полностью оформлена корректно, он имеет право на налоговый вычет, согласно статье налогообложения (ст. 169 НК РФ). Для предпринимателей, работающих по УСН, НДС не начисляется. Но бывают ситуации, когда покупатель просит выставить ему счет — фактуру без НДС. Продавец не обязан, но часто идет на встречу покупателю и оформляет документ без налога на добавленную стоимость, не заполняя данную строку. Важная информация! Для предпринимателей, работающих по УСН, будет ошибкой указание в счет фактуре ставки в 0%, так как даже нулевой процент покажет реальную ставку, на которую предприниматель не имеет права, что повлечет за собой проблемы для покупателя в виде штрафа и начисления стандартной ставки в 18%. Поэтому в данном случае в счет фактуре необходимо указать “без НДС”.

Бывают ситуации, когда сделка подтверждается иными документами, например: счетом на оплату, накладными и так далее. Рассмотрим случаи, когда оформление счет-фактуры не является необходимостью:

- когда сделка обложению НДС не подлежит (ст. 149, 169 НК РФ);

- когда происходит продажа в розницу за “кэш” физическим лицам, в данном случае достаточно кассового чека или иного документа строгой отчетности;

- когда предприниматели работают по УСН, ЕСХН, Енвд или имеют патент;

- когда юридическое лицо отдает товар на основании письма Министерства финансов РФ от 08 февраля 2016 г. № 03-07-09/6171 в дар, то есть безвозмездно;

- когда товар отгружается по частичной предоплате, при этом данный товар должен быть произведен не позднее 6 месяцев с даты внесения аванса, либо покупатель работает по УСН, или на данную продукцию предусмотрена нулевая ставка НДС (например, когда товар идет на экспорт).

При допущении ошибок в счет-фактуре к предпринимателю могут быть применимы санкции, например, отказ от возмещении НДС. В таком случае, покупатель в дальнейшем может отказаться от сотрудничества с продавцом, который нанес ему ущерб.

Рассмотрим подробнее примеры ошибок, допускаемых в счетах — фактурах, на основании которых налоговая служба может отказать в возмещении НДС (п.2 ст. 169 НК РФ).

- 1) Непонятное авторство. Бывают ситуации, когда перепутаны или не верно указаны реквизиты продавца и покупателя:

- ИНН,

- название организации,

- адрес организации.

В таком случае счет-фактура будет признан недействительным.

- 2) Неверно указаны товар или услуга. В случае противоречия счет-фактуры другим документам по ассортименту товара или оказанной услуги, или когда невозможно верно определить, какая именно услуга была оказана, или какой товар был отгружен, НДС не возместят. Например, согласно счета- фактуры были отгружены конфеты “Красный мак”, а фактически были проданы конфеты “Ромашка”.

- 3) Ошибки в денежных цифрах. Ошибки в счетах-фактурах, связанные с неверным указание стоимости услуги (продукции), суммой аванса, внесенного за них снижают ценность отчетного документа,например:

- неверно указано название валюты или ее код;

- неверно указано количество единиц услуг или работы;

- неточности в ценах;

- неверно вычислена стоимость (произведение количества и цены не дает цифру в столбце “Стоимость”).

- 4) Неверное начисление НДС. Например, рассчитан стандартный процент НДС, а должна быть нулевая ставка, то есть в графе, где указан НДС одна ставка, в сумма рассчитана по другой.

- 5) Неизвестная сумма НДС. Например, в соответствующей графе “ставка” указана, а необходимой цифры нет, или сумма НДС не является результатом вычисления соответствующей ставки и суммы, уплаченной за услуги (товары).

Налоговые органы не отказывают в возмещении НДС, в случае когда допущены нефатальные неточности, например:

- вместо строчных букв указаны заглавные и наоборот;

- нет КПП или оно указано неверно;

- пропущены кавычки;

- поставлены лишние знаки или не хватает таких как: тире, запятые, точки, скобки;

- нумерация с неточностями;

- нет описания оказанных услуг или произведенных работ (информация графы 1);

- нет обоснования счета-фактуры номером договора;

- не продублирована информация о грузополучателе, если он и покупатель – один и тот же (то же насчет продавца и грузоотправителя);

- ошибки в указании платёжных реквизитов.

С какого года новые счет фактуры

С 1 июля 2020 года вводится в действие новая форма счет-фактуры. Также с этой даты обязательным становится новый формат счетов-фактур, необходимый для обмена документами в электронном виде. Вышеназванным постановлением вводятся в действие новые формы счета- фактуры и порядок его заполнения, формы и порядок ведения журнала учета полученных и выставленных счетов-фактур, книг покупок и книг продаж. Новый формат счета-фактуры с 1 июля 2020 года позволяет добавлять реквизиты в электронный документ, выставлять УПД. В новой форме счета-фактуры июля — 2020 стало больше на один обязательный реквизит. Счет-фактура с 01.10.2020, новая форма счета-фактуры. Форма счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, и правила ее заполненияВ новой форме счета-фактуры с 01.10.2020 года появились изменения в заполнении. Новый формат электронного счета-фактуры используют с мая 2020 года. До июля 2020 года действовали оба формата: старый и новый электронные форматы. Новый формат счета-фактуры стал форматом универсального передаточного документа (УПД) С 1 июля 2020 года применяется новая форма счета-фактуры. Также обязательным становится новый формат счетов-фактур для обмена документами в электронном виде. Как с 1 июля 2020 году выглядит новый бланк счетов-фактур? Попробуем разобраться, когда же начинает действовать новая форма счета- фактуры и Постановление 1137 отP.S.: Мы и так должны были начать применение новой формы с/ф со 2-го квартала 2012 года, так как это В 2020 году форму счета-фактуры меняли несколько раз — добавили новые строки, скорректировали порядок заполнения, ввели новый формат электронного документа. Смотрите в этой статье действующую форму счета-фактуры 2020, образец и порядок ее заполнения. В постановлении, помимо всего прочего, обозначено, какого рода ещё оформляются документыТе же правила распространяется на новую счет фактуру с 2020 года.

Новые формы счета-фактуры, корректировочного счета-фактуры, журнала учета полученных и выставленных счетов-фактур, книги покупокг) налоговый период, год, в котором был зарегистрирован счет-фактура (в том числе корректировочный) до внесения в него исправлений Елена Николаевна, главный вопрос: с какого момента можно начать применять новые формы счетов фактурДо начала очередного налогового периода, то есть до 1 апреля 2012 года, можно одновременно применять новые2 и старые формы3 указанных документов и регистров4. ФНС России утвердила новый формат счета-фактуры. С 07.05.2020 по 30.06.2020 устанавливается «переходный период», в течение которого будут одновременно применяться оба форматаC 7.05.

Как заполнить счет-фактуру на аванс

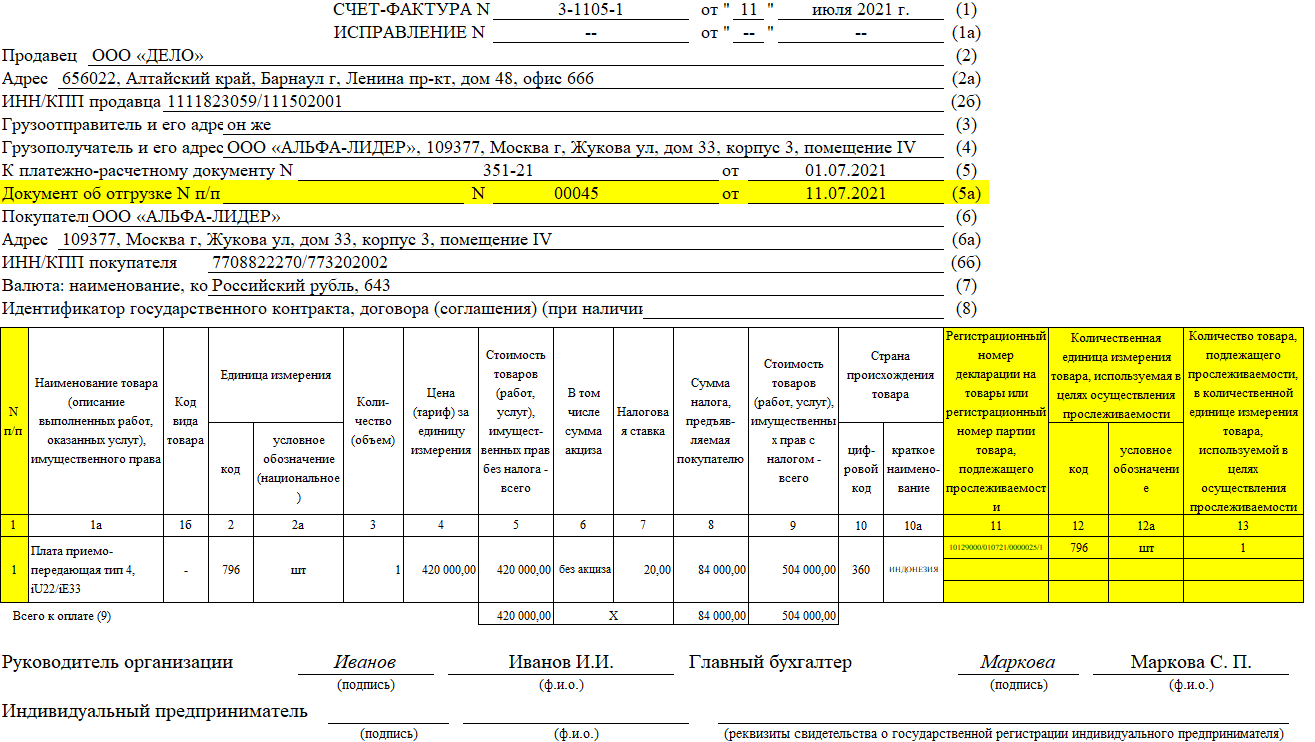

Авансовый счет-фактура

заполняется точно так же, как и обычный на отгрузку. Все обязательные реквизиты перечислены в Налоговом кодексе в статье 169 (в частности в пункте 5.1). Так, обязательно нужно заполнить:

- номер по порядку документа и дату его выписки (номер документа должен быть проставлен в хронологическом порядке вместе с аналогичными документами, которые выписываются по отгрузке);

- реквизиты, в том числе налоговые номера продавца и покупателя;

- номер и дата платежного документа. Речь идет о той платежке, на основании которой был получен продавцом авансовый платеж. Как уже говорилось ранее, если форма расчета была неденежная, то можно в этой строке проставить прочерк;

- название (код) валюты, в которой был зачислен авансовый платеж.

В строках 3 и 4 проставляются прочерки, в табличной части документа в первой графе указываются названия товаров (услуг, работ или имущественных прав), в счет последующей передачи которых была произведена предоплата. Наименования должны совпадать с теми, которые указаны в договоре. Если заявка на поставку формируется после перечисления аванса, то в счете-фактуре можно указать обобщенное название — например, «Запчасти». Для наглядности, чтобы сразу было понятно, что это авансовый документ, можно в первой графе указать в скобочках слово «аванс».

Возможно также указать обобщенное наименование товарных позиций — например, «Аванс за оказание аудиторских услуг». О такой возможности прямо разъяснено в письме Минфина РФ от 26.07.2011 за № 03-07-09/22. Желательно в графе с наименованием товаров (услуг, работ) указать также и номер договора между покупателем и продавцом, по которому была произведена предварительная оплата.

Далее в табличной части формы счета-фактуры следует указать ставку (графа 7) и сумму начисленного налога (графа 8), а также сумму авансового платежа (графа 9). Суммы указываются без округлений, в копейках и рублях. В иных строках и графах документа, перечисленных в пункте 4 правил заполнения счетов-фактур (приложение к постановлению № 1137), необходимо проставить прочерки.

Авансовый счет-фактура

подписывается теми же должностными лицами, что и обычный налоговый документ — руководителем и главным бухгалтером (либо уполномоченными по доверенности или приказу должностными лицами).

Документ в бумажной форме может быть полностью выполнен на компьютере либо же частично заполнен от руки; при этом бланк может быть напечатан как на принтере, так и типографским способом (в том числе и с внесением некоторых данных).

Счет-фактура на аванс — это документ, за своевременной подачей которого бухгалтер должен внимательно следить. Налоговый кодекс определяет сроки его составления, а также возлагает ответственность за невыполнение требований по выставлению покупателю счет — фактуры на аванс

Бухгалтеру важно помнить, что это один из наиболее проверяемых налоговых документов в любой организации

Как заполнить счет-фактуру на аванс

Авансовый счет-фактура заполняется точно так же, как и обычный на отгрузку. Все обязательные реквизиты перечислены в Налоговом кодексе в статье 169 (в частности в пункте 5.1). Так, обязательно нужно заполнить:

- номер по порядку документа и дату его выписки (номер документа должен быть проставлен в хронологическом порядке вместе с аналогичными документами, которые выписываются по отгрузке);

- реквизиты, в том числе налоговые номера продавца и покупателя;

- номер и дата платежного документа. Речь идет о той платежке, на основании которой был получен продавцом авансовый платеж. Как уже говорилось ранее, если форма расчета была неденежная, то можно в этой строке проставить прочерк;

- название (код) валюты, в которой был зачислен авансовый платеж.

ВАЖНО! В строках 3 «Грузоотправитель» и 4 «Грузополучатель» в авансовом счете-фактуре проставьте прочерк. В табличной части документа в первой графе указываются названия товаров (услуг, работ или имущественных прав), в счет последующей передачи которых была произведена предоплата

Наименования должны совпадать с теми, которые указаны в договоре. Если заявка на поставку формируется после перечисления аванса, то в счете-фактуре можно указать обобщенное название — например, «Запчасти». Для наглядности, чтобы сразу было понятно, что это авансовый документ, можно в первой графе указать в скобочках слово «аванс»

В табличной части документа в первой графе указываются названия товаров (услуг, работ или имущественных прав), в счет последующей передачи которых была произведена предоплата. Наименования должны совпадать с теми, которые указаны в договоре. Если заявка на поставку формируется после перечисления аванса, то в счете-фактуре можно указать обобщенное название — например, «Запчасти». Для наглядности, чтобы сразу было понятно, что это авансовый документ, можно в первой графе указать в скобочках слово «аванс».

Возможно также указать обобщенное наименование товарных позиций — например, «Аванс за оказание аудиторских услуг». О такой возможности прямо разъяснено в письме Минфина РФ от 26.07.2011 за № 03-07-09/22. Желательно в графе с наименованием товаров (услуг, работ) указать также и номер договора между покупателем и продавцом, по которому была произведена предварительная оплата.

Далее в табличной части формы счета-фактуры следует указать ставку (графа 7) и сумму начисленного налога (графа 8), а также сумму авансового платежа (графа 9).

ВНИМАНИЕ! Ставка налога в авансовом счете-фактуре расчетная и составляет 10/110 или 20/120. Суммы указываются без округлений, в копейках и рублях

В иных строках и графах документа, перечисленных в пункте 4 правил заполнения счетов-фактур (приложение к постановлению № 1137), необходимо проставить прочерки

Суммы указываются без округлений, в копейках и рублях. В иных строках и графах документа, перечисленных в пункте 4 правил заполнения счетов-фактур (приложение к постановлению № 1137), необходимо проставить прочерки.

Авансовый счет-фактура подписывается теми же должностными лицами, что и обычный налоговый документ — руководителем и главным бухгалтером (либо уполномоченными по доверенности или приказу должностными лицами).

Документ в бумажной форме может быть полностью выполнен на компьютере либо же частично заполнен от руки; при этом бланк может быть напечатан как на принтере, так и типографским способом (в том числе и с внесением некоторых данных).

***

Получив предоплату от покупателя, в течение 5 дней выставьте в его адрес счет-фактуру на аванс. Документ отличается от привычного применяемой ставкой и отсутствием данных в некоторых графах.

Еще больше материалов по теме — в рубрике «НДС»

- Постановление Правительства от 26.12.2011 №1137;

- Налоговый кодекс РФ

Что нужно знать про авансовый счет-фактуры

Счет-фактура (далее также – сч-ф) – это документ, подтверждающий:

Момент определения налоговой базы по НДС – (п. 1 ст. 167 НК РФ):

Счет-фактуру необходимо выставлять при определении налоговой базы по НДС. При получении аванса – полного или частичного – база по НДС подлежит определению. Поэтому необходимо выставить сч-ф.

Таким образом, следуя законодательству, счета-фактуры на аванс выставлять обязательно. Но есть несколько исключений из этого правила.

Когда счет-фактуру на аванс можно не выставлять

Счет-фактуру на аванс не выставляют в следующих случаях (п. 17 Правил ведения книги продаж из постановления Правительства РФ от 26.12.2011 № 1137):

В какие сроки надо уложиться при составлении счет-фактуры

Логичный вопрос, когда выписывают счет-фактуру на аванс – в день получения денежных средств или дан какой-либо более длительный период?

В п. 3 ст. 168 НК РФ четко прописано, когда выставляется авансовый счет-фактура и сч-ф при реализации:

Часто также возникает вопрос, надо ли выписывать авансовый счет-фактуру, если отгрузка по перечисленному авансу произошла в течение 5 дней с момента аванса?

Есть разъяснения чиновников, которые говорят о том, что в этом случае можно не делать сч-ф на аванс (письмо Минфина РФ от 12.04.2019 № 03-07-08/28182).

Но следует учесть, что данная точка зрения относится к ситуации, когда и аванс, и отгрузка попадают в один отчетный период. Для НДС это – квартал.

Если аванс получен в одном квартале, а отгрузка происходит в течение 5 дней, но уже в следующем квартале, авансовый сч-ф выставляют в обязательном порядке. В противном случае будет искажена налоговая база за квартал, что приведет к незаконному уменьшению налога НДС к уплате.

Какой бланк использовать для авансового счет-фактуры

Счет-фактуру на аванс выставляют с применением бланка обычного сч-ф. Он утвержден постановлением № 1137.

Основное отличие обычного сч-ф от авансового – в порядке внесения данных в документ.

Шапку формы заполняют так же, как и у обычного сч-ф:

- вносят данные о плательщике, покупателе, реквизиты платежного поручения, по которому получен аванс. Строки «грузоотправитель» и «грузополучатель» прочеркивают;

- порядок заполнения таблицы – разный;

подписывают сч-ф на аванс руководитель и главный бухгалтер или уполномоченные на это лица.

Как присваивать номера счетам-фактурам на аванс

Как известно, нумеровать счет-фактуру следует в хронологическом порядке. Это относится ко всем видам сч-ф. То есть, вести отдельную нумерацию сч-ф на аванс не нужно.

Для отделения их от отгрузочных сч-ф допустимо присваивать номерам авансовых сч-ф буквенные обозначения в дополнение к порядковому номеру. Например – А168.

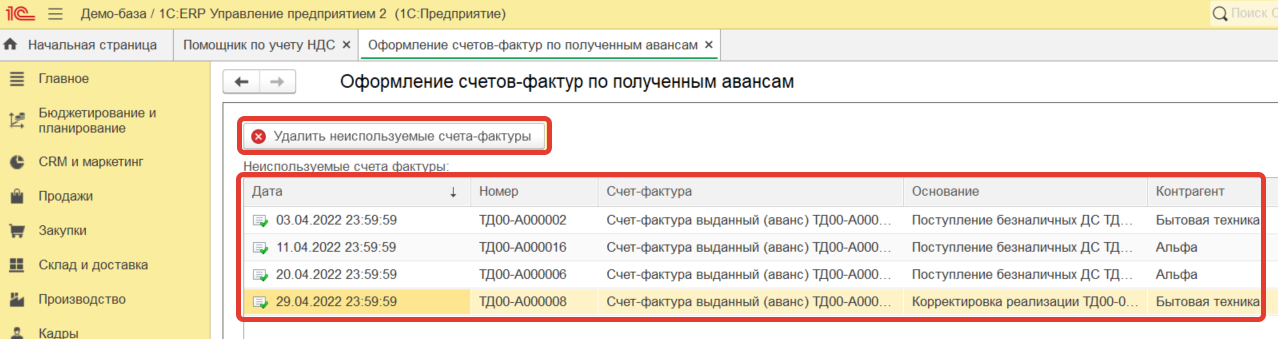

Как вносить счета-фактуры на аванс в книги продаж и покупок

Выписать счет-фактуру на аванс – обязанность продавца/исполнителя. Он регистрирует счет-фактуру на аванс в книге продаж в обычном порядке.

Код вида операции для авансового сч-ф – 02. Там отражают общую сумму с налогом и сумму налога. Графу с показателем «стоимость продаж без НДС» прочеркивают.

При получении счета-фактуры на аванс от поставщика налогоплательщик вправе принять НДС к вычету и включить этот авансовый счет-фактуру в книгу покупок.

Следует иметь в виду, что на авансовый сч-ф не распространяется право использовать вычет в течение 3-х лет. То есть, если НДС по обычному сч-ф можно принять к вычету в течение 3-х лет с момента выставления сч-ф, то НДС по авансовому сч-ф принимают к вычету только в том квартале, в котором он выставлен.

При отгрузке, в счет которой был выплачен аванс, поставщик снова выписывает сч-ф (уже отгрузочный) и регистрирует его в книге продаж с кодом вида операции – 01. Чтобы не произошло задвоение налога, одновременно поставщик регистрирует счет-фактуру на аванс в книге покупок с кодом вида операции – 22.

Покупатель принимает от поставщика отгрузочный сч-ф и регистрирует его в обычном порядке в книге покупок. Если ранее принятый сч-ф на аванс покупатель внес в книгу покупок и принял НДС к вычету, то для того, чтобы вычет по налогу не задвоился, необходимо восстановить прежде принятый к вычету НДС по авансу.

Подводим итоги

Составление счета-фактуры на аванс – обязанность поставщика. Принимать или нет такой НДС к вычету – это выбор покупателя. Авансовый счет-фактуру составляют в течение 5 дней с момента получения аванса на обычном бланке, который используют и для отгрузочных сч-ф.

Счет-фактура на аванс, правила выставления — 2019

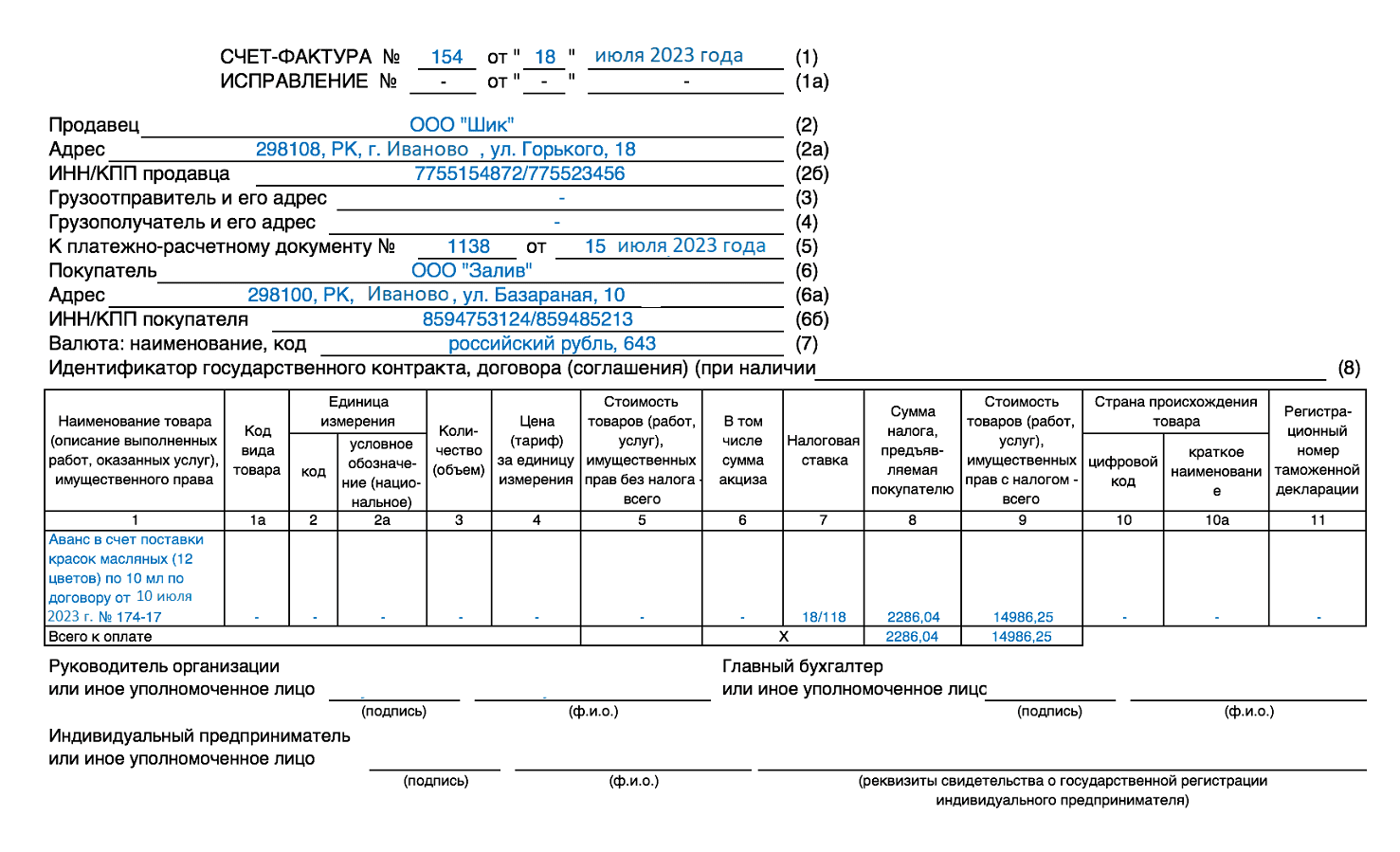

Составляется не позднее 5 дней со дня получения предоплаты и содержит следующие обязательные данные:

- Строки:

- 1 — указывается дата составления и номер, присвоенный в хронологическом порядке с нумерацией документов на реализацию (Письмо от 16.10.2012 № 03-07-11/427);

- 2, 2а, 2б, 6, 6а, 6б — данные продавца и покупателя в соответствии со сведениями в ЕГРЮЛ: наименование и адрес можно указывать сокращенное или полное (Письмо от 17.01.2018 № 03-07-09/1846), ИНН и КПП;

- 5 — прописывается номер и дата платежки в счет предстоящей поставки. В случае расчета неденежными средствами данная строка не заполняется;

- 7 — наименование и код валюты платежа;

- 8 — заполняется только в случае получения платежа по госконтракту.

- Графы:

- 1 — наименование товара (перечень работ, услуг), в счет отгрузки которых получена предоплата, в соответствии с предметом договора;

- 7, 8, 9 — для указания ставки НДС (18/118, 10/110), суммы НДС и суммы самого аванса. Сумма НДС указывается без округления до рублей — в рублях и копейках.

В остальных строках и графах ставятся прочерки, так как они будут заполняться только по факту отгрузки.

Не будет ошибкой, если в наименование добавить слово «авансовый» (Письмо от 26.01.2012 № ЕД-4-3/1193).

Документ составляется в двух экземплярах: для покупателя и для регистрации в книге продаж продавцом.

Счет-фактура на аванс по определению ст. 169 НК РФ представляет собой документ, обосновывающий принятие к вычету сумм НДС покупателями. Налогооблагаемая сумма по НДС формируется с привязкой к размеру выручки , полученной в денежной и натуральной формах. Моментом возникновения обязательств считается одна из дат:

- день, когда реализуемая продукция была отгружена покупателю;

- день осуществления оплаты в счет поставок, которые будут реализованы в будущем (ст. 167 НК РФ).

При получении авансовой суммы по договору поставки или возмездного оказания конкретных услуг у продавца появляется обязательство по начислению и уплате НДС . Величина налоговой ставки напрямую зависит от разновидности поставляемых изделий и вида деятельности.

Сроки

В соответствии с п. 3 ст. 168 НК РФ

, если продавец получил оплату в счет будущей поставки товаров (выполнения работ, оказания услуг), он обязан в течение 5 дней со дня ее получения составить счет-фактуру. С полученной предоплаты следует начислить НДС и уплатить его в бюджет. Таковы стандартные сроки, когда авансовая счет-фактура выставляется. Но есть исключения.

Не нужно исчислять НДС и выписывать документ в случаях, перечисленных в п. 1 ст. 154 НК РФ

, когда предоплата получена за товары (работы, услуги):

- которые облагаются по ставке 0 % (п. 1 ст. 164 НК РФ

); - которые не облагаются в соответствии со ст. 149

, п. 2 ст. 146 НК РФ

; - местом реализации которых не признается РФ (ст. 147

, ст. 148 НК РФ

); - с длительным производственным циклом.

Если предоплату сделал покупатель, не являющийся плательщиком НДС или освобожденный от таких обязанностей, документ также можно не составлять. Это, в соответствии с пп. 1 п. 3 ст. 169 НК РФ, необходимо письменно согласовать с покупателем. Если стороны оформили такой порядок письменно, то продавец должен регистрировать в книге продаж платежки или иные документы об оплате авансов таким покупателем за календарный месяц.

Порядок заполнения авансового счета-фактуры

При выписке рассматриваемого документа применяются правила, закрепленные в официальном документе, утвержденном Постановлением 1137 от 26.12.11 в ред. от 29.11.14.

Построчное заполнение бланка с/ф:

|

Номер строки или графы |

Пояснения по заполнению |

|

Заполнение строк |

|

| 1 | Дата формирования с/ф, число должно попадать в пятидневный срок, который отсчитывается с момента получения авансовых денег от клиента.

Номер должен быть уникальным в течение установленного периода, используется хронологический порядок присвоения номеров. Причем авансовые и отгрузочные с/ф имеют общую нумерацию, номера присваиваются в порядке возрастания по мере выписки документов. Период, в течение которого номер не должен повторяться, определяется организацией самостоятельно. Это может быть месяц, квартал или больший период. Как правило, длительность периода зависит от объема выписываемой документации. По окончании установленного периода нумерация может начаться с начала. По окончании установленного период нумерация может начаться с начала. Период зависит от объема выписываемой документации.Номер можно дополнять через дробь буквенным или цифровым индексом. |

| 2,2а,2б | Реквизиты продавца – полное или сокращенное название (согласно учредительной документации), ИНН и КПП, а также юридический адрес компании. |

| 3,4 | Поля не заполняются, так как причина составления с/ф не отгрузка, а поступление аванса. |

| 5 | Реквизиты платежного бланка, подтверждающего поступление денег от клиента.

Возможно поступление аванса в неденежной форме, в этом случае данное поле не заполняется. |

| 6,6а,6б | Реквизиты покупателя – поля заполняются по аналогии с 2, 2а и 2б. |

| 7 | Название валюты и код по ОКВ. Для российского рубля соответствует код 643. Указываются данные о той валюте, в которой выражены поступившие деньги. Например, если цена выражена в валюте другого государства, но оплата поступила в российских рублях, то ставится в этом поле валюта с кодом 643. |

|

Заполнение граф таблицы |

|

| 1 | В данной графе можно указать наименование каждого товара, если данные сведения известны (например, определены договором поставки). Если на момент выставления с/ф в связи с поступление авансовых денег не известен конкретный ассортимент, можно указать обобщенное наименование (например, «мебель» или «хозяйственные товары»). |

| 2-6 | Ставятся прочерки, данные графы будут заполнены в момент выписки с/ф по факту отгрузки в счет полученного аванса |

| 7 | Ставка НДС указывается в формате «18/118» или «10/110», так как при получении аванса происходит выделение налога из суммы, а не его начисление, как это делается при отгрузке. |

| 8 | Величина посчитанного налога, равная результату умножения ставки из гр.7 на размер полученного аванса. |

| 9 | Размер поступившей авансовой суммы. |

| 10-11 | Ставятся прочерки. |

Поставить подпись на счете-фактуре может то лицо, которое уполномочено на то учредительной документацией, доверенностью, составленной руководителем компании, или приказом.

Это может быть руководитель организации, главный бухгалтер или иное лицо, имеющее соответствующие полномочия.

Как оформить возврат аванса при расторжении договора

1. Проверьте условия договора

Прежде чем приступать к оформлению возврата аванса, необходимо внимательно изучить условия договора. Определите, есть ли в нем конкретные положения о возврате аванса при расторжении. Если такие условия прописаны, следуйте им.

3. Составьте акт о расторжении договора

Для подтверждения расторжения договора необходимо составить акт о расторжении. В акте укажите дату расторжения, причину расторжения и подпишите его совместно с другой стороной договора.

4. Сохраняйте все документы

Для дальнейшей защиты своих прав сохраните все документы, связанные с расторжением договора и возвратом аванса. Это могут быть копии заявления, акта о расторжении, подтверждения получения аванса и другие документы, связанные с данной ситуацией.

6. Произведите возврат аванса

Осуществите возврат аванса, согласно договоренностям с другой стороной. В случае, если договором не предусмотрено иное, рекомендуется возвратить аванс в том же виде и в том же объеме, каким он был получен.

8. Сохраните подтверждение возврата аванса

После осуществления возврата аванса, необходимо сохранить подтверждение этого действия. Это может быть подписанный акт приема-передачи или другой документ, свидетельствующий о возврате аванса.

В документации касательно возврата аванса при расторжении договора, важно быть четким, точным и сохранять все необходимые документы для защиты своих прав. Если у вас возникли трудности или вопросы, рекомендуется обратиться за консультацией к юристу или специалисту в области договорного права