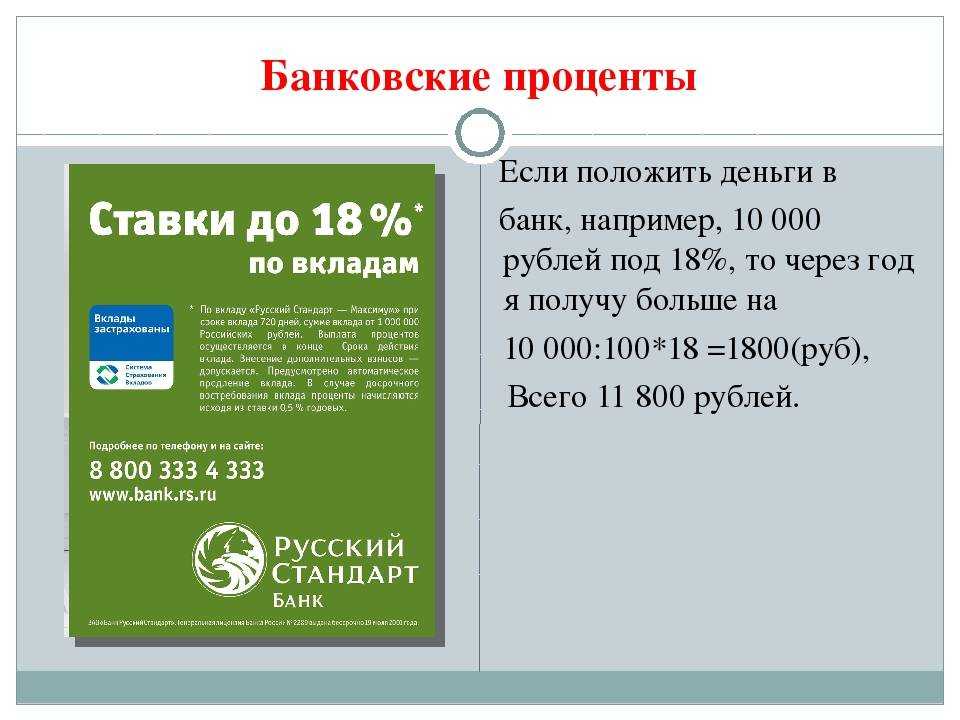

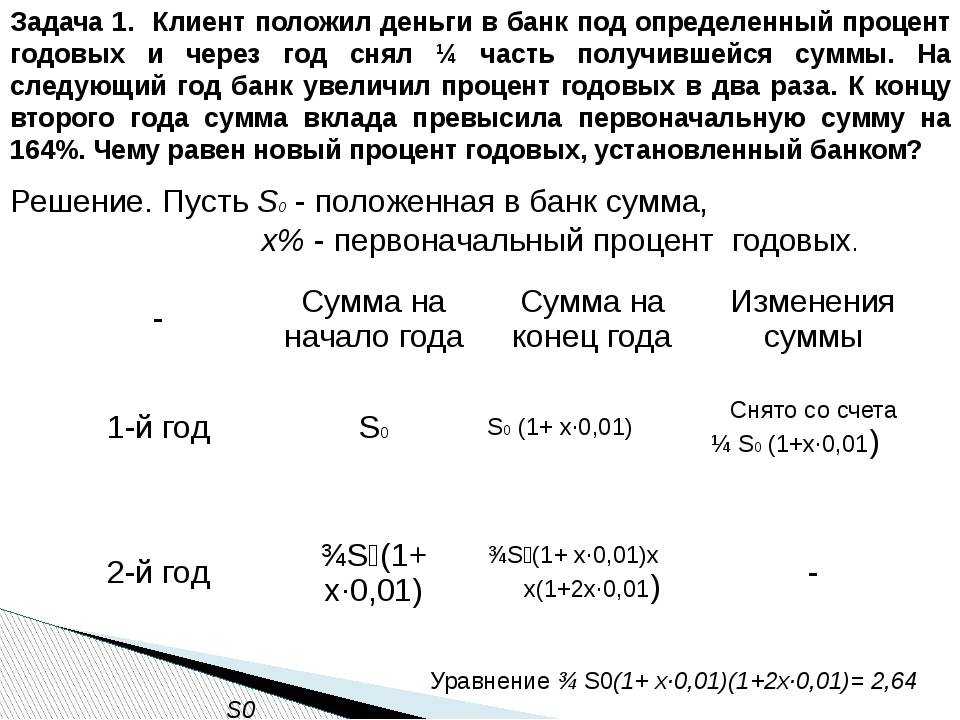

Драгметаллы

Рынок драгоценных металлов позволяет вложить деньги в серебро, золото, а с недавних пор — в палладий и платину, хотя последние два инструмента начинающие, да и опытные инвесторы используют реже.

Заработать на драгметаллах можно, купив монеты, банковские слитки или открыв обезличенный металлический счёт (ОМС). Такой инструмент нужно рассматривать на долгосрочную перспективу, поскольку рост стоимости, к примеру, золота составляет около 3% в год.

Преимущества инвестиций в драгоценные металлы:

- золото, серебро и платина всегда остаются в цене, поэтому даже во время кризиса можно сохранить свои накопления;

- драгметаллы, в отличие от ценных бумаг, не могут обесцениться полностью.

Стоимость золота и других драгметаллов определяется на мировых биржах в твёрдой валюте, что защищает владельцев данных активов в момент обесценения рубля.

Основной способ заработать на драгметаллах — купить дешевле, продать дороже.

Минусы:

- в отличие от обычных депозитов, обезличенные металлические не защищены по системе страхования вкладов;

- рассматривать такой инструмент инвестирования можно только как долгосрочный;

- высокий порог входа. Цены на драгметаллы нередко снижаются, но обычно ситуация выравнивается.

Как правильно инвестировать

Деньги должны работать и приносить доход — это знают все. Но не каждого из нас с детства учили как правильно заставить их работать. А между тем, каждая допущенная ошибка может стоить денег.

Рассмотрим общие принципы правильного инвестирования и наиболее распространенные ошибки.

- Не вкладывайте все сбережения. Многие начинающие инвесторы в погоне за большой прибылью вкладывают все свои сбережения. Это не самый разумный путь, ведь на случай неудачи у вас должны оставаться сбережения. Кроме того, в форс-мажорных обстоятельствах придется досрочно слить свои активы, что может привести к потере доходности или даже уходу в жесткий минус.

- Пройдите обучение. Многие методы инвестирования на первый взгляд могут показаться простыми, но никогда не следует действовать на авось. Обязательной пройдите предварительное обучение и детально ознакомьтесь с тем, как все устроено на рынке.

- Не вкладывайте чужие деньги. Иногда инвестирование может показаться единственным способом избавления от финансовых проблем, и многие готовы ради этого даже залезть в долговую яму. Но делать этого категорически не рекомендуется. Инвестировать можно только свои деньги и только те, которые вы не боитесь потерять.

- Не поддавайтесь эмоциям. Какой бы способ инвестирования вы бы не выбрали, всегда могут быть как резкие взлеты, так и падения. Лучшее заранее установите допустимые границы потерять и четко придерживайтесь своей стратегии.

- Не ведитесь на заоблачную прибыль. Нет способа гарантировано получить 500% прибыли. Где высокие проценты дохода, там всегда высокий риски, а за такими предложениями чаще всего скрываются финансовые пирамиды.

Купить облигации

Облигации являются долговыми бумагами и считаются консервативным финансовым инструментом. Их сравнивают с вкладами, но доходность облигаций обычно выше ставок по депозитам. Получать доход от владения облигациями можно двумя способами.

Первый вариант: купить облигацию и получать купоны, а в конце срока получить номинал. В этом облигация похожа на вклад. Второй вариант: купить облигацию дешевле, дождаться повышения цены, затем продать. На цену влияет, например, ставка ЦБ: когда ставка снижается, цена облигации растет, и наоборот. Облигации федерального займа (ОФЗ) более надежны и имеют меньшую доходность, корпоративные облигации имеют больше рисков, но доходность по ним выше.

Здесь вы можете подобрать государственные или корпоративные облигации, а тут изучить, как считать доходность облигаций.

Драгоценные металлы

Достаточно сложно объяснить неспециалисту или так называемому «чайнику» принципы работы Форекса или особенности инвестирования на рынке ценных бумаг. Однако, для любого человека, будь то студент или пенсионер, понятен механизм вложения в драгоценные металлы, например, золото.

Сегодня подобную возможность предлагают многие банки. Особенно популярным является предложение Сбербанка по открытию так называемого обезличенного металлического счета. Этот финансовый инструмент представляет собой счет, содержащий информацию о количестве золота или другого ценного металла, принадлежащего вкладчику.

Преимущества инвестирования в драгметаллы состоят в следующем:

- Гарантия сохранности вложенных средств, особенно в периоды различных финансовых кризисов, когда другие финансовые инструменты намного менее надежны;

- Понятный механизм инвестирования;

- Возможность пополнения;

- Высокая ликвидность.

Совет. Финансовые аналитики рекомендуют вкладывать в драгоценные металлы в том случае, если планируются длительные инвестиции. Это позволит избежать влияния краткосрочных факторов, нередко вызывающих снижение цен на рынке.

Главным недостатком вложения в металлы выступает непредсказуемость цен на рынке. В результате, доходность может составить как 50% буквально за пару месяцев, так и остаться нулевой.

Куда лучше вложить деньги под проценты в банк с ежемесячным доходом

На сегодняшний день существует большое количество банков, предлагающих вложение средств под проценты с получением ежемесячного дохода. Рассмотрим наиболее интересные и популярные из них:

- «ЮниКредит Банк». Один из самых крупных банков на территории РФ с иностранным участием. Предлагает большое количество разноплановых программ вложения средств. Особый интерес среди них вызывает вклад «Универсальный». Он предусматривает заключение договора на небольшую сумму, начиная от 10 тыс. рублей. Проценты и само «тело» могут сниматься в любое время, по желанию клиента. Клиентам с зарплатными картами предоставляется возможность открытия вклада под 4,75-4,79%.

- «Россельхозбанк». Акции организации принадлежат государству, что говорит о стабильности ее работы и гарантирует полное отсутствие обмана. Банк предлагает воспользоваться 10 различными вкладами. По некоторым из них начисление процентов происходит ежемесячно. Годовая ставка варьируется в пределах от 1 до 7,6%.

- «Сбербанк». Станет оптимальным вариантом для вложения денег под проценты. Предлагает огромное количество программ с различными сроками, процентами и минимальными суммами вложений. Банк периодически внедряет новые акции и программы, меняет условия уже существующих. Обращаясь в «Сбербанк», не стоит надеяться на то, что доход превысит 7% от общей суммы вклада.

- «Хоум Кредит Банк». Предлагает воспользоваться большим перечнем программ с ежемесячным начислением процентов: «Доходный год», «Пенсионный», «Кабинет», «Накопительный счет». Каждая из них предусматривает свои сроки сотрудничества и проценты. Доход варьируется в пределах от 5 до 7%.

- «Русский Стандарт». Максимальная ставка составляет 6,5-7,5% в год. Организация предлагает воспользоваться вкладами с различными условиями, в том числе ежемесячном начислении и снятии процентов.

Перечислять программы банков с ежемесячным начислением процентов и выгодными условиями сотрудничества можно долго. В РФ зарегистрировано большое количество финансовых организаций, каждая из которых предлагает клиентам вложить деньги на лучших условиях.В заключении отметим, что дать однозначный ответ на вопрос о том, куда выгодней вложить деньги в 2024 году, нельзя. Каждый владелец средств определяет для себя наилучший вариант, отталкиваясь от индивидуальных пожеланий. Выбирая подходящий банк не стоит гнаться за высокими процентами, необходимо тщательно изучать условия сотрудничества и производить точный расчет прибыли.

Прочтите также: Выгодные вклады в банках 2018: лучшие предложения для физических лиц

2018 — 2024, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

Акции

Акции — это доля в бизнесе какой-то компании. Начинающим инвесторам акции могут показаться сложным инструментом. Чтобы торговать ими на бирже, нужно открыть брокерский счёт в брокерской фирме или банке, имеющем дополнительную брокерскую лицензию.

Доход можно получить двумя способами: через дивиденды (это часть прибыли, которую акционерное общество распределяет по акциям) и от продажи акций по цене большей, чем цена приобретения. Другими словами, акциями можно торговать, получая доход за счёт колебаний цен. Инвесторам-новичкам лучше обратиться к посреднику — надёжному брокеру. Он удерживает комиссию за каждую сделку купли-продажи ценных бумаг. Некоторые брокеры берут плату за ведение брокерского счёта и за хранение ценных бумаг клиента.

Важно! Доход по акциям облагается налогом (13%). Его можно легально снизить, если открыть индивидуальный инвестиционный счёт (ИИС)

Вопрос о том, как им пользоваться, какие типы есть у ИИС, заслуживает отдельного рассказа, об ИИС есть статьи и на нашем сайте.

Инвестирование в акции выгодно, так как:

- позволяет снизить риск за счёт пассивного дохода на дивидендах или использовать высокорисковые методы торговли ценными бумагами с возможностью повысить прибыль;

- порог входа небольшой — около 10 тыс. руб., акции некоторых компаний стоят менее 1000 руб.;

- при торговле (трейдинге) потолок дохода почти не ограничен. Такой способ вложения денег требует знаний. Даже если обращаться к посреднику, нужно понимать принцип биржевой торговли, разбираться в диверсификации портфеля.

Недостатки акций:

- за год реально получить несколько сотен процентов прибыли, но так же легко всё потерять;

- доходные в момент покупки акции могут упасть в цене, что сложно спрогнозировать.

Дивиденды не обязаны платить даже успешные компании с прибылью в балансе — Совет директоров может решить направить всю прибыль на развитие АО. История прошлых выплат дивидендов не гарантирует, что политика по выплатам не изменится в будущем

Акция считается одним из самых высокорисковых инструментов, поэтому начинать инвестировать с них надо очень осторожно

Непрофессиональным инвесторам категорически не рекомендуется покупать (или продавать) ценные бумаги в кредит («с использованием финансового плеча»). Иначе говоря, если вы уверены, что акция Х, которая сейчас стоит 1000 руб., через месяц будет стоить 1100 руб., то всегда будет соблазн купить побольше ценных бумаг Х. Допустим, у вас есть 100 тыс. руб., а брокер предлагает взять у него в долг ещё 500 тыс. Подставить, так сказать, дружеское плечо. Если ваш расчёт правильный, то всё хорошо. А вот если нет… Через месяц у вас будет пакет акций, который вы купили за 600 тыс., но с текущей рыночной стоимостью его стоимость упала до 520 тыс. руб. После принудительной продажи ценных бумаг ваш «добрый» брокер заберет всю выручку в счёт оплаты долга с процентами. Итог операции: у вас не будет ни акций, ни денег. Если бы вы изначально играли на свои деньги, то легко выдержали краткосрочное падение курса и дождались бы роста акций и дивидендов.

С каких сумм можно начать инвестирование

Мнение о том, что инвестирование возможно только при наличии больших сумм денег — ошибочно. Инвестировать можно любые деньги. Читайте подробнее о том, как начать инвестировать деньги грамотно.

От 5 тысяч рублей и больше

Пять тысяч рублей — это отличная сумма, чтобы начать инвестировать. Новички могут вкладываться в ПАММ счета, так как это наиболее простой метод. Этот способ предполагает перевод финансовых ресурсов трейдерам-профессионалам через валютную биржу. В дальнейшем общий доход от торговли будет разделен между инвестором и управляющим. Прибыль от такой «скромной суммы» может достигать от пяти до тридцати процентов в месяц.

Вложение такой суммы в стартап может оказаться бессмысленным, так как на ранних этапах развития бизнеса у инвестора будет много непредвиденных потерь, которые могут превысить сумму первоначального вклада. Более-менее надежный способ начать свой бизнес с 5000 рублей в кармане — это создать свой веб-ресурс, приступить к ведению блога или онлайн журнала. Главное в таком деле — иметь опыт, стратегию и контент-план.

Самым ценным в объекте инвестирования принято считать человеческий ресурс. Другими словами, вложив деньги в курсы, тренинги, мастер-классы и лекции, можно обрести большой багаж знаний, который в скором времени станет эквивалентом не менее большого дохода.

10 тысяч и больше

Среди инвесторов большой популярностью пользуется инвестирование в картины, антиквариат и другие шедевры искусства. При удачном вложении уже через год картина за 300 долларов может возрасти в цене на 25%

Совсем не обязательно хорошо разбираться в искусстве, важно продать товар нужному человеку в нужное время

Банкиры считают, что наиболее устойчивыми валютами мира являются кроны Норвегии и Швеции, а также британский фунт. И через несколько лет прогнозируется их рост в цене по отношению к другим денежным единицам. Поэтому, вложив 10000 рублей в такую валюту, инвестор гарантированно ничего не потеряет

Важно понимать, что инвестирование в кроны рентабельно только при условии, если перепродать их планируется не раньше, чем через три года

Некоторые вкладчики покупают золотые слитки, так как существует убеждение, что драгоценный металл никогда не потеряет своей актуальности. Вложив 10 тысяч рублей, уже через год можно получить некоторую прибыль.

25-30 тысяч

Имея лишних 30 тысяч рублей, можно вложиться в акции и облигации, заняться биржевой торговлей. Ценные бумаги стоит рассматривать уже при наличии опыта в инвестировании. Кроме этого, нужно уметь составлять прогнозы и анализировать ситуацию на рынке. Биржевые спекуляции — хороший вариант заработка для профессиональных трейдеров. Несмотря на то, что брокерские компании открывают перед пользователями доступ даже с минимальной суммой (иногда начиная даже с 1 доллара), существенно приумножить свой доход можно только при вложениях не менее $500.

От 50 тысяч и больше

Вложить 50 000 рублей в развитие своего стартапа — это перспективное решение. Будь то продажа хендмейд изделий, сервис по ремонту смартфонов, открытие маникюрного салона — актуальные услуги всегда будут пользоваться спросом.

Эту сумму уже можно распределять по разным активам. Инвестор может собрать портфель акций, чтобы вложить имеющуюся сумму. Например, акции Тесла стоят $249, а Amazon — $830. Вкладывая деньги сразу в несколько активов, можно увеличить свой шанс на то, чтобы получить доход хотя бы от одной из них.

Также часть суммы можно направить в ПАММ счет. Согласно рейтингу ТОП-50 инвесторов, профессионалы вкладывают в это направление от $100 до $700 000. Несмотря на повышенные риски, такие капиталовложения дают хорошую прибыль.

В каких банках можно оформить вклады с капитализацией, пополнением и пролонгацией — обзор ТОП-3 крупных банков

На финансовом рынке России действует довольно большое количество банков, которые предлагают вклады с капитализацией, пополнением, а также пролонгацией.

Ниже представлены 3 кредитные организации, в которых имеются выгодные депозиты. В них имеются программы со всеми рассматриваемыми параметрами, но прежде чем открыть вклад в любом случае стоит обратиться в банк за подробной консультацией. Только в офисе смогут подробно рассказать обо всех программах, которые действуют в кредитной организации на данный момент.

1) Сбербанк России

Уже много лет миллионы граждан России доверяют свои деньги Сбербанку. Эта кредитная организация является старейшей в нашей стране.

Сегодня среди вкладов с автоматической пролонгацией самым популярным является депозит Добрый год. По нему в банке предлагают ставку от 7,4 до 8% годовых. Конечная величина определяется в зависимости от суммы, вносимой на депозит.

Минимальный срок по рассматриваемому вкладу составляет 3 месяца. Сумма начинается от 100 000 рублей. Начисление процентов осуществляется в конце срока договора. Открыть вклад можно, не только обратившись в офис, но и на сайте банка в режиме онлайн.

2) Уральский банк реконструкции и развития

За 27 лет, прошедших с момента основания УБРиР, банк сумел войти в 30 самых крупных кредитных организаций России.

Уральскому банку доверяет государство, здесь разрешено открывать счета компаниям ЖКХ, стратегическим предприятиям, а также хранить пенсионные накопления.

Отделения банка находятся в 43 российских регионах, в них можно открыть вклад со ставкой до 11% годовых. При оформлении депозита на интернет сайте банка можно дополнительно получить 1%.

3) ВТБ

Банк ВТБ является частью международной группы, действующей на финансовом рынке. Сегодня в отделениях, расположенных в 72 российских регионах, можно открыть вклады со ставкой 5,75-7,85% годовых.

Чтобы сравнить условия различных депозитов банка и выбрать лучший из них, не обязательно отправляться в отделение банка. Достаточно сделать звонок на горячую линию. Есть и другой вариант – посетить сайт ВТБ.

Если не все вопросы будут разрешены, можно непосредственно на интернет ресурсе заказать обратный звонок. Для этого достаточно заполнить специальную форму.

Нередко вкладчики сомневаются, какой банк предпочесть. Специалисты советуют воспользоваться специальной анкетой, которая поможет принять решение.

Анкета для сравнительной оценки кредитных организаций по различным характеристикам:

| Характеристика | Варианты ответа с баллами |

| Срок действия на финансовом рынке | Со времен СССР – 10 баллов

Больше 10 лет – 5 баллов 5-10 лет – 3 балла Менее 5 лет – 0 баллов |

| Застрахованы ли депозиты | Да – 10 баллов

Нет – 5 баллов |

| Размер кредитной организации | В российском рейтинге занимает одно из первых десяти мест – 10 баллов

Не входит в первую десятку по России, но один из крупнейших в городе – 5 баллов |

| Наличие офиса в шаговой доступности от дома или места работы | Есть – 5 баллов

Нет – 0 баллов |

По данной анкете следует оценить все выбранные банки. После этого предпочтение стоит отдать тому из них, который наберет наибольшее количество баллов.

Советуем вам также почитать нашу статью о том, в каком банке лучше открыть вклад под высокий процент.

Акции и ценные бумаги

Приобретение акций и других видов ценных бумаг на фондовом рынке выступает достаточно эффективным вариантом инвестиций. Этот вариант все больше набирает популярность — помимо обычных ценных бумаг, открыв брокерский счет вы сможете вкладывать свои деньги в фонды, управляемые профессионалами. Поэтому для выгодного инвестирования вам не потребуется наличие специального образования или прохождение долгого обучения.

Один из распространенный вариантов инвестирования на фондовом рынке был описан выше в разделе про ПИФы. Эти организации, по сути, и являются финансовыми брокерами, обслуживающими сразу большое количество клиентов. Плюсы и минусы этих способов вложения также в целом идентичны, однако брокерский счет позволяет совершать сделки значительно быстрее, а также сэкономить деньги на комиссиях.

Для новичка оптимальным выбором будет открытие счета в Тинькофф Инвестиции. Здесь вы сможете пройти обучение, которое поможет вам выгодно вложить свои средства.

Недвижимость и земельные участки

Это перспективный вид инвестирования, который никогда не утратит актуальности. Вложить деньги можно:

- В коммерческую недвижимость (офисные и торговые помещения, помещения производственного, ангарного и складского типа);

- В недвижимость гаражного типа;

- В жилые помещения (дачи, дома, квартиры);

- Нововозведенные постройки любого типа;

- Недостроенную недвижимость любого целевого назначения;

- Земельные участки под застройку;

- Земельные участки сельскохозяйственного назначения.

Недвижимость и земельный участок, всегда можно продать. Или сдать в аренду. При правильном подходе, аренда — тот род инвестиций, куда вкладывают деньги чтобы получать ежемесячный доход.

Несмотря на прозрачность идеи, она не лишена недостатков:

- Не каждый располагает крупной суммой, которую надо потратить на приобретение земли или недвижимости;

- Если заранее не отслеживать рост и падение цен, можно понести колоссальные убытки;

- Когда речь идёт о ликвидности таких инвестиций путём продажи, не стоит рассчитывать на быстрое получение дохода. В противном случае пометка «продам срочно», значительно снижает рыночную стоимость.

Недвижимость или стройка

Классический вариант вложений для тех, кто стремиться инвестировать деньги, чтобы они работали и создавали пассивный доход. Приобретение недвижимости, жилой или коммерческой, с последующей сдачей в аренду выступает популярным финансовым инструментом, способным не только сохранить, но и приумножить средства инвестора. В число наиболее значимых преимуществ вложений в недвижимость входят:

- Получение пассивного дохода путем сдачи жилья или офисов в аренду;

- Постепенный рост цены актива;

- Возможность использования в качестве залога или для организации собственного бизнеса.

Серьезным недостатком вложения в существующую недвижимость, новостройку иди земельный участок является высокий порог входа. Даже самая маленькая квартира обойдется в несколько сот тысяч рублей. Еще два немаловажных минуса – низкая ликвидность актива, для реализации которого по хорошей цене требуется время, а также необходимость периодического ремонта.

Положить на вклад

Вклады остаются наиболее популярным способом сбережения средств у россиян. Это простой и понятный инструмент, который имеет гарантированную доходность и защищен системой страхования вкладов в АСВ.

Для того чтобы выбрать лучшие условия, важно внимательно изучать параметры вкладов:

- Капитализация процентов — входит ли в сумму вклада сумма процента, начисленного за предыдущий месяц.

- Пополнение — можно ли вносить на счет дополнительные суммы.

- Выплата процентов — в конце срока или каждый месяц.

Здесь вы можете ознакомиться со спецпредложениями по вкладам, здесь подобрать вклад на три месяца, здесь — на полгода, здесь — на год, а тут рассчитать доходность вклада.

Ответы на часто задаваемые вопросы

Тема инвестирования вызывает большое количество вопросов как у новичков, так и профессионалов. Ниже представлены ответы на самые распространенные из них.

Вопрос 1: реально ли вложить капитал без риска под 50 процентов на 24 часа?

Чтобы вложить деньги на сутки под 50%, можно прибегнуть к сомнительным способам, сопряженным с высокими рисками. Так, если потратить 1000 руб. на участие в хайпе, через день можно заработать 1500 руб. или потерять все.

Другой способ — инвестировать средства с помощью сервиса микрозайма. Минимальная суточная прибыль в таких компаниях составляет 8%. Это намного меньше нужного уровня доходности, зато инвестор практически не рискует своими деньгами. К другим преимуществам метода относят небольшие вложения, удобство совершения операций, простоту вывода средств. Главное — ответственно подойти к выбору микрофинансовой организации, чтобы избежать убытков.

Вопрос 2: куда вложить небольшие деньги — рубли, чтобы не потерять их?

Хранить деньги в рублях (особенно большие суммы) невыгодно из-за высокой инфляции и девальвации. Чтобы понять, как быстро обесценивается национальная валюта, достаточно проследить за тем, как меняются цены в магазинах на продовольственные и другие товары.

Чтобы не потерять рубли, их нужно инвестировать в зарубежную валюту, ценные бумаги, получение новых знаний и опыта. Правильное вложение денег предотвращает их обесценивание, помогает увеличить капитал и защититься от возможных экономических потрясений. При этом следует избегать распространенных ошибок: принятия решений в нестабильном эмоциональном состоянии, отсутствия предварительного анализа, отказа от обучения и пополнения базы знаний.

Специалисты считают, что сумма 100000 руб. является оптимальной для начала инвестирования. Чтобы минимизировать риски и избежать возможных убытков, ее следует разделить на несколько частей (минимум 3) и вложить в разные инструменты. Это могут быть:

- банковские вклады;

- ценные бумаги;

- интернет-проекты;

- стартапы;

- драгоценные металлы;

- собственный или чужой бизнес, франчайзинг.

Так можно или нет? Зарабатывать 30% в месяц без риска!

Итак, что же я отвечаю на личной консультации своим клиентам, когда они требуют от меня дать им безрисковые инструменты с доходностью до 30% в МЕСЯЦ?

А говорю им следующее: «А сколько вообще денег от своего вклада Вы потенциально готовы потерять ради того, чтобы зарабатывать 30% в месяц?»

Частенько именно такие клиенты говорят мне, что нисколько они не готовы терять вообще. Во всяком случае от тела своего депозита! Якобы, от полученной прибыли немножко можно и пожертвовать, а вот депозит терять нельзя категорически, даже частично…

Здесь я понимаю, что человек, мягко говоря, имеет весьма странное представление об инвестировании. Скорее всего, ему где-то хорошенько промыли мозг и сделали это не из самых благих побуждений.

Вот здесь у нас начинается долгий и болезненный процесс смены парадигм. Моя цель — донести человеку, как в реальности устроены инвестиции. А его цель внимательно выслушать и не сопротивляться. К сожалению, с этим справляются «не только лишь все, мало кто может это делать». Цитата. ッ

А что же именно я объясняю? — Надеюсь, большинству читателей сейчас это очевидно, но на всякий случай распишу более подробно для новичков!

В инвестировании очень хорошо работает крайне важный принцип, который Вам нужно понять в самую первую очередь: «Чем выше доходность инструмента, тем более высокие риски мы несём, когда вкладываем в него свои деньги»!

Не бывает такого, чтобы Вам давали 20% — 30% в месяц, да ещё и без какого-либо риска, на полном пассиве и, как говорится, без проблем!

Более того, инвестирование ВСЕГДА сопряжено с риском, без этого НЕ бывает. Риск просто может быть либо выше, либо ниже, но есть он всегда. Даже если вкладывать в облигации федерального займа под 2% в год, там тоже будут риски. Да они будут не очень высокими, но их больше, чем Вам может показаться: политический риск страны, риск валюты, инфляция, риск эмитента и т.д.!

Какую доходность закладывать в расчёты?

Чем выше ежегодная доходность — тем быстрее растёт ваш капитал. Однако нам нужна правдивая оценка доходности вашего инвестиционного портфеля. Потому что с помощью финансовых расчётов мы стремимся получить реалистичную оценку ваших будущих накоплений.

Поэтому нам нужно понимать — какую среднюю доходность мы можем получить на свой капитал, инвестируя длительное время. Исходя из прошлых результатов финансовых рынков — реалистичную инвестиционную доходность можно оценить в 7% годовых в валюте до вычета инфляции. Зачем нужна эта цифра?

Как говорилось выше — мы создаём накопления для решения своих жизненных задач. Например — чтобы купить недвижимость, оплатить высшее образование ребёнку, создать личный пенсионный капитал.

Для этого мы готовы регулярно сберегать деньги, и грамотно вкладывать их под сложный процент. Но при этом нам нужно понимать — когда именно накопятся те суммы, что нам нужны. Именно для этого мы и делаем финансовые расчёты. И важнейший параметр этих вычислений — та доходность, которую мы можем получить на вложенные средства.

Собственный бизнес

Создание собственного бизнеса также сопровождается высокой степенью риска. Однако, в данном случае инвестор самостоятельно влияет на все происходящие процессы и в значительной степени может ими управлять.

Главными плюсами организации своего предприятия в виде ООО или ИП выступает возможность заниматься любимым делом, зарабатывая при этом. В числе приятных бонусов – привлечение соинвесторов и заемного капитала, что нередко позволяет получить дополнительный доход. Недостатком развития собственного стартапа является высокий риск и низкая ликвидность большей части активов.

Куда лучше вложить деньги под проценты: кратко

Вклад — это банковский счет, на который клиент вносит деньги для их хранения и получения дохода от выплаты процентов. Вклады бывают срочные и бессрочные, пополняемые и непополняемые, с капитализацией и без капитализации, с возможностью досрочного снятия средств и без нее, рублевые и валютные.

Чтобы выбрать наиболее подходящий вклад, нужно определиться с целью вклада, а затем выбрать параметры депозита — сроки, сумму и валюту. Ключевой фактор выбора вклада — размер процентной ставки. От него напрямую зависит итоговый доход. При этом процентные ставки могут быть выше за счет выполнения клиентом определенных условий банка

При выборе условий вклада важно обращать внимание на возможность частичного снятия средств, возможность пополнения депозита, а также на капитализацию процентов

Денежные средства на вкладах в объеме до 1,4 млн руб. застрахованы в рамках системы страхования вкладов. Тем не менее лучше не доверять средства неизвестному банку, так как на возврат денег потребуется время, а на денежные средства перестанут начисляться проценты.

С помощью калькулятора Банки.ру вы можете рассчитать доходность любого депозита, а через сервисы Банки.ру — подобрать вклад сроком на три месяца, полгода, год или более длительный период, найти интересующий накопительный счет. Также можно комбинировать условия, например, выбрать депозит с онлайн-заявкой и с ежемесячной выплатой процентов.