Особенности для смешанных семей

Вот на что претендуют смешанные семьи, если мать — иностранка, а отец — россиянин:

- Ежемесячная выплата до полутора лет. Отец вправе оформить ее у своего работодателя при условии сокращения основного рабочего времени на уход за детьми.

- Единовременное соцпособие при рождении детей.

- Путинские субсидии малоимущим семьям.

- Материнский капитал.

- Выплаты из-за коронавируса.

Соцпособие по беременности и родам и единовременный платеж при ранней постановке на учет платят только женщинам, на которых оформлен больничный лист. Отец с российским гражданством не вправе получить за них деньги от государства. А вот матери с российским гражданством получают оплату по больничному в любом случае, даже если супруг не является резидентом РФ.

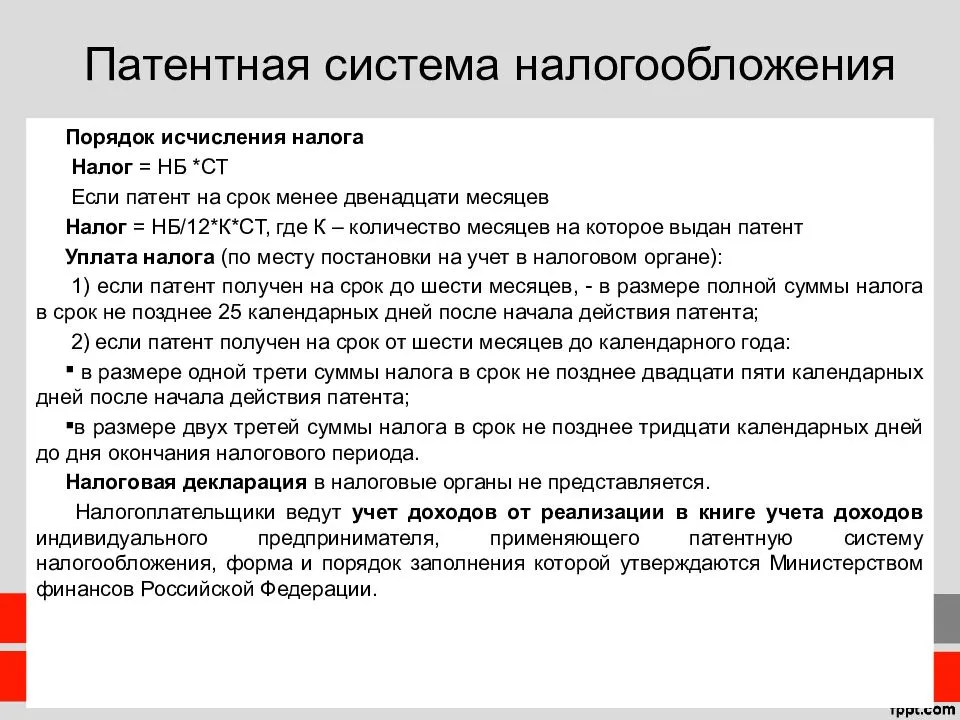

Налоговые обязательства иностранного гражданина с патентом

Иностранный гражданин, имеющий патент на работу в Российской Федерации, обязан выполнять свои налоговые обязательства перед государством.

В соответствии с действующим законодательством, иностранный гражданин обязан уплачивать налоги на заработок, полученный в России. Размер налогового платежа зависит от суммы заработка и ставки налога.

Важно отметить, что иностранный гражданин с патентом имеет особые налоговые льготы. В частности, ему необходимо уплачивать только фиксированный налоговый платеж в соответствии с размером патента

Оплата производится единовременно на весь срок действия патента.

Иностранный гражданин с патентом также обязан вести учет доходов и расходов, связанных с его деятельностью в России. Для этого необходимо вести бухгалтерию и хранить документацию в течение определенного срока.

Также следует отметить, что иностранный гражданин с патентом имеет право на налоговый вычет по некоторым статьям расходов, связанных с его работой в России. Подробную информацию о налоговых вычетах можно получить у налоговых органов России.

В случае невыполнения налоговых обязательств, иностранный гражданин может быть подвержен штрафам и санкциям со стороны налоговой службы.

Лица, связанные с в IT (информационные технологии)

Код для всех лиц, которые действуют в данной сфере, пишется так: ОДИТ.

Код для занятых в сфере IT – ОДИТ.

Те, кто относится к этой категории, также могут заниматься внедренческой деятельностью, но только в области в IT. В предыдущем пункте речь шла о целых обществах, а в данном случае говорится о конкретных людях. Такие лица разрабатывают и реализуют различные программы для ЭВМ, базы данных, а также другие специальные информационные технологии. Кроме того, они также занимаются адаптацией и модификацией своих или чужих разработок, их установкой, тестированием и дальнейшим сопровождением. Их продукты могут быть представлены в электронном виде или в виде физического носителя (если, к примеру, программа записана на обычный CD-диск). Эти лица в 2020 году, как и раньше, будут платить взносы в ПФР по пониженному тарифу, что указано в том же самом Федеральном законе №212-Ф3, а конкретно в его статье 57. Также интересно, что они считаются таковыми еще с начала 2014 года. В 2020 году эта категория лиц не будет изменяться, как и все остальные.

Страховые взносы для иностранных патентовладельцев

В соответствии с действующим законодательством, иностранные патентовладельцы обязаны уплачивать страховые взносы в фонд социального страхования. Ставки страховых взносов для иностранных патентовладельцев зависят от различных факторов, включая количество работников и размер заработной платы.

Страховые взносы для иностранных патентовладельцев могут быть рассчитаны на основе фиксированных ставок или определенного процента от заработной платы работников. Обычно эти ставки составляют от 20 до 35 процентов.

Однако, ставки страховых взносов могут быть различными для разных категорий иностранных патентовладельцев. Например, для индивидуальных предпринимателей ставки могут быть ниже, чем для организаций-работодателей.

Иностранные патентовладельцы обязаны уплачивать страховые взносы ежемесячно или квартально в соответствии с установленным графиком. Несоблюдение сроков уплаты страховых взносов может повлечь штрафные санкции и другие негативные последствия для патентовладельца.

При определении размера страховых взносов для иностранных патентовладельцев необходимо также учитывать возможные льготы и скидки, предоставляемые в рамках налоговых привилегий и договоров об избежании двойного налогообложения между государствами.

- Страховые взносы для иностранных патентовладельцев должны быть уплачены в установленные сроки;

- Ставки страховых взносов зависят от количества работников и размера заработной платы;

- Внимательно изучите возможные льготы и скидки при оплате страховых взносов;

- Соблюдайте требования законодательства, чтобы избежать штрафных санкций.

Оплата налогов для иностранцев с патентом в 2024 году может показаться сложной процедурой, но с нашим полным гидом это станет гораздо проще. Вам потребуется следовать определенным шагам, чтобы обеспечить правильную оплату и избежать штрафов или проблем с налоговыми органами.

Во-первых, вы должны узнать свой налоговый статус и уровень налогообложения для иностранцев с патентом. Эту информацию можно получить в налоговых органах или у специалистов по налогам. Определите свои обязательства по уплате налогов и основы налогообложения.

Затем, необходимо оценить свои доходы и налогооблагаемую базу. Вам нужно будет собрать все документы, подтверждающие вашу прибыль, включая договоры, счета, выписки из банков и другие финансовые документы. Это поможет вам правильно рассчитать сумму налога, которую вы должны заплатить.

После того, как вы оценили свою налогооблагаемую базу, вы можете приступить к расчету налоговой суммы. Обратитесь к справочнику по налоговым ставкам и методам расчета налогов для иностранцев с патентом. Учтите, что налоговые ставки и способы расчета могут различаться в зависимости от вашего статуса, типа дохода и других факторов. Проведите расчет внимательно и убедитесь, что вы правильно понимаете все налоговые обязательства.

Когда вы определите сумму налога, необходимо выбрать способ оплаты. Узнайте, какие методы оплаты принимаются налоговыми органами и выберите наиболее удобный для вас

Обратите внимание, что некоторые методы могут включать комиссии или дополнительные расходы

После того, как вы выбрали способ оплаты, необходимо передать налоговую сумму в налоговый орган. Обратитесь к руководству по оплате налогов для дальнейших инструкций. Убедитесь, что вы соблюдаете все установленные сроки и предоставляете все необходимые документы.

Не забывайте следить за вашими налоговыми обязательствами и своевременно выполнять все платежи. Если у вас возникли вопросы или проблемы, обратитесь к специалистам по налогам для получения помощи и консультации.

Следуя этому полному гиду по оплате налогов для иностранцев с патентом в 2024 году, вы сможете правильно организовать свою финансовую деятельность и избежать неприятностей с налоговыми органами.

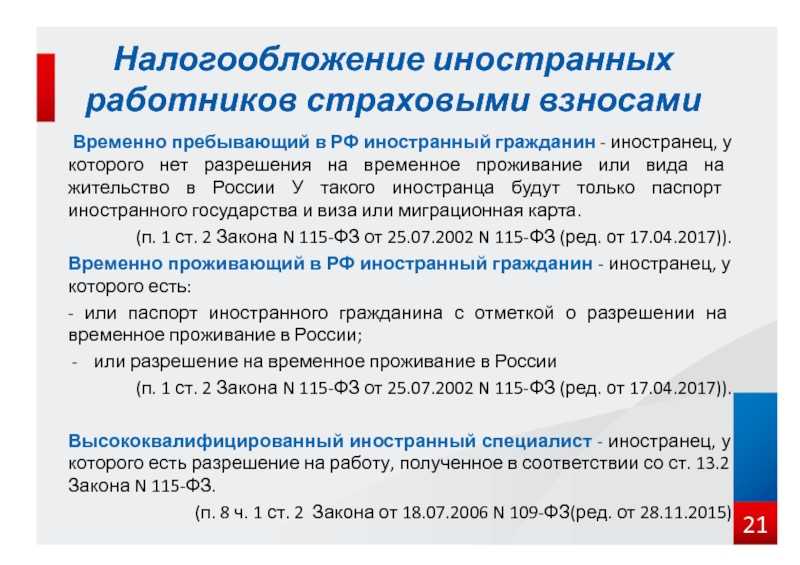

Работник проживает в РФ постоянно/временно и не является высококвалифицированным специалистом

Если иностранный сотрудник в РФ находится в статусе временно или постоянно проживающего, то с его выплат работодатель должен уплачивать взносы в ПФР, ФФОМС, а также ФСС. При этом тарифы для начисления взносов будут такими же, что и для работников – граждан РФ. Если компания в 2024 году применяет для расчета взносов общепринятые стандарты, то взносы с выплат иностранцев будут начисляться по следующим ставкам (425 НК РФ):

- с выплат, входящих в предела установленной базы уплачиваются пенсионные взносы в размере 22%;

- с выплат сверх установленной базы уплачиваются пенсионные взносы в размере 10%;

- со всех выплат уплачиваются взносы на ОМС в размере 5,1%;

- с выплат, не превышающих предельной базы, уплачиваются взносы на социальное страхование на случай нетрудоспособности и в связи с материнством в размере 2,9%;

- с выплат, которые превышают предельную базу для начисления взносов в ФСС, взносы не начисляются.

В случае применения пониженных тарифов в 2024 году, предусмотренных для компаний на УСН, начисление взносов для иностранных лиц предусматривается по ставке 20%(в том случае, если выплаты не более предельной базы для начисления взносов в ПФР). С выплат сверх предусмотренного лимита взносы не начисляются.

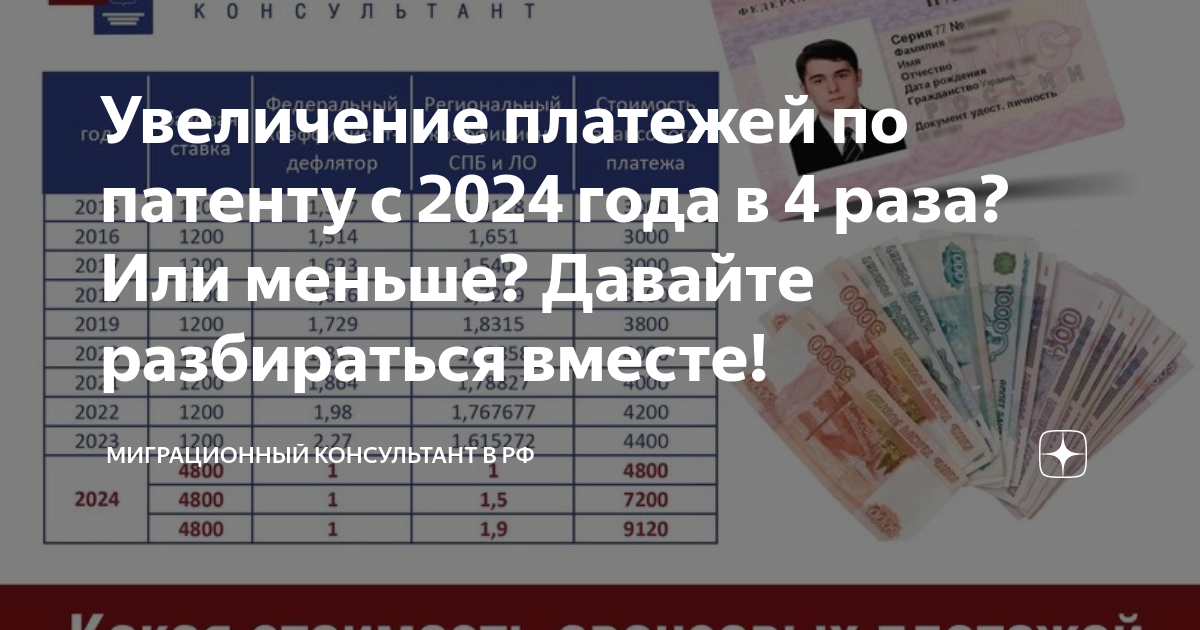

Ндфл с иностранцев работающих по патенту в 2024 году

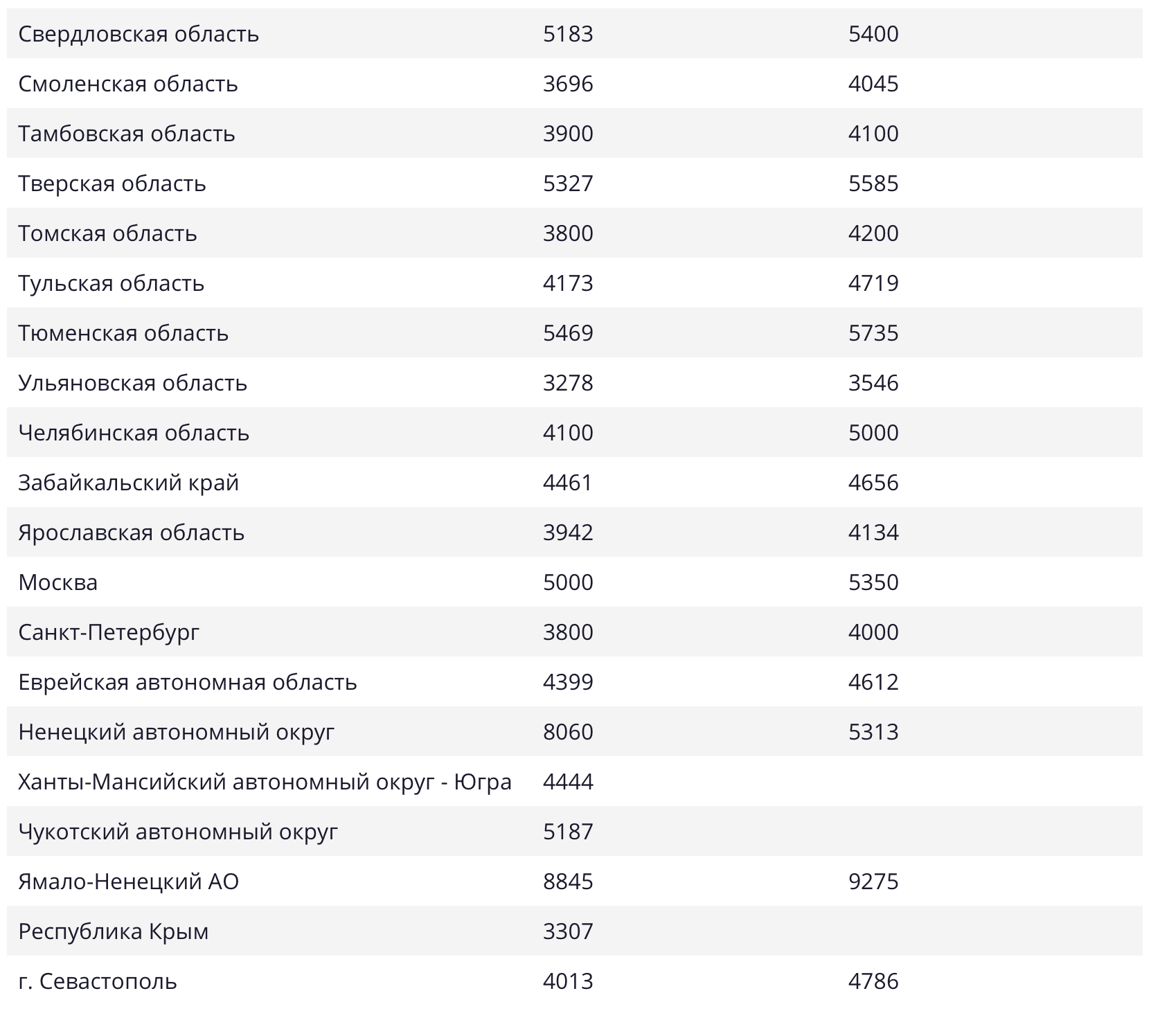

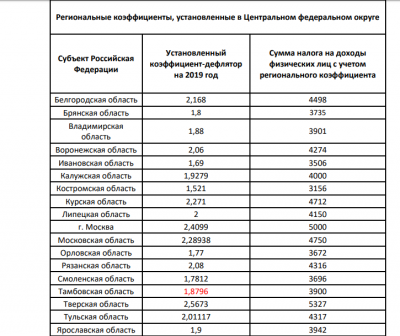

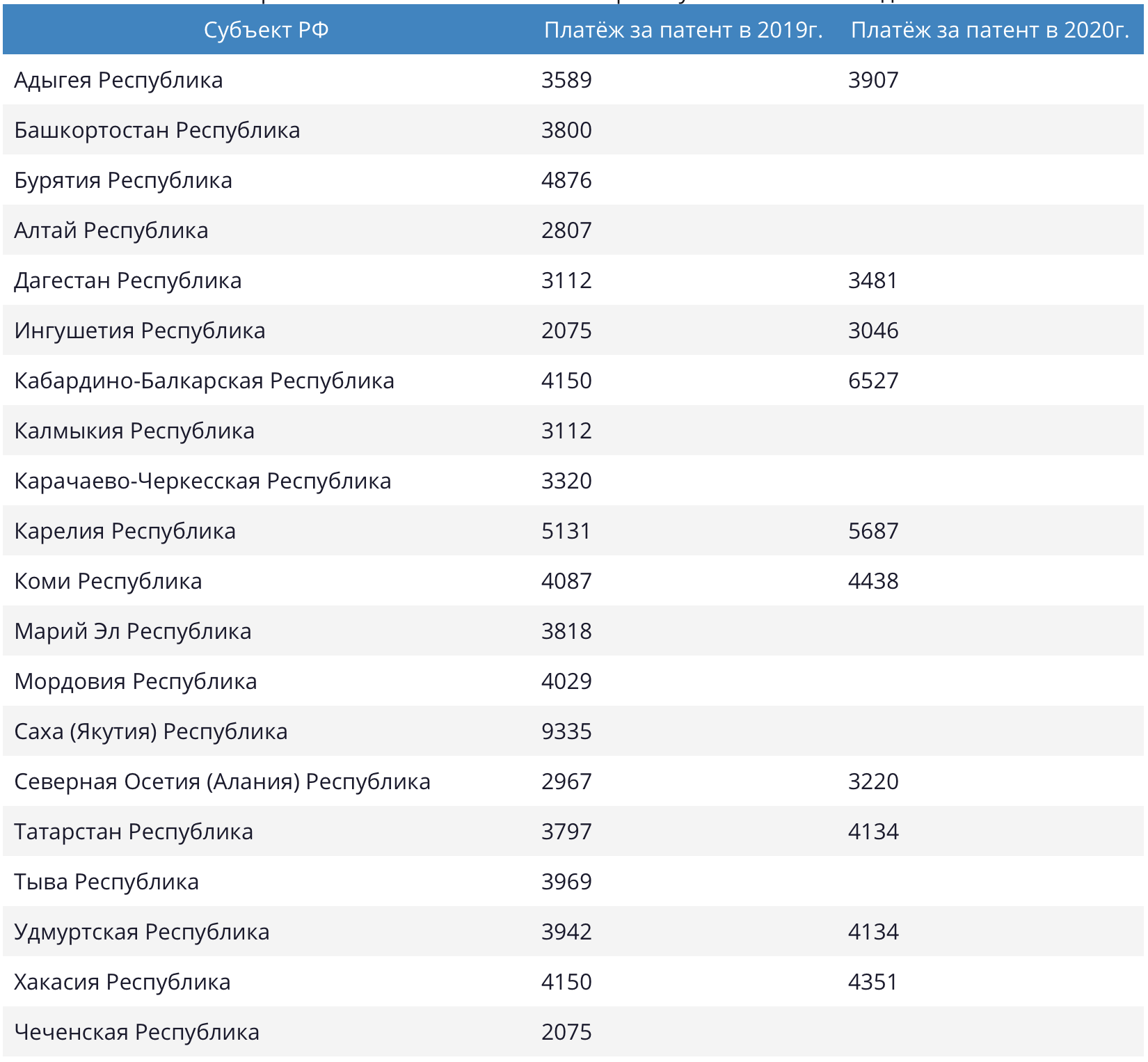

Есть регионы, которые удивили. Снизился размер платы за патент в Орловской области (с 3172 до 3075 руб.) и в Забайкальском крае (с 4269 до 4265 руб.). Но особенно отличились депутаты Ленинградской области. Благодаря установленному ими региональному коэффициенту (1,54) размер платы за патент в Ленинградской области с 2020 года составляет не 3000, а 2999 руб. В соседнем Санкт-Петербурге региональный коэффициент равен 1,5403 и, в соответствии с правилами округления, размер фиксированного авансового платежа — 3000 руб. Вероятно, что при планировании размера платы за патент мигрантами, региональные чиновники брали в расчет размер НДФЛ от средней зарплаты по региону и стремились сделать эти цифры сопоставимыми.

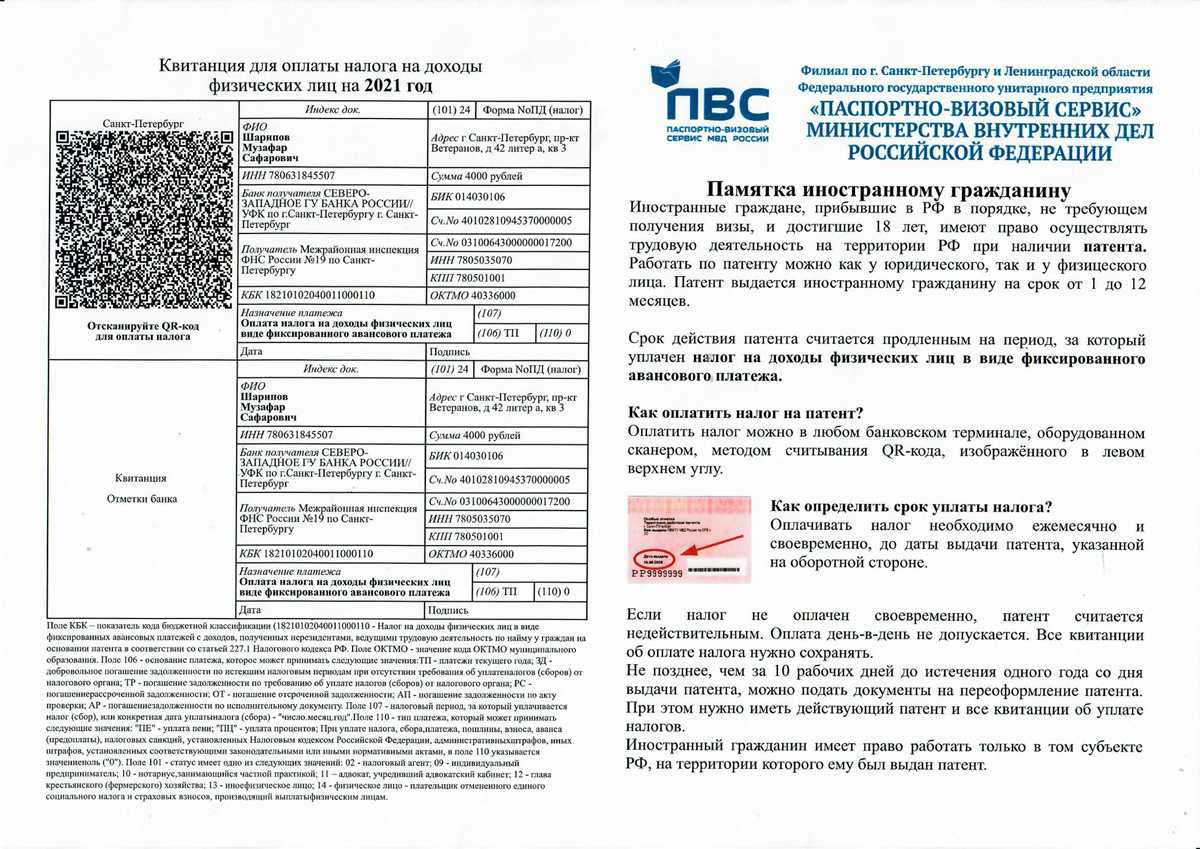

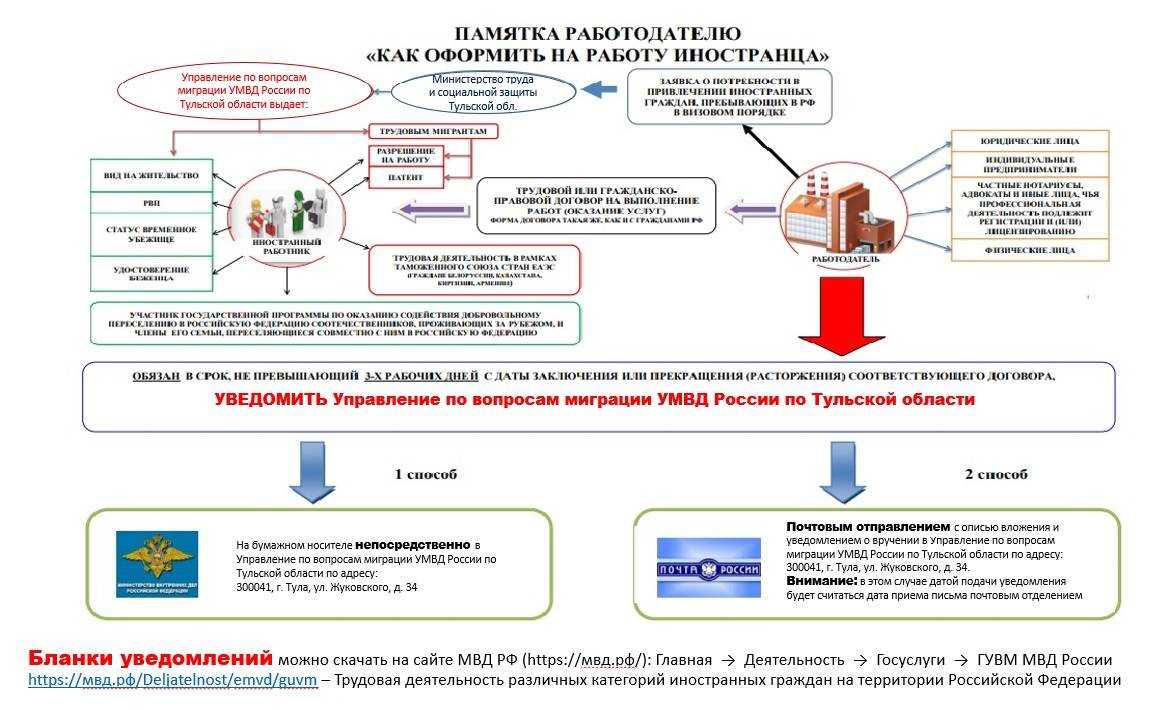

На основании пункта 13 Закона, иностранный гражданин, достигший восемнадцатилетнего возраста, и прибывший на территорию российского государства в порядке, не требующем получения визы, имеет право работать как у физических, так и у юридических лиц на основании патента. граждане РФ, использующие наемных работников для личных нужд, которые не связаны с предпринимательской деятельностью; юридические лица и ИП; частные нотариусы, адвокаты, имеющие собственную практику; лица, деятельность которых подлежит обязательной государственной регистрации или лицензированию. достигшие 18 лет; прибывшие с целью работы по найму; иностранные граждане из государств, с которыми в РФ установлен безвизовый режим; временно находящиеся на территории России. участников программы по переселению соотечественников и членов их семей; представителей дипломатических и консульских учреждений, международных организаций; работников юридических лиц, зарегистрированных в ином государстве, исполняющих работы по монтажу, сервисное, гарантийное и послегарантийное обслуживание техники, поставляемой в Россию; аккредитованных журналистов; учащихся профессиональных и высших учебных заведений, работающих в свободное время и на протяжении каникул; научных сотрудников и педагогов, приглашенных в РФ, за исключением работы в духовных педагогических учреждениях; медицинских сотрудников, приглашенных в РФ для работы на территории международных медицинских проектов; иностранный граждан, получивших статус временного убежища или беженца; граждан Казахстана и Беларуси. Чтобы получить патент, дающий право на занятие трудовой деятельностью, иностранный гражданин в течение 30-ти дней со дня пересечения границы РФ, обязан предоставить в органы миграционного контроля следующие документы: Заявление, написанное в двух экземплярах. Паспорт, признаваемый на территории РФ.

Листы в составе нового РСВ

В обновленном РСВ будет 4 раздела (на данный момент их 3).

В разделе 1 указывается информация об обязательствах плательщика по страхвзносам, а именно здесь нужно проставлять суммы страхвзносов, которые требуется заплатить по:

- страхованию на ОПС, ОМС и ВНиМ (общей суммой по этим страхвзносам);

- страхованию на ОПС по доптарифам;

- дополнительному социальному обеспечению (страхвзносы за членов летных экипажей воздушных судов гражданской авиации, а также страхвзносы за отдельных категорий сотрудников компаний угольной промышленности).

Внимание! Не требуется разделение суммы страхвзносов по видам страхования. Они будут считаться по единому тарифу в зависимости от того, имеется превышение предельного размера базы по страхвзносам либо отсутствует

В разделе 1 будут 3 подраздела и 4 приложения.

В подразделе 1 разд. 1 потребуется указывать:

- стр. 010 — кол-во застрахованных лиц;

- стр. 020 — кол-во лиц, с выплат которым рассчитаны страхвзносы;

- стр. 021 — в т.ч. кол-во лиц, выплаты по которым не превысили предельную базу по страхвзносам;

- стр. 022 — в т.ч. кол-во лиц, выплаты по которым превысили предельную базу по страхвзносам;

- стр. 030 — размер всех вознаграждений, которые облагаются страхвзносами по ст. 420 НК;

- стр. 040 — необлагаемые суммы по ст. 422 НК;

- стр. 050 — база для расчета страхвзносов;

- стр. 051 — в т.ч. сумма, которая не превышает предельную величину;

- стр. 052 — в т.ч. сумма, которая превышает предельную величину.

Кроме того, отдельно в этом подразделе указываются суммы страхвзносов:

- стр. 061 — с базы, которая не превышает предельную величину;

- стр. 062 — с базы, которая превышает предельную величину.

Все суммы проставляются по нарастающей с начала года, а также с помесячной разбивкой в текущем отчетном периоде.

Информация в подраздел 1 вносится согласно применяемым тарифам страхвзносов, кодировка которых определяется на основании прил. № 5 к Порядку заполнения. Кодировка тарифа ставится в стр. 001 этого подраздела. Когда в течение отчетного периода применяется больше одного тарифа, в РСВ нужно включать столько подразделов 1, сколько было тарифов.

В подразделе 2 разд. 1 указывается расчет страхвзносов на ОПС по доптарифам для лиц, которые имеют право на досрочную пенсию.

Приложения к разд. 1 заполняют те страхователи, которые применяют пониженные тарифы страхвзносов:

- прил. 1 — IT-компании и из сферы радиоэлектроники;

- прил. 2 — НКО на УСН;

- прил. 3 — российские компании, которые производят и продают свою анимационную аудиовизуальную продукцию;

- прил. 4 — компании, производящие выплаты в пользу обучающихся по очной форме за работу в студотрядах, включенных в федеральный или региональный реестр молодежных и детских объединений с господдержкой, по трудовым или ГПХ договорам.

На данный момент информация по выплатам за работу в студотрядах указывается в прил. 7 к разд. 1 формы РСВ. С этих выплат не начисляются страхвзносы на ОПС (пп. 1 п. 3 ст. 422 НК), но со следующего года эта норма перестанет действовать. С 2023 года выплаты за работу в студотрядах будут облагаться всеми видами страхвзносов, однако по сниженным тарифам (новый пп. 20 п. 1 ст. 427 НК).

Другие разделы РСВ остались прежними:

- разд. 2 — для указания сводной информации об обязательствах плательщиков-глав КФХ;

- разд. 3 — для указания персонифицированных сведений застрахованных лиц.

По разделам 2 и 3 никаких корректировок с 2023 года не предусмотрено.

Важно! В новом РСВ не надо в отдельном подразделе или приложении указывать информацию об иностранцах и лицах без гражданства, временно пребывающих в РФ. На данный момент сведения фиксируются в прил

6 к разд. 1, т.к. с выплат этим лицам взносы на ВНиМ считаются по ставке 1,8% вместо стандартной 2,9%. С 2023 года временно пребывающие иностранцы и лица без гражданства будут включаться в число застрахованных по всем видам страхования. Страхвзносы, в т.ч. и на ВНиМ с выплат в их пользу потребуется рассчитывать по единым тарифам, как и с выплат гражданам России.

В новый РСВ добавили разд. 4, который заполняют организации, производящие выплаты госслужащим:

- прокурорам;

- сотрудникам Следственного комитета;

- судьям федеральных судов и мировым судьям.

С 2023 года по этим лицам выплаты будут облагаться страхвзносами по особым тарифам (новый п. 6.1 ст. 431 НК). Взносами на ОПС выплаты облагаться не будут, взносами на ОМС — по ставке 5,1%, взносами на ВНиМ по таким ставкам:

- 2,9% — с выплат, которые не превышают предельный размер базы;

- 0% — с выплат, которые превышают предельный размер базы.

Отчисления за иностранцев

Каждый руководитель организации и крупных предприятий отлично понимает, что после принятия на работу иностранца, на него возлагаются обязанности по уплате определенных налогов.

Гражданство в подобной ситуации не имеет значения

Важно, какие отчисления ему требуется платить, когда перечислять необходимые суммы и какие задействовать ставки

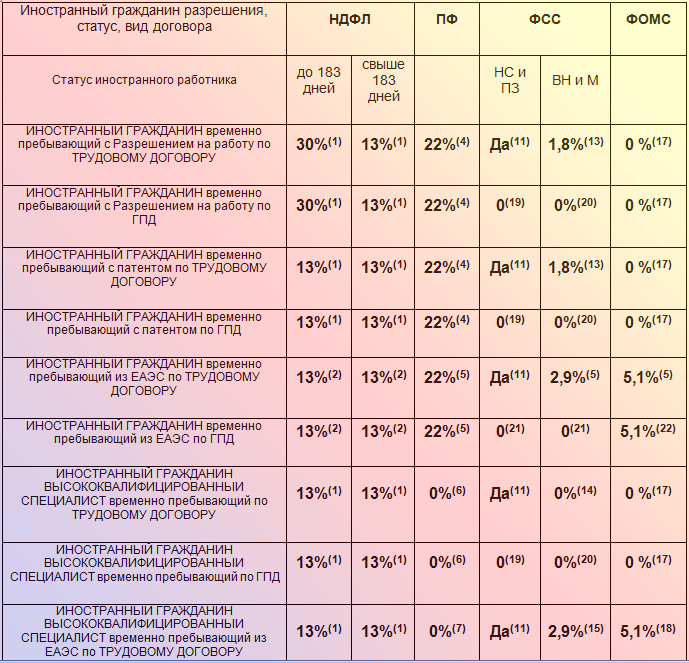

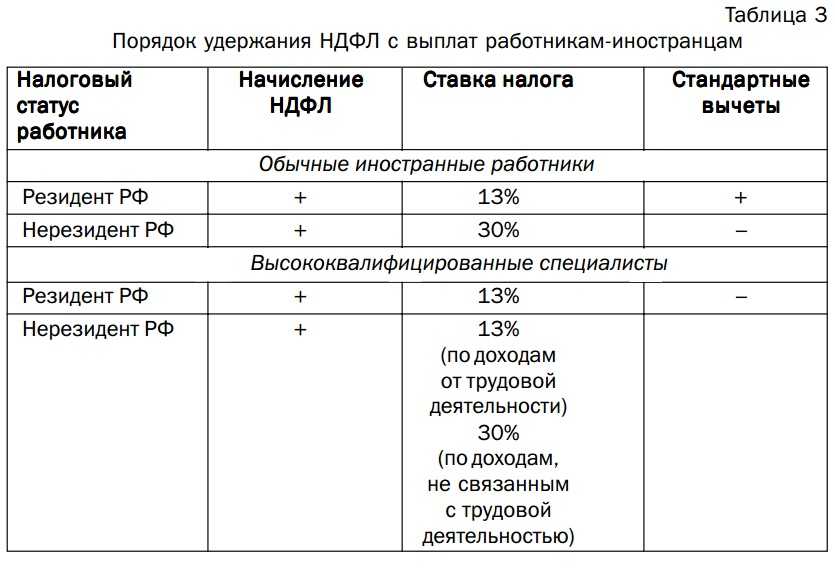

Вопрос, напрямую связанный с отчислением необходимых сумм, считается очень важным. Причина в том, что налогообложение российского сотрудника и иностранца различается. К зарплате русского гражданина применяются равные ставки в любом месте проживания. Что касается иностранцев, здесь отчисления зависят от статуса и от времени пребывания в стране.

Основные ставки по налогообложению представлены в данной таблице:

| Вид отчисления | Статус работника | Резидент/с разрешением на проживание | Нерезидент/временно пребывающий в РФ |

| НДФЛ | Приглашенные из визовых стран | 13% с пересчетом ранее уплаченных 30% | 30% |

| Высококвалифицированные специалисты (ВКС) | 13% | 13% | |

| Приезжие из стран по безвизовому режиму | 13% с вычетом за оплату патента | 13% | |

| Граждане стран ЕАЭС | 13% | 13% | |

| ПФУ | Все иностранные сотрудники (кроме ВКС) | 22% | 22% |

| ВКС | 22% | 0% | |

| ОМС | Все иностранные сотрудники (кроме ВКС) | 5,1% с полисом ДМС | 0% (с полисом ДМС) |

| ФСС | Все иностранные сотрудники (кроме ВКС) | 2,9% | 1,8% |

| ВКС | 2,9% | 0% |

Каждый руководитель предприятия в процессе принятия иностранцев, должен понимать, с даты оформления несет законную ответственность за каждого. Одновременно с этим он становится их официальным налоговым агентом.

Затраты, связанные с оплатой труда, заключаются не только из той части, что перечисляется работнику. Существуют иные установленные законом отчисления.

Современные руководители предприятий, которым требуется устроить на работу граждан иных стран, задают в сети множество разных вопросов. К самым часто встречающимся можно отнести следующие.

Появится новый документ — РВПО

В целях получения образования, иностранцы-студенты смогут получить разрешение на временное проживание в РФ, а также возможность оформить вид на жительство вне зависимости от времени нахождения в России на основании разрешения на временное проживание.

Поскольку право на временное или постоянное проживание в РФ позволяет иностранным работникам трудоустраиваться вне квоты (ч. 4 ст. 13 Закона от 25.07.2002 № 115-ФЗ), то для привлечения их к работе не потребуется разрешение от МВД.

При приёме на работу иностранцы-студенты могут представить новый документ — разрешение на временное проживание в целях получения образования (РВПО). Его реквизиты нужно указать в трудовом договоре (ст. 1 Закона от 14.07.2022 № 349-ФЗ).

Справка! РВПО — это разрешение на временное проживание в России в упрощённой форме для иностранцев, проходящих обучение по имеющим государственную аккредитацию программам бакалавриата, специалитета, магистратуры, ординатуры, ассистентуры-стажировки или по программе подготовки научных и научно-педагогических кадров в аспирантуре (адъюнктуре).

РВПО будет выдаваться по заявлению иностранного гражданина на срок обучения в государственной образовательной или научной организации и последующие 180 календарных дней. По истечении срока действия РВПО или его аннулирования, трудовой договор с сотрудником следует расторгнуть.

Какие налоги платит ИП за работника в 2024 году

- ИП на общей системе налогообложения могут уменьшать налоговую базу на всю сумму перечисленных сборов;

- упрощенцы с «доходным» объектом вправе за счёт перечисленных в фонды сборов уменьшать сам единый налог не более чем на 50%;

- если используется объект, при котором налог исчисляется с разницы между выручкой и затратами (ставка 15%), разрешается уменьшать только сумму, полученную от вычитания (налоговую базу), но на весь объём направленных сборов;

- для ПСН разрешение на работу приобретается (патент), и для него не предусмотрены какие-либо вычеты за счёт страховых взносов;

- при ЕНВД действует то же правило, что и для упрощенцев с объектом «доходы», то есть предприниматели должны платить налог с вменённого дохода, который снижен за счёт сборов только наполовину.

Если предприниматель совмещает режимы, ему придётся вести раздельный учёт, чтобы при вычетах не допустить ошибок в размере налога. Помимо этого отдельно учитываются «свои» фиксированные суммы сборов и 1-процентный взнос с превышения над 300-тысячным годовым лимитом.

Ставки налогов для иностранных граждан

Налоговые ставки для иностранных граждан в 2024 году могут варьироваться в зависимости от их статуса и источника дохода. Вот некоторые из основных ставок налогов:

Ставка налога на доходы физических лиц (НДФЛ)

Для иностранных граждан, работающих в России, ставка НДФЛ составляет 13%. Однако, если иностранный гражданин является резидентом в стране в течение 183 дней или более в течение календарного года, то ставка может быть снижена до 30%.

Налог на имущество физических лиц

Иностранные граждане, имеющие недвижимость или другое имущество в России, должны уплачивать налог на имущество физических лиц. Ставка этого налога зависит от региона и стоимости имущества и может колебаться от 0,1% до 2%. Ставки обычно устанавливаются местными властями.

Налог на прибыль иностранных граждан от предпринимательской деятельности

Иностранные граждане, осуществляющие предпринимательскую деятельность в России, обязаны уплачивать налог на прибыль. Ставка этого налога для иностранного гражданина составляет 20%. Однако, иностранные граждане, осуществляющие предпринимательскую деятельность в рамках специальных инвестиционных проектов, могут иметь льготы и сниженные ставки налога.

НДС

Иностранные граждане, осуществляющие коммерческую деятельность в России, также обязаны уплачивать НДС. Ставка НДС составляет 20% и обычно включается в цену товаров и услуг. Однако, существуют определенные исключения и льготы, которые могут позволить снизить ставку НДС.

Важно отметить, что налоговые ставки и правила могут меняться, поэтому всегда рекомендуется обратиться к специалисту или налоговому консультанту, чтобы получить актуальную информацию и консультацию по налогообложению иностранных граждан в России

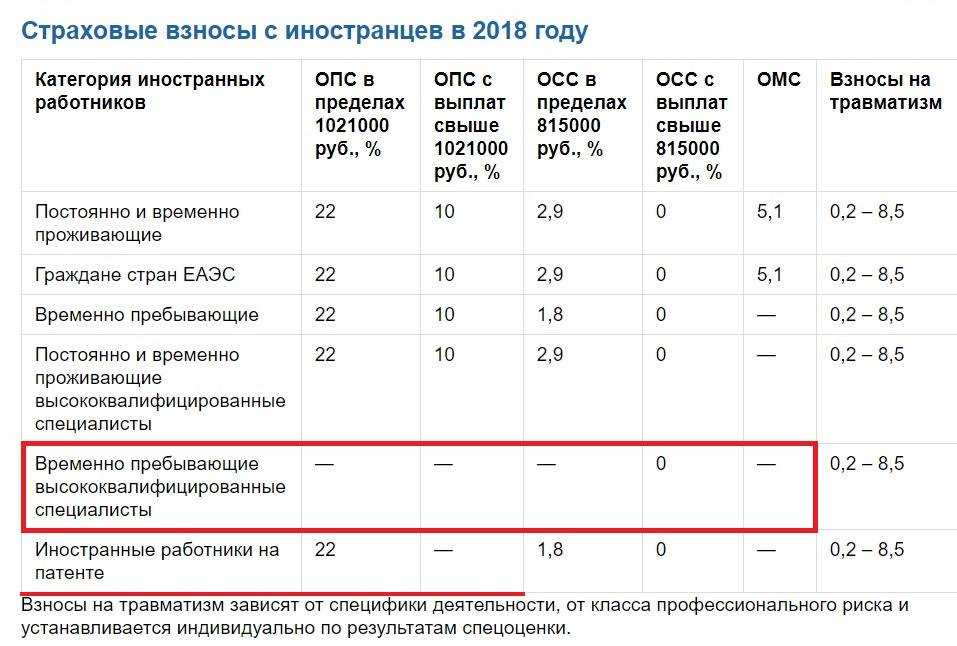

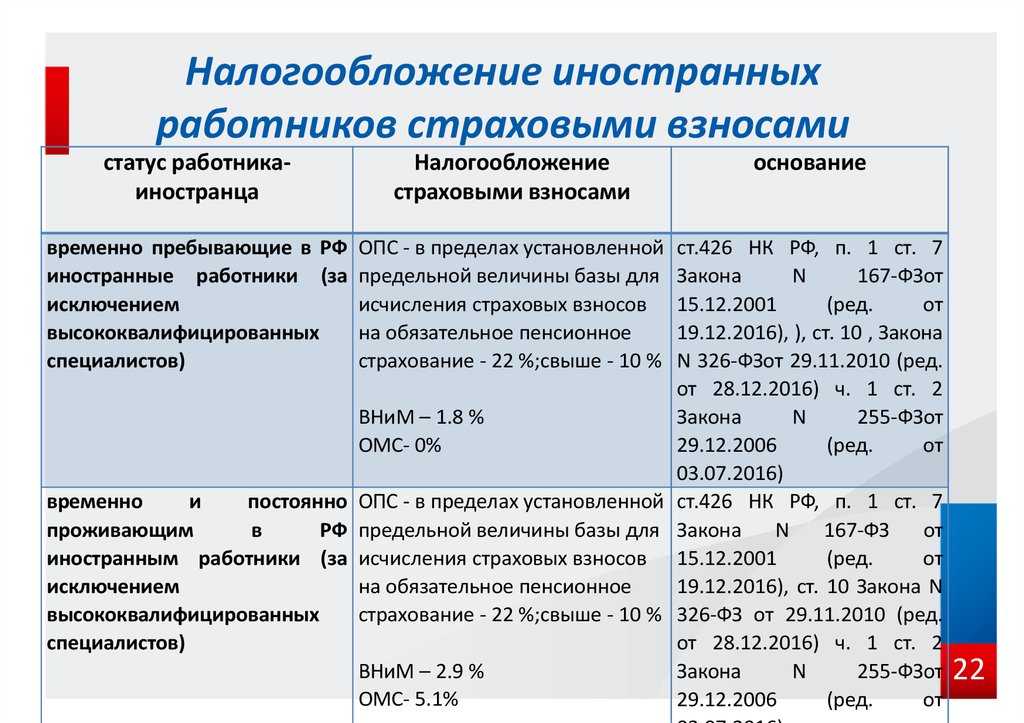

Взносы по проживающим (постоянно или временно) иностранцам

Согласно положениям законов об обязательном страховании, проживающие (постоянно или временно) в РФ иностранцы оказываются подлежащими таким видам страхования, как:

ОПС вне зависимости от того, как они трудятся (по трудовому либо ГПХ договору или как ИП);

ОСС по нетрудоспособности и материнству при осуществлении работы по трудовому либо ГПХ договору, но не в ситуации, когда иностранец является ИП;

ОМС вне зависимости от того, как они трудятся (по трудовому либо ГПХ договору или как ИП), но не тогда, когда иностранный специалист имеет высокую квалификацию;

ОСС по травматизму при осуществлении работы по трудовому либо ГПХ договору.

То есть с доходов иностранцев, оформленных по трудовому или ГПХ договору, придется платить все взносы по тем же правилам, что и с доходов граждан РФ, если иностранцы не относятся к разряду специалистов высокой квалификации. В отношении специалиста высокой квалификации обязательными будут начисления на ОПС и ОСС. ИП-иностранец окажется плательщиком взносов на ОПС и ОМС.

Общеустановленные тарифы для взносов в 2017–2018 годах с зарплаты работающих по трудовому или ГПХ договору иностранцев составят (ст. 426 НК РФ):

на ОПС — 22% с дохода, не превысившего 876 000 руб. (в 2017 году) или 1 021 000 руб. (в 2018 году), и 10% с дохода сверх этой величины;

ОСС по нетрудоспособности и материнству — 2,9% с дохода, не превысившего 755 000 руб. (в 2017 году) или 815 000 руб. (в 2018 году), сверх этого дохода взносы начисляться не будут;

ОМС — 5,1% со всей суммы дохода.

При этом у плательщика взносов также может возникнуть:

возможность использования пониженных тарифов в соответствии со ст. 427 НК РФ.

Тарифы страховых взносов с иностранцев в 2017–2018 годах на травматизм будут зависеть от вида деятельности, осуществляемого работодателем.

Для иностранцев-ИП размер причитающихся к уплате взносов определится таким же образом, как и для ИП-граждан РФ (п. 1 ст. 430 НК РФ):

1. Годовой платеж на ОПС для дохода, не превышающего 300 000 руб. за год, будет равен 12-кратной величине МРОТ на начало года, умноженной на ставку 26%, в 2017 году и составит 26 545 руб. в 2018 году. Если доход окажется больше 300 000 руб., дополнительно начисляется 1% с суммы, превысившей 300 000 руб. Общая сумма платежей не может быть больше 12-кратной величины МРОТ на начало года, умноженной на 8 и на ставку 26%, в 2017 году и больше 8-кратного фиксированного годового платежа (26 545 × 8 = 212 360 руб.) в 2018 году.

2. Годовой платеж на ОМС определится как результат умножения 12-кратного МРОТ на начало года на ставку 5,1% в 2017 году и как конкретная сумма (5 840 руб.) в 2018 году.

Важность оплаты страховых взносов

Страховые взносы позволяют получить доступ к широкому спектру медицинских услуг, включая оказание неотложной и плановой медицинской помощи, проведение операций, посещение врачей-специалистов и т.д. Это обеспечивает иностранным гражданам возможность получать медицинскую помощь на таком же уровне, как и российским гражданам.

Кроме того, оплата страховых взносов является важным фактором для создания стабильной системы обязательного медицинского страхования. Благодаря этому страховая система может функционировать и развиваться, обеспечивая финансовую устойчивость и возможность оказания медицинской помощи всем нуждающимся.

Оплата страховых взносов также позволяет иностранным гражданам воспользоваться услугами страховых компаний, которые предлагают дополнительные виды страхования, такие как страхование имущества, автомобиля, ответственности перед третьими лицами и другие.

Правильная и своевременная оплата страховых взносов позволяет иностранным гражданам быть уверенными в своей защите и обеспечивает возможность быстрого и качественного доступа к медицинской помощи, а также сохранение имущества и финансовой стабильности в случае страхового случая.

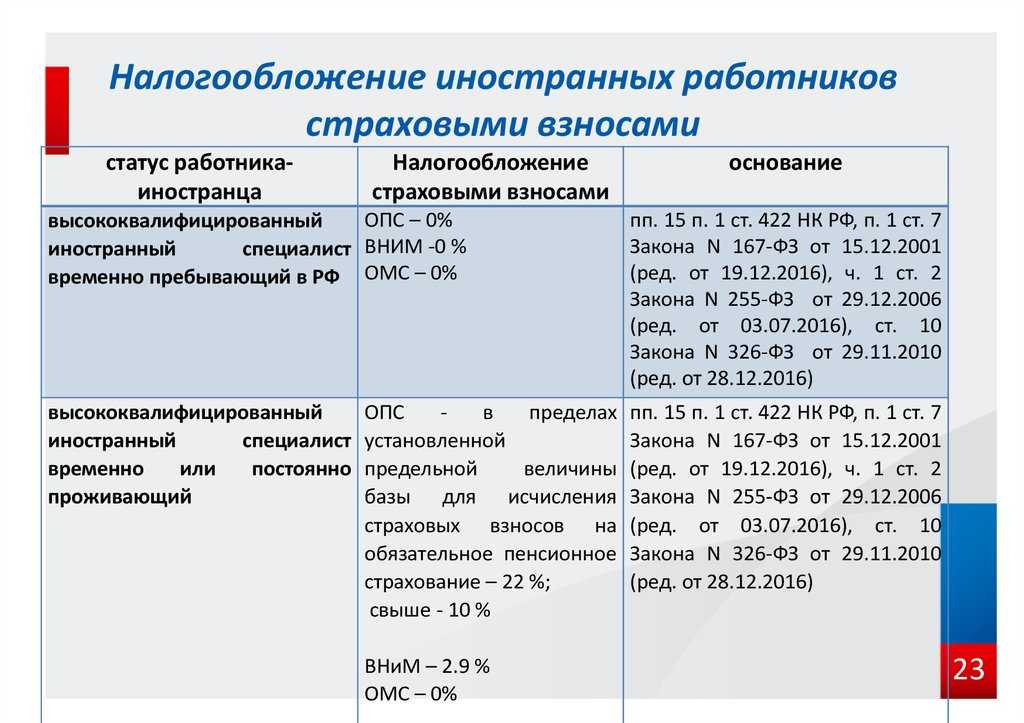

- Страховые взносы ОПС, ВНиМ и ОМС на выплаты иностранцам (кроме ВКС), постоянно или временно проживающим в РФ, начисляются по тем же ставкам и в том же порядке, как россиянам.

- Взносы на ОПС и ВНиМ на зарплату иностранцам-ВКС, постоянно или временно проживающим в РФ, уплачиваются по таким же правилам, как за граждан РФ, за исключением взносов на ОМС — их платить не нужно.

- Взносы с зарплаты иностранца-ВКС уплачивать не требуется, если он имеет статус временно пребывающего в РФ. Но, по выплатам такого иностранного сотрудника при наличии у него гражданства ЕАЭС, платятся взносы ВНиМ и ОМС.

- Взносы на травматизм с выплат иностранным сотрудникам начисляются так же, как с выплат работников-россиян. Статус иностранца значения не имеет.

Появился новый документ — РВПО

С 1 января 2023 года принимать на работу иностранцев, которые учатся по очной форме в государственных образовательных или научных организациях можно вне квоты (п. 5 ст. 1 Закона от 14.07.2022 № 357-ФЗ).

В целях получения образования, иностранцы-студенты могут получить разрешение на временное проживание в РФ, а также возможность оформить вид на жительство вне зависимости от времени нахождения в России на основании разрешения на временное проживание.

Поскольку право на временное или постоянное проживание в РФ позволяет иностранным работникам трудоустраиваться вне квоты (ч. 4 ст. 13 Закона от 25.07.2002 № 115-ФЗ), то для привлечения их к работе не потребуется разрешение от МВД.

При приёме на работу иностранцы-студенты могут представить новый документ — разрешение на временное проживание в целях получения образования (РВПО). Его реквизиты нужно указать в трудовом договоре (ст. 1 Закона от 14.07.2022 № 349-ФЗ).

Справка! РВПО — это разрешение на временное проживание в России в упрощённой форме для иностранцев, проходящих обучение по имеющим государственную аккредитацию программам бакалавриата, специалитета, магистратуры, ординатуры, ассистентуры-стажировки или по программе подготовки научных и научно-педагогических кадров в аспирантуре (адъюнктуре).

РВПО выдаётся по заявлению иностранного гражданина на срок обучения в государственной образовательной или научной организации и последующие 180 календарных дней. По истечении срока действия РВПО или его аннулирования, трудовой договор с сотрудником следует расторгнуть.

Новые правила уплаты страховых взносов для иностранных патентообладателей в 2024 году

С 1 января 2024 года вступают в силу новые правила уплаты страховых взносов для иностранных патентообладателей, работающих по патенту на территории Российской Федерации. Эти изменения были внесены в целях упрощения и стандартизации процедуры взимания страховых платежей и соблюдения международных стандартов в области социальной защиты иностранных работников.

Основные изменения

- Страховые взносы для иностранных патентообладателей в 2024 году будут уплачиваться только от заработной платы, получаемой ими на территории России.

- Ставки страховых взносов будут определены в зависимости от вида занятости иностранного работника и будут соответствовать общим ставкам, установленным для российских граждан.

- Иностранным патентообладателям будет предоставлена возможность выбора между системой обязательного социального страхования или добровольной страховой программой.

Правительство Российской Федерации надеется, что новые правила уплаты страховых взносов для иностранных патентообладателей позволят снизить бюрократическую нагрузку на работодателей и работников, а также обеспечить равные условия труда и социальной защиты для всех работников независимо от их гражданства.

Подводя итог вышесказанному, давайте посмотрим, как будет выглядеть таблица налогообложения при приеме на работу иностранцев. Она содержит информацию не только о подоходном налоге, но и о страховых взносах во внебюджетные фонды.

| Вид отчислений | Ставка | Пояснение |

|---|---|---|

| НДФЛ | 13 % — для налоговых резидентов РФ; 30 % — для нерезидентов | Резиденты – граждане, которые прожили в России не меньше 183 дней в течение года |

| Страховые взносы в ПФ | 22 % — если общая сумма дохода меньше предельной величины базы; 10 % — если общая сумма дохода превышает предельную величину базы | Под предельной величиной базы понимают общую сумму доходов работника за период (исчисляется нарастающим итогом), по достижении которой происходит изменение ставки взноса. На 2018 год данный показатель установлен в размере 1 021 000 рублей |

| Страховые взносы в ФСС | 1). Если общая сумма дохода работника не превышает предельную величину базы: 1,8 % — для иностранных граждан и лиц без гражданства, которые временно проживают в РФ (кроме высококвалифицированных специалистов); 2,9 % — для всех остальных категорий иностранцев 2). Если общая сумма дохода работника превышает предельную величину базы, уплата взносов прекращается до окончания текущего календарного года | Под предельной величиной базы понимают общую сумму доходов работника за период (исчисляется нарастающим итогом), по достижении которой происходит изменением ставки взноса. На 2018 год данный показатель установлен в размере 815 000 рублей |

| Страховые взносы в ФОМС | 0.051 |

Сложности при исчислении суммы НДФЛ с доходов иностранного работника на патенте

Рассмотрим ситуации, с которыми у работодателей иностранных граждан в России постоянно возникают затруднения:

№

Сложности с исчислением размера НДФЛ

Разъяснения

1

Снижение суммы НДФЛ на авансовый платеж за патент в другом субъекте РФ

Если иностранный гражданин внес авансовый фиксированный платеж за получение патента в одном субъекте РФ, а затем оформил новый патент в другом регионе и трудоустроился там, работодатель все равно вправе учесть тот платеж и тем самым уменьшить подоходный налог к уплате.

2

Перенос суммы патента на будущие периоды

Иностранцы, приехавшие на работу в РФ из стран-участниц СНГ, могут уплатить авансовые платежи по НДФЛ в счет “оплаты” патента, даже если срок действия разрешительного документа относится к различным налоговым периодам. И при этом работодатель произведет зачет сумм (полностью) при уменьшении НДФЛ за будущий год.

Например, если время действия патента с последнего месяца 2019 года переходит на первый месяц 2024 года, работодатель учтет сумму авансового платежа и снизит размер НДФЛ за 2024 год.

3

Стандартный налоговый вычет

Налоговые резиденты РФ имеют право на получение налогового вычета. Налоговые нерезиденты РФ — не имеют такого права.

Резиденты уплачивают НДФЛ по ставке 13%, нерезиденты — 30%, но граждане стран СНГ уплачивают подоходный налог по ставке 13%, и это не значит, что они приравниваются в правах к налоговым резидентам.

Итак, если иностранец проживает в РФ на протяжении как минимум 183 дней на протяжении 12 месяцев подряд, он становится налоговым резидентом России, уплачивает НДФЛ по ставке 13% и получает право на налоговый вычет. В противном случае, иностранец из страны СНГ является налоговым нерезидентом, уплачивает НДФЛ по ставке 13%, но на налоговый вычет претендовать не может.

4

Социальные выплаты

Все доходы иностранца на официальном месте трудоустройства должны облагаться НДФЛ по ставке 13%, если они связаны с условиями работы, сложностью поставленных задач, квалификацией сотрудника (другими словами, эти доходы должны иметь отношение к трудовой деятельности). По ставке 13% облагаются налогом заработная плата, премия, различные надбавки и доплаты к зарплате (регулярные).

Прочие выплаты от работодателя (нерегулярного характера и не связанные с работой напрямую) должны облагаться НДФЛ по ставке 30%. К таким выплатам относятся подарки (в денежной и натуральной форме), компенсация питания (или бесплатные обеды в натуре), материальная помощь.

Если выплата материальной помощи связана с чрезвычайными обстоятельствами, НДФЛ вообще не уплачивается, т.е. ставка равна 0%

В РФ имеется ряд выплат, приравненных к материальной помощи и не облагаемых налогом на доход.

5

Уменьшение НДФЛ на платежи “за патент”, перечисленные иностранцем в бюджет при работе у нескольких работодателей

Если иностранец из страны-участницы СНГ трудится сразу на нескольких фирмах по трудовому договору в России, только один из руководителей имеет право на уменьшение НДФЛ за счет принятия во внимание уплаченных авансовых платежей при оформлении патента.

Тому из работодателей, кто будет уменьшать НДФЛ, нужно передать уведомление от налогового органа о наличии такой возможности в качестве доказательства того факта, что другие работодатели еще не уменьшают НДФЛ на этих основаниях.