Страховые взносы в ФСС “на травматизм”: КБК в 2021 году

Индивидуальные предприниматели платят КБК самостоятельно. Если ИП одновременно работает, как наемный сотрудник, он все равно должен платить взносы за себя – как ИП.

Предприниматели обязаны платить обязательные взносы на собственное пенсионное и медицинское страхование, до того момента, по они «числятся» как ИП и о них есть запись ЕГРИП. Возраст предпринимателя и род занятий значения не имеет

И самое важное, взносы нужно платить даже в том случае, если ИП не получает никакого дохода

КБК или код бюджетной классификации – это реквизиты в платёжных и банковских документах, на основании которых происходит распределение перечисленных плательщиком сумм. Если указан неверный КБК, платёж будет считаться уплаченным, но из-за того, что он распределён неверно, за плательщиком будет признана недоимка. Чтобы разобраться в этом вопросе, придётся производить розыск платежа и его перераспределение.

В отношении уплаты страховых взносов за сотрудников и индивидуальных предпринимателей за себя ситуация усложняется тем, что взносы на обязательное пенсионное и медицинское страхование, а также взносы на случай временной нетрудоспособности и материнства оплачивают в налоговую инспекцию, а взносы на травматизм за работников выплачивают в фонд соцстраха.

Справочник КБК на 2021 год приводится в Приказе Минфина России от 29.11.2019 N 207н. Так же в этом документе указываются коды доходов для разных систем налогообложения и государственных пошлин.

КБК по страховым взносам в 2021 году отражает эта переходная таблица (код указывают в поле 104 платежки).

|

Вид платежа |

КБК |

|---|---|

|

Страховые взносы на обязательное пенсионное страхование в фиксированном размере, уплачиваемые ИП за себя (в том числе, с дохода свыше 300 000 рублей) |

182 02 02140 06 1110 160 |

|

Страховые взносы на обязательное медицинское страхование, уплачиваемые ИП за себя |

182 1 02 02103 08 1013 160 |

|

На обязательное пенсионное страхование работников |

182 1 02 02010 06 1010 160 |

|

На обязательное медицинское страхование работников |

182 1 02 02101 08 1013 160 |

|

На случай временной нетрудоспособности и в связи с материнством |

182 1 02 02090 07 1010 160 |

|

Дополнительные страховые взносы на обязательное пенсионное страхование работников, занятых при вредных условиях труда, тариф для которых не зависит от результатов спецоценки |

182 1 02 02131 06 1010 160 |

|

Дополнительные страховые взносы на обязательное пенсионное страхование работников, занятых при вредных условиях труда, тариф для которых зависит от результатов спецоценки |

182 1 02 02131 06 1020 160 |

|

Дополнительные страховые взносы на обязательное пенсионное страхование работников, работающих в тяжелых условиях труда, тариф для которых не зависит от результатов спецоценки |

182 1 02 02132 06 1010 160 |

|

Дополнительные страховые взносы на обязательное пенсионное страхование работников, работающих в тяжелых условиях труда, тариф для которых зависит от результатов спецоценки |

182 1 02 02132 06 1020 160 |

Страховые взносы на травматизм за работников (ИП сами за себя их не платят) отчисляют по-прежнему в Фонд социального страхования, КБК для них: 393 1 02 02050 07 1000 160.

В 2021 году пенсионные и медицинские взносы, а также взносы по обязательному страхованию на случай временной нетрудоспособности и в связи с материнством продолжает администрировать Федеральная налоговая служба России. При этом страховые взносы «на травматизм» остаются под контролем органов Фонда социального страхования РФ.

Соответственно, в платежных поручениях на перечисление взносов на травматизм в 2021 году нужно указывать значения КБК, которые относят платеж в пользу ФСС.

Отчисления на социальное страхование сотрудников делятся на 2 вида:

Взносы на случай временной нетрудоспособности и материнства (ВНиМ).

Уплачиваются в ФНС наравне со взносами на пенсионное и медицинское страхование. Ставка по ним составляет 2,9%. Если доход сотрудника с начала года превысил предельный лимит, то взносы больше не начисляются. В 2021 году он равен 912 000 руб. Это значит, что на доход работника свыше 912 000 руб. ВНиМ начислять не нужно.

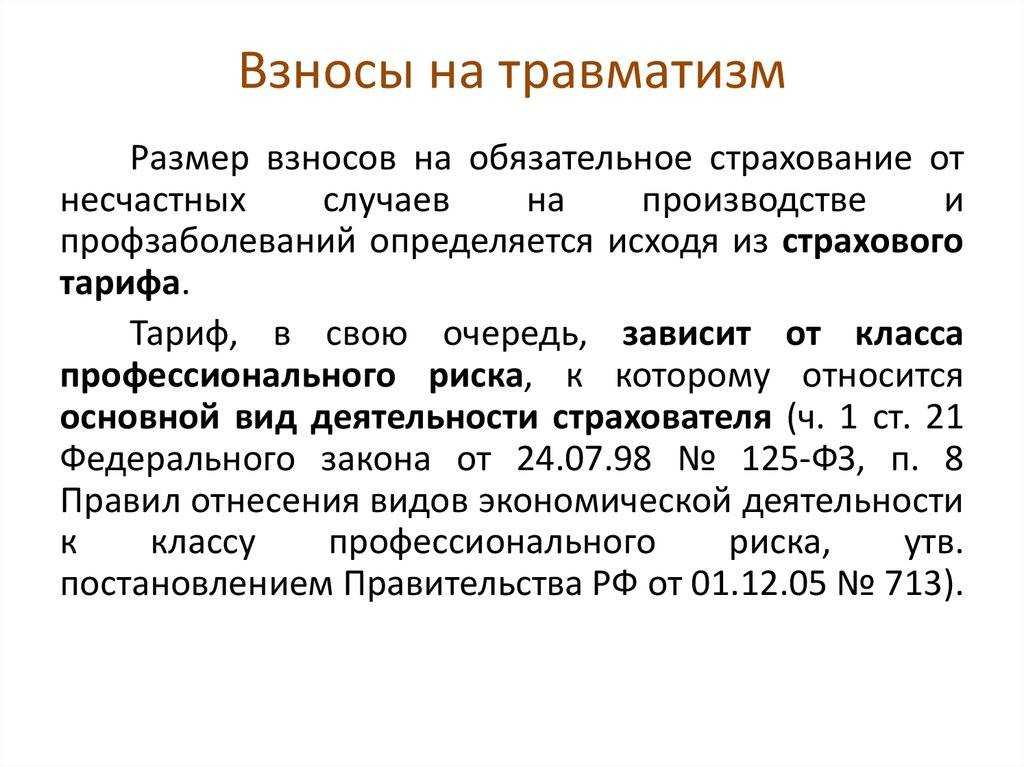

Взносы от несчастных случаев на производстве и профзаболеваний (взносы на «травматизм»).

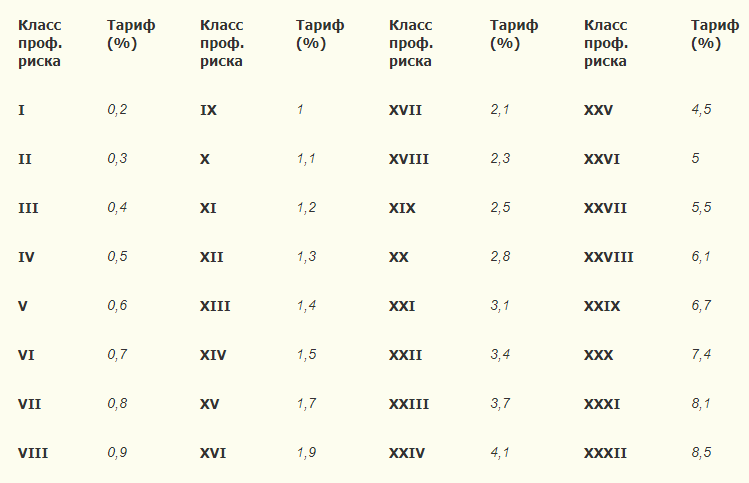

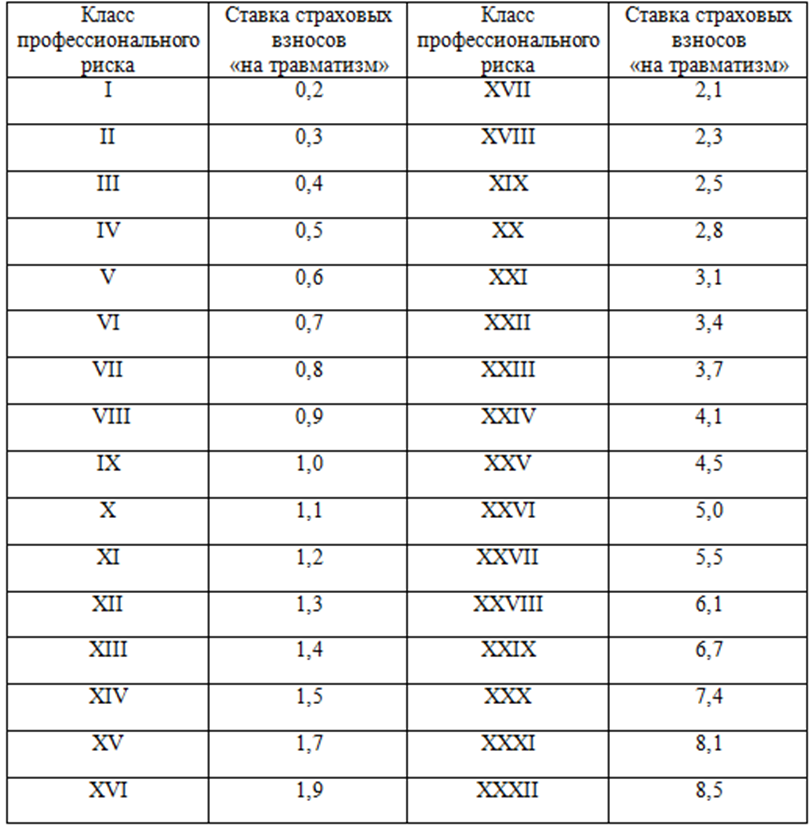

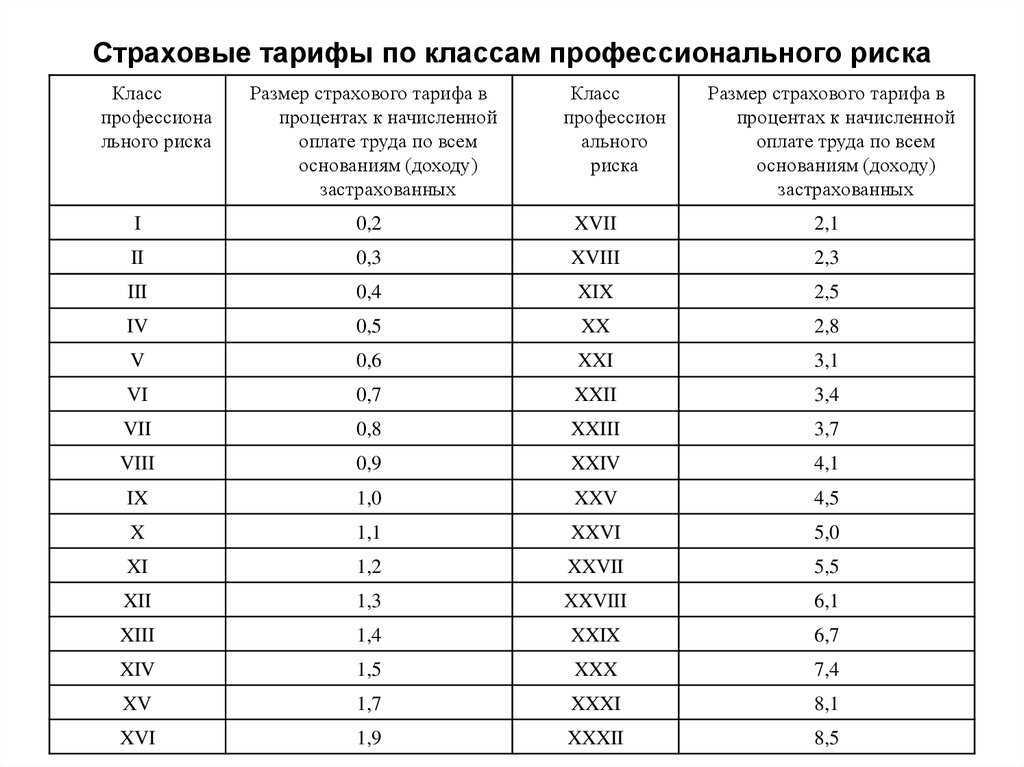

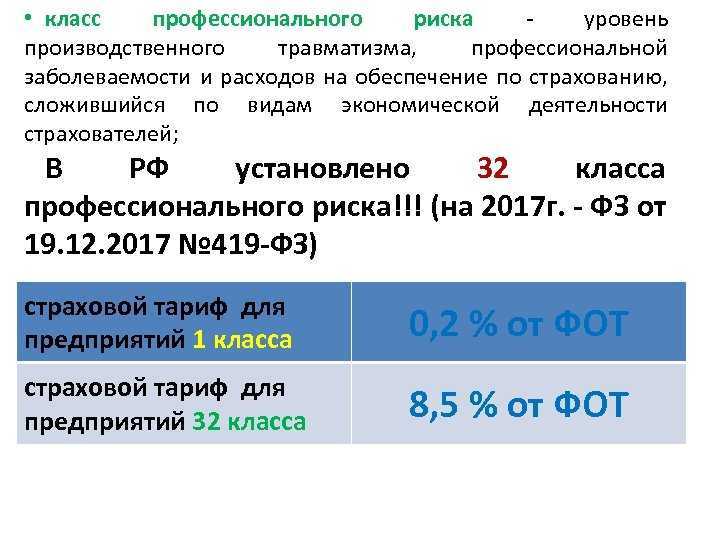

Единственный вид взносов за работников, который не попал в ведение ФНС и по-прежнему перечисляется в ФСС. Ставка по взносам на травматизм зависит от вида экономической деятельности (ОКВЭД) и класса профессионального риска работодателя. Минимальный тариф установлен для I класса риска — 0,2%, максимальный для XXXII класса — 8,5%. Предельной базы по этим взносам — нет: они начисляются на весь доход сотрудника.

Скидки и надбавки к стандартным тарифам

В этих целях СФР сравнивает показатели безопасности труда работодателя и среднеотраслевые показатели. В перечень таких показателей входят:

- количество страховых случаев на одну тысячу сотрудников,

- количество дней нетрудоспособности на один страховой случай,

- соотношение средств, затраченных Фондом на работодателя и суммы начисленных взносов.

Кроме того, при оценке размера скидки (надбавки) учитываются результаты СОУТ и сведения о медицинских осмотрах.

Для получения скидки работодатель должен соответствовать следующим условиям:

- продолжительность деятельности работодателя составляет три года и более;

- к моменту подачи заявления у работодателя нет задолженностей по взносам на травматизм, а также пеням и штрафам;

- в прошлом году у работодателя не было случаев гибели сотрудников (исключая случаи, которые произошли по вине третьих лиц).

Чтобы установить величину скидки, СФР проверяет результаты работы страхователя за три года. Согласно приказу ФСС от 25 апреля 2019 года, заявку на получение скидки на следующий год нужно подавать до 1 ноября текущего года.

Скидка рассчитывается по формуле:

Решение о том, давать ли скидку страхователю, СФР принимает до 1 декабря текущего года. Ответ работодатель получает в течение пяти дней. Фонд передаёт его либо представителю работодателя под расписку, либо другим способом, позволяющим подтвердить дату получения.

КБК по налогам и страховым взносам 2021 фсс

Коды бюджетной классификации КБК на 2021 год утверждены приказом Минфина России от 08.06.2020 № 99н. Эти коды нужно указывать в платежных поручениях при уплате пеней по налогам в 2021 году.

| Наименование платежа | КБК |

|---|---|

| Налог на прибыль, который начисляют в федеральный бюджет (кроме консолидированных групп налогоплательщиков) | 182 1 01 01011 01 2100 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) | 182 1 01 01012 02 2100 110 |

| Налог на прибыль, который начисляют в федеральный бюджет (для консолидированных групп налогоплательщиков) | 182 1 01 01013 01 2100 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (для консолидированных групп налогоплательщиков) | 182 1 01 01014 02 2100 110 |

| НДС | 182 1 03 01000 01 2100 110 |

| Налог на имущество, не входящее в Единую систему газоснабжения | 182 1 06 02010 02 2100 110 |

| Налог на имущество, входящее в Единую систему газоснабжения | 182 1 06 02020 02 2100 110 |

| Налог по упрощенке с объектом «доходы» | 182 1 05 01011 01 2100 110 |

| Налог по упрощенке с объектом «доходы минус расходы» | 182 1 05 01021 01 2100 110 |

| ЕНВД | 182 1 05 02010 02 2100 110 |

| ЕСХН | 182 1 05 03010 01 2100 110 |

| НДФЛ для налогового агента | 182 1 01 02010 01 2100 110 |

| Транспортный налог | 182 1 06 04011 02 2100 110 |

| Земельный налог с участков Москвы, Санкт-Петербурга, Севастополя | 182 1 06 06031 03 2100 110 |

КБК на 2021 год утверждены приказом Минфин России от 08.06.2020 № 99н. Эти коды нужно указывать в платежных поручениях при оплате штрафов по налогам в 2021 году.

| Наименование платежа | КБК |

|---|---|

| Налог на прибыль, который начисляют в федеральный бюджет (кроме консолидированных групп налогоплательщиков) | 182 1 01 01011 01 3000 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (кроме консолидированных групп налогоплательщиков) | 182 1 01 01012 02 3000 110 |

| Налог на прибыль, который начисляют в федеральный бюджет (для консолидированных групп налогоплательщиков) | 182 1 01 01013 01 3000 110 |

| Налог на прибыль, который начисляют в бюджеты субъектов РФ (для консолидированных групп налогоплательщиков) | 182 1 01 01014 02 3000 110 |

| НДС | 182 1 03 01000 01 3000 110 |

| Налог на имущество, не входящее в Единую систему газоснабжения | 182 1 06 02010 02 3000 110 |

| Налог на имущество, входящеее в Единую систему газоснабжения | 182 1 06 02020 02 3000 110 |

| Налог по упрощенке с объектом «доходы» | 182 1 05 01011 01 3000 110 |

| Налог по упрощенке с объектом «доходы минус расходы» | 182 1 05 01021 01 3000 110 |

| ЕНВД | 182 1 05 02010 02 3000 110 |

| ЕСХН | 182 1 05 03010 01 3000 110 |

| НДФЛ для налогового агента | 182 1 01 02010 01 3000 110 |

| Транспортный налог | 182 1 06 04011 02 3000 110 |

| Земельный налог с участков Москвы, Санкт-Петербурга, Севастополя | 182 1 06 06031 03 3000 110 |

Минфин России утвердил новые коды бюджетной классификации для платежных поручений на страховые отчисления приказом от 08.06.2020 № 99н.

| Наименование платежа | КБК |

|---|---|

| Пенсионные взносы по основным и пониженным тарифам | 182 1 02 02010 06 1010 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 02 02131 06 1010 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 02 02131 06 1020 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 02 02132 06 1010 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 02 02132 06 1020 160 |

| Медицинские взносы | 182 1 02 02101 08 1013 160 |

| Социальные взносы | 182 1 02 02090 07 1010 160 |

| Взносы на травматизм | 393 1 02 02050 07 1000 160 |

| Наименование платежа | КБК |

|---|---|

| Пенсионные взносы по основным и пониженным тарифам | 182 1 02 02010 06 2110 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 02 02131 06 2110 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 02 02131 06 2100 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 02 02132 06 2110 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 02 02132 06 2100 160 |

| Медицинские взносы | 182 1 02 02101 08 2013 160 |

| Социальные взносы | 182 1 02 02090 07 2110 160 |

| Взносы на травматизм | 393 1 02 02050 07 2100 160 |

| Наименование платежа | КБК |

|---|---|

| Пенсионные взносы по основным и пониженным тарифам | 182 1 02 02010 06 3010 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 02 02131 06 3010 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 02 02131 06 3000 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 02 02132 06 3010 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 02 02132 06 3000 160 |

| Медицинские взносы | 182 1 02 02101 08 3013 160 |

| Социальные взносы | 182 1 02 02090 07 3010 160 |

| Взносы на травматизм | 393 1 02 02050 07 3000 160 |

КБК медицинские взносы за работников

С 01 января 2017 года получателем страховых взносов на обязательное медицинское страхование является налоговая служба. Лимита по медицинским взносам не существует, поэтому взносы начисляются со всех сумм, выплачиваемых в пользу работника.

Код бюджетной классификации на медицинские взносы за работников — 182 1 02 02101 08 1013 160

Для уплаты страховых взносов на обязательное медицинское страхование установлен

КБК — 182 1 02 02101 08 1013 160.

Штрафы и пени за нарушения

В случаях нарушения установленных Налоговым Кодексом сроков уплаты медицинских страховых взносов плательщику придется заплатить пени. Не исключена также и возможность уплаты штрафов.

КБК пени по страховым взносам на ОМС

В этих случаях надо использовать КБК из таблицы ниже.

| Вид платежа | КБК |

| Пени по страховым взносам на обязательное медицинское страхование | 182 1 02 02101 08 2013 160 |

| Штрафы по страховым взносам на обязательное медицинское страхование | 182 1 02 02101 08 3013 160 |

Отчётность по взносам на травматизм в 2023 году

Раньше, чтобы отчитаться по взносам на травматизм, нужно было сдавать форму 4-ФСС. С 2023 года отчёт по взносам на травматизм входит в состав единой формы сведений (ЕФС-1) — раздел 2 этой формы с подразделами.

Порядок заполнения также изменился, но незначительно: в отчёте теперь не нужно указывать количество сотрудников, получивших производственную травму или заболевание.

Отчёт заполняется нарастающим итогом с начала года за 1 квартал, полугодие, 9 месяцев, год. Срок сдачи — 25 число по итогам отчётного периода (п. 1 ст. 24 Закона № 125-ФЗ).

Особые дедлайны — при ликвидации и реорганизации бизнеса (п. 4, 15 и 16 ст. 22.1 Закона № 125-ФЗ).

Общие сроки сдачи сведений о взносах на травматизм за 2023 год:

- 1 квартал — 25 апреля 2023

- Полугодие — 25 июля 2023

- 9 месяцев — 25 октября 2023

- Год — 25 января 2024

Специальные сроки при ликвидации и реорганизации:

- В случае ликвидации компании или прекращения деятельности ИП необходимо сдать отчёт до подачи заявления на регистрацию ликвидации или прекращение деятельности ИП. Отчётный период — с начала года по день представления сведений включительно.

- При реорганизации компании крайний срок — дата подачи документов на регистрацию в связи с завершением реорганизации. Отчётный период — с начала года по дату окончания реорганизации.

Подавать отчётные документы по страховым взносам на травматизм своевременно поможет сервис для сдачи электронной отчётности от «Калуга Астрал». «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

Отчёт следует направить в отделение Социального фонда по месту регистрации организации или по месту жительства ИП.

Отдельный отчёт за обособленное подразделение подаётся только в случае, если обособка имеет свой расчётный счёт и сама начисляет и перечисляет выплаты работникам. Тогда сведения о взносах на травматизм сдаются по месту регистрации ОП. По обычному обособленному подразделению не нужно отчитываться отдельно: сведения о выплатах и взносах его работников войдут в общий отчёт по организации (п. 11 ст. 22.1 Закона № 125-ФЗ).

Если в компании более 10 застрахованных лиц, СФР принимает отчёт только в электронном виде. Если 10 и меньше — можно выбирать, как сдавать отчёты: по ТКС или на бумаге (п. 2 ст. 8 Закона от 01.04.1996 № 27-ФЗ).

Действующие льготы в 2019 году

Помимо основных послаблений по тарифам, чиновники предусмотрели особые виды льгот. Такими привилегиями могут воспользоваться все страхователи без исключения в отношении выплат в пользу инвалидов первой, второй и третьей групп.

Льгота предоставляется независимо от организационно правовой формы субъекта, а также выбранного режима налогообложения. Источник финансирования и категория вознаграждения тоже не имеют никакого значения.

Индивидуальные предприниматели тоже могут воспользоваться льготой по страховым взносам.

Итак, если в вашей организации работают инвалиды (1, 2, 3 группа), то в отношении выплат в пользу этих категорий работников применяется тариф в размере 60 % от общей ставки.

Например, в отношении организации установлен максимальный тариф 8 %. Значит, при исчислении выплат инвалидам можно снизить ставку до 4,8 % (60 % от действующей ставки).

Как заполнить платежное поручение не для ЕНП

По налогам и другим платежам, не входящим в ЕНП, платежное поручение оформляется по той же форме и для того же получателя — Казначейства России. Банковские реквизиты получателя те же самые. Разница будет только в кодах КБК и ОКТМО, а также назначении платежа.

Код бюджетной классификации указывают не для ЕНП, а для конкретного платежа, например, госпошлины за рассмотрение иска в арбитражном суде. Найти коды КБК для платежей, не входящих в ЕНП, можно

.

Код ОКТМО определяют по месту нахождения организации или обособленного подразделения, а ИП – по месту жительства. При уплате госпошлины также может быть указан код ОКТМО по месту нахождения суда.

Вводная информация

Код бюджетной классификации (КБК) входит в группу реквизитов, которые позволяют определить принадлежность платежа. Поэтому при перечислении страховых взносов в 2017 году в налоговые инспекции обязательно нужно верно заполнять платежки. Новые КБК по страховым взносам с 2017 года нужно указывать в поле 104 платежного поручения. КБК состоит из 20 цифр. Если в 2017 году отправить страховые взносы на старые КБК, то платеж отнесут на невыясненные поступления. И тогда нужно будет уточнять платеж, обращаться в фонды и, возможно, проходить сверку.

Новые КБК с 2017 года предусмотрены для пенсионных, медицинских взносов и взносов по временной нетрудоспособности и в связи с материнством. Для перечисления этих взносов нужно будет составлять разные платежные поручения, а уплату производить в адрес налоговых инспекций.

Уплата взносов на медстрах в 2024 году: КБК и иные реквизиты

По части уплаты ОМС в 2024 году коды для данного учета не изменились. Адресатом денежных средств выступает Федеральный налоговый департамент России.

Если принять во внимание заполнение расчетного документа платежа медицинских взиманий, следует учесть заполнение необходимых строк:

- строки ИНН, КПП адресата финансирования — указывается налоговый, идентификационный номер фискальной администрации, курирующей уплату данных взносов;

- получатель — короткое название ведомства Федерального казначейства, в скобках указывается короткое название территориальной инспекции налогового учреждения, которая сопровождает платеж по данным взносам;

- КБК — вписывается действующий в нынешнем году индекс бюджетной классификации, заключающийся 20-значным числом.

КБК для уплаты страховых взносов за работников

Минфин России утвердил новые коды бюджетной классификации для платежных поручений на страховые отчисления приказом от 08.06.2020 № 99н.

| Наименование платежа | КБК |

|---|---|

| Пенсионные взносы по основным и пониженным тарифам | 182 1 02 02010 06 1010 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 02 02131 06 1010 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 02 02131 06 1020 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 02 02132 06 1010 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 02 02132 06 1020 160 |

| Медицинские взносы | 182 1 02 02101 08 1013 160 |

| Социальные взносы | 182 1 02 02090 07 1010 160 |

| Взносы на травматизм | 393 1 02 02050 07 1000 160 |

| Наименование платежа | КБК |

|---|---|

| Пенсионные взносы по основным и пониженным тарифам | 182 1 02 02010 06 2110 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 02 02131 06 2110 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 02 02131 06 2100 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 02 02132 06 2110 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 02 02132 06 2100 160 |

| Медицинские взносы | 182 1 02 02101 08 2013 160 |

| Социальные взносы | 182 1 02 02090 07 2110 160 |

| Взносы на травматизм | 393 1 02 02050 07 2100 160 |

| Наименование платежа | КБК |

|---|---|

| Пенсионные взносы по основным и пониженным тарифам | 182 1 02 02010 06 3010 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 02 02131 06 3010 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 02 02131 06 3000 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 02 02132 06 3010 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 02 02132 06 3000 160 |

| Медицинские взносы | 182 1 02 02101 08 3013 160 |

| Социальные взносы | 182 1 02 02090 07 3010 160 |

| Взносы на травматизм | 393 1 02 02050 07 3000 160 |

Индивидуальные предприниматели платят КБК самостоятельно. Если ИП одновременно работает, как наемный сотрудник, он все равно должен платить взносы за себя – как ИП.

Предприниматели обязаны платить обязательные взносы на собственное пенсионное и медицинское страхование, до того момента, по они «числятся» как ИП и о них есть запись ЕГРИП. Возраст предпринимателя и род занятий значения не имеет

И самое важное, взносы нужно платить даже в том случае, если ИП не получает никакого дохода

Пример, как рассчитать сумму платежа

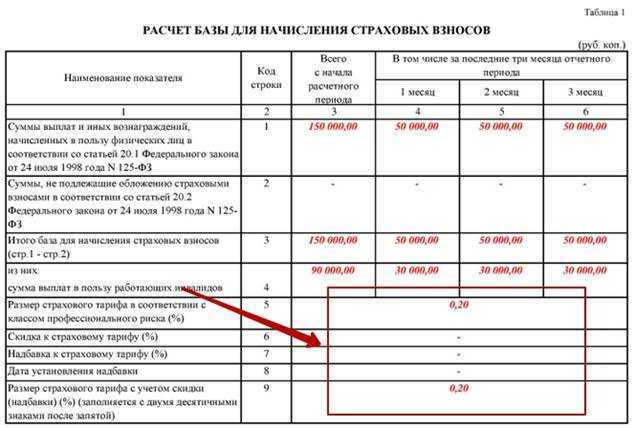

ФСС систематически контролирует правильность и полноту исчисления страхового обеспечения по НС и ПЗ. Так, за нарушение правил начисления и уплаты предусмотрены штрафы. Определим, как правильно рассчитать сумму взносов.

ООО «Пример» произвело начисления в пользу своих работников в октябре 2019 года в сумме 1 000 000 рублей. В том числе пособие по нетрудоспособности — 150 000 рублей, необлагаемая материальная помощь — 20 000, пособия при рождении ребенка, по уходу за детьми — 180 000 рублей.

Компания вправе применять льготный тариф — 0,2 %.

Исчисляем базу за октябрь: 1 000 000 — (150 000 + 20 000 + 180 000) = 650 000 рублей.

Сумма взноса на травматизм = 650 000 × 0,2 % = 1300,00 рублей.

Итого, ООО «Пример» обязано перечислить взнос за октябрь 2019 года в ФСС в сумме 1300 рублей.

Оформление единого отчета

Отчетность сократили. Долгое время по каждому из работников нужно было предоставить порядка 6 разных документов. Начиная от личных данных, заканчивая движением по его счетам. Теперь есть унифицированная форма, которую компания должна будет отправлять. Она включает в себя информацию из:

- СЗВ-М;

- ДСВ-3

- СЗВ-СТАЖ;;

- СЗВ-ТД;

- 4-ФСС.

Унифицированная информация в конечном итоге передается в Федеральную налоговую службу РФ. Установлены такие сроки подачи:

- По страховкам – период до 25 числа следующего месяца.

- Квартальный отчет – 25 числа месяца, следующего за окончанием квартала.

Для отдельных сфер деятельности предусмотрена отсрочка в оплате за 2023 год – май 2024. Это касается платежей за 3-4 квартал 2023.

Унифицированная отчетность подается индивидуально. Все зависит от времени приема на работу, необходимых документов и дополнительных сведений, которые компания должна предоставить по каждому конкретному сотруднику.

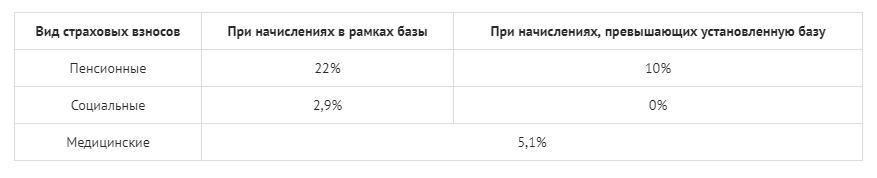

Тарифы и страховая база

Налоговая ставка остается прежней – 30% от дохода работника. Ранее было разделение на пенсионные накопления, медицинское страхование и соцвыплаты. С 23 года все перечисляется в один фонд, поэтому нет смысла разделять платежи.

Ставка изменится, как только заработная плата и дополнительные платежи (премии, выплаты и другие стимуляции) будут больше предельной базы. Тогда общая ставка будет составлять 15,1%. Предприятия, которые платят работникам высокие зарплаты, могут дополнительно экономить на отчислениях.

Предельно допустимая база по 2023 году – 1 917 000 рублей. В пересчете на месячную зарплату – 160 000. В 2024 году сумма увеличится минимум на 5% и может составить 2 012 000.

Если планы правительства и ФНС не изменятся, ИП должны будут платить фиксированные 45 907 в год.

Реквизиты на травматизм для Москвы и Санкт-Петербурга

Для Москвы и Санкт-Петербурга реквизиты отделения СФР для оплаты взноса на травматизм будут следующими.

Москва:

Получатель УФК по г. Москве (Отделение Фонда пенсионного и социального страхования Российской Федерации по г.Москве и Московской области л/с 04734Ф73010)

Сокращенное название ОСФР ПО Г. МОСКВЕ И МОСКОВСКОЙ ОБЛАСТИ

КПП 772501001

ИНН 7703363868

ОКТМО 45915000

БИК: 004525988

НОМЕР СЧЕТА БАНКА получателя 40102810545370000003

Номер счета получателя 03100643000000017300

Банк получатель ГУ Банка России по ЦФО//УФК по г.Москве г.Москва

Санкт-Петербург:

Получатель: УФК по г. Санкт-Петербургу (ОСФР ПО САНКТ-ПЕТЕРБУРГУ И ЛЕНИНГРАДСКОЙ ОБЛАСТИ л/с 04724Ф72000)

КПП 780201001

ИНН 7802114044

Номер счета банка получателя средств (ЕКС): 40102810945370000005

Счет получателя: 03100643000000017200

СЕВЕРО — ЗАПАДНОЕ ГУ БАНКА РОССИИ//УФК по г. Санкт-Петербургу г. Санкт-Петербург

БИК 014030106

Расчет ежемесячного платежа и срок уплаты

Расчет суммы взносов, подлежащей уплате, осуществляется по формуле (п. 9 ст. 22.1 Федерального закона от 24.07.1998 № 125-ФЗ):

Ежемесячный платеж = (База х Т х С(Н)) — П,

где:

-

База — выплаты, облагаемые взносами «на травматизм», начисленные нарастающим итогом с начала года по месяц, за который производится расчет, включительно;

-

Т — тариф взносов;

-

С(Н) — скидка или надбавка к тарифу;

-

П — платежи с начала года по предшествующий месяц.

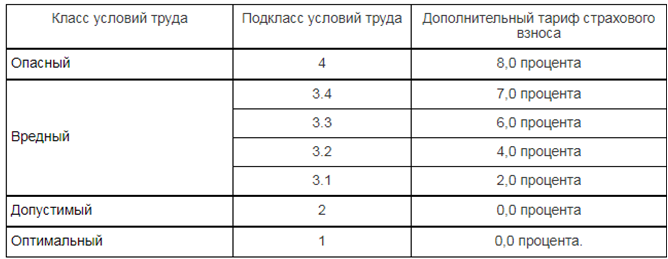

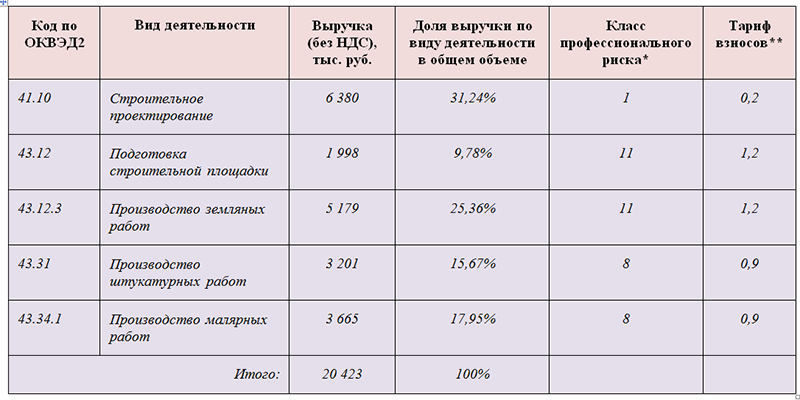

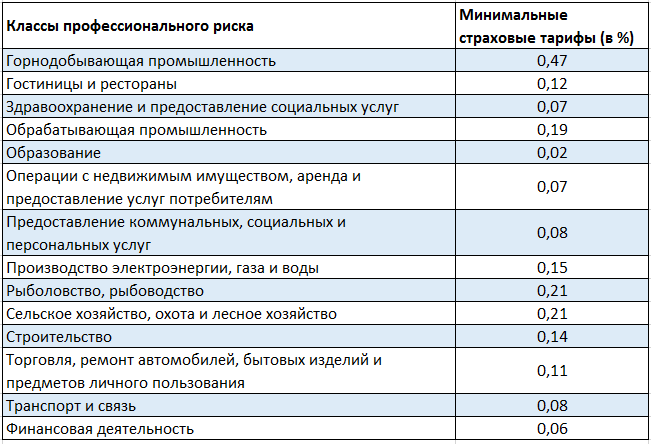

Взносы «на травматизм» в 2023 году исчисляются в соответствии с Федеральным законом от 22.12.2005 № 179-ФЗ по тарифам, действовавшим в 2022 году (Федеральный закон от 19.12.2022 № 517-ФЗ). Всего 32 страховых тарифа взносов «на травматизм», ставки в диапазоне от 0,2 до 8,5 % в зависимости от видов экономической деятельности, распределенных по классам профессионального риска.

В учетных программах «1С:Предприятие 8» поддерживается исчисление и учет страховых взносов (в том числе «на травматизм») по тарифам в соответствии с законодательством РФ.

Взносы «на травматизм» необходимо платить отдельно, а не в составе ЕНП, в отличие от иных налогов и взносов. Взносы перечисляются на счет СФР ежемесячно не позднее 15-го числа. Если оно приходится на выходной или нерабочий праздничный день, то крайний срок переносится на ближайший рабочий день (п. 4 ст. 22 Закона № 125-ФЗ).

В связи с объединением ПФР и ФСС РФ в Социальный фонд России (СФР) КБК с 2023 года изменились. В отношении взносов «на травматизм» КБК следующие (приказ Минфина России от 17.05.2022 № 75н, ред. приказа от 22.11.2022 № 177н):

-

платеж — 79710212000061000160;

-

пени — 79710212000062100160;

-

штрафы — 79710212000063000160.

Остальные реквизиты можно найти на сайтах . В «1С:Бухгалтерии 8» (ред. 3.0) уплата взносов «на травматизм» в СФР автоматизирована. При заполнении платежного поручения автоматически подставляются все реквизиты, в т. ч. КБК и данные Получателя — фонда СФР.

Сумма взносов к уплате определяется в рублях и копейках (п. 10 ст. 22.1 Закона № 125-ФЗ).

Обязанность по уплате взносов «на травматизм» считается исполненной со дня, когда имело место одно из следующих событий (п. 4 ст. 26.1 Закона № 125-ФЗ):

-

предъявлено поручение в банк на перечисление денежных средств в бюджет СФР с указанием соответствующего КБК (при условии, что на счете плательщика находится достаточно средств). Если в поручении на уплату взносов плательщик обнаружит ошибку, он вправе подать заявление об уточнении основания, типа и принадлежности платежа, отчетного (расчетного) периода или статуса плательщика. Вместе с таким заявлением нужно представить документы, подтверждающие перечисление средств (например, копию платежного поручения) (п. 9 ст. 26.1 Закона № 125-ФЗ);

-

на лицевом счете организации отражена операция по перечислению денежных средств в бюджет СФР (для бюджетных организаций);

-

орган СФР вынес решение о зачете сумм излишне уплаченных или излишне взысканных страховых взносов (пеней, штрафов) в счет исполнения обязанности по уплате страховых взносов;

-

в банк, кассу местной администрации или отделение почты внесены наличные для их перечисления в СФР с указанием соответствующего КБК (такой способ уплаты взносов распространяется только на индивидуальных предпринимателей (ИП)).

Схема уплаты страховых взносов в ФНС в 2024 году

Большинство бизнеса работает по стандартной схеме. За каждого работника нужно платить 30% от его заработной платы. Вне зависимости от суммы и дополнительных обязательств перед ним. Исключения – декретницы. Им платит через компанию государство, а предприятие получает списание части обязательных платежей.

Другие льготные группы:

- IT-компании (при наличии аккредитации);

- малый и средний бизнес;

- работодатель, осуществляющий морские перевозки.

IT-компании и работники получают много льготных программ. Платежи по взносам – 7,6%. Как только зарплата сотрудника превышает предельную базу – 0%. Таким образом компании экономят от 20% на дополнительных выплатах.

Несмотря на то, что все бонусы выглядят очень привлекательными, большинство небольших команд вообще не могут на них претендовать. Даже если они разрабатывают важные IT-продукты. Чтобы подать на аккредитацию, нужно не только соответствовать всем требованиям, иметь готовый продукт и зарабатывать, но и пройти суровую налоговую проверку.

Малый и средний бизнес также попадают под льготные программы. На зарплату ниже МРОТ сотрудникам начисляют 30%, выше МРОТ – 15%. Предельная база здесь не учитывается. Большинство налогооблагаемой зарплаты будет выдаваться уже со сниженной ставкой.

Компании, которые занимаются поиском работников для судов, платят 0%. Фактически, моряки, которые выходят в рейсы, заключают договоры именно с этими организациями-посредниками. Поэтому за них ничего не платится.

Ответственность за несоблюдение правил

Ответственность изменилась. Ранее компания получала большие штрафы, особенно при проверках. В условиях моратория, большинство данных нельзя было уточнить, поэтому нужно было постепенно отходить от предыдущей системы. Теперь ответственность налагается персонально.

- Если ИП не уведомляет об открытии и закрытии счетов – штраф до 2 000. Нарушение сроков или порядка подачи документов – 300-500, в зависимости от того, какие бумаги не подали.

- За неумышленную неуплату – 20% от не перечисленной суммы. Умышленная – 40%. На должностное лицо дополнительно возлагается ответственность – от 5 до 20 т.р., и если все было сделано специально, дисквалификация до 2 лет.

- Если неуплата в крупном или особо крупном размере, порядок индивидуальный. В большинстве случаев, должностное лицо получает штраф от 100 до 500 т.р. и лишение свободы на срок до 6 лет.

Перечисление страховых взносов с 2024 года будут контролировать жестче. В 2023 система только обкатывалась. Из-за этого было много случаев с ошибочным начислением, переплатами или задолженностями, которые не учитывались. Со временем, таких эпизодов становилось меньше.

Главная особенность наказаний – увеличение санкций в 2 раза, если действие произошло умышленно. То есть, если сотрудники ФНС или следственных органов, смогут доказать, что работник организации осознанно идет на обман, то его наказание увеличивается.

Что делать если ошиблись в КБК

Заполняя бухгалтерский журнал, всегда существует вероятность перечисления медицинских взносов за рабочих по старому индексу бюджетной классификации, либо ошибочном, неверном указании нового кода. В связи с большим потоком документов подобное, не часто, но встречается. И если уж ошибка, либо неточность произошла, расстраиваться не стоит. Уплату взиманий по медицинскому страхованию можно откорректировать.

Принимая во внимание отсутствие специальной унифицированной формы заявления к фискальной службе, бухгалтерия вправе сделать его произвольным. Если же организация располагает примерным образцом — можно использовать его

Главным требованием здесь будет соблюдение норм делопроизводства в плане структурирования заявления, где должны присутствовать некоторые обязательные данные, как то:

- группа верхних реквизитов содержит название, номер филиала фискального ведомства, куда направляется заявление, адрес его месторасположения, должность главы территориальной структуры, полностью фамилия, имя, отчество;

- сходным образом заносится информация об организации заявителе;

- середина листа занимает наименование документа, данный случай — заявление, вторая после него строка содержит исходящий номер, дату составления заявления.

Основная часть документа содержит такую информацию:

- указание конкретной ошибки со ссылкой на расчетный документ, платежа по взносам с указанием его номера, даты;

- внесение правильной информации, при указании суммы платежа, последний следует продублировать прописью;

- указание нормы законодательства, которое разрешает вносить уточненную информацию по ранее поданным платежные ведомостям.

Заявление передается в налоговую инспекцию различными путями, по усмотрению заявителя, как то:

- самым простым, быстрым и надежным считается передача его лично своему налоговому инспектору в фискальной администрации;

- разрешается передача представителем, уполномоченным лицом, с нотариально подтвержденной доверенностью;

- можно отправить заявление, прибегнув к услугам почты — заказное письмо с уведомлением о доставке.

Конечно, крупные предприятия, юридические лица могут позволить себе более современный способ. Отправка документации государственным службам учета посредством электронных средств связи. Подобное возможно только при наличии официально зарегистрированной электронной подписи.

Отсутствие уточняющего заявления

Не выявленные бухгалтерией неточности, ошибки могут быть своевременно найдены налоговым инспектором. В этом случае подачи письменного обращения не избежать, постараться сразу же внести соответственные исправления.

Противный случай грозит повторным перечислением взноса, налога по правильным индексам бюджетной классификации. Перечисленную же ранее сумму взносов, отмену штрафа за просрочку платежа — пени, придется требовать только через судебные органы. Не исключены и дополнительные меры воздействия к нарушителю со стороны налоговой администрации в форме крупного штрафа.

Конечно, принимая во внимание письмо Министерства финансов РФ о том, что ошибочное, либо неверное указание кода не всегда признается неисполнением налоговой повинности компанией, частным предпринимателем, если платеж прошел по другой комбинации символов КБК. Ответственность по формированию письменного обращения по уточнению платежа к фискальному органу лежит на работнике бухгалтерского отдела, либо главном бухгалтере

Причем заявление подписывается не только составившим его сотрудником, но и визируется руководителем предприятия

Ответственность по формированию письменного обращения по уточнению платежа к фискальному органу лежит на работнике бухгалтерского отдела, либо главном бухгалтере. Причем заявление подписывается не только составившим его сотрудником, но и визируется руководителем предприятия.

Определите, входит платеж в ЕНП или нет

Прежде чем перейти к правилам заполнения платежных поручений, необходимо рассмотреть еще один вопрос. Дело в том, что основная часть платежей в бюджет включена в ЕНП, их полный список можно найти на

.

Однако некоторые платежи оплачиваются вне ЕНП. В частности, это налог на сверхприбыль, авансы по НДФЛ с выплат иностранцам на патенте, госпошлина, в отношении уплаты которой не выдан исполнительный документ, некоторые штрафы и др.

Кроме того, есть платежи, которые можно перечислять двумя способами: через ЕНП или напрямую. К ним, например, относятся налог на профессиональный доход (НПД), сборы за пользование объектами животного мира и водных биологических ресурсов.

Обратите внимание: получатель у всех этих платежей (входящих в ЕНП и не входящих), один. Это Казначейство России, вне зависимости от юридического адреса организации или места регистрации ИП

Наконец, есть еще один вид платежных поручений, который регулярно должны оформлять работодатели – на перечисление страховых взносов от травматизма и профзаболеваний работников. Эти платежи зачисляются только в территориальное подразделение СФР.

Таким образом, в 2024 году для бизнеса предусмотрено несколько видов платежных поручений:

- для платежей, входящих в ЕНП;

- для платежей, не входящих в ЕНП;

- для взносов на травматизм в СФР.

У каждого вида платежек есть свои особенности заполнения, которые мы и рассмотрим дальше.

Заключение

КБК — специфический цифровой код бюджетной организации, который применяется при группировании статей бюджета, его доходов и расходов по однородным признакам. Данная бюджетная классификация используется для перечисления страховых медицинских взиманий в инспекцию налогового ведомства, фонд социального страхования. Каждый индекс определяет свойственную ему финансовую операцию, что позволяет правильно идентифицировать совершаемый платеж.

Подробнее про то, что такое страховые взносы на ОМС вы узнаете далее.

Ждем ваших вопросов.

На сайте работает юрист, который в рамках бесплатной консультации поможет вам разъяснить все вопросы.

Просьба оценить данный пост и поставить лайк.