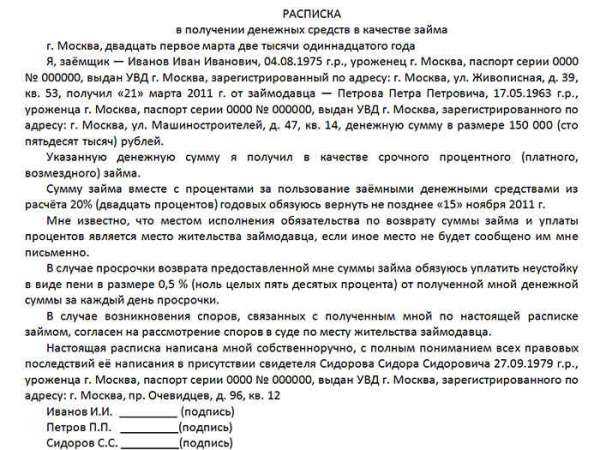

Образец долговой расписки о получении денежных средств в долг

Составлять акт о передаче/приёмке денег, полученных за товар/услугу или в долг, не обязательно. Правда, если должник не вернёт обещанное, придётся проститься с финансами, поскольку с голыми руками вы в суд не пойдёте. А вот была бы расписка, оформленная между физическими и/или юридическими лицами.

Дело повернулось бы иначе: исковое заявление приняли, почерк сверили, свидетелей пригласили, неуплату констатировали, но… Подпись не совпала: на долговой бумажке одна, а в паспорте другая. Каков будет исход дела?

Это был один из вариантов, когда товарищ, одалживающий деньги, уже знает, что не захочет их возвращать. Кроме подделки подписи, есть множество способов законно уклониться от обязательств, но ни один из них не пройдёт, если будете следовать рекомендациям.

Размер процентной ставки нужно фиксировать в тексте документа. Договор на словах ничего вам не гарантирует. Ниже представлен образец такой расписки, однако если сумма одалживается крупная, лучше пользоваться полноценным договором займа (его легитимность при использовании в органах власти не будет вызывать сомнений). Этот документ даёт больше прав обеим (!) сторонам.

Беспроцентный займ получится автоматически, если одалживаемая сумма не выше установленного на момент подписания документа МРОТ, а в долговой расписке нет указаний на проценты. Однако если общий объём занимаемых денег выше МРОТ (на самом деле речь обычно идёт о значительных суммах – выше 100 тыс. руб.), а в документе не указано отсутствие процентов, то они будут рассчитаны автоматически (по ставке госбанка).

Это не страшно, если должник с вами рассчитается сам. А в суде возникнет путаница, которая немного затруднит дело. Поэтому в тексте необходимо чётко прописывать: есть процент или нет процента.

Для такого расчёта желателен — Договор займа. Почему?

- он имеет больший юридический вес;

- у него есть больше возможностей (разветвлённая система штрафов и пенни за просрочку, например);

- проще доказать, что должник не совершил оплату в данном месяце.

При желании составить график ежемесячных платежей можно и в долговой расписке, однако по факту это будет не график, а указание на систематический характер платежа по таким-то числам. Идеальное решение – синтез займа и расписки о получении средств по данному займу.

Удостовериться в честности должника можно с помощью страховой компании (рентабельно, если суммы займа велики) – с ней нужно заключить договор: если плательщик не вернёт деньги, это сделает за него страховое общество. Недостаток способа – нужно потратиться.

Этот способ страхует кредитора от недобросовестности плательщика: даже если деньги выплачены не будут, вещь, оставленную под залог, можно продать, вернув себе тем самым часть или полный объём занятой суммы.

Как развивается средний и крупный бизнес

Средние и крупные компании используют кредиты для роста бизнеса. Возьмем в пример две средние компании — «Билайн» и «Магнит». За 2017 год у «Билайна» чужих денег в бизнесе в два раза больше, чем собственных. У «Магнита» примерно одинаковое количество своих и заемных денег.

Кредитные деньги работают вместе с собственными, и за счет этого бизнес зарабатывает больше.

Кредиты при правильном подходе — это что-то вроде нитро-ускорения в автомобилях. Сначала вы разгоняетесь до 200 км/ч своими силами, потом включаете нитро и едете на нем уже 270 км/ч. Нитро заканчивается, скорость падает и держится в районе 250 км/ч. Частью скорости после того, как нитро закончился, пришлось пожертвовать, но скорость в итоге все равно больше, чем вообще без нитро.

В бизнесе так же, только вместо нитро — кредит. Но как и в машине, просто так включать нитро-ускорение не стоит.

Выплата процентов за использование материальных средств.

В договоре необходимо указать сам факт того, что денежные средства выданы под процент, не уточняя сумму, если этого не хотят участники договора. Соглашение принято считать беспроцентным, если никакой информации о взымаемых процентах не указано, но это должно быть отдельным пунктом учтено в договоре. В статье №809 гражданского кодекса указано, что если договор и является беспроцентным, то заимодавец все равно имеет право на то, чтобы потребовать процентное прибавление к сумме долга. Только в таком случае эта сумма будет рассчитываться согласно ставке, которая установлена ЦБ по рефинансированию на тот момент, когда долг будет возвращен.

Существует несколько исключений, которые следует учитывать при начислении процентов на выданные денежные средства:

Договор займа всегда является беспроцентным, если сумма, о которой в нем идет речь, превышает минимальный объем оплаты труда менее, чем в пятьдесят раз, то есть является меньше пяти тысяч рублей. Если оговариваемая денежная сумма не только не превышает установленный лимит, но и не имеет отношения к ведению предпринимательской деятельности, он также является беспроцентным.

Если по каким–либо причинам в условиях соглашения не было прописано условие о выплате процентов за временное использование денежных средств, но ваш случай не попадает под один из вышеперечисленных, вы имеете право востребовать проценты с заёмщика соответственно ставки ЦБ.

Ставка рефинансирования довольно невелика, поэтому если вы не попадаете под исключения, лучше прописать условия выплаты процентов в одном из дополнительных пунктов договора займа.

Для того чтобы правильно давать деньги в долг

, необходимо серьёзно подходить к составлению всех дополнительных пунктов соглашения. Существует такой нюанс, как штрафные процентные начисления. Это дополнительные денежные средства, которые заёмщик должен будет выплатить вам, если не выполнит долговые обязательства. Заимодатель имеет право востребовать с заемщика дополнительные проценты за несоответствие условиям договора и просрочку выплаты долга, причем происходит это на законных основаниях. Условия начисления процентов на долг за использование чужих материальных средств прописаны в статье №395 гражданского кодекса страны. Их начисление начинается с того момента, как начинается просрочка выплаты.

Если стороны не указали данный пункт в договоре, то процентные начисления все равно будут накапливаться, но их сумма будет формироваться согласно ставке рефинансирования. Ежедневно будет увеличиваться сумма долга на определенный процент до того момента, как долговое обязательство не будет выполнено.

Из этого следует, что если заёмщик нарушает срок возвращения долга, то сумма, которую ему придется выплатить, ежедневно будет увеличиваться. Она будет состоять из трех компонентов: начальной денежной суммы займа, процентных начислений за временное пользование чужих материальных ресурсов и начислений за несвоевременное выполнение долгового обязательства. Если в своем соглашении или расписке заёмщик прописал, что будет выплачена определенная неустойка при просрочке выплаты долга, то данное правило не действует. Статья №395 говорит о том, что нельзя взымать с должника и оговоренную в соглашении неустойку и проценты за просрочку выплаты.

Дополнительные условия, рекомендуемые для составления долговой расписки

Кроме вышеназванных пунктов, в целях снижения степени риска невозврата денежных средств, в долговую расписку рекомендуется включать несколько важных условий, а именно:

- Требования об уплате заемщиком неустойки в определенном размере в случае своевременного невозврата денежных средств.

- Требования о возможности рассмотрения любых споров касаемо выданной в качестве займа суммы и расписки в судебных органах по месту жительства займодавца. Это условие может положительно повлиять в случае возникновения споров о возврате долга, если на момент составления долговой расписки заемщик зарегистрирован в другом городе, либо сразу после получения денежных средств он поменял место жительства.

Документ может быть написан от руки или напечатан на компьютере, главное – чтобы внизу стояла подпись должника: не факсимиле подписи, а оригинальный росчерк

Расписку составляют в свободной форме, она может быть написана на тетрадном листе или белой мелованной бумаге, с юридической точки зрения это не важно

Поскольку расписка не требует заверения у нотариуса или мокрой печати, этот документ несложно подделать. Иногда так и происходит. В случае судебного разбирательства ответчика уведомят о взыскании по почте и предоставят копию документа. Если вы его не подписывали, вы можете возразить, и тогда суд назначит почерковедческую экспертизу. Эта процедура достоверно установит, ваша ли подпись стоит под документом.

В судебной практике были случаи, когда у злоумышленников был чистый лист с подписью мнимого заёмщика, а затем на принтере допечатывали текст фальшивой расписки. Разбирательства по таким делам тянутся долго, установить истину сложно, поэтому старайтесь не подписывать пустые страницы. А если расписывали ручку или тренировали подпись на листе бумаги, разорвите его на кусочки, чтобы у мошенников не было возможности использовать подпись против вас.

Налоговые риски

Как уже говорилось, займы между взаимозависимыми субъектами влекут за собой налоговые риски. Они будут разные для заемщика и займодателя.

Риски у заемщика

Сделки между взаимозависимыми лицами подлежат администрированию ИФНС. Проверяется сделка на предмет соответствия рыночным ценам (основание – письмо Минфина №03-01-18/9-173 от 19 ноября 2012 года). Рассматриваемый тип займов должен соответствовать специальным требованиям НК РФ. В частности, оценка доходов при безвозмездной передаче выполняется на основании рыночных цен, установленных на основании 105.3 НК РФ.

Риски у займодателя

Если в рамках займа зависимому субъекту передается имущество в безвозмездное использование, решение об уплате НДС как при реализации услуг плательщик принимает самостоятельно

Однако ему нужно принимать во внимание, что отказ от начисления НДС с рыночной стоимости влечет за собой существенные налоговые риски

ВАЖНО! Начисленный НДС не учитывается в целях налогообложения прибыли на основании пункта 19 статьи 270 НК РФ

В каких случаях появляются налоговые риски

Налоговые риски появляются в двух случаях:

- Заем попадает под характеристики контролируемых сделок, установленные подпунктом 1 пункта 2 статьи 105.14 НК РФ (наличие определенной суммы и взаимозависимость участников).

- Заем предоставлен на нерыночных условиях (отсутствие процентов или их символическая сумма).

ЮЛ должны учитывать, что большинство сделок между взаимозависимыми субъектами контролируется.

○ Общие правила оформления долговых расписок.

Закон не устанавливает конкретных требований к форме составления документа. Расписка может быть написана от руки или напечатана. Первый вариант является более предпочтительным, потому что в случае возникновения проблем, у вас будет доказательство, что должник лично и добровольно заполнял документ.

Несмотря на отсутствие установленной формы, составление расписки все же имеет некоторые особенности.

Содержание документа.

В документе нужно указать следующую информацию:

- ФИО, паспортные и контактные данные сторон.

- Место прописки/проживания.

- Сумма, передаваемая в долг (цифрами и прописью).

- Проценты (если они предусмотрены).

- Курс валюты (если деньги передаются в евро или долларах, курс постоянно меняется и необходимо застраховать себя от возможных убытков).

- Срок возврата долга – желательно указать конкретную дату.

- Подписи сторон.

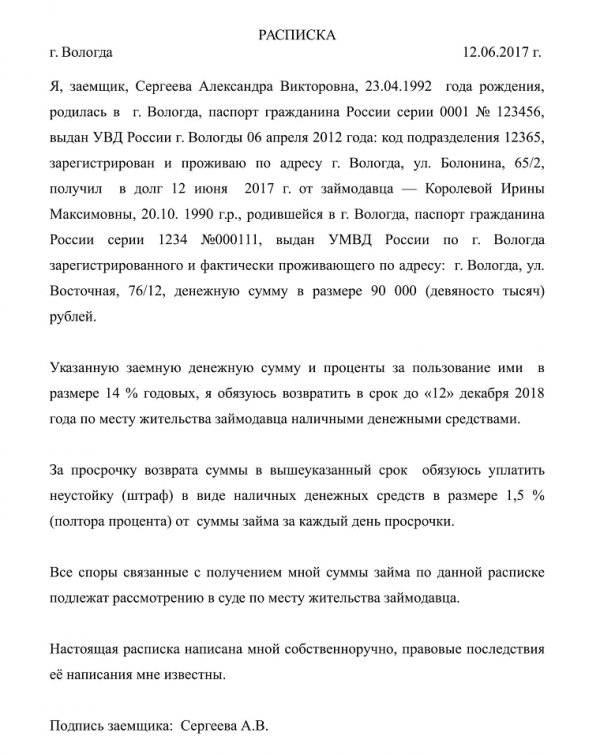

Долговая расписка с процентами.

Главная особенность данной формы расписки – указание процентов, под которые передаются финансовые средства. Учитывая то, что в документе фиксируется и срок использования денег, делается расчет итоговой суммы к возврату.

Если по каким-то причинам должник не передает финансовые средства в срок, проценты продолжают начисляться.

Если сумма долга значительная, лучше составить полноценный договор займа и расписку, как приложение к нему.

Я, Петров Сергей Леонидович, 1986 года рождения, проживающий в г. Краснодар (паспорт 1234 564789 выдан Краснодарским УВД 20.10.2006 года), передаю эту расписку Кравченко Петру Владимировичу, проживающему в г. Красногорск (паспорт 3216 654789 выдан Московским ОВД 21.12.1998 г) в том, что я Петров С.Л. получил от Кравченко П.В. 40 тысяч рублей под 10% годовых.

Обязуюсь вернуть заем в полном объеме (47500 рублей) в срок до 15 сентября 2017 года.

Написано собственноручно 06 августа 2016 года подпись – Петров С.Л.

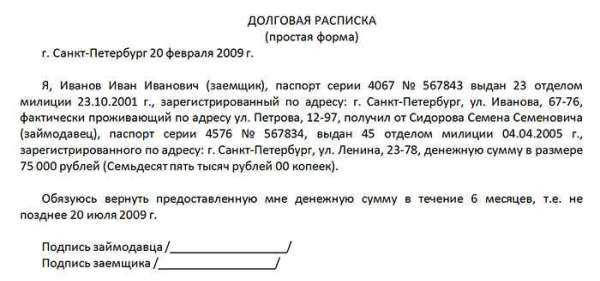

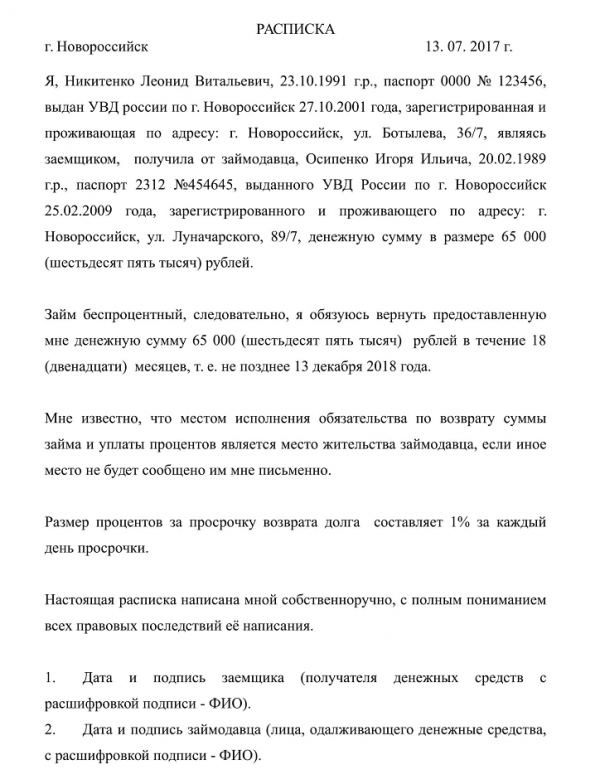

Долговая расписка без процентов.

Если денежные средства передаются без начисления процентов, в расписке указывается только сумма долга и срок возврата

Важно учитывать, что чем больше конкретной информации указано в документе, тем легче будет использовать его в случае спора

Пример беспроцентной расписки

Я, Петров Сергей Леонидович, 1986 года рождения, проживающий в г. Краснодар (паспорт 1234 564789 выдан Краснодарским УВД 20.10.2006 года), передаю эту расписку Кравченко Петру Владимировичу, проживающему в г. Красногорск (паспорт 3216 654789 выдан Московским ОВД 21.12.1998 г) в том, что я Петров С.Л. получил от Кравченко П.В. 40 тысяч рублей.

Займ беспроцентный, обязуюсь вернуть долг в полном объеме до 15 сентября 2017 года.

Написано собственноручно 06 августа 2016 года подпись – Петров С.Л.

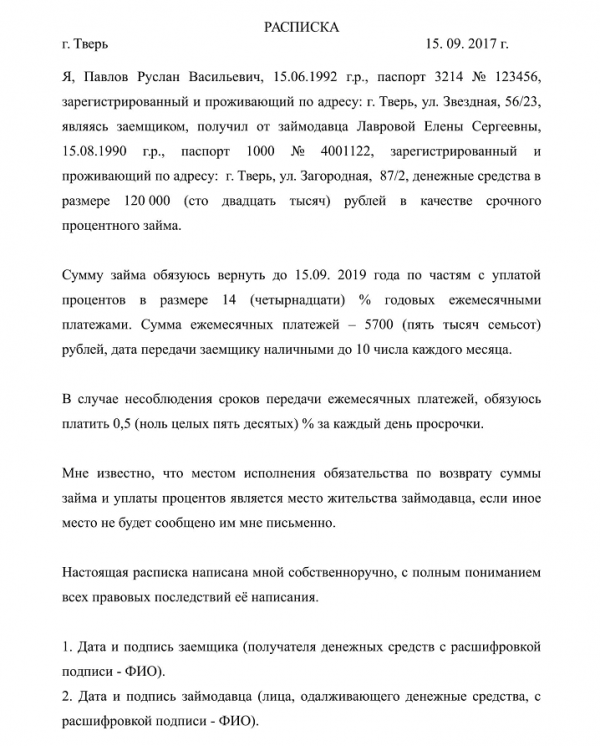

Долговая расписка с ежемесячными платежами.

Для такого способа расчета желательно составить договор займа, потому что такая форма документа имеет больший юридический вес и предоставляет возможность составления графика платежей. Также легче доказать, что оговоренная ежемесячная сумма не была внесена вовремя.

При желании график платежей можно внести в расписку, но здесь это будет скорее указание на систематическое внесение платежей.

Но в виде расписки переданный займ будет иметь такую же юридическую силу.

Таким образом, правильное оформление расписки имеет решающее значение для возврата долга, в случае возникновения спорной ситуации.

Как правильно давать деньги в долг?

Правильное оформление займа от частного лица позволит заимодавцу быть уверенным, что, даже если заемщик окажется недобросовестным, он сможет взыскать задолженность.

Первое, о чем необходимо позаботиться, — это полноценное оформление займа от частного лица. То есть необходимо оформить двусторонний договор, по которому одна сторона передает другой некоторую сумму, а вторая обязуется эту сумму вернуть. В тексте необходимо предусмотреть не только размер займа от частного лица, но и такие условия, как:

● срок передачи денег обратно;

● условие о процентах;

● ответственность за опоздание с погашением.

Идеальным вариантом является удостоверить заем от частного лица у нотариуса.

Нотариус проверит законность всех положений сделки займа от частного лица, благодаря чему его будет практически невозможно оспорить в суде.

Мало того, если заем удостоверяет нотариус, это значительно облегчает взыскание долга — заимодавцу будет достаточно прийти к нотариусу, получить исполнительную надпись, а затем обратиться к судебным приставам. Приставы тут же приступят к процедуре взыскания. То есть не потребуется обращение в суд.

Однако необходимо помнить, что за совершение нотариальных действий законодательно предусмотрена плата. Поэтому оформление отношений у нотариуса влечет для участников сделки дополнительные расходы.

С другой стороны, участие нотариуса значительно снижает будущие риски, в том числе материальные, если кто-то не исполнит обязательства.

Если сделка не оформлена или оформлена в простой письменной форме без нотариуса, взыскание усложняется. Не исключено, что придется обращаться в суд с иском о взыскании долга. А потом, в случае удачного разрешения спора в суде, взыскивать долг с помощью приставов.

После заключения договора в простой письменной или нотариальной форме можно (но необязательно) оформить долговую расписку между физическими лицами. Она в случае спора послужит подтверждением факта передачи денег в долг.

Таким образом, если у заимодавца на руках будут и договор, особенно если его удостоверил нотариус, и долговая расписка между физическими лицами от заемщика, подтверждающая передачу суммы задолженности, его шансы на взыскание долга в случае спора будут практически стопроцентными.

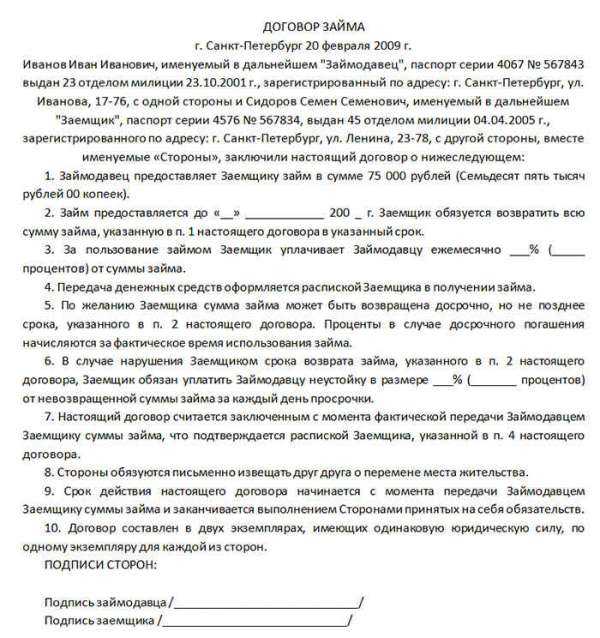

Общие сведения о договоре займа

По сути, это тот же кредитный договор, только вместо банка – ИП, ООО, самозанятый. Тот, кто дает деньги, называется заимодавцем, а тот, кто получает – заемщиком. Сам порядок предоставления займа регулируется статьями 807– ГК РФ.

В заем можно получить деньги, оборудование, материалы, сырье и даже ценные бумаги. Заемщик при этом обязуется вернуть те же вещи или ту же сумму с процентами или без них – это зависит от условий конкретного договора.

Например, ИП занимается изготовлением тротуарной плитки, бордюров. У него закончился цемент – поставщик задержал партию, она еще в пути. Предприниматель обратился к руководству торгово-производственной базы, на территории которой арендует мастерскую, с просьбой о беспроцентном займе 10 мешков цемента из имеющихся запасов. Через три недели он вернул ровно 10 мешков обратно.

Закон не связывает участников сделки с их статусом: оформить заём могут юридические лица, граждане, индивидуальные предприниматели и самозанятые. В отличие от соглашения безвозмездного пользования (ссуды), в случае с займом ограничений нет.

Например, заключить договор процентного или беспроцентного займа могут материнская и дочерняя компания, главный офис и филиал, фирма и ее учредитель, ООО и ИП, юридическое лицо и генеральный директор и пр.

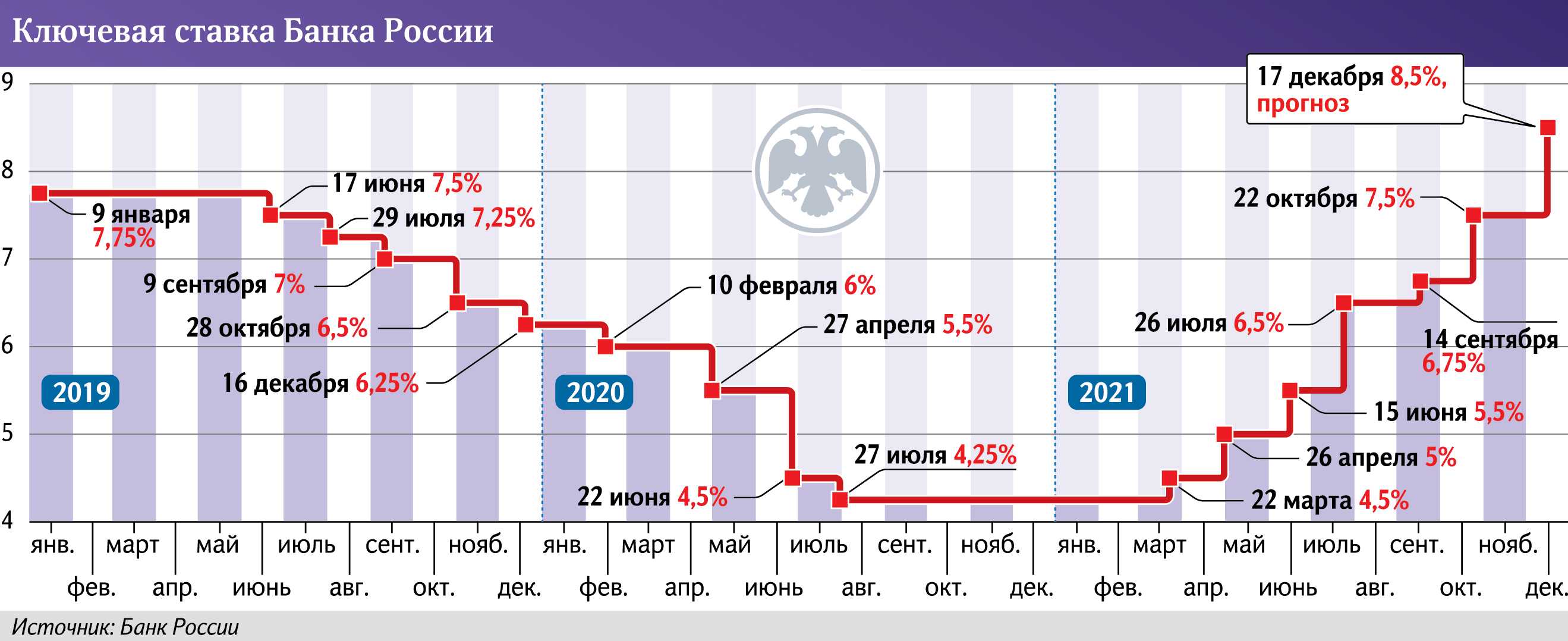

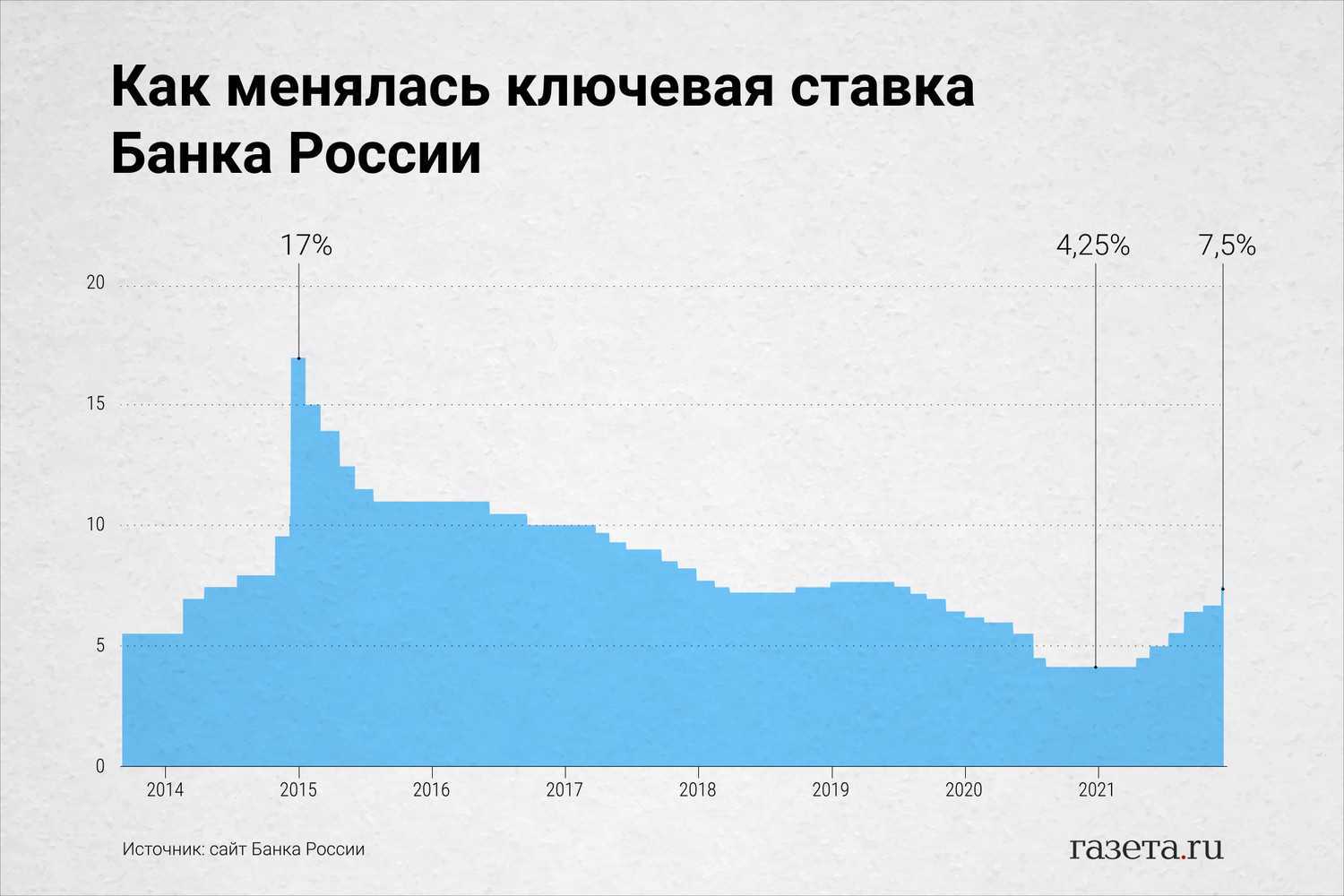

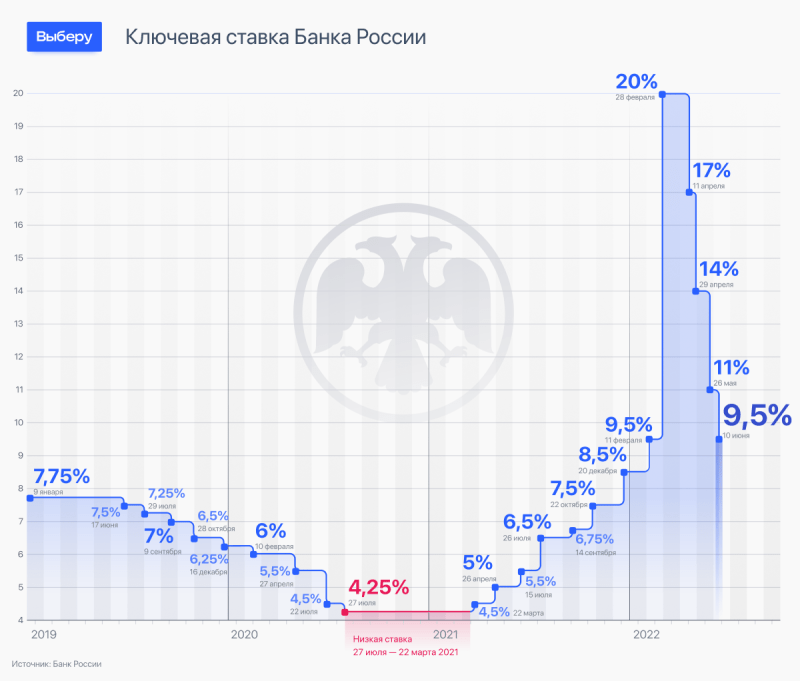

В 2022 – 2023 гг. (безопасный интервал рыночных процентных ставок)

На 2022 – 2023 гг. установлен специальный безопасный интервал рыночных процентных ставок по контролируемым займам, который более выгоден налогоплательщикам (Федеральный закон от 26.03.2022 N 67-ФЗ).

Безопасный интервал рыночных процентных ставок по контролируемым займам (п. 1.2. ст. 269 НК РФ, пп. 38 п. 2 Закона 305-ФЗ от 02.07.2021, Федеральный закон от 26.03.2022 N 67-ФЗ) c 2022 г.:

По долговому обязательству, оформленному в рублях и возникшему в результате сделки, признаваемой контролируемой между российскими взаимозависимыми лицами (п. 2 ст. 105.14 НК РФ), — от 0 до 180% ключевой ставки Центрального банка Российской Федерации;

По долговому обязательству, оформленному в рублях по контролируемым сделкам с иностранным взаимозависимым лицом — от 0 до 180% ключевой ставки Центрального банка Российской Федерации;

По долговому обязательству, оформленному в евро, — от 0% до ставки €STR, увеличенной на 7 процентных пунктов;

По долговому обязательству, оформленному в китайских юанях, — от 0% до ставки SHIBOR в китайских юанях, увеличенной на 7 процентных пунктов;

Принимается ставка SHIBOR на срок, в наибольшей степени соответствующий сроку долгового обязательства (пп. 3 п. 1.3. ст. 269 НК РФ).

По долговому обязательству, оформленному в фунтах стерлингов, — от 0% до ставки SONIA в фунтах стерлингов, увеличенной на 7 процентных пунктов;

По долговому обязательству, оформленному в швейцарских франках, — от 0% до ставки SARON, увеличенной на 5 процентных пунктов;

По долговому обязательству, оформленному в японских йенах, — от 0% до ставки TONAR, увеличенной на 5 процентных пунктов;

По долговому обязательству, оформленному в иных валютах, — от 0% до ставки SOFR в долларах США, увеличенной на 7 процентных пунктов.

По всем индикаторам, кроме SHIBOR, принимается ставка, опубликованная на начало рабочего дня (пп. 4 п. 1.3. ст. 269 НК РФ).

Причина введения новых индикаторов финансового рынка

Центральный банк России разъяснил, что Управление по контролю

за нормами финансового поведения Великобритании (Financial Conduct

Authority, FCA) сообщило о намерении отменить индикатор LIBOR

(London Interbank Offered Rate).

ЦБ рекомендует в качестве замены LIBOR использовать следующие безрисковые индикаторы, рекомендованные иностранными регуляторами: SOFR (Secured Overnight Financing Rate), €STR (Euro short-term rate), SONIA (Sterling Overnight Index Average), TONAR (Tokyo Overnight Average Rate), SARON (Swiss Average Rate Overnight).

Адреса и реквизиты сторон

Займодавец: Заемщик:

(Ф.И.О. полностью) (Ф.И.О. полностью)

……………………………………….… ………….………………………………

(подпись) (подпись)

«……» …………………. 20….. г. «……» …………………. 20….. г.

Примечания:

Договор займа обязательно заключается в письменной форме между физическими лицами, если сумма займа в десять раз превышает установленный законом минимальный размер оплаты труда;

В подтверждение договора займа и его условий может быть представлена расписка заемщика или иной документ, удостоверяющие передачу ему займодавцем определенной денежной суммы.

При отказе кредитора выдать расписку в получении денежных средств, либо вернуть иной долговой документ или отметить в расписке факт его не возвращения, то заемщик имеет право задержать исполнение своего обязательства по возврату долга (части долга). В этих случаях займодавец считается просрочившим принятие долга по своей вине.

В случае возврата досрочно суммы займа, предоставленного под проценты в соответствии с пунктом 2 статьи 810 ГК РФ, займодавец имеет право на получение с заемщика процентов по договору займа, начисленных включительно до дня возврата суммы займа полностью или ее части.

Чтобы защитить передаваемые в заем денежные средства от обесценивания, заимодавец совместно с заемщиком может заключить договор займа денежных средств с процентами

. В документ включают такую информацию:

1. Поскольку заем под выплату процента, то указывается процентная ставка за пользование займом ;

2. Сумма, на которую начисляются проценты;

3. Формула, на основании которой производится расчет вознаграждения.

При заключении договора процентного займа между физическими лицами

каждая сторона вправе самостоятельно составить условие о размере вознаграждения. Законодатель не делает строгих предписаний на этот счет.

Поможем вырасти

Вот как это обычно бывает:

За год помогли повысить доходность бизнеса в 30 раз, а дивиденды — в 10

Увеличили чистую прибыль строителей в 14 раз и сократили возврат дебиторки

Франшиза салонов красоты: путь от кассовых разрывов до 5,8 млн ₽ в копилке. За 11 месяцев

Стоматология: из 2,2 млн ₽ выручки сделали 5 млн ₽

Сделали х2 по выручке в сложное время — в апреле 2022 года

Вы тоже можете прийти к нам со своей бизнес-задачей — тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любого города России, СНГ и Европы.

А самый простой способ подробнее узнать о том, как финдир НФ помогает решать бизнес-задачи, — это онлайн-экскурсия ↓

Бесплатная онлайн-встреча с финансовым директором для предпринимателей

️ Готово: ваша заявка на онлайн-встречу с финдиром принята!

В течение рабочего дня позвоним вам, чтобы уточнить детали и подобрать удобное для встречи время. Если не дозвонимся, то напишем в мессенджеры и на почту.

Взыскание процентов по расписке

При составлении такого документа, заемщик соглашается с требованием о взыскании платы за долг добровольно. Эти согласия принимаются займодателем, после чего документ вступает в силу и дает должнику конкретные обязательства.

Когда дело доходит до возврата, то происходить это может по такой схеме:

- вознаграждение выплачивается займодавцу небольшими частями, каждый месяц;

- проценты отдаются в полном объеме, вместе со всей одолженной суммой;

- плата стягивается в судебном порядке, если должник не платит, нарушая тем самым нормы закона.

Если личность передала деньги и проценты по договору добровольно, то займодатель отдает ей расписку, что говорит о завершении деловых взаимоотношений этого плана и отсутствии претензий со стороны каждого участника сделки. Если в расписке не указаны проценты, а получить вознаграждение кредитор хочет, то он может договориться с должников по-доброму или решить ситуацию в судебном порядке.

Только на судебном заседании могут получить процентную плату кредиторы, которым не то что вознаграждение, но и основной долг не вернули. Если формы расписки являются правильными, а содержание полным, то кредитор выиграет заседание.

Законные проценты

Однако не все так плохо. Несмотря на то, что условие о процентах наша расписка не содержала, возвращая долг, Петр Петрович должен их уплатить! И тем более, взыскивая сумму долга в судебном порядке, возможно взыскать и проценты. В каком размере? А вот тут уже начинаются юридические тонкости. Вот как сформулирован п.1 ст.809 ГК РФ:

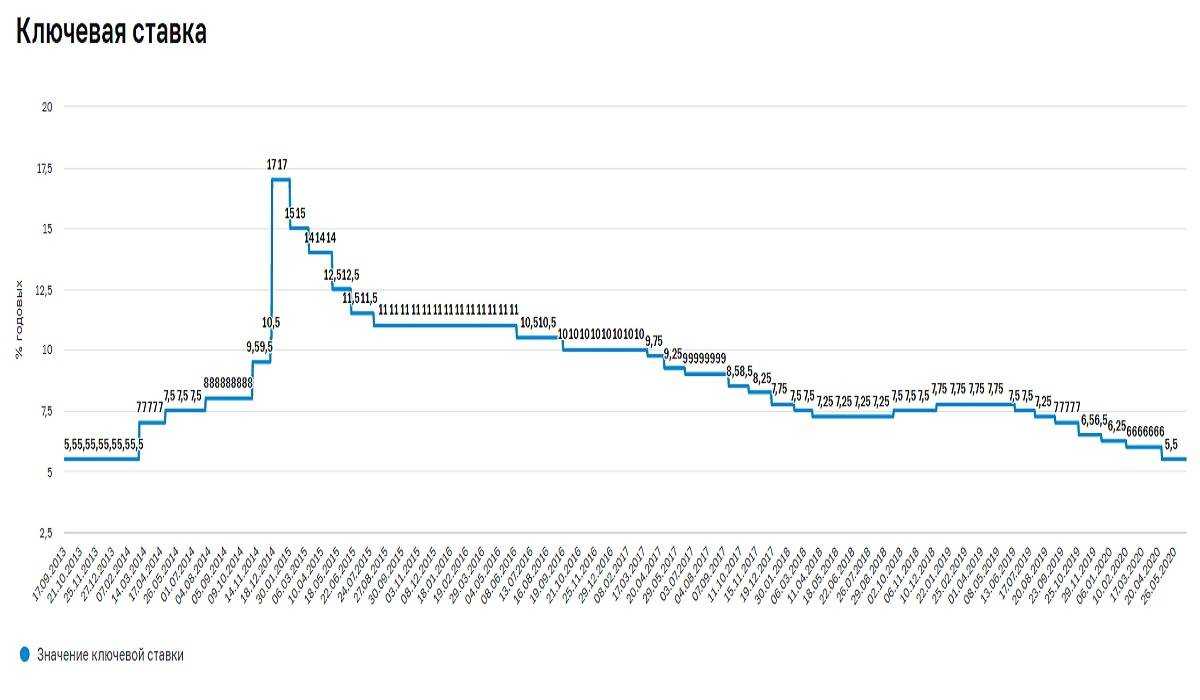

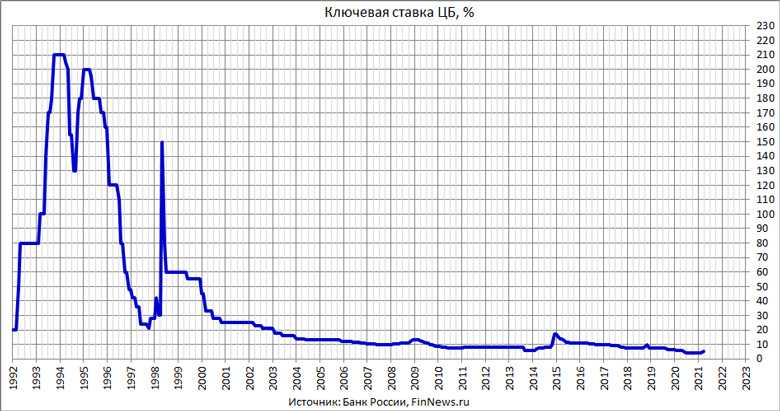

Достаточно запутано, не так ли? А если продолжить изыскания, то путаницы становится еще больше. Так, в конце 2015 года Центральный Банк России дал указание о том, что ставка рефинансирования больше не определяется с 01.01.2016! С этого периода значение ставки рефинансирования приравнено к значению ключевой ставки Банка России. Размер данной ставки публикуется Центробанком. С 19 июня 2017 года размер ставки составляет 9 процентов. И если мы подаем в суд 01 июля 2017 года, то размер процентов рассчитывается следующим образом:

Определим количество дней действия договора займа по дату обращения в суд: между 01.05.2016 и 01.07.2017. Вопрос – как считать дни? Можно, конечно, сидеть с календариком и высчитывать, но гораздо проще воспользоваться соответствующим сервисом в сети. Еще удобно количество дней считать в Excel. В одну клетку (допустим – A1) вводим дату исполнения обязательства. Во вторую A2 – дату обращения в суд. Переводим курсор в клетку A3 и пишем: «=A1-A2» без кавычек. Получаем значение: «-426», это и есть количество дней, за которые мы можем претендовать на получение процентов.

Далее необходимо определить, сколько процентов «набежало». Год 2016 – високосный, количество дней в нем 366, а в 2017, не високосном, 365. Получается, нам нужно определить не только общее количество дней действия нашего договора займа, но и количество дней его действия в конкретном году. В 2016-м – 245 дней. В 2017-м -181 день.

100.000 х 245/366 х 9 = 6.024 рубля 59 копеек

100.000 х 181/365 х 9 = 4.463 рубля.

Итого: 6.024,59 + 4.463 = 10487 рублей 59 копеек.

Можно ли взыскать неустойку за пользование чужими деньгами

Проценты по 395 ГК РФ взыскиваются в трех случаях: если вторая сторона неправомерно удерживает денежные средства, если она уклоняется от исполнения финансового обязательства, а также при других вариантах просрочки.

Часто ли вы берете деньги в долг?

Периодически

Никогда не беру

Часто ли вы берете деньги в долг?

| Периодически |

68 |

| Никогда не беру |

49 |

Законные проценты и проценты по ст. 395 ГК РФ можно начислять одновременно, поскольку они имеют разную природу.

Законные проценты — это плата за правомерное пользование деньгами, а проценты по ст. 395 ГК РФ — мера ответственности за незаконное пользование чужими денежными средствами (п. 53 Постановления Пленума ВС РФ от 24.03.2016 N 7).

Проценты по ст. 395 ГК РФ начисляются по умолчанию, в то время как право на получение законных процентов должно быть прямо прописано в договоре.

Одновременно оба вида процентов могут начисляться с того момента, когда должник нарушит свое денежное обязательство. Например, если заказчику услуг была предоставлена отсрочка оплаты, однако при наступлении срока он не произвел оплату. С этого момента начнут начисляться проценты по ст. 395 ГК РФ и продолжат начисляться законные проценты, поскольку просрочка оплаты не означает прекращения пользования деньгами.

В качестве примера, когда можно взыскать проценты по ст.395 ГК РФ приведем следующие случаи:

- один человек взял у другого в долг некоторую сумму денег по договору займа и отказывается их возвращать;

- компания поставила товары, а организация, получившая их, не произвела оплату;

- подрядчик выполнил строительные работы, заказчик принял их, но не оплатил;

- гражданин взыскал с физического или юридического лица судебные расходы, а последний уклоняется от их возмещения.

Таких ситуаций, когда у гражданина или организации появляется возможность взыскать проценты за неисполнение фин.обязательства на практике происходит достаточно много. Назвать их все попросту невозможно.

Вам нужна помощь в взыскании процентов за нарушение финансовых обязательств – обращайтесь к нашим юристам. Мы произведем актуальный расчет суммы, и обоснуем его документально, составим исковое заявление, а также подготовим иные доказательства вашей точки зрения. Мы готовы ответить на ваши вопросы в любое время, в режиме онлайн. Не откладывайте проблему на завтра, мы решим ее уже сейчас.

Работаем по всей России

+

активных клиентов ЕЮС

лет

на рынке

Получить консультацию

+ 250 юристов

готовы помочь в решении вашей ситуации

Что делать, если образовались долги

Некоторые заемщики переоценивают свои возможности и в определенный момент не знают, как оплатить заем. В таком случае лучше всего обратиться к кредитору и максимально аргументировано попросить о пролонгации кредита. Отсрочка может помочь найти необходимую сумму и рассчитаться с МФО.

Нужно понимать, что возвращать ссуду рано или поздно придется. Поэтому не стоит скрываться от кредитора, игнорировать звонки или сообщения. Урегулирование вопроса мирным путем всегда выгодно для обеих сторон. Если заемщик не хочет вести переговоры, единственный выход для МФО — обращение в суд. Тогда взыскание задолженности будет переведено в судебную плоскость. При отсутствии выплат суд имеет право изъять имущество на сумму долга.

Изменения, принятые в законе об МФО, установили лимит по начислению процентной ставки, штрафов и комиссий. Задолженность даже самых злостных неплательщиков не может превышать сумму займа в два раза.

Новые законодательные нормы сделали микрокредитование доступным и безопасным для заемщиков. Поэтому можно смело оформлять экспресс-займы, решая временные финансовые трудности быстро и эффективно!

Вопросы к статье

Как прекратить начисление процентов по кредиту?

Для того чтобы приостановить начисление процентов и получить возможность освободиться от выплаты на некоторое время, вам необходимо представить заявление в банк. Заявление может быть составлено в свободной форме.

Прикрепленные к заявлению документы (больничный лист, справка об инвалидности и так далее) должны подтверждать причину, которая привела вас к тяжелому материальному положению.

Насколько проценты могут превысить сумму долга?

Общая сумма обязательств, включая неустойки, штрафы и другие дополнительные платежи, не должна превышать 130% от суммы первоначального кредита. Это правило касается и банковских кредитов, и микрозаймов.

Почему проценты на займы в МФО очень высокие?

Причиной высоких процентов на займы в микрофинансовых организациях является невысокая надежность клиентов, что приводит к значительному количеству невозвратных займов. Именно из-за этого фактора при оформлении кредита на короткий срок приходится выплачивать повышенные проценты.