Наиболее распространенные корректировки

Рассмотрим корректировочные проводки, выполняемые наиболее часто:

- Амортизация, устанавливаемая на базе иных параметров.

- Признание выручки, которое было отложено.

- Обесценивание активов.

- Дисконтирование выручки и долгосрочного дебиторского долга.

- Аренда на основании МСФО.

- Пересчет инструментов по управлению финансами.

- Формирование резерва.

- Выделение долгосрочной доли входящего НДС.

- Обязательства по выплате пенсии.

Перечень корректировочных проводок определяется масштабом фирмы, направлением ее деятельности.

Корректировка сведений об ОС

В МСФО 16 «ОС», утвержденного приказом Минфина №217н от 28 декабря 2015 года, прописана возможность модели учета средств по переоцененной стоимости. Модель эта нужна для увеличения инвестиционной привлекательности фирмы. Она также обеспечивает достоверное отражение сведений о стоимости имущества. Несмотря на все преимущества модели, применяется она довольно редко. На это есть причины:

- Образование разниц между бухучетом и налоговым учетом при переоценке ОС, проводимой ежегодно.

- Увеличение трат, связанных с налогообложением имущества.

Также это могут быть прочие локальные причины.

Можно ли корректировать статьи по НМА?

Корректироваться стоимость НМА может вследствие отличий в подходах к оценке активов. Нормы РСБУ и МСФО относительно признания активов могут различаться. А потому ряд показателей будет нуждаться в уточнении.

Какие корректировки влечет создание резерва по сомнительным долгам

Важно! Возмещаемая сумма актива — это приведенная стоимость будущих ожидаемых потоков по финансовому активу, дисконтированная по первоначальной эффективной ставке. Однако некоторые фирмы забывают об обязательности этого требования и совсем не создают резерв или формируют его, но используют при этом правила налогового учета

Цель такого подхода — сблизить правила бухгалтерского и налогового учета (БУ и НУ), забывая при этом об отдельных принципиальных отличиях создания резерва в целях БУ и НУ. К примеру, фирмы не учитывают налоговое ограничение по величине резерва (10% от рассчитанной по правилам НК РФ выручки)

Однако некоторые фирмы забывают об обязательности этого требования и совсем не создают резерв или формируют его, но используют при этом правила налогового учета. Цель такого подхода — сблизить правила бухгалтерского и налогового учета (БУ и НУ), забывая при этом об отдельных принципиальных отличиях создания резерва в целях БУ и НУ. К примеру, фирмы не учитывают налоговое ограничение по величине резерва (10% от рассчитанной по правилам НК РФ выручки).

Такая забывчивость приводит к необходимости корректировок сумм начисленного резерва при трансформации отчетности.

Подготовка исходных данных

Поскольку перейти с РСБУ на МСФО без дополнительной информации невозможно, от фирмы требуется определенная скрупулезность при ее сборе и подготовке. Для этого необходимы следующие источники информации:

- оборотно-сальдовая ведомость по счетам бухучета;

- аналитическая информация о движении ОС (основных средств) и НМА (нематериальных активов) по группам, расшифровка возникающих при приобретении и реализации ОС и НМА обязательств, методов амортизации и др.;

- расшифровка информации о движении инвестиций по видам, возникающих в связи с этим обязательств и т. д.;

- развернутое сальдо по счетам учета ДЗ (дебиторской задолженности), детализация безнадежных и сомнительных долгов, расшифровка резерва, аналитика по видам ДЗ и т. д.;

- иная требуемая дополнительная информация.

Помимо вышеуказанной учетной информации, могут понадобиться следующие данные:

- графики погашения кредитных обязательств;

- лизинговые платежные календари;

- другая информация, способная повлиять на оценку, признание и переклассификацию статей.

Тщательно собранные исходные данные позволяют сформировать в последующем достоверную отчетность по МСФО.

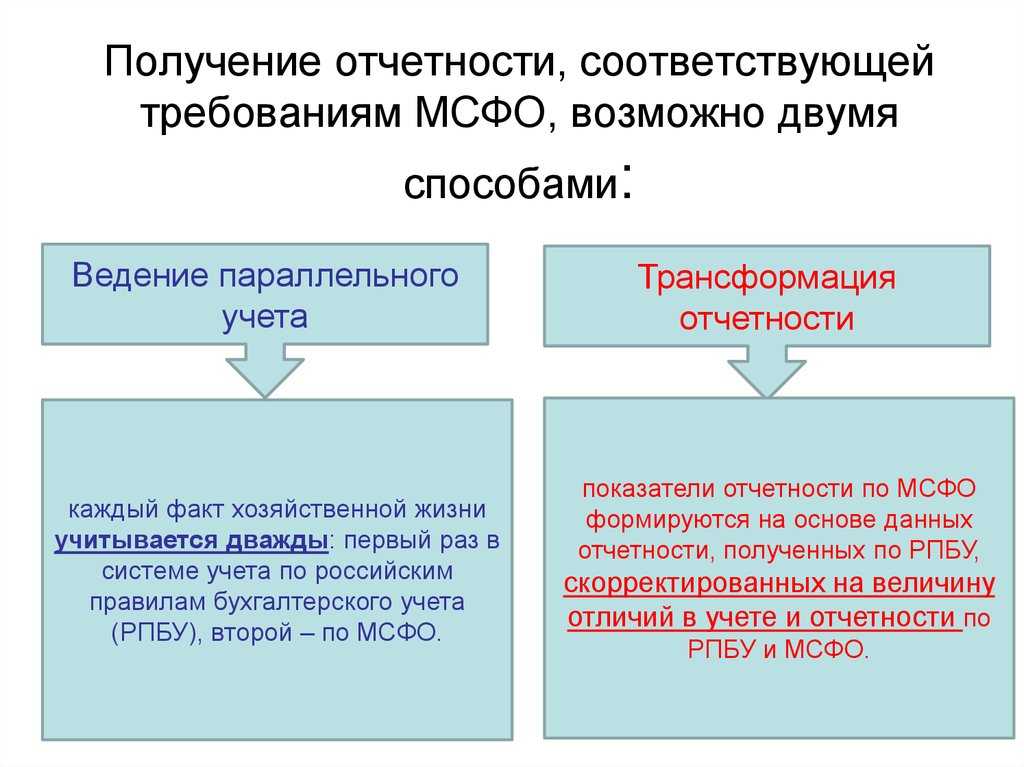

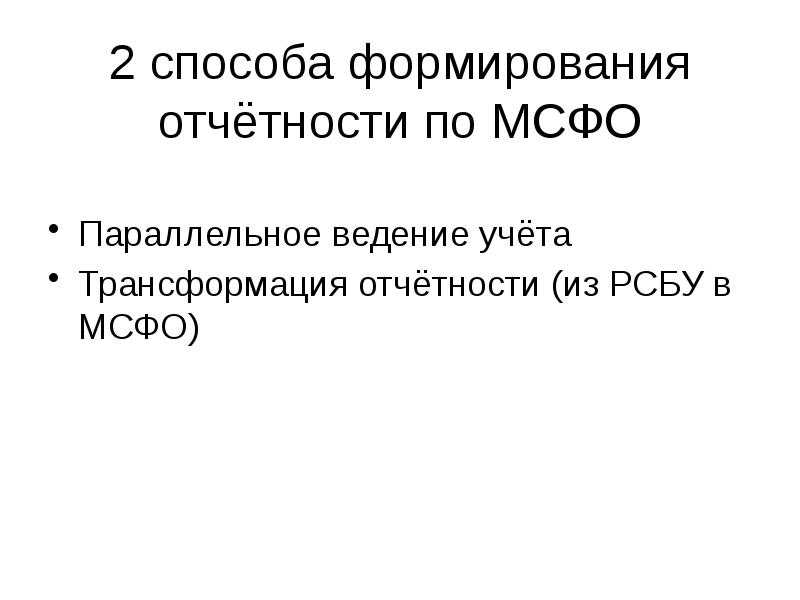

Параллельное ведение бухгалтерского учета: причины и требования

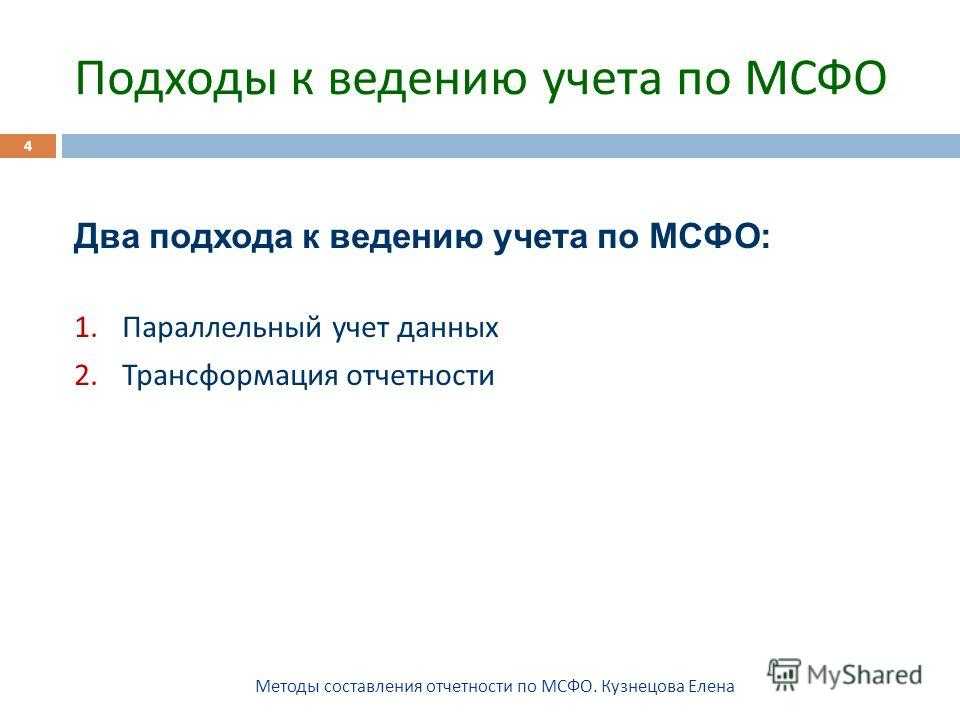

Важными основаниями для ведения учета по двум стандартам являются внешние факторы: иностранным инвесторам нужна западная отчетность для оценки финансового положения и результатов деятельности банков, выступающих в роли объектов их инвестирования или созданных ими на российской территории. Как правило, инвесторы доверяют известным системам программного обеспечения (ПО) финансовой деятельности, а также финансовой отчетности, подготовленной с использованием таких систем.

В нашей стране все зарегистрированные юридические лица обязаны вести полный и подробный бухгалтерский учет в соответствии с российским законодательством. Что касается иностранных банков в России, то им также приходится не только обрабатывать информацию, необходимую для управления деятельностью, и своевременно выполнять требования по отчетности, установленные в головном офисе, но и обеспечивать надлежащее соблюдение нашего законодательства

Поэтому иностранные банки в первую очередь стремятся выполнить требования законодательства и только потом, по возможности, трансформировать учет по российским стандартам, управленческий учет в отчетность, предоставляемую головному офису (при этом, безусловно, принимаются во внимание различия в методах учета и влияние инфляции)

Таким образом, система учета и отчетности должна удовлетворять, по крайней мере, трем требованиям:

- ведение учета и отчетности по национальным стандартам в соответствии с российским законодательством;

- составление отчетности по зарубежным стандартам для головного офиса или материнской организации;

- ведение управленческого учета для руководства банка.

Корректировка информации об основных средствах

Примером корректировки по статье «Основные средства» может служить разный подход в РСБУ и МСФО к последующей оценке ОС.

К примеру, в МСФО 16 «Основные средства» (введенном в действие приказом Минфина России от 28.12.2015 № 217н) допускается использование модели учета ОС по переоцененной стоимости, и фирмы используют данную модель для повышения привлекательности своего финансового положения перед инвесторами. Кроме того, использование данной модели позволяет более достоверно отражать в отчетности информацию о справедливой стоимости имущества.

Однако фирмы не так часто применяют данный поход в отечественном учете, хотя право отражать ОС по переоцененной стоимости существует и в ПБУ 6/01 «Учет основных средств» (утвержденном приказом Минфина России от 30.03.2001 № 26н). Объясняется это рядом причин:

- возникновением разниц между бухгалтерским и налоговым учетом при ежегодной переоценке ОС;

- ростом расходов, связанных с уплатой налога на имущество;

- иными внутрифирменными причинами.

В результате такой разницы в походах возникает необходимость в корректировке информации при ее трансформации из РСБУ в МСФО.

Согласно учетной политике по МСФО фирма применяет модель последующего учета ОС по переоцененной стоимости с ежегодной регулярностью переоценки.

В сентябре 2014 года было приобретено производственное помещение за 13 млн руб. со сроком полезного использования 30 лет. В декабре 2015 года по результатам проведенной независимыми оценщиками экспертизы справедливая стоимость помещения составила 15 млн руб.

Балансовая стоимость данного объекта на 31.12.2015 при линейном способе начисления амортизации — 12,458 млн руб. (13 млн руб. – 13 млн руб. × 15 мес. / 360 мес.).

На указанную дату для целей МСФО стоимость помещения необходимо увеличить на разницу между ее балансовой и справедливой стоимостью. Таким образом, сумма дооценки составит 2,542 млн руб. (15 млн руб. – 12,458 млн руб.).

Отражение дооценки сопровождается следующей записью: Дт «Основные средства» (2,542 млн руб.) Кт «Резерв переоценки основных средств» (2,542 млн руб.).

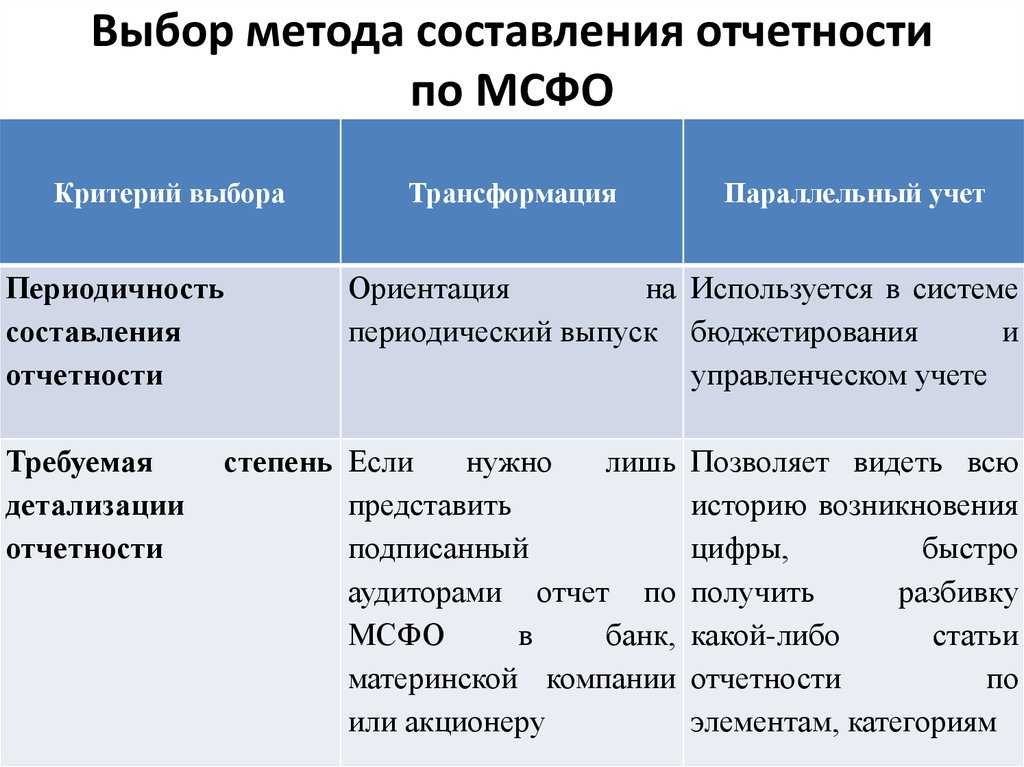

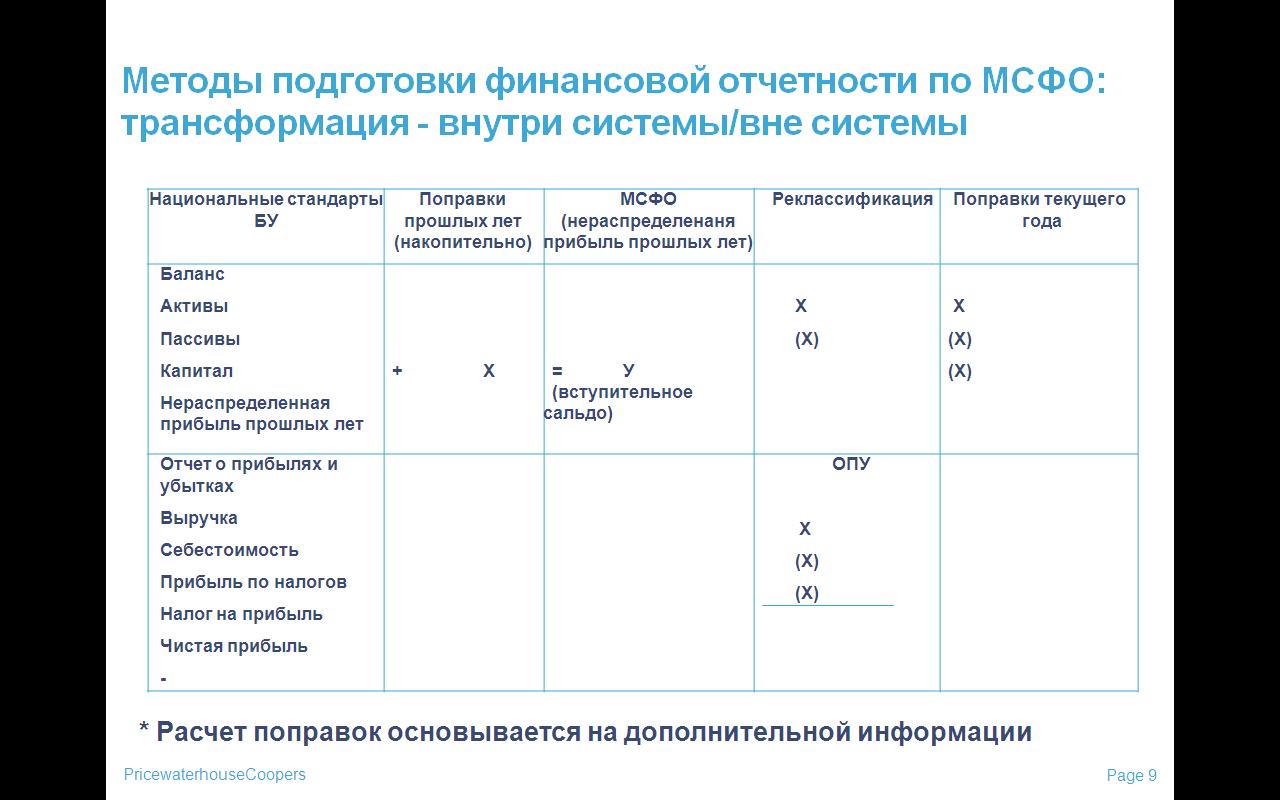

Подходы к трансформации финансовой отчетности

Для осуществления трансформации финансовой отчетности в соответствии с IAS прежде всего необходимо дать соответствующую характеристику банка и его учетной политики (УП)

В процессе анализа УП чрезвычайно важен учет всех аспектов, связанных с IAS, а также стандартов IAS, имеющих отношение к деятельности кредитных организаций (остальные стандарты IAS, правда, также следует принимать во внимание на данном этапе). Кроме того, требуются анализ различий и приведение всех необходимых элементов отчетности в соответствие с IAS

Нелишним будет сказать, что качество трансформации и соответствие отчетов IAS, безусловно, зависят от уровня профессионализма специалистов.

При проведении анализа очень важно определить степень соответствия учетной политики основным принципам IAS. Как показывает практика, вследствие применения российскими банками собственной учетной политики нарушаются важнейшие принципы, принятые IAS (например, принцип осмотрительности в части начисления резерва по безнадежным ссудам и принцип надежности в части оценки активов и пассивов и т

п.). Таким образом, широкое использование в практике бухгалтерского учета основополагающих международных принципов позволяет упростить процесс трансформации отчетности с соблюдением IAS, что повышает ее достоверность.

Основные аспекты использования методики трансформации

1. Данный аспект связан с постепенным переходом отечественной системы учета на IAS, что порождает необходимость проведения трансформации бухгалтерской отчетности.

Трансформация позволяет готовить финансовую отчетность в формате, знакомом всем участникам того или иного финансового рынка. Она обеспечивает базу для сбора финансовой информации в том виде, который согласуется с системой учета и управленческими информационными системами.

2. Аспект, касающийся расходов, связанных с подготовкой бухгалтерской информации по IAS. На первый взгляд, трансформация финансовой отчетности требует наименьших расходов, так как проводится по мере необходимости (для мелких и средних банков – от одного раза в квартал до одного раза в год, что продиктовано необходимостью предоставления соответствующей информации для управления банком; для большинства крупных банков периодичность должна составлять один раз в месяц). Для крупных банков ведение двойного учета может оказаться более приемлемым решением.

Проведение трансформации финансовой отчетности в соответствии с IAS требует привлечения специально подготовленных кадров или консультантов. Для наработки опыта и знаний внутри банка необходимы время и средства, а «эксплуатация» консультантов оборачивается обычно большими затратами. Другая сторона медали: на рынке труда существует нехватка высококвалифицированных специалистов в данной области.

Независимо от того, примет ли банк решение о трансформации бухгалтерской отчетности или сочтет более удобным введение двойного учета, в обоих случаях от сотрудников банка потребуются экспертные знания и опыт. Поэтому подготовка компетентных кадров должна стать первоочередной задачей. Даже на начальном этапе ознакомления с IAS персонал банка может быть привлечен к сбору и первичной обработке данных, что позволит избежать расходов, связанных с привлечением консультантов «извне». Уже после проведения первой трансформации руководство банка быстро осознеает выгоды, полученные в результате предоставления отчетности в новом формате, от использования знаний и навыков собственных сотрудников.

Для того чтобы оценить целесообразность ведения параллельного учета или осуществления трансформации, руководство банка должно четко представлять себе, какую выгоду от данных процессов могут получить конкретные подразделения и банк в целом.

Прошлое обязывающее событие как условие признания оценочного обязательства

Как мы уже отмечали, прошлое событие, приводящее к возникновению существующего обязательства, называется обязывающим событием. Согласно Стандарту, для того чтобы событие (факт хозяйственной жизни) можно было считать формирующим обязательство, признаваемое в отчетности как оценочное, необходимо, чтобы предприятие «не имело реалистичной альтернативы урегулированию обязательства, созданного данным событием». Это возможно только:

- когда урегулирование обязательства может быть произведено в принудительном порядке в соответствии с законодательством; или

- в случае обязательства, обусловленного сложившейся практикой, когда такое событие (которое может быть действием самого предприятия) создает у других сторон обоснованные ожидания, что предприятие выполнит это обязательство.

Так как финансовая отчетность компании должна отражать ее финансовое положение на конец отчетного периода, а не его возможное положение в будущем, то оценочные обязательства не должны признаваться в отношении затрат, которые придется понести для продолжения деятельности в будущем. Единственными оценочными обязательствами, которые могут быть признаны в отчете о финансовом положении предприятия, отмечается в Стандарте, являются те, которые реально существуют на конец отчетного периода.

При этом в тексте Стандарта специально подчеркивается, что в качестве оценочных обязательств могут быть признаны только обязательства, возникающие из прошлых событий, которые существуют независимо от будущих действий предприятия (то есть направленности деятельности предприятия в будущем).

Примерами таких обязательств являются штрафы или затраты на ликвидацию противозаконного ущерба окружающей среде. Урегулирование и того, и другого ведет, вне зависимости от будущих действий предприятия, к выбытию ресурсов, содержащих экономические выгоды. Аналогичным образом предприятие должно признавать оценочные обязательства по покрытию затрат по выводу из эксплуатации нефтедобывающей установки или атомной электростанции в той степени, в которой предприятие обязано устранить уже нанесенный среде ущерб. И наоборот, под давлением рыночных рычагов или требований законодательства предприятие может намереваться или ему придется понести затраты на организацию своей будущей деятельности определенным образом (например, путем установки дымовых фильтров на заводе определенного типа). Поскольку предприятие может избежать будущих затрат при помощи своих будущих действий, например, изменив режим деятельности, у него нет существующего обязательства по этим будущим затратам и, следовательно, в этом случае оценочное обязательство признаваться не должно.

Немаловажно, что обязательство как таковое всегда подразумевает существование другой стороны, по отношению к которой существует данное обязательство. Однако при этом нет безусловной необходимости знать конкретного представителя стороны, перед которой это компания обязана

Обязательство может существовать перед всем обществом. Поскольку обязательство всегда подразумевает обязанность перед другой стороной, из этого следует, что решение руководства или Совета директоров не создает конклюдентного (неюридического) обязательства на конец отчетного периода, если только это решение не было доведено до сведения затрагиваемых сторон еще до окончания отчетного периода в достаточно конкретной форме, чтобы создать у них обоснованные ожидания, что предприятие выполнит принятые на себя обязанности.

Событие, не ведущее к немедленному возникновению обязательства, может привести к его появлению позднее вследствие изменений законодательства или в связи с тем или иным действием компании. Так, достаточно конкретное публичное заявление приводит к возникновению конклюдентного обязательства. Например, при причинении ущерба окружающей среде может не существовать обязательства по устранению его последствий. Однако причинение ущерба станет обязывающим событием, когда вновь принятый закон потребует устранения причиненного ущерба или когда предприятие публично примет на себя ответственность за устранение ущерба в такой форме, что создаст обязательство, обусловленное сложившейся практикой.

Если предлагаемый новый закон еще требует согласований, обязательство возникнет только тогда, когда практически бесспорным станет то, что закон будет принят в том виде, в каком он изложен в проекте. Для целей настоящего стандарта такое обязательство рассматривается как юридическое обязательство.

Основные этапы

Трансформация включает три основных этапа: подготовительный, основной и технический этапы.

Подготовительный этап содержит в себе следующие операции:

- разработку учетной политики по МСФО в целях максимального сближения учетной политики российского бухгалтерского учета и МСФО в целях уменьшения расхождения статей учета при трансформации;

- выполнение требований МСФО (IFRS) 1 и составление начального баланса;

- выбор валюты оценки и валюты представления отчетности;

- анализ корпоративной структуры компании для определения дочерних и зависимых предприятий, которые необходимо включить в отчетность для составления консолидированной отчетности по МСФО;

- расчет входящих остатков в качестве базы для трансформации;

- анализ всех операций компании в целях выявления различий в учете объектов по российским и международным стандартам, а также сбор информации, необходимой для расчета трансформационных корректировок;

- разработку плана счетов по МСФО и таблицы соответствия российского Плана счетов плану счетов по МСФО;

- разработку трансформационной модели, т.е. системы трансформационных таблиц, позволяющих с помощью корректирующих проводок пересчитать позиции отчетности;

- осуществление реклассификации счетов и составление бухгалтерских проводок по переходу с российского на международный план счетов.

Основной этап трансформации включает:

- поиск и определение различий в подходах к ведению бухгалтерского учета и отчетности по МСФО и РПБУ;

- подготовку корректировочных записей на основе существующих различий в учете.

Технический этап трансформации включает:

- подготовку трансформационных записей;

- составление корректировочных проводок;

- создание рабочей трансформационной таблицы;

- заполнение форм отчетности в соответствии с форматом МСФО.

План трансформации финансовой отчетности в соответствии с международными стандартами

1. Подготовка:

- детальное изучение основных предписаний, которые имеют отношение к документации, требуемой по стандарту (МСФО);

- проведение сравнительного анализа актуальных национальных и международных стандартов: изучение значимых отличий и несовпадений в оценочных мероприятиях;

- изучение условий и требований МСФО 1, которые позволяют применить стандарты впервые;

- создание или изменение учетной политики организации таким образом, чтобы она соответствовала предписаниям МСФО.

2. Процедура трансформации МСФО:

- проведение анализа учетной политики, который позволяет сопоставить отчетность с целью выявления количества корректировок;

- подготовка рабочей документации, которая будет использована в отчетности;

- выполнение корректировки;

- сбор материалов, необходимых для произведения трансформационной процедуры;

- составление отчета о полученной прибыли и убытках в соответствии основной концепции МСФО;

- подготовка отчета об изменении капитала;

По завершению всех работ также готовятся пояснения к отчетности в соответствии с требованиями международных стандартов финансовой отчетности.

3. Действия, производимые после трансформационной процедуры:

- подготовка дополнительных форм отчетности, необходимых для завершения процедуры;

- выполнение трансформации всех элементов финансового отчета по МСФО с учетом инфляции;

- перерасчет готового отчета по курсу валют (перевод отчета в иностранную валюту).

Специалист, который осуществляет трансформацию МСФО, имеет право самостоятельно определять основные этапы внесения изменений, выбирать методику переноса данных из национального стандарта в международный. На этот выбор оказывают влияние огромное количество факторов:

- специфика организации бухгалтерского учета;

- особенности финансовой и хозяйственной деятельности предприятия;

- нюансы учетной политики предприятия;

- уровень детализации каждого отчета;

- наличие времени на трансформацию;

Оценочные обязательства как объект учета

В предыдущей статье мы подробно рассмотрели базовые отличия понятия «резерв» в его трактовке отечественными нормативно-правовыми актами и МСФО, выделив из достаточно широкой категории «резервов» оценочные обязательства (provisions) как самостоятельный объект бухгалтерского учета и самостоятельную позицию бухгалтерской отчетности организаций.

Итак, мы выяснили, что наиболее распространенный вариант перевода термина «provisions» как «резервы» фактически указывает на отражение в отчетности оценочных обязательств фирмы. И именно этого перевода термина «provisions» — оценочные обязательства — мы и будем придерживаться в дальнейшем.

МСФО (IAS) 37 определяет оценочные обязательства как «обязательства с неопределенным сроком исполнения или обязательство неопределенной величины». При этом Стандарт специально указывает на то, что для целей признания в финансовой отчетности, составляемой по МСФО, обязательство — это существующая обязанность фирмы, возникшая из прошлых событий (совершившихся в прошлом фактов), исполнение (урегулирование) которой, как ожидается, приведет к выбытию ресурсов фирмы, содержащих экономические выгоды.

Такие факты, то есть основания возникновения обязанностей компаний, отражаемых согласно МСФО как оценочные обязательства, определяются как «обязывающие события». Обязывающим событием Стандарт называет событие, создающее юридическое или обусловленное сложившейся практикой обязательство, в результате которого у организации не возникает реалистичной альтернативы тому, чтобы это обязательство в будущем исполнить.

Таким образом, речь идет об обязательствах, сроки и/или величины которых на момент составления неопределенны, однако вероятность их трансформации в обязательство (обязательства) с определенной суммой и датой выполнения такова, что не признать их в отчетности — значит, ввести заинтересованных пользователей в заблуждение относительно реального положения дел фирмы.

МСФО (IAS) 37 разделяет две группы обязывающих событий, формирующих обязательства компании, которые следует отражать в учете как оценочные. События первой группы формируют так называемые «юридические обязательства» (legal obligation). Сюда относят обязательства, обусловленные договором (из прямо определенных или подразумеваемых его условий); действующим законодательством или иным действием правовых норм (например, судебных разбирательств). События второй группы создают «обязательства, обусловленные сложившейся практикой, или конклюдентные обязательства» (constructive obligation).

Стандарт указывает, что обязательства такого рода возникают в результате действий компаний в случаях, когда «посредством сложившейся практики, опубликованной политики фирмы или достаточно конкретного ее текущего заявления компания продемонстрировала, что она примет на себя определенные обязанности». Также данный вид обязательств имеет место и в иных случаях, когда, как отмечается в МСФО (IAS) 37, «фирма создала у других сторон обоснованные ожидания того, что она исполнит принятые на себя обязанности».

Таким образом, к оценочным обязательствам можно отнести обязательства, возникающие в результате выданных компанией гарантий, судебных процессов, причитающихся клиентам возмещений, обременительных (убыточных) контрактов, в результате закрытия или реструктуризации подразделений фирмы, сделанных ею публичных заявлений и т. п.

Отделяя оценочные обязательства как элемент картины финансового положения фирмы, отражаемой в ее бухгалтерской отчетности, от резервов, IAS 37 подчеркивает, что в некоторых странах термин «резерв» используется в контексте таких статей, как амортизация, обесценение активов, сомнительные долги и т. п. Эти статьи, говорится в Стандарте, представляют собой корректировки балансовой стоимости активов и данным МСФО не рассматриваются.

Здесь необходимо понимать, что формирование таких «оценочных резервов», например, резервов по сомнительным долгам — это фактически признание убытков в соответствии с принципом консерватизма. Данные резервы не отвечают определению оценочных обязательств или обязательств как таковых в соответствии с МСФО, поэтому признание обязательством таких «резервов» при составлении бухгалтерской отчетности считается недопустимым.

Также необходимо учитывать, что, хотя оценочные обязательства и являются подгруппой обязательств, они отличаются от таких обязательств, так, например, торговая кредиторская задолженность (счета к оплате) и начисления, поскольку они характеризуются неопределенностью по срокам или сумме будущих затрат, необходимых для выполнения обязанности.