Строка 1250 «Денежные средства и денежные эквиваленты»

Денежные средства относятся к оборотным активам. Информацию о них — как в рублях, так и в иностранной валюте записывают по строке 1250 баланса. В частности, в этой строке отражают:

- деньги в кассе фирмы, а также стоимость денежных документов (например, почтовых марок, оплаченных проездных билетов, путевок и т. д.);

- деньги на расчетных счетах в банках;

- деньги в иностранной валюте, находящиеся на валютных счетах в банках;

- прочие денежные средства, например деньги, находящиеся на специальных счетах в банках, переводы в пути и т. д.

Средства на депозитных счетах, открытых с целью получения дохода, в строке 1250 не показываются. В зависимости от срока депозита их отражают либо по строке 1170 (долгосрочные), либо по строке 1250 (краткосрочные) баланса.

Стоимость средств в иностранной валюте пересчитывают в рубли по официальному курсу Банка России на отчетную дату. Для заполнения этой строки используют данные об остатках денежных средств организации, отраженные в банковских выписках и кассовой книге.

Также в строку 1250 баланса вписываются денежные эквиваленты организации. Это краткосрочные (на срок не более 3-х месяцев) и высоколиквидные вложения, не подверженные риску изменения стоимости, которые могут быть обращены в заранее известную сумму денег. Например, это денежный эквивалент — это банковский вклад «до востребования».

Таким образом, в строку 1250 вносят дебетовое сальдо по счетам 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» и т. д.

По какой строке баланса отражается счёт 08?

По счёту 08 «Капитальные вложения» учитываются затраты фирмы вложенные в объекты капитального строительства. При проведении всех процедур по строительству эти объекты в дальнейшем могут быть использованы компанией как основное средство (счёт 01), с присвоением группы для начисления амортизации (счёт 02); НИОКР (счёт 04); нематериальные активы (счёт 04); прирост поголовья стада в животноводческой деятельности (счёт 11) и освоение ресурсов окружающей среды. Давайте в данной статье рассмотрим, как и на каком счёте учитываются капитальные вложения и по какой строке баланса отражается счёт 08.

Способ приобретения имущества

По способу получения компанией имущественных ценностей, которые будут в дальнейшем формировать цену на счёте 08, можно разделить на такие группы:

- Влад в уставной капитал фирмы;

- Куплено, без дальнейшего вложения в него материальных ресурсов;

- Получено безвозмездно;

- Создано (построено) сотрудниками (работниками) самой компании – хозрасчетный способ;

- Создано (построено) сотрудниками (работниками) сторонней компании – подрядный способ;

- Смешанный способ, при котором используются труд сотрудников (работником) самой компании и сторонней компании, то есть будут использоваться в работе два способа указанных выше – хозрасчётный и подрядный.

На счёте 08 учитываются затраты не только на вновь созданное имущество (объект), но и затраты на модернизацию и реконструкцию действующих объектов, которые в дальнейшем увеличивают стоимость имущества.

Отражение счёта 08 в бухгалтерском балансе

Остатки кап. вложений отражаться в балансе с разбивкой (детализацией) по пяти пунктам (строкам), в зависимости от деятельности (направления) компании.

Если предприятие занимается разведыванием природных ресурсов (недр земли), то суммы капитальных вложений, например в бурение скважин, будут учитывать по стр. «Нематериальные поисковые активы» и «Материальные поисковые активы». Они будут связаны с начислением заработной платы работникам, услуги сторонних организаций и другие. Эти активы будут относиться к одной из амортизационных групп, то соответственно сумма в балансе будет указана за минусом начисленной амортизации.

Остальные три стр. в балансе это вложение в:

- «Результаты исследования и разработок», далее по тексту НИОКР;

- «Основные средства», далее по тексту ОС;

- «Нематериальные активы», далее по тексту НМА.

Только помните, что остаток по строке ОС, указывается с учётом сальдо по счёту 07 «Оборудование к установке».

Все эти правила применяются при составлении полной формы баланса, которая утверждена приказом Минфина от 02.07.2010 года за №66-Н. Если мы будет использовать упрощенную форму, она утверждена тем же приказом, то в нём будет отражено только две строки:

- «Материальные внеоборотные активы»;

- «Нематериальные, финансовые и другие внеоборотные активы».

Помните, что остатки на счете 08 не облагаются налогом на имущество.

Чтобы с экономить текущие расходы предприятия и не начислять налог на имущество на ОС, то не используемые объекты в работе желательно законсервировать, для этого издаётся приказ на консервацию оборудования (объекта) и после этой процедуры можно не начислять налог на имущество.

Оценка объектов аренды и обязательств по ним

ФСБУ 25/2018 ввело понятие «фактической стоимости» объекта аренды

Обратим внимание, не рыночной, не справедливой, не себестоимости, но фактической стоимости. Пунктом 13 ФСБУ 25/2018 устанавливается, что «право пользования активом признается по фактической стоимости»

Раскрывается это понятие следующим образом.

«Фактическая стоимость права пользования активом, — гласит пункт 13 ФСБУ 25/2018, — включает:

а) величину первоначальной оценки обязательства по аренде».

Отметим, что в соответствии с пунктом 14 ФСБУ 25/2018 «обязательство по аренде первоначально оценивается как сумма приведенной стоимости будущих арендных платежей на дату этой оценки».

Что же касается предписаний относительно методов расчета приведенной стоимости, пункт 15 ФСБУ 25/2018 определяет, что «приведенная стоимость будущих арендных платежей определяется путем дисконтирования их номинальных величин. Дисконтирование производится с применением ставки, при использовании которой приведенная стоимость будущих арендных платежей и негарантированной ликвидационной стоимости предмета аренды становится равна справедливой стоимости предмета аренды. При этом негарантированной ликвидационной стоимостью предмета аренды считается предполагаемая справедливая стоимость предмета аренды, которую он будет иметь к концу срока аренды, за вычетом сумм, указанных в подпункте «е» пункта 7 настоящего Стандарта, которые учтены в составе арендных платежей», то есть «суммы, подлежащие оплате (получению) в связи с гарантиями выкупа предмета аренды по окончании срока аренды».

Специально оговаривается, что «в случае если ставка дисконтирования не может быть определена в соответствии с первым абзацем настоящего пункта (то есть вышеприведенным порядком — М.П.), применяется ставка, по которой арендатор привлекает или мог бы привлечь заемные средства на срок, сопоставимый со сроком аренды».

Далее в фактическую стоимость права пользования арендуемым активом включаются (п. 13 ФСБУ 25/2018):

«б) арендные платежи, осуществленные на дату предоставления предмета аренды или до такой даты».

Суммы таких осуществленных платежей могут отражаться на счете 76 «Расчеты с разными дебиторами и кредиторами» как дебиторская задолженность арендодателя.

Также, согласно предписаниям ФСБУ 25/2018, в фактическую стоимость объекта аренды как внеоборотного актива включаются (п. 13 ФСБУ 25/2018):

«в) затраты арендатора в связи с поступлением предмета аренды и приведением его в состояние, пригодное для использования в запланированных целях».

И, наконец, в фактическую стоимость объекта аренды, согласно предписаниям ФСБУ 25/2018, должна включаться «величина подлежащего исполнению арендатором оценочного обязательства, в частности, по демонтажу, перемещению предмета аренды, восстановлению окружающей среды, восстановлению предмета аренды до требуемого договором аренды состояния, если возникновение такого обязательства у арендатора обусловлено получением предмета аренды».

Утвержденная приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» форма бухгалтерского баланса для отражения оценочных обязательств предусматривает специальную позицию в разделах VI «Долгосрочные обязательства» и V «Краткосрочные обязательства».

Действующий план счетов не содержит отдельной позиции для синтетического учета оценочных обязательств. Определяемое формой баланса место для величин оценочных обязательств свидетельствует о необходимости квалифицировать их как объекты, наиболее схожие с обязательствами организации и приравниваемые к таковым для целей анализа финансового положения отчитывающейся фирмы. Отсюда для ведения синтетического учета сумм условных обязательств по договорам аренды наиболее подходящими следует признать позиции раздела VI «Расчеты». По нашему мнению, для этих целей в рабочий план счетов можно было бы включить позицию 78 «Оценочные обязательства». Однако классическим тому препятствием вновь станет необходимость «согласования с Министерством финансов РФ».

Здесь, учитывая действие требования рациональности и отсутствие серьезной значимости в использовании определенной номенклатуры плана счетов, можно рекомендовать для отражения оценочных обязательств позиции синтетических счетов 96 «Резервы предстоящих расходов» или 76 «Расчеты с разными дебиторами и кредиторами». Любой из этих вариантов будет приемлем при надлежащем обособленном отражении таких обязательств по строке «Оценочные обязательства», соответственно, VI и V разделов баланса.

Бух баланс с кодами строк 2023

- на отчетную дату (при заполнении за 2023 год — на 31 декабря 2023 года);

- на 31 декабря предыдущего года (при заполнении за 2023 год — на 31 декабря 2023 года);

- на 31 декабря года, предшествующего предыдущему (при заполнении за 2023 год — на 31 декабря 2023 года).

Формы бухгалтерской отчетности, применяющиеся до настоящего времени, установлены актуальной редакцией приказа Минфина России от 02.07.2010 № 66н. С 1 июня 2023 года действует редакция от 19.04.2023. Базовый подход к составлению бухотчетности соответствует следующим принципам: она должна делаться по данным бухгалтерского учета, быть полной, достоверной, полезной для пользователей. Тем не менее такая отчетность может иметь сокращенные варианты. Рекомендации по составлению и представлению форм содержит действующая редакция ПБУ 4/99.

Оценочные обязательства. Указанная строка 1430 заполняется, если организация признает в бухучете оценочные обязательства согласно Положению по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010), утвержденному Приказом Минфина России от 13.12.2010 N 167н. Напомним, субъекты малого предпринимательства, которыми являются большинство «упрощенцев», могут не применять данное ПБУ.

Внимание! Бухгалтерскую отчетность, как правило, сдают по итогу за год. Однако, возможно представление ее поквартально

В этом случае она называется промежуточной. Такая документация нужна очень часто при оформлении кредитов в банках, собственникам компании и т.д.

- Дебиторская и кредиторская задолженности показываются свернутым показателем. Это ошибка — в балансе отдельно нужно показать задолженность перед дебиторами или кредиторами и отдельно — полученные либо выплаченные авансы. По такому же принципу нужно отражать прибыли и убытки.

- Размер полученного аванса нужно отражать не в чистом виде, а вместе с полученным с этим платежом НДС.

- Основные и нематериальные активы отражаются о первоначальной стоимости. Это неверно. Данные величины нужно корректировать на размер начисленной амортизации по каждому виду имущества.

- Беспроцентные займы показываются в составе финансовых вложений. Это неверно, их нужно показывать в составе дебиторской задолженности в разрезе сроков погашения.

- Отрицательные показатели записываются со знаком минус. Согласно инструкции по заполнению бланка, отрицательные значения нужно показывать в круглых скобках без минуса.

Как правильно заполнять сведения

Необходимо помнить о том, как создается статья расходов, которые направлены на создание продукта труда. К ним относят:

- Материальные затраты, которые необходимы на приобретение материала и сырья;

- Затраты на оплату труда работников предприятия, а также наемных сотрудников. С ними обязательно компания заключает акт об оказатии услуг;

- Отчисления на социальные нужды. К подобным выплатам относят в первую очередь социальные пособия, а также различные пенсионные и страховые отчисления;

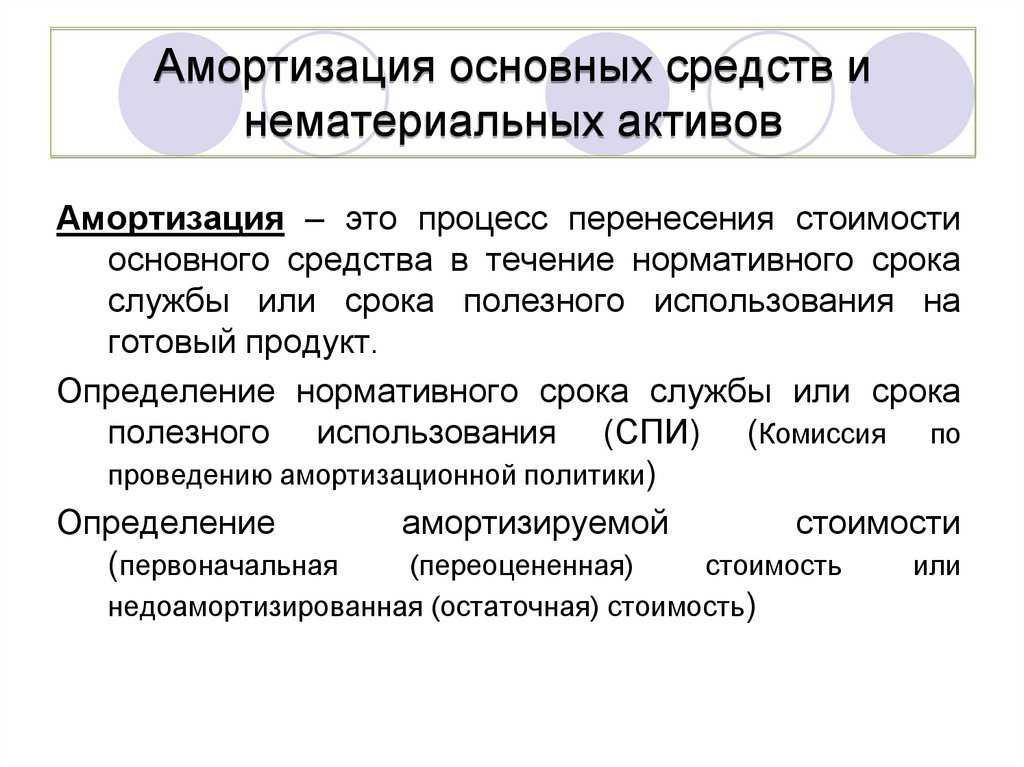

- Расходы на амортизацию.

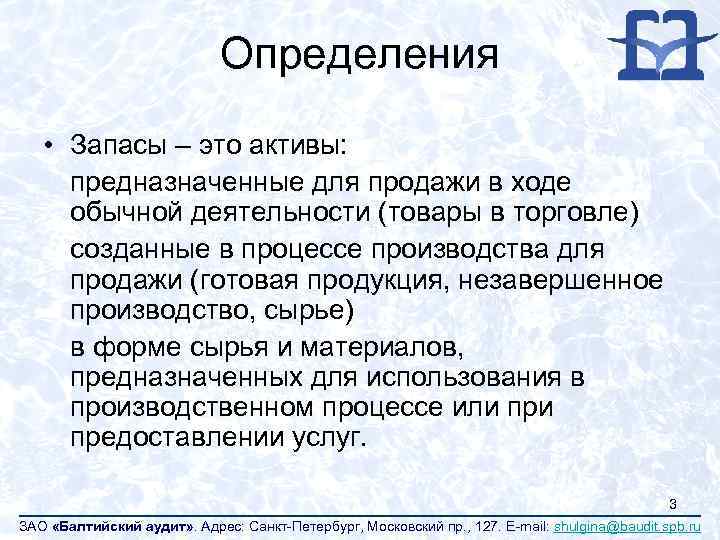

После того, как фактические данные о каждом из типов запасов были отражены, необходимо произвести из оценку. Она может осуществляться бухгалтером несколькими способами, например, учет по себестоимости каждого товара, расчет средней себестоимости.

Большинство бухгалтеров на практике используют последний способ, а именно учет по времени приобретения товаров. Стоит отметить, что подробное отражения приобретенных запасов по их составу необходимо прописывать в строках от 12101-12105.

При этом бухгалтерия может заполнять отчет о расходах будущих периодах в строке баланса. Но для этих целей, организации необходимо задокументировать в учетной политике порядок учета. Многие бухгалтера интересуются: «В какой строке баланса отражается 97 счет». Он позволяет в строке 1210 создать специальные субсчета, чтобы выражать затраты, которые будут отнесены к последующим периодам закупки.

Одним из важнейших показателей в строке «Запасы» является отражение сырья и материалов. К ним причисляют те МА компании, которые становятся главными средствами труда для создания товара, а после занесения данных о конечной валовой продукции в строке баланса. То есть данные товарные запасы являются его основными ресурсами производства. К такому типу товаров могут относить не только топливо, детали для ремонта, основные составляющие продукта, но и инструментарий, спецодежда сотрудников, а также производственные отходы.

Они прописываются и учитываются по дебетовому сальдо счета 10, а именно в виде изначальной цены за товары, которые не подлежат списанию до конца следующего отчетного периода. Для того, чтобы упросить весь процесс, опытные бухгалтера используют счет 15, в котором выражаются сведения о заготовленных и приобретенных МА, а также счет 16 с данными об отклонениях в стоимости МА. Все это позволяет подробно расписать и отразить учетную цену материалов и сырья. Готовая продукция отражается также в строке 1210.

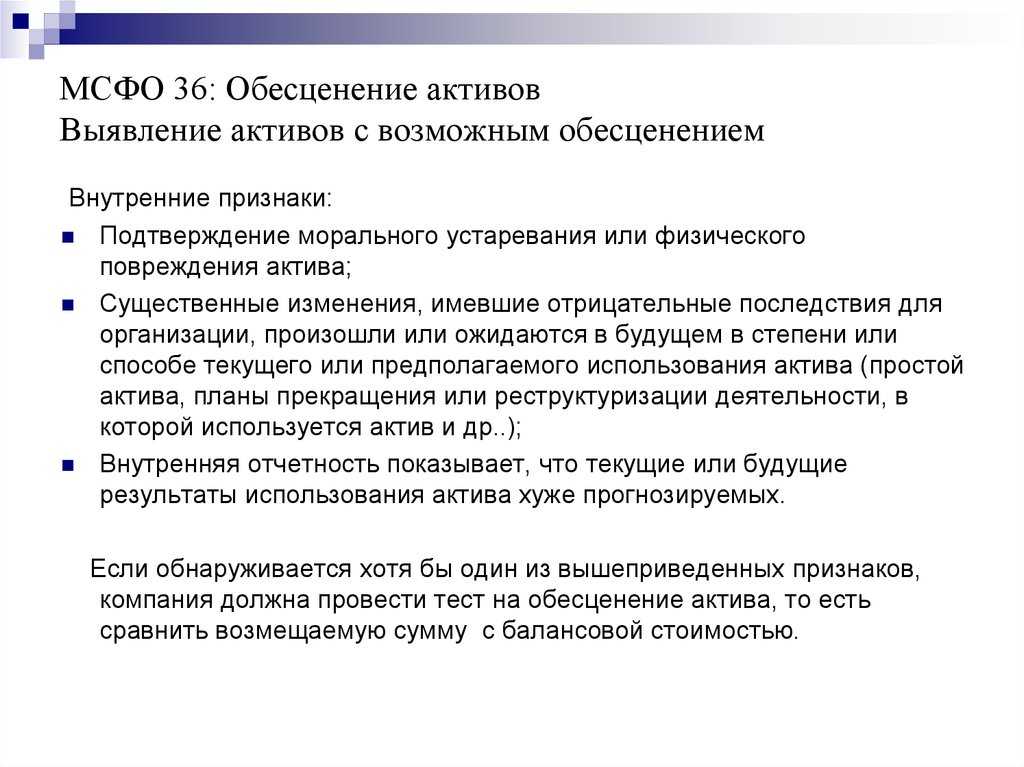

Стоит отметить роль счета 14. В том случае, если организация планирует создать резервный фонд для обесценения общей суммы запасов. Обесценением называют явление уменьшения стоимости материально-производственных запасов. То есть в счете 14 прописываются сырье и материалы компании за вычетом резерва под обесценение. При этом их стоимость должны быть ниже изначальной в несколько раз к дате сдачи отчета. Для того, чтобы это определить необходимо провести тест на обесценение:

- Составьте список активов компании, которые будут участвовать в тестировании;

- Просчитайте стоимость актива, которая будет возмещена;

- Определить убытки от явления обесценения;

- Признайте убыток в составе прибыли или убытка за определенное время от обесценения;

- Подготовьте подробный анализ ситуации после даты отчета;

- Задокументируйте все полученные данные и пропишите в отчетности все необходимые сведения.

Это позволит в несколько раз снизить стоимость использованных материалов и остановить перерасход прибыли предприятия на дальнейшие периоды.

Система проведения переоценки имущества (проводки, особенности)

В зависимости от того, проводилась ли переоценка имущества ранее, система проведения первой/новой переоценки будет различной:

| Ситуация с переоценкой имущества | Система проведения переоценки имущества |

| Переоценка проводится впервые | Дооценка будет отнесена на Кт счета 83 “Добавочный капитал”.

Уценка относится на Дт счета 91.2 “Прочие доходы и расходы”. Если переоценка произведена в начале года, а не в конце, значение уценки будет отнесено на Дт счета 84 “Нераспределенная прибыль (непокрытый убыток)”. Амортизация подлежит пересчету. |

| Переоценка проводится повторно | Новая дооценка должна быть отнесена в добавочный капитал. Если величина эквивалентна предыдущей уценке, дооценка причисляется к Кт счета 91.1. Если величина превышает старое значение, остаточное значение переносится в добавочный капитал. |

| Имущество уже было уценено | Новая величина должна быть отнесена на счет 91.2. Если уценка проводится в начале года — на счет 84. |

| Имущество уже было дооценено | На значение уценки должен быть уменьшен добавочный капитал. Если ее величина > прошлого значения, сперва добавочный капитал нужно уменьшить на величину предшествующей уценки. Остаточное значение пойдет на счет 91.1. Если уценка в начале года — на счет 84. |

Бухгалтерские проводки при проведении переоценки внеоборотных активов (основных средств):

| Процедура переоценки | Операция | ДЕБЕТ | КРЕДИТ |

| Дооценка

(первая переоценка актива) |

Отражена дооценка | 01 | 83 |

| Увеличение амортизации | 83 | 02 | |

| Уценка

(первая переоценка, или ранее уже имела место уценка) |

Отражена уценка | 91.2 | 01 |

| Уменьшена амортизация | 02 | 91.1 | |

| Уценка

(первая переоценка в начале года, или ранее имела место уценка) |

Отражение уценки | 84 | 01 |

| Уменьшение амортизации | 02 | 84 | |

| Дооценка

(ранее имела место уценка) |

Отражение дооценки | 01 | 91.1 |

| Дооценка амортизации | 91.2 | 02 | |

| Остаточное значение дооценки | 01 | 83 | |

| Остаточное значение амортизации | 83 | 02 | |

| Уценка

(ранее проводилась дооценка) |

Отражение уценки | 83 | 01 |

| Уценка амортизации | 02 | 83 | |

| Остаточное значение уценки | 91.2 | 01 | |

| Остаточное значение амортизации | 02 | 91.1 | |

| Уценка

(в начале года, ранее проводилась дооценка) |

Отражение уценки | 83 | 01 |

| Уценка амортизации | 02 | 83 | |

| Остаточное значение уценки | 84 | 01 | |

| Остаточное значение амортизации | 02 | 84 |

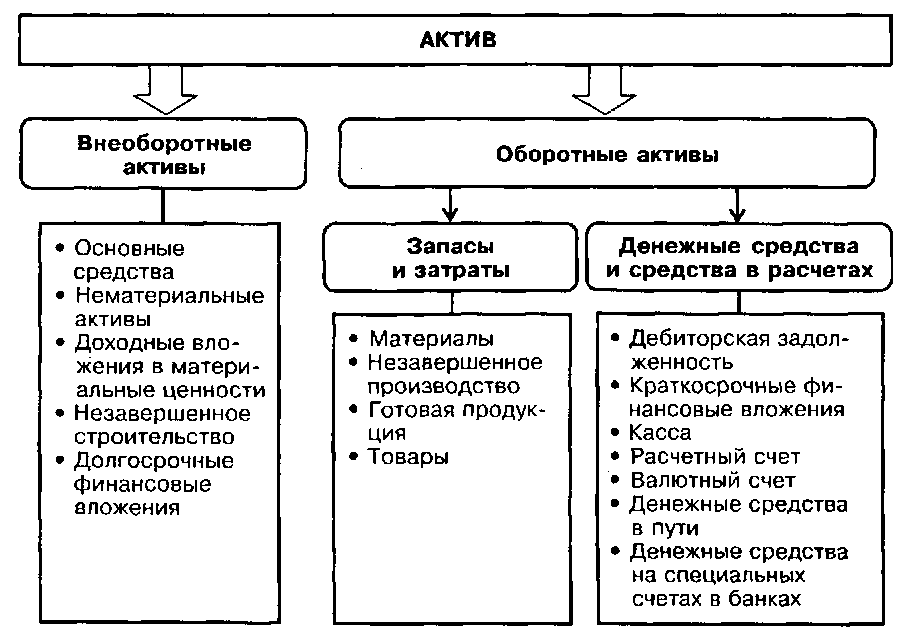

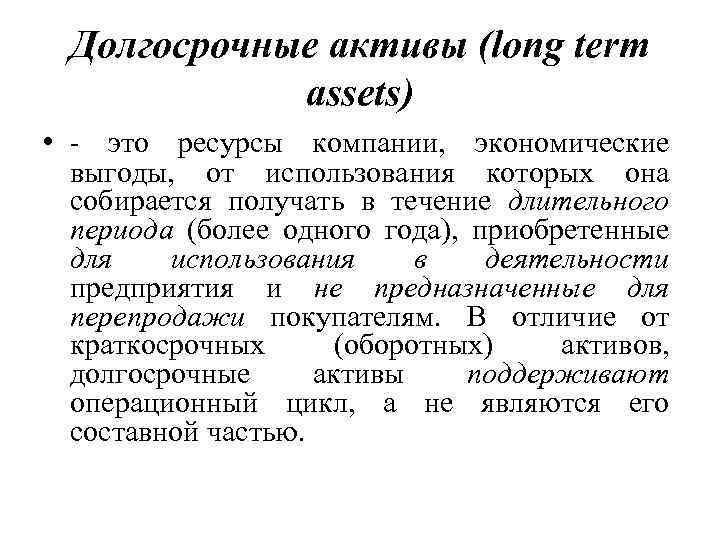

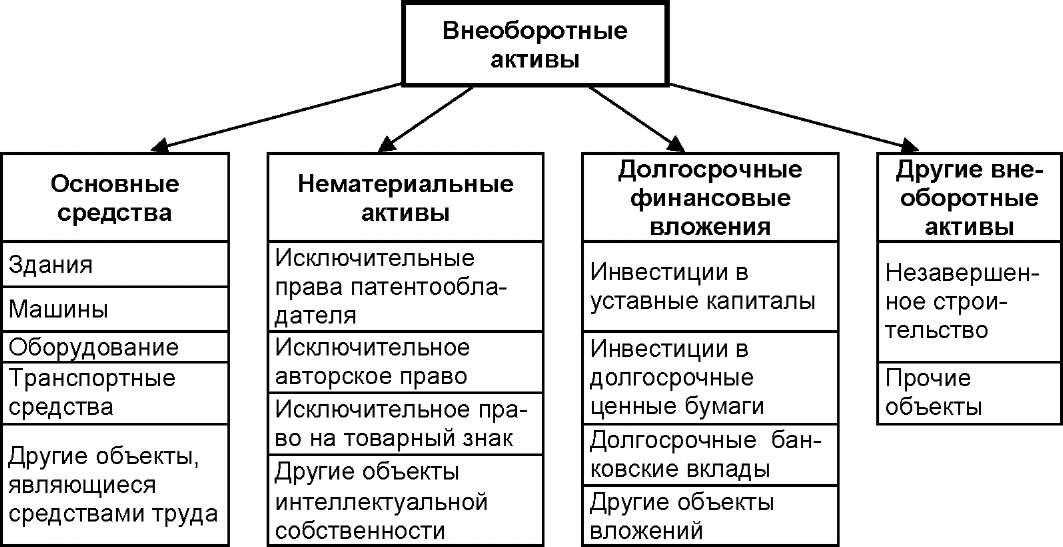

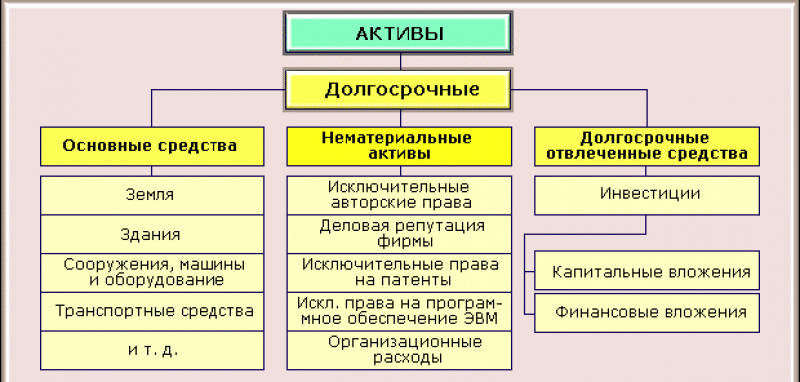

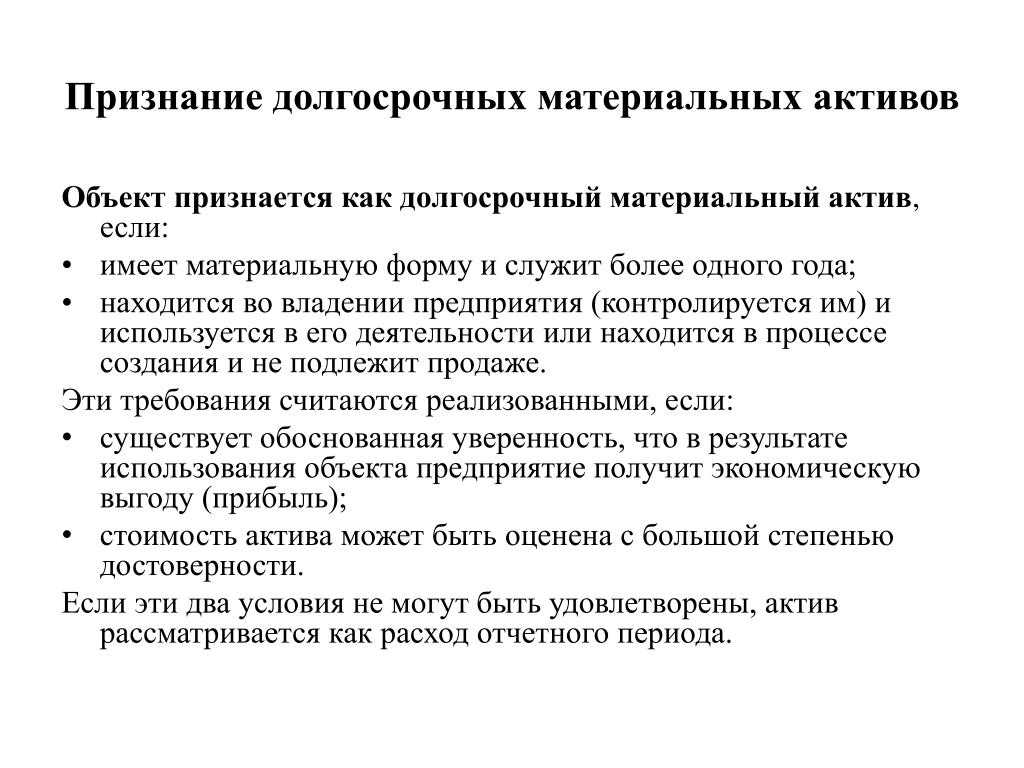

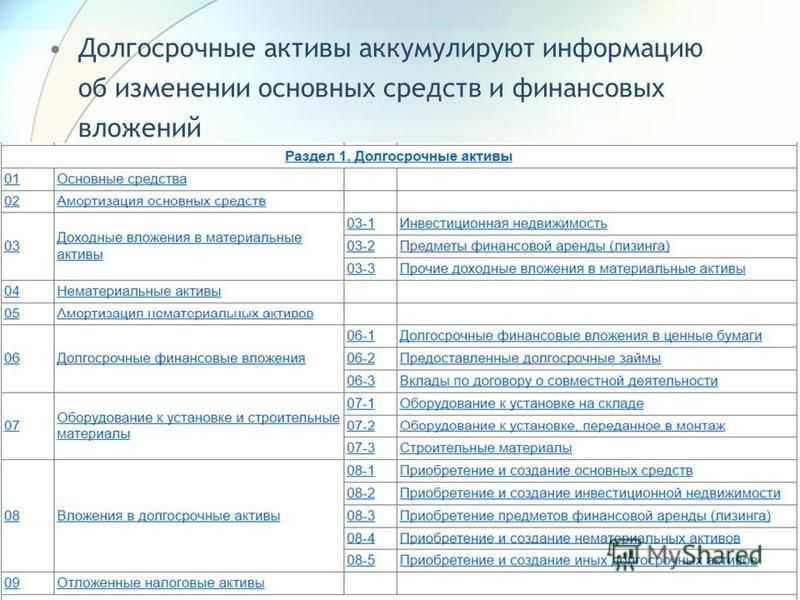

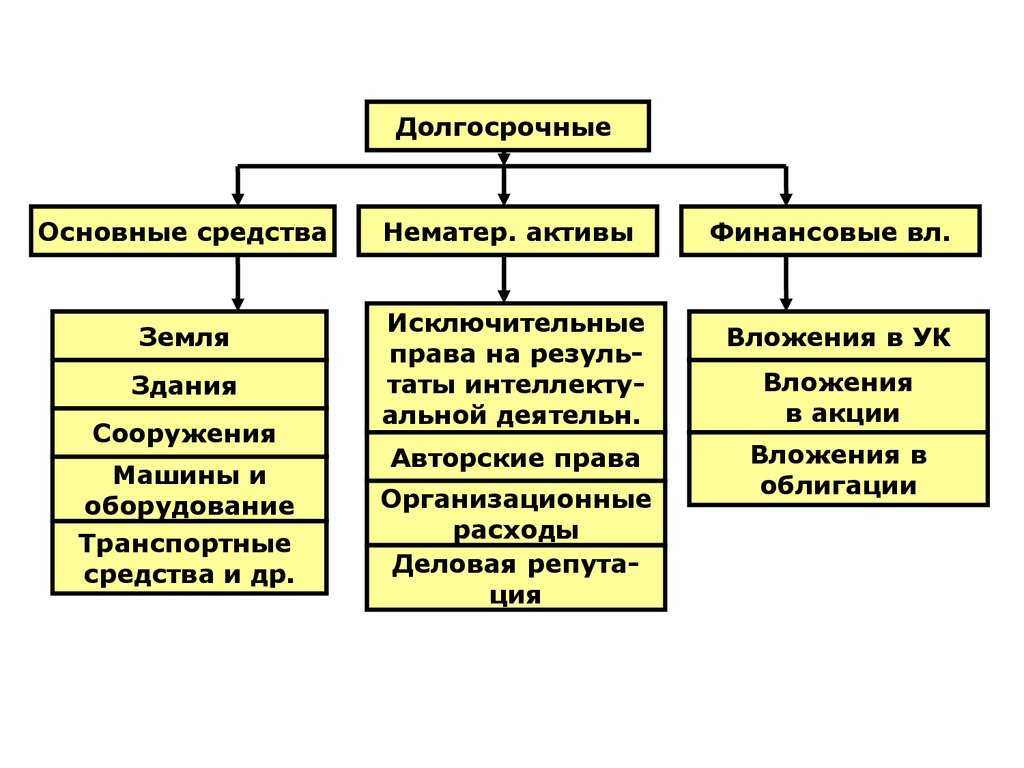

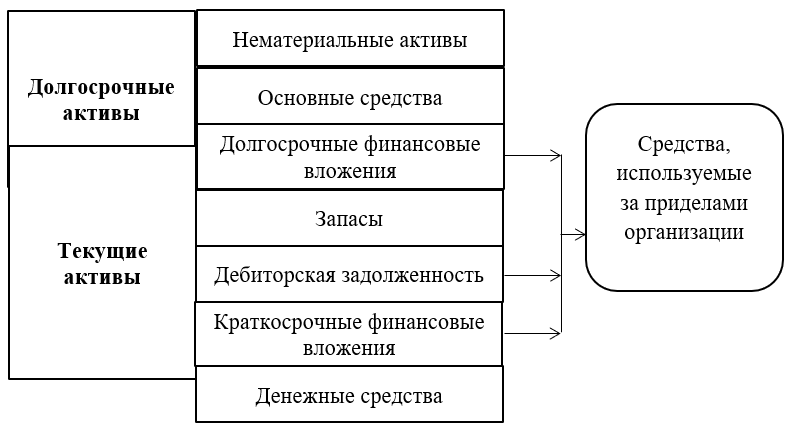

Долгосрочные активы

Долгосрочными называют активы, которые находятся на балансе организации больше одного операционного периода и не могут быть использованы в ближайшее время, даже в случае потребности. Это то, что не может быть быстро конвертировано в денежную форму. Они используются для поддержания работы организации и не используются для перепродажи.

Благодаря долгосрочным активам вообще появляется возможность поддержания работы организации. Это то, что необходимо для непосредственной организации работы. Техническая часть, инструменты, материалы, сырье – всё то, что связано с производством продукции организации. Стоимость долгосрочных активов постоянно может изменяться. Это связанно с тем, что в процессе производства или другой деятельности организации она может использовать их, влиять на их состояние, производить и расходовать их.

Изменение цен на долгосрочные активы организации способствует изменению затрат на производство, изменяет финансовую прибыль организации и влияет на возможность организации конкурировать. Долгосрочные активы требуют наличия большого капитала организации для возможности бесперебойного их поддержания без убытка для компании.

Долгосрочные активы, или, как их еще называют, внеоборотные, имеют свою классификацию. Они могут разделяться на несколько групп, в зависимости от способа классификации.

По функциональному виду они разделяются на:

- Нематериальные активы. Патенты, интеллектуальная собственность.

- Основное имущество организации. Недвижимость, техника, орудия труда.

- Материальные активы, которые являются незавершенными (к примеру, склад, который находится в процессе строительства – основную свою стоимость он будет представлять по окончанию работы над ним).

- Инвестирование и другие активы, которые покупаются на продолжительный срок.

По характеру использования активы бывают следующих видов: те, которые используются для инвестиционной деятельности; те, которые не используются – утратили свои функциональные свойства (Например, вышедшее из строя оборудование).

Активы также могут разделяться по форме владения. Они бывают собственные и взятые в аренду. Согласно видам обслуживания, активы могут быть разделены на следующие категории:

- Активы, что используются в операционной деятельности.

- Те, что используются для обслуживания инвестиционной деятельности.

- Те, что используются для удовлетворения определенных потребностей сотрудников организации.

Рисунок 2. Материальные активы. Автор24 — интернет-биржа студенческих работ

Рисунок 2. Материальные активы. Автор24 — интернет-биржа студенческих работ

В отличие от краткосрочных (оборотных активов), внеоборотные могут поддерживать операционный цикл, не являясь его участником. Прибыль от таких активов получают на продолжении длительного времени.

Долгосрочные активы имеют определенные различия согласно способу приобретения. Их разделяют на купленные, полученные по обмену или бартеру, полученные бесплатно или прочие активы. В зависимости от данных видов активов определяется статья баланса организации, согласно которой данный актив и будет классифицирован в отчетности. Так, определенные внеоборотные активы (к примеру, дебиторская задолженность), могут быть отражены в пассиве баланса организации.

Уровень ликвидности предприятия определяется на основании анализа и оценки его активов. В случае, если активы организации не способны перекрыть все ее обязательства – организация может быть объявлена несостоятельной.

Заключение

Для отражения основных средств в бухбалансе отведена определенная строка (1150) в разделе, посвященном внеоборотным активам.

К числу этого имущества относятся объекты определенной стоимости, установленной предприятием самостоятельно, и срока службы (свыше 1 года).

В балансе эта стоимость показывается уменьшенной на сумму амортизации. Все ОС должны амортизироваться, метод начисления амортизации зависит от решения собственника.

Ситуации изменения стоимости, связанные с дооборудованием (реконструкцией, частичным списанием) и переоценкой, раскрываются в приложениях к бухбалансу.

Основа для выводов

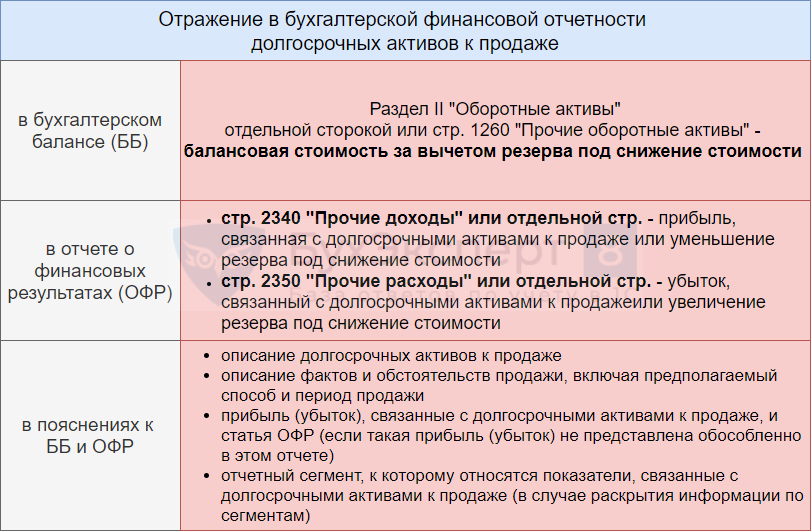

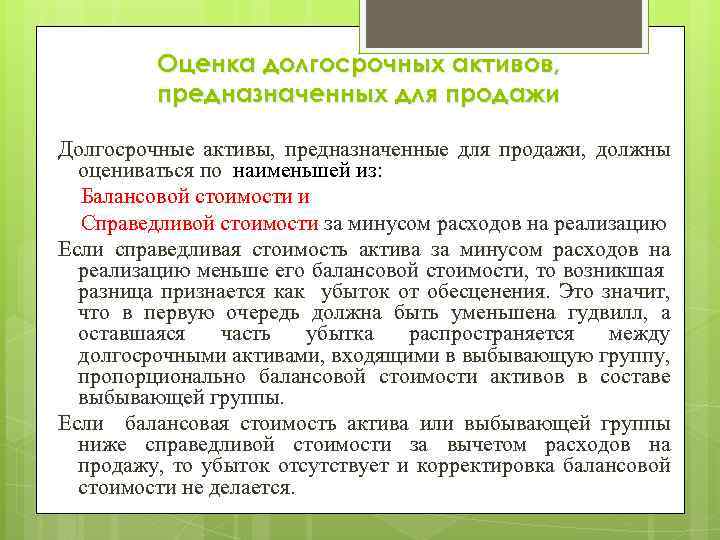

В соответствии с пунктом 10.1. Положения по бухгалтерскому учету «Информация по прекращаемой деятельности» ПБУ 16/02, утвержденного приказом Минфина России от 02.07.2002 № 66н (в редакции от 05.04.2019) для целей Положения под долгосрочным активом к продаже понимается объект основных средств или других внеоборотных активов (за исключением финансовых вложений), использование которого прекращено в связи с принятием решения о его продаже, и имеется подтверждение того, что возобновление использования этого объекта не предполагается (принято соответствующее решение руководства, начаты действия по подготовке актива к продаже, заключено соглашение о продаже, другое). Долгосрочными активами к продаже считаются также предназначенные для продажи материальные ценности, остающиеся от выбытия, в том числе частичного, внеоборотных активов или извлекаемые в процессе их текущего содержания, ремонта, модернизации, реконструкции, за исключением случая, когда такие ценности классифицируются в качестве запасов.

В случае узкого буквального понимания фразы «использование которого прекращено в связи с принятием решения о его продаже» под данное определение могут не подойти:

-

активы, использование которых не начиналось, такие как незавершенные капитальные вложения или готовые к использованию, но не введенные в эксплуатацию объекты;

-

активы, решение о продаже которых было принято после приостановки (прекращения) их использования и не являлось причиной этой приостановки (прекращения).

Вместе с тем, в силу требований стандартов, регулирующих учет внеоборотных активов, предназначенные для продажи неиспользуемые объекты в любом случае не могут продолжать учитываться в прежнем качестве. Так, например, исходя из подпункта в) пункта 4Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного приказом Минфина России от 30.03.2001 г. № 26н, предположение организацией последующей перепродажи объекта исключает возможность его классификации в качестве основного средства.

В этой связи учет таких объектов должен осуществляться в соответствии с пунктом 7.1 Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008, утвержденного Приказом Минфина России от 06.10.2008 № 106н, исходя из которого организация так или иначе должна обратиться к порядку учета долгосрочных активов к продаже (будь то МСФО, или ФСБУ).

Таким образом, фраза «использование которого прекращено в связи с принятием решения о его продаже» должна пониматься в широком смысле, то есть, объект, который не используется и по которому принято решение о его продаже. Узкое буквальное толкование фразы «использование которого прекращено в связи с принятием решения о его продаже» не имеет смысла, поскольку в силу требований к учетной политике организация все равно вынуждена будет перейти к широкому толкованию.

История редакций изменений 2019 года в ПБУ 16/02 показывает намерение регулятора указать прежде всего на отсутствие намерений возобновления эксплуатации объекта организацией. Цель корректировки в окончательной редакции – провести четкое разделение между объектами, чья эксплуатация прекращена только временно, и ДАП.

Исключение из ДАП объектов в описанных выше ситуациях приведет к искажению информации в отчетности об активах организации. С точки зрения полезности информации для пользователей отчетности, в ДАП следует относить все объекты, которые больше не соответствуют классификации их в качестве конкретных внеоборотных активов, но которые способны принести организации экономические выгоды (доход) в будущем посредством продажи.

При этом объекты, чья эксплуатация прекращена окончательно, и они не способны приносить организации экономические выгоды (доход) в будущем, подлежат списанию с бухгалтерского учета (см., в частности, п.29 ПБУ 6/01).