Содержание статьи:

1. Право на получение информации:

- Покупатель имеет право получить полную информацию о товаре перед принятием решения о его приобретении.

- Информация должна быть предоставлена продавцом бесплатно и в доступной форме.

2. Срок предоставления информации:

- Продавец обязан предоставить запрашиваемую информацию в разумный срок.

- Срок предоставления информации зависит от сложности ее получения, но не может превышать 10 дней.

3. Ответственность за нарушение:

- В случае несоблюдения срока предоставления информации либо предоставления неполной или недостоверной информации, продавец несет ответственность.

- Покупатель вправе требовать возмещения убытков, причиненных отсутствием или неполной информации о товаре.

Таким образом, ст. 495 ГК РФ устанавливает важные правила предоставления информации о товаре покупателю. Она определяет его право на получение информации, устанавливает срок предоставления этой информации и предусматривает ответственность продавца за нарушение этих правил.

Зачем раскрывать налоговую тайну

Проявление осмотрительности — обязательный пункт при выборе контрагента. Нужно убедиться, что он работает легально и не игнорирует уплату налогов. Иначе налоговый орган откажет в вычете НДС и не признает расходы компании.

Будущий партнер может перед сделкой запросить у компании устав и лицензии на осуществление деятельности.

Согласие на раскрытие тайных данных также актуально для заемщиков. Только так банк проверит достоверность бухгалтерской и налоговой отчетности, которую предоставила фирма.

Тайна может подлежать раскрытию при обмене документами, без которых нельзя подписать договор при проведении некоторых аукционов, тендеров и торгов.

Контрагент может запросить сведения, которые составляют налоговую тайну и у самой компании. Это является доказательством проявления осмотрительности.

Как оформить согласие на раскрытие налоговой тайны

Чтобы не допустить разглашения важных сведений, действие согласия на раскрытие тайны можно прекратить после заключения контракта. Для этого нужно составить отзыв на согласие в произвольной форме.

Важно четко сформулировать, что компания просит закрыть конкретные сведения о себе и охранять их в режиме налоговой тайны. За разглашение таких данных последует ответственность, о которой мы писали в прошлой статье о налоговой тайне

-

Как удалить переходы в adobe premiere

-

После спящего режима не работает браузер

-

Как поставить программу 1с на забалансовый счет

-

Как работает веб сервер 1с

- 1с неверный тип параметра допустимы только примитивные типы ссылки структура

Зависимость срока ответа от вида и объема запрашиваемой информации

В соответствии со статьей 495 Гражданского кодекса Российской Федерации, продавец обязан предоставить покупателю информацию о товаре до заключения договора купли-продажи. Размер ответственности продавца за нарушение обязанности предоставления информации устанавливается в соответствии с законодательством.

Согласно этой статье, срок ответа на запрос покупателя зависит от вида и объема запрашиваемой информации. Продавец должен предоставить ответ в разумные сроки, учитывая сложность и специализацию информации, а также возможный объем информации.

Срок предоставления информации может быть установлен соглашением сторон, но в случае его отсутствия продавец обязан предоставить ответ без промедления и в любом случае в течение 10 дней с момента получения запроса покупателя.

Если покупатель запрашивает большой объем информации или информацию, требующую дополнительного времени для сбора и обработки, продавец имеет право запрашивать увеличение срока предоставления ответа. В этом случае продавец должен уведомить покупателя о необходимости увеличения срока и обосновать причины.

Кроме того, если продавец не предоставляет информацию в установленный срок или не обосновывает необходимость увеличения срока, он несет ответственность за нарушение обязанности предоставления информации. Покупатель имеет право потребовать снижения цены товара или расторжения договора с возмещением убытков в соответствии с законодательством.

Какие персональные данные оператор собирает через сайт и зачем?

ПД, которые могут быть собраны оператором через сайт, условно можно разделить на две группы.

В этом случае объем переданных ПД вы можете определить сами. Согласие на обработку таких данных обычно можно предоставить путем:

- проставления галочки в специальном окне («Я даю свое согласите на обработку персональных данных» );

- принятия условий публичной оферты, опубликованной на сайте; обычно оплата товара означает согласие с условиями.

2. ПД, которые оператор собирает без предоставления вами информации.

В основном это файлы куки (cookie) – небольшие текстовые файлы со служебной информацией с сайта (сведения о программном обеспечении, которым вы пользуетесь, IP вашего компьютера, информация о вашем браузере).

Ваше согласие на обработку этих ПД оператор получает, если вы остаетесь на сайте после того, как появилось всплывающее окно с информацией примерно следующего содержания: «Продолжая использовать настоящий сайт, вы даете согласие на обработку файлов cookie в целях функционирования сайта. Если вы против обработки ваших данных, незамедлительно покиньте сайт».

Это не налоговая тайна

Перечень «засекреченных» сведений не является закрытым, тогда как данные, не относимые к налоговой тайне, четко перечислены в НК РФ. В отличие от сведений, составляющих тайну, остальные данные называются «общедоступными». Это значит, что конфиденциальность для них необязательна.

Для граждан-физлиц, чьи персональные данные защищаются законом наравне с налоговой тайной, общедоступными считаются:

- ФИО;

- число и место рождения;

- номера телефонов;

- сведения о профессиональной занятости.

Относительно юридических лиц не относятся к налоговой тайне такие сведения:

- название организации как в полном, так и в сокращенном виде;

- форма собственности юрлица (АО, ООО и др.);

- адрес фирмы (фактическое местопребывание или юридический);

- имена руководства.

ВАЖНАЯ ИНФОРМАЦИЯ! Если гражданин или уполномоченное лицо от организации подписали специальный документ о том, что разрешают распоряжаться рядом сведений (например., информацией о месте работы, банковских реквизитах, достижениях и пр.), то эта информация автоматически исключается из круга, составляющего налоговую тайну.

Что не является налоговой тайной

Как для физлиц – индивидуальных предпринимателей, так и для компаний не будут являться налоговой тайной:

- номер ИНН (его легко узнать по фамилии человека или названию фирмы, а они не относятся к тайне);

- сведения об имевших место налоговых нарушениях (эта информация содержится открыто в ЕГРЮЛ и ЕГРИП);

- результаты проверок налоговыми органами (запрещено распространение налоговой информации только о кандидатах в выборные органы);

- налоговый режим, используемый налогоплательщиком (общий или один из специальных);

- данные о платежах в госструктуры (они помещаются в открытую Государственную информационную систему);

- информация, переданная вышестоящим инстанциям из местных властей или иностранным органам в рамках международного сотрудничества.

Режим секретности нарушен

Нарушение налоговой тайны может иметь место в одной из следующих ситуаций:

- сотрудник, имеющий доступ к охраняемым законом сведениям, разгласил их;

- документы, на которых зафиксированы сведения, были утрачены.

Чтобы за такое нарушение по закону наступила юридическая ответственность, должны одновременно действовать три фактора:

- Разглашение сведений или утрата документов принесли их владельцу-налогоплательщику прямой ущерб.

- Установление вины соответствующего должностного лица, то есть сотрудника налоговых органов (виновное действие или бездействие).

- Именно это действие или бездействие стало прямой причиной причинения ущерба.

Что грозит за нарушение налоговой тайны

Закон предусматривает три вида ответственности за разглашение налоговой тайны или утрату служебной документации из этой категории.

Материальное возмещение полученного потерпевшим ущерба осуществляется за счет госбюджета, поскольку вина лежит на государственном органе.

Административная ответственность для лица, разгласившего конфиденциальные сведения, обещает виновному штраф в 4-5 тыс. руб. для юрлиц и 500–1000 руб. для граждан.

Возможно, отвечать придется и по Уголовному кодексу – нарушивший режим секретности может сесть в тюрьму на 3 года, а если ущерб был особенно значительным, то и до 7 лет, либо заниматься принудительными работами до 5 лет.

Когда можно раскрыть налоговую тайну

В ФНС можно запросить такие сведения о налогоплательщиках, в отношении которых снят режим налоговой тайны. Но и тогда они должны соблюдать некоторые правила, чтобы обеспечить безопасность данных.

Запросить эти сведения могут:

-

государственные органы и их сотрудники для исполнения служебных обязанностей;

-

контрагенты налогоплательщика.

Запрос на получение данных направляют в ИФНС на фирменном бланке организации. При этом заинтересованное лицо присутствует лично или же направляет запрос через интернет, либо почту.

Информацию о налогоплательщиках не требуют без оснований — в запросе указывают цель получения сведений, в отношении которых обязательно соблюдение режима налоговой тайны.

Если налогоплательщик представил в ФНС согласие на раскрытие сведений, инспектора представят информацию в ответ на запрос.

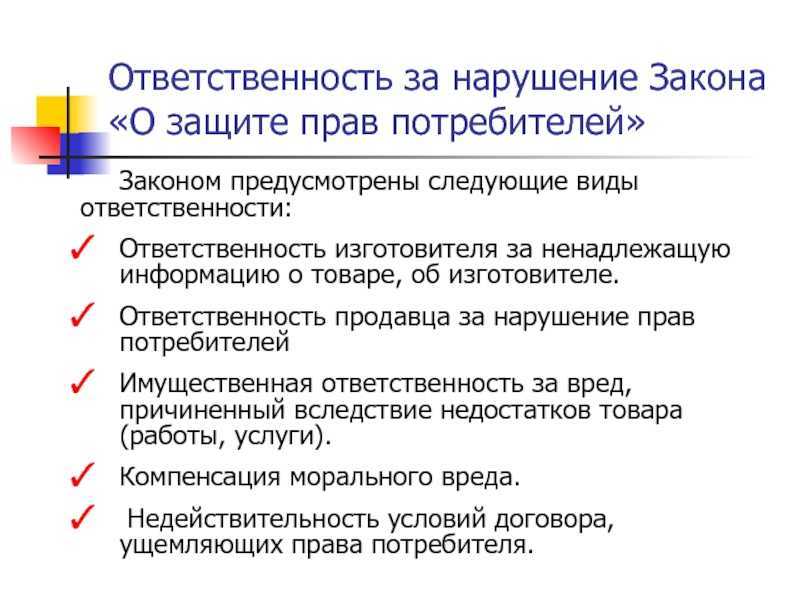

Возможные последствия для продавца при нарушении статьи 495 ГК РФ

Статья 495 ГК РФ определяет ответственность продавца за предоставление недостоверной или неполной информации о товаре покупателю.

- Предоставления информации в течение срока, указанного покупателем;

- Уточнения информации о товаре;

- Указания на недостоверность или неполноту предоставленной информации.

В случае нарушения продавцом срока предоставления информации или предоставления недостоверной или неполной информации, продавец несет ответственность за свои действия или бездействие.

Последствия нарушения статьи 495 ГК РФ могут включать:

Потерю доверия покупателей и ухудшение репутации продавца;

Привлечение продавца к административной или уголовной ответственности, если его действия или бездействие признаются противозаконными;

Возмещение покупателю ущерба, возникшего в результате получения неправдивой или неполной информации о товаре;

Штрафные санкции, установленные законодательством, в случае если продавец действовал с умыслом или грубой неосторожностью.

Обязательно ли предоставление согласия о признании сведений, составляющих налоговую тайну, общедоступными?

В соответствии с подпунктом 1 пункта 1 статьи 102 НК РФ, представление согласия налогоплательщика (плательщика страховых взносов) на признание сведений, составляющих налоговую тайну, общедоступными (далее – согласия) осуществляется налогоплательщиком на добровольной основе.

Вы вправе отказаться от режима налоговой тайны в отношении всех или части сведений. Для этого оформите согласие на признание налоговой тайны общедоступной (пп. 1 п. 1 ст. 102 НК РФ).

Представление согласия обычно связано с необходимостью получения сведений о налогоплательщике каким-либо третьим лицом (государственным органом, кредитной организацией и др.) для оказания налогоплательщику услуг, предоставления сервисов или выполнения этим третьим лицом функций, возложенных на него в соответствии с законодательством Российской Федерации (проверка сведений, выдача лицензий и т.д.).

После получения согласия налогоплательщика сведения, которые становятся общедоступными, на открытых информационных ресурсах не размещаются, а предоставляются любым третьим лица на основании письменного запроса по форме по КНД 1110070.

При выданном согласии с кодом 1400 общедоступной будет информация, указанная самим налогоплательщиком, в том числе информация о поставщиках и покупателях.

При этом в поле «Для кода 1400» вносятся те сведения, которые не входят в другие коды и которые налогоплательщик сам пожелает сделать общедоступными (п. 26 Приказ ФНС России от 15.11.2016 N ММВ-7-17/615@ «Об утверждении формы, формата согласия налогоплательщика (плательщика страховых взносов) на признание сведений, составляющих налоговую тайну, общедоступными, порядка заполнения формы, а также порядка его представления в налоговые органы» (Зарегистрировано в Минюсте России 19.12.2016 N 44786)).

Согласие на признание налоговой тайны общедоступной подайте в инспекцию по месту своего нахождения или жительства (п. 3 Порядка представления согласия).

Представить форму в инспекцию можно одним из следующих способов (п. п. 2, 4, 7 Порядка представления согласия):

- в бумажном виде: лично (через представителя) или по почте;

- в электронной форме: по ТКС с применением усиленной квалифицированной электронной подписи или через личный кабинет налогоплательщика с использованием усиленной электронной подписи (квалифицированной или неквалифицированной).

Ответственность и защита прав

Это возможно и в том случае, когда недостатки были выявлены позже, после его приобретения. Оформление возврата допустимо в том случае, когда покупатель имеет веские основания и доказательства того, что информация, которая ему была предоставлена, была недостоверной или неполной. В тех случаях, когда покупатель имеет все основания для возврата товара, а продавец отказывает ему в этом, покупатель может подать иск в судебные органы, имея на руках основание и доказательства своего права.

О том, что говорит закон о защите прав потребителя в отношении предоставления информации о товарах, расскажет видео ниже:

Могут ли отказать в предоставлении товаров, оказании услуг или выполнении работ, если я не хочу давать согласие на обработку ПД?

На практике отказывают довольно часто. Насколько это законно? Рассмотрим конкретные ситуации.

- Госорганы не могут отказывать вам в предоставлении услуг, поскольку у них есть право на обработку ПД без вашего согласия.

- Коммерческие организации, с которыми вы заключили договор оказания услуг (выполнения работ и т.д.), не должны вам отказывать, поскольку имеют право обрабатывать ваши ПД в целях исполнения договора без вашего согласия.

С другой стороны, если договор еще не подписан, то обязать коммерческую организацию заключить его с вами получится только в том случае, если она продает свои товары, работы или услуги по публичной оферте (это предложение продавца заключить договор купли-продажи с каждым, кто примет условия его предложения).Например: продавец реализует товар через интернет и готов продать его на условиях, изложенных в опубликованной на сайте публичной оферте. Он обязан заключить договор купли-продажи с каждым, кто пожелает купить этот товар.

Вас могут не пустить в здание, особенно если это режимный объект. Если на территории организации установлен особый пропускной режим, то отказ в пропуске может считаться законным, в том числе если вы не желаете дать согласие на обработку ПД.

Вместе с тем операторы, устанавливающие такой пропускной режим, обычно не берут согласий, поскольку:

- считают, что формально вы даете согласие на обработку ПД в момент предоставления своих паспортных данных; данный вывод они делают на основе указания закона о том, что согласие может быть дано не только в письменной форме;

- считают, что могут не брать у вас согласие, так как обработка осуществляется в целях безопасности лиц, находящихся в здании.

Предоставление неполной или недостоверной информации о товаре

Предоставление неполной информации о товаре может привести к неприятным последствиям. Например, при его использовании возникают неполадки, связанные именно с этим предметом, с его характерным действием. Иногда такие последствия имеют большой масштаб. Здесь речь идет чаще о характерных особенностях конкретного товара и его свойствах.

Любая информация о товаре, которая вводит покупателя в заблуждение, является недостоверной. В тех случаях, когда приобретенный товар совершенно исправен, но при его покупке покупатель был введен в заблуждение (неверно озвучен производитель и пр.), товар однозначно подлежит возврату.

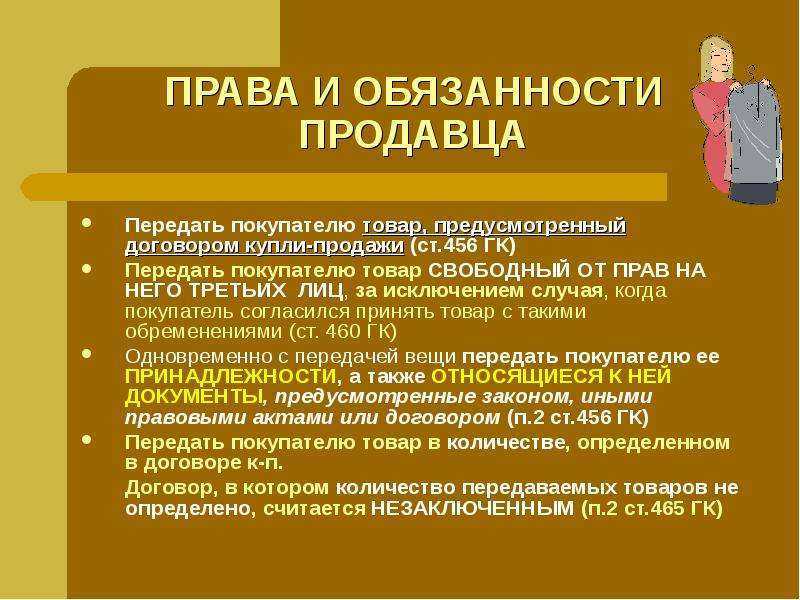

Основные положения статьи 495 ГК РФ

Статья 495 ГК РФ содержит правила о предоставлении покупателю информации о товаре. Она определяет срок и ответственность за предоставление запрашиваемой информации.

Срок предоставления информации

В соответствии со статьей 495 ГК РФ, продавец должен предоставить покупателю информацию о товаре не позднее чем к моменту заключения договора купли-продажи или оказания услуги. Это означает, что продавец обязан предоставить покупателю всю необходимую информацию в процессе совершения сделки, до момента ее закрытия.

Ответственность за предоставление информации

Продавец несет ответственность за предоставление достоверной и полной информации о товаре. Он обязан предоставить покупателю информацию о свойствах и качестве товара, его назначении и способе использования, а также иные существенные характеристики, которые могут повлиять на решение покупателя.

Зависимость предоставления информации от запроса покупателя

Предоставление информации о товаре зависит от запроса покупателя. Это означает, что продавец не обязан предоставлять информацию, если покупатель не отдельно запрашивает ее. Однако, если покупатель обращается с просьбой о предоставлении информации, продавец обязан удовлетворить его запрос в установленный срок.

Срок предоставления информации по запросу покупателя

В случае, если покупатель запрашивает информацию о товаре, продавец должен предоставить ее в течение 10 дней с момента получения запроса. Если продавец не предоставляет информацию в указанный срок, покупатель вправе обратиться в суд с требованием о предоставлении информации или с требованием о взыскании штрафа в размере 0,1% стоимости товара за каждый день просрочки.

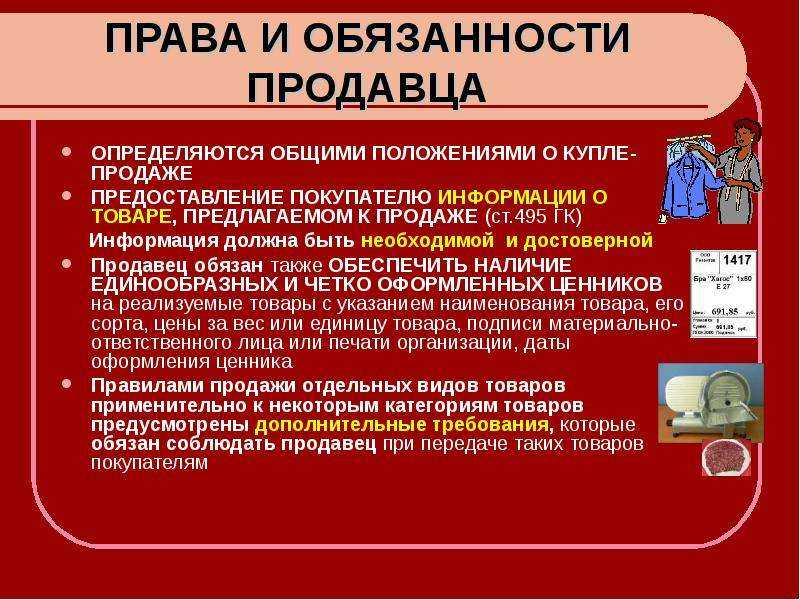

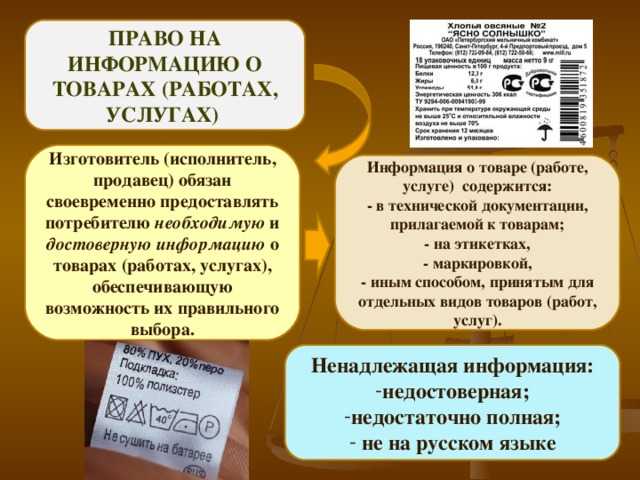

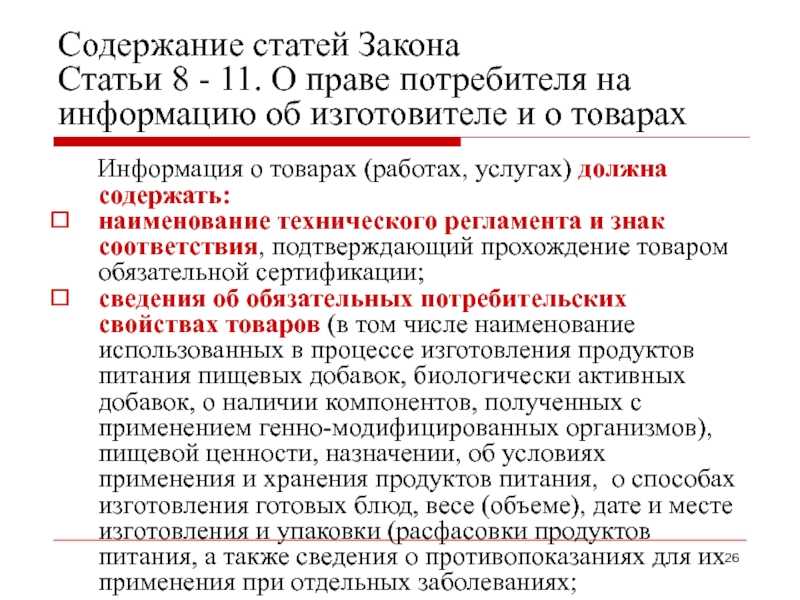

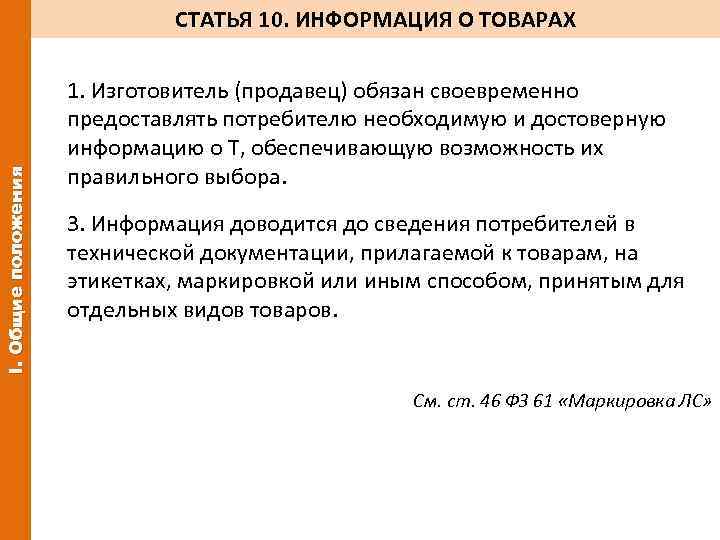

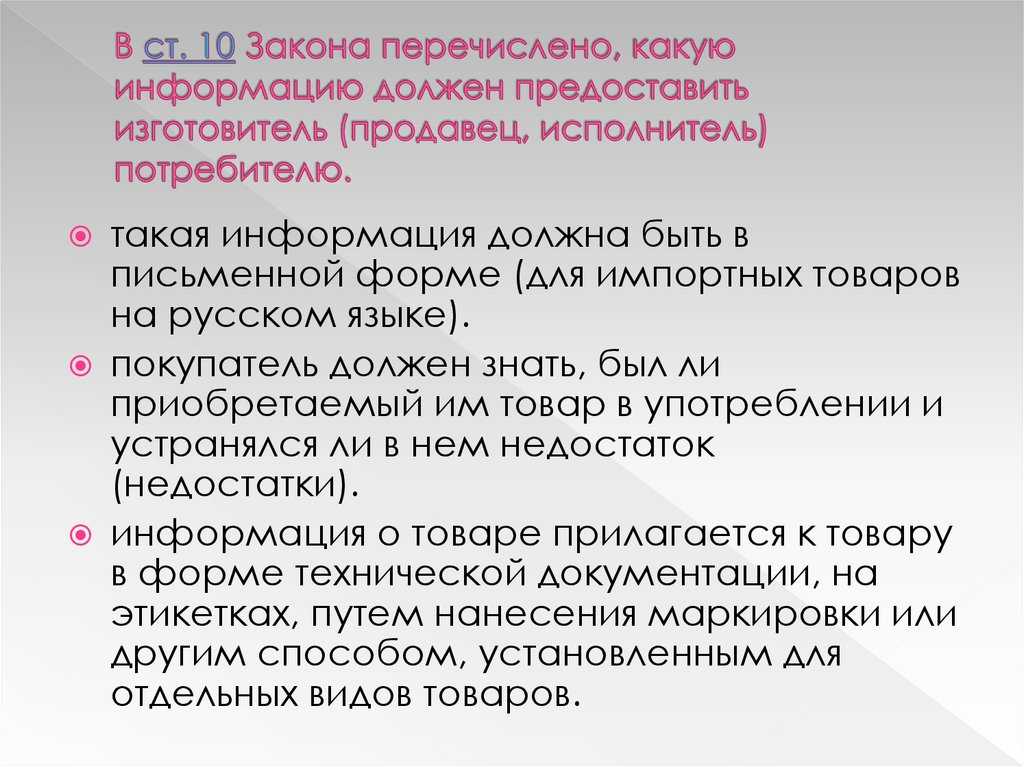

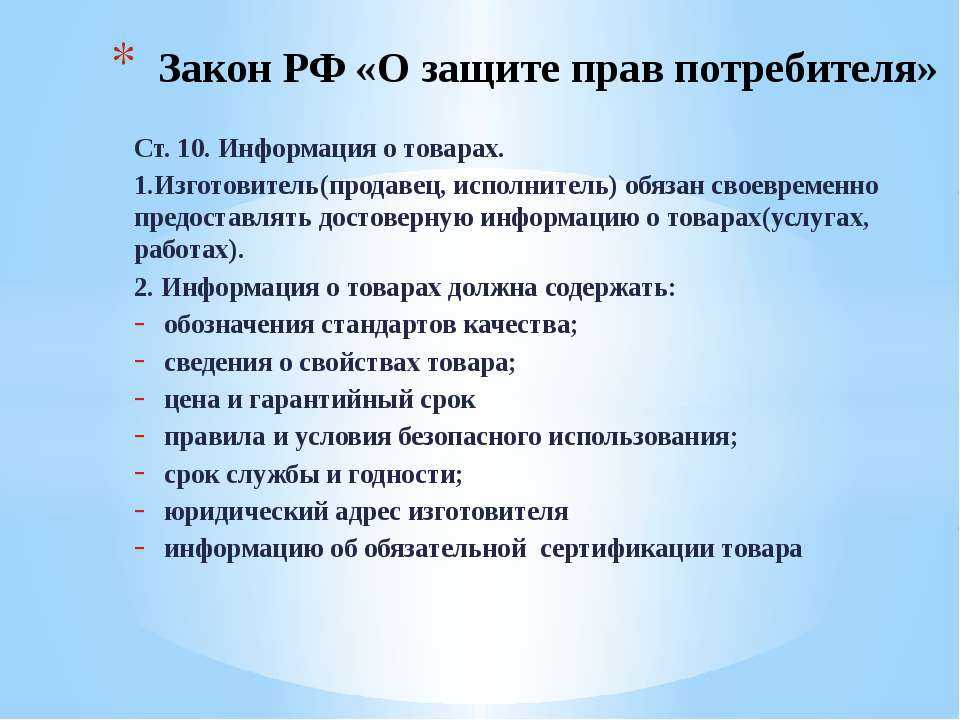

Общие требования, предъявляемые к предоставляемой потребителю информации

К информации о товаре предъявляют следующие основные требования:

1) достоверность информации. Это истинность и объективность сведений о товаре, работах, услугах. Она предполагает отсутствие дезинформации и субъективизма в сведениях, относящихся к товару, вводящих пользователей информации в заблуждение. Наиболее часто встречается недостоверная информация о поддельных товарах. Недостоверность информации в большинстве случаев может быть квалифицирована как информационная фальсификация. Недостоверная информация может быть вызвана недостаточными профессиональными знаниями субъектов, ее представляющих, или нечеткими требованиями к определенным сведениям.

Достоверность информации предполагает соответствие содержащихся в ней сведений о товаре (работе, услуге) действительным. Таким образом, если перевод на русский язык недостоверен, то это следует расценивать как предоставление ненадлежащей, т.е. недостоверной или недостаточно полной, информации, и для продавца (изготовителя, исполнителя) наступают правовые последствия;

2) доступность информации. Это требование определяется принципом информационной открытости сведений о товаре для всех пользователей. В свою очередь общее требование доступности информации можно подразделить на ряд частных, характеризующихся определенными критериями. Так, языковая доступность информации означает, что информация должна быть на государственном языке или языке преобладающей части потребителей, для которых этот товар предназначен. В Законе о защите прав потребителей указывается, что сведения о товаре должны быть на русском языке.

Оперативность информации о работах, товарах, услугах — требование, закрепляющее право потребителя на необходимую информацию и обязанность изготовителя или продавца предоставлять ее по первому требованию. Оперативность регламентируется Законом о защите прав потребителей.

Ясность и понятность информации — требование к информации, предполагающее использование общепринятых понятий, терминов, определения которых приводятся в терминологических стандартных словарях и справочниках, или эти термины и понятия относятся к общепринятым, поэтому не требуют определений и пояснений. К общепринятым понятиям следует отнести наименования известных потребительских товаров (хлеб, овощи, плоды, масло сливочное, сыр сычужный, маргарин и т.п.). Однако не все наименования товаров, особенно новых или марочных, могут быть понятны покупателю (например, маргарин «Солнечный» или масло бутербродное), что требует поясняющей информации в устной или письменной форме (например, устной консультации продавца, аннотации или разъясняющего текста на маркировке);

3) достаточность информации. Это требование, представляющее собой наиболее полную информационную насыщенность, что исключает предоставление как неполной, так и излишней информации.

Неполная информация — это отсутствие определенных сведений о товаре. Зачастую неполнота информации обусловливает ее недостоверность. Например, на российском потребительском рынке очень часто встречаются товары, произведенные совместными предприятиями в России или странах ближнего зарубежья, без указания страны происхождения или наименования изготовителя. Эта неполная информация одновременно является и недостоверной, а товары, выдаваемые за изделия из стран дальнего зарубежья, фальсифицированными.

Излишняя информация — это предоставление сведений, дублирующих основную информацию без особой необходимости или не представляющих интереса для ее пользователей. Избыток информации также вреден, т.к. в современных условиях информационных перегрузок бесполезные сведения о товаре могут вызвать раздражение потребителя и побудить к отказу от покупки.

Что является налоговой тайной?

Условия отнесения информации к сведениям, которые составляют коммерческую, служебную и иную тайну, обязательность соблюдения конфиденциальности такой информации, а также ответственность за ее разглашение устанавливаются федеральными законами (п. 4 ст. 9 Федерального закона от 27.07.2006 N 149-ФЗ «Об информации, информационных технологиях и о защите информации»).

Одним из таких федеральных законов является Налоговый кодекс РФ. В нем урегулированы правоотношения в области налоговой тайны.

Налоговая тайна — это любые сведения о налогоплательщике, которые получены инспекцией и иными госорганами (п. 1 ст. 102 НК РФ). Например, о контрагентах и условиях сделок с ними, об остатках денег на счетах и депозитах, о способах налогового учета отдельных операций.

К налоговой тайне относится коммерческая тайна. Например, секреты производства и иные производственные, технические, экономические, организационные сведения (п. 2 ст. 102 НК РФ).

Налоговая тайна не подлежит разглашению. В настоящее время действуют несколько законов, которые определяют, в каких случаях и кому налоговые органы могут разгласить сведения о налогоплательщике, составляющие налоговую тайну (п. 2 ст. 102 НК РФ). Например, по запросу полиции или судей (пп. 29 ч. 1 ст. 13 Федерального закона от 07.02.2011 N 3-ФЗ «О полиции», ч. 6 ст. 1 Закона РФ от 26.06.1992 N 3132-1 «О статусе судей в Российской Федерации»).

Не являются налоговой тайной, в частности п. 1 ст. 102 НК РФ):

- общедоступные сведения, например, данные об организации из ЕГРЮЛ (п. 1 ст. 6 Закона о регистрации юрлиц и ИП) или данные бухотчетности, которые можно получить в Росстате по запросу (ч. 1 ст. 18 Закона о бухгалтерском учете, п. 5.10 Положения о Федеральной службе государственной статистики, утвержденного Постановлением Правительства РФ от 02.06.2008 N 420);

- о применяемом спецрежиме, о среднесписочной численности работников;

- о налоговых нарушениях и ответственности за них, в том числе о недоимке и задолженности по пеням и штрафам;

- об уплаченных за прошлый год налогах и сборах;

- о суммах доходов и расходов по данным бухгалтерской (финансовой) отчетности за прошлый год;

- об участии в КГН;

- сведения, направляемые налоговым (таможенным, правоохранительным) органам других государств по международным договорам о взаимном сотрудничестве.

Ваш поставщик просит, чтобы вы подали в налоговую инспекцию согласие о признании сведений, составляющих налоговую тайну, общедоступными? Обязаны ли вы это делать, и какие последствия влечет представление такого согласия?

Многие налогоплательщики столкнулись с новым «веянием», когда поставщики или покупатели стали просить, чтобы организация подала согласие о признании сведений, составляющих налоговую тайну, общедоступными в налоговые органы, либо сами его составляют за вас и просят подписать. С чем связан такой запрос? Надо ли подписывать данное согласие и предоставлять его в налоговые органы?

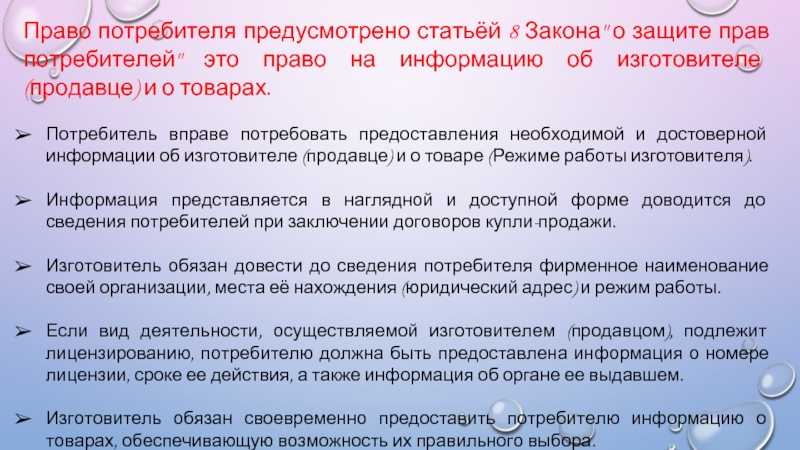

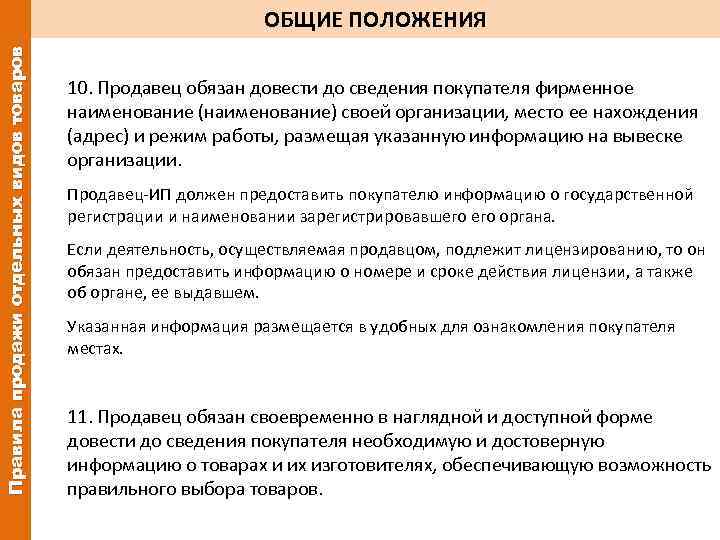

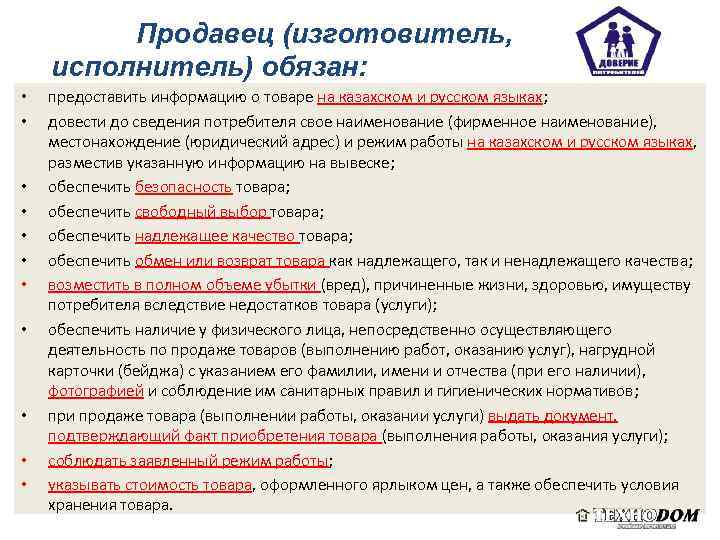

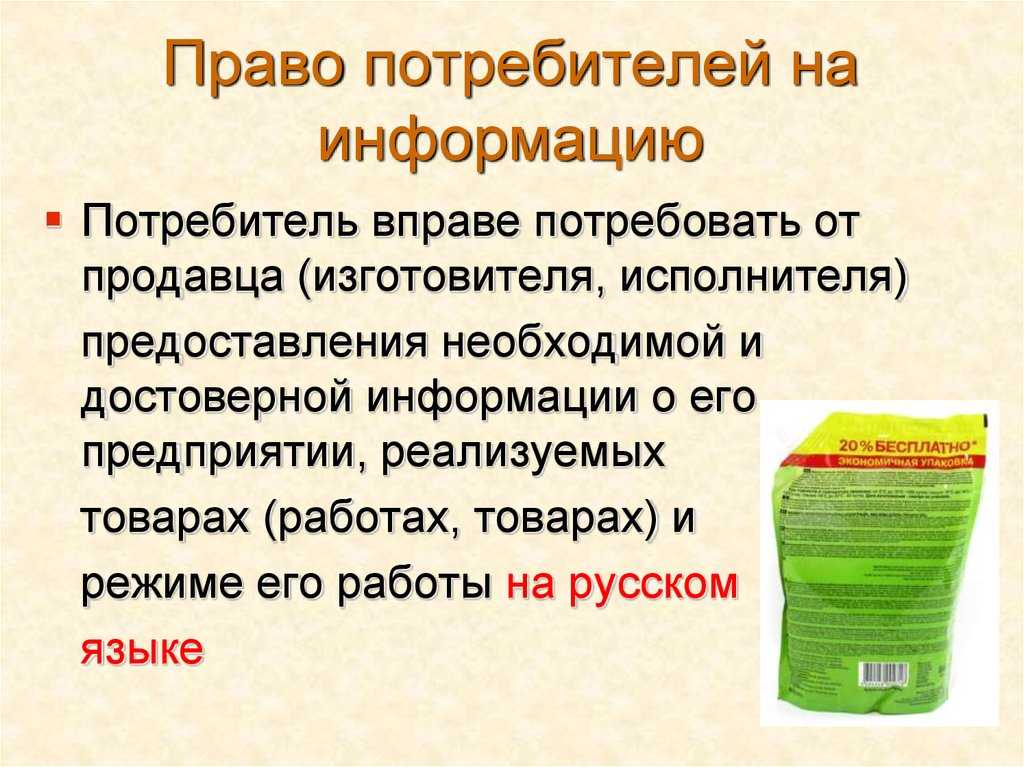

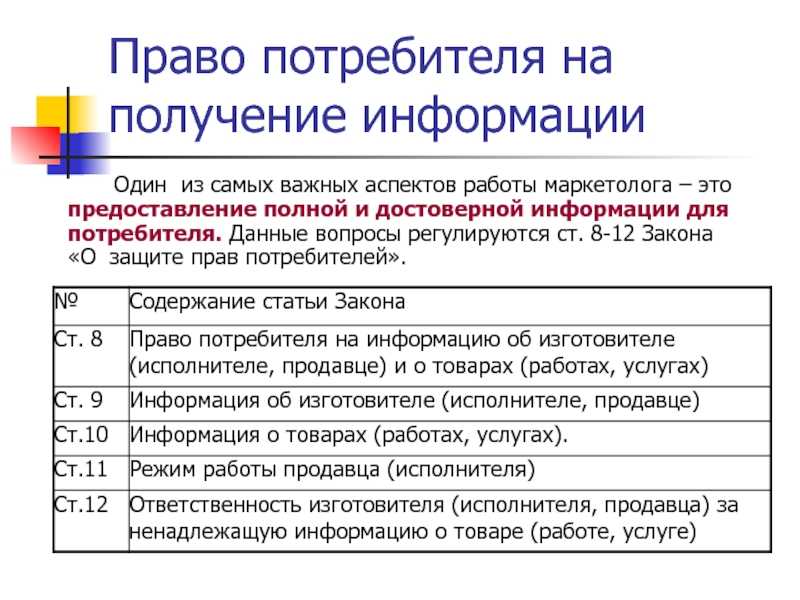

Какую информацию необходимо дать потребителю

- О производителе товара,

- О полной стоимости и комплектации,

- О недостатках и основных свойствах товара,

- Если это продукт питания — точный его состав, наличие и качество добавок , пищевая ценность, технология обработки, сведения о противопоказаниях и пр.,

- О сроке годности (если таковой имеется),

- О наличии гарантий и их формах, о

- О недостатках и проблемах, которые могут возникнуть в момент эксплуатации или использования, у

- Условия использования товара.

Если товар имеет дефект, или истек срок его годности, покупатель должен быть поставлен в известность. У продавца должна быть возможность предоставить покупателю основные характеристики товара, отображаемые на письменном носителе. Это может быть документ, сопровождающий товар, или информация, размещенная непосредственно на товаре. Сам продавец также должен быть осведомлен о товаре полностью, чтобы он мог прокомментировать каждый момент при необходимости.

Поскольку в торговой сфере также действуют определенные законы, не все товары допустимо рассматривать при покупке. Этот момент является более уязвимым, т. е. именно в этом случае продавец обязан дать полную характеристику товару (устно, документально). Если правило продажи позволяет продемонстрировать товар, то продавец должен это сделать и не препятствовать покупателю при его требовании.

Ссылка на документы, несущие информацию на иностранном языке, не может рассматриваться, как предоставление информации.

Важно! Если продавец просит поставить подпись в документах на приобретаемый товар, необходимо внимательно ознакомиться с этим документом. Ставить подпись под текстом «с информацией о товаре ознакомлен» нежелательно в том случае, если информация эта предоставлена вам не была

В противном случае в суде у вас не будет аргументов для защиты своего права.