Инструкция по возврату капитала

Согласно ГК РФ все учредители организации после ее ликвидации имеют право забрать свою часть капитала. Но реализовать ее они могут только после окончательного расчета со всеми кредиторами, которые успели предъявить свои претензии к юрлицу. Если финансовых накоплений на счетах компании окажется недостаточно, то для возврата долгов кредиторам, распродают имущество организации. Чтобы этот процесс был осуществлен в полном объеме в соответствии с законом, проводится назначение ликвидационной комиссии, которая им и занимается.

После того как все необходимые платежи в пользу кредиторов будут сделаны, между учредителями происходит разделение оставшегося имущества. Осуществляется это в такой очередности:

- В первую очередь рассчитываются по наличествующей прибыли.

- Имущество, которое осталось, распределяют между участниками в зависимости от долей, которые они вносили в капитал.

Деньги возвращают вкладчикам или через банк (с помощью платежного поручения), или через кассу самого предприятия.

Общие положения

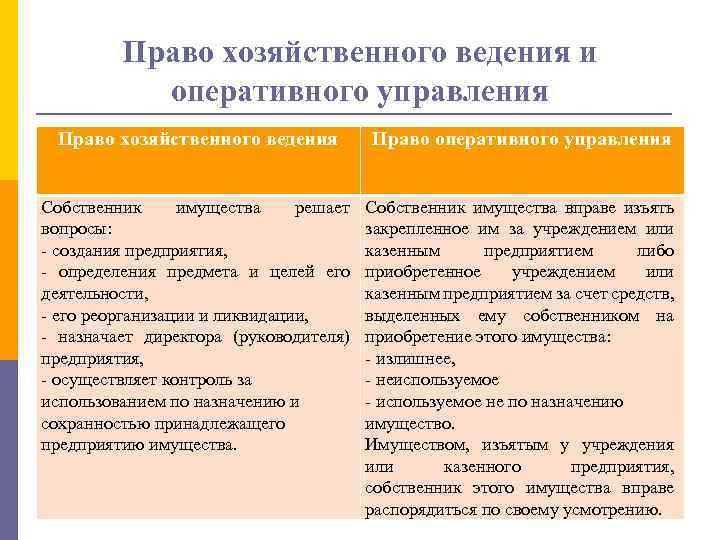

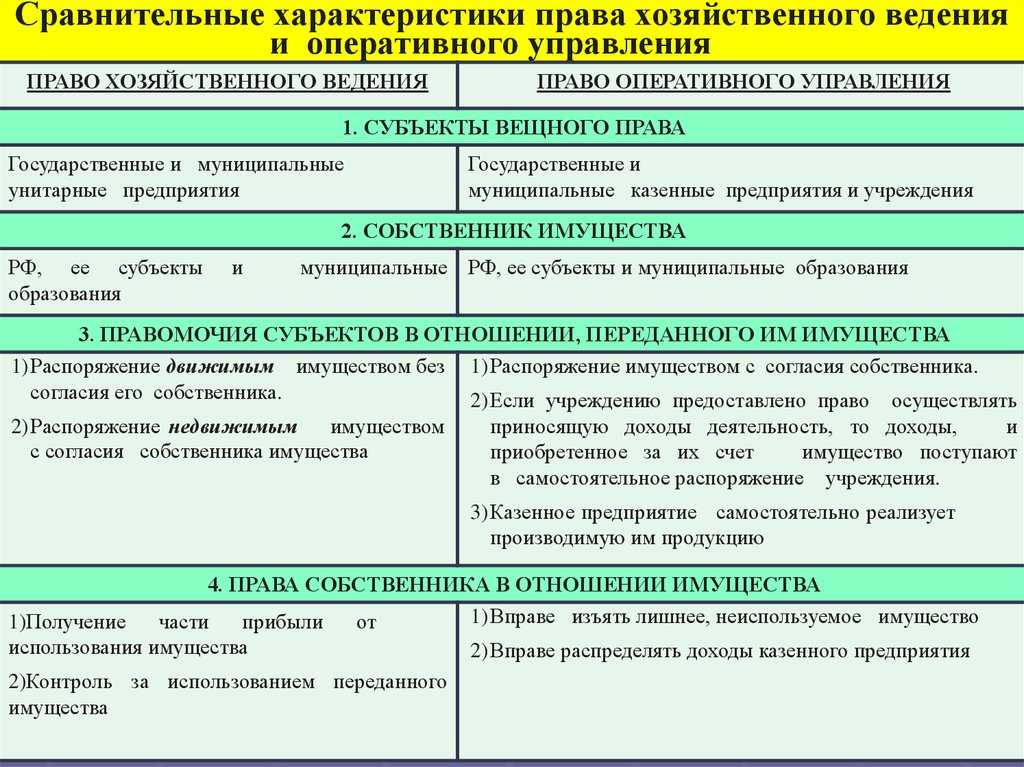

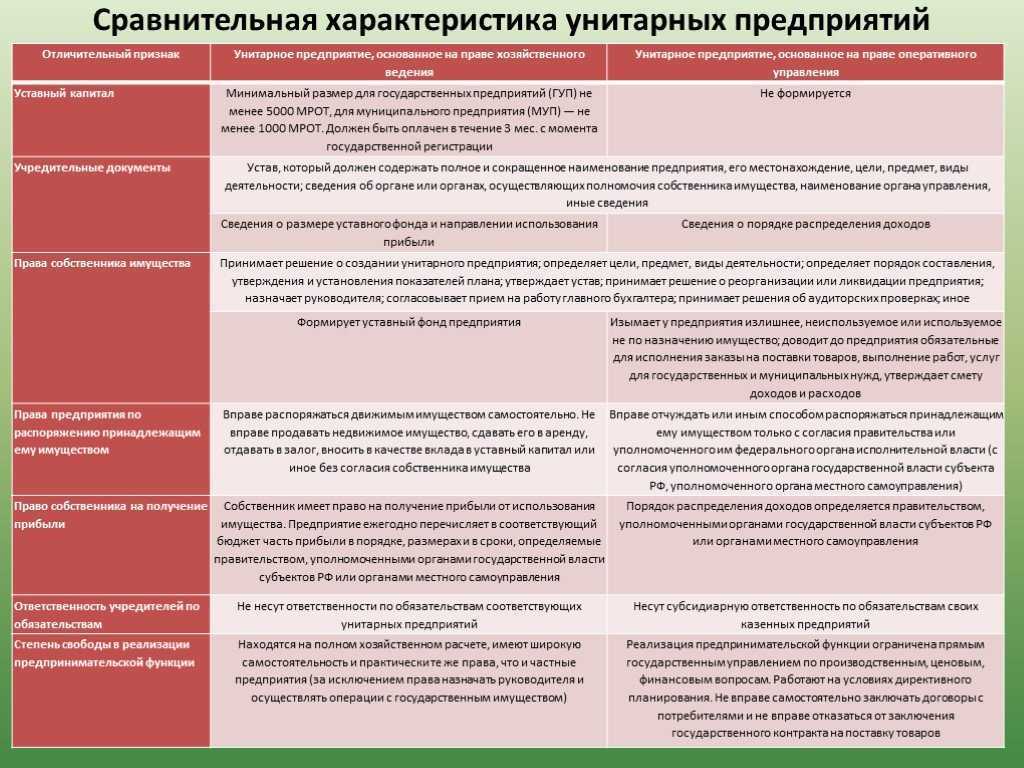

Право оперативного управления — ограниченное вещное право, на котором имущество может закрепляться за казенными предприятиями и учреждениями.

Под правом оперативного управления понимается право учреждения или казенного предприятия владеть, пользоваться и распоряжаться закрепленным за ним имуществом собственника в пределах, установленных законом в соответствии с целями его деятельности, заданием собственника и назначением имущества (ст. 296 ГК РФ).

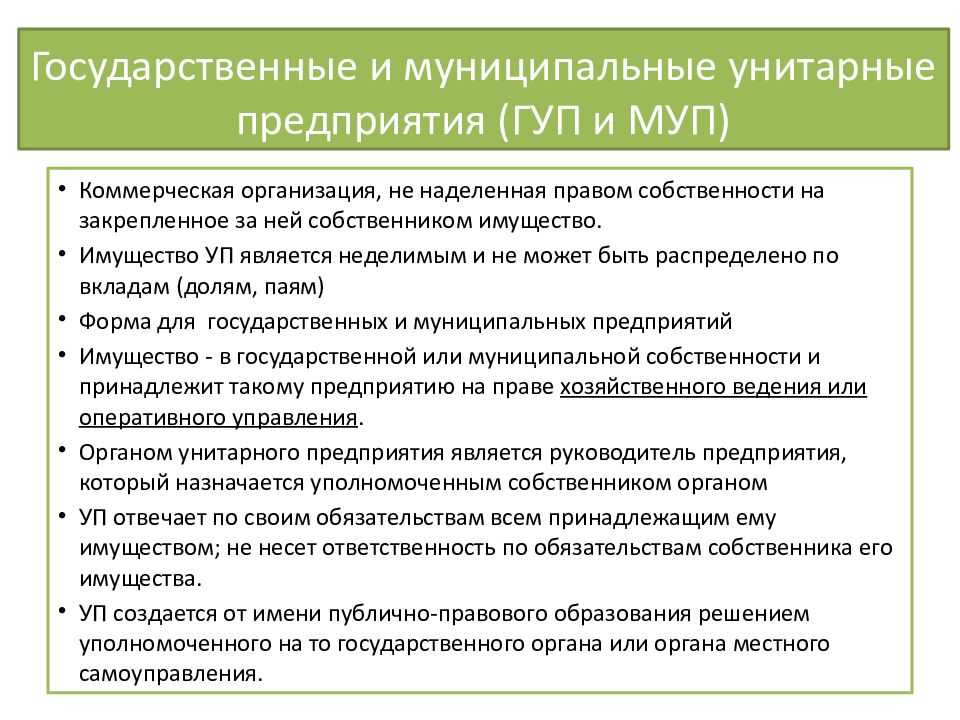

Субъектами права оперативного управления являются учреждения (частные, автономные, бюджетные) или казенное предприятие (как специальный вид унитарного предприятия), объектами — имущество, закрепленное собственником за казенными предприятиями и учреждениями, а также имущество, приобретенное в процессе их производственной деятельности.

Госрегистрация права. Поскольку право оперативного управления относится к вещным правам, то соответственно право оперативного управления недвижимостью возникает с момента его государственной регистрации в Едином государственном реестре недвижимости (ст. 131 ГК РФ, п. п. 5, 6 ст. 1, ст. ст. 14, и ФЗ от 13.07.2015 N 218-ФЗ «О государственной регистрации недвижимости»).

Ограничения в праве оперативного управления. Субъекты права оперативного управления имеют следующие ограничения:

- необходимость получения разрешения собственника для продажи недвижимости и особо ценных движимых вещей;

- собственник имеет право изъять излишнее, неиспользуемое или используемое не по назначению имущество, переданное в оперативное управление (п. 2 ст. 296 ГК РФ, ст. 35 Федерального закона от 19.05.1995 N 82-ФЗ «Об общественных объединениях», ст. 3 Федерального закона от 03.11.2006 N 174-ФЗ «Об автономных учреждениях», ст. 19 Федерального закона от 14.11.2002 N 161-ФЗ «О государственных и муниципальных унитарных предприятиях»).

Таким образом, право оперативного управления ограничивает правомочия его обладателя возможностью владения и пользования имуществом в соответствии с его целевым назначением и направлениями деятельности учреждения или предприятия. У субъектов права оперативного управления практически отсутствует возможность самостоятельного распоряжения закрепленным за ними имуществом, собственник может изъять неиспользуемое или используемое не по назначению имущество.

Правомочия распоряжения имуществом учреждения и казенного предприятия. Право оперативного управления имеет единую правовую природу с правом хозяйственного ведения, но по объему правомочий уже, чем право хозяйственного ведения. Так, свои правомочия казенные предприятия и учреждения осуществляют в пределах, установленных законом и собственником, в частности:

- казенные предприятия вправе отчуждать или иным способом распоряжаться закрепленным за ним имуществом лишь с согласия собственника этого имущества, однако казенное предприятие по общему правилу вправе самостоятельно реализовать производимую им продукцию;

- учреждения не наделены правом отчуждать или иным способом распоряжаться закрепленным за ними имуществом и имуществом, приобретенным за счет средств, выделенных им по смете. Однако, если учреждению предоставлено право заниматься предпринимательской деятельностью, оно вправе свободно распоряжаться полученными доходами, а также имуществом, приобретенным на эти доходы.

Бремя содержания имущества. Лицо, владеющее имуществом на праве оперативного управления, обременено обязанностями по содержанию такого имущества, аналогичными обязанностям собственника. Обязанность по содержанию переданного имущества возникает с момента регистрации прав, а не с момента передачи имущества. До регистрации прав бремя содержания имущества несет собственник.

Право следования. Праву оперативного управления, как и праву хозяйственного ведения, присущ такой признак ограниченных вещных прав, как право следования. Таким образом, переход права собственности на имущество к другому лицу не является основанием для прекращения права оперативного управления.

Возврат уставного капитала учредителю при ликвидации

Существует два варианта списания, выбор одного из которых зависит от того, ликвидационный баланс уставного капитала прибыльный или убыточный. В случае если прибыль есть, используются счета:

- Дт 99 Кт 84 − за отчетный период;

- Дт 84 Кт 80 − показывается прирост УК за счет неразделенной прибыли.

Если организация имеет убытки, то долги списываются за счет уставного капитала, что указывается в счетах:

- Дт 80 Кт 84 − списание убытка, определение объективного показателя уставного капитала, идущего на распределение между учредителями;

- Дт 80 Кт 75 − сумма, которую предстоит распределить;

- Дт 75 Кт 50 или 51 − суммы выплат в долях.

Если баланс закрылся в ноль, учредители не должны претендовать на выплату средств.

После расчета с кредиторами, оставшаяся на балансе сумма распределяется между участниками ООО с соблюдением долей учредителей, внесенных в устав Общества с ограниченной ответственностью. Главное требование − выплаты соразмерны доле каждого участника в уставном капитале компании.

Исходят из того, что учредители не являются кредиторами, возврат всей суммы, внесенной при образовании предприятия, не предусмотрен.

Изъятие имущества МУП: примеры проводок

Собственники имущества, муниципальные органы, имеют право изъять имущество, ранее переданное в управление. Одновременно с возвратом имущества производится уменьшение уставного фонда, если активы формировали его стоимость.

МУП имеет полностью сформированный уставный фонд в размере 160 000 рублей. Муниципалитетом принято решение об изъятии из фонда основного средства на сумму 32 000 рублей, амортизация которого составила 3 000 рублей. Предприятие производит записи:

- Отражено снижение стоимости фонда: Дт 80 Кт 75/1 на сумму 32 000 рублей;

- Списана стоимость ОС: Дт 01/2 («Выбытие») Кт 01 на сумму 32 000 рублей;

- Списана амортизация: Дт 02 Кт 01/2 на сумму 3 000 рублей;

- Отражено выбытие: Дт 75/1 Кт 01/2 на сумму 29 000 рублей;

- Учтена разница: Дт 75/1 Кт 91 на сумму 3 000 рублей.

При изъятии имущества обязанности по уплате НДС и прибыли не возникает в связи с отсутствием объекта обложения при передаче имущества. Изъятие имущества собственником необходимо отделять от продажи. Реализация имущества МУП осуществляется после одобрения собственника путем открытых торгов. Необходимость в продаже имущества возникает в связи с отсутствием необходимости использования его в деятельности МУП. Суммы, полученные после реализации, являются средствами собственника.

Особенности ведения бухгалтерского и налогового учёта унитарных предприятий

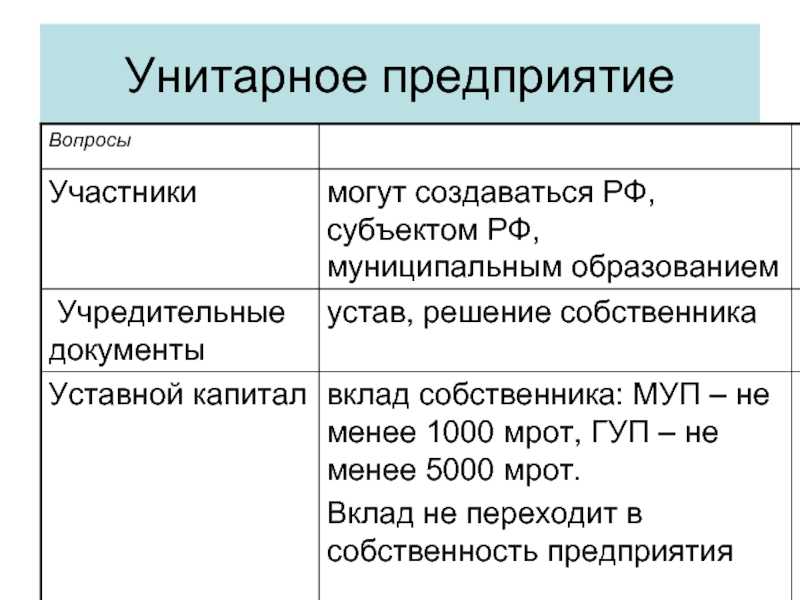

Унитарные предприятия (муниципальные или государственные – далее МУП и ГУП, соответственно), чья деятельность регулируется Федеральным законом от 14.11.2002 N161-ФЗ «О государственных и муниципальных унитарных предприятиях» – это коммерческие организации, не имеющие права собственности на имущество, используемое в хозяйственной деятельности. Это имущество передаётся им собственником, которым является муниципальное образование или государство, в хозяйственное ведение или оперативное управление. Унитарное предприятие осуществляет коммерческую деятельность под контролем собственника этого имущества.

Бухгалтерский учёт в МУП и ГУП, имеет свои особенности и специфику, что связано в основном с отражением операций по формированию уставного капитала, передаче, постановке на баланс, снятию с баланса и выбытия имущества.

Как отражается в бухгалтерском учёте формирование уставного фонда унитарного предприятия?

Уставный фонд унитарного предприятия формируется, как правило, путём передачи в его хозяйственное ведение имущества собственником. Имущество может быть представлено в виде денежных средств, ценных бумаг и прочих материальных и нематериальных активов, которые имеют определенную стоимость.

Стоит учитывать, что при ведении бухгалтерского учета в МУП и ГУП, для расчётов с собственником по имуществу, которое он передаёт на баланс унитарного предприятия, используется субсчёт 75-1. Учёт по нему ведётся в стандартном порядке, предусмотренном для ведения расчётов по вкладам в уставный капитал предприятия.

Первая запись бухучёта в МУП и ГУП, которая должна появиться после регистрации предприятия, выглядит следующим образом:

Дебет 75-1 – Кредит 80 на сумму уставного капитала, отражённого в учредительных документах.

В дальнейшем в случае очередного поступления имущества, в бухгалтерской отчетности МУП и ГУП производится запись:

Дебет 08, 10, 11, 20, 41 – Кредит 75-1 на сумму вновь поступившего от учредителя имущества.

Поступление имущества в унитарное предприятие свыше уставного капитала.

Чтобы не превышать размер уставного фонда, указанного в учредительных документах унитарного предприятия, основные средства, переданные учредителем сверх суммы уставного капитала, отображаются в бухгалтерском учёте МУП и ГУП следующим образом:

Дебет 08 – Кредит 75-1;

Дебет 75 – Кредит 84 на сумму поступившего имущества

Облагаются ли НДС операции по получению от собственника имущества унитарным предприятием?

Нет, в соответствии с пп.5, п.2 ст.146 НК РФ при передаче основных средств унитарным предприятиям не возникает объекта обложения НДС, таким образом, эти поступления не учитываются при определении налоговой базы МУП и ГУП.

Изъятие собственником имущества, находящегося в собственности унитарного предприятия.

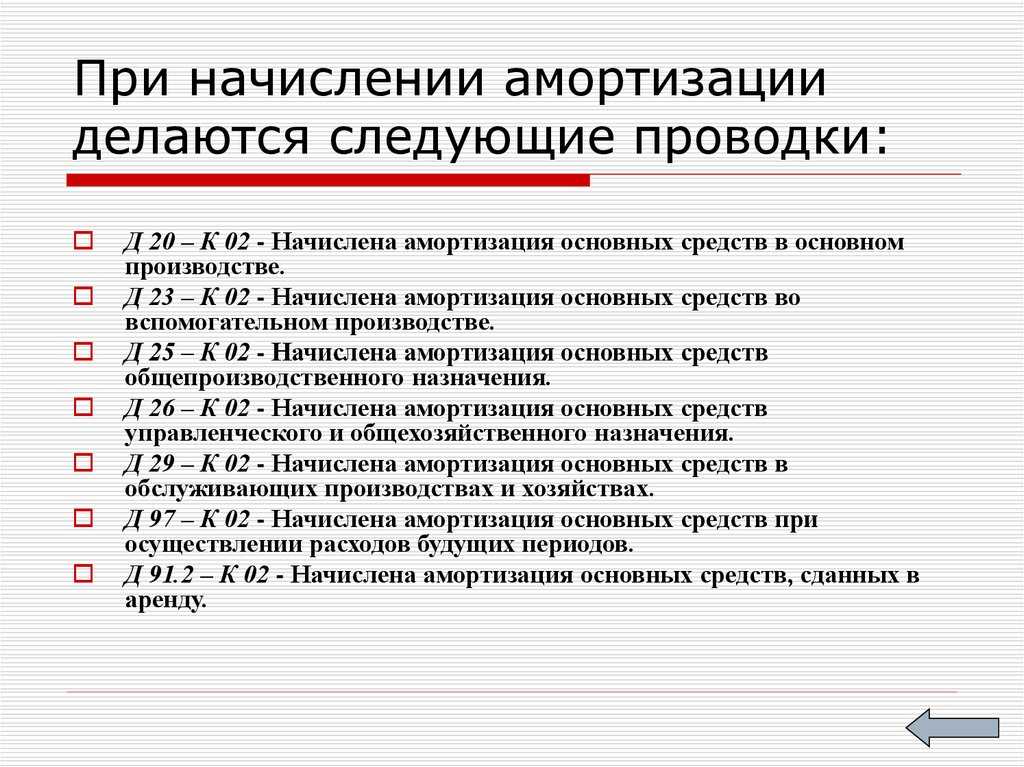

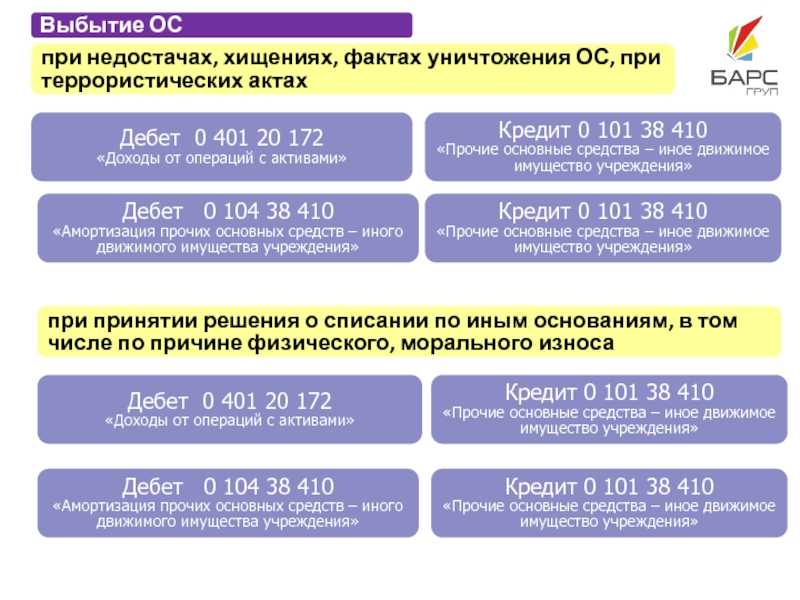

В случае изъятия собственником имущества из уставного капитала унитарного предприятия необходимо произвести следующую запись бухгалтерского учёта:

Дебет 80 – Кредит 75-1 на сумму изъятия имущества уставного капитала по его первоначальной стоимости.

Выбытие основных средств отображается следующим образом:

Дебет 01, субсчёт «Выбытие основных средств» – Кредит 01 на сумму выбывающего имущества по его первоначальной стоимости;

Дебет 02 – Кредит 01, субсчёт «Выбытие основных средств» на сумму амортизации, начисленной на данное имущество;

Дебет 75-1 – Кредит 01, субсчёт «Выбытие основных средств» на сумму остаточной стоимости имущества;

Дебет 75-1 – Кредит 91 на сумму разницы, которая образовалась на счёте 75.

Если изымается имущество, которое было получено сверх уставного капитала, то эта хозяйственная операция отображается в учёте в стандартном порядке с использованием счета 91.

Амортизация имущества МУП и ГУП, которое было получено от собственника, производится в обычном порядке.

Особенности продажи недвижимого имущества, находящегося у государственного унитарного предприятия в хозяйственном ведении.

Для продажи недвижимого имущества ГУП, необходимо получение согласия собственника этого имущества, которым является государство либо муниципальное образование.

Согласование всех сделок по продаже недвижимого имущества унитарными предприятиями осуществляет Федеральное агентство по управлению государственным имуществом (Росимущество).

Если стоимость данного имущества превышает 150 млн руб., то для согласования сделки Росимуществом необходимо получение соответствующего решения, принимаемого на уровне Правительства РФ.

В бухгалтерском учёте МУП и ГУП учёт операций по продаже государственного либо муниципального недвижимого имущества не отличается от учёта операций по изъятию данного имущества собственником.

Системы налогообложения в МУП, критерии выбора режимов

Предприятия имеют право выбрать систему налогообложения и применить общеустановленную либо упрощенную форму. Для применения УСН необходимо соблюсти критерии ограничений по величине дохода (требование не применяется для вновь созданных предприятий), предельной численности, сумме остаточной стоимости.

В отношении МУП не используется ограничение по величине участия в уставном фонде других организаций, независимо от того, что фонд полностью сформирован имуществом муниципалитета. Условие не применяется в связи с тем, что собственник не является юридическим лицом. Сравнительные характеристики использования ОСНО и УСН:

| Условие | ОСНО | УСН |

| Объект обложения | Доходы, уменьшенные на величину расходов | Доходы или доходы минус расходы |

| Ограничения применения | Нет | Имеются по величине дохода и численности |

| Минимальная сумма налога при получении убытков | Отсутствует | Имеется для схемы доходы минус расходы |

| Ведение бухгалтерии | В полном объеме | В ограниченном объеме |

| Возможность снижения ставки | Отсутствует | Имеется, устанавливается по распоряжению субъекта |

| Обязанность по уплате налога на имущество и НДС | Имеется | Отсутствует |

Куда уходит основной капитал при закрытии ООО?

Вследствие прекращения хозяйственной деятельности юридического лица, проводится ряд ликвидационных процедур, среди которых происходит и расчет с участниками организации. После расчета с кредиторами собственность, оставшаяся на балансе, полагается учредителям, поскольку они делали взносы, равные определенной доли от общей суммы:

- если кому-то из участников ООО не была выплачена его часть прибыли, деление уставного капитала (далее − УК) может быть возможно только после всех выплат;

- в том случае, если показатель ликвидационного баланса имеет отрицательное значение, то сначала идет его погашение за счет уставного капитала, а потом дележ имущества между участниками ООО;

- если предприятие объявляет себя банкротом, долги покрываются из уставного капитала, а потом оставшаяся сумма делится между участниками.

Механизм процедуры ликвидации устроен таким образом, что сначала нужно составить промежуточный ликвидационный баланс, направленный на учет интересов всех кредиторов. При закрытии ООО основной капитал уходит на расчет с контрагентами и долгами, а также выплачивается нераспределенная прибыль участникам ООО.

Если после того, как кредиторы получили назад все вложенные средства на балансе осталась сумма, то она может быть распределена между учредителями ООО. Если же долги имеют больший размер, чем сам УК, участники фирмы не получают ничего, а весь уставный капитал уходит на расчеты с кредиторами.

Сравнительная характеристика

Целью реорганизации является повышение экономической эффективности. Имущественные комплексы, оборудование и земельные участки после передачи в частную собственность приносят большую прибыль. Причиной такого явления становится юридическая разница между МУП и ООО.

| Особенности правового статуса | Муниципальное предприятие | Общество с ограниченной ответственностью |

|---|---|---|

| Управление и распоряжение активами | МУП не признается собственником вверенного имущества. Без специального одобрения предприятия могут отчуждать только движимые вещи. Продавать, передавать в залог или аренду недвижимость без одобрения местных чиновников нельзя (ст.18 закона 161-ФЗ от 14.11.02). Это существенно ограничивает коммерческую активность. Каждая крупная сделка требует длительного согласования | Фирмы являются полноправными собственниками основных средств. Руководитель наделен широкими распорядительными полномочиями. Только крупные сделки одобряются собранием учредителей. При этом созывать собственников разрешено вне утвержденного графика (глава 3 закона 14-ФЗ от 08.02.98) |

| Сфера деятельности | Предприятие обязано работать по направлениям, указанным в уставе. Оперативно переориентироваться на экономически перспективные сегменты объединение не может. Задания ставит местная администрация, а прибыль далеко не всегда является главной целью (ст. ст. 2, 3 и 9 закона 161-ФЗ от 14.11.02.) | Сфера хозяйственной деятельности закрепляется в уставе ООО. В документе используют общие формулировки, охватывающие сразу несколько отраслей. Для реализации принципиально новых проектов собственникам достаточно вынести решение. Директору остается лишь зарегистрировать изменения в ЕГРЮЛ (ст. 12, 13 закона 14-ФЗ от 08.02.98) |

| Отчетность | Статья 27 закона № 161-ФЗ обязывает публиковать бухгалтерский баланс и прочие документы предприятия в открытых источниках | Отчетность не публикуется |

Приватизация в форме реорганизации имеет свои плюсы и минусы. Преимуществом является вывод на рынок действующего коммерческого комплекса. К деятельности приступает предприятие с историей, оборотами, штатом специалистов и деловыми связями. Тратить время на становление бизнеса не нужно. Недостатками следует считать предельную формализацию, длительность и внушительные издержки.

Требования для преобразования жесткие. Реорганизация в ООО возможна, если показатели МУП не выходят за рамки ст. 4 закона 209-ФЗ от 24.07.07:

- трехлетний доход – не более 800 миллионов рублей;

- численность персонала за тот же период – до 100 человек.

Нельзя приватизировать муниципальные предприятия, имущество которых изъято из гражданского оборота. Под запретом остаются некоторые объекты социальной, культурной, коммунальной сферы. Полный перечень таких активов приведен в пункте шестнадцать письма Министерства имущества РФ № АБ-2/10099 от 06.06.02.

Условия в рамках уставного капитала

Условия, по которым учредитель общества отвечает по долгам в пределах суммы уставного капитала, определены ГК РФ и 14-ФЗ. При ликвидации общества либо его банкротстве учредитель отвечает исключительно собственностью организации, ее активами.

Если на предприятии произошел финансовый крах, его долги перед кредиторами и контрагентами превышают стоимость имущества предприятия, учредитель может не покрывать разницу. Это обусловлено тем, что он не отвечает собственным имуществом по долгам ООО.

Таким образом он отличается от правового положения того же самого ИП, который лично, своим имуществом рассчитывается по долгам ИП. Именно поэтому по существующей статистике граждане чаще пытаются организовать ООО, а ИП создаются реже. Получается, что дольщик ООО фактически не несет риски потери собственного имущества.

7.2. Ответственность государственного или муниципального учреждения

Государственные и муниципальные учреждения не отвечают по обязательствам собственников своего имущества.

Согласно пункту 3 статьи 123.21 ГК РФ учреждение отвечает по своим обязательствам находящимися в его распоряжении денежными средствами, а в случаях, установленных законом, также иным имуществом. При недостаточности указанных денежных средств или имущества субсидиарную ответственность по обязательствам учреждения в случаях, предусмотренных пунктами 4 — 6 статьи 123.22 и пунктом 2 статьи 123.23 настоящего Кодекса, несет собственник соответствующего имущества.

Казенное учреждение отвечает по своим обязательствам находящимися в его распоряжении денежными средствами. При недостаточности денежных средств субсидиарную ответственность по обязательствам казенного учреждения несет собственник его имущества.

Бюджетное учреждение отвечает по своим обязательствам всем находящимся у него на праве оперативного управления имуществом, в том числе приобретенным за счет доходов, полученных от приносящей доход деятельности, за исключением особо ценного движимого имущества, закрепленного за бюджетным учреждением собственником этого имущества или приобретенного бюджетным учреждением за счет средств, выделенных собственником его имущества, а также недвижимого имущества независимо от того, по каким основаниям оно поступило в оперативное управление бюджетного учреждения и за счет каких средств оно приобретено.

По обязательствам бюджетного учреждения, связанным с причинением вреда гражданам, при недостаточности имущества учреждения, на которое в соответствии с абзацем первым настоящего пункта может быть обращено взыскание, субсидиарную ответственность несет собственник имущества бюджетного учреждения.

Автономное учреждение отвечает по своим обязательствам всем находящимся у него на праве оперативного управления имуществом, за исключением недвижимого имущества и особо ценного движимого имущества, закрепленных за автономным учреждением собственником этого имущества или приобретенных автономным учреждением за счет средств, выделенных собственником его имущества.

По обязательствам автономного учреждения, связанным с причинением вреда гражданам, при недостаточности имущества учреждения, на которое в соответствии с абзацем первым настоящего пункта может быть обращено взыскание, субсидиарную ответственность несет собственник имущества автономного учреждения.

Пунктом 20 Постановления Пленума Верховного Суда РФ от 28 мая 2019 г. N 13 «О некоторых вопросах применения судами норм Бюджетного кодекса Российской Федерации, связанных с исполнением судебных актов по обращению взыскания на средства бюджетов бюджетной системы Российской Федерации» разъяснено, что «при недостаточности лимитов бюджетных обязательств, доведенных казенному учреждению для исполнения его денежных обязательств, по ним от имени Российской Федерации, субъекта Российской Федерации, муниципального образования отвечает главный распорядитель бюджетных средств, в ведении которого находится соответствующее казенное учреждение (пункт 7 статьи 161, пункт 10 статьи 242.3, пункт 9 статьи 242.4, пункт 9 статьи 242.5 БК РФ).

Как вести учет имущества переданного в хозяйственное ведение администрации

Нематериальные блага защищаются в соответствии с настоящим Кодексом и другими законами в случаях и в порядке, ими предусмотренных, а также в тех случаях и пределах, в каких использование способов защиты гражданских прав (статья 12) вытекает из существа нарушенного нематериального блага или личного неимущественного права и характера последствий этого нарушения. В случаях, если того требуют интересы гражданина, принадлежащие ему нематериальные блага могут быть защищены, в частности, путем признания судом факта нарушения его личного неимущественного права, опубликования решения суда о допущенном нарушении, а также путем пресечения или запрещения действий, нарушающих или создающих угрозу нарушения личного неимущественного права либо посягающих или создающих угрозу посягательства на нематериальное благо.

Том 1 В отличие от права оперативного управления институт хозяйственного ведения используется только в сфере государственной и муниципальной собственности. В ряде изданных до принятия ГК законов говорится о наличии права хозяйственного ведения у юридических лиц некоторых других видов. Эти нормы надлежит считать утратившими свое значение в силу п. 5 ст. 6 Вводного закона к ч. 1 ГК, согласно которому такие юридические лица подлежат преобразованию в хозяйственные общества или кооперативы либо должны быть ликвидированы. В своем содержании право хозяйственного ведения шире рассмотренного права оперативного управления, поскольку задачи и правоспособность государственных и муниципальных предприятий в меняющихся условиях современного рынка должны давать достаточную свободу и самостоятельность в распоряжении выделенным им имуществом при осуществлении порученной предпринимательской деятельности.

МУП, порядок начисления налогов Предметом договора МУП с собственником является не предоставление прав, а передача имущества во временное пользование. При поступлении имущества от собственника не возникает объекта налогообложения в виде дохода (пп.

26 п. 1 ст. 251 НК РФ). В аналогичном порядке передача имущества организациям МУП собственником не является объектом обложения НДС (пп. 5 п. 2 ст. 146 НК РФ). При исчислении налога на прибыль предприятия:

- Уменьшают налогооблагаемую базу на расходы. В отношении затрат должны быть соблюдены условия ст. 252 НК РФ. Запрет на использование в налогообложении расходов, оплаченных из средств собственника, отсутствует.

- Облагают доходы, полученные отведения деятельности, в общем порядке.

- Включают суммы, полученные от собственника в счет компенсации потерь от ведения деятельности, в состав внереализационных доходов.

Кто определяет срок эксплуатации передаваемого МУП имущества? Установление срока полезного использование входит в обязанности МУП. Вопрос №3. Как поступить с имуществом, выявленным в ходе инвентаризации? Имущество, выявленное при ревизии, не принадлежит собственнику (муниципалитету).

Стоимость оценки включается в состав внереализационных доходов. Вопрос №4. Что происходит с имуществом МУП при смене собственника на правах правопреемства? Имущество, переданное предприятию, продолжает использоваться МУП.

Смена собственника не влияет на право ответственного ведения или оперативного управления. Вопрос №5. Какие последствия возникают при проведении сделки с имуществом МУП, проведенные без согласования с собственником? Сделки МУП без согласия муниципалитета признаются недействительными по иску собственника или без предъявления претензий, если сделка относится к разряду крупных.