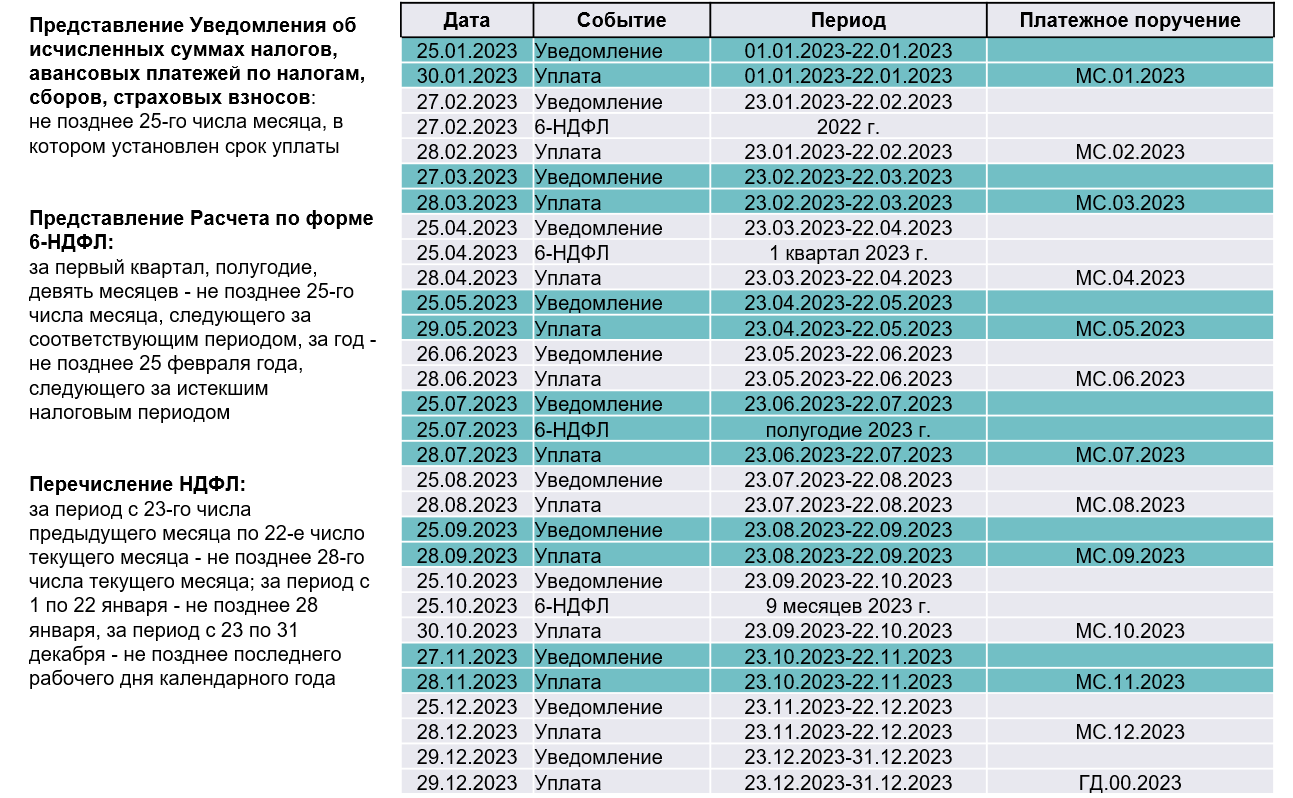

Сроки сдачи РСВ и 6-НДФЛ

Сдавать РСВ и 6-НДФЛ в 2024 году нужно в конкретные сроки. При их пропуске ИФНС выпишет штраф налогоплательщику.

| РСВ | 6-НДФЛ | |

|---|---|---|

| Сроки сдачи |

Не позже 25 числа месяца, идущего за отчётным кварталом:

|

Не позже 25 числа месяца, идущего за отчётным кварталом:

|

| Штраф при несдаче или несвоевременном представлении | п. 1 ст. 119 НК5% от суммы взносов за каждый месяц просрочки. Штраф не может быть меньше 1 000 руб. и не может быть больше 30% рассчитанной суммы взносов | пп. 1.2 ст. 126 НК1 000 руб. за полный или неполный календарный год |

| Штраф при представлении недостоверных сведений или занижении расчётной базы | п. 3 ст. 120 НК (занижение расчётной базы)20% от суммы страховых взносов. Штраф не может быть меньше 40 000 руб. | п. 1 ст. 126.1 НК (представление недостоверных сведений)500 руб. |

| Штраф за нарушение формата сдачи | ст. 119.1 НК200 руб. | ст. 119.1 НК200 руб. |

| Штраф для должностных лиц за нарушение сроков сдачи или непредставление сведений для контроля | ст. 15.5, ст. 15.6 КоАП300 — 500 руб. | ст. 15.5, ст. 15.6 КоАП300 — 500 руб. |

Сроки сдачи и штрафы по отчётам РСВ и 6-НДФЛ в 2024 году

Внимание! Если срок представления отчёта приходится на выходной день, он переносится на следующий за ним рабочий день. Чтобы правильно заполнить отчётность по формам РСВ и 6-НДФЛ, воспользуйтесь справочно-правовой системой «Моё дело Бюро»

Чтобы правильно заполнить отчётность по формам РСВ и 6-НДФЛ, воспользуйтесь справочно-правовой системой «Моё дело Бюро».

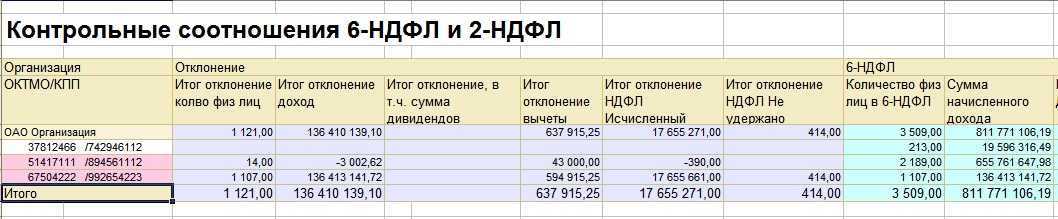

Как сверить РСВ и 6-НДФЛ

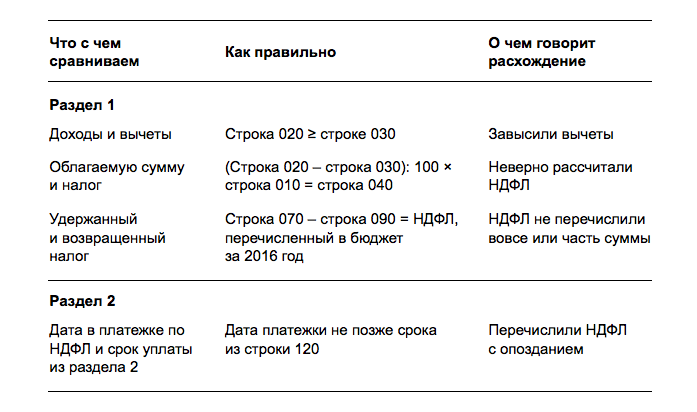

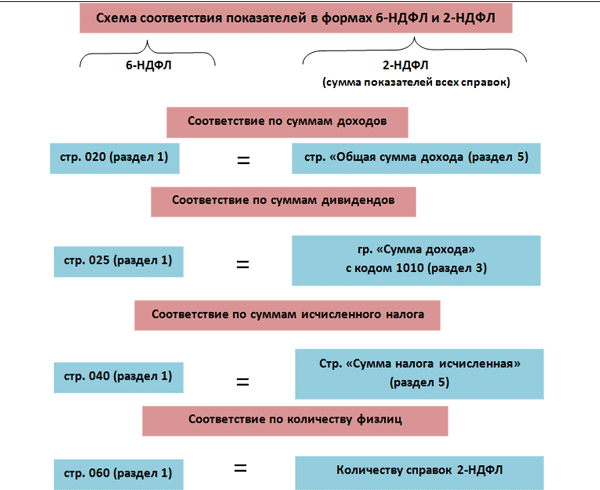

Если по периодам до 2023 года необходимо выявить расхождения между РСВ и 6-НДФЛ, нужно использовать контрольные соотношения:

1. При представлении 6-НДФЛ непременно должны были сдать и РСВ, даже при условии, что в отчётном периоде не выплачивались доходы физлиц. То есть в этой ситуации сдавали нулевой РСВ. Если этого не сделали, ИФНС должна была выписать налогоплательщику штраф.

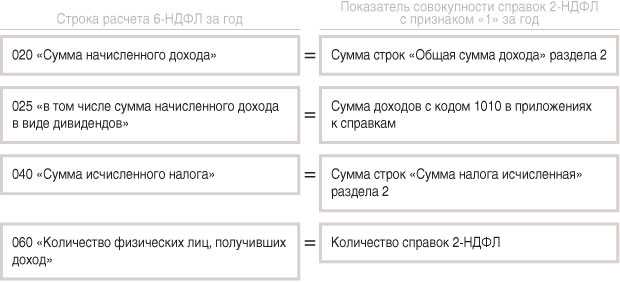

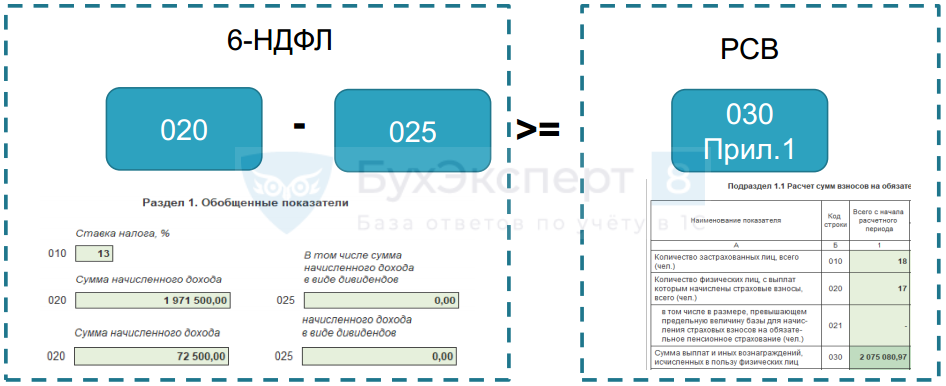

2. Размер доходов по 6-НДФЛ за минусом доходов по дивидендам должен был быть больше или равен базе для расчёта страховых взносов.

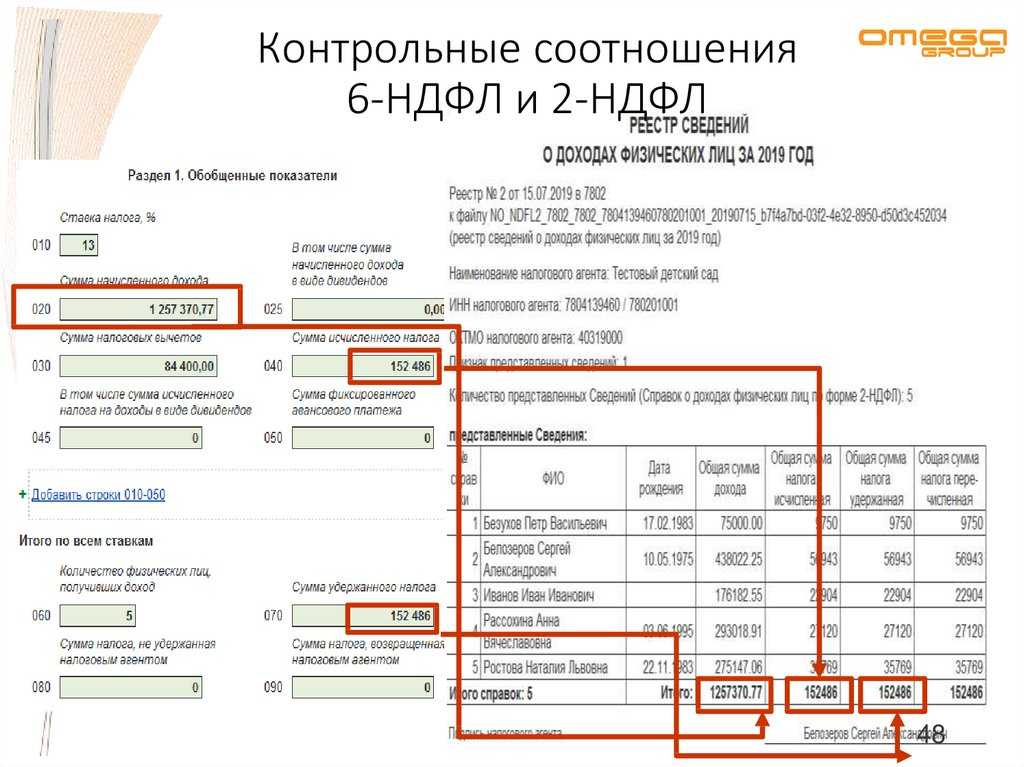

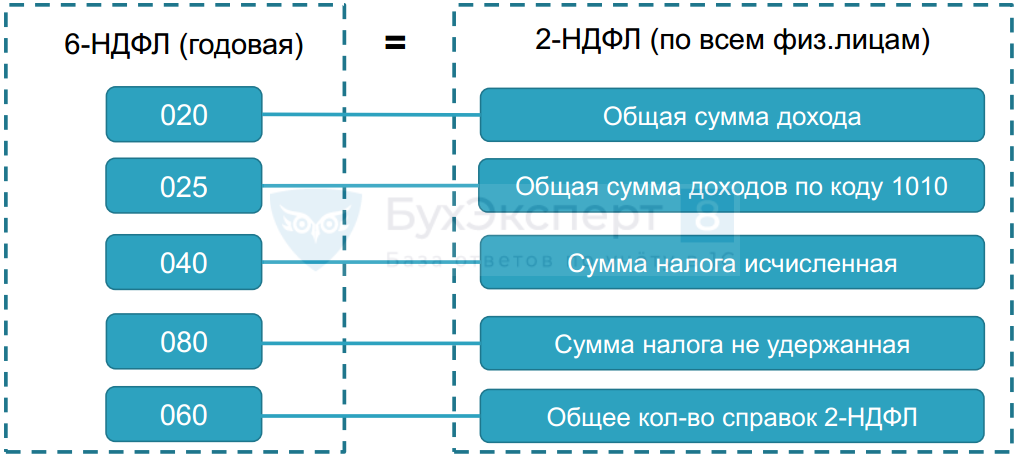

Контрольное соотношение определялось:

стр.>стр. 020 разд.6-НДФЛ 1 — стр. 025 разд. 1 6-НДФЛ ≧ стр. 050 гр. 1 подразд. 1.1. разд. 1 (РСВ)

Это соотношение зачастую не соблюдалось налогоплательщиками, поскольку в базу для расчёта страховых взносов включались все доходы по трудовым отношениям, но некоторые из них не облагались НДФЛ. К примеру, к ним относилась материальная помощь до 4 000 руб. или материальная помощь при рождении ребёнка в размере до 50 000 руб.

Такое расхождение вполне могло быть и оно не являлось ошибкой. Для выяснения причины нужно было смотреть, какие конкретно доходы составляли базу для обложения НДФЛ и страховыми взносами.

В связи с возникавшей путаницей налоговики приняли решение скорректировать это контрольное соглашение (пункт 3).

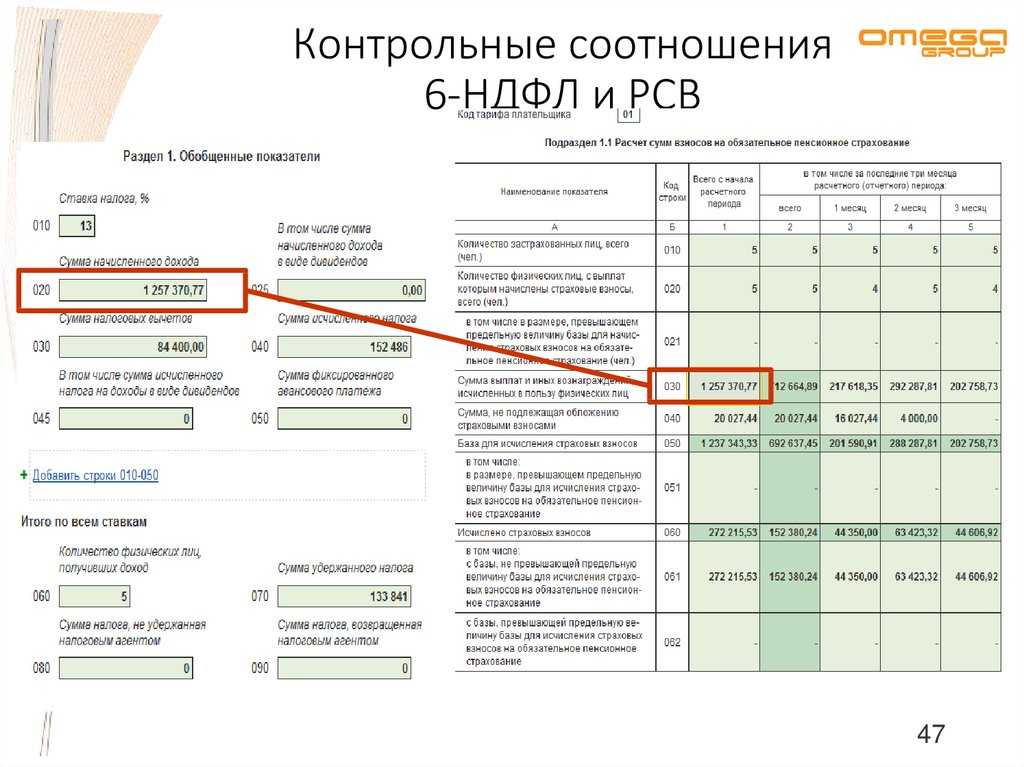

3. Размер доходов по 6-НДФЛ за минусом доходов по дивидендам должен был быть больше или равен размеру выплат, начисленных в пользу застрахованных лиц.

Контрольное соотношение определялось:

стр. 020 разд. 1 (6-НДФЛ) — стр. 025 разд. 1 (6-НДФЛ) ≧ стр. 030 прил. 1 разд. 1 (РСВ)

Если контрольное соотношение по пункту 2 не всегда выполнялось, то третье обязательно должно было быть. Иначе считалось, что налогоплательщик занизил базу обложения НДФЛ.

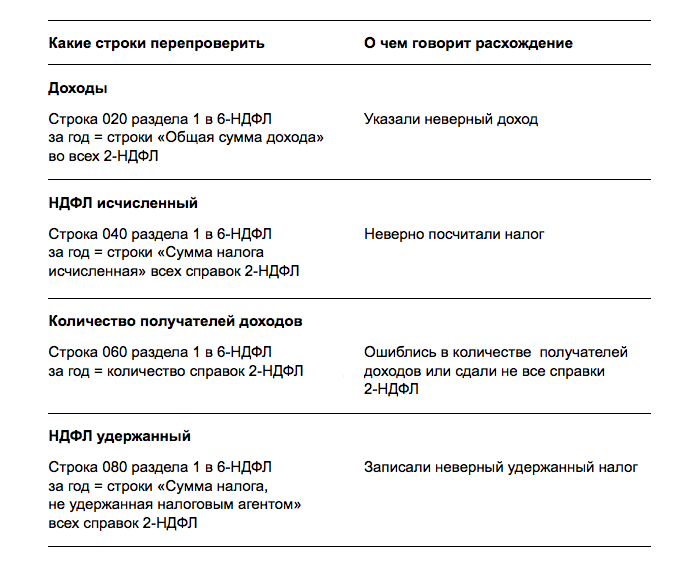

Расхождения между РСВ и 6-НДФЛ

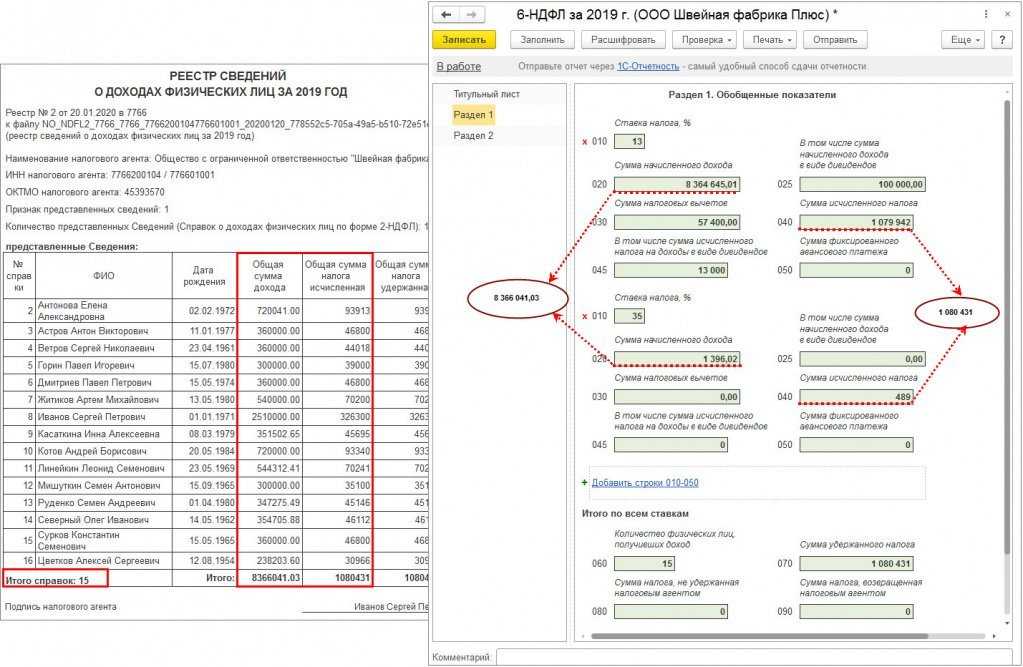

Для выявления расхождений между РСВ и 6-НДФЛ налоговики использовали специальные контрольные соотношения. Если они выполнялись, то считалось, что между отчётами нет никаких расхождений, и они заполнены верно.

В целом контрольные соотношения не менялись, но при необходимости налоговики могли вносить какие-либо корректировки или дополнения.

Контрольные соотношения официально публиковались и находились в свободном доступе. Налогоплательщики могли использовать их для собственной проверки правильности формирования РСВ и 6-НДФЛ перед сдачей отчётности в ИФНС.

В 2021 и 2022 годах контрольные соотношения в отношении отчётов РСВ и 6-НДФЛ действовали на основании писем ФНС:

- от 10.03.2016 № БС-4-11/3852;

- от 20.03.2019 № БС-4-11/4943;

- от 29.10.2019 № БС-4-11/22150;

- от 17.01.2020 № БС-4-11/529;

- от 23.03.2021 № БС-4-11/3759;

- от 18.02.2022 № БС-4-11/1981;

- от 10.03.2022 № БС-4-11/2819.

При сопоставлении показателей отчётов РСВ и 6-НДФЛ необходимо было учитывать такие моменты:

- если сдавался 6-НДФЛ, то нужно было сдать и РСВ (даже нулевой);

- не на все доходы начислялись страховые взносы, даже если НДФЛ по ним удерживался;

- не со всех доходов исчислялся НДФЛ, но по ним могли рассчитываться страховые взносы.

Перед сдачей отчётов РСВ и 6-НДФЛ целесообразно было проводить проверку выполнения контрольных соотношений по ним. Если они не выполнялись, то налоговая инспекция требовала дать пояснения, а затем могла применить к работодателю штрафы за недостоверность представленной информации.

С 2023 года контрольные соотношения между РСВ и 6-НДФЛ отменили. По итогам 2022 года налоговики ещё запрашивали информацию о том, почему информация в этих отчётах различается. Как будет по итогам 2023 и 2024 годов, пока неизвестно. Но ясно только одно — РСВ и 6-НДФЛ не должны совпадать хотя бы потому, что существенно изменился порядок расчёта и уплаты НДФЛ.