Состав фактических затрат

- суммы, уплаченные по договору поставки, за доставку, приведение в пригодное для использования состояние;

- суммы за работы по договору строительного подряда и прочим договорам;

- оплата информационных и консультационных услуг по приобретению объекта;

- таможенные сборы и пошлины;

- невозмещаемые налоги, гос. пошлины;

- вознаграждение посредникам за приобретение основных средств;

- прочие затраты по приобретению, сооружению, изготовлению основного средства.

Первоначальная стоимость средств, внесенных как вклад в уставный капитал, оценивается по согласованию учредителей, если для такой оценки законодательно не предусмотрено иное.

Замечание 1

Первоначальная стоимость основных средств, полученных безвозмездно (по договору дарения) – текущая рыночная стоимость, определяется на дату принятия к учету. Первоначальная стоимость по средствам, полученным в рамках договоров с оплатой неденежными средствами, считается стоимость переданных ценностей (подлежащих передаче).

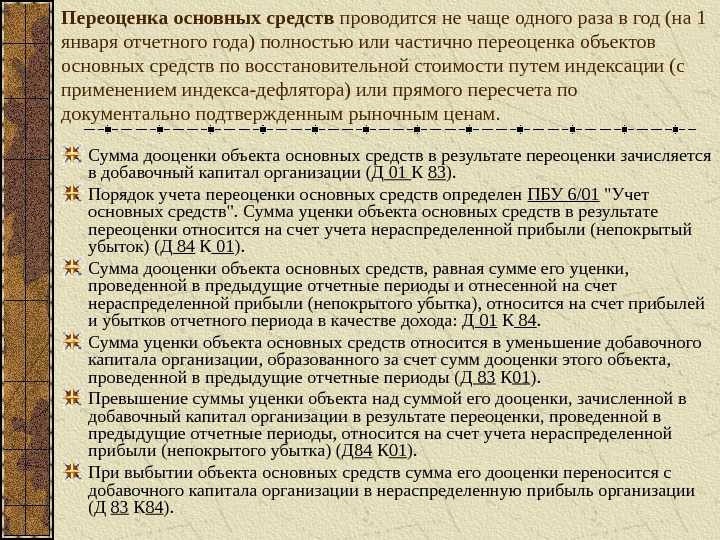

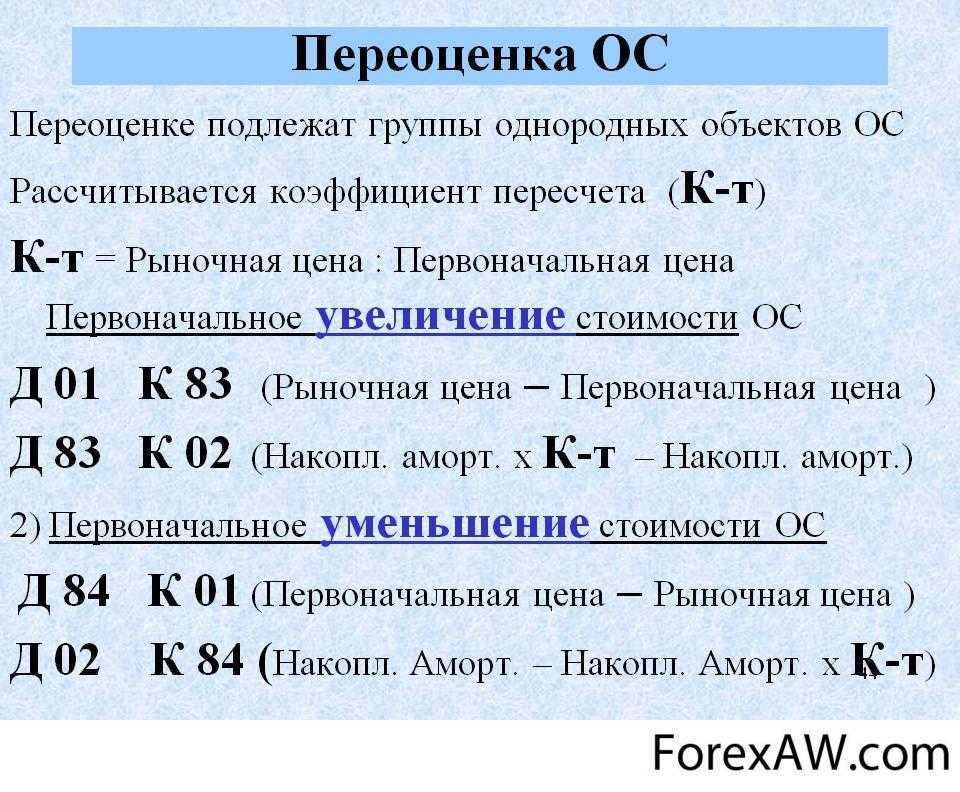

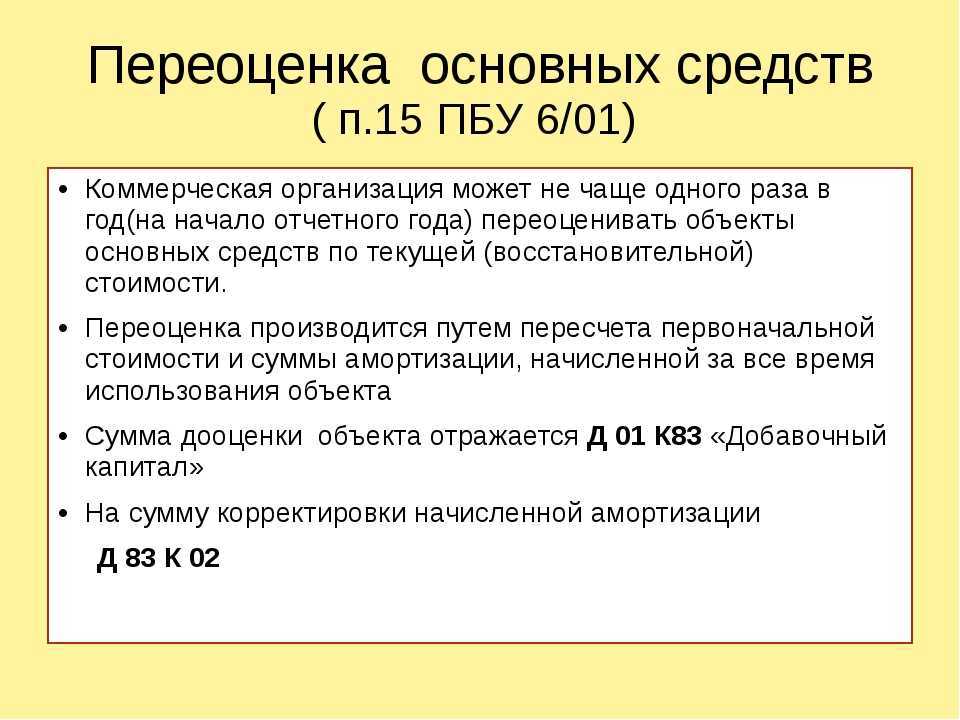

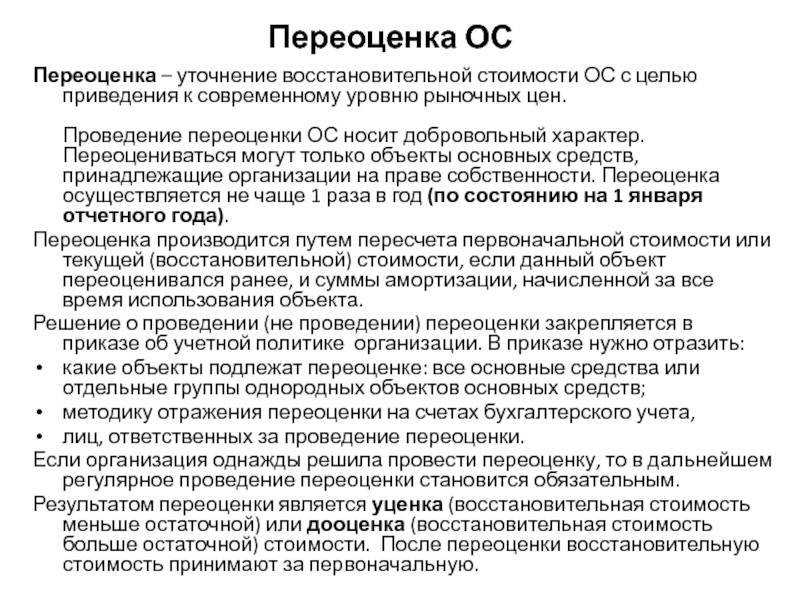

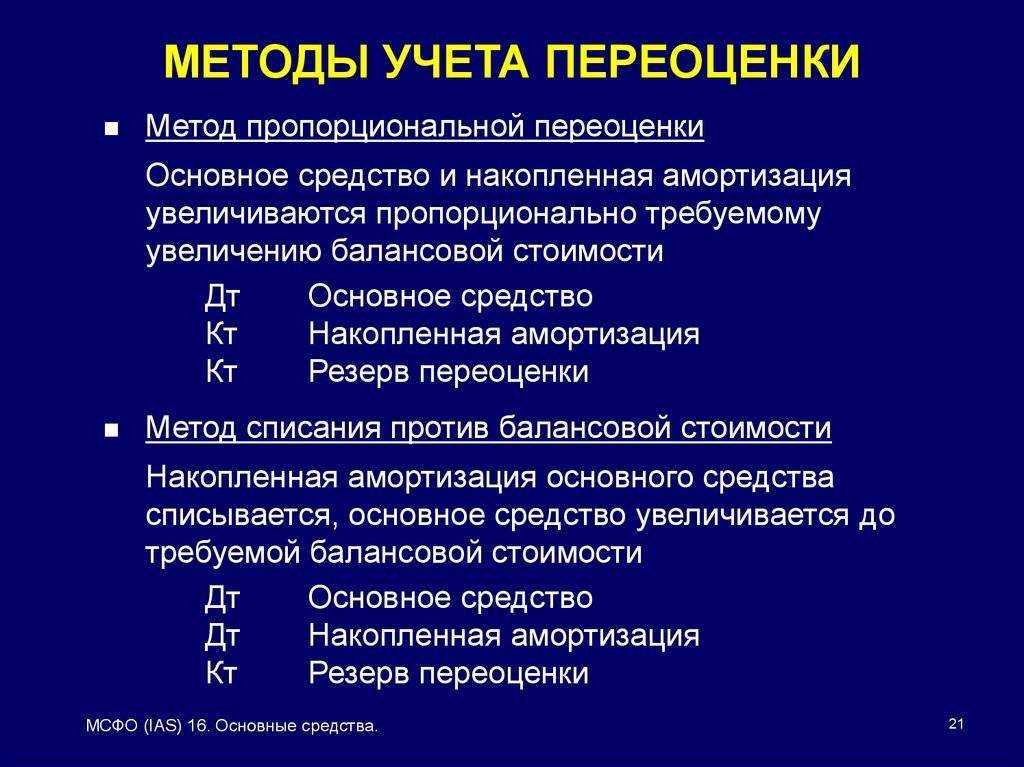

Согласно ПБУ $6/01$: изменение первоначальной стоимости, в которой средства принимались к учету возможно если производилась достройка, дооборудование, реконструкция, модернизация, ликвидация или переоценка основных средств. Переоценивать основные средства предприятие может не чаще одного раза в год (на начало года) по текущей стоимости. Проведение переоценки осуществляется добровольно. Производится переоценка – путем пересчета первоначальной стоимости и стоимости амортизации, начисленной за время эксплуатации объекта.

Решение о проведении переоценки закрепляется приказом об учетной политике. В приказе должно быть указано:

- какие объекты переоцениваются (все, отдельные группы);

- методику отражения на счетах учета;

- ответственных за переоценку лиц.

Приняв решение переоценки товара однажды, это влечет за собой и дальнейшую ее переоценку.

Согласно регламентным документам, проведение переоценки возможно двумя методами:

- метод индексации восстановительной стоимости

- метод прямого пересчета стоимости, документально подтвержденным рыночным ценам.

Организация выбирает, сама она проводит переоценку или привлекает для этого стороннюю организацию.

Замечание 2

При принятии решения о переоценки самостоятельно или с привлечением независимых оценщиков, важно помнить что для определения стоимости восстановления необходимо наличие подтверждающих документов (прайс-листы на оборудование от изготовителей, данные статистики, экспертные заключения, оценки БТИ, публикации в СМИ). Обеспечить такой уровень получения информации профессионалам-оценщикам значительно проще.

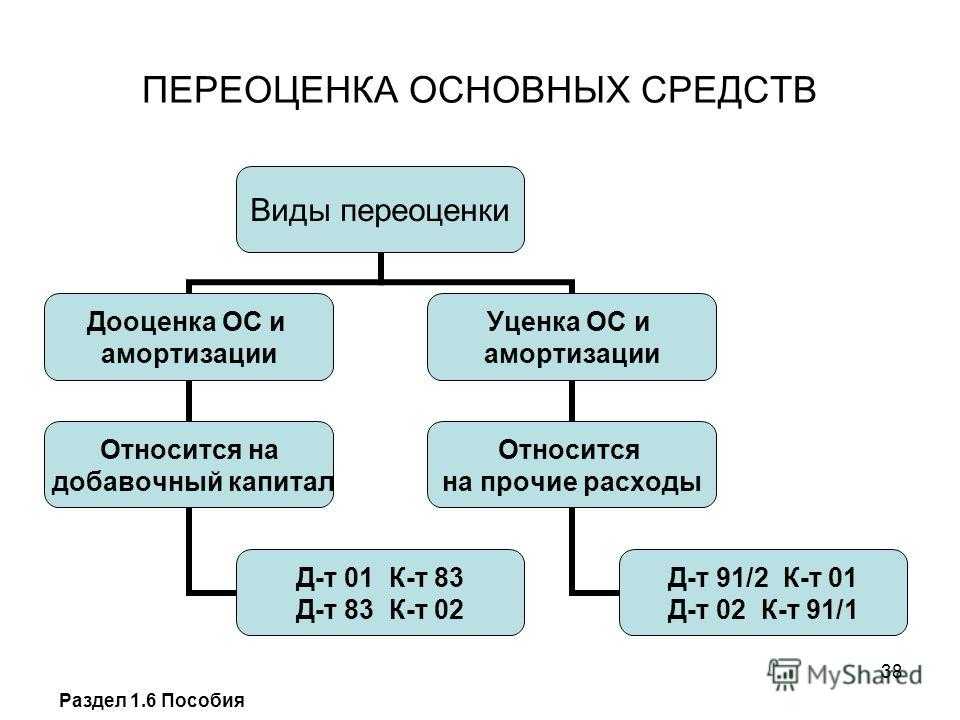

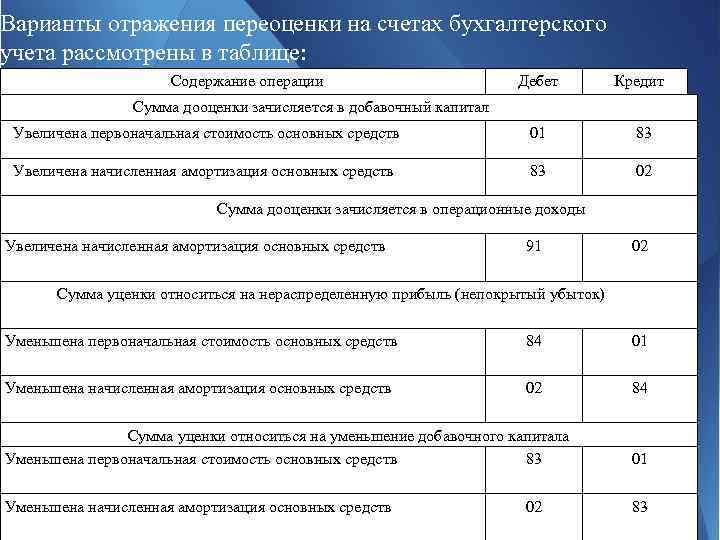

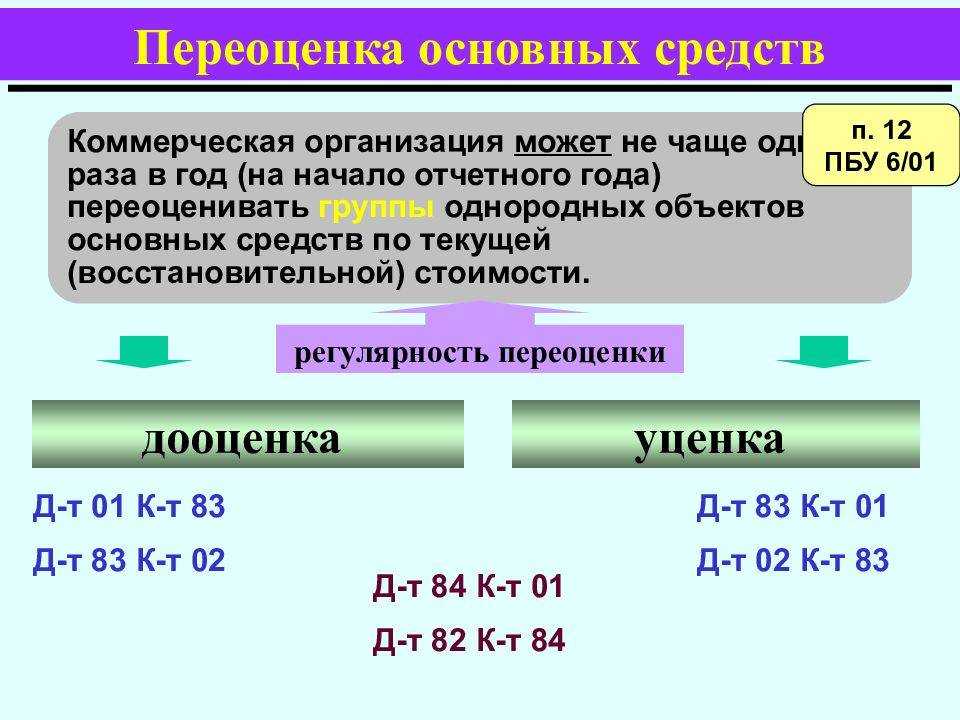

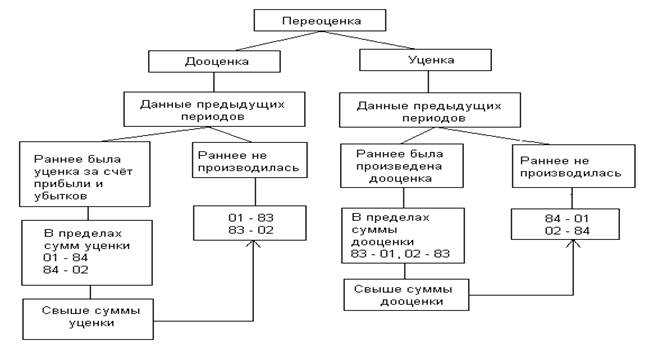

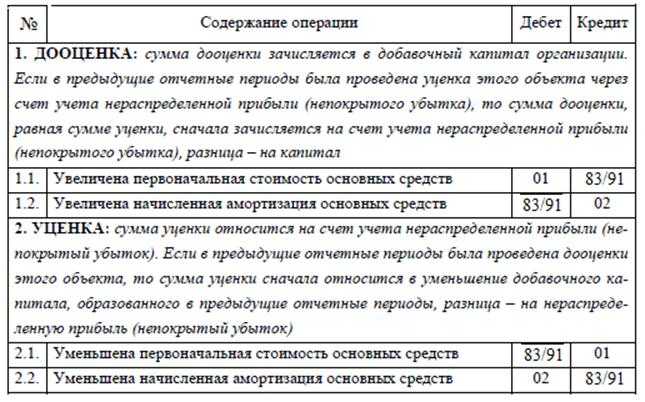

Результатом переоценки становиться – уценка (уменьшение остаточной стоимости), дооценка (увеличение остаточной стоимости)

После переоценки, за первоначальную стоимость будет приниматься – восстановительная стоимость. Итог переоценки учитывается при формировании данных баланса на начало отчетного года, в отчетность предыдущего года не включается.

Методика проведения переоценки предусматривает два варианта:

- единовременное включение расходов в состав текущих расходов, если это не дорогой ремонт, которые не окажет значительно влияния на финансовый результат предприятия.

- равномерное отнесение затрат на себестоимость (создавая резерв на ремонт или используя счет расходы будущих периодов).

Учет повышения стоимости с использованием журнала ГК учета основных средств

-

Выберите значок, введите Журналы ГК для ОС, а затем выберите связанную ссылку.

-

Создайте начальную строку журнала и заполните поля, как требуется.

-

В поле Тип учета ОС выберите Переоценка.

-

Выберите действие Вставить баланс. счет ОС. Вторая строка журнала создается для балансирующего счета, который настроен для учета повышения стоимости.

Примечание

Шаг 4 работает только в том случае, если выполнены следующие настройки: на странице Карточка учетной группы ОС для учетной группы основного средства поле Счет повышения стоимости содержит дебетовый счет главной книги, а поле Повышение стоимости — баланс. счет содержит счет главной книги, на котором требуется учитывать балансовые операции для повышения стоимости. Дополнительные сведения см. в разделе .

-

Выберите действие Учет.

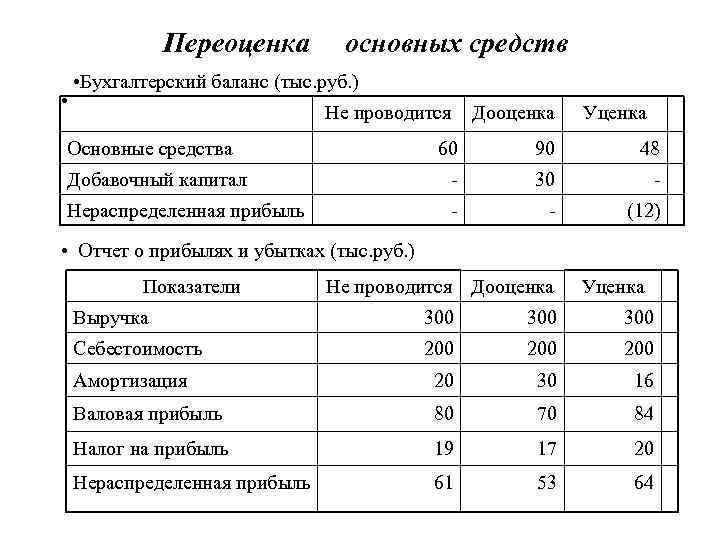

Как отображаются результаты переоценки

Стоимость основных фондов предприятия может увеличиваться и уменьшаться. В каждом из конкретных случаев будут использоваться свои способы учёта.

Если проводится дооценка

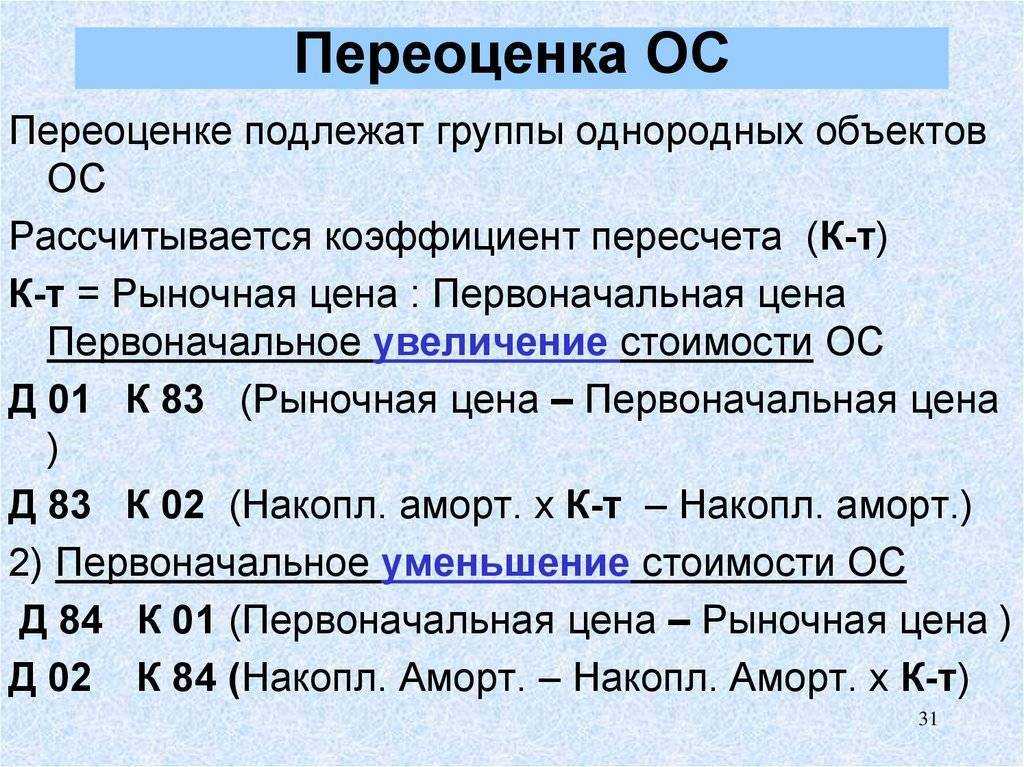

- Базовая цена — 10 000 000 руб.;

- Установленная амортизация — 6 000 000 руб.;

- Рыночные показатели — 13 000 000 руб.

Отсюда следует, что цена объекта за время эксплуатации выросла на 30%. Дооценка выполняется по такому принципу:

- Определяется восстановительная стоимость: базовая стоимость вычитается из рыночной и получаем 3 000 000 рублей;

- Выводится коэффициент дооценки: 13/10 = 1.3.

- Пересчитывается начисленная амортизация с учётом коэффициента: 6 000 000 * 1.3 = 7 800 000 руб.

- Определяется, на сколько увеличился износ — 7 800 000 — 6 000 000 = 1 800 000 руб.

- Выводится величина дооценки — 3 000 000 — 1 800 000 = 1 200 000 руб.

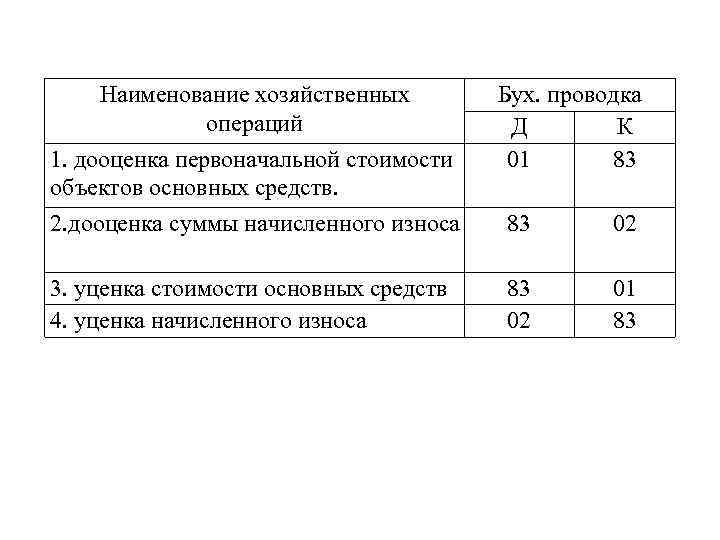

В бухгалтерском учёте это отображается так.

| Дебет | Кредит | |

| Сумма дооценки | 01 (03) | 83 |

| Корректирующая сумма | 83 | 02 |

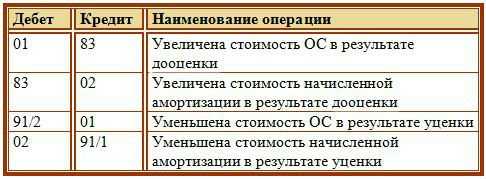

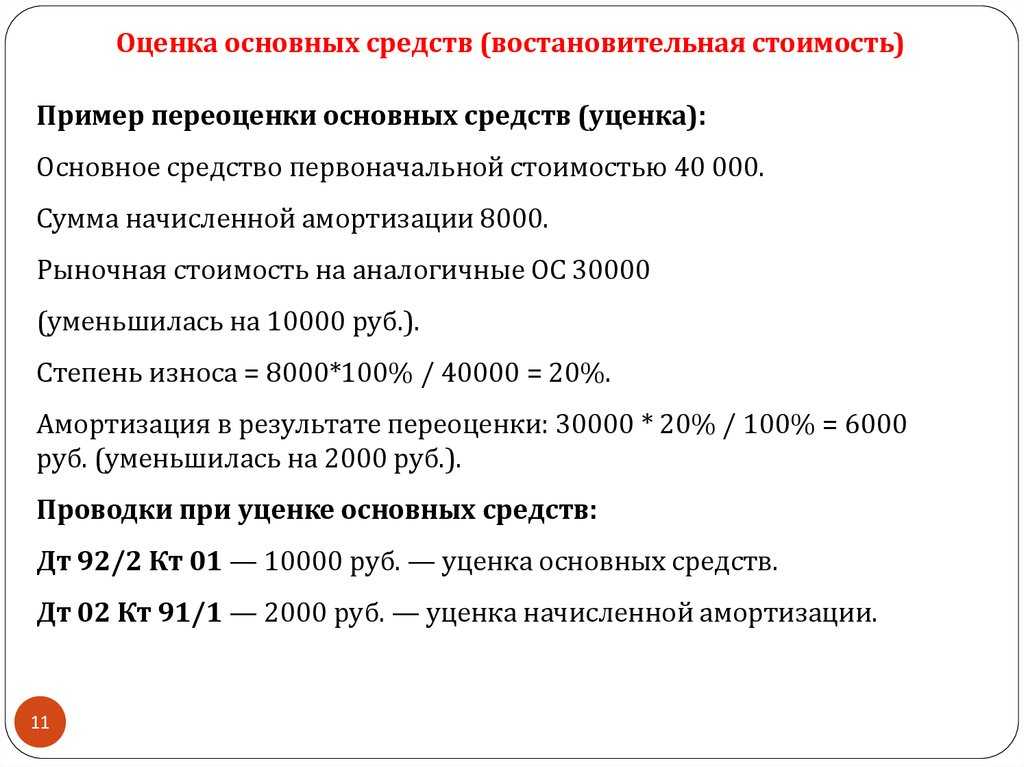

Как проводится уценка

- Базовый ценник — 210 000 рублей за штуку, на общую сумму 630 000 руб.;

- Амортизация — 84 000 на каждый объект, на общую сумму 252 000 руб.;

- Актуальная стоимость на момент переоценки — 180 000 рублей за каждую единицу на момент переоценки.

В такой ситуации, переоценка проводится по такой схеме:

- Выводится уменьшенная восстановительная стоимость: 630 000 — 540 000 = 90 000 рублей в общем или 30 000 для каждого объекта;

- Определяется коэффициент переоценки: 180/210 = 0.85;

- Пересчитывается амортизация: 252 000 * 0.85 = 215 989 рублей в общем или 71 996 руб на каждую единицу;

- Определяется на сколько снизилась амортизация: 252 000 — 215 989 = 36 010 или 12 003 для каждого объекта;

- Выводится величина уценки: 90 000 — 36 010 = 53 989 в общем или 17 996 рублей.

Учитывается данная процедура следующим образом.

| Операция | Дебет | Кредит |

| Уменьшение стоимости | 91-2 | 01 |

| Снижение амортизации | 02 | 91-1 |

Делается такая проводка по каждому объекту в отдельности.

Списание ОС

Основные средства списывают с учета, если:

- Актив больше не приносит экономическую выгоду. К примеру, объект морально или физически устарел. Или же компания больше не ведет деятельность, для которой покупала это ОС.

- Актив выбыл. Причина выбытия может быть любой — продажа, безвозмездная передача, кража, уничтожение и проч.

Полностью самортизированные объекты, которые еще используются, списывать не надо — ФСБУ 6/2020 этого не предусматривает. Такие ОС можно продолжать учитывать на счете 01, но надо перепроверить срок полезного использования.

Если же объект больше не годится для использования, составьте акт ОС-4 или собственный акт по ликвидации или утилизации. На основании этого акта спишите основное средство

А необходимость списания можно подтвердить дефектной ведомостью или распоряжением руководителя.Важно! Если у вас есть основное средство, которое долго не используется и вы собираетесь его продать, переведите его в долгосрочные активы к продаже — на счет 41. Можно использовать субсчет 41.ДАП

Для списания ОС составляют такие проводки:

- Дт 01.09 Кт 01.01 — списание первоначальной стоимости ОС.

- Дт 02 Кт 01.09 — списание амортизации.

- Дт 01.09 Кт 60.1 — признание расходов на демонтаж сторонней организацией, утилизацию, ликвидацию.

- Дт 10 Кт 01.09 — приход материалов для собственного использования.

- Дт 41.1, 41.ДАП Кт 01.09 — приход металлолома, другого вторсырья для дальнейшей продажи.

- Дт 91.2, 01.09 Кт 01.09, 91.1 — финансовый результат от списания объекта.

Пример

Компания провела частичную ликвидацию ОС. Комиссия составила акт и определила в нем ликвидируемую часть ОС и приходящиеся на нее первоначальную стоимость и начисленную амортизацию.

Первоначальная стоимость ОС — 15 000 000 рублей. Амортизация — 7 000 000 рублей. Ликвидируется 25% объекта. Надо списать:

- 3 750 000 рублей первоначальной стоимости;

- 1 750 000 рублей амортизации.

Проводки:

| Проводка | Содержание операции | Сумма операции, руб. |

|---|---|---|

| Дт 01.09 Кт 01.01 | Списали часть первоначальной стоимости ОС | 3 750 000 |

| Дт 02 Кт 01.09 | Списали часть амортизации | 1 750 000 |

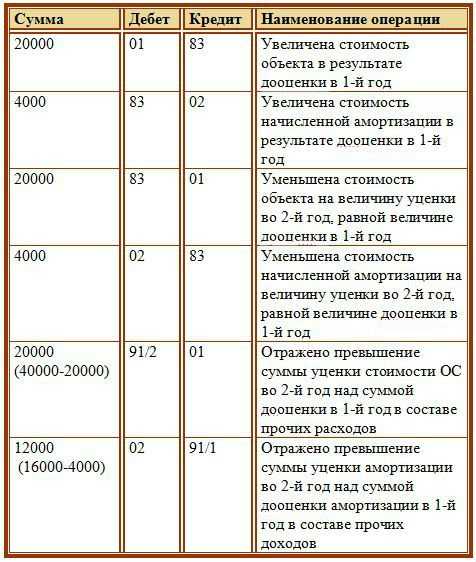

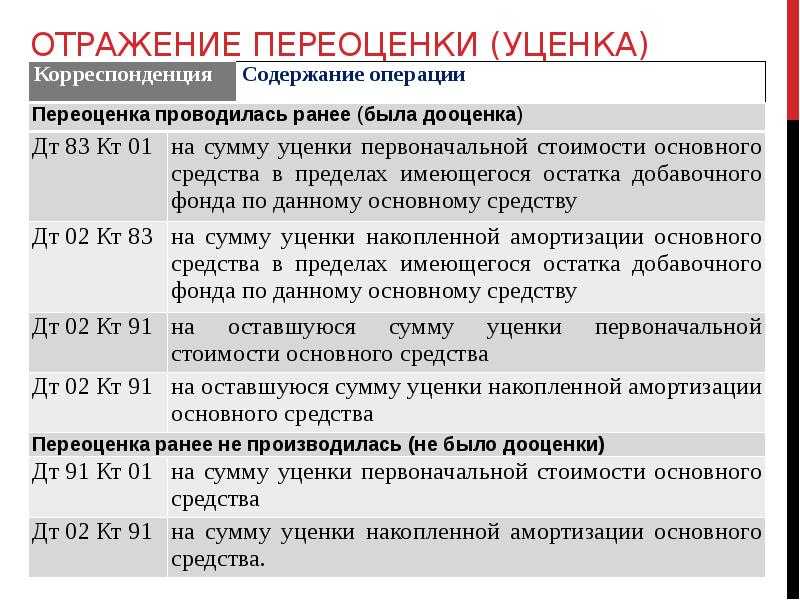

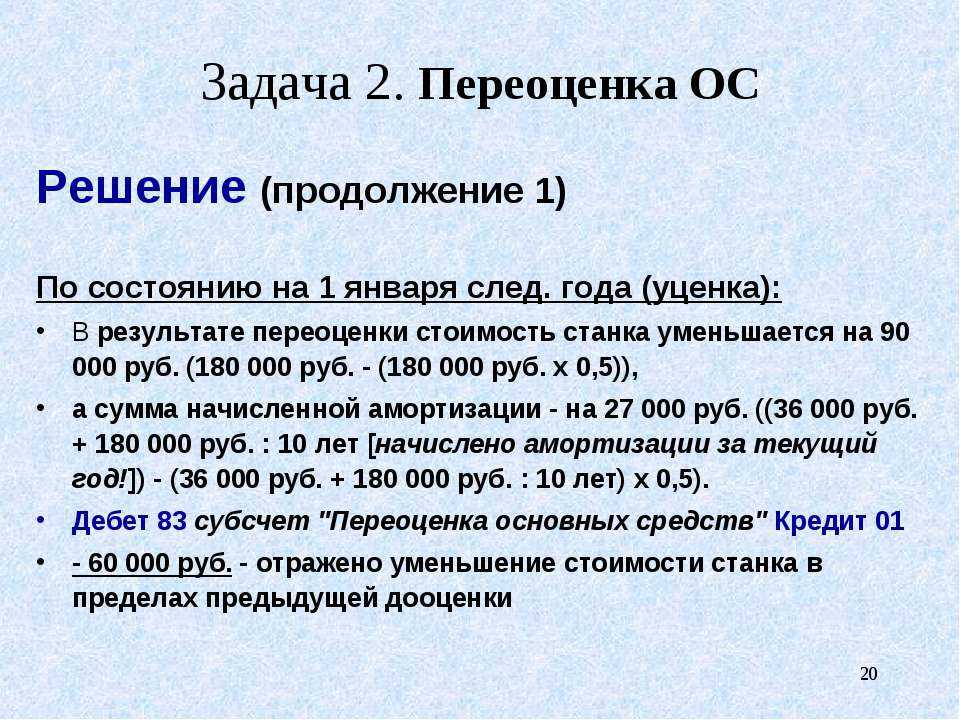

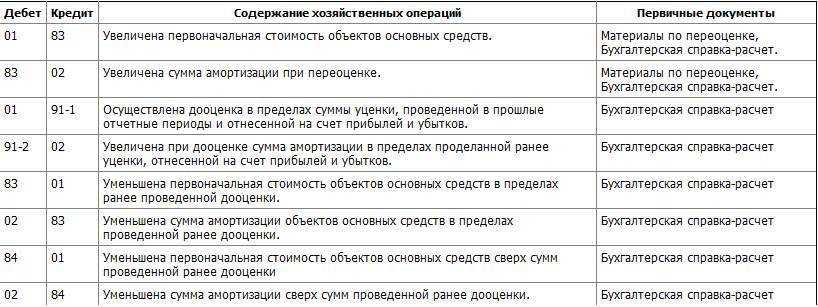

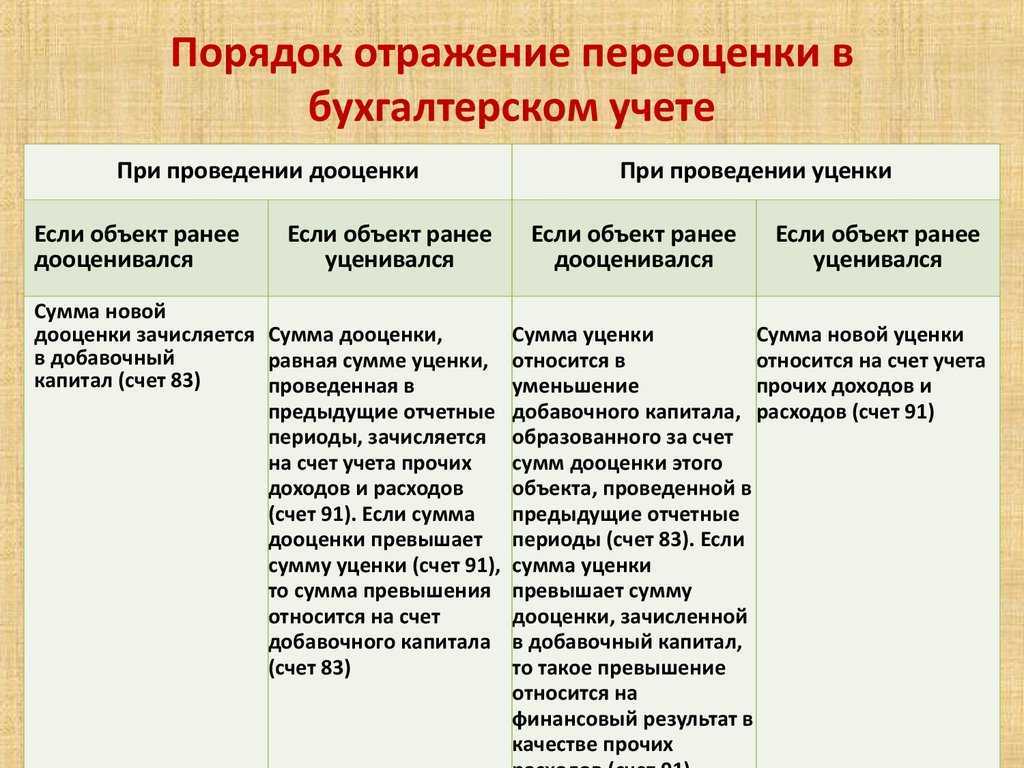

Бухучет: уценка

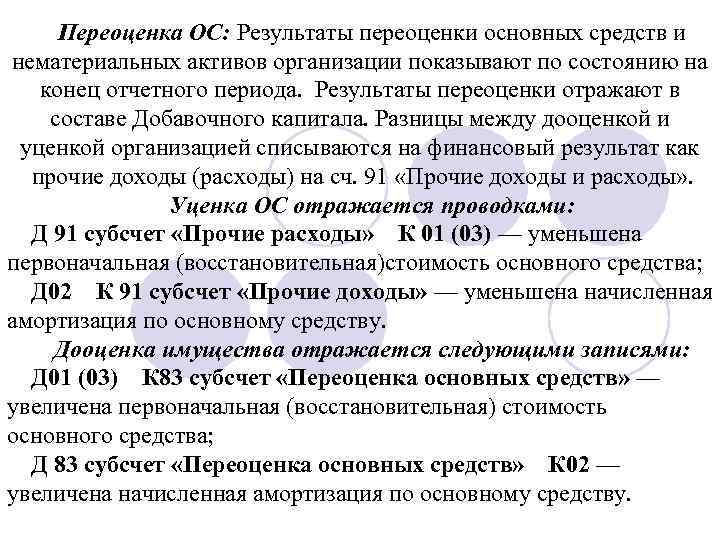

В бухучете сумма уценки по каждому объекту основных средств отражается следующими проводками:

Дебет 91-2 Кредит 01

– уменьшена первоначальная (восстановительная) стоимость основного средства;

Дебет 02 Кредит 91-1

– уменьшена начисленная амортизация по основному средству.

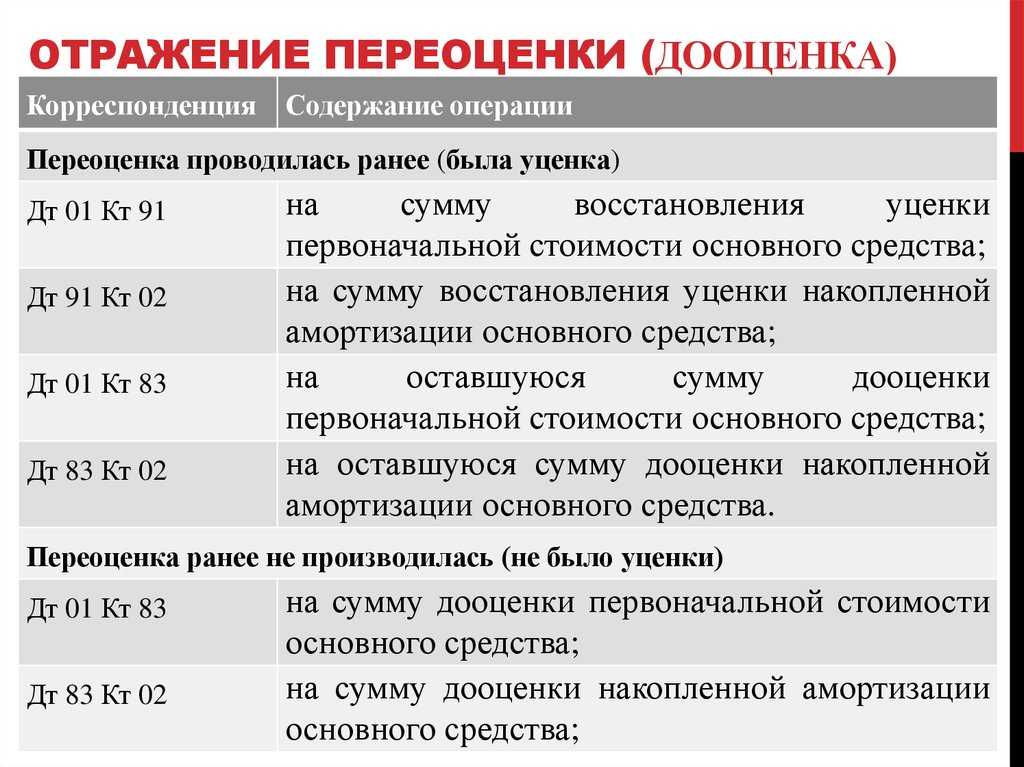

При этом по основному средству, которое ранее было дооценено, эти проводки делайте только на сумму уценки, которая превышает сумму добавочного капитала, образовавшуюся при предыдущих дооценках. Сумму добавочного капитала определите по данным аналитического учета (например, по ведомости учета результатов переоценки основных средств). Сумму уценки основного средства в пределах суммы добавочного капитала от предыдущих дооценок отразите проводками:

Дебет 83 субсчет «Переоценка основных средств» Кредит 01

– уменьшена первоначальная (восстановительная) стоимость основного средства в пределах добавочного капитала, сформированного при предыдущих дооценках этого объекта;

Дебет 02 Кредит 83 субсчет «Переоценка основных средств»

– уменьшена начисленная амортизация по основному средству в пределах добавочного капитала, сформированного при предыдущих дооценках этого объекта.

Такой порядок отражения в бухучете результатов от переоценки основных средств установлен в пункте 48 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Пример отражения в бухучете первичной уценки основного средства

По состоянию на 31 декабря ООО «Альфа» провело первичную переоценку компьютера. Другой оргтехники у организации нет.

По результатам переоценки первоначальная стоимость компьютера должна быть уменьшена на 2000 руб., а сумма начисленной амортизации – на 200 руб.

Бухгалтер «Альфы» сделал в учете записи:

Дебет 91-2 Кредит 01

– 2000 руб. – уменьшена по результатам переоценки первоначальная стоимость компьютера;

Дебет 02 Кредит 91-1

– 200 руб. – уменьшена по результатам переоценки начисленная сумма амортизации по компьютеру.

Пример отражения в бухучете последующей уценки основного средства. По результатам предыдущей переоценки основное средство было дооценено

По состоянию на 31 декабря ООО «Альфа» провело последующую переоценку компьютера. Другой оргтехники у организации нет.

По результатам переоценки восстановительная стоимость компьютера должна быть уменьшена на 2000 руб., а сумма начисленной амортизации – на 200 руб. Общая сумма уценки составила 1800 руб. (2000 руб. – 200 руб.).

В связи с проведением предыдущих переоценок на счете 83 по компьютеру числится добавочный капитал на сумму 800 руб.

Бухгалтер «Альфы» сделал в учете записи:

Дебет 83 субсчет «Переоценка основных средств» Кредит 01

– 889 руб. (2000 руб. × 800 руб. : 1800 руб.) – уменьшена по результатам переоценки восстановительная стоимость компьютера в пределах добавочного капитала, сформированного при предыдущих дооценках;

Дебет 91-2 Кредит 01

– 1111 руб. (2000 руб. – 889 руб.) – уменьшена по результатам переоценки восстановительная стоимость компьютера сверх добавочного капитала, сформированного при предыдущих дооценках;

Дебет 02 Кредит 83 субсчет «Переоценка основных средств»

– 89 руб. (200 руб. × 800 руб. : 1800 руб.) – уменьшена по результатам переоценки начисленная сумма амортизации по компьютеру в пределах добавочного капитала, сформированного при предыдущих дооценках;

Дебет 02 Кредит 91-1

– 111 руб. (200 руб. – 89 руб.) – уменьшена по результатам переоценки начисленная сумма амортизации по компьютеру сверх добавочного капитала, сформированного при предыдущих дооценках.

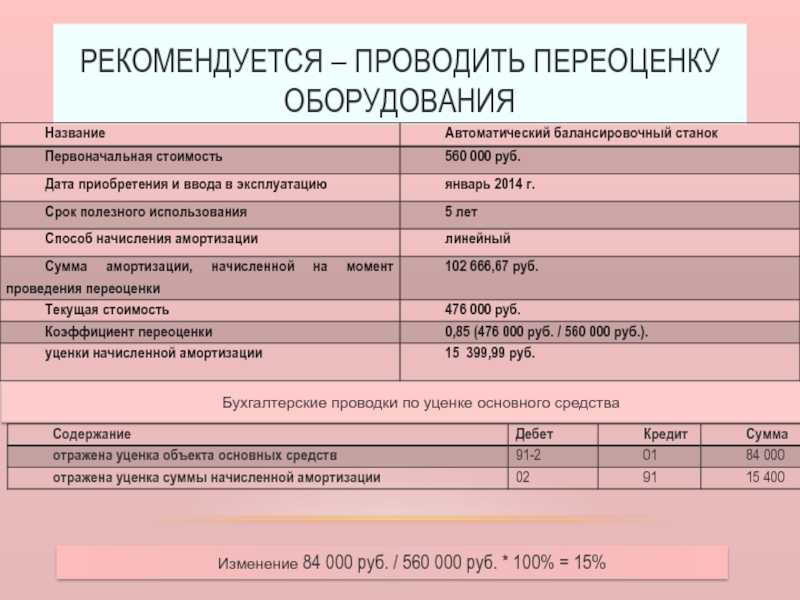

Основные правила проведения переоценки основных средств

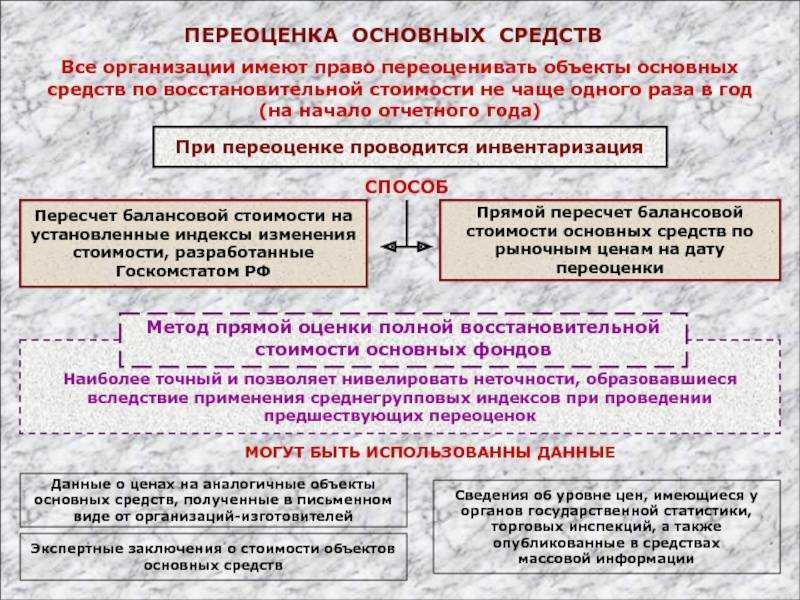

Переоценка основных средств проводится по текущей (восстановительной) стоимости путем индексации или прямого пересчета по подтвержденным рыночным ценам.

Если предприятие решит однажды переоценить объекты основных средств, то в последующем придется проводить переоценку объектов основных средств на регулярной основе для того, чтобы стоимость, по которой объекты основных средств отражаются в бухгалтерском учете и бухгалтерской отчетности, существенно не отличалась от текущей (восстановительной) стоимости объектов основных средств.

Переоценку объектов основных средств можно проводить не чаще 1 раза в год на конец отчетного года.

Переоцениваться должны все объекты основных средств, которые включены в группу однородных объектов основных средств.

Однородной группой основных средств могут быть вычислительная техника, здания и сооружения, оборудование, транспортные средства и т.д.

Выполнение общей переоценки основных средств

Индексация используется для корректировки стоимости нескольких основных средств, например при изменении общего уровня цен. Пакетное задание Индекс ОС можно использовать для изменения различных сумм, таких как сумма понижения или повышения стоимости. Флажок Разрешить индексацию на странице Книга амортизации должен быть установлен.

-

Выберите значок введите Индекс ОС, а затем выберите связанную ссылку.

-

Заполните соответствующим образом поля.

-

Нажмите кнопку ОК.

Строки переоценки создаются в соответствии с настройками из шага 2. Строки создаются в журнале ОС или в журнале ГК учета основных средств, в зависимости от настройки шаблона и раздела на странице Настройка журнала ОС. Дополнительные сведения см. в разделе Настройка общих данных основных средств.

-

-

Выберите значок, введите Журналы ГК для ОС, а затем выберите связанную ссылку.

-

Выберите журнал с основными средствами, для которых требуется выполнить переоценку, затем выберите действие Книга операций.

-

Проверьте созданные операции, затем выберите действие Учесть для учета в журнале.

Совет

Если данные переоценки предназначены только для целей моделирования, то можно создать специальную книгу амортизации для их сохранения. Тогда эти операции не повлияют ни на какие другие книги амортизации.

Налоговый учет переоценки основных средств

В налоговом учете переоценка основных средств не учитывается.

Таким образом, стоимость основных средств и размер начисленной налоговой амортизации по основным средствам не меняется.

После проведения переоценки у организации появятся постоянные разницы, так как суммы начисленной амортизации в налоговом и бухгалтерском учете будут различаться.

Если произошла дооценка основных средств, то в бухгалтерском учете сумма ежемесячной амортизации станет больше, чем в налоговом учете и возникнет постоянное налоговое обязательство (ПНО).

В бухгалтерском учете следует сделать такую проводку:

Дебет счета субсчет «Постоянные налоговые обязательства (активы)» Кредит счета субсчет «Расчеты по налогу на прибыль» — отражено ПНО с разницы между сумами амортизации.

Если произошла уценка основных средств и амортизация в бухгалтерском учете меньше, чем в налоговом учете, то возникает постоянный налоговый актив (ПНА).

В бухгалтерском учете следует сделать такую проводку:

Дебет счета субсчет «Расчеты по налогу на прибыль» Кредит счета субсчет «Постоянные налоговые обязательства (активы)» — отражен ПНА с разницы между суммами амортизации.

Оценка инвестиционной недвижимости

Инвестиционная недвижимость – недвижимость, предназначенная для сдачи в аренду, доход с которой можно получать просто от роста её рыночной стоимости. Оценивать её можно двумя способами: либо по изначальной, либо по рыночной стоимости. Во втором случае необходимости в амортизации объектов нет – но зато есть необходимость в регулярной переоценке (в каждую отчётную дату).

Выделять недвижимость в инвестиционку стоит исключительно в том случае, если вы точно не планируете использовать её в производственной деятельности

И обратите внимание, что для её оценки вам нужно будет регулярно пользоваться услугами профессиональных оценщиков

Переоценка ОС

По новому стандарту, проводить переоценку теперь необязательно. Организация сама принимает решение по этому поводу, и если решит проводить переоценку, то определяет, как часто и для каких групп (п. п. 15, 16 ФСБУ 6/2020). Частоту переоценки также надо зафиксировать в учётке.

Вариантов отражения результатов переоценки в учёте два – старый и новый. При первом меняется как первоначальная стоимость, так и сумма накопленной амортизации. При втором варианте происходит списание всей накопленной амортизации, а остаток на счете 01 нужно довести до рыночной стоимости объекта.

Переоценку основных средств стоит осуществлять в случае, если их рыночная стоимость постоянно меняется. Такая отчётность требует точности: стоимость активов организации в ней обязательно должна соответствовать рыночной.

Для того, чтобы оценить необходимость в корректировке стоимости основных средств, стоит прописать уровень существенности. Законодательно этот параметр никак не регулируется – установлено лишь то, что это информация, без которой пользователь бухотчётности не примет верного решения (п. 6.2.1 Концепции бухгалтерского учёта в рыночной экономике России).

Каждая компания сама определяет свой уровень существенности – к примеру, он может быть установлен в процентах к балансовой стоимости актива. И это тоже нужно зафиксировать в учётной политике.

ФСБУ 2023: учёт основных средств

Одно из главных отличий ФСБУ 6/2020 от ПБУ 6/01, который действовал ранее, заключается в установленной предельной величине стоимости основных средств (ОС). Если ранее она составляла 40 тысяч рублей, то теперь она не установлена вовсе – компания может установить этот лимит самостоятельно (п. 5 ФСБУ 6/2020). При этом объекты со сроком полезного использования (СПИ) более года и стоимостью ниже лимита можно сразу списывать в расходы. Лимит ОС необходимо прописать в учётной политике.

Минфин в своём письме от 25 августа 2021 года № 07-01-09/68312 пояснил, что сумма лимита устанавливается не на группу активов, а отдельно на каждый объект. Сам лимит устанавливается в зависимости от существенности информации об активах. Но здесь стоит быть внимательным: при установке слишком большого лимита часть активов может выпасть из-под налога на имущество. Поэтому безопаснее установить такой же лимит, как в налоговом учёте – 100 тысяч рублей. Так вы сможете ещё и синхронизировать 2 вида учёта.

В целом, изменения в учёте ОС можно представить в виде следующей таблицы:

| Было (ПБУ 6/01) | Стало (ФСБУ 6/2020) | |

| Лимит стоимости ОС | 40 тысяч рублей | Компания устанавливает самостоятельно |

| Учёт ОС (небольшая стоимость) | В запасах | В составе текущих расходов |

| Учёт капиталовложения в арендованные ОС | В стоимости ОС | Не установлен |

Основные принципы проведения переоценки

Рассмотрим базовые правила осуществления рассматриваемой процедуры.

Кто проводит процедуру?

Этот аспект остаётся на усмотрение компании. В частности, переоценка может производиться своими силами или с привлечением сторонних компаний.

Что подлежит переоценке

Законодатель устанавливает, что переоценивать можно все имеющиеся в собственности фонды или группы однородных объектов. В целом, процедура применима к таким основным средствам:

- Производственное оборудование;

- Объекты недвижимости, в том числе, незавершенное строительство;

- Инструменты и приборы;

- Электроника и оргтехника;

- Транспортные средства;

- Машины и агрегаты, которые приобретены, но ещё не введены в эксплуатацию;

- Другие фонды, которые не используются, но числятся на балансе предприятия.

Сроки переоценки

Если руководствоваться законодательными нормами, делать переоценку можно не чаще одного раза в год. Однако конкретную периодичность проведения подобных мероприятий, законодатель никак не регулирует. Поэтому компания единолично принимает решение об интервалах переоценки: ежегодно, каждые три года, раз в 5 лет.

Важно! Этот нюанс в обязательном порядке закрепляется внутренним регламентом предприятия. Если срок переоценки не соблюдается, применяются штрафные санкции.

Как учитывать малоценные основные средства

Если у объекта невысокая стоимость, но срок полезного использования — больше 12 месяцев или операционного цикла свыше 12 месяцев, его тоже учитывают как ОС. Есть два способа учета, и оба позволяют списывать затраты на приобретение и создание малоценки в пределах лимита стоимости.

Важно! Лимит стоимости ОС для единовременного списания законом не установлен. Утвердите его на локальном уровне в учетной политике

Лимит стоимости для совокупности объектов ОС. Чтобы установить такой лимит, в учетной политике надо определить категории основных средств, информация о которых несущественна для компании с учетом ее отраслевых особенностей и структуры активов. Лимит можно ввести для конкретных видов, групп, сегментов ОС и т.д. — в отношении всей совокупности активов.

Проводки для единовременного списания затрат на малоценку показали в таблице.

| Проводка | Содержание операции |

|---|---|

| Если применяется первый способ. Или же второй, но сразу же понятно, что лимит превышен | |

| Дт 20, 25, 23, 26, 44 Кт 60 | Задолженность перед продавцом в размере стоимости ОС по договору, без НДС |

| Если применяется второй способ, но бухгалтер не уверен в том, что не превысит лимит | |

| Дт 08, Кт 60 | Задолженность перед продавцом в размере стоимости ОС по договору, без НДС |

| Дт 08 Кт 60, 23 и другие счета | Допзатраты на ввод в эксплуатацию ОС, без НДС |

| Дт 20, 23, 25, 26, 44 Кт 08 | Списание первоначальной стоимости основного средства в расходы или включение в стоимость других активов |

Ликвидационная стоимость

Ликвидационная стоимость показывает предполагаемую стоимость объекта в конце срока его полезного использования (за минусом затрат на выбытие). Согласно п. п. 30, 31 ФСБУ 6/2020, компания имеет право не амортизировать полную стоимость объекта в случае, если ликвидационную стоимость нельзя определить или она является несущественной.

Проверять ликвидационную стоимость (равно как и способ начисления амортизации и СПИ), необходимо как минимум в конце каждого года (п. 37 ФСБУ 6/2020). И если параметры изменились, необходимо провести корректировку (письмо Минфина от 04.06.2021 № 07-01-09/43687).

При расчёте ликвидационной стоимости срок службы и состояние объекта считайте как условные – то есть, такие, какими они ожидаются к концу СПИ. Этот расчёт необходимо оформить бухгалтерской справкой.

Как уже было сказано выше, стандарт требует проверки ликвидационной стоимости в конце каждого года. Однако уточнять её стоит лишь при появлении новых существенных обстоятельств – например, при резком скачке цен на вторсырьё, из которого состоит ликвидируемый объект.

ОСНО: налог на прибыль

В налоговом учете результаты от переоценки основных средств не учитываются (абз. 6 п. 1 ст. 257 НК РФ). В связи с этим если до переоценки ежемесячные суммы амортизационных отчислений в бухгалтерском и налоговом учете совпадали, то после ее проведения они будут отличаться.

Если основное средство было дооценено, то в бухучете ежемесячная сумма амортизационных отчислений будет больше, чем в налоговом учете. В этом случае в бухучете отразите постоянное налоговое обязательство:

Дебет 99 субсчет «Постоянные налоговые обязательства (активы)» Кредит 68 субсчет «Расчеты по налогу на прибыль»

– учтено постоянное налоговое обязательство с разницы между ежемесячными амортизационными отчислениями для целей бухгалтерского и налогового учета.

Если основное средство было уценено, то в бухучете ежемесячная сумма амортизационных отчислений будет меньше, чем в налоговом учете. В этом случае в бухучете отразите постоянный налоговый актив:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 99 субсчет «Постоянные налоговые обязательства (активы)»

– учтен постоянный налоговый актив с разницы между ежемесячными амортизационными отчислениями для целей бухгалтерского и налогового учета.

Такой порядок следует из пункта 7 ПБУ 18/02.

Случаи, когда проводить переоценку целесообразно

- Для повышения инвестиционной привлекательности предприятия и дополнительных средств.

- При необходимости увеличения уставного капитала (выпуск ценных бумаг, для привлечения инвестиций).

- При проведении комплексной переоценки активов для исключения влияния инфляции, для получения информации о реальном финансовом состоянии предприятия.

- Для повышения величины чистых активов, и не падение их ниже размера уставного капитала (условие для ликвидации общества).

- Необходимость в представлении отчетности по международным стандартам финансовой отчетности (МСФО).

- Для корректировки себестоимости товаров, формирования конкурентной цены.

- Для определения стоимости страховой базы имущества при заключении договора страхования.

- При получении кредита, если основные фонды выступают в качестве залога или гарантии (в данном случае необходима рыночная стоимость).