Проверка статуса заявления и его результатов в личном кабинете

После подачи заявления на патент для ИП в личном кабинете ФНС, вы можете отслеживать статус своей заявки и получать информацию о ее результатах. Для этого вам потребуется выполнить следующие шаги:

2. Поиск заявления

После успешной авторизации вы попадете в личный кабинет ФНС. Далее вам необходимо найти раздел, посвященный патентам для ИП и заявлениям.

Используйте поиск по ключевым словам или навигацию по меню, чтобы перейти к разделу, где можно проверить статус своего заявления.

3. Проверка статуса заявления

Осуществите поиск по номеру или другим идентификационным данным вашего поданного заявления.

После этого система покажет вам информацию о статусе заявления, такую как рассмотрение, ошибка, одобрено и прочие.

Если заявление находится на стадии рассмотрения, вы можете следить за его изменениями и получать уведомления о новом статусе.

4. Получение результатов заявления

Если заявление было рассмотрено и результаты доступны, вы сможете получить информацию о выданном патенте или об отказе в его выдаче.

Ваше заявление может быть одобрено полностью или частично, а также может быть отклонено. В любом случае, вы узнаете причины результата и сможете принять меры, если необходимо.

Обратите внимание, что время рассмотрения заявления может быть разным и зависит от нагрузки на ФНС. Поэтому регулярно проверяйте статус заявления и следите за обновлениями

Теперь вы знаете, как проверить статус заявления на патент для ИП в личном кабинете ФНС и получить информацию о его результатах.

Загрузка необходимых документов

После заполнения заявки на патент в личном кабинете налогоплательщика, необходимо загрузить следующие документы:

1. Копия паспорта

Загрузите скан-копию или фотографию гражданского паспорта, на основании которого вы являетесь заявителем.

2. Документы, подтверждающие авторство

Если ваше изобретение или разработка являются результатом творческой деятельности, необходимо предоставить документы, подтверждающие ваше авторство:

- Патенты или свидетельства о регистрации на предыдущие изобретения или разработки;

- Авторские свидетельства;

- Договоры о передаче или лицензировании прав на интеллектуальную собственность.

Загрузите скан-копии или фотографии указанных документов.

3. Описание изобретения или разработки

Предоставьте подробное описание вашего изобретения или разработки, включая:

- Технические характеристики;

- Принцип работы;

- Уникальные особенности;

- Преимущества и полезность.

Описание должно быть предоставлено в электронном виде, в формате Word, PDF или других распространенных форматах.

Обратите внимание, что уникальность вашего изобретения или разработки необходимо доказывать путем предоставления патентных исследований или заключений ведомств или экспертных организаций. Если у вас есть такие документы, необходимо также их загрузить

Особенности режима ПСН в 2024 году

Патентная система налогообложения (ПСН, патент) — специальный налоговый режим, который могут применять только ИП и только в отношении определенных видов деятельности на территории конкретного субъекта Российской Федерации.

Рассмотрим особенности этой налоговой системы.

Отсутствие отчетности по налогам

Возможность ведения деятельности на ПСН без сдачи налоговой отчетности обусловлена тем, что на этой системе налогообложения фактический доход предпринимателя не имеет значения. Стоимость патента рассчитывается исходя из потенциально возможного дохода (ПВД), который определяется субъектом РФ по каждому конкретному виду деятельности. В связи с этим налоговому органу нет необходимости в постоянном мониторинге информации о фактических доходах ИП. Если фискалам потребуются эти данные, они запросят у предпринимателя книгу учета доходов.

Напомним, что до 2021 года ПВД не мог превышать 1 млн рублей, но подлежал ежегодной индексации на коэффициент-дефлятор. С 01.01.2021 максимальный лимит по ПВД был отменен в связи с чем приостановлена и ежегодная индексация.

ИП на ПСН не нужно сдавать уведомление об исчисленных суммах налога.

Необходимость ведения учета полученных доходов

ИП на ПСН обязан вести учет фактически полученных доходов в соответствующем регистре — книге учета доходов (КУД). Ее форма утверждена Приказом Минфина от 22.10.2012 N 135н.

Если ИП вместе с ПСН применяет УСН, он должен вести раздельный учет: по ПСН — в КУД, по УСН — в КУДиР.

Лимит по доходам и количеству работников.

Максимальный лимит по доходам на ПСН равен 60 млн рублей, а по количеству сотрудников — 15 человек.

Предельный доход не корректируется на коэффициент-дефлятор, как это происходит в случае, например, с УСН. Кроме того, при совмещении УСН и ПСН лимит по доходам для этих режимов налогообложения общий — 60 млн рублей.

Ограниченный перечень видов деятельности

В отличие от упрощенной системы, патентный режим применяется только в отношении определенных видов деятельности. Патент берется отдельно на каждый из них.

Общий перечень видов деятельности приведен в п. 2 ст. 346.43 НК, а конкретный перечень — в законе субъекта или муниципального образования, на территории которого установлен ПСН.

В отношении некоторых видов деятельности ПСН применяться не может. Так, например, не получится перевести на патент:

- деятельность, осуществляемую в рамках договора простого товарищества и доверительного управления имуществом;

- общепит и розничную торговлю, если площадь торгового зала или зала обслуживания превышает 150 кв. м.;

- деятельность по производству подакцизных товаров, кроме тех, что поименованы в пп. 23 п. 1 ст. 181 НК РФ;

- оптовую торговлю и торговлю по договорам поставки;

- производство драгметаллов и ювелирных изделий, а также торговлю ими;

- перевозку пассажиров или грузов, если ИП имеет в собственности, распоряжении или владении более 20 транспортных средств;

- деятельность по торговле ценными бумаги и ПФИ, а также оказание кредитных и иных финансовых услуг.

Виды деятельности, для которых запрещен режим ПСН, перечислены в п. 6 ст. 346.43 НК РФ.

Отсутствие необходимости уплаты других налогов

На патентной системе не надо платить НДС, НДФЛ, налог на имущество. Но в отдельных случаях их требуется перечислить в бюджет.

НДС уплачивается, если ИП на ПСН:

- выставил счет-фактуру с выделенной суммой налога;

- является налоговым агентом по НДС;

- ввез товары на территорию России (п. 3 ст. 145 НК РФ).

Налог на имущество физлиц необходимо уплачивать:

В отношении имущества, которое не используется в предпринимательской деятельности.

К нему, в частности, относятся: жилые дома, квартиры и комнаты, гаражи и машино-места, единые недвижимые комплексы, объекты незавершенного строительства, а также иные здания, строения, помещения и сооружения (пп. 2 п. 10 ст. 346.43, п. 1 ст. 401 НК РФ).

В отношении имущества, которое используется в предпринимательской деятельности, при этом включено в спецперечень, утверждаемый региональными властями.

Налоговая база по таким объектам определяется как кадастровая стоимость. Налог на имущество по ним нужно платить независимо от того, используется ли оно в предпринимательской деятельности.

Ограниченный срок действия патента

Патент можно взять на срок от месяца до года. При этом необязательно, чтобы месяц начинался с 1 числа. Например, патент можно оформить с 15 октября по 31 декабря.

Подготовка отчёта ИП

В Навигаторе, который находится в левой части окна, в разделе «Документы» выберите необходимый пункт. Например, «Документы по НДФЛ» → «3-НДФЛ и 4-НДФЛ», если собираетесь подготовить декларацию по НДФЛ, или «Налоговая отчётность» — если декларацию по УСН или ЕСХН. Нажмите кнопку «Создать» и выберите соответствующий документ.

По выбранному документу будет создана форма отчётности. Некоторые поля в ней будут заполнены автоматически (ФИО, ИНН и прочие реквизиты, которые вы указали при создании профиля налогоплательщика). Остальные нужно будет заполнить вручную. Для расчёта суммы налога на верхней панели необходимо нажать кнопку «Р», а для проверки правильности заполнения формы по контрольным соотношениям — кнопку «К».

Если ошибок в декларации нет, система сообщит, что проверка пройдена. При наличии ошибок программа покажет, в каких полях указаны некорректные данные.

Теперь нужно скачать декларацию в виде файла с транспортным контейнером, нажав кнопку загрузки в верхнем меню. При формировании транспортного контейнера потребуется прописать путь для сохранения файла и указать идентификатор абонента. Отчётный документ будет загружен в указанную папку.

Как и куда подавать заявление

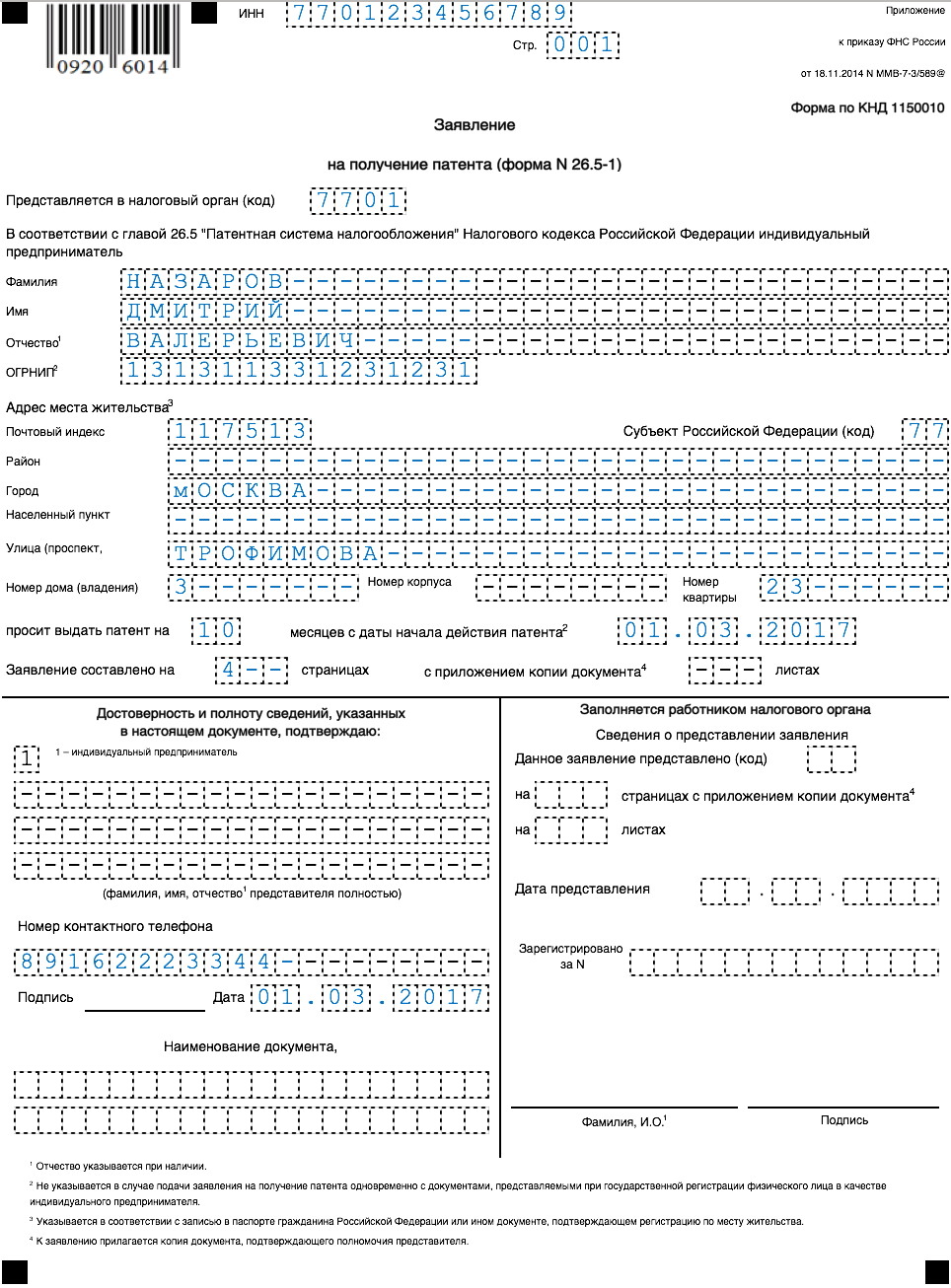

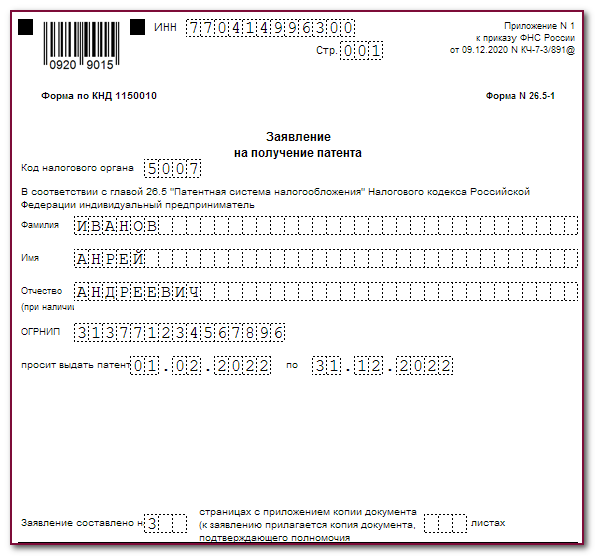

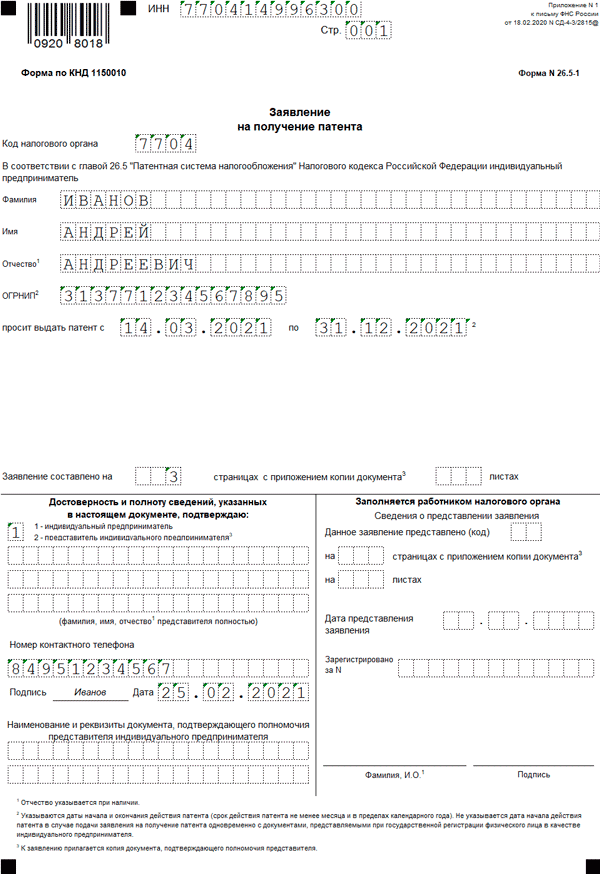

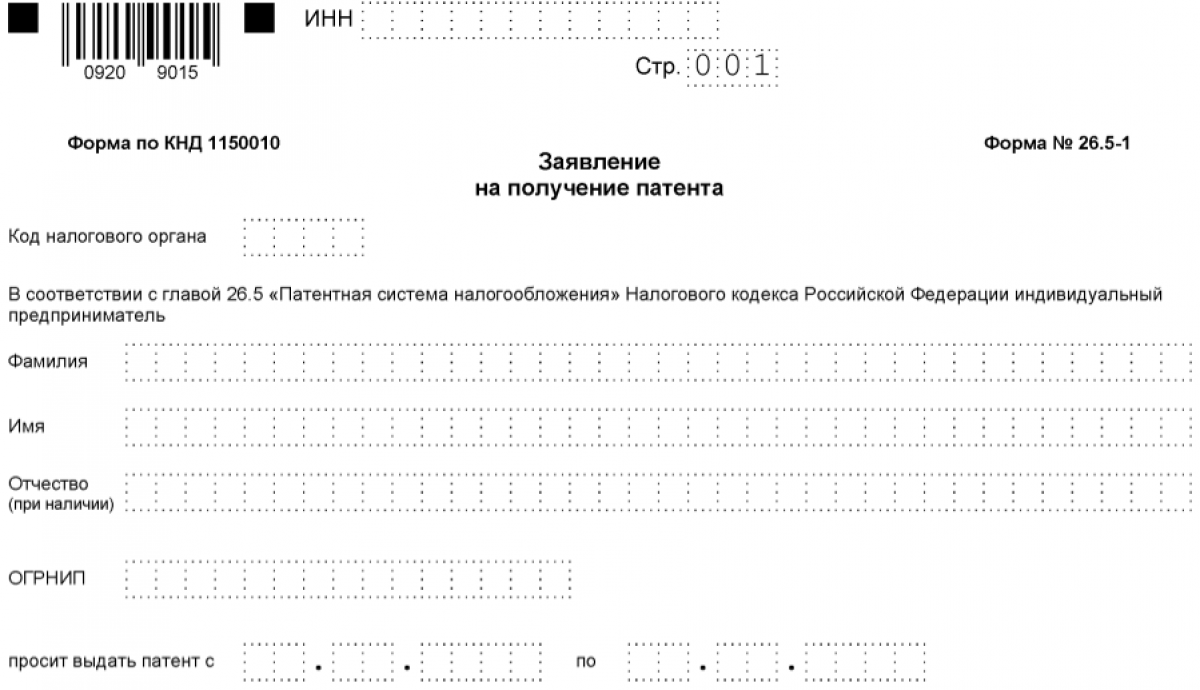

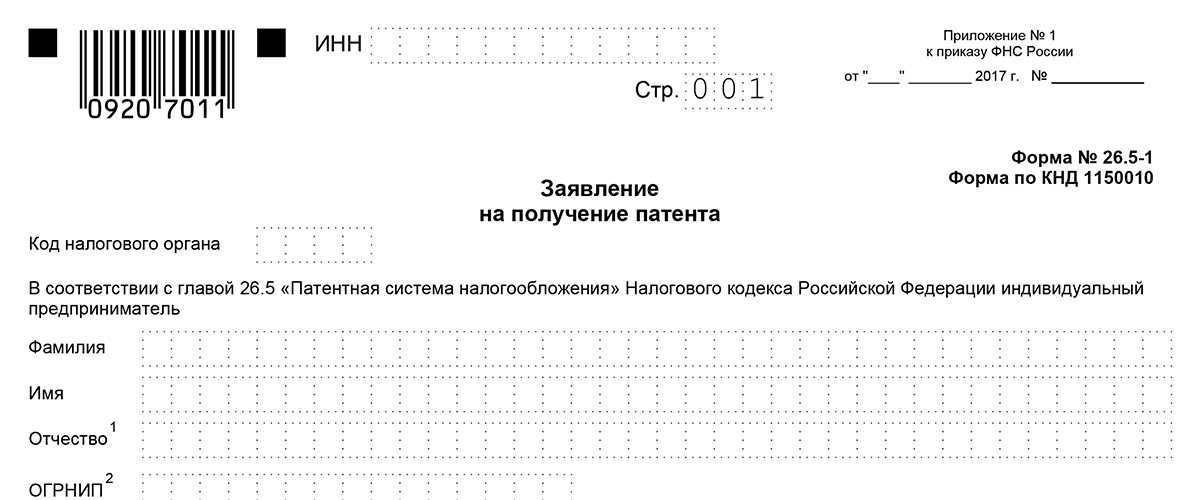

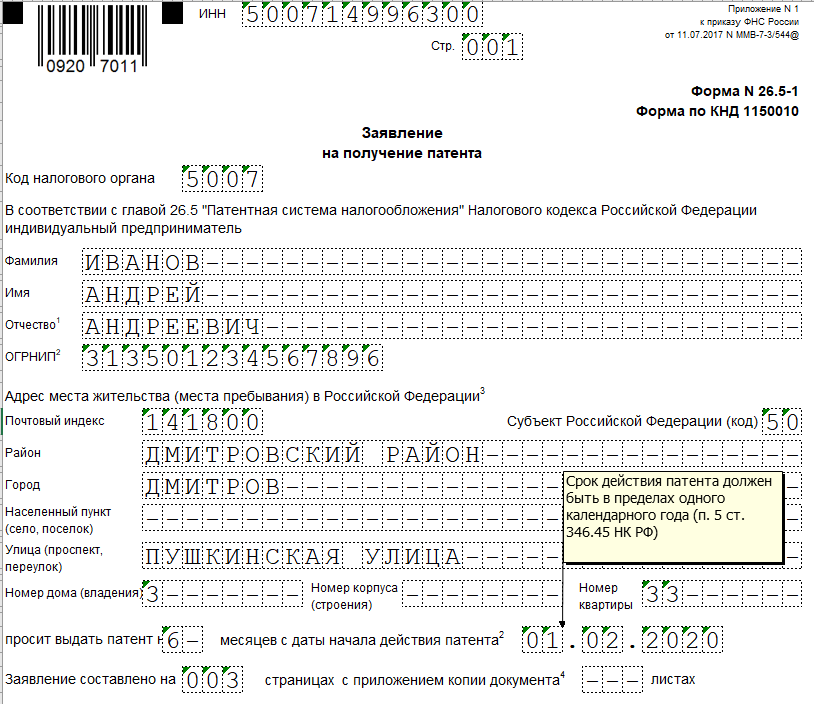

Чтобы перейти на ПС, следует подать прошение в ФНС. Для этого заполняется специальный бланк 26.5-1, утвержденный приказом ФНС России 9 февраля 2016 года. В отличие от старого экземпляра все листы в новом помечены разным штрих-кодом.

Передать в ФНС заявление с приложенными к нему документами можно как при личном присутствии, так и заказным письмом. Актуален и другой вариант – заполнение ходатайства в онлайн режиме через кабинет налогоплательщика на сайте ФНС, но только если у ИП есть личный ключ электронной подписи.

Предприниматель должен учитывать и еще одну особенность: если он выбрал для открытия бизнеса город, область или село, отличные от тех, где прописан, то подавать прошение разрешено в любое муниципальное образование именно по месту деятельности. Но регистрировать ИП следует по месту жительства.

То есть сперва нужно получить на руки свидетельство о регистрации бизнеса, а лишь затем подавать прошение на получение патента.

Если же регистрация осуществляется в том же месте, где подается заявление на патент, то его выдадут одновременно со свидетельством ИП.

Подготовка документов для подачи заявления

Перед тем как подать заявление на патент для индивидуального предпринимателя в личном кабинете ФНС, необходимо предварительно подготовить все необходимые документы.

Вот список документов, которые вам потребуются:

| № | Наименование документа | Примечание |

|---|---|---|

| 1 | Заявление о выдаче патента | Заполняется на сайте ФНС при подаче заявления |

| 2 | Копия паспорта | Копия разворота с фотографией и страницы с регистрацией |

| 3 | Документы, подтверждающие оплату госпошлины | Квитанции или платежные поручения |

| 4 | Документы, подтверждающие адрес места осуществления деятельности | Лицензия или договор аренды помещения |

| 5 | Свидетельство о государственной регистрации ИП | Копия свидетельства с оттиском печати |

Обратите внимание, что все документы должны быть предоставлены в виде электронных копий. Не забудьте проверить правильность заполнения заявления и достоверность предоставленной информации во избежание задержки обработки заявления

Не забудьте проверить правильность заполнения заявления и достоверность предоставленной информации во избежание задержки обработки заявления.

Определение понятия «патент для ИП»

Патент для ИП — это официальный документ, который выдается Федеральной Службой по интеллектуальной собственности (Роспатент) ИП, который зарегистрировал свою инновационную разработку. Патент даёт право на эксклюзивное использование изобретения в течение установленного срока, защищает интеллектуальную собственность и дает возможность получать прибыль от своего изобретения.

Но не все изобретения могут быть защищены патентом. Изобретение не может быть защищено, если оно уже известно или не ново, если оно касается исключительно способа ведения бизнеса, налоговых, транспортных, финансовых и т.д. вопросов.

Кто может оформить патент для ИП? Лицо, которое зарегистрировано в качестве ИП и занимается инновационной деятельностью.

При подаче заявления на патент для ИП в 2024 году, нужно учитывать сроки оформления. Сколько времени займет выдача патента будет зависеть от многих факторов, таких как сложность заявки, нагрузка на Роспатент и т.д. Сроки выдачи патента для ИП могут занять от 12 месяцев до 3 лет.

Подачу заявления на патент для ИП можно осуществить как лично, так и через специализированных специалистов и агентов.

Порядок получения патента

Выбор режима ПСН – это добровольное желание коммерсанта. Чтобы перейти на патентное налогообложение, необходимо уведомить о принятом решении ИФНС, обратившись в контролирующий орган с заявлением. В предусмотренный законом срок представители фискальной службы обязаны перевести предпринимателя на ПСН или дать отказ с объяснением причин, почему хозяйствующий субъект не может использовать облегченный формат внесения сборов в бюджет.

С чего начать

Перед тем как заполнять заявление в ФНС, коммерсанту необходимо определиться с выбором:

- видов деятельности, на которые распространяется патентная система налогообложения;

- региона, в котором будет осуществляться бизнес (чтобы выяснить, в какие структурные подразделения ФНС представлять отчетную документацию).

Для начала ИП должен определиться с направлением деятельности

Куда обращаться

Чтобы перейти на режим ПСН, заинтересованное лицо может обратиться в налоговый орган лично или через своего представителя.

Предприниматель также может направить заявление о получении патента по почте. В указанном случае он в обязательном порядке обязан составить опись адресуемых в ИФНС документов.

Необходимые документы

Коммерсанты, желающие вносить фискальные платежи в режиме ПСН, должны представить в налоговую службу:

- заявление установленной формы;

- паспорт;

- ОГРИП/выписка из ЕГРН;

- соглашение об аренде коммерческих помещений;

- регистрационные бумаги, удостоверяющие право собственности на имущество (здания, транспортные средства, оборудование), используемое в коммерческих целях.

Временной диапазон, в течение которого коммерсант освобождается сразу от нескольких налогов, варьируется от 1 до 12 месяцев (в пределах календарного года).

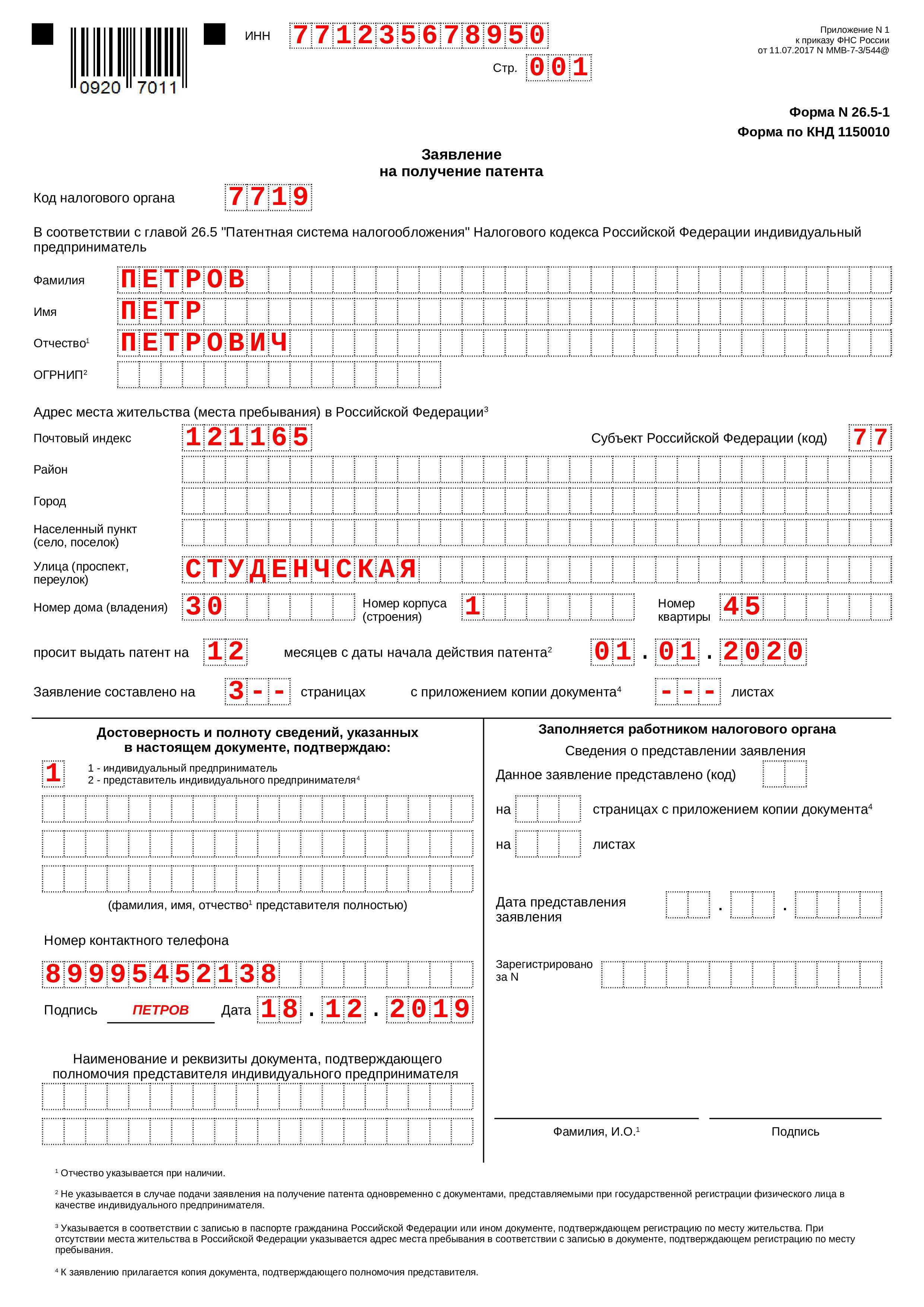

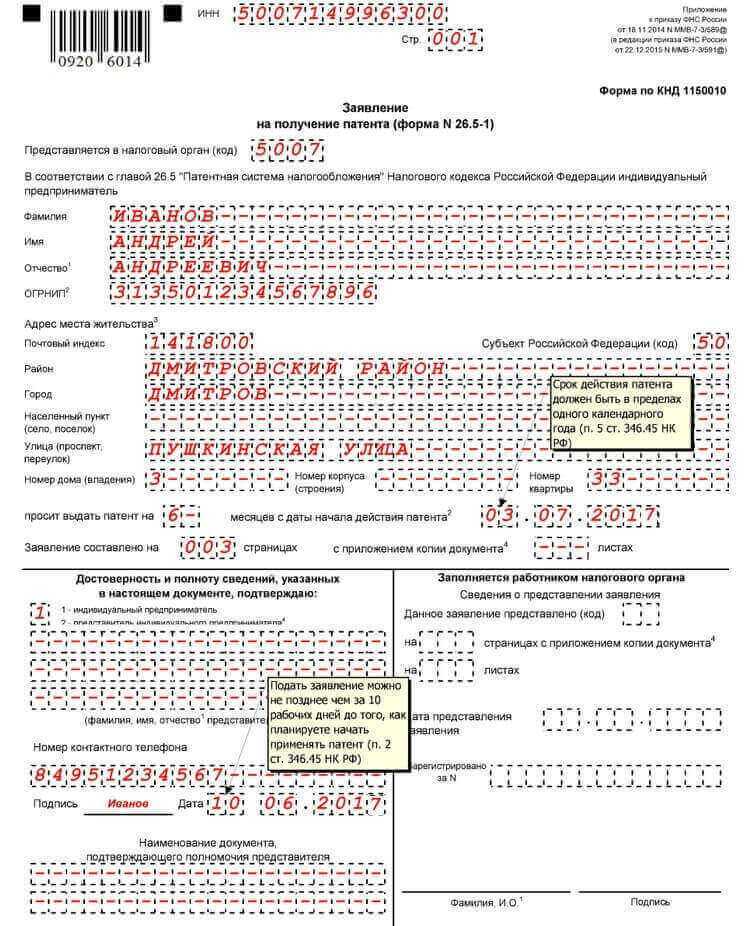

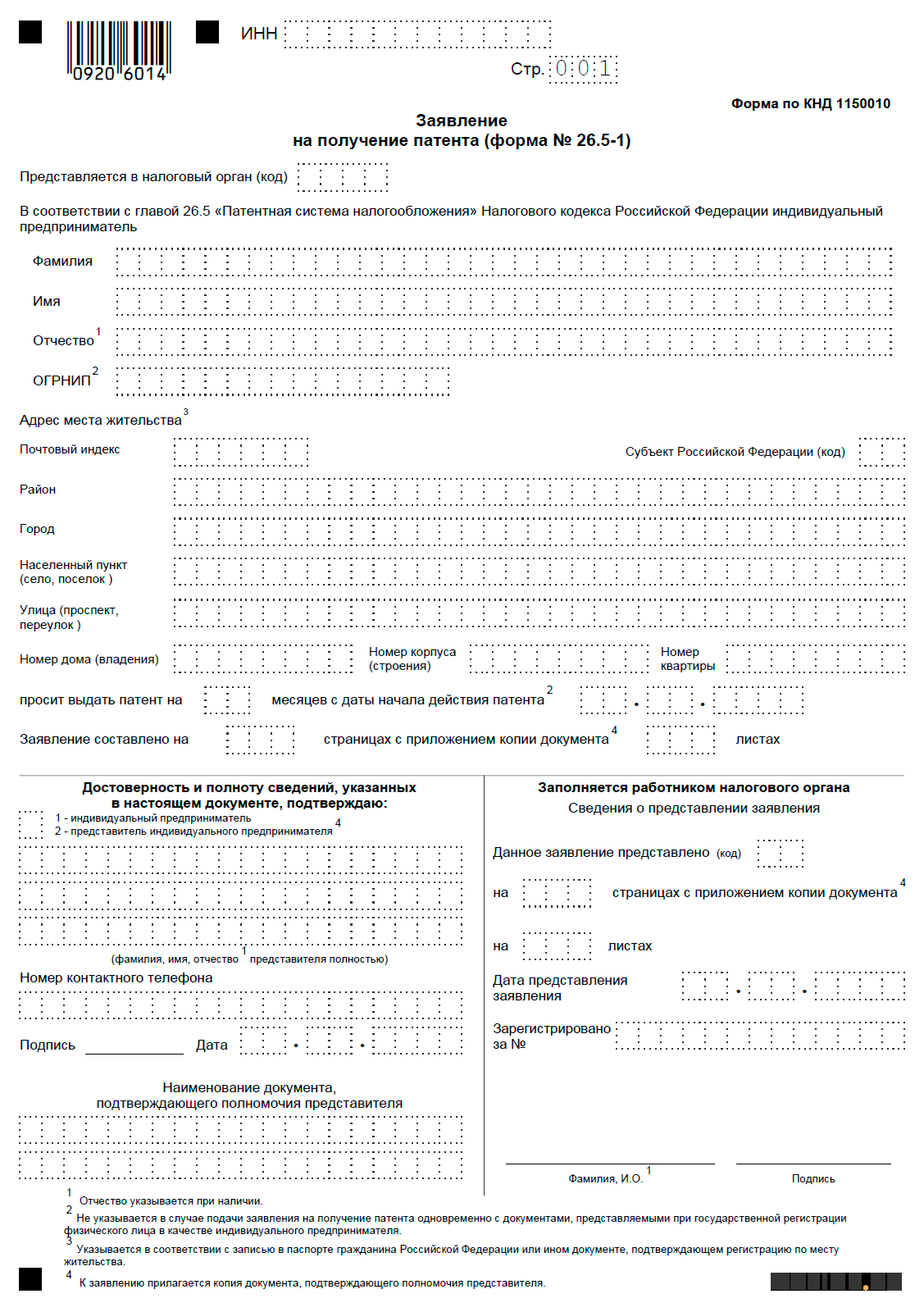

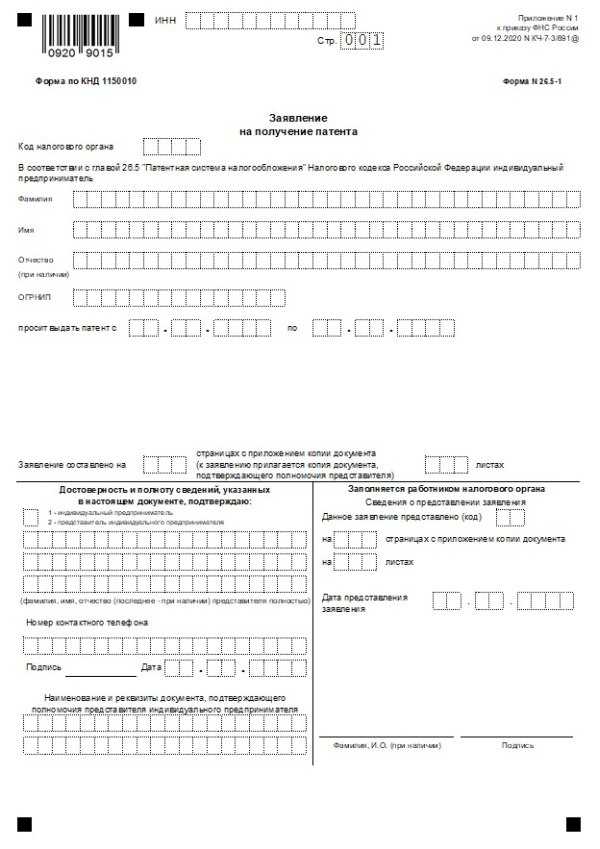

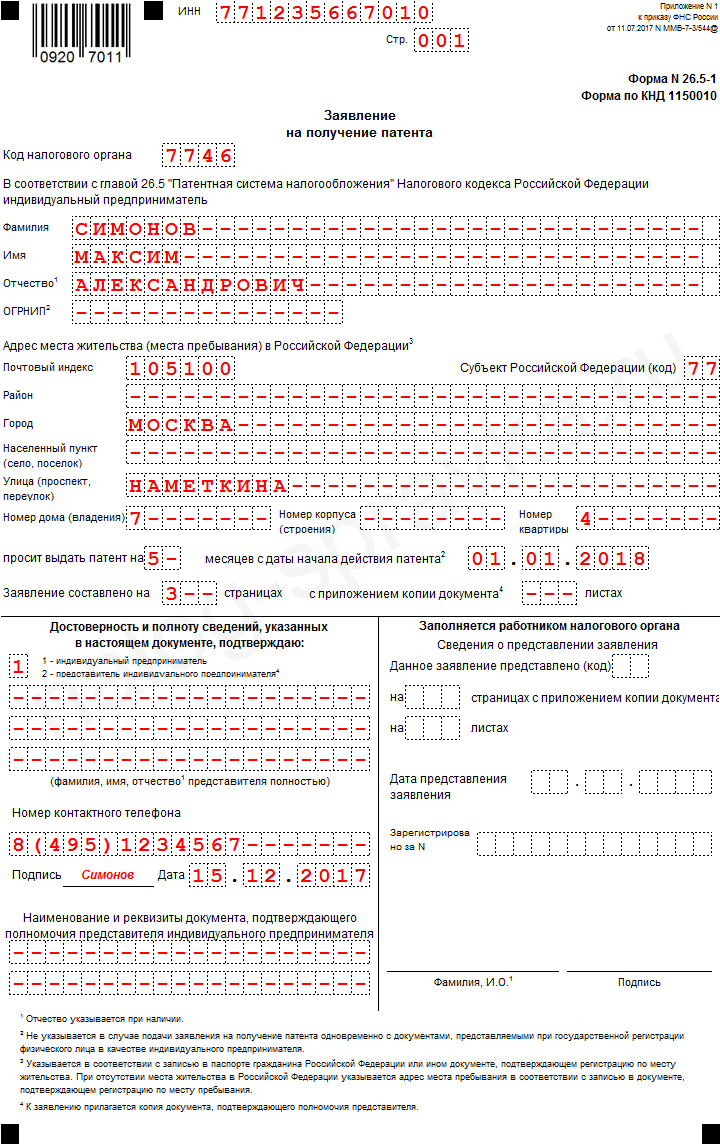

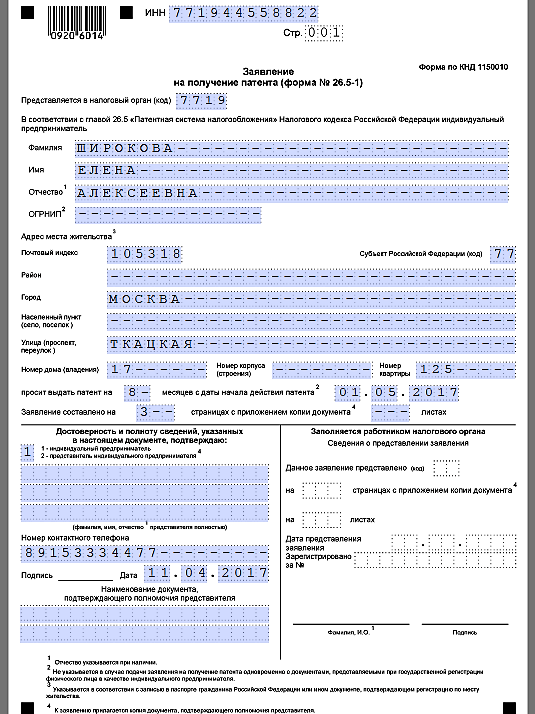

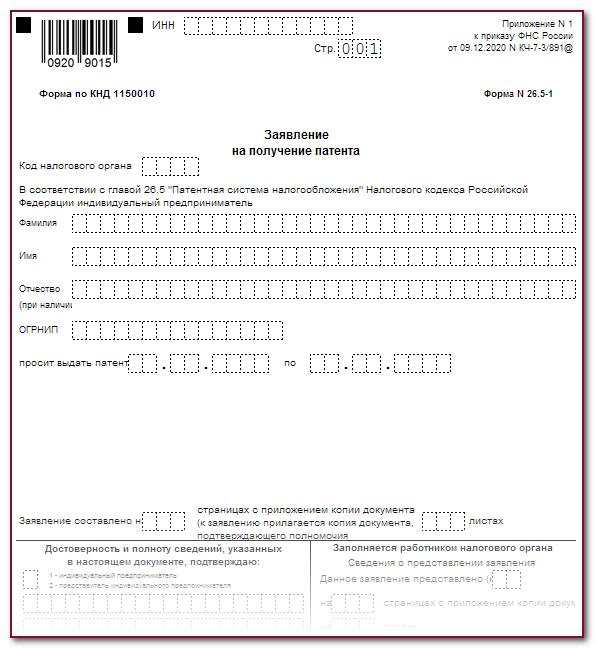

Заявление на патент для ИП: форма, правила заполнения

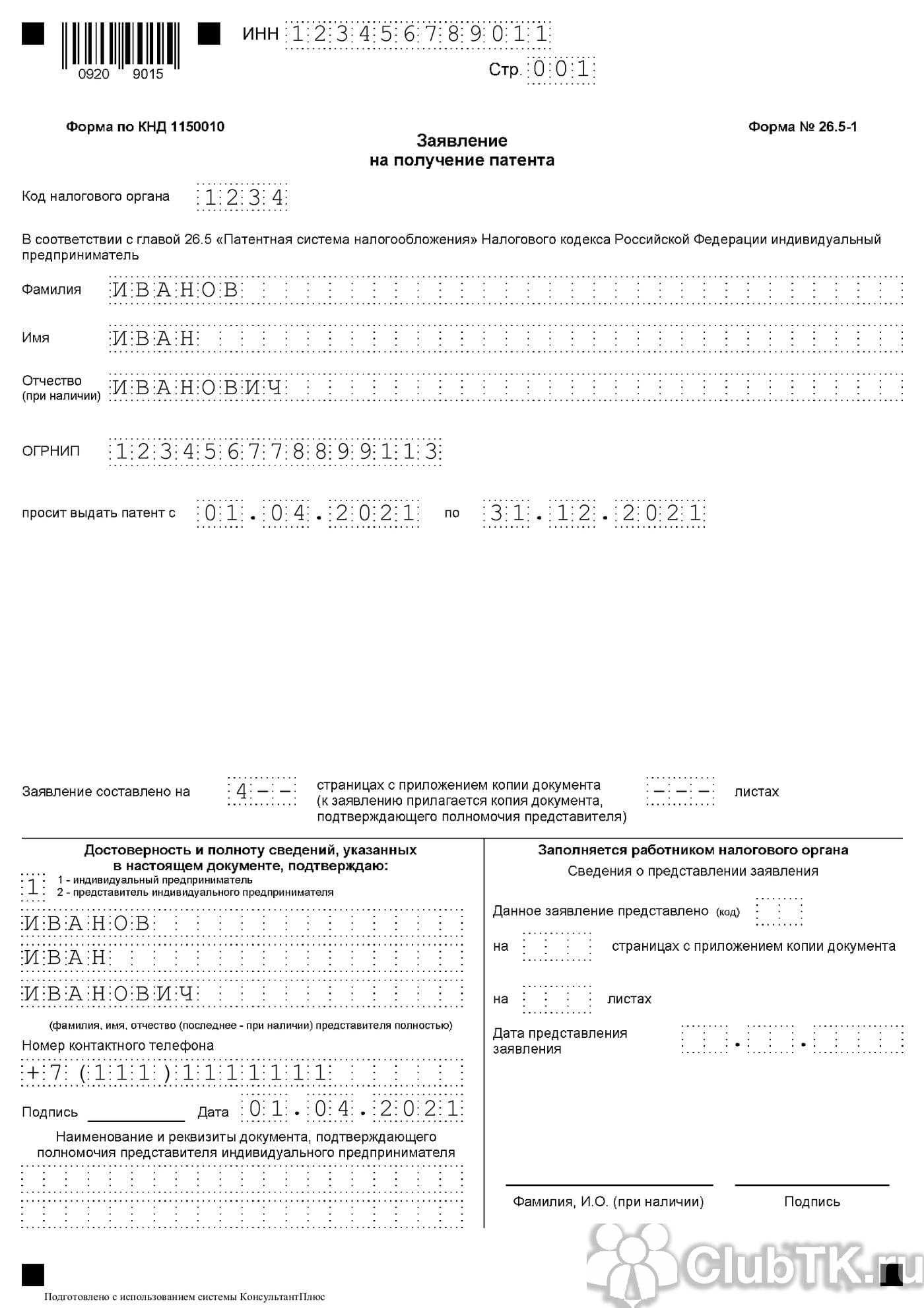

Чтобы инициировать процедуру получения патента, предпринимателю необходимо заполнить документ формы 26.5-1. Бланк заявления можно скачать на официальном сайте ФНС. Он состоит из 5 страниц, но вписывать сведения в каждую из них не всегда обязательно.

Необходимо заполнить титульный лист, указав ФИО, адрес места жительства заявителя.

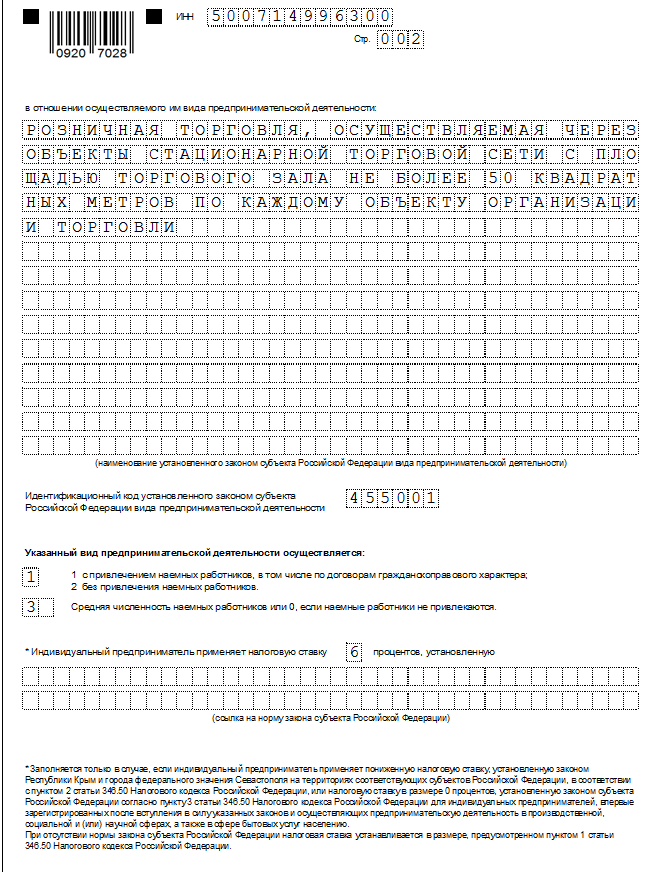

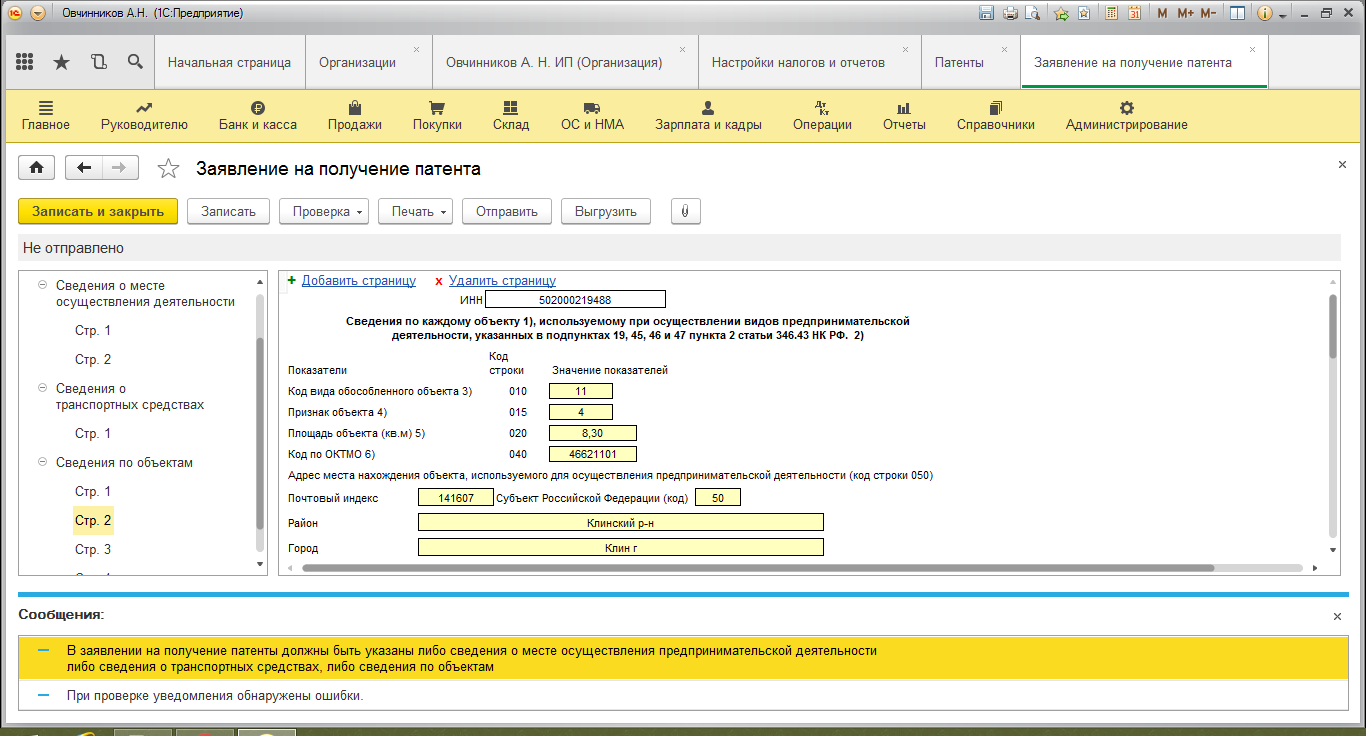

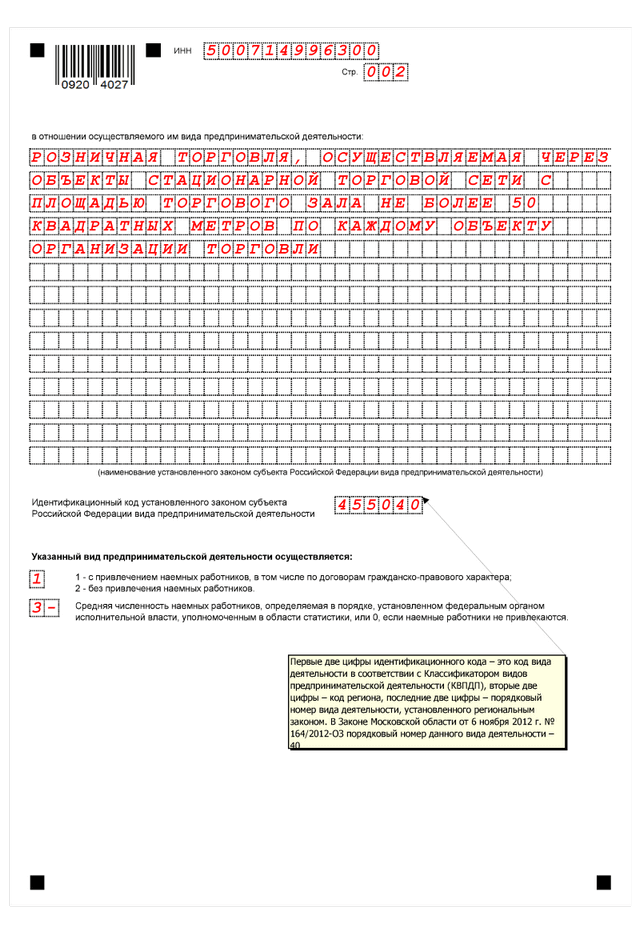

На странице № 2 следует зафиксировать тот вид деятельности, который подпадает под патентное налогообложение.

Страница № 3 не заполняется теми предпринимателями, которые намерены оказывать услуги, перечисленные в пп. 10, 11, 19, 32, 33, 45, 46, 47, 48 п. 2 ст. 346.43 НК РФ.

В страницу № 4 вписываются сведения о транспортных средствах, если заявитель планирует заниматься перевозкой грузов и пассажиров (по воде или суше).

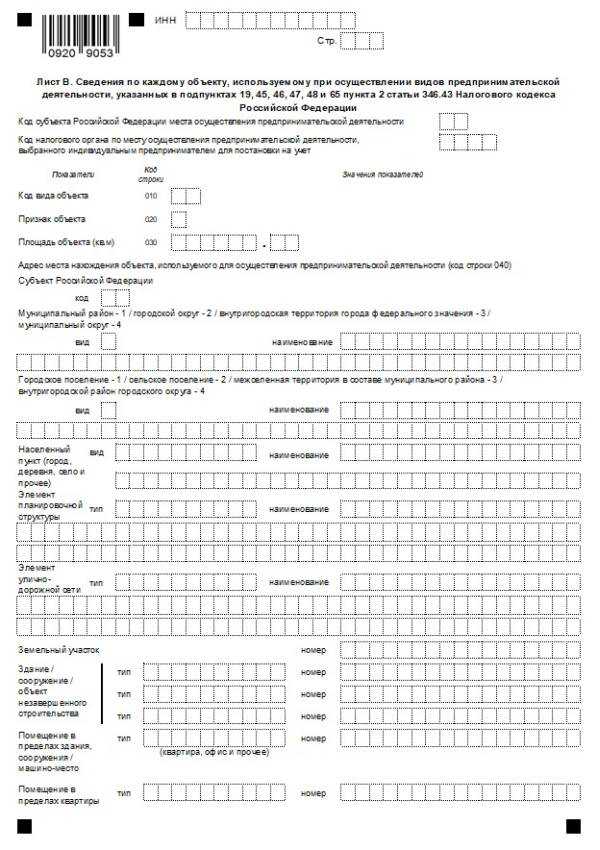

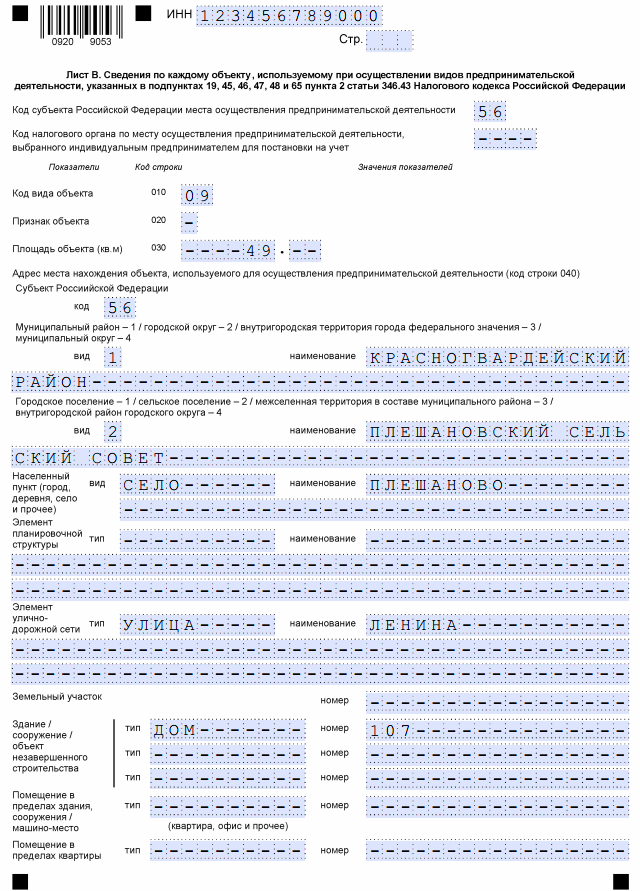

Пятая страница содержит данные о группе объектов, которые будут использоваться для извлечения прибыли (объекты недвижимости, земельные участки, кафе, рестораны, столовые, магазины розничной торговли).

Оформление патентного налогообложения начинается с подачи заявки в фискальную службу

Срок сдачи

Согласно п. 2 ст. 346.45 НК РФ, срок сдачи заявления (формы 26.5-1) на патент для ИП в 2024 году составляет не позднее 10 дней до планируемой даты применения режима ПСН.

В случае, когда предприниматель намерен заниматься бизнесом по месту жительства, то документы следует подавать в ИФНС, расположенную в том районе/городе, где будет осуществляться коммерческая деятельность.

Если собственное дело организуется за пределами локации, в которой человек преимущественно или постоянно проживает, то бумаги адресуются в любое территориальное подразделение фискальной службы.

Как получить патент ИП

Особое условие для получения патента — подача заявления в ИФНС не позднее, чем за 10 дней до начала работы. Для подачи заявления заполните форму 26.5-1, платить госпошлину не потребуется.

Если ИП еще не открыто, можно одновременно подать в инспекцию документы на регистрацию и на получение патента. Но, этот вариант доступен только при соответствии региона работы месту прописки. Если вы планируете работать в другом регионе, заявление на патент придется подавать в местную ИФНС.

Самостоятельная подача заявления включает в себя поиск актуального бланка и подробное изучение правил по заполнению документов. Требования ИФНС к оформлению таких бланков строгие, любая ошибка может привести к отказу в приеме документов.

Как проще всего подать заявление на патент:

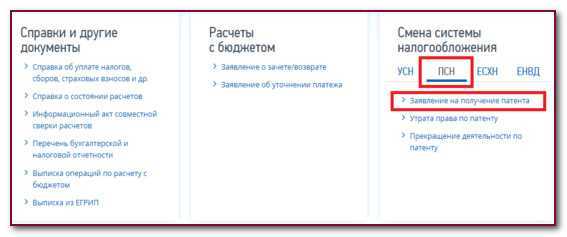

- Зайдите на наш

- Отметьте свою ситуацию:

- Регистрация нового ИП с применением патентной системы налога, если регион работы совпадает с пропиской

- Подача заявления на патент для существующего ИП

- По всплывающим подсказкам внесите информацию в систему. Сервис сам расставит данные в нужные поля и предоставит заполненные документы на актуальных бланках

- Выберите удобный способ подачи готовых документов: онлайн с сервисом или самостоятельно в ИФНС. Если онлайн-подача не подходит, просто скачайте готовые заявления.

Оплата госпошлины и получение электронного патента

После заполнения заявления на патент для индивидуального предпринимателя в личном кабинете ФНС необходимо произвести оплату государственной пошлины. Размер госпошлины для патента устанавливается ежегодно и зависит от вида деятельности, на который подается заявление. Оплатить госпошлину можно в электронной форме через личный кабинет или в банке.

После оплаты госпошлины и рассмотрения заявления на патент ФНС приступает к проверке предоставленных документов и формированию электронного патента. Срок рассмотрения заявления составляет до 5 рабочих дней. Если заявление на патент подано правильно и все документы предоставлены в полном объеме, электронный патент будет отправлен на указанный в заявлении адрес электронной почты.

Электронный патент представляет собой электронный документ в формате PDF, в котором содержится информация о предоставленном патенте, включая номер патента, срок его действия и виды разрешенной деятельности. При необходимости можно распечатать электронный патент и использовать его как официальный документ.

| Сумма госпошлины: | зависит от вида деятельности |

| Срок рассмотрения заявления: | до 5 рабочих дней |

| Формат электронного патента: |

Какие сведения нужны для заполнения заявления на патент

Перед тем, как заполнить заявление на получение патента, соберите нужную информацию:

- ИНН – идентификационный номер налогоплательщика;

- ОГРНИП – основной государственный номер зарегистрированного предпринимателя;

- код налоговой инспекции (ИФНС) по месту деятельности;

- период, на который ИП хочет получить патент (дата начала и окончания действия).

- идентификационный код вида предпринимательской деятельности.

Где взять эти данные? Код ИНН указан в свидетельстве о постановке физлица на налоговый учет. Кроме того, можно воспользоваться сервисом ФНС, который так и называется: «Узнать ИНН». Для этого нужны паспортные данные человека.

Номер ОГРНИП есть в листе записи ЕГРИП или свидетельстве о регистрации индивидуального предпринимателя. Он не указывается, если заявление на патент подается одновременно с документами на регистрацию ИП.

Теперь о периоде действия патента. Раньше его выдавали на полное количество месяцев, а сейчас можно заявить любой срок, но не менее месяца и в пределах календарного года.

Пожалуй, трудности могут возникнуть только при выборе идентификационного кода вида предпринимательской деятельности. Дело в том, что патент выдается на виды деятельности, указанные в региональных законах по ПСН.

Все нужные коды по всем субъектам РФ собрали в один объемный документ, который называется Классификатор видов предпринимательской деятельности для патентной деятельности (КВПДП). Классификатор утвержден приказом ФНС России от 15.01.2013 N ММВ-7-3/9@ и постоянно обновляется.

По ссылке вы можете скачать актуальный Классификатор и составить нужный идентификационный код. Для этого надо последовательно выбрать цифры из трех первых колонок. Например, код на парикмахерские услуги в Твери – 036901.

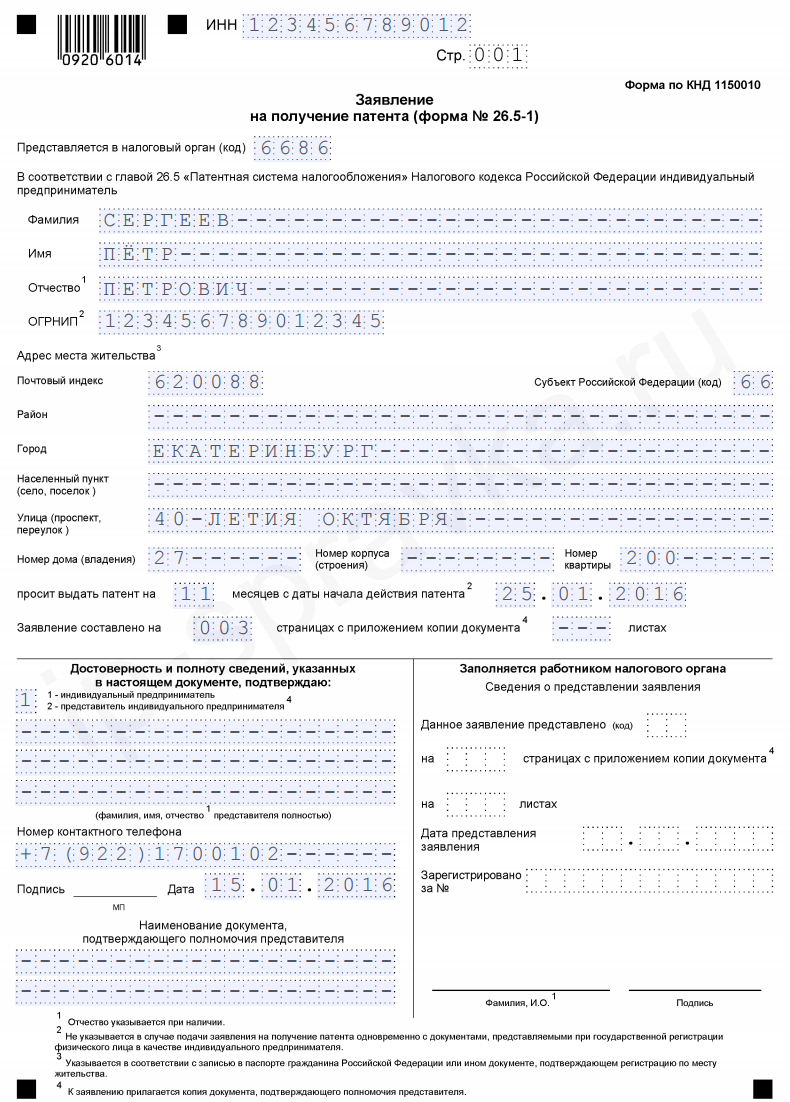

Образец заявления

Новый бланк заявления можете скачать здесь. Оно состоит из 5 страниц, для всех видов предпринимательской деятельности заполняются первые 3. Для транспортных услуг дополнительно заполняется лист А. Для общепита, торговли в розницу и сдачи помещений в аренду – лист В. Заявление заполняется от руки разборчивыми печатными буквами, на компьютере. Все символы должны быть заглавными, каждый помещайте в отдельную ячейку.

- Инн – уточняйте информацию о присвоении на сайте налоговой.

- Код налогового органа предприятия – на сайте ФНС.

- ОГРНИП – прописан в выписке из ЕГРИП.

- Код субъекта – 2 первые цифры кода налоговой

- Адрес – место регистрации согласно паспортным данным гражданина РФ.

- Срок патента – от 30 до 365 календарных дней.

- Начало действия. Заявление подается до 20 числа текущего месяца, вступление действия патента в силу должно совпасть с первым днем следующего месяца.

- Указывайте число листов документации, приложенной к заявлению (договор аренды помещения для торговли или общепита)

Лист 2. Данные о виде деятельности

Наименование и код деятельности прописаны в классификаторе ОКВЭД.

Лист 3. Параметры бизнеса – выбираете один из предложенных. Коды ОКТМО узнаёте на сайте ФНС.

Подача заявки на патент

Для подачи заявки необходимо выполнить следующие шаги:

1. Зайдите в свой личный кабинет налогоплательщика на официальном сайте налоговой службы.

2. В разделе «Патентное дело» найдите и выберите опцию «Подача заявки на патент».

3. Заполните все необходимые поля в заявке, включая данные об изобретении или полезной модели, его описание, а также информацию об авторе и правообладателе.

4. Проверьте правильность заполнения всех полей и приложенных документов.

5. Подтвердите подачу заявки, нажав на соответствующую кнопку.

6. Дождитесь получения уведомления о подтверждении подачи заявки. Вам будет предоставлен уникальный номер заявки для дальнейшего отслеживания статуса.

После подачи заявки она будет рассмотрена соответствующими органами и в случае положительного результата вы получите полноценный патент на свое изобретение или полезную модель. В случае отрицательного решения, вы имеете право на апелляцию или исправление недостатков заявки.

Стоимость патента для ИП на 2024 год

Стандартного варианта стоимости патентов для всех типов предпринимательства не существует. Цена слагается из нескольких факторов, основной из которых – потенциально возможный уровень дохода ИП за отчётный налоговый период. Данный период равняется сроку действия приобретаемого патента: чем он дольше, тем выше его стоимость. Для каждого отдельного региона РФ он строго индивидуален и рассчитывается из данных местных статистических бюро и налоговых органов.

Процентная ставка составляет 6% от потенциально возможной прибыли в данной сфере малого бизнеса. Также к потенциальной прибыли применяется коэффициент-дефлятор, равный 1,48. Максимальный уровень прибыли при расчетах принимается за миллион рублей, однако данная цифра весьма и весьма условна. На практике, в зависимости от вида деятельности она может увеличиваться в несколько раз.

Если ПСН оформлена более, чем на год, то в расчет берётся возможная прибыль за данный налоговый год. В случае оформления на меньший сроки, рассчитывается доход за те несколько месяцев, в течение которых ИП будет действовать в соответствии с нормами патентной системы. Точно рассчитать стоимость патента для разных случаев можно при помощи специального калькулятора, имеющегося на официальном сайте налоговой службы по электронному адресу https://patent.nalog.ru/info/.

Также на итоговую стоимость приобретаемого патента влияет и количество рабочих, занятых в малом производстве. Согласно нормативным требованиям, их общее количество не должно превышать 15 человек. Рассчитать цену можно и самостоятельно – это не займёт много времени. Рассмотрим для этого пару примеров. Общая расчетная формула для годового патента выглядит таким образом: ПД х 6 = С. Где ПД означает потенциально возможный доход, 6 – это шестипроцентная налоговая ставка, а С – конечная стоимость.

Например, приобретение годового разрешения на работу по ПСН для гражданина, занимающегося техническим переводом документации с иностранных языков, проживающего в Ростове-на-Дону, обойдётся в следующую сумму:

100 000 х 6% = 6 000 рублей.

При приобретении разрешения на меньший срок, например на 7 месяцев данный расчёт будет выглядеть так:

(100 000 : 12 х 7) х 6% = 3 500 рублей.

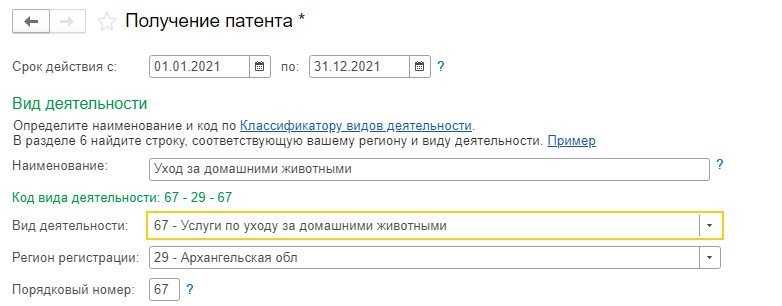

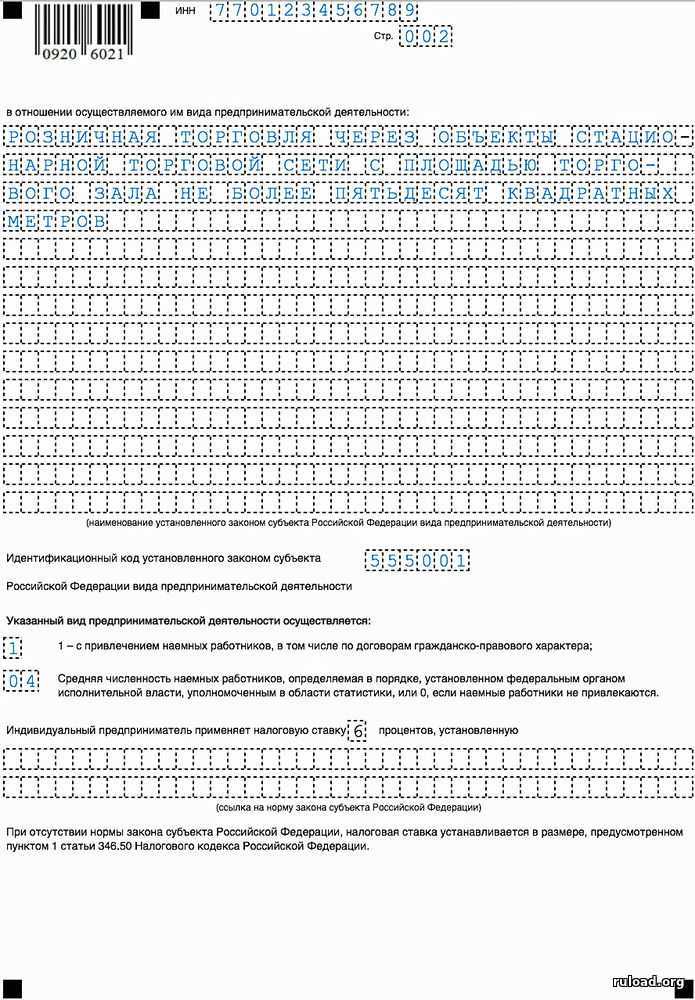

Как заполнить вторую страницу заявления

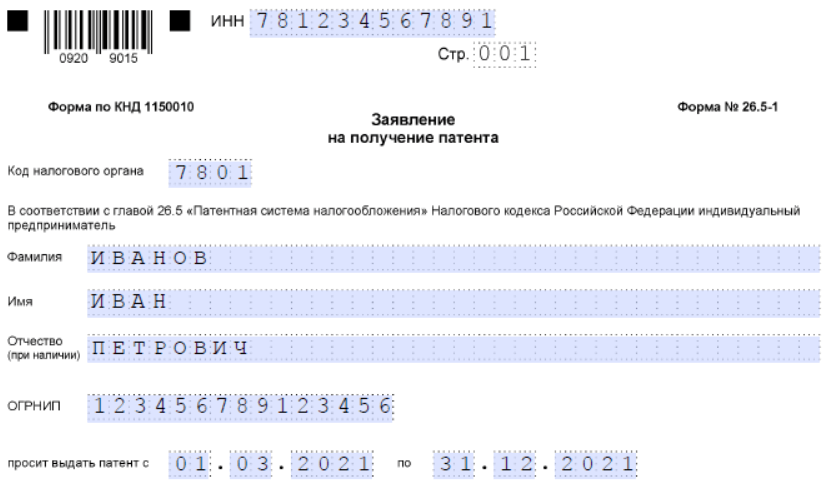

На второй странице следует указать полное название осуществляемой предпринимателем деятельности и ее идентификационный код. Последний состоит из 6 цифр и 3 частей. Первые 2 цифры – это код вида деятельности, следующие – код субъекта РФ, последние – обозначение типа деятельности по Классификатору.

Чтобы узнать их, необходимо скачать бесплатный Классификатор. Скачивание займет некоторое время, зато с помощью этой программы можно воссоздать код, зная номера страны и вида деятельности. Последний можно посмотреть в статье 346.43 НК.

Ниже на второй странице нужно указать наличие и численность штата сотрудников, а также ставку по налогу, которая составляет 6%.

Образец заполнения 2 страницы заявления на ПСН

Патентная система налогообложения

Налоговая база при патентной системе — это потенциально возможный годовой доход. Он зависит от вида деятельности и некоторых других параметров бизнеса. Например, для грузовых и пассажирских перевозок потенциальный доход устанавливается на 1 транспортное средство, а для торговли — на 1 магазин. Конкретную сумму для каждого направления работы определяет региональный закон.

Налоговая ставка для ПСН в общем случае равна 6%. В Крыму и Севастополе в 2024 году ставка ПСН такая же — 6% (ранее до 2023 года была 4%).

Патент можно взять на любое количество дней, но не менее 1 месяца и в пределах календарного года. Это не обязательно должно быть целое число месяцев — 2, 3, 4 и т.п. Главное — чтобы срок использования патента составлял 1 месяц или больше, и дата окончания его действия была в том же году, что и дата начала (письмо ФНС РФ от 02.03.2020 № СД-4-3/3560). Если патент получен на срок меньше года, то налоговую базу надо пересчитать пропорционально дням использования.

Пример

ИП Смирнов занимается ремонтом обуви в Санкт-Петербурге и получил патент на 100 календарных дней с 1 июля 2024 года. Потенциально возможный годовой доход для этого вида деятельности в СПб — 600 000 руб.

Потенциальный доход Смирнова на 100 дней будет равен:

ПД = 600 000 / 366 (високосный год) х 100 = 163 934,43 руб.

Стоимость патента на 100 дней:

ПСН = 163 934,43 х 6% = 9 836,07 руб.

Кто может работать на ПСН

Пользоваться патентом могут только индивидуальные предприниматели, если они соблюдают ограничения

1. По видам деятельности. В каждом регионе закон устанавливает перечень видов деятельности, для которых разрешено применять ПСН. Это торговля, общепит, услуги и некоторые виды производства.

2. По реализуемым товарам. Предприниматели на патенте, которые занимаются розничной торговлей, не имеют права продавать некоторые виды товаров, подлежащие обязательной маркировке:

- лекарства;

- обувь;

- меховую одежду и принадлежности к ней.

3. По масштабу бизнеса:

- годовая выручка должна быть не более 60 млн руб.

- численность сотрудников не должна превышать 15 человек.

- площадь отдельного магазина или кафе должна быть не более 150 кв. м

Как получить патент

Перейти на ПСН может, как вновь зарегистрированный, так и уже действующий ИП. Если будущий предприниматель подаст заявление о переходе на ПСН одновременно с заявлением на регистрацию, то его патент начнет действовать со дня регистрации ИП.

Уже работающий предприниматель должен подать заявление на получение патента не позднее, чем за 10 рабочих дней до начала ведения той деятельности, на которую запрошен патент. Заявление нужно подать в ИФНС либо по месту жительства, либо по месту планируемого ведения деятельности.

Типовая форма заявления на получение патента утверждена приказом ФНС РФ от 09.12.2020 № КЧ-7-3/891@.

В течение 5 рабочих дней налоговики должны выдать (выслать) предпринимателю патент или обоснованный отказ. Причиной отказа может быть, например, несоответствие вида деятельности региональному закону, неверно указанный срок или недоимка по оплате за предыдущие периоды.

Минусы ПСН

Основной минус патентной системы вытекает из принципа расчёта стоимости патента. Сумму налога нужно считать, исходя из потенциально возможного дохода, вне зависимости от фактической выручки и затрат. Бизнесмен может получить минимальный доход, или вообще никакого, а заплатить за патент все равно придётся.

Единственный способ, который позволит снизить налог, если бизнес «не удался» — это досрочный отказ от патента. Тогда его стоимость будет пересчитана, исходя из фактических дней использования.

В этом случае вновь получить патент на этот же вид деятельности можно будет только в следующем календарном году.

Кроме того, при ПСН налог нужно платить «авансом», т.е. в период действия патента. А если патент получен на срок более полугода, то не менее 1/3 его стоимости необходимо перечислить в первые три месяца использования.

Также не следует забывать и о различных ограничениях, про которые мы говорили выше: по видам деятельности, выручке, численности, площадям объектов и видам реализуемых товаров.

Процедура перехода на налоговый спецрежим

Необходимо получить подтвержденную учетную запись и усиленную квалифицированную электронную подпись для регистрации на сайте Госуслуг и в кабинете налогоплательщика, так как граждане, зарегистрированные с помощью ключа ЭЦП, имеют расширенный функционал возможностей. Авторизоваться на сервисе Госуслуг при помощи логина (№ СНИЛС — свидетельства обязательного пенсионного страхования) и пароля. Сделать это можно, прибегнув и к ключу уникальной электронной подписи или универсальной электронной карты

Обратите внимание, что логин / пароль должны совпадать с теми, которые пользователь применяет для сервиса «Личный кабинет налогоплательщика для физических лиц». Реквизиты доступа хранятся у граждан, визит в инспекцию не потребуется

Заполнить от руки или на ПК бланк заявления по форме № 26.5-1, образец которого предоставлен для скачивания ниже. Поставить номер на листах заявления, которые заполняли. Отсканировать заполненное заявление, сформировать zip-архив, поставить ЭЦП. Отправить заявление в налоговую, результаты рассмотрения заявки сможете получить через 5 рабочих дней. В «Кабинете» появится уведомление о дате посещения налоговой для получения патента и его реквизитов.

Когда в выдаче патента могут отказать

При подаче заявления на патент налоговая инспекция проводит проверку соответствия ИП правилам и условиям получения патента по налогу на профессиональный доход (НПД). Если вы подпадаете под критерии и можете совмещать различные виды деятельности, вы можете выбрать Патентную систему налогообложения (ПСН) и оформить патент.

Однако, есть определенные случаи, когда в выдаче патента могут отказать:

- Если ИП не соответствует критериям, установленным для получения патента налоговыми правилами.

- Если ИП является юридическим лицом.

- Если ИП осуществляет деятельность, которая не подпадает под ПСН.

- Если ИП уже имеет другой патент на другой вид деятельности.

- Если ИП не уплачивает налоги или сумма налоговой задолженности превышает установленный лимит.

Также следует учесть, что при получении патента налоговая вычет не предоставляется, поэтому если вы рассчитываете на налоговые льготы или вычеты, лучше выбрать упрощенку.

Если вы считаете, что подпадаете под условия получения патента налоговым правилам и соответствуете правилам ПСН, вы можете оформить заявление на патент, собрать необходимые документы и передать их в налоговую инспекцию. Оплата за получение патента зависит от выбранного вами вида деятельности и стоимости патента в текущем году.