Заработная плата

Зачастую заработная плата продавца представляет собой сочетание фиксированной ставки и процента от совершенных продаж. Вторая часть, как правило, больше первой. Однако она постоянно колеблется и полностью зависит от активности продавца и его желания зарабатывать.

Популярный интернет-сервис «Яндекс.Работа» дает следующие статистические данные о средней зарплате на территории Москвы и области:

- продавец – 30 тысяч руб.;

- продавец-консультант – 32 тысячи руб.;

- продавец-кассир – 27 тысяч руб.

Приведенные цифры – это так называемая ставка, и ее размер в немалой мере зависит от населенного пункта. В столице суммы выше, в области – немного ниже. Также зарплата варьируется в зависимости от компании и сферы ее деятельности.

Было бы несправедливо подавать информацию только о столичных заработках. Поэтому приведем для сравнения средние зарплаты в Самаре:

- продавец – 19 тысяч руб.;

- продавец-консультант – 20 тысяч руб.;

- продавец-кассир – 15 тысяч руб.

Недалеко от Самары ушел Екатеринбург. Там средняя зарплата такова:

- продавец – 20 тысяч руб.;

- продавец-консультант – 21 тысяча руб.;

- продавец-кассир – 18 тысяч руб.

Договор гпх с администратором образец

На должность администратора можно принимать работника со средним профессиональным образованием, не имеющего стажа или работника, имеющего начальное профессиональное образование, но с опытом работы 2 года. Также в число обязанностей администратора может входить рассмотрение всех претензий, предъявляемых недовольными клиентами.

Иностранный работник не подчиняется ПВТР, не несет материальную и дисциплинарную ответственность, ему не выплачивается пособие по временной нетрудоспособности и командировочные расходы. Смотрите видео о заключении гражданско-правовых договоров Найм работников по гражданско-правовому договору Для многих работодателей возникают вопросы, касающиеся найма работников, когда нет возможности создания дополнительных рабочих мест, а необходимо выполнить работу, поэтому лучшим вариантом может стать ГПД.

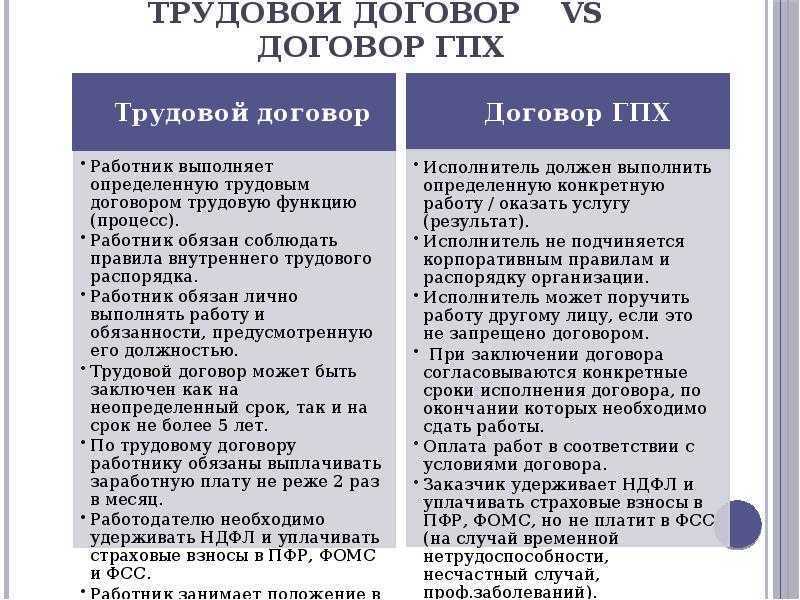

Какое основное различие между трудовым и гражданско-правовым договорами (договорами ГПХ)?

В Трудовом кодексе установлен прямой запрет на заключение договоров гражданско-правовых характера (договор ГПХ), которые фактически регулируют трудовые отношения (ч. вторая ст. 15 ТК РФ).

Сейчас важно правильно понять различие между трудовым договором и гражданско-правым договором (ГПД) очень важно, потому что с 1 января 2015 года за подмену трудового договора гражданско-правовым работодателям как юридическим лицам грозят штрафы 50 000 до 200 000 рублей (ст. 5.27 КоАП РФ)

В связи с этим, если у Вас есть договора, которые не полностью удовлетворяют требованиям ТК РФ, Поэтому кадровикам стоит провести ревизию договоров.

Часто, для мнимой экономии и минимизации ответственности, многие работодатели готовы идти на риск, заключая с работниками вместо трудового договора, гражданско-правовой договор (ГПД). Почему же так, они не боятся штрафных санкций?

До 01-01-2015 г. санкции за заключение гражданско-правовых договоров вместо трудовых очень малы, и работодатели не несут существенной материальной ответственности в случае установления фактов нарушения трудового законодательства. Потому что максимальный административный штраф, который может быть наложен на юридическое лицо, в настоящее время составляет 50 000 рублей, на должностное лицо – 5000 рублей (ч. 1 ст. 5.27 КоАП РФ).

Кроме того, факт подмены трудовых отношений, в случае заключения с работником гражданско-правового договора вместо трудового, устанавливает суд. А поскольку работники зачастую в суд не подают на таких псевдоработодателей из-за своей неграмотности, они не могут самостоятельно защищать в судах свои права, поэтому такие иски в суд подают достаточно редко. Если даже в Московской Инспекции Труда количество таких заявлений исчисляется единицами, то что же говорить про регионы. Поэтому воз и ныне там, по прежнему работодатели заключают с сотрудниками договоры ГПХ, когда фактически имеют место трудовые отношения.

Основные отличия ГПД от трудового договора

Гражданско-правовой договор отличается от трудового следующими особенностями:

- в соглашении определяют результат работ, но не статус исполнителя;

- оплату предусматривают только за результат, а не за труд;

- выполнение работ обязательно подтверждают документально;

- исполнителя нельзя обязать придерживаться правил трудового распорядка;

- гарантии для штатных сотрудников не распространяются на исполнителей по ГПД;

- в соглашении недопустимо использовать термины трудового права.

Признаки, по которым ГПД можно классифицировать как трудовой

Проверяющие из трудинспекции, а также судьи (если из-за договора возникнет спор) обращают внимание на следующие моменты. 1

Наименование сторон в договоре. Если вы в нем фигурируете как работник. Другая сторона как работодатель. А не как исполнитель и заказчик соответственно. И при этом сам договор обозначен как договор подряда. То это однозначно насторожит проверяющих

1. Наименование сторон в договоре. Если вы в нем фигурируете как работник. Другая сторона как работодатель. А не как исполнитель и заказчик соответственно. И при этом сам договор обозначен как договор подряда. То это однозначно насторожит проверяющих.

2. Отсутствие в ГПД условия о конкретном результате работ. По трудовому договору работник должен исполнять свои трудовые обязанности не обязательно с привязкой к конкретному результату. Зачастую важен сам процесс выполнения работы. А в ГПД фиксируется определенный итог работ. То, что потом заказчик принимает по акту приема-передачи.

3. Неоднократное перезаключение ГПД на одних и тех же условиях в течение длительного промежутка времени. Если вы сначала выполнили работы по одному ГПД. А затем снова должны выполнить такие же работы уже по другому аналогичному ГПД. Значит, ваш заказчик, скорее всего, маскирует с помощью этих ГПД трудовые отношения с вами.

4. Ежемесячная оплата работ. Как правило, в ГПД закрепляют поэтапную оплату выполненных работ. Если же по договору деньги вам перечисляют ежемесячно. Как зарплату, и независимо от результатов работ. То это также может быть расценено как один из признаков подмены трудового договора ГПД.

5. Выполнение работы исполнителем только в рабочие часы заказчика и на его территории. А также подчинение локальным нормативным актам (ЛНА) заказчика. Если организация предоставила вам рабочее место. Поставила условие о выполнении работ только в рабочее время организации. И обязала соблюдать требования ее ЛНА, к примеру, правила внутреннего трудового распорядка. Значит, она фактически сделала из вас работника.

О чем стоит помнить при заключении ГПХ

- Заключение гражданско-правового договора оптимально в случае разовых или эпизодических работ, не требующих постоянного присутствия сотрудника в офисе, а также имеющих результат и определенные сроки на их выполнение.

- Не стоит в целях экономии на налогах и взносах переводить на ГПД сотрудников, которые до этого работали по трудовым договорам или заключать с новым сотрудником договор ГПХ вместо трудового. В первом случае риск переквалификации особенно высок. И в обеих ситуациях есть вероятность, что налоговая или трудовая инспекция проведут проверку, попросят переквалифицировать договор и доначислят налоги и взносы.

- При заключении договора подряда с самозанятым или ИП желательно, чтобы выплаты по этому договору были не единственным источником их дохода, чтобы избежать риска того, что эти отношения будут признаны трудовыми.

Как видим, заключение гражданско-правового договора действительно может быть выгодно предпринимателям, однако, стоит внимательно отнестись к условиям договора и не подписывать договор подряда при наличии трудовых отношений.

Подпишитесь на рассылку и получите чек-лист «Отличия трудового договора от ГПХ».

Вы узнаете:

- Что должно быть в договоре с ГПХ

- Чего не должно быть в договоре с ГПХ

- Как правильно организовать работу

Оформление сотрудников как ИП: выгода и риски

Оформление сотрудника как ИП — схема старая, применяемая во многих российских компаниях, но «серая». На первый взгляд она может показаться очень выгодной, но давайте на примере разберем, сколько получится сэкономить и какими могут быть штрафы, когда налоговая вас раскроет.

|

Штатный сотрудник |

Индивидуальный предприниматель |

|

|

Налог |

13% от зарплаты, указанной в контракте |

6% (для ИП на УСН «Доходы») |

|

Отчисления на медицинское страхование |

5,1% |

8 426 рублей в год |

|

Отчисления в ПФР |

|

32 448 рублей в год (с доходов до 300 000 рублей). |

|

Отчисления в ФСС |

|

— |

|

Взносы на травматизм |

От 0,2% до 8,5%, зависит от вида деятельности и класса профессионального риска. |

— |

|

Дополнительные расходы |

— |

Если годовой доход больше 300 000 рублей, необходимо оплатить 1% с дохода свыше этой суммы, но не более 259 584 рублей. |

|

Затраты работодателя на сотрудника с окладом 100 000 рублей (например, программиста) |

Сотрудник обходится компании 130 200 рублей в месяц. |

Сотрудник обходится компании 104 155 рублей в месяц. |

Выгода очевидна, переходим к минусам.

Риск оформления сотрудника как ИП в том, что налоговые инспекторы с подозрением относятся к взаимодействию между ООО и ИП: с большой долей вероятности вы попадете под проверку. Если докажут, что имеют место трудовые отношения (

), вам доначислят страховые взносы, НДФЛ, а также выпишут штраф:

- для должностных лиц — от 10 000 до 20 000 рублей;

- для лиц, осуществляющих предпринимательскую деятельность без образования юрлица — от 5 000 до 10 000 рублей;

- для юрлиц — от 50 000 до 100 000 рублей.

Если недоимка превышает пять миллионов рублей за три последовательных финансовых года при условии, что эта сумма составляет 25% или более от общей суммы налогов, сборов и взносов, подлежащих уплате, может настать уголовная ответственность (

).

На фоне потерь, которые рано или поздно почти гарантированно возникнут, схема с оформлением сотрудников как ИП теряет свою привлекательность.

Вы имеете право заказывать услуги у ИП, но важно составить договор, максимально не похожий на трудовой. У инспекторов ФНС могут возникнуть подозрения, если:

- договор предусматривает систематическое оказание услуг;

- не прописан конечный результат сотрудничества;

- присутствует штатное расписание, перечень должностных обязанностей;

- сумма оплаты не меняется или меняется незначительно, она поступает на счет предпринимателя с определенной периодичностью (например, 10 числа каждого месяца);

- договор заключается на год и впоследствии продлевается на аналогичный срок;

- ИП работает в офисе ООО, соблюдает график, придерживается внутреннего распорядка;

- ИП использует оргтехнику и прочее оборудование, принадлежащее ООО, бесплатно;

- ИП оказывает услуги единственному заказчику.

Коротко о главном:

массово увольнять сотрудников и оформлять их как ИП нельзя — велик риск того, что инспекторы в ходе проверки переквалифицируют отношения в трудовые, а вы получите штраф;

пользоваться услугами ИП можно, но важно позаботиться о том, чтобы договор был как можно меньше похож на трудовой

Преимущества и недостатки трудового договора и договора ГПХ

Решение о том, заключать договор ГПХ или трудовой, принимают обе стороны. Разберём, чем выгодно каждое из соглашений для двух сторон и приведём краткую сравнительную характеристику.

Трудовой договор

Законодательство даёт много гарантий сотруднику, который трудоустроен официально. Однако именно работодатель обеспечивает эти гарантии, поэтому для работника договор оказывается более выгодным.

Плюсы для работника:

- заработная плата не может быть меньше МРОТ, т.е. даже при отсутствии заказов/работы компания обязана выплачивать минимальный оклад;

- начисляется трудовой стаж, который влияет на размер пенсионных отчислений;

- предоставляется полный социальный пакет — компенсация при увольнении, оплата командировок и отпуска, премирование, оплата больничных листов и т.п.;

- приём в штат — возможность стать частью большой команды.

Минусы:

- необходимость придерживаться регламента и установленного графика (чтобы отлучиться на день, необходимо объясняться с начальником или брать выходной «за свой счёт»);

- алименты будут удерживаться из заработной платы, если суд их назначил;

- придётся отрабатывать две недели, если нужно уволиться по собственному желанию.

Аннулировать трудовой договор может сотрудник или работодатель. Среди других причин — перевод работника в другую организацию, окончание срока действия контракта (при срочном договоре), ликвидация компании.

Без согласия работника уволить его вряд ли получится, даже если он стал злостным нарушителем: пренебрегает обязанностями или не выходит на смену. Факты нарушений нужно доказывать документами, и они пригодятся, когда начнётся судебное разбирательство по инициативе данного сотрудника. Увольнять женщин в декрете вообще запрещено законом, если только сотрудница сама не пожелает расторгнуть договор.

Плюсы для компании:

- сотрудник должен придерживаться правил фирмы и должностных инструкций, в противном случае, его ждут выговор и увольнение;

- можно воздействовать на работника через дисциплинарные взыскания.

Минусы:

- необходимо перечислять зарплату два раза в месяц, даже во время простоев, пандемии или сокращения прибыли (уменьшать заработную плату без согласия работника тоже нельзя);

- нужно создать комфортное рабочее место для сотрудника, по возможности предоставлять всё необходимое по его запросу (например, оплачивать интернет, предоставлять лицензированное программное обеспечение);

- приходится вести кадровую документацию по всем сотрудникам, сдавать отчёты, своевременно отчислять налоги и делать взносы.

Если права сотрудника нарушаются, то он может обратиться с жалобой в Трудовую инспекцию, в прокуратуру или судебную инстанцию.

Договор гражданско-правового характера

Гражданско-правовой договор заключают с внештатными подрядчиками. Допустим, компания приглашает копирайтера для написания текста или маркетолога для проведения рекламной кампании. Нет необходимости с ним заключать трудовой договор, т.к. это разовая работа. Исполнитель не будет ежедневно посещать офис и подчиняться распорядку дня, принятому в компании.

Плюсы для исполнителя:

- можно выполнять работу в любое удобное время, а начальник не следит, когда и как её выполняешь;

- разрешено обращаться к третьим лицам, чтобы они выполнили работу.

Минусы:

- не предусмотрены гарантии и социальный пакет;

- сотрудничество может прекратиться в любой момент по инициативе заказчика.

В ситуациях, когда исполнителю не заплатили вознаграждение, необходимо подавать судебный иск и доказывать, что оговорённые в соглашении работы были выполнены, а заказчик расторгнул договор без веских причин.

Плюсы для работодателя:

- не нужно оплачивать больничные, отпуска и т.п.;

- исключаются расходы на предоставление рабочего места;

- сокращается количество взносов, которые надо уплачивать за исполнителя.

Минус — проблематично отследить, как выполняется работа у внештатного исполнителя. Но можно внести в договор пункт о предоставлении промежуточных результатов.

С сервисом Рокет Ворк заказчики упрощают подбор исполнителей и ускоряют заключение с ними договоров ГПХ. Вся документация в электронном формате, а акты выполненных работ и чеки формируются в считанные секунды. Исполнители получают доступ к бирже, где могут найти новые заказы.

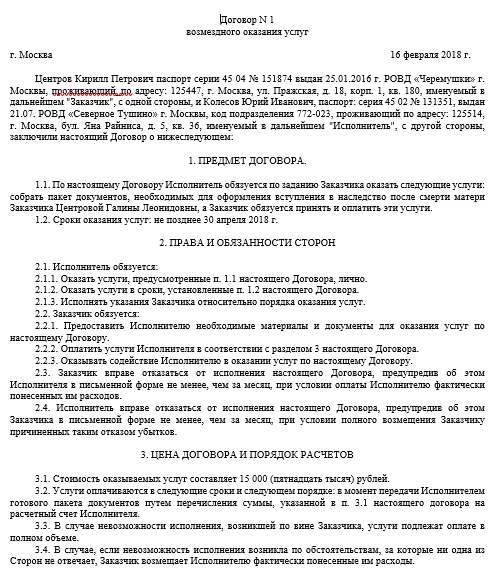

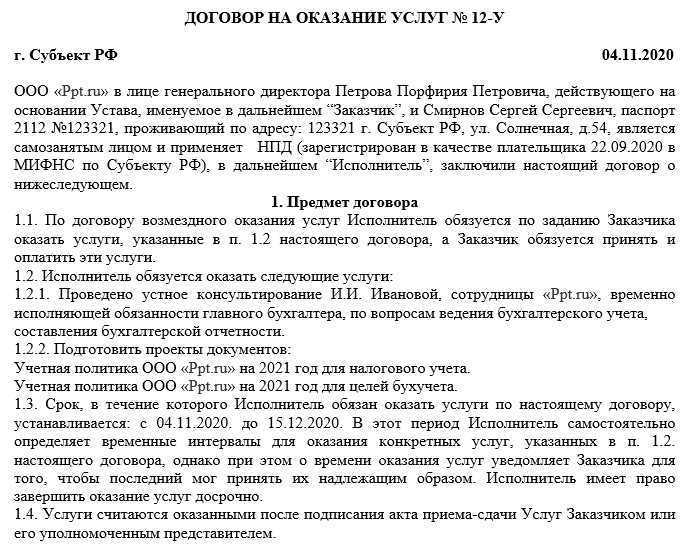

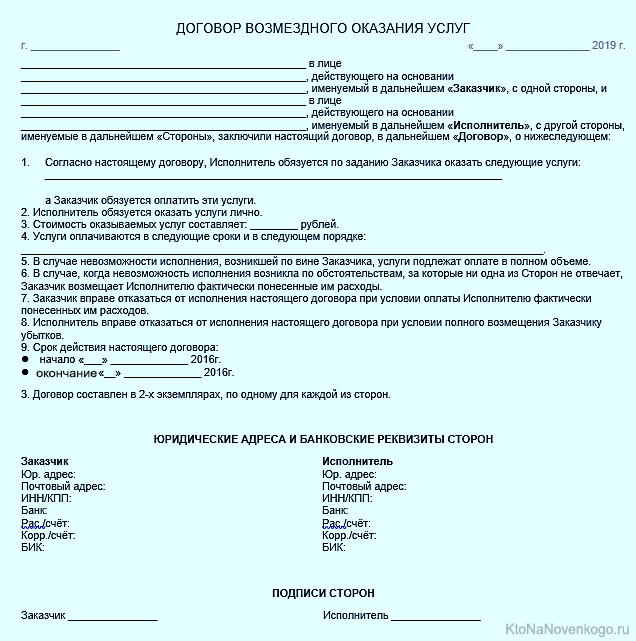

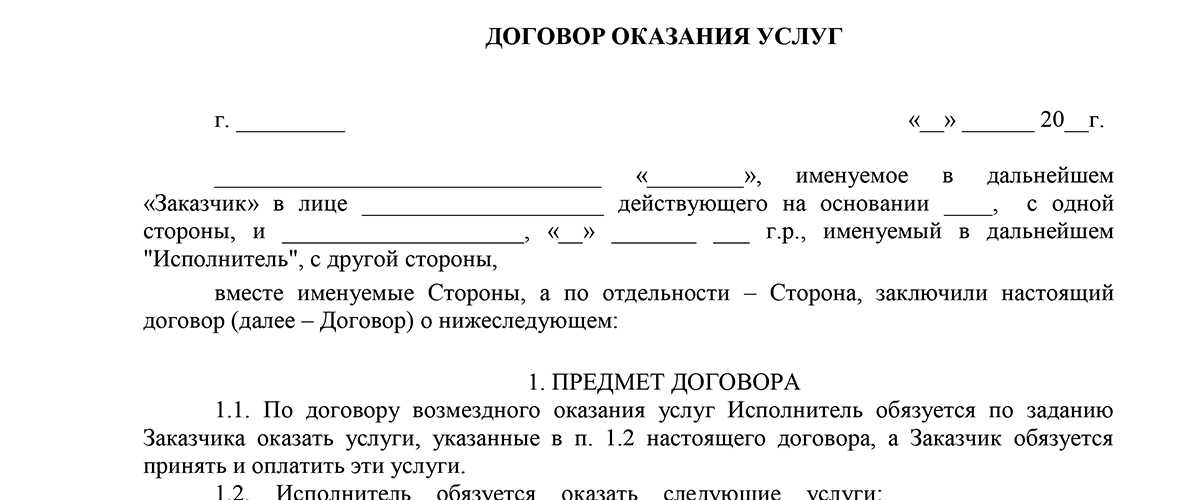

Что такое гражданско-правовой договор

Гражданско-правовой договор или ГПД (или договор гражданско-правового характера – ГПХ) заключают для любых взаимоотношений в рамках Гражданского кодекса.

Допустим, у вас небольшая компания и нет юриста в штате. Кто-то подал на вас в суд, и вам нужно, чтобы в суде ваши интересы представлял грамотный юрист. Вы можете найти юриста и заключить с ним договор на оказание определенной услуги — представление ваших интересов в судебном заседании. В таком случае вы будете заказчиком, юрист — исполнителем, договор между вами — договором ГПХ, а гонорар – не заработной платой, а оплатой за оказанную услугу.

Договор ГПХ удобен тем, что вы не нанимаете сотрудника на постоянную работу, поэтому у вас нет обязательств, которые налагает на работодателя Трудовой кодекс:

-

налоговая нагрузка будет существенно меньше,

-

не нужно оформлять кучу документов на сотрудника,

-

договор проще расторгнуть.

Взамен вы рискуете тем, что нужный вам специалист может быть занят или откажется выполнять для вас услуги или выполнит не в том объеме и не в тот срок. И главный риск — если вы постоянно работаете с одним и тем же исполнителем, то ваши отношения могут признать трудовыми.

Получается, что договор ГПХ — это договор для взаимодействия с исполнителем по каким-то разовым работам. Он не предполагает много обязанностей и позволяет экономить на налогах, но если вы работаете с исполнителем регулярно и размер его гонорара всегда одинаковый, то возможно такой договор признают трудовым.

По договору ГПХ исполнитель:

-

выполняет конкретный объем работы;

-

работает в собственном режиме;

-

может привлекать других исполнителей;

-

получает оплату за результат;

-

контроль со стороны заказчика ограничен.

Внесение изменений в трудовой договор: краткое руководство

Правки в договор должны вноситься в ситуациях, если меняются его существенные условия: заработная плата, график или место труда, перечень функциональных обязанностей и т.д. Новые правила не должны подразумевать ухудшение условий работы по сравнению с требованиями ТК РФ и иных законодательных актов. Для оформления изменений подписывается дополнительное соглашение.

Важно, чтобы обе стороны трудовых правоотношений были не против новых «правил игры». Бывает так, что на предприятие приходит другой генеральный директор и пересматривает график работы, устанавливая новые трудовые часы

Просто уведомить об этом персонал за два месяца недостаточно: нужно, чтобы каждый из работников был не против изменения. Если имеются недовольные, производственную необходимость введения нового графика нужно доказать и документально обосновать. Если аргументы руководителя будут недостаточно вескими, его решение может быть обжаловано работниками в судебном порядке.

Изменения в трудовом договоре по инициативе работодателя или сотрудника вносятся при наличии заявления от последнего. В нем указывается, что человек ознакомился с новыми «правилами игры» и не против их введения. Исключение из этого правила – повышение оклада работнику. В этом случае никаких дополнительных документов не требуется.

Допсоглашение о внесении правок в договор оформляется в письменной форме. В нем должны содержаться следующие обязательные элементы:

- номер и дата соглашения, в которое вносятся изменения;

- дата и место подписания документа;

- ФИО представителя организации и сотрудника;

- должности подписантов.

В тексте бумаги прописываются все значимые условия, относительно которых стороны достигли договоренности.

Допсоглашение является документом-основанием для выпуска внутреннего приказа. Законодательство не предусматривает единой формы для этой бумаги, она оформляется в соответствии с внутренними регламентами предприятия. На ней должна присутствовать подпись руководителя организации и сотрудника.

Можно ли принять сотрудника на полставки

Да.

гласит, что по соглашению сторон работнику как при приеме на работу, так и впоследствии может устанавливаться неполное рабочее время (неполный рабочий день (смена) и (или) неполная рабочая неделя, в том числе с разделением рабочего дня на части). Неполное рабочее время может устанавливаться как без ограничения срока, так и на любой согласованный сторонами срок.

Инициатива найма на неполный рабочий день может исходить как от вас, так и от сотрудника. Во втором случае вы обязаны удовлетворить эту просьбу, если речь идет о:

- беременной;

- матери-одиночке, воспитывающей ребенка младше 14 лет;

- матери-одиночке ребенка-инвалида младше 18 лет;

- человеке, который заботится о больном родственнике.

Работа на полставки не ведет к уменьшению продолжительности оплачиваемого отдыха, а также не влияет на исчисление трудового стажа.

Коротко о главном:

- если вы понимаете, что не сможете загрузить сотрудника на восьмичасовой рабочий день, то можете сразу предложить ему оформиться на полставки;

- сотрудник также может попросить о таких условиях работы по личным причинам. Вы обязаны удовлетворить просьбу только в определенных случаях, прописанных в ТК РФ.

Плюсы работы с самозанятыми

На конец 2022 года известно, что более 6,5 миллионов человек используют налог на профессиональный налог: и компании могут использовать это себе на пользу, разобравшись в спектре вопросов от «может ли работник быть самозанятым» до «как заключить договор с самозанятым лицом».

Самозанятые работники — настоящая находка для владельцев малого и среднего бизнеса. При заключении «правильного» договора услуг с самозанятым можно оптимизировать бюджет компании.

Работодатель не должен платить НДФЛ и отчислять процент с зарплаты на покрытие полиса общего медицинского страхования (ОМС), обязательного пенсионного страхования (ОПС) и взнос на случай временной нетрудоспособности в связи с с материнством (ВНиМ).

Экономия на налогах

Оплата труда сотрудника, с которым организация заключила трудовой договор или договор ГПХ, при условии что человек не является самозанятым, автоматически попадает в категорию «двойных расходов». Помимо официальной зарплаты бизнес должен заложить в бюджет оплату налогов — НДФЛ (13%).

Заключив договор с самозанятым, вы можете освободить себя от уплаты налога, при этом сохранив размер выплаты равным зарплате сотрудника.

Отсутствие страховых взносов

Перечень страховых взносов, обязательных для ИП или любого другого юридического лица, нанявшего сотрудника, достаточно широк: это и отчисления в пенсионный фонд, и в фонд обязательного медицинского страхования. Также работодателя могут обязать платить отчисления по ВНиМ и по травматизму.

В связи с этим затраты на одного сотрудника возрастают, но не всегда окупаются.

Елена Филиппова считает, что бизнесу выгодно работать с самозанятыми.

«Из плюсов можно отметить сокращение налоговой нагрузки, низкий порог самого налога у самозанятых исполнителей, а также простоту налогового режима. Кроме того — сокращение внутренних административных расходов на обслуживание договоров с самозанятыми», — рассказывает эксперт.

Как специалист, работающий с предпринимателями, эксперт отмечает в числе преимуществ большой выбор подрядчиков-самозанятых. Он есть в том числе благодаря биржам самозанятых: приложениям, агрегаторам, комьюнити, банкам заказов и так далее.

Не нужно платить за полный рабочий день

Заключение договора услуг с самозанятым также хорошо тем, что работодатель не должен оплачивать почасовую работу сотрудника – если иное, конечно, не прописано в договоре.

Поскольку взаимодействие базируется на договоре об оказании тех или иных услуг, а не выполнении широкого функционала, присущего определенной должности, оплата труда самозанятого может быть меньше при том же KPI, что и у находящегося в штате сотрудника.

Какие платят налоги с гражданско правового договора, подрядчик ИП

Выплачиваемое подрядчику вознаграждение, считается его доходом и облагается НДФЛ согласно подп.6 п.1 ст.208 НК РФ Не забывайте, что мы имеем ввиду физические лица, не зарегистрированные в качестве предпринимателей. Поэтому в отношении подрядчика вы признаетесь налоговым агентом согласно ст.226 НК РФ. А значит, вы несете обязательства по удержанию НДФЛ и перечислению его в бюджет при выплате вознаграждения.

Следовательно в гражданско правовом договоре ГПХ, который заключен с исполнителем, нужно сразу установить объем вознаграждения с учетом НДФЛ.

В пункте 9 ст.226 НК РФ содержится информация о том, что вы не имеете права переложить обязанность по уплате налога на доходы физических лиц на самого подрядчика, а также не можете уплатить налог за счет собственных средств. За это могут оштрафовать.

С аванса, выплачиваемого по договору ГПХ, нужно удерживать НДФЛ

В случае, когда договором подряда предусмотрена выплата аванса исполнителю, то с данной суммы вам нужно удержать НДФЛ. Сделать это следует непосредственно при выплате аванса подрядчику. Ведь в пункте 4 статьи 226 НК РФ не установлено каких-либо ограничений по видам выплат, из которых следует удерживать налог.

На это также указал Минфин России в письме от 26.05.2014 № 03-04-06/24982. В нем финансисты отметили, что суммы авансов, которые выплачиваются по гражданско-правовому договору, включаются в доходы того периода, когда они были выплачены, независимо от того, в каком налоговом периоде будут выполнены работы или оказаны услуги.

Важно!

Это связано с тем, что при выплате зарплаты доход возникает в последний день месяца, за который она начислена. А значит и удержание и перечисление НДФЛ вам следует произвести именно в последний день месяца.

Если вы не сможете удержать НДФЛ при выплате вознаграждения по каким-либо причинам, то нужно сообщить об этом подрядчику, а также в налоговую инспекцию по месту своего учета, о чем сказано в п.5 ст.226 НК РФ. На это у вас есть месяц после окончания календарного года, в котором вы заключали договор ГПХ. Сообщить налоговикам об этой ситуации нужно по форме 2-НДФЛ, которая утверждена приказом ФНС Российской Федерации от 17.11.2010 № ММВ-7-3/611.

Не забывайте, что вознаграждение подрядчику по договору ГПХ облагают страховыми взносами, об этом написано ниже по тексту.

Как считать налоги, если подрядчиком выступает индивидуальный предприниматель

Исчислить, удержать и перечислить в бюджет НДФЛ с вознаграждения, выплачиваемого подрядчику, вы обязаны, только если привлеченное к работе физ.лицо не является ИП. Коммерсанты же рассчитывают налог со своих доходов самостоятельно (подп. 1 и 2 п. 1 ст. 227 НК РФ). В таком случае ваша компания не признается для него налоговым агентом.

В договоре подряда следует прописать, что он заключен именно с ИП, а не физическим лицом. И тогда в случае неуплаты НДФЛ в бюджет налоговики будут спрашивать уже не с вас, а с него. Страховые взносы, которые уплачиваются в ПФР и ФФОМС не нужно начислять на вознаграждение подрядчика-предпринимателя, так как бизнесмены самостоятельно вносят за себя взносы. Также не облагается вознаграждение предпринимателю и взносами на травматизм.

Когда подотчет могут признать доходом сотрудника

Можно взять сумму в подотчет и больше никогда о ней не думать. Этот способ в некоторых компаниях является одним из способов получения наличных. Но что дальше?

В целях налога на прибыль расходами признаются обоснованные и документально подтвержденные затраты на деятельность, направленную на получение дохода (п. 1 ст. 252 НК РФ).

Обоснованными принято считать те расходы, которые понесли именно в интересах развития и функционирования компании. Эти же расходы одновременно должны подтверждаться правильно оформленными документами.

Правильный документ содержит обязательные реквизиты: название и дату документа, наименование компании (ИП), суть сделки, величину натурального или денежного измерения хозяйственной операции, должность лица, совершившего операцию и ответственного за ее оформление, подпись. Дефекты документов могут стать основанием доначисления налога на прибыль, а также взносов и НДФЛ по сотруднику, который предоставил такие дефектные документы.

Приведем несколько примеров. В деле, которое дошло до Верховного суда (определение от 09.03.2016 №302–КГ16–450), судьи признали правоту налоговой инспекции, которая признала полученный подотчет доходом сотрудника и доначислила НДФЛ. Причина — сотрудник приложил к авансовому отчету документы, где не были указаны должность и ФИО лица, который подписал документ. В товарных чеках наименование товаров указано как «хозяйственные расходы» или «канцелярские расходы». Отсутствовали даты составления документов, а также не заполнены графы «количество», «цена товара».

В деле от 23.05.2016 №Ф08–2743/2016 Арбитражный суд Северо–Кавказского округа указал, что отсутствие в документе тех или иных реквизитов автоматически ставит под сомнение факт совершения сделки, а значит — и документальное подтверждение расходов. Так как расходов в интересах компании не было, то в этом деле подотчетные суммы тоже признали доходом сотрудника.

Часто возникает вопрос с кассовыми чеками как с документами, подтверждающими расходы. Кассовый чек по общему правилу обязателен, но есть исключительные случаи, когда продавец товара или услуги не использует кассу правомерно.

Закон не обязывает покупателя устанавливать должен продавец использовать кассу и оформлять чеки или нет. Однако сотрудник должен знать: если ему не дают обычный чек, он имеет право потребовать товарный с обязательными реквизитами. Это номер и дата товарного чека, наименование и ИНН продавца, наименование и количество товара, сумма оплаты, должность, ФИО, подпись лица, оформившего товарный чек. Это позволит признать расходы в налоговом учете (письмо Минфина от 16.08.2017 №03–01–15/52653).

Инспекторам ничего не мешает узнать, должен ли продавец применять кассовую технику. Складывается парадоксальная ситуация. С одной стороны, сотрудник–покупатель не обязан знать должен ли продавец применять ККТ. С другой стороны, если при проверке выяснится, что продавец должен применять ККТ, но дает только товарный чек, то расходы снимут.

Минфин в письме от 22.01.2020 №03–03–06/1/3300 разъясняет, что, если приложенные к авансовому отчету подтверждающие документы оформлены с нарушением законодательства РФ, расходы по такому авансовому отчету не учитываются для целей налога на прибыль организации, так как не имеют надлежащего документального подтверждения.

Предметом спора часто становятся транспортные документы. Для подтверждения транспортных расходов в командировке одного проездного билета недостаточно – еще нужны кассовые чеки. Исключение: оплата билетов в общественном транспорте.

В 2021 г. можно использовать электронные чеки в качестве подтверждения расходов. Например, если закупку оформляли через Интернет и продавец прислал электронный чек, его необходимо распечатать и представить вместе с авансовым отчетом. На это указывает Минфин в письме от 21.04.2017 №03–01–15/24307.

https://youtube.com/watch?v=33GdRyUjrPM%26pp%3DygWUAdCa0LDQutC40LUg0LTQvtC60YPQvNC10L3RgtGLINC80L7QttC90L4g0L_RgNC40L3Rj9GC0Ywg0LIg0L_QvtC00L7RgtGH0LXRgiDQv9GA0Lgg0LjQt9Cz0L7RgtC-0LLQu9C10L3QuNC4INC60L7Qv9C40Lgg0LrQu9GO0YfQtdC5INCyIDIwMjMg0LPQvtC00YM%253D

Обоснованность расходов

Критерием обоснованности расходов является их доходная направленность, при этом имеется в виду, что затраты должны быть произведены для осуществления деятельности, направленной на получение дохода налогоплательщиком. Анализ арбитражной практики рассмотрения налоговых споров, а также правовые позиции КС РФ и ВАС РФ позволяют утверждать, что критерий доходной направленности расходов не является единственным при определении обоснованности расходов налогоплательщика. Экономическая оправданность расходов может выражаться не только в их осуществлении для деятельности, направленной на получение дохода, но и определяться их необходимостью для налогоплательщика с учетом конкретного экономического содержания, направленностью на обеспечение или организацию его деятельности и т.д., т.е. оценка обоснованности расходов производится судами с учетом необходимости осуществления тех или иных затрат для налогоплательщика.

Расходы налогоплательщика на услуги по предоставлению работников (технического и управленческого персонала) сторонними организациями для участия в производственном процессе, управлении производством либо для выполнения иных функций, связанных с производством и (или) реализацией, прямо отнесены пп. 19 п. 1 ст. 264 НК РФ к расходам, учитываемым в целях исчисления налога на прибыль. Указанная норма предполагает учет расходов на услуги по предоставлению работников (технического и управленческого персонала) сторонними организациями для участия в производственном процессе, управлении производством либо для выполнения иных функций, связанных с производством и (или) реализацией, при соблюдении следующих условий:

- расчеты за предоставленные услуги производятся между двумя организациями за предоставление специалистов на основе заключенного между ними договора;

- специалисты не нанимаются на работу в компанию, где они временно оказывают услуги, и не заключают с такой компанией трудовые соглашения, в соответствии с которыми им выплачивалась бы заработная плата;

- предоставленные по таким договорам специалисты должны либо участвовать в производственном процессе, либо в управлении производством, либо выполнять функции, связанные с производством и (или) реализацией.

Однако у налоговых органов практически всегда возникают претензии относительно экономической обоснованности заключения договоров о предоставлении персонала. Как правило, такого рода споры решаются в пользу налогоплательщика при условии наличия всех документов, подтверждающих, что работа именно данных специалистов благоприятно отразилась на финансовых результатах деятельности компании-заказчика.

В качестве примера можно привести Постановление ФАС Московского округа от 24/26 июля 2007 г. по делу N КА-А40/5975-07. Налоговый орган ссылался на то, что предприятием неправомерно отнесены к расходам для целей исчисления налога на прибыль расходы по соглашению о предоставлении персонала, поскольку указанные расходы являются экономически не обоснованными, так как размер оплаты за привлеченных специалистов превышает заработную плату генерального директора общества, иностранные специалисты дублировали функции работников общества. Суды не приняли доводы налогового органа, указав, что до заключения соглашения о предоставлении персонала деятельность налогоплательщика носила убыточный характер, а с 2003 г. общество стабильно получает прибыль, увеличивающуюся с каждым годом в 1,5 раза. Привлеченные специалисты выполняли функции кризисных менеджеров, внештатных работников общества, пп. 19 п. 1 ст. 264 НК РФ не связывает право налогоплательщика на включение в расходы затрат на услуги по предоставлению работников сторонними организациями для выполнения функций, связанных с производством и реализацией, с наличием соответствующих специалистов в штатном расписании и их должностных инструкций. Аналогичный вывод был сделан и ФАС Северо-Западного округа в Постановлении от 12 апреля 2004 г. по делу N А56-20964/03: суд, признавая заключение договора о предоставлении персонала экономически обоснованным, указал, что привлечение командированных специалистов благоприятно отразилось на финансовых результатах деятельности общества, в том числе способствовало повышению оборотов по реализации и сокращению расходов. Схожий вывод содержится и в Постановлении ФАС Западно-Сибирского округа от 11 июля 2006 г. по делу N Ф04-3725/2005(23668-А46-26).