Отчет «Полный анализ себестоимости реализованной продукции» для 1С:ERP (ЕРП), 1С:КА, 1С:ERP УХ

Данный отчет показывает себестоимость реализованной продукции в разузлованном виде, как с выделением входящих в нее полуфабрикатов любых уровней, так и свернутый до статей затрат и материалов, видов работ. Отчет работает независимо от метода оценки стоимости товаров и подходит для любых производственных компаний с многопередельным производством. Отчет можно использовать как в типовой 1С:ERP, так и в отраслевых решениях на ее базе (например, 1С:ERP Управление птицеводческим предприятием, Молокозавод и т.д.).Отчет подходит для анализа затрат на гособоронзаказы ГОЗ.

70000

38500 руб.

13

Характерные особенности аренды для арендодателя

Согласно ФСБУ 25/2018 арендодатель должен разделить аренду на операционную и финансовую. Операционной арендой считается у арендодателя привычная всем передача предмета во временное пользование за определенную плату. Объекты учета аренды могут классифицироваться арендодателем как объекты учета неоперационной аренды в случаях:

Объекты учета аренды типизируются арендодателем как объекты учета операционный аренды в случае:

- срок аренды намного меньше, не может быть сопоставлен с периодом, в течение которого предмет аренды пригоден к использованию;

- предмет аренды имеет неограниченный срок использования, потребительские свойства его с течением времени не меняются;

- на момент предоставления предмета аренды приведенная стоимость будущих арендных платежей намного меньше справедливой стоимости предмета аренды;

- наличие другого обстоятельства, свидетельствующего о приобретенной арендодателем экономической выгоде, понесенных им рисках, обусловленных правом собственности на объекты аренды.

Также стандарт новый учитывает инвестиции в аренду, этого не было в ПБУ ранее.

ФСБУ «Аренда»

С 1 января 2022 года введен в действие ФСБУ 25/2018 «Бухгалтерский учет аренды» (ФСБУ «Аренда») и все участники арендных отношений должны вести бухгалтерский учет в соответствии с ним.

ОЛА ведет большую работу, связанную с подготовкой всех участников отрасли – лизингодателей и лизингополучателей к переходу на ФСБУ «Аренда».

Ведется разработка и утверждение Рекомендаций и Методических материалов:

• определен перечень необходимых рекомендаций для разработки

• создание Рекомендаций строится по вопросам, недостаточно раскрытым в ФСБУ 25/2018. Изучение тем ведется цельно, охватывая отражение рассматриваемого события по договору аренды у двух сторон договора, у арендатора и арендодателя. Такой подход позволяет разработчикам комплексно подойти к рассматриваемому вопросу, увидеть нюансы при стыковке правил учета у сторон договора. Для арендаторов и арендодателей такая глубина проработки материала позволяют сформировать системное виденье любого события по договору аренды и принимать решение, четко представляя его в отражении у обоих участников договора.

• ведущие специалисты ОЛА: аудиторы, главные бухгалтеры, финансовые директора и других специалисты на добровольной основе ведут разработку рекомендаций.

• создана организационная структура по разработке, обсуждению и принятию Рекомендаций в рамках ОЛА

• к разработке рекомендаций привлечены специалисты из IT-компаний и аудиторы

Подробнее о теме «ФСБУ 25/2018 «Бухгалтерский учет Аренды»» можно прочитать здесь.

Подробнее о направлении «ФСБУ «Аренда» можно прочитать здесь.

Бухгалтерский учет аренды у арендатора с налоговым учетом у лизингодателя

1.93 МБ

Памятка — налоговый учет у лизингодателя

41.7 КБ

Бухгалтерский учет аренды у арендатора с налоговым учетом у лизингополучателя

1.92 МБ

Памятка — налоговый учет у лизингополучателя

41.91 КБ

Авансы по финансовой аренде

Рекомендация Р-134/2020-ОК ЛизингЗатрагивает: Арендатор/АрендодательРазработчик: ОЛА + БМЦВыпускающая организация: БМЦДата выпуска: 23.09.2021

Авансы по финансовой аренде

478.76 КБ

Арендный и неарендный компоненты договора

Рекомендация Р-130/2021-ОК ЛизингЗатрагивает: Арендатор/АрендодательРазработчик: ОЛА + БМЦВыпускающая организация: БМЦДата выпуска: 27.07.2021

Арендный и неарендный компоненты договора

888.44 КБ

Бухгалтерский учет изменений договора неоперационной (финансовой) аренды при досрочном выкупе предметов аренды

544.73 КБ

Бухгалтерский учет операций оплаты страховой премии по договорам страхования, связанных с договором неоперационной (финансовой) аренды

472.64 КБ

Бухгалтерский учет операций при утрате предмета аренды по неоперационной (финансовой) аренде

2.76 МБ

Бухгалтерский учет субсидирования авансового платежа лизингополучателя по договору аренды

468.49 КБ

Документы, используемые для оформления операций по неоперационной (финансовой) аренде

Документы, используемые для оформления операций по неоперационной (финансовой) аренде

565.26 КБ

Затраты арендодателя до начала финансовой аренды

Рекомендация Р-132/2021-ОК ЛизингЗатрагивает: АрендодательРазработчик: ОЛА + БМЦВыпускающая организация: БМЦДата выпуска: 10.09.2021

Затраты арендодателя до начала финансовой аренды

302.98 КБ

Критерии признания и учета возвратного лизинга как неоперационной (финансовой) аренды

Критерии признания и учета возвратного лизинга как неоперационной (финансовой) аренды

436.87 КБ

Применение модели ожидаемых кредитных убытков лизинговыми компаниями

Применение модели ожидаемых кредитных убытков лизинговыми компаниями

448.08 КБ

Справедливая стоимость предмета лизинга

Рекомендация Р-133/2021-ОК ЛизингЗатрагивает: Арендатор/АрендодательРазработчик: ОЛА + БМЦВыпускающая организация: БМЦДата выпуска: 23.09.2021

Порядок перехода на ФСБУ 25/2018

Переход на новый стандарт осуществляется ретроспективно: нужно пересчитать сведения по действующим договорам аренды до 2022 года по новым правилам (п. 49).

Исключения:

- Новый стандарт можно не применять для договоров, которые закончатся по ходу 2022 года (п. 51).

- Организации, имеющие право вести упрощённый учёт могу применять новый стандарт только для договоров, которые будут исполняться с начала 2022 года (п. 52).

Также все арендаторы могут использовать упрощённый порядок применения ФСБУ 25/2018(п. 50), который подразумевает следующие действия:

- Стоимость ППА принять равной его справедливой стоимости.

- В бухгалтерском учёте отразить ППА и обязательства, как в предусмотренном порядке ведения учёта у арендатора.

- Оценить приведённую стоимость обязательств по аренде. Требуется дисконтировать номинальную стоимость оставшихся арендных платежей. Ставка дисконтирования будет равна процентной ставке по заёмным средствам, которые арендатор использует или мог бы использовать на условиях, сопоставимых с договором аренды.

После этого разницу между ППА и обязательством списать на нераспередлённую прибыль по проводкам: Дт 01 Кт 84 или Дт 84 Кт 01.

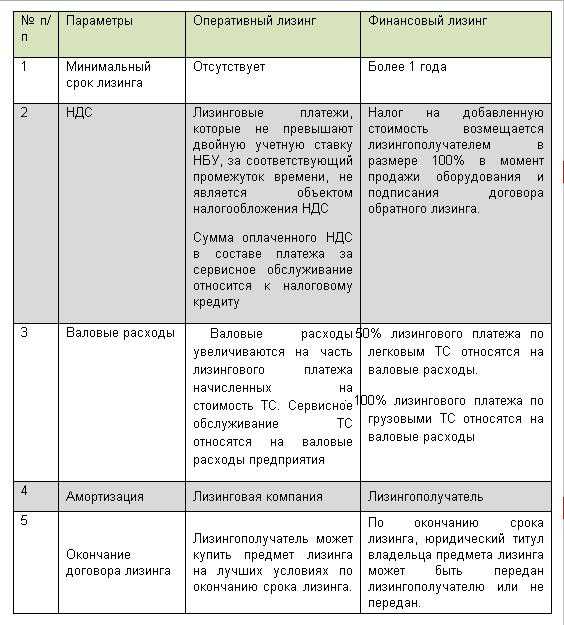

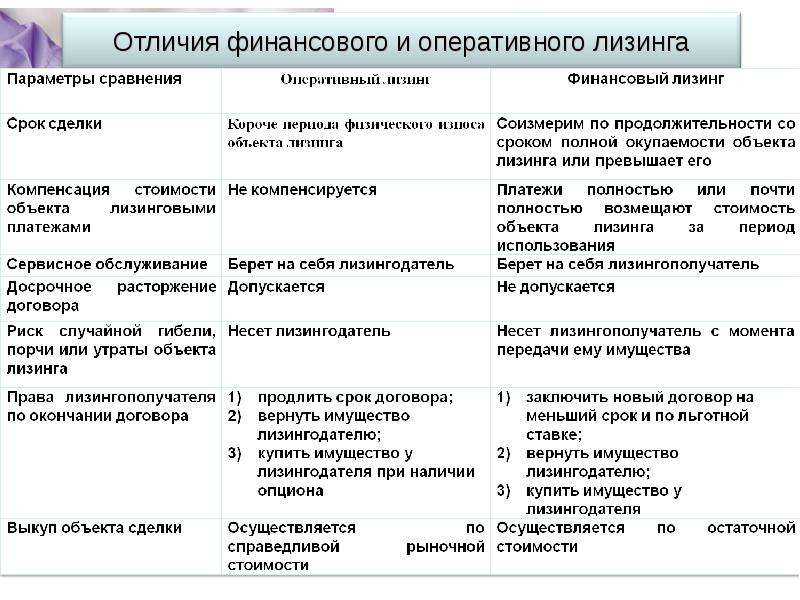

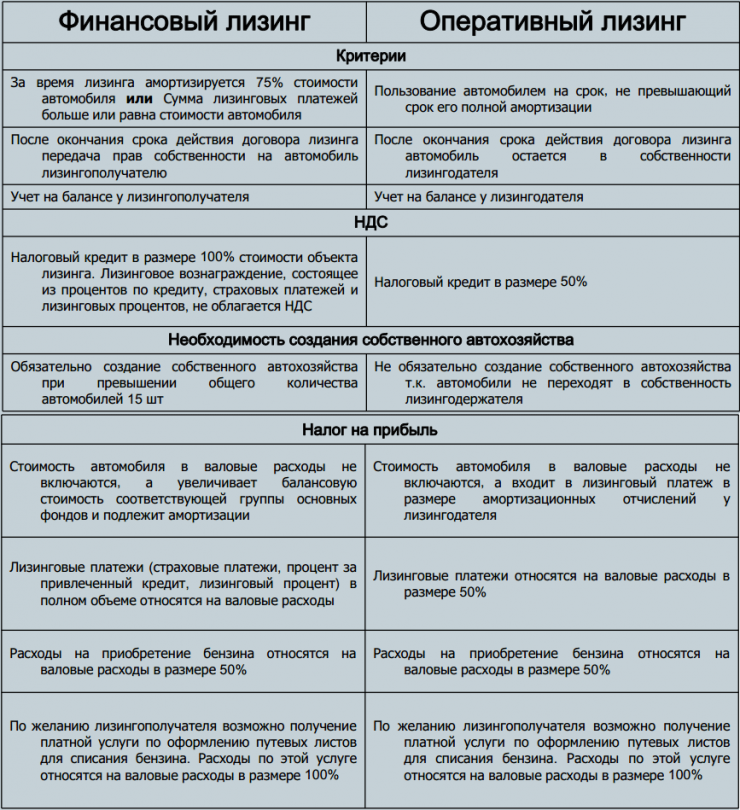

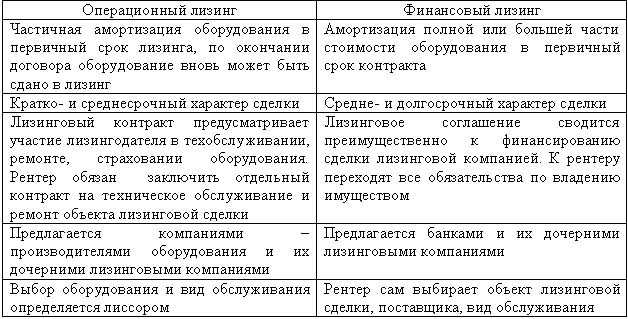

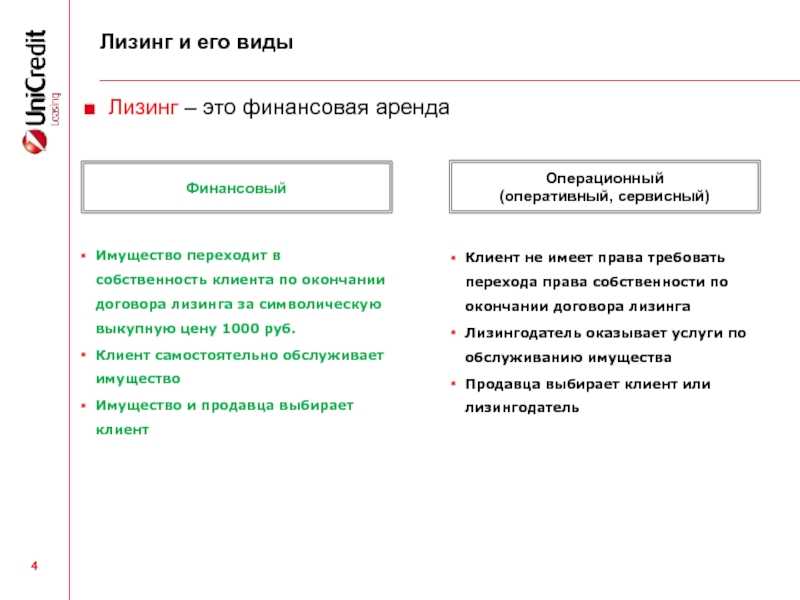

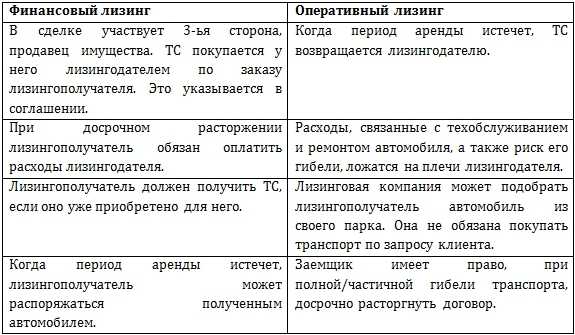

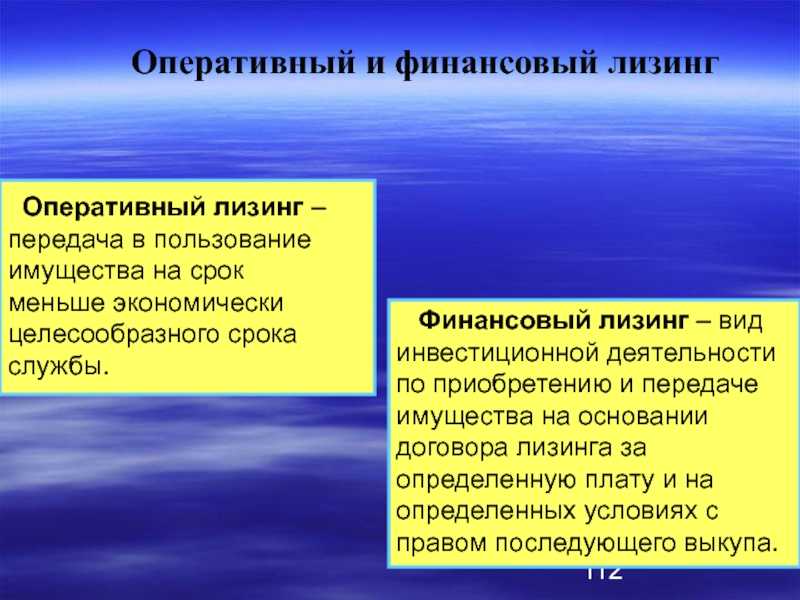

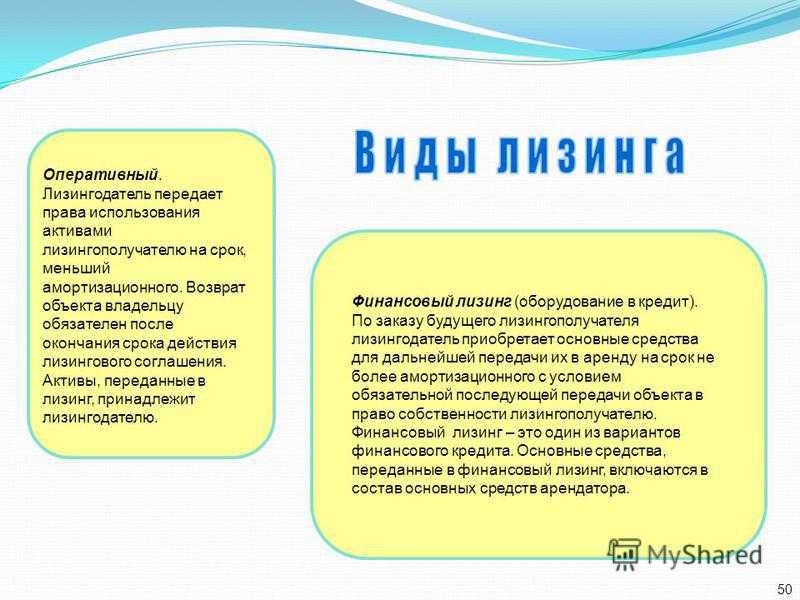

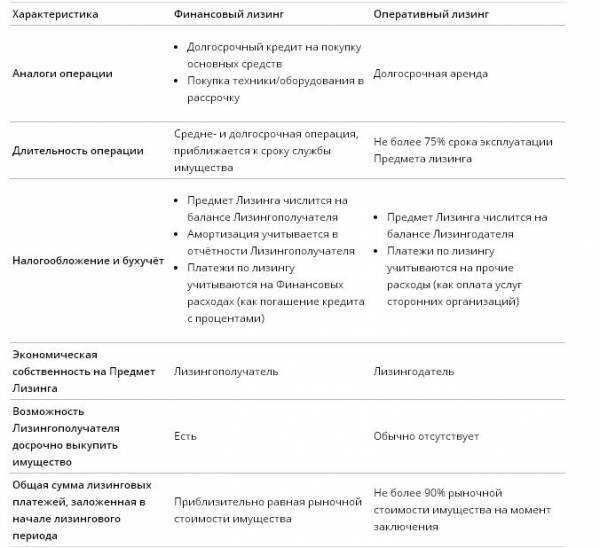

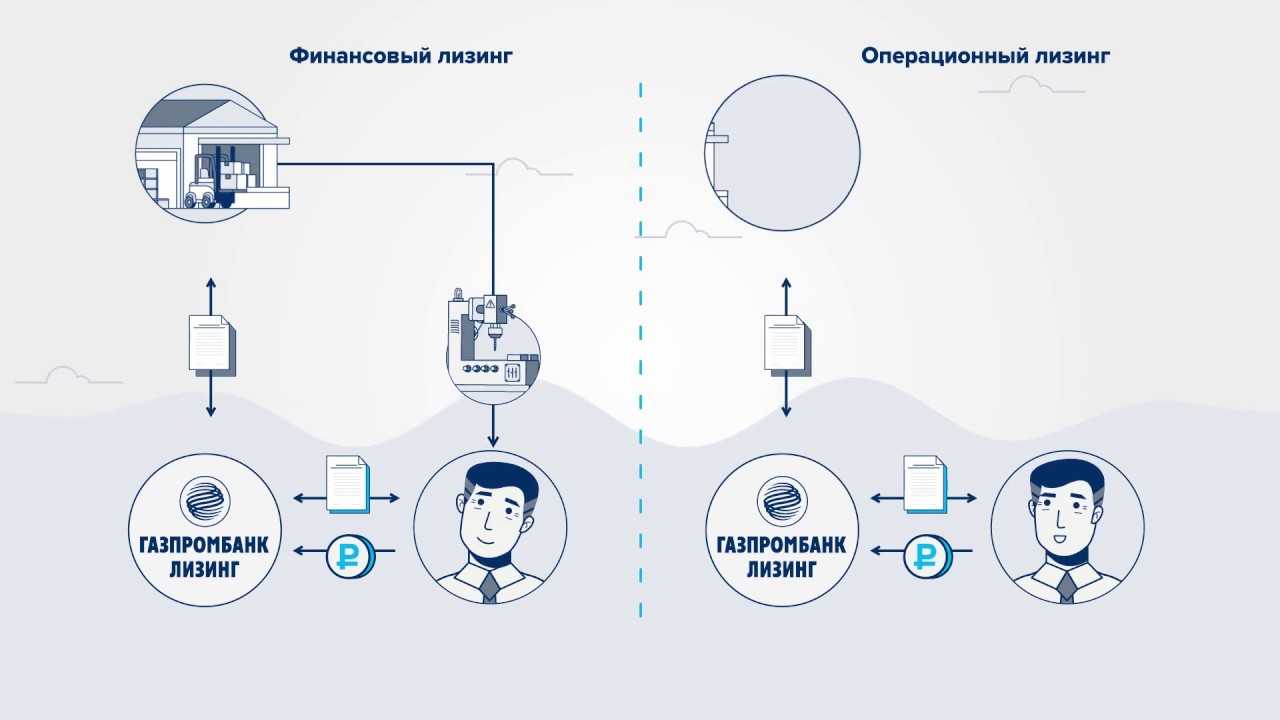

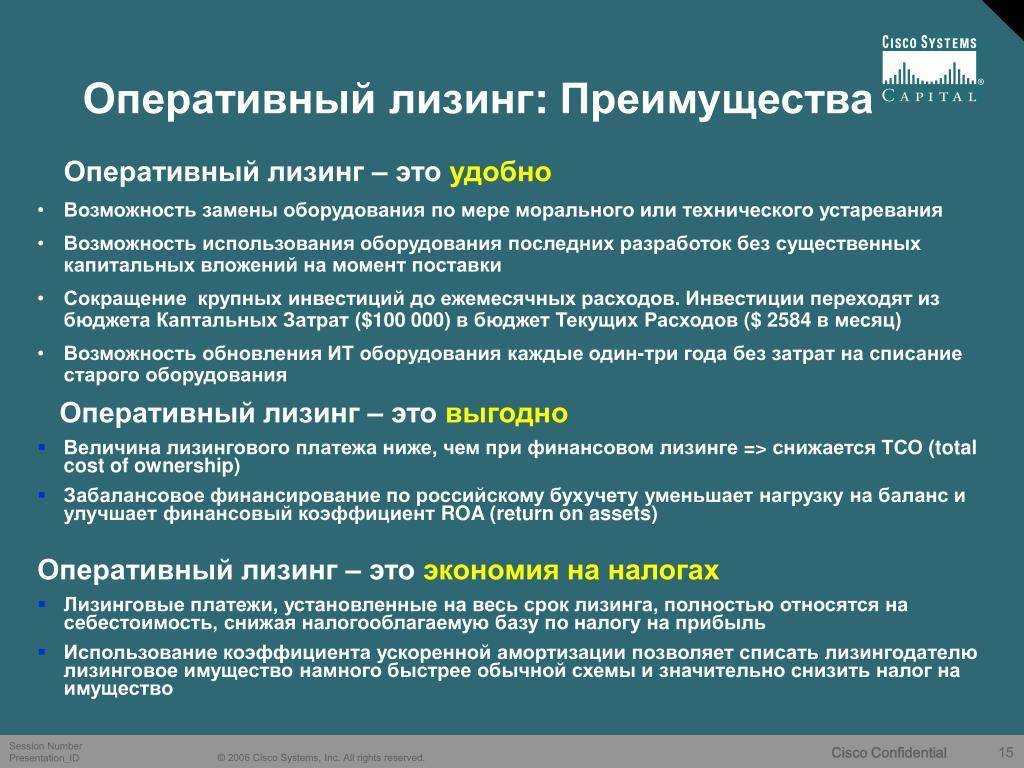

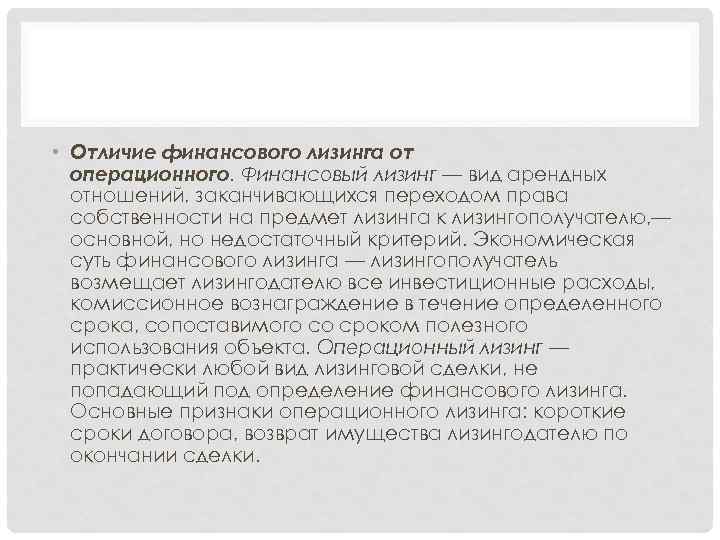

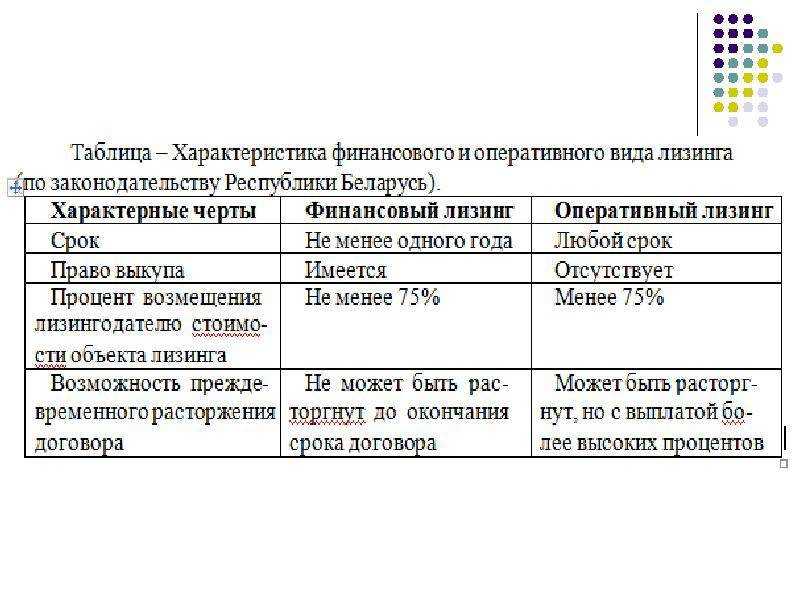

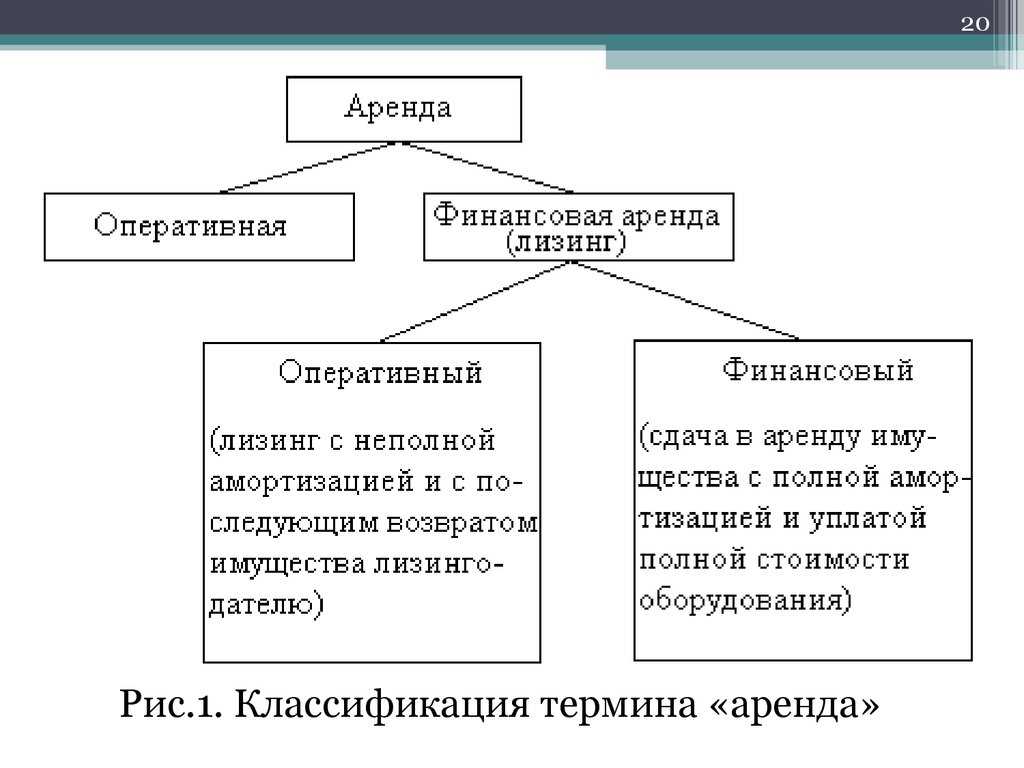

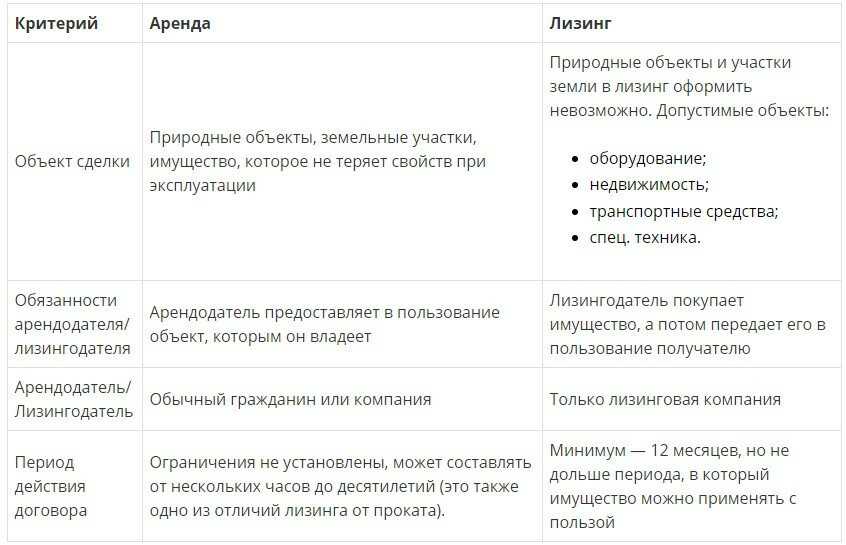

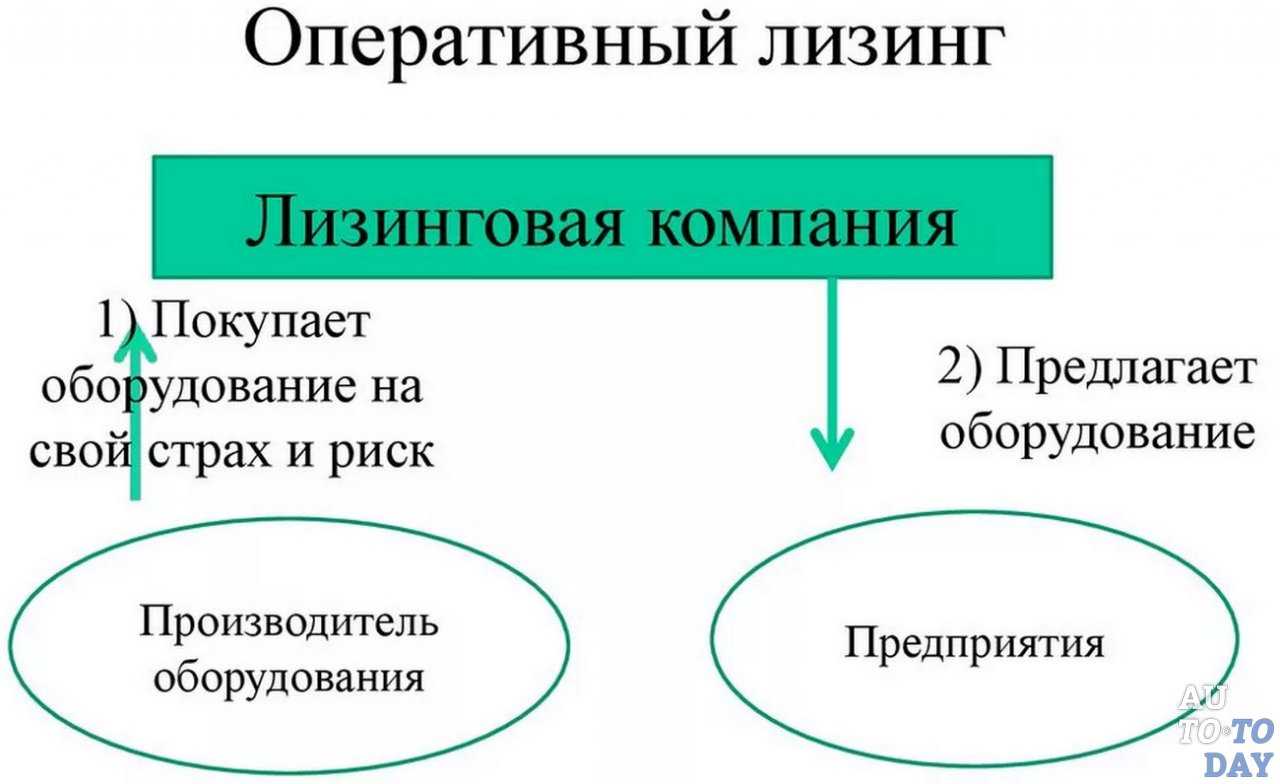

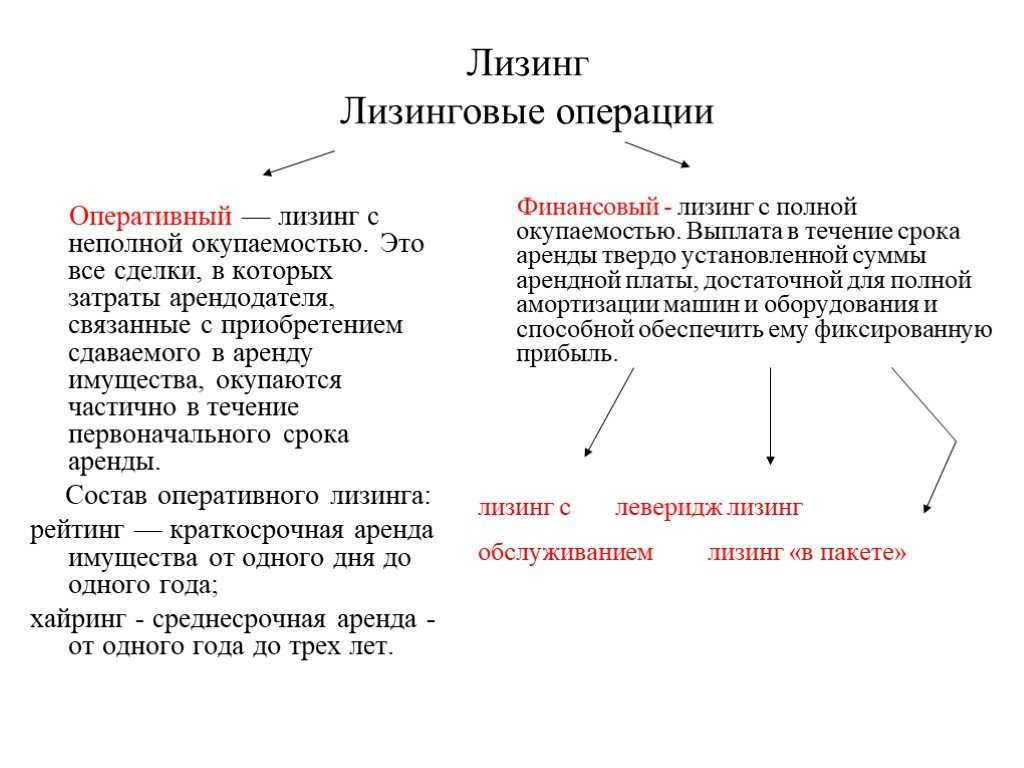

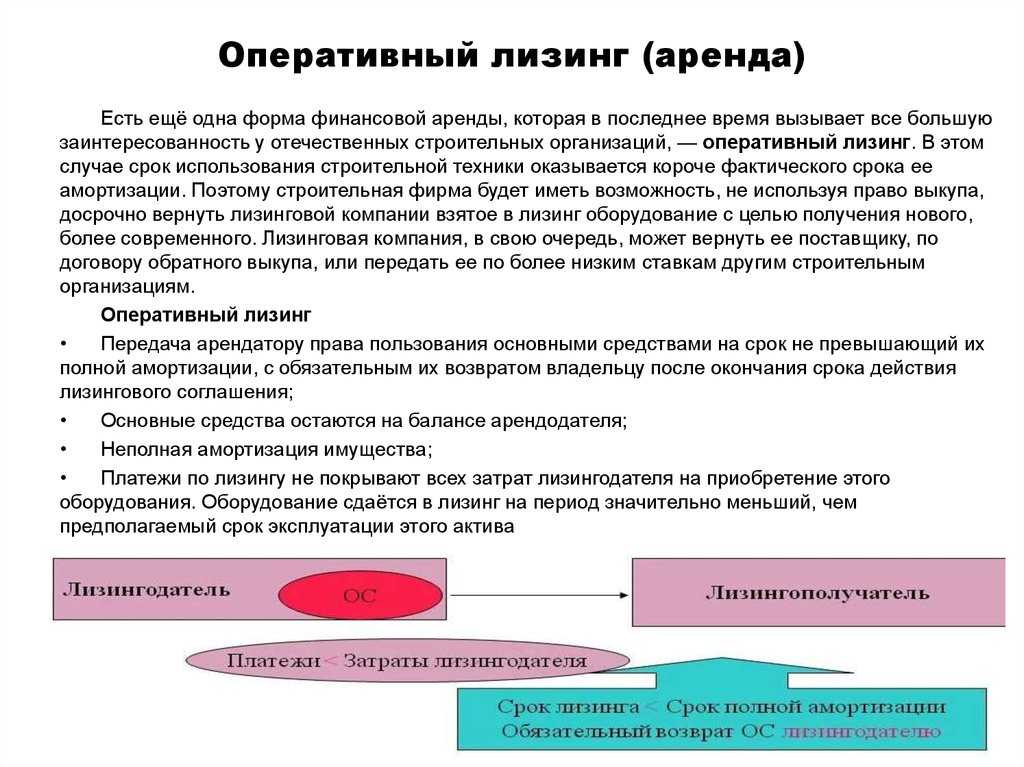

Что такое финансовый лизинг

Финансовый (капитальный) лизинг – это традиционный вид сделки по финансовой аренде, ключевой особенностью которой является возможность выкупа имущества после окончания срока аренды. В сделке участвуют 3 стороны, а именно: продавец, покупатель и лизинговая компания.

Где можно приобрести имущество по договору финансовой аренды

Сделать это можно, обратившись к соответствующей лизинговой компании.

Разновидности финансового лизинга

-

Классический.

-

Возвратный. Основная особенность в том, что поставщик и лизингополучатель — это одно и то же лицо. Данный вид лизинга позволяет использовать налоговые льготы и получить оборотные средства для развития своей деятельности.

-

Леверидж (паевой, кредитный). Особенность в том, что участвует несколько лизинговых компаний. Это необходимо, чаще всего, для наиболее крупных проектов.

-

Внутренний.

-

Международный. Может быть прямым (экспорт и импорт), где обе стороны являются резидентами разных стран. И косвенный – это сделка между резидентами одной стороны, но капитал привлекается из иностранной компании.

-

Транспорт (легковой, грузовой, наземный, воздушный, с пробегом и без пробега).

-

Недвижимость.

-

Специальная техника.

-

Сооружения.

-

Оборудование.

-

Иное имущество.

Запрещено ставить как предмет сделки по договору объекты, ограниченные в гражданском обороте, военная техника, любые объекты природного наследия: земельные участки, леса, водоемы и прочее.

За что могут запросить увеличенный аванс или залог? За сделки с имуществом, не имеющим идентификационного номера.

Договор финансовой аренды (капитальный или оперативный лизинг)

Количество сторон договора зависит от разновидности лизинга:

-

арендатор, арендодатель, собственник имущества (продавец).

-

лизингодатель, который является одновременно продавцом, и пользователь.

-

Объект (его полное описание с индивидуальными особенностями).

-

Объем прав лизингополучателя.

-

Дата, место и процедура передачи объекта договора.

-

Срок, на который заключен договор.

-

Место пользования предметом договора.

-

Размер и график платежей.

-

Порядок регистрации объекта.

-

Балансовый учет и условия амортизации.

-

Порядок страхования.

-

Общая сумма договора финансовой аренды.

-

Порядок содержания.

-

Дополнительное обеспечение по сделке.

Важно! Возможно дополнение иных несущественных условий, которые не влияют на свойство действительности договора.

Документы для оформления договора

Заявка-анкета.

Паспорт.

Справка о доходах 2-НДФЛ и копия трудового договора (книжки) – для физических лиц.

Копия Устава, Приказ о назначении руководителя, копия бухгалтерского баланса за отчетный период – для юридических лиц.

Справка из банка с годовым оборотом, налоговые декларации с отметкой ФНС России или протокол об электронной отчетности– для ИП и юридических лиц.

Важно! Для ЮЛ могут затребовать декларацию по налогу на прибыль за 4 квартала. Есть возможность оформить договор без запроса финансового состояния.

Для свершения крупных сделок компания может затребовать решение собрания учредителей об одобрении договора (например, если приобретают предприятие).

Выкуп объекта лизинговой сделки по остаточной стоимости.

Обратите внимание! Такое условие обязательно подлежит внесению в итоговый договор. Подобная сделка считается смешанной (финансовая аренда + купля-продажа).

Направление неуплаченного долга третьей стороне по договору.

Возможность заключения нового договора

Например, произошла полная амортизация автомобиля и требуется приобрести новый. Такое условие может быть напрямую прописано в первоначальном договоре финансовой аренды.

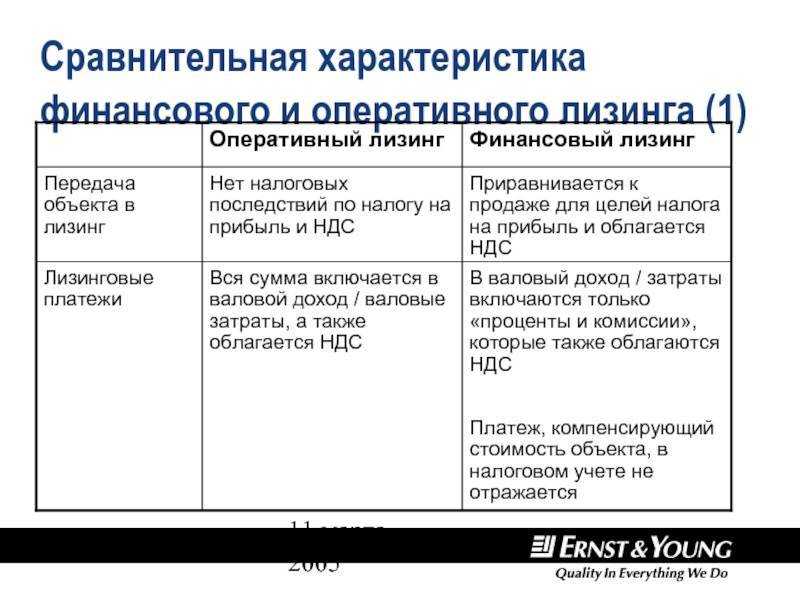

Особенности учета финансовой аренды

Основное отличие финансовой аренды от лизинга состоит в его отражении на балансе.

Так, согласно отечественным стандартам, признаются материальный актив, полученный в аренду, а также обязательства по сумме арендой платы. Но учет на балансе арендодателя или арендатора учитывается исходя из содержания договора лизинга.

Согласно МСФО 17, арендатор учитывает на балансе материальный актив, полученный в финансовую аренду, а также обязательства по арендным платежам.

Отличие также состоит в том, что российские стандарты не предусматривают дисконтирование платежей по аренде. То есть, оценка арендуемого материального актива не предусматривает временную стоимость денег.

В части учета расходов по финансовой аренде, согласно МСФО 17, арендатор учитывает раздельно стоимость выплат и величину процентов.

Признание актива при финансовой аренде по МСФО 17 производится по наименьшей из таких величин как:

- справедливая (рыночная) стоимость объекта материального актива, предоставляемого в финансовую аренду;

- рассчитанная стоимость минимальных платежей по финансовой аренде на момент заключения договора.

Характерные особенности аренды для арендатора

Арендатор отражает не конкретно имущество, а право им пользоваться. Согласно ФСБУ 25/2018 арендатор должен учитывать объекты аренды в активе, пассиве баланса. Арендатор, который может применять упрощенные способы учета, имеет возможность оценивать обязательства по аренде в качестве суммы номинальных величин будущих арендных платежей на момент данной оценки.

Упрощенные варианты учета могут применять:

- субъекты малого предпринимательства;

- некоммерческие организации, не являющиеся иностранными агентами;

- организации, получившие статус участников проекта «Сколково».

Арендатор должен учесть фактическую стоимость всего имущества. Фактическая стоимость права пользования активом включает:

- сумму первоначальной оценки обязательства по арендным платежам;

- арендные платежи, которые осуществляются на дату предоставления предмета аренды или до данной даты;

- расходы арендатора в связи с поступлением предмета аренды, приведением предмета в состояние, пригодное для использования в запланированных целях;

- сумму подлежащего исполнению арендатором оценочного обязательства, в том числе по демонтажу, восстановлению, перемещению предмета аренды, восстановлению среду вокруг, если данное обстоятельство у арендатора прописано в договоре.

Когда нужно пересматривать права использования актива

Пересмотр права использования актива нужно делать в случаях, когда:

- происходит изменение условий арендного договора;

- происходят изменения в намерениях продления\сокращения срока аренды, которое ранее учитывалось в расчетах срока аренды;

- происходят изменения в суммах платежей по аренде в сравнении с тем, как они учитывались в процессе первоначально оценки обязательств по аренде.

ФСБУ 25/2018 требует использования дисконтирования. Теперь нужно не только представить предмет аренды, а также показать обязательства, но и отдисконтировать все платежи на весь срок аренды, при этом нужно заранее определить ставку для этого.

Как ФСБУ 25/2018 повлияет на отложенный налог на прибыль

Любые разницы, возникающие при пересчете показателей в связи с началом применения нового стандарта, регулируются нераспределенной прибылью (счет 84). При изменении учетной политики корректируется стоимость актива или обязательства в бухучете, а стоимость этого объекта для целей налогового учета остается неизменной.

В результате изменяется временная разница, связанная с этим активом или обязательством (меняются соответствующие отложенный налоговый актив и обязательство). Следует учесть, что в связи с началом применения ФСБУ 25/2018 может оказаться, что итоговая корректировка нераспределенной прибыли окажется на 20% меньше, чем суммарная корректировка активов и обязательств (на этот процент будет признано изменение соответствующих отложенных активов и обязательств).

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Отражение изменений в договорах аренды

С течением времени в договоры аренды могут вноситься изменения, которые могут затрагивать многие параметры договоров: состав услуг, объектов, ставки, сроки действия, параметры начисления пеней. Если договоров много и изменения в них вносятся регулярно, то управление этими изменениями без наличия автоматизированной системы становится сложным процессом.

Одной из важных функций программы «1С:Управление недвижимостью и арендой КОРП» является управление изменениями в договорах. Для этих целей предусмотрены документы Дополнительное соглашение и Расторжение договора аренды. Документ Дополнительное соглашение позволяет изменить любые условия договора. По своей структуре он аналогичен документу Заключение договора аренды. Предусмотрена возможность ограничения срока действия дополнительного соглашения (например, чтобы снизить арендную плату на несколько месяцев). По окончании срока действия такого дополнительного соглашения автоматически произойдет возврат к предыдущим условиям. Документ Расторжение договора аренды предназначен для досрочного расторжения сразу всех услуг по договору. Все внесенные в договоры изменения влияют на расчет арендной платы в документах и отчетах.

ФСБУ 25/2018 предусматривает необходимость внесения корректировок в бухгалтерский учет в случае изменения условий договора: корректируется стоимость права пользования активом, величина обязательства по аренде, а иногда и ставка дисконтирования. В типовой «1С:Бухгалтерии КОРП» для этих целей предназначен документ Изменение условий аренды. В «1С:Управлении недвижимостью и арендой КОРП» предусмотрено автоматическое заполнение этого документа.

Документ Изменение условий аренды может быть создан на основании документов Дополнительное соглашение и Расторжение договора аренды. При этом выполняется автоматическое заполнение документа остатками обязательств по аренде. Предусмотрено также групповое создание документов Изменение условий аренды, которое позволяет создать эти документы сразу по всем договорам аренды, в условия которых вносились изменения.

Возвращаясь к нашему примеру, создадим сначала на основании документа Заключение договора аренды документ Дополнительное соглашение, в котором снизим стоимость арендной платы за складскую зону до 300 000 руб. сроком на 3 месяца и сократим срок аренды помещения «Офис 101».

Далее, для отражения изменений в условиях договора в бухгалтерском учете создадим на основании Дополнительного соглашения документ Изменение условий аренды.

Табличная часть документа заполнилась автоматически, на основе измененных условий договора: программа выполнила расчет арендной платы за период с 01.08.2022 до конца срока действия договора. Для повторного расчета можно воспользоваться кнопкой Заполнить по условиям договора аренды.

Если используется дисконтирование и в документе Изменение условий аренды требуется заполнить график оплаты по остатку арендных обязательств, то, аналогично документу Поступление в аренду, график можно заполнить автоматически, в соответствии с указанными в договоре параметрами сроков оплаты.

Если в течение месяца создается большое количество дополнительных соглашений к договорам аренды, то существенно ускорить процесс их отражения в бухгалтерском учете поможет обработка Групповое изменение условий расходной аренды в БУ. Обработка создает документы Изменение условий аренды по всем договорам, в которых произошли изменения в указанном месяце. Предусмотрена возможность отбора, например, по организациям или контрагентам.

В обработку заложены различные алгоритмы проверки данных. Например, для каждого договора проверяется наличие документа Поступление в аренду или, если в указанном месяце уже существует документ Изменение условий аренды, обработка проверит его актуальность.

Если применяется дисконтирование, то обработка заполнит графики оплаты в создаваемых документах.