Публикация аудиторского заключения на Федресурсе

Наличие аудиторского заключения – это только один из обязательных этапов. Также необходимо опубликовать результаты проверки на Федресурсе.

Публикация аудиторского заключения на Федресурсе является платной. Несмотря даже на то, что субъект хозяйствования не по своей инициативе выполняет такое требование.

Есть два варианта, как организация может выполнить такую обязанность:

- Самостоятельно представить результаты проверки. Для этого нужно иметь электронную подпись, выданную сертифицированной организацией (их список есть также не Федресурсе). Если ЭЦП есть, достаточно скачать программу и установить ее на компьютер. Есть платные и бесплатные программы. Дальше возможно заполнить специальную форму с указанными реквизитами, или просто загрузить все заключение. Принципиальной разницы нет. Здесь же система автоматически формирует квитанцию за услугу, которую можно оплатить онлайн в личном кабинете.

- Опубликовать результаты АЗ через обращение к нотариусу. Помимо расходов за публикацию, нужно оплатить услуги нотариальной конторы.

В 2021 году изменен порядок формирования стоимости публикации. Теперь этот показатель зависит от индекса потребительских цен. В среднем размер госпошлины составляет 902,51 рублей. Но это лишь услуги публикации аудиторского заключения (стоимость актуальна на момент написания статья).

Публикация аудиторского заключения на Федресурсе проводится в течение 3- дней после даты, которая указана в аудиторском закючении. Учитываются именно рабочие дни.

Интересно то, что оглашению подлежит не весь результат проверки, а только определенная его часть. Есть перечень обязательных реквизитов, которые подлежат огласки. Список таких сведений закреплен ч. 6 ст. 5 ФЗ-307.

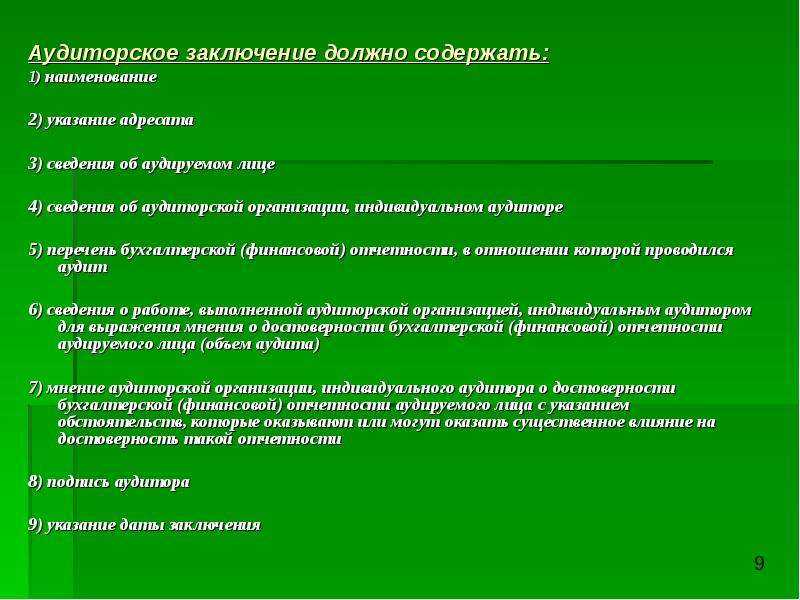

Обязательными реквизитами являются:

- наименование компании, которая подлежала проверки, с указанием ОГРН и ИНН;

- наименование аудиторской компании, которая проводила ревизию. Также указываются ИНН, ОГРН. Если проверку проводило частное лицо, то тогда указываются ФИО, СНИЛС;

- список бухгалтерской отчетности, достоверность которой подтверждал контроль;

- отчетный период, подлежащий проверки (период, за который была составлена отчетность);

- дата составления АЗ;

- общий вывод по итогам проверки: является ли бухгалтерская отчетность, предоставленная для аудита, достоверной. Какие наиболее существенные статьи баланса и другие факторы повлияли на искажение достоверности отчётности.

Этой информации достаточно для того, чтобы формально соблюсти законодательное требование.

Немодифицированное аудиторское заключение повышает деловую репутацию компании. Если же получено модифицированное заключение с оговоркой, то тоже не стоит переживать. Просто в будущем нужно предпринять меры по устранению допущенных ошибок.

При получении отрицательного экспертного мнения нужно не только устранить ошибки, но и кардинально изменить корпоративное управление компанией, а также повысить систему внутреннего контроля над составление бухгалтерской отчетности.

Автор

Аудиторская компания Радар-С

Оказываем услуги по проведению обязательного, инициативного и налогового аудита, проводим аудит по специальному заданию. Также, предоставляем дополнительные услуги по бухгалтерскому аутсорсингу и финансовому консалтингу

Типы аудиторских заключений

В соответствии с законодательством на сегодняшний день определены следующие типы аудиторских заключений: модифицированное и безоговорочно положительное.

Модифицированное аудиторское заключение обычно составляется в том случае, когда возникли факторы:

- не оказывающие влияние на мнение аудитора, но представляемые в заключении с целью привлечения внимания пользователей аудита к определенной ситуации, сложившейся на аудируемом предприятии;

- оказывающие влияние на аудиторское мнение, которые в свою очередь могут привести к составлению мнения с оговоркой, к отрицательному мнению или к отказу от выражения мнения.

Безоговорочно положительное аудиторское заключение составляется, когда аудитор пришел в результате проверки к мнению о том, что отчетность дает достоверное представление о состоянии финансов и результатах хозяйственной деятельности аудируемого предприятия в соответствии с принципами и методикой ведения бухгалтерского учета и подготовки отчетности.

Бухгалтерский аудит – средство защиты от нарушений в налоговом учете

Сторонняя независимая проверка (аудит) бухгалтерской отчетности – это простой способ убедиться в достоверном составлении отчетной документации. Такая процедура может быть как инициативной (проведена по запросу руководства компании), так и обязательной. В России актуальны два вида проверок итоговой бухгалтерской отчетности:

- аудит по РСБУ – российским стандартам бухгалтерской отчетности;

- аудит по МСФО – международным стандартам финансовой отчетности.

Если говорить о проверке по МСФО, то она, по большей части, актуальна для крупных предприятий, имеющих тесные связи с иностранными партнерами или инвесторами. Тогда как аудит по российским стандартам применяется для любых компаний, работающих на территории РФ.

Что проверяют при аудите по РСБУ?

Основной задачей при выполнении проверки отчетности по РСБУ является выражение мнения о соответствии порядка ее составления действующим нормам бухгалтерского законодательства, сформированное независимым лицом. В качестве аудитора может выступать как физические лицо – специалист, имеющий необходимое образование, так и специальные организации, предлагающие подобные услуги.

При проверке анализируется вся документация бухгалтерского учета за отчетный период (обычно – один год). Аудит проходит в соответствии с установленными правилами, а лицо, которое его осуществляет, несет профессиональную ответственность. Это обеспечивает непредвзятость и объективность мнения, выраженного в заключении.

Контролирующие органы могут запросить результаты проверки при подаче отчетных бухгалтерских документов. Кроме того, законодательство предусматривает ряд случаев, когда проверку в соответствии с российскими стандартами бухгалтерского учета необходимо проводить в обязательном порядке:

- если предприятие имеет организационно-правовую форму акционерного общества;

- если компания получила более 400 млн руб. выручки за предыдущий отчетный год и не является государственным или муниципальным предприятием;

- если сумма активов компании за предыдущий отчетный год превышает 60 млн руб. (кроме тех же ГУП и МУП);

- если компания занимается одним из перечисленных видов деятельности: страхование, кредитование, участие на рынке ценных бумаг в виде профессиональных организаций или акционеров.

Инициативный аудит по РСБУ

В отличие от обязательной, инициативная проверка на соответствие российским стандартам бухгалтерской отчетности показывает наличие искажений в любой выбранный момент времени, как только у руководства возникает такая необходимость.

Компания КСК ГРУПП учитывает интересы своих клиентов при проведении аудита по РСБУ и предлагает весь комплекс услуг по проверке бухгалтерской отчетности. Наша задача – помочь бизнесу развиваться, в том числе с учетом влияния всех перемен в области налогового законодательства. Аудиторы компании КСК ГРУПП не только представят объективное заключение по результатам проверки, но и дадут полные консультации о том, как можно исправить выявленные ошибки с минимальными последствиями для предприятия клиента.

Основное преимущество инициативного аудита по РСБУ в том, что его можно проводить не только непосредственно перед подачей документов в налоговую, но и в таких случаях:

- смена главного бухгалтера;

- подготовка отчета для нового руководства или партнеров компании;

- упорядочение документации с целью исключения ошибок.

Специалисты КСК ГРУПП предлагают несколько вариантов такой проверки: сразу за год или в несколько этапов. В случае с поэтапной проверкой точность результатов будет значительно выше, что поможет выявить даже самые мелкие ошибки или искажения.

Опыт КСК ГРУПП в сфере аудиторско-консалтинговых услуг составляет более 20 лет. За все время работы мы сотрудничали с клиентами разного уровня и знакомы со спецификой деятельности компаний из разных секторов экономики. Мы всегда руководствуемся интересами клиента и гарантируем конфиденциальность данных проверки.

- восстановление учета;

- бухгалтерский аутсорсинг;

- аудит финансовых результатов;

- оценка системы внутреннего контроля и многое другое.

Обращаясь к нам, Вы доверяете свое дело профессионалам с большим опытом решения проблем, стоящих перед российским бизнесом.

Рейтинг аудиторских компаний в 2019 году

Рейтинговое агентство RAEX («РАЭКС-Аналитика») ежегодно составляет рейтинг аудиторских компаний России. Сведения для него собираются до марта каждого года, после чего производится их анализ и оформление рейтинга по итогам прошедшего года.

В настоящее время действует рейтинг, составленный по итогам 2017 года. Он выглядит следующим образом:

| Номер в рейтинге | Наименование аудиторской фирмы | Место нахождения | Год. доход, млн руб. | Численность работников, чел |

| 1 | КПМГ | Москва | 9196,00 | Н/д |

| 2 | «Эрнст энд Янг» | Москва | 6104,00 | Н/д |

| 3 | «ПрайсвотерхаусКуперс Аудит» | Москва | 5157,00 | 1 691 |

| 4 | «Делойт и Туш СНГ» | Москва | 4963,00 | 1390 |

| 5 | «БДО Юникон» | Москва | 1394,00 | 694 |

Санкции за непредставление аудиторского заключения

Законодательством не установлена ответственность именно за непроведение обязательного аудита, если компания под таковой подпадает. В то же время штрафных санкций избежать все равно не удастся.

Непредставление или несвоевременное представление аудиторского заключения в органы Статистики влечет (ст. 19.7 КоАП РФ):

- штраф на должностных лиц — от 300 до 500 руб.;

- штраф на юридических лиц — от 3 000 до 5 000 руб.

Отсутствие аудиторского заключения по бухгалтерской отчетности у организации является грубым нарушением бухгалтерского учета (ст. 15.11 КоАП РФ) и влечет:

- штраф на должностных лиц — от 5 000 до 10 000 руб.;

- при повторном совершении штраф на должностных лиц — от 10 000 до 20 000 руб. или дисквалификация на срок от 1 года до 2 лет.

Неопубликование аудиторского заключения на странице официального сайта АО в Интернете в установленные сроки согласно требованиям ЦБ РФ влечет (ч. 2 ст. 15.19 КоАП РФ):

- штраф на должностных лиц от 30 000 до 50 000 руб. или дисквалификация на срок от 1 года до 2 лет,

- штраф на юридическое лицо от 700 000 до 1 000 000 руб.

Невнесение или несвоевременное внесение, а также внесение заведомо ложных сведений в Единый федеральный реестр (Федресурс) указанной информации влечет:

штраф на должностных лиц от 5 000 до 50 000 руб. или дисквалификация на срок от 1 года до 3 лет (пп. 6-8 ст. 14.25 КоАП РФ).

Материал подготовлен с участием аудиторской организации ООО «Оценка и аудит» член саморегулируемой организации аудиторов «Российский Союз аудиторов»http://www.oia.msk.ru/ телефон 8 (906) 75609 46.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Юридическая сторона вопроса

Основной документ, который используется при составление аудиторского заключения, является стандарт № 6 «Аудиторское заключение по финансовой (бухгалтерской) отчетности», утвержденное постановлением Правительства Российской Федерации от 23 сентября 2002 года за № 696. Он содержит единые требования к форме и содержанию аудиторского заключения.

Федеральный стандарт № 10 «События после отчетной даты» содержит требования по действиям аудитора в отношении событий, произошедших после даты подписания аудиторского заключения, но до даты представления пользователям финансовой отчетности.

Данные актуальны на конец 2019 г.

Минфин России направил рекомендации по проведению аудита годовой бухгалтерской отчетности за 2023 год

Комментарий

Минфин России в приложении к письму от 26.12.2023 № 07-04-09/126152 дал рекомендации аудиторским организациям и аудиторам по проведению аудита годовой бухгалтерской отчетности за 2023 год.

В документе в числе прочего рассмотрены отдельные вопросы составления бухгалтерской отчетности

В частности, рекомендуется обратить внимание на следующее

- Отражение результатов инвентаризации. При регистрации в бухгалтерском учете выявленных при инвентаризации расхождений между фактическим наличием объектов и данными регистров бухгалтерского учета ПБУ 22/2010 не применяется.

- Отражение последствий изменения учетной политики в межотчетный период. Межотчетный период не является календарным периодом, его следует рассматривать как период между отчетным годом и годом, предшествовавшим отчетному. Учетные записи межотчетного периода:

- производятся после заключительных записей периода, предшествовавшего отчетному;

- по отношению к периоду, предшествовавшему отчетному, не являются оборотами и не изменяют исходящие остатки на отчетную дату по счетам бухгалтерского учета, не отражаются в показателях бухгалтерской отчетности;

- по отношению к отчетному периоду не являются оборотами по счетам бухгалтерского учета, но изменяют вступительные остатки по ним на начало периода, отражаются в показателях бухгалтерской отчетности в порядке, установленном соответствующим законодательством РФ и (или) нормативными правовыми актами по бухгалтерскому учету.

- Оценка объектов бухгалтерского учета внешним оценщиком. Федеральные стандарты бухгалтерского учета и МСФО не устанавливают требования к тому, кто должен проводить оценку объектов бухгалтерского учета, если такая оценка требуется для определения справедливой, рыночной, ликвидационной стоимости, чистой стоимости продажи и др. (сама организация или внешний оценщик). Но при этом следует исходить из того, что бухгалтерская отчетность должна давать достоверное представление о финансовом положении организации, финансовом результате ее деятельности и движении денежных средств за отчетный период.

- Отражение неоперационной (финансовой) аренды у арендодателя. В бухгалтерском балансе арендодателя инвестиции в аренду по ФСБУ 25/2018 отражаются в порядке, аналогичном порядку отражения дебиторской задолженности организации.

- Отражение неоперационной (финансовой) аренды у арендатора. В бухгалтерском балансе арендатора объекты учета неоперационной (финансовой) аренды отражаются в следующем порядке:

- право пользования активом (ППА) – в разделе внеоборотных активов обособленно (в случае существенности) либо общей суммой вместе со схожими по характеру использования активами (капитальные вложения, основные средства, др.) с соответствующим раскрытием информации в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах;

- обязательство по аренде (ОА) – в разделе долгосрочных и (или) краткосрочных обязательств в зависимости от срока погашения.

Подробнее об этом здесь

- Бухгалтерский учет операций с цифровым рублем. По вопросам особенностей бухгалтерского учета операций с цифровым рублем целесообразно исходить из положений, приведенных в Информационном сообщении Минфина России от 18.09.2023 № ИС-учет-47. Мы писали об этом здесь

- Отражение налога на сверхприбыль. По вопросам особенностей бухгалтерского учета налога на сверхприбыль целесообразно исходить из положений, приведенных в Информационном сообщении Минфина России от 14.09.2023 № ИС-учет-46. Мы писали об этом здесь.

- Раскрытие информации о вознаграждении аудиторской организации.

Информация о вознаграждении аудиторской организации раскрывается в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах с целью возможности для заинтересованных пользователей бухгалтерской отчетности сделать надлежащие выводы о независимости аудиторской организации и о доверии ее мнению.

До какого срока необходимо провести обязательный аудит?

По общему правилу обязательный аудит необходимо провести не позднее 31 декабря текущего года. Однако из этого правила есть исключения, например, для акционерных обществ, микрофинансовых организаций и др. аудит необходимо пройти не позднее 31 марта года, следующего за отчетным.

Годовая бухгалтерская финансовая отчетность (БФО) представляется не позднее 31 марта:

- в органы Статистики (ст. 18 Федерального закона от 06.12.2011 N 402-ФЗ, далее – Закон N 402-ФЗ);

- в ИФНС (пп. 5 п. 1 ст. 23 НК РФ).

Аудиторское заключение подлежит представлению в органы Статистики:

вместе с отчетностью;

либо

не позднее 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом.

Аудиторское заключение не относится к формам обязательной отчетности, согласно нормам ст. 14 Закона N 402-ФЗ, поэтому подавать его в налоговые органы не надо.

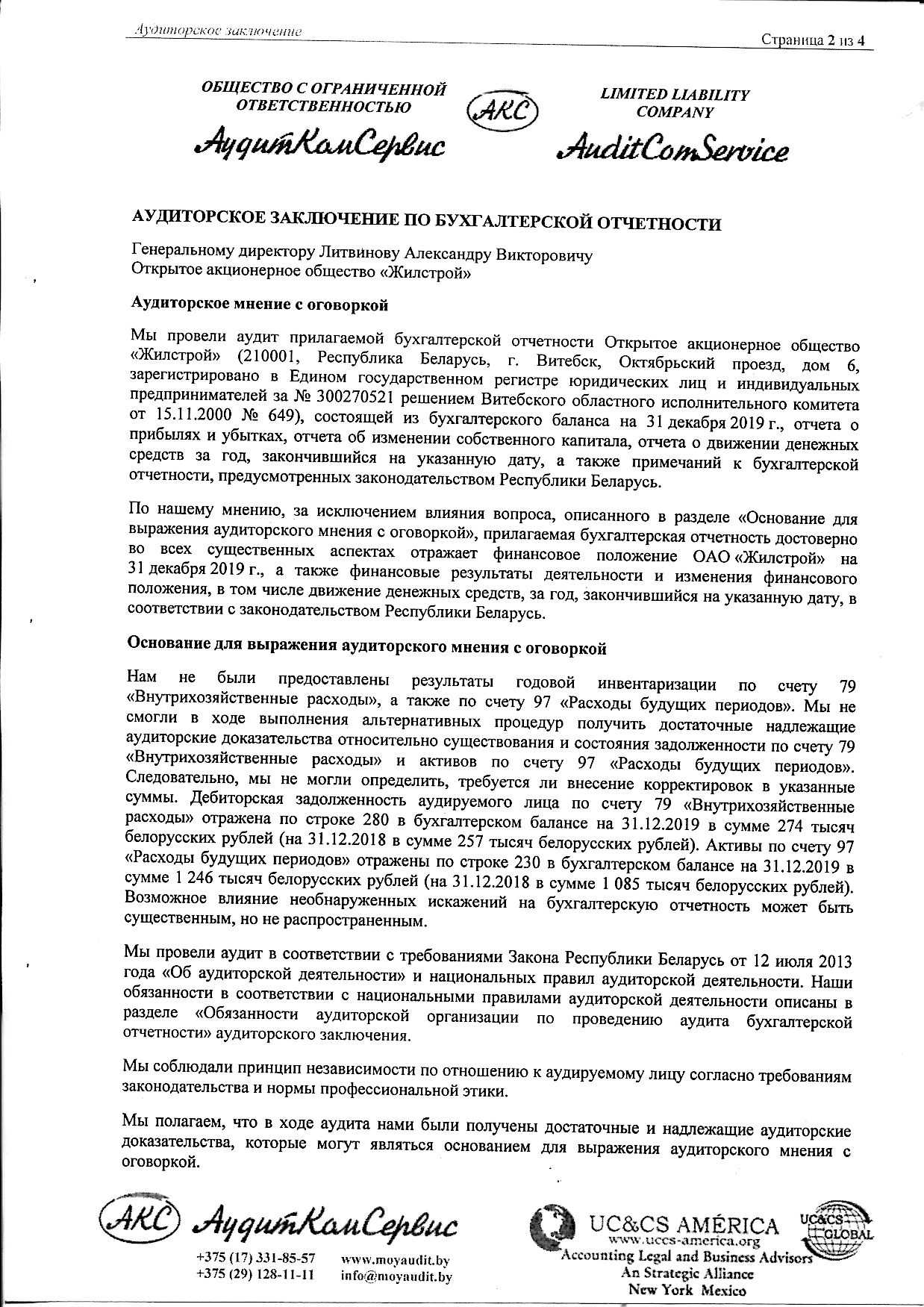

11.4. Факторы, влияющие на мнение аудитора в аудиторском заключении

Иногда ограничения объема работы аудитора могут устанавливаться аудируемым лицом (например, если условия аудиторского задания предусматривают, что аудитор не может выполнять процедуры аудита, которые он считает необходимыми). Если ограничение, предусмотренное условиями задания, таково, что аудитор считает необходимым отказаться от выражения мнения, он обычно не принимается за выполнение такого задания, за исключением случаев, когда выполнение задания обусловлено требованиями законодательства Российской Федерации. Кроме того, аудитор не должен приниматься за выполнение аудиторского задания, когда такое ограничение препятствует выполнению установленных законодательством Российской Федерации обязанностей аудитора.

Ограничение объема аудита может быть следствием обстоятельств (например, если время назначения аудитора не позволяет ему наблюдать за проведением инвентаризации товарно-материальных запасов). Ограничение объема также возможно, если, по мнению аудитора, учетная документация аудируемого лица отсутствует либо не соответствует требованиям законода тельства Российской Федерации или если аудитор не может осуществить процедуры аудита, которые считает необходимыми. При этих обстоятельствах аудитор должен выполнить возможные альтернативные процедуры, чтобы получить достаточные доказательства.

Если ограничение объема работы аудитора требует выражения мнения с оговоркой или отказа от выражения мнения, аудиторское заключение должно включать описание этого ограничения и возможных корректировок финансовой (бухгалтерской) отчетности, которые могли бы оказаться необходимыми, если бы не существовало данного ограничения.

Аудитор может иметь разногласия с руководством аудируемого лица по таким вопросам, как допустимость выбранной учетной политики, метод ее применения или адекватность раскрытия информации в финансовой (бухгалтерской) отчетности. Если такие разногласия являются существенными для финансовой (бухгалтерской) отчетности, аудитор должен выразить мнение с оговоркой или отрицательное мнение.

Особенности проверки

Акционерные общества, банки, страховые компания и биржи должны ежегодно проверять свою бухгалтерскую отчетность, это установлено законодательством. Также это требование применяется ко всем предприятиям, если один из финансовых показателей или оба превысили установленное значение:

- выручка, за предшествующий год свыше 400 млн. руб.;

- стоимость активов на конец того же периода более 60 млн. руб.

Отсутствие обязательного аудита карается наложением на организацию штрафных санкций.

Остальным предприятиям также рекомендовано проводить ежегодные проверки бухгалтерской документации. Такой аудит называют инициативным.

Бухгалтерская отчетность разделяется, в зависимости от срока сдачи документов, полноты информации и предназначения, на следующие виды:

- документы для внутреннего использования;

- документы, предназначенные для внешнего использования. Они предоставляются контролирующим органам, инвесторам, контрагентам;

- годовая отчетность;

- промежуточная отчетность. Содержит сведения о деятельность организации за определенный период, как правило, месяц или квартал;

- частные отчеты. Отображают информацию только по отдельным участкам учета;

- общие отчеты.

Есть два метода проверки документов. Первый называется методом дедукции, если аудитор использует его, он начнет свое исследование с проверки отчетности. Затем перейдет к проверке регистров учета, на основании которых она составлялась. В последнюю очередь будут проверены первичные документы.

Второй способ — метод индукции, в нем аудит документов проходит в обратной последовательности.

С какой целью проводится

В соответствии с действующими нормами главной целью проведения аудиторской проверки является установление независимого мнения специалиста о представленных в отчетности данных.

Важность аудита выражается в значении, которое в настоящее время придается информации. Она является одним из основных ресурсов работы хозяйствующего субъекта

Правильное ее восприятие позволяет адекватно принимать на ее основе решения и вступать во взаимоотношения с другими компаниями.

Партнерам компании очень важно знать, что представленные в отчетах сведения являются достоверными. Поэтому можно определить следующие цели проведения аудита отчетности:

Поэтому можно определить следующие цели проведения аудита отчетности:

- Определение с какой точностью и правильностью оформления осуществлено отражение сведений в бухгалтерских финансовых отчетах, сформированных за прошедший отчетный год.

- Выявление фактов отступления от действующих правил ведения бухучета, отказа от принятых методов учета, несоответствия нормам законодательства с целью своевременного вмешательства и исправления допущенных неточностей.

- Обеспечение высокого уровня достоверности информации, отраженной в отчетности.

Важно: проведение аудиторской проверки выгодно и для самого субъекта бизнеса. Ведь положительное аудиторское заключение независимой экспертной организации это дополнительное подтверждение благонадежности компании.

Как же получить аудит?

Теперь, когда вы знаете достаточно о проведении аудита, настала пора узнать, как получить результат этой проверки и где можно оставить заявку. Обратившись в Росстат в вашем регионе, вы имеете полное право получить услугу, которая называется «Обеспечение заинтересованных пользователей данными финансовой отчетности юридических лиц, работающих на территории РФ». Для составления заявки вы должны быть либо физическим, либо юридическим лицом.

Уже через 10 дней после предоставления документов, вам дадут заключение, содержащее оценку вашей бухгалтерской деятельности. Результат проверки может быть доставлен как в электронной форме, так и по почте. На доставку требуется около 2 недель. Узнать обо всех документах, которые необходимо подать в Росстат, вы можете, изучив 183 приказ Росстата РФ, датированный 20 мая 2013 года.

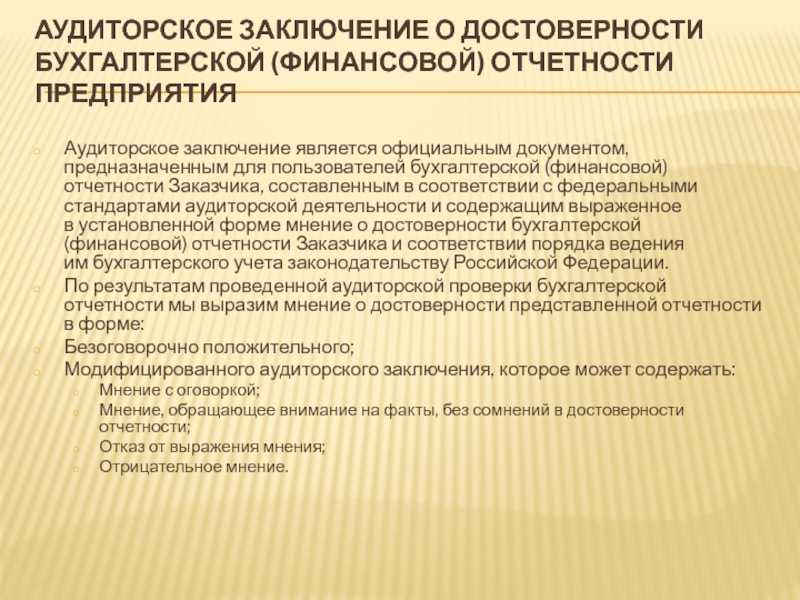

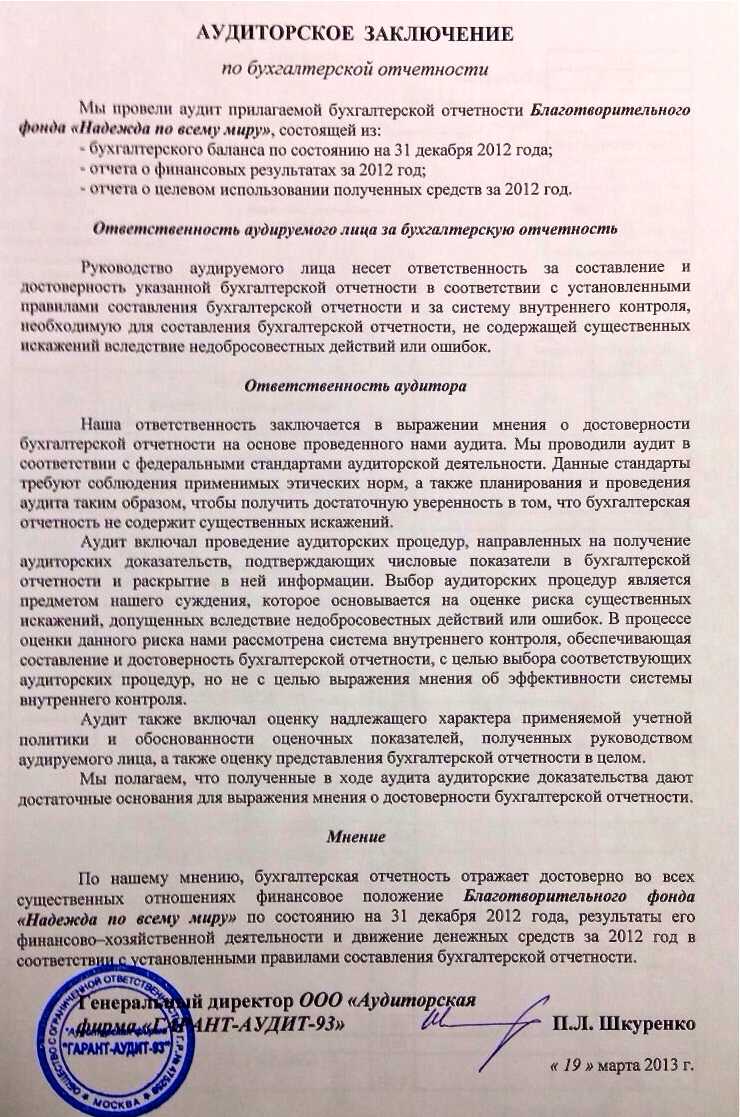

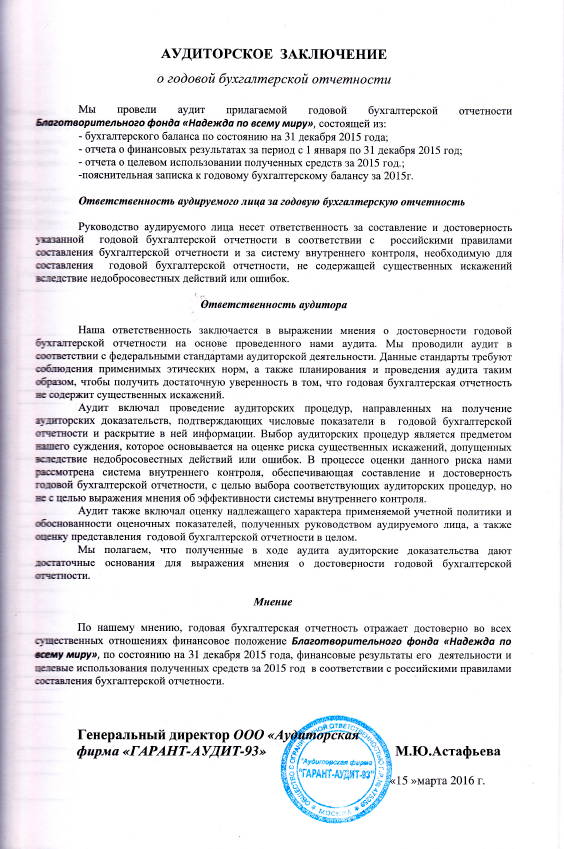

Действующее законодательство предусматривает следующие виды аудиторского заключения:

Безоговорочно положительное заключение.

Выносится проверяющим в тех случаях, когда во время проверки документации не возникает сомнений в ее достоверности, а бухгалтерская отчетность юридического лица подготовлена в соответствии со всеми правилами законодательства. Аудитор может не выносить безоговорочно положительное заключение, если есть хотя бы одно обстоятельство, влияющее на его мнение.

Модифицированное заключение.

Может быть вынесено проверяющим если есть обстоятельства, не влияющие на мнение аудитора, однако описываемые им в аудиторском заключении с целью привлечь внимание пользователя к определенной ситуации.

Модифицированных заключений может быть несколько:

Заключение с оговоркой – выносится, если аудитору не был предоставлен необходимый для проверки объем документации;

Отказ от выражения мнения – выносится если у аудитора есть сомнения в действительности бухгалтерской отчетности ввиду ее сильного ограничения, в условиях которой он не в состоянии составить объективное мнение;

Отрицательное мнение – выносится аудитором в случае подозрений или явных нарушений требований бухгалтерского учета или предоставления ложных сведений.

Инициативный бухгалтерский аудит

Любая организация может устроить себе проверку самостоятельно. Как минимум, чтобы проверить бухгалтерскую отчётность и получить эффективный анализ. Результаты помогут обнаружить возможные нарушения и «слабые места» бизнеса, оптимизировать налоговую нагрузку и снизить риски санкций от контролирующих органов.

Но есть и другие причины, по которым организации обращаются к помощи аудиторов:

- Участие в тендерах и оформление банковского кредита. В обоих случаях требуется предварительное аудиторское заключение.

- Подтверждение квалификации бухгалтерии и проверка достоверности данных. Здесь за проверкой обращаются в рамках внутреннего контроля или во время замены главного бухгалтера организации.

- Привлечение инвесторов и партнёров, продажа или объединение бизнеса. В общем, в любых ситуациях, где нужно оценить платежеспособность и общее финансовое состояние компании. Аудиторское заключение подтвердит, что бизнес располагает всеми необходимыми ресурсами, и потенциальные компаньоны ничем не рискуют.

Конкретные сроки установлены только для обязательных проверок. Заключение подаётся в инспекцию ФНС

Передать документ можно вместе с годовой бухгалтерской отчётностью или отдельно от неё, но при этом важно уложиться в рамки:

- не позднее 31 декабря года, следующего за отчётным;

- не позже, чем через 10 дней после подписания.

Кроме того, компания должна занести результат в Федеральный реестр о фактах деятельности юрлиц. На этой ей отводится три рабочих дня после подписания заключения.

Как получить аудиторское заключение?

Получить аудиторское заключение можно по окончании проверки достоверности бухгалтерской (финансовой) отчетности. Документ может быть не предоставлен только в том случае, если аудитор отказался от завершения аудита. В иных случаях документ должен быть предъявлен заказчику

И не важно, это отрицательное, или положительное экспертное мнение

Аудиторское заключение должно быть предоставлено в налоговую инспекцию. Лучший вариант предоставить его вместе с полным комплектом бухгалтерской отчетности.

Но возможен и иной вариант. Аудиторское заключение может быть подано до 31 декабря года, следующего за отчетным годом. Именно такая норма утверждена в ст. 18 ФЗ «О бухгалтерском учете». Также аудиторское заключение предоставляется собранию акционеров, где оно подлежит обязательному утверждению.

Какие бывают типы итоговых заключений аудиторской проверки

Согласно стандартам МСА 700 существуют такие виды аудиторских заключений.

Безусловно-положительное

Такое заключение дается при выполнении таких условий:

- проверяющий получил всю необходимую информацию и ответы на вопросы от проверяемого лица;

- полученных данных достаточно для анализа деятельность организации;

- по всем вопросам проверки имеются адекватные данные;

- вся документация оформлена в соответствии с принципами, отраженными в законодательных нормативных актах;

- отчет не противоречит иным учетным регистрам;

- формы отчетности соответствуют установленным стандартам.

Таким образом, этот вид аудиторского заключения свидетельствует о том, что в ходе проверки нарушений не обнаружено.

Модифицированное

Если мнение аудитора не является абсолютно положительным, то к нему добавляются пояснения. Проверяющий модифицирует документ, добавляя параграф, свидетельствующий о том, что имеют место моменты, способные повлиять в будущем на качество отчетности. Но, в целом, мнение аудитора о состоянии отчетности положительное.

Условно-положительное

Если все условия для предоставления безоговорочно-положительного заключения имеются, но существует небольшая неуверенность или недосказанность, чтобы сделать выбор в пользу отрицательного или положительного вывода. В таком случае выдается условно-положительное заключение, в котором проверяющий выражает причины своего несогласия и дает время на исправление недочетов.

Отрицательное

Если проверка выявила существенные недочеты, которые способны ввести в заблуждение пользователей отчетности о результатах финансовой деятельности организации, то аудитор выдает отрицательное заключение.

Отказ в выражении мнения

Если организация не выполнила все необходимые для проведения проверки условия, то аудитор делает вывод в заключении, что проверка невозможна с указанием причин.

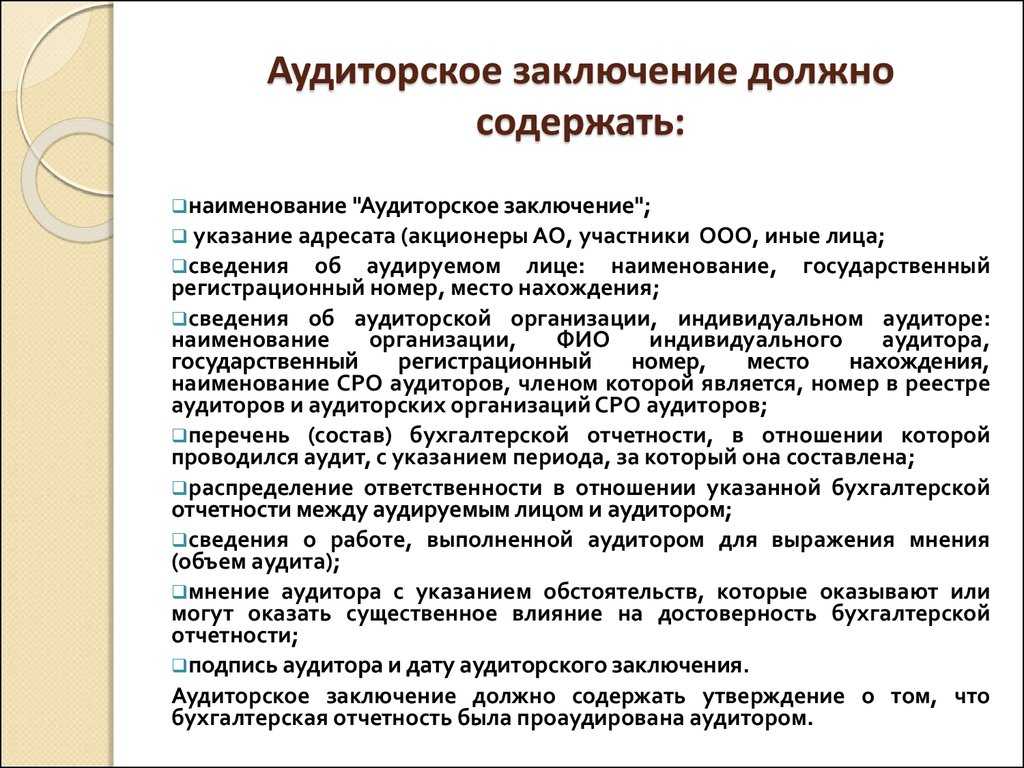

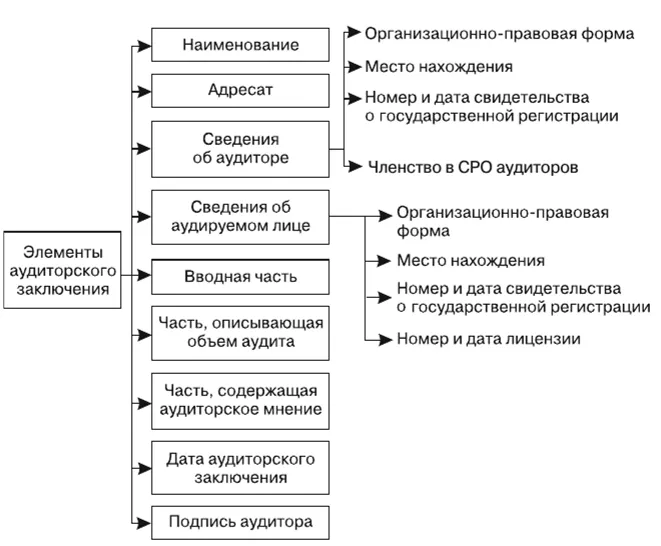

Как оформляется аудиторское заключение

В соответствии с Федеральными правилами (стандартами) №10 аудиторское заключение должно быть оформлено согласно следующим требованиям. Документ подписывается непосредственно аудитором, а также руководителем юридического лица, у которого проводилась проверка. В конце заключения должны стоять печати. К нему прилагается проверенная финансовая отчетность, заверенная исполнительным органом юридического лица. Итоговое аудиторское заключение должно выглядеть как единый документ, со скреплёнными и прошитыми приложениями и печатями. Аудиторское заключение изготавливается в копиях по количеству сторон, одно остается на руках у проверяющего.

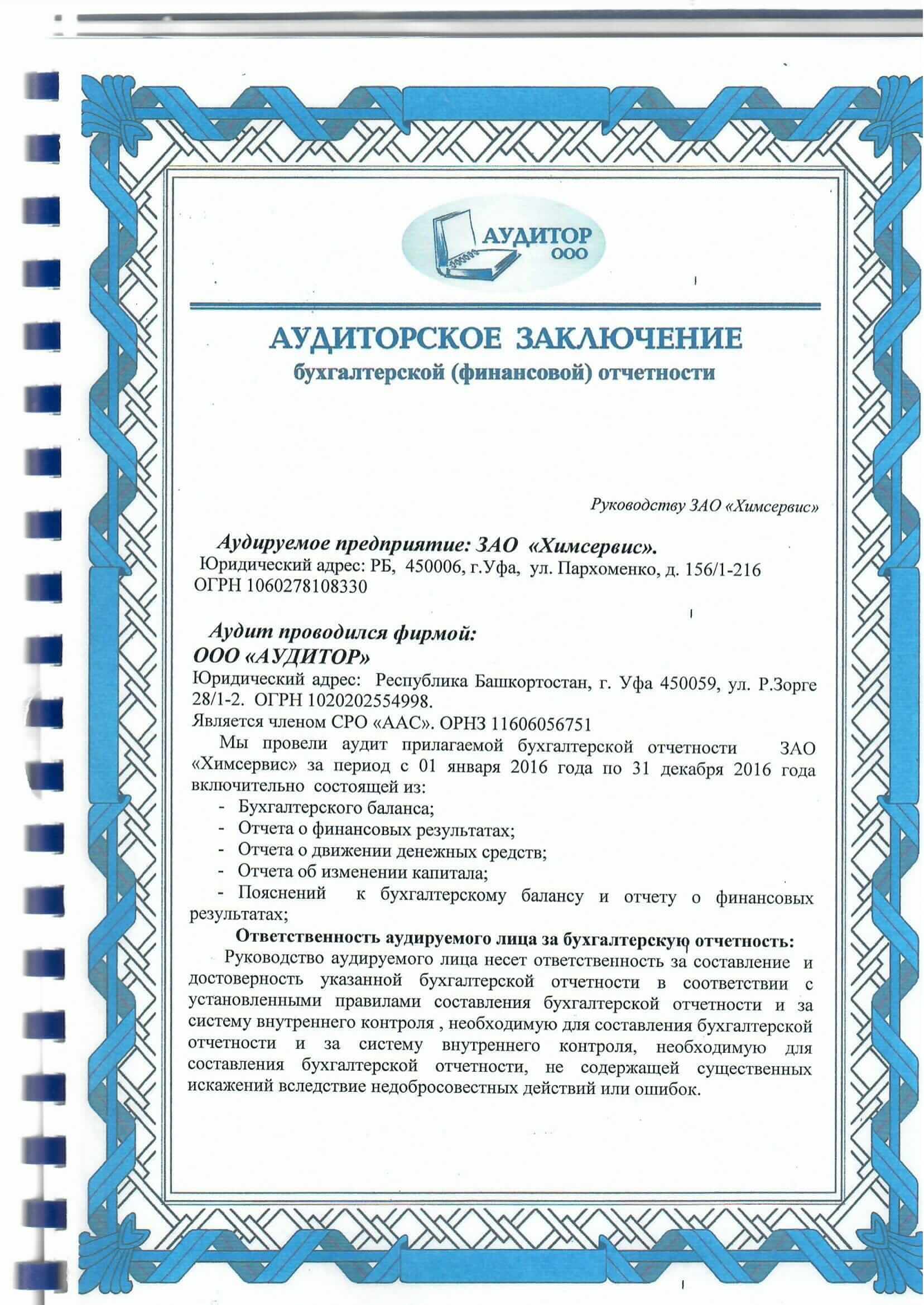

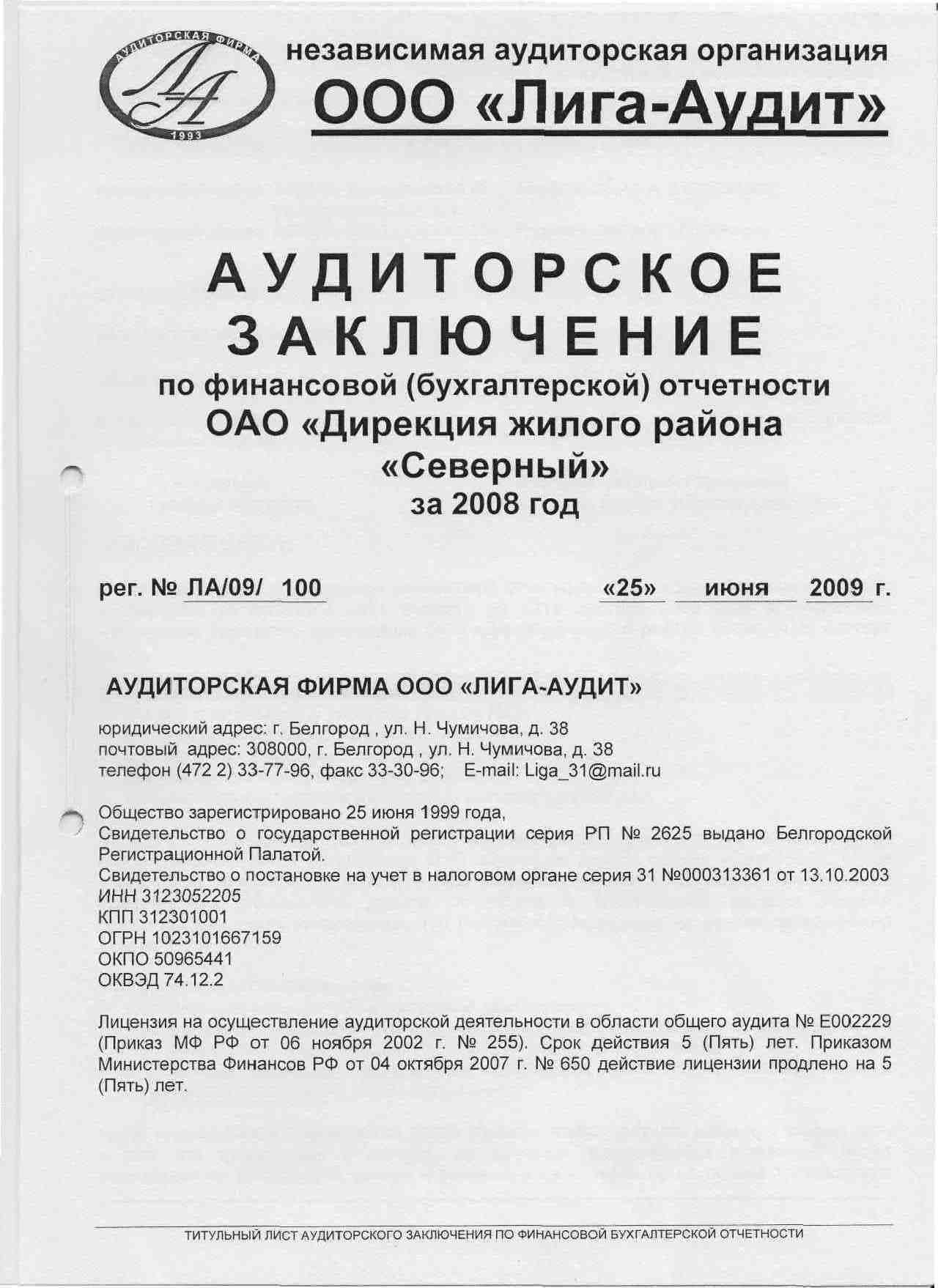

АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ

(Для аудиторской фирмы)

Юридический адрес: __. Телефон: __.

Лицензия на проведение (банковского аудита / аудита страховых организаций / аудита бирж, внебюджетных фондов и инвестиционных институтов / общего аудита) N __ выдана (наименование органа, выдавшего лицензию на осуществление аудиторской деятельности). Лицензия действительна по (срок действия лицензии).

Свидетельство о государственной регистрации (фирменное наименование аудиторской фирмы) N __ выдано (наименование органа, выдавшего свидетельство).

Расчетный счет N __ в (наименование банка, в котором открыт расчетный счет аудиторской фирмы).

В аудите принимали участие (фамилии, имена, отчества всех аудиторов).

(Для аудитора, работающего самостоятельно)

Аудит проведен аудитором (фамилия, имя, отчество), имеющим стаж работы в качестве аудитора __ года / лет и __ месяцев.

Лицензия на проведение (банковского аудита / аудита страховых организаций / аудита бирж, внебюджетных фондов и инвестиционных институтов / общего аудита) N __ выдана (наименование органа, выдавшего лицензию на осуществление аудиторской деятельности). Лицензия действительна по (срок действия лицензии).

Регистрационное свидетельство на занятие предпринимательской деятельностью N __ выдано (наименование органа, выдавшего свидетельство).

Счет N __ в (наименование банка, в котором открыт расчетный счет аудитора).

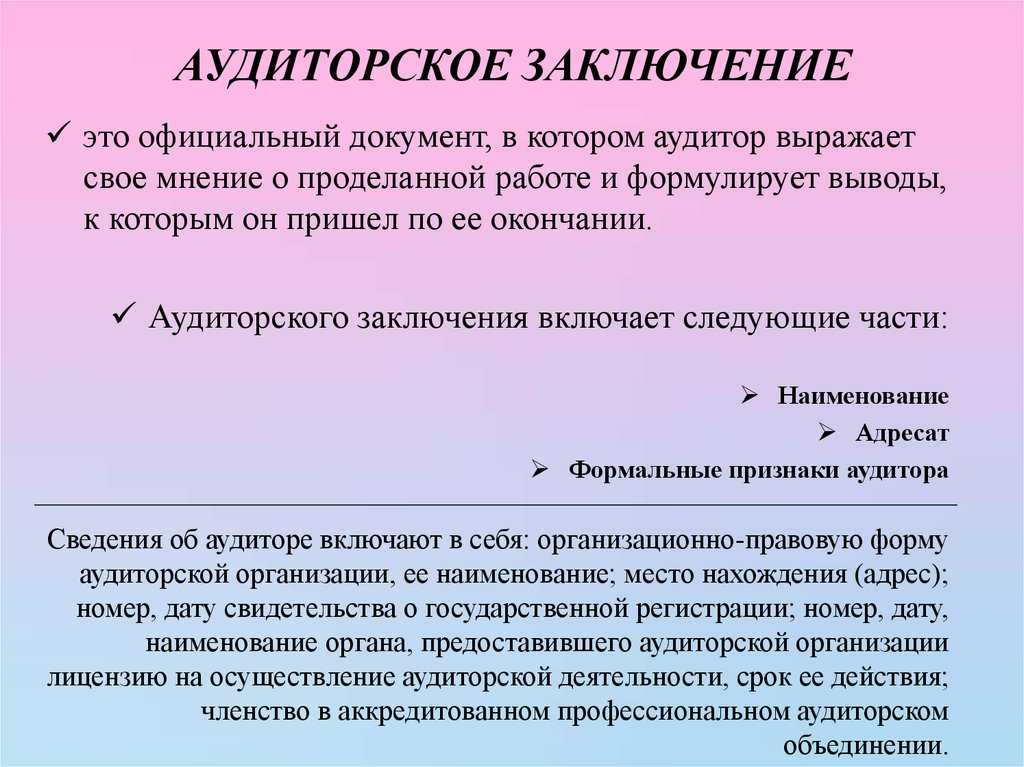

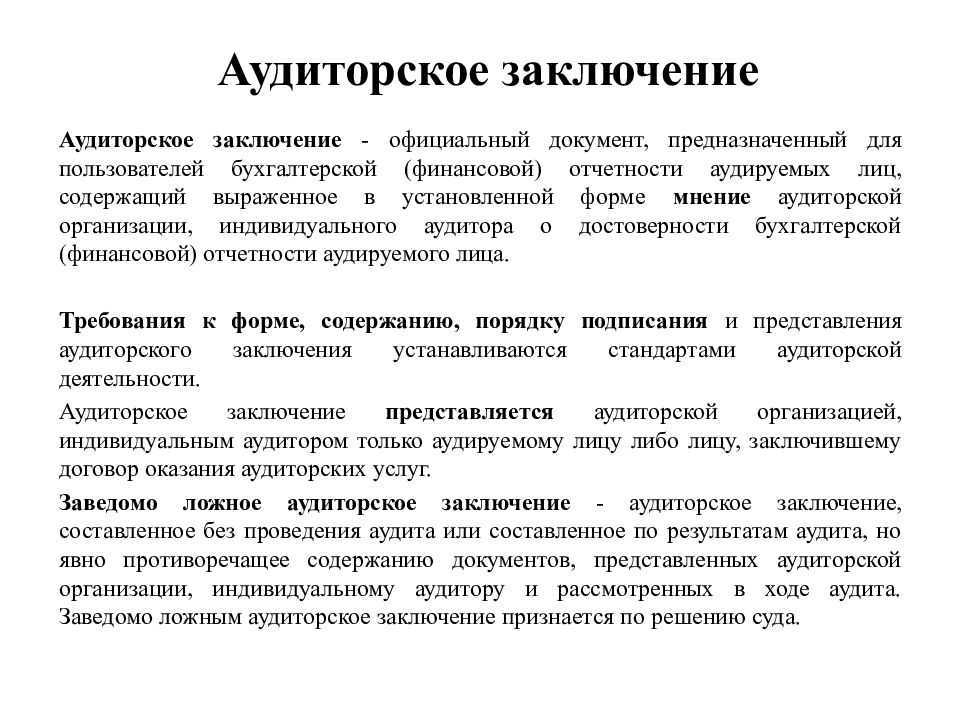

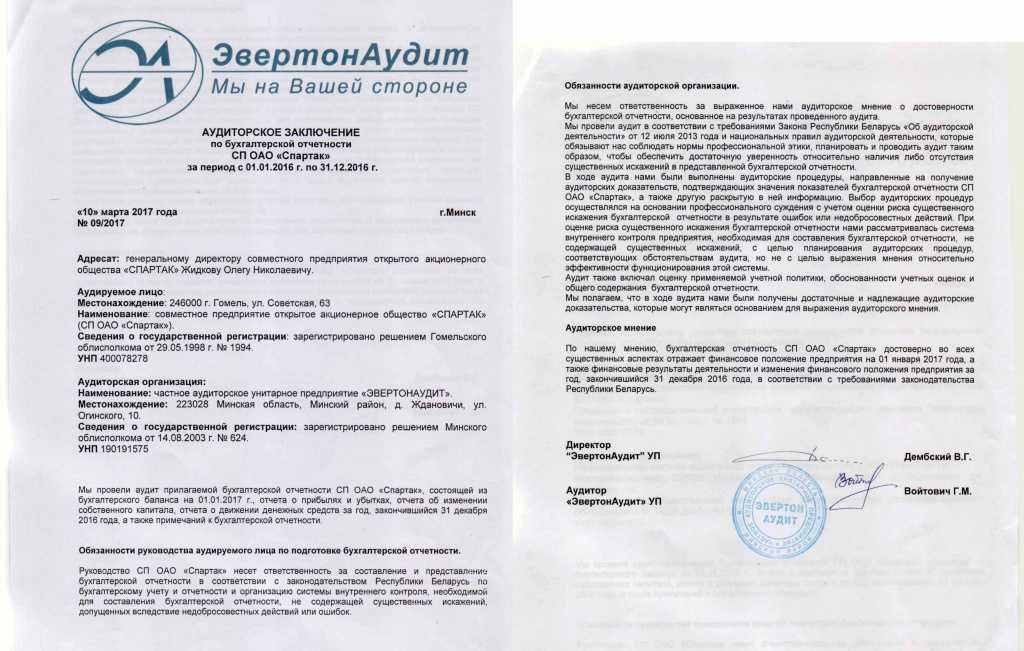

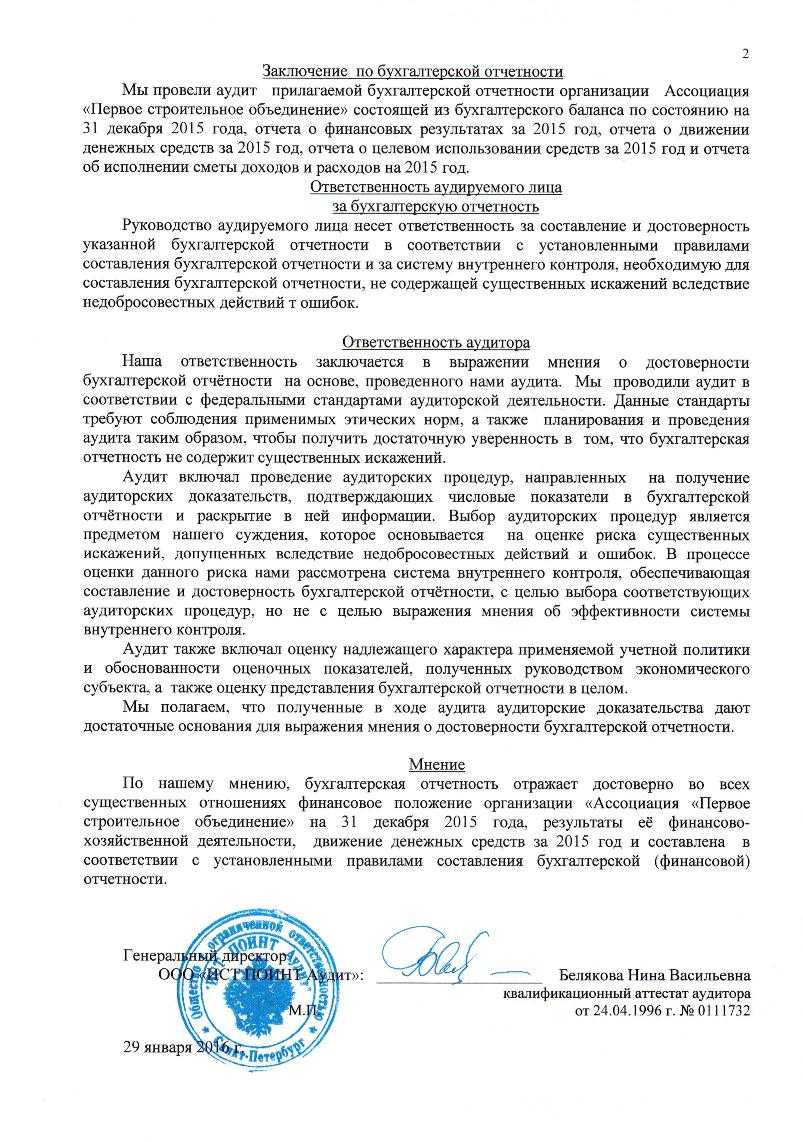

Что такое аудиторское заключение

Аудиторское заключение представляет собой документ, который содержит в себе заключение аудитора (или группы аудиторов) касательно степени достоверности финансовых отчетов аудируемого субъекта. Целью этого заключения является определение того, насколько данные отчеты соответствуют законодательству, действующему на территории конкретной страны (в нашем случае – на территории РФ).

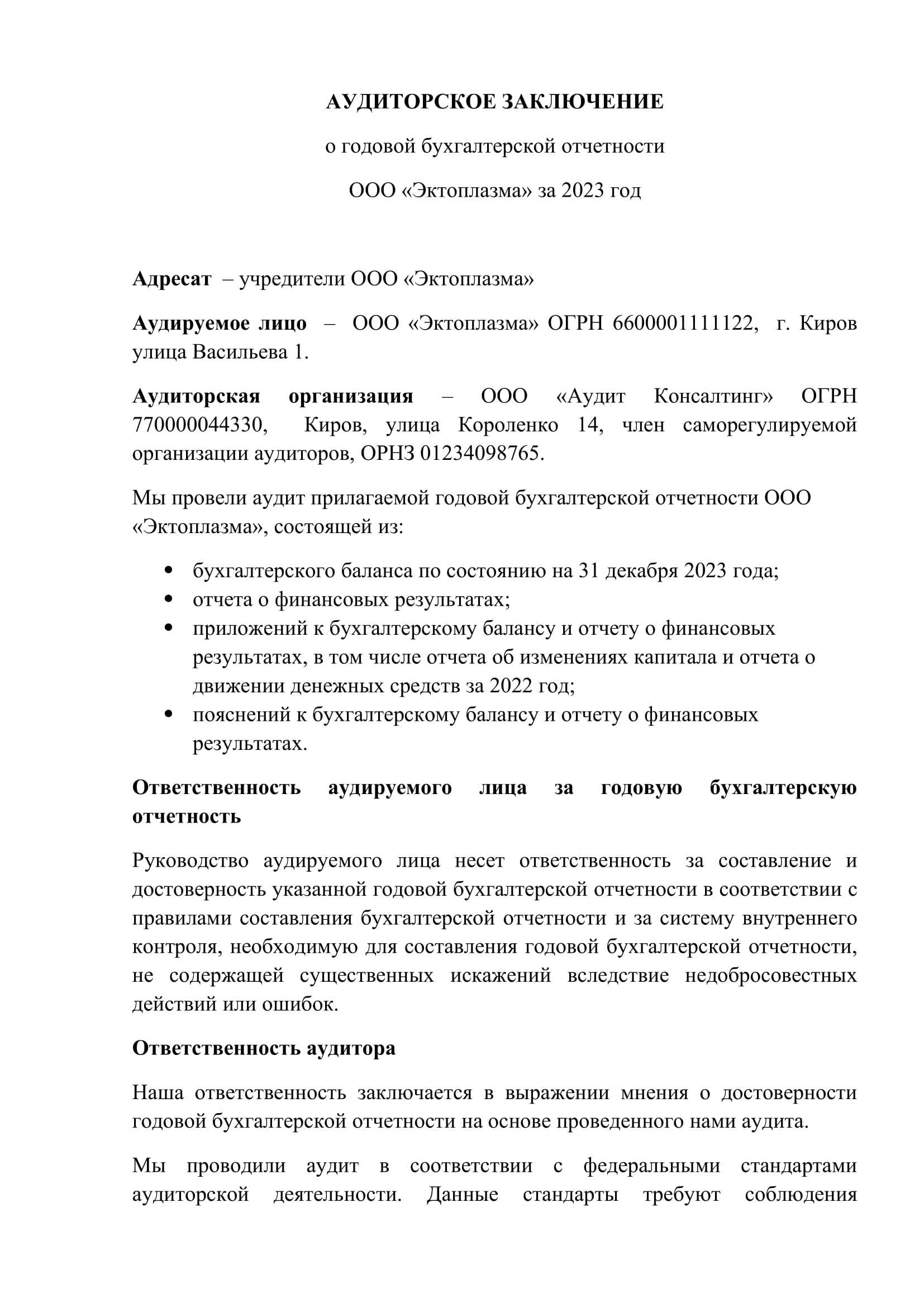

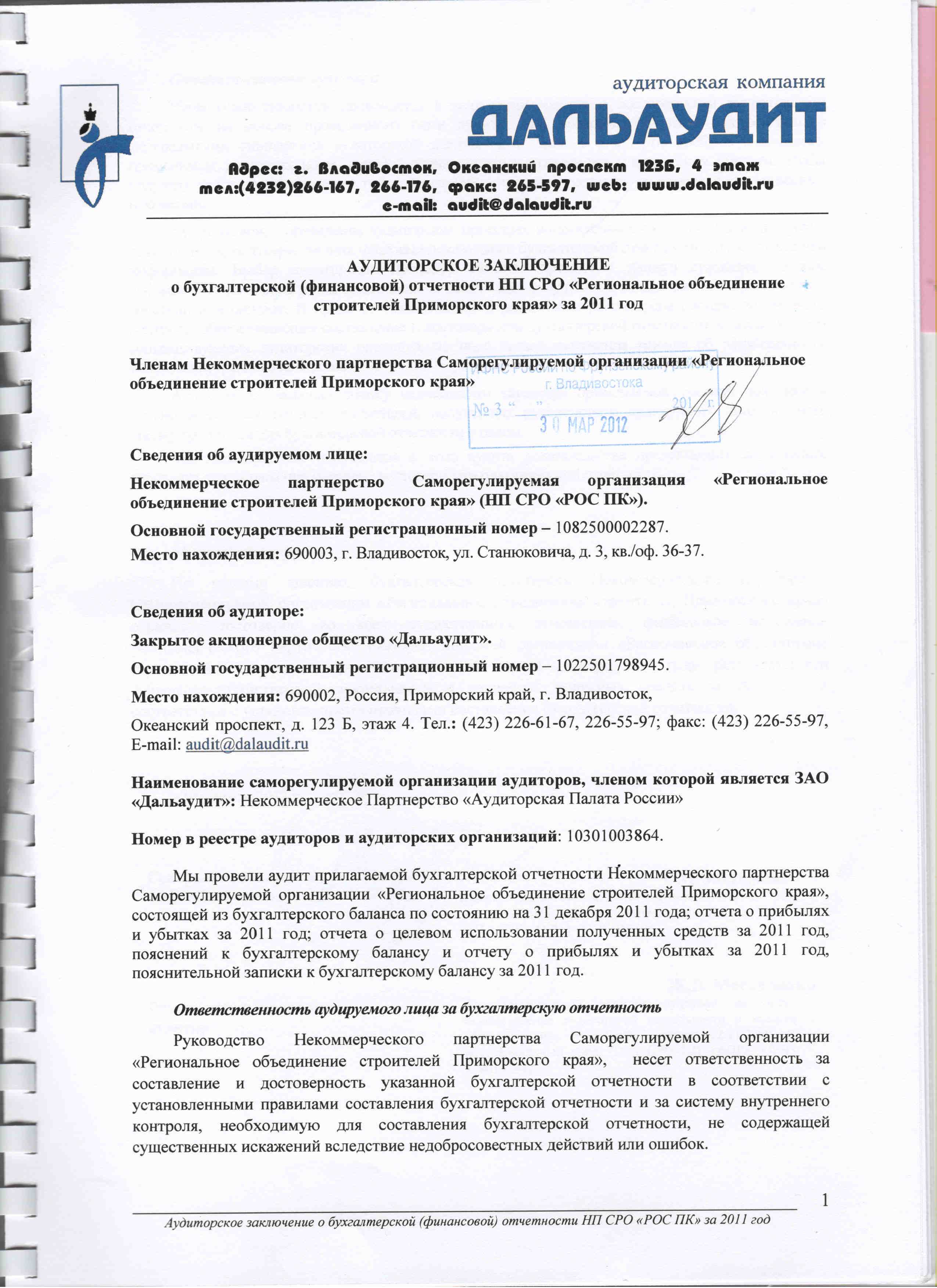

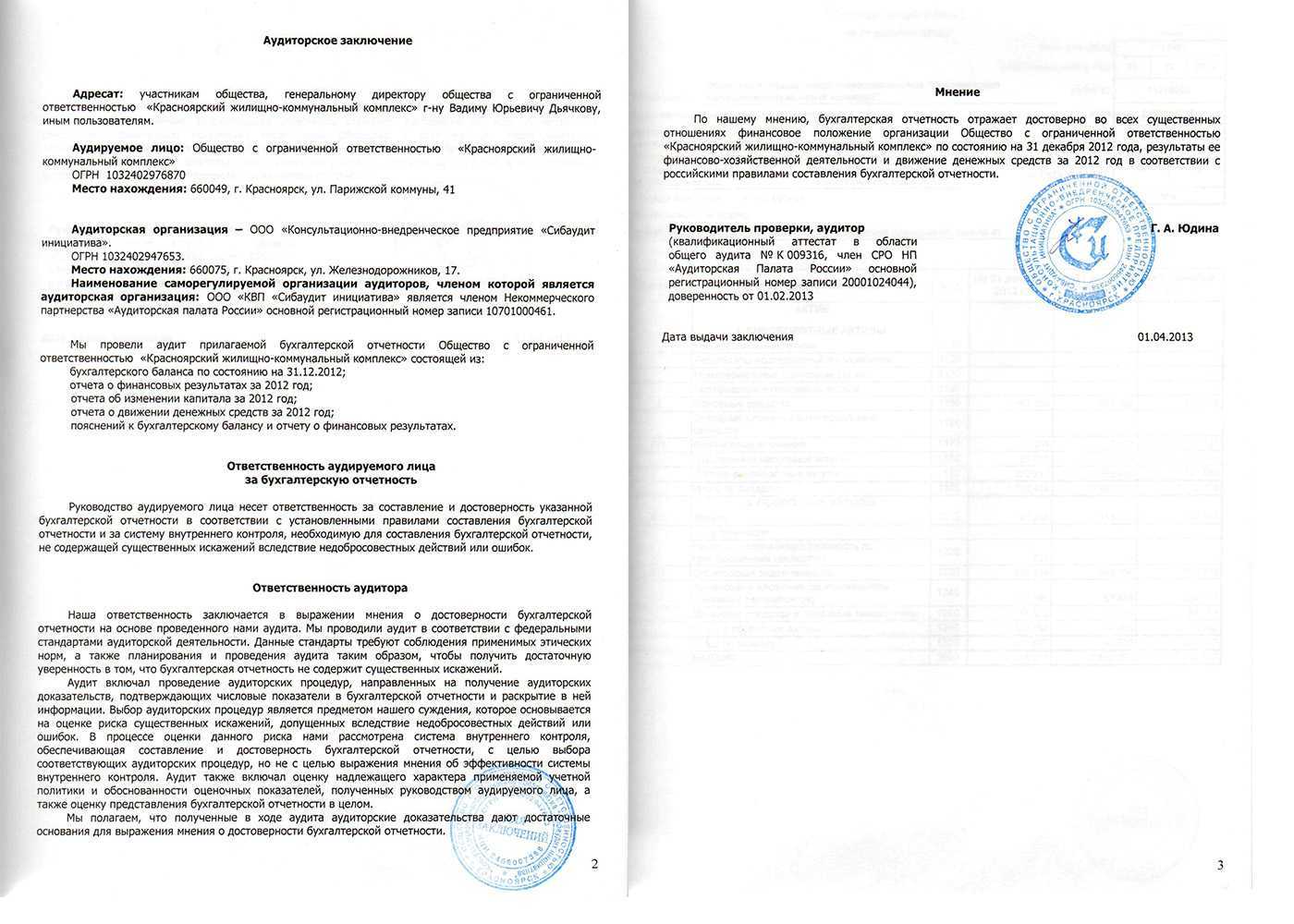

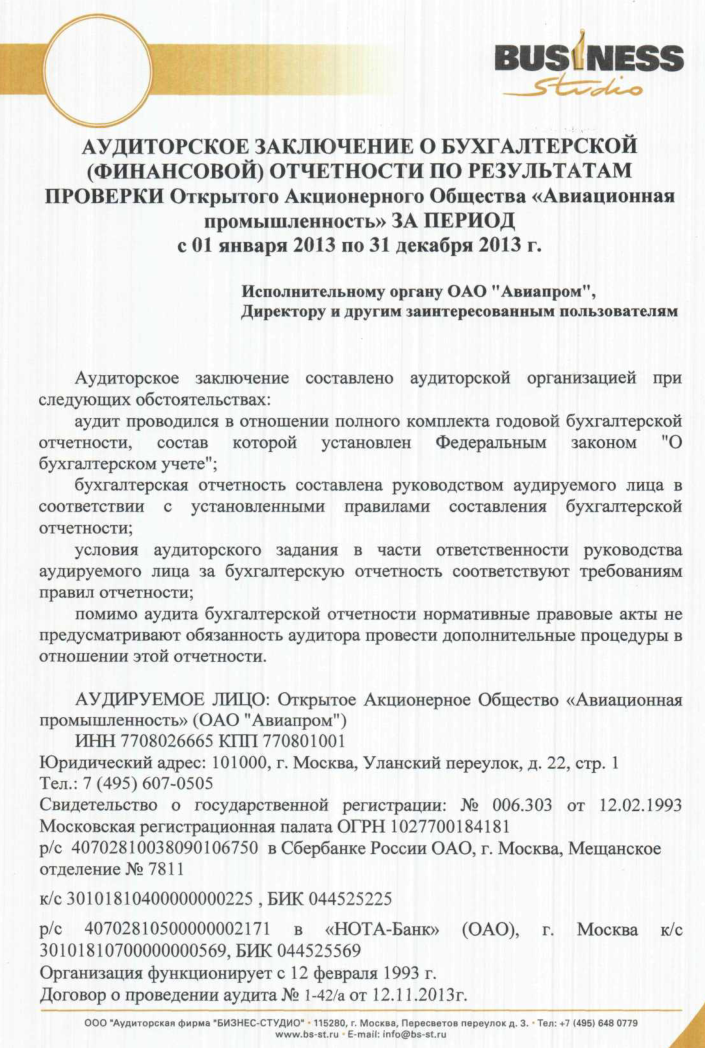

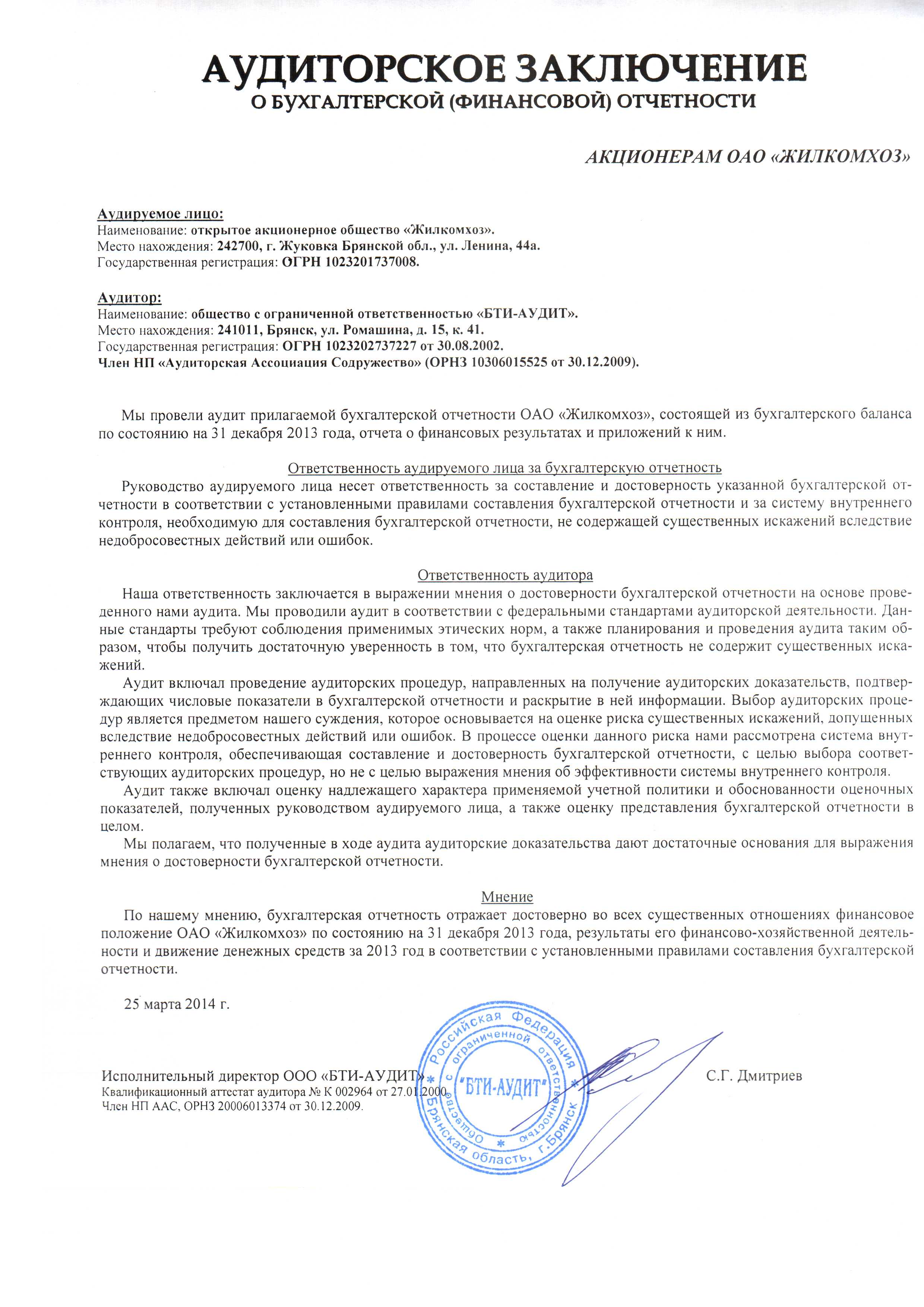

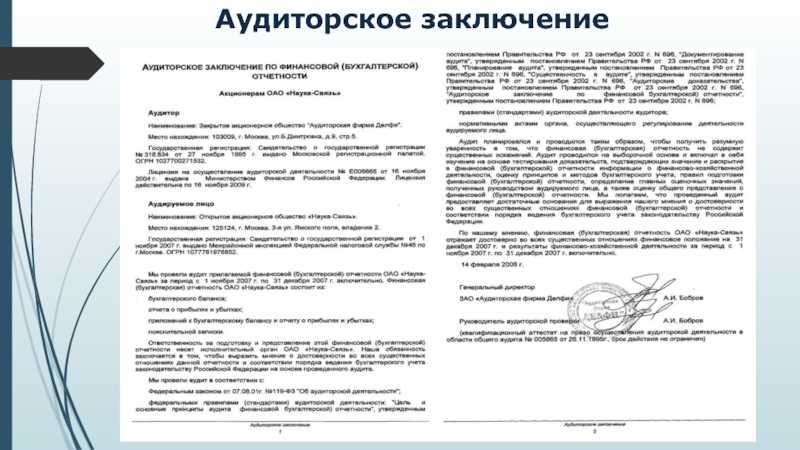

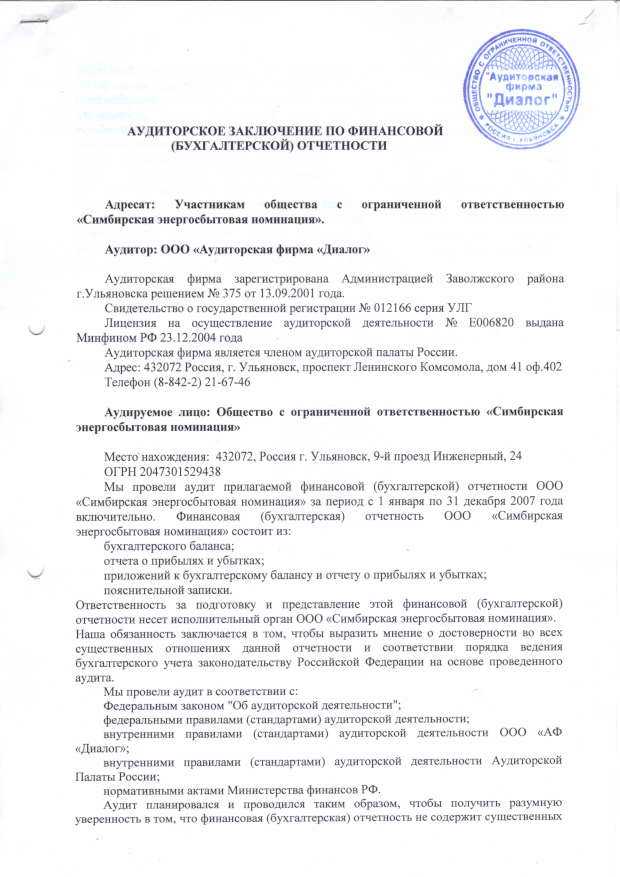

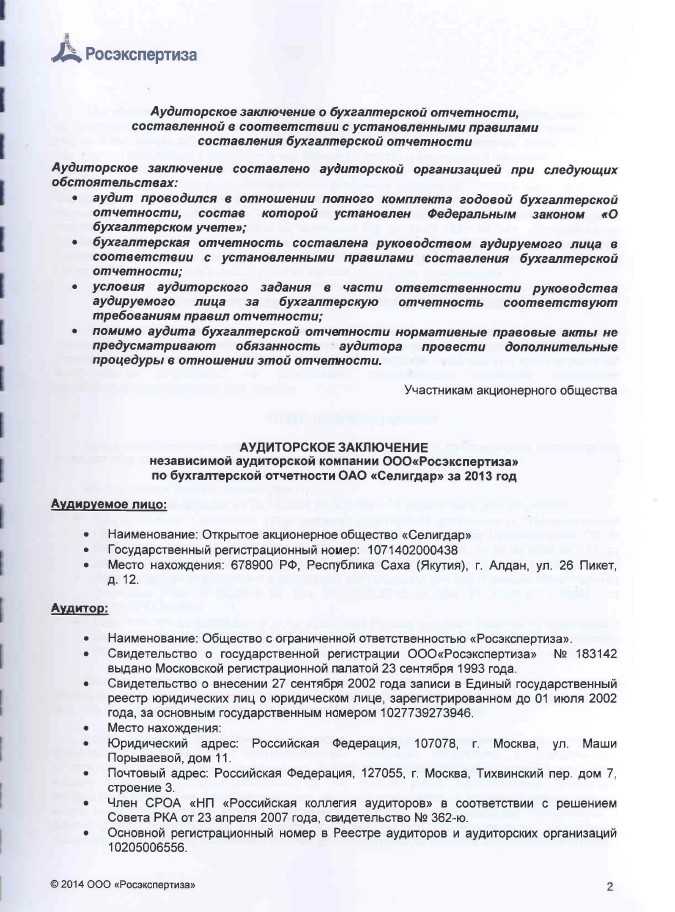

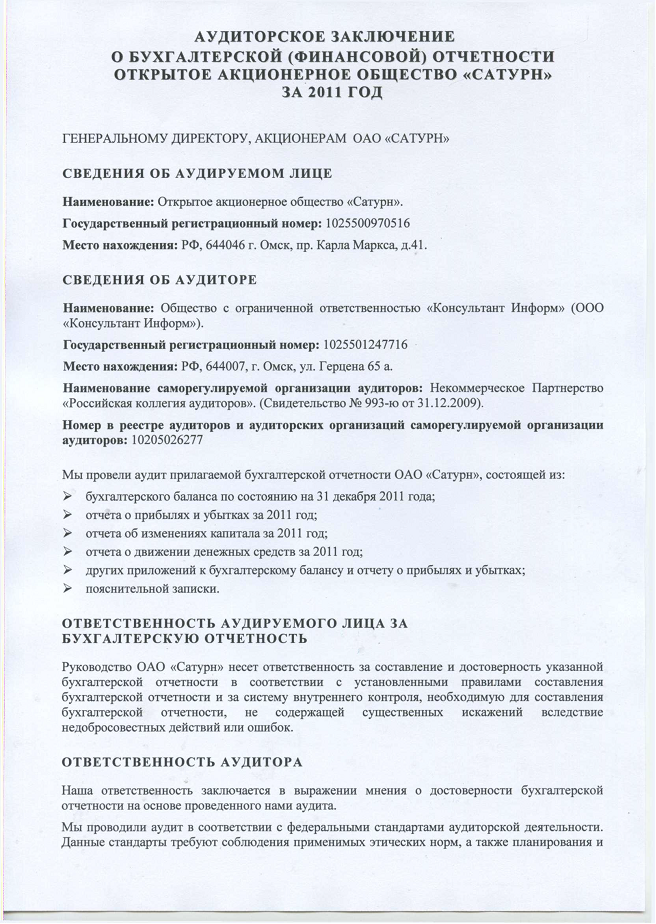

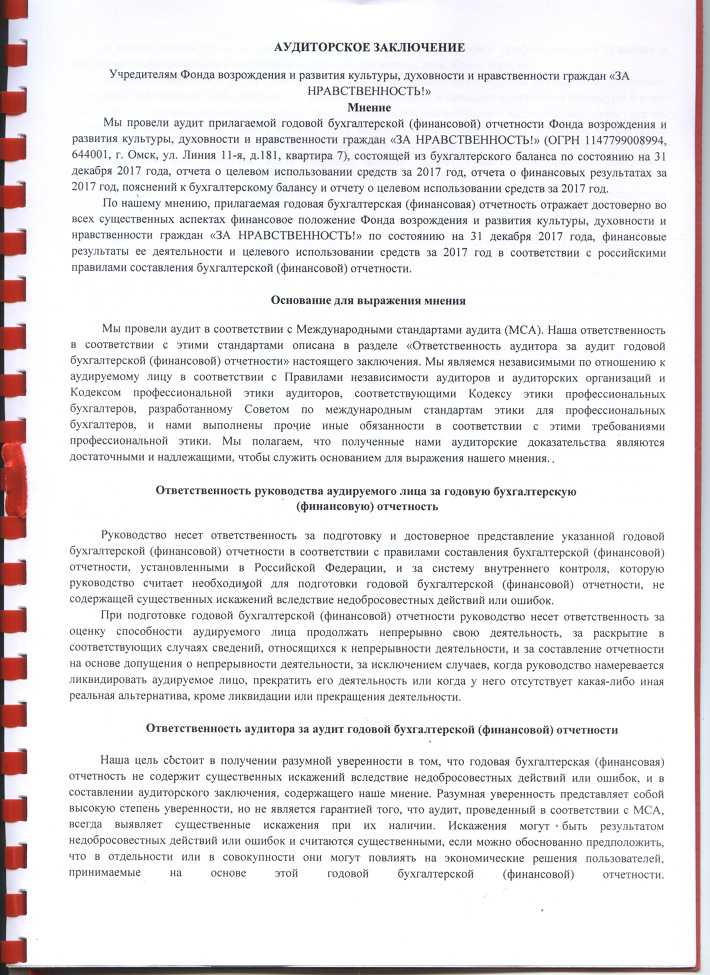

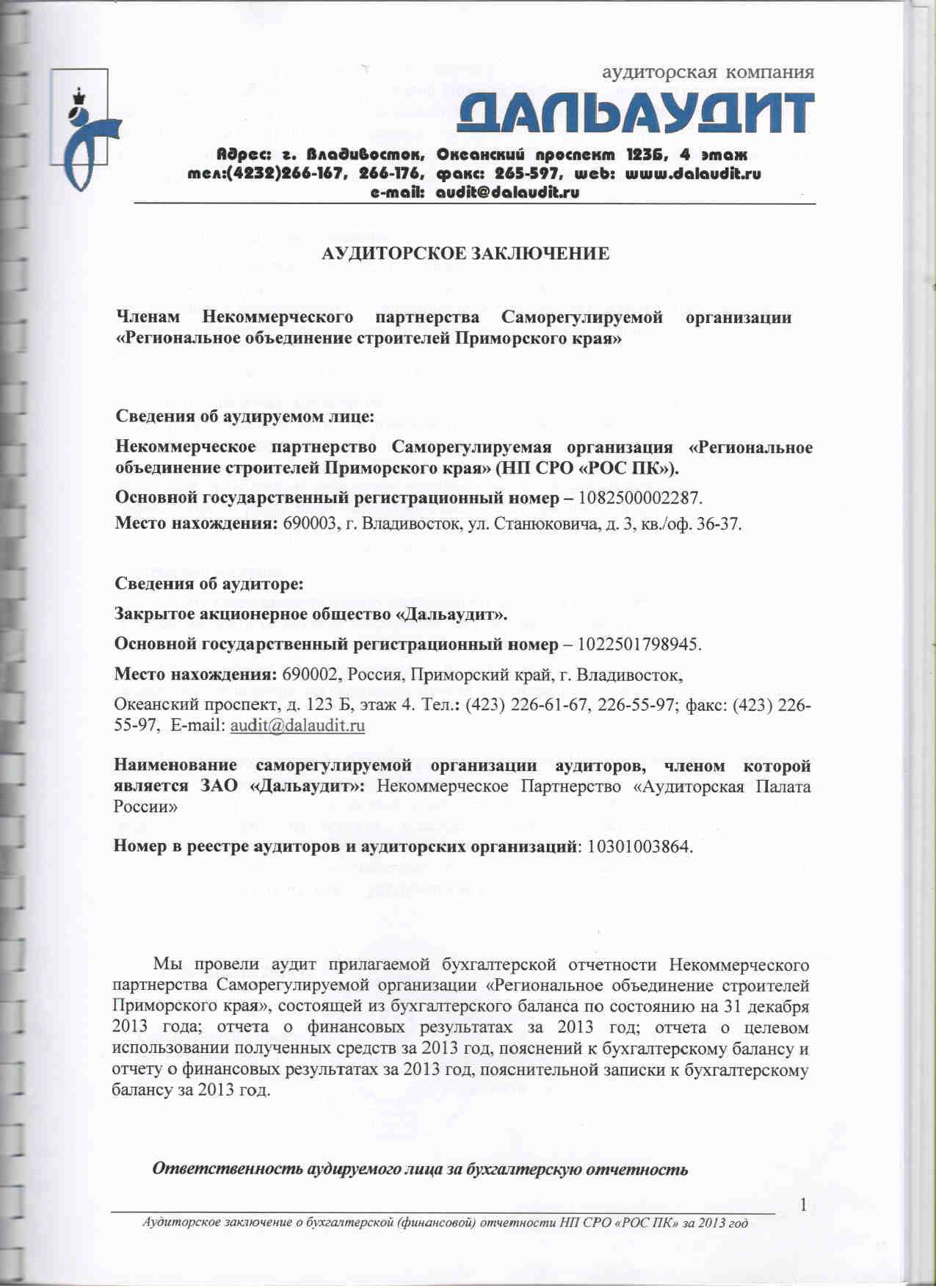

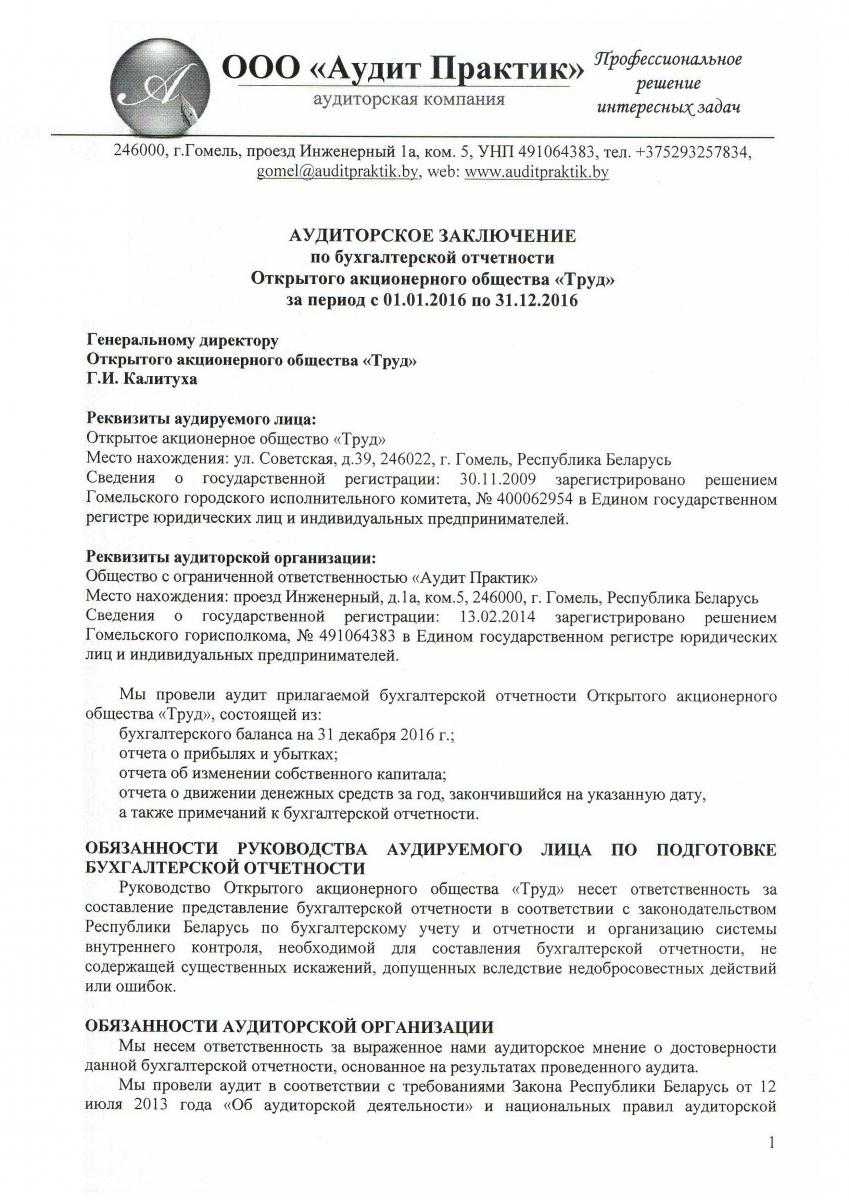

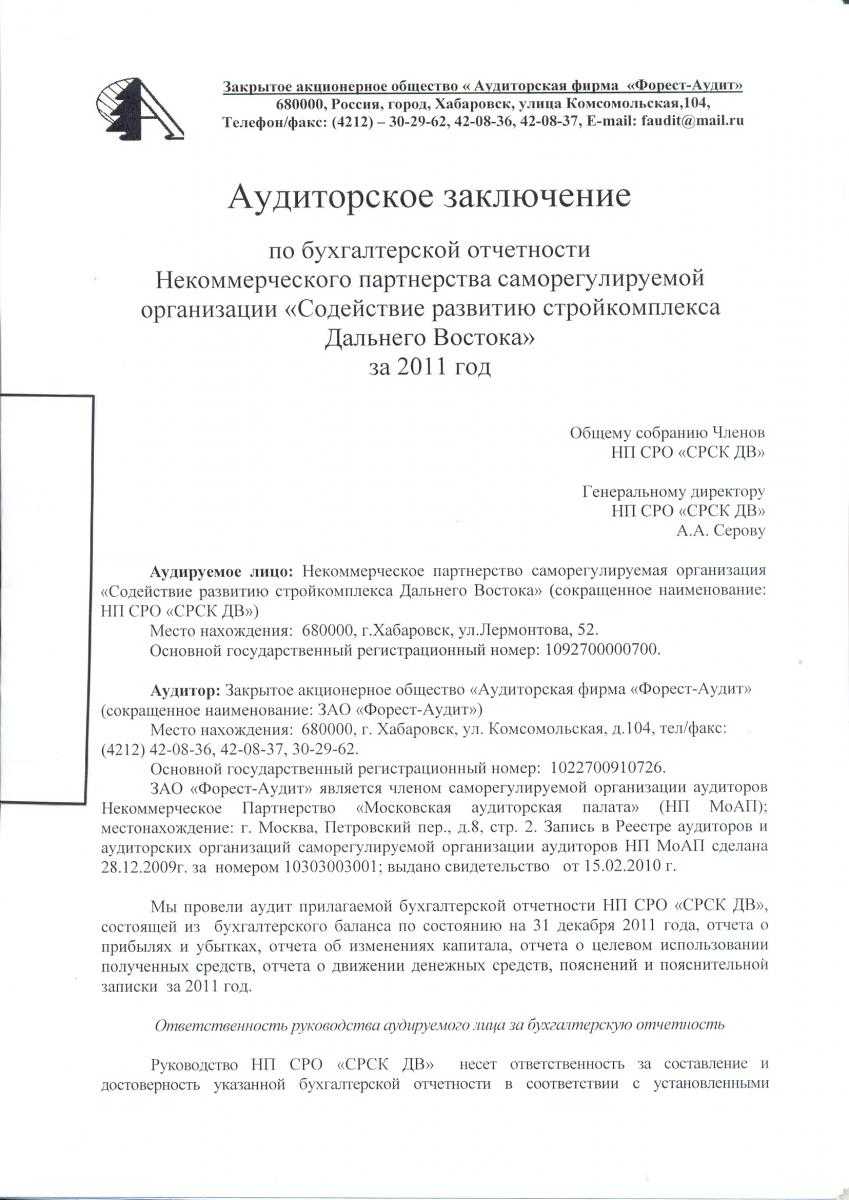

Пример аудиторского заключения

Также следует упомянуть о распределении ответственности между аудитором и аудируемым. Аудитор ответственен за формирование конечного заключения, в котором он устанавливает ту или иную степень достоверности данных в отчете. Руководство аудируемого субъекта, в свою очередь, ответственно за составление финансовых отчетов, которые впоследствии будет анализировать аудитор. Отсюда можно сделать вывод, что проведение аудита не предполагает снятия с руководства организации ответственности за возможные просчеты в отношении документирования финансовых операций.

Более подробно о том, что входит в круг задач аудитора можно прочесть ниже.

Обязанности аудитора

Ключевые особенности

На данный момент насчитывается несколько разновидностей аудита:

- обязательный (проводится вне зависимости от пожеланий руководства);

- инициативный (проводится по желанию руководства);

- в соответствии с частными аудиторскими задачами.

Аудиторская проверка может проводится как по инициативе руководства организации, так и в принудительном порядке

Вне зависимости от того, какую разновидность аудита брать за основу, все они предполагают следующие особенности:

- большинство аудиторов предпочитают пользоваться единой формой заключения;

- заключение должно быть написано на русском языке;

- стоимостные показатели должны быть предварительно конвертированы в валюту, действительную на территории РФ, то есть в рубли;

- заключение должно в обязательном порядке дополнятся финансовым отчетом, служащим доказательством;

- отчет должен содержать дату, подпись аудитора, а также печать аудируемого субъекта;

- заключение и отчет необходимо поместить в пакет, который впоследствии должен быть опечатан. При этом аудитор должен предоставить информацию о количестве листов, содержащихся в пакете;

- общее число копий заключения определяется путем предварительной договоренности между аудитором и руководством аудируемого субъекта. При этом у каждого из указанных лиц должен содержатся как минимум один экземпляр данного документа (и прилагающегося финансового отчета).

Аудиторское заключение помещается в специальный пакет