Куда предоставляется справка 2-НДФЛ

Работник может запросить 2-НДФЛ для предоставления в следующие организации:

- на новое место работы для расчета определенных выплат (оплаты больничного листа, пособий по беременности и родам);

- во время больничного и декрета (например, расчет выплат по декрету формируется исходя из средней заработной платы за последние 2 года);

- документ может понадобиться для налоговой на возврат налоговых вычетов (социальных, имущественных или стандартных);

- справка 2-НДФЛ требуется для банка с целью доказательства своей благонадежности и уровня платежеспособности;

- судебные инстанции могут запрашивать сведения о доходах, если за работником числятся долги и он проходит по судебным делам.

Независимо от цели получения справки о доходах, работник должен написать заявление на имя директора компании или главного бухгалтера.

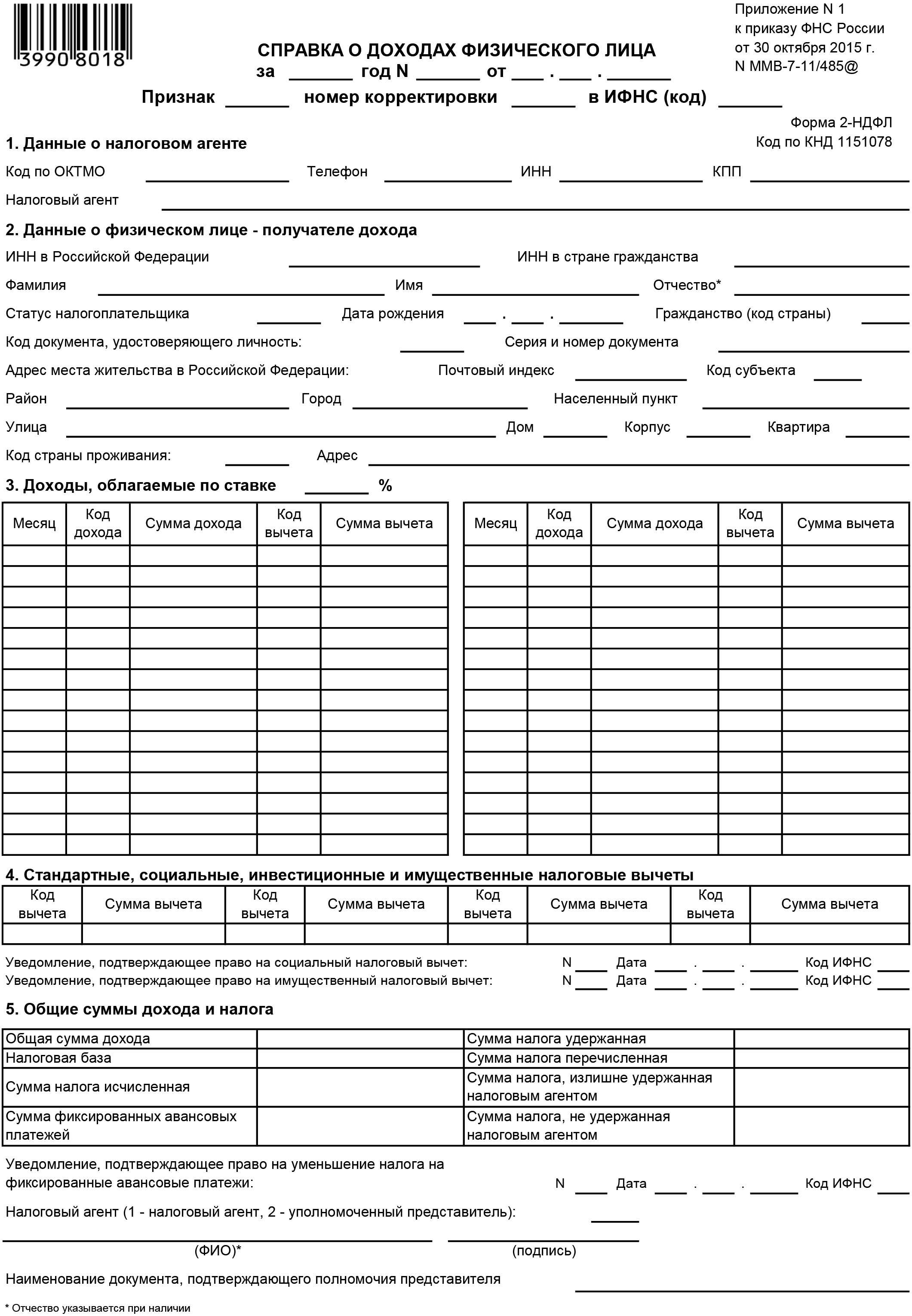

Как выглядит и что указывается в справке 2-НДФЛ

Согласно п.4 приказа ФНС от 02 октября 2024 года № ММВ-7-11/566@ новая форма справки вступит в силу с 01.01.2019 и отчитываться по данному бланку необходимо в 2019 году за доходы, полученные в 2024.

Существенные изменения коснулись форм справок, которые теперь разделены по запросам:

документ, предоставляемый по запросу работника компании;

скачать справку о доходах

документ, предоставляемый в ФНС.

скачать бланк 2-НДФЛ

Нововведения в декларации о доходах по форме 2-НДФЛ за 2024 год:

- изменилось наименование документа;

- уменьшилось количество разделов (с 5 до 3) и было добавлено приложение по кодам доходов и вычетов, разбитых помесячно;

- «инвестиционные» вычеты исключены из кодов;

- новый штрих-код документа;

- отсутствует строка с указанием адреса жительства физического лица;

- добавлена необходимость отражения кода вида уведомления о вычетах.

Корректное заполнение документа зависит от правильности применения расшифровки справки 2-НДФЛ, так как в 2024 году коды доходов обновились, а также были добавлены новые. Расшифровать справку 2-НДФЛ можно с помощью Приложений № 1 (коды доходов) и № 2 (коды вычетов) к приказу от 10 сентября 2015 года № ММВ-7-11/387@.

В 2018 году были добавлены следующие новые коды, действующие и в 2024 году:

| Вид дохода | Код |

|---|---|

| Сумма компенсации за неиспользованный отпуск | 2013 |

| Сумма выплаты в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, которая превышает в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для уволенных работников из организаций в районах Крайнего Севера и приравненных к ним местностях | 2014 |

| Суммы штрафов и неустойки, которые выплачивает организация на основании решения суда за несоблюдение требований потребителей в соответствии с Законом от 7 февраля 1992 № 2300 | 2301 |

| Сумма списанного безнадежного долга | 2611 |

| Сумма дохода в виде процента (купона) по обращающимся облигациям российских организаций, номинированным в рублях. | 3021 |

С текущего года было принято решение о разграничении составляющих частей прибыли российских граждан. Теперь, при составлении отчетности бухгалтер может указать более уточненный вариант формирования доходной части.

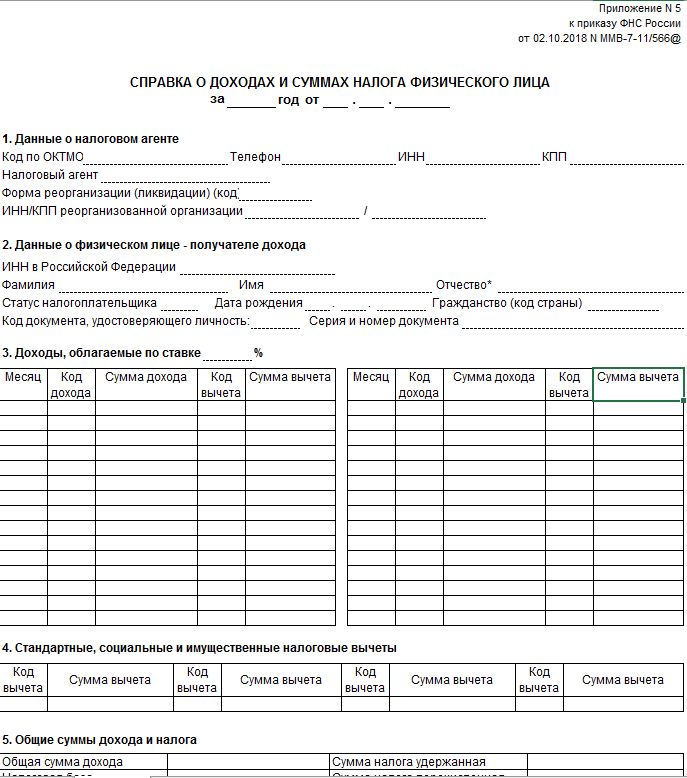

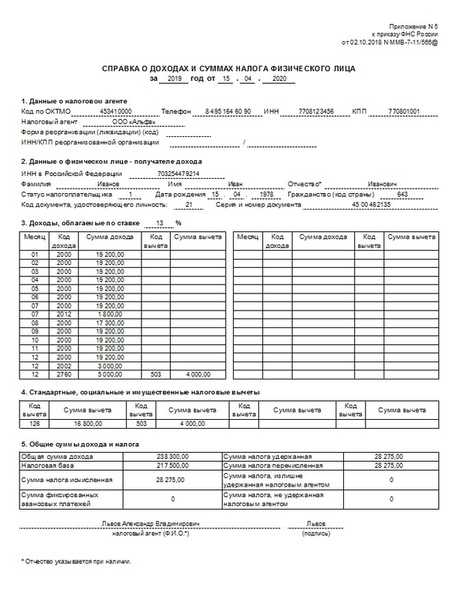

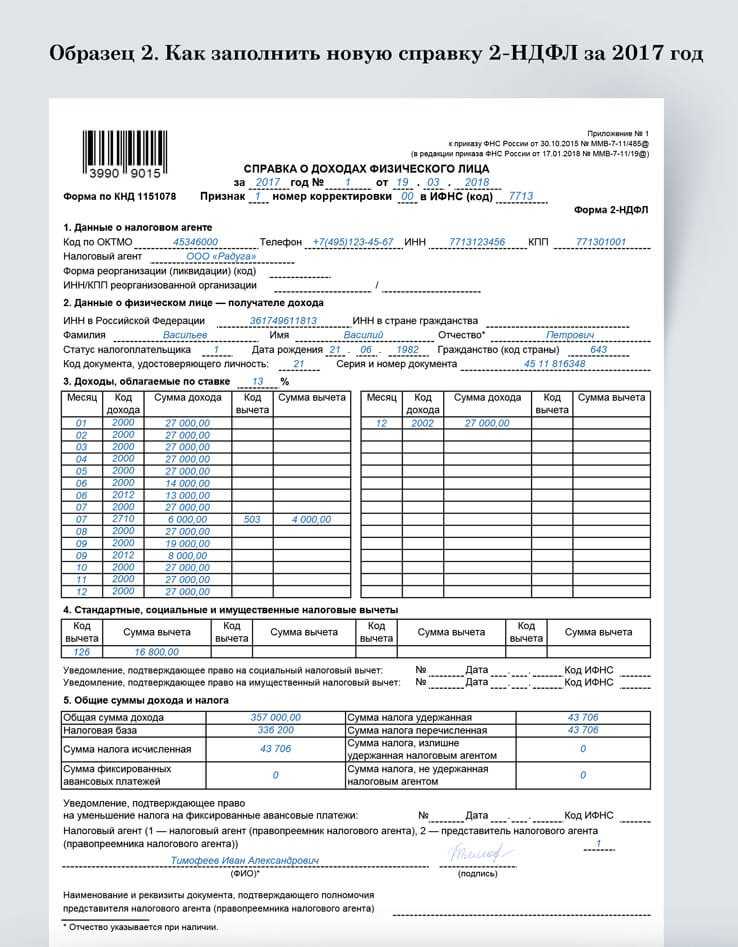

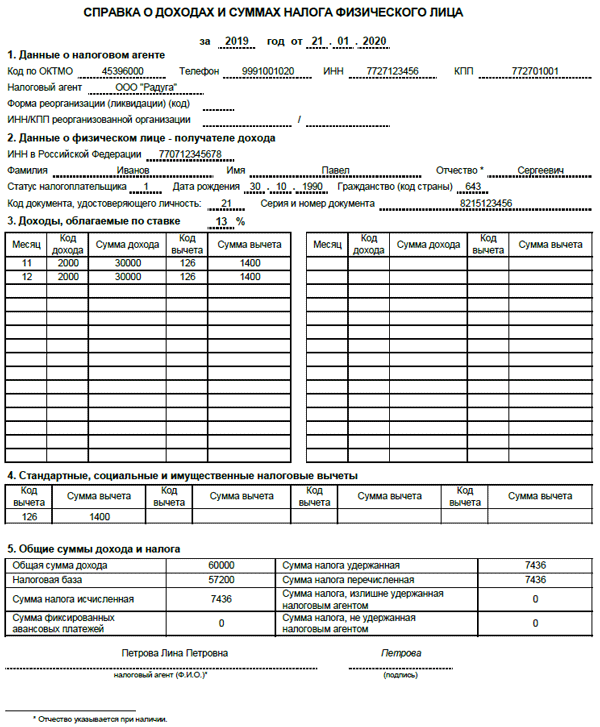

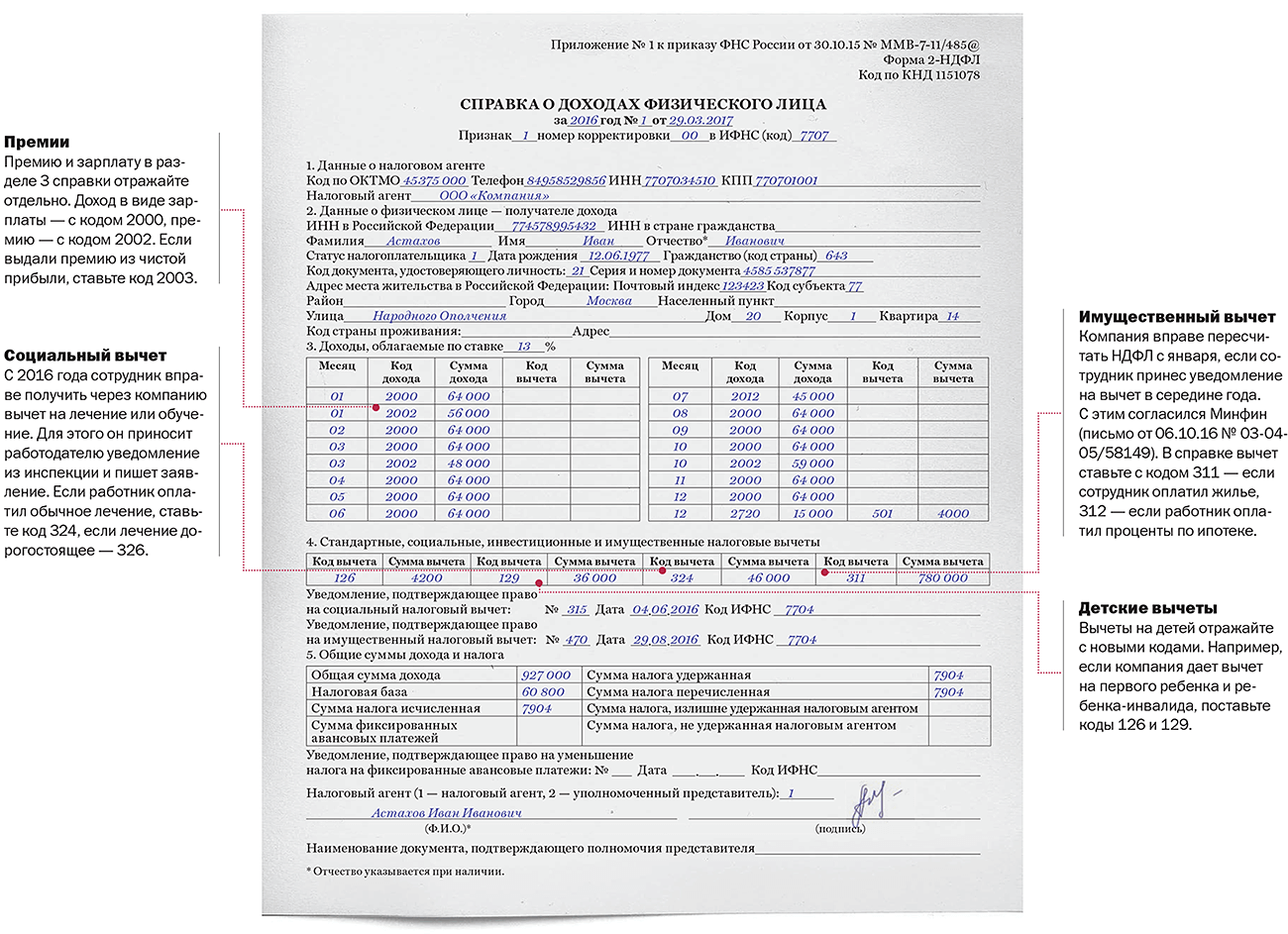

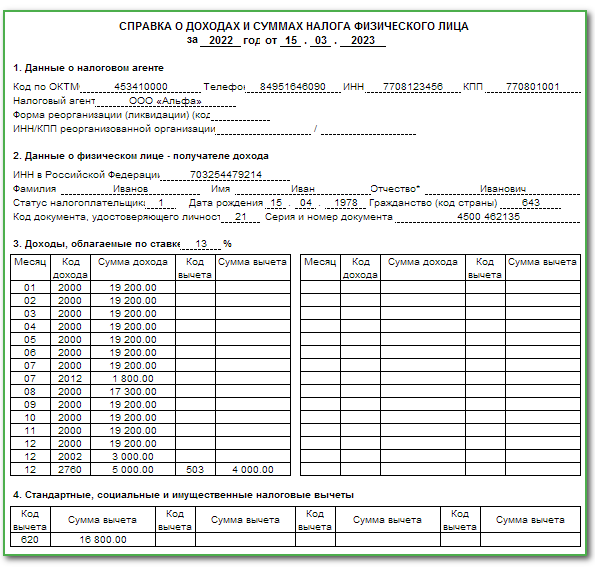

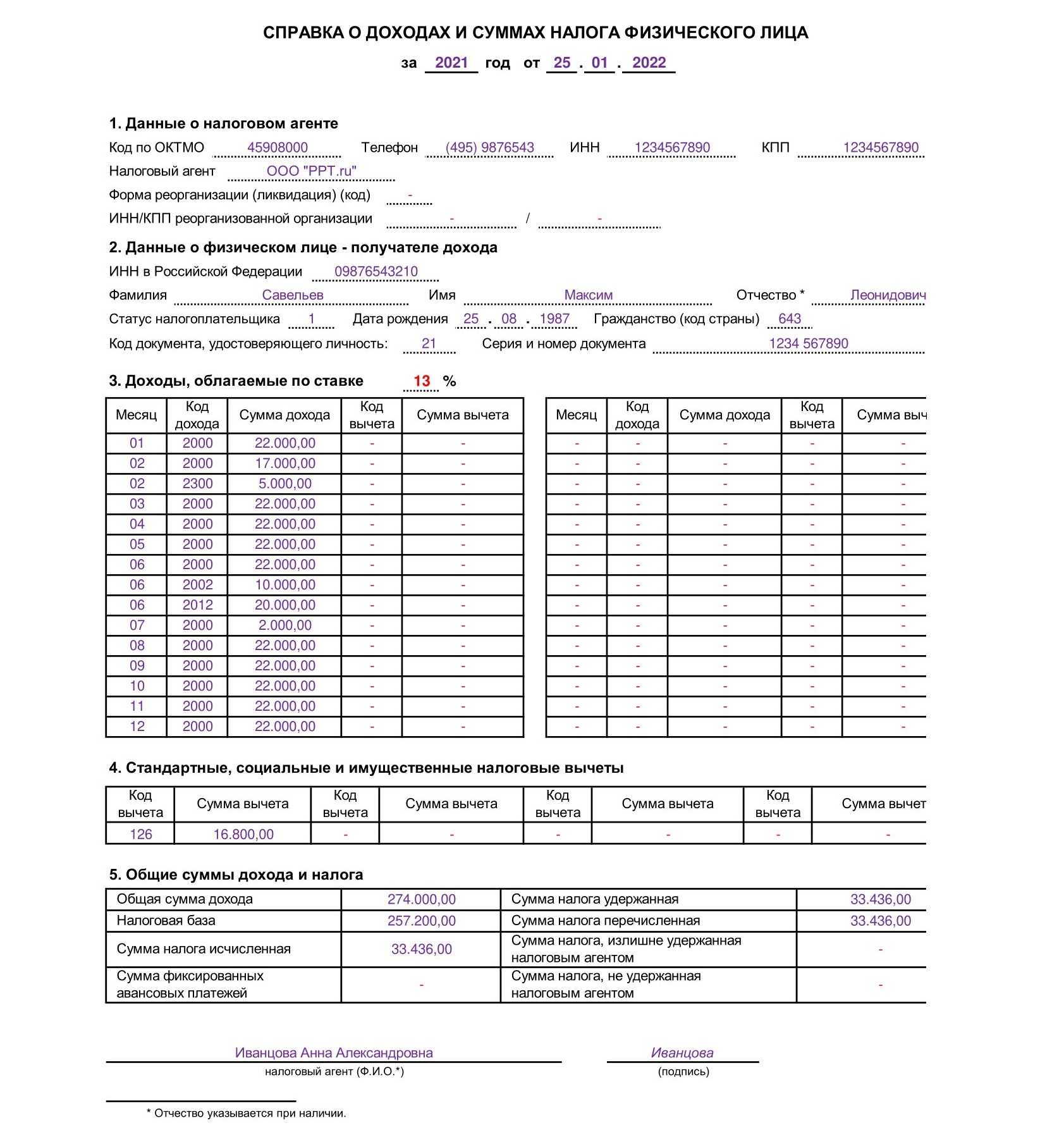

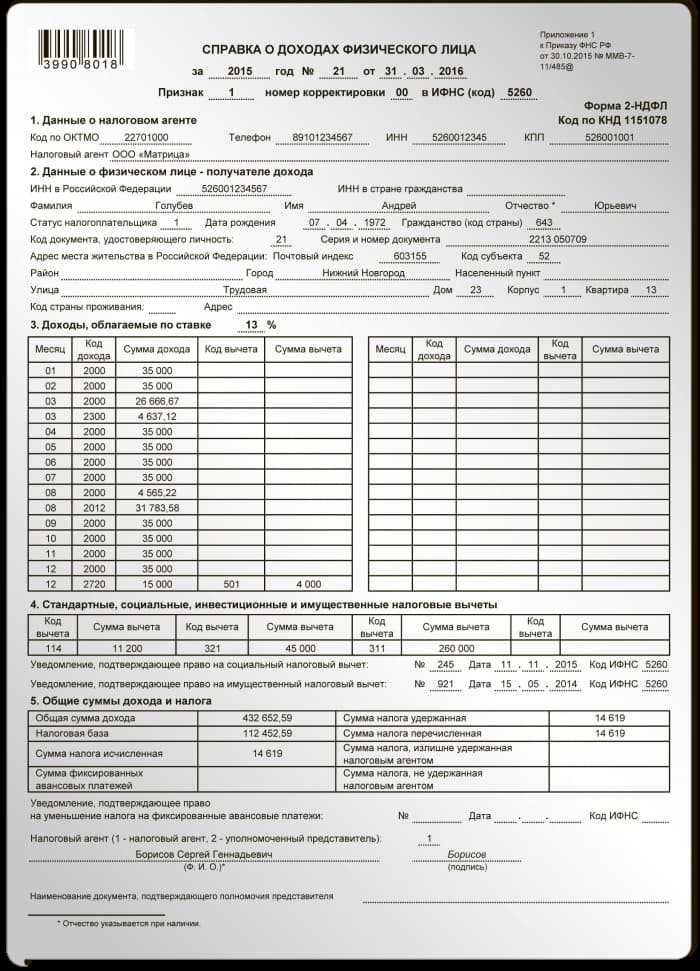

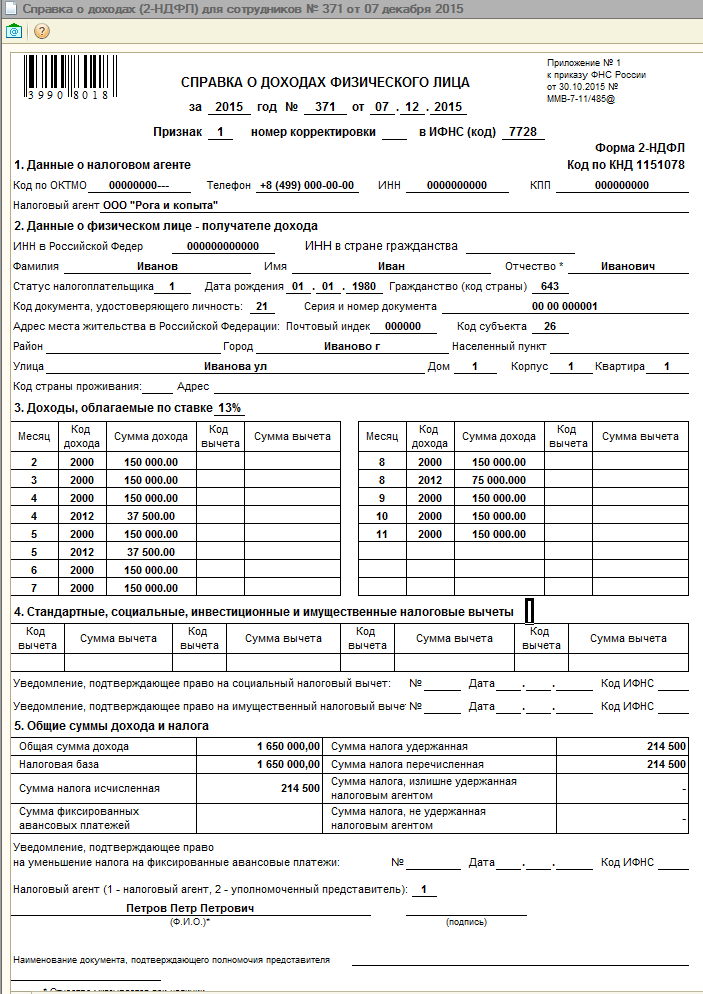

Справка 2-НДФЛ должна выглядеть следующим образом:

Размещенный выше образец справки 2-НДФЛ 2024 года для ФНС показывает, какая информация должна быть указана в документе.

Ключевые моменты, на которые обращают внимание сотрудники налоговой службы:

- ИНН и КПП налогоплательщика;

- отчетный период;

- наличие корректировок;

- Ф. И. О.;

- общий размер годового дохода;

- сумма, удержанная из дохода гражданина в пользу государства;

- наличие налоговых вычетов разного характера (имущественный, социальный, стандартный) и их размер;

- подробная информация о доходах и вычетах, разделенная помесячно.

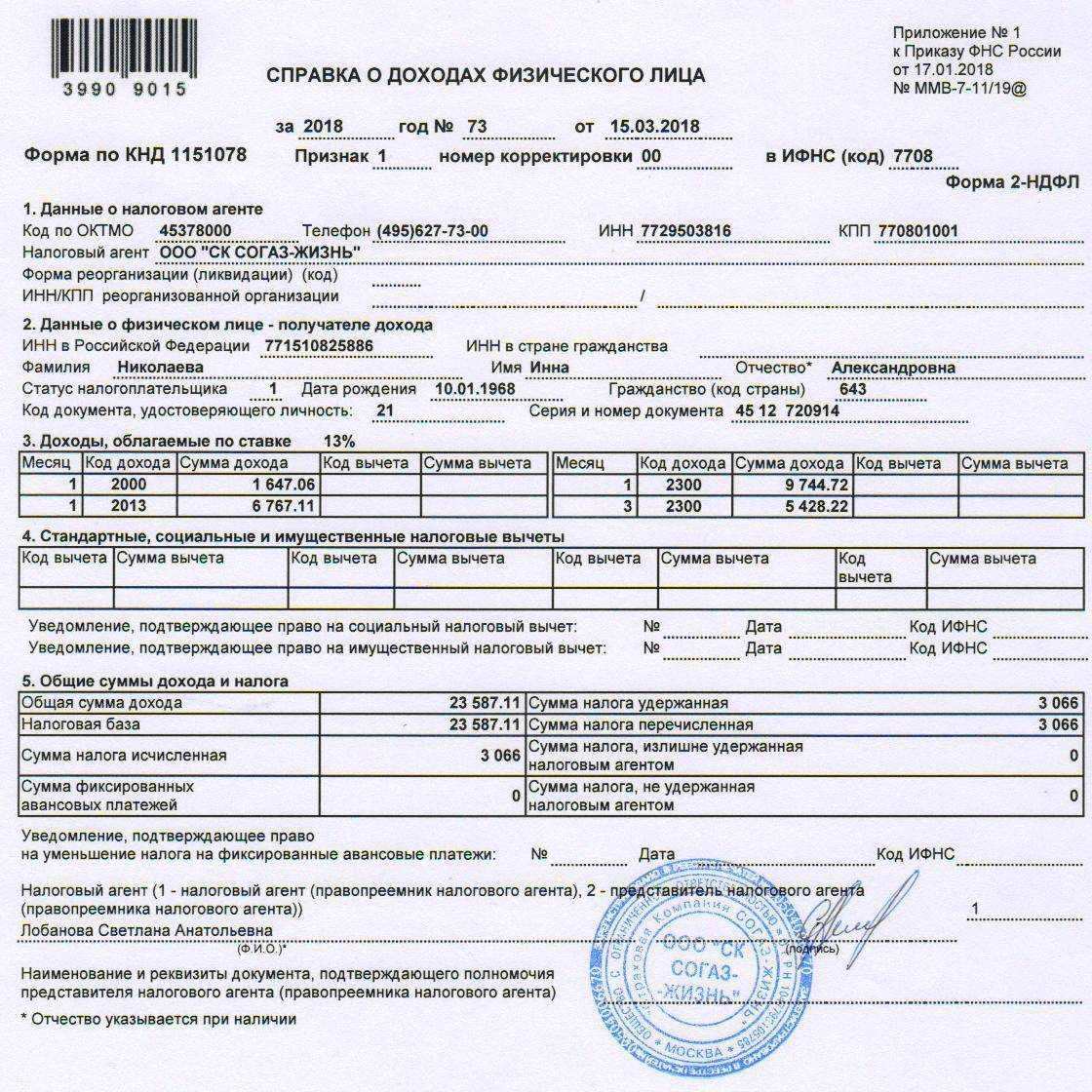

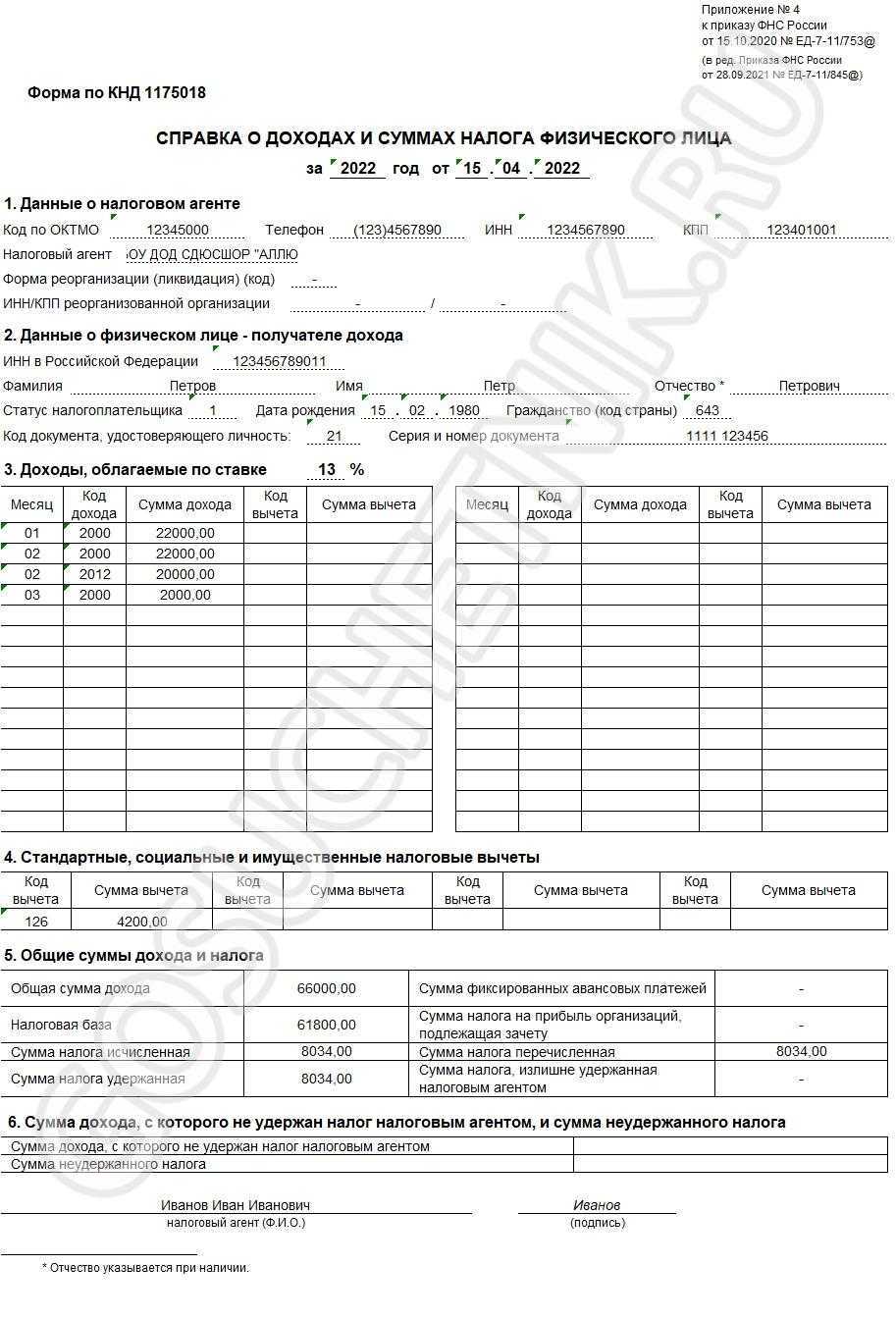

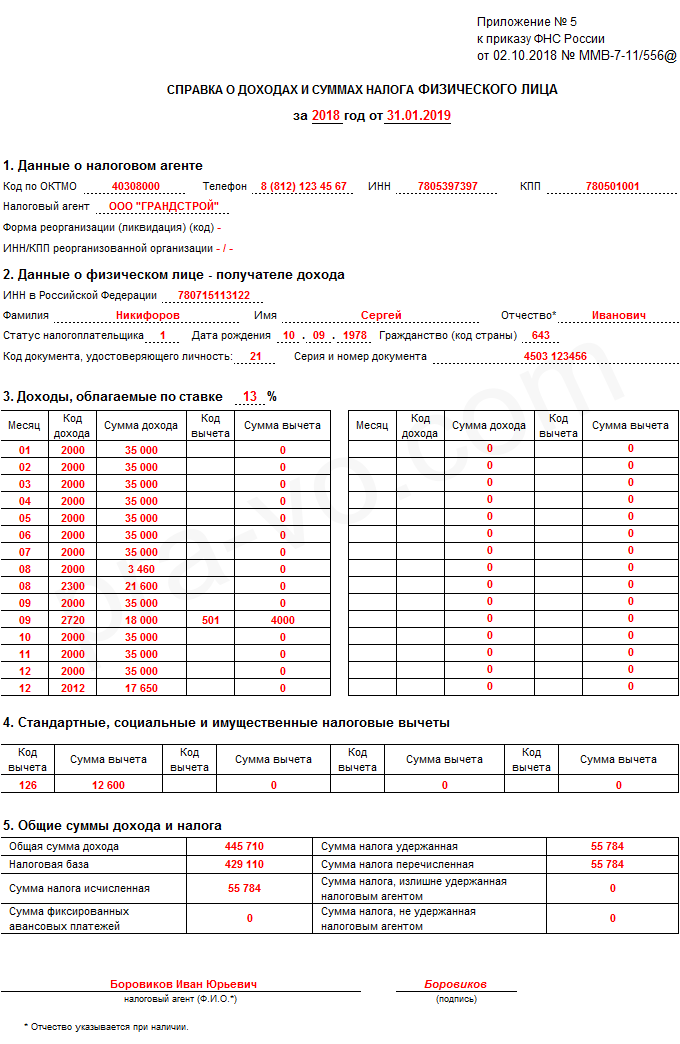

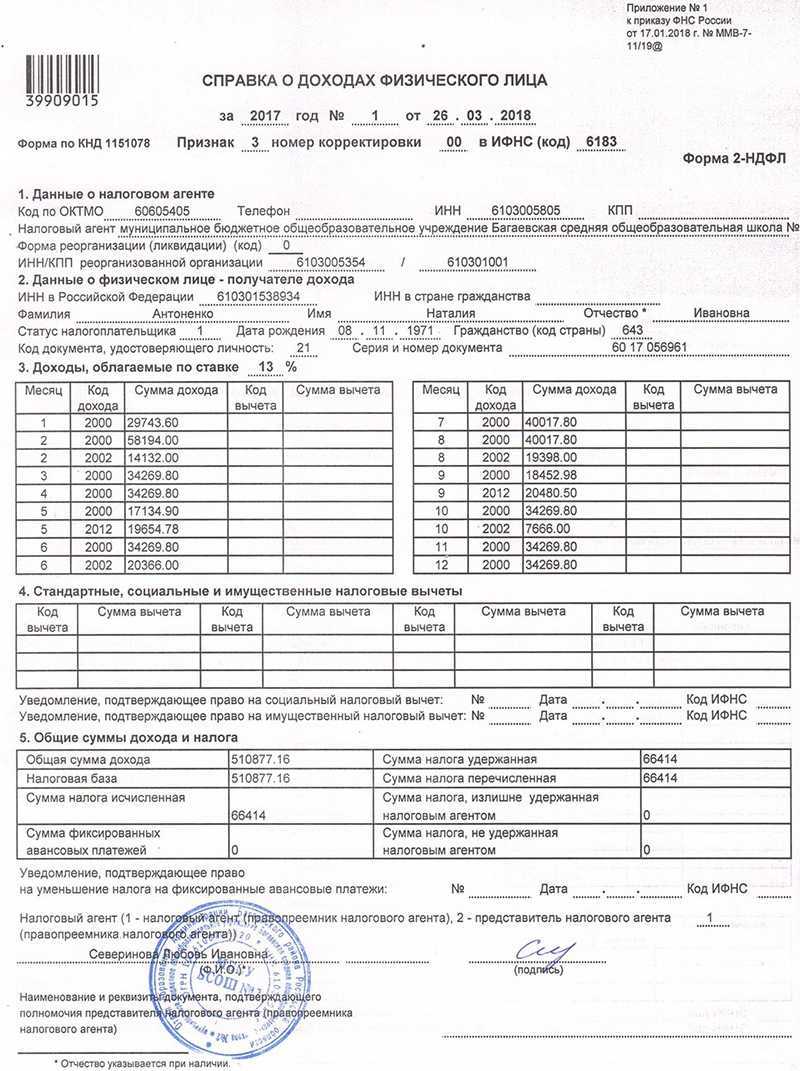

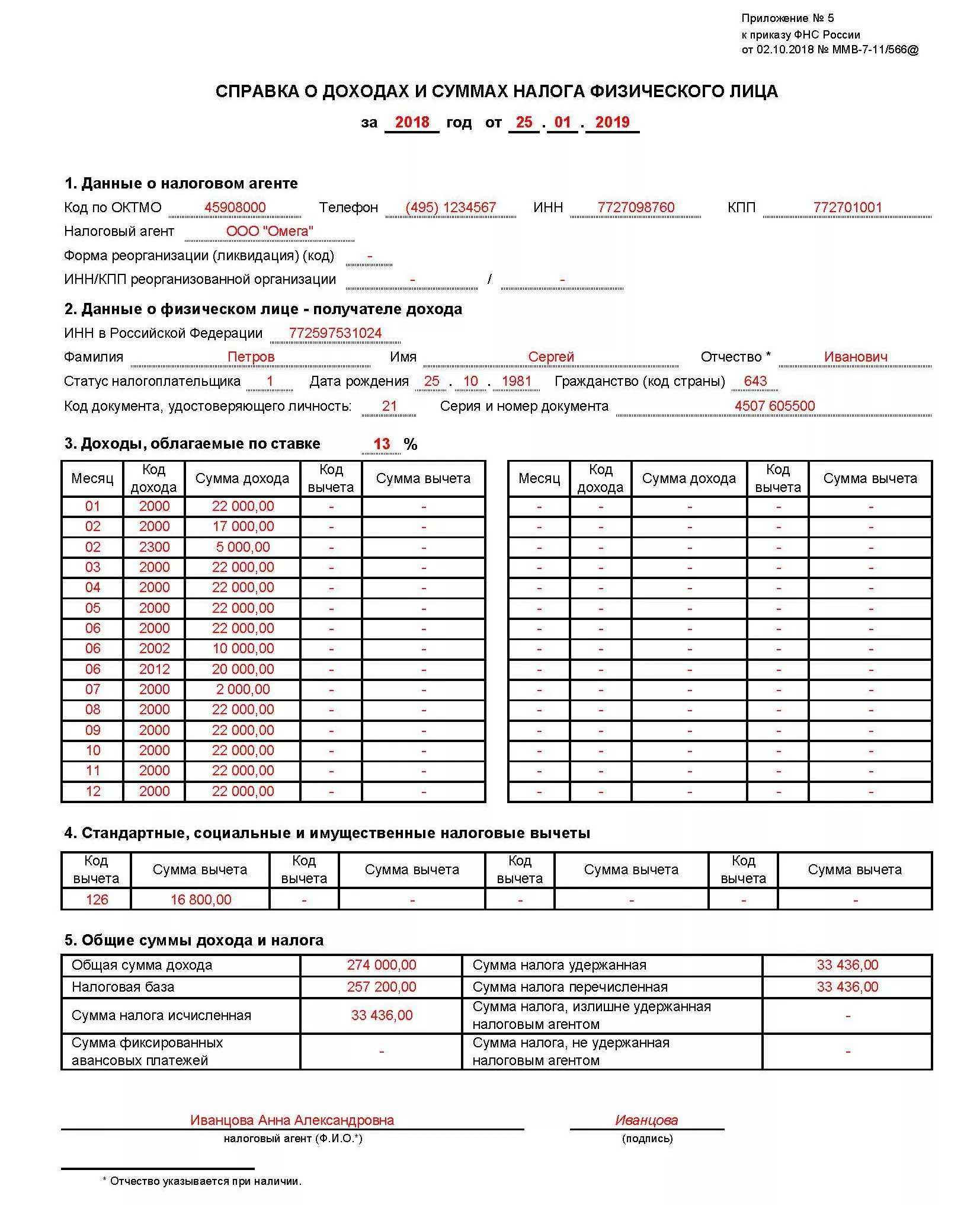

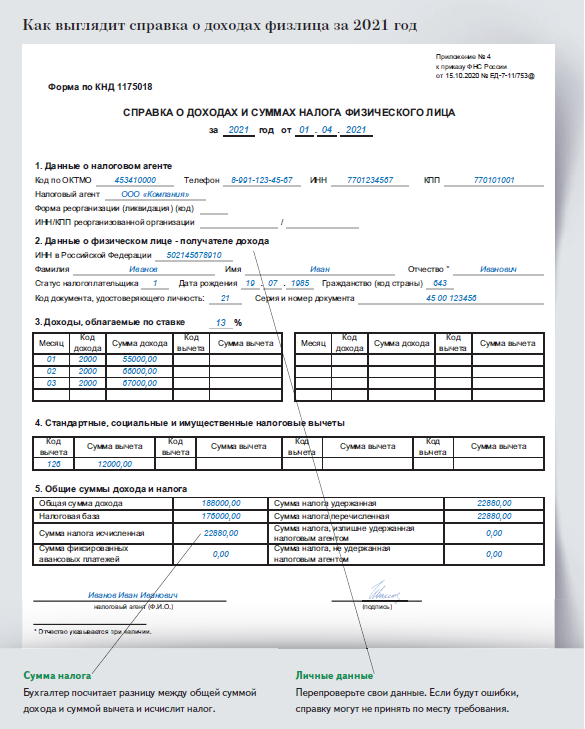

Пример справки, заполненной по правилам последних изменений:

В каких случаях оформляется справка о доходах

Форма 2-НДФЛ 2019 году требуется в двух случаях:

- Для подачи отчетности в ФНС. Справку работодатель обязан оформлять и подавать каждый квартал по работникам, с зарплаты которых удерживались налоги на доходы. Срок подачи – каждое 1 апреля года, следующего за отчетным. Подается акт в электронном виде. Для предприятий, где оформлено менее 25 человек, разрешена личная подача бланков.

- Для оформления кредитов, подачи в органы государственной власти и прочее. Оформляется бланк по первому требованию подчиненного. При этом руководитель не имеет права отказать сотруднику выдавать справку. Заявление на получение формы составляется в свободной форме. Указывать причины, по которым нужен акт, не требуется.

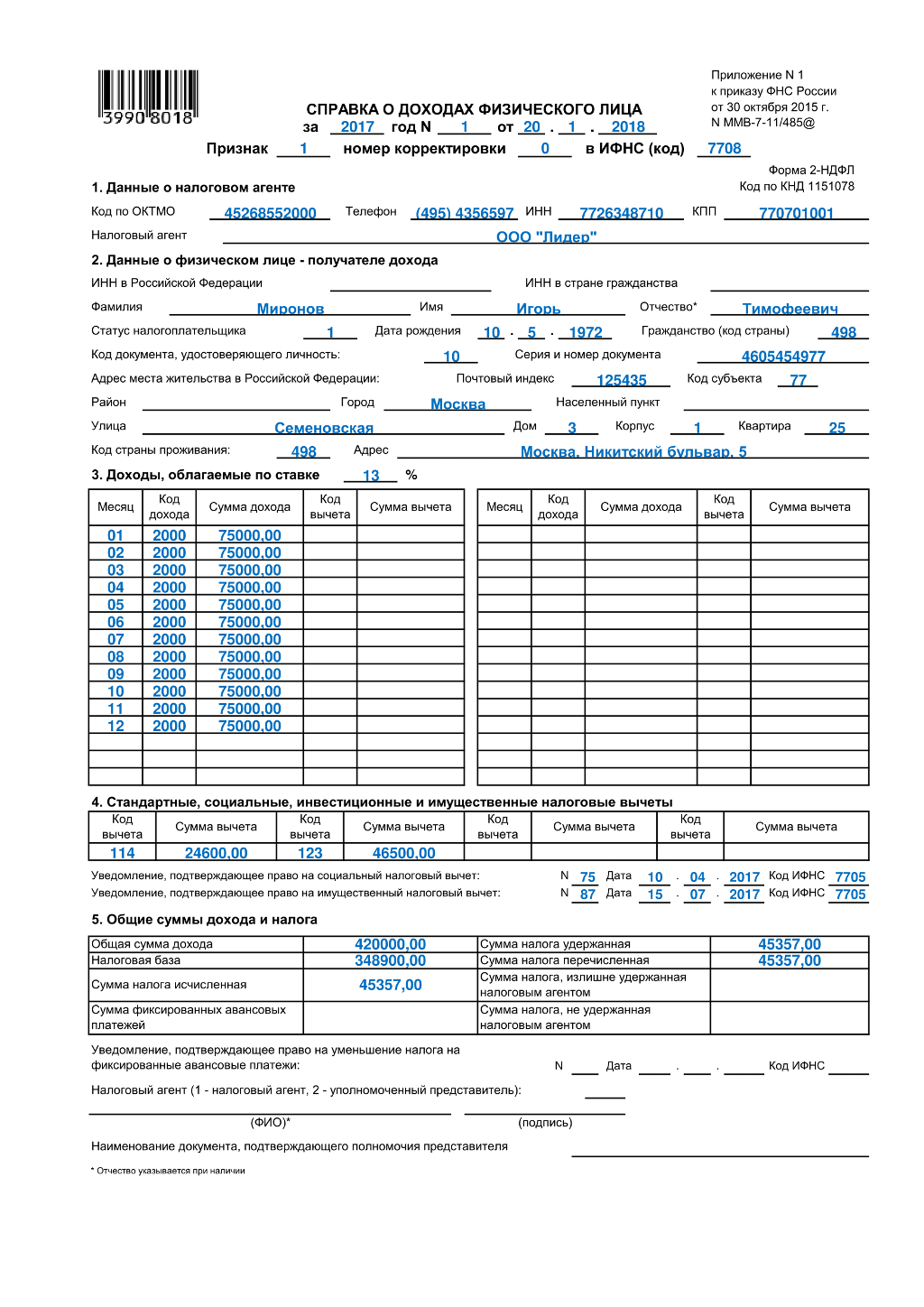

Бланк справки 2-НДФЛ

скачать рекомендации по заполнению справки 2-НДФЛ (приложение № 2 к Приказу ФНС России № ММВ-7-11/566@)

скачать рекомендации по заполнению справки о доходах для работника (приложение № 4 к Приказу ФНС России №ММВ-7-11/566@)

Учет доходов работника – обязанность работодателя

Каждый работодатель должен знать, как заполнить справку 2 ндфл, поскольку по закону на него возложена обязанность вести учет доходов работающих у него физических лиц, предоставленных им налоговых вычетов, а также начисленных и удержанных налогов. Все эти данные подлежат представлению в ИФНС по итогам налогового периода до 1 апреля каждого года.

Сведения могут подаваться как в электронном виде, так и на бумаге. В случае нарушения срока сдачи документов, отражающих доходы работников, работодатель наказывается штрафом по п.1 ст.126 НК РФ в размере 200 рублей за каждый экземпляр.

Заполнение сведений о работнике и работодателе

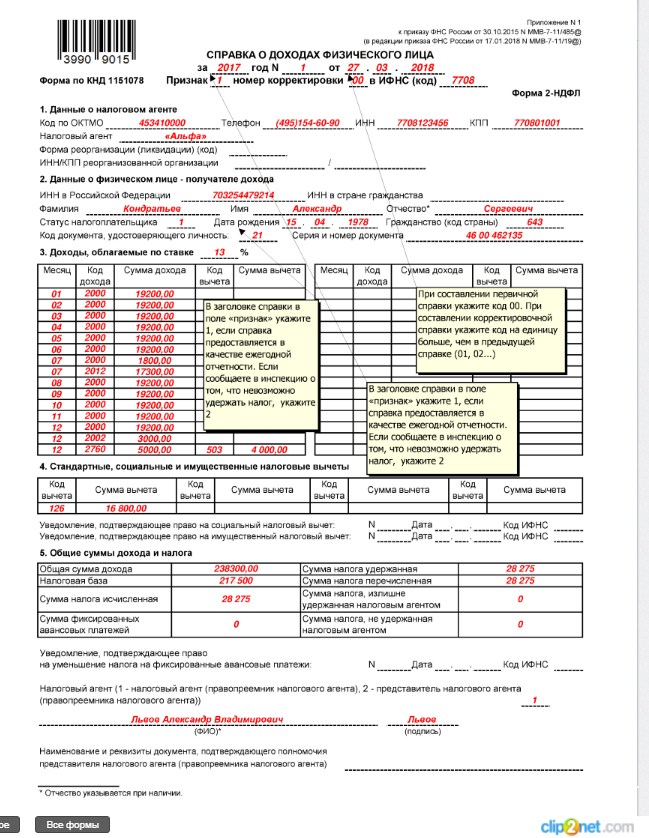

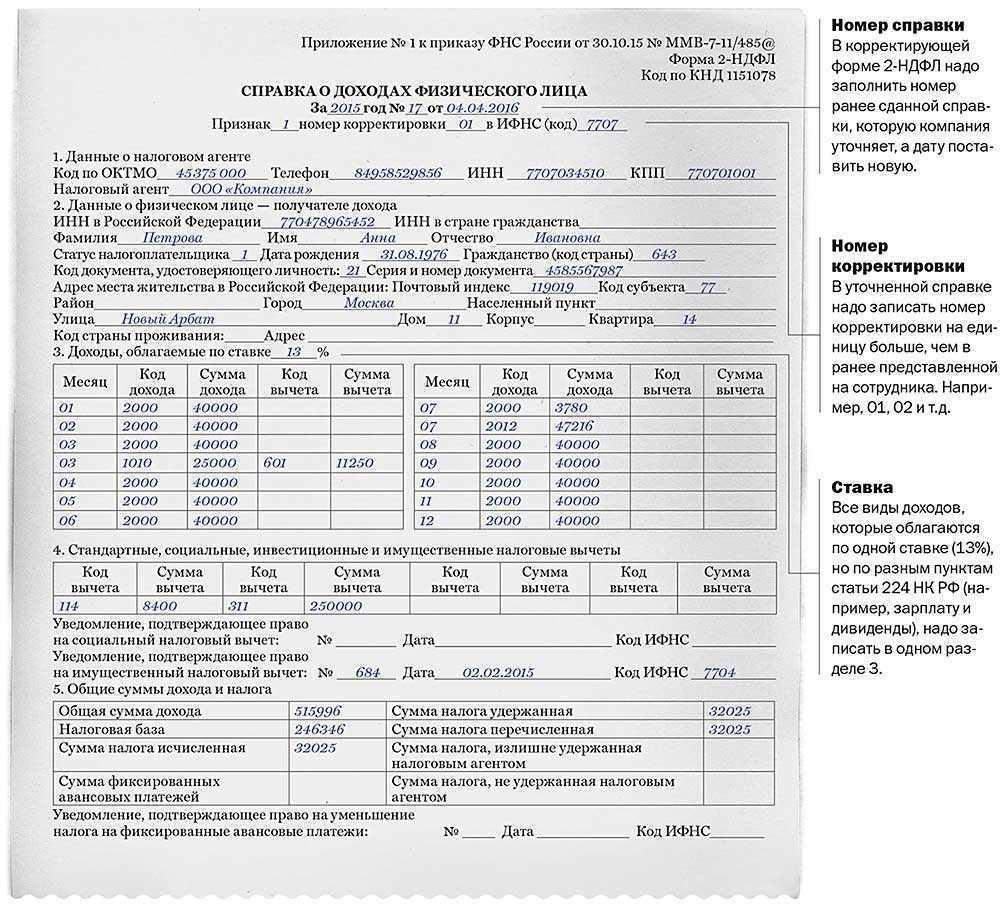

Заполнение справки необходимо начинать с указания даты ее составления, которая должна содержать день, месяц и год. В правом углу бланка справки 2-НДФЛ имеется поле «признак», в котором необходимо поставить цифру 1 – когда справка о доходах подается в общем порядке (п.2 ст.230 НК РФ) или 2 – в соответствии с п.5 ст.226 НК РФ.

В новой форме добавлено поле “Номер корректировки”, в котором указывается:

- 00 – при составлении первичной формы справки;

- 01, 02, 03 и т.д. – при составлении корректирующей справки (номер ставится больше на единицу по сравнению с предыдущей справкой);

- 99 – при составлении аннулирующей справки.

Далее следует заполнить данные о работодателе: проставить код ИФНС, ИНН или КПП организации либо только ИНН, если работодателем является физическое лицо. В пункте 1.2 указывается наименование организации либо физического лица-работодателя.

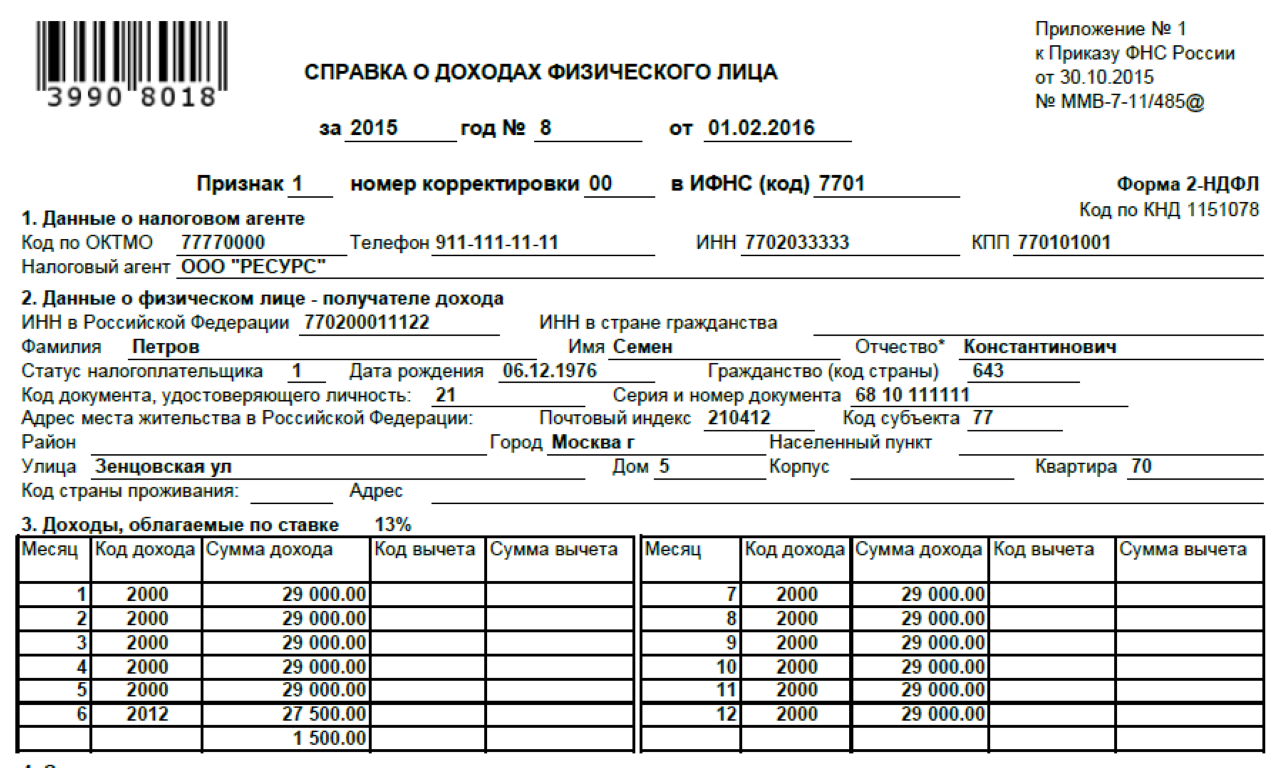

В пункте 2 указывается информация о работнике:

- ИНН (по новым правилам добавляется возможность указания ИНН сотрудника-иностранца в специальном поле “ИНН в стране гражданства”);

- Ф.И.О. полностью, дата рождения;

- статус налогоплательщика: помимо предусмотренных ранее (1 – для налоговых резидентов РФ, 2 – для нерезидентов; 3 – для высококвалифицированных специалистов-нерезидентов), введены дополнительные коды статусов (4 – для работников, являющихся участниками госпрограммы добровольного переселения соотечественников, проживающих за рубежом, 5 – для иностранцев, получивших статус беженца или временное убежище на территории России, 6 – для иностранцев, работающих на основании патента);

- гражданство с кодом страны, для России – 643;

- код документа, удостоверяющего личность, для паспорта – 21, его серия и номер;

- полный адрес места жительства в РФ.

Доходы и налоги

Пункт 3 предполагает указание всех доходов, полученных налогоплательщиком за каждый месяц работы в истекшем налоговом периоде, которые подлежат обложению налогом. В строке «код дохода» необходимо указать:

- 2000 – суммы, выплаченные по трудовому договору;

- 2010 – по гражданско-правовому договору;

- 2012 – отпускные выплаты;

- 2300 – суммы, выплаченные по больничному листу;

- 4800 – иные выплаты.

С 2023 года добавлены следующие актуальные для работников коды дохода:

- 2013 – сумма компенсации за неиспользованный отпуск;

- 2014 – сумма выплаты в виде выходного пособия, среднемесячного заработка на период трудоустройства, компенсации руководителю, его замам и главбуху в части, превышающей 3-кратный размер зарплаты (6-кратный – в отношении уволенных работников организаций Крайнего Севера и приравненных к нему местностей).

Сумма полученного физическим лицом дохода отражается в справке 2 НДФЛ в рублях и копейках. В строках «код вычета» и «сумма вычета» необходимо указать все произведенные в отношении доходов налоговые вычеты. Сумма вычета не должна превышать сумму дохода.

В разделе 4 заполняются данные о предоставленных работнику стандартных, социальных и имущественных налоговых вычетов, а также номер и дата уведомления на получение имущественных вычетов (а в новой форме – и на получение социальных вычетов). Кроме того, с 2016 года добавлен еще один указываемый вид вычета – инвестиционный.

Раздел 5 содержит данные об исчисленных, удержанных и перечисленных в бюджет суммах налога, заполняется по каждой ставке отдельно. Сумма налогов указывается только в рублях. Чтобы высчитать эту сумму, нужно от суммы дохода, подлежащей налогообложению (налоговой базы), отнять сумму налоговых вычетов и затем умножить на ставку налога, в основном это – 13%. Если справка о доходах физического лица выдается по признаку 2, пункты 5.4-5.6 не заполняются, а заполняется только пункт 5.7.

Наконец, документ подписывается лицом, выдавшим справку, с указанием его Ф.И.О. и должности, а затем ставится печать организации.

Распространенные ошибки при заполнении

Ошибки при заполнении документа о доходах физического лица могут привести к тому, что инспекторы посчитают справку недействительной.

Наиболее распространенными ошибками налоговые инспекторы признают:

- путаницу кодов доходов и вычетов;

- неверно рассчитана налоговая база;

- указание месячной заработной платы в разрезе двух сумм (авансовый платеж и окончательный расчет) вместо общей суммы;

- ошибки при заполнении персональных сведений (особенно паспортных данных);

- отсутствие указания или неверное определение кода ОКТМО.

Если недочеты будут выявлены сотрудниками налоговой службы на организацию может быть наложен штраф в размере 500 рублей (пункт 1 статьи 126.1 НК России).

Своевременное предоставление документа о доходах физических лиц, являющихся работниками компании, является прямой обязанностью работодателя

Важно ответственное отношение к исполнению требований законодательства, тогда штрафные санкции не будут применены

Какие доходы отражаются в справке 2-НДФЛ

2-НДФЛ содержит информацию о доходах и вычетах, а также об удержанной сумме налогового платежа. Коды доходов в полном объеме можно найти в Приложении № 1 к приказу от 10 сентября 2015 года № ММВ-7-11/387@.

Однако, в данном документе чаще всего указываются доходы следующих видов:

- 1010 — дивиденды;

- 1200 — прибыль, полученная в результате страховых выплат;

- 1400 — денежные средства, полученные от сдачи имущества в аренду;

- 2000 — заработная плата;

- 2002 — премиальные выплаты;

- 2012 — отпускные;

- 2300 — оплата больничного листа.

Коды вычетов в полном объеме можно найти в Приложении № 2 к приказу от 10 сентября 2015 года № ММВ-7-11/387@.

Скачать Приказ с приложениями

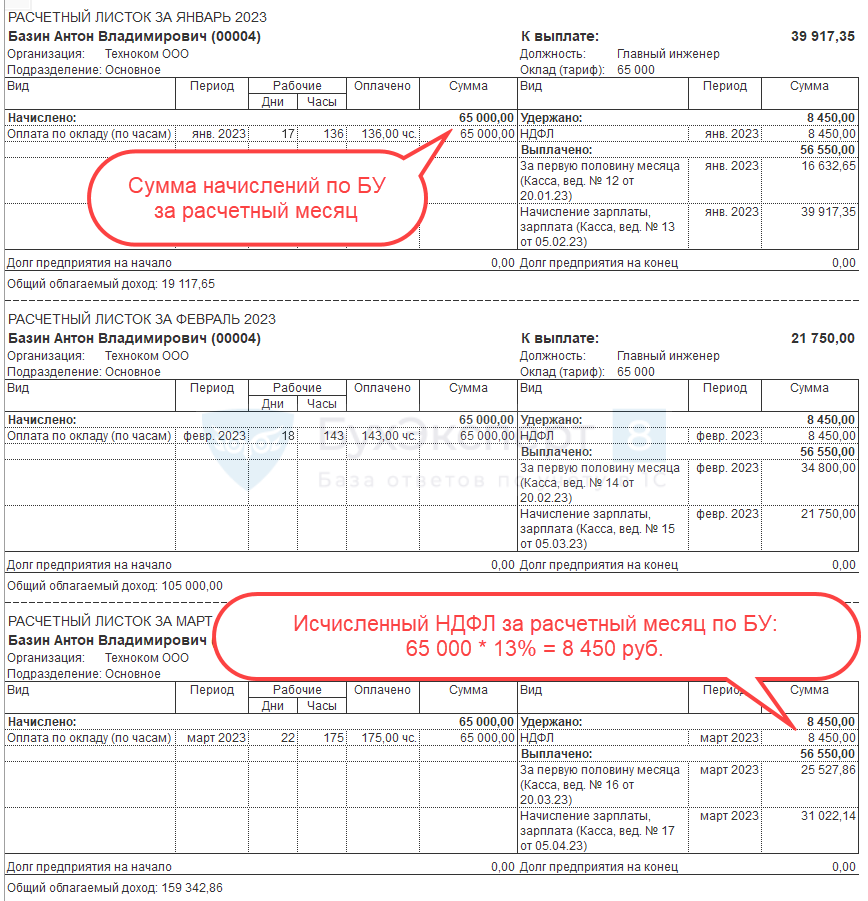

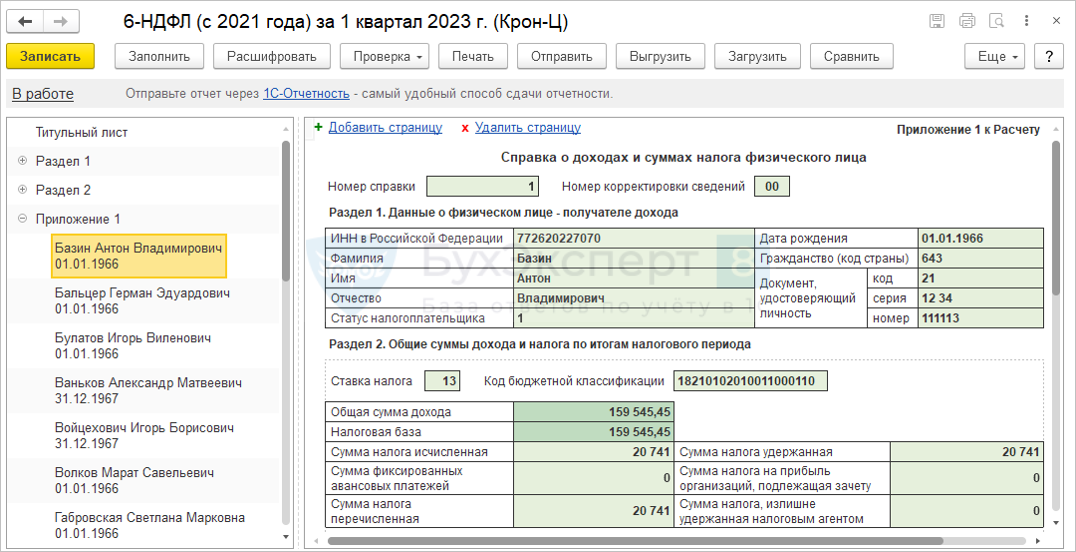

Сравнение доходов в расчетном листке и справке о доходах

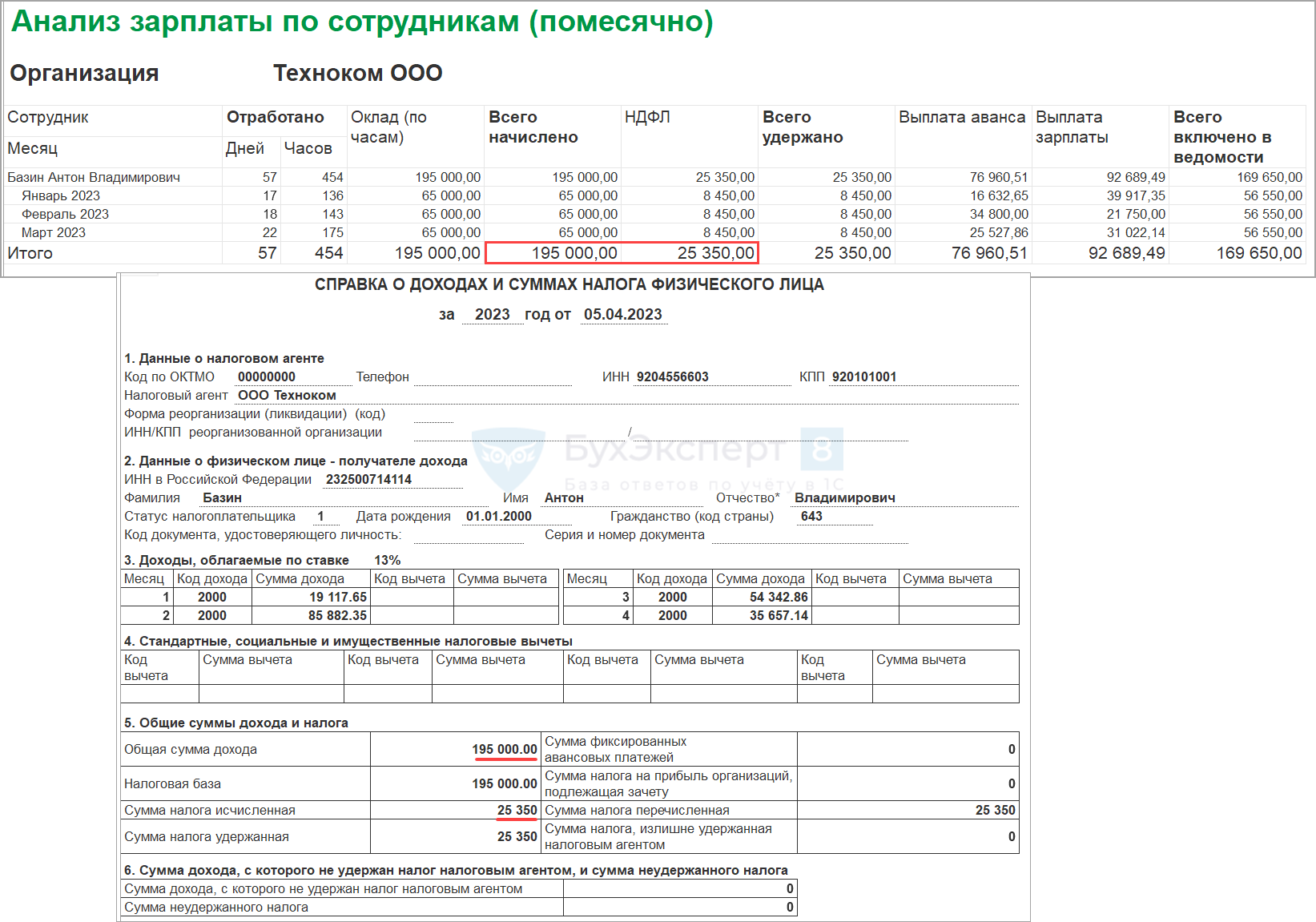

В нашем примере за каждый полностью отработанный месяц в Расчетном листке отображается одна и та же сумма начисленной зарплаты – 65 000 руб. Размер НДФЛ с этой зарплаты также будет каждый месяц одинаковым – 8 450 руб.

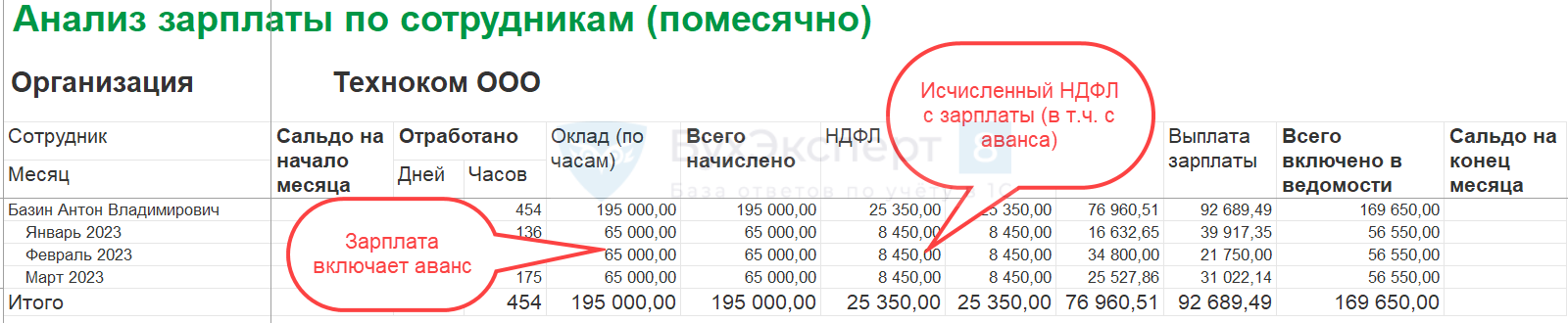

Более компактно эту же информацию можно увидеть в другом зарплатном отчете – Анализ зарплаты по сотрудникам (помесячно) (Зарплата – Отчеты по зарплате).

В Справке о доходах общие суммы дохода и НДФЛ с начала года совпадают с зарплатными отчетами.

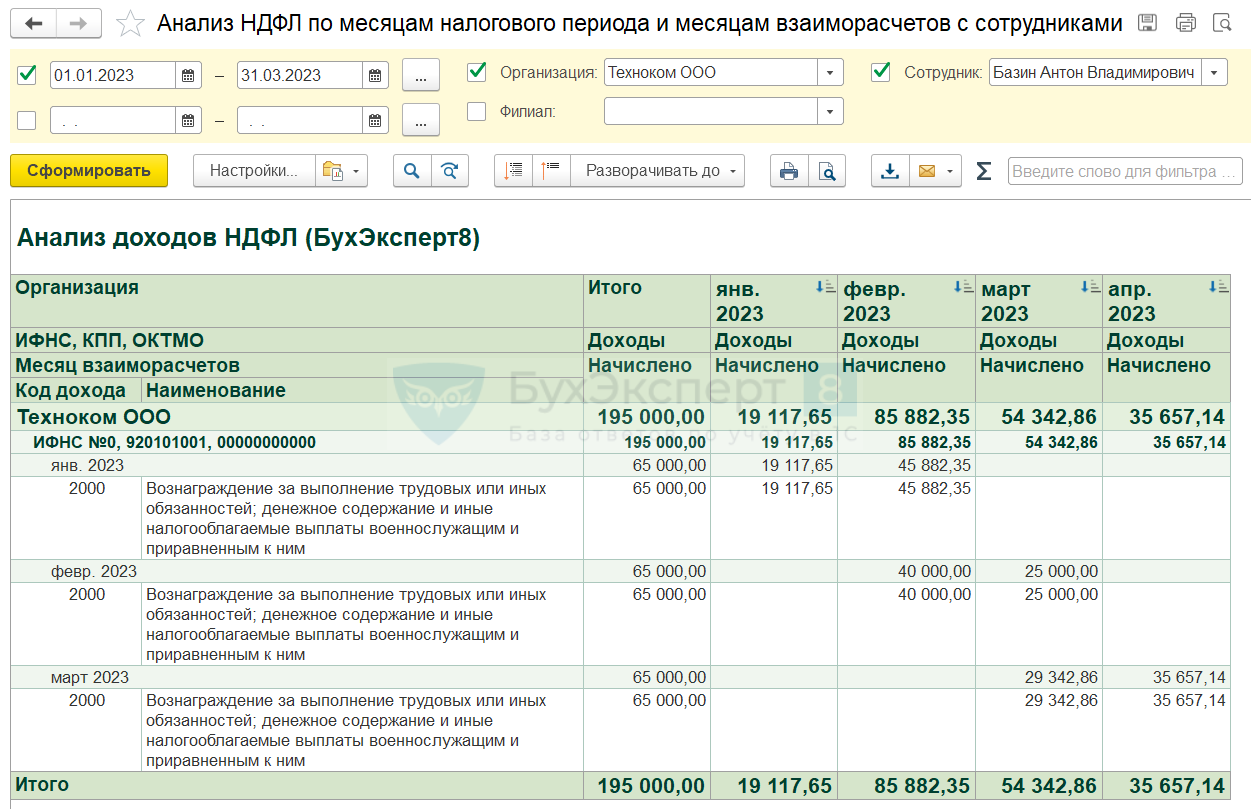

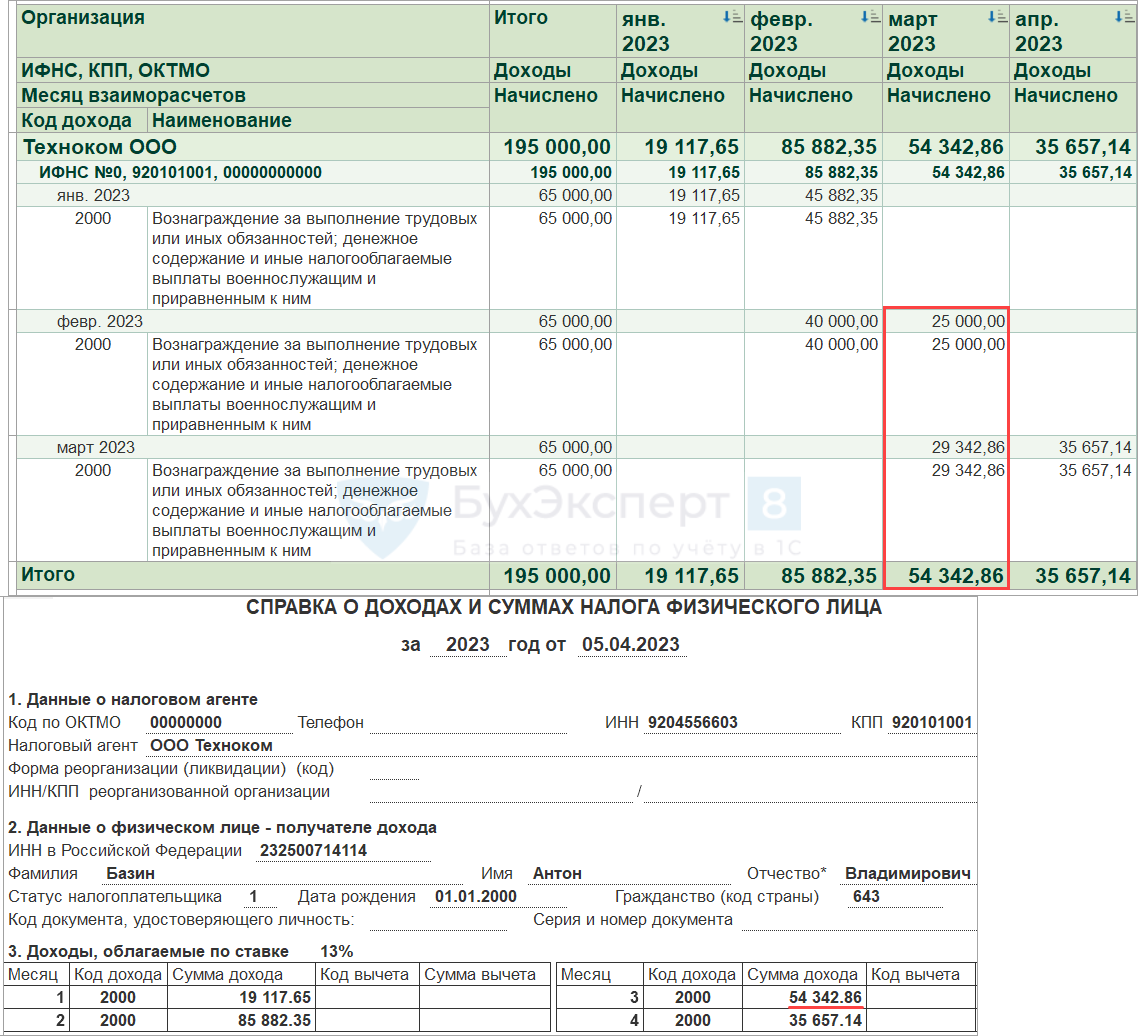

Однако внутри месяцев цифры заметно отличаются. Чтобы обосновать расхождения в суммах доходов Справки о доходах с данными зарплатных отчетов, донастроим отчет Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками.

Сверим итоговые и помесячные суммы доходов:

- Итоги по месяцам в строках совпадают с Расчетным листком.

- Итоги по месяцам в колонках совпадают со Справкой о доходах.

Далее посмотрим, из чего складываются суммы за каждый месяц. Например, сумма дохода в марте по Справке о доходах (54 342,86 руб.) сформировалась из двух выплат: 25 000 руб. за февраль и 29 342,86 руб. за март.

Обзор документа

Справки 2-НДФЛ представляются в соответствии с версией формата, действовавшей в налоговом периоде, за который они подаются. Порядок направления по ТКС справок за периоды по 2015 г. включительно предусмотрен в рамках 08 типа документооборота. Однако во избежание отказа в их приеме по форматам, действовавшим по 2015 г., ФНС рекомендует налоговому агенту направлять их с помощью 02 типа документооборота. При этом ответ налогового органа с протоколом обработки и реестром будет представлен с применением 03 типа документооборота.

Такой порядок действует с 1 июля 2023 г.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Отражение доходов работника в справке 2-НДФЛ

В справке 2-НДФЛ отражены доходы, фактически полученные физическим лицом за тот период времени, за который предоставлена справка. В случае, если доходы начислены, но не выплачены – в справке они не отражаются.

Пример:

В ООО «АБВ» имеется задержка заработной платы. Механик Гайкин Г.Г. запросил справку 2-НДФЛ и обнаружил, что начисленная заработная плата, указанная в расчётных листах, не совпадает с данными, отражёнными в справке. Это вполне обосновано, т.к. заработная плата начислена, но не выплачена.

В соответствии с утверждены коды видов доходов.

Пример:

- 2000 – заработная плата

- 2002 – премии

- 2012 – отпускные выплаты

- 2013 – компенсация за неиспользованный отпуск

- 2014 – выходное пособие

- 2300 – пособие по временной нетрудоспособности

В случае, если в отношении дохода работника применялись налоговые вычеты для уменьшения НДФЛ – они так же отражаются в справке 2-НДФЛ под следующими кодами:

- 501 — вычет из стоимости подарков, полученных от организаций и индивидуальных предпринимателей

- 503 — Вычет из суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту

Читайте так же ⇒ «Кто подписывает справку 2-НДФЛ»

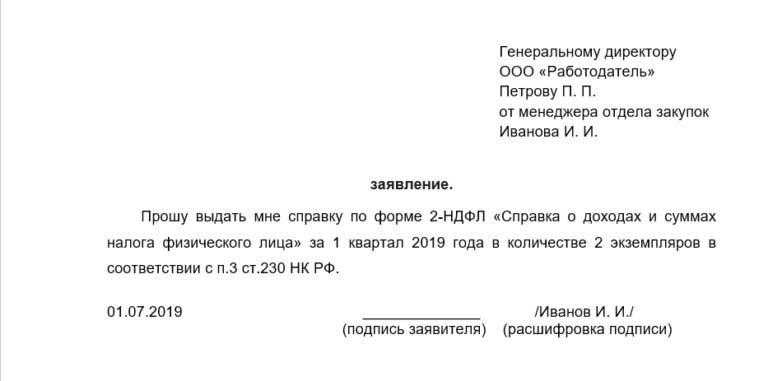

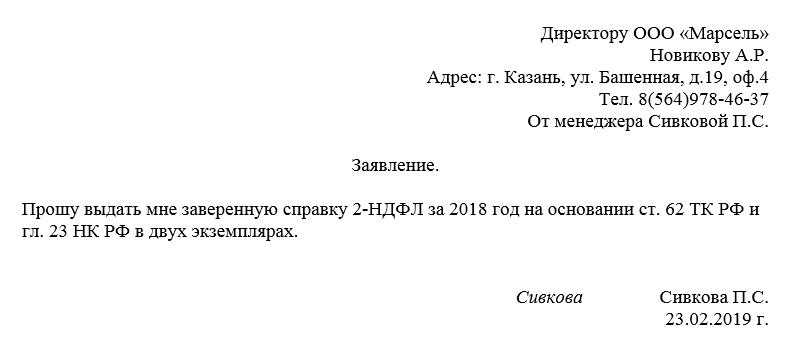

Образец заявления на предоставление справки 2-НДФЛ

Вот мы и подошли к самой главной части нашей статьи – примеру. Нужно сказать, что этот документ хоть и довольно простой, но имеет некоторые нюансы, на которые стоит поставить акценты. Воспользовавшись нашими рекомендациями, и на основе представленного ниже образца, вы без особого труда сформируете нужное вам заявление.

Сначала в документе оформляется «шапка»:

- полное название организации, в которой вы трудитесь;

- должность и ФИО директора (или иного сотрудника, на имя которого у вас полагается писать такие заявления);

- свою должность, название отдела, к которому вы прикреплены и ФИО;

- подробные паспортные данные (по мере необходимости);

- свой номер телефона (для связи).

Затем, ниже, посередине строки, напишите слово «Заявление». После этого можно переходить собственно к просьбе о выдаче справки. Здесь надо указать:

- за какой период вам требуется документ и сколько экземпляров нужно;

- желательно ссылку на норму закона, в которой прописана обязанность работодателя по предоставлению таких справок — в данном случае это статья 62 ТК РФ;

- место назначения справки вписывать не обязательно – отсутствие такой информации не повод для работодателя для отказа в выдаче документа.

Если у вас есть какие-то дополнительные бумаги, которые вы хотите присовокупить к заявлению, укажите данные о них в бланке отдельным пунктом.

В заключение заявление подпишите и датируйте.

Как заполнить справку 2-НДФЛ

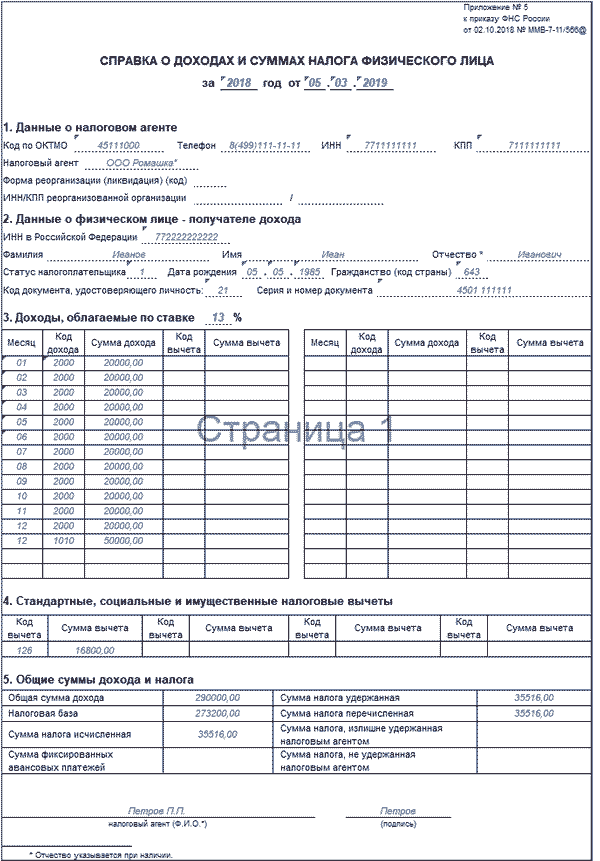

При составлении справки по форме 2-НДФЛ в налоговую используйте Порядок, утвержденный приказом ФНС от 02.10.2018 .

При составлении справки о доходах для физлица по их заявлению по форме из приложения 5 к приказа ФНС можно руководствоваться старым Порядком. Утвержденным приказом ФНС от 30.10.2015 № ММВ-7-11/485. Дело в том, что отдельных правил по составлению этой формы не утвердили. При этом сама форма и по структуре, и по реквизитам практически полностью соответствует старой форме 2-НДФЛ.

Показатели справок заполняйте на основании сведений, отраженных в регистрах налогового учета по НДФЛ.

В справке 2-НДФЛ приводятся данные о налоговом агенте.

- в разделе 1 укажите сведения о физическом лице, в отношении которого заполняется справка,

- в разделе 2 – информацию об общей сумме дохода, налоговой базе и НДФЛ,

- в разделе 3 – предоставленные работнику вычеты,

- в приложении – расшифровку доходов и вычетов по месяцам.

Если в налоговом периоде сотруднику начисляли доходы, облагаемые по разным ставкам, разделы 1, 2 и 3, а также приложение заполните для каждой налоговой ставки. (п. 1.19 Порядка, утв. приказом ФНС от 02.10.2018 № ММВ-7-11/566).

Как сделать 2 ндфл за 2024 в налогоплательщике юл

Скачать бланк 2-НДФЛ 2024 — самый актуальный поисковый запрос в эти дни, ведь ФНС в очередной раз оптимизировала порядок заполнения сведений о доходах физических лиц и не только.Чиновники не ограничились стандартным изменением действующего формата, а пошли намного дальше.

- реквизиты налогового агента — работодателя;

- иные сведения.

- сумму дохода;

- личные данные физических лиц и их паспортные данные, ИНН;

- признак налогоплательщика;

- сумму вычетов;

- коды доходов;

- начисленный, удержанный и(или) перечисленный налог (руб.);

https://www.youtube.com/watch?v=https://www.googleadservices.com/pagead/aclk

Приложение

Поля приложения к справке заполните так:

| Поле | Что указать |

|---|---|

| «Месяц» | Порядковый номер месяца |

| «Код дохода» | Код дохода согласно приложению 1 к приказу ФНС от 10.09.2015 № ММВ-7-11/387. Если для дохода нет отдельного кода, укажите код 4800 (письмо ФНС от 19.09.2016 № БС-4-11/17537) |

| «Сумма дохода» | Сумму начисленного и фактически полученного дохода физлицом в этом месяце |

| «Код вычета» | Код согласно приложению 2 к приказу ФНС от 10.09.2015 № ММВ-7-11/387 |

| «Сумма вычета» | Сумму предоставленного вычета. Она не может превышать сумму соответствующего дохода |

Перечень вычетов, уменьшающих налоговую базу по НДФЛ, смотрите в таблице (.pdf 220Кб).

В приложении показывайте профессиональные налоговые вычеты (ст. 221 НК). Вычеты в размерах, предусмотренных статьей 217 НК. А также суммы, уменьшающие налоговую базу в соответствии со статьями 213.1, 214, 214.1 НК.

Если к одному виду доходов можно применить несколько вычетов, то первый вычет укажите после дохода в полях «Код вычета» и «Сумма вычета», второй – строкой ниже и т. д. При этом поля «Месяц», «Код дохода» и «Сумма дохода» перед вторым и следующими вычетами не заполняйте.

Что нужно сделать, чтобы получить стандартный вычет

Чтобы подтвердить право на получение стандартного вычета, нужно документы предоставить по месту работы, в бухгалтерию, это и будет основание для применения вычета.

Родителя для этого предоставляют копии свидетельств о рождении всех детей, копия страницы паспорта с записью о детях, а также заявление.

Супруг родителя также имеет на это право, например, в случае, если вдова вышла замуж повторно, она утрачивает право на получение вычета в двойном размере, но право на вычет в обычном размере автоматически получает ее супруг. Для него, чтобы подтвердить его, нужно предоставить такие документы: копия свидетельства о рождении и документ, подтверждающий брак.

Приемные родители, опекуны и усыновители подтверждают факт соответствующими документами – удостоверением приемного родителя, справкой об усыновлении или документом из органов опеки.

Если ребенок достиг 18-летнего возраста, но учится очно, то в бухгалтерию ежегодно нужно будет предъявлять справку из вуза о том, что он действительно учится.

Для получения вычета на ребенка инвалида нужно предъявить справку об установлении инвалидности.

Заявление пишется только раз, когда документы на вычет подаются впервые. Повторно его нужно будет писать только, если изменились основания, по которым вычет предоставляется.

Может возникнуть такая ситуация, что вычетом по месту работы не воспользовались. В таком случае можно подать документы для получения вычета в налоговую инспекцию. В этот пакет входит помимо обычных документов, которые подаются в бухгалтерию, придется еще написать заявление и составить декларацию по установленной форме (3-НДФЛ).

Также придется запросить с работы справку с подтверждением дохода (2-НДФЛ). Этот пакет документов нужно подать до 30 апреля.

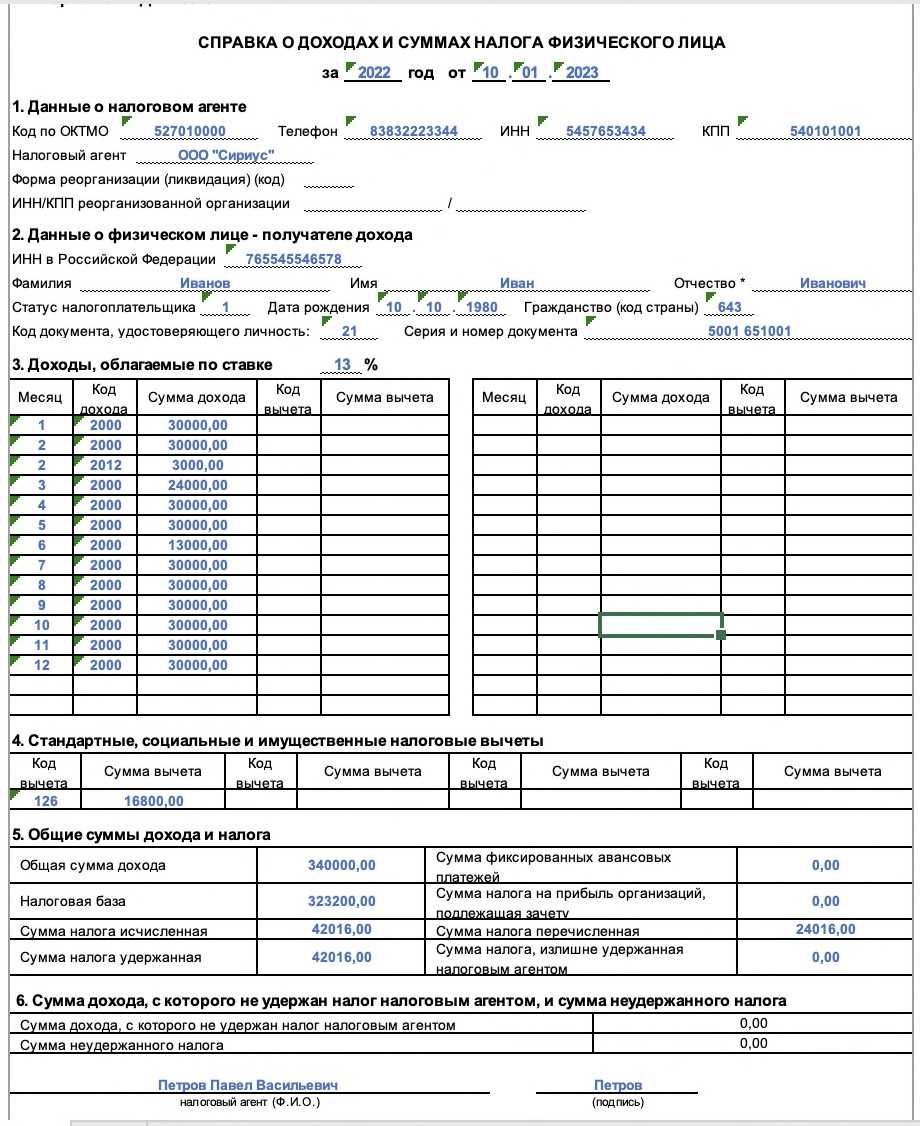

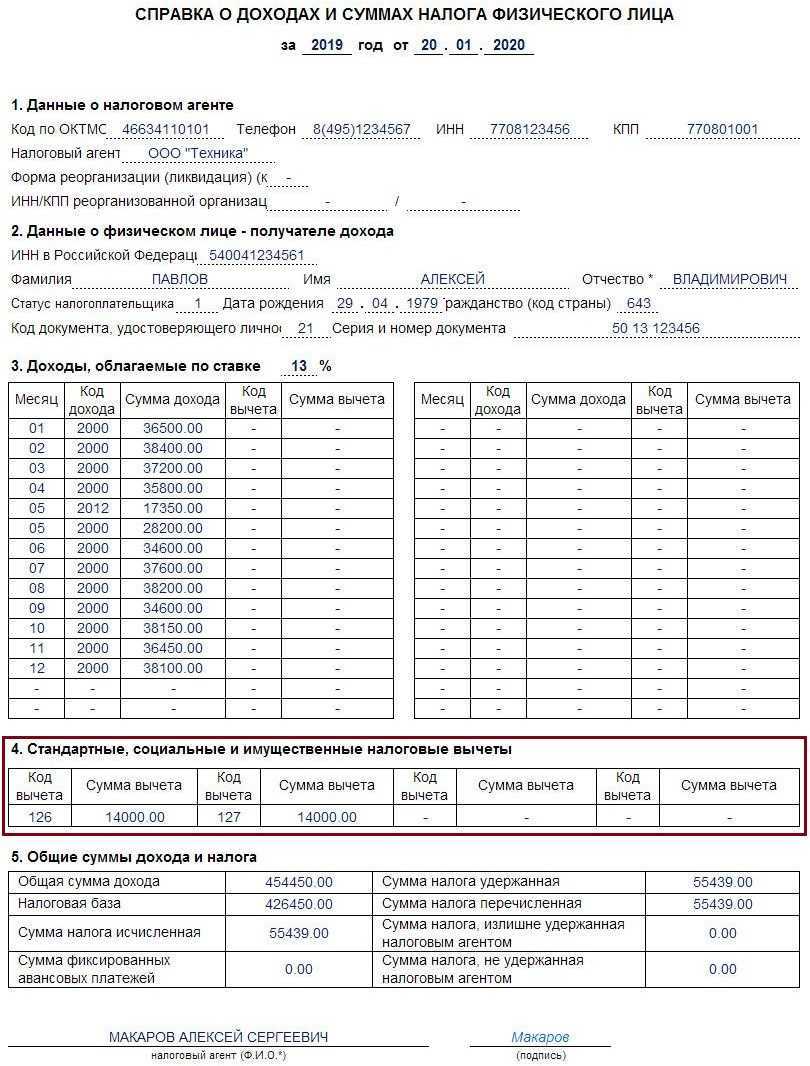

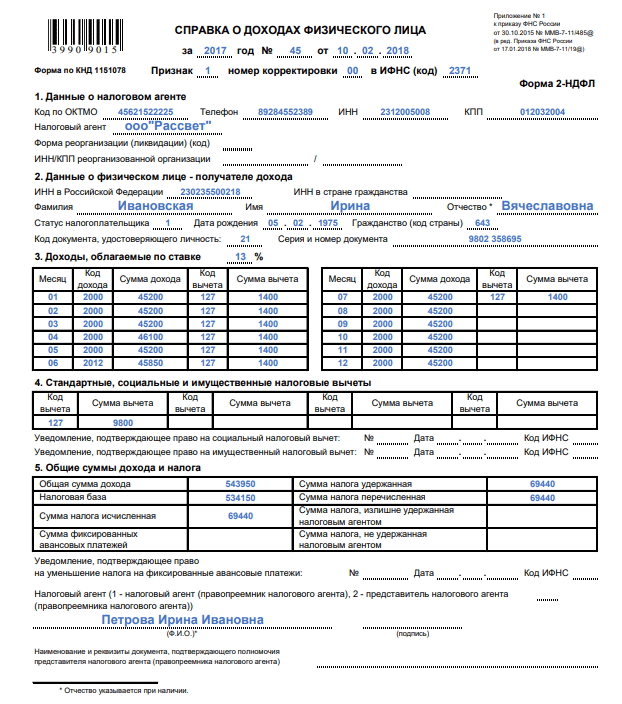

Образец заполнения справки 2-НДФЛ.

Как правильно заполнить коды вычета в справке 2-НДФЛ?

Сроки действия вычета

Вот подробный пример предоставления вычета в двойном размере. Этот вычет предоставляется единственному родителю. При этом статус законодательно не закреплен. Право на двойной вычет родитель может утратить, если он вступает в брак. Кроме этой категории, на двойной вычет имеет право один из родителей, если другой оказался в его пользу от вычета.

Но отказываться в пользу супруга не могут неработающие, находящиеся в декрете, отпуске по уходу за ребенком, состоящие в центре занятости на учете. То есть это те категории, которые не получают дохода, подлежащего обложению налогом по ставке 13%. К ним также можно отнести индивидуальный предпринимателей, не платящих этот налог.

Примеры расчетов по НДФЛ

Рассмотрим некоторые примеры расчета налогового вычета:

Пример 1. Мать-одиночка с тремя детьми. Ее заработная плата составляет 33000 рублей. Поскольку годовой доход суммарно не превышает 350000 рублей, то в течение всего года будет начисляться вычет. Для первых двух детей вычет составляет 1400 рублей на каждого, для третьего он составляет 3000 рублей. Так как она одинока, вычет удваивается.

Таким образом, получится: (33000 – 2800 – 2800 – 6000) *0,13 = 2782 рубля. Без вычета налог бы составил 4290 рублей. За счет вычета она получит на 1508 рублей больше.

Но представим дальше, она выходит замуж, и ее право на двойной вычет утрачивается. Но вместе с тем ее супруг получает право на вычет. Его зарплата составляет 40000 рублей. Тогда логичнее от вычета ему отказаться, чтобы вычет получала жена, и он сохранялся весь год.

Иначе по прошествии 8 месяцев он до конца года не будет получать вычет, поскольку его доход будет больше законодательного ограничения.

Что делать в случае переплаты по НДФЛ вы можете прочесть тут.

Пример 2. Семья с двумя детьми, один из которых инвалид. В этом случае на обоих детей положен вычет: на здорового 1400 рублей и на больного 12000 рублей. При этом один из родителей не работает, обеспечивая уход за больным ребенком, в таком случае вычет будет получать только второй родитель и в обычном размере. Его зарплата составляет 36000 рублей.

В таком случае выплата ему полагается до ноября включительно, в декабре зарплата перевалит максимально разрешенный порог. НДФЛ составит 3120 рублей, без вычета он бы составлял 4680 рублей.

За какой период выдается

Классическим вариантом предоставления справки является календарный год. Именно за этот период работодатель направляет документ в налоговый орган.

Однако, по заявлению сотрудника справка может быть выдана и за другие периоды:

- взять 2-НДФЛ за год можно в любой момент по заявлению у работодателя;

- справка за последние 3 месяца может быть запрошена для банка, где заявитель планирует оформить краткосрочный кредит;

- справка за 6 месяцев также предоставляется обычно для получения кредитов;

- получение справки за 2 года необходимо в случае ухода в отпуск по беременности и родам, так как расчет пособия формируется исходя из средней заработной платы за последние 2 года.

При подаче заявления важно не забыть указать за какой период необходимо сформировать справку

Сроки сдачи формы справка 2-НДФЛ, куда сдавать, способы сдачи, кто подписывает, наличие печати

Сроки сдачи

По окончании года налоговый агент обязан представить в инспекцию справку 2-НДФЛ в сроки.

- не позднее 1 марта справку с признаком «2». Она составляется по тем физлицам, с доходов которых НДФЛ удержать невозможно (например, при вручении гражданам, не являющимся работниками организации, подарков стоимостью больше 4 тыс. руб.; п. 5 ст. 226 НК РФ);

- до 1 апреля с признаком «1». В этом случае сообщается сумма всего дохода, полученного физлицом за прошедший год; налоговой базе, с которой исчислен НДФЛ.

Электронная отчетность 2024, Сроки сдачи декларации в ЭЛЕКТРОННОМ видеПриведена таблица отчетности деклараций, кто и когда сдает отчетность и декларации только в электронном виде по интернет в 2024

Куда сдавать справки 2-НДФЛ

В зависимости от того, где сотрудники или другие физические лица получают доход. По месту головного офиса или в обособленном подразделении.

Смотрите материал Куда сдавать уточненную справку 2-НДФЛ

Какие способы сдать справки 2-НДФЛ за 2023 год

С 1 января 2016 года сдавать справки можно будет только двумя способами:

- в электронном виде по телекоммуникационным каналам связи;

- на бумаге (лично, через представителя или по почте с описью вложения), если число справок не больше 24 штук.

1. На бумаге: сдается в налоговую лично или отсылается по почте заказным письмом. Такой способ подходят только тем компаниям. У которых в 2023 году количество человек, получивших доходы, менее 25 человек. К справкам нужно приложить реестр сведений о доходах в двух экземплярах. Один из которых останется в ИФНС.

Если вы подаете справки о выплаченных работникам доходах на бумажном носителе. То налоговики, проверив эти справки, должны составить «Протокол приема сведений о доходах физических лиц за 2023 год на бумажных носителях».

Данный Протокол оформляется в двух экземплярах и должен быть подписан. Как налоговиками, так и вами (если 2-НДФЛ вы представляете в ИФНС лично, а не по почте). Причем, печать организации брать с собой необязательно. Протокол будет считаться действительным и при наличии только подписи уполномоченного лица. (Письмо ФНС от 22.10.14 № БС-4-11/21887@).

2. Электронно: через Интернет (спецоператора, либо сайт ФНС России). Количество сведений, сгруппированных в один файл, не должно превышать 3000. В первом из этих вариантов к каждому файлу нужно приложить бумажный реестр сведений о доходах. Один из этих документов остается в ИФНС. А другой возвращается налоговому агенту. Получив справки через Интернет, инспекция на следующий день подтвердит дату получения электронных документов соответствующим извещением. Далее в течение 10 рабочих дней ИФНС направит файлы с реестром сведений о доходах и протоколом приема сведений о доходах.

Смотрите шпаргалку для представляющих справки 2-НДФЛ по телекоммуникационным каналам связи. В письме ФНС России от 28.01.2015 N БС-4-11/1208@.

Кто подписывает 2-НДФЛ, печать на справке

С 2016 г. в правилах заполнения Справки прописано, что подписать ее может:

- сам налоговый агент (Код 1)

- его уполномоченный представитель (код 2).

При этом в справке нужно поставить соответствующий код. Если Справку подает в ИФНС представитель, то нужно еще отразить наименование документа. Подтверждающего полномочия этого лица.

Печать на справке 2-НДФЛ не нужна

Справка образца 2015 г. требовала заверения круглой печатью. В новой Справке 2-НДФЛ 2024 место для печати не предусмотрено. Но при желании никто не запрещает вам поставить оттиск своей круглой печати при ее наличии.

Как заполнить уведомление об удержанных в 2024 году суммах НДФЛ?

Организации и ИП, которые исполняют обязанности налогового агента по

НДФЛ, должны уведомлять налоговую инспекцию об удержанных за период суммах

НДФЛ (п. 9 ст. 58 НК РФ). Форма уведомления утверждена приказом ФНС

России от 02.11.2022 № ЕД-7-8/1047@. В 2024 году по НДФЛ периоды и сроки подачи уведомлений следующие:

- с 1 по 22 января (не позднее 25.01.2024);

- с 23 по 31 января (не позднее 05.02.2024);

- с 1 по 22 февраля (не позднее 26.02.2024);

- с 23 по 29 февраля (не позднее 04.03.2024);

- с 1 по 22 марта (не позднее 25.03.2024);

- с 23 по 31 марта (не позднее 03.04.2024);

- с 1 по 22 апреля (не позднее 25.04.2024);

- с 23 по 30 апреля (не позднее 03.05.2024);

- с 1 по 22 мая (не позднее 27.05.2024);

- с 23 по 31 мая (не позднее 03.06.2024);

- с 1 по 22 июня (не позднее 25.06.2024);

- с 23 по 30 июня (не позднее 03.07.2024);

- с 1 по 22 июля (не позднее 25.07.2024);

- с 23 по 31 июля (не позднее 05.08.2024);

- с 1 по 22 августа (не позднее 26.08.2024);

- с 23 по 31 августа (не позднее 03.09.2024);

- с 1 по 22 сентября (не позднее 25.09.2024);

- с 23 по 30 сентября (не позднее 03.10.2024);

- с 1 по 22 октября (не позднее 25.10.2024);

- с 23 по 31 октября (не позднее 05.11.2024);

- с 1 по 22 ноября (не позднее 25.11.2024);

- с 23 по 30 ноября (не позднее 03.12.2024);

- с 1 по 22 декабря (не позднее 25.12.2024);

- с 23 по 31 декабря (не позднее 28.12.2024).

Для организации – налогового агента пример уведомления по НДФЛ за период

с 23.01.2024 по 31.01.2024 выглядит следующим образом (раздел «Данные»):

| КПП, указанный в соответствующей декларации (расчете) | 772201001 |

| Код по ОКТМО | 45392000 |

| Код бюджетной классификации | 182 1 01 02010 01 1000 110 |

| Сумма налога, авансовых платежей по налогу, сбора, страховых взносов | 136 375 |

| Отчетный (налоговый) период (код)/Номер месяца (квартала) | 21/11 |

| Отчетный (календарный) год | 2024 |

КПП

В поле «КПП» указывается код по месту нахождения организации. ИП поле «КПП» не заполняют.

Если у организации есть обособленное подразделение, которое выплачивает доходы,

то удержанный обособленным подразделением НДФЛ необходимо отразить отдельным

блоком с указанием КПП по месту нахождения обособленного подразделения

(п. 2.6.1 Порядка заполнения уведомления, утв. приказом ФНС России

от 02.11.2022 № ЕД-7-8/1047@,

п. 21 Порядка заполнения формы 6-НДФЛ,

утв. приказом ФНС России от 19.09.2023 № ЕД-7-11/649@,

письмо ФНС России от 04.12.2023 № БС-4-11/15166@).

ОКТМО

В поле код по «ОКТМО» следует указать код по месту нахождения организации

(месту жительства ИП).

Если у организации есть обособленное подразделение, которое выплачивает

доходы, то удержанный обособленным подразделением НДФЛ необходимо

отразить отдельным блоком с указанием кода ОКТМО по месту нахождения

обособленного подразделения. Если код ОКТМО состоит из 8 знаков, то

вместо 3 последних символов ставятся прочерки

(п. 7 ст. 226 НК РФ,

п. 2.6.2 Порядка заполнения уведомления).

КБК

В поле КБК указывается соответствующий выплаченному доходу код бюджетной классификации.

В общем случае организации и ИП в отношении удержанных сумм НДФЛ (кроме дивидендов)

используют КБК 182 1 01 02010 01 1000 110.

Для агентского НДФЛ (кроме дивидендов), который исчислен по ставке 15 %

(в части суммы, превышающей 650 000 руб., относящейся к части налоговой базы

свыше 5 млн руб.), указывается КБК 182 1 01 02080 01 1000 110

(п. 2.6.3 Порядка

заполнения уведомления, приказ Минфина России от 01.06.2023 № 80н).

Сумма платежа

Указывается сумма исчисленного и удержанного налоговым агентом НДФЛ

за указанный период (п. 2.6.4 Порядка заполнения уведомления).

Отчетный период

При заполнении уведомлений об удержанных в 2024 году суммах НДФЛ

нужно использовать следующие коды периодов (проект приказа ФНС

России, Информация ФНС России):

- с 1 по 22 января (код 21/01);

- с 23 по 31 января (код 21/11);

- с 1 по 22 февраля (код 21/02);

- с 23 по 29 февраля (код 21/12);

- с 1 по 22 марта (код 21/03);

- с 23 по 31 марта (код 21/13);

- с 1 по 22 апреля (код 31/01);

- с 23 по 30 апреля (код 31/11);

- с 1 по 22 мая (код 31/02);

- с 23 по 31 мая (код 31/12);

- с 1 по 22 июня (код 31/03);

- с 23 по 30 июня (код 31/13);

- с 1 по 22 июля (код 33/01);

- с 23 по 31 июля (код 33/11);

- с 1 по 22 августа (код 33/02);

- с 23 по 31 августа (код 33/12);

- с 1 по 22 сентября (код 33/03);

- с 23 по 30 сентября (код 33/13);

- с 1 по 22 октября (код 34/01);

- с 23 по 31 октября (код 34/11);

- с 1 по 22 ноября (код 34/02);

- с 23 по 30 ноября (код 34/12);

- с 1 по 22 декабря (код 34/03);

- с 23 по 31 декабря (код 34/13).

Отчетный (календарный) год

В поле «Отчетный (календарный) год» указывается год, к которому относится

период, за который исчислен НДФЛ (п. 2.6.6 Порядка заполнения уведомления).

Шаг 3: Сдача декларации

После того, как вы заполнили все необходимые сведения в декларации по 2 НДФЛ, наступает время сдать ее в налоговую инспекцию. Для этого следуйте инструкциям:

1. Проверьте заполненную декларацию

Прежде чем сдавать декларацию, убедитесь, что вы правильно указали все доходы и расходы за отчетный период. Также проверьте правильность введенных личных данных и реквизитов.

2. Подготовьте необходимые документы

Для сдачи декларации вам может потребоваться предоставить следующие документы:

- Заполненная декларация по 2 НДФЛ.

- Копии документов, подтверждающих доходы и расходы (например, справки о заработной плате, выписки из банковских счетов).

- Документы, подтверждающие налоговые вычеты (например, медицинские справки, документы на обучение детей).

3. Запишитесь на прием

Для сдачи декларации обычно требуется предварительная запись на прием в налоговую инспекцию. Вы можете записаться на сайте налоговой службы или позвонить по указанному номеру телефона.

4. Передайте декларацию и документы

В назначенный день и время приходите в налоговую инспекцию и предоставьте заполненную декларацию и все необходимые документы. Сотрудник налоговой инспекции проверит их на соответствие требованиям и примет декларацию.

5. Получите подтверждение

После приема декларации вам должны выдать уведомление о приеме документов или другое подтверждающее документальное подтверждение. Убедитесь, что у вас есть копия этого подтверждения для своих записей.

Следуя указанным выше шагам, вы успешно сдасте декларацию по 2 НДФЛ и сможете получить нужную справку для сотрудника.