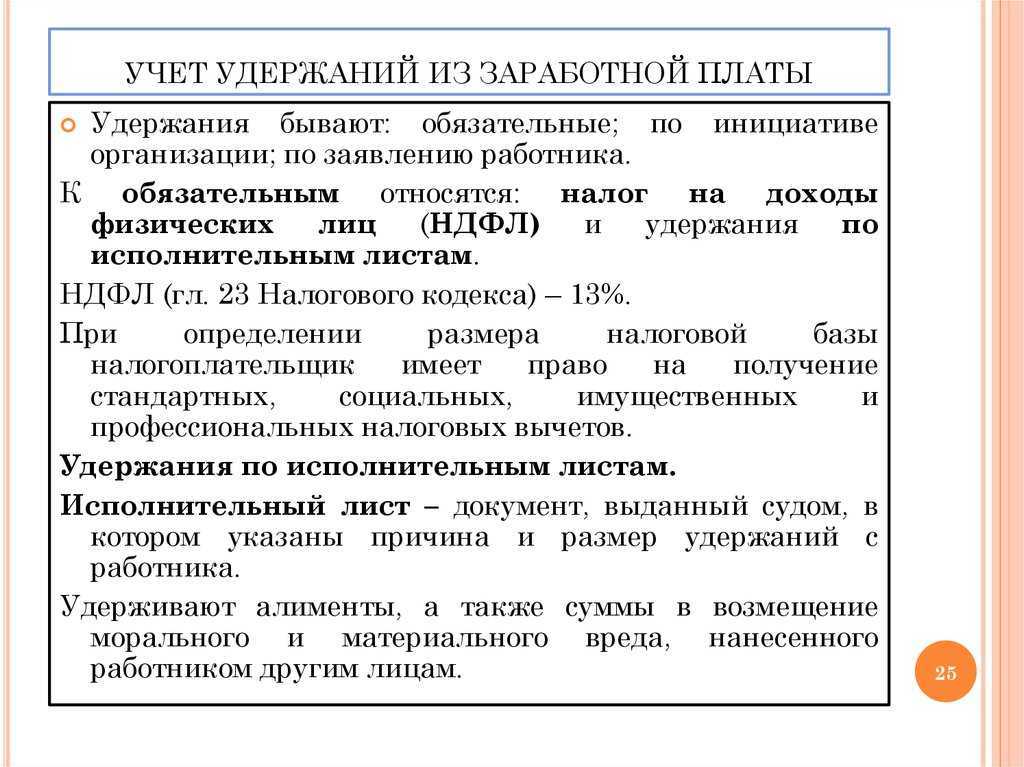

Исполнительный лист: максимальная сумма удержания

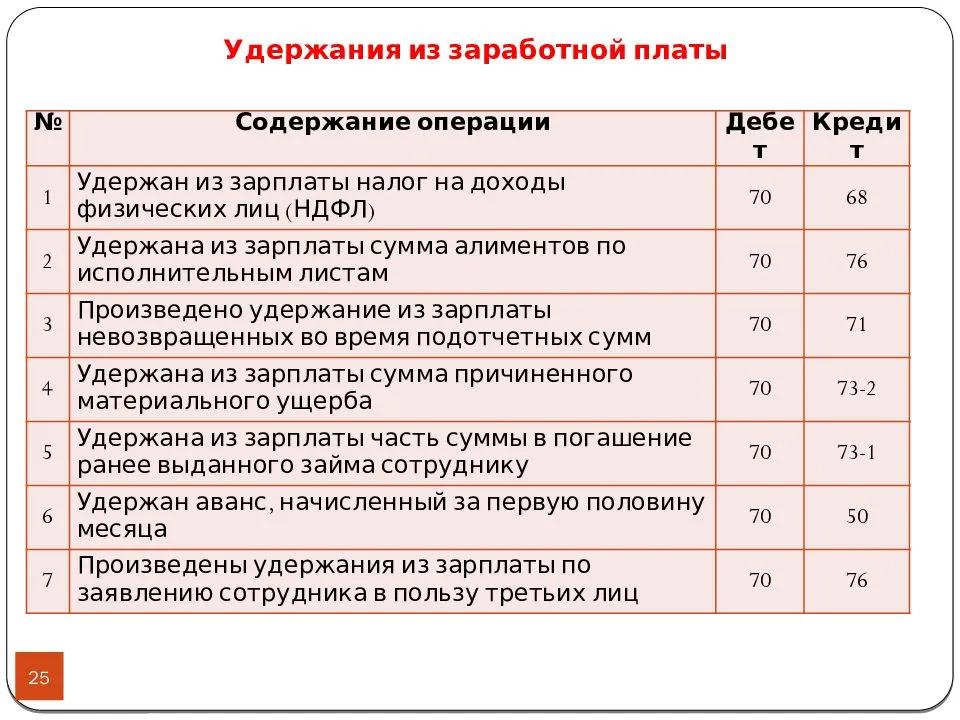

На основании одного или нескольких исполнительных листов фирма-работодатель может удерживать из зарплаты работника задолженность (ст. 138 ТК РФ):

- Не более 70% от зарплаты, если уплачиваются:

- алименты;

- суммы на возмещение вреда здоровью в связи с гибелью кормильца;

- суммы в счет возмещения ущерба в связи с преступными действиями.

Не более 50% от зарплаты — в иных случаях.Комиссия, начисляемая за транзакцию, добавляется к сумме погашаемого долга, и именно общая сумма принимается во внимание при установлении соблюдения лимита по проценту удержания из заработной платы (п. 3 ст. 98 закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ).

- Без ограничений — по остатку суммы на зарплатном счете работника за исключением суммы, образованной за счет перечисления последней зарплаты (п. 4 ст. 99 закона № 229-ФЗ).

При определении лимита важно учитывать и очередность платежей по задолженностям. Самые приоритетные — это те, что связаны с погашением алиментов и вреда (п. 1 ст. 111 закона № 229-ФЗ)

Далее по очереди:

- долги по налогам;

- прочие долги (например, по кредитам и иным гражданско-правовым обязательствам).

Долг с определенной очередностью оплачивается только при условии, что за счет текущей выплаты заработной платы полностью погашен долг с более высокой очередностью. А если у долгов равная очередность, то часть зарплаты, доступная к использованию в целях списания по исполнительному листу, распределяется пропорционально соотношению сумм данных долгов (п. 3 ст. 111 НК РФ).

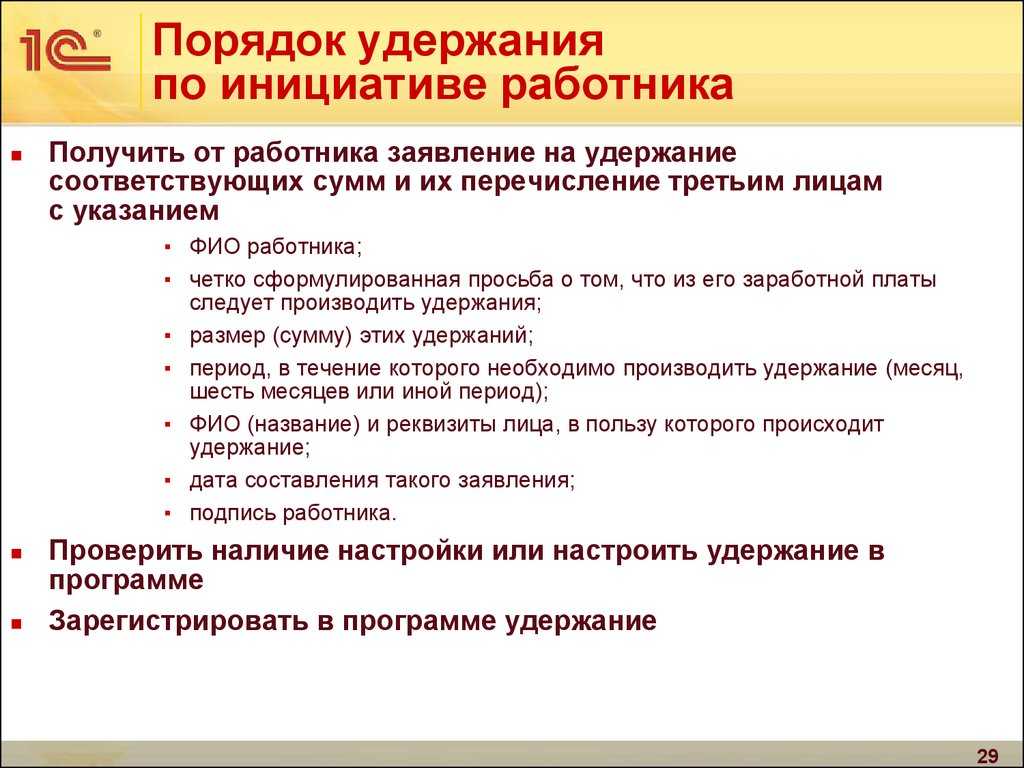

Удержания из заработной платы по волеизъявлению работника

Важно! Работник вправе обратиться к работодателю с заявлением о производстве удержания из своей заработной платы. Воля работника должна быть выражена в письменной форме

При наличии заявления работника о перечислении удержанных из его заработной платы сумм в качестве профсоюзных членских взносов, работодатель не вправе ему в этом отказать.

Важно! Работодатель не вправе взимать с работника плату за перечисление профсоюзных членских взносов. Порядок перечисления профсоюзных взносов определяется коллективным договором, соглашением

Порядок перечисления профсоюзных взносов определяется коллективным договором, соглашением.

Важно! Работодатель обязан перечислять профсоюзные членские взносы ежемесячно и своевременно

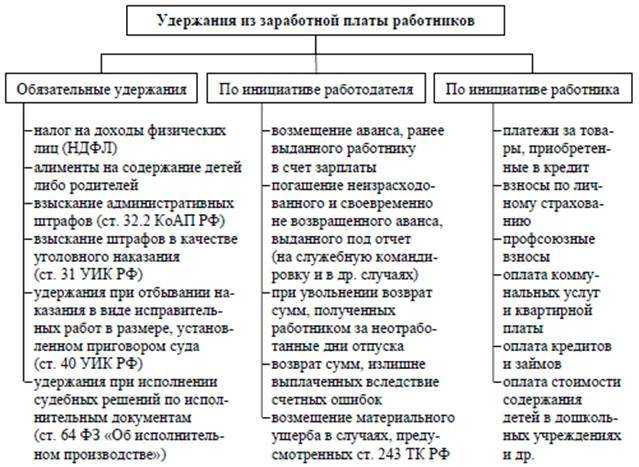

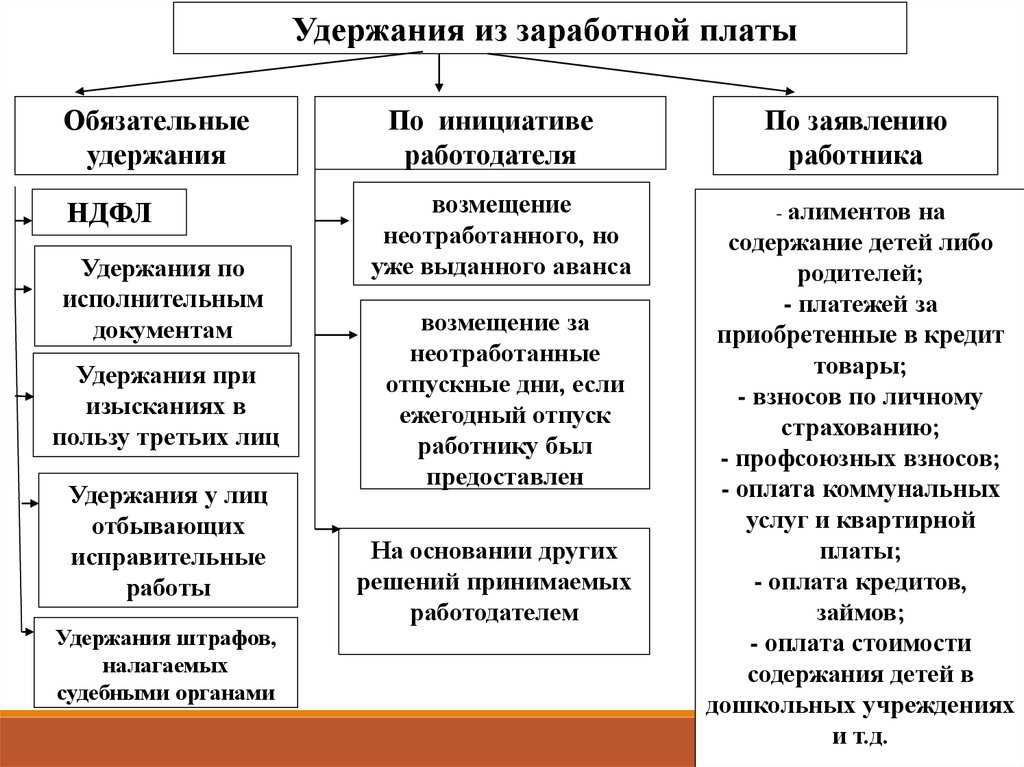

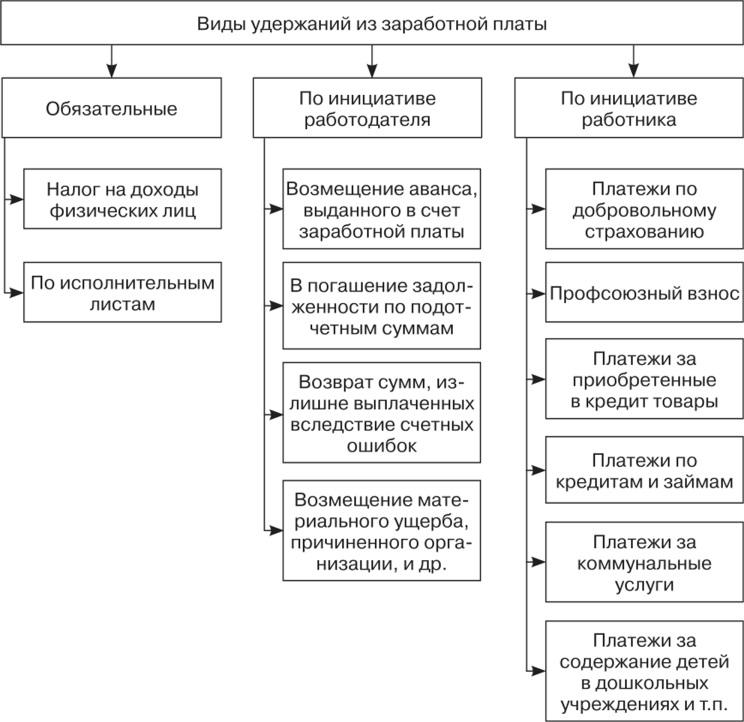

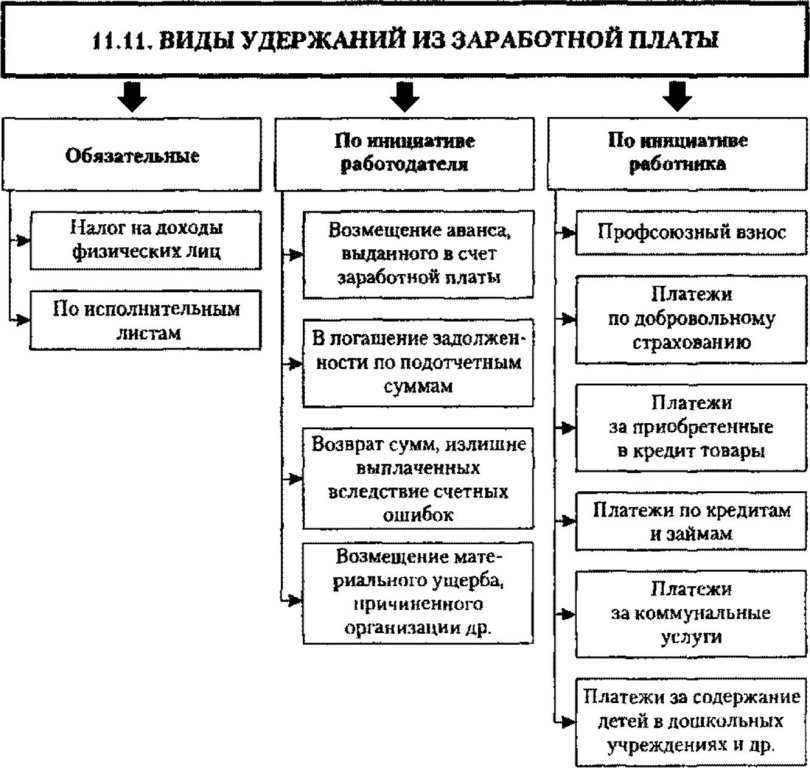

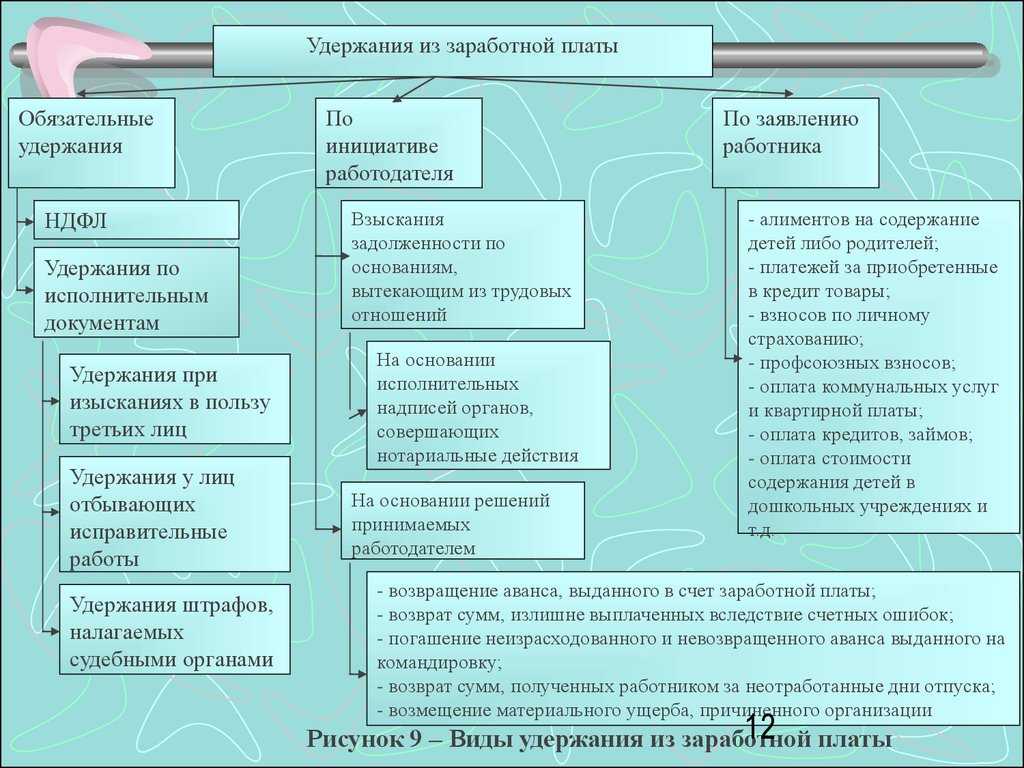

Ограничения на удержание из зарплаты сотрудника

На случай возникновения у сотрудника большого количества оснований для удержаний из дохода законодатель установил ограничения (дабы сам сотрудник не «пошёл по миру»).

ФЗ «Об исполнительном производстве» в п.2 ст. 99 устанавливает следующие пороговые значения для удержаний:

- размер общих удержаний из зарплаты сотрудника не может превышать 50 % от его дохода;

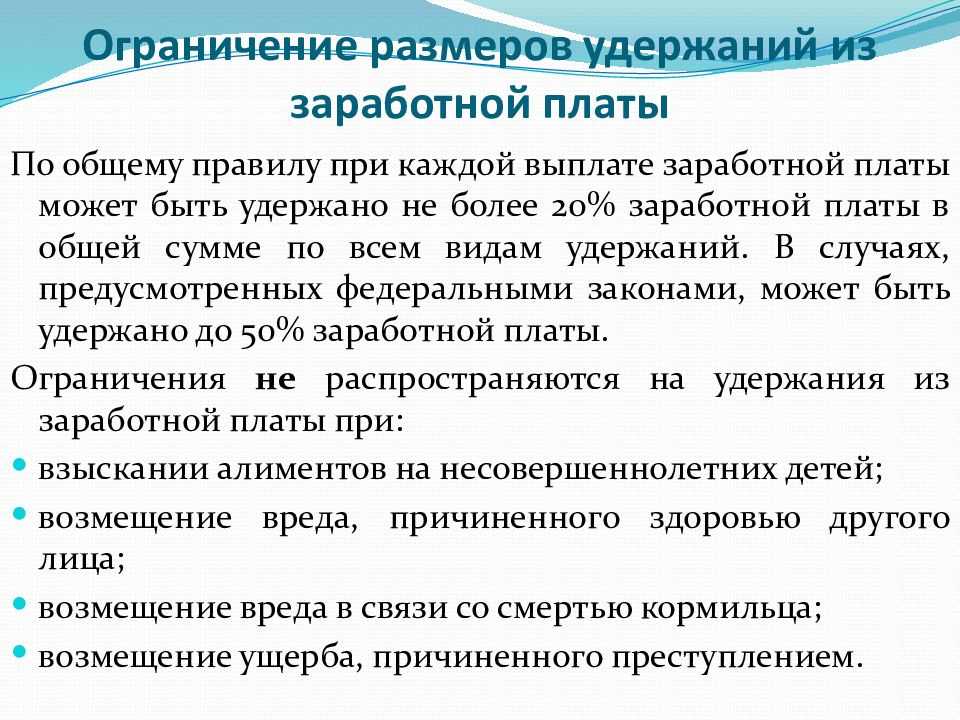

- если удержания осуществляются на оплату алиментов на детей, возмещение вреда здоровью, из-за потери кормильца, а также из-за совершённого преступления, то работнику оставляют не менее 30 % его заработной платы;

Нюанс: такие ограничения не распространяются на зарплатные счета работника, то есть если на карточном счёте работника, на который ему приходит заработная плата находятся денежные средства, они могут быть удержаны, точнее, взысканы полностью, оставив 50 и 30 %% соответственно из последней перечисленной суммы.

УИК РФ в ч. 3 ст. 107 тоже устанавливает ограничения на удержание сумм из оплаты труда осуждённых: на лицевые счета в обязательном порядке должно быть перечислено не менее 25 % от зарплаты.

Законом установлен перечень доходов, удержание из которых не производится. К ним относятся доходы:

- полученные на возмещение вреда здоровью, в связи с нанесением увечья или гибелью на службе, а также перечисленные в связи с потерей кормильца;

- компенсационные выплаты и дотации, производимые из бюджетов различных уровней;

- алименты;

- пенсии по потере кормильца;

- мат. капитал и др.

Полный перечень установлен законом «Об исполнительном производстве» — ст. 101.

Удержание по исполнительному листу

Удержание из зарплаты — как выплата алиментов

Как было сказано ранее, удержание какой-то части зарплаты с работника подразумевает невыдачу определенной суммы денежных средств, которые ему по праву причитаются.

В конкретных ситуациях удержания могут осуществляться независимо от волеизъявления учредителя организации в соответствии с действующими требованиями законодательной базы, а также для удовлетворения требований к этому сотруднику третьих лиц в ситуациях, предусмотренным ТК РФ.

В чем должен быть осведомлен каждый бухгалтер, если к нему поступает исполнительный документ, в соответствии с которым предстоит осуществить удержания части заработной платы какого-либо сотрудника? Какие разновидности исполнительных листов предусмотрены положениями законодательной базы? С какими видами удержаний наиболее часто в ходе практической деятельности сталкиваются работники бухгалтерии? Эти и другие вопросы интересуют многих. К исполнительным документам об удержании можно отнести:

- Распоряжения судебных инстанций;

- Договоры об уплате алиментов, заверенные у нотариуса.

При взыскании денежных средств, являющихся алиментами на детей, не достигших совершеннолетия, исполнительные документы предъявляются плательщику до дня восемнадцатилетия. После достижения 18-летнего возраста исполнительные документы продолжают действовать исключительно при наличии какой-либо задолженности. Срок действия такой документации составляет 3 года.

В ходе практической работы наиболее часто сотрудники бухгалтерии сталкиваются с вопросами удержания заработной платы по исполнительным листам, направленным на взыскание алиментных обязательств. в соответствии с положениями ст. 109 СК РФ управление предприятия, на котором работает с алиментными обязательствами, должно регулярно удерживать определенную часть заработной платы или другого вида доходов.

Удержания из заработной платы — тема видеосюжета:

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter

, чтобы сообщить нам.

Какие удержания приоритетнее

Правомерно говорить о том, что удержания, о которых идет речь, могут быть классифицированы по степени приоритетности в следующей очередности:

- самые приоритетные — удержания по исполнительным листам;

- удержания по ТК РФ (для возмещения ущерба, технические) и добровольные формально имеют равный приоритет (поскольку осуществляются в рамках двух разных отраслей законодательства на одном уровне юридической силы — трудового и гражданского соответственно).

Приоритет удержаний по исполнительным листам обусловлен необходимостью всех субъектов правоотношений на территории РФ неукоснительно выполнять решения судов (п. 2 ст. 13 ГПК РФ).

В свою очередь, делать ли приоритетным добровольные удержания относительно тех, что предусмотрены ТК РФ, решает сам работодатель. Если ему важнее взыскать ущерб, он вправе инициировать такое взыскание в приоритетном порядке, но при условии, что выполнит при этом обязательства по гражданско-правовому договору на добровольные отчисления с зарплаты работника.

Важно! При практических расчетах самым первым будет НДФЛ. Его удерживают всегда в первую очередь, а уже потом от оставшейся суммы определяют процент всех прочих удержаний

Возможно, вам будут интересны и полезны материалы о документах — основаниях для удержаний из заработной платы сотрудников:

- «Заявление на удержание из заработной платы — образец»;

- «Приказ на удержание из заработной платы – образец».

***

Максимальная сумма удержания из заработной платы зависит от правовых оснований, по которым работодатель списывает те или иные суммы с трудовых доходов работника. Если говорить об удержаниях, производимых в силу закона, то наибольший процент установлен для алиментов по исполнительным листам. По добровольным удержаниям ограничений нет.

Еще больше материалов по теме — в рубрике «Зарплата».

Когда может осуществляться удержание?

Удержание из зарплаты — только по четким пунктам!

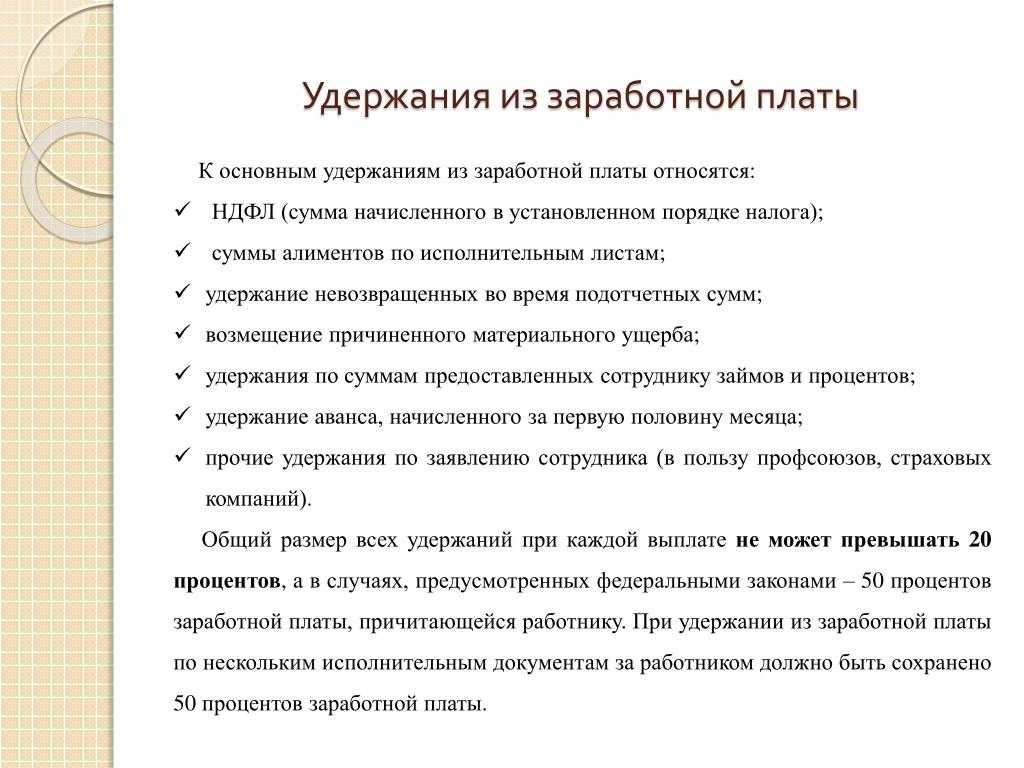

Кроме вышеупомянутых ситуаций на каждого работодателя возлагается конкретная обязанность осуществлять удержания из зарплаты штатных сотрудников в соответствии с федеральными законами. К таким средствам относятся:

- Страховые взносы в ПФР

- Подоходный налог;

- Задолженность посторонним лицам, подтвержденная исполнительными документами.

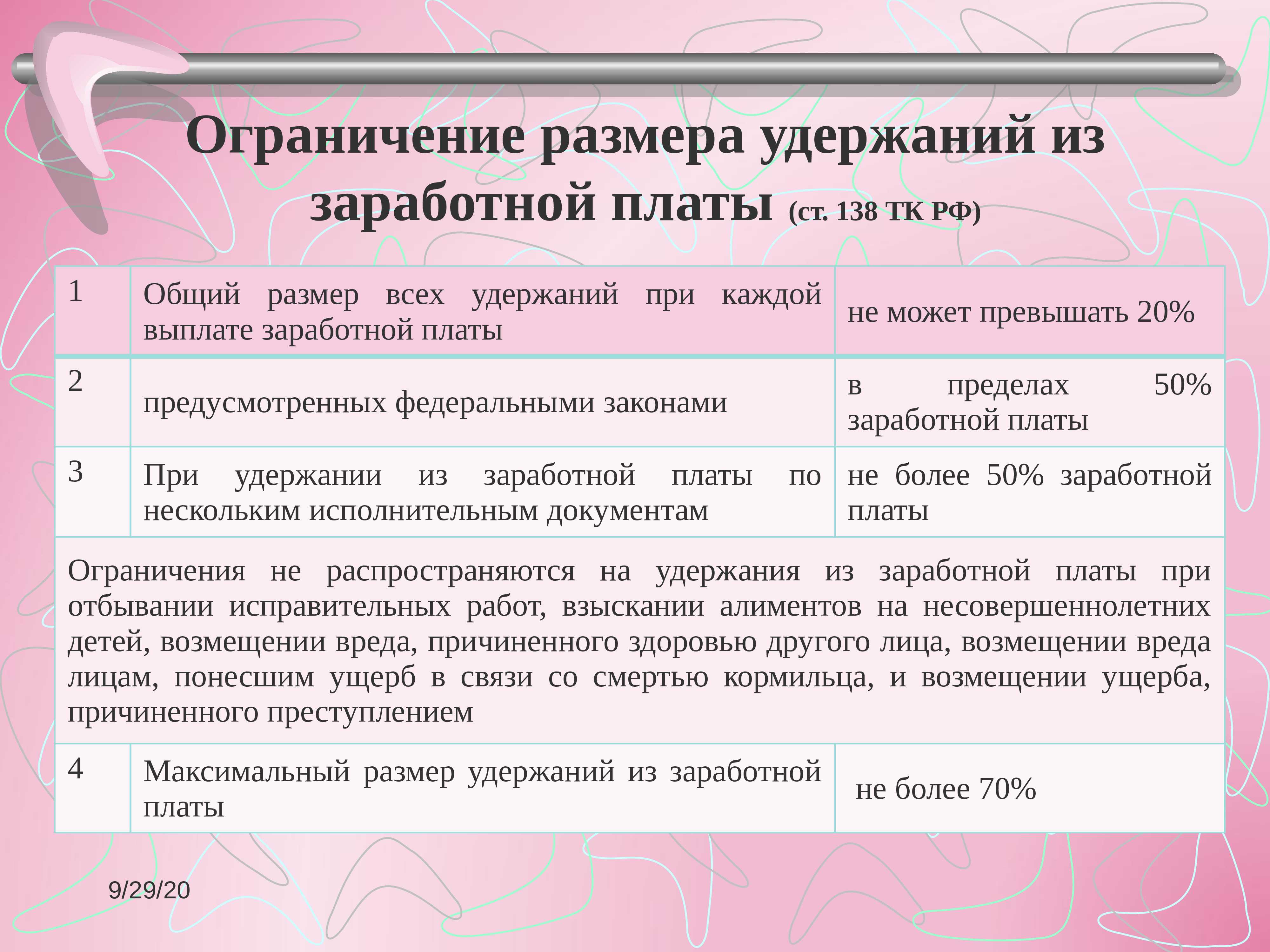

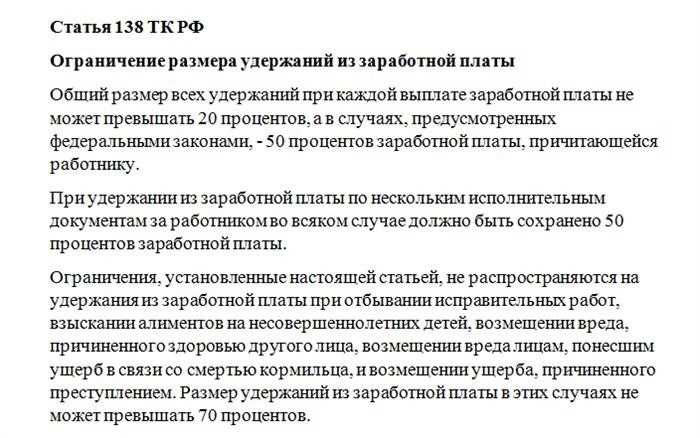

Максимальные возможные удержания определяются ст. 138 ТК РФ. Как было сказано ранее, при выдаче зарплаты определенный предел допустимых удержаний составляет 20%, а в отдельных случаях может достигать 50%. Такая возможность предусмотрена законом № 119-ФЗ. В этой же статье указана возможность удержания с работника до 70% зарплаты и приводятся конкретные случаи. Следует назвать ситуации, на которые взыскание не может распространяться:

- Возмещение нанесенного ущерба чьему-либо здоровью, а также вреда, причиненного гражданам, после гибели кормильца;

- Гражданам, получившим увечья в процессе выполнения своих служебных обязанностей, или представителям их семейств после гибели конкретных лиц;

- По причине рождения ребенка, одиноким родителям, которым требуются средства на содержание несовершеннолетних в процессе розыска кого-то из родственников. Удержание не осуществляется с пенсионеров или инвалидов 1-й группы, которым требуется уход, потерпевшим, которым требуется дополнительное питание или прохождение курса лечебных процедур . Некоторым категориям граждан требуются средства для протезирования и дополнительный уход, если их здоровью в процессе выполнения служебных обязанностей был причинен вред. В этот список включены также граждане, у которых есть определенные алиментные обязательства;

- Выполнение работы в неблагоприятных для здоровья условиях труда или в чрезвычайно рискованных ситуациях. Некоторые работники получают большую дозу радиации в результате на атомных электростанциях.

Все примеры ситуаций, в которых может осуществляться удержание, предусмотрены положениями ТК РФ.

Какая МАКСИМАЛЬНАЯ сумма удержания 50% или 70%

Сколько можно удержать с работника

| Вид удержания | Размер удержания | Основание |

|---|---|---|

| Возмещение материального ущерба, а также прочие удержания по инициативе компании | Не более 20 процентов от суммы на руки | Часть 1 статьи 138 ТК РФ |

| Алименты на несовершеннолетних детей | Не более 70 процентов от суммы выплаты | Часть 3 статьи 138 ТК РФ и пункт 3 статьи 99 закона № 229-ФЗ |

| Прочие виды алиментов | Не более 50 процентов от суммы выплаты | Часть 1 статьи 138 ТК РФ и пункт 2 статьи 99 закона № 229-ФЗ |

| Возмещение вреда здоровью другого гражданина, ущерба от преступления, ущерба из-за утраты кормильца, в том числе по нескольким исполнительным документам | Не более 70 процентов от суммы выплаты | Часть 3 статьи 138 ТК РФ и пункт 3 статьи 99 закона № 229-ФЗ |

| Удержания по прочим исполнительным документам, в том числе по нескольким | Не более 50 процентов от суммы выплаты | Части 1 и 2 статьи 138 ТК РФ и пункт 2 статьи 99 закона № 229-ФЗ |

| По собственной инициативе работника (например, для погашения займа, при добровольной уплате алиментов или в случае, когда установленного законом лимита не хватает для погашения всех долгов) | В любом размере без ограничений | Письмо Роструда от 16 сентября 2012 г. № ПР/7156-6-1 |

Независимо от количества исполнительных документов, поступивших на сотрудника, максимальный размер удержаний по общему правилу ограничен 50 процентами его месячного дохода. Для расчета удержаний применяйте доход, который уменьшен на сумму НДФЛ. Такие правила установлены частями 1 и 2 статьи 99 Закона от 02.10.2007 № 229-ФЗ и подпунктом 3 пункта II приложения № 1 к Методическим указаниям ФССП от 19.06.2012 № 01-16.

Если половины месячного дохода сотрудника не хватает, чтобы погасить всю сумму задолженности, ее остаток удержите в следующих месяцах. Когда удерживаете задолженность по нескольким исполнительным документам, соблюдайте очередность погашения требований.

Эти правила применяются и в том случае, если сотрудник отработал месяц не полностью.

Иногда можно удержать более половины дохода, до 70%

Можно иногда удержать с сотрудника до 70 процентов (включительно) его доходов. Взыскания в таком размере возможны:

- если удерживаются алименты на содержание несовершеннолетних детей (в т. ч. по задолженности за предыдущие периоды);

- если возмещается вред, причиненный здоровью другого человека;

- если возмещается ущерб лицам, потерявшим кормильца;

- если возмещается ущерб, причиненный преступлением.

Часть 3 статьи 99 Закона от 02.10.2007 № 229-ФЗ, подпункт 3 пункта II приложения № 1 к Методическим указаниям ФССП от 19.06.2012 № 01-16.

Ограничение в 70 процентов от суммы дохода действует только для исполнительных листов с указанными выше основаниями. Если на сотрудника поступили исполнительные листы, один или несколько из которых предполагают удерживать до 70 процентов дохода, то в отношении остальных листов с максимальным размером удержаний 50 процентов повышенный лимит не действует. Например, по исполнительному листу на возмещение вреда здоровью, задолженность по которому удерживают в первую очередь, направляют 55 процентов дохода человека. Значит, по листам, на погашение которых можно направлять не более 50 процентов заработка (например, на погашение задолженности по налогам), начать удержания можно только после того, как будет полностью выплачено возмещение вреда здоровью. Такой точки зрения придерживаются представители ФССП в частных разъяснениях.

Очерёдность взыскания

На одного работника может поступить два и более исполнительных листа. Они должны удовлетворяться в порядке очерёдности, установленной законодательством:

| Номер очереди | Долговые обязательства |

|---|---|

| Первая | алиментные денежные выплаты; возмещение вреда здоровью, в том числе нанесённого в результате преступления; компенсация по потере кормильца; компенсация морального ущерба. |

| Вторая | требования по выплате заработной платы и осуществления всех расчётов, положенных при увольнении согласно ТК РФ; выплаты авторского вознаграждения. |

| Третья | налоги, сборы, взносы в бюджет и в негосударственные фонды. |

| Четвёртая | прочие долги |

К удовлетворению требований следующей очереди переходят после полного погашения текущей. Если одна очередь содержит исполнительные листы от разных взыскателей, максимально допустимую сумму для взыскания распределяют между ними соразмерно долгу. Этим занимаются судебные приставы-исполнители после получения денежных средств на счёт ФССП РФ.

Особенности алиментных выплат

Алименты могут назначаться не только на детей, но и на отца или мать (если они не лишены родительских прав), родных братьев, сестёр и бывших супругов. Такие выплаты, в отличие от алиментов на детей, всегда устанавливаются только в фиксированной сумме.

Все виды алиментов удерживаются в первую очередь. Те, что установлены на детей, могут взиматься в размере до 70% от зарплаты, а остальные до 50% от зарплаты и остальных доходов в совокупности. Бывают случаи, когда необходимо удерживать сразу оба вида алиментов, а дохода уже не хватает. Покажем, как правильно действовать в этой ситуации.

Пример: Поступил ИЛ от пристава по алиментам на 2 детей Степанову С.С. При этом он уже ежемесячно уплачивает алименты на содержание отца в размере 10000 рублей. Его доход за минусом НДФЛ составляет 46000 рублей.

Максимальная сумма удержания составит 32200 рублей (или 70%), так как имеются алименты на несовершеннолетних детей. Алименты на детей — 23000 рублей (50% от всего дохода).

23000+10000 = 33000, что превышает 70% от дохода (32200).

Согласно закона №229-ФЗ, распределить суммы нужно пропорционально общей задолженности по ИЛ (33000):

32200 х (23000/33000) = 22442 рублей на выплату алиментов детям

32200 х (10000/33000) = 9758 рублей на выплату алиментов отцу.

Разница (недоимка) в 800 рублей (33000 — 32200) будет взыскиваться с платежей будущего месяца, после удержания основной части алиментов.

Какие нормы регулируют удержания по исполнительным документам?

В качестве оснований, обязывающих работодателя осуществить принудительную оплату долга сотрудника из его средств, могут выступать:

- исполнительный лист;

- судебный приказ;

- постановление приставов;

- соглашение об уплате алиментов;

- предписания ПФР, ФСС.

Любой из указанных актов может быть предъявлен как самим должником, так и судебными приставами.

Общий порядок удержания по исполнительному листу регламентируется следующими документами:

- Федеральным законом от 02.10.2007 № 229-ФЗ «Об исполнительном производстве»;

- Приказом ФССП РФ от 10.12.2010 № 682 «Об утверждении Инструкции по делопроизводству в Федеральной службе судебных приставов»;

- Семейным кодексом РФ;

- Постановлением Правительства РФ от 18.07.1996 № 841 «О Перечне видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей»;

- Методическими рекомендациями по порядку исполнения требований исполнительных документов о взыскании алиментов, утвержденными ФССП РФ 19.06.2012 № 01-16.

Работодатель должен в обязательном порядке учитывать требования всех приведенных документов. В большинстве случаев компаниям приходится сталкиваться с исполнительными производствами, касающимися:

- Выплаты алиментов;

- Компенсаций ущерба причиненного здоровью, имуществу;

- Оплаты выписанных штрафов;

- Погашения долгов по налогам и сборам.

Перечень сумм, на которые обращается исполнительное производство

В качестве объекта для истребования долга выступают все доходы, получаемые сотрудником. На практике компании чаще всего сталкиваются с необходимостью исполнить обязательства по алиментам на детей.

Согласно Перечня № 841 источником выплаты алиментов могут быть:

- Оплата фактически отработанного времени или произведенной продукции по тарифным ставкам, окладам, сдельным расценкам, с учетом стимулирующих начислений и надбавок;

- Возмещение за вредную работу;

- Поступления сотруднику за пользование его имуществом;

- Начисления в пользу сотрудника, связанных с обслуживанием им кредита;

- Выходные пособия, выплачиваемого компанией в случае увольнения в связи с сокращением численности;

- Компенсация обедов работника;

- Процентного дохода работника по займам, выданным работодателю.

Из каких выплат нельзя производить удержания?

Одновременно с указанными выше выплатами есть некоторые виды начислений персонала, которые не подпадают под удержание из заработной платы по требованию приставов. К ним относятся:

- Компенсация за повреждение, причиненное здоровью;

- С объема денежных поступлений от разовых покупок имущества у работника;

- С компенсаций производственных расходов сотрудника: командировочных, подотчетных сумм, возмещение затрат по использованию личного имущества в производственных целях;

- Пособия, выплачиваемого из бюджета ФСС;

- С иных доходов, не подпадающих под удержания по исполнительным документам.

Какие ограничения действуют по размеру удержаний по исполнительным листам?

Поскольку должнику после истребования с него части суммы долга нужно еще на что-то жить законодательно установлен ограниченный размер удержаний из заработной платы сотрудника. Он зависит от того, для каких целей осуществляется взыскание и устанавливается в процентах от суммы поступлений работника.

| Не более 70% от суммы заработка по всем имеющимся исполнительным документам | Не более 50% от суммы доходов по всем имеющимся исполнительным документам |

|---|---|

| Алименты на детей | Компенсация причиненных моральных страданий |

| Компенсация ущерба, нанесенного здоровью | Любые другие категории удержаний |

| Выплаты в связи со смертью кормильца | |

| Покрытие ущерба, возникшего в результате преступных действий должника |

Исполнение решения суда по исполнительным документам

Работодатель обязан, а работник не вправе препятствовать работодателю удерживать из заработной платы суммы, указанные в исполнительных документах, выданных на основании решения (приговора) суда.

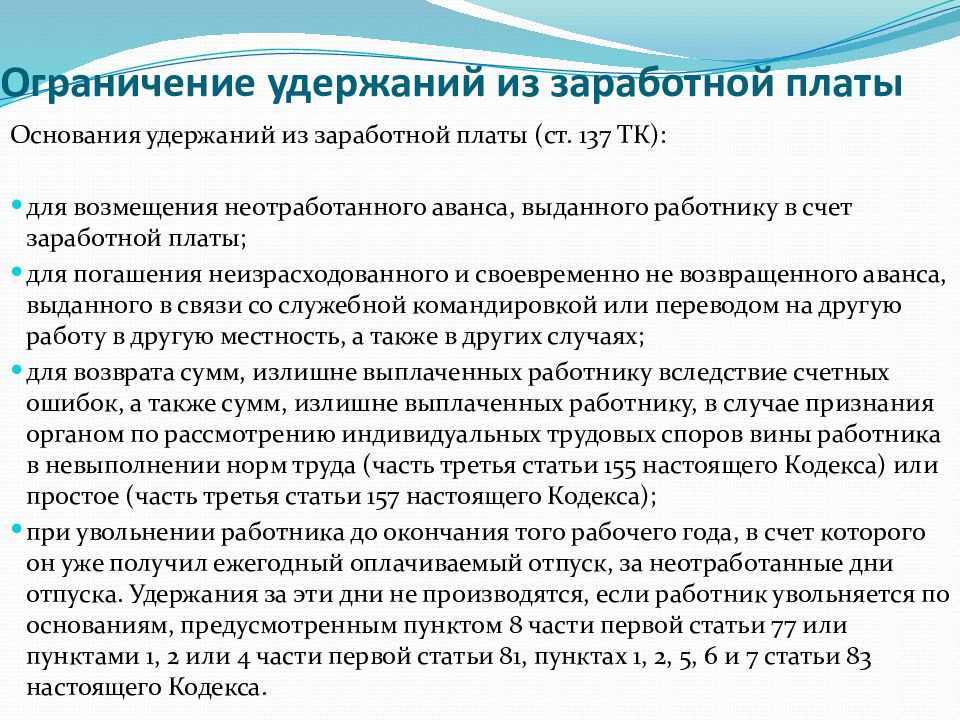

Размер удержаний из заработной платы исчисляется из суммы, оставшейся после вычета налогов. При этом удержание и вычет суммируются. Их сумма не должна превышать 20 (50, 70) процентов заработка.

Важно! В виде исключения из общего правила размер удержаний может достигать 70 процентов заработка при:

- отбывании работником исправительных работ,

- отбывании работником исправительных работ

- взыскании алиментов на несовершеннолетних детей,

- возмещении вреда, причиненного здоровью другого лица,

- возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца,

- возмещении ущерба, причиненного преступлением.

Важно! Работодателю запрещено производить удержание из следующих выплат, полагающихся работнику (ч. 4 ст

138 Трудового кодекса РФ, п. 8 ч. 1 ст. 101 Федерального закона “Об исполнительном производстве):

Очередность и максимальные размеры удержаний из заработной платы

В первую очередь работодатель обязан удержать из заработка работника налог на доходы физических лиц. В ст. 226 Налогового кодекса России есть указание, что сумма этого удержания не может превышать 50% денежной выплаты. Все остальные удержания рассчитываются исходя из суммы, оставшейся от заработной платы после вычета из нее НДФЛ. Очередность следующая:

- Алименты и выплаты по компенсациям вреда и ущерба.

- Выплаты выходных пособий и платежи лицам, работающим по договорам.

- Обязательные бюджетные платежи и взносы во внебюджетные фонды.

- Остальные платежи.

Если удержанной суммы на полное покрытие всех требований одной очереди недостаточно, то удержанная сумма распределяется между получателями пропорционально полагающейся каждому взыскателю сумме. Удовлетворение следующей очереди взыскателей возможно только после того, как требования предыдущей очереди удовлетворены полностью.

В стандартном случае размер удержаний не должен превышать 20% от оплаты труда. При необходимости уплаты по нескольким исполнительным листам размер отчислений не должен превышать 50% начисленного заработка. Однако если удерживаются алименты, возмещение вреда и ущерба, а плательщик отбывает исправительные работы, размер удержанных сумм может достигать 70% его доходов.

Удержание по инициативе работодателя

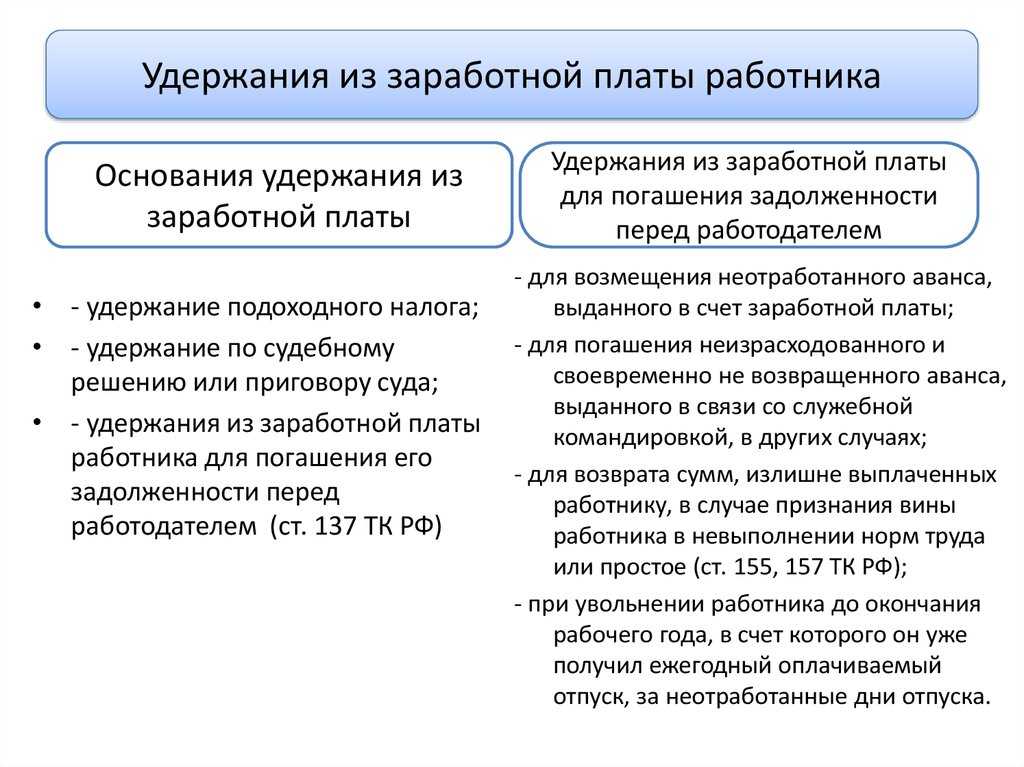

Трудовое законодательство предусматривает некоторые случаи,когда работодатель вправе удержать определенную сумму из зарплаты сотрудника:

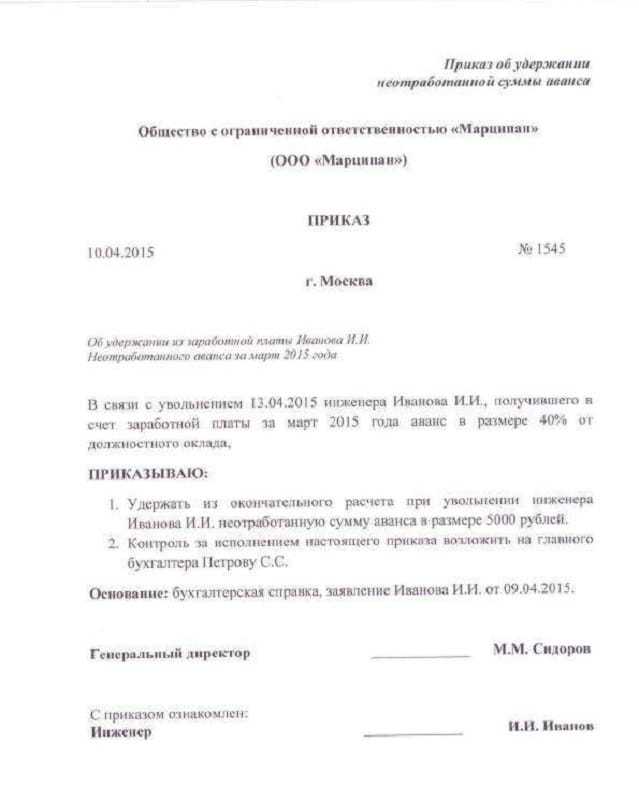

Возмещение неотработанного аванса.

Работодатели часто применяют практику выплаты «аванса» — определенной суммы, являющейся частью заработной платы. Аванс сотрудникам выдают на полмесяца раньше, чем основную зарплату

При этом не всегда во внимание принимаются отпуска и иные обстоятельства, в результате которых фактически отработанное время не покрывает суммы аванса

Недобросовестное исполнение трудовых функций – повод для вычета части зарплаты

Чтобы возместить потери, работодатель должен издать приказ об удержании денежных средств из заработной платы не позднее, чем в течение месяца

после факта выплаты. Образец приказа можно .

Возврат аванса, выданного для возмещения расходов на командировку, работу в другой местности или иных обстоятельств.

Отправляясь в командировку, работник запрашивает в кассе организации определенную сумму на расходы в поездке. По прибытию обратно он обязан отчитаться в течение трех дней, предоставив подтверждающие документы.

Если финансовый отчет не отображает всю сумму аванса, неиспользованный остаток работник обязан вернуть. Если этого не произошло – руководитель составляет приказ об удержании. Для осуществления вычета в данном случае необходимо письменное согласие сотрудника.

Удержания для возмещения счетных ошибок, а также штрафы за отказ от выполнения должностных и функциональных обязанностей.

Стоит отметить, что не во всех случаях результат счетной ошибки вычитают из дохода пострадавшего

– ТК описывает ряд случаев, когда ответственность за подобные события полностью возлагается на лиц, допустивших ошибку. Недобросовестное исполнение трудовых функций – повод для вычета части зарплаты в ряде случаев. Образец приказа об удержании из заработной платы работника в счет штрафа не отличается от общего образца, приведенного выше. Главное – описать обстоятельства ситуации.

Удержания за неотработанные дни отпуска.

Применяется в тех случаях, когда работодатель расторгает трудовой договор с сотрудником, при этом отпускные выплаты уже произведены. Закон предусматривает некоторые обстоятельства, в которых взыскание признается незаконным. К ним относят призыв на срочную службу, сокращение работника, ликвидация предприятия

и прочие причины.

Удержание в счет материального ущерба.

Производится работодателем в соответствии с положениями ТК о материальной ответственности, и только в случаях, когда ущерб не превышает среднемесячную оплату труда сотрудника. При составлении приказа об удержании из зарплаты суммы материального ущерба можно воспользоваться общим образцом, указанным выше. Необходимо лишь более подробно описать проблему, приведшую к материальным потерям. Если работодатель не вернул утерянную сумму денежных средств в течение месяца – он вправе отправиться в суд.

Фирмы занимаются не только начислением заработной платы, они также изымают из нее часть денег, если в этом есть необходимость и имеются на то законные основания. Если получен приказ от руководителя, торопится его выполнять не стоит. Следует узнать, есть ли основания для списания части заработной платы работника, иначе возможна жалоба с его стороны в инспекцию по труду.

Регулируется данная операция двумя статьями Трудового кодекса: ст. 137 и . Как при добровольном списании, так и в случае принудительного требуется грамотно оформить приказ.

И в заключение

Составление приказа является важной процедурой, которая регулирует отношения работника и работодателя. Организация должна четко знать, когда причины для такой операции есть, а когда их нет и удержание будет незаконным

Подробный образец приказа на удержание денежных средств можно увидеть .

Если сотрудник какой-либо организации имеет перед своим работодателем или какими-нибудь другими лицами, в процессе выдачи регулярной зарплаты может осуществляться удержание какой-то ее части. однако нормами законодательства всегда определяется максимальное удержание из заработной платы любого сотрудника.

Уважаемые читатели! В статье рассказаны типичные способы того, как решать юридические проблемы. Ваш случай индивидуален.

Поэтому у работодателя нет никаких шансов, как говориться, оставить с носом своего подчиненного, воспользовавшись на законных основаниях возможностью удержания части . Прежде всего, с доходов сотрудника организации будет удерживаться НДФЛ, после чего с остатка суммы, предназначенной к выдаче, снимается сама задолженность. В данном вопросе четко определяются допустимые пределы.

Максимальное удержание из заработной платы — не более 20%

В соответствии с положениями ст. 138 ТК РФ зарплата сотрудников не может удерживаться в объеме, превышающем 20%. В ситуациях, отдельно предусмотренных нормами законодательства, максимальный размер удержания может составлять до 50 % от выдаваемой зарплаты.

Если зарплата удерживается более чем по одному исполнительному документу, в любом случае сотрудник должен получить хотя бы половину полагающейся ему зарплаты. Ограничения, предусмотренные законодательством, не должны распространяться на удержания при отбывании установленных судебными инстанции исправительных работ, при погашении на содержание несовершеннолетних детей. В подобных ситуациях объем удержаний из зарплаты не должен быть больше 70%.

Удержание зарплаты считается одним из важнейших видов гарантии в вопросах оплаты труда. В статье 137 Трудовой кодекс подразумевает возможность возникновения ситуаций, в которых по соответствующему решению работодателя с сотрудника может быть удержана часть зарплаты. Перечислим основные причины, ради которых могут осуществляться удержания зарплаты:

- Удержание зарплаты с целью компенсации неотработанного ;

- Для погашения аванса, который не был возвращен вовремя и не потрачен полностью. Удержание проводится, после возвращения из служебной командировки или при переводе на новое место работы;

- С целью возврата средств, выплаченных сотруднику в результате допущенной ошибки при пересчете.

- Также это относится к деньгам, выданным работнику перед тем, как организации, рассматривающие спорные трудовые вопросы, установили факт вины сотрудника в простое или невыполнении утвержденных нормативов;

- Если сотрудник прекращает выполнять свои служебные до завершения того года, в счет которого был получен регулярный оплачиваемый отпуск. Исключение могут составлять отдельные случаи, служащие основанием для отмены удержания, предусмотренные конкретными положениями законодательной базы.

Ст. 248 ТК РФ подразумевает определенный порядок удержания суммы ущерба, не составляющую больше объема средней месячной зарплаты. Подобные взыскания осуществляются после распоряжения учредителя организации не позже, чем через месяц с даты окончательного определения суммы, на которую был причинен .