Тара не возвращена покупателем

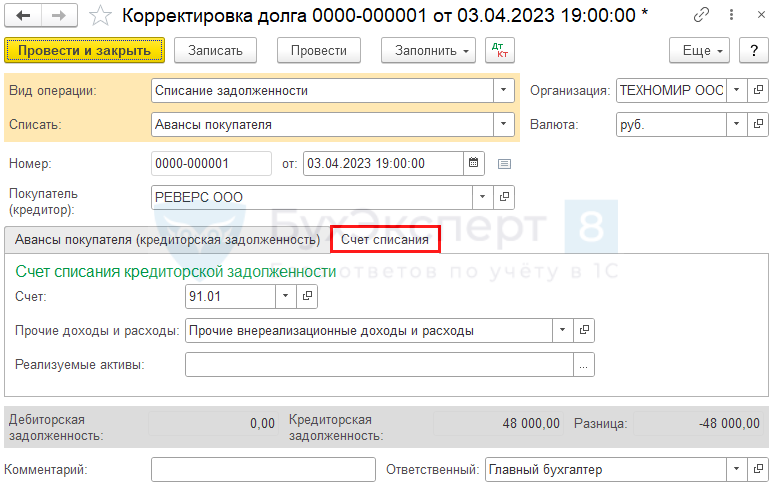

Шаг 1. Реализацию тары отразите документом Корректировка долга с видом операции Списание задолженности в разделе Покупки или Продажи.

Укажите Списать — Авансы покупателя, и по кнопке Заполнить вкладка Авансы покупателя (кредиторская задолженность) заполнится автоматически суммой залога (при необходимости скорректируйте данные вручную).

На вкладке Счет списания укажите аналитику для отражения дохода:

- Счет — 91.01 «Прочие доходы»;

- Прочие доходы и расходы — статья вида Прочие внереализационные доходы (расходы).

Проводки по документу

Документ формирует проводку:

Дт 76.06 Кт 91.01 — доход от реализации тары (прочие доходы в БУ, внереализационные доходы в НУ).

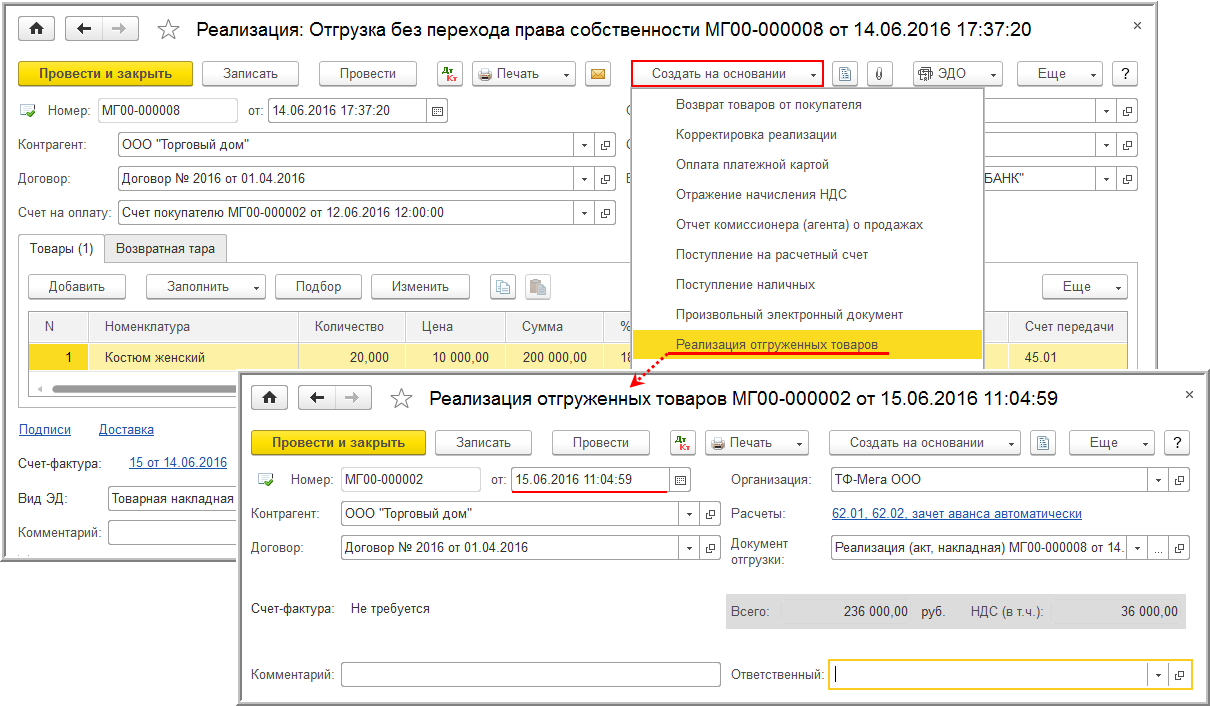

Шаг 2. Начислите НДС документом Отражение начисления НДС датой перехода права собственности на тару в разделе Операции.

В нашем примере договор предусматривает, что по истечении срока возврата тары (31 марта) право собственности на нее перейдет покупателю, залог останется у продавца. Реализация проведена в первый рабочий день после истечения этого срока — 3 апреля.

На вкладке Главное укажите:

- Контрагент — покупатель, к которому перешло право собственности на тару;

- Договор — договор с покупателем;

- Документ расчетов — документ Корректировка долга, которым списана задолженность в виде обеспечительной стоимости тары;

- Формировать проводки — флажок установлен.

На вкладке Товары и услуги:

- Вид ценности — Товары;

- Номенклатура— наименование тары;

- Количество — количество невозвращенной тары;

- Цена — стоимость тары;

- % НДС — ставка НДС (20 %, если НДС по таре был принят к вычету);

- НДС — сумма НДС, рассчитывается автоматически;

- Счет доходов — 91.01 «Прочие доходы»;

- Субконто — статья вида Прочие внереализационные доходы (расходы);

- Счет учета НДС — 91.02 «Прочие расходы»;

- Событие — Реализация.

Выпишите счет-фактуру по кнопке внизу документа.

Проводки по документу

Документ формирует проводку:

Дт 91.02 Кт 68.02 — исчислен НДС с реализации тары.

Шаг 3. Спишите документом Операция, введенная вручную вид операции Операция в разделе Операции с забалансовых счетов:

- 008.01 — полученный обеспечительный платеж;

- 012.02 — тару, выданную конкретному покупателю, не возвращенную в срок.

Тара: понятие и классификация

По общему правилу продавец обязан передать покупателю товар в таре и (или) упаковке, а товар должен быть упакован способом, обеспечивающим сохранность товаров при обычных условиях хранения и транспортирования (ст.ст. 481, 482 ГК РФ).

Упаковка — это изделие, предназначенное для размещения, защиты, перемещения, доставки, хранения, транспортирования и демонстрации товаров (сырья и готовой продукции), используемое как производителем, пользователем или потребителем, так и переработчиком, сборщиком или иным посредником. Такое определение приведено в пункте 1 раздела 3 Межгосударственного стандарта ГОСТ 17527-2020 «Упаковка. Термины и определения» (введен в действие 01.06.2021 приказом Росстандарта от 02.10.2020 № 737-ст).

Термин «тара» применяется в ранее утвержденных нормативных и технических документах и означает изделие — элемент упаковки, предназначенный для размещения продукции. Ожидается, что в будущем термин «тара» постепенно будет заменен на термин «упаковка» (п. 2 разд. 3 ГОСТ 17527-2020).

В нормативных правовых актах по бухгалтерскому учету чаще используется термин «тара».

Упаковка (тара) может признаваться одноразовой или многооборотной исходя из ее потребительских свойств.

Одноразовая упаковка используется однократно (картонная упаковка, бумажные или пластиковые пакеты и т.д.). Как правило, ее стоимость включается в стоимость товара и отдельно покупателем не оплачивается. Учет такой упаковки не представляет сложности ни для поставщика, ни для покупателя.

Особенность многооборотной тары и упаковки в том, что она может быть использована для затаривания и упаковки товаров повторно. Примеры многооборотной упаковки (тары) — ящики, поддоны, бутыли и т.д.

В ГОСТ 17527-2020 приводится следующее определение многооборотной упаковки: это упаковка, используемая при погрузочно-разгрузочных операциях, доставке, хранении и транспортировании, подлежащая возврату для дальнейшего использования (п. 17 разд. 3 ГОСТ 17527-2020). То есть многооборотная упаковка должна быть возвращена поставщику по своему определению.

Гражданский кодекс РФ также обязывает покупателя возвратить поставщику многооборотную тару и упаковку, в которой поступил товар, в порядке и сроки, установленные договором поставки, законом и иными нормативными актами (ст. 517 ГК РФ). Вернуть многооборотную тару следует и в случае, если договором поставки порядок возврата тары не предусмотрен. Что касается одноразовой тары и упаковки, то ее необходимо вернуть поставщику, только если такая обязанность прописана в договоре.

Если же, согласно условиям договора, многооборотная тара не подлежит возврату, то она признается безвозвратной. В этом случае стоимость многооборотной тары может включаться в стоимость товара или выделяться отдельно.

Условиями договора может быть предусмотрено, что стоимость многооборотной тары оплачивается покупателем при первой поставке товара. В дальнейшем покупатель обменивает свою пустую тару на тару с товаром и платит только за товар (например, при покупке воды в бутылях для кулеров). Такую тару называют обменной тарой.

Если же при поставке товара не передается право собственности на многооборотную тару, то и оплачивать ее покупатель не должен. При этом в качестве обеспечения обязательства по возврату тары поставщик может взимать с покупателя денежные средства, которые ему возвращаются после получения от него порожней тары в исправном состоянии. Указанные денежные средства, полученные от покупателя, являются не чем иным, как обеспечительным платежом (ст.ст. 329, 381.1 ГК РФ). В практике для такой тары используются устойчивые понятия «залоговая стоимость» возвратной тары или «залоговая тара», несмотря на то, что тара в залог не передается (см. ст.ст. 334–335, 348 ГК РФ).

1С:ИТС

Подробнее о том, что важно знать поставщику и покупателю при заключении договора поставки, в том числе о требованиях к таре и упаковке, а также об условиях ее возврата, см. в разделе .

Налоговый учёт

Изначально продавец учитывает тару как основное средство или неамортизируемое имущество в зависимости от его стоимости, срока и целей использования.

Залоговая стоимость возвратной тары не включается в доходы и расходы, если она была возвращена и принята продавцом. При реализации продукции в возвратной таре стоимость тары в расходах не учитывают. При возврате тары покупателем не признают доход.

Если покупатель оставил себе тару, то должен принять её к учёту. Если потерял или испортил, то учесть во внереализованных расходах. Признают расход на дату истечения срока, установленного для возврата тары.

В такой ситуации продавцу, который является плательщиком НДС, необходимо из стоимости невозвращённой тары выделить НДС, а стоимость тары включить в налоговую базу по НДС и предоставить соответствующий счёт-фактуру.

Покупатель принимает к вычету предъявленную к уплате сумму НДС, если планирует в будущем перепродать тару. Если оставит себе, то НДС списывает в состав прочих доходов, которые не снижают налоговую базу налога на прибыль.

Продаем одноразовую тару

Для оформления приемки и оприходования тары, а также упаковочных материалов, полученных при распаковке товаров в том случае, когда они не показываются отдельно в счетах поставщика, и их стоимость включена в цену товара, применяется Акт об оприходовании тары, не указанной в счете поставщика (форма № ТОРГ-5), утвержденный постановлением Госкомстата РФ от 25.12.1998 г. № 132.

Тара однократного использования (бумажная, картонная, полиэтиленовая и др.), а также мешки бумажные и из полимерных материалов, использованные для упаковки продукции (товаров), как правило, включаются в себестоимость затаренной продукции и покупателем отдельно не оплачиваются.

В конфигурации ведется количественно-суммовой учет поступлений, отгрузок и остатков возвратной тары в разрезе контрагентов. Предусматривается, что предприятия может установить лимит на общее количество единиц собственной возвратной тары, временно находящейся у контагента. Этот лимит указывается в информационной базе отдельно для каждого контрагента.

В случае, когда покупатель передумал осуществлять покупку товара до пробития чека, возврата как такового не происходит. Кассиру следует удалить из табличной части строчку, соответствующую товару. Для этого необходимо выделить нужную позицию и нажать кнопку «Удалить текущий элемент» или нажать клавишу Del на клавиатуре.

https://youtube.com/watch?v=b6h5McGBu8s

Поставьте галочку Возвратная тара в настройках Функциональности и появится закладка Возвратная тара в ПТУ. — Приходите к нам на курс по Бухгалтерии 3.0 на интерфейсе Такси – Ольга очень подробно останавливается на настройке Функциональности и настройкам параметров учета. Курс супер! Посмотрите: http://www.profbuh8.ru/testdrive/buh-testdrive-osno/index.html Ждем!

Тамара, а если попробовать такую схему: ЗАО “Корс” (покупатель) заключило договор с фирмой ООО “Чистая вода” на поставку воды в бутылях. По условиям договора “Корс” должен оплатить залог за возврат бутылей. Поставщик выставил счет на сумму 512 руб. (в том числе НДС – 72 руб.), в котором указано: – вода (2 бут.) – 472 руб. (в том числе НДС – 72 руб.); – залог за бутыль (2 шт.) – 40 руб. После оплаты ООО “Чистая вода” доставило воду в офис ЗАО “Корс” и передало накладную и счет-фактуру на поставленную воду на сумму 472 руб. (в том числе НДС – 72 руб.).

Slideshare uses cookies to improve functionality and performance, and to provide you with relevant advertising. If you continue browsing the site, you agree to the use of cookies on this website. See our User Agreement and Privacy Policy. See our Privacy Policy and User Agreement for details.

С помощью этого документа в информационную базу вводятся сведения о стоимости, номенклатуре и других характеристиках материальных ценностей. Информация о стоимости товарно-материальных ценностей на складах хранится в информационной базе в разрезе партий. Последовательность действий кассира в целом соответствует описанным ранее вариантам, отличие состоит в перечне оформляемых документов:.

Нюансы учета возвратной тары

Возможные сложности учета вызваны особым статусом возвратной тары: несмотря на то что она доставляется покупателю вместе с товаром, право собственности на нее остается у продавца. Важным моментом, определяющим учет, является отнесение многоразовой тары к разным видам активов:

Учет возвратной тары как запаса

Провести по бухгалтерии возвратную тару в качестве материальных запасов можно, если срок ее полезного использования не превышает 1 года или одного операционного цикла (если он превышает 12 месяцев).

Для отражения операций с такой тарой применяются:

Учет возвратной тары как основного средства производства

Если срок применения тары будет большим, чем 12 месяцев, а стоимость – входить в установленный для ОС лимит, она подпадает под определение основного фонда и должна проводиться соответствующим счетом 115 «Необоротные активы». Как все ОС, она подлежит амортизации и последующему списанию.

Учет тары у поставщика

Поставщик отдает тару вместе с товаром, сохраняя на нее право собственности. В приходных документах для учета стоимости приобретения такой тары выделена отдельная строчка, она не плюсуется к стоимости остальных запасов, а считается по чистой реализационной стоимости. Когда она поступает вместе с товаром, для нее будет отдельная строка в товарно-транспортной накладной или счете-фактуре.

Тара-запас фиксируется на счете 41 «Тара под товаром и порожняя», а специальная тара – на счете 01 как основное средство.

Учет тары у покупателя

Сохранность возвратной тары и ее возврат могут быть гарантированы текстом договора, в этом случае залог не вносится, но оговариваются санкции за порчу или утрату тары. Учитывать такую процедуру придется на забалансовом счете 002 «ТМЦ, принятые на ответственное хранение».

Покупатель, внесший залог за возвратную тару, обязуется вернуть ее продавцу в неповрежденном состоянии, после чего получит залоговую сумму обратно. Эта процедура подлежит учету на балансовых счетах 10 «Тара» (если товар прибыл для собственного использования) и 41 «Тара под товаром» (если планируется перепродажа).

Пример проводок динамики возвратной тары

ООО «Учкудук» заключило с компанией-поставщиком «Жажда» 2 договора:

Проводки относительно тары по договору 1, сделанные ООО «Учкудук» (покупателем):

Проводки относительно тары по договору 1, сделанные ООО «Жажда» (продавцом):

Проводки относительно тары по договору 2, сделанные ООО «Учкудук» (покупателем):

Проводки относительно тары по договору 2, сделанные ООО «Жажда» (продавцом):

Тара: понятие и классификация

По общему правилу продавец обязан передать покупателю товар в таре и (или) упаковке, а товар должен быть упакован способом, обеспечивающим сохранность товаров при обычных условиях хранения и транспортирования (ст.ст. 481, 482 ГК РФ).

Упаковка — это изделие, предназначенное для размещения, защиты, перемещения, доставки, хранения, транспортирования и демонстрации товаров (сырья и готовой продукции), используемое как производителем, пользователем или потребителем, так и переработчиком, сборщиком или иным посредником. Такое определение приведено в пункте 1 раздела 3 Межгосударственного стандарта ГОСТ 17527-2020 «Упаковка. Термины и определения» (введен в действие 01.06.2021 приказом Росстандарта от 02.10.2020 № 737-ст).

Термин «тара» применяется в ранее утвержденных нормативных и технических документах и означает изделие — элемент упаковки, предназначенный для размещения продукции. Ожидается, что в будущем термин «тара» постепенно будет заменен на термин «упаковка» (п. 2 разд. 3 ГОСТ 17527-2020).

В нормативных правовых актах по бухгалтерскому учету чаще используется термин «тара».

Упаковка (тара) может признаваться одноразовой или многооборотной исходя из ее потребительских свойств.

Одноразовая упаковка используется однократно (картонная упаковка, бумажные или пластиковые пакеты и т.д.). Как правило, ее стоимость включается в стоимость товара и отдельно покупателем не оплачивается. Учет такой упаковки не представляет сложности ни для поставщика, ни для покупателя.

Особенность многооборотной тары и упаковки в том, что она может быть использована для затаривания и упаковки товаров повторно. Примеры многооборотной упаковки (тары) — ящики, поддоны, бутыли и т.д.

В ГОСТ 17527-2020 приводится следующее определение многооборотной упаковки: это упаковка, используемая при погрузочно-разгрузочных операциях, доставке, хранении и транспортировании, подлежащая возврату для дальнейшего использования (п. 17 разд. 3 ГОСТ 17527-2020). То есть многооборотная упаковка должна быть возвращена поставщику по своему определению.

Гражданский кодекс РФ также обязывает покупателя возвратить поставщику многооборотную тару и упаковку, в которой поступил товар, в порядке и сроки, установленные договором поставки, законом и иными нормативными актами (ст. 517 ГК РФ). Вернуть многооборотную тару следует и в случае, если договором поставки порядок возврата тары не предусмотрен. Что касается одноразовой тары и упаковки, то ее необходимо вернуть поставщику, только если такая обязанность прописана в договоре.

Если же, согласно условиям договора, многооборотная тара не подлежит возврату, то она признается безвозвратной. В этом случае стоимость многооборотной тары может включаться в стоимость товара или выделяться отдельно.

Условиями договора может быть предусмотрено, что стоимость многооборотной тары оплачивается покупателем при первой поставке товара. В дальнейшем покупатель обменивает свою пустую тару на тару с товаром и платит только за товар (например, при покупке воды в бутылях для кулеров). Такую тару называют обменной тарой.

Тару подразделяют на виды по нескольким основаниям:

- Применение в процессе производства:

- тара, которую используют в самом технологическом процессе;

- тара для складского хранения;

- тара для помещения в нее продаваемых товаров.

- По материалу изготовления:

- металлическая;

- картонная;

- стеклянная;

- полиэтиленовая;

- пластмассовая;

- керамическая;

- тканевая и др.

- По форме:

- бутылки;

- коробки;

- бочки;

- ящики;

- банки;

- пакеты;

- канистры;

- фляги;

- тубы;

- мешки и др.

- По назначению:

- потребительская – та, в которой товар попадет к конечному покупателю (может быть индивидуальной и групповой);

- производственная – тара, применяемая для хранения сырья и элементов изделия, а также для его перемещения внутри производства;

- транспортная – для облегчения перевозки и хранения (может быть малогабаритной или крупногабаритной);

- специальная (консервирующая) – для обеспечения сохранности продукции.

- По кратности применения:

- разовая;

- многооборотная (возвратная);

- специальная – является частью самого товара, оборудованием для него.

Цена и учет возвратной тары

Поставщик отражает тару в учете по фактической стоимости. Складывается последняя из расходов на производство изделия, его приобретение и транспортировку. Покупатель может отражать возвратную тару по учетной цене, причем исключительно в аналитическом учете. Целесообразность применения этого метода под большим вопросом. Намного проще и удобнее учитывать тару по фактической, прописанной в договоре цене. Если покупатель, согласно условиям договора поставки товара, вносит залог за возвратную тару, ее учет должен осуществляться по залоговой цене. В случае с залогом поставщик отражает в учете фактическую и залоговую стоимость возвратной тары. Разница между этими показателями относится к прочим расходам. Отметим еще один важный момент, касающийся первичной бухгалтерской документации. Указание в расчетных документах стоимости тары в составе стоимости товаров, которые поставляются в ней, – грубая ошибка. Если тара возвратная, ее стоимость должна указываться отдельной строкой.

Операции с возвратной тарой являются налогооблагаемыми. Порядок расчета налогов указан в НК РФ (ст. 154). Больше всего вопросов у поставщиков и покупателей возникает по НДС. Согласно налоговому законодательству, если товары передаются поставщиком покупателю в залоговой возвратной таре, сумма залога в налоговую базу при расчете НДС не включается. Но действует это правило только при одном условии – если тара в надлежащем виде возвращается поставщику. Имеет место невозврат (по любым причинам)? В этом случае передача поставщиком покупателю залоговой возвратной тары считается реализацией. Соответственно, операция облагается НДС в обычном порядке. Имеет особенности налоговый учет возвратной тары и у поставщика. Если он является залогодержателем, то стоимость тары, которая не была возвращена покупателем, может отражаться в базе по НДС только после прекращения залоговых обязательств (ГК РФ ст. 352). Как действовать поставщику, чтобы минимизировать риск ошибок в учете и расчете налогов? 1. Получить подтверждение невозможности возврата тары. 2. Предъявить претензии к покупателю, предоставить документы для покрытия издержек за счет залога. Когда залоговые обязательства прекращаются, поставщик оформляет товарную накладную. Этот первичный документ подтверждает реализацию тары. На его основе бухгалтерия каждой компании фиксирует в учете финансовую операцию. А что с НДС? Здесь все зависит от налогового статуса поставщика. Если он является плательщиком налога, из стоимости невозвращенной тары выделяется НДС, а стоимость реализованной учитывается при определении налоговой базы. У покупателя нередко возникают вопросы с налоговым вычетом. Согласно НК РФ и действующим стандартам бухучета, предъявленную к уплате сумму налога покупатель может принять к вычету только при условии перепродажи невозвращенной поставщику тары. Если перепродажа не планируется, НДС включается в состав прочих расходов, которые не участвуют в налогообложении прибыли. В случае невозврата у сторон договора сформированные при передаче возвратной тары проводки сторнируются. И бухгалтерии предстоит сформировать новые записи. Они будут отражать у поставщика реализацию тары, у покупателя – ее приобретение.

Стоимость поступившей тары (как возвратной, так и невозвратной) на величину ЕНВД не влияет, так как при определении единого налога в расчет берется только вмененный доход организации (ст. 346.29 НК РФ).

Если организация по условиям договора не должна оплачивать тару и при этом она планирует использовать ее в своей деятельности, доход в виде рыночной стоимости данной тары при расчете ЕНВД не учитывайте. Это объясняется тем, что при определении единого налога в расчет берется только вмененный доход организации (ст. 346.29 НК РФ). Если организация планирует продать тару, ей придется заплатить налог на прибыль, НДС и другие налоги, предусмотренные общей системой налогообложения. Ведь разовая продажа собственного имущества не облагается ЕНВД (ст. 346.29 НК РФ, письмо Минфина России от 19 июня 2006 г. № 03-11-04/3/297). Тогда в этом случае организация должна будет вести раздельный учет доходов и расходов по каждому виду деятельности (п. 7 ст. 346.26 НК РФ).

Ответы на распространенные вопросы

Вопрос №1: Как покупателю отразить возвратную тару в бухучете на забалнсовы счетах?

Ответ: Возвратная тара не должна быть включена в стоимость продукции и ее стоимость выделяется в первичных документах отдельной строкой. Цена возвратной тары (залог) определяется договором и покупатель перечисляет ее поставщику на случай невозврата тары. Договором на поставку может быть предусмотрено, что для исполнения обязательства по возврату тары организация обязана внести залог. Поступившая тара учитывается по залоговой стоимости, установленной в договоре. Нужно сделать такие проводки:

| Операция | Дебет | Кредит |

| перечислена сумма залога по возврату тары | 60 (76) | 50 (51) |

| отражена сумма залога за возвратную тару | 002 | |

| получена возвратная тара, оплаченная отдельно | 10-4 (41-3) | 60 (76) |

| возвратная тара возвращена поставщику | 60 (76) | 10-4 (41-3) |

| возвращен залог | 50 (51) | 60 (76) |

| списана сумма залога за тару | 002 |

Если организация не вернет тару (нарушит договор), то залог не возвращается и сумма залога считается как приобретенная тара. Делаются следующие проводки:

| Операция | Дебет | Кредит |

| сторнировано поступление возвратной тары по стоимости залога | 10-4 (41-3) | 60 (76) |

| оприходована тара по стоимости (без НДС) | 10-4 (41-3) | 60 (76) |

| учтен НДС по таре на основании счета-фактуры от поставщика | 19 | 60 (76) |

| списана сумма залога | 002 |

Возвратная тара не является товаром, для операций, облагаемых НДС (для перепродажи) и суммы НДС к вычету не принимаются, а включаются в стоимость тары. Если покупатель вернет возвратную тару, то сумма залога не увеличивает базу по НДС.

Оцените качество статьи. Мы хотим стать лучше для вас:

Бухучет невозвратной тары

Бухучет невозвратной тары зависит от того, входит ли ее стоимость в стоимость материалов (товаров) или организация оплачивает тару отдельно.

Если стоимость тары не выделена отдельно, учитывать ее обособленно не нужно, так как она формирует стоимость материалов (товаров), которые поступили в данной таре (п. 63 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, п. 6 ПБУ 5/01).

Однако если организация планирует использовать тару в своей деятельности или продать, ее нужно учесть по рыночной цене в составе прочих доходов организации. Рыночную цену определяйте исходя из суммы, которая может быть получена при продаже данной тары (абз. 2 п. 9 ПБУ 5/01). Тару учтите в момент оприходования материалов (товаров), которые поступили в данной таре (п. 178 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н).

При этом сделайте проводку:

Дебет 10-4 (41-3) Кредит 91-1

– оприходована тара, стоимость которой организация не оплачивает.

Такой порядок установлен в пунктах 42, 44, 178 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, и Инструкции к плану счетов.

В договоре может быть предусмотрено, что организация должна оплатить невозвратную тару отдельно от поступивших в ней материалов (товаров). В этом случае тару учтите по фактической себестоимости. Фактическую себестоимость полученной тары определите по данным первичных документов. Наименование, количество и стоимость тары должны быть выделены отдельной строкой в товаросопроводительных документах (например, в платежном требовании, счете, товарно-транспортной накладной и т. п.). Также тара может поступить на основании отдельного первичного документа. Такой порядок установлен в пунктах 42, 44, 178 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н. Поступление невозвратной тары в этом случае отразите проводками:

Дебет 10-4 (41-3) Кредит 60 (76)

– оприходована тара, стоимость которой организация оплачивает отдельно;

Дебет 19 Кредит 60 (76)

– учтен НДС по приобретенной таре.

Если организация не планирует в дальнейшем использовать невозвратную тару, стоимость которой оплачена отдельно, учтите ее вместе с приобретенными в ней материалами (товарами) (п. 178 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н). В этом случае сделайте проводку:

Дебет 10-1 (41-1) Кредит 60 (76)

– оприходованы материалы (товары) в таре;

Дебет 19 Кредит 60 (76)

– учтен НДС по приобретенным материалам (товарам) в таре.

Такой порядок установлен в Инструкции к плану счетов (счета 10, 41, 19).