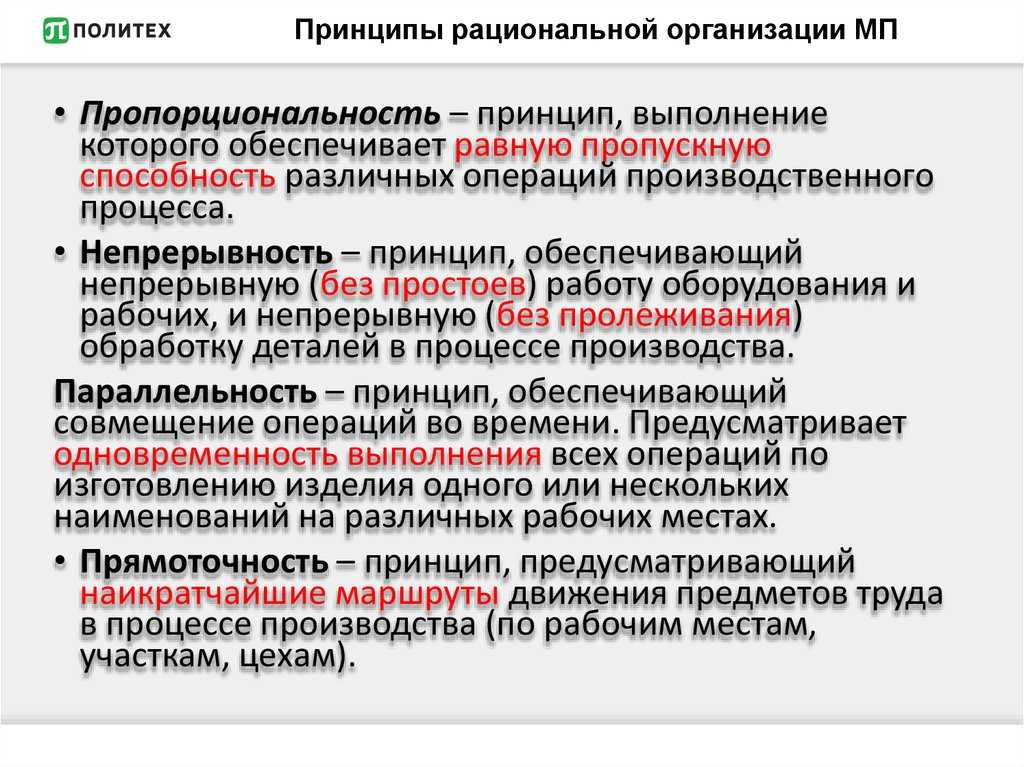

Систематические сокращения

Как следует из названия данного способа оптимизации, его суть заключается в проведении периодических мероприятий, направленных на снижение затрат.

- Управление инвестициями. Долгосрочные вложения всегда должны быть тщательно обоснованы.Чтобы компания приобрела новое, более эффективное оборудование, заинтересованный отдел должен аргументировать, в чем будет выгода для компании, когда окупится данный проект, когда начнет приносить прибыть. Внедрение новых конкурентоспособных технологий помогает развитию бизнеса. Однако принимая решение о покупке чего-либо, руководство должно помнить об основной цели — снижении затрат.

- Управление закупками. Оно заключается в периодическом поиске новых поставщиков, предоставляющих качественный товар по более выгодным ценам.

- Управление бизнес-процессами. «Внезапный менеджмент», столь присущий нашей стране, сильно сказывается на принципах ведения бизнеса. С точки зрения новых методик, при организации бизнес-процессов предлагается взглянуть на производство со стороны покупателя. Проводят анализ процесса. Руководителю предприятия необходимо спросить себя, будет ли покупатель платить за это? Клиент не захочет оплачивать перемещение товаров, простои, переоборудование производства без изменений, улучшающих товар. Следовательно, такие расходы нужно или максимально снижать, или вовсе избавляться от них.

Рабочий стаж

Лишь немногие выпускники останавливаются на разработке программного обеспечения. Выпускники в области бизнес-информатики должны выходить за рамки программирования, например, в управлении проектами или в качестве руководителя команды, то есть в роли, где они могут опираться на свой технический опыт, а также формировать вещи. Это междисциплинарная программа обучения. Каждая компания определенного размера нуждается в специалистах по бизнес-информатике как внутри компании, так и для поддержки клиентов.

Получение широкого опыта работы в области аппаратного обеспечения, операционных систем, программного обеспечения и командного лидерства увеличит ваш портфель навыков. Некоторые курсы включают в себя год поступления или зачисление в последний год обучения, где вы можете развить свои практические навыки и создать сеть контактов. Летние размещения и стажировки в сфере ИТ также предлагаются рядом компаний. Поговорите со службой занятости вашего университета о том, где найти вакансии.

Опыт работы в корпоративной среде может помочь развить у вас коммерческую осведомленность, навыки управления клиентами и способность понимать и передавать бизнес-преимущества ИТ. Получение студенческого членства в профессиональной организации, также полезно для того, чтобы быть в курсе последних новостей, сетевых возможностей и узнавать о последних рабочих местах. Это также путь к профессиональному членству и статусу IT.

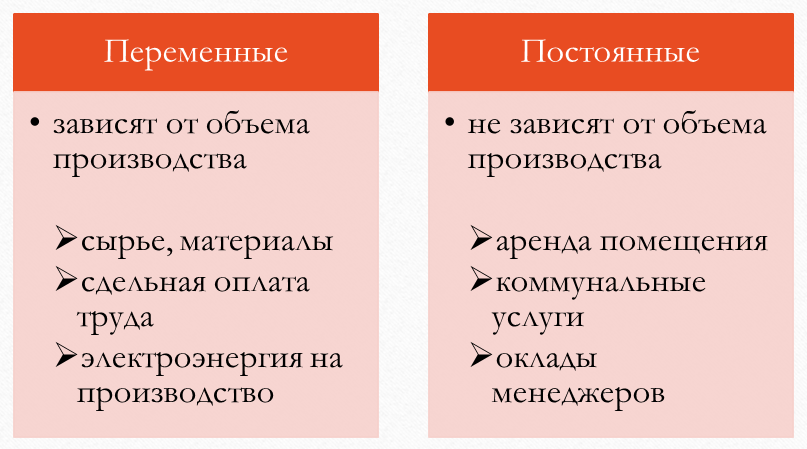

Что такое постоянные издержки

Постоянные издержки – это издержки, которые организации приходится оплачивать на протяжении всего периода своего существования. Это требуется даже в тот момент, когда фирма терпит убытки, не выпускает продукцию и не оказывает услуги.

Дело в том, что любая организация в процессе своей деятельности тратит средства, чтобы приобрести сырье, материалы, средства труда, обеспечить рабочие места, доставку, оплатить рекламу. При этом одни затраты зависят от объема произведенной продукции, а другие – нет. Они осуществляются вне зависимости от того, насколько интенсивно работает компания, и именно это – постоянные затраты.

Постоянные расходы могут рассчитываться как в общей сумме, так и с учетом фактического объема производства. Так, средние постоянные издержки – это общая сумма постоянных затрат за период, поделенная на количество произведенной продукции (чаще всего – за календарный месяц). Так как постоянные издержки от объема не зависят, посчитать их можно только за период – сопоставив с объемом выпуска.

В отличие от постоянных, переменные издержки возникают непосредственно при производстве продукции, они заложены в себестоимость и напрямую зависят от количества выпускаемой продукции.

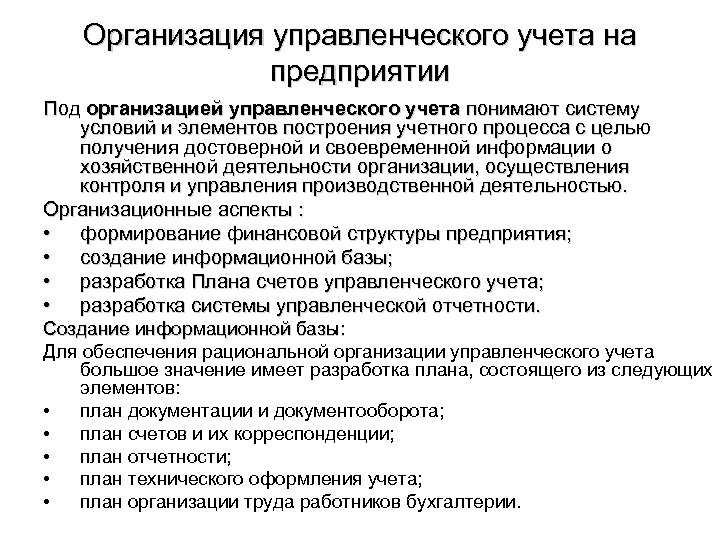

Управление организационными расходами

Организационные расходы — это затраты, связанные с общими и административными функциями внутри организации. Управление организационными расходами играет важную роль в успешной деятельности бизнеса, поскольку позволяет оптимизировать затраты и повысить эффективность работы.

Вот несколько ключевых принципов управления организационными расходами:

- Анализ и планирование: Организация должна проводить постоянный анализ своих операций и расходов, чтобы выявить потенциальные области снижения затрат. Планирование бюджета помогает определить приоритеты и распределить ресурсы наиболее эффективным образом.

- Оптимизация процессов: Оптимизация внутренних процессов может сократить издержки и улучшить производительность. Автоматизация рутинных задач и использование современных технологий позволяют снизить количество необходимого персонала и повысить эффективность работы.

- Проактивное управление: Быть проактивным означает предотвращать проблемы, прежде чем они возникнут. Регулярный мониторинг и контроль расходов позволяет своевременно выявлять и устранять возможные утечки и избыточные затраты.

- Постоянное обучение и развитие персонала: Инвестиции в обучение и развитие сотрудников помогают повысить их профессиональный уровень и способствуют инновационности организации. Компетентные и мотивированные сотрудники способствуют эффективной и эффективной работе организации.

В целом, эффективное управление организационными расходами является важным фактором успеха и конкурентоспособности бизнеса. При организации бизнес-процессов и принятии решений необходимо учитывать стоимостные аспекты и стремиться к оптимизации затрат.

Разделение затрат для подсчета себестоимости изделия

В отношении себестоимости затраты классифицируют на входящие в ее состав и не учитываемые при обсчете себестоимости. Первая группа подразумевает стоимость производства незавершенного типа (в начале отчетного промежутка времени) и издержки, имеющие непосредственное отношение к выпускаемому продукту, а вторая — стоимость указанного производства (по завершении периода), часть расходуемых ресурсов будущего и косвенные траты на производство.

При группировании по элементам принимаются в расчет (по ПБУ 10/99) затраты:

- материальные (исключая отходы возвратного характера);

- на оплату за труд работников;

- амортизационные;

- на социальные цели;

- прочие (командировочные, почтовые, услуги связи).

ОБРАТИТЕ ВНИМАНИЕ! Указанное разделение учитывается при подсчете финансового итога по обычным видам деятельности за период и показателей эффективности использования ресурсов. Следующая группа – по статьям калькуляции, определяющим совокупность издержек, учитываемых при расчете полной себестоимости продукта или ее вариантов, содержит:

Следующая группа – по статьям калькуляции, определяющим совокупность издержек, учитываемых при расчете полной себестоимости продукта или ее вариантов, содержит:

- материалы;

- комплектующие элементы и полуфабрикаты;

- сырье;

- отходы возвратные (вычитаемые);

- энергия, топливо (для выполнения технологических задач);

- услуги, получаемые от иных (сторонних) предприятий;

- оплата труда сотрудников, участвующих в процессе производства;

- перечисления на социальные цели;

- ущерб от допущенного брака;

- траты общехозяйственного и общепроизводственного характера;

- издержки на реализацию.

В зависимости от характеристик производства и используемых технологий предприятие может изменять номенклатуру понесенных затрат и дополнительно использовать для учета некоторые детализированные группировки расходов по:

- составу: комплексные или состоящие из 1 элемента;

- участию в процессе производства: производственные или внепроизводственные, основные или накладные;

- периодичности: разовые, текущие;

- отнесению к себестоимости: прямые, косвенные;

- доступности нормирования: нормируемые, не подлежащие нормированию;

- эффективности: непроизводительные, производительные;

- срокам (временным отрезкам): имевшие место в минувших периодах, текущем периоде, отнесенные к будущему.

Неявные затраты или Почему важно уметь считать чистую прибыль по ЦФО?

Давайте представим ситуацию. Компания имеет холдинговую структуру c несколькими филиалами. Обычно в компании прибыль считается по отдельно взятому филиалу, но никогда не учитываются те его затраты, которые покрывает головная компания. Ведь филиал пользуется ее услугами — это может быть бухгалтерия, юридический отдел, курьерская служба и т.д. Насколько прибыльным будет упомянутый филиал с учетом этих затрат – большой вопрос.

Давайте представим ситуацию. Компания имеет холдинговую структуру c несколькими филиалами. Обычно в компании прибыль считается по отдельно взятому филиалу, но никогда не учитываются те его затраты, которые покрывает головная компания. Ведь филиал пользуется ее услугами — это может быть бухгалтерия, юридический отдел, курьерская служба и т.д. Насколько прибыльным будет упомянутый филиал с учетом этих затрат – большой вопрос.

Внутри филиала могут быть и офисы, и подразделения с различными направлениями деятельности. Которые из них действительно прибыльные, а которые нет? Как это узнать?

К примеру, руководство филиала получает отчетность о прибыли и видит, что бизнес убыточный. Кто в этом виноват? Из-за какого офиса компания несет убытки?

Казалось бы, самый простой вариант выяснить это — посмотреть по общей прибыли:

Офис №1 – прибыль 2 млн рублей

Офис №2 – прибыль 0 рублей

Офис №3 – прибыль 0,5 млн рублей

На первый взгляд, кажется, что тот, у кого прибыль составляет 0 рублей – убыточный. А лучше всех работает офис №1. На самом деле реальная картина дел выглядит так: в заданный период на офис №1 работал весь маркетинг компании и большая часть юридического отдела. То есть он больше других использовал услуги этих подразделений компании для достижения своих целей. А значит, будет справедливо, что он должен их компенсировать. И если из его прибыли вычесть эти затраты, то получается, что он в убытке.

Этот пример доказывает, что очень важно видеть реальную картину деятельности предприятия, понимать, куда на самом деле деваются деньги, кто действительно приносит прибыль, а кто просто много тратит и мало зарабатывает. Кроме того, важно понимать причины, почему то или иное направление работает в убыток: может быть дело в плохо выстроенной структуре компании, а может подразделение действительно плохо работает

Владея этой информацией, можно грамотно управлять чистой прибылью, справедливо и правильно распределять ресурсы предприятия, мотивировать тех, кто недостаточно хорошо работает, и поощрять тех, кто работает хорошо.

Вернемся к нашему примеру с филиалом: имея в наличии инструмент распределения затрат, директор филиала сможет справедливо отвечать за то, что пользовался некой услугой, и будет отчислять некую сумму на покрытие всех затрат в отдел, который эту услугу предоставляет. Таким образом, будет налажено справедливое финансирование недоходного отдела.

Продукт, разработанный в нашей компании, помогает правильно собрать затраты и справедливо их распределить по любому центру финансовой ответственности.

Почему так популярна бизнес-информатика?

Существует огромный спрос на специалистов по бизнес-информатике на рынке труда в широком спектре отраслей. Таким образом, выпускники программы по бизнес-информатике имеют разнообразные перспективы карьерного роста. Они работают в ИТ-службах и в управленческом консалтинге, в секторе финансовых услуг и в аудиторских фирмах, а также в промышленности, здравоохранении или государственных службах.

Какие работы и функции выполняют специалисты Бизнес-информатики?

- Системный консультант;

- Системный дизайнер;

- Бизнес-аналитик;

- ИТ-архитектор;

- ИТ координатор;

- Системный архитектор;

- Специалист по бизнес-информатике;

- Разработчик;

- Менеджер проектов;

- Координатор проекта.

Следовательно, выпускники по бизнес-информатике лучше понимают аспекты деятельности и кадровые проблемы организации, чем обычные выпускники по информатике, что позволяет им более эффективно взаимодействовать в организационной среде. Навыки межличностного общения и коммуникативные навыки жизненно важны в бизнес-информатике. Студенты, изучающие бизнес-информатику, как правило, имеют лучшие навыки межличностного общения, и, как правило, лучше разбираются в оценке потребностей конечных пользователей, что делает их более способными адаптировать систему программного обеспечения для удовлетворения этих потребностей.

Как выпускник, вы приобретете высочайший уровень экспертных компетенций в области информатики и бизнеса. Вы получите практические знания по трансформации и цифровизации бизнеса, разработке новых бизнес-моделей и расширенному использованию информационных технологий в бизнес-операциях. Во время обучения вы можете приобрести глубокие знания и навыки бизнес-информатики. Выбирая курсы, вы можете создать область специализации, которая наиболее соответствует вашим личным и профессиональным амбициям.

характеристики

Прежде чем компания начинает получать доход, она несет расходы, которые Налоговый кодекс классифицирует как организационные расходы. Фаза запуска начинается, когда предприниматель начинает тратить деньги на бизнес, и заканчивается, когда впервые получен доход.

Существуют особые правила вычета этих расходов; однако расходы, понесенные при покупке бизнеса, или любые расходы, связанные с покупкой, должны капитализироваться. Это означает, что они должны быть добавлены к базе покупателя в бизнесе, который считается основным активом.

Расходы, которые вычитаются как организационные расходы, должны быть понесены до конца первого финансового года для корпорации или до даты истечения срока декларации партнерства или компании с ограниченной ответственностью, облагаемых налогом как партнерство.

Затраты, которые необходимо капитализировать, могут быть возмещены только в случае расформирования или прекращения бизнеса.

Классификация организационных расходов по характеру деятельности

В зависимости от вида, характера и обстоятельств осуществления деятельности издержки организации в бухучете разделяют на:

- траты, выполняемые в ходе обычных (основных) вариантов деятельности;

- иные расходы.

Какие виды расходов существуют в налоговом учете по налогу на прибыль?

К первому варианту причисляют затраты в ходе изготовления и продажи продукта, по предоставлению услуг и исполнению работ, на покупку изделия и его реализацию, по обязательным перечислениям (налоговым, внебюджетным фондам), на управленческие издержки.

Вопрос: К какому виду расходов для целей налога на прибыль относятся затраты на транспортировку, если товары отправляются транзитом покупателю (ст. 320 НК РФ)?Посмотреть ответ

Ко второму – прочие траты, непосредственно не имеющие отношения к основной деятельности компании и не учитываемые на счетах расходов, предназначаемых для производства.

Издержки, учитываемые в учете при налогообложении, разделяют на отнесенные к производству/продаже продукта и внереализационные траты.

В зависимости от классификации трат по типам деятельности предприятием формируется отчетность о прибылях и убытках, определяемых в виде разницы между поступлением от продажи изделия и его себестоимостью. Поэтому дальнейшая классификация трат представляется по видам для:

- подсчета себестоимости продукта;

- подготовки решений, в том числе управленческих;

- контроля, регулирования.

К какому виду расходов относится амортизационная премия (п. 1 ст. 318 НК РФ)?

Влияние организационных расходов на финансовые результаты

Организационные расходы являются неотъемлемой частью бизнеса и могут оказывать значительное влияние на его финансовые результаты. Величина и эффективность расходов в данной категории напрямую влияют на прибыльность предприятия.

Организационные расходы включают в себя затраты на управление и организацию бизнес-процессов внутри компании. Это включает в себя оплату заработной платы руководителям и сотрудникам, арендную плату за офисное помещение, покупку и обслуживание офисного оборудования, выплаты по налогам и страховым взносам, а также прочие расходы на организацию деятельности компании.

Одним из основных факторов, влияющих на финансовые результаты, является эффективность использования организационных расходов. Если компания неэффективно расходует свои ресурсы, то это может привести к снижению прибыли или даже к убыточности. Например, если фирма тратит больше денег на аренду помещения, чем необходимо, или нанимает лишнее количество сотрудников, то это приводит к излишним расходам и снижению прибыли.

С другой стороны, должны быть определенные расходы на организацию бизнеса, которые необходимы для эффективного функционирования предприятия. Например, затраты на аренду офисного помещения и покупку оборудования являются неотъемлемой частью деятельности большинства компаний.

Организационные расходы также могут быть связаны с инвестициями в развитие и рост бизнеса. Например, компания может направлять средства на обучение персонала, разработку новых продуктов или открытие новых филиалов. Правильное распределение и использование организационных расходов может способствовать повышению конкурентоспособности и эффективности компании.

Для управления организационными расходами и их влияния на финансовые результаты компания должна разрабатывать и использовать соответствующие стратегии и методы контроля

Важно постоянно анализировать и оценивать эффективность расходов и корректировать бизнес-процессы в соответствии с изменяющимися условиями рынка и потребностями компании

Таким образом, организационные расходы играют важную роль в формировании финансовых результатов компании. Правильное управление этими расходами может способствовать повышению прибыли и конкурентоспособности, а неэффективное использование ресурсов может привести к снижению финансовых показателей и угрозе устойчивости бизнеса.

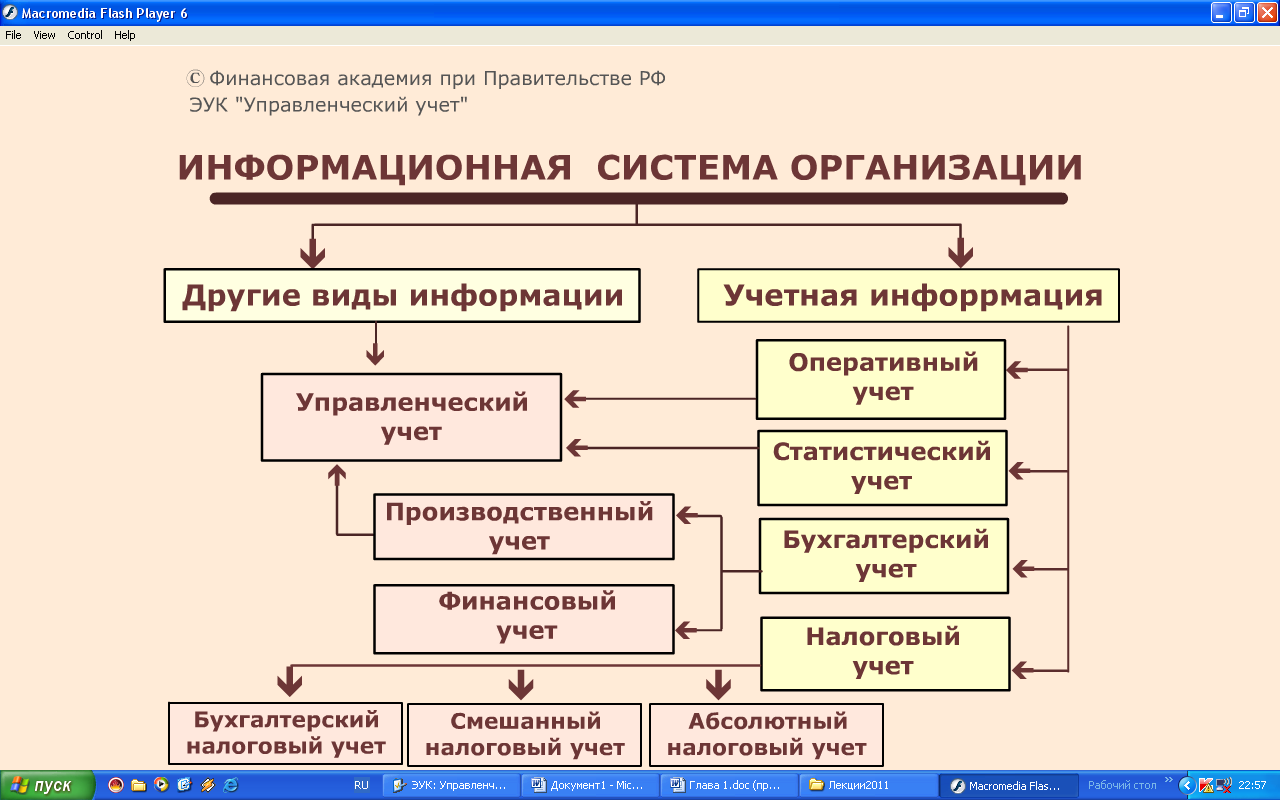

DC, SC, ABC

Принципиально управление затратами возможно на основе двух систем базовых принципов – direct-costing и standart-costing. Так, например, по заявлению специалистов аудиторскоконсалтинговой компании «Вердикт», большинство обращающихся к ним клиентов используют именно принципы direct-costing, однако крупные и производственные организации обычно применяют метод АВС-costing (позже мы расскажем о нем подробнее).

Система нормативного учета (standart-costing) предполагает анализ отклонений фактических затрат от нормативных, что представляет важную информацию для управления. По мнению г-жи Сулоевой, преподавателя и консультанта СПбГПУ по вопросам управленческого учета и контроллинга, система standart-costing, несмотря на то, что она уже более полувека как морально устарела, довольно часто используется в практике российского бизнеса, скорее вследствие привычки, чем из-за неких плюсов связанных с ней.

Хотя стоит отметить, что в некоторых случаях standart-costing является идеальной системой – например, при наличии у вас двух или более однотипных предприятий.

Правда, тут есть одна маленькая хитрость – правильно выбрать показатели для стандартизации.

На практике элементы standart-costing можно встретить не так уж редко. Его плюсы прежде всего в простоте. Если вы возглавляете, например, животноводческую ферму, и ваш производственный цикл повторяется из раза в раз, а все нормы едины и неизменны, то, открывая следующую ферму, просто и эффективно вести учет и контроль затрат на основе простого их сравнения.

Гораздо хуже, хотя и очень часто можно встретить, когда российские компании применяют элементы standart-costing при оценке деятельности структурных подразделений, находящихся в разных рыночных условиях.

Предположим, у вашей компании есть офисы в Москве и в Новосибирске. Очевидно, что расходы будут носить совершенно разный характер – стоимость аренды, персонала, транспортные расходы и т.д., и т.п. – все это будет очень сильно отличаться.

На самом деле, даже если эти два офиса будут находиться в одном городе и даже в одном районе, но созданы в разное время, структура их затрат (и прибылей) может значительно отличаться: если они находятся на разных стадиях жизненного цикла, то менеджерам более «молодого» офиса придется тратить больше средств на рекламу, продвижение – и не только. А значит, standart-costing здесь уже неприменим. Система direct-costing предполагает учитывать себестоимость продукции только в части переменных затрат. Постоянные расходы собираются на отдельных счетах и с заданной периодичностью списываются непосредственно на финансовый результат. В чем плюс системы direct-costing? Главный плюс – возможность управлять предприятием! Проблема в том, что достаточно часто российские компании оценивают деятельность с точки зрения прибыли на конец периода. Это может быть год, квартал или месяц, однако у растущей компании даже при снижении эффективности работы прибыль может продолжать расти, компенсируясь за счет увеличения объема продаж. В результате, если у таких компаний начинает падать прибыль, то это говорит о настолько больших и запущенных проблемах, что решать их уже может быть поздно.

Во-вторых, рынок находится в постоянной динамике, и важно представлять, как именно работает в данный момент времени то или иное структурное подразделение. Direct-costing как раз и позволяет решать эти действительно важные проблемы и управлять фирмой на основании не прибыли или оборота, а маржинальной прибыли

Direct-costing как раз и позволяет решать эти действительно важные проблемы и управлять фирмой на основании не прибыли или оборота, а маржинальной прибыли.

Основные проблемы и риски, связанные с организационными расходами

- Нерациональное использование ресурсов: неконтролируемый рост организационных расходов может привести к неэффективному использованию ресурсов компании. Неправильное планирование и контроль расходов может привести к излишним затратам на ненужные ресурсы, что отрицательно сказывается на финансовом состоянии организации.

- Неэффективный управленческий контроль: отсутствие системы контроля за организационными расходами может привести к распределению средств без должного обоснования и анализа. Это может привести к неоправданным расходам и потере финансовых ресурсов.

- Перерасход бюджета: неправильная оценка и планирование организационных расходов может привести к превышению бюджета компании. Это может быть вызвано недостаточным контролем расходов, непредвиденными обстоятельствами или нерациональным использованием ресурсов.

- Риск ошибок и мошенничества: недостаточная контрольность организационных расходов может создать благоприятную среду для возникновения ошибок и мошенничества. Небрежность при учете расходов или недостаточная проверка документов могут привести к утрате финансовых ресурсов и нанести ущерб репутации компании.

- Недостаточная оценка эффективности расходов: отсутствие системы анализа и оценки эффективности организационных расходов может привести к неправильному распределению ресурсов между различными областями деятельности компании. Это может привести к снижению производительности и рентабельности бизнеса.

Для успешного управления организационными расходами необходима система планирования, контроля и анализа расходов. Это поможет компании оптимизировать расходы, снизить вероятность рисков и повысить эффективность бизнеса.

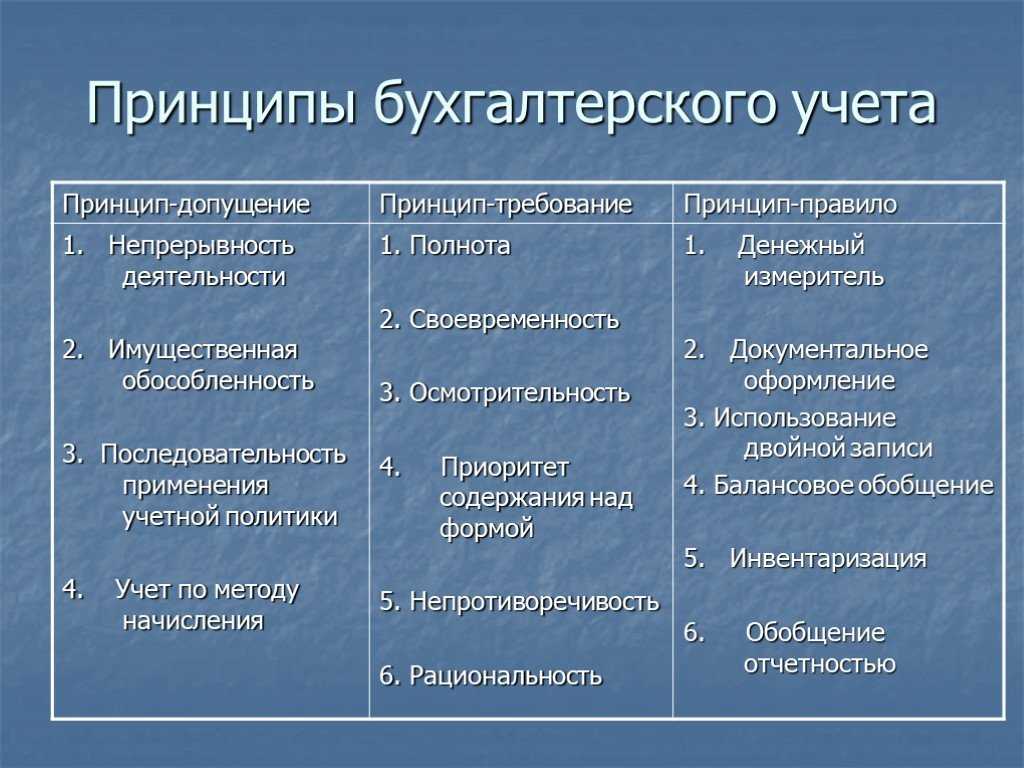

Принципы бухгалтерского учета

Обычно это сотни организационных расходов. Каждый из расходов должен быть указан отдельно, но для целей бухгалтерского учета они сгруппированы как организационные расходы.

Налоги и процентные расходы удерживаются в соответствии с обычными правилами, разница в удержании на начальном этапе отсутствует.

Однако после принятия решения о покупке определенного бизнеса расходы, связанные с покупкой или созданием бизнеса, подлежат вычету.

Общепринятые принципы бухгалтерского учета требуют, чтобы такие затраты относились на расходы по мере их возникновения, поскольку трудно определить их будущую прибыль и их отношение к будущим доходам (принцип выравнивания).

Для кого интересна степень по бизнес-информатике?

Специальность Бизнес-информатики подходит всем, кто интересуется не только техническими темами, но и бизнесом и менеджментом. Преимущество программ Бизнес-информатики заключается в том, что вы можете развивать свои интересы во время курса. Каждый человек может специализироваться в соответствии со своими собственными талантами. Творчество необходимо. Студент бизнес-информатики должен уметь планировать и реализовывать это творчество.

Базовые технические знания являются предварительным условием успешной профессиональной карьеры. Тот, кто закончил программу бакалавриата, ориентированную исключительно на бизнес, не будет обладать достаточными знаниями. Целью магистерской программы также является подготовка выпускников к руководству высшего уровня. Многие студенты уже работают на младших руководящих должностях, когда только начинают программу.