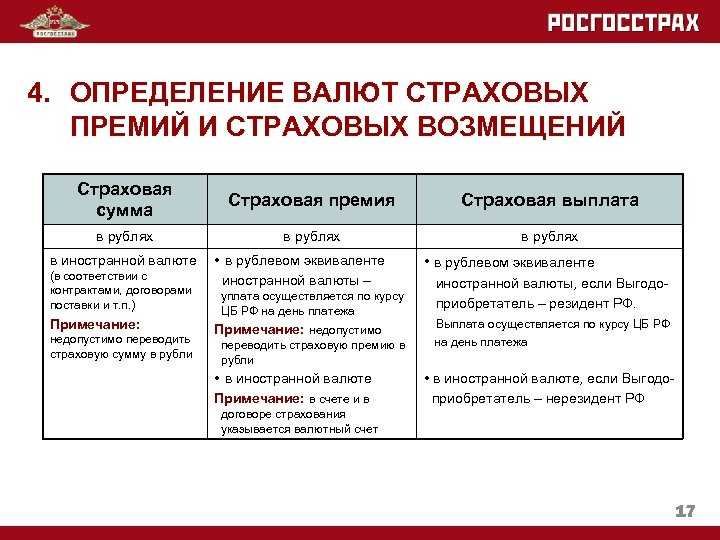

Выплата страховой суммы

Выплата страховой суммы производится после наступления страхового случая в размере и в сроки определенных в договоре страхования и правилах страхования.

В большинстве случаев по истечении срока, на который был заключен договор страхования страховая сумма не выплачивается и ни как не возмещается.

Исключение составляет например, в личном страховании договор страхования на дожитие, когда по истечении срока договора, дожития до определенного возраста производится выплата страховой суммы.

Освобождение страховщика от выплаты страховой суммы

Страховщик освобождается от выплаты страховой суммы при наступления страхового случая:

- от ядерного взрыва и его последствиях;

- при воздействии радиации или радиоактивном заражении;

- при военных действиях;

- в результате гражданской войны;

- в ходе народных волнений, стычек, забастовок.

Как вам статья?

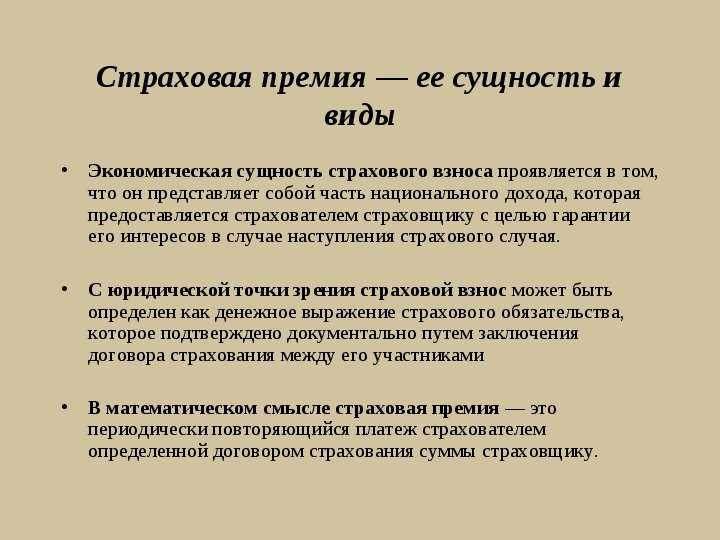

Виды страховых премий

Известно несколько классификаций. Одна из них — систематизация по назначению. Согласно этому делению страховая премия бывает:

- Рисковая — та часть взноса, которая нужна для покрытия рисков страховщика.

- Сберегательная — применяется при страховании жизни.

- Брутто-премия — полная сумма, уплаченная страховщику по договору.

- Нетто-премия — главная составная часть брутто-премии, необходимая для покрытия ущерба.

По форме уплаты различают страховые премии: рассроченные (с предоставлением рассрочки), единовременные (один платеж сразу за весь период), годовые (оплата за год).

Существуют также постоянные (неменяющиеся) премии и натуральные, с разными ставками, которые покрывают риски за определенный период.

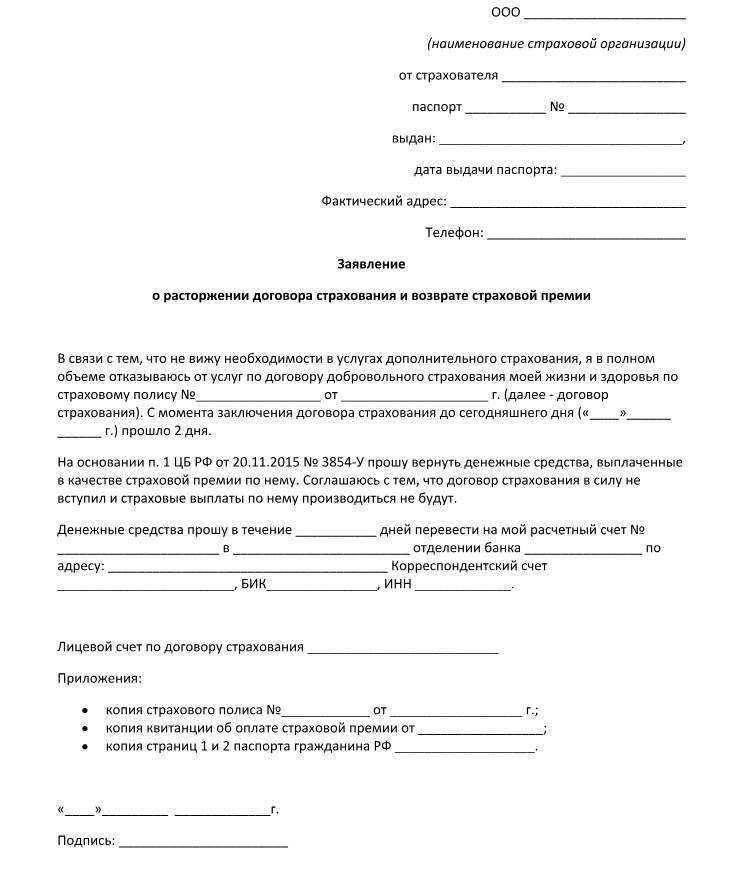

Возврат страховых премий при досрочном погашении кредита

При досрочном закрытии займа страховые премиальные выплаты могут быть возвращены следующим способом:

- Обратиться непосредственно в банк или же страховую компанию – в этом случае стоит мирно урегулировать весь спорт о возвращении этих денег. Достаточно подать заявление о перерасчете соответствующих сумм на основании досрочного погашения кредита и подают такое заявление или же в банк или же страховую компанию, где был подписан договор страховки. Главное, чтоб это заявление было принято и зарегистрировано, на заявке проставлена соответствующая отметка об этом на экземпляре, который принадлежит заявителю. Если банк отказал – стоит просить о письменном подтверждении такого решения и уже далее действовать по обстоятельствах.

- Далее, стоит обратиться в контролирующие органы – все действия тут аналогичны предыдущим, но с добавлением письменного отказа от банка.

- Если и предыдущий шаг не дал вам результата – смело можно обращаться в судебные инстанции. Но стоит понимать – судебные тяжбы могут длиться месяцами.

Описание и примеры

Страховая премия по договору страхования жизни — это сумма, которую клиент платит страховой компании за защиту своей жизни и жизни близких в случае непредвиденной ситуации. Размер страховой премии определяется на основе ряда факторов, таких как возраст клиента, состояние здоровья, размер страховой суммы и длительность договора.

Примеры страховой премии:

- Клиент 30 лет, здоровый, выбирает страховую сумму в размере 1 миллион рублей и договор на 10 лет. Страховая премия составляет 10 000 рублей в год.

- Клиент 45 лет, имеет некоторые проблемы со здоровьем, выбирает страховую сумму в размере 500 000 рублей и договор на 20 лет. Страховая премия составляет 20 000 рублей в год.

- Клиент 55 лет, делает крупную страховую сумму в размере 5 миллионов рублей и договор на 5 лет. Страховая премия составляет 100 000 рублей в год.

Можно заметить, что с увеличением возраста и проблем со здоровьем страховая премия также увеличивается. Это связано с тем, что риски для страховой компании растут с возрастом клиента и вероятность выплаты страховой суммы возрастает.

Страховая премия может быть выплачена клиентом в виде одноразового платежа в начале договора или из расчета равных ежемесячных платежей. Определенные страховые компании также предлагают гибкие варианты оплаты, позволяющие клиенту выбрать наиболее удобный для себя способ.

| Возраст | Состояние здоровья | Страховая сумма | Длительность договора | Страховая премия |

|---|---|---|---|---|

| 30 лет | Здоровый | 1 миллион рублей | 10 лет | 10 000 рублей в год |

| 45 лет | Проблемы со здоровьем | 500 000 рублей | 20 лет | 20 000 рублей в год |

| 55 лет | Здоровый | 5 миллионов рублей | 5 лет | 100 000 рублей в год |

Как правило, страховая премия выплачивается в течение всего срока договора, чтобы обеспечить постоянную защиту клиента и его семьи. Если клиент прекращает выплачивать страховые премии, договор может быть аннулирован, и возможность получения страховой выплаты будет утрачена.

Применяемые формы уплаты страховой премии

Заключаемый договор обязательно должен регламентировать порядок погашения обязательств страхователя. С этой точки зрения все премиальные выплаты можно подразделить на такие:

- Одноразовые, или единовременные. Здесь подразумевается погашение обязательств страхователя в полном объёме в виде одного взноса, обычно совершаемого при заключении договора. Такая форма чаще всего применяется при организации страхования жизни. Краткосрочные виды также предусматривают единовременный платёж, например, при страховании багажа.

- Периодические. По соглашению сторон существует вариант, предполагающий, что в течение срока действия договора может начисляться периодическая страховая премия — страховой взнос. Такая выплата может быть:

Вопросы и ответы

Какие факторы могут повлиять на стоимость страховых взносов?

На стоимость страховых взносов могут влиять различные факторы. Это может быть тип страхового покрытия, индивидуальные факторы риска, такие как возраст и состояние здоровья, местоположение, история страховых случаев, а также актуарные оценки, проводимые страховыми компаниями.

Могу ли я договориться о страховой премии?

Хотя страховые премии обычно определяются страховой компанией на основе факторов риска и других соображений, в некоторых случаях можно получить скидки или договориться о страховых премиях. Стоит обсудить вашу ситуацию со страховой компанией, чтобы узнать, можно ли внести какие-либо коррективы.

Почему страховые взносы со временем увеличиваются?

Страховые взносы могут увеличиваться со временем по разным причинам. Это может быть инфляция, изменение стоимости страхового покрытия, изменение профиля риска, а также экономические факторы, влияющие на доходность инвестиций страховых компаний.

Могу ли я снизить свои страховые взносы?

Да, существуют стратегии, позволяющие потенциально снизить страховые взносы. К ним можно отнести покупку нескольких котировок, рассмотрение страховых пакетов, регулярный пересмотр и обновление страхового покрытия, а также поддержание хорошей страховой истории.

Что произойдет, если я не смогу оплатить страховой взнос?

Неуплата страховых взносов может привести к аннулированию полиса и потере страхового покрытия

Если вы оказались не в состоянии оплатить страховой взнос, важно как можно скорее связаться с вашей страховой компанией. Возможно, они смогут предложить альтернативные планы оплаты или варианты, которые помогут вам сохранить страховое покрытие

Могу ли я получить возмещение, если откажусь от страхового полиса?

Правила возврата страховки могут различаться у разных страховых компаний и зависят от условий и положений конкретного полиса. Некоторые полисы могут предусматривать частичный возврат страховой премии в случае отказа от страховки до окончания срока действия полиса, в то время как другие могут не предусматривать никакого возврата

Очень важно ознакомиться с условиями полиса или проконсультироваться с поставщиком страховых услуг, чтобы понять политику возврата средств, связанную с вашим конкретным покрытием

Вычитаются ли страховые взносы из налогооблагаемой базы?

Как правило, страховые взносы по полисам личного страхования, таким как авто- и медицинское страхование, не облагаются налогом для физических лиц. Однако в некоторых случаях, например, у самозанятых лиц или при страховании бизнеса, страховые взносы могут быть вычтены из налогооблагаемой базы. Рекомендуется проконсультироваться с налоговым специалистом или бухгалтером, чтобы определить налоговые последствия страховых взносов в вашей конкретной ситуации.

Виды страховой премии

Существует несколько видов:

- Рисковый вид — вносит большую часть суммы, благодаря чему покрываются практически все риски.

- Сберегательная премия — обращена в сферу страхования жизни человека.

- Нетто-вид — оплата, которая покрывает все платежи по страховкам.

- Брутто — коэффициент ставки, который назначает страховщик.

По характеру риска

По характеру рисков существует:

- Натуральные — они созданы с целью чтобы покрывать все риски, которые могут возникнуть за указанный промежуток времени. В зависимости от возникающих рисков премия может увеличиваться или уменьшаться.

- Постоянная — она указывает определенный тариф, который неизменен, независимо от возникающих ситуаций.

Форма уплаты страховых взносов

Формы для уплаты страховой премии делятся на:

- Единовременные — это оплата за страхование одним платежом. Другими словами, вносится полная сумма, что указана в договоре.

- Текущая форма уплаты — производится взнос большей части суммы от всей премии.

- Годичная форма — она рассчитана на страхование от одного года до пожизненного срока. Сама оплата производится каждый год.

Годичная форма отлично подходит для страхования жизни человека. При этом страховщики смотрят на смертность, состояние здоровья и возраст, после чего выводят нужный коэффициент и устанавливают ежегодную страховую премию, которую каждый год, до конца своей жизни, человек обязан выплачивать.

В случае смерти, становиться вопрос кому выплачивать страховку, в основном этими лицами становятся ближайшие родственники.

Что такое страховая премия

Фото с сайта stsbroker.ru

Страховая премия – это денежная сумма, уплачиваемая страхователем страховщику. В роли первого может выступать юридическое либо физическое дееспособное лицо, в роли второго – юридические лица, имеющие лицензию на ведение страховой деятельности.

При страховании размер премии устанавливается в соответствии с условиями договора. Её можно выплатить полностью сразу или разбить на части. Длительность внесения взносов может производиться и в течение длительного периода 5-20 лет. Особенно часто это происходит при заключении договора страхования жизни.

Проблемы со страховой премией

Этот щекотливый вопрос связан с последствиями ее неуплаты. Стороны вправе самостоятельно определять варианты договоренностей на этот случай. Законодательство ограничений не устанавливает.

Проблема 1. Согласно договору страховая премия подлежит уплате с отсрочкой платежа. Однако страховой случай наступил до начала срока ее уплаты.

Решение проблемы. Страховщик обязан выплатить возмещение, не вычитая из него страховой премии, которую пока не заплатил страхователь. Но при условии, что иное не оговорено соглашением.

Проблема 2. Подошел срок следующего страхового взноса. Но он еще не уплачен, а страховой случай уже наступил.

Решение проблемы. Страховщик, определяя сумму возмещения, может засчитать просроченный платеж, если иное не оговорено соглашением (применительно к п. 4 ст. 954 ГК РФ).

При просрочке взносов последствия могут быть разными:

- взыскание пени за каждый день просрочки;

- отсрочка уплаты;

- автоматическое расторжение соглашения.

Страховая премия (брутто-премия): страховые взносы и платежи и их размер

За услуги необходимо платить. На этом строятся любые договорные отношения. Заключая договор страхования застрахованное лицо обязуется заплатить за полис, а СК — выплатить возмещение при наступлении события, причинившего ущерб имуществу, жизни/здоровью страхователя или третьих лиц. Если страхователь не заплатит за услугу, страховщик не компенсирует ему убыток.

Порядок платежей

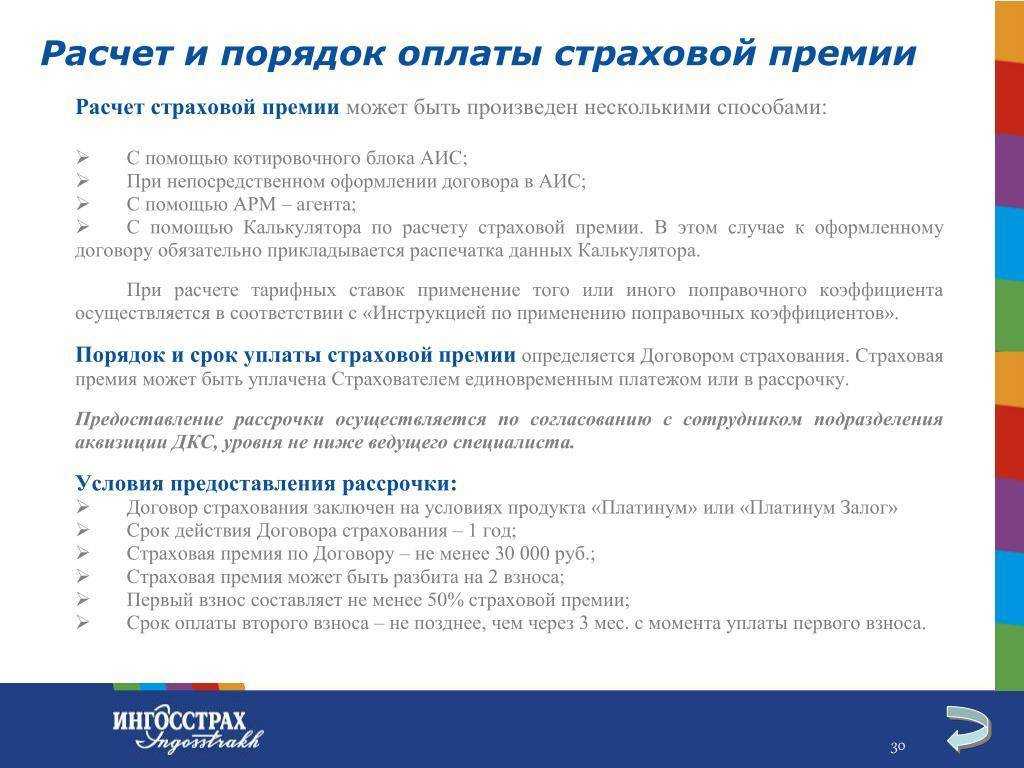

Сроки уплаты взносов устанавливают в договоре. Периодичность:

- вся премия одним платежом при покупке страховки;

- частями (ежемесячно, ежеквартально). При рассрочке страхователю необходимо соблюдать сроки платежа, иначе в случае возмещения ущерба СК вправе вычесть сумму неуплаченного взноса из суммы компенсации (ст. 954 ГК, п. 4);

- 1 раз в год (для договоров, сроком более 12 месяцев).

Принципы расчета брутто-премии

Для расчета премиальных взносов страховщик применяет формулы и систему статистических закономерностей. Такой подход помогает оценить объект и степень рискованности страховки, сформировать размер премии, одинаково адекватный для обеих сторон. Страховой взнос исчисляют в процентах к страховой сумме или в рублях.

Формула расчета цены страховки:

ПВ = МВ × БТ × ПК, где:

- ПВ — премиальная выплата;

- МВ — страховая сумма (максимальная выплата);

- БТ — базовый тариф по данному виду страхования;

- ПК — повышающие или понижающие коэффициенты.

В добровольном страховании базовые тарифы рассчитывает страховщик. При этом пользуются статистическими данными о страховых случаях, выплатах, убыточности страховых операций за 3 или 5 лет.

В обязательном страховании предельные размеры тарифов (минимум и максимум) определены соответствующими законами или регулируются органами страхнадзора. Например, ЦБ РФ установил базовые ставки брутто-премии для полисов ОСАГО для физических лиц — 2471-5436 рублей. Цена страховки (премия) будет зависеть от:

- наличия или отсутствия у страхователя админнаказаний за нарушение ПДД (бонус-малус);

- местности эксплуатации ТС (территориальный коэффициент);

- возраста и стажа водителя;

- количества водителей, включенных в страховку, и других факторов, влияющих на вероятность причинения вреда.

На страховую премию обычно влияет страховая сумма, срок действия полиса, тарифы и коэффициенты.

Экономически обоснованные тарифы обеспечивают финансовую устойчивость страховых операций, сбалансированность выплат и расходов страховщика, выполнение обязательств перед страхователем.

Коэффициенты, которые применяют в расчете премии, — скидки и набавки. Устанавливают для каждого вида страхования. Например, в страховании недвижимости снижающий коэффициент — наличие систем безопасности, контроля протечек, пожаротушения. Старый дом с неисправной проводкой и канализацией — основание для повышения тарифа, поскольку страхование рисковое. У каждой СК — индивидуальный подход к применению повышающих и понижающих коэффициентов.

Для расчета премии многие страховщики на своих сайтах размещают онлайн калькуляторы. Страхователь может самостоятельно рассчитать цену страховки.

Структура брутто-премии

Страховая премия складывается из:

- нетто-премии — часть денег, которая направляется на выполнение обязательств страховщика (возмещение ущерба);

- нагрузки — расходы страховщика по ведению дел и доля, относящаяся на прибыль о т страховых операций.

В свою очередь, нетто-премия включает суммы, идущие на:

- покрытие рисков по страховке;

- компенсацию возможной разницы между фактическими и расчетными выплатами (гарантийная или рисковая надбавка);

- накопление для риска дожития (по долгосрочному страхованию жизни).

Доля нетто-премии в страховом взносе — 70-80%, нагрузки — до 20%.

|

Вид договора страхования |

Срок |

Страховая премия |

|||

|

нетто-премия |

нагрузка |

||||

|

рисковый взнос |

надбавка |

накопительный взнос |

|||

|

жизни |

долгосрочный |

+ |

+ |

+ |

|

|

от НС и болезней |

краткосрочный |

+ |

± |

+ |

|

|

ДМС и ОМС |

«_» |

+ |

± |

+ |

|

|

имущественное |

«_» |

+ |

± |

+ |

|

|

ответственности |

«_» |

+ |

± |

+ |

Возврат по договору ОСАГО или КАСКО

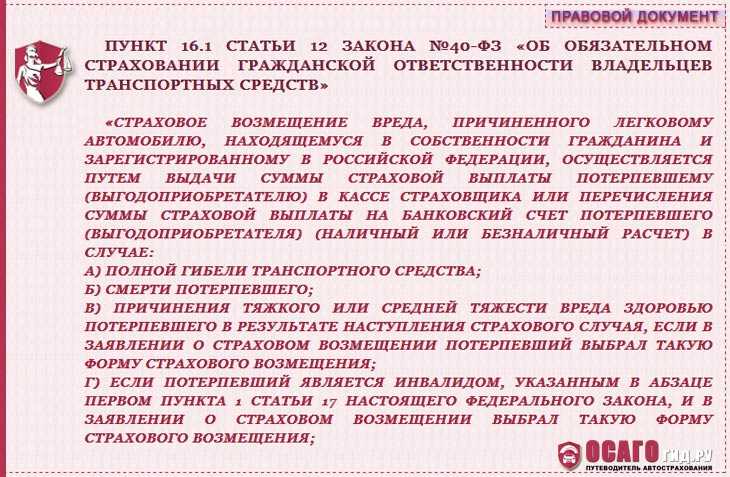

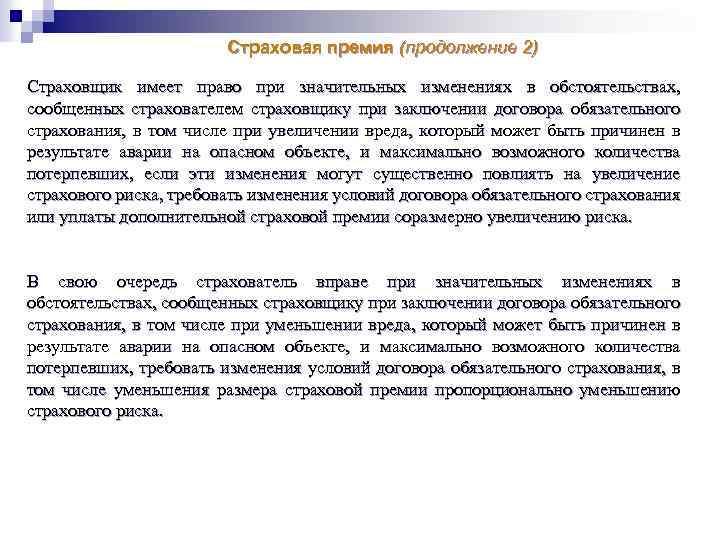

Положение о правилах ОСАГО, утвержденное Банком России 19.09.2014 под № 431-П, содержит следующие возможные условия досрочного прекращения договора (п. 1.13–1.15):

- в связи с прекращением существования одной из сторон договора (смерть физлица или ликвидация юрлица);

- в результате гибели предмета страхования;

- по инициативе страхователя в случаях отзыва лицензии у страховщика или замены собственника имущества;

- по инициативе страховщика при выявлении ложных сведений, заявленных страхователем;

- по иным причинам.

При прекращении договора возвратная доля страховой премии – это часть средств, соответствующая неистекшему сроку его действия (п. 1.16 Положения о правилах). Исключение составляют случаи:

- ликвидации страхователя;

- прекращения договора по инициативе страхователя по иным причинам, чем отзыв лицензии у страховщика или замена собственника имущества;

- прекращения договора по инициативе страховщика при выявлении ложных сведений, заявленных страхователем.

Договор КАСКО подчиняется положениям ст. 958 ГК РФ. Для такого вида страхования при этом за неистекший срок действия соглашения возврат части страховой премии – это:

- обязательство, если договор прекращен в связи с исчезновением предмета страхования, но не по страховому случаю;

- возможность, если договор прекращает действие по желанию страхователя, при условии включения условия о возврате в текст договора.

При продаже транспортного средства можно переоформить неистекший полис КАСКО на нового собственника (ст. 960 ГК РФ).

О том, как влияет на уплату транспортного налога утрата транспортного средства, читайте в материале «Налоговый период при оплате транспортного налога (нюансы)».

Понятие страховой премии

По закону все владельцы автотранспортных средств, желающие их эксплуатировать, страхуют свою ответственность. Данная услуга предоставляется страховыми компаниями (коротко — СК), которые выдают специальный бланк после заключения договора и выплаты определенной суммы. Договор может быть заключен на разный срок, но чаще всего страхуются на 1 год. В течение этого времени считается, что владелец автомобиля защищен перед 3-ми лицами, если попадет в ДТП.

Под защитой понимается выдача компенсации автомобилисту, являющемуся пострадавшей стороной ДТП, в то время как виновник аварии – автовладелец, который подписал договор с СК. Соответствующую выплату для восстановления ТС и здоровья автовладельца производит страховая компания. Чтобы СК не работала себе в убыток, введена страховая премия ОСАГО. Она выплачивается единожды, и действует в течение всего периода, установленного договором. Размер выплаты определяется в индивидуальном порядке с учетом тарифов, которые предусмотрены на законодательном уровне.

Если автомобилист обратится в несколько компаний, то убедится в том, что сумма будет приблизительно одной и той же. Размер страховой премии по ОСАГО в 2019 году зависит от базовой ставки, а также поправочных коэффициентов. Данная сумма характеризуется следующими особенностями:

- Выплачивается ежегодно без перерывов при постоянной эксплуатации авто.

- Рассчитывается в индивидуальном порядке.

- Оплачивается тем лицом, на чье имя выдается бланк.

- Денежные средства могут быть внесены не только в единоразовом порядке, но и по частям.

- При досрочном расторжении договора возвращается частично.

Возврат при досрочном погашении кредита

Положения ст. 958 ГК РФ распространяются и на договоры страхования, связанные с оформлением кредитов. Досрочное погашение кредита, не являясь страховым случаем, влечет за собой исчезновение того основания, в связи с которым заключен договор страхования. Поэтому если правила и договор страхования содержат условие о возврате части премии, соответствующей неистекшему сроку действия договора, то возврат страховой премии – это безусловная обязанность страховщика. В спорных ситуациях существует возможность получить положительное решение о возврате через судебные инстанции.

Кто обязан уплачивать страховое вознаграждение

Как только клиент заключает договор со СК, он обязан уплатить страховую премию. Как только сумма премии поступает на счет страховщика, страхователь получает защиту предмета страхования. Выплату можно сделать единовременно или частями в указанные сроки.

Выплатить сумму вознаграждения может не только лицо заключившее договор, но и третье лицо если:

- клиент, подписавший договор, не является страхователем;

- лицо является кредитором или взыскателем.

В какой форме выплачивается премия

Дата передачи средств (или ее части) клиентом страховщику – день начала взаимного сотрудничества СК и страхователя. Выплата вознаграждения может проводиться по безналичному расчёту или наличными средствами через кассу. Способ выплаты заранее оговаривается и прописывается в договоре.

Понятие и сущность страховой премии

Определение 1

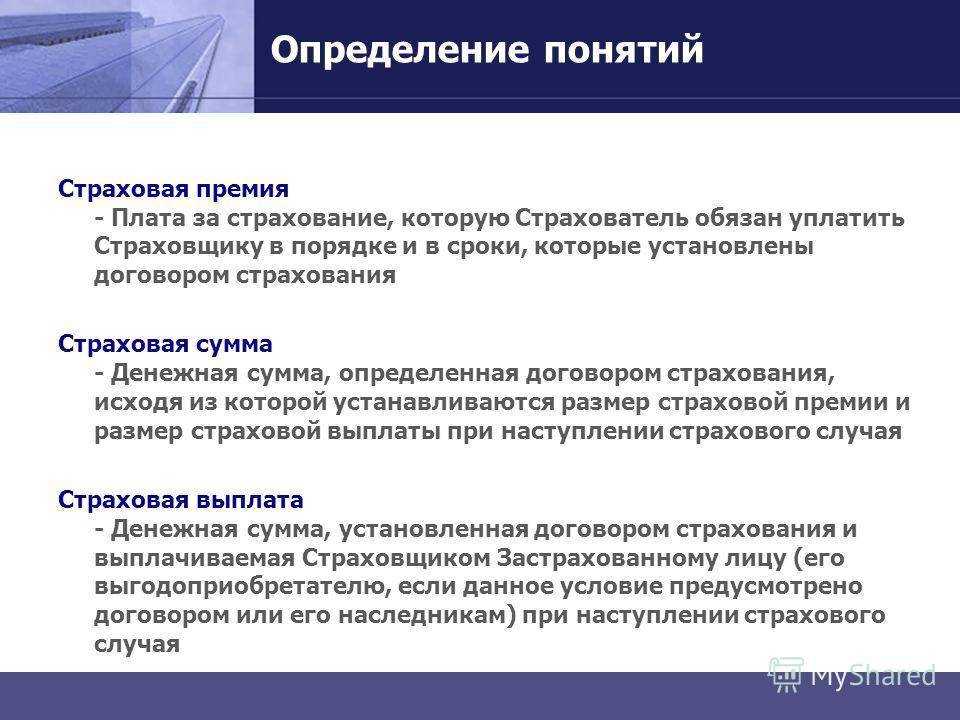

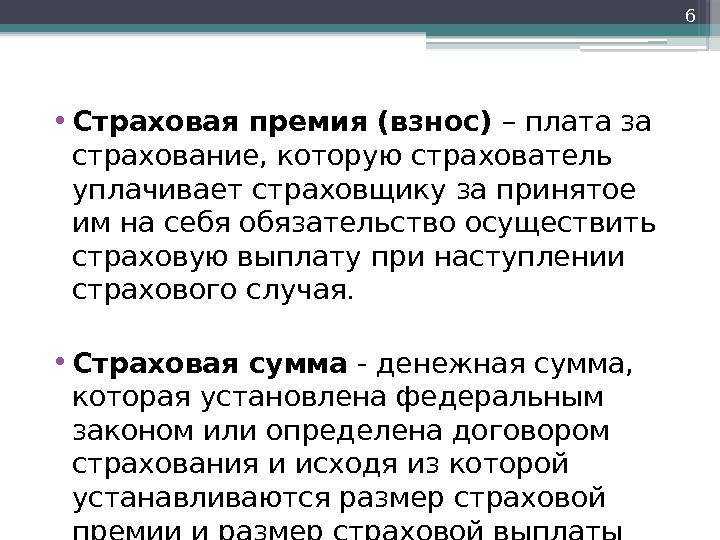

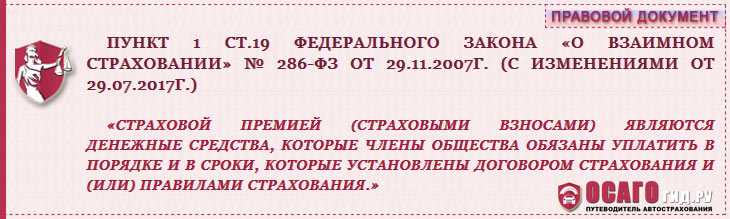

Страховая премия – это денежные средства, которые страхователь (выгодоприобретатель) обязан выплатить страховой организации за оказание последней услуг в сфере страхования согласно условиям заключенного между ними договора.

Размер страховой премии определяется страховщиком на основе разработанных им страховых тарифов с учетом различных факторов (объект и срок страхования, характер рисков и т.д.). В случаях, предусмотренных законодательством, страховая компания при расчете страховой премии обязана применять тарифы, установленные органами страхового надзора.

Полная величина страховой премии состоит из основной части, необходимой для формирования страховых резервных фондов с целью обеспечения выполнения обязательств страховщика, и дополнительной части, которая идет на покрытие расходов по осуществлению страховой деятельности и формирование прибыли страховой компании.

Статья: Возврат страховой премии

Найди решение своей задачи среди 1 000 000 ответов

Также в договоре страхования обязательно должен быть определен порядок и сроки уплаты страховой премии, которая может выплачиваться единовременным платежом или в виде страховых взносов (например, ежемесячно, раз в полгода либо раз в год в течение всего срока страхования). В последнем случае страховая компания в договоре прописывает последствия неуплаты таких взносов.

Замечание 1

После подписания договора своевременная выплата страховой премии становится финансовым обязательством страхователя. При этом право осуществления оплаты имеют также застрахованное лицо, выгодоприобретатель и залогодержатель.

Принцип эквивалентности в страховых договорах

Общеизвестным фактом является то, что все возмездные гражданско-правовые договоры используют принцп эквивалентности, согласно которому стоимость товаров, работ (услуг) рассчитывается согласно их фактической (реальной) стоимости. Стоимость выражается в издержеах (расходах) и прибавочной стоимости (дохода). В качестве эквивалента цены договора в данном случае является фактическая цена на товар, работу (услугу), которая уже известна на момент их реализации, состоящая из реальных затрат плюс конкретный предполагаемый доход.

Для страховых сделок также характерно применение эквивалентности стоимости страховой услуги, нашедшей свое отражение в страховой премии. Главной особенностью договоров страхования является неизвестность в вопросе — будет осуществляться страховая премия или же нет. Данной обстоятельство обусловлено случайностью наступления страхового случая. Поэтому в договорах страхования страховая сумма в несколько раз больше страховой премии.

С математической точки зрения, в договорах страхования отсутствует эквивалентность возмездности, под которой понимается равенство страховой суммы и страховой премии. Данный факт обусловлен тем, что страховая премия существенно меньше, чем страховая сумма.

Тем не менее, такое несоответствие не говорит об отсутствии эквивалентности между страховой суммой и страховой премией. Согласно специфике страхового обязательства, страховщики, рассчитывая страховую премию, заранее закладывают необходимую эквивалентность в стоимость страховой услуги, которая оценивается соотношением страхового тарифа к единице страховой суммы.

Замечание 3

Таким образом, эквивалентность в страховом обязательстве обеспечивается согласно тарифной ставке или страховому тарифу.

Данное правило находит свое отражение в действующем страховом законодательстве. Необходимо отметить, что страховая оргнизация, которая рассчитывает страховую премию, выплачиваемой согласно договорам страхования, имеет право использовать собственные сформированные страховые тарифы.

В законодательстве объем страховой премии определен согласно страховыми тарифами, установленными или регулируемыми органами государственного страхового надзора.

Форма уплаты и просрочка платежа

По формам оплаты взносы бывают:

- Одноразовые. Это единовременные выплаты. Оплачиваются наперёд. В момент заключения соглашения с фирмой-страховщиком уплачиваются страхователем целиком в качестве оплаты за весь срок действия договора.

- Периодические. В соответствии с подписанным соглашением взносы выплачиваются в рассрочку. Размер выплат и сроки оплаты предварительно оговариваются в момент заключения соглашения.

Виды премий по времени погашения

По времени погашения премии бывают:

- Авансовые. Страхователь вносит свои платежи до наступления момента их оплаты. Подобный вариант используется, если в момент подписания соглашения невозможно определить точный размер всех обязательств страхователя перед страховщиком.

- Предыдущие. Платежи осуществляются в полном размере или частично до наступления срока оплаты. Это премии сберегательного характера. На них начисляют проценты. При наступлении страхового случая человек получает уже оплаченную ранее сумму и ту, которую ещё не успел выплатить.

Коэффициент К

Коэффициент К по разному называют в разных договорах страхования Суть этого коэффициента в том, что это коэффициент, которые описывает расходы страховой на ведение дела. Он измеряется в процентах, а в формуле учитывается в десятых долях, т.е. поделенный на 100 Существуют разные названия данного коэффициента

- Коэффициент Аквизиционных расходов страховой,Процентов

- Поправочный коэффициент

- Доля аквизиционных расходов в страховой премии

Данный коэффициент включает комиссионное вознаграждение агента, прочие аквизиционные расходы, расходы по обслуживанию договоров страхования

Видео:Как ВЕРНУТЬ ЧАСТЬ ДЕНЕГ ЗА СТРАХОВКУ при досрочном погашении кредита // возврат страховой премииСкачать

Страховые скидки и надбавки

Такие понятия, как скидки и надбавки урегулированы Постановлением Правительства РФ и предусматривают в себе тот факт, что в случае соблюдения тех или иных норм и требований, ее размер может достигнуть 40 процентов от действующего соответствующего тарифа.

Все это зависит от многих факторов, характерных для той или иной отрасли и сферы страхования и потому в каждом конкретном случае рассматривается индивидуально.

Сам механизм воздействия состоит в дополнительном перерасчете тарифов, а именно увеличение или же уменьшение при соблюдении или же нет конкретных условий договора страхования.